2.1 Tinjauan Pustaka 2.1.1 Tanaman Ubi Kayu

Ketela pohon atau ubi kayu merupakan tanaman perdu. Ketela pohon berasal dari benua Amerika, tepatnya dari Brasil. Penyebarannya hampir ke seluruh dunia, antara lain Afrika, Mandagaskar, India, dan Tiongkok. Tanaman ini masuk ke Indonesia pada tahun 1852. Ketela pohon berkembang di Negara -negara yang terkenal dengan wilayah pertaniannya (Purwono dan Purnamawati, 2007).

Ubi kayu merupakan tanaman tropis, namun demikian tetap mampu beradaptasi dan tumbuh baik di daerah subtropis. Di Indonesia, tanaman ini merupakan

sumber pangan (karbohidrat) ketiga setelah beras dan jagung (Djaafar dan Rahayu, 2003).

Sedangkan produk olahan ubi kayu setengah jadi yaitu tapioka, gaplek dan tepung kasava (Sudarwati, 2012).

Singkong atau ubi kayu mempunyai komposisi kimiawi terdiri dari kadar air sekitar 60%, pati 35%, serat kasar 2.5%, kadar protein 0,5% dan kadar abu 1%, karena merupakan sumber karbohidrat dan serat makanan, namun sedikit kandungan zat gizi seperti protein. Singkong segar mengandung senyawa glokosida sianogenik dan bila terjadi proses oksidasi oleh enzim linamarase maka akan dihasilkan glukosa dan asam sianida (HCN) yang di tandai dengan bercak warna biru, akan menjadi toxin (racun) bila dikonsumsi pada kadar HCN dari 50ppm (Badan Litbang Pertanian, 2011).

Menurut Anggoro (2012), Ubikayu mempunyai nilai gizi sebagai bahan pangan terutama sebagai sumber karbohidrat. Beberapa keunggulan ubi kayu adalah sebagai berikut:

1) Kadar gizi makro (kecuali protein) dan mikro tinggi, sehingga sejumlah penderita anemia dan kekurangan vitamin A dan C di tengah masyarakat yang pangan pokoknya ubikayu relatif sedikit,

2) Daun mudanya sebagai bahan sayuran berkadar gizi makro dan mikro paling tinggi dan proporsional dibandingkan dengan bahan sayuran lainnya,

3) Kadar glikemik dalam darah rendah, 4) Kadar serat pangan larut tinggi,

6) Secara agronomis mampu beradaptasi terhadap lingkungan marginal sehingga merupakan sumber kalori potensial di wilayah yang didominasi oleh lahan marginal dan iklim kering

2.1.2 Tape

Aneka bahan pangan yang mengandung karbohidrat dapat diolah menjadi makanan khas yang disebut tape. Bahan pangan yang umumnya dibuat tape adalah ubi kayu (singkong), beras ketan putih maupun beras ketan hitam serta sorgum (Purwono dan Purnamawati. 2007).

Tape singkong diperoleh sebagai hasil fermentasi dari ubi kayu / singkong segar dengan waku simpan selama kurang lebih 2-3 hari dengan menggunakan ragi atau starter, dan dari hasil olahan ini akan meningkatkan cita rasa, aroma, nilai gizi dan palatabilitas (Wirakartakusumah, 1992).

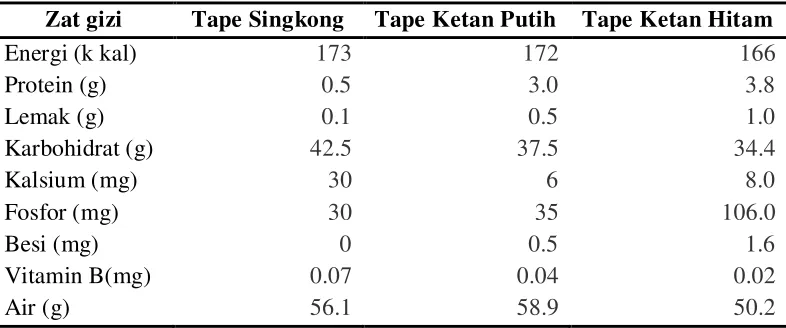

Tabel 2.1 Komposisi Gizi Tape Singkong, Tape Ketan Putih Dan Tape Ketan Hitam (Dalam 100 Gram Bahan)

Zat gizi Tape Singkong Tape Ketan Putih Tape Ketan Hitam

Energi (k kal) 173 172 166

Protein (g) 0.5 3.0 3.8

Lemak (g) 0.1 0.5 1.0

Karbohidrat (g) 42.5 37.5 34.4

Kalsium (mg) 30 6 8.0

Fosfor (mg) 30 35 106.0

Besi (mg) 0 0.5 1.6

Vitamin B(mg) 0.07 0.04 0.02

Air (g) 56.1 58.9 50.2

Sumber: Direktorat Gizi, Depkes RI (1992)

yang kaya akan karbohidrat dapat diolah menjadi tape. Berdasarkan bahan bakunya, dikenal berbagai jenis tape yaitu tape ketan, tape singkong, tape beras, tape sorgum, tape pisang, tape ubi jalar dan tape sukun, akan tetapi dewasa ini yang paling populer adalah tape singkong dan tape ketan (Astawan, 2004).

2.2 Landasan Teori 2.2.1 Nilai Tambah

Menurut hayami et al (1987) dalam buku Pemasaran Pertanian Sudiyono (2004), nilai tambah dapat dilihat dari dua aspek yaitu nilai tambah untuk pengelolahan dan nilai tambah untuk pemasaran. Faktor-faktor yang mempengaruhi nilai tambah untuk pengolahan dapat di katagorikan menjadi dua yaitu: faktor teknis dan faktor pasar.

Salah satu faktor yang mempengaruhi nilai tambah adalah penyusutan, yaitu biaya penggantian untuk keausan dan kelapukan modal dalam produksi, penyusutan dalam arti ini yaitu konsumsi modal dan pemakaian modal. Dengan memperhatikan penyusutan tersebut, ada 2 konsep nilai tambah netto dan nilai tambah brutto. Nilai tambah netto adalah nilai yang memperhitungkan penyusutan yang terjadi, sedangkan nilai tambah brutto adalah nilai yang tidak memperhatikan penyusutan (sicat dan Arndt, 1991).

Menurut suryana (1990), Adapun rumus untuk menghitung nilai tambah brutto yaitu :

NT = NP – ( NBB + NBP )

Keterangan :

NT = Nilai Tambah NP = Nilai Produk NBB = Nilai Bahan Baku

NBP = Nilai Bahan Penunjang Lainnya NPP = Nilai Penyusutan Peralatan

Sumber-sumber nilai tambah dapat diperoleh dari pemanfaatan faktor-faktor produksi (tenaga kerja, modal, sumberdaya alam dan manajemen). Karena itu, untuk menjamin agar proses produksi terus berjalan secara efektif dan efisien maka nilai tambah yang diciptakan perlu didistribusikan secara adil. Analisis nilai tambah merupakan metode perkiraan sejauh mana bahan baku yang mendapat perlakuan mengalami perubahan nilai (Hardjanto, 1993).

2.2.2 Upah Minimum

Menurut Yayasan Lembaga Bantuan Hukum Indonesia (YLBHI) (2007), Upah minimum adalah upah yang ditetapkan oleh Gubernur/Bupati/Walikota atas usulan Dewan Pengupahan, berdasarkan perhitungan minimum kebutuhan hidup minimum per-bulan. Upah minimum dibagi menjadi 2, yaitu:

1. Upah minimum Kota/Kabupaten (UMK) atau Provinsi (UMP) adalah upah yang besarnya ditentukan oleh Dewan Pengupahan di masing-masing Kota, atau Kabupaten atau Provinsi berdasarkan perhitungan kebutuhan minimum. 2. Upah minimum Kota/Kabupaten sektoral (UMKS) dan upah minimum

Penghitungannya menitikberatkan pada perkembangan industri sektoral yang bersangkutan.

Pemprov Sumut Menetapkan Upah Minimum Provinsi (UMP) 2015 sebesar Rp.1.625.000/Bulan. UMP di Sumut tertuang dalam SK Gubernur Nomor 188.44/0972/KPTS/2014. Sedangkan Besaran Upah Minimum Kota Medan

(UMK) tahun 2015 sudah ditetapkan sebesar Rp 2.037.000 per bulan. Penetapan UMK Kota Medan ini tertuang dalam SK Gubernur nomor 188.44/1055/KPTS/2014 (Wahyuni, 2014).

2.2.3 Produksi

Produksi adalah bidang yang terus berkembang selaras dengan perkembangan teknologi, di mana produksi memiliki suatu jalinan hubungan timbal balik (dua arah) yang sangat erat dengan teknologi. Kebutuhan produksi untuk beroperasi dengan biaya yang lebih rendah, meningkatkan produktivitas, dan menciptakan produk baru telah menjadi kekuatan yang mendorong teknologi untuk melalukan terobosan-terobosan dan penemuan-penemuan baru ( Gaspersz, 1997).

akhir. Sementara itu, modal meliputi tanah, bangunan, mesin-mesin dan peralatan lainnya. Perusahaan dapat mengubah input menjadi output dengan berbagai cara, dengan menggunakan variasi tenaga kerja, bahan-bahan produksi dan modal (Pindyck dan Rubinfeld, 2009).

2.2.4 Pendapatan dan Biaya

Menurut Dyckman (2000), pendapatan adalah “arus masuk atau peningkatan lainnya atas aktiva sebuah entitas atau penyelesaian kewajiban (atau kombinasi dari keduanya) selama satu periode dari pengiriman atau produksi barang, penyediaan jasa, atau aktivitas lain yang merupakan operasi utama atau sentral entitas yang sedang berlangsung”. Sedangkan menurut suratiyah (2006),

pendapatan adalah selisih antara penerimaan dengan total biaya dengan satuan (Rp).

Sumber pendapatan rumah tangga digolongkan ke dalam dua sektor, yaitu sektor pertanian dan bukan pertanian. Sumber pendapatan dari sektor pertanian dapat dirinci lagi menjadi pendapatan dari usahatani, ternak, buruh pengrajin, menyewakan lahan dan bagi hasil. Sumber pendapatan dari sektor bukan pertanian dibedakan menjadi pendapatan dari industri rumah tangga, perdagangan, pegawai, jasa, buruh bukan pertanian serta buruh subsektor non pertanian lainnya (Sajogyo, 1992).

menghasilkan output produksi, maka dalam konsep biaya kita menghitung penggunaan input itu dalam nilai ekonomi yang disebut biaya (Gaspersz, 2003).

Menurut Kuswadi (2006), biaya dapat digolongkan dalam berbagai kelompok, bergantung pada kebutuhan, yaitu:

1) Biaya Langsung

Biaya langsung adalah biaya yang dapat dibebankan secara langsung kepada objek biaya atau produk. Contohnya biaya bahan baku (bahan langsung), upah pekerja yang langsung terlibat dalam proses produksi, dan ongkos.

2) Biaya tidak langsung

Biaya tidak langsung adalah biaya yang sulit atau tidak dapat dihubungkan dan dibebankan secara langsung dengan unit produksi, dan secara akurat ditelusuri ke objek biaya. Contohnya biaya overhead, dan biaya penjualan

3) Biaya tunai

Biaya tunai adalah biaya-biaya yang saat ini atau pada waktu kemudian akan timbul dan diikut sebagai biaya yang akan dikeluarakan secara tunai. Contohnya biaya bahan baku, dan tenaga kerja.

4) Biaya tidak tunai

5) Biaya tetap

Biaya tetap adalah biaya yang dalam rentang waktu tertentu jumlahnya tidak berubah berapa pun besarnya penjualan atau produksi. Contohnya biaya sewa gedung.

6) Biaya variabel

Biaya variabel adalah biaya yang dalam rentang waktu tertentu dan sampai batas-batas tertentu jumlahnya berubah-ubah secara proporsional.

7) Biaya semi variabel

Biaya semi variabel adalah biaya yang sulit secara mutlak digolongkan ke dalam kedua jenis biaya tersebut (biaya variabel atau tetap).

2.3 Penelitian Terdahulu

Yanti (2013) melakukan penelitian dengan judul “Analisis Perbandingan Nilai Tambah Pengolahan Ubi Kayu Menjadi Tepung Mocaf dan Tepung Tapioka Di Kabupaten Serdang Bedagai”. Dalam penelitian ini diperoleh hasil penelitian:

Besar pendapatan usaha pengolahan ubi kayu menjadi tepung mocaf sebesar 0,06 juta/ minggu, 0,26 juta/ bulan, 3,1 juta/ tahun lebih rendah dibandingkan dengan pendapatan usaha pengolahan ubi kayu menjadi tepung tapioka sebesar 58,57 juta/ minggu, 234,3 juta/ bulan, 2811,6 juta/ tahun. Sedangkan Nilai tambah yang diperoleh dari usaha pengolahan ubi kayu menjadi tepung tapioka sebesar Rp.1.506,2/ kg, lebih tinggi dibandingkan dengan nilai tambah yang diperoleh dari usaha pengolahan ubi kayu menjadi tepung mocaf sebesar Rp.570/ kg.

Zulkifli (2012) melakukan penelitian dengan judul “Analisis Pendapatan dan Nilai

Aceh Utara”. Hasil penelitiannya menyatakan bahwa agroindustri pengolahan

keripik ubi kayu memberikan keuntungan yang diterima adalah sebesar Rp.4.340.625 per lima kali proses produksi selama satu bulan. Nilai tambah yang

dinikmati pengusaha dari agroindustri sebesar Rp.5.495,00 per kilogram bahan baku yang dimanfaatkan. Nilai tambah ini merupakan keuntungan yang didapatkan oleh agroindustri keripik Ubi kayu dalam 1 kilogram penggunaan bahan baku.

Valentina (2009) melakukan penelitian dengan judul “Analisis Nilai Tambah Ubi

Kayu sebagai Bahan Baku Keripik Singkong di Kabupaten Karanganyar (Kasus pada KUB Wanita Tani Makmur)”. Penelitian ini bertujuan untuk mengetahui

per bahan baku sebesar Rp.7.773,56 /kg dan nilai tambah per tenaga kerja sebesar Rp.37.572,22 /JKO.

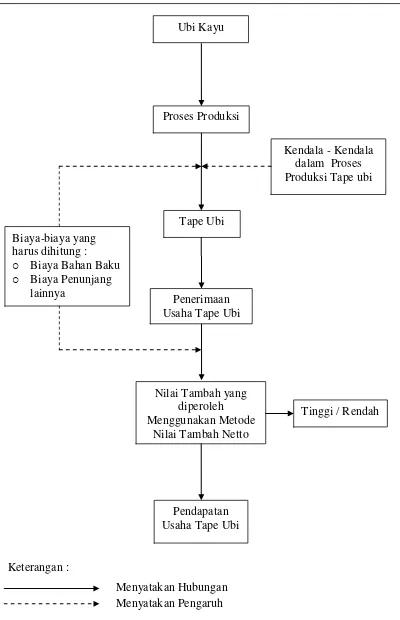

2.4 Kerangka Pemikiran

Indonesia adalah Negara nomor lima di dunia dalam hal produksi ubi kayu dan merupakan produsen kedua setelah Thailand yang memproduksi 17,7 juta ton ubi basah. Di beberapa daerah Indonesia yang kondisi tanahnya sangat marjinal.

Ubi kayu merupakan bahan pangan sumber karbohidrat penting di dunia. Ubi kayu mempunyai sifat mudah rusak, sehingga ubi kayu harus segera diolah sehingga dapat mengurangi resiko terjadi kerusakan. Ubi kayu dapat diolah menjadi berbagai produk makanan maupun produk olahan bahan kimia. Salah satu produk olahan ubi kayu yang merupakan makanan tradisional adalah tape ubi.

Dalam proses pengolahan ubi kayu menjadi tape ubi harus memperhatikan berbagai komponen penting dalam pengolahan yaitu : biaya bahan baku, dan biaya penunjang lainnya yang menjadi penentu keberhasilan proses pengolahan ubi kayu menjadi tape ubi. Dan dalam proses ini juga ditemukan beberapa masalah atau kendala seperti kondisi bahan baku (ubi kayu) yang gampang rusak, teknologi yang sederhana, kurangnya modal, dan pemasarannya sulit karena tidak semua orang makan tape ubi setiap hari.

tambah dari output dengan memperhatikan berbagai komponen penting dalam pengolahan yaitu : biaya bahan baku, dan biaya penunjang lainnya yang menjadi penentu besarnya nilai tambah yang dihasilkan.

Keterangan :

Menyatakan Hubungan Menyatakan Pengaruh

Gambar 2.1 Skema Kerangka Pemikiran Analisis Nilai Tambah Pengolahan Ubi Kayu Menjadi Tape Ubi

Ubi Kayu

Proses Produksi

Tape Ubi

Kendala - Kendala dalam Proses Produksi Tape ubi

Nilai Tambah yang diperoleh Menggunakan Metode

Nilai Tambah Netto

Pendapatan Usaha Tape Ubi Biaya-biaya yang

harus dihitung : o Biaya Bahan Baku o Biaya Penunjang

lainnya

Tinggi / Rendah Penerimaan

2.5 Hipotesis Penelitian

Berdasarkan identifikasi masalah dan landasan teori yang dibuat, maka hipotesis dari penelitian ini adalah :

1. Nilai tambah yang dihasilkan dari proses pengolahan ubi kayu menjadi tape ubi di daerah penelitian masih rendah.