SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Aurelia Puspa Nadya Estika NIM : 062114064

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Aurelia Puspa Nadya Estika NIM : 062114064

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

v

Tuhan memberiku banyak masalah agar aku belajar memecahkannya. Ketika aku mohon kesejahteraan,

Tuhan memberiku jalan pikiran agar aku dapat mengusahakannya. Ketika aku mohon keberanian,

Tuhan memberiku bahaya agar aku dapat mengatasinya. Ketika aku membutuhkan cinta Allah,

Tuhan memberiku orang-orang yang punya kesulitan agar aku dapat menolong. Ketika aku memohon bantuan,

Tuhan memberiku halangan agar aku dapat menggunakan kesempatan. Aku memang tidak menerima apa yang aku minta,

tetapi Tuhan memberikan apa yang sesungguhnya aku butuhkan.

“Janganlah hendaknya kamu kuatir tentang apapun juga, tetapi nyatakanlah dalam segala hal keinginanmu kepada Allah dalam doa dan permohonan dengan ucapan syukur.” (Filipi 4 : 6)

Karya ini kupersembahkan untuk :

Tuhan Yesus dan Bunda Maria yang selalu menopang dan menguatkanku Bapak dan Ibuku, terima kasih atas doa dan perhatian kalian yang luar biasa Kakakku Mbak Pipiet,Mas Niko dan adikku Danu,kalian warna dalam hidupku Keponakanku dek Rangga, kamu mengajariku untuk lebih bersabar Mbah Putri dan Lek Supri terima kasih atas doa dan dukungan kalian Sahabatku Dinda, Lia, Lina, Rifki, Mbak Dita, Mbak Dian, Vero, Theo, Bruder Yosef, Nia, Devi, Molen, Rindha, Ayu, Duwex, Mas Adit, Gundhul, Boris, Kris, Agnes, Desi, Mas Anang, Mas Sigit, Mas Gugus, Uyik, Kuncoro, Lilik terima kasih kalian telah memberiku semangat, dukukgan serta berbagi suka dan duka bersamaku Sahabatku yang telah bersama Yesus, Thomas Christian Dwi Handono,terima kasih karena kamu telah mengajariku untuk tetap tersenyum dan kuat Seseorang yang selalu memberiku semangat serta keceriaan dihidupku Teman-temanku Prodi Akuntansi angkatan 2006, terima kasih kalian telah berjuang bersamaku Mudika Santo Carolus Borromeus, tempatku berproses dan melayani Serta semua pihak yang tidak bisa saya sebutkan satu per satu, terima kasih atas

vii

yang berjudul “Evaluasi Penghitungan Pajak Penghasilan Terutang Bagi Wajib Pajak Badan”.

Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat dalam memperoleh gelar Sarjana Ekonomi, Program Studi Akuntansi, Jurusan Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma, Yogyakarta.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya kepada :

a. Romo Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

b. Drs. Y.P. Supardiyono, M.Si., Akt., QIA, selaku Dekan Fakultas Ekonomi, Universitas Sanata Dharma, Yogyakarta.

c. Drs. Yusef Widya Karsana, M.Si., Akt., QIA selaku Kaprodi Jurusan Akuntansi, Universitas Sanata Dharma, Yogyakarta.

d. Dra. YFM. Gien Agustinawansari, M.M., Akt, selaku Dosen Pembimbing yang telah berkenan memberi bimbingan, pengarahan, dan nasihat kepada penulis dalam menyelesaikan skripsi ini.

viii

Dasuki, Bu Hastarini, Pak Agus yang telah membantu dan mengijinkan penulis dalam melakukan penelitian.

g. Bapak dan Ibuku yang selalu peduli padaku, mendoakan dan mendukungku hingga skripsi ini dapat selesai.

h. Sahabat, teman-teman serta semua pihak yang selalu memberi semangat, doa dan dukungan hingga skripsi ini dapat selesai.

ix

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... iv

MOTTO DAN PERSEMBAHAN ... v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... vi

HALAMAN KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xvi

ABSTRAK ... xvii

ABSTRACT ... xviii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Batasan Masalah ... 4

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian ... 5

x

2. Penghasilan ... 10

3. Pengertian Pajak Penghasilan ... 11

B. Subjek dan Objek Pajak penghasilan, Penghasilan yang Dikenai Pajak Final, dan yang Bukan Objek Pajak ... 12

1. Subjek Pajak Penghasilan ... 12

2. Objek Pajak Penghasilan ... 14

3. Penghasilan Yang Dikenai Pajak Final ... 17

4. Penghasilan Yang Dikecualikan Dari Objek Pajak ... 18

C. Kompensasi Kerugian ... 21

D. Penghasilan Kena Pajak ... 23

1. Biaya-Biaya Yang Boleh Dikurangkan Dari Penghasilan Bruto ... 24

2. Biaya-Biaya Yang Tidak Boleh Dikurangkan Dari Penghasilan Bruto ... 27

E. Tarif Pajak Penghasilan... 34

F. Pajak Penghasilan terutang ... 35

G. Surat Pemberitahuan (SPT) ... 36

1. Pengertian SPT ... 36

2. Jenis SPT ... 36

xi

3. Fungsi dan Peran ... 38

4. Prinsip Koperasi ... 39

5. Anggaran Dasar dan Perangkat ... 39

6. Modal Koperasi ... 40

7. Sisa Hasil Usaha ... 43

8. Jenis-Jenis Koperasi ... 43

I. Pendapatan atau Penerimaan dan Beban Koperasi ... 44

J. Penyesuaian Fiskal ... 46

K. Keputusan-keputusan, Peraturan Pemerintah Republik Indonesia Peraturan Menteri Keuangan, Peraturan Direktur Jendral Pajak, Surat Edaran Direktur Jendral Pajak yang Berkaitan dengan Penghitungan Pajak Penghasilan Wajib Pajak Badan ... 49

L. Perlakuan Pajak Penghasilan Usaha Koperasi secara Umum ... 54

BAB III METODE PENELITIAN A. Jenis Penelitian ... 56

B. Waktu Penelitian ... 56

C. Tempat Penelitian ... 56

xii

BAB IV GAMBARAN UMUM PERUSAHAAN

A. Sejarah Berdirinya Koperasi Bina Usaha PT Madu Baru ... 62

B. Modal Koperasi ... 64

C. Sisa Hasil Usaha Koperasi ... 64

D. Bidang Usaha Koperasi ... 66

E. Sruktur Organisasi Koperasi Bina Usaha PT Madu Baru ... 68

F. Keanggotaan Koperasi Bina Usaha PT Madu Baru ... 71

G. Kebijakan Akuntansi Koperasi Bina Usaha PT Madu Baru .. 71

BAB V ANALISIS DAN PEMBAHASAN A. Deskripsi Data ... 75

B. Perbedaan Perlakuan Penghasilan dan Biaya Koperasi Bina Usaha PT Madu Baru Menurut Standart Akuntansi Keuangan dengan Undang-Undang RI No 36 Tahun 2008 Tentang Pajak Penghasilan ... 94

C. Penyesuaian Fiskal atas Penghasilan dan Biaya yang Ditemukan pada Laporan Keuangan Koperasi Bina Usaha PT Madu Baru ... 107

BAB VI PENUTUP A. Kesimpulan ... 114

xiv

Tabel IV.1 Keanggotaan Koperasi Bina Usaha PT. Madu Baru ... 71

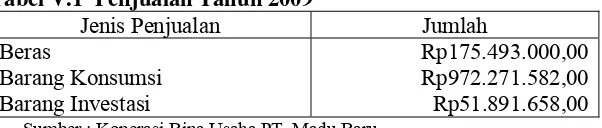

Tabel V.1 Penjualan Tahun 2009 ... 92

Tabel V.2 Harga Pokok Penjualan Tahun 2009 ... 92

Tabel V.3 Pendapatan Jasa Tahun 2009 ... 93

Tabel V.4 Biaya Usaha Tahun 2009 ... 93

Tabel V.5 Pendapatan Lain-Lain Tahun 2009 ... 94

Tabel V.6 Pengelompokan Penghasilan dan Biaya Menurut Koperasi Bina Usaha PT. Madu Baru berdasarkan Laporan Rugi Laba Per 31 Desember 2009 ... 95

Tabel V.7 Perbedaan Penghitungan Biaya Penyusutan Aktiva Tetap Koperasi Bina Usaha PT. madu Baru dengan Metode Garis Lurus dan Saldo Menurun ... 102

Tabel V.7 (Lanjutan) Perbedaan Penghitungan Biaya Penyusutan Aktiva Tetap Koperasi Bina Usaha PT. madu Baru dengan Metode Garis Lurus dan Saldo Menurun ... 103

Tabel V.8 Perbedaan Penghitungan Biaya Penyusutan Aktiva Tetap Koperasi Bina Usaha PT. Madu Baru yang Ada dalam Lampiran Khusus SPT dengan Metode Saldo Menurun yang digunakan dalam Kepentingan Perpajakan ... 104

Tabel V.9 Laporan Harga Pokok Penjualan Koperasi Bina Usaha PT. madu Baru Per 31 Desember 2009 setelah Penyesuaian Fiskal ... 108

xvi

Gambar 2.3 Proses Rekonsiliasi Laporan Keuangan Komersial dengan

Laporan Keuangan Fiskal ... 47

Gambar 4.1 Struktur Organisasi Koperasi Bina Usaha PT. Madu Baru ... 68

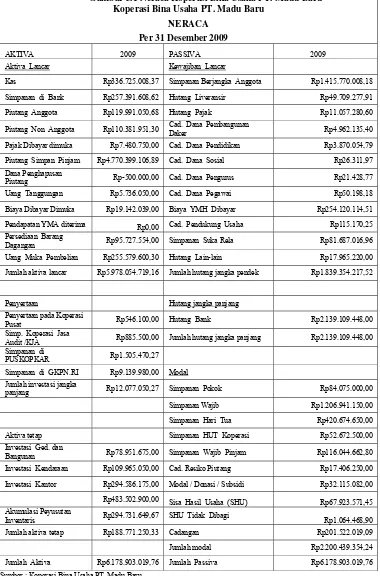

Gambar 5.1 Neraca Koperasi Bina Usaha PT. Madu Baru ... 77

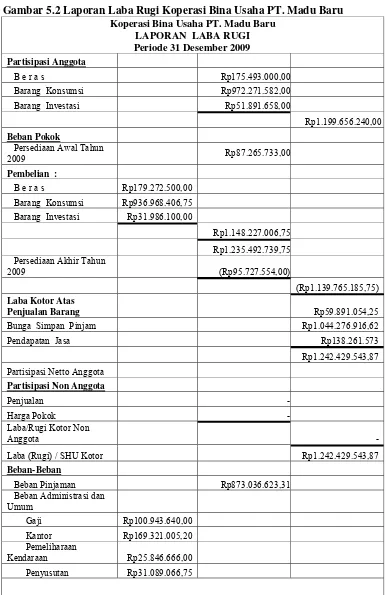

Gambar 5.2 Laporan Rugi Laba Koperasi Bina Usaha PT. Madu Baru ... 90

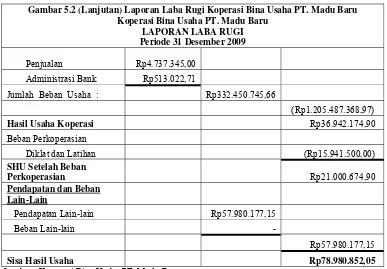

Gambar 5.2 (Lanjutan) Laporan Rugi Laba Koperasi Bina Usaha PT. Madu Baru ... 91

Gambar 5.3 Penghitungan PPh Setelah Pajak Koperasi Bina Usaha PT. Madu Baru ... 91

xvii

Studi Kasus Pada Koperasi Bina Usaha PT. Madu Baru Yogyakarta

Aurelia Puspa Nadya Estika NIM: 062114064 Universitas Sanata Dharma

Yogyakarta 2011

Tujuan penelitian ini untuk mengetahui apakah penghitungan besarnya pajak penghasilan terutang tahun 2009 bagi Wajib Pajak Badan Koperasi Bina Usaha PT. Madu Baru sudah sesuai dengan peraturan perundang-undangan perpajakan. Latar belakang penelitian ini adalah koperasi merupakan badan usaha ekonomi yang dinyatakan menjadi wajib pajak. Koperasi harus melaporkan jumlah pajak penghasilan terutangnya kepada negara, namun dalam menghitung jumlah pajak penghasilan terutang kadang terjadi kesalahan. UU RI No.36 tahun 2008 tentang Pajak Penghasilan sebagai acuan dalam menentukan jumlah pajak penghasilan terutang.

Jenis penelitian adalah studi kasus. Data diperoleh dengan melakukan wawancara dan dokumentasi. Teknik analisis data dilakukan dengan cara menganalisis perbedaan perlakuan penghasilan dan biaya menurut Standar Akuntansi Keuangan dan UU RI. No.36 tahun 2008 tentang Pajak Penghasilan. Selanjutnya dilakukan penyesuaian fiskal atas Laporan Rugi Laba Koperasi sehingga ditemukan jumlah Penghasilan Kena Pajak (PKP), kemudian PKP dikalikan dengan tarif Wajib Pajak Badan Pasal 17 dan 31 E UU RI No.36 tahun 2008 tentang Pajak Penghasilan.

xviii

PAYABLE FOR INSTITUTIONAL TAX PAYER

A Case Study at Koperasi Bina Usaha PT. Madu Baru Yogyakarta

Aurelia Puspa Nadya Estika Student Number : 062114064

Sanata Dharma University Yogyakarta

2011

The Objective of this research was to know whether the calculation of the amount of income tax payable for the cooperative was in line with the tax regulation. The background of the research is that cooperative is an economic business entity which is stated as tax payer. Cooperative must report the amount of its income tax payable to the government, but in calculating the amount of the income tax payable, sometimes cooperative makes mistake. UU RI No.36 year 2008 about income tax is used as the standard to decide the amount of income tax payable.

The research wase case study. The data were obtained through interview and documentation. The data analysis technique was done by analysing the different treatment in income and cost between the one based on Financial Accounting Standard and UU RI No.36 year 2008 about tax income. Next, fiscal adjustment was done on the cooperative’s income statement, so it was found the amount of Taxable Income, and then the Taxable Income was multiplied with the Institutional Tax Payer tariff of articlel 17 and 31 E UU RI No.36 year 2008 about income tax.

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Koperasi merupakan lembaga ekonomi rakyat yang menggerakan perekonomian rakyat dalam memacu kesejahteraan sosial masyarakat. Pertumbuhan bisnis koperasi dari waktu ke waktu perlu ditingkatkan. Tujuan utama koperasi adalah untuk meningkatkan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya. Oleh sebab itu untuk mencapai tujuan tersebut, koperasi menyelenggarakan berbagai macam usaha yang bermanfaat dan menguntungkan bagi para anggotanya. Sebagai badan usaha, koperasi harus dikelola dengan baik seperti layaknya bentuk badan usaha lainnya.

Koperasi sebagai badan usaha ekonomi berdasarkan Undang-Undang No.36 Tahun 2008 tentang Pajak Penghasilan, dinyatakan menjadi Wajib Pajak. Penetapan ini sudah sesuai dengan Undang-Undang No 25 Tahun 1992 tentang Perkoperasian, yang menyebutkan bahwa :

”dalam hal pajak penghasilan, koperasi adalah badan usaha ekonomi, yang sama dengan badan usaha yang lain seperti Perseroan Terbatas, yang dinyatakan sebagai wajib pajak ”.

Undang-Undang Republik Indonesia No.36 tahun 2008. yang sebelumnya diatur dalam Undang-Undang Republik Indonesia No.17 tahun 2000. Undang-Undang Republik Indonesia No.36 tahun 2008 mulai berlaku 1 Januari 2009. Perubahan ini dimaksudkan untuk lebih meningkatkan lagi keamanan penerimaan negara, menciptakan sistem perpajakan yang lebih sederhana, lebih adil, dan lebih transparansi khususnya pada pajak penghasilan.

Perusahaan atau koperasi biasanya menghitung jumlah laba sebelum pajak pada laporan laba/rugi berdasarkan Standar Akuntansi Keuangan (SAK). Penghitungan jumlah laba tersebut tidaklah sama dengan peraturan perpajakan khususnya pajak penghasilan. Perbedaan penghitungan jumlah laba sebelum pajak disebabkan karena ada pengakuan yang berbeda terhadap penghasilan dan biaya menurut SAK dan peraturan pajak penghasilan. Perbedaan pengakuan penghasilan dan biaya akan mempengaruhi besar laba sebelum pajak yang nantinya akan dikenakan tarif pajak penghasilan. Hal ini menyebabkan besar pajak penghasilan yang akan dilaporkan kepada fiskus bukan jumlah yang sebenarnya.

Pemerintah, Keputusan Menteri Keuangan, dan Surat Edaran yang berhubungan dengan pajak penghasilan.

B. Rumusan Masalah

Berdasarkan uraian latar belakang di atas maka rumusan masalah dalam penelitian ini adalah apakah penghitungan besarnya pajak penghasilan terutang tahun 2009 bagi Wajib Pajak Badan Koperasi Bina Usaha PT. Madu Baru sudah sesuai dengan peraturan perundang-undangan perpajakan?

C. Batasan Masalah

Pada evaluasi terhadap penghitungan pajak penghasilan terutang ini, penulis membatasi masalah pada :

1. Undang-Undang RI No.36 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang No.7 Tahun 1983 tentang Pajak Penghasilan.

2. Undang-Undang RI No.16 Tahun 2009 tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang No.5 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang No.6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan menjadi Undang-Undang. 3. Peraturan Menteri Keuangan No.96/PMK.03/2009 tentang jenis-jenis

D. Tujuan Penelitian

Tujuan penelitian yang ingin dicapai penulis yaitu untuk mengetahui apakah penghitungan besarnya pajak penghasilan terutang tahun 2009 bagi Wajib Pajak Badan Koperasi Bina Usaha PT. Madu Baru sudah sesuai dengan peraturan perundang-undangan perpajakan.

E. Manfaat Penelitian

1. Bagi Koperasi Bina Usaha PT. Madu Baru

Koperasi Bina Usaha PT. Madu Baru dapat memanfaatkan hasil penelitian sebagai bahan informasi dan pertimbangan dalam perencanaan kebijakan khususnya dalam penentuan masalah perpajakannya.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat memberikan tambahan referensi bahan kepustakaan bagi Universitas Sanata Dharma dan dapat digunakan sebagai bahan masukan bagi pihak-pihak yang memerlukan.

3. Bagi Penulis

F. Sistematika Penulisan

Bab I : Pendahuluan

Bab ini berisi uraian tentang latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Bab II : Tinjauan Pustaka

Bab ini berisi uraian tentang teori-teori yang digunakan sebagai dasar untuk mengolah data yang berasal dari Koperasi.

Bab III : Metode Penelitian

Bab ini berisi uraian tentang jenis penelitian, waktu penelitian, tempat penelitian, subjek dan objek penelitian, data penelitian, teknik pengumpulan data serta teknik analisis data.

Bab IV : Gambaran Umum Perusahaan

Bab V : Analisis Data dan Pembahasan

Bab ini berisi tentang deskripsi dan analisis data-data yang diperoleh dari Koperasi Bina Usaha PT. Madu Baru serta pembahasan sesuai dengan rumusan masalah. Bab VI : Penutup

8 A. Definisi Pajak Penghasilan

1. Definisi Pajak

Definisi pajak menurut Prof. Dr. P. J. A. Adriani dalam buku

Manajemen Perpajakan, Zain (2008:10) menyatakan: “Pajak adalah

iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum (undang-undang), dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran berhubung dengan tugas negara yang menyelenggarakan pemerintahan.”

Definisi pajak menurut Prof. Dr. H. Rochmat Soemitro SH. Dalam buku Manajemen Perpajakan, Zain (2008:11) menyatakan: “Pajak adalah iuran rakyat kepada Kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal-balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.” Definisi tersebut kemudian dikoreksi kembali oleh Prof. Dr. H. Rochmat Soemitro SH dalam buku

pengeluaran rutin dan surplusnya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment.”

Definisi pajak menurut S.I. Djajadiningrat yang dikutip oleh Resmi (2005:1) sebagai berikut: ”Pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas Negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara umum.”

Dari beberapa definisi diatas dapat ditarik beberapa kesimpulan sebagai berikut:

a. Pajak dipungut berdasarkan kekuatan undang-undang serta aturan pelaksanaannya.

b. Pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

c. Pembayaran pajak tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan digunakan untuk membiayai pengeluaran yang berhubungan dengan tugas negara.

2. Penghasilan

Definisi penghasilan berdasarkan PSAK No.23 (Reformat 2007) penghasilan didefinisikan dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan sebagai peningkatan manfaat ekonomi selama suatu periode akuntansi dalam bentuk pemasukan atau penambahan aset atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas, yang tidak berasal dari kontribusi penanam modal. Penghasilan meliputi pendapatan dan keuntungan. Pendapatan adalah penghasilan yang timbul dari aktivitas perusahaan yang biasa dan dikenal degan sebutan yang berbeda seperti penjualan, penghasilan jasa, bunga, deviden, royalty dan sewa.

Definisi penghasilan menurut Undang-Undang No.36 tahun 2008 pasal 4 ayat (1) tentang Pajak Penghasilan menyatakan: “Penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun.”

tahun dikelompokkan dalam penghasilan yang akan dikenakan pajak. Dengan demikian, cakupan pengertian penghasilan menurut perpajakan lebih luas daripada akuntansi.

3. Pengertian Pajak Penghasilan

Pajak penghasilan adalah pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam suatu tahun pajak (Resmi, 2005:74).

Definisi pajak penghasilan menurut Pernyataan Standar Akuntansi Keuangan (PSAK 2007, No. 46) adalah: pajak yang dihitung berdasarkan peraturan perpajakan dan pajak ini dikenakan atas Penghasilan Kena Pajak perusahaan.

Berdasarkan dua definisi di atas dapat disimpulkan sebagai berikut: a. Dikenakan kepada subjek pajak yang mendapatkan penghasilan. b. Pajak dikenakan terhadap penghasilan masyarakat dalam satu tahun

pajak.

B. Subjek Dan Objek Pajak Penghasilan, Penghasilan Yang Dikenai Pajak Final Dan Yang Bukan Objek Pajak

1. Subjek Pajak Penghasilan

Subjek pajak penghasilan merupakan wajib pajak yang diwajibkan membayar pajak atas penghasilan yang diterima dalam satu tahun pajak. Pasal 2 ayat (1) UU RI No.36 Tahun 2008 tentang Pajak Penghasilan mengelompokkan subjek pajak menjadi beberapa bagian, yaitu:

a. 1) Orang Pribadi;

2) Warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak;

Berdasarkan penjelasan atas UU RI No.36 Tahun 2008 tentang Pajak Penghasilan, orang pribadi yang dimaksud dalam hal ini adalah subjek pajak yang dapat bertempat tinggal atau berada di Indonesia ataupun di luar Indonesia. Warisan yang belum terbagi sebagai satu kesatuan merupakan subjek pajak pengganti, menggantikan mereka yang berhak yaitu ahli waris. Penunjukan warisan yang belum terbagi sebagai subjek pajak pengganti dimaksudkan agar pengenaan pajak atas penghasilan yang berasal dari waisan tersebut tetap dapat dilaksanakan. b. Badan

maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, BUMN/BUMD dengan nama dan bentuk apapun firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga, dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

BUMN/BUMD merupakan subjek pajak tanpa memperhatikan nama dan bentuknya sehingga setiap unit tertentu dari badan Pemerintah, misalnya lembaga badan, dan sebagainya yang dimiliki oleh Pemerintah Pusat dan Pemerintah Daerah yang menjalankan usaha atau melakukan kegiatan untuk memperoleh penghasilan merupakan subjek pajak. Dalam pengertian perkumpulan termasuk pula asosiasi, persatuan, perhimpunan, atau ikatan dari pihak-pihak yang mempunyai kepentingan yang sama. c. Bentuk Usaha Tetap.

Bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan atau badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk menjalankan usaha atau melakukan kegiatan di Indonesia.

pengertian adanya suatu tempat usaha yaitu fasilitas yang dapat berupa tanah dan gedung termasuk juga mesin-mesin dan peralatan, gudang dan komputer atau agen elektronik atau peralatan otomatis yang dimiliki, disewa, atau digunakan oleh penyelenggara transaksi elektronik untuk menjalankan aktivitas usaha melalui internet. Tempat usaha tersebut bersifat permanen dan digunakan untuk menjalankan usaha atau kegiatan dari orang pribadi yang tidak bertempat tinggal atau badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia. Selain itu bentuk usaha tetap mencakup pula orang pribadi atau badan selaku agen yang kedudukannya tidak bebas yakni yang bertindak untuk dan atas nama orang pribadi atau badan yang tidak bertempat tinggal atau tidak bertempat kedudukan di Indonesia.

2. Objek Pajak Penghasilan

a. penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam Undang-undang ini;

b. hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan; c. laba usaha;

d. keuntungan karena penjualan atau karena pengalihan harta termasuk :

1) keuntungan karena pengalihan harta kepada perseroan, persekutuan,dan badan lainnya sebagai pengganti saham atau penyertaan modal;

2) keuntungan karena pengalihan harta kepada pemegang saham, sekutu, atau anggota yang diperoleh perseroan, persekutuan, dan badan lainnya;

3) keuntungan karena likuidasi, penggabungan, peleburan, pemekaran, pemecahan, pengambilalihan usaha, atau reorganisasi dengan nama dan dalam bentuk apa pun;

dan kecil, yang ketentuannya diatur lebih lanjut dengan Peraturan Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan; dan

5) keuntungan karena penjualan atau pengalihan sebagian atau seluruh hak penambangan, tanda turut serta dalam pembiayaan, atau permodalan dalam perusahaan pertambangan;

e. penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan pembayaran tambahan pengembalian pajak; f. bunga termasuk premium, diskonto, dan imbalan karena jaminan

pengembalian utang;

g. dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi;

h. royalti atau imbalan atas penggunaan hak;

i. sewa dan penghasilan lain sehubungan dengan penggunaan harta; j. penerimaan atau perolehan pembayaran berkala;

k. keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah; l. keuntungan karena selisih kurs mata uang asing;

o. iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari wajib pajak yang menjalankan usaha atau pekerjaan bebas;

p. tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak.

q. penghasilan dari usaha berbasis syariah;

r. imbalan bunga sebagaimana dimaksud dalam Undang-Undang yang mengatur mengenai ketentuan umum dan tata cara perpajakan; dan

s. surplus Bank Indonesia.

3. Penghasilan Yang Dikenai Pajak Final

dan persewaan tanah dan bangunan; dan penghasilan tertentu lainnya; yang diatur dengan atau berdasarkan Peraturan Pemerintah.

Penghasilan-penghasilan yang disebutkan diatas akan dikenakan pajak yang sifat pemungutannya final. Pajak Penghasilan Final menurut PSAK, 2007 No. 46 yaitu bahwa setelah pelunasannya, kewajiban pajak telah selesai dan penghasilan yang dikenakan pajak penghasilan final tidak digabungkan dengan jenis penghasilan lain yang terkena pajak penghasilan yang bersifat tidak final. Pajak jenis ini dapat dikenakan terhadap jenis penghasilan, transaksi atau usaha tertentu.

4. Penghasilan Yang Dikecualikan Dari Objek Pajak

Pasal 4 ayat (3) UU No.36 tahun 2008 tentang Pajak Penghasilan menyebutkan bahwa yang dikecualikan dari objek pajak adalah:

2) harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat, dan oleh badan keagamaan atau badan pendidikan atau badan social atau pengusaha kecil termasuk koperasi yang ditetapkan oleh Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan;

b. warisan;

c. harta termasuk setoran tunai yang diterima oleh badan sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf b sebagai pengganti saham atau sebagai pengganti penyertaan modal;

d. penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan/ atau kenikmatan dari Wajib Pajak atau Pemerintah, kecuali yang diberikan oleh bukan wajib pajak, wajib pajak yang dikenakan pajak secara final atau wajib pajak yang menggunakan norma penghitungan khusus (deemed profit) sebagaimana dimaksud dalam pasal 15;

e. pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa;

pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia dengan syarat:

1) dividen berasal dari cadangan laba yang ditahan; dan

2) bagi perseroan terbatas, badan usaha milik negara dan badan usaha milik daerah yang menerima dividen, kepemilikan saham pada badan yang memberikan dividen paling rendah 25% (dua puluh lima persen) dari jumlah modal yang disetor;

g. iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah disahkan Menteri Keuangan, baik yang dibayar oleh pemberi kerja maupun pegawai;

h. penghasilan dari modal yang ditanamkan oleh dana pensiun sebagaimana dimaksud pada huruf g, dalam bidang-bidang tertentu yang ditetapkan dengan Keputusan Menteri Keuangan;

i. bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma, dan kongsi, termasuk pemegang unit penyertaan kontrak investasi kolektif;

j. dihapus;

1) merupakan perusahaan mikro, kecil, menengah, atau yang menjalankan kegiatan dalam sektor-sektor usaha yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan; dan 2) sahamnya tidak diperdagangkan di bursa efek di Indonesia. l. beasiswa yang memenuhi persyaratan tertentu yang ketentuannya

diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan;

m. sisa lebih yang diterima atau diperoleh badan atau lembaga nirlaba yang bergerak dalam bidang pendidikan dan/atau bidang penelitian dan pengembangan, yang telah terdaftar pada instansi yang membidanginya, yang ditanamkan kembali dalam bentuk sarana dan prasarana kegiatan pendidikan dan/atau penelitian dan pengembangan, dalam jangka waktu paling lama 4 (empat) tahun sejak diperolehnya sisa lebih tersebut, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan; dan

n. bantuan atau santunan yang dibayarkan oleh Badan Penyelenggara Jaminan Sosial kepada Wajib Pajak tertentu, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.

C. Kompensasi Kerugian

Penghasilan, keuntungan yang diperoleh Wajib Pajak akan dikenai pajak penghasilan, sedangkan kerugian yang diderita Wajib Pajak tidak akan dikenai pajak penghasilan. Bahkan kerugian yang didapatkan dalam satu tahun pajak dapat digunakan untuk menutupi keuntungan pada tahun-tahun berikutnya sehingga pada tahun-tahun tersebut pajak penghasilan menjadi lebih kecil atau tidak terutang sama sekali. Proses membawa kerugian dalam satu tahun pajak ke tahun-tahun pajak berikutnya ini dinamakan sebagai Kompensasi Kerugian (Carrying Loss).

Berdasarkan Surat Edaran SE-03/PJ.31/2004 tentang kompensasi kerugian fiskal dalam penghitungan pajak penghasilan menyebutkan:

1. Kerugian yang dimaksud adalah kerugian fiskal berdasarkan pada ketetapan pajak yang telah diterbitkan oleh Direktur Jenderal Pajak maupun kerugian fiskal berdasarkan SPT Tahunan Wajib Pajak (self assessment) dalam hal tidak ada atau belum diterbitkan ketetapan pajak oleh Direktur Jenderal Pajak.

3. Kerugian fiskal dari penghasilan yang bersumber di luar negeri hanya dapat dikompensasikan dengan penghasilan dari sumber yang sama di luar negeri.

4. Kerugian fiskal dari penghasilan yang dikenakan PPh final atau penghasilan yang bukan merupakan Objek Pajak, tidak dapat dikompensasikan dengan penghasilan lainnya yang dikenakan pajak berdasarkan ketentuan umum.

Berdasarkan penjelasan Pasal 6 ayat (2) atas UU RI No.36 tahun 2008 tentang Pajak Penghasilan menyebutkan kerugian fiskal dapat dikompensasikan dengan penghasilan neto atau laba fiskal selama lima tahun berturut-turut dimulai sejak tahun berikutnya sesudah tahun didapatnya kerugian tersebut.

D. Penghasilan Kena Pajak

Pajak Penghasilan sama halnya dengan menentukan penghasilan neto fiskal wajib pajak badan dalam negeri dan bentuk usaha tetap.

Penghasilan bruto yang dimaksud merupakan semua penghasilan yang menjadi objek pajak (pasal 4 ayat (1)) yang diperoleh dalam tahun pajak. Penghasilan neto fiskal yang dimaksud adalah penghasilan neto komersial dikurangi dengan penghasilan yang dikenakan PPh final dan yang tidak termasuk objek pajak dalam tahun pajak yang telah ditambah dengan biaya-biaya yang tidak boleh dikurangkan dari penghasilan bruto (penyesuaian koreksi positif) dan dikurangi dengan biaya-biaya yang boleh dikurangkan dari penghasilan bruto (penyesuaian koreksi negatif). Perhitungan dapat dirumuskan sebagai berikut:

Gambar 2.1 Penghitungan Penghasilan Kena pajak

1 Penghasilan Neto Fiskal xxx

2 Kompensasi Kerugian Fiskal xxx

3 Penghasilan Kena Pajak (1 – 2 ) xxx Sumber : SPT Tahunan Formulir 1771

1. Biaya-Biaya Yang Boleh Dikurangkan Dari Penghasilan Bruto

Biaya-biaya yang boleh dikurangkan dari penghasilan bruto yang diatur oleh Undang-Undang No. 36 Tahun 2008 tentang Pajak Penghasilan pasal 6 ayat (1) adalah :

a. biaya yang secara langsung atau tidak langsung berkaitan dengan kegiatan usaha, antara lain:

2) biaya berkenaan dengan pekerjaan atau jasa termasuk upah, gaji, honorarium, bonus, gratifikasi, dan tunjangan yang diberikan dalam bentuk uang;

3) bunga, sewa, dan royalti; 4) biaya perjalanan;

5) biaya pengolahan limbah; 6) premi asuransi;

7) biaya promosi dan penjualan yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan;

8) biaya administrasi; dan

9) pajak kecuali Pajak Penghasilan;

b. penyusutan atas pengeluaran untuk memperoleh harta berwujud dan amortisasi atas pengeluaran untuk memperoleh hak dan atas biaya lain yang mempunyai masa manfaat lebih dari 1 (satu) tahun sebagaimana dimaksud dalam Pasal 11 dan Pasal 11A;

c. iuran kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan;

d. kerugian karena penjualan atau pengalihan harta yang dimiliki dan digunakan dalam perusahaan atau yang dimiliki untuk mendapatkan, menagih, dan memelihara penghasilan;

e. kerugian selisih kurs mata uang asing;

g. biaya beasiswa, magang, dan pelatihan;

h. piutang yang nyata-nyata tidak dapat ditagih dengan syarat:

1) telah dibebankan sebagai biaya dalam laporan laba rugi komersial; 2) Wajib Pajak harus menyerahkan daftar piutang yang tidak dapat

ditagih kepada Direktorat Jenderal Pajak; dan

3) telah diserahkan perkara penagihannya kepada Pengadilan Negeri atau instansi pemerintah yang menangani piutang negara; atau adanya perjanjian tertulis mengenai penghapusan piutang/pembebasan utang antara kreditur dan debitur yang bersangkutan; atau telah dipublikasikan dalam penerbitan umum atau khusus; atau adanya pengakuan dari debitur bahwa utangnya telah dihapuskan untuk jumlah utang tertentu;

4) syarat sebagaimana dimaksud pada angka 3 tidak berlaku untuk penghapusan piutang tak tertagih debitur kecil sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf k;

yang pelaksanaannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan;

i. sumbangan dalam rangka penanggulangan bencana nasional yang ketentuannya diatur dengan Peraturan Pemerintah;

k. biaya pembangunan infrastruktur sosial yang ketentuannya diatur dengan Peraturan Pemerintah;

l. sumbangan fasilitas pendidikan yang ketentuannya diatur dengan Peraturan Pemerintah; dan

m. sumbangan dalam rangka pembinaan olahraga yang ketentuannya diatur dengan Peraturan Pemerintah.

Apabila penghasilan bruto setelah pengurangan didapat kerugian, kerugian tersebut dikompensasikan dengan penghasilan mulai tahun pajak berikutnya berturut-turut sampai dengan 5 (lima) tahun.

2. Biaya-Biaya Yang Tidak Boleh Dikurangkan Dari Penghasilan Bruto

Biaya-biaya yang tidak boleh dikurangkan dari penghasilan bruto diatur dalam Undang-Undang No. 36 Tahun 2008 tentang Pajak Penghasilan pasal 9 ayat (1) adalah :

a. pembagian laba dengan nama dan dalam bentuk apapun seperti dividen, termasuk dividen yang dibayarkan oleh perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi; b. biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi

pemegang saham, sekutu, atau anggota;

c. pembentukan atau pemupukan dana cadangan, kecuali:

e. cadangan untuk usaha asuransi termasuk cadangan bantuan sosial yang dibentuk oleh Badan Penyelenggara Jaminan Sosial;

f. cadangan penjaminan untuk Lembaga Penjamin Simpanan; g. cadangan biaya reklamasi untuk usaha pertambangan;

h. cadangan biaya penanaman kembali untuk usaha kehutanan; dan

i. cadangan biaya penutupan dan pemeliharaan tempat pembuangan limbah industri untuk usaha pengolahan limbah industri, yang ketentuan dan syarat-syaratnya diatur dengan atau berdasarkan Peraturan Menteri Keuangan;

j. premi asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa, yang dibayar oleh Wajib Pajak orang pribadi, kecuali jika dibayar oleh pemberi kerja dan premi tersebut dihitung sebagai penghasilan bagi Wajib Pajak yang bersangkutan; k. penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang

diberikan dalam bentuk natura dan kenikmatan, kecuali penyediaan makanan dan minuman bagi seluruh pegawai serta penggantian atau imbalan dalam bentuk natura dan kenikmatan di daerah tertentu dan yang berkaitan dengan pelaksanaan pekerjaan yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan;

m. harta yang dihibahkan, bantuan atau sumbangan, dan warisan sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf a dan huruf b, kecuali sumbangan sebagaimana dimaksud dalam Pasal 6 ayat (1) huruf i sampai dengan huruf m serta zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, yang diterima oleh lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah, yang ketentuannya diatur dengan atau berdasarkan Peraturan Pemerintah; n. Pajak Penghasilan;

o. biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi Wajib Pajak atau orang yang menjadi tanggungannya;

p. gaji yang dibayarkan kepada anggota persekutuan, firma, atau perseroan komanditer yang modalnya tidak terbagi atas saham;

q. sanksi administrasi berupa bunga, denda, dan kenaikan serta sanksi pidana berupa denda yang berkenaan dengan pelaksanaan perundang-undangan di bidang perpajakan.

Adapun Pasal 11 berisi sebagai berikut :

1) Penyusutan atas pengeluaran untuk pembelian,pendirian, penambahan, perbaikan, atau perubahan harta berwujud, kecuali tanah yang berstatus hak milik, hak guna bangunan, hak guna usaha, dan hak pakai, yang dimiliki dan digunakan untuk mendapatkan, menagih, dan memelihara penghasilan yang mempunyai masa manfaat lebih dari 1 (satu) tahun dilakukan dalam bagian-bagian yang sama besar selama masa manfaat yang telah ditentukan bagi harta tersebut;

2) Penyusutan atas pengeluaran harta berwujud sebagaimana dimaksud pada ayat (1) selain bangunan, dapat juga dilakukan dalam bagian-bagian yang menurun selama masa manfaat, yang dihitung dengan cara menerapkan tarif penyusutan atas nilai sisa buku,dan pada akhir masa manfaat nilai sisa buku disusutkan sekaligus, dengan syarat dilakukan secara taat asas;

3) Penyusutan dimulai pada bulan dilakukannya pengeluaran, kecuali untuk harta yang masih dalam proses pengerjaan, penyusutannya dimulai pada bulan selesainya pengerjaan harta tersebut;

4) Dengan persetujuan Direktur Jenderal Pajak, Wajib Pajak diperkenankan melakukan penyusutan mulai pada bulan harta tersebut digunakan untuk mendapatkan, menagih, dan memelihara penghasilan atau pada bulan harta yang bersangkutan mulai menghasilkan;

penyusutan atas harta adalah nilai setelah dilakukan penilaian kembali aktiva tersebut;

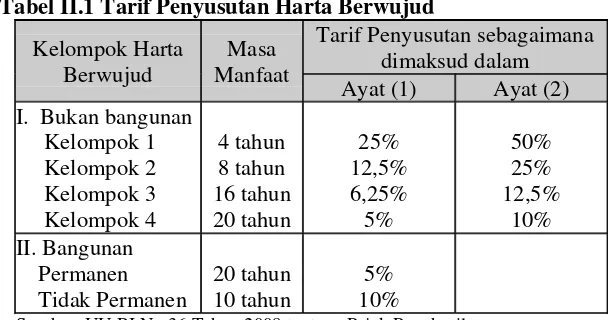

6) Untuk menghitung penyusutan, masa manfaat dan tarif penyusutan harta berwujud ditetapkan sebagai berikut:

Tabel II.1 Tarif Penyusutan Harta Berwujud Kelompok Harta

Sumber: UU RI No.36 Tahun 2008 tentang Pajak Penghasilan.

7) Ketentuan lebih lanjut mengenai penyusutan atas harta berwujud yang dimiliki dan digunakan dalam bidang usaha tertentu diatur dengan Peraturan Menteri Keuangan.

8) Apabila terjadi pengalihan atau penarikan harta sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf d atau penarikan harta karena sebab lainnya, maka jumlah nilai sisa buku harta tersebut dibebankan sebagai kerugian dan jumlah harga jual atau penggantian asuransinya yang diterima atau diperoleh dibukukan sebagai penghasilan pada tahun terjadinya penarikan harta tersebut.

sebagaimana dimaksud pada ayat (8) dibukukan sebagai beban masa kemudian tersebut.

10)Apabila terjadi pengalihan harta yang memenuhi syarat sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf a dan huruf b, yang berupa harta berwujud, maka jumlah nilai sisa buku harta tersebut tidak boleh dibebankan sebagai kerugian bagi pihak yang mengalihkan.

11)Ketentuan lebih lanjut mengenai kelompok harta berwujud sesuai dengan masa manfaat sebagaimana dimaksud pada ayat (6) diatur dengan Peraturan Menteri Keuangan.

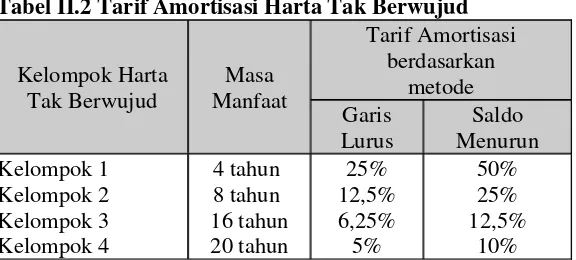

Adapun pasal 11A berisi ayat:

Amortisasi atas pengeluaran untuk memperoleh harta tak berwujud dan pengeluaran lainnya termasuk biaya perpanjangan hak guna bangunan, hak guna usaha, hak pakai, dan muhibah (goodwill) yang mempunyai masa manfaat lebih dari 1 (satu) tahun yang dipergunakan untuk mendapatkan, menagih, dan memelihara penghasilan dilakukan dalam bagian-bagian yang sama besar atau dalam bagian-bagian yang menurun selama masa manfaat, yang dihitung dengan cara menerapkan tarif amortisasi atas pengeluaran tersebut atau atas nilai sisa buku dan pada akhir masa manfaat diamortisasi sekaligus dengan syarat dilakukan secara taat asas.

2) Untuk menghitung amortisasi, masa manfaat dan tarif amortisasi ditetapkan sebagai berikut :

Tabel II.2 Tarif Amortisasi Harta Tak Berwujud

Kelompok Harta Sumber: UU RI No.36 Tahun 2008 tentang Pajak Penghasilan.

3) Pengeluaran untuk biaya pendirian dan biaya perluasan modal suatu perusahaan dibebankan pada tahun terjadinya pengeluaran atau diamortisasi sesuai dengan ketentuan sebagaimana dimaksud dalam ayat (2).

4) Amortisasi atas pengeluaran untuk memperoleh hak dan pengeluaran lain yang mempunyai masa manfaat lebih dari 1 (satu) tahun di bidang penambangan minyak dan gas bumi dilakukan dengan menggunakan metode satuan produksi.

6) Pengeluaran yang dilakukan sebelum operasi komersial yang mempunyai masa manfaat lebih dari 1 (satu) tahun, dikapitalisasi dan kemudian diamortisasi sesuai dengan ketentuan sebagaimana dimaksud dalam ayat (2).

7) Apabila terjadi pengalihan harta tak berwujud atau hak-hak sebagaimana dimaksud dalam ayat (1), ayat (4), dan ayat (5), maka nilai sisa buku harta atau hak-hak tersebut dibebankan sebagai kerugian dan jumlah yang diterima sebagai penggantian merupakan penghasilan pada tahun terjadinya pengalihan tersebut. 8) Apabila terjadi pengalihan harta yang memenuhi syarat

sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf a dan huruf b, yang berupa harta tak berwujud, maka jumlah nilai sisa buku harta tersebut tidak boleh dibebankan sebagai kerugian bagi pihak yang mengalihkan.

E. Tarif Pajak Penghasilan

Menurut pasal 31E Undang-Undang No. 36 Tahun 2008 tentang Pajak Penghasilan, menyebutkan bahwa Wajib Pajak Badan dalam negeri dengan peredaran bruto sampai dengan Rp 50.000.000.000,00 (lima puluh miliar rupiah) mendapat fasilitas berupa pengurangan tarif sebesar 50% (lima puluh persen) dari tarif Wajib pajak Badan pasal 17 ayat 1 (b) yang dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto sampai dengan Rp 4.800.000.000,00 (empat miliar delapan ratus juta rupiah).

F. Pajak Penghasilan Terutang

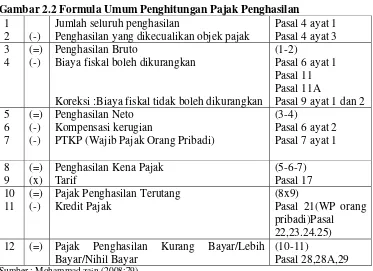

Gambar 2.2 Formula Umum Penghitungan Pajak Penghasilan 1

2 (-)

Jumlah seluruh penghasilan

Penghasilan yang dikecualikan objek pajak

Pasal 4 ayat 1

Biaya fiskal boleh dikurangkan

Koreksi :Biaya fiskal tidak boleh dikurangkan

(1-2)

PTKP (Wajib Pajak Orang Pribadi)

(3-4) 12 (=) Pajak Penghasilan Kurang Bayar/Lebih

Bayar/Nihil Bayar

(10-11)

Pasal 28,28A,29 Sumber : Mohammad zain (2008:79)

G. Surat Pemberitahuan (SPT)

1. Pengertian SPT

Menurut Mardiasmo (2008:29) mendefinisikan bahwa Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

2. Jenis SPT

Mardiasmo (2008:32) membagi jenis SPT menjadi 2 yaitu :

b) Surat Pemberitahuan Tahunan adalah Surat Pemberitahuan untuk suatu Tahun Pajak atau Bagian Tahun Pajak.

3. Batas Waktu Penyampaian SPT

Menurut Mardiasmo (2008:33) batas waktu penyampaian SPT antara lain :

a) Untuk Surat Pemberitahuan Masa, selambat-lambatnya 20 hari setelah akhir Masa Pajak.

b) Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak orang pribadi, selambat-lambatnya 3 bulan setelah akhir Tahun Pajak.

c) Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak badan, selambat-lambatnya 4 bulan setelah akhir Tahun Pajak.

H. Koperasi

1. Pengertian

2. Landasan, Asas, Tujuan

Menurut Undang-Undang No. 25 Tahun 1992 tentang Pengkoperasian pasal 2 dan 3 menyebutkan bahwa koperasi berlandaskan Pancasila dan Undang-undang Dasar 1945 serta berdasar atas asas kekeluargaan. Koperasi bertujuan memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur berlandaskan Pancasila dan Undang-Undang Dasar 1945.

3. Fungsi dan Peran

Ada beberapa fungsi dan peran koperasi Menurut Undang-Undang No. 25 Tahun 1992 tentang Pengkoperasian pasal 4, antara lain :

a) Membangun dan mengembangkan potensi dan kemampuan ekonomi anggota pada khususnya dan masyarakat pada umumnya, untuk meningkatkan kesejahteraan ekonomi dan sosialnya.

b) Berperan serta secara aktif dalam upaya mempertinggi kualitas kehidupan manusia dan masyarakat.

c) Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional dengan Koperasi sebagai sokogurunya.

4. Prinsip Koperasi

Adapun prinsip koperasi Menurut Undang-Undang No. 25 Tahun 1992 tentang Pengkoperasian pada pasal 5 :

a) Koperasi melaksanakan prinsip Koperasi sebagai berikut : (1) Keanggotaannya bersifat sukarela dan terbuka. (2) Pengelolaan dilakukan secara demokratis.

(3) Pembagian Sisa Hasil Usaha dilakukan secara adil sebanding dengan besarnya jasa usaha masing-masing anggota.

(4) Pemberian balas jasa yang terbatas terhadap modal. (5) Kemandirian.

b) Dalam mengembangkan Koperasi, maka Koperasi melaksanakan pula prinsip Koperasi sebagai berikut :

(1) Pendidikan perkoperasian (2) Kerja sama antar Koperasi 5. Anggaran Dasar dan Perangkat

Berdasarkan Undang-Undang No. 25 Tahun 1992 tentang Pengkoperasian menyebutkan anggaran dasar dan perangkat koperasi bahwa :

ketentuan mengenai jangka waktu berdirinya, ketentuan mengenai pembagian Sisa Hasil Usaha, ketentuan mengenai sanksi.

b) Perangkat organisasi koperasi adalah Rapat Anggota, pengurus, dan pengawas.

6. Modal Koperasi

Wikipedia Bahasa Indonesia menyebutkan bahwa modal koperasi terdiri atas modal sendiri dan modal pinjaman.

a) Modal sendiri dapat berasal dari : (1) Simpanan pokok

Simpanan pokok adalah sejumlah uang yang wajib dibayarkan oleh anggota kepada koperasi pada saat masuk menjadi anggota. Simpanan pokok tidak dapat diambil kembali selama yang bersangkutan masih menjadi anggota koperasi. Simpanan pokok jumlahnya sama untuk setiap anggota.

(2) Simpanan wajib

(3) Dana cadangan

Dana cadangan adalah sejumlah uang yang diperoleh dari penyisihan Sisa Hasil Usaha, yang dimaksudkan untuk pemupukan modal sendiri, pembagian kepada anggota yang keluar dari keanggotaan koperasi, dan untuk menutup kerugian koperasi bila diperlukan.

(4) Hibah

Hibah adalah sejumlah uang atau barang modal yang dapat dinilai dengan uang yang diterima dari pihak lain yang bersifat hibah/pemberian dan tidak mengikat.

b) Modal pinjaman dapat berasal dari : (1) Anggota

Pinjaman yang berasal dari anggota adalah pinjaman yang diperoleh dari anggota koperasi dapat disamakan dengan simpanan sukarela anggota. Dalam simpanan sukarela, besar kecil dari nilai yang disimpan tergantung dari kerelaan anggota. (2) Koperasi lainnya

dalam lingkup yang sempit, tergantung dari kebutuhan modal yang diperlukan.

(3) Bank dan lembaga keuangan lainnya

Pinjaman dari bank dan lembaga keuangan lainnya merupakan pinjaman komersial dari bank dan lembaga keuangan untuk badan usaha koperasi mendapat prioritas dalam persyaratan. Prioritas tersebut diberikan kepada koperasi yang sebetulnya merupakan komitmen pemerintah untuk mengangkat kemampuan ekonomi rakyat khususnya usaha koperasi.

(4) Penerbitan obligasi dan surat hutang lainnya

Penerbitan obligasi dan surat hutang lainnya merupakan modal pinjaman koperasi yang diperoleh untuk menambah modal koperasi dengan cara menjual obligasi atau surat utang kepada masyarakat investor untuk mencari dana segar dari masyarakat umum diluar anggota koperasi. Mengenai persyaratan untuk menjual obligasi dan surat utang tersebut diatur dalam ketentuan otoritas pasarmodal yang ada.

(5) Sumber lain yang sah

7. Sisa Hasil Usaha

Menurut Undang-Undang No. 25 Tahun 1992 tentang Pengkoperasian pasal 45 menjelaskan bahwa :

a) Sisa Hasil Usaha Koperasi merupakan pendapatan Koperasi yang diperoleh dalam satu tahun buku dikurangi dengan biaya, penyusutan, dan kewajiban lainnya termasuk pajak dalam tahun buku yang bersangkutan.

b) Sisa Hasil Usaha setelah dikurangi dana cadangan, dibagikan kepada anggota sebanding dengan jasa usaha yang dilakukan oleh masing-masing anggota Koperasi, serta digunakan untuk keperluan pendidikan perkoperasian dan keperluan lain dari Koperasi, sesuai dengan keputusan Rapat Anggota.

c) Besarnya pemupukan dana cadangan ditetapkan dalam Rapat Anggota.

8. Jenis-Jenis Koperasi

Menurut Wikipedia Bahasa Indonesia, koperasi dapat dikelompokkan secara umum menjadi :

a) Koperasi Simpan Pinjam

b) Koperasi Konsumen

Koperasi konsumen adalah koperasi yang beranggotakan para konsumen dengan menjalankan kegiatan jual beli menjual barang konsumsi.

c) Koperasi Produsen

Koperasi Produsen adalah koperasi yang beranggotakan para pengusaha kecil (UKM) dengan menjalankan kegiatan pengadaan bahan baku dan penolong untuk anggotanya.

d) Koperasi Pemasaran

Koperasi pemasaran adalah koperasi yang menjalankan kegiatan penjualan produk atau jasa koperasinya atau anggotanya.

e) Koperasi Jasa

Koperasi jasa adalah koperasi yang bergerak di bidang usaha jasa lainnya.

I. Pendapatan atau Penerimaan dan Beban Koperasi

1. Pendapatan atau Penerimaan

Menurut Arifin Sitio (2001:11) pendapatan pada perhitungan hasil usaha sebuah koperasi terdapat beberapa karakteristik sebagai berikut : a) Pendapatan yang timbul dari transaksi penjualan produk atau

b) Pendapatan tertentu yang realisasi penerimaannya masih tergantung pada persyaratan atau ketentuan yang ditetapkan. Contoh fee

koperasi yang diperoleh dari penyaluran dan pengadaan komoditi program seperti fee pangan, fee gula, fee pupuk, dan lain-lain.

Menurut PSAK No.27 Revisi 1998 menjelaskan bahwa Pendapatan koperasi yang timbul dari transaksi dengan anggota diakui sebesar partisipasi bruto. Partisipasi bruto pada dasarnya adalah penjualan barang atau jasa kepada anggota. Dalam kegiatan pengadaan barang dan jasa untuk anggota, partisipasi bruto dihitung dari harga pelayanan yang diterima atau dibayar oleh anggota yang mencakup beban pokok dan partisipasi neto. Dalam kegiatan pemasaran hasil produksi anggota, partisipasi bruto dihitung dari beban jual hasil produksi anggota baik kepada non-anggota maupun kepada anggota. Pendapatan koperasi yang berasal dari transaksi dengan non-anggota diakui sebagai pendapatan (penjualan) dan dilaporkan terpisah dari partisipasi anggota dalam laporan penghitungan hasil usaha sebesar nilai transaksi. Selisih antara pendapatan dan beban pokok transaksi dengan non-anggota diakui sebagai laba atau rugi kotor dengan non-anggota.

2. Beban

Beberapa karakteristik beban pokok penjualan dan beban pada koperasi adalah sebagai berikut :

b) Beban yang terjadi karena aktivitas koperasi dalam kaitannya dengan program-program pemerintah.

c) Beban yang pada hakekatnya dapat dipisahkan menjadi beban untuk kegiatan pelayanan kepada anggota dan beban untuk kegiatan pelayanan bukan anggota.

Menurut PSAK No. 27 (revisi 1998) menyebutkan bahwa beban usaha dan beban-beban perkoperasian harus disajikan terpisah dalam laporan penghitungan hasil usaha. Dalam meningkatkan kesejahteraan anggota, koperasi tidak hanya berfungsi menjalankan usaha-usaha bisnis yang memberikan manfaat atau keuntungan ekonomi kepada anggota, tetapi juga harus menjalankan fungsi lain untuk meningkatkan kemampuan sumber daya anggota, baik secara khusus maupun sumber daya koperasi secara nasional.Kegiatan ini tidak dilakukan oleh badan usaha lain. Beban-beban yang dikeluarkan untuk kegiatan ini disebut dengan beban perkoperasian. Termasuk dalam beban ini antara lain adalah beban pelatihan anggota, beban pengembangan usaha anggota, dan beban iuran untuk gerakan koperasi (Dewan Koperasi Indonesia).

J. Penyesuaian Fiskal

Menurut Early Suandy (2006:78-79) adanya perbedaan pengakuan penghasilan dan biaya antara akuntansi komersial dan fiskal menimbulkan perbedaan dalam menghitung besarnya penghasilan kena pajak. Perbedaan ini disebabkan adanya perbedaan kepentingan antara akuntansi komersial yang mendasarkan laba pada konsep dasar akuntansi yaitu penandingan antara pendapatan dengan biaya-biaya terkait

(matching cost against revenue), sedangkan dari segi fiskal tujuan

utamanya adalah penerimaan negara. Dalam penyusunan laporan keuangan fiskal, Wajib Pajak harus mengacu kepada peraturan perpajakan, sehingga laporan keuangan komersial yang dibuat berdasarkan SAK harus disesuaikan atau dibuat penyesuaian fiskalnya terlebih dahulu sebelum menghitung besarnya penghasilan kena pajak.

Gambar 2.3 Proses Rekonsiliasi Laporan Keuangan Komersial dengan Laporan Keuangan Fiskal

Sumber : Early Suandy (2006:78)

Perbedaan antara laporan keuangan komersial dengan laporan keuangan fiskal dapat dikelompokkan menjadi dua, yaitu :

1. Perbedaan waktu (timing differences) : perbedaan yang bersifat sementara karena adanya ketidaksamaan waktu pengakuan penghasilan dan beban antara peraturan perpajakan dengan SAK. Perbedaan waktu dibagi menjadi :

pajak atau pengakuan penghasilan untuk tujuan pajak lebih lambat dari pengakuan penghasilan untuk tujuan akuntansi b. Perbedaan waktu negatif : terjadi jika ketentuan perpajakan

mengakui beban lebih lambat dari pengakuan beban akuntansi komersial atau akuntansi mengakui penghasilan lebih lambat dari pengakuan penghasilan menurut ketentuan pajak.

2. Perbedaan tetap/permanen (permanent differences) : perbedaan yang terjadi karena peraturan perpajakan menghitung laba fiskal berbeda dengan perhitungan laba menurut SAK tanpa ada koreksi di kemudian hari. Perbedaan permanen dibagi menjadi :

a. Perbedaan permanen positif : terjadi apabila ada laba akuntansi yang tidak diakui oleh ketentuan perpajakan dan pembebasan pajak.

K. Keputusan-Keputusan, Peraturan Pemerintah Republik Indonesia, Peraturan Menteri Keuangan, Peraturan Direktur Jendral Pajak, Surat Edaran Direktur Jendral Pajak yang Berkaitan dengan Penghitungan Pajak Penghasilan Wajib Pajak Badan

Adapun beberapa peraturan-peraturan yang digunakan sebagai acuan dalam menghitung pajak penghasilan yang terutang, antara lain :

1. Peraturan Pemerintah Republik Indonesia Nomor 15 Tahun 2009 Tentang Pajak Penghasilan Atas Bunga Simpanan yang Dibayarkan oleh Koperasi Kepada Anggota Koperasi Orang Pribadi, ditetapkan pada 9 Februari 2009 dan mulai berlaku tanggal 1 Januari 2009. Ketentuan pokok yang dikandung dalam Peraturan Pemerintah atau (PP) ini adalah :

a) Penghasikan berupa bunga simpanan koperasi yang dibayarkan kepada anggota koperasi orang pribadi dikenakan PPh final. b) Tarif 0% dikenakan atas bunga simpanan koperasi sampai dengan

Rp240.000,00 per bulan.

c) Tarif 10% dari jumlah bruto dikenakan atas bunga simpanan koperasi yang melebihi Rp240.000,00 per bulan.

Kandungan PP ini pada intinya adalah bahwa bantuan dan sumbangan, termasuk zakat dan sumbangan wajib keagamaan, bukan merupakan objek pajak jika tidak ada hubungan usaha, kepemilikan, penguasaan dan pekerjaan.

3. Peraturan Menteri Keuangan Nomor 81/PMK.03/2009 Tentang Pembentukan Dana Cadangan Yang Boleh Dikurangkan sebagai Biaya, ditetapkan pada tanggal 22 April 2009 menyebutkan bahwa pembentukan atau pemupukan dana cadangan yang boleh dikurangkan sebagai biaya yaitu cadangan khusus penyisihan pembiayaan untuk badan usaha lain yang menyalurkan kredit, yaitu cadangan khusus penyisihan pembiayaan untuk badan usaha selain bank umum dan bank perkreditan rakyat yang menyalurkan kredit kepada masyarakat, yang meliputi :

a) Koperasi simpan pinjam; dan

b) PT Permodalan Nasional Madani (Persero);

Besarnya cadangan piutang tak tertagih koperasi simpan pinjam ditetapkan sebagai berikut :

a) 0,5% (setengah persen) dari piutang dengan kualitas lancar

b) 10% (sepuluh persen) dari piutang dengan kualitas kurang lancar setelah dikurangi dengan nilai agunan c) 50% (lima puluh persen) dari piutang dengan kualitas

d) 100% (seratus persen) dari piutang dengan kualitas macet setelah dikurangi dengan nilai agunan.

Besamya nilai agunan yang dapat diperhitungkan sebagai pengurang pada cadangan paling tinggi adalah :

a) 100% (seratus persen) dari nilai agunan yang bersifat likuid; dan

b) 75% (tujuh puluh lima persen) dari nilai agunan lainnya atau sebesar nilai yang ditetapkan perusahaan penilai. Jumlah piutang yang digunakan sebagai dasar untuk membentuk dana cadangan adalah pokok pinjaman yang diberikan oleh koperasi simpan pinjam. Kerugian yang berasal dari piutang yang nyata-nyata tidak dapat ditagih dibebankan pada perkiraan cadangan piutang tak tertagih. Dalam hal jumlah cadangan piutang tak tertagih seluruhnya atau sebagian tidak dipakai untuk menutup kerugian, jumlah kelebihan cadangan tersebut diperhitungkan sebagai penghasilan. Dalam hal jumlah cadangan piutang tak tertagih dipakai untuk menutup kerugian namun tidak mencukupi, jumlah kekurangan cadangan tersebut diperhitungkan sebagai kerugian.

tanggal 27 April 2009, menyebutkan bahwa penghasilan yang diterima atau diperoleh orang pribadi atau badan dari pengalihan hak atas tanah dan/atau bangunan wajib dibayar Pajak Penghasilan. Dikecualikan dari kewajiban pembayaran atau pemungutan Pajak Penghasilan atas penghasilan dari pengalihan hak atas tanah dan/atau bangunan adalah :

a) orang pribadi atau badan yang menerima atau memperoleh penghasilan dari pengalihan hak atas tanah dan/atau bangunan kepada Pemerintah guna pelaksanaan pembangunan untuk kepentingan umum yang memerlukan persyaratan khusus; b) badan yang melakukan pengalihan tanah dan/atau bangunan

dengan cara hibah kepada badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur lebih lanjut dengan Peraturan Menteri Keuangan, sepanjang hibah tersebut tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan antara pihak-pihak yang bersangkutan;

c) orang pribadi atau badan yang tidak termasuk subjek pajak. 7. Surat Edaran Direktur Jendral Pajak Nomor SE-50/PJ/2009 Tentang

menyebutkan bahwa hal-hal yang harus diperhatikan dalam pelaksanaan ketentuan Peraturan Direktur Jenderal Pajak tersebut adalah sebagai berikut :

a) Wajib Pajak Badan, termasuk koperasi, yang usaha pokoknya melakukan transaksi pengalihan hak atas tanah dan/atau bangunan:

(1) melakukan pengalihan hak atas tanah dan/atau bangunan sebelum tanggal 1 Januari 2009 dan atas pengalihan hak tersebut belum dibuatkan akta, keputusan, perjanjian, kesepakatan, atau risalah lelang oleh pejabat yang berwenang; dan

(2) penghasilan atas pengalihan hak telah dilaporkan dalam Surat Pemberitahuan Tahunan Pajak Penghasilan tahun pajak yang bersangkutan dan Pajak Penghasilan atas penghasilan tersebut telah dilunasi,

Penghasilan yang bersifat final. Untuk memperoleh Surat Keterangan Bebas Pembayaran Pajak Penghasilan yang bersifat final Wajib Pajak harus mengajukan surat permohonan ke Kantor Pelayanan Pajak tempat Wajib Pajak yang bersangkutan terdaftar yang dilampiri dengan daftar tanah dan/atau bangunan yang penghasilan atas pengalihannya telah dilaporkan dalam Surat Pemberitahuan Tahunan Pajak Penghasilan.

L. Perlakuan Pajak Penghasilan Usaha Koperasi Secara Umum

Harian Suara Merdeka menyatakan bahwa Wajib Pajak badan koperasi dalam menghitung Sisa Hasil Usaha atau Penghasilan Kena Pajak atas usaha koperasi harus memperhatikan ketentuan-ketentuan yang berlaku dalam menghitung Penghasilan Kena Pajak. Adapun hal-hal yang harus dipahami sebelum menentukan jumlah pajak penghasilan yang terutang, antara lain : 1. Semua penghasilan yang dikenakan pajak penghasilan sesuai dengan

pasal 4 ayat (1) UU RI No. 36 tahun 2008 tentang Pajak Penghasilan yaitu penghasilan sebagai objek pajak penghasilan kecuali yang diatur dalam pasal 4 ayat (3), yaitu yang tidak termasuk sebagai objek Pajak Penghasilan.

3. Dalam menghitung biaya diatur dalam pasal 9 ayat (1) UU RI No. 36 tahun 2008 tentang Pajak Penghasilan, yaitu terdapat biaya-biaya atau pengeluaran yang tidak boleh mengurangi penghasilan bruto.

4. Pengeluaran yang mempunyai masa manfaat lebih dari satu tahun dibebankan melalui penyusutan atau amortisasi yang diatur dalam pasal 11 atau 11A UU RI No. 36 tahun 2008 tentang Pajak Penghasilan. 5. Peraturan-peraturan Perpajakan lainnya yang mengatur perlakuan PPh

56 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus, yakni penelitian terhadap suatu data dengan mengambil beberapa elemen kemudian masing-masing elemen tersebut dianalisis selanjutnya menjadi kesimpulan. Kesimpulan yang diambil hanya berlaku atau terbatas pada Koperasi yang diteliti.

B. Waktu Penelitian

Penelitian ini dilakukan kurang lebih selama 1 bulan, yaitu dimulai pada bulan Mei-Juni 2010.

C. Tempat Penelitian

D. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek penelitian adalah Wajib Pajak badan Koperasi Bina Usaha PT. Madu Baru dalam menghitung pajak penghasilan terutangnya.

2. Objek Penelitian

a) Surat Pemberitahuan Tahunan pajak penghasilan Wajib Pajak Badan Koperasi Bina Usaha PT. Madu Baru tahun 2009.

b) Laporan Keuangan Koperasi Bina Usaha PT. Madu Baru tahun 2009.

E. Data Penelitian

1. Untuk mengetahui gambaran umum Koperasi Bina Usaha PT. Madu Baru, maka data yang diperlukan adalah :

a) Sejarah berdirinya Koperasi Bina Usaha PT. Madu Baru

b) Sistem pembagian Sisa Hasil Usaha Koperasi Bina Usaha PT. Madu Baru

c) Usaha yang dijalankan oleh Koperasi Bina Usaha PT. Madu Baru d) Struktur organisasi Koperasi Bina Usaha PT. Madu Baru

e) Sifat keanggotaan Koperasi Bina Usaha PT. Madu Baru f) Modal Koperasi Bina Usaha PT. Madu Baru

diperlukan adalah SPT tahunan pajak penghasilan tahun 2009 Wajib Pajak Badan Koperasi Bina Usaha PT. Madu Baru dan laporan Keuangan Koperasi Bina Usaha PT. Madu Baru pada tahun 2009.

F. Teknik Pengumpulan Data

1. Wawancara

Wawancara yakni melakukan tanya jawab dengan pengurus atau karyawan bagian keuangan yang mengurusi masalah perpajakan dan penyusun laporan keuangan.

2. Dokumentasi

Dokumentasi yakni teknik pengumpulan data dengan mengambil data dan melihat SPT tahunan pajak penghasilan Wajib Pajak Badan Koperasi Bina Usaha PT. Madu Baru dan Laporan Keuangan Koperasi Bina Usaha PT. Madu Baru.

G. Teknik Analisis Data

1. Teknik Deskriptif

2. Teknik Kuantitatif

Teknik kuantitatif yakni teknik untuk menganalisis data dengan menggunakan perhitungan angka. Teknik ini digunakan untuk menganalisis permasalahan di atas. Adapun langkah yang ditempuh untuk mengetahui apakah penghitungan besarnya pajak penghasilan Wajib Pajak badan Koperasi Bina Usaha PT. Madu Baru sudah sesuai dengan peraturan perpajakan yang berlaku, yaitu :

a. Langkah I

Langkah pertama yang dilakukan yaitu peneliti melakukan penyesuaian fiskal atas Laporan Rugi Laba dari temuan analisis peneliti yang berkaitan dengan perbedaan perlakuan penghasilan dan biaya berdasarkan Undang-Undang No.36 Tahun 2008 tentang Pajak Penghasilan dan ditambah dengan Peraturan Pemerintah, Peraturan Menteri Keuangan, Peraturan Direktur Jendral Pajak, Surat Edaran Direktur Jendral Pajak. Kemudian hasil perbedaan tersebut dimasukkan dalam sebuah tabel penyesuaian fiskal.

b. Langkah II

31E Undang-Undang No. 36 Tahun 2008 tentang Pajak Penghasilan, apabila Wajib Pajak Koperasi Bina Usaha PT. Madu Baru memiliki peredaran bruto sampai dengan Rp 50.000.000.000,00 (lima puluh miliar rupiah) maka mendapat fasilitas berupa pengurangan tarif sebesar 50% dari tarif Wajib Pajak Badan pasal 17 ayat 1(b) yang dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto sampai dengan Rp 4.800.000.000,00 (empat miliar delapan ratus juta rupiah). Kemudian akan diperoleh jumlah pajak terutang yang harus dibayar oleh Koperasi Bina Usaha PT. Madu Baru.

c. Langkah III

62 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Berdirinya Koperasi “Bina Usaha” PT. Madu Baru

Koperasi “Bina Usaha” PT. Madu Baru atas kuasa rapat dibentuk pada tanggal 17 Oktober 1985, yang diberi kuasa oleh rapat untuk menandatangani akta pendirian ini adalah Insinyur Soendoro Praptokoesoemo (karyawan), Soecipto Bachelor of Sciences (karyawan), Drs. Soepomo Prodjoharjono (karyawan), Ny. Musdjati Dinusatama (karyawati), Antonius Harsoyo (karyawan). Koperasi Bina Usaha PT. Madu Baru ini berkedudukan di Pabrik Gula Madukismo desa Padokan, kelurahan Tirtonirmolo, kecamatan Kasihan, kabupaten Bantul. Keanggotaan Koperasi ini terdiri dari karyawan pabrik gula PT. Madu Baru dan pensiunan. Pada awalnya anggota Koperasi “Bina Usaha” PT. Madu Baru berjumlah ± 500 orang, dengan modal berjumlah Rp 5.000.000,00. Koperasi “Bina Usaha” PT. Madu Baru berazaskan kekeluargaan dan kegotong-royongan, sehingga dalam menetapkan suatu keputusan berdasarkan musyawarah dan mufakat. Koperasi “Bina Usaha” PT. Madu Baru bertujuan mengembangkan usaha untuk memenuhi kesejahteraan anggota pada khususnya dan kemajuan daerah kerja pada umumnya dalam rangka mewujudkan terlaksananya masyarakat adil dan makmur berdasarkan Pancasila dan UUD 1945.