EVALUASI KINERJA PERUSAHAAN DI TINJAU

DARI PERKEMBANGAN LABA KOTOR

Studi Kasus CV. Rimba Sentosa

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh :

Siwi Pertiwi

031334040

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

i

EVALUASI KINERJA PERUSAHAAN DI TINJAU

DARI PERKEMBANGAN LABA KOTOR

Studi Kasus CV. Rimba Sentosa

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh :

Siwi Pertiwi

031334040

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

iv MOTTO

v Segala yang tak mungkin di dunia ini akan menjadi mungkin dan nyata kalau kita mau berusaha dan berdoa, karena hidup adalah sebuah perjuangan

dan harapan kibarkanlah dan kembangkanlah layar kapalmu agar tetap bisa berlayar ditengah sapuan gelombang.

v Laluilah hidup ini dengan selalu tersenyum walaupun hatimu sakit karena

v

HALAMAN PERSEMBAHAN

vi

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 10 Juli 2008 Penulis

vii ABSTRAK

EVALUASI KINERJA PERUSAHAAN DI TINJAU DARI PERKEMBANGAN LABA KOTOR

Studi Kasus pada CV. Rimba Sentosa

Siwi Pertiwi

Universitas Sanata Dharma Yogyakarta

2008

Tujuan penelitian ini adalah untuk mengetahui : (1) Kinerja perusahaan bagian produksi ditinjau dari perkembangan laba kotor dari tahun 2004, 2005 dan 2006 di CV. Rimba Sentosa. (2) Kinerja perusahaan bagian pemasaran ditinjau dari perkembangan laba kotor dari tahun 2004, 2005 dan 2006 di CV. Rimba Sentosa. Penelitian studi kasus ini dilakukan di CV. Rimba Sentosa Jl. Pattimura No. 23, Kecamatan Tawangsari, Kabupaten Sukoharjo bulan September sampai Oktober 2007. Teknik pengumpulan data dengan wawancara, observasi, dokumentasi. Sedangkan teknik analisis data yang digunakan adalah analisis selisih laba kotor.

viii ABSTRACT

EVALUATION ON PERFORMANCE OF COMPANY BASED ON GROSS PROFIT DEVELOPMENT

A CASE STUDY ON CV. RIMBA SENTOSA

Siwi Pertiwi

Sanata Dharma University Yogyakarta

2008

The purposes of study are to know: (1) The performance of production department of company perceived from gross profit development from 2004, 2005 and 2006 at CV. Rimba Sentosa. (2) The performance of marketing department perceived from gross profit development from 2004, 2005 and 2006 at CV. Rimba Sentosa Jl. Pattimura No. 23, Tawangsari District, Sukoharjo Regency from September to October 2007.The techniques of collecting data were interviews, observation and documentation. The data analysis technique was Analysis Gross Variance

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma :

Nama :

Siwi Pertiwi

Nomor Mahasiswa :

031334040

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

EVALUASI KINERJA PERUSAHAAN DI TINJAU

DARI PERKEMBANGAN LABA KOTOR

Studi Kasus CV. Rimba Sentosa

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal : 05 Agustus 2008

Yang menyatakan

ix

KATA PENGANTAR

Puji dan syukur saya panjatkan kepada Tuhan Yesus Kristus, Bunda Maria dan Para Orang Kudus yang telah membimbing dan memberi kekuatan dan inspirasi sehingga penulis dapat menyelesaikan skripsi ini.

Skripsi ini berjudul “ EVALUASI KINERJA PERUSAHAAN DITINJAU DARI PERKEMBANGAN LABA KOTOR “. Tujuan dari penulisan skripsi ini adalah sebagai salah satu syarat memperoleh gelar Sarjana Pendidikan Akuntansi Universitas Sanata Dharma Yogyakarta.

Dalam penyusunan skripsi ini, penulis mendapat banyak bimbingan, kritik, saran, masukan dan dukungan dari berbagai pihak. Maka pada kesempatan ini penulis ingin menghaturkan rasa hormat dan terima kasih kepada :

1. Bapak Drs. T. Sarkim, M.Ed., Ph.D. Selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan Universitas Sanata Dharma Yogyakarta.

2. Bapak Y. Harsoyo, S.Pd., M.Si. Selaku Ketua Jurusan Pendidikan Ilmu Pengetahuan Sosial Universitas Sanata Dharma Yogyakarta.

3. Bapak L. Saptono. S.Pd., M.Si. Selaku Ketua Program Studi Pendidikan Akuntansi Universitas Sanata Dharma Yogyakarta.

x

5. Bapak Drs. Bambang Purnomo, SE., M.Si. dan Ibu Natalina Premastuti Brataningrum, S.Pd. Selaku Dosen Penguji yang telah memberikan masukan dan menyempurnakan hasil skripsi.

6. Para Dosen Program Pendidikan Akuntansi Universitas Sanata Dharma Yogyakarta, yang telah memberikan bekal ilmu pengetahuan kepada penulis. 7. Semua karyawan di Sekretariat Pendidikan Akuntansi (Mbak Aris dan Pak

Wawik) terimakasih atas segala pelayanan dan bantuannya selama penulis kuliah di USD.

8. Bapak Ir. S. Wisnu Broto dan Ibu Sri Indarwati, A. Md yang telah memberikan izin kepada penulis untuk melakukan penelitian.

9. Bapak Winarno, A.Md yang dengan sabar meluangkan waktunya untuk membimbing penulis pada saat melakukan penelitian.

10.Bapak S. Kendang dan Ibu Sumarti yang tercinta, untuk segala kasih sayang, kesabaran,dan doa-doanya serta pengorbanannya baik moral maupun materiil sehingga penulis mampu menyelesaikan skripsi ini.

11.Adiku Sapta Wibawa atas segala doa dan dukungannya ( ndon belajar yang rajin ya sudah di SMP lho!!!).

12.Ayah makasih ya atas segala doa, motivasi dan kasih sayangnya, yah mama sudah lulus nich…

13.Om Nardi@keluarga, om Prapto@keluarga, pakde Giyono@keluarga, pakde Giman@keluarga, bude Wiro terimakasih atas segala doa dan bantuannya. 14.Om Yanto@keluarga, Keluarga besar Mboro, Bapak Ibu Banyuwangi

xi

15.Uke, Tari, Wita, Yoyo, Brevi kalian memang sahabat sejatiku yang paling baik…., Pak polisi Kempit ayo bu Brevi cepat diajak merid, gendut cepat lulus ndut,Teman-teman seperjuanganku Yenul, Siskut,Tiara, Suster Yekti, Dwi, Ari, Wulan, Meti, Santi, Wawan, Adel, Septi, Nining, Ana, Lala, Agus, Yudo, Yiska, Encep, Dewi, terimakasih atas bantuan kalian selama kuliah dan dukungannya dalam penyelesaian skripsi ini kapan kita bisa kumpul lagi aku kangen ni ma kalian smua………

16.Agnes, mba Ince, Mirul, Susi gendut kapan kita ngobrol lagi ? teman kos Lia, Heni, Rini@mas Joko, Upu, Cenul, Deta terimakasih ya atas tumpangan ngobrol dukungan dan motivasinya. Buat teman-teman seperjuangan di PAK 2003 kelas A dan B, sukses untuk semuanya ya………

17.Semua pihak yangtidak dapat penulis sebutkan satu-persatu, terimakasih atas segala bantuan dalam penyusunan skripsi ini.

Dengan kerendahan hati, penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena itu berbagai saran, kritik dan masukan sangat diharapkan demi perbaikan skripsi ini. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembaca dan semua pihak-pihak yang membutuhkan.

Penulis

xii DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

MOTTO ... iv

HALAMAN PERSEMBAHAN ... v

PERNYATAAN KEASLIAN KARYA ... vi

ABSTRAK ... vii

ABSTRACT ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 5

C. Batasan Masalah ... 5

D. Rumusan Masalah ... 5

E. Tujuan Penelitian ... 6

xiii BAB II TINJAUAN PUSTAKA

A. Anggaran Laba Kotor ... 8

1. Pengertian Anggaran Laba Kotor ... 8

a. Pengertian Anggaran ... 8

b. Pengertian Laba Kotor ... 9

c. Pengertian Anggaran Laba Kotor ... 10

2. Kegunaan Anggaran Laba Kotor ... 10

3. Faktor-Faktor yang mempengaruhi penyusunan anggaran laba kotor ... 12

4. Hubungan Anggaran Laba Kotor dengan Manajemen ... 14

B. Analisis Anggaran Laba Kotor ... 15

1. Pengertian Analisis Selisih Laba Kotor ... 15

2. Prosedur Analisis Selisih Laba Kotor ... 17

a. Menghitung Selisih Laba Kotor ... 17

b. Menentukan Penyebab Selisih Laba Kotor ... 18

C. Manfaat Analisis Laba Kotor ... 22

BAB III METODOLOGI PENELITIAN A. Jenis Penelitian ... 26

B. Tempat dan Waktu Penelitian ... 26

C. Subjek dan Objek Penelitian ... 26

D. Populasi dan Sampel Penelitian ... 27

E. Teknik Pengumpulan Data ... 27

xiv

BAB IV GAMBARAN UMUM PERUSAHAAN

A. Sejarah Berdirinya Perusahaan ... 36

B. Lokasi Perusahaan ... 38

C. Struktur Organisasi Perusahaan ... 39

D. Aspek Produksi ... 47

E. Aspek Pemasaran ... 52

F. Aspek Personalia ... 56

BAB V HASIL TEMUAN LAPANGAN DAN PEMBAHASAN A. Deskripsi Data ... 60

B. Analisa Data ... 65

C. Pembahasan ... 87

BAB VI KESIMPULAN A. Kesimpulan ... 118

B. Keterbatasan ... 119

C. Saran ... 120

DAFTAR PUSTAKA ... 121

xv

DAFTAR TABEL

xvi

DAFTAR GAMBAR

Gambar 1 Struktur Organisasi CV Rimba Sentosa ……… 40

Gambar 2 Proses Produksi CV Rimba Sentosa ……….. 49

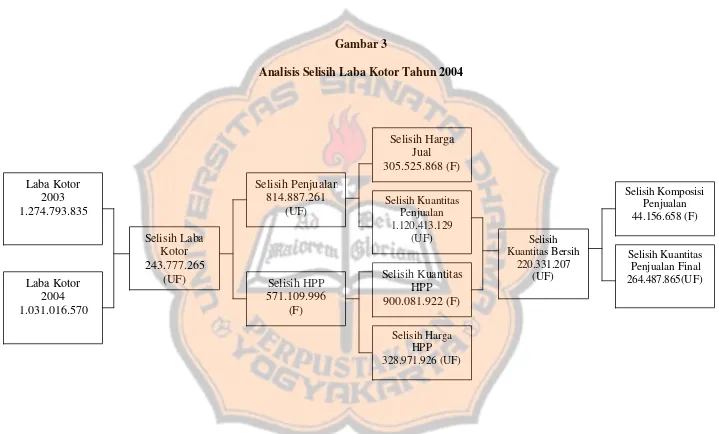

Gambar 3 Analisis Selisih Laba Kotor tahun 2004 ………... 71

Gambar 4 Analisis Selisih Laba Kotor tahun 2005 ………... 78

xvii

DAFTAR LAMPIRAN

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada umumnya para pengusaha mempunyai tujuan utama yaitu memperoleh laba semaksimal mungkin dan bahkan meningkatkannya. Laba yang diperoleh perusahaan merupakan faktor yang sangat mempengaruhi pertumbuhan dan perkembangan perusahaan. Namun laba yang diinginkan tersebut bukan sekedar hasil penjualan yang meningkat saja, tetapi harus dapat memberikan kepuasan kepada konsumen. Kesesuaian antara rencana dengan hasil yang diperoleh akan meningkatkan pertumbuhan perusahaan secara keseluruhan (Basu Swasta dan Irawan, 2005 :404).

Besarnya laba perusahaan dapat dihitung dengan mengurangkan semua pendapatan dengan semua biaya dalam satu periode akuntansi yang sama (D. Hartanto, 1976:227). Maka jumlah pendapatan yang dihasilkan oleh perusahaan dan jumlah biaya dalam periode yang bersangkutan merupakan elemen yang sangat penting dalam menetapkan laba.

Untuk mencapai laba maksimal, perusahaan perlu menyusun perencanaan laba yang akan dicapai untuk periode yang akan datang. Dengan perencanaan laba kemampuan perusahaan yang dimiliki perusahaan dapat dikerahkan secara terkoordinasi dalam mencapai tujuan utama perusahaan. Rencana laba dapat berupa laba yang dianggarkan atau dapat juga berupa laba tahun sebelumnya. Adanya perencanaan laba tersebut dapat

memudahkan tugas manajer. Manajer akan mengerahkan semua kegiatan perusahaan untuk mencapai tujuan yang telah direncanakan.

Namun dalam pelaksanaan kegiatan seringkali terjadi adanya penyimpangan antara laba yang dianggarkan dengan realisasi laba yang dihasilkan. Penyimpangan-penyimpangan yang terjadi tersebut pelu dianalisis dan diinvestigasikan sebab-sebab penyimpangan, sehingga dapat dipakai sebagai alat untuk tujuan analisis. Analisis penyimpangan laba yang dilakukan dengan membandingkan antara laporan laba rugi yang dianggarkan dan laba rugi sesungguhnya. Untuk itu, sebelumnya perlu dipahami konsep-konsep laba yang terdapat dalam laporan laba rugi, yang meliputi: laba kotor, laba usaha, laba bersih sebelum pajak, dan laba bersih setelah pajak.

Laba kotor merupakan hasil penjualan bersih dikurangi dengan harga pokok penjualan. Laba usaha yaitu laba kotor dikurangi dengan biaya komersil yaitu biaya pemasaran, biaya administrasi dan umum. Laba bersih sebelum pajak adalah laba usaha ditambah saldo penghasilan di luar usaha. Laba bersih sesudah pajak merupakan laba bersih sebelum pajak dikurangi pajak atas laba.

mencolok pada laba kotor sangat penting, supaya manajemen dapat mengambil langkah koreksi yang perlu.

Analisis laba kotor merupakan salah satu metode yang paling bermanfaat yang dapat digunakan manajemen dalam rangka mengkaitkan operasi pusat laba dan pusat investasi. Analisis laba kotor bermanfaat untuk mengetahui kinerja perusahaan, khususnya departemen produksi dan departemen pemasaran dengan membandingkan antara laba kotor yang dicapai dengan laba kotor yang dianggarkan.

Selisih laba kotor antara yang dicapai dengan yang dianggarkan disebabkan adanya selisih hasil penjualan atau selisih harga pokok penjua lan atau keduanya. Oleh karena itu selisih laba kotor menjadi tanggung jawab baik departemen pemasaran dan departemen produksi. Departemen pemasaran bertanggung jawab atas selisih harga dan selisih volume penjualan. Sedangkan departemen produksi bertanggung jawab atas selisih harga HPP dan volume HPP

kotor yang dicapai pada periode yang berjalan dengan laba kotor pada periode sebelumnya.

B. Identifikasi Masalah

Berdasarkan latar belakang masalah di atas dapat di identifikasi masalah– masala h yang berhubungan dengan usaha–usaha memaksimumkan laba antara lain:

1. Apakah kinerja perusahaan bagian produksi sudah baik ditinjau dari perkembangan laba kotor dari tahun 2004, 2005 dan 2006 ?

2. Apakah kinerja perusahaan bagian pemasaran sudah baik ditinjau dari perkembangan laba kotor dari tahun 2004, 2005 dan 2006 ?

3. Bagaimana usaha atau strategi perusahaan dalam mempertahankan laba atau meningkatkan laba ?

C. Batasan Masalah

Pembatasan masalah dalam penelitian ini didasarkan pada data yang diperoleh dari perusahaan Rimba Sentosa berupa analisis laba kotor yang terjadi pada tahun 2004, 2005 dan 2006.

D. Rumusan Masalah

Rumusan masalah dari latar belakang tesebut adalah sebagai berikut :

2. Apakah kinerja perusahaan bagian pemasaran sudah baik ditinjau dari perkembangan laba kotor dari tahun 2004, 2005 dan 2006 di CV Rimba Sentosa ?

E. Tujuan Penelitian

Tujuan penelitian ini adalah

1. Untuk mengetahui apakah kinerja perusahaan bagian pemasaran sudah baik ditinjau dari perkembangan laba kotor dari tahun 2004, 2005 dan 2006 di CV Rimba Sentosa ?

2. Untuk mengetahui apakah kinerja perusahaan bagian produksi sudah baik ditinjau dari perkembangan laba kotor dari tahun 2004, 2005 dan 2006 di CV Rimba Sentosa ?

F. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi banyak pihak khususnya bagi :

1. Perusahaan

Hasil penelitian ini dapat digunakan untuk mengevaluasi hasil kegiatan yang telah lalu sebagai bahan pertimbangan manajemen perusahaan di dalam penentuan kebijakan untuk periode mendatang.

2. Universitas

BAB II

TINJAUAN PUSTAKA

A. Anggaran Laba Kotor

1. Pengertian Anggaran Laba Kotor a. Pengertian anggaran

Anggaran atau budget merupakan salah satu cara untuk melakukan pengendalian dalam suatu perusahaan. Pengendalian ini disebut pengendalian anggaran yaitu penguasaan atau memimpin suatu perusahaan dengan suatu anggaran.

1) Menurut Munandar

Anggaran (budget) adalah rencana yang disusun secara sistematis yang meliputi seluruh kegiatan perusahaan yang dinyatakan dalam unit (satuan) moneter dan berlaku untuk jangka waktu tertentu yang akan datang (Munandar,2001:1). 2) Menurut Ahyari

Anggaran adalah perencanaan secara formal dari seluruh kegiatan perusahaan dalam jangka waktu tertentu yang dinyatakan di dalam unit kuantitatif (moneter) (Ahyari, 1998 :8).

3) Menurut Gunawan Adisaputro dan Marwan Asri

Anggaran adalah suatu pendekatan formal dan sistematis daripada pelaksaan tanggung jawab manajemen di dalam

perencaan, koordinasi dan pengawasan (Gunawan. A dan Marwan.A,2003: 6).

4) Menurut Polemi dan James. A. dalam bukunya “ Cost Accounting II”

A budget is quantitative expression of management objectives and a tool used to analyze progress toward those objective. An effective budget should be properly coordinated with management and accounting system. Budgets may be short-term (1 year or less) or long short-term (greater than 1 year) (Polemi and James. A,1983: 1)

.

Menurut pendapat polemi dan James. A. tersebut penyusun dapat mengartikan anggaran adalah pernyataan kuantitatif tetang tujuan dan merupakan alat yang digunakan untuk menganalisis kemajuan dari tujuan tersebut. Anggaran bisa untuk jangka pendek (1 tahun atau kurang) atau jangka panjang (lebih dari satu tahun). b. Pengertian laba kotor

Selisih antara pendapatan-pendapatan dan biaya merupakan laba yang diperoleh atau rugi yang diderita oleh perusahaan. Apabila pendapatan lebih besar dari biaya selisih disebut laba, dan apabila pendapatan lebih kecil dari biaya selisihnya disebut rugi.

Laba kotor (gross profit) adalah selisih antara hasil penjualan dan pokok penjualan(Dwi prastowo D dan Rifka Juliaty,2005: 201 )

suatu periode. Harga pokok penjualan merupakan hasil kali volume produk yang dijual dengan biaya produksi perunit.

c. Pengertian anggaran laba kotor

Anggaran laba kotor merupakan laba kotor yang diharapkan yang dapat dicapai pada periode anggaran atau periode akuntansi tertentu (Supriyono, 1989 :180). Besarnya anggaran laba kotor dapat dihitung dengan menselisihkan antara anggaran penjualan dengan anggaran harga pokok penjualan pada periode yang bersangkutan. Anggaran laba kotor bertujuan agar apa yang direncanakan dapat sesuai dengan realisasinya.

2. Kegunaan Anggaran Laba Kotor

Anggaran laba kotor merupakan salah satu cara untuk melakukan pengendalian laba, sehingga anggaran laba kotor dapat digunakan (Munandar, 2001:12-14)

a. Sebagai pedoman kerja

Anggaran laba kotor dapat berfungsi sebagai pedoman kerja dan memberikan arah serta sekaligus memberikan target-target yang harus dicapai oleh kegiatan-kegiatan perusahaan di waktu yang akan datang.

b. Sebagai alat pengkoordiansian kerja

dalam perusahaan dapat saling menunjang, saling bekerja sama dengan baik, untuk menuju sasaran yang telah ditetapkan. Dengan demikian kelancaran jalannya perusahaan akan lebih terjamin. c. Sebagai alat pengawasan kerja

Anggaran laba kotor dapat berfungsi sebagai tolok ukur, alat pembanding untuk menilai (evaluasi) realisasi kegiatan perusahaan. Dengan membandingkan antara apa yang tertuang dalam anggaran laba kotor dengan apa yang telah dicapai oleh realisasi kerja perusahaan, dapatlah dinilai apakah perusahaan telah sukses bekerja ataukah kurang sukses bekerja. Dari perbandingan tersebut dapat diketahui sebab-sebab penyimpangan antara anggaran dengan realisasinya, sehingga dapat pula diketahui kelemahan-kelemahan dan kekuatan-kekuatan yang dimiliki perusahaan.

Dari kegunaan anggaran laba kotor seperti diatas maka dengan menyusun angga ran laba kotor akan didapat keuntungan sebagai berikut:

a. Penyusunan anggaran laba kotor merupakan cara manajer merumuskan upaya perencanaan laba kotor.

c. Penyusunan anggaran laba kotor mampu menentukan hambatan yang potensial sebelum hambatan tersebut terjadi.

3. Faktor-faktor yang Mempengaruhi Penyusunan Anggaran Laba Kotor

Suatu anggaran dapat berfungsi dengan baik apabila taksiran-taksiran (forecast) yang termuat didalamnya cukup akurat, sehingga tidak jauh berbeda dengan realisasinya.

Untuk melakukan penafsiran secara lebih akurat, diperlukan berbagai data, informasi dan pengalaman, yang merupakan faktor- faktor yang harus dipertimbangkan di dalam menyusun anggaran laba kotor. Faktor-faktor tersebut secara garis besar dapat dibedakan menjadi dua kelompok yaitu sebagai berikut :

a. Faktor-faktor intern, yaitu data, informasi dan pengalaman yang terdapat di dalam perusahaan itu sendiri. Faktor- faktor tersebut antara lain berupa:

1) Penjualan tahun-tahun yang lalu.

2) Kebijaksanaan perusahaan yang berhubungan dengan masalah harga jual, syarat pembayaran barang yang dijual, pemilihan saluran distribusi dan sebagainya.

3) Kapasitas produksi yang dimiliki perusahan.

5) Modal kerja yang dimiliki perusahaan.

6) Fasilitas- fasilitas lain yang dimiliki perusahaan.

7) Kebijaksanaan-kebijaksaan perusahaan yang berkaitan dengan pelaksaan fungsi- fungsi perusahaan, baik di bidang pemasaran, bidang produksi, bidang pembelanjaan, bidang administrasi maupun bidang personalia.

Faktor-faktor intern ini sering disebut sebagai faktor yang

controllable (dapat diatur), yaitu bahwa perusahaan masih dapat mengatur dan menyesuaikan faktor- faktor ini dengan apa yang diinginkan untuk masa yang akan datang.

b. Faktor-faktor ekstern, yaitu data, informasi dan pengalaman yang terdapat di luar perusahaan, tetapi dirasa mempunyai pengaruh terhadap kehidupan perusahaan. Faktor-faktor tersebut antara lain : 1) Keadaan persaingan.

2) Tingkat pertumbuhan penduduk. 3) Tingkat penghasilan masyarakat. 4) Tingkat pendidikan masyarakat. 5) Tingkat penyebaran penduduk.

6) Agama, adat- istiadat dan kebiasaan-kebiasaan masyarakat. 7) Berbagai kebijaksanaan pemerintah, baik di bidang politik,

ekonomi, sosial, budaya maupun keamanan.

Faktor-faktor ekstern tersebut sering disebut sebagai faktor

uncontrollable (tidak dapat diatur) karena perusahaan tidak mampu untuk mengaturnya sesuai dengan apa yang diinginkan dalam periode anggaran yang akan datang.

4. Hubungan Anggaran Laba Kotor dengan Manajemen.

Secara sederhana, management diartikan sebagai suatu ilmu dan seni untuk mengadakan perencanaan (planning), mengadakan pengorganisasian (organizing), mengadakan pengarahan dan pembimbingan (directing), mengadakan pengkoordinasian

(coordinating), serta menngadakan pengawasan (controlling) terhadap orang-orang dan barang-barang, untuk mencapai tujuan tertentu yang telah ditetapkan (Munandar, 2001: 14 -15)

Sedangkan fungsi anggaran laba kotor yang pokok adalah sebagai pedoman kerja, sebagai alat pengkoordinasian kerja serta alat pengawasan kerja. Apabila dibandingkan dengan fungsi- fungsi manajemen tersebut, nampaklah bahwa anggaran laba kotor mempunyai kaitan yang sangat erat dengan manajemen, khususnya yang berhubungan dengan penyusunan recana (planning), pengkoordinasian kerja (coordinating) dan pengawasan kerja (controlling). Dengan demikian nampaklah bahwa anggaran laba kotor sebagai alat manajemen untuk membantu menjalankan fungsi- fungsinya.

B. Analisis Selisih Laba Kotor

1. Pengertian analisa selisih laba kotor

Laba kotor yang sesungguhnya terjadi dari suatu periode ke periode berikutnya sering mengalami perubahan. Disamping itu laba kotor yang sesungguhnya terjadi pada suatu periode ke periode berikutnya, atau perbedaan antara laba kotor yang sesungguhnya dengan laba kotor yang dianggarkan mencapai jumlah yang cukup berarti maka perlu dianalisis untuk mengetahui faktor- faktor penyebabnya. Dari uraian diatas dapat dinyatakan bahwa tujuan analisis selisih laba kotor adalah mencari sebab-sebab perubahan dalam laba kotor. Hal ini sesuai dengan yang dikemukakan oleh Supriyono sebagai berikut :

Analisa laba kotor merupakan bagian dari analisa laba, yang dimaksud analisa laba kotor adalah memecah- mecah atau membagi menjadi bagian-bagian atau elemen-elemen yang lebih kecil dengan tujuan untuk mentukan penyebab penyimpangan laba kotor dan untuk mengetahui hubungan antara elemen-elemen tersebut (Supriyono, 2000 :179).

Sedangkan Polemi dan James. A. dalam bukunya “Cost Accountinng II” menyatakan bahwa :

Gross profit or gross margin is the exces of sales over cost of good sold. Gross profit analysis is the determination of the increase or decrease in gross profit. Any variances that affect gross profit are reported to management so that corrective steps can be taken (Polemi and James. A., 1983 : 103).

Perubahan laba kotor perlu di analisis untuk mengetahui sebab-sebab perubahan tersebut, baik perubahan yang menguntungkan (kenaikan) maupun perubahan yang merugikan (penurunan) sehingga dapat diambil kesimpulan untuk periode berikutnya.

Faktor-faktor yang mungkin dapat menyebabkan tejadinya perbedaan atau penyimpangan dalam laba kotor adalah(Abas Kartadinata,1981 : 233)

a. Volume variance atau selisih volume yang disebabkan karena jumlah unit yang sebenarnya terjual lebih banyak atau lebih sedikit di bandingkan dengan jumlah penjualan yang diperkirakan.

b. Price variance atau selisih harga, baik pada tingkat harga jual maupun tingkat biaya.

c. Mix variance atau selisih komposisi, yang disebabkan karena komposisi produk-produk yang dijual tidak sama dengan kompisisi yang diperkirakan.

Dari keterangan tersebut dapat disimpulkan bahwa faktor penyebab dari selisih laba kotor tersebut mungkin disebabkan oleh salah satu atau kombinasi dari :

1. Perubahan atau selisih penjualan

a. perubahan atau selisih harga pokok

b. perubahan atau selisih harga pokok penjualan

Selisih antara volume penjualan dan selisih volume neto disebabkan oleh dua jenis selisih yaitu selisih komposisi penjualan dan selisih volume penjualan final.

2. Prosedur analisa laba kotor

Analisis selisih laba kotor dapat dihitung dengan cara (Supriyono, 2000:180-189) :

a. menghitung selisih laba kotor

selisih laba kotor dapat diketahui dengan cara menghitung selisih laba kotor yang sesungguhnya dan laba kotor yang dianggarkan. Selisih laba kotor dapat dihitung dengan rumus :

SLK = (PS - HpS) – (AP – AHp) = LKS – ALK

Keterangan

SLK = Selisih laba kotor

PS = Penjualan sesungguhnya

HpS = Harga pokok penjualan sesungguhnya AP = Anggaran penjualan

AHp = Anggaran harga pokok penjualan LKS = Laba kotor sesungguhnya

Sifat selisih :

Apabila LKS > ALK, maka selisih laba kotor menguntungkan LKS < ALK, maka selisih laba kotor merugikan b. Menentukan penyebab selisih laba kotor

1) Selisih penjualan

SP = ( KS X HJS ) – ( KA X HJA ) = PS – PA

Keterangan

SP = Selisih penjualan

KS = Kuantitas sesungguhnya HJA = Harga jual yang di anggarkan HJS = Harga jual per satuan sesungguhnya PS = Penjualan sesungguhnya

PA = Penjualan di anggarkan KA = Kuantitas yang di anggarkan Sifat selisih :

Apabila PS > PA, maka selisih penjualan menguntungkan PS < PA, maka selisih penjualan merugikan Selisih penjualan di analisis dalam dua macam selisih, yaitu: a) Selisih harga jual

Keterangan

SHJ = Selisih harga jual KS = Kuantitas sesungguhnya

HJS = Harga jual satuan sesungguhnya HJA = Harga jual satuan dianggarkan Sifat selisih :

Apabila HJS > HJA, maka selisih harga jual menguntungkan HJS < HJA, maka selisih harga jual merugikan b) Selisih kuantitas atau volume penjualan

SKP = ( KS X HJA ) – ( KA X HJA ) = ( KS – KA ) X HJA

Keterangan

SKP = Selisih kuantitas penjualan

KS = Kuantitas penjualan sesungguhnya HJA = Harga jual dianggarkan

KA = Kuantitas penjualan dianggarkan Sifat selisih :

Apabila KS > KA, maka selisih menguntungkan KS < KA, maka selisih merugikan 2) Selisih harga pokok penjualan

SHP = ( KS X HHpS ) – ( KA X HHpA ) = HHpS – HHpA

SHP = Selisih harga pokok penjualan KS = Kuantitas penjualan sesungguhnya

HHpS = Harga harga pokok penjualan sesungguhnya HHpA = Harga harga pokok penjualan dianggarkan KA = Kuantitas penjualan dianggarkan

HpS = Harga pokok penjualan sesungguhnya HpA = Harga pokok penjualan dianggarkan Sifat selisih :

Apabila, HpS > HpA, maka SHP merugikan HpS < HpA, maka SHP menguntungkan

Selisih harga pokok sesungguhnya selanjutnya di analisis ke dalam dua selisih, yaitu :

a) Selisih harga-harga pokok penjualan

SHHp = ( KS X HHpS ) – ( KS X HHpA ) = KS X ( HHpS – HHpA )

Keterangan

SHHp = Selisih harga harga pokok penjualan KS = Kuantitas penjualan sesungguhnya

HHpS = Harga harga pokok penjualan sesungguhnya HHpA = Harga harga pokok penjualan dianggarkan Sifat selisih :

b) Selisih kuantitas atau volume harga pokok penjualan SKHp = ( KS X HHpA ) – ( KA X HHpA )

= ( KS – KA ) X HHpA Keterangan

SKHP = Selisih kuantitas harga pokok penjualan KS = Kuantitas penjualan sesungguhnya

HHpA = Harga harga pokok penjualan dianggarkan KA = Kuantitas penjualan dianggarkan

Sifat selisih :

Apabila, KS > KA, maka SKHp merugikan KS < KA, maka SKHp menguntungkan 3) Selisih kuantitas atau volume penjualan

Dapat dianalisis menjadi dua selisih yaitu: a) Selisih komposisi penjualan

SKmP = LKKmS – LKKmA

= ( KSJ X LKAJ ) – ( TKS X LKR ) Keterangan

SKmP = Selisih komposisi penjualan

LKKmS = Laba kotor pada komposisi sesungguhnya LKKmA = Laba kotor pada komposisi dianggarkan

LKR = Laba kotor rata rata persatuan dianggarkan pada setiap produk

LKSJ = Laba kotor dianggarkan setiap jenis produk per satuan Sifat selisih :

Apabila, KmS > KmA, maka SKmP menguntungkan KmS < KmA, maka SKmP merugikankan b) Selisih kuantitas penjualan fina l

SKPF = ( TKS X LKR ) – ( KA X LKsA ) Keterangan

SKPF = Selisih kuantitas penjualan final

TKS = Total kuantitas penjualan sesungguhnya KA = Kuantitas penjualan dianggarkan

LKsA = Laba kotor satuan dianggarkan untuk setiap jenis produk

LKR = Laba kotor rata-rata dianggarkan Sifat selisih :

Apabila, TKS >TKA, maka selisihnya menguntungkan TKS < TKA, maka selisihnya merugikan

C. Manfaat Analisis Laba Kotor

Manfaat analisa laba kotor bagi manajemen adalah :

tindakan koreksi, khususnya analisis yang menunjukkan perbedaan tidak menguntungkan atau rugi antara anggaran dan realisasi.

2. Analisis laba kotor yang didasarkan pada anggaran dapat memberikan gambaran titik–titik kelemahan dari kinerja periode tersebut. Sehingga manajemen akan mampu menguraikan tindakan-tindakan perbaikan yang diperlukan untuk mengoreksi.

3. Laba kotor menjadi tanggung jawab bersama dari fungsi pemasaran dan fungsi produksi. Fungsi pemasaran harus dapat menjelaskan perubahan-perubahan yang terjadi pada harga jual perunit, pegeseran komposisi penjualan dan penurunan total unit yang dijual. Fungsi produksi harus mempertanggung jawabkan terjadinya kenaikan harga pokok.

4. Untuk dapat menentukan selisih-selisih yang terdapat pada biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik.

Penyimpangan-penyimpangan yang terjadi perlu diteliti lebih lanjut untuk menentukan penyebab adanya penyimpangan tersebut. Pada umumnya yang bertanggung jawab pada penyimpangan tersebut adalah (Supriyono, 2000 : 196-197) :

1. Selisih Harga jual

memiliki wewenang untuk menentukan haga jual, biasanya adalah kepala departemen atau bagian pemasaran.

Apabila harga jual telah ditentukan pemerintah, maka perusahaan harus mematuhi harga jual yang telah ditetapkan pemerintah tersebut. Sehingga tanggung jawab selisih bukan tanggung jawab bagian pemasaran.

2. Selisih kuantitas atau volume penjualan

Selisih ini disebabkan karena perusahaan dapat menjual produk dengan kuantitas lebih besar atau lebih kecil dibandingkan dengan yang dianggarkan. Tanggung jawab dari penyimpangan ini pada umumnya adalah kepala departemen atau bagian pemasaran, karena kuantitas yang dijual tergantung pada harga jual produk dan keaktifan bagian pemasaran dalam menjual produk. Kedua faktor tersebut pada umumnya masih dalam jangkauan pemasaran. Selisih kuantitas penjualan dapat bersifat diluar jangkauan pengendalian bagian pemasaran, misalnya karena hambatan atau kemacetan dalam produksi yang mengakibatkan kuantitas yang dihasilkan menurun sehingga yang dapat dijual juga menurun, apabila penyebab penyimpangan faktor tersebut, maka tanggung jawab selisih ini tidak berada pada bagian pemasaran tetapi pada bagian produksi.

3. Selisih harga-harga pokok penjualan

direncanakan. Selisih ini disebabkan karena kegiatan dalam berproduksi, dengan mengadakan investigasi terhadap selisih tersebut akan dapat ditentukan apakah selisih yang timbul merupakan tanggung jawab kepala bagian pemasaran atau departemen produksi. Jadi selisih harga harga pokok penjualan bukan tanggung jawab bagian pemasaran. 4. Selisih kuantitas atau volume harga pokok penjualan

Penyebab timbulnya selisih harga pokok penjualan sama dengan penyebab timbulnya selisih kuantitas penjualan, oleh karena itu yang bertanggung jawab terhadap bagian ini adalah bagian produksi. 5. Selisih komposisi penjualan

Selisih ini disebabkan karena komposisi penjualan berbeda dengan yang dianggarkan. Tanggung jawab dari penyimpangan ini terletak pada bagian pemasaran.

6. Selisih kuantitas penjualan final

Selisih ini disebabkan karena kuantitas penjualan secara keseluruhan berbeda dengan yang dianggarkan. Tanggung jawab dari penyimpangan ini tetap pada bagian pemasaran.

BAB III

METODOLOGI PENELITIAN

A. Jenis penelitian

Jenis penelitian yang dilakukan adalah studi kasus pada CV. Rimba Sentosa. Studi kasus disini adalah penelitian yang dilakukan pada objek tertentu dan yang telah ditentukan. Dalam penelitian ini penelitian dilakukan terhadap objek tertentu yaitu laba kotor dan analisis selisihnya. Kesimpulan yang ditarik dari hasil penelitian ini hanya dapat berlaku pada objek yang diteliti.

B. Tempat dan waktu penelitian 1. Tempat penelitian

Penelitian dilakukan di CV. Rimba Sentosa. 2. Waktu penelitian

Penelitian dilakukan pada bulan September sampai Oktober 2007.

C. Subjek da n objek penelitian 1. Subjek penelitian

Subjek penelitian ini adalah pimpinan perusahaan atau staf yang ditunjuk. Dalam hal ini adalah kepala bagian akuntansi, kepala bagian produksi dan kepala bagian pemasaran.

2. Objek penelitian

Objek penelitian adalah selisih laba kotor perusahaan pada tahun 2004 sampai tahun 2006.

D. Populasi dan Sampel

1. Populasi adalah jumlah keseluruhan dari objek penelitian. Populasi dari penelitian ini adalah semua data selisih laba kotor.

2. Sampel adalah bagian dari data yang diteliti. Dalam penelitian ini sampel yang akan diambil adalah data selisih laba kotor dari tahun 2004 sampai dengan tahun 2006.

E. Teknik Pengumpulan Data 1. Wawancara.

Wawancara adalah sebuah dialog yang dilakukan oleh pewawancara untuk memperoleh keterangan-keterangan yang diperlukan. Wawancara dilakukan dengan memberi pertanyaan kepada pimpinan perusahaan, kepala bagian akuntansi, kepala bagian pemasaran, kepala bagian umum. Teknik ini digunakan untuk mencari data sejarah perusahaan, struktur oerganisasi perusahaan(Suharsimi Arikunto, 1991: 135)

2. Observasi

3. Dokumentasi

Dokumentasi adalah pengumpulan data dengan me nggunakan dokumen-dokumen tertulis yang tersedia sebagai sumber data. Dokumen yang diperlukan adalah dokumen yang mempunyai hubungan dengan anggaran laba kotor dari tahun 2004 sampai tahun 2006, laporan realisasi laba kotor dari tahun 2004 sampai 2006, dan jenis produk yang dihasilkan.

F. Teknik Analisis Data

Dengan membandingkan dua laporan perhitungan rugi- laba suatu perusahaan dari periode yang berbeda atau dengan membandingkan antara perhitungan laba kotor yang telah dianggarkan dengan realisasi laba kotor tahun yang bersangkutan akan dapat di ketahui perubahan (kenaikan ataupun penurunan) laba kotornya.

Dalam penelitian ini teknik analisis data yang di gunakan untuk mengetahui kinerja bagian produksi dan bagian pemasaran ditinjau dari perkembangan laba kotor dengan menggunakan pendekatan analisis selisih laba kotor dengan langkah– langkah sebagai berikut :

1. Menghitung jumlah selisih laba kotor yang terjadi pada tahun 2004 sampai tahun 2006. Selisih laba kotor di hitung dengan rumus sebagai berikut :

Keterangan

SLK = Selisih laba kotor

PS = Penjualan sesungguhnya

HpS = Harga pokok penjualan sesungguhnya AP = Anggaran penjualan

AHp = Anggaran harga pokok penjualan LKS = Laba kotor sesungguhnya

ALK = anggaran laba kotor Sifat selisih :

Apabila LKS > ALK, maka selisih laba kotor menguntungkan LKS < ALK, maka selisih laba kotor merugikan

Untuk menentukan apakah selisih laba kotor cukup berarti atau tidak adalah 10%. Jika selisih laba kotor yang terjadi kurang atau sama dengan 10% maka selisih tidak cukup berarti. Jika selisih laba kotor yang terjadi lebih dari 10% maka selisih cukup berarti. Selisih laba kotor 10% dapat di hitung dengan mencari besarnya selisih antara laba kotor dianggarkan dan laba kotor sesungguhnya kemudian selisih dibagi dengan laba kotor yang dianggarkan dan hasil dari pembagian tersebut dikalikan 100%(R. Soemita Adikoesoemah, 1980:15).

selisih harga pokok penjualan dan selisih kuantitas bersih, sebagai berikut :

a. Selisih penjualan (sales variance)

Selisih penjualan dihitung dengan menggunakan rumus: SP = ( KS X HJS ) – ( KA X HJA )

= PS – PA Keterangan

SP = Selisih penjualan

KS = Kuantitas penjualan sesungguhnya HJA = Harga jual per satuan yang di anggarkan HJS = Harga jual per satuan sesungguhnya PS = Penjualan sesungguhnya

PA = Penjualan di anggarkan

KA = Kuantitas penjualan yang di anggarkan Sifat selisih :

Apabila PS > PA, maka selisih penjualan menguntungkan PS < PA, maka selisih penjualan merugikan

Untuk mencari penyebab selisih penjualan, digunakan dua analisis selisih yaitu selisih harga jual dan selisih kuantitas atau volume penjualan , sebagai berikut :

1) Selisih harga jual ( Sales Price Variance )

= KS X ( HJS – HJA ) Keterangan

SHJ = Selisih harga jual

KS = Kuantitas penjualan sesungguhnya HJS = Harga jual satuan sesungguhnya HJA = Harga jual satuan dianggarkan Sifat selisih :

Apabila HJS > HJA, maka selisih harga jual menguntungkan HJS < HJA, maka selisih harga jual merugikan

2) Selisih kuntitas atau volume penjualan (Sales Quantity atau Volume Variance)

Selisih kuantitas penjualan dihitung dengan menggunakan rumus : SKP = ( KS X HJA ) – ( KA X HJA )

= ( KS – KA ) X HJA Keterangan

SKP = Selisih kuantitas penjualan

KS = Kuantitas penjualan sesungguhnya HJA = Harga jual satuan dianggarkan KA = Kuantitas satuan dianggarkan Sifat selisih :

Apabila, KS > KA, maka SKP menguntungkan KS < KA, maka SKP merugikan

Selisih harga pokok penjualan dihitung dengan rumus : SHP = ( KS X HHpS ) – ( KA X HHpA ) = HpS – HpA

Keterangan

SHP = Selisih harga pokok penjualan KS = Kuantitas penjualan sesungguhnya

HHpS = Harga harga pokok penjualan sesungguhnya HHpA = Harga harga pokok penjualan dianggarkan KA = Kuantitas penjualan dianggarkan

HpS = Harga pokok penjualan sesungguhnya HpA = Harga pokok penjualan dianggarkan Sifat selisih :

Apabila, HpS > HpA, maka SHP merugikan HpS < HpA, maka SHP menguntungkan

Selanjutnya selisih harga pokok penjualan dianalisa penyebabnya ke dalam dua macam selisih, yaitu :

1) Selisih harga - harga pokok penjualan (cost of sales variance) Selisih harga–harga pokok penjualan dihitung dengan menggunakan rumus :

SHHp = ( KS X HHpS ) – ( KS X HHpA ) = KS X ( HHpS – HHpA )

Keterangan

KS = Kuantitas penjualan sesungguhnya

HHpS = Harga harga pokok penjualan sesungguhnya HHpA = Harga harga pokok penjualan dianggarkan Sifat selisih :

Apabila, HHpS > HHpA, maka SHHp merugikan HHpS < HHpA, maka SHHp menguntungkan

2) Menghitung selisih kuantitas harga pokok penjualan (cost of sales quantity)

Selisih kuantitas harga pokok penjualan dihitung dengan rumus :

SKHp = ( KS X HHpA ) – ( KA X HHpA ) = ( KS – KA ) X HHpA

Keterangan

SKHP = Selisih kuantitas harga pokok penjualan KS = Kuantitas penjualan sesungguhnya

HHpA = Harga harga pokok penjualan dianggarkan KA = Kuantiatas dianggarkan

Sifat selisih :

Apabila, KS > KA, maka SKHp merugikan KS < KA, maka SKHp menguntungkan

c. Menghitung selisih kuantitas atau volume penjualan bersih

Selisih kuantitas bersih dapat dihitung dengan menyelisihkan antara selisih kuantitas penjualan dengan selisih kuantitas harga pokok penjualan.

Selisih kuantitas bersih ini kemudian dianalisis dalam dua selisih, yaitu selisih komposisi penjualan dan selisih volume penjualan final sebagai berikut:

1) Menghitung Selisih Komposisi Penjualan (Sales Mix Variance)

Selisih komposisi penjualan dapat dihitung dengan menggunakan rumus :

SKmP = LKKmS – LKKmA

= ( KSJ X LKAJ ) – ( TKS X LKR ) Keterangan

SKmP = Selisih komposisi penjualan

LKKmS = Laba kotor pada komposisi sesungguhnya LKKmA = Laba kotor pada komposisi dianggarkan

KSJ = Kuantitas sesungguhnya pada produk yang dijual TKS = Total kuantitas penjualan sesungguhnya

LKR = Laba kotor rata rata dianggarkan pada setia p produk LKAJ = Laba kotor dianggarkan pada produk yang dijual Sifat selisih :

2) Menghitung Selisih Kuantitas Penjualan final ( Final Sales Quantity Variance)

Selisih kuntitas penjualan final dihitung dengan menggunakan rumus :

SKPF = ( TKS X LKR ) – ( KA X LKsA ) Keterangan

SKPF = Selisih kuantitas penjualan final

TKS = Total kuantitas penjualan sesungguhnya KA = Kuantitas penjualan dianggarkan

LKsA = Laba kotor satuan dianggarkan untuk setiap jenis produk

LKR = Laba kotor rata-rata dianggarkan Sifat selisih :

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Berdirinya Perusahaan

CV. Rimba Sentosa adalah salah satu perusahaan mebel yang berkantor pusat di Jl. Pattimura No. 23, kecamatan Tawangsari, Kabupaten Sukoharjo. Perusahaan ini bermula dari usaha yang bergerak dibidang jasa kontraktor ya ng dirintis pada tahun 1984 dengan nama CV. Karya Sentosa yang mengerjakan beberapa proyek di pemerintah Dati II Sukoharjo. Usaha jasa kontraktor ini tidak bertahan lama, karena tidak mampu memberikan keuntungan yang memadai, sehingga pada tahun 1988 berubahlah usaha tersebut menjadi usaha penggergajian kayu gelondongan dengan nama CV. Rimba Sentosa.

Pada masa tersebut penggergajian kayu merupakan usaha yang menguntungkan, disebabkan banyaknya kayu mentah yang belum diolah oleh masyarakat. Namun proses ke depan, usaha penggergajian sangat terbatas dengan kondisi alam dan jumlah kayu yang ada, maka usaha penggergajian kayu tersebut mengembangkan sayap dengan memasuki bisnis industri pengolahan kayu yang memiliki potensi bisnis yang lebih panjang.

Pada tahun 1994, CV. Rimba Sentosa melakukan studi banding ke Jepara dan membeli mesin- mesin industri kayu. Pertama kali CV. Rimba Sentosa memulai membuat kusen-kusen kayu jati yang kemudian

dikirim ke Jakarta, tetapi usaha tersebut belum memberikan keuntunngan yang signifikan sehingga usaha dialihkan pada usaha pembuatan barang jadi yang memiliki target pasar yang bertaraf internasional. Setahun kemudian CV. Rimba Sentosa mulai merambah di dunia industri furniture

yang khusus bergerak pada pembuatan garden furniture dengan bahan baku kayu jati. Usaha tersebut bertahan sampai sekarang sebagai usaha keluarga dengan visi menjual langsung ke pembeli luar negeri dan bisa meningkatkan pendapatan masyarakat setempat dengan menyediakan lapangan pekerjaan.

Pada awalnya CV. Rimba Sentosa masih bekerja sama dengan

pembeli, dan mengembangkan usaha dengan bekerjasama dengan beberapa mitra kerja dari berbagai pengrajin di wilayah sekitarnya.

Kemajuan usaha tersebut sedikit tergocang dengan krisis ekonomi sejak tahun 1998. Situasi ekonomi yang cukup berat sebagai ujian pengusaha untuk dapat bertahan, namun gocangan tersebut tidak menumbangkan CV. Rimba Sentosa. Perusahaan mengalami pembengkakan biaya produksi dan seiring dengan kemampuan perusahaan hanya mengekspor dua konteiner perbulan.

B. Lokasi Perusahaan

CV. Rimba Sentosa sebagai salah satu perusahaan penghasil mebel berkantor pusat di Jl. Pattimura No. 23, depan SMU Negeri I Tawangsari, Kabupaten Sukoharjo. Pemilihan lokasi perusahaan di daerah tersebut berdasarkan pertimbangan-pertimbangan antara lain :

a. Lahan milik pribadi, sehingga mampu mengurangi pengeluaran untuk pembebasan lahan baru.

b. Daerah sekitarnya pada mulanya merupakan daerah yang jauh dari pemukiman penduduk, sehingga memudahkan dalam perencanaan pembangunan pabrik ke depannya.

c. Lahan yang cukup murah, sehingga dimungkinkan perluasan lokasi perusahaan dengan cukup mudah.

e. Mudah dalam mengelola limbah, Karena cukup jauh dari pemukiman penduduk.

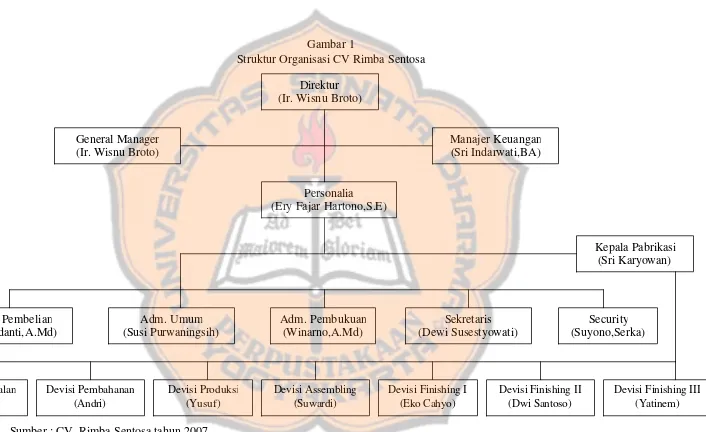

C. Struktur Organisasi Perusahaan a. Struktur Organisasi

Struktur organisasi merupakan bagian dari pembagian tugas di mana setiap bagian mempunyai tugas dan wewenang dan tangggung jawab terhadap perusahaan. Apabila struktur organisasi tersusun dengan baik maka akan tercipta suasana kerja yang baik pula antar karyawan dan terjalin kerjasama, masing- masing bertanggung jawab atas tugas yang telah diberikan oleh perusahaan sehingga apa yang diinginkan perusahaan dapat tercapai dengan baik.

Gambar 1

Struktur Organisasi CV Rimba Sentosa

Sumber : CV. Rimba Sentosa tahun 2007

Keterangan: 1. Direktur

Tugas :

a. Betanggung jawab atas keberlangsungan perusahaan.

b. Bertanggung jawab atas marketing atau pemasaran perusahaan.

c. Bertanggung jawab terhadap manajemen perusahaan (manajemen personalia, keuangan dan produksi ).

Wewenang :

a. Memberi perintah dan tugas serta menilai pelaksanaan tugas karyawan di bawahnya.

b. Menentukan tujuan pelaksanaan kerja yang realistis ( dalam arti secara kuantitas, kualitas, keamanan ).

c. Mengubah tujuan karyawan sehingga tujuan mereka bisa berguna secara organisator .

2. Mananger Umum Tugas :

a. Melakukan pekerjaan pemasaran perusahaan.

b. Melakukan koordinasi manajemen perusahaan demi kelangsungan usaha pemasaran.

c. Melakukan negosiasi dengan calon supplier perusahaan. Wewenang :

b. Memberikan keputusan atas negosiasi yang dilakukan dengan calon

supplier. 3. Manager Keuangan

Tugas :

a. Melakukan koordinasi pembayaran dan atau transfer kepada supplier

dan pelanggan.

b. Memantau penerimaan uang dari buyer ( pembeli atau mitra perusahaan ).

c. Memantau dan melaksanakan pengawasan pembayaran perusahaan. d. Mengendalikan keuangan perusahaan.

Wewenang :

a. Mengendalikan keuangan perusahaan.

b. Mengawasi segala bentuk transaksi pembayaran perusahaan. 4. PSG (Pembelian, Stock, Gudang )

Tugas :

a. Melakukan pengecekan dan perhitungan bahan masuk atau pembelian ( bahan baku kayu, bahan penolong, suku cadang, yang disesuaikan dengan kebutuhan produksi ).

b. Membuat tanda terima pembelian baran disertai surat jalan dari

supplier ( yang telah di tandatangani oleh penerima bahan ). c. Mencatat transaksi pembelian ke dalam buku harian.

d. Memantau stock bahan baku kayu dan bahan penolong.

f. Membuat laporan stock bahan dan barang jadi setiap akhir bulan atau setiap di bukukan.

g. Menyerahkan tanda terima kepada kepala administrasi dan umum untuk diperiksa dan selanjutnya didistribusikan ke seluruh staf yang berkompeten.

Wewenang :

a. Mengeluarkan tanda terima pembelian bahan.

b. Memutuskan untuk menerima atau menolak bahan masuk atau pembelian.

5. Pembelian barang atau produk Tugas :

a. Melakukan pengecekan terhadap produk setengah jadi.

b. Membuat tanda terima dan memasukkan ke dalam buku harian.

c. Mema ntau stock produk indoor, baik produk setengah jadi maupun produk jadi.

d. Membuat surat jalan untuk calon pengrajin yang mengambil produk milik perusahaan untuk sample.

e. Menyerahkan surat terima dan surat jalan kepada kepala administrasi dan umum yang sekanjutnya di administrasikan kepada staf yang berkompeten.

a. Memantau absensi harian karyawan dengan memperhatikan surat ijin yang bersangkutan.

b. Melakukan pembayaran gaji kepada karyawan harian setiap hari Jumat sesuai prosedur.

c. Membuat perhitungan upah karyawan harian pada setiap hari Kamis, kemudian menyerahkan kepada koordinator ( untuk pengkajian). d. Membuat perhitungan tunjangan premi dan sosial setiap bulan. e. Memantau surat keluar masuk perusahaan.

f. Memantau filling (pengarsipan administrasi personalia). g. Membuat filling (pengarsipan surat-surat perusahaan). Wewenang :

a. Memantau setoran gaji karyawan ke BPR yang akan diterima kasir yang telah disahkan oleh koordinator.

7. Cashier dan sekretaris Tugas :

a. Mengajukan permintaan uang dengan membuat permintaan yang dilampiri dengan buku pembantu pengrajin atau supplier atau nota tagihan. Nota- nota yang telah dibayar (kas kecil) merupakan bukti pembayaran dengan stamp perusahaan (pembayaran lain- lain) kemudian diserahkan ke koordinator yang selanjutnya diajukan ke manajer perusahaan.

d. Mencatat pesan dari perusahaan untuk direktur yang belum bisa ditemui (via telepon,surat atau langsung datang).

e. Membuat laporan pemakaian atau pembayaran baik kas maupun bank setiap akhir bulan atau setiap dibutuhkan.

f. Menyerahkan bukti pembayaran atau kuitansi kepada kepala administrasi dan umum dan selanjutnya didistribusikan kepada staf yang berkompeten.

Wewenang :

a. Menentukan waktu pembayaran pada supplier atau penggrajin secara

procedural.

8. Administrasi dan Umum Tugas :

a. Menjurnal setiap transaksi perusahaan ke jurnal yang bersangkutan atas dasar nomor bukti (tanda terima atau kuitansi ).

b. Memposting ke buku pembantu dan buku besar masing- masing atas dasar buku jurnal.

c. Membuat rekapitulasi semua buku rekening, buku besar setiap akhir bulan selanjutnya diserahkan kepada koordinator yang dibuat laporan keuangan.

d. Memantau filling atau pengarsipan dokumen keuangan perusahaan. Wewenang :

a. Melakukan pembukuan transaksi keuangan perusahaan.

Tugas

a. Bertanggung jawab atas keamanan pabrik dan lingkungan sekitar. b. Unsur pembantu pimpinan instansi atau badan usaha atau proyek di

tempat ia bertugas.

c. Unsur pembantu POLRI dan Pembina Kantibmas di bidang penegakan hukum dalam lingkungan kerjanya.

d. Mengawasi dan mengontrol seluruh barang-barang milik perusahaan agar terjaga keamanannya.

e. Mengawasi dan mengontrol setiap orang atau kendaraan yang keluar masuk perusahaan.

f. Melakukan tugas untuk mengabsen karyawan setiap mulai dan selesai kerja.

g. Melakukan pengawasan pada saat diperlukan.

h. Mengawasi dan mengatur parkir seluruh karyawan di dalam pabrik, melaporkan tugas kepada kepala satpam apabila diperlukan.

i. Membuat laporan setiap hari dan harus bisa diperiksa setiap waktu oleh pimpinan perusahaan.

j. Menjalankan tugas-tugas yang diberikan atau diperintahkan pimpinan sepanjang tidak bertentangan dengan tugas pokok.

k. Mematuhi tata tertib yang ada dan menjalankan tugas dengan sungguh-sungguh dan dilakukan dengan rasa tanggung jawab.

a. Mengamankan pabrik dan lingkungan sekitar perusahaan dari gangguan keamanan, keselamatan dan ketertiban.

10. Koordinator Pabrikasi Tugas :

a. Membuat perencanaan produksi pabrik.

b. Mengawasi atau memberi pengawasan terhadap hasil pekerjaan pabrik. c. Melakukan pemeriksaan terhadap produk masuk dari pengrajin dan

koperasi.

d. Melakukan pengawasan terhadap proses pelaksanaan stuffing.

Wewenang :

a. Menentukan perencanaan produksi perusahaan.

D. Aspek Produksi

1. Produk yang dihasilkan

CV. Rimba Sentosa khusus bergerak dalam bidang garden furniture. Produk yang dihasilkan adalah gardensets.

2. Bahan

Dalam proses produksinya, CV. Rimba Sentosa mempergunakan bahan-bahan sebagai berikut:

a. Bahan baku yang berupa kayu jati. b. Bahan-bahan pembantu meliputi :

2) Amplas 3) Paku 4) Mur baut 3. Alat yang digunakan

Kapasitas mesin produksi yang dimiliki oleh CV. Rimba Sentosa pada

saat ini mencapai 1.460 m3kayu. Peralatan yang dipergunakan dalam proses produksi adalah :

a. Serkel b. Bensaw c. Mesin asah

d. Mesin moulding (4 sisi) e. Spindle (2 pisau) f. Spindle ( 2 pisau) g. Serut

h. Siku

i. Amplas mesin j. Dowl

k. Potong 2 sisi l. Potong radial m. Toton

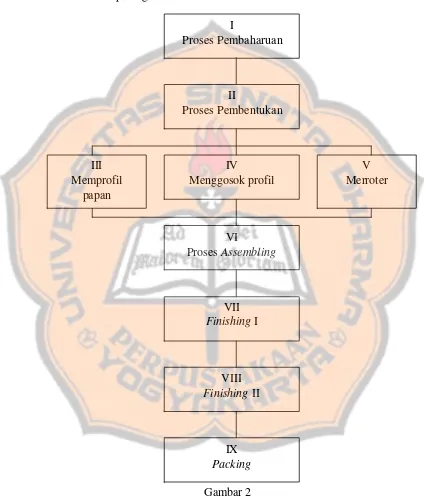

4. Proses produksi

Tahap-tahap proses produksi yang ada pada CV. Rimba Sentosa dapat dilihat pada gambar berik ut ini:

Gambar 2

Proses Produksi CV. Rimba Sentosa Sumber : Bagian Produksi CV. Rimba Sentosa

I

Proses Pembaharuan

III Memprofil

papan

II

Proses Pembentukan

IV

Menggosok profil

VI

Proses Assembling

VII

Finishing I

VIII

Finishing II

IX

Packing

Keterangan:

a. Proses Pembaharuan

Proses ini merupakan proses paling awal dari seluruh rangkaian proses yang ada. Dalam proses ini, kegiatannya diawali dengan menyiapkan bahan baku yang akan diproses (yang dalam hal ini adalah kayu jati).

Ada 2 (dua) kegiatan dalam proses ini, yaitu :

1) Menyerut kayu dan dan membuat alur, bila diperlukan dengan mesin.

2) Pembelahan dan pemotongan kayu sesuai ukuran yang ditentukan berdasarkan keperluan dengan menggunakan mesin Band Saw.

b. Proses Pembentukan

Proses ini terdiri dari 3 (tiga) kegiatan yaitu : 1) Memprofil

Kegiatan ini akan menghasilkan komponen-komponen yang berbentuk lengkung.

2) Menggosok profil

Kegiatan ini menggunakan mesin amplas (sanding master) dengan tujuan untuk menghaluskan lengkungan komponen yang baru di profil.

Merupakan kegiatan pembentukan yang terakhir dengan tujuan untuk menggosok sisi tajam agar halus.

c. Proses Assembling (Perakitan)

Proses ini diawali dengan pembuatan lubang pada komponen untuk mempersiapkan proses assembling. Kegiatan yang dilakukan adalah dengan mengoleskan lem kayu pada komponen yang akan direkatkan. Kemudian proses selanjutnya adalah menyatukan komponen yang telah diolesi dengan lem kayu.

d. Finishing I

Proses ini meliputi kegiatan pengahalusan bahan-bahan mebel yang telah diproduksi. Dalam proses ini dipergunakan mesin amplas (sanding master).

e. Finishing II

Proses finishing yang kedua ini, pengamplasan dilakukan secara manual (tangan). Proses ini meliputi :

1) Penyemprotan pori-pori 2) pendempulan

3) Pengamplasan

4) Penghalusan (top coat) f. Packing (pengepakan)

Merupakan proses produksi yang terakhir dari keseluruhan proses sehingga produk siap untuk dipasarkan. Proses ini meliputi :

2) Pemberian kode produk

Dalam usahanya untuk mempertahankan dan memperlancar proses produksinya, CV. Rimba Sentosa sangat memperhatikan dan memelihara mesin- mesin yang dimiliki. Untuk itu, CV. Rimba Sentosa harus mengeluarkan sejumlah biaya untuk perawatan, penggantian dan perbaikan mesin serta onderdil yang telah rusak dan usang.

E. Aspek Pemasaran

Pemasaran merupakan salah satu aspek yang sangat penting dalam menentukan maju atau tidaknya perusahaan. Berbagai aspek yang ada dalam perusahaan pada hakekatnya untuk menunjang pemasaran. Pemasaran hasil produksi CV. Rimba Sentosa yang berupa furniture sampai saat ini selain dipasarkan didalam negeri juga telah berhasil menembus ke pasaran luar negeri yang meliputi : Denmark, Swedia, Hongkong dan Singapura.

1. Harga

Penetapan harga jual didasarkan pada strategi dan kebijakan tetentu, dimana harapan kebijakan penetapan harga adalah harga itu sendiri menjadi daya tarik pembeli untuk tertarik membelinya.

Kebijakan penetapan harga pada CV. Rimba Sentosa diperngaruhi oleh beberapa faktor antara lain :

a. Harga bahan baku, yaitu fluktuasi harga kayu sebagai bahan utama mebel.

b. Upah tenaga kerja, yaitu proses pengerjaan mebel menentukan upah tenaga kerja yang dibutuhkan, semakin lama dan rumit produk yang dibuat menjadi harga jual semakin tinggi.

c. Kebijakan pemerintah, yaitu peraturan pemerintah yang berkaitan dengan kegiatan ekspor impor dan penentuan batas upah minimum Kabupaten/Kota atau Regional.

d. Biaya pengangkutan, yaitu besarnya biaya yang akan dikeluarkan untuk mengirim barang sampai pada tujuan dalam keadaan aman akan dimasukkan dalam dalam perhitungan harga jual.

e. Biaya lain- lain, yaitu segala biaya yang mungkin ditimbulkan dalam proses produksi dan penjualan seperti biaya promosi 2. Distribusi

jasa dari produsen ke konsumen, sehingga penggunaannya sesuai dengan yang diperlukan.

Fungsi- fungsi distribusi yang dilakukan oleh CV. Rimba Sentosa antara lain :

a. Transportation, yaitu memilih cara yang tepat untuk memindahkan barang ke tempat yang jauh jaraknya seperti angkutan darat, laut dan udara. Dalam hal ini CV. Rimba Sentosa memilih alat transportasi darat dengan kontainer dan sampai luar negeri dengan kapal laut.

b. Storage dan warehousing, yaitu menyimpan barang untuk semetara, menunggu untuk dijual atau dikirim lebih lanjut. Mebel sebelum pengiriman di tampung di gudang perusahaan di lokasi perusahaan.

c. Inventary central, yaitu pemilihan alternatif apakah penyimpanan harus dilakukan secara terpusat atau tersebar. CV. Rimba Sentosa menerapkan penyimpanan terpusat di gudang pabrik.

d. Material handling, yaitu pemilihan alat yang tepat untuk memindahkan barang ke yang dekat. Alat untuk pemindahan dalam jarak yang dekat seperti dari bagian produksi ke gudang lebih mengutamakan tenaga manusia.

f. Protective packaging, yaitu penentuan wadah barang agar terhindar dari berbagai kerugian yang timbul selama pengiriman. Wadah barang pengiriman dengan kontainer, sedangkan proteksi kerusakan tiap item produk dibungkus dengan kertas karton dan plastik. Hal ini dilakukan agar tidak terjadi kerusakan barang, seperti lecet atau patah.

3. Promosi

Promosi merupakan salah satu penentu keberhasilan suatu program pemasaran. Betapapun berkualitasnya suatu produk, bila konsumen belum pernah mend engarnya dan tidak yakin bahwa produk tersebut akan berguna baginya, maka mereka tidak akan pernah membelinya. Kegiatan promosi merupakan suatu bentuk komunikasi pemasaran, artinya promosi sebagai aktivitas pemasaran yang berusaha menyebarkan informasi, mempengaruhi atau membujuk dan atau menginga tkan pasar sasaran atas perusahaan beserta produknya.

Bentuk promosi yang dipilih sangatlah beragam, namun memiliki fungsi yang sama. CV. Rimba Sentosa sebagai perusahaan yang memproduksi mebel memilih bentuk promo si antara lain periklanan,

personal selling. Alasan pemilihan promosi tersebut antara lain: a. Periklanan

dimana pengeluaran biaya periklanan ini dibayar kepada pihak indosat.

b. Personal Selling

CV. Rimba Sentosa untuk menunjang bentuk promosi yang lain dipilihlah personal selling ,dimana berdasarkan tugasnya termasuk jenis order getter, yaitu penjual yang mencari pembeli dan mendatangi pembeli (sifat kerjanya di luar lingkungan perusahaan).

Armada personal selling CV. Rimba Sentosa melakukan tugasnya dengan berkunjung ke perusahaan atau konsumen serta melakukan presentasi yang dilengkapi dengan contoh produk dalam ukuran kecil. Personal selling yang ditujukan pada konsumen luar negeri dilakukan di perusahaan Catarid dan Heave Meubeland di Denmark, Paluse di Jerman dan perusahaan SCTM di Prancis, sedangkan untuk dalam negeri dilakukan di Jakarta melalui Asosiasi Meubel Indonesia (ASMINDO).

F. Aspek Personalia

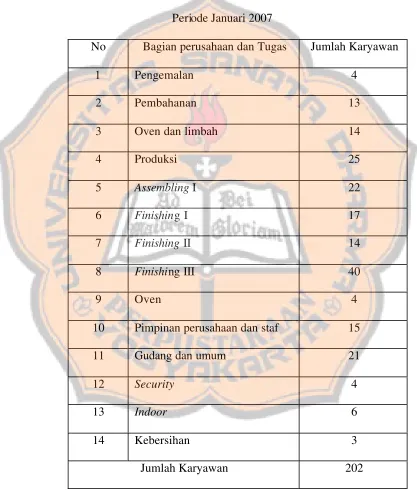

1. Jumlah Tenaga Kerja

kayu dan cukup murah. Adapun jumlah karyawan berdasarkan bagian perusahaan dan tugasnya dapat dilihat pada tabel berikut ini.

Tabel 1

Daftar Jumlah Staf dan Karyawan CV Rimba Sentosa Periode Januari 2007

No Bagian perusahaan dan Tugas Jumlah Karyawan

1 Pengemalan 4

2 Pembahanan 13

3 Oven dan limbah 14

4 Produksi 25

5 Assembling I 22

6 Finishing I 17

7 Finishing II 14

8 Finishing III 40

9 Oven 4

10 Pimpinan perusahaan dan staf 15

11 Gudang dan umum 21

12 Security 4

13 Indoor 6

14 Kebersihan 3

Jumlah Karyawan 202

2. Jam kerja

Jam kerja yang diberlakukan oleh CV. Rimba Sentosa menganut 8 jam kerja. Jam kerja dimulai pukul 08.00 sampai dengan 16.00 dengan istirahat 1 jam dan berlaku 6 hari kerja yaitu hari senin sampai sabtu, kecuali hari besar perayaan agama dan ketentuan lain.

3. Sistem penggajian

Sebagai wujud kompensasi atas pengorbanan pikiran, tenaga dan waktu untuk melakukan tugas dan wewenang yang dibebankan oleh perusahaan, maka CV. Rimba Sentosa memberikan upah atau gaji yang dogolongkan menjadi sistem pengupahan sebagai berikut:

a. Gaji Bulanan

Pemberian upah atau gaji oleh CV. Rimba Sentosa diberikan setiap tanggal 1 sampai dengan 3 tiap bulanannya. Besarnya upah yang diterima setiap bulannya bervariatif tergantung dari berat ringannya tugas dan weweang, lama kerja, pendidikan dan ketentuan lainnnya, yaitu berkisar antara Rp 500.000,00 sampai dengan Rp 2.000.000,00 perbulan.

b. Gaji per satuan produk

dihasilkan dan jenis item produk, karena masing- masing item produk memiliki nilai produksi yang berlainan. Untuk setiap produk diberi upah berkisar Rp 150.000,00 sampai dengan Rp 250.000,00.

c. Gaji Harian

Sistem pengupahan harian dihitung berdasarkan bukti kehadiran dalam satu minggu, dimana upah harian diberikan setiap hari Jum’at dengan besarnya upah per hari berkisar antara Rp 15.000,00 sampai dengan Rp 35.000,00.

BAB V

HASIL TEMUAN LAPANGAN DAN PEMBAHASAN

A. Diskripsi Data

Pada bagian ini disajikan diskripsi data penelitian tentang Realisasi Laba Kotor dari tahun 2003 sampai dengan tahun 2006.

1. Data Realisasi Laba Kotor tahun 2003 (tabel dan uraian)

2. Data Realisasi Laba Kotor tahun 2004 (tabel dan uraian)

3. Data Realisasi Laba Kotor tahun 2005 (tabel dan uraian)

4. Data Realisasi Laba Kotor tahun 2006 (tabel dan uraian)

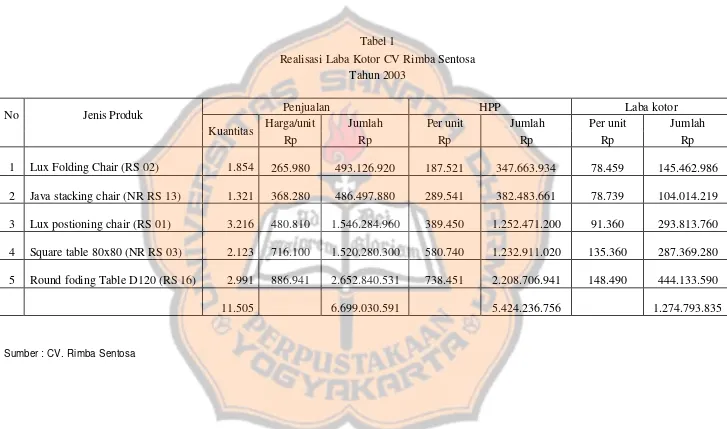

Tabel 1

Realisasi Laba Kotor CV Rimba Sentosa Tahun 2003

Penjualan HPP Laba kotor

Harga/unit Jumlah Per unit Jumlah Per unit Jumlah

Tabel 2

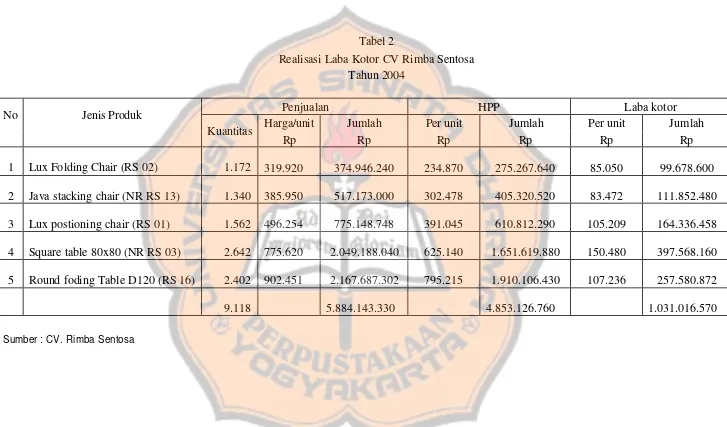

Realisasi Laba Kotor CV Rimba Sentosa Tahun 2004

Penjualan HPP Laba kotor

Harga/unit Jumlah Per unit Jumlah Per unit Jumlah

Tabel 3

Realisasi Laba Kotor CV Rimba Sentosa Tahun 2005

Penjualan HPP Laba kotor

Harga/unit Jumlah Per unit Jumlah Per unit Jumlah

Tabel 4

Realisasi Laba Kotor CV Rimba Sentosa Tahun 2006

Penjualan HPP Laba kotor

Harga/unit Jumlah Per unit Jumlah Per unit Jumlah

B. Analisa Data

Data yang dianalisa meliputi data laba kotor sesungguhnya untuk tahun 2003 sampai dengan data laba kotor sesungguhnya tahun 2006. Analisa data dilakukan dengan membandingkan antara laba kotor sesungguhnya pada tahun yang dianalisa dengan laba kotor yang sesungguhnya pada tahun sebelumnya. Karena kondisi ekonomi yang tidak stabil, anggaran tidak bisa dipakai sebagai patokan penilaian kinerja perusahaan sehingga pengukuran prestasi yang didasarkan pada angka-angka yang mengandung faktor- faktor dari luar kendalinya adalah tidak tepat.

Dalam analisis data ini akan dikelompokkan menjadi tiga bagian, yaitu analisa selisih laba kotor tahun 2004, analisa selisih laba kotor tahun 2005, analisa selisih laba kotor tahun 2006.

1. Analisa Selisih Laba Kotor tahun 2004

Selanjutnya selisih laba kotor tersebut dianalisa menjadi tiga macam selisih, yaitu selisih penjualan, selisih harga pokok penjualan dan selisih kuantitas atau volume penjualan bersih.

a. Selisih Penjualan

Selisih penjua lan tahun 2004 dihitung dengan membandingkan penjualan sesungguhnya tahun 2004 dengan penjualan sesungguhnya tahun sebelumnya (tahun 2003). Dari hasil analisis menunjukkan ada selisih penjualan tahun 2004 sebesar Rp 814.887.261,00 (tidak menguntungkan). Penjualan sesungguhnya tahun 2004 sebesar Rp 5.884.143.330,00 lebih kecil dari pada penjualan sesungguhnya pada tahun 2003 sebesar Rp 6.699.030.591,00. Hal ini berarti penjualan tahun 2004 mengalami penurunan sebesar 12,16% dibandingkan dengan penjualan tahun 2003.

Selanjutnya selisih penjualan dianalisa penyebabnya ke dalam dua macam selisih yaitu selisih harga jual dan selisih kuantitas penjualan.

1) Selisih Harga Jual