BAB II

TINJAUAN PUSTAKA

Penelitian tantang Analisis Perbedaan Persepsi Mahasiswa dan Mahasiswi Akuntansi S1 Terhadap Pentinngnya Laporan Keuangan (Studi Pada Program Studi Fakultas Ekonomi Universitas Muhammadiyah Purwokerto) membutuhkan beberapa teori yang mendasarinya yaitu :

2.1Persepsi

Kamus Besar Bahasa Indonesia, (1995) mendefinisikan persepsi sebagai tanggapan (penerimaan) langsung dari sesuatu, atau merupakan proses seseorang mengetahui beberapa hal melalui panca indra dan juga mendefinisikan sebagai tanggapan (penerimaan) langsung dari sesuatu, atau proses seseorang mengetahui beberapa hal melalui panca indranya. Sedangkan dalam lingkugan hidup yang lebih luas, persepsi merupakan suatu proses yang melibatkan pengetahuan-pengetahuan sebelumnya dalam memperoleh dan menginterprestasikan stimulus yang ditunjukan indra kita.

penerimaan, pengorganisasian, dan penafsiran stimulus yang telah diorganisasi dengan cara yang dapat mempengaruhi perilaku dan membentuk sikap. Hal ini terjadi karena persepsi melibatkan penafsiran individu pada objek tertentu, maka masing-masing objek akan memiliki persepsi yang berbeda walaupun melihat objek yang sama (Gibson, 1996: 134) dalam Indiana Farid Martadi danSri Suranta (2006).

Persepsi adalah memberikan makna pada stimuli indrawi (sensory stimuly) (Rakhmat, 1993) dalam Indiana Farid Martadi danSri Suranta (2006). Lebih lanjut Rakhmat mangatakan bahwa persepsi merupakan pengalaman tentang obyek, peristiwa, atau hubungan-hubungan yang diperoleh dengan menyimpulkan informasi dan menafsirkan pesan. Namun demikian karena persepsi tentang obyek atau peristiwa tersebut tergantung pada suatu kerangka ruang dan waktu, maka persepsi akuntan publik dan mahasiswa akan sangat subyektif dan situasional.

2.2Teori Gender

Indonesia telah cukup membentuk nilai-nilai positif mahasiswa akuntansi (Yulianti dan Fitriany 2005).

Pendidikan akuntansi selayaknya diarahkan untuk memberi pemahaman konseptual yang didasarkan pada penalaran sehingga ketika akhirnya masuk ke dalam dunia praktik dapat beradaptasi dengan keadaan sebenarnya dan memiliki resistance to change yang rendah terhadap gagasan perubahan atau pembaruan yang menyangkut profesinya (Abdullah, 2002 dalam Andi Basse Nurlan, 2011).

Program Studi S1 Akuntansi merupakan program studi yang menghasilkan sarjana akuntansi yang siap menjadi akuntan profesional dan kompeten berlandaskan wawasan berpikir manajerial. Agar menjadi sarjana yang siap untuk menjadi akuntan yang profesional dan kompeten di era globalisasi sekarang ini maka para mahasiswa dibekali dengan keterampilan, pengetahuan, dan karakter. Selain itu, guna pengembangan diri yang berkelanjutan maka mahasiswa juga akan dibekali dengan kemampuan melakukan penelitian yang akan dapat dimanfaatkan bagi pengembangan ilmu atau secara khusus dapat digunakan untuk mencapai jenjang pendidikan yang lebih tinggi.

Kata “gender” berasal dari bahasa Inggris, gender berarti “jenis kelamin”, dimana sebenarnya artinya kurang tepat, karena dengan demikian

laku (Umar, 1999 dalam Indiana Farid Maratadi dan Sri Suranta 2006). Dalam

Women’s Studies Encyclopedia dijelaskan bahwa gender adalah konsep

kultural yang berupaya membuat perbedaan (distinction) dalam hal peran, perilaku, mentalitas, dan karakteristik emosional laki-laki dan perempuan yang berkembang dalam masyarakat (Umar, 1999 dalam Indiana Farid Maratadi dan Sri Suranta 2006).

Meskipun kata gender belum masuk dalam pembendaharaan Kamus Besar Bahasa Indonesia, istilah tersebut sudah lazim digunakan, khususnya di Kantor Menteri Negara Urusan Peranan Wanita dengan ejaan “jender”. Jender diartikan sebagai “interprestasi mental dan kultural terhada perbedaan kelamin

yakni laki-laki dan perempuan”. Jender biasanya dipergunakan untuk menunjukkan pembagian kerja yang dianggap tepat bagi laki-laki dan perempuan.

Untuk memahami konsep gender harus dibedakan kata gender dengan kata seks (jenis kelamin). Pengetahuan jenis kelamin merupakan pensifatan atau pembagian dua jenis kelamin tertentu. Manusia jenis laki laki (mahasiswa) adalah manusia yang memeiliki atau bersifat seperti daftar berikut ini: laki-laki adalah manusia yang memiliki alat kelamin yang memproduksi sperma, memiliki jakala. Perempuan memiliki alat reproduksi seperti: rahim, dan saluran untuk melahirkan, memproduksi telur, dan mempunyai alat menyusui. Alat-alat tersebut secara biologis tidak dapat dipertukarkan menurut fungsinya antara alat biologis yang melekat pada manusia laki-laki dan perempuan. Secara permanen tidak berubah dan merupakan ketentuan biologis atau sering dikatakan sebagai ketentuan Tuhan (kodrat).

pria (mahasiswa) dan wanita (mahasiswi), dilandaskan pada pengakuan bahwa ketidaksetaraan gender yang disebabkan oleh diskriminasi struktural dan kelembagaan. Perbedaan hakiki yang menyangkut jenis kelamin tidak dapat diganggu gugat (misalnya secara biologis wanita / mahasiswi mengandung), perbedaan peran gender dapat diubah karena bertumpu pada faktor-faktor sosial dan sejarah.

Dalam ilmu gender terdapat ilmu yang disebut terminologi gender, dimana dalam ilmu sosial diperkenalkan sebagai acuan kepada perbedaan - perbedaan antara pria (mahasiswa) dan wanita (mahasiswi) tanpa konotasi-konotasi yang sepenuhnya bersifat biologis. Jadi rumusan gender merujuk kepada perbedaan-perbedaan antara pria (mahasiswa) dan wanita (mahasiswi) yang merupakan bentukan sosial, perbedaan-perbedaan yang tetap muncul meskipun tidak disebabkan oleh perbedaan-perbedaan biologis yang menyangkut jenis kelamin. Rumusan ilmu-ilmu social juga mengenal istilah hubungan-hubungan gender yang merupakan sekumpulan aturan-aturan, tradisi-tradisi, dan hubungan-hubungan sosial timbal balik dalam masyarakat dan dalam kebudayaan yang menentukan pembagian kekuasaan diantara laki-laki (mahasiswa) dan wanita (mahasiswi) (Reni Yendrawati, 2007).

2.3Pengertian Laporan Keuangan

intani, 2009).

Informasi keuangan yang disajikan kepada pihak internal berhubungan dengan informasi mengenai perusahaan untuk memberikan manfaat bagi mereka yang berada di dalam perusahaan yang biasanya digunakan untuk pengambilan keputusan oleh para manajer. Pengambilan keputusan selalu menyangkut masa yang akan datang atau berisi unsur taksiran yang besar.

Sedangkan informasi yang disajikan kepada pihak eksternal perusahaan meliputi pemegang saham, kreditur, para analis keuangan, karyawan dan berbagai instansi pemerintah. Informasi yang diberikan ini memerlukan ketepatan yang tinggi, karena umumnya menyangkut masa yang telah lalu. Ketidaktepatan informasi untuk pihak luar akan menyebabkan berkurangnya kepercayaan pihak luar terhadap laporan keuangan yang telah dibuat.

Pelaporan keuangan adalah laporan keuangan yang ditambah dengan informasi-informasi lain yang berhubungan, baik langsung maupun tidak langsung dengan informasi yang disediakan oleh sistem akuntansi, seperti informasi tentang sumber daya perusahaan, earnings, current cost, informasi tentang prospek perusahaan yang merupakan bagian integral dengan tujuan untuk memenuhi tingkat pengungkapan yang cukup.

Laporan keuangan berguna bagi pemakai jika memenuhi karakteristik (Mardiasmo, 2000 dalam Bayu Hardianthi Fitriani, 2010) sebagai berikut : 1. Laporan keuangan harus relefan, artinya laporan keuangan harus

2. Laporan keuangan harus dapat dimengerti oleh pemakainya. Oleh karena itu laporan keuangan harus dinyatakan dalam bentuk istilah-istilah yang disesuaikan dengn batas pengertian pemakainya.

3. Laporan keuangan harus dapat diuji kebenarannya oleh penguji yang independen dan objektif dengan menggunakan metode pengukuran yang sama.

4. Laporan keuangan harus netral, dalam arti tidak disajikan untuk memenuhi kebutuhan informasi pihak tertentu, melainkan harus diarahkan untuk memenuhi kebutuhan umum pemakai informasi.

5. Laporan keuangan harus di sajikan tepat waktu, sehingga pengambilan keputusan dapat ditetapkan sedini mungkin.

6. Laporan keuangan harus dapat dibandingkan dengan laporan keuangan perusahaan tersebut pada periode sebelumnya. Dengan demikian menjadikan laporan keuangan tersebut lebih bermanfaat.

7. Laporan keuangan harus lengkap, dalam arti menyajikan informasi keuangan yang memadai sesuai dengan yang diperlukan oleh pemakainya.

2.4Kerangka Pemikiran

Laporan keuangan merupakan sumber informasi keuangan yang tersedia bagi para pemegang saham mengenai tingkat kemampuan perusahaan untuk menghasilkan laba (profitabilitas) serta tingkat kesehatan keuangan perusahaan (Akuntansi Intermediate, edisi kesembilan).

menurut standar etik akuntansi atau dengan perkataan lain dalam kegiatan akuntansi berlaku nilai-nilai akuntansi :

a. etelitian (dalam pemeriksaan)

b. Kejujuran dan akurasi (dalam pelaporan) c. Kepentingan semua pihak

Ketiga hal di atas sangat bermakna dan berperan besar mendukung seorang akuntan yang dapat menghasilkan apa yang seharusnya / wajib dilakukan oleh seorang akuntan.

Bayu Hardiyanthi Fitriani (2010) melakukan penelitian di Jakarta mangenai persepsi dosen dan mahasiswa akuntansi terhadap etika penyusunan laporan keuangan. Hasil penelitiannya menunjukan bahwa tidak ada perbedaan persepsi antara dosen laki-laki dengan dosen perempuan, dan mahasiswa akuntansi dengan mahasiswi akuntansi.

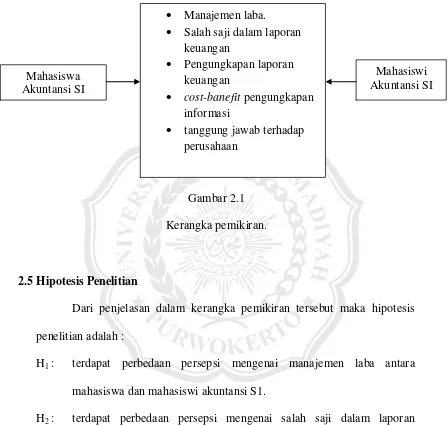

Untuk memperjelas kerangka penelitian, dapat dilihat dalam model penelitian sebagai berikut :

Gambar 2.1 Kerangka pemikiran.

2.5Hipotesis Penelitian

Dari penjelasan dalam kerangka pemikiran tersebut maka hipotesis penelitian adalah :

H1 : terdapat perbedaan persepsi mengenai manajemen laba antara mahasiswa dan mahasiswi akuntansi S1.

H2 : terdapat perbedaan persepsi mengenai salah saji dalam laporan keuangan dalam perusahaan antara mahasiswa dan mahasiswi akuntansi S1.

H3 : terdapat perbedaan persepsi mengenai pengungkapan informasi yang sensitif dalam perusahaan antara mahasiswa dan mahasiswi akuntansi S1.

Mahasiswa Akuntansi SI

Mahasiswi Akuntansi SI Manajemen laba.

Salah saji dalam laporan keuangan

Pengungkapan laporan keuangan

cost-banefit pengungkapan informasi

H4 : terdapat perbedaan persepsi mengenai cost-benefit pengungkapan informasi antara mahasiswa dan mahasiswi akuntansi S1.