Menembus Badai

PERKEMBANGAN TRIWULANAN

PEREKONOMIAN INDONESIA

Juni 2009

Public Disclosure Authorized

Public Disclosure Authorized

Public Disclosure Authorized

Public Disclosure Authorized

Public Disclosure Authorized

Public Disclosure Authorized

Public Disclosure Authorized

Public Disclosure Authorized

P E RK EM B AN G AN T R I W U LAN AN P E R E KO N O M I AN

I N D O N ES I A

Menembus badai

Juni 2009

Kata Pengantar

The Indonesian Economic Quarterly (perkembangan triwulanan perekonomian Indonesia) melaporkan dan mensintesis pada perkembangan kunci perekonomian Indonesia selama tiga bulan terakhir. Ikhtisar ini menempatkan berbagai perkembangan tersebut dalam konteks jangka yang lebih panjang dan global, dan mengkaji berbagai implikasi yang ada bagi kemungkinan perekonomian dan kesejahteraan sosial Indonesia. Ikhtisar ini mencakup perekonomian makro sampai pasar-pasar finansial hingga indikator kesejahteraan manusia dan pembangunan. Ikhtisar ini ditujukan kepada publik luas, termasuk pembuat kebijakan, pemimpin bisnis, peserta pasar keuangan, dan komunitas analis serta kalangan profesional yang terlibat dalam perekonomian Indonesia yang terus berevolusi.

Laporan perkembangan perekonomian Indonesia ini dipersiapkan dan dikompilasi oleh tim analisis perekonomian makro di Bank Dunia, Jakarta: Tim Bulman, Ekonom, di bawah bimbingan Shubham Chaudhuri, Ekonom Senior, dan William E. Wallace, Ekonom Kepala. Tim-tim lain di kelompok Pengentasan Kemiskinan dan Manajemen Perekonomian Bank Dunia, juga memberi kontribusi kepada pembaharuan ini:

Matt Wai-Poi, bersama Vivi Alatas dan Edgar Janz, mempersiapkan analisa dampak melambatnya prospek masa depan kesempatan kerja Indonesia dan kesejahteraan warga termiskinnya. Lebih banyak lagi tentang pasar tenaga kerja Indonesia bisa ditemukan di Indonesian Jobs Report yang akan segera terbit.

Sjamsu Rahardja bersama Fitria Fitrani memberi kontribusi berbagai bagian yang berfokus pada dampak perdagangan selama krisis global, dan mempersiapkan analisis harga perdagangan di Indonesia dan prakiraan arus perdagangan nominal Indonesia.

Sarah Horrignan menyumbang analisis tentang anggaran pembayaran pemerintah Indonesia, berdasarkan kerja bersama Hari Purnomo dan Vijay Ramachandran; analisis oleh Dhaine Nugroho juga berkontribusi kepada fokus bagian ini.

Dokumen ini diterjemahkan dari bahasa Inggris ke bahasa Indonesia oleh Arfan Achyar dan diedit oleh Magda Adriani.

Lebih jau h lagi an alisa Ban k Du nia me mbahas

perek onomia n Indo nesia …

Tim perekonomian makro Indonesia yang ada di Bank Dunia telah memulai melakukan blogging. Nalar Ekonomi Indonesia, berbagai komentar terkini di Indonesia tentang perkembangan perekonomian Indonesia, ikuti diskusi yang ada melalui tautan http://eapblog.worldbank.org/

Untuk ikut serta dalam daftar distribusi email untuk seri Quarterly ini dan publikasi terkait, silakan hubungi [email protected]. Untuk menyampaikan pertanyaan dan komentar terkait publikasi ini, silakan hubungi [email protected]. Untuk informasi tentang Bank Dunia dan aktifitasnya di Indonesia, silakan kunjungi www.worldbank.org/id

Daftar Isi

Kata Pengantar ...i

Rangkuman Eksekutif: Indonesia menembus badai ... i

A. PEMBAHARUAN PEREKONOMIAN ... 1

1. Prospek perekonomian global di masa depan telah memburuk dengan cepat… ... 1

2. …dan perekonomian Indonesia mulai merasakan dampak buruknya ... 3

a. Pertumbuhan Produk Domestik Bruto (PDB) melambat di akhir tahun 2008... 3

b. Perlambatan global ini menghantam arus perdagangan Indonesia ... 4

c. Bersama dengan melemahnya permintaan dan aktifitas, dan merosotnya harga komoditas yang mengurangi keuntungan, berbagai perusahaan mengurangi investasi dan mulai merumahkan karyawan mereka ... 6

d. Pertumbuhan produksi melambat baik di industri yang memproduksi barang yang diperdagangkan (tradables) maupun yang tidak (non-tradables) ... 8

3. Setelah menjadi bulan-bulanan gejolak pasar global, pasar-pasar keuangan Indonesia membaik sejak bulan Maret ... 9

a. Pasar-pasar keuangan kembali menaruh kepercayaan pada mata uang rupiah ... 9

b. Pasar saham ini merupakan yang terkuat di kawasan ini ... 10

c. Pengembalian obligasi domestik telah membaik dari gejolak yang baru saja dialaminya ... 11

d. Secara keseluruhan, sektor perbankan tetap dalam kondisi sehat ... 13

4. …walaupun harga-harga komoditas global yang lebih rendah memperlambat inflasi ... 15

a. Harga-harga yang lebih rendah, termasuk harga bahan bakar yang telah ditetapkan… ... 15

b. …telah menyebabkan inflasi yang lebih rendah ... 16

c. … terutama untuk rumah tangga yang lebih miskin ... 17

d. …dan mendorong BI menurunkan tingkat kebijakannya sebanyak 225 basis points dari Desember sampai Mei ... 17

5. Posisi eksternal Indonesia tetap tidak berubah walaupun lebih lemah daripada tahun 2007 ... 18

a. Neraca pembayaran Indonesia mencatat defisit kecil di tahun 2008, dan kembali surplus di awal 2009 ... 18

b. Pemaparan hutang eksternal, walaupun signifikan, tampaknya bisa dipertahankan ... 20

6. Anggaran pemerintah Indonesia memiliki posisi baik untuk menanggapi penurunan yang terjadi ... 21

a. Angka realisasi awal mengindikasikan keseimbangan neraca hampir tercapai di tahun 2008, jauh lebih rendah daripada yang diproyeksikan… ... 21

b. Sebagai antisipasi terhadap penurunan pendapatan dan kebutuhan akan stimulus fiskal, Parlemen menyetujui revisi anggaran dengan target defisit sebesar 2,5% ... 22

c. Kebutuhan keuangan pemerintah Indonesia akan meningkat di tahun 2009 ... 23

B. DAMPAK KRISIS GLOBAL TERHADAP INDONESIA: MEMANDANG KE DEPAN ... 26

1. Penurunan tajam yang dialami oleh berbagai mitra perdagangan besar perekonomian Indonesia digabungkan dengan penurunan harga komoditas memiliki implikasi penurunan tajam dalam hal ekspor ... 26

a. Prospek global semakin memburuk sejak Desember, mempengaruhi sektor eksternal yang dimiliki Indonesia ... 26

b. Ekspor-ekspor Indonesia sepertinya akan menjadi stabil ... 27

c. Penurunan ekspor berpengaruh lebih besar terhadap sebagian sektor dan wilayah ... 28

2. Pertumbuhan kredit domestik, karena telah melambat, sepertinya akan menjadi stabil ... 29

3. Neraca pembayaran Indonesia sepertinya akan lebih lemah daripada tahun-tahun sebelumnya ... 30

a. Prospek neraca berjalan ini hampir seimbang ... 30

b. Kebutuhan pembiayaan eksternal yang lumayan besar menyatakan ada kemungkinan larinya modal lebih lanjut... 30

4. Inflasi akan semakin turun, terutama untuk kalangan miskin ... 31

5. Pemerintah menanggapi perlambatan global ... 32

a. Pemerintah telah menanggapi dengan paket stimulus fiskal ... 32

b. …dan berusaha menangani dan mengatasi tantangan secara langsung demi mencapai pembayaran yang penuh dan cepat ... 33

c. Akses kepada pembiayaan perdagangan telah menjadi problem bagi eksportir, dan

pemerintah memberi dukungan ... 36 d. Pemerintah juga telah bertindak mengendalikan penyelundupan dan penimbunan barang . 39

6. Pertumbuhan Produk Domestik Bruto (PDB) diproyeksikan melambat, dikarenakan berbagai efek melambatnya ekspor dan menurunnya harga komoditas, ditambah lebih ketatnya kredit domestik ... 40 7. Ketersediaan lapangan kerja, terutama di sebagian wilayah dan sektor, akan terpengaruh oleh

perlambatan tersebut ... 42 a. Selama krisis Asia 1997-98, tingkat pengangguran di Indonesia meningkat tidak terlalu

besar, di mana pekerja yang kehilangan pekerjaan yang bergaji lumayan beralih ke sektor informal dan pertanian ... 42 b. … tetapi rumah tangga berpendapatan rendah, secara umum, lebih rentan terhadap

gejolak…... 44 c. … dan sebagian dari hal-hal yang paling rentan dari krisis yang ada sekarang ... 45 d. Cara rumah tangga miskin menangani gejolak bisa menjadi hal yang mahal dalam jangka

panjang ... 46

8. Setelah peningkatan signifikan, kemiskinan akan berkurang dengan laju yang tidak terlalu cepat, dan pemerintah menanggapi ... 48 DAFTAR GRAFIK

Grafik 1: Produksi industri melesu secara global sejak akhir 2008, dan ada pemulihan di bulan

Maret 2009 2

Grafik 2: …yang membawa kontraksi perdagangan yang lebih besar, terutama di Asia Timur 2 Grafik 3: Setelah gejolak di tahun 2008, harga-harga komoditas stabil di awal 2009 2 Tabel 2 dan Grafik 4: Permintaan domestik, baik dari konsumen dan pemerintah, telah

mendukung perekonomian, sementara volume perdagangan telah anjlok dan

investasi melemah 3

Grafik 5: Penurunan pertumbuhan Indonesia terjadi kemudian, dan bersifat moderat, dibanding

negara lain di kawasan ini 4

Grafik 6: Ekspor Indonesia merupakan pangsa perekonomian yang lebih kecil, dan belum

berkembang secepat perekonomian lain di kawasan ini 4

Grafik 7: Nilai ekspor Indonesia turun cukup besar di triwulan pertama setelah di triwulan

keempat tidak mengalami perubahan 5

Grafik 8: Penurunan harga minyak mengembangkan surplus perdagangan 5

Grafik 9: Indikator perdagangan eceran (Retail) telah stabil sejak akhir 2008 dan kepercayaan

konsumen hampir mendekati titik tertinggi dalam sejarah 7

Grafik 10: Penjualan kendaraan bermotor turun tajam di akhir 2008, tetapi setelahnya kembali

stabil 7

Grafik 11: Kedua pertumbuhan output yang bisa diperdagangkan (tradables) maupun yang tidak (non-tradables) melambat, tetapi perbedaan pertumbuhannya tetap besar 8 Grafik 12: Setelah terpukul oleh penurunan ekonomi global pada bulan Februari, rupiah kembali

ke level di bawah 10.500 per USD pada pertengahan Mei 10

Grafik 13: …dimana ini adalah salah satu pergerakan terkuat di kawasan ini 10 Grafik 14: Setelah masuk ke pasar saham Indonesia selama masa puncak gejolak pasar,

investor asing penjual netto di awal tahun 2009, dan kemudian kembali ketika

risiko global berkurang sejak akhir Maret 11

Grafik 15: Pasar saham Indonesia menunjukan kinerja baik dibanding pasar saham lain setelah India, dan menjadi salah satu yang terkuat di dunia sejak tanggal 1 Desember 11 Grafik 16: Walaupun telah membaik sejak Maret, pengembalian obligasi asing Indonesia tetap

lebih tinggi dan lebih mudah berubah dibanding tempat lain di kawasan ini 12 Grafik 17: Walaupun perbedaan antara obligasi asing dolar dan rupiah telah membaik sejak

gejolak di bulan Desember, pengembalian obligasi dolar di Indonesia tetap tinggi

kalau dilihat dari standar sejarah 12

Grafik 18: Kurva pengembalian menjadi begitu rata di bulan Desember, tetap sejak bulan itu

kembali ke bentuk kurva yang lebih normal 13

Grafik 19: Walaupun banyak tingkat hutang asing telah diturunkan, tingkat hutang Indonesia

tetap tidak berubah 13

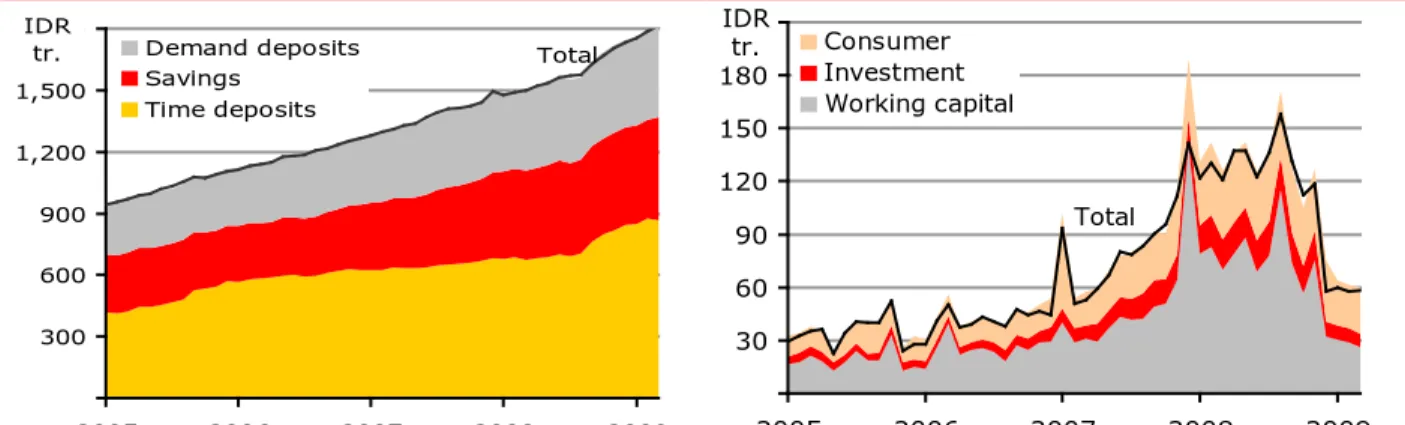

Grafik 20: Para pemilik deposit beralih ke deposito berjangka yang tidak terlalu likuid (tetapi

Grafik 21: Persetujuan bank umum terhadap pinjaman kepada berbagai bisnis berkurang tajam

di triwulan terakhir tahun 2008 15

Grafik 22: Satu indikator pinjaman antar bank dalam bentuk Rupiah kembali ke level normal di

awal tahun 2009 15

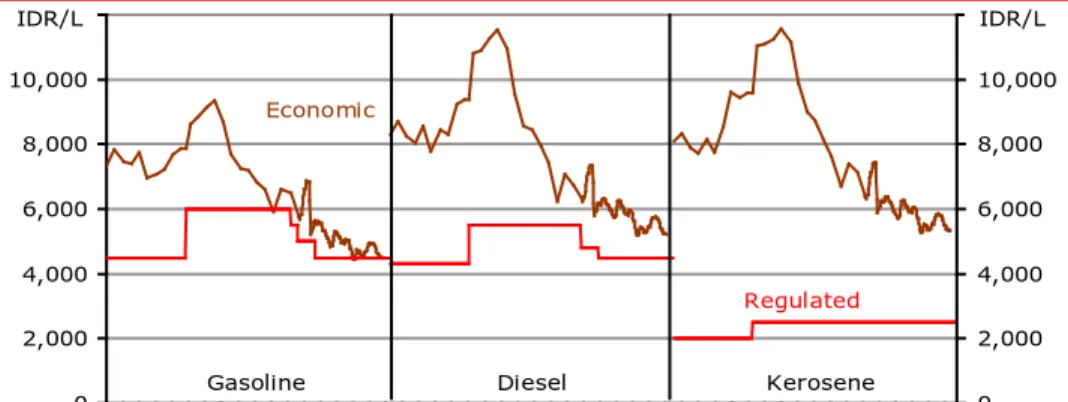

Grafik 23: Harga bensin sekarang ini berada di dekat ongkos ekonomis bahan bakar: harga solar dan minyak tanah yang diregulasi tetap berada di bawah ongkos

ekonomisnya 17

Grafik 24: Inflasi telah berkurang tajam selama 8 bulan terakhir, terutama untuk rumah tangga

miskin 17

Grafik 25: Kesenjangan antara bunga dan laju inflasi telah mengecil, walaupun Bi telah

menerapkan kebijakan moneter yang cepat sejak Desember 2008 17 Grafik 26: Arus keluar modal menarik neraca pembayaran ke posisi surplus di triwulan keempat 19 Grafik 27: Obligasi eksternal jangka pendek Indonesia sejalan dengan perekonomian lain di

kawasan ini 21

Grafik 28: Setelah defisit neraca yang terus terjadi selama beberapa tahun terakhir, neraca 2008

yang hampir seimbang adalah sebuah kontraksi 22

Grafik 29: Di tahun 2008, seperti tahun 2005, pemerintah tidak menghabiskan anggaran semua

belanja - selain dari subsidi energi 22

Grafik 30: Pengeluaran publik untuk subsidi menggelembung di tahun 2008; pengeluaran ini dianggarkan untuk dialihkan ke pendidikan, pertanian, infrastruktur dan

pengeluaran "lain-lain" di tahun 2009 23

Grafik 31: Prospek pertumbuhan global telah memburuk lumayan besar selama beberapa bulan

terakhir 27

Grafik 32: Hanya pemulihan kecil diproyeksi di dalam berbagai harga komoditas global, dan

harga ekspor Indonesia 27

Grafik 33: Ekspor tekstil, perikanan, dan perikanan Indonesia sangat bergantung pada pasar

berpendapatan tinggi 28

Grafik 34: Ukuran rencana stimulus Indonesia, walaupun moderat, mirip dengan perekonomian

lain di kawasan ini 32

Grafik 35: … tetapi potongan pajak menjadi bagian terbesar dari rencana Indonesia dibanding

perekonomian negara tetangga 32

Grafik 36: pengeluaran pemerintah Indonesia terkonsentrasi pada akhir tahun ini 34

Grafik 37: … terutama pengeluaran infrastruktur. 34

Grafik 38: Penyebaran kredit perdagangan meningkat 37

Grafik 39: … dan volume pembiayaan perdagangan menyusut 37

Grafik 40: Walaupun Indonesia mengalami perlambatan yang lumayan besar, perlambatan itu

termasuk yang terkecil di kawasan ini 41

Grafik 41: Pengangguran meningkat cukup besar selama krisis ekonomi 1997/98 dan

perlambatan di tahun 2001 43

Grafik 42: Rekor jumlah wanita masuk pasar tenaga kerja untuk membantu berkurangnya

penghasilan keluarga … 44

Grafik 43: …sementara masyarakat miskin menunjukkan gerakan keluar dari pekerjaan

non-pertanian dan pekerjaan formal 44

Grafik 44: Kalimantan Barat dan sebagian besar wilayah Sulawesi sepertinya sangat

terpengaruh oleh perlambatan global 46

Grafik 45: Sejumlah besar pekerja berada di sektor-sektor ekspor yang rentan, melambangkan

bagian besar di Sumatra dan Kalimantan 46

DAFTAR TABEL

Tabel 1: Arus modal, lemah sejak akhir 2008, masih belum membaik 2

Tabel 2 dan Grafik 4: Permintaan domestik, baik dari konsumen dan pemerintah, telah mendukung perekonomian, sementara volume perdagangan telah anjlok dan

investasi melemah 3

Tabel 3: Perlambatan output manufaktur dan konstruksi cukup signifikan 8 Tabel 4: Arus keluar Portfolio investasi menggerakkan neraca pembayaran Indonesia ke wilayah

defisit di akhir 2008; neraca berjalan yang ada sekarang mendekati seimbang 18

Tabel 5: Hutang eksternal jangka pendek Indonesia 21

Tabel 6: Bagian PDB pemerintah dianggarkan berkurang di tahun 2009, bahkan dengan

Tabel 7: Setelah mencapai surplus keuangan di tahun 2008, kebutuhan pembiayaan pemerintah

meningkat kembali di tahun 2009 24

Tabel 8: Berbagai kawasan yang sangat terpapar dengan sektor komoditas adalah kawasan

yang paling keras terkena dampak perlambatan ini 29

Tabel 9: Indonesia membutuhkan sekitar $AS 30 miliar untuk pembiayaan eksternal di tahun

2009 30

Tabel 10: Tingkat pajak marjinal telah dikurangi dan batasan pajak penghasilan dinaikkan 33 Tabel 11: Terutama untuk barang-barang konsumsi, ada bukti cukup besarnya jumlah impor

ilegal 39

Tabel 12: Pertumbuhan PDB Indonesia diproyeksikan melambat ke angka 3,4 persen di tahun 2009, membaik di tahun 2010, menurut prakiraan mendasar untuk pertumbuhan

global dan harga, serta kebijakan domestik 41

Tabel 13: Penurunan global yang lebih mendalam atau lama juga akan memperpanjang

perlambatan yang dialami Indonesia, sementara stimulus kebijakan yang efektif akan

mendorong permintaan domestik dan mengangkat pertumbuhan 42

Tabel 14: … tetapi upah real (sesungguhnya) berkurang secara substansial 43 Tabel 15: Rumah tangga miskin dan hampir miskin lebih mungkin menderita karena gejolak

perekonomian 44

Tabel 16: Pekerja yang paling berisiko selama krisis yang ada sekarang adalah mereka yang

kurang berpendidikan dan tinggal di kawasan pinggiran kota 45

Tabel 17: ...dan kemungkinan besar menjadi pekerja informal dan menghasilkan uang lebih

sedikit dengan tunjangan yang lebih kecil 45

Tabel 18: Rumah tangga yang lebih miskin lebih mungkin mengurangi konsumsi dan meminta anggota keluarganya mencari pekerjaan selama terjadinya pengurangan penghasilan

47 DRAFTER KONTAK

Kotak 1: Paket stimulus pemerintah 33

Kotak 2: Mengklasifikasikan jenis-jenis pengeluaran – apa arti istilah tersebut 35

Rangkuman Eksekutif: Indonesia menembus badai

Kemunduran perekonomian global telah mempengaruhi pertumbuhan Indonesia, tetapi tidak langsung terjadi dan tidak sebesar di tempat lain.

Perlambatan yang dialami Indonesia terjadi relatif belakangan dan, lebih moderat dibanding banyak negara lain tetapi dampak buruk dari perlambatan perekonomian global tersebut sekarang sedang berlangsung. Pertumbuhan PDB melambat di triwulan keempat 2008 sampai triwulan pertama 2009, ke angka 4,4 persen y-o-y, dari angka 6,4 persen di triwulan ketiga tahun itu. Untuk tahun 2008 secara keseluruhan, perekonomian Indonesia berkembang sebesar 6,1 persen, hanya sedikit di bawah angka tahun 2007, 6,3 persen. Namun, semua sektor perekonomian terkena pengaruh selama masa puncak gejolak pasar keuangan global di akhir tahun 2008. Sampai triwulan pertama 2009, berbagai sektor yang berfokus eksternal terus terkena dampak perlambatan global, sementara permintaan domestik kembali meningkat dikarenakan rasa kepercayaan konsumen yang bertambah, harga eceran yang stabil, dan kembalinya kepercayaan investor. Sektor yang cukup kuat adalah dalam peningkatan dalam bidang produksi pertanian sebesar 4,8 persen di tahun 2008, pertumbuhan tercepat sejak 1992. Walaupun pertanian sekarang merupakan 14,4% dari total output, pertanian terus memberikan sebagian besar atau semua dukungan bagi 42% rumah tangga yang ada.

Pasar-pasar keuangan Indonesia terpengaruh oleh gejolak keuangan global, tetapi belakangan ini telah menunjukan pemulihan yang kuat.

Pasar-pasar keuangan Indonesia mengikuti naik dan turunnya trend global terkini, walaupun dengan amplitudo yang lebih besar. Setelah terpuruk di bulan Oktober dan awal November, pasar-pasar keuangan itu menguat dengan membaiknya kepercayaan global sejak akhir November, sebelum melemah kembali di pertengahan Januari ketika persepsi peserta pasar terhadap situasi global melemah. Belum lama ini, pasar-pasar Indonesia kembali menguat sebagai tanggapan terhadap pergeseran kebijakan di dalam berbagai perekonomian besar, dan pasar-pasar Indonesia bergerak untuk meningkatkan pembiayaan termasuk pembiayaan cadangan untuk anggaran dari mitra-mitra pembangunan, dan persetujuan pertukaran bersama Jepang dan Cina. Setelah berada di angka 11.000 per $AS di bulan Desember, rupiah terdepresiasi perlahan-lahan melebihi angka 12.000, sebelum membaik kembali baru-baru ini ke angka kurang dari 10.500. Di akhir tahun, pengembalian obligasi pemerintah Indonesia telah membaik dari penurunan yang terjadi selama Oktober dan November (ketika, contohnya, pengembalian obligasi lima tahun naik melebihi 20%), tetapi kemudian berkurang kembali sejalan dengan keengganan risiko global yang kembali muncul. Pengembalian ini telah pulih kembali belum lama ini dan pengembalian lima tahun itu sekarang berada di angka 10,9 persen. Demi memenuhi kebutuhan pembiayaannya, Indonesia menerbitkan $AS 2 miliar dalam bentuk obligasi 10 tahun dan $AS 1 miliar dalam bentuk obligasi 5 tahun di bulan Februari di angka 11,75 persen dan 10,5 persen, dan sejak saat itu mampu menjual obligasi bertempo panjang dengan tingkat pengembalian yang perlahan-lahan mengecil.

Sektor perbankan tetap berada dalam kondisi sehat, tetapi peminjaman baru menurun.

Walaupun Indonesia tidak terlalu terpapar oleh bank-bank Amerika dan Eropa, para bankir Indonesia semakin konservatif sesuai dengan pengetatan kondisi keuangan global. Hanya sedikit saja pinjaman yang disetujui, dan berbagai laporan tidak resmi mengatakan kalau para nasabah baru mengalami kesulitan mendapatkan kredit. Walaupun peminjaman antar bank telah membaik sejak November dan ada cukup likuiditas rupiah di dalam sistem, likuiditas itu tidak terdistribusi di mana bank-bank yang lebih besar biasanya bersifat likuid sementara yang lebih kecil mengalami masalah pembiayaan. Namun demikian, berbagai indikator sektor perbankan terus menunjukan kondisi yang relatif baik, dan bank-bank terbesar negara ini melaporkan laba bersih yang lebih tinggi di triwulan pertama 2009.

Dan, harga-harga komoditas global serta berkurangnya permintaan global telah berdampak buruk bagi ekspor ...dan impor Indonesia.

Setelah mengalami beberapa tahun yang diwarnai oleh pertumbuhan kuat dan berkelanjutan, kemunduran global ini menghantam arus perdagangan Indonesia di akhir tahun 2008. Total ekspor Indonesia mencapai $AS 136 miliar di tahun 2008, 20 persen lebih tinggi dibanding ekspor tahun 2007. Tetapi, penurunan harga komoditas dan, walaupun lebih kecil, pengurangan permintaan global berdampak, seperti yang diramalkan, terhadap ekspor di triwulan terakhir 2008. Di bulan Januari, nilai ekspor turun sebesar 36,1 persen (y-o-y), penurunan bulanan terbesar dalam satu dekade. Penurunan drastis dalam harga minyak dan penurunan harga komoditas lain yang terkait dengannya turut mendorong penurunan nilai ini. Ekspor nyata (dalam ukuran volume PDB) hampir seperlima di bawah tingkat tahun sebelumnya di akhir triwulan pertama 2009. Impor sangat berhubungan dengan ekspor dan telah turun lebih cepat: nilainya turun sekitar 30 persen di triwulan pertama 2009 dibanding setahun sebelumnya dan hampir seperempat

lebih rendah dalam hal (volume) PDB. Efek netto dari penurunan ini adalah berkurangnya surplus barang Indonesia yang menurun dari $AS 5,8 miliar di Q3 (Triwulan 3) ke $AS 4,6 miliar di Q4 (Triwulan 4), tetapi kemudian meningkat di bulan-bulan pertama tahun 2009. ...dan tingkat laba

berbagai perusahaan, menyebabkan

pengurangan investasi, pekerja, dan permintaan masyarakat.

Dengan lebih rendahnya harga komoditas yang mengurangi laba dan melemahnya permintaan, berbagai perusahaan mengurangi investasi dan mulai merumahkan karyawan mereka. Seperti yang ada, pertumbuhan konsumsi dan investasi melambat sedangkan investasi naik 3,5 persen y-o-y di triwulan pertama 2009 sementara investasi peralatan dan permesinan turun; aktifitas konstruksi meningkat 6,3 persen, lebih dari agregat permintaan. Permintaan untuk barang-barang konsumsi yang bersifat tahan lama (durables), terutama sepeda dan sepeda motor, anjlok di triwulan keempat dan terus turun sampai bulan Januari sebelum membaik sejenak di bulan Februari - di bulan April, penjualan mobil turun 23% dan sepeda motor turun 29% dibanding April 2008. Bersama dengan berkurangnya laba dan pemesanan, terutama di sektor ekspor, perumahan karyawan pun terjadi. Para pemilik usaha di sektor formal telah melaporkan sekitar 30.000 pengurangan karyawan permanen dari sebuah angkatan kerja formal yang berjumlah sekitar 36 juta di awal 2009 (angka total angkatan kerja adalah 105 juta), walaupun berbagai surat kabar melaporkan kalau angka tersebut mungkin saja lebih besar daripada 200.000, termasuk pekerja kontrak. Walaupun ada pengurangan karyawan semacam itu, pengangguran di bulan Februari 2009 adalah sebesar 8,14 persen, turun 0,3 percentage points di banding setahun sebelumnya.

Harga-harga konsumsi telah stabil, memudahkan BI melonggarkan kebijakan moneter.

Inflasi telah jauh berkurang dengan turunnya harga-harga komoditas. Pengurangan harga-harga internasional merembet ke harga-harga domestik dan harga-harga yang telah ditetapkan (ketika harga bahan bakar dikurangi). Harga-harga konsumsi telah stabil: tidak berubah sejak November 2008 sampai April, mengurangi laju inflasi year-on-year ke angka 7,3 persen dari puncaknya 12 persen di bulan September. Laju inflasi terus turun bagi rumah tangga yang lebih miskin yang memiliki beban konsumsi pangan lebih besar. Harapan inflasi konsumen sekarang ini berada di angka terendah sejak awal tahun 2005, ketika inflasi aktual mendekati angka 5 persen. Inflasi yang lebih rendah dan memburuknya perekonomian global mendorong BI mengurangi kebijakan suku bunganya sebesar 125 basis points dari Desember sampai Mei, setelah mengambil posisi anti inflasi proaktif di triwulan ketiga 2008.

Walaupun ada penurunan global, posisi ekternal Indonesia tetap baik, kewajiban keuangan eksternal negara yang lebih besar telah terpenuhi, dan cadangan pun bertambah

Posisi eksternal Indonesia tetap baik walaupun lebih lemah daripada tahun 2007 Berbagai perkembangan di dalam komoditas global dan pasar-pasar keuangan mengombang-ambingkan neraca pembayaran Indonesia selama tahun 2008. Walaupun neraca berjalan ini berakhir dengan surplus kecil sebesar $AS 0,6 miliar, arus keluar portofolio di akhir tahun itu menggerakkan semuanya ke arah defisit sebesar $AS 1,9 miliar, yang pertama sejak tahun 2001. Baik neraca terkini maupun arus modal memiliki surplus yang cukup substansial di triwulan pertama 2009, mengangkat surplus neraca pembayaran ke $AS 4,0 miliar. Setelah merosot mendekati $AS 10 miliar di bulan September dan October, cadangan devisa asing setelahnya berada di posisi relatif stabil, naik perlahan dari $AS 50 miliar ke $AS 54,8 miliar di akhir Maret, setara dengan 4 bulan impor dan pembayaran utang pemerintah.

Keuangan publik Indonesia ada dalam posisi kuat, membuat pembuat kebijakan bergerak cepat mengimbangi efek-efek penurunan global terhadap Indonesia

Pemerintah Indonesia memiliki posisi baik untuk menanggapi penurunan yang terjadi Di tahun 2008, defisit anggaran hanya sebesar 0,1 persen dari PDB, dibanding 2,1 persen yang diproyeksikan di awal tahun ketika harga minyak dunia dan subsidi energi Indonesia melambung tinggi. Pendapatan berada di angka 9,6 persen di atas tingkat anggaran, dikarenakan tingginya harga komoditas dan perbaikan administrasi kantor pajak sementara pengeluaran di bawah standar (under spending) terus berlangsung seperti tahun-tahun lalu. Walapun ada depresiasi nilai tukar mata uang, rasio hutang terhadap PDB terus menurun dan berada di posisi 33 persen di akhir tahun.

Sebagai antisipasi terhadap penurunan pendapatan dan kebutuhan akan stimulus fiskal, Parlemen menyetujui revisi perbaikan dengan target defisit sebesar 2,5% dan paket stimulus 1,5 persen. Revisi anggaran ini berusaha menstimulasi permintaan, mengembangkan pengeluaran pemerintah untuk infrastruktur, dan mengurangi pajak untuk sektor tertentu, sebagai tambahan bagi pengurangan pajak pendapatan yang telah diprogram. Stimulus ini akan menambah kebutuhan pembiayaan pemerintah di tahun 2009, yang direncanakan pemerintah dipenuhi melalui surplus pembiayaan tahun 2008,

dan menghasilkan $AS 12,5 miliar dari pasar-pasar lokal dan global. Di akhir bulan Mei, pemerintah telah berhasil mengumpulkan sekitar empat perlima dari jumlah ini, selain dari penerbitan obligasi internasional (di atas), pemerintah juga telah menerbitkan $AS 4,2> miliar dalam bentuk pembiayaan domestik. Kalau Pemerintah tidak mampu mengakses pasar, pemerintah bisa mendapatkan dukungan dari para mitra pembangunannya. Penurunan global akan

terus memperlambat pertumbuhan Indonesia

Penurunan global, harga komoditas global yang lebih rendah, dan pembiayaan global yang lebih ketat akan terus memperlambat pertumbuhan ekonomi Indonesia di tahun 2009 dan 2010. Penurunan tajam perekonomian global digabung dengan turunnya harga-harga komoditas bermakna permintaan eksternal yang lebih rendah dan berkurangnya pendapatan di berbagai sektor dan wilayah yang terpapar. Berbagai kondisi kredit domestik yang kian sulit dan ketidakpastian yang semakin besar tentang prospek global di masa depan mengurangi investasi dan pembelian produk konsumsi durable. Bersama-sama, semua faktor ini diduga memperlambat pertumbuhan ke antara angka 3 dan 4 persen di tahun 2009, sebelum pulihnya perekonomian global secara perlahan di tahun 2010 mendorong pertumbuhan kembali ke angka 5 persen.

… dan membatasi pertumbuhan indikator sosial, terutama

pengurangan kemiskinan

Krisis ini diduga semakin memperbesar kemiskinan tetapi perlindungan diberikan oleh harga makanan yang lebih rendah, pertumbuhan pertanian dan program-program pemerintah yang kuat termasuk transfer tunai dan program bantuan masyarakat yang mencapai skala nasional di tahun 2009. Terus tersedianya pekerjaan dan hilangnya penghasilan bisa membahayakan kemajuan ini di tahun 2010, walaupun Pemerintah telah berusaha keras membuat sebuah sistem pengawasan dan tanggap krisis.

A. PEMBAHARUAN PEREKONOMIAN

1. Prospek perekonomian global di masa depan telah memburuk dengan cepat…

Pertumbuhan yang buruk di akhir tahun 2008 terjadi di mana-mana,

disebabkan oleh penurunan produksi industri yang luar biasa

Hasil-hasil PDB di akhir tahun 2008 dan 2009 juga sama buruknya. PDB global hampir tidak bertumbuh di tahun 2008, dan sepertinya merosok sampai awal triwulan pertama 2009 di tingkat paritas daya beli, sebuah penurunan luar biasa dari pertumbuhan 4 dan 5 persen yang terus berlanjut selama beberapa tahun sampai pertengahan 2008. Semua perekonomian maju sekarang ini menunjukkan kompresi PDB yang besar, dan Jepang menjadi negara yang paling kesulitan dengan penurunan SAA sebesar 12,7% di triwulan keempat yang didasari oleh kehancuran ekspornya. Di triwulan pertama 2009, gambaran yang ada menjadi lebih beragam. Penurunan SAA PDB triwulan pertama AS sebesar 6,1 persen PDB triwulan pertama bahkan lebih buruk daripada yang diduga; di kawasan ini, penurunan PDB Singapura sebesar 19,7 persen dan Thailand sebesar 7,3 persen juga di bawah dugaan, sedangkan output Korea tetap stabil.

Pengurangan produksi industri terjadi secara global

Penurunan PDB global disebabkan oleh produksi industri dunia. Sampai Maret 2009, hasil industri global lebih dari 13 persen di bawah puncak bulan Februari 2008 (SA). (Grafik 1) Penurunan tajam terjadi baik bagi perekenomian berpenghasilan tinggi (-18,3 persen di bawah puncah bulan Februari 2008) dan perekonomian negara berkembang (-4,5 persen dari puncak bulan Juni 2008). Kemunduran ini memang terjadi di mana-mana, tetapi produser berbagai produk modal, Jepang (-35 persen dari puncak tahun 2008 sampai pengamatan terakhir), Jerman (-22 persen), dan Korea (-22 persen), kawasan Eropa Timur dan Asia Tengah yang rentan mendapat hantaman yang teramat keras. Di akhir Mei, berbagai kondisi ini telah membaik, sebagian hasil industri berbagai negara meningkat, dan berbagai indikator utama, seperti JPMorgan’s Global All-Industry PMI, naik tingkatan paling rendah walaupun secara umum masih di bawah cakupan "output yang berkurang."

Dengan menurunnya produksi global, arus perdagangan global terutama di Asia pun ambruk

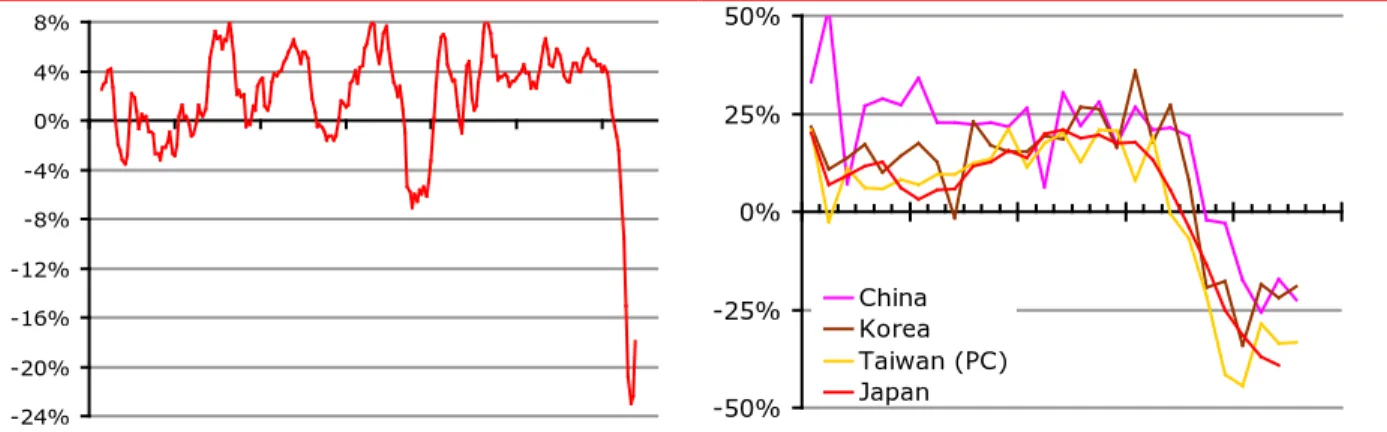

Kontraksi perdagangan internasional menyebarkan penurunan ini secara global, yang pada akhirnya mengurangi perdagangan, dan proses ini sangat terasa di Asia Timur. Penurunan awal yang tajam dalam permintaan impor AS membawa dampak buruk terhadap ekspor dan aktifitas para mitranya di Jepang dan Eropa. Permintaan OECD, sekarang terperangkap dalam irama tersingkronisasi, mempengaruhi ekspor dari berbagai negara berkembang terutama di Asia Timur, dan pada gilirannya membatasi permintaan impor negara-negara yang baru muncul, yang kemudian menghasilkan lebih banyak lagi tekanan terhadap ekspor negara-negara maju. Dan seterusnya. Impor OECD tiba-tiba anjlok di triwulan terakhir 2008, dengan volume impor AS mengecil dengan laju tahunan sebesar 16,0 persen; di Perancis sebesar 10 persen, sedangkan impor Jepang baru-baru ini meningkat dengan menguatnya yen. Perdagangan lintas Asia Timur turun tajam, dan jaringan produksi kawasan ini memapar semua perekonomian yang ada kepada penurunan permintaan dari negara-negara maju. Ekspor di berbagai perekonomian besar di kawasan ini anjlok paling tidak 50 persen per tahun sampai bulan Januari 2009. Sejak saat itu, arus perdagangan mengikuti stabilisasi, dan dalam sebagian kasus pemulihan parsial dalam hal produksi industri. (Grafik 2)

Grafik 1: Produksi industri melesu secara global sejak akhir 2008, dan ada pemulihan di bulan Maret 2009

(produksi industri global, perubahan persentase, SAA)

Grafik 2: …yang membawa kontraksi perdagangan yang lebih besar, terutama di Asia Timur

(nilai ekspor, $AS, perubahan persentase year-on-year)

-24% -20% -16% -12% -8% -4% 0% 4% 8% 1990 1993 1996 1999 2002 2005 2008 -50% -25% 0% 25% 50%

Jan 07 Jul 07 Jan 08 Jul 08 Jan 09 China

Korea Taiwan (PC) Japan

Sumber: Thomson/Datastream dan Bank Dunia Sumber: National Statistical Agencies via Haver Analytics Kondisi kredit

internasional tetap ketat dan arus-arus modal terbatas, walaupun keduanya telah sedikit membaik sejak akhir 2008, dan berbagai negara mampu mendapatkan pembiayaan baru

Setelah arus modal yang sangat terbatas di triwulan terakhir 2008, sebagian likuiditas kembali di bulan-bulan pertama 2009, didukung oleh peningkatan penerbitan obligasi. (Tabel 1) Walaupun total penerbitan sebesar $AS 19 miliar di bulan Januari masih jauh lebih kecil daripada penerbitan rata-rata selama empat kali Januari sebesar $30 miliar, angka ini masih lebih tinggi daripada total penerbitan triwulan keempat, $AS 4,9 miliar. Obligasi asing terus mendominasi penerbitan baru ini ($AS 5,8 miliar penerbitan oleh negara - dibanding $AS 2,8 miliar penerbitan oleh korporat di bulan Januari 2009, sebagai contoh), ketika banyak pihak memanfaatkan permintaan yang besar dan kondisi pasar yang membaik. Sementara itu, peminjaman oleh bank masih lemah di awal 2009; dan tidak ada aktifitas tercatat untuk penerbitan ekuitas selama tiga bulan berturut-turut. Kemunculan peringkat kredit milik negara secara umum telah dikurangi, terutama di Eropa timur, meningkatkan biaya peminjaman dan membatas akses pasar.

Setelah jatuh habis-habisan di paruh kedua 2008, harga-harga komoditas menjadi stabil atau bahkan meningkat sedikit di awal 2009

Harga-harga komoditas menjadi stabil di awal 2009, sekitar 40 persen di bawah puncaknya di pertengahan 2008, walaupun dari sudut pandang jangka yang lebih panjang, harga-harga itu tetap relatif tinggi di posisi hampir 60 persen di atas posisi rendah di akhir 1990-an. (Grafik 3) Harga-harga energi juga tidak stabil. Mengikuti turunnya harga dari $AS 100 per barrel di awal Juli sampai awal Desember 2008, harga minyak mentah stabil di kisaran $AS 30-an sampai pertengahan 40-an ketika pemotongan produksi oleh OPEC secara besar-besaran mengimbangi turunnya permintaan.

Tabel 1: Arus modal, lemah sejak akhir 2008, masih belum membaik

(miliaran $AS)

Grafik 3: Setelah gejolak di tahun 2008, harga-harga komoditas stabil di awal 2009

(indeks, Januari 2005 = 100)

USD billion Total Q1 H1 H2 Total Q1 H1 H2 Dec Q1 Jan Feb Mar

Total 652 156 349 302 389 103 251 119 17 40 23 8 9 Bonds 146 58 107 39 65 12 53 12 3 18 9 7 2 Banks 312 72 156 156 257 71 151 106 14 13 8 1 5 Equity 194 26 86 107 68 20 47 2 0 8 6 1 2 Latin America 156 42 69 87 90 19 56 24 6 17 9 3 4 Bonds 45 20 31 14 20 5 17 3 2 10 5 3 2 Eastern Europe 247 79 156 91 157 36 98 56 5 5 5 1 0 Bonds 64 27 50 14 35 2 27 8 34 3 2 1 0 Asia 188 24 93 94 98 38 69 23 4 14 8 4 2 Bonds 23 8 18 6 7 3 7 0 0 5 2 3 0 Others 61 11 31 30 44 11 27 15 3 3 0 1 2 2008 2007 2009 100 130 160 190 220 250 280 310 2005 2006 2007 2008 2009 Energy Metals & minerals Food Index

2. …dan perekonomian Indonesia mulai merasakan dampak buruknya

a. Pertumbuhan Produk Domestik Bruto (PDB) melambat di akhir tahun 2008 Pertumbuhan PDB

Indonesia berkurang tajam di triwulan keempat 2008

Pertumbuhan PDB Indonesia mengalami kemandekan di triwulan keempat 2008 dan sedikit tumbuh di triwulan pertama 2009 tampaknya sebagian besarnya dipengaruh oleh berbagai faktor temporer. Laju pertumbuhan year-on-year turun ke angka 4,4 persen di triwulan pertama 2009 dari revisi 6,4 persen sampai triwulan ketiga 2008. Selama tahun 2008, perekonomian Indonesia berkembang sebesar 6,1 persen, hanya sedikit di bawah angka tahun 2007, 6,3 persen.

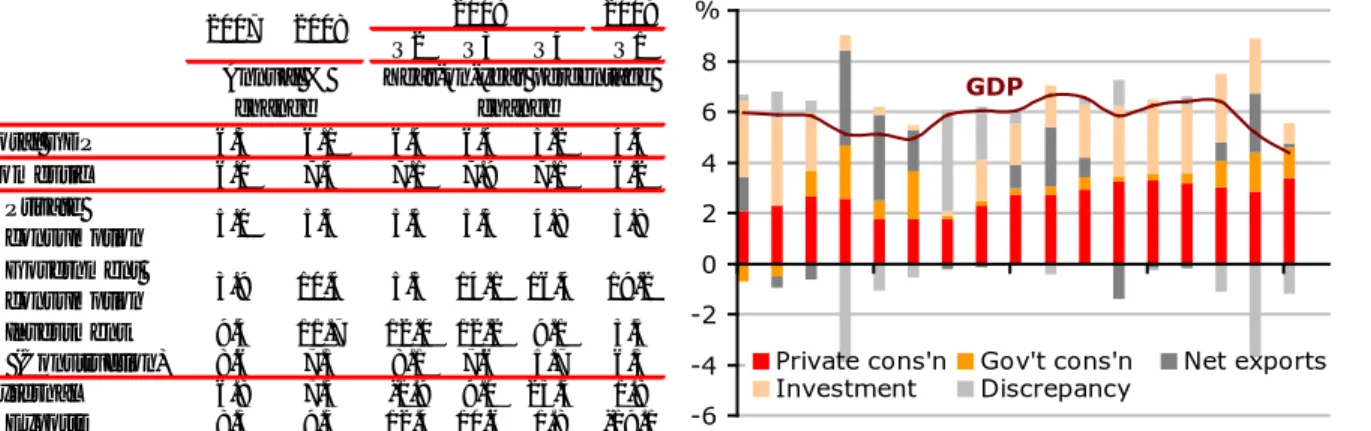

Laju perlambatan di triwulan terakhir 2008, selama masa puncak guncangan pasar keuangan global, ternyata lebih besar daripada yang diduga sebelumnya. Laju ini didasarkan pada berbagai kategori pengeluaran swasta yang luas, dan hasil-hasil industri yang tradables maupun tidak tumbuh lebih perlahan lagi; sebagian penyeimbang datang dari penambahan pengeluaran pemerintah (4 dan Tabel 2). Di triwulan pertama 2009, sebagian besar bagian yang berorientasi eksternal di dalam perekonomian Indonesia terus terkena dampak kondisi global yang semakin suram. Tetapi permintaan domestik sepertinya telah meningkat, dipimpin oleh konsumsi swasta dan pemerintahan dan oleh berbagai industri yang memasok semua permintaan tersebut, walaupun sepertinya paling tidak dikarenakan oleh pengeluaran yang berhubungan dengan pemilu legislatif. Satu perkembangan paling positif adalah pertumbuhan produksi pertanian di tahun 2008 sebesar 4,8 persen, terbesar sejak 1992.

Tabel 2 dan Grafik 4: Permintaan domestik, baik dari konsumen dan pemerintah, telah mendukung perekonomian, sementara volume perdagangan telah anjlok dan investasi melemah

(perubahan persentase dan kontribusi year-on-year)

Q2 Q3 Q4 Q1 Total GDP 6.3 6.1 6.4 6.4 5.2 4.4 Domestic 6.0 7.4 7.1 7.9 7.1 6.2 Private consumption 5.0 5.3 5.5 5.3 4.8 5.8 Government consumption 3.9 10.4 5.3 14.1 16.4 19.2 Investment 9.4 11.7 12.0 12.2 9.1 3.5 (Construction) 8.6 7.3 8.1 7.6 5.7 6.3 External 6.8 7.3 -1.9 9.0 25.5 1.8 Exports 8.5 9.5 12.4 10.6 1.8 -19.1 Imports 9.0 10.0 16.1 11.0 -3.5 -24.1 2009 2008 Year-on-year percentage change 2007 2008 Annual % change -6 -4 -2 0 2 4 6 8 10 2005 2006 2007 2008 2009

Private cons'n Gov't cons'n Net exports Investment Discrepancy

%

GDP

Sumber: BPS dan Bank Dunia Perlambatan yang dialami Indonesia terjadi

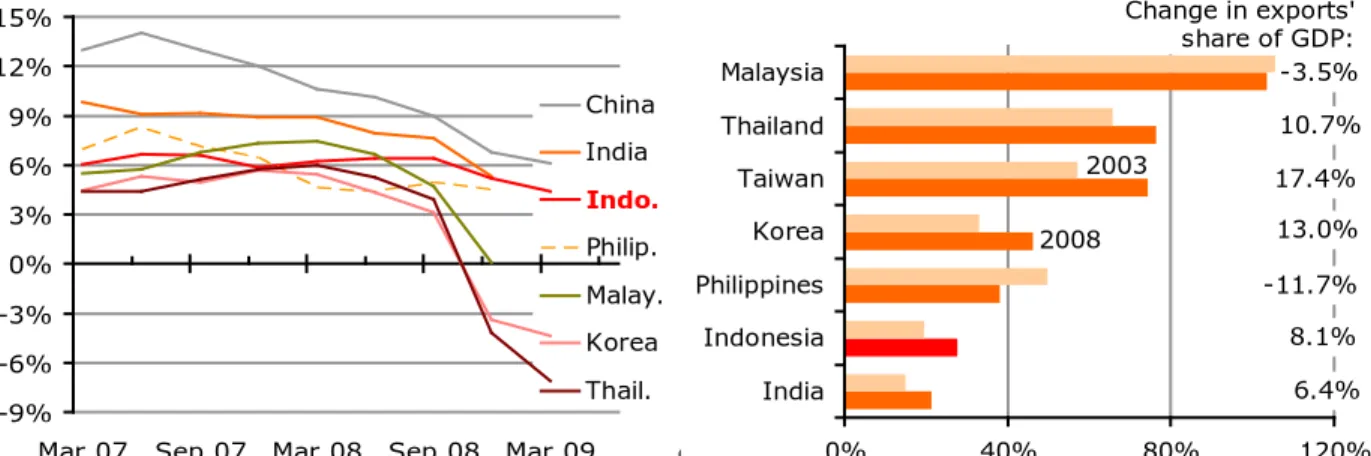

belakangan, dan sejauh ini, tidak terlalu besar, dibanding kawasan lain, karena pangsa ekspor Indonesia yang relatif kecil.

Indonesia adalah salah satu dari sedikit perekenomian di dunia yang mampu mempertahankan momentumnya sampai triwulan ketiga 2008; pertumbuhan di sebagian besar perekonomian yang ada di kawasan ini mulai melambat di akhir 2007 (Grafik 5). Selama beberapa tahun terakhir, pertumbuhan Indonesia tidak terlalu bergantung pada penambahan ekspor. Bagian dari output Indonesia yang diekspor adalah yang terkecil dri berbagai perekonomian besar di Asia Tenggara, dan walaupun hal ini telah tumbuh, laju pertumbuhan ini tidak terlalu cepat. (Grafik 6) Juga, produksi Indonesia yang bisa diperdagangkan (dibanding dengan produksi yang tidak mudah diperdagangkan, seperti utilitas atau jasa pemerintah) menyumbang sekitar sepertiga dari pertumbuhan output Indonesia selama lima tahun terakhir, sebanding dengan Malaysia, tetapi selain itu yang terkecil di tengah perekonomian Asia Tenggara.

Ini artinya, walaupun Indonesia tidak menikmati cakupan pertumbuhan yang dipimpin ekspor seperti yang dinikmati perekonomian lain, Indonesia terkena dampak kompresi permintaan global belakangan dan lebih kecil dibanding berbagai perekonomian lain di kawasan ini. Di tempat lain di kawasan ini, terhentinya permintaan eksternal menghancurkan ekspor, mencegah ekspor netto membuat kontribusi signifikan ke dalam pengurangan signifikan dari pertumbuhan agregat (kecuali Korea, di mana ada perlambatan signifikan dalam hal permintaan domestik, mengurangi permintaan impor).

Grafik 5: Penurunan pertumbuhan Indonesia terjadi kemudian, dan bersifat moderat, dibanding negara lain di kawasan ini

(pertumbuhan year-on-year)

Grafik 6: Ekspor Indonesia merupakan pangsa

perekonomian yang lebih kecil, dan belum berkembang secepat perekonomian lain di kawasan ini

(pangsa ekspor dari PDB dan perubahan % point change dalam bagian PDB) -9% -6% -3% 0% 3% 6% 9% 12% 15%

Mar 07 Sep 07 Mar 08 Sep 08 Mar 09 China India Indo. Philip. Malay. Korea Thail. -3.5% 6.4% 8.1% -11.7% 10.7% 17.4% 13.0% 0% 40% 80% 120% India Indonesia Philippines Korea Taiwan Thailand Malaysia 2003 2008 Change in exports' share of GDP:

Sumber: Otorita statistika nasional via CEIC, dan Bank Dunia

b. Perlambatan global ini menghantam arus perdagangan Indonesia Ekspor Indonesia

mencapai pertumbuhan yang kuat dan

berkesinambungan sampai 2008, terbantu oleh pertumbuhan mitra perdagangan dan meningkatnya harga-harga komoditas

Sampai pertengahan 2008, harga-harga komoditas meroket dan kemunculan mitra perdagangan Indonesia, Cina, Malaysia, dan India tumbuh kuat. Hal ini mengangkat ekspor Indonesia ke tingkatan baru. Ekspor total mencapai $AS 136 miliar, 20 persen di atas ekspor 2007, dan 13 persen di atas tingkatan 2006. Produk-produk pertanian dan sumber daya alam memberi sumbangan terbesar kepada pertumbuhan ekspor - terutama minyak sawit mentah (crude palm oil/CPO), karet, biji tambang, mineral, minyak bumi, dan gas alam. Ekspor produk manufaktur tertentu seperti pakaian, alas kaki, dan komponen otomotif juga meningkat cukup besar, karena Indonesia membangun relung khusus sebagai produser pasar menengah.

...dan jatuhnya harga-harga komoditas dan penurunan global sekarang menghantam ekspor Indonesia dengan keras

Sebagai sumber pertumbuhan sebelumnya, jatuhnya harga-harga komoditas dan kompresi permintaan global memberi dampak yang telah diantisipasi terhadap ekspor Indonesia sejak dari triwulan terakhir 2008. Nilai ekspor total di triwulan keempat jatuh sebesar 6,2 persen y-o-y atau sebesar 22 persen relatif dengan triwulan ketiga, dan nilai ekspor hanya mulai stabil di bulan Maret 2009. Di bulan Januari, nilai ekspor berada di posisi 36,1 persen di bawah tingkat tahun sebelumnya, penurunan bulanan terbesar dalam satu dekade; walaupun ada pemulihan di bulan Maret, angka itu masih 29 persen lebih rendah dibanding setahun sebelumnya (Grafik 7). Volume ekspor – yaitu pengendalian terhadap keruntuhan harga komoditas - mulai turun di triwylan ketiga 2008, dan di triwulan pertama 2009 hampir sepertlima lebih rendah dibanding setahun sebelumnya. Namun hal ini mungkin melebih-lebihkan penurunan volume ekspor yang sebenarnya. Semua data ini diambil dari neraca nasional, yang juga melaporkan kalau nilai ekspor nominal turun hanya sebenar 13 persen sampai triwulan pertama, berarti harga ekspor Indonesia adalah 9,4 persen lebih tinggi daripada tahun lalu, berbeda dengan penuruan tajam harga komodistas dalam jangka waktu ini.

Penurunan harga minyak sebesar lebih dari dua pertiganya ke hampir $AS 30 mendorong sebagian besar penurunan nilai ekspor Indonesia: nilai ekspor minyak dan gas berkontraksi sebesar 31 persen di triwulan keempat 2008 y-o-y, sedangkan volume ekspornya berubah sedikit saja. Harga komoditas yang lebih tinggi dan penurunan yang dialami seluruh mitra dagang utama Indonesia juga menyebabkan penurunan besar nilai ekspor pertanian, mineral, dan pertambangan. Dan ekspor sumber daya bukan hanya satu-satunya sektor yang terpengaruh oleh berbagai kejadian global ini. Penurunan permintaan global dan kompresi volume perdagangan juga mempengaruhi nilai ekspor produk manufaktur, yang jatuh sebesar 21 persen sampai bulan Maret.

…tetapi tidak seburuk bagian lain kawasan ini

Walaupun ekspor Indonesia menurun tajam, tempat lain di kawasan yang sama mengalami penurunan yang jauh lebih tajam (Grafik 2). Ekspor Jepang dan

negara-negara industrialisasi baru (the new industrialized economies/NIEs) di Asia Timur terpukul lebih hebat daripada Indonesia oleh dua hantaman perlambatan permintaan untuk manufaktur pasar-pasar Eropa dan Amerika Utara, ditambah penurunan permintaan komponen mesin dan suku cadang mesin dari Cina, Malaysia, dan Thailand. Ketika rantai produksi terfragmentasi di seluruh kawasan ini, berbagai negara tersebut menjadi basis produksi perakitan produk untuk pasar-pasar negara maju, dan sehingga penurunan permintaan di luar kawasan itu berhasil memotong perdagangan antar kawasan. Ekspor Malaysia dan Singapura pun mengalami hantaman lebih keras dibanding Indonesia dikarenakan penurunan permintaan terhadap produk-produk elektronika dan manufaktur lainnya di pasar-pasar Eropa dan Amerika.

Impor telah merosot paling tidak setajam ekspor, dikarenakan harga-harga global yang lebih rendah…dan berkurangnya proses untuk barang-barang ekspor

Baik nilai dan kuantitas impor juga menurun, paling tidak secepat penurunan ekspor. Laju penurunan impor mungkin awalnya mengejutkan, dikarenakan Indonesia memiliki pertumbuhan yang relatif stabil. Sebagiannya dikarenakan lebih rendahnya harga-harga komoditas, terutama untuk minyak terproses, yang mengurangi nilai produk-produk yang diimpor. Pada saat yang sama, permintaan eksternal untuk produk yang dibuat di Indonesia telah turun dan para manufaktur ini secara umum menggunakan input produk manufaktur dari luar. Perkiraan Bank Dunia menyatakan bahwa penurunan permintaan ekspor total Indonesia sebesar 10 persen mengurangi total permintaan impor sebesar 4 persen dan impor produk-produk modal sebesar 9 persen.

Nilai impor total di triwulan pertama turun lebih dari sepertiga persen dibanding setahun sebelumnya. Total import values in the first quarter were down over one-third percent compared to a year earlier. Dalam hal volume - yaitu setelah mengendalikan pergerakan harga - impor turun 28 persen. Penurunan tajam dalam hal impor minyak dan gas, produk-produk perantara, dan juga, produk-produk modal dan transport sampai bulan Februari turut menyumbang penurunan tersebut. Impor-impor produk konsumen dan lainnya, yang merupakan kurang dari 5 persen impor total, terus tumbuh secara signifikan sampai awal 2009.

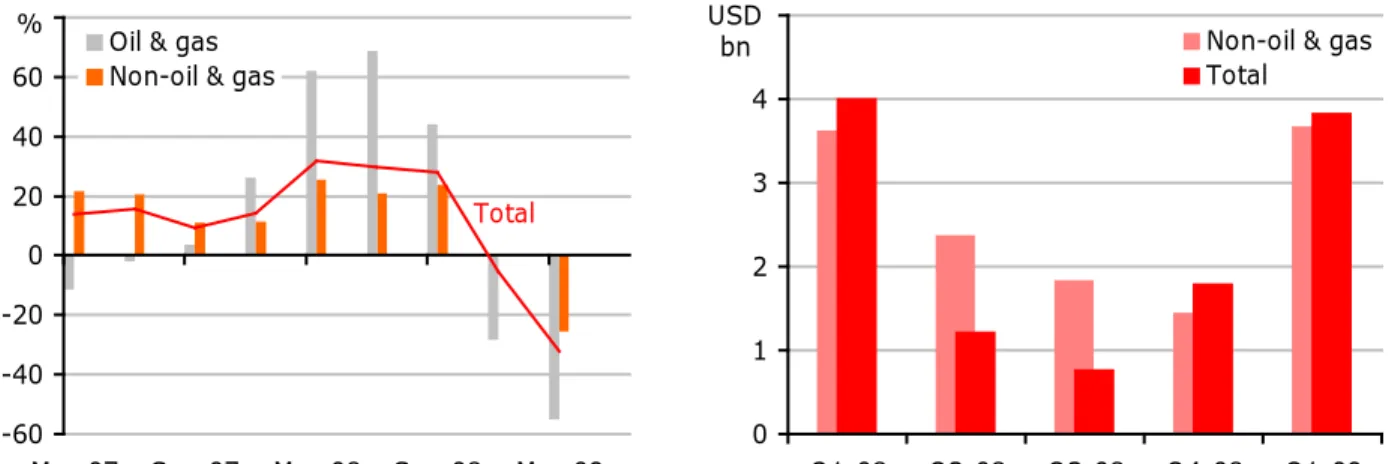

Penurunan harga minyak dan lebih rendahnya impor telah memperbesar surplus perdagangan Indonesia

Dalam hal Neraca Pembayaran (tidak termasuk ongkos pengiriman dan penjaminan impor ke Indonesia, biaya yang turun tajam di triwulan keempat 2008), impor dan ekspor produk jadi turun sebesar sekitar seperlima di antara triwulan ketiga dan keempat tahun 2008. Di awal 2009, nilai ekspor terus turun di laju ini, sementara nilai ekspor turun lebih cepat, sebesar 31 persen. Hal ini memberi efek bertambahnya surplus perdagangan ke angka $AS 6,2 miliar di triwulan pertama 2009, terbesar dalam waktu satu tahun. Selama tahun 2008, peningkatan harga-harga energi menekan surplus perdagangan (dalam hal bea, termasuk biaya pengapalan impor), dan penurunan harga bahan bakar sekarang ini memberi dampak memperbesar total surplus perdagangan Indonesia (Grafik 8).

Grafik 7: Nilai ekspor Indonesia turun cukup besar di triwulan pertama setelah di triwulan keempat tidak mengalami perubahan

(perubahan persentase year-on-year)

Grafik 8: Penurunan harga minyak mengembangkan surplus perdagangan (miliar $AS) Total -60 -40 -20 0 20 40 60 80

Mar-07 Sep-07 Mar-08 Sep-08 Mar-09 Oil & gas

Non-oil & gas % 0 1 2 3 4 5 Q1-08 Q2-08 Q3-08 Q4-08 Q1-09 Non-oil & gas Total

USD bn

c . Bersama dengan melemahnya permintaan dan aktifitas, dan merosotnya harga komoditas yang mengurangi keuntungan, berbagai perusahaan mengurangi investasi dan mulai merumahkan karyawan mereka

Permintaan swasta terkena gejolak keuangan global di akhir 2008, tetapi konsumen sejak saat itu telah kembali mendapatkan sebagian kepercayaan yang sebelumnya hilang

Semua kategori permintaan swasta domestik melambat selama masa puncak gejolak pasar keuangan di triwulan keempat 2008. Tetapi berbagai rumah tangga tampaknya telah mendapatkan kembali sebagian kepercayaan di triwulan pertama ketika berbagai harga menjadi stabil dan penghasilan didukung oleh bantuan langsung tunai, pembelanjaan yang berhubungan dengan pemilu legislatif, dan, untuk rumah tangga pedesaan, panen yang bagus. Konsumsi swasta naik ke 5,8 persen di tahun itu sampai triwulan pertama, laju tercepat dalam dekade ini; konsumsi non pangan naik sebesar 7,0 persen.

Sebaliknya, pengeluaran investasi semakin melambat di triwulan pertama, ke angka 3,5 persen y-o-y, ketika berbagai perusahaan mengurangi pembelian mesin dan peralatan. Pertumbuhan konstruksi terus melambat dari laju di awal 2008 menurut data triwulanan, walaupun data year-on-year melaporkan pertumbuhan yang stabil. Pengurangan pengeluaran investasi sepertinya terkonsentrasi di investasi mesin dan peralatan, yang 8,6 persen lebih rendah dibanding triwulan pertama 2008. Pengeluaran peralatan transport dikurangi lebih besar lagi, walaupun hal ini sekitar seperti ukuran investasi mesin.

Walaupun konsumen mengurangi pembelian benda-benda mahal, kepercayaan tetap kuat

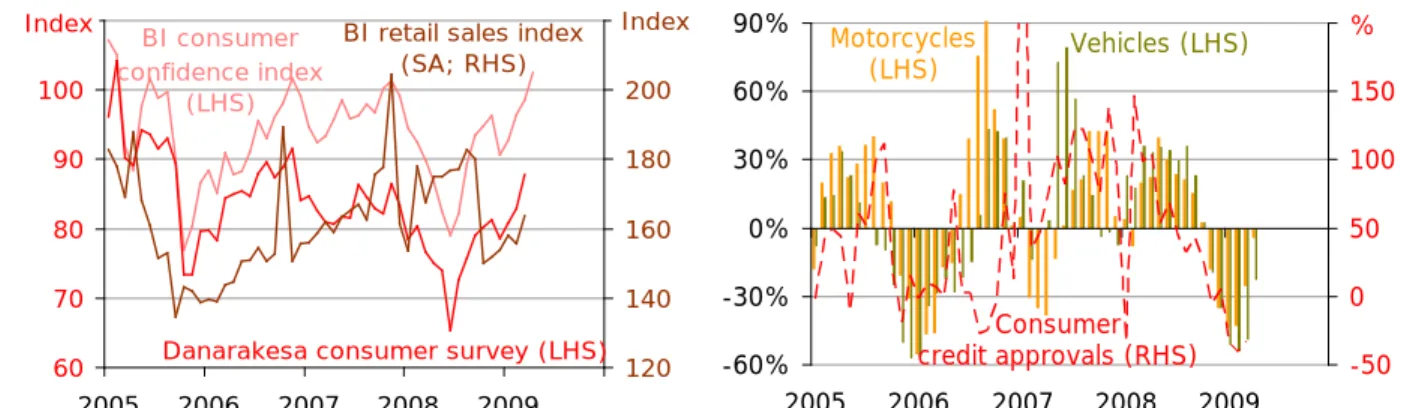

Berbagai indikator konsumsi yang mengisi berbagai presentasi rekening nasional memberikan angka yang beragam. Di satu sisi, daya beli konsumen didukung oleh stabilisasi harga eceran sejak November, oleh pengeluaran calon anggota legislatif, oleh musim panen padi yang bagus, dan untuk rumah tangga yang lebih miskin, oleh pemberian bantuan langsung tunai oleh pemerintah, dan semua faktor ini telah memberikan tanggapan yang lebih positif bagi para surveyor kepercayaan. Setelah turun mengikuti merebaknya inflasi di paruh pertama 2008, faktor-faktor ini membaik di triwulan ketiga dan di bulan Maret 2009, keseimbangan responden memberikan prospek positif, untuk pertama kalinya sejak akhir 2007 - walaupun ada arus berita perekonomian negatif sejak Oktober. Sementara itu, indeks penjualan BI menjadi stabil di awal 2009 dan tetap berada di atas gejolak akhir 2005 setelah turun di akhir triwulan ketiga 2008 (Grafik 9) Perlambatan yang relatif besar dalam hal pertumbuhan konsumsi non pangan sangat kontras dengan penurunan tajam penjualan sepeda motor dan kendaraan bermotor di akhir 2008. Angka penjualan meluncur turun pada bulan Januari, sebelum membaik di bulan Februari dan Maret, di kisaran 30 persen dibanding setahun sebelumnya (Grafik 10). Berbagai laporan mengatakan kalau kelesuan permintaan ini terjadi paling tinggi di luar pulau Jawa, di berbagai area yang paling terpengaruh oleh penurunan komoditas. Yang lain mengatakan kalau penurunan tersebut disebabkan oleh berbagai perusahaan pembiayaan yang memperketat peminjaman mereka karena kondisi kredit menjadi lebih terbatas sejak bulan September.

Yang mengimbangi konsumen Indonesia yang relatif kuat, di Maret 2009, adalah jumlah pengunjung asing yang tidak berubah sejak setahun sebelumnya, dibanding dengan laju pertumbuhan di atas 10 persen dua tahun sebelumnya. Lebih jauh lagi, berbagai laporan mengatakan kalau rata-rata turis yang berkunjung ke Indonesia di awal 2009 lebih hemat dibanding yang berkunjung di pertengahan tahun 2008.

Grafik 9: Indikator perdagangan eceran (Retail) telah stabil sejak akhir 2008 dan kepercayaan konsumen hampir mendekati titik tertinggi dalam sejarah

(Indeks)

Grafik 10: Penjualan kendaraan bermotor turun tajam di akhir 2008, tetapi setelahnya kembali stabil

(Pertumbuhan quarter-on-quarter, berdasarkan tahun)

60 70 80 90 100 110 2005 2006 2007 2008 2009 120 140 160 180 200 220 BI retail sales index

(SA; RHS)

BI consumer confidence index

(LHS)

Danarakesa consumer survey (LHS)

Index Index -60% -30% 0% 30% 60% 90% 2005 2006 2007 2008 2009 -50 0 50 100 150 200 Motorcycles (LHS) Vehicles (LHS) % Consumer credit approvals (RHS)

Catatan dan sumber: * faktor-faktor eksperimental musiman Bank Dunia. BI via CEIC dan Danarakesa

Sumber: Astra dan BI via CEIC, Bank Dunia

...tetapi berbagai bisnis mengurangi pengeluaran investasi

Berbagai bisnis mengurangi pengeluaran juga. Investasi nyata turun di triwulan pertama 2009, berbeda dengan 12 sampai 14 persen laju pertumbuhan tahunan yang terjadi hampir di sepanjang 2007 dan awal 2008. Pengeluaran untuk mesin, peralatan, dan perlengkapan transportasi lebih rendah, yang secara bersamaan merupakan 20 persen dari investasi total yang dilaporkan di dalam berbagai neraca nasional. Perlambatan ini disokong oleh turunnya impor produk modal (dalam definisi luas), 5,4 persen lebih rendah di bulan Maret dibanding setahun sebelumnya dan sekitar dua pertiga lebih rendah dibanding tingkatan di bulan Desember, walaupun pembelian pesawat terbang menggelembungkan impor Oktober dan Impor. Bagian investasi dalam PDB nominal naik ke 27,6 persen di tahun 2008 dari 25,0 persen di 2007, paska puncak krisis 1997/98. Pertumbuhan aktifitas konstruksi telah melambat sejak pertengahan 2008, menurut data musiman yang disesuaikan setiap triwulannya, tetapi perlambatan ini belum besar dan pengeluaran masih 6,3 persen lebih tinggi daripada triwulan pertama 2008. Aktifitas ini mungkin menstabilkan triwulan kedua, dengan penjualan semen, sebuah indikator investasi untuk bangunan, pabrik, dan infrastruktur berskala besar baru, turun 5,5 persen di bulan April dibanding setahun sebelumnya, walaupun penurunan ini mungkin dikarenakan berkurangnya permintaan ekspor

…dan pinjaman berkurang

Berbagai bisnis juga mengurangi pinjaman untuk investasi – walaupun tidak jelas apakah hal ini mencerminkan lebih rendahnya permintaan kredit karena bisnis mengurangi rencana pengeluaran atau apakah bank memperketat pemberian pinjaman mereka. Peminjaman oleh berbagai bank umum kepada berbagai perusahaan berkurang di bulan Januari dari puncaknya di tahun 2008, tetapi sepertinya kembali membaik di bulan Februari dan Maret. Peminjaman kepada bidang tambang, konstruksi, dan manufaktur dikurangi, walaupun di bulan Maret, para penambang kembali mengembangkan peminjaman mereka. Pinjaman sepertinya akan terus turun, dimana persetujuan untuk pinjaman baru demi keperluan investasi dan modal kerja turun besar-besaran sebesar 50 sampai 60 persen di bulan Maret dibanding setahun sebelumnya.

Peningkatan pengeluaran pemerintah mendukung permintaan swasta

Pembelanjaan sektor publik mengimbangi sebagian kelemahan yang ada di dalam investasi swasta. Pengeluaran konsumsi nyata oleh semua tingkatan pemerintah melaju ke 19,2 persen di tahun itu sampai triwulan keempat, menyumbang 1,2 percentage points terhadap keseluruhan pertumbuhan Indonesia. Berdasarkan tahun, konsumsi nyata pemerintah naik sebesar 10.4 persen di tahun 2008, dibanding 3,9 persen di tahun 2007, pertumbuhan tercepat sejak 2002. Pengeluaran untuk barang-barang yang lebih tinggi dibanding dengan pengeluaran untuk karyawan mendorong peningkatan secara keseluruhan. Momentum ini sepertinya akan terus berlanjut sampai triwulan pertama 2009, dengan lebih banyak lagi pengeluaran untuk barang dan pengeluaran yang lebih cepat dibanding tahun-tahun sebelumnya.

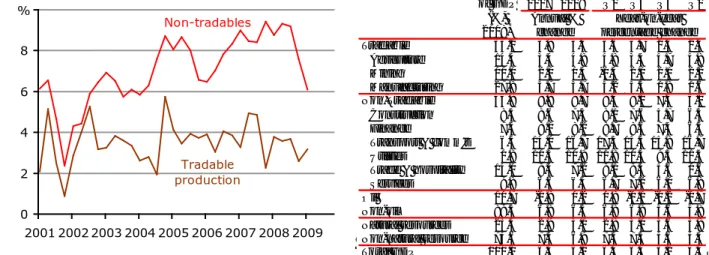

d. Pertumbuhan produksi melambat baik di industri yang memproduksi barang yang diperdagangkan (tradables) maupun yang tidak (non-tradables)

Sebagian besar industri mencatat pertumbuhan output yang lebih lambat, walaupun sektor non-tradables terus melampaui sektor tradables

Hasil turun atau tumbuh lebih cepat di seluruh industri tradables dan non-tradables di triwulan terakhir 2008, sebelum produksi menunjukkan pemulihan di banyak industri berfokus domestik di triwulan pertama 2009. Terkecuali produksi pertanian, yang terus menunjukkan pertumbuhan di atas rata-rata. (Grafik 11, dan Tabel 3) Output tradables melambat ke angka 2,6 persen y-o-y di triwulan keempat 2008 dari 3,7 persen y-o-y di tiga triwulan sebelumnya tahun yang sama. Output manufaktur melambat cukup besar, menjadi 1,6 persen y-o-y dari laju pertumbuhan 4¼ persen yang tercatat di bagian pertama tahun itu. Hal ini mampu mengimbangi output pertambangan yang stabil dan mempercepat produksi pertanian. Walaupun output dari industri non-tradables terus tumbuh lebih cepat daripada sektor tradables di triwulan keempat, pertumbuhannya pun melambat – menjadi 6,1 persen di tahun itu sampai triwulan pertama 2009 dari 9,2 persen di triwulan ketiga 2008.

Grafik 11: Kedua pertumbuhan output yang bisa diperdagangkan (tradables) maupun yang tidak (non-tradables) melambat, tetapi perbedaan pertumbuhannya tetap besar

(pertumbuhan year-on-year)

Tabel 3: Perlambatan output manufaktur dan konstruksi cukup signifikan 0 2 4 6 8 10 2001 2002 2003 2004 2005 2006 2007 2008 2009 Non-tradables Tradable production % 2009 Q2 Q3 Q4 Q1 Tradable 53.2 3.9 3.4 3.6 3.7 2.6 2.6 Agriculture 14.4 3.4 4.8 4.8 3.4 4.7 4.8 Mining 11.0 2.0 0.5 -0.5 2.1 2.1 2.2 Manufacturing 27.9 4.7 3.7 4.2 4.3 1.8 1.6 Non-Tradable 46.8 8.8 8.7 9.3 9.2 7.6 6.1 Construction 8.5 8.6 7.3 8.1 7.6 5.7 6.3 Finance 7.4 8.0 8.2 8.7 8.6 7.4 6.3

Transport & comm's 6.3 14.0 16.7 17.3 15.5 15.8 16.7

Utilities 0.8 10.3 10.9 11.8 10.4 9.3 11.4

Trade & hospitality 14.0 8.4 7.2 8.1 8.4 5.6 0.6

Services 9.8 6.6 6.4 6.7 7.2 6.0 6.8 Oil 10.7 -0.8 0.2 0.8 -0.1 -0.2 -0.7 Non-oil 89.3 6.9 6.5 6.9 6.9 5.6 4.8 Natural resources 25.4 2.9 3.1 2.8 3.0 3.6 3.8 Non-natural resource 74.6 7.3 6.9 7.5 7.5 5.6 4.5 Total GDP 100.0 6.3 6.1 6.4 6.4 5.2 4.4 Year-on-year percentage change Annual % change Share of GDP (%, 2008) 2007 2008 2008

Sumber dan catatan: Departemen Keuangan, BPS via CEIC, dan Bank Dunia. Bagian berdasarkan PDB nominal, laju pertumbuhan dihitung dengan data nyata.

Output dari banyak industri manufaktur turun di bulan Desember

Output turun di sebagian besar industri manufaktur di triwulan keempat relatif dengan triwulan ketiga (disesuaikan berdasarkan musim), tetapi kemudian membaik kembali di banyak industri di triwulan pertama 2009. Secara keseluruhan, hal ini mengurangi pertumbuhan y-o-y ke posisi 1,6 persen dari 4,3 persen sampai triwulan ketiga 2008. Produksi peralatan transportasi turun tajam di bulan Desember dan Maret, dengan output berkurang sebesar 6 persen y-o-y, yang paling lemah selama dekade ini dalam industri yang dikatakan sebagai pendorong pertumbuhan manufaktur Indonesia. Produksi besi dan baja turun sejak pertengahan 2008, turun hampir 10 persen sampai triwulan bulan Maret. Produksi tekstil, kulit dan alas kaki juga turun, walaupun data triwulanan menunjukkan adanya peningkatan di triwulan pertama 2009. Produksi pangan, minuman, dan tembakau hanyalah satu-satunya subsektor yang mencatatkan pertumbuhan output yang signifikan, hampir 14 persen y-o-y lebih tinggi. Produksi kertas dan percetakan mendapat dorongan di triwulan pertama ini, sepertinya disebabkan oleh pengeluaran yang berkaitan dengan pemilu.

Output pertanian tumbuh dengan laju terbesar sejak krisis Asia

Produksi pertanian melaju ke angka 4,8 persen y-o-y di triwulan pertama terutama dengan meningkatnya produksi pangan. Laju pertumbuhan tahunan di tahun 2008 sebesar 4,8 persen adalah yang tertinggi sejak 1992. Pertumbuhan produksi tanaman pangan meningkat ke angka 5,6 persen selama triwulan Maret dibanding setahun sebelumnya. Berbagai neraca nasional melaporkan pertumbuhan volume nyata produksi tanaman non

pangan, termasuk tanaman yang sangat terpengaruh penurunan harga komoditas, selama hampir satu triwulan y-o-y, tetapi hal ini sepertinya memiliki bias peningkatan karena pergerakan harga.

Melemahnya ekstraksi minyak dan gas terus membebani sektor pertambangan

Ketika harga-harga komoditas ambruk, output pertambangan terus tumbuh dengan lemah year-on-year (2,1 persen), dan turun di triwulan tersebut (disesuaikan dengan musim), terbebani oleh penurunan kecil produksi minyak mentah dan gas.

Produksi non-tradables, walaupun masih melebihi perekonomian secara keseluruhan, melambat sebesar 1 sampai 2 percentage points di seluruh industri

Aktifitas melambat di hampir seluruh industri berorientasi domestik di akhir 2008, sebelum banyak yang membaik di awal 2009. Industri perdagangan, hotel, dan restoran mencatat salah satu perlambatan terbesar dengan output sekarang ini hampir tidak berubah dibanding setahun sebelumnya, dipimpin oleh aktifitas lebih rendah dalam perdagangan grosir dan eceran. Pertumbuhan output layanan keuangan, kepemilikan, dan bisnis melambat, dikarenakan penurunan pertumbuhan aktifitas rental bangunan dan layanan bisnis. Pertumbuhan aktifitas layanan juga melambat dengan kecilnya akselerasi layanan pemerintah yang tidak cukup mengimbangi pertumbuhan lebih lambat di layanan swasta. Pengecualian paling signifikan bagi penurunan umum ini adalah komunikasi, dimana aktifitasnya terus tumbuh sekitar sepertiga year on year dalam angka sebenarnya dan sekitar seperlima sebelum memperhitungkan harga yang lebih rendah. Aktifitas transportasi turun sedikit dalam angka sebenarnya walaupun pengeluaran terus tumbuh sekitar 16 persen y-o-y. Aktifitas transportasi udara, yang turun di pertengahan pertama 2008, tumbuh dengan kuat di triwulan keempat 2008 dan triwulan pertama 2009.

Bersama-sama, semua faktor ini sepertinya mengurangi keuntungan, dan sudah menyebabkan perumahan karyawan

Bersama-sama, permintaan eksternal yang lebih rendah mengurangi kuantitas produksi, harga-harga komoditas yang lebih rendah mengurangi pendapatan, dan dampak arus tersebut terhadap permintaan domestik mengurangi tingkat laba perusahaan. Walaupun kami kekurangan indikator utama untuk laba, berbagai perusahaan mengurangi tenaga kerja di awal 2009. Karyawan sektor formal telah melaporkan perumahan sekitar 50.000 orang tenaga kerja dari sekitar 30 juta tenaga kerja. Tetapi pertumbuhan perusahaan tenaga kerja kontrak selama lima tahun terakhir untuk, contohnya, manufaktur padat usaha seperti garmen, menyatakan bahwa jumlah tenaga kerja sebenarnya yang kehilangan atau segera kehilangan kerja di awal 2009 mungkin lebih tinggi lagi. Namun, walaupun ada pengurangan tenaga kerja di sekitar pergantian tahun, laju pengangguran Indonesia turun ke angka 8,14 persen di bulan Februari, turun 0,3 percentage points dari setahun sebelumnya.

3. Setelah menjadi bulan-bulanan gejolak pasar global, pasar-pasar keuangan

Indonesia membaik sejak bulan Maret

a. Pasar-pasar keuangan kembali menaruh kepercayaan pada mata uang rupiah Setelah mengalami

guncangan besar selama bulan Oktober dan November, dan kemudian di bulan Februari, Rupiah bertengger di bawah 10.500 per $AS sejak pertengahan Mei

Nilai tukar rupiah terhadap $AS telah membalikkan depresiasi yang dialaminya sejak Desember, ketika pasar kembali menaruh kepercayaan terhadap kemampuan perekonomian Indonesia memenuhi kebutuhan pembiayaan eksternalnya dan ketegaran cadangan devisa asingnya, dan ketika para investor global tidak terlalu takut pada risiko. Setelah gejolak di bulan Oktober dan November 2008, rupiah diperdagangkan di kisaran 11.000 per $AS sejak awal Desember sampai pertengahan Januari. Selama beberapa minggu setelahnya, rupiah perlahan-lahan melemah, kehilangan sekitar 8 persen nilainya terhadap dolar di awal Maret. (Grafik 12) Hal ini, sebagiannya, mencerminkan kekuatan $AS terhadap mata uang lain, ketika berbagai aktor pasar keuangan global menjadi lebih pesimistis tentang prospek masa depan perekonomian global – indeks dolar luas yang diberikan oleh the Federal Reserve Board terapresiasi sebesar 4,2 persen selama periode ini. Tetapi selama masa depresiasi ini, rupiah menjadi lebih lemah dibandingkan mata uang Asia lainnya, selain Won Korea (Grafik 13). Para pelaku pasar mengatakan bahwa pelemahan rupiah dikarenakan pembayaran pinjaman dalam mata uang asing yang dilakukan berbagai perusahaan Indonesia, dan kepada non-penduduk yang perlahan-lahan menjual obligasi pemerintah yang mereka miliki.

Semua faktor ini berbalik sejak awal Maret, dan Rupiah kembali menjadi salah satu mata uang yang menguat di kawasan ini. Hal ini bertepatan dengan kelemahan $AS ketika

investor global mendapatkan kepercayaan kembali pada prospek perekonomian global dan efektifitas tanggapan para pembuat keputusan terhadap penurunan global, dan menjadi tidak terlalu anti risiko. Pada saat yang sama, kepercayaan pada aset-aset yang dimiliki Indonesia membaik, ketika perekonomian mendapat akses kepada fasilitas pertukaran mata yang lebih besar, meningkatkan cadangan devisa asingnya, mencapai surplus neraca pembayaran, dan mengadakan pemilu legislatif yang berjalan aman.

Grafik 12: Setelah terpukul oleh penurunan ekonomi global pada bulan Februari, rupiah kembali ke level di bawah 10.500 per USD pada pertengahan Mei

(Rupiah Indonesia per $AS dan perubahan persentase mingguan)

Grafik 13: …dimana ini adalah salah satu pergerakan terkuat di kawasan ini

(percentage change sampai akhir Mei 2009, skala terbalik)

-8% -4% 0% 4% 8% 12%

Jan 08 Apr 08 Jul 08 Oct 08 Jan 09 Apr 09

9,000 9,700 10,400 11,100 11,800 12,500 IDR/USD Weekly change, USD/IDR (LHS) -8% -4% 0% 4% 8% 12% 16% 20%

IDR KRW SGD MYR THB JPY USD

index 1 Dec 08 1 Jan 09 1 Mar 09 ▼ Depreciation ▲ Appreciation

Sumber: BI via CEIC, Bank Dunia Sumber: Otorita statistika nasional via CEIC, dan Bank Dunia

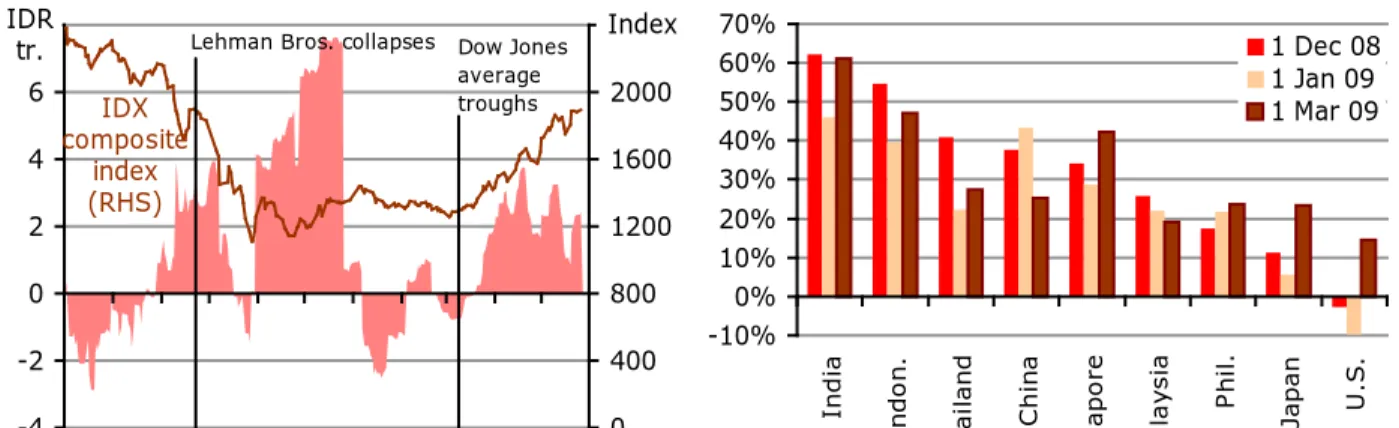

b. Pasar saham ini merupakan yang terkuat di kawasan ini Indeks harga saham

gabungan BEI secara umum menurun

bersamaan dengan pasar-pasar ekonomi Negara berkembang, stabil di bulan Desember dan Januari, dan melemah kembali bersama gejolak global di bulan Februari, kemudian menguat mulai kembali bulan Maret

Seperti pasar-pasar mata uang, ekuitas di berbagai pasar saham Indonesia kembali mendapatkan sebagian nilai mereka yang hilang di bulan Oktober dan awal November di minggu-minggu terakhir November sampai Desember. Setelah hari pertama perdagangan 2009, indeks gabungan ini naik lebih dari seperempat dari nilai rendahnya tanggal 24 November. Di awal Maret, pasar ini kehilangan sekitar setengah dari penambahan tadi ketika pelaku pasar menjadi khawatir terhadap prospek perekonomian global dan investor non-penduduk menjadi penjual netto. Perdagangan pun menyusut.

Faktor-faktor ini berbalik sejak awal Maret sampai akhir Mei. Pasar Indonesia meningkat setengahnya, ketika sentimen pasar global bergeser. Omset pasar bangkit dan non-penduduk kembali. Saham pertambangan yang paling diuntungkan, nilainya, rata-rata, hampir berlipat dua. Omset pasar juga meningkat, ketika non-penduduk kembali melakukan pembelian netto di dalam pasar - dari titik terendahnya di awal Maret sampai akhir Mei, non-penduduk membeli rupiah sebesar Rp. 6,1 triliun (sekitar $AS 0,6 miliar) lebih banyak dari yang mereka jual di pasar-pasar Indonesia - kembali kepada trend di hampir seluruh tahun 2008. (Grafik 14)

Walaupun sebagian besar pasar regional dan global telah mencapai peningkatan signifikan sejak awal Maret, Indonesia lah yang memiliki kekuatan menonjol. (Grafik 15) Dibanding dengan awal Desember dan awal Maret, pasar saham Indonesia meningkat lebih daripada pasar regional lainnya, selain India.