ANALISIS KINERJA PENDAPATAN DAN BELANJA DALAM MENILAI AKUNTABILITAS KINERJA KEUANGAN PADA PEMERINTAH

KABUPATEN MUSI BANYUASIN

Jumania Septariani

Dosen PNS Dpk STIE Rahmaniyah Sekayu Email :[email protected]

Abstrak

Penelitian ini bertujuan untuk mengetahui bagaimana kinerja pendapatan dan belanjadalam menilai akuntabilitas kinerja keuangan pada Pemerintah Kinerja Pendapatan pada Pemerintah Kabupaten Musi Banyuasin.data yang digunakan Penulis pada penelitian ini adalah data sekunder. Data sekunder yang digunakan dalam penelitian ini adalah laporan Anggaran Pendapatan dan Belanja Daerah (APBD) Pemerintah Kabupaten Musi Banyuasin Tahun Anggaran 2010 sampai 2014.Hasil yang di dapat berdasarkan realisasinya sudah baik, dilihat dari pertumbuhan dan kemandirian keuangan masih rendah sekali atau belum mandiri.Namun dinilai dari analisis rasio efektivitas dan efisiensi sudah sangat efektif dan sangat efisiensi.Sedangkan Kinerja Belanja Pemerintah Kabupaten Musi Banyuasin dapat disimpulkan bahwa Pemerintah Kabupaten Musi Banyuasin dalam menentukan anggaran belanja sudah baik.

Kata kunci :Kinerja Pendapatan dan Belanja , Akuntabilitas Kinerja Keuangan Kabupaten Musi Banyuasin

1. PENDAHULUAN

1.1 Latar Belakang Masalah

Pengelolaan akuntabilitas keuangan pemerintah daerah tidak bisa lepas dari anggaran pemerintah daerah. Wujud dari penyelenggaraan otonomi daerah adalah pemanfaatan sumber daya yang dilakukan secara ekonomis, efisien, efektif, adil dan merata untuk mencapai akuntabilitas publik. Anggaran merupakan alat perencanaan manajerial dalam bentuk keuangan yang berisi aktivitas-aktivitas yang akan dilakukan selama periode waktu tertentu sebagai acuan kegiatan organisasi dan menunjukkan tujuan organsiasi. Anggaran diperlukan dalam pengelolaan sumber daya untuk mencapai kejelasan sasaran anggaran yang diharapkan oleh masyarakat dan untuk menciptakan akuntabilitas laporan keuangan terhadap masyarakat. Sektor publik di Indonesia mengenal Rancangan Anggaran Pendapatan dan Belanja Daerah (RAPBD). RAPBD diartikan sebagai rencana keuangan tahunan pemerintahan daerah yang disetujui oleh Dewan Perwakilan Rakyat Daerah (DPRD). Rancangan tersebut memuat pos-pos pendapatan dan belanja yang menjadi sasaran atau target yang hendak dicapai selama 1 (satu) tahun.

Perubahan-perubahan atas rencana anggaran yang telah ditetapkan sebelumnya lazim

dilakukan. Praktik yang berlaku adalah anggaran murni dan anggaran perubahan. Anggaran murni adalah anggaran awal seperti terdapat dalam RAPBD. Anggaran perubahan adalah anggaran yang ditetapkan setelah RAPBD berjalan. Selisih besaran antara realisasi dengan anggaran yang ditetapkan ini menjadi perhatian utama. Besaran angka tersebut secara tidak langsung mengungkapkan kapasitas pegawai dalam penyusunan anggaran.

Kabupaten Musi Banyuasin adalah salah satu dari 16 Kabupaten/ Kota yang ada di Provinsi Sumatera Selatan. Banyak potensi daerah yang dapatdigali untuk dijadikan sumber pendapatan dari berbagai sektor tersier dan sekunder secara dominan yaitu sektor perdagangan/hotel/restoran, telekomunikasi dan transportasi, dan industri pengelolaan yang dapat meningkatkan Pendapatan Asli Daerah (PAD).Pengelolaan Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten Musi Banyuasin sudah cukup

baik.Namun masih ada beberapa masalah dalam meningkatkan penerimaan APBD dan PAD terutama dalam Kinerja Pendapatan dan Kinerja Belanja.

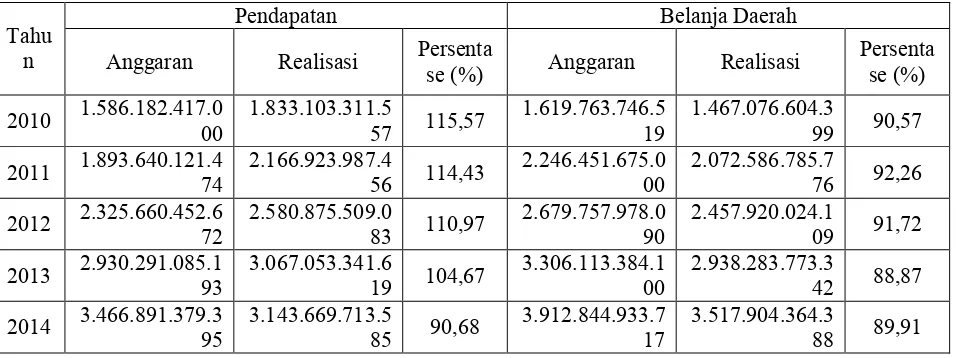

Anggaran Pendapatan dan Belanja Daerah (APBD)Kabupaten Musi Banyuasin selalu terjadi selisih antara anggaran yang ditetapkan sebelumnya dengan realisasinya. Berikut ini disajikan data APBD Kabupaten Musi Banyuasin dari Tahun 2010 sampai 2014 pada Tabel 1.1.

Tabel 1.1

Anggaran dan Realisasi APBDKabupaten Musi Banyuasin Tahun 2010 sampai 2014

(Dalam Rupiah)

Tahu n

Pendapatan Belanja Daerah

Anggaran Realisasi Persentase (%) Anggaran Realisasi Persentase (%)

2010 1.586.182.417.000 1.833.103.311.557 115,57 1.619.763.746.519 1.467.076.604.399 90,57

2011 1.893.640.121.474 2.166.923.987.456 114,43 2.246.451.675.000 2.072.586.785.776 92,26

2012 2.325.660.452.672 2.580.875.509.083 110,97 2.679.757.978.090 2.457.920.024.109 91,72

2013 2.930.291.085.193 3.067.053.341.619 104,67 3.306.113.384.100 2.938.283.773.342 88,87

2014 3.466.891.379.395 3.143.669.713.585 90,68 3.912.844.933.717 3.517.904.364.388 89,91

Berdasarkan Tabel 1.1 di atas, dapat jelaskan bahwa tingkat pencapaian pendapatan Kabupaten Musi Banyuasindari Tahun 2010 sampai dengan 2014 selalu mengalami penurunan yaitu tingkat pencapaian pendapatan pada Tahun 2010 sebesar 115,57% dengan realisasi pendapatan sebesar Rp. 1.833.103.311.557, pada Tahun 2011 mengalami penurunan 1,14% dengan tingkat pencapaian sebesar 114,43% dengan realisasi pendapatan sebesar Rp. 2.166.923.987.456, pada Tahun 2012 mengalami penurunan sebesar 3,46% dengan tingkat pencapaian sebesar 110,43% dengan realisasi pendapatan sebesar Rp. 2.580.875.509.084, pada Tahun 2013 tingkat pencapaian pendapatan mengalami penurunan sebesar 5,76% dengan tingkat pencapaian sebesar 104,67% dengan realisasi pendapatan sebesar Rp. 3.067.053.341.619 dan pada Tahun 2014 mengalami penurunan sebesar 13,99% dengan tingkat pencapaian sebesar 90,68% dengan

realisasi pendapatan sebesar

Rp.3.143.669.713.585. Hal ini menunjukkan bahwa pengelolaan pendapatan belum dilaksanakan secara maksimal. Padahal pendapatan sangat berpengaruh dalam pengalokasian belanja. Pemerintah Kabupaten Musi Banyuasin telah mengalokasikan target belanja setiap tahunnya, akan tetapi target tersebut tidak terealisasi 100%. Hal ini dikarenakan kurangnya pendapatan yang diperoleh Pemerintah Kabupaten Musi Banyuasin sehingga belanja daerah yang telah ditetapkan tidak terlaksana sepenunhnya.

Berdasarkan latar belakang di atas, maka Penulis tertarik untuk melakukan penelitian dengan judul AnalisisKinerja Pendapatan dan Belanja dalam Menilai Akuntabilitas Kinerja Keuangan Pada Pemerintah Kabupaten Musi Banyuasin.

1.2 Rumusan Masalah

Dari latar belakang permasalahan tersebut di atas, maka yang menjadi rumusan masalah dalam penelitian ini adalah Bagaimana Kinerja Pendapatan dan Belanja dalam Menilai Akuntabilitas Kinerja Keuangan pada Pemerintah Kabupaten Musi Banyuasin ?.

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan dari penelitian ini adalah untuk mengetahui bagaimana kinerja pendapatan dan belanjadalam menilai akuntabilitas kinerja keuangan pada Pemerintah Kabupaten Musi Banyuasin.

2. LANDASAN TEORI

2.1 Konsep Akuntansi Sektor Publik

Halim (2012: 2), mengungkapkan akuntansi sektor publik adalah sebuah kegiatan jasa dalam rangka menyediakan informasi kuantitatif terutama yang bersifat keuangan dari entitas pemerintah guna pengambilan keputusan ekonomi yang nalar dari pihak-pihak yang berkepentingan atas berbagai alternatif arah tindakan.

Mardiasmo (2012: 2), mengungkapkan bahwa akuntansi sektor publik dapat dipahami sebagai proses pencatatan, pengklasifikasian, penganalisisan dan pelaporan transaksi keuangan dari suatu entitas yang aktivitasnya berhubungan dengan usaha untuk menghasilkan barang dan pelayananan publik dalam rangka memenuhi kebutuhan dan hak publik.

Dari beberapa pengertian di atas dapat disimpulkan bahwa akuntansi sektor publik adalah suatu proses pencatatan, pengklasifikasian, penganalisisan suatu transaksi keuangan sektor publik guna untuk menyusun laporan keuangan sektor publik.

2.2 Konsep Anggaran Sektor Publik

Mardiasmo (2012: 23), mengungkapkan anggaran publik berisi rencana kegiatan yang dipresentasikan dalam bentuk rencana perolehan pendapatan dan belanja dalam satuan moneter. Dalam bentuk yang paling sederhana anggaran publik merupakan suatu dokumen yang menggambarkan kondisi keuangan dari suatu

organisasi yang meliputi informasi mengenai pendapatan, belanja, dan/aktivitas.

2.3Konsep Pengelolaan Keuangan Daerah 2.3.1 Perencanaan Anggaran

Perencanaan anggaran daerah secara keseluruhan mencakup penyusunan Kebijakan Umum APBD sampai dengan disusunnya Rancangan APBD terdiri dari beberapa tahapan proses perencanaan anggaran daerah. Berdasarkan Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negaraserta Undang-undang Nomor2 Tahun 2015 tentang Pemerintah Daerah dan Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat Dengan Pemerintah Daerah.

2.3.2 Pelaksanaan Anggaran

Pelaksanaan anggaran melibatkan lebih banyak orang daripada persiapannya dan mempertimbangkan umpan balik dari pengalaman yang sesungguhnya. Oleh karena itu, pelaksanaan anggaran harus: (a) menjamin bahwa anggaran akan dilaksanakan sesuai dengan wewenang yang diberikan baik dalam aspek keuangan maupun kebijakan; (b) menyesuaikan pelaksanaan anggaran dengan perubahan signifikan dalam ekonomi makro; (c) memutuskan adanya masalah yang muncul dalam pelaksanaannya; (d) menangani pembelian dan penggunaan sumber daya secara efisien dan efektif. Sistem pelaksanaan anggaran harus menjamin adanya ketaatan terhadap wewenang anggaran dan memiliki kemampuan untuk melakukan pengawasan dan pelaporan yang dapat langsung mengetahui adanya masalah pelaksanaan anggaran serta memberikan fleksibilitas bagi para manajer.

2.3.3 Pelaporan/Pertanggungjawaban Anggaran Laporan pertanggungjawaban pelaksanaan anggaran SKPD dilaksanakan secara periodik yang mencakup :

a. Laporan realisasi anggaran SKPD b. Neraca SKPD

c. Catatan atas laporan keuangan SKPD

Kepala SKPD menyusun dan melaporkan arus kas secara periodik kepada kepala daerah, laporan tersebut disusun dan disajikan sesuai dengan peraturan pemerintah yang mengatur tentang standar akuntansi pemerintahan.

2.4 Konsep Anggaran dan Penganggaran Sektor Publik

Mardiasmo(2012: 32),

rencana perolehan pendapatan dan belanja dalam satuan moneter. Dalam bentuk yang paling sederhana anggaran publik merupakan suatu dokumen yang menggambarkan kondisi keuangan dari suatu organisasi yang meliputi informasi mengenai apa yang hendak dilakukan dalam beberapa periode yang akan datang.

Mardiasmo(2012: 34), mengungkapkan penganggaran sektor publik terkait dengan proses penentuan jumlah alokasi dana untuk tiap-tiap program dan aktivitas dalam satuan moneter Proses penganggaran organisasi sektor publik dimulai ketika perumusan strategi dan perencanaan strategi telah selesai dilakukan.

2.5. Prinsip-Prinsip Anggaran Sektor Publik Mardiasmo (2012: 47), mengungkapkan bahwa prinsip-prinsip anggaran sektorpublik meliputi :

1. Otorisasi oleh Legislatif. Anggaran publik harus mendapatkan otorisasi dari legislatif terlebih dahulu sebelum eksekutif dapat membelanjakan anggaran tersebut.

2. Komprehensif. Anggaran harus menunjukkan semua penerimaan dan pengeluaran pemerintah. Oleh karena itu, adanya dana nonbudgetair

pada dasarnya menyalahi prinsip anggaran yang bersifat komprehensif.

3. Keutuhan anggaran. Semua penerimaan dan belanja pemerintah harus terhimpun dalam dana umum.

4. Nondiscretionary Appripriation. Jumlah yang disetujui oleh dewan legislatif harus termanfaatkan secara ekonomis, efisien, dan efektif.

5. Periodik. Anggaran merupakan suatu proses yang periodik, dapat bersifat tahunan maupun multitahunan.

6. Akurat. Estimasi anggaran hendaknya tidak memasukkan cadangan yang tersembunyi (hidden reserve) yang dapat dijadikan sebagai kantong-kantong pemborosan dan inefisiensi

anggaran serta dapat mengakibatkan munculnya

underestimate pendapatan dan overestimate

pengeluaran.

7. Jelas. Anggaran hendaknya sederhana, dapat dipahami masyarakat, dan tidak membingungkan.

8. Diketahui publik. Anggaran harus diinformasikan kepada masyarakat luas.

2.6. Anggaran Pendapatan dan Belanja Daerah (APBD)

2.6.1 Pengertian Anggaran Pendapatan dan Belanja Daerah (APBD)

Pada Permendagri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah. APBD merupakan dasar pengelolaan keuangan daerah dalam masa 1 (satu) tahun anggaran terhitung 1 Januari sampai 31 Desember. Sedangkan Bastian (2012: 5), mengungkapkan APBD merupakan rencana kerja pemda dalam bentuk satuan uang untuk kurun waktu satu tahun dan berorientasi pada tujuan kesejahteraan publik.

Mardiasmo (2012: 89),mengungkapkan anggaran sektor publik merupakan instrumen akuntabilitas atas pengelolaan dan publik dan pelaksanaan program-program yang dibiayai dari uang publik penganggaran sektor publik terkait dalam proses penentuan jumlah alokasi dana untuk tiap-tiap program dan aktivitas dalam satuan moneter.

2.7 Kinerja Anggaran Pendapatan dan Belanja Daerah (APBD)

Bastian (2012: 92), mengungkapkan kinerja adalah gambaran pencapaian pelaksanaan suatu kegiatan, program atau kebijakan dalam mewujudkan sasaran, tujun, misi, dan visi organisasi. Indikator kinerja adalah ukuran kuantitatif dan kualitatif yang menggambarkan tingkat pencapaian suatu sasaran atau tujuan yang telah ditetapkan, dengan memperhitungkan indikator masukan (input), keluaran (output), hasil, manfaat, dan dampak.

2.8 Kerangka Pemikiran

Adanya rencana untuk melaksanakan kegiatan/program yang akan memudahkan pemerintah daerah Kabupaten Musi Banyuasin untuk menyusun target-target anggaran. Selanjutnya, target-target anggaran yang disusun akan sesuai dengan sasaran yang ingin dicapai pemerintah Kabupaten Musi Banyuasin. Hal ini berimplikasi pada kinerja pendapatan dan belanja daerah.

3. METODOLOGI PENELITIAN 3.1 Lokasi dan Waktu Penelitian

Dalam setiap penelitian yang dilakukan perlu sekali adanya objek penelitian begitu juga dengan penelitian ini, yang menjadi objek dalam penelitian ini adalah PemerintahKabupaten Musi Banyuasin. Waktu penelitian dilakukan selama 2 (dua) bulan.

3.2 Metode Penelitian

Sugiyono (2012: 131), menyatakan metode penelitian terdiri dari metode kuantitatif dan metode kualitatif.

1. Metode Kuantitatif

Adalah metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu. Pengumpulan data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipopenelitian yang telah ditetapkan.

2. Metode Kualitatif

Adalah analisis yang dilakukan terhadap data yang berupa informasi, uraian dalam bentuk bahasa prosa kemudian dikaitkan dengan data dari pihak karyawan atau instansi terkait untuk mendapatkan gambaran yang sudah ada atau sebaliknya.

Berdasarkan uraian tersebut, dalam penelitian ini Penulis menggunakan metode kuantitatif dan kualitatif. Metode kuantitatif yang digunakan adalah perhitungan kinerja pendapatan dan belanja daerah. Sedangkan metode kualitatif dalam penelitian ini yaitu melakukan analisis kinerja pendapatan dan belanja dalam menilai akuntabilitas kinerja keuangan Pemerintah Kabupaten Musi Banyuasin.

1.3 Jenis dan Sumber Data

Sugiyono (2012: 137), menyatakanjenis dan sumber data terdiri dari:

a. Data Primer

Data primer adalah data yang diperoleh langsung dari sumber asli (tidak melalui media perantara) data primer dapat berupa opini subjek (orang) secara individual atau kelompok,

hasil observasi terhadap suatu benda atau fisik, kejadian atau kegiatan, dan hasil pengujian. b. Data Sekunder

Data sekunder adalah data yang diperoleh atau dikumpulkan peneliti dari berbagai sumber yang telah ada, biasanya sudah dalam publikasi-publikasi.

Adapun jenis dan sumber data yang digunakan Penulis pada penelitian ini adalah data sekunder. Data sekunder yang digunakan dalam penelitian ini adalah laporan Anggaran Pendapatan dan Belanja Daerah (APBD) Pemerintah Kabupaten Musi Banyuasin Tahun Anggaran 2010 sampai 2014.

3.4. Teknik Pengumpulan Data

Sugiyono (2012:132), menyatakan data pada penelitian ini dikumpulkan dengan menggunakan metode sebagai berikut:

a. Studi Pustaka

Menelaah teori-teori yang bersumber dan buku-buku teks, teori-teori dan literatur, jurnal dan sebagainya untuk mendapatkan landasan teoritis yang berhubungan dengan penelitian.

b. Penelitian Lapangan

Dilakukan dengan cara mengadakan penelitian langsung pada objek penelitian dengan cara sebagai berikut :

1) Wawancara

Yaitu melakukan wawancara atau tanya jawab dengan pihak-pihak terkait yang berhubungan dengan judul penelitian. 2) Dokumentasi

Yaitu mengumpulkan data dengan cara mengalir atau mengambil data-data dari catatan, dokumentasi, administrasi yang sesuai dengan masalah yang diteliti.

Adapun teknik pengumpulan data yang digunakan oleh Penulis pada penelitian ini adalah sebagai berikut :

a. Studi Pustaka

Pada penelitian ini Penulis menelaah teori-teori yang bersumber dari buku-buku teks, undang-undang, peraturan pemerintah dan jurnal penelitian untuk mendapatan landasan teoritis yang berhubungan dengan penelitian ini.

b. Penelitian Lapangan

Pada penelitian ini Penulis mengadakan penelitian langsung pada Dinas Pendapatan Pengelolaan Keuangan dan Aset daerah Kabupaten Musi Banyuasin dengan cara sebagai berikut :

Pada penelitian ini Penulis melakukan wawancara berstruktur, dimana Penulis bebas mewawancarai dan tidak menggunakan pedoman wawancara yang telah tersusun secara sistematis dan lengkap untuk pengumpulan data. Penulis melakukan wawancara dengan pegawai bagian akuntansi Dinas Pendapatan, Pengelolaan Keuangan Daerah Kabupaten Musi Banyuasin.

2) Dokumentasi

Pada penelitian ini Penulis mendokumentasikan data-data tentang laporan realisasi anggaranserta struktur organisasi Dinas Pengelolah Pendapatan Keuangan dan Aset Daerah (DPPKAD) Kabupaten Musi Banyuasin.

3.5. Teknik Analisis Data

Sugiyono (2012: 133), menyatakan teknik analisis data adalah proses mencari dan menyusun secara sistematis data yang diperoleh dari hasil wawancara, pencatatan lapangan, kategori penjabaran ke dalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.

Adapun teknik analisis data yang digunakan dalam penelitian ini adalah teknik analisis kuantitatif dan kualitatif.

4. PEMBAHASAN

Dari uraian teoritis dan data yang diperoleh dari Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah yang tertuang dalam data penelitian serta dikaitkan dengan masalah yang dibahas dalam penulisan ini, maka dilakukan analisis dan pembahasan terhadap data-data tersebut dengan mengacu pada uraian teoritis yang ada.

Dengan menggunakan data Anggaran dan Realisasi APBD, dilakukan Analisis Pendapatan dan Analisis Belanja serta pembiayaan dengan menggunakan cara analisis:

4.1 Analisis Kinerja Pendapatan Pemerintah Kabupaten Musi Banyuasin

4.1.1 Analisis Varians (Selisih) PendapatanPemerintah Kabupaten Musi Banyuasin

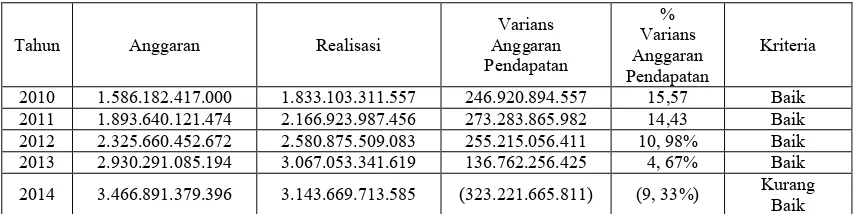

Pada analisis varians (selisih) pendapatan ini dianalisis atau dihitung untuk mengetahui berapa besar selisih yang didapatkan setiap tahunnya dalam 3 (tiga) tahun terakhir.Dengan demikian dapat dilihat apakah realisasi lebih besar dari anggaran atau sebaliknya. Berikut ini perhitungan rasio varians anggaran pendapatan Pemerintah Kabupaten Musi Banyuasin Tahun 2010 sampai dengan 2014:

Tabel 4.1

Rasio Varians Anggaran Pendapatan Daerah Pada Pemerintah Kabupaten Musi Banyuasin

Tahun 2010 sampai dengan 2014

Tahun Anggaran Realisasi Anggaran Varians Pendapatan

% Varians Anggaran Pendapatan

Kriteria

2010 1.586.182.417.000 1.833.103.311.557 246.920.894.557 15,57 Baik 2011 1.893.640.121.474 2.166.923.987.456 273.283.865.982 14,43 Baik 2012 2.325.660.452.672 2.580.875.509.083 255.215.056.411 10, 98% Baik 2013 2.930.291.085.194 3.067.053.341.619 136.762.256.425 4, 67% Baik 2014 3.466.891.379.396 3.143.669.713.585 (323.221.665.811) (9, 33%) Kurang Baik

Sumber : Rasio Varians Anggaran Pendapatan Daerah Pemerintah Kabupaten Musi Banyuasin, 2015, data diolah

Dari Tabel 4.1 di atas, dapat dijelaskan bahwa berdasarkan perhitungan rasio varians anggaran pendapatan pada Tahun 2010 sebesar Rp. 246.920.894.557 dengan persentase varians anggaran pendapatannya 15,57%dimana menunjukkan bahwa rasio tersebut baik karena

255.215.056.411 dengan persentase varians anggaran pendapatannya 10,98% dimana menunjukkan bahwa rasio tersebut baik karena realisasi lebih besar dari yang dianggarkan.Rasio varians anggaran pendapatan pada Tahun 2013 sebesar Rp. 136.762.256.425 dengan persentase varians anggaran sebesar 4,67%dimana menunjukkan bahwa rasio varians anggaran pendapatan tersebut juga baik karena realisasi lebih besar dari yang dianggarkan.

Berdasarkan wawancaradenganKepala Bidang Akuntansi Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Musi Banyuasin (2016), bahwa terjadinya penurunan

pada Tahun 2014 salah satu penyebabnya dikarenakan dividen dari Bank Sumsel Babel Cabang Sekayu belum diterima pada Tahun 2014 dan dialihkan atau diterima pada tahun berikutnya yaitu pada Tahun 2015. Dari 5 (lima) tahun terakhir, dapat disimpulkan bahwa varians anggaran pendapatan daerah Kabupaten Musi Banyuasin sudah memenuhi kriteria Baik.

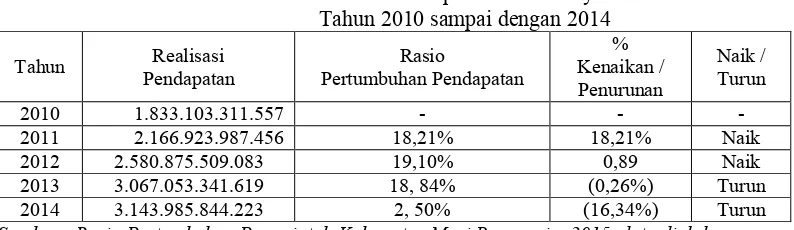

4.1.2 Analisis Pertumbuhan Pendapatan Pemerintah Kabupaten Musi Banyuasin

Berikut ini perhitungan rasio pertumbuhan pendapatan Pemerintah Kabupaten Musi Banyuasin Tahun 2010 sampai dengan 2014:

Tabel 4.2

Rasio Pertumbuhan Pendapatan Pemerintah Kabupaten Musi Banyuasin

Tahun 2010 sampai dengan 2014

Tahun Pendapatan Realisasi Pertumbuhan Pendapatan Rasio Kenaikan / % Penurunan

Naik / Turun

2010 1.833.103.311.557 - - -

2011 2.166.923.987.456 18,21% 18,21% Naik

2012 2.580.875.509.083 19,10% 0,89 Naik

2013 3.067.053.341.619 18, 84% (0,26%) Turun

2014 3.143.985.844.223 2, 50% (16,34%) Turun

Sumber : Rasio Pertumbuhan Pemerintah Kabupaten Musi Banyuasin, 2015, data diolah

Berdasarkan Tabel 4.2 tentangperhitungan rasio pertumbuhan pendapatandari Tahun 2010 sampai 2014kinerja pendapatan Kabupaten Musi Banyuasin mengalami naik turunatau fluktuasi.

Pada Tahun 2011 pertumbuhan pendapatan Kabupaten Musi Banyuasin mengalami peningkatan dari tahun sebelumnya yaitu sebesar 18,21%.Pada Tahun 2012 mengalami peningkatan lagi yaitu sebesar 0,89% dengan rasio pertumbuhan sebesar 19,10%. Pada tahun 2013 mengalami penurunan sebesar 0,26% dengan rasio pertumbuhan sebesar 18,84% dan pada Tahun 2014 mengalami penurunan yaitu sebesar 16,34%.Penurunan ini disebabkan oleh penerimaan dari dana bagi hasil dari provinsi dan dari hasil bagi pajak hanya sebesar 48%. Rasio pertumbuhan

pendapatan pada Tahun 2013 sebesar 18,84% menjadi 2,50% pada Tahun 2014. Namunberdasarkan indikator rasio pertumbuhan pendapatan daerah, dapat dikatakan baik apabila realisasi pendapatan daerah lebih besar dari yang dianggarkan. Maka pertumbuhan pendapatan daerah sudah dikatakan baik karena dari Tahun 2012 sampai dengan Tahun 2014 realisasi pendapatan yang tercapai selalu melebihi jumlah yang di anggarkan atau ditargetkan.

4.1.3 Analisis Rasio Keuangan Pemerintah Kabupaten Musi Banyuasin

4.1.3.1 Rasio Derajat Desentralisasi

Berikut ini perhitungan rasio derajat desentralisasi Pemerintah Kabupaten Musi Banyuasin Tahun 2010 sampai dengan 2014 :

Tabel 4.3

Rasio Derajat Desentralisasi

Pada Pemerintah Kabupaten Musi Banyuasin Tahun 2012 sampai dengan 2014

2012 96.732.351.087 2.580.875.509.083 3, 75% Belum Mandiri 2013 112.649.472.590 3.067.053.341.619 3, 67% Belum Mandiri 2014 172.924.886.330 3.143.669.713.585 5, 50% Belum Mandiri

Rata-Rata 4,03% Belum Mandiri

Sumber : Rasio Derajat Desentralisasi Pemerintah Kabupaten Musi Banyuasin,2015, data diolah

Berdasarkan Tabel 4.3 di atas dapat dilihat bahwa perhitungan rasio derajat desentralisasi dapat diketahui bahwa analisis rasio keuangan yang dihitung dengan menggunakan rasio derajat desentralisasi Tahun 2010 sebesar 3,49% dimana rasio derajat desentralisasi menunjukkan belum mandiri karena kurang dari 50%.Pada Tahun 2011 rasio derajat desentralisasi mengalami peningkatan dengan rasio sebesar 3,72% dimana rasio derajat desentralisasi menunjukkan belum mandiri karena kurang dari 50%. Tahun 2012 sebesar 3,75% dimana rasio derajat desentralisasi menunjukkan bahwa belum mandiri karena kurang dari 50%. Rasio derajat desentralisasi pada Tahun 2013 dibandingkan pada tahun sebelumnya mengalami penurunan yakni dengan rasio sebesar 3,67% yang

menunjukkan bahwa rasio tersebut belum mandiri karena kurang dari 50%. Pada Tahun 2014 rasio derajat desentralisasi sebesar 5,50% mengalami kenaikan dari tahun sebelumnya.Namun rasio tersebut belum bisa dikatakan mandiri karena masih kurang dari 50%. Kinerja pengelolaan anggaran pendapatan Pemerintah Kabupaten Musi Banyuasin secara rata-rata sebesar 4,03% dengan kriteria belum mandiri karena belum mencapai persentase lebih dari 50%.Hal ini berarti pemerintah Kabupaten Musi Banyuasin belum mandiri.

4.1.3.2 Rasio Kemandirian Keuangan

Berikut ini perhitungan rasio kemandirian keuangan Pemerintah Kabupaten Musi Banyuasin Tahun 2010 sampai dengan 2014 :

Tabel 4.4

Rasio Kemandirian Keuangan Pada Pemerintah Kabupaten Musi Banyuasin

Tahun 2010 sampai dengan 2014

Tahun PAD Total Pendapatan Daerah Rasio (%) Kriteria

2010 64.030.061.006 1.833.103.311.557 3,49% Rendah Sekali(<25%) 2011 80.664.883.689 2.166.923.987.456 3,72% Rendah Sekali(<25%) 2012 96.732.351.087 2.580.875.509.083 3, 75% Rendah Sekali(<25%) 2013 112.649.472.590 3.067.053.341.619 3, 67% Rendah Sekali(<25%) 2014 172.924.886.330 3.143.669.713.585 5, 50% Rendah Sekali(<25%) Rata-Rata 4,03% Rendah Sekali(<25%) Sumber : Rasio Kemandirian Pemerintah Kabupaten Musi Banyuasin, 2015 data diolah.

Berdasarkan Tabel 4.4 di atas dapat dijelaskan bahwa analisis rasio keuangan yang dihitung dengan menggunakan rasio kemandirianTahun 2010 sebesar 3,49% dimana rasio kemandirian menunjukkan belum mandiri karena kurang dari 25%.Pada Tahun 2011 rasio kemandirian mengalami peningkatan dengan rasio sebesar 3,72% dimana rasio kemandirian menunjukkan belum mandiri karena kurang dari 25%. Tahun 2012 sebesar 3,75% dimana rasio kemandirian menunjukkan bahwa belum mandiri karena kurang dari 25%. Rasio derajat desentralisasi pada Tahun 2013 dibandingkan pada tahun sebelumnya mengalami penurunan yakni dengan rasio sebesar 3,67% yang menunjukkan

4.1.3.3 Rasio Efektivitas dan Efisiensi Pajak Daerah

Berikut ini perhitungan rasio efektivitas pajak daerah Pemerintah Kabupaten Musi Banyuasin Tahun 2010 sampai dengan 2014:

Tabel 4.5

Rasio Efektivitas Pajak Daerah Pada Pemerintah Kabupaten Musi Banyuasin

Tahun 2010 sampai dengan 2014

Tahun Pajak Daerah Realisasi Pajak Daerah Target Efektivitas Rasio Kriteria 2010 8.214.780.518 4.619.325.000 117,84% Sangat Efektif(>100%) 2011 20.157.106.354 14.065.575.000 143,31% Sangat Efektif(>100%) 2012 18.394.708.288 20.471.250.000 89, 86% Cukup efektif(80-90%) 2013 27.186.951.410 29.830.840.000 91, 14% Efektif(90-100%) 2014 61.581.296.010 56.326.812.000 109, 33% Sangat Efektif(>100%)

Rata-Rata 110,30% Sangat Efektif(>100%) Sumber : Rasio Efektivitas Pajak Daerah Kabupaten Musi Banyuasin, 2015, data diolah

Berdasarkan Tabel 4.5 di atas, dapat dilihat bahwa perhitunganrasio efektivitas pajak daerah pada Tahun 2010 sebesar 117,84% dimana rasio tersebut menunjukkan sangat efektif karena persentase yang diperoleh sudah melebihi 100%.Pada Tahun 2011 sebesar 143,31% dimana rasio tersebut menunjukkan sangat efektif karena persentase yang dioperoleh sudah melebihi 100%.Pada Tahun 2012 sebesar 89,86% dimana rasio tersebut menunjukkan kriteria cukup efektif karena persentasenya sudah mencapai lebih dari 80%.Pada Tahun 2013 sebesar 91,14% dimana rasio tersebut menunjukkan kriteria efektif karena persentasenya sudah mencapai lebih dari 90% dan pada Tahun 2014 sebesar 109,33% dimana rasio tersebut menunjukkan sangat efektif karena persentase yang diperoleh sudah melebihi 100%. Dengan demikian dapat dikatan bahwa dari tahun ke tahun rasio efektivitas pajak daerah semangkin

meningkat, rasio efektivitas pajak daerah dinilai dari indikator rasio efektivitas pajak daerah sudah sangat efektif dan akan berdampak pada peningkatan penerimaan APBD dan Pendapatan Asli Daerah (PAD) Kabupaten Musi Banyuasin. Rasio terbesar terjadi pada Tahun 2011 sebesar 143,31% dan rasio terkecil pada tahun 2012 sebesar 89, 6% dengan rata-rata rasio efektivitas sebesar 96,78%. Dari tahun 2010 sampai dengan 2014 realisasi pajak daerah semakin meningkat serta rata-rata persentase yang dihasilkan sangat efektif. Salah satu penyebab terjadi karena penagihan dilakukan secara langsung kepada masyarakat sehingga berdampak baik terhadap pencapaian realisasi pajak daerah yang diperoleh.

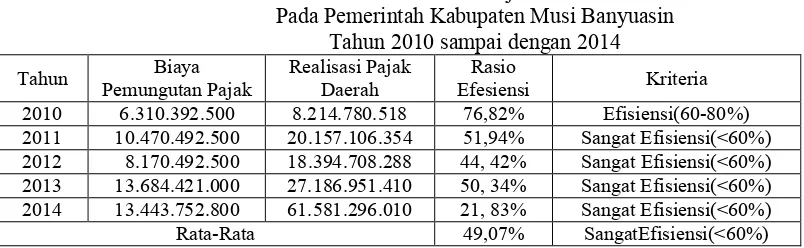

Berikut ini perhitungan rasio efisiensi pajak daerah Pemerintah Kabupaten Musi Banyuasin Tahun 2010 sampai dengan 2014 :

Tabel 4.6

Rasio Efisiensi Pajak Daerah

Pada Pemerintah Kabupaten Musi Banyuasin Tahun 2010 sampai dengan 2014

Berdasarkan Tabel 4.6 di atas, dapat dilihat bahwa perhitungan rasio efisiensi pajak daerah Tahun 2010 sebesar 76,82% dengan demikian dinilai dengan indikator maka kriterianya efisien karena persentase rasio efisiensi yang diperoleh antara 60-80%. Tahun 2011 rasio efisiensi pajak daerah sebesar 51,94% dengan demikian maka kriterianya sangat efisien karena persentase rasio efisiensi yang diperoleh kurang dari 60%.Tahun 2012 rasio efisiensinya sebesar 44,42% dengan demikian maka kriterianya sangat efisien karena persentase rasio efisiensi yang diperoleh kurang dari 60%. pada Tahun 2013 mengalami kenaikan

menjadi 50,34% dimana rasio tersebut menunjukkan sangat efisien karena persentasenya kurang dari 60% dan pada Tahun 2014 mengalami penurunan yaitu rasio efisiensinya adalah 21,83%.Hal ini menunjukkan bahwa rasio efisiensi pajak daerah tersebut sangat efisien karena persentasenya kurang dari 60%.

4.2. Analisis Kinerja Belanja Pemerintah Kabupaten Musi Banyuasin

4.2.1. Analisis Varians (Selisih) Belanja

Berikut ini perhitungan rasio varians anggaran belanja Pemerintah Kabupaten Musi Banyuasin Tahun 2010 sampai dengan 2014:

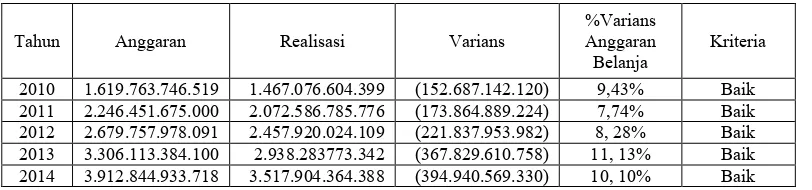

Tabel 4.7

Rasio Varians Anggaran Belanja Daerah Pada Pemerintah Kabupaten Musi Banyuasin

Tahun 2010 sampai dengan 2014

Tahun Anggaran Realisasi Varians %Varians Anggaran

Belanja Kriteria 2010 1.619.763.746.519 1.467.076.604.399 (152.687.142.120) 9,43% Baik 2011 2.246.451.675.000 2.072.586.785.776 (173.864.889.224) 7,74% Baik 2012 2.679.757.978.091 2.457.920.024.109 (221.837.953.982) 8, 28% Baik 2013 3.306.113.384.100 2.938.283773.342 (367.829.610.758) 11, 13% Baik 2014 3.912.844.933.718 3.517.904.364.388 (394.940.569.330) 10, 10% Baik

Sumber : Rasio Varians Anggaran Belanja Daerah Pemerintah Kabupaten Musi Banyuasin,2015, data diolah

Berdasarkan Tabel 4.7 di atas, dapat dilihat bahwa perhitungan rasio varians anggaran belanja di atas pada Tahun 2010 sebesar Rp. 152.687.142.120 dengan persentase varians anggaran belanja 9,43% dimana menunjukkan bahwarasio tersebut baik karena realisasi lebih kecil dari yang dianggarkan. Pada Tahun 2011 sebesar Rp. 173.864.889.224 dengan persentase varians anggaran belanja 7,74% dimana menunjukkan bahwarasio tersebut baik karena realisasi lebih kecil dari yang dianggarkan. Tahun 2012 sebesar Rp. 221.837.953.982dengan persentase varians anggaran belanja 8,28% dimana menunjukkan bahwarasio tersebut baik karena

realisasi lebih kecil dari yang dianggarkan.Rasio varians anggaran belanja pada Tahun 2013 sebesar Rp. 367.829.610.758 dengan persentase 11,13% dimana menunjukan bahwa rasio varians anggaran belanja tersebut juga baik karena realisasinya lebih kecil dari yang dianggarkan.Kemudian rasio varians anggaran pendapatan pada Tahun 2014 sebesar Rp. 394.940.569.330dengan persentase 10,10% yang mana menunjukkan bahwa rasio anggaran belanja tersebut juga baik.

4.2.2. Analisis Pertumbuhan Belanja

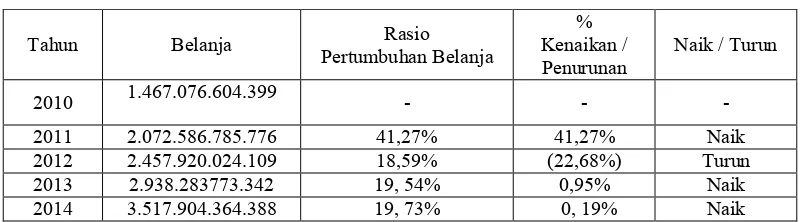

Tabel 4.8

Rasio Pertumbuhan Belanja Daerah Pada Pemerintah Kabupaten Musi Banyuasin

Tahun 2010 sampai dengan 2014

Tahun Belanja Pertumbuhan Belanja Rasio Kenaikan / %

Penurunan Naik / Turun

2010 1.467.076.604.399 - - -

2011 2.072.586.785.776 41,27% 41,27% Naik

2012 2.457.920.024.109 18,59% (22,68%) Turun

2013 2.938.283773.342 19, 54% 0,95% Naik

2014 3.517.904.364.388 19, 73% 0, 19% Naik

Sumber : Rasio Pertumbuhan Belanja Daerah Kabupaten Musi banyuasin, 2015, data diolah

Berdasarkan Tabel 4.9 di atas tentangperhitungan rasio pertumbuhan belanja dari Tahun 2010 sampai 2014 bahwa kinerja belanja Kabupaten Musi Banyuasi mengalami kenaikandengan rasio pertumbuhan belanjapada Tahun 2011 sebesar 41,27%. Tahun 2012 mengalami penurunan yaitu sebesar 22,58% dengan rasio sebesar 18,59%. Pada tahun 2013 sebesar 19,54% menjadi 19,73% pada Tahun 2014, dinilai dari indikator rasio pertumbuhan yang kriterianya apabila realisasi belanja yang dicapai lebih kecil dari yang dianggarkan maka dapat dikatakan baik pertumbuhan belanjanya. Hal ini dapat dilihat bahwa realisasi yang dihasilkan selalu lebih kecil dari yang dianggarkan setiap tahunnya, maka pertumbuhan belanja daerah pada Pemerintah Kabupaten Musi Banyuasin dapat kategorikan sudah baik. Naik/turunnya pertumbuhan belanja tergantung pada realisasi belanja, karena dari hasil realisasi belanja tersebut baru dapat di manfaatkan untuk belanja daerah. 4.2.3. Analisis Keserasian Belanja

Rasio keserasiaan belanja ini menggambarkan bagaimana pemerintah daerah memprioritaskan alokasi dananya pada belanja secara optimal. Dengan penilaian jika rasio keserasiaan belanja <100% maka dikategorikan baik pengalokasian dana belanja tersebut. Sebaliknya jika rasio keserasian belanja >100% maka dikategorikan belum baik pengalokasiaan dana belanja tersebut, serta berdasarkan wawancara dengan Kepala Bidang Akuntansi Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Musi Banyuasin (2016) bahwa jika persentase rasio dari belanja langsung lebih besar dari persentase rasio belanja tidak langsung maka keserasian belanja dikatakan semakin baik.

4.2.3.1.Analisis Belanja Langsung Terhadap Total Belanja

Berikut ini data tentang rekapitulasi hasil dari perhitungan rasio belanja langsung terhadap total belaja pada Pemerintah Kabupaten Musi Banyuasin yang dibuat dalam bentuk tabel, yaitu: Tabel 4.9

Rasio Belanja Langsung Terhadap Total Belanja Pada Pemerintah Kabupaten Musi banyuasin

Tahun 2010 sampai dengan 2014

Tahun Belanja Langsung Total Total Belanja Rasio Belanja Langsung % Terhadap Total Belanja 2010 935.425.302.985 1.467.076.604.399 63,76% 2011 1.428.900.501.700 2.072.586.785.776 68,94% 2012 1.769.607.473.168 2.457.920.024.109 72,00% 2013 2.024.980.554.934 2.938.283.773.342 68,92% 2014 2.361.689.789.682 3.517.904.364.388 67,13%

Rata-Rata 68,15%

Berdasarkan Tabel 4.9 di atas tentangperhitungan rasio belanja langsung terhadap total belanja rata-rata rasio belanja langsung terhadap total belanja sebesar 68,15% rasio ini dapat dikatakan baik atau pengalokasiaan dana tersebut sudah dilakukan dengan baik karena kurang <100%.

4.2.3.2. Analisis Belanja Tidak langsung Terhadap Total Belanja

Berikut ini perhitungan rasio belanja tidak langsungterhadap total belanja Pemerintah Kabupaten Musi Banyuasin Tahun 2010 sampai dengan 2014:

Tabel 4.10

Rasio Belanja Tidak LangsungTerhadap Total Belanja Pada Pemerintah Kabupaten Musi banyuasin

Tahun 2010 sampai dengan 2014

Tahun Belanja Tidak Langsung Total Total Belanja LangsungTerhadap Total %Rasio Belanja Tidak Belanja

2010 531.651.301.414 1.467.076.604.399 36,24% 2011 643.686.284.076 2.072.586.785.776 36,01% 2012 688.312.550.941 2.457.920.024.109 28, 00% 2013 913.303.218.408 2.938.283.773.342 31, 08% 2014 1.156.214.574.706 3.517.904.364.388 32, 87%

Rata-Rata 32,84%

Sumber : Rasio Belanja Tidak Langsung Terhadap Total Belanja Pemerintah Kabupaten Musi banyuasin, 2015, data diolah

Berdasarkan Tabel 4.10 di atas, maka dapat dijelaskan bahwa rata-rataperhitungan rasio belanja tidak langsung terhadap total belanja sebesar dari Tahun 2010 sampai 2014 sebesar 32,84%.Rasio ini dapat dikatakan baik atau pengalokasiaan dana tersebut sudah dilakukan dengan baik karena <100%. Keserasian Belanja pada Pemerintah Kabupaten Musi Banyuasin ini sudah baik karena hasil rasio belanja langsung dan hasil rasio belanja tidak langsung dari Tahun 2010 sampai dengan Tahun tahun 2014 selalu <100%.

Serta pengalokasiaan dana yang ada lebih besar dimanfaatkan untuk kepentingan masyarakat.

4.2.3.3.Rasio Efisiensi Belanja

Pemerintah daerah dinilai telah melakukan efisiensi anggaran jika rasio efesiensinya kurang dari 100%. Sebaliknya jika melebihi 100 % maka mengindikasikan terjadinya pemborosan anggaran.

Berikut ini perhitungan rasio efisiensi belanja Pemerintah Kabupaten Musi Banyuasin tahun 2010 sampai dengan 2014:

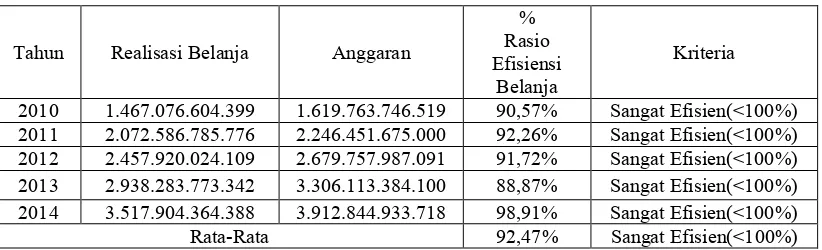

Tabel 4.11 Rasio Efesiensi Belanja

Pada Pemerintah Kabupaten Musi banyuasin Tahun 2010 sampai dengan 2014

Tahun Realisasi Belanja Anggaran

% Rasio Efisiensi

Belanja

Kriteria

Berdasarkan Tabel 4.11 di atas, dapat dilihat bahwa Tahun 2010rasio efisiensinya sebesar 90,57%dengan kriteria sangat efisien karena persentase rasio efisiensi yang dihasilkan kurang dari 100%. Tahun 2011 rasio efisiensinya sebesar 92,26% dengan kriteria sangat efisien karena persentase rasio efisiensi yang dihasilkan kurang dari 100%.Tahun 2012 rasio efisiensinya sebesar 91,72% dengan kriteria sangat efisien karena persentase rasio efisiensi yang dihasilkan kurang dari 100%. pada Tahun 2013 mengalami kenaikan menjadi 88,87% dengan kriteria sangat efisien karena rasio yang dihasilkan kurang dari 100% dan pada Tahun 2014 rasio efisiensinya adalah 98,91% juga sangat efisien karena persentase rasio efisiensi belanja daerah kurang dari 100%. Dari Tahun 2010 sampai dengan 2014 rasio efisiensi belanja daerah sangat efisien dimana rata-rata rasio efisiensi hanya sebesar 92,47% dimana persentase rasio tersebut menunjukkan kurang dari 100%.Hal ini terjadi karena realisasi belanja selalu lebih kecil dari yang dianggarkan itu berarti pemerintah sudah melakukan penghematan terhadap anggaran belanja dan berusaha agar tidak terjadinya pemborosan anggaran. Hal ini berdampak positif terhadap realisasi belanja daerah yang secara langsung berdampak positif terhada APBD dan PAD Kabupaten Musi Banyuasin.

4.3 Analisis Kinerja Pendapatan dan Belanja dalam Menilai Akuntabilitas Kinerja Keuangan Pada Pemerintah Daerah Kabupaten Musi Banyuasin

Sebagai alat akuntabilitas publik, penggunaan anggaran harus dapat dipertanggungjawabkan dengan menggunakan hasil dari dibelanjakannya dana publik tersebut. Sehingga pada akhirnya dapat diperoleh gambaran mengenai kinerja instansi pemerintah.

l A

kunt

ani

ka

,

V

ol

. 3, N

o. 1 , J

anua

ri

- J

uni

2017

IS

S

N

:

2407-1072

Tahun

Kinerja Pendapatan

Varians Kriteria Pertumbuhan Naik/ Turun

Rasio Keuangan

DDF Kriteria Kemandirian Kriterian

Efektivi-tas Pajak

Daerah

Kriteria

Eisiensi Pajak Daerah

Kriteria

2010 buhan Naik/Turun - - 3,49% Belum

Mandiri

3,49% Rendah

Sekali

117,84% Sangat Efektif

76,82% Eisiensi

2011 3,72% Belum

Mandiri

3,72% Rendah

Sekali

143,31% Efektif 51,94% Sangat

Eisiensi

2012 255.215.056.411 Baik 19,10% Naik 3, 75% Belum

Mandiri

3, 75% Rendah

Sekali

89, 86% Cukup

efektif

44, 42% Sangat Eisiensi

2013 136.762.256.425 Baik 18, 84% Turun 3, 67% Belum

Mandiri

3, 67% Rendah

Sekali

91, 14% Efektif 50, 34% Sangat Eisiensi

2014 (323.221.665.811) Kurang Baik 2, 50% Turun 5, 50% Belum

Mandiri

5, 50% Rendah

Sekali

109, 33% Sangat Efektif

21, 83% Sangat Eisiensi

Rata-rata

- - - - 4,03% Belum

Mandiri

4,03% Belum

Mandiri

110,30% Sangat Efektif

49,07% Sangat Eisiensi Sumber: Rekapitulasi Kinerja PendapatanPemerintah Kabupaten Musi Banyuasin, 2015, data diolah

Tabel 4.12

l A

kunt

ani

ka

,

V

ol

. 3, N

o. 1 , J

anua

ri

- J

uni

2017

IS

S

N

:

2407-1072

15

Tahun

Kinerja Pendapatan

Varians Kriteria Pertumbuhan Naik/Turun Keserasian Belanja

Belanja Kriteria Kemandirian Kriterian

2010 (152.687.142.120) Baik - - Langsung Belanja Tidak Langsung Eisiensi Belanja Kriterian

2011 (173.864.889.224) Baik 41,27% Naik 68,94% 36,01% 92,26% Sangat Eisien

2012 (221.837.953.982) Baik 18,59% Turun 72,00% 28, 00% 91,72% Sangat Eisien

2013 (367.829.610.758) Baik 19, 54% Naik 68,92% 31, 08% 88,87% Sangat Eisien

2014 (394.940.569.330) Baik 19, 73% Naik 67,13% 32, 87% 98,91% Sangat Eisien

Rata-rata - - - - 68,15% 32,84% 92,47% Sangat Eisien

Sumber: Rekapitulasi Kinerja Belanja Daerah Kabupaten Musi Banyuasin, data 2015, diolah

Tabel 4.13

Berdasarkan data Tabel 4.12 di atas, maka dapat dijelaskan kinerja pendapatan dihitung berdasarkan varians anggaran pendapatan menunjukkan bahwa pendapatan pada Pemerintah Kabupaten Musi Banyuasin sudah cukup baik dari Tahun 2010 sampai dengan 2014 rata-rata realisasi pendapatan lebih besar dari anggaran yang ditentukan. Rasio pertumbuhan pendapatan daerah Kabupaten Musi Banyuasin pada Tahun 2011 sebesar 18,21%, mengalami peningkatan pada Tahun 2012 dengan rasio pertumbuhan 19,10%.PadaTahun 2013 mengalami penurunan dengan rasio sebesar 18,84% dan pada Tahun 2014 mengalami penurunan yaitu dengan rasio sebesar 2,50%. Berdasarkan perhitungan dapat dikatakan bahwa pertumbuhan pendapatan daerah belum cukup baik dikarenakan 5 (lima) tahun terakhir mengalami fluktuasi. Rasio derajat desentralisasikinerja pendapatan Pemerintah Kabupaten Musi Banyuasin secara rata-rata sebesar 4,03% yang berarti belum baik. Hal ini berarti pemerintah Kabupaten Musi Banyuasin belum mandiri.Rasio kemandirian keuangan secara rata-rata perhitungan rasio kemandirian keuangan Daerah sebesar 4,03% dengan kriteria rendah sekali. Hal ini berarti bahwa pemerintah Kabupaten Musi Banyuasin belum cukup baik.Rasio efektivitas pajak daerah sangat efektif. Rasio terbesar terjadi pada Tahun 2011 sebesar 143,31% dan rasio terkecil pada tahun 2012 sebesar 89, 86% dengan rata-rata rasio efektivitas sebesar 110,30%.Rasio efisiensi pajak daerah.Pelaksanaan pemungutan pajak daerah sangat efisien dimana rata-rata rasio efisiensi hanya sebesar 49,07%. Hal ini berdampak positif terhadap realisasi penerimaan pajak daerah yang secara langsung berdampak positif terhadap APBD dan PAD Kabupaten Musi Banyuasin. Rasio terendah terjadi pada Tahun 2014 sebesar 21,83% dan rasio tertinggi terjadi pada Tahun 2010 sebesar 76,82%.

Berdasarkan data pada Tabel 4.13, maka dapat dijelaskan bahwa kinerja belanja daerah Kabupaten Musi Banyuasin dihitung berdasarkan rasio varians belanja sudah cukup baik karena setiap tahunnya realisasi belanja selalu lebih kecil dari target yang ditentukan. Dihitung dengan analisis pertumbuhan belanja, perhitungan rasio pertumbuhan belanja dari Tahun 2010 sampai 2014 bahwa kinerja belanja Kabupaten Musi Banyuasi mengalami penurunan. Pada Tahun 2011 sebesar 41,27%. Tahun 2012 mengalami penurunan yaitu sebesar 22,58% dengan rasio sebesar 18,59%.Pada

Tahun 2013 sebesar 19,54% menjadi 19,73% pada Tahun 2014. Dihitung dengan analisis keserasian belanja bahwa Keserasian Belanja pada Pemerintah Kabupaten Musi Banyuasin ini sudah baik karena hasil rasio belanja langsung dan hasil rasio belanja tidak langsung dari Tahun 2010 sampai dengan Tahun 2014 selalu <100%. Serta pengalokasiaan dana yang ada lebih besar dimanfaatkan untuk kepentingan masyarakat.Hal ini dapat dilihat hasil dari rasio belanja barang dan jasa rata-rata sebesar 24,13% dan hasil rasio belanja modal rata-rata sebesar 40,49%.Hal ini menunjukan bahwa hasil rata-rata rasio belanja langsung lebih besar dari hasil rata-rata rasio belanja tidak langsung.

5. SIMPULAN DAN SARAN 5.1. Simpulan

Berdasarkan hasil analisis dan pembahasan tentang kinerja pengelolaan anggaran pendapatan dan belanja daerah (APBD) pada bab sebelumnya, maka dapat dikemukakan beberapa simpulan sebagai berikut:

1. Kinerja Pendapatan pada Pemerintah Kabupaten Musi Banyuasin berdasarkan realisasinya sudah baik, dilihat dari pertumbuhan dan kemandirian keuangan masih rendah sekali atau belum mandiri. Namun dinilai dari analisis rasio efektivitas dan efisiensi sudah sangat efektif dan sangat efisiensi.

2. Kinerja Belanja Pemerintah Kabupaten Musi Banyuasin dapat disimpulkan bahwa Pemerintah Kabupaten Musi Banyuasin dalam menentukan anggaran belanja sudah baik

5.2 Saran

Berdasarkan simpulan di atas, maka Penulis memberikan saran yang nantinya dapat membantu serta bermanfaat bagi Pemerintah Kabupaten Musi Banyuasin sebagai berikut : 1. Pemerintah Kabupaten Musi Banyuasin

sebaiknya melaksanakan tertib penetapan pajak yang harus dibayar oleh wajib pajak, tertib dalam pemungutan pajak, tertib dalam administrasi dan tertib dalam penyetoran, serta mengadakan pendekatan kepada wajib pajak agar memenuhi kewajibannya melalui kegiatan penyuluhan, dan lain sebagainya.

masih sangat diperlukan dalam rangkamewujudkan kemampuan keuangan daerah Kabupaten Musi Banyuasin yang baik/mandiri.

3. Perusahaan daerah yang merupakan salah satu sumberpemasok dana ke kas daerah harus lebih profesional dalammelaksanakan tugasnya, sehingga kontribusinya terhadap Anggaran Pendapatan dan Belanja Daerah (APBD)dan Pendapatan Asli Daerah (PAD), sehingga dapat meningkatkan pendapatan daerah.

DAFTAR PUSTAKA

Bastian, Indra.2012. Sistem Akuntansi Sektor Publik. Jakarta:Salemba Empat.

Halim, Abdul. 2012. Akuntansi Sektor Publik. Jakarta : Salemba Empat.

Mardiasmo. 2012. Akuntansi Sektor Publik. Yogyakarta: Andi

Mahmudi, 2010. Analisis Laporan Keuangan Pemerintah Daerah. Unit Penerbit dan Percetakan STIM YKPN, Yogyakarta.

Mahsun, Mohammad. 2012. Pengukuran Kinerja Sektor Publik.Yogyakarta : BPFE

Mulyadi. 2012. Akuntansi Manajemen Konsep, Manfaat dan Rekayasa Jakarta: Salemba Empat.

Nordiawan, Deddi. 2011. Akuntansi Sektor Publik. Jakarta: Salemba Empat.

Peraturan Pemerintah Republik Indonesia Nomor 105 tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah.

Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah.

Permendagri Nomor 13 Tahun 2006 tentang

Pedoman Pengelolaan Keuangan Daerah.

Pusat Pendidikan dan Pelatihan BPKP.2007.

Modul Akuntabilitas Instansi Pemerintah (Revisi). Jakarta: Badan Pengawasan Keuangan dan Pembangunan.

Sugiyono. 2012. MetodePenelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta

Undang-undang Republik Indonesia Nomor 2 Tahun 2015tentang Pemerintahan Daerah.

2004. Jakarta: Direktorat Jenderal Otonomi Daerah.