BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan desain penelitian kausal. Desain penelitian kausal merupakan desain penelitian yang bertujuan menganalisis hubungan sebab akibat antara satu variabel dengan variabel lainnya. Penelitian ini menguji pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Sisa Lebih Perhitungan Anggaran (SiLPA) terhadap Perilaku Oportunistik Penyusunan Anggaran.

3.2 Defenisi Operasional dan Pengukuran Variabel

Variabel-variabel dalam penelitian ini terdiri dari variabel dependen yaitu perilaku oportunistik penyusun anggaran dan variabel independen yaitu PAD, DAU dan SiLPA.

3.2.1 Variabel Dependen

sesuai dengan preferensi diri atau kelompoknya, sehingga nilai OPA menggambarkan besaran self-interest penyusun anggaran. Pengukuran OPA dikembangkan dari penelitian Abdullah (2012), namum penelitian ini menggunakan pengukuran OPA Abdullah (2012) yang telah dikembangkan oleh Parwati (2015) yaitu dengan menghilangkan peningkatan anggaran legislatif dan menggantinya dengan peningkatan belanja hibah dan bansos dari tahun sebelumnya ke tahun berjalan dengan tahap pengukuran sebagai berikut:

1. Menghitung spread alokasi anggaran belanja dari APBD tahun berjalan ke tahun sebelumnya. Perhitungan spread(Δ) = APBD tahun berjalan (t) – APBD tahun sebelumnya (t-1). Sektor yang diamati adalah pendidikan, kesehatan, pekerjaan umum, hibah dan bansos, yaitu :

a) ΔPdk yaitu penurunan alokasi untuk belanja pendidikan b) ΔKes yaitu penurunan alokasi untuk belanja kesehatan c) ΔPU yaitu kenaikan alokasi untuk belanja PU

d) ΔHibah yaitu kenaikan alokasi untuk belanja hibah e) ΔBansos yaitu kenaikan alokasi untuk belanja bansos.

Semua kenaikan dan penurunan alokasi tersebut dinyatakan dalam satuan rupiah dan bertanda positif, namun jika yang terjadi sebaliknya atau tidak terjadi perubahan seperti di atas maka diberi nilai 0 (nol).

3.2.2 Variabel Independen

Variabel independen pada penelitian ini yang mempengaruhi OPA terdiri dari tiga variabel yaitu Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Sisa Lebih Perhitungan Anggaran (SiLPA).

1. Pendapatan Asli Daerah (PAD)

PAD merupakan pendapatan daerah yang terdiri dari Pajak Daerah, Retribusi Daerah, Pendapatan dari Laba Perusahaan Daerah dan lain-lain pendapatan. Pengukuran PAD menggunakan spread PAD (Δ PAD) adalah perubahan naik atau turunnya PAD dari APBD tahun berjalan (t) ke APBD tahun sebelumnya (t-1) (Abdullah, 2012).

2. Dana Alokasi Umum (DAU)

DAU adalah transfer yang bersifat umum dari Pemerintah Pusat ke Pemerintah Daerah untuk menunjang pelaksanaan desentraliasi (Halim, 2007). Jumlah keseluruhan DAU untuk masing-masing Kabupaten/Kota dapat dilihat dari pos dana perimbangan dalam APBD. Pengukuran DAU dengan menggunakan spread Dana Alokasi Umum (Δ DAU) dari APBD tahun berjalan (t) ke APBD tahun sebelumnya (t-1) (Sularso dkk., 2014). 3. Sisa Lebih Perhitungan Anggaran (SiLPA)

SiLPA diukur dengan spread SiLPA (ΔSiLPA) dari APBD tahun berjalan (t) ke APBD tahun sebelumnya (t-1) (Sularso dkk., 2014).

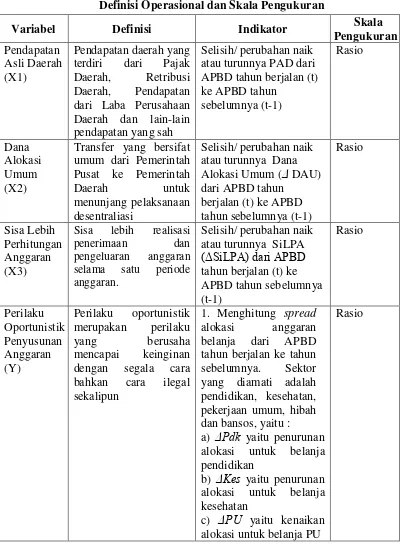

Tabel 3.1

Definisi Operasional dan Skala Pengukuran

Variabel Definisi Indikator Skala

Pengukuran Pendapatan

Asli Daerah (X1)

Pendapatan daerah yang terdiri dari Pajak Daerah, Retribusi Daerah, Pendapatan dari Laba Perusahaan Daerah dan lain-lain pendapatan yang sah

Selisih/ perubahan naik atau turunnya PAD dari APBD tahun berjalan (t) ke APBD tahun

Transfer yang bersifat umum dari Pemerintah Pusat ke Pemerintah

Daerah untuk menunjang pelaksanaan

desentraliasi

Selisih/ perubahan naik atau turunnya Dana Alokasi Umum (Δ DAU) dari APBD tahun

berjalan (t) ke APBD tahun sebelumnya (t-1)

Rasio

Sisa Lebih Perhitungan Anggaran (X3)

Sisa lebih realisasi penerimaan dan pengeluaran anggaran selama satu periode anggaran.

Selisih/ perubahan naik atau turunnya SiLPA (ΔSiLPA) dari APBD tahun berjalan (t) ke APBD tahun sebelumnya (t-1)

dengan segala cara bahkan cara ilegal sekalipun

1. Menghitung spread

alokasi anggaran belanja dari APBD tahun berjalan ke tahun sebelumnya. Sektor yang diamati adalah pendidikan, kesehatan, pekerjaan umum, hibah dan bansos, yaitu :

a) ΔPdk yaitu penurunan alokasi untuk belanja pendidikan

b) ΔKes yaitu penurunan alokasi untuk belanja kesehatan

c) ΔPU yaitu kenaikan alokasi untuk belanja PU

d) ΔHibah yaitu kenaikan alokasi untuk belanja hibah

e) ΔBansos yaitu kenaikan alokasi untuk belanja bansos

2. Menggabungkan

spread yang

Populasi dalam penelitian ini adalah seluruh APBD Kabupaten/Kota di Provinsi sumatera utara yang terdiri dari 33 kabupaten/ kota untuk kurun waktu 2012-2015. Kabupaten/kota yang ada di Provinsi Sumatera Utara adalah:

1. Kab. Asahan

7. Kab. Mandailing Natal 8. Kab. Nias

11. Kab. Tapanuli Tengah 12. Kab. Tapanuli Utara 13. Kab. Toba Samosir 14. Kota Binjai

15. Kota Medan

16. Kota Pematang Siantar 17. Kota Sibolga

18. Kota Tanjung Balai 19. Kota Padang Sidempuan 20. Kota Tebing Tinggi 21. Kab. Pakpak Bharat 22. Kab. Nias Selatan

23. Kab. Humbang Hasundutan 24. Kab. Serdang Bedagai 25. Kab. Samosir

26. Kab. Batu Bara 27. Kab. Padang Lawas 28. Kab. Padang Lawas Utara 29. Kab. Labuhanbatu Selatan 30. Kab. Labuhanbatu Utara 31. Kab. Nias Utara

Teknik pengambilan sampel dalam penelitian ini dengan menggunakan metode purposive sampling. Pengambilan sampel bertujuan (purposive sampling) dilakukan dengan mengambil sampel dari populasi berdasarkan kriteria tertentu. Kriteria yang digunakan dapat berdasarkan perimbangan (judgement) atau berdasarkan suatu kriteria tertentu.

Adapun kriteria pengambilan sampel dalam penelitian ini adalah:

1. Seluruh Kabupaten/Kota di Provinsi Sumatera Utara yang melaporkan secara

rutin APBD dari Urusan Pendidikan, Urusan Kesehatan, Urusan Pekerjaan Umum selama 4 tahun yaitu tahun 2012 – 2015

2. Seluruh Kabupaten/Kota di Provinsi Sumatera Utara yang melaporkan secara rutin APBD tahun anggaran 2012 – 2015 yang mempublikasikan PAD, SiLPA, DAU, Belaja Hibah, dan Belanja Bansos.

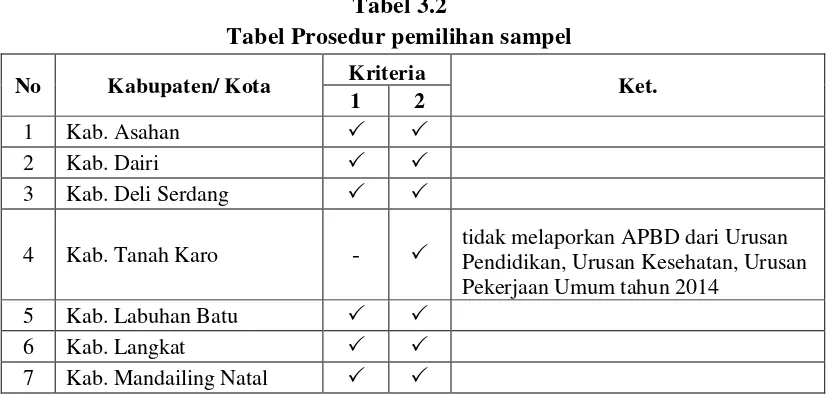

Berdasarkan kriteria yang ditentukan dalam penelitian ini maka sampel diperoleh 25 Kabupaten/kota dari 33 Kabupaten/kota di Provinsi Sumatera Utara. Berikut adalah tabel prosedur pemilihan sampel.

Tabel 3.2

Tabel Prosedur pemilihan sampel

No Kabupaten/ Kota Kriteria Ket. 1 2

1 Kab. Asahan

2 Kab. Dairi

3 Kab. Deli Serdang

4 Kab. Tanah Karo - tidak melaporkan APBD dari Urusan Pendidikan, Urusan Kesehatan, Urusan Pekerjaan Umum tahun 2014

5 Kab. Labuhan Batu

6 Kab. Langkat

8 Kab. Nias - tidak melaporkan APBD dari Urusan Pendidikan, Urusan Kesehatan, Urusan Pekerjaan Umum tahun 2012

9 Kab. Simalungun

10 Kab. Tapanuli Selatan

11 Kab. Tapanuli Tengah - tidak melaporkan APBD dari Urusan Pendidikan, Urusan Kesehatan, Urusan Pekerjaan Umum tahun 2015

12 Kab. Tapanuli Utara

13 Kab. Toba Samosir

14 Kota Binjai - tidak melaporkan APBD dari Urusan Pendidikan, Urusan Kesehatan, Urusan Pekerjaan Umum tahun 2015

15 Kota Medan

16 Kota Pematang Siantar

17 Kota Sibolga - tidak melaporkan APBD dari Urusan Pendidikan, Urusan Kesehatan, Urusan Pekerjaan Umum tahun 2015

18 Kota Tanjung Balai

19 Kota Tebing Tinggi - tidak melaporkan APBD dari Urusan Pendidikan, Urusan Kesehatan, Urusan Pekerjaan Umum tahun 2012

20 Kota Padang Sidempuan - tidak melaporkan APBD dari Urusan Pendidikan, Urusan Kesehatan, Urusan Pekerjaan Umum tahun 2015

21 Kab. Pakpak Bharat

32 Kab. Nias Barat - tidak melaporkan APBD dari Urusan Pendidikan, Urusan Kesehatan, Urusan Pekerjaan Umum tahun 2015

33 Kota Gunung Sitoli

3.4 Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data sekunder, yaitu Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat pihak lain). Sumber data sekunder dalam penelitian ini diperoleh dari situs Direktorat Jenderal Perimbangan Keuangan Kementerian Keuangan yait

3.5 Metode Pengumpulan Data

Metode pengumpulan data dilakukan dengan metode dokumentasi, yaitu metode mengumpulkan data sekunder yang berasal dari laporan keuangan pemerintah Kabupaten/ kota di sumatera utara.

3.6 Teknik Analisis Data

Keseluruhan data yang terkumpul selanjutnya dianalisis untuk memberikan jawaban dari masalah yang dibahas dalam penelitian ini- Dalam menganalisis data, peneliti menggunakan program SPSS. Metode data yang digunakan dalam penelitian ini adalah metode analisis statistik

3.6.1 Statistik Deskriptif

3.6.2 Pengujian Asumsi Klasik

Uji asumsi klasik dilakukan untuk memastikan bahwa sampel yang diteliti terbebas dari gangguan normalitas, multikolonieritas, heteroskedastisitas, dan autokorelasi.

3.6.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Uji normalitas residual dilakukan dengan menggunakan Uji Kolmogorov-Smirnov dengan tingkat signifikansi 5%.

3.6.2.2 Uji Multikoloniearitas

tinggi (karena VIF = 1/tolerance). Nilai cut off yang umum dipakai untuk menunjukkan adanya multikoloniearitas adalah nilai Tolerance < 0.10 atau sama dengan nilai VIF > 10.

3.6.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah Homoskedastisitas atau tidak terjadi heteroskedastisitas. Uji statistik yang digunakan untuk mendeteksi ada tidaknya heteroskedastisitas dalam penelitian ini adalah Uji Glejser. Uji Glejser dilakukan dengan meregresikan variabel bebas terhadap nilai residual mutlaknya dengan probabilitas signifikansi 5%. Suatu model regresi dikatakan tidak mengandung adanya heteroskedastisitas, jika tidak ada satu pun variabel independen yang signifikan secara statistik mempengaruhi variabel dependen.

3.6.2.4 Uji Autokorelasi

korelasi antara kesalahan pengganggu pada periodet dengan kesalahan pengganggu pada periodet-1. Untuk mengetahui ada tidaknya autokorelasi dapat dilihat dari nilai Durbin Watson pada output pengujian. Model regresi terbebas dari autokorelasi jika nilai Durbin Watson hitung terletak di daerah no autocorrelation atau tidak terletak di daerah negative/positive autocorrelation. Penentuan letak tersebut dibantu dengan tabel dL dan dU, sesuai nilai K yang merupakan jumlah variabel.

3.6.3 Analisis Regresi

Alat analisis data dalam penelitian ini menggunakan regresi linier berganda untuk melihat ketergantungan variabel dependen dengan satu atau lebih variabel independen. Persamaan regresi yang digunakan adalah:

Y= α + β1X1 + β2X2 + β3X3 + ε Keterangan :

Y : Perilaku Oportunistik Penyusun Anggaran X1 : Pendapatan Asli Daerah

X2 : Dana Alokasi Umum

X3 : Sisa Lebih Perhitungan Anggaran α : Konstanta.

β : Koefisien Regresi.

3.6.4 Uji Hipotesis

Pengujian hipotesa dilakukan untuk menguji kemampuan variabel independen (Pendapatan Asli Daerah, Dana Alokasi Umum, Sisa Lebih Perhitungan Anggaran) dalarn mempengaruhi variabel dependen yaitu Perilaku Oportunistik Penyusun Anggaran. Secara statistik, setidaknya ini dapat diukur dari nilai koefisien determinasi (R2), nilai statistik F dan nilai statistik t.

3.6.4.1 Uji Koefisien Determinasi

Koefisien determinasi (R2) mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R 2 yang kecil berarti kemampuan variabelvariabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Secara umum, koefisien determinasi untuk data runtut waktu (time series) biasanya mempunyai nilai koefisien determinasi yang tinggi.

3.6.4.2 Uji F

dependen/terikat. Uji F dapat dilakukan dengan melihat nilai signifikansi F pada output hasil regresi menggunakan Stastistical Package for Social Science (SPSS) dengan significance level 0,05 (5%). Jika nilai signifikansi lebih besar dari 0,05 maka hipotesis ditolak(koefisien regresi tidak signifikan), yang berarti secara simultan variabel-variabel bebas tidak mempunyai pengaruh yang signifikan terhadap variabel terikat. Jika nilai signifikansi lebih kecil dari 0,05 maka hipotesis tidak dapat ditolak (koefisien regresi signifikan). Ini berarti bahwa secara simultan variabel-variabel bebas mempunyai pengaruh yang signifikan terhadap variabel terikat.

3.6.4.3 Uji t

BAB IV

HASIL PEMBAHASAN

4.1.Gambaran Umum

Di dalam bab ini disajikan analisis terhadap data yang telah diperoleh selama pelaksanaan penelitian. Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi linier berganda. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft Excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi linear berganda. Pengujian asumsi klasik, regresi linear berganda digunakan dengan menggunakan software SPSS. Penelitian dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output sesuai metode analisis data yang telah ditentukan.

4.2.Hasil Penelitian

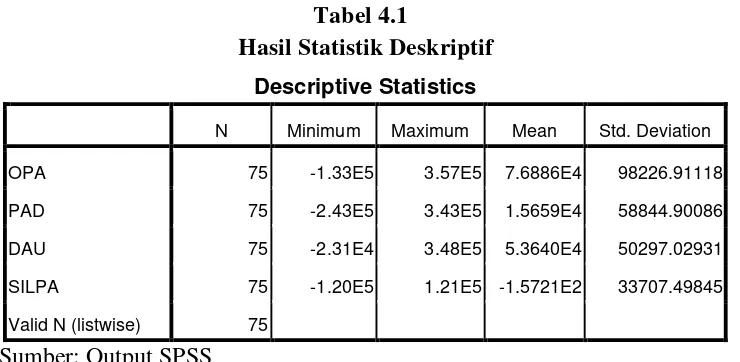

4.2.1 Analisis Statistik Deskriptif

Informasi yang dibutuhkan dalam penelitian ini adalah data sekunder yang diperoleh dari situs Direktorat Jenderal Perimbangan Keuangan Kementerian Keuangan yaitu www.depkeu.djkp.go.id, berupa data keuangan daerah dari tahun 2012-2015. Variabel yang digunakan dalam penelitian ini adalah Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Sisa Lebih Perhitungan Anggaran (SiLPA) sebagai variabel independen dan Perilaku Oportunistik Penyusunan Anggaran (OPA) sebagai variabel dependennya. Dari hasil dari pengujian statistik deskiptif atas variabel-variabel independen dengan variabel-variabel dependen tersebut maka diperoleh hasil sebagai berikut:

Tabel 4.1

Hasil Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

OPA 75 -1.33E5 3.57E5 7.6886E4 98226.91118

PAD 75 -2.43E5 3.43E5 1.5659E4 58844.90086

DAU 75 -2.31E4 3.48E5 5.3640E4 50297.02931

SILPA 75 -1.20E5 1.21E5 -1.5721E2 33707.49845

Valid N (listwise) 75

Sumber: Output SPSS

Berikut ini adalah perincian deskriptif dari data yang telah diolah:

(356.539) atau sekitar Rp. 365 Milyar pada Kota Medan tahun anggaran 2015 dan rata-rata 7.6886E4 (76.885,786) atau sekitar Rp. 76 dengan jumlah pengamatan 75.

2. Variabel Pendapatan Asli Daerah memiliki nilai minimum -2.43E5

(-243.102) atau sekitar Rp. -243 Milyar yang merupakan penurunan pendapatan asli daerah tahun anggaran 2014 dibanding dari tahun anggaran 2013 pada Kota Medan, nilai maksimum 3.43E5 (342.559) atau sekitar Rp. 342 Milyar yang merupakan kenaikan pendapatan asli daerah tahun anggaran 2013 dibanding dari tahun anggaran 2012 dan rata-rata 1.5659E4 (15.659,44) atau sekitar Rp. 15 dengan jumlah pengamatan 75. 3. Variabel Dana Alokasi Umum memiliki nilai minimum -2.31E4 (-23.136) atau sekitar Rp. -23 Milyar yang merupakan penurunan dana alokasi umum tahun anggaran 2015 dibanding dari tahun anggaran 2014 pada Kabupaten Labuhanbatu Selatan, nilai maksimum 3.48E5 (347.615) atau sekitar Rp. 347 Milyar yang merupakan kenaikan dana alokasi umum Kabupaten Simalungun tahun anggaran 2015 dibanding dari tahun anggaran 2014 dan rata-rata 5.3640E4 (53.639,933) atau sekitar Rp. 53 Milyar dengan jumlah pengamatan 75.

4. Variabel Sisa Lebih Perhitungan Anggaran memiliki nilai minimum

sisa lebih perhitungan anggaran kota Medan tahun anggaran 2015 dibanding dari tahun anggaran 2014 dan rata-rata -1.5721E2 (-157,213) atau sekitar Rp. -157 Milyar dengan jumlah pengamatan 75.

4.2.2 Uji Asumsi Klasik 4.2.2.1 Uji Normalitas

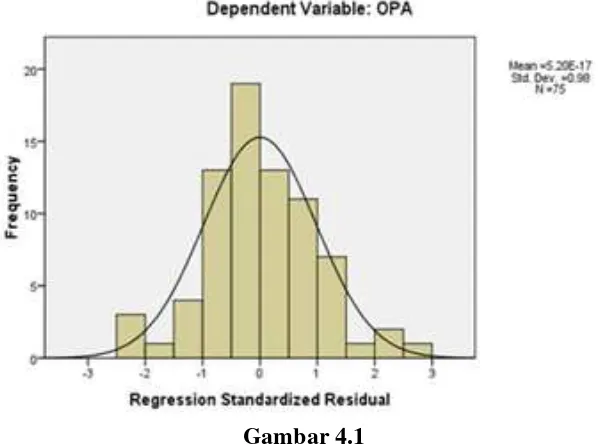

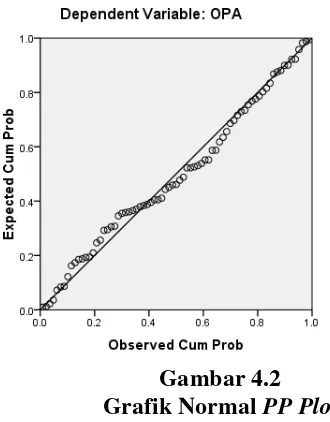

1. Grafik Histogram dan P-P Plot

Pengujian menggunakan grafik histogram dengan kriteria pola distribusi yang tidak menceng ke kiri dan kekanan maka dapat dinyatakan bahwa distribusi data berasal dari populasi yang terdistribusi normal. Pengujian normalitas menggunakan P-P Plot dengan kriteria, apabila titik-titik pada P-P Plot berada pada garis lurus, maka dapat dinyatakan bahwa distribusi data berasal dari populasi yang terdistribusi normal.

Gambar 4.2 Grafik Normal PP Plot

Berdasarkan hasil histogram dan diagram P-P Plot diatas dapat diketahui bahwa grafik histogram memberikan pola distribusi yang normal dan titik-titik menyebar di sekitar garis lurus, seperti tampak pada gambar p-plot di atas. Hal ini berarti bahwa data penelitian ini telah diambil dari populasi yang terdistribusi normal.

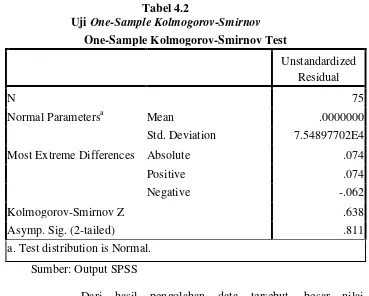

2. Analisis Statistik Kolmogorov-Smirnov Test

Untuk mendeteksi normalitas data, dapat pula dilakukan melalui analisis statistik Kolmogorov-Smirnov Test (K-S). Uji K-S dilakukan dengan membuat hipotesis :

Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut:

a. Apabila probabilitas nilai Z uji K-S signifikan secara statistik ditolak, yang berarti data terdistribusi tidak normal. b. Apabila probabilitas nilai Z uji K-S tidak signifikan secara

statistik maka H0 diterima, yang berarti data terdistribusi normal.

Tabel 4.2

Uji One-Sample Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 75

Normal Parametersa Mean .0000000

Std. Deviation 7.54897702E4

Most Extreme Differences Absolute .074

Positive .074

Negative -.062

Kolmogorov-Smirnov Z .638

Asymp. Sig. (2-tailed) .811

a. Test distribution is Normal. Sumber: Output SPSS

dimana nilai signifikansinya lebih besar dari 0.05 (p = 0.811 > 0.05).

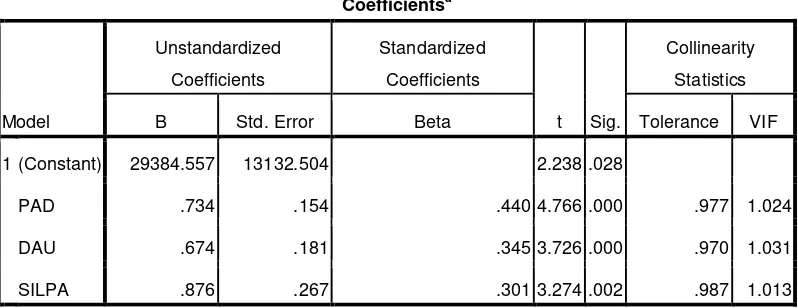

4.2.2.2 Uji Multikolinearitas

Pengujian multikolinearitas dilakukan untuk membuktikan apakah ubahan atau variabel bebas pada penelitian ini dapat diasumsikan tidak saling berintervensi ketika dibuat pemodelan dengan variabel terikat. Kriteria dinyatakan bahwa variabel bebas tidak saling intervensi satu sama lain ketika

1. Jika nilai tolerance >10% dan nilai VIF < 10, maka dapat

disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi.

2. Jika nilai tolerance < 10% dan nilai VIF > 10, maka dapa

disimpulkan bahwa ada multikolinearitas antar variabel independen dalam model regresi.

Pengujian multikoleniaritas dapat ditunjukkan sebagai berikut: Tabel 4.3

Hasil Uji Multikolinearitas

Coefficientsa

1 (Constant) 29384.557 13132.504 2.238 .028

PAD .734 .154 .440 4.766 .000 .977 1.024

DAU .674 .181 .345 3.726 .000 .970 1.031

SILPA .876 .267 .301 3.274 .002 .987 1.013

Sumber: Output SPSS

Pada tabel hasil uji multikolinearitas di atas, diperoleh harga VIF tidak ada yang melebihi dari nilai 10 dan Tolerance > 10%. Dengan demikian dapat disimpulkan bahwa model regresi tersebut tidak terdapat masalah multikolinieritas antar variabel independen dalam model regresi.

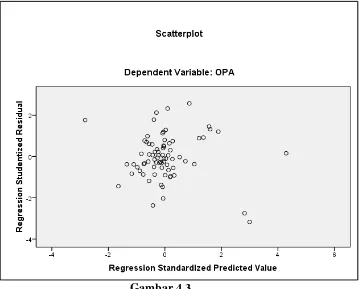

4.2.2.3 Uji Heterokedasitas

Uji Heteroskedastisitas bertujuan untuk melihat apakah di dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan lain. Pengujian heteroskedastisitas pada penelitian ini menggunakan dasar analitis sebagai berikut :

1. Jika ada pola tertentu, seperti titik-titik yang ada akan membentuk pola tertentu yang teratur,maka mengindikasikan telah terjadi heteroskedastisitas.

Gambar 4.3 Hasil Uji Scatter Plot

4.2.2.4 Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan penganggu pada periode t dengan kesalahan pengganggu periode t-1 (sebelumnya). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Adanya autokorelasi dapat diuji dengan menggunakan Uji Durbin-Watson, pengambilan keputusan ada tidaknya autokorelasi:

1. Bila nilai DW terletak antara batas atas atau upper bound (du) dan (4

- du), maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi.

2. Bial nilai DW lebih rendah daripada batas bawah atau lower bound

(dl), maka koefisien autokorelasi lebih besar daripada nol, berarti ada autokorelasi positif.

3. Bila nilai DW lebih besar daripada (4 - dl), maka koefisien autokorelasi lebih kecil daripada nol, berarti ada autokorelasi negatif. 4. Bila nilai DW terletak di antara batas atas (du) dan batas bawah (dl)

ada DW terletak antara (4 - du) dan (4 - dl), maka hasilnya tidak dapat disimpulkan.

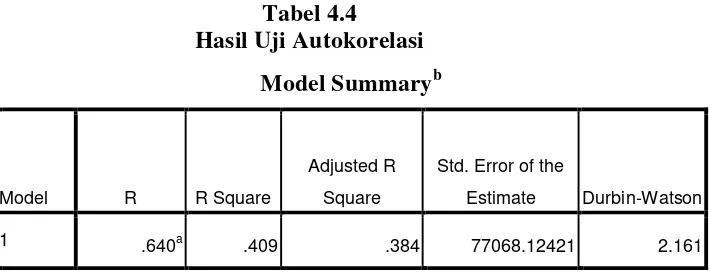

Tabel 4.4

Estimate Durbin-Watson

1 .640a

.409 .384 77068.12421 2.161

a. Predictors: (Constant), SILPA, PAD, DAU

b. Dependent Variable: OPA

Sumber: Output SPSS

Dari hasil output diatas nilai DW/d yang dihasilkan adalah 2,161. Sedangkan dari tabel DW dengan signifikansi 0,05 (5%) dan jumlah data (n) = 75, serta jumlah variabel (k) = 3 diperoleh nilai dL sebesar 1,5432 dan dU sebesar 1,7092. DW terletakan diantara du dan (4-du), dimana 2,161 berada diantara 1,7092 dan 2,2908 (1,7092 < 2,161 < 2,2908) yang berarti tidak terjadi autokorelasi.

4.2.3 Analisis Regresi

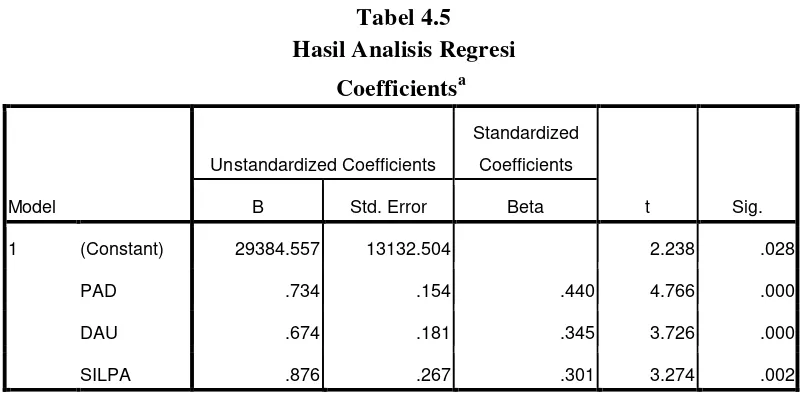

Tabel 4.5 Hasil Analisis Regresi

Coefficientsa

a. Dependent Variable: OPA Sumber: Output SPSS

Dari tabel di atas dapat disusun Persamaan Regresi Berganda sebagai berikut :

OPA = 29.384,557 + 0,734PAD+ 0,674DAU + 0,876SiLPA + ε Keterangan :

Y : Perilaku Oportunistik Penyusun Anggaran (OPA) X1 : Pendapatan Asli Daerah (PAD)

X2 : Dana Alokasi Umum (DAU)

X3 : Sisa Lebih Perhitungan Anggaran (SiLPA) ε : Error.

Berdasarkan hasil persamaan regresi berganda tersebut masing-masing variabel menjelaskan bahwa:

2. Pendapatan Asli Daerah (PAD) memiliki arah hubungan positif sejauh 0,734. Dengan asumsi setiap kenaikan pada Pendapatan Asli Daerah (PAD) akan menyebabkan peningkatan pada Perilaku Oportunistik Penyusun Anggaran (OPA) sebesar 73,4%, dan sebaliknya penurunan Pendapatan Asli Daerah (PAD) akan menyebabkan penurunan pada pada Perilaku Oportunistik Penyusun Anggaran (OPA) sebesar 73,4%.

3. Dana Alokasi Umum (DAU) memiliki arah hubungan positif sejauh 0,674.

Dengan asumsi setiap kenaikan pada Dana Alokasi Umum (DAU) akan menyebabkan peningkatan pada Perilaku Oportunistik Penyusun Anggaran (OPA) sebesar 67,4%, dan sebaliknya penurunan Dana Alokasi Umum (DAU) akan menyebabkan penurunan pada pada Perilaku Oportunistik Penyusun Anggaran (OPA) sebesar 67,4%.

4. Sisa Lebih Perhitungan Anggaran (SiLPA) memiliki arah hubungan positif sejauh 0,874. Dengan asumsi setiap kenaikan pada Sisa Lebih Perhitungan Anggaran (SiLPA) akan menyebabkan peningkatan pada Perilaku Oportunistik Penyusun Anggaran (OPA) sebesar 87,4%, dan sebaliknya penurunan Sisa Lebih Perhitungan Anggaran (SiLPA) akan menyebabkan penurunan pada pada Perilaku Oportunistik Penyusun Anggaran (OPA) sebesar 87,4%.

4.2.4 Pengujian Hipotesis

dilakukan dengan menggunakan analisis koefisien derterminasi, uji parsial (t-test) dan uji simultan (F(t-test).

4.2.4.1 Analisis Koefisien Determinasi

Uji koefisien determinasi (R2) dilakukan untuk menunjukkan seberapa besar presentase variasi variabel independen yang digunakan dalam model mampu menjelaskan variasi variabel dependen. Nilai koefisien determinasi ini terletak diantara nol dan satu.

Tabel 4.6

Hasil Uji Koefisien Determinasi

Model Summary

a. Predictors: (Constant), SILPA, PAD, DAU Sumber: Output SPSS

Pada model summary angka adjusted R Square atau koefesien determinasi adalah 0,409, hal ini berarti 40,9 % variasi atau perubahan dalam Perilaku Oportunistik Penyusunan Anggaran dapat dijelaskan dengan variasi Pendapatan Asli Daerah, Dana alokasi Umum, dan Sisa Lebih Perhitungan Aggaran sedangkan sisanya 59,1% dijelaskan oleh sebab-sebab lain.

4.2.4.2 Uji t

Tabel 4.7

a. Dependent Variable: OPA Sumber: Output SPSS

Uji t dilakukan untuk menyelidiki lebih lanjut, mana diantara variabel independen yang berpengaruh terhadap OPA. Uji t dilakukan dengan membandingkan t hitung dengan t tabel, taraf signifikansi 5% : 2 = 2,5% (uji 2 sisi) dengan derajat kebebasan df = n - k (dimana n = jumlah data observasi an k = jumlah variabel independen termasuk variabel dependen) atau 75 - 4 = 71. Dengan pengujian 2 sisi (signifikansi = 0,025), maka hasil diperoleh untuk t tabel sebesar 1,99394.Sehingga didapat hasil pengujian sebagai berikut :

b. Variabel DAU memiliki t hitung sebesar 3,726 dengan taraf signifikasi 0.000 dibawah signifiknsi 0,05 (5%). Dengan demikian t hitung > t tabel atau 3,726 > 1,99394. Sehingga dapat disimpulkan bawah PAD berpengaruh secara partial terhadap OPA. Hal ini membuktikan bahawa hipotesi H0 diterima, DAU berpengaruh terhadap OPA pada Kabupaten/ Kota di provinsi Sumatera Utara. c. Variabel SiLPA memiliki t hitung sebesar 3,274 dengan taraf

signifikasi 0.002 dibawah signifiknsi 0,05 (5%). Dengan demikian t hitung > t tabel atau 3,274 > 1,99394. Sehingga dapat disimpulkan bawah PAD berpengaruh secara partial terhadap OPA. Hal ini membuktikan bahawa hipotesi H0 diterima, SiLPA berpengaruh terhadap OPA pada Kabupaten/ Kota di provinsi Sumatera Utara.

4.2.4.3Uji F

Tabel 4.8 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 2.923E11 3 9.743E10 16.404 .000a

Residual 4.217E11 71 5.939E9

Total 7.140E11 74

a. Predictors: (Constant), SILPA, PAD, DAU

b. Dependent Variable: OPA Sumber: Output SPSS

BAB V

KESIMPULAN DAN SARAN

5.1 KESIMPULAN

Beberapa hal yang dapat disimpulkan antara lain:

1. Pendapatan Asli Daerah (X1) berpengaruh secara signifikan terhadap Perilaku Oportunistik Penyusunan Anggaran (Y) pada Kabupaten/ Kota di provinsi Sumatera Utara. Hal ini dapat dilihat dari t-test, dimana nilai t hitung variabel Pendapatan Asli Daerah diperoleh sebesar 4,766 lebih besar dari t tabel sebesar 1,99394 dan nilai signifikansiya sebesar 0,000 yang lebih kecil dari tingkat signifikansi alpha yang telah ditetapkan yaitu 0,05.

2. Dana Alokasi Umum (X2) berpengaruh secara signifikan terhadap Perilaku

Oportunistik Penyusunan Anggaran (Y) pada Kabupaten/ Kota di provinsi Sumatera Utara. Hal ini dapat dilihat dari t-test, dimana nilai t hitung variabel Dana Alokasi umum diperoleh sebesar 3,726 lebih besar dari t tabel sebesar 1,99394 dan nilai signifikansiya sebesar 0,000 yang lebih kecil dari tingkat signifikansi alpha yang telah ditetapkan yaitu 0,05.

yang lebih kecil dari tingkat signifikansi alpha yang telah ditetapkan yaitu 0,05.

4. Berdasarkan Uji F, Pendapatan Asli Daerah (X1), Dana Alokasi Umum (X2) dan Sisa Lebih Perhitungan Anggaran (X3) secara simultan berpengaruh terhadap Perilaku Oportunistik Penyusunan Anggaran (Y) pada Kabupaten/ Kota di provinsi Sumatera Utara. Uji F diperoleh nilai f hitung sebesar 16,404 yag lebih besar dari nilai f tabel sebesar 2,73 dan nilai signifikan sebesar 0,000 yang lebih kecil dari tingkat signifikasi alpa yaitu 0,005.

5.2 SARAN

Adapun saran yang dapat penulis berikan sehubungan dengan keterbatasan yang terdapat pada penelitian ini adalah sebagai berikut:

1. Pemerintah Daerah hendaknya lebih meningkatkan kualitas penyusunan anggaran dengan mengutamakan alokasi belanja sesuai kebutuhan masyarakat, transparansi anggaran serta menerapkan pengawasan mulai dari proses perencanaan anggaran.

2. Untuk menekan perilaku oportunistik pada belanja hibah dan bansos, disarankan agar mekanisme pengajuan diverifikasi lebih teliti dan pencairan dilakukan sesuai prosedur.