BAB II

TINJAUAN PUSTAKA

2.1. Pengertian Pasar Modal

Pada dasarnya, pasar modal (capital market) merupakan pasar untuk berbagai

instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk

uang ataupun modal sendiri. Undang-Undang Pasar Modal No.8 Tahun 1995 memberikan pengertian Pasar εodal yang lebih spesifik yaitu “kegiatan yang

bersangkutan dengan Penawaran Umum dan perdagangan Efek, Perusahaan Publik

yang berkaitan dengan Efek yang diterbitkannya, serta lembaga dan profesi yang

berkaitan dengan Efek”. 2.2. Analisa Fundamental

Yang dimaksud dengan analisa fundamental sebenarnya melakukan penilaian

atas laporan keuangan suatu perusahaan berdasarkan faktor-faktor yang

diidentifikasikan dapat mempengaruhi harga saham. Faktor-faktor tersebut (dalam

Fakhruddin dan Hadianto, 2001:55) diantaranya: Penjualan

Pertumbuhan penjualan Kebijakan dividen

Rapat Umum Pemegang Saham (RUPS) Manajemen

Kinerja

“Statement” yang dikeluarkan emiten dan sebagainya.

Analisis fundamental sendiri merupakan teknik-teknik yang mencoba

1. Menerapkan hubungan variabel-variabel tersebut hingga diperoleh

taksiran harga saham

2. Dengan mengestimasi nilai faktor-faktor fundamental yang mempengaruhi

harga saham di masa yang akan datang.

Analisis fundamental juga sering disebut dengan analisis perusahaan karena

menggunakan data keuangan perusahaan dalam menghitung nilai intrinsik saham.

Secara umum untuk menganalisis perusahaan dengan menggunakan analisa

fundamental terdiri dari empat langkah yaitu (Anoraga, 2001:63):

1) Menghitung kondisi ekonomi secara keseluruhan

Kondisi ekonomi dipelajari untuk menghitung kondisi ekonomi secara keseluruhan di pasar saham, berkaitan dengan tingkat inflasi, suku bunga, neraca perdagangan dan sebagainya.

2) Menghitung kondisi industry secara keseluruhan

Industri perusahaan secara langsung mempengaruhi kinerja perusahaan tersebut. Saham yang paling baik pun dapat menghasilkan pegembalian yang tidak menguntungkan jika kondisi industry secara keseluruhan lemah.

3) Menghitung kondisi perusahaan

Karena pasar saham adalah pasar ekspektasi dimana seluruh pemegang saham mengharapkan perusahaannya selalu menghasilkan laba yang pada akhirnya mempengaruhi dividen maka perlu diperhitungkan kesehatan keuangan perusahaan tersebut. Menghitung kondisi perusahaan biasanya dilakukan dengan menggunakan rasio-rasio keuangan.

4) Menghitung nilai saham perusahaan

Setelah memperhitungkan kondisi ekonomi, industri dan perusahaan selanjutnya yang dilakukan adalah menghitung apakah saham perusahaan over va lued, under va lued, ataupun pas harganya.

2.3. Analisis Rasio Keuangan

Menurut Riyanto (2001:329) rasio keuangan adalah ukuran yang digunakan

digunakan untuk menjelaskan hubungan antara dua macam data finansial. Rasio

keuangan dirancang untuk membantu mengevaluasi laporan keuangan.

Menurut Munawir (2007:65) analisis rasio keuangan adalah suatu metode

analisis untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan

laba rugi secara individu atau kombinasi dari kedua laporan tersebut.

Pada umumnya berbagai rasio yang dihitung bisa dikelompokkan dalam lima macam,

yaitu:

1. Rasio Likuiditas (Liquidity Ratio)

Menurut Fakhruddin dan Hadianto (2001:58) rasio likuiditas yaitu rasio

yang mengukur kemampuan perusahaan untuk memenuhi kewajiban

finasial jangka pendek. Rasio likuiditas menentukan atau memberikan

gambaran apakah sebuah perusahaan likuid atau tidak. Rasio likuiditas

yang biasa dipakai untuk mengukur kondisi likuiditas suatu perusahaan

adalah current ratio dan quick ratio (acid test).

2. Rasio Solvabilitas (Leverage Ratio)

Rasio solvabilitas adalah rasio yang digunakan untuk mengukur komposisi

perbandingan antara dana sendiri yang dicerminkan dalam komponen

modal dengan dana luar yang dicerminkan dalam berbagai jenis hutang.

Analisis rasio solvabilitas berguna untuk melihat aspek penting yaitu

melihat modal yang dimiliki oleh sebuah perusahaan apakah jumlahnya

usaha perusahaan tersebut. Rasio keuangan yang sering digunakan adalah

debt ra tio dan debt to equity ratio.

3. Rasio Aktivitas (Activity Ratio)

Rasio aktivitas mengukur seberapa efektif perusahaan menggunakan

sumber-sumber daya sebagaimana digariskan oleh kebijaksanaan

perusahaan (Husnan, 1994:223). Atau dengan kata lain, sejauh mana

efisiensi perusahaan dalam menggunakan asset untuk memperoleh

penjualan. Rasio yang digunakan untuk menilai tingkat aktivitas

perusahaan adalah fixed assets turnover dan total assets turnover .

4. Rasio Profitabilitas (Profitability Ratio)

Rasio profitabilitas adalah kemampuan menghasilkan laba. Dalam analisis

rasio, kemampuan menghasilkan laba dapat dikaitkan dengan penjualan,

asset atau modal. Rasio ini sangat diperhatikan oleh calon maupun

pemegang saham karena akan berkaitan dengan harga saham serta dividen

yang akan diterima. Rasio-rasio profitabilitas antara lain gross profit

ma rgin, net profit ma rgin, return on a ssets, return on equity dan earning

power.

5. Rasio Saham (Common Stock Ratios)

Rasio saham yaitu rasio yang menunjukkan bagian dari laba perusahaan,

dividen dan modal yang dibagikan pada setiap saham (Fakhruddin dan

ea rning ra tio, dividen per sha re, dividen yield, pa yout ratio dan price to

book va lue.

2.4. Rasio Keuangan a. Debt to Equity Ratio

Menurut Dendawijaya (2005:121), debt to equity ratio adalah rasio yang

digunakan untuk mengukur kemampuan bank dalam menutup sebagian atau

seluruh utang-utangnya, baik jangka panjang maupun jangka pendek, dengan

dana yang berasal dari modal bank sendiri. Rasio ini sering digunakan para

investor sebagai informasi untuk mengetahui seberapa besar total pasiva yang

terdiri atas persentase modal bank sendiri untuk menutupi utang-utangnya

kepada pihak luar.

Kemampuan suatu perusahaan untuk membayar semua hutang-hutangnya

menunjukkan “solvabilitas” suatu pertusahaan. Suatu perusahaan yang solva ble

berarti perusahaan tersebut mempunyai aktiva atau kekayaan yang cukup untuk

membayar semua hutang-hutangnya (Riyanto, 2001). Semakin kecil rasio ini

maka semakin banyak modal sendiri yang dijadikan jaminan terhadap

hutang-hutang perusahaan tersebut.

Rasio ini dapat dirumuskan sebagai berikut:

b. Current Ratio

Menurut Husnan (1994:218) Current ratio merupakan ukuran yang paling umum

dari kelancaran (solvency) jangka pendek, karena rasio tersebut menunjukkan

seberapa jauh tagihan kreditor jangka pendek bisa ditutup oleh aktiva yang secara

kasar bisa berubah menjadi kas dalam jangka waktu yang sama dengan tagihan

tersebut. Dengan kata lain, seberapa banyak aktiva lancar yang tersedia untuk

menutupi kewajiban jangka pendek yang segera jatuh tempo.

Besarnya current ratio diperoleh dengan membagi seluruh jumlah aktiva lancar

dengan hutang lancar. Semakin besar rasio tersebut semakin besar pula jaminan

yang diberikan oleh perusahaan dalam memenuhi kewajiban dalam jangka

pendeknya. Dan sebaliknya, apabila rasio ini rendah berarti perusahaan memiliki

kemampuan yang rendah dalam membayar kewajiban jangka pendeknya. Namun,

apabila rasio ini terlalu tinggi juga tidak baik karena hal ini berarti ada kas yang

menganggur atau tidak dikelola dengan baik.

Rumus untuk menghitung Current Ratio adalah sebagai berikut:

= � %

c. Dividen Per Share

Dividen Per Sha re merupakan total semua dividen tunai yang dibagikan

dibandingkan dengan jumlah saham yang beredar kepada para pemegang saham

sesuai dengan jumlah saham yang dimilikinya. Menurut Brigham dan Houston

perusahaan karena dalam pengumuman pembagian dividen mengandung

informasi yang penting bagi investor sebagai sinyal dari perusahaan mengenai

prospek perusahaan di masa depan.

Dividen Per Share dapat dihitung dengan rumus sebagai berikut (dalam

Fakhruddin dan Hadianto,2001:55) :

ℎ = ℎ ℎ � ��

d. Return On Assets

Return On Assets (ROA) adalah rasio yang menunjukkan kemampuan dari modal

yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan.

Return on a ssets sering juga disebut dengan Return On Invesment (ROI).

Semakin tinggi rasio ini menunjukkan semakin efektif perusahaan dalam

memanfaatkan aktiva untuk menghasilkan laba bersih setelah pajak. Dengan

demikian dapat disimpulkan bahwa semakin besar nilai return on asset

menunjukkan bahwa semakin produktif perusahaan tersebut karena tingkat

kembalian akan semakin besar.

Adapun rumus Return On Assets adalah sebagai berikut:

= � ℎ %

2.5. Saham

Secara sederhana, saham dapat didefenisikan sebagai bukti kepemilikan

seseorang atau badan usaha pada suatu perseroan terbatas. Namun, jika ingin

Widioatmodjo, 2009:84) selembar saham adalah selembar kertas yang menerangkan

bahwa pemilik kertas tersebut adalah pemilik (berapa pun porsinya) dari suatu

perusahaan yang menertbitkan kertas (saham) tersebut, sesuai porsi kepemilikannya

yang tertera pada saham.

Saham yang diperdagangkan di bursa ada dua jenis yaitu saham biasa

(common stock) dan saham preferen (prepared stock).

a. Saham Biasa (Common Stock)

Saham biasa menggambarkan kepemilikan seseorang dalam korporasi,

tetapi bagi investor biasa, satu lembar saham biasa hanyalah sepotong

kertas yang memiliki dua karakteristik (Brigham dan Houston 2001:360).

Pertama, kertas tersebut hanya menunjukkan kepemilikan atas dividen,

tetapi hanya jika perusahaan memiliki kelebihan dana untuk membayar

dividen dan hanya jika perusahaan memilih untuk membagikan dividen

daripada menahannya untuk mereinvestasi semua laba tersebut. Yang

kedua, saham dapat dijual pada beberapa tanggal di masa depan, dengan

harapan tingkat harga jualnya lebih tinggi daripada harga beli agar

investor menerima keuntungan modal (capital gain). Diantara surat-surat

berharga yang diperdagangkan di pasar modal, saham biasa (common

b. Saham Preferen (Prefered Stock)

Saham preferen merupakan gabungan (hybrid) antara obligasi dan saham

biasa. Artinya, di samping memiliki karakteristik seperti obligasi, saham

preferen juga memiliki karakteristik saham biasa (Widoatmodjo

2009:100). Saham preferen memiliki nilai nominal dan sejumlah dividen

tetap dan regular yang harus dibayar kepada pemiliknya sebelum dividen

saham biasa dibayarkan. Keistimewaan saham preferen ini bisa berbagai

macam, di samping pembayaran dividen yang tetap dan didahulukan

pembayaran dividennya terdapat pengumulatifan pembayaran dividennya

jika perusahaan tidak membayar dividen dalam kurun waktu tertentu.

Disebut memiliki karakteristik saham biasa karena tidak selamanya saham

preferen bisa memberikan penghasilan seperti yang dikendaki investornya.

Jika suatu emiten mengalami kerugian, maka pemegang saham preferen

bisa tidak menerima pembayaran dividen yang sudah ditetapkan

sebelumnya.

2.6. Harga Saham

Harga saham dapat didefenisikan sebagai harga yang dibentuk dari interaksi

antara penjual dan pembeli saham yang dilatarbelakangi oleh harapan mereka

terhadap keuntungan perusahaan. Harga saham ditentukan oleh perkembangan

perusahaan penerbitnya. Jika perusahaan penerbitnya mampu menghasilkan

bagian keuntungan itu sebagai dividen dengan jumlah yang tinggi pula. Pemberian

dividen yang tinggi ini akan menarik minat masyarakat untuk membeli saham

tersebut. Akibatnya, permintaan atas saham tersebut meningkat. Pada gilirannya,

peningkatan harga saham ini akan memungkinkan pemegangnya mendapatkan

ca pita l ga in. Yang disebut terakhir ini akan semakin mendorong dan sekaligus

menaikkan harga saham. Dengan demikian, keuntungan perusahaan menjadi salah

satu faktor penting dalam menentukan harga saham.

Dari berbagai literatur terdapat berbagai faktor yang mempengaruhi harga

saham, antara lain adalah:

1. Tingkat suku bunga

Perubahan tingkat suku bunga baik tabungan dan pinjaman akan

memengaruhi pilihan investasi dalam saham, obligasi, dan deposito.

Tingkat bunga yang tinggi dapat menyebabkan return yang diperoleh dari

investasi yang berisiko rendah (deposito) lebih tinggi daripada return

investasi yang berisiko tinggi (saham), sehingga investor akan lebih

tertarik untuk menempatkan dananya dalam bentuk deposito dari pada

membeli saham (Zubir, 2010:20). Jika dikaitkan dengan investasi asset

riil, tingkat bunga yang tinggi menyebabkan biaya modal (cost of capital)

menjadi tinggi, sehingga nilai perusahaan (corporate value) menjadi

kenaikan tingkat suku bunga tabungan dan pinjaman akan berakibat

terhadap turunnya harga saham dan sebaliknya.

2. Finansial Perusahaan

Finansial perusahaan tercermin dalam struktur modal yang digunakan

untuk mendanai kegiatan perusahaan. Perusahaan yang mempunyai

hutang besar juga mempunyai resiko yang besar bagi pemegang saham

karena sebagian besar laba operasi perusahaan akan digunakan untuk

membayar biaya bunga pinjaman akibatnya akan mengurangi dividen

yang akan diterima oleh pemegang saham. Apabila pendapatan (revenues)

perusahaan tidak stabil, maka kemungkinan besar pemegang saham tidak

menerima dividen sehingga saham perusahaan tidak menarik untuk

dijadikan instrument investasi karena harga sahamnya akan jatuh.

3. Pasar

Hukum permintaan dan penawaran mempengaruhi harga saham. Bila

permintaan terhadap saham suatu perusahaan besar tentunya harga saham

juga akan meningkat. Kegiatan pasar yang lain secara umum, misalnya

resesi, perubahan struktur perekonomian dan perubahan selera konsumen

juga turut mempengaruhi harga saham.

4. Inflasi

Permintaan terhadap barang-barang meningkat, tetapi daya beli rendah

perusahaan akan kesulitan dalam berproduksi karena biaya produksi

menjadi tinggi dan harga jualnya tidak terjangkau oleh konsumen,

sehingga penjualannya akan turun dan akhirnya harga saham perusahaan

tersebut melemah

5. Indeks Harga Saham

Dengan mengetahui perhitungan indeks harga saham baik secara individu

maupun gabungan dapat membantu investor dalam mengambil

keputusan. Secara keseluruhan, jika Indeks Harga Saham Gabungan

(IHSG) sedang menunjukkan adanya penurunan, maka pasar dalam

keadaan lesu. Kondisi demikian akan mempengaruhi harga saham di pasar

modal.

6. News a nd Rumors

Berbagai pemberitaan dan rumor yang beredar dimasyarakat mulai dari

masalah ekonomi, social, politik, dan keamanan akan mempengaruhi

persepsi investor yang berujung pada pengambilan keputusan dalam

berinvestasi, sehingga pada akhirnya akan mempengaruhi pergerakan

saham di pasar modal.

2.7. Hubungan antara Rasio Keuangan dengan Harga Saham

Debt to Equity Ra tio (DER) sebagai instrument untuk mengetahui

kemampuan ekuitas atau aktiva bersih suatu perusahaan untuk melunasi seluruh

semakin rendah rasio maka akan semakin baik kemampuan perusahaan dalam

membayar kewajiban jangka panjang (Darsono, 2005:54). Rasio ini menunjukkan

risiko perusahaan, maka tinggi rendahnya resiko perusahaan secara tidak langsung

dapat mempengaruhi harga saham.

Current Ra tio (CR) sebagai rasio yang mengukur kemampuan perusahaan

dalam memenuhi kewajiban (utang) jangka pendek yang segera jatuh tempo dengan

menggunakan aktiva lancarnya (Kasmir, 2008: 134). Apabila rasio ini rendah berarti

perusahaan memiliki kemampuan yang rendah dalam membayar kewajiban jangka

pendeknya. Hal ini menandakan perusahaan tersebut tidak likuid dan akan

mempengaruhi keputusan investor dalam berinvestasi. Keputusan investor tersebut

secara tidak langsung mempengaruhi harga saham.

Dividen Per Sha re (DPS) adalah dividen per lembar saham. Dividen per

lembar saham merupakan keuntungan yang dibagikan kepada pemegang saham oleh

perusahaan sesuai atau sebanding dengan jumlah saham yang dimilikinya. Menurut

Brigham dan Houston (2006:76) dalam hipotesis kandungan informasi (information

signa ling content), dividen yang dibagikan dapat memberikan efek terhadap harga

saham perusahaan karena dalam pengumuman pembagian dividen mengandung

informasi yang penting bagi investor sebagai sinyal dari perusahaan mengenai

prospek perusahaan di masa depan.

Return On Assets (ROA) merupakan kemampuan perusahaan secara

tersedia diperusahaan. Peningkatan keuntungan ini mempunyai efek yang positif

terhadap kinerja keuangan perusahaan dalam pencapaian tujuan untuk

memaksimalkan nilai perusahaan yang akan direspon secara positif oleh investor

sehingga permintaan saham perusahaan dapat meningkat dan dapat menaikkan harga

saham perusahaan. Modigliani-Miller menyatakan bahwa nilai perusahaan akan

tergantung hanya pada laba yang diproduksi oleh aktiva-aktivanya (Brigham dan

Houston, 2006:70)

2.8. Tinjauan Penelitian Terdahulu

Penelitian terdahulu mengenai pengaruh rasio-rasio keuangan terhadap harga

saham menunjukkan hasil-hasil yang berbeda. Penelitian ini merupakan penelitian

replikasi dari penelitian-penelitian terdahulu. Rincian mengenai penelitian-penelitian

terdahulu dapat dilihat pada tabel berikut ini:

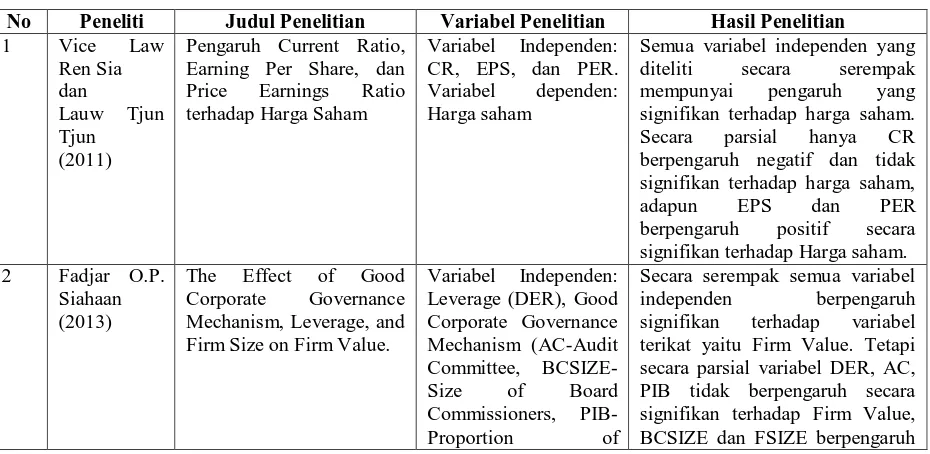

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu

No Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian

1 Vice Law

Pengaruh Current Ratio, Earning Per Share, dan Price Earnings Ratio terhadap Harga Saham

Variabel Independen: CR, EPS, dan PER. Variabel dependen: Harga saham

Semua variabel independen yang

diteliti secara serempak

mempunyai pengaruh yang

signifikan terhadap harga saham.

Secara parsial hanya CR

berpengaruh negatif dan tidak signifikan terhadap harga saham,

adapun EPS dan PER

berpengaruh positif secara signifikan terhadap Harga saham.

2 Fadjar O.P. Firm Size on Firm Value.

Variabel Independen:

Secara serempak semua variabel

independen berpengaruh

Independent Board),

Analisis the Determinant of Markets Stock Price GDP berpengaruh Signifikan terhadap MPS sebagai variabel dependen. Namun secara parsial variabel DPS, EPS, NAVPS, INF, dan GDP memiliki pengaruh yang

signifikan terhadap MPS.

Sedangkan INT tidak memiliki

pengaruh yang signifikan

terhadap MPS.

4 Chrystine

Anggrainy Sidabutar (2012)

Pengaruh Current Ratio, Debt to Equity Ratio dan

Return On Equity

Terhadap Harga Saham

pada Perusahaan

Manufaktur Industri

Makanan dan Minuman yang Terdaftar di BEI

Variabel Independen: CR, DER, dan ROE. Variabel Dependen: Harga Saham

Secara simultan semua variabel independen yaitu CR, DER, dan

ROE berpengaruh secara

signifikan terhadap harga saham. Tetapi secara parsial semua variabel independen tidak

mempunyai pengaruh yang

signifikan terhadap harga saham

Invesment, Earning Per Share, dan Dividen Per Share Terhadap Harga

Saham Perusahaan positif dan signifikan terhadap harga saham. Demikian juga secara parsial ROI, EPS, dan DPS memiliki pengaaruh positif dan signifikan terhadap harga saham.

Secara simultan variabel ROA, CR, INV berpengaruh signifikan terhadap Return Stock. Secara parsial variabel independen berpengaruh signifikan terhadap Stock Return.

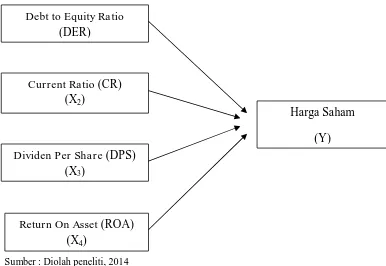

2.9. Kerangka Konseptual

Kerangka konseptual suatu model yang menerangkan bagaimana hubungan

suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu

masalah tertentu. Kerangka Konseptual akan menghubungkan antara

variabel-variabel penelitian, yaitu antara variabel-variabel bebas dengan variabel-variabel terikat. Adapun

kerangka konseptual dalam penelitian ini adalah sebagai berikut:

Sumber : Diolah peneliti, 2014

Gambar 2.1 Kerangka Konseptual Debt to Equity Ra tio

(DER)

Current Ra tio (CR) (X2)

Dividen Per Sha re (DPS) (X3)

Return On Asset (ROA) (X4)

Harga Saham

Berdasarkan kerangka konseptual yang telah diuraikan, maka dapat

dirumuskan hipotesis penelitian sebagai berikut:

1. Debt to Equity Ra tio (DER) memiliki pengaruh yang positif terhadap

harga saham perusahaan finansial di Indeks KOMPAS 100.

2. Current Ra tio (CR) memiliki pengaruh yang positif terhadap harga saham

perusahaan finansial KOMPAS 100.

3. Dividen Per Sha re (DPS), memiliki pengaruh yang positif terhadap harga

saham perusahaan finansial di Indeks KOMPAS 100.

4. Return On Assets (ROA), memiliki pengaruh yang positif terhadap harga