FAKTOR-FAKTOR YANG MEMPENGARUHI PENGUNGKAPAN INFORMASI SOSIAL DALAM LAPORAN TAHUNAN PADA PERUSAHAAN

LQ45 YANG TERDAFTAR DI BURSA EFEK INDONESIA Oleh

Saruwi*) dan Yogi Satria Prasetyo**) Abstract

This study aimed to determine the effect of management ownership, leverage, firm size and profitability of the social disclosure in the Company's Annual Financial Statements listed in LQ45. The study population was all companies listed in the LQ45 and has been listed (listing) on the Indonesia Stock Exchange. Chosen as a population group LQ45 companies for the purpose of distinguishing with previous research.

Sampling in this study using purposive sampling method, which takes a sample that had been predetermined based on the intent and purpose of the study. Researchers sampling defined two criteria, namely: a) companies that were visited are LQ45 companies that publish full financial statements (including the notes to the financial statements) and annual reports through the Indonesia Stock Exchange website, b) firms into the sample is LQ45 companies disclose social information through its annual report.

Based on the analysis results can be drawn several conclusions, among others: a) Managerial Ownership statistically significant positive effect on social disclosure, b) Leverage levels are statistically significant negative effect on social disclosure; c) Company size is statistically significant positive effect on social disclosure; d ) Profitability is not statistically significant effect on social disclosure.

Keywords: property management, leverage, firm size, profitability and social disclosure

1. PENDAHULUAN 1.1 Latar Belakang

Tanggung jawab sosial perusahaan atau CSR sebagai sebuah gagasan menjadikan perusahaan tidak lagi dihadapkan pada tanggung jawab yang berpijak pada single

bottom line, yaitu nilai perusahaan (corporate value) yang direfleksikan dalam kondisi

keuangannya (financial), tetapi CSR harus berpijak pada triple bottom lines yaitu juga memperhatikan masalah sosial dan lingkungan (Daniri, 2008 dalam Novita dan Djakman, 2008). Sejauh ini perkembangan akuntansi konvensional (mainstream accounting) telah banyak di kritik karena tidak dapat mengakomodir kepentingan masyarakat secara luas, sehingga muncul konsep akuntansi baru yang disebut sebagai Social Responsibility Accounting (SRA) atau Akuntansi Pertanggungjawaban Sosial.

Hasil penelitiannya Belkaoui (1989) menemukan hasil (1) pengungkapan sosial mempunyai hubungan yang positif dengan kinerja sosial perusahaan yang berarti bahwa perusahaan yang melakukan aktivitas sosial akan mengungkapkannya dalam laporan sosial, (2) ada hubungan positif antara pengungkapan sosial dengan visibilitas politis, dimana perusahaan besar yang cenderung diawasi akan lebih banyak mengungkapkan informasi sosial dibandingkan perusahaan kecil, (3) ada hubungan negatif antara pengungkapan sosial dengan tingkat financial leverage, hal ini berarti semakin tinggi rasio utang/modal semakin rendah pengungkapan sosialnya karena semakin tinggi

tingkat leverage maka semakin besar kemungkinan perusahaan akan melanggar perjanjian kredit.

Standar Akuntansi Keuangan (SAK) yang dikeluarkan oleh Ikatan Akuntan Indonesia (IAI), sebagaimana tertulis dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 (Revisi 1998) paragraph kesembilan secara implisit menyarankan untuk mengungkapkan tanggung jawab akan masalah lingkungan dan sosial. Perusahaan dapat pula menyajikan laporan tambahan seperti laporan mengenai lingkungan hidup dan laporan nilai tambah (value added statement), khususnya bagi industri dimana faktor-faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap pegawai sebagai kelompok pengguna laporan yang memegang peranan penting. Pernyataan PSAK di atas merupakan manifestasi kepedulian akuntansi akan masalah-masalah sosial yang merupakan wujud pertanggungjawaban sosial perusahaan. Pertanggungjawaban sosial bukan merupakan fenomena sosial baru, melainkan merupakan akibat dari semakin meningkatnya isu lingkungan di akhir 1980-an (Kumalahadi, 2000).

Fitriani (2001) dalam penelitiannya menemukan bahwa pengungkapan informasi sosial dipengaruhi oleh size perusahaan, status perusahaan, profitabilitas dan KAP. Penelitian Sembiring (2005) menemukan bahwa ukuran perusahaan, profile dan ukuran dewan komisaris berpengaruh positif terhadap pengungkapan informasi sosial perusahaan, namun tidak menemukan hubungan signifikan antara profitabilitas dan leverage dengan pengungkapan informasi sosial. Anggraini (2006) menemukan hubungan signifikan antara persentase kepemilikan manajemen dengan pengungkapan informasi sosial, namun tidak berhasil membuktikan pengaruh ukuran perusahaan, leverage dan profitabilitas terhadap kebijakan pengungkapan informasi sosial oleh perusahaan.

Atas dasar penelitian-penelitian di atas, peneliti ingin mengetahui sejauh mana perusahaan menunjukkan tanggung jawabnya terhadap kepentingan sosial dengan memberikan informasi sosial serta faktor-faktor yang mempengaruhi keputusan perusahaan untuk mengungkapkan informasi sosial di dalam laporan tahunan pada perusahaan-perusahaan yang terdaftar dalam LQ45 di Indonesia.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas maka yang menjadi pokok masalah dalam penelitian ini diwujudkan dalam rumusan masalah penelitian seperti berikut: apakah kepemilikan manajemen, tingkat leverage, ukuran perusahaan dan profitabilitas memiliki pengaruh terhadap pengungkapan informasi sosial dalam Laporan Keuangan Tahunan pada Perusahaan yang terdaftar dalam LQ45?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah ukuran dewan komisaris, tingkat leverage, ukuran perusahaan, dan tingkat profitabilitas perusahaan berpengaruh signifikan terhadap jumlah informasi sosial yang diungkapkan baik secara simultan maupun secara parsial.

1.4 Kontribusi Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi penulis, perusahaan serta peneliti selanjutnya.

1. Sebagai bahan masukan apabila dimintai pendapat mengenai faktor-faktor yang mempengaruhi pengungkapan informasi sosial dalam laporan tahunan pada perusahaan-perusahaan yang terdaftar dalam LQ45 di Bursa Efek Indonesia.

2. Penelitian ini diharapkan dapat dijadikan sebagai bahan masukan dalam mengambil keputusan yang berkaitan dengan pengungkapan informasi sosial dalam laporan tahunan.

3. Sebagai bahan masukan untuk menyempurnakan penelitian selanjutnya yang sejenis.

2. TINJAUAN PUSTAKA 2.1 Hasil Penelitian Terdahulu

Susanto (1992) melakukan penelitian untuk menguji hubungan basis perusahaan, waktu listing, dan tingkat kepemilikan saham oleh investor asing terhadap luas corporate disclosure dalam laporan tahunan. Hasil penelitian menunjukkan bahwa basis perusahaan, waktu listing, dan size berpengaruh signifikan terhadap corporate disclosures. Lang dan Lundholm (1993) meneliti determinan-determinan pilihan pengungkapan sukarela, yang diukur dengan skor pengungkapan yang diberikan oleh Financial Analisis Federation (FAF), hasil penelitian menunjukkan bahwa skor pengungkapan lebih besar pada perusahaan yang kinerjanya lebih baik (khususnya dengan return saham), untuk perusahaan yang lebih besar, untuk perusahaan yang mempunyai return dan earningnya berhubungan lebih lemah antara return saham tahunan dengan laba, dan untuk perusahaan yang menerbitkan sekuritas (Bambang Suripto, 1998).

Utomo (2000) melakukan penelitian pengungkapan sosial pada perusahaan high profile dan low profile pada laporan tahunan perusahaan 1998, hasil yang diperoleh menunjukkan perusahaan high profile mengungkapkan lebih tinggi dari perusahaan low profile, hasil yang sama dijumpai pada tema produk/konsumen. Namun hasil pengujian secara parsial tidak signifikan pada teman kemasyarakatan dan tema ketangakerjaan. Fitriani (2001) melakukan penelitian yang mempelajari signifikasi perbedaan tingkat kelengkapan pengungkapan wajib dan sukarela pada laporan keuangan perusahaan publik yang terdaftar di Bursa Efek Jakarta. Hasil penelitian menemukan bahwa size perusahaan, status perusahaan, jenis perusahaan ,net profit margin dan KAP mampu mempengaruhi pengungkapan sukarela oleh perusahaan.

Penelitian Finch (2005) menunjukan bahwa motivasi perusahaan untuk melakukan pengungkapan sosial lebih banyak dipengaruhi oleh usaha untuk mengkomunikasikan kepada stakeholders mengenai kinerja manajemen dalam mencapai manfaat bagi perusahaan dalam jangka panjang. Penelitian yang dilakukan oleh Sembiring (2005) berusaha meneliti karakteristik perusahaan yang mempengaruhi pengungkapan informasi sosial pada perusahaan yang terdaftar di Bursa Efek Jakarta. Penelitian ini menyimpulkan bahwa secara simultan, tingkat pengaruh variabel independen yaitu size, profitabilitas, profile, ukuran dewan komisaris dan leverage mempengaruhi pengungkapan tanggung jawab sosial. Adapun secara parsial, tiga variabel, yaitu size ,profile dan ukuran dewan komisaris berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial, sedangkan profitabilitas dan leverage pengungkapan tanggung jawab sosial, sedangkan profitabilitas dan leverage mempunyai pengaruh yang tidak signifikan.

Anggraini (2006) meneliti pengaruh persentase kepemilikan manajemen, tingkat leverage, tipe industri, biaya politis dan profitabilitas terhadap pengungkapan informasi sosial pada perusahaan yang terdaftar di Bursa Efek JakartaHasil penelitian ini, dua

variabel berpengaruh signifikan terhadap jumlah informasi sosial yang diungkapkan yaitu kepemilikan manajemen dan tipe industri. Adapun tiga variabel lainnya yakni tingkat leverage, biaya politis dan profitabilitas tidak berpengaruh signifikan terhadap pengungkapan informasi sosial.

2.2 Tinjauan Teori

2.2.1 Akuntansi Pertanggungjawaban Sosial

Pertanggungjawaban Sosial Perusahaan atau Corporate Social Responsibility (CSR) adalah mekanisme bagi suatu organisasi untuk secara sukarela mengintegrasikan perhatian terhadap lingkungan dan sosial ke dalam operasinya dan interaksinya dengan stakeholders , yang melebihi tanggung jawab organisasi di bidang hukum (Darwin, 2004). Pertanggungjawaban sosial perusahaan diungkapkan di dalam laporan yang disebut Sustainability Reporting . Sustainability Reporting adalah pelaporan mengenai kebijakan ekonomi, lingkungan dan sosial, pengaruh dan kinerja organisasi dan produknya di dalam konteks pembangunan berkelanjutan (sustainable development).

Darwin (2004) mengatakan bahwa Corporate Sustainability Reporting terbagi menjadi 3 kategori yaitu kinerja ekonomi, kinerja lingkungan dan kinerja sosial. Selanjutnya tiga kinerja utama ini akan dibagi dalam beberapa subkategori. Pembagian Corporate Sustainability Reporting menurut Darwin dapat dilihat pada tabel 2.1.

Tabel 2.1

Kategori dalam Corporate Sustainability Reporting menurut Darwin

Kategori Aspek

Kinerja Ekonomi Pengaruh ekonomi secara langsung

Pelanggan, pemasok, karyawan, penyedia modal dan sektor publik Kinerja Lingkungan

Hal-hal yang terkait dengan lingkungan

Bahan baku, energi, air, Keanekaragaman hayati (biodiversity), emisi, sungai, dan sampah, pemasok, produk dan jasa, pelaksanaan, dan angkutan

Kinerja Sosial

Praktik Kerja Keamanan dan keselamatan tenaga kerja, pendidikan dan training , kesempatan kerja

Hak manusia Strategi dan manajemen, non diskriminasi, kebebasan berserikat dan berkumpul, tenaga kerja di bawah umur, kedisiplinan, keamanan, dll.

Sosial Komunitas, korupsi, kompetisi dan penetapan harga Tanggung jawab terhadap

produk

Kesehatan dan keamanan pelanggan, iklan yang peduli

Secara sempit, akuntansi pertanggungjawaban sosial didefinisikan hanya mencakup menilai, mengukur, dan melaporkan dampak operasional perusahaan pada masyarakat, tanpa mencakup program-program sosial yang diadakan oleh perusahaan. Lee J. Seidler dan Lyn L. Seidler dikutip oleh Yuningsih (2001) mengatakan bahwa "sebagai pedoman umum akuntansi pertanggungjawaban sosial merupakan modifikasi dan penerapan oleh para akuntan berkenaan dengan keahlian teknik dan disiplin akuntansi konvensional (keuangan dan manajerial)." Secara esensial, konsep ini memandang akuntansi pertanggungjawaban sosial sebagai perluasan dari prinsip, praktek, dan terutama keahlian dari akuntansi konvensional.

Menurut Belkaoui (1989), akuntansi pertanggungjawaban sosial adalah "Proses pengurutan, pengukuran, dan pengungkapan pengaruh yang kuat dari pertukaran antara

suatu perusahaan dan lingkungan sosialnya." Freedman (1989) dalam Yuningsih (2001) mengistilahkan akuntansi pertanggungjawaban sosial sebagai akuntansi sosial (social accounting). "Akuntansi sosial tidak hanya mengungkapkan, mengukur, dan menganalisa pengaruh atau konsekuensi sosial dan ekonomi dari prilaku atau kegiatan operasional perusahaan, tetapi juga dari prilaku atau kegiatan pemerintahan". Menurut Freedman lingkungan bisnis meliputi: sumber daya alam, masyarakat sekitar, orang-orang yang dipekerjakan, pelanggan, pesaing, perusahaan dan kelompok-kelompok yang membuat perjanjian.

Pada dasarnya tujuan akuntansi pertanggungjawaban sosial perusahaan adalah menyediakan informasi yang memungkinkan dilakukan evaluasi pengaruh kegiatan perusahaan kepada masyarakat. Pengaruh kegiatan perusahaan ini bisa negatif, yang berarti menimbulkan biaya sosial pada masyarakat, atau positif, yang berarti menimbulkan manfaat sosial pada masyarakat. Untuk lebih jelasnya tujuan akuntansi pertanggungjawaban sosial perusahaan adalah untuk mengukur biaya dan manfaat sosial dan kemudian melaporkan sehingga dapat diadakan pengaturan seperlunya agar keuntungan sosial dapat menjadi maksimal.

2.2.2 Pelaporan Informasi Sosial dan Pemilihan Kebijakan Akuntansi

Pengungkapan dalam laporan keuangan dapat dikelompokkan menjadi dua bagian yaitu pengungkapan wajib (Mandatory Disclosure) dan pengungkapan sukarela (Voluntary Disclosure). (Darrough, 1993 dalam Na'im dan Rakhman, 2000). Pengungkapan wajib merupakan pengungkapan minimum yang disyaratkan oleh standar akuntansi yang berlaku. Adapun pengungkapan sukarela merupakan pilihan bebas manajemen perusahaan untuk memberikan informasi akuntansi dan informasi lainnya yang dipandang relevan untuk keputusan oleh para pemakai laporan keuangan tersebut. Menurut peraturan mengenai laporan keuangan yang ada di Indonesia hal semacam ini dimungkinkan. Pengungkapan sosial perusahaan bersifat sukarela (voluntary disclosure), yaitu diungkapkan oleh perusahaan secara sukarela tanpa diharuskan oleh standar yang ada.

Setiap perusahaan memiliki karakteristik yang berbeda antara satu entitas dengan entitas lainnya. Dalam penelitian ini, karakteristik perusahaan yang mempengaruhi pengungkapan informasi sosial diproksikan dalam ukuran dewan komisaris, tingkat leverage, ukuran perusahaan dan profitabilitas.

1. Kepemilikan manajerial

Semakin besar kepemilikan manajer di dalam perusahaan maka semakin produktif tindakan manajer dalam memaksimalkan nilai perusahaan. Manajer perusahaan akan mengungkapkan informasi sosial dalam rangka untuk meningkatkan image perusahaan, meskipun ia harus mengorbankan sumber daya untuk aktivitas tersebut (Gray et al, 1998).

2. Financial Leverage

Rasio leverage merupakan proporsi total hutang terhadap ekuitas pemegang saham. Rasio tersebut digunakan untuk memberikan gambaran mengenai struktur modal yang dimiliki perusahaan, sehingga dapat dilihat tingkat resiko tak tertagihnya suatu utang. Semakin tinggi leverage, kemungkinan besar perusahaan akan mengalami pelanggaran terhadap kontrak utang, maka manajer akan berusaha untuk melaporkan laba sekarang lebih tinggi dibandingkan laba di masa depan. Dengan laba yang dilaporkan lebih tinggi akan mengurangi kemungkinan perusahaan melanggar perjanjian utang.

3. Ukuran Perusahaan (Size)

Bukti bahwa pengungkapan tanggung jawab sosial dipengaruhi oleh ukuran perusahaan telah ditemukan dalam penelitian sebelumnya. Menurut Meek, Roberts dan Gray (1995) dalam Fitriani (2001) perusahaan besar mempunyai kemampuan untuk merekrut karyawan yang ahli, serta adanya tuntutan dari pemegang saham dan analis, sehingga perusahaan besar memiliki insentif untuk melakukan pengungkapan yang lebih luas dari perusahaan kecil. Selain itu, perusahaan besar merupakan emiten yang banyak disoroti, pengungkapan yang lebih besar merupakan pengurangan biaya politis sebagai wujud tanggung jawab sosial perusahaan.

Menurut Cowen et. al., (1987) dalam Sembiring (2005), secara teoritis perusahaan besar tidak akan lepas dari tekanan, dan perusahaan yang lebih besar dengan aktivitas operasi dan pengaruh yang lebih besar terhadap masyarakat mungkin akan memiliki pemegang saham yang memperhatikan program sosial yang dibuat perusahaan sehingga pengungkapan tanggung jawab sosial perusahaan akan semakin luas.

4. Profitabilitas

Profitabilitas merupakan faktor yang membuat manajemen menjadi bebas dan fleksibel untuk mengungkapkan pertanggungjawaban sosial kepada pemegang saham [Heinze (1976) Zalam Hackston & Milne (1996)]. Sehingga semakin tinggi tingkat profitabilitas perusahaan maka semakin besar pengungkapan informasi sosial. Hackston & Milne (1996) menemukan tidak ada hubungan yang signifikan antara tingkat profitabilitas dengan pengungkapan informasi sosial. Belkaoui & Karpik (1989) mengatakan bahwa dengan kepeduliannya terhadap masyarakat (sosial) manajemen menghendaki untuk membuat perusahaan menjadi profitable . Vence (1975) dalam Belkaoui & Karpik (1989) mempunyai pandangan yang berkebalikan, bahwa pengungkapan sosial perusahaan justru memberikan kerugian kompetitif (competitive disadvantage) karena perusahaan harus mengeluarkan tambahan biaya untuk mengungkapkan informasi sosial tersebut.

Donovan dan Gibson (2000) menyatakan bahwa berdasarkan teori legitimasi, salah satu argumen dalam hubungan antara profitabilitas dan tingkat pengungkapan tanggung jawab sosial adalah bahwa ketika perusahaan memiliki tingkat laba yang tinggi, perusahaan (manajemen) menganggap tidak perlu melaporkan hal-hal yang dapat mengganggu informasi tentang sukses keuangan perusahaan. Sebaliknya, pada saat tingkat profitabilitas rendah, mereka berharap para pengguna laporan akan membaca "good news" kinerja perusahaan, misalnya dalam lingkup sosial, dan dengan demikian investor akan tetap berinvestasi di perusahaan tersebut. Dengan demikian dapat dikatakan bahwa profitabilitas mempunyai hubungan yang negatif terhadap tingkat pengungkapan tanggung jawab sosial perusahaan.

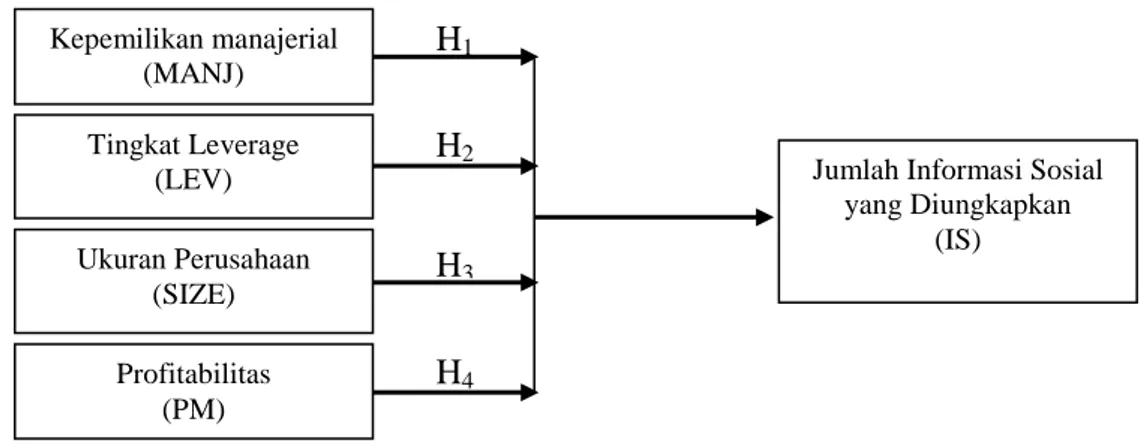

2.3 Hipotesis

Berdasarkan hasil penelitian terdahulu dan tinjauan teori, maka dapat dirumuskan hipotesis sebagai berikut :

H0 : Karakteristik pada perusahaan LQ45 tidak mempengaruhi pengungkapan sosial dalam laporan tahunan.

H1 : Kepemilikan manajerial (MANJ) berpengaruh positif terhadap jumlah informasi sosial yang diungkapkan.

H2 : Tingkat Leverage (LEV) berpengaruh negatif terhadap jumlah informasi sosial yang diungkapkan.

H3 : Ukuran (SIZE) perusahaan berpengaruh positif pada karakteristik pengungkapan sosial..

H4 : Profitabilitas (PROF) berpengaruh pengaruh positif terhadap jumlah informasi sosial yang diungkapkan.

3. METODOLOGI PENELITIAN 3.1 Populasi dan Sampel Penelitian

Populasi penelitian ini adalah seluruh perusahaan yang terdaftar dalam LQ45 dan telah terdaftar (listing) di Bursa Efek Indonesia. Dipilihnya kelompok perusahaan LQ45 sebagai populasi dimaksudkan untuk membedakan dengan penelitian sebelumnya. Pengambilan sampel pada penelitian ini menggunakan metode purposive sampling, yaitu mengambil sampel yang telah ditentukan sebelumnya berdasarkan maksud dan tujuan penelitian. Peneliti menetapkan dua kriteria pengambilan sampel, yaitu: 1) perusahaan-perusahaan yang menjadi sampel adalah perusahaan LQ45 yang mempublikasikan laporan keuangan lengkap (termasuk catatan atas laporan keuangan) dan laporan tahunan melalui situs Bursa Efek Indonesia, 2) perusahaan-perusahaan yang menjadi sampel adalah perusahaan LQ45 yang mengungkapkan informasi sosial melalui laporan tahunannya.

3.2 Definisi Operasional Variabel 3.2.1 Kepemilikan Manajemen

Semakin besar kepemilikan manajer di dalam perusahaan maka semakin produktif tindakan manajer dalam memaksimalkan nilai perusahaan. Manajer perusahaan akan mengungkapkan informasi sosial dalam rangka untuk meningkatkan image perusahaan, meskipun ia harus mengorbankan sumber daya untuk aktivitas tersebut (Gray, et. al., 1998). Kepemilikan manajemen diukur berdasarkan prosentase kepemilikan saham yang dimiliki pihak manajemen (Indra dan Dessy, 2004).

3.2.2 Tingkat Leverage (LEV)

Rasio leverage merupakan proporsi total hutang terhadap ekuitas pemegang saham. Rasio tersebut digunakan untuk memberikan gambaran mengenai struktur modal yang dimiliki perusahaan, sehingga dapat dilihat tingkat resiko tak tertagihnya suatu utang. Variabel ini dapat dirumuskan sebagai berikut : Diukur dengan rasio utang dibagi ekuitas.

% LEV = 3.2.3 Ukuran Perusahaan (SIZE)

Menurut Meek, Roberts dan Gray (1995) dalam Fitriani (2001) perusahaan besar mempunyai kemampuan untuk merekrut karyawan yang ahli, serta adanya tuntutan dari pemegang saham dan analis, sehingga perusahaan besar memiliki insentif untuk melakukan pengungkapan yang lebih luas dari perusahaan kecil. Selain itu, perusahaan besar merupakan emiten yang banyak disoroti, pengungkapan yang lebih besar merupakan pengurangan biaya politis sebagai wujud tanggung jawab sosial perusahaan. Diukur dengan total aset, yang selanjutnya dalam pengolahan data akan digunakan Ln total aset seperti yang dilakukan dalam penelitian Hackston & Milne (1992). Variabel ini dapat dirumuskan sebagai berikut :

UPit = Ln (TAit) Keterangan :

UP : Ukuran Perusahaan i pada periode (tahun) t TA : Total aktiva perusahaan i pada periode (tahun) t 3.2.4 Profitabilitas

Profitabilitas merupakan faktor yang membuat manajemen menjadi bebas dan fleksibel untuk mengungkapkan pertanggungjawaban sosial kepada pemegang saham [Heinze (1976) Zalam Hackston & Milne (1996)]. Sehingga semakin tinggi tingkat profitabilitas perusahaan maka semakin besar pengungkapan informasi sosial. Probitabilita diukur dengan Net Profit Margin.

Net Profit Margin =

3.2.5 Pengungkapan Sosial

Secara konseptual, pengungkapan merupakan bagian integral dari pelaporan keuangan. Secara teknis, pengungkapan merupakan langkah akhir dalam proses akuntansi yaitu penyajian informasi dalam bentuk seperangkat penuh statement keuangan.Pengungkapan sosial yang di ungkapkan perusahaan merupakan informasi yang sifatnya sukarela karena perusahaan memiliki kebebasan untuk mengungkapkan informasi yang tidak diharuskan oleh badan penyelenggara pasar modal. Keleluasaan tersebut terjadinya keragaman dalam kualitas pengungkapan diantara perusahaan publik (Marwata 1999).

3.3 Model Penelitian

Berdasarkan latar belakang dan tinjuan teori, maka model penelitian dapat digambarkan sebagai berikut :

Gambar 2.1 Model Penelitian Keterangan :

Dari skema diatas dapat dilihat bahwa karakteristik perusahaan yang mempengaruhi pengungkapan informasi sosial diproksikan dalam ukuran dewan komisaris, tingkat

leverage, ukuran perusahaan dan profitabilitas.

3.4 Metode Analisis Data

Metode analisis data yang digunakan adalah model analisis regresi berganda dengan bantuan Software SPSS for Windows. Penggunaan metode analisis regresi dalam pengujian hipotesis, terlebih dahulu diuji apakah model tersebut memenuhi asumsi klasik atau tidak.

3.4.1 Analisis Regresi

Teknik regresi linier berganda dilakukan terhadap model yang diajukan peneliti. Hubungan antara karakteristik perusahaan dengan pengungkapan sosial perusahaan, diukur dengan rumus, sebagai berikut:

IS = a + b1MANJ + b 2LEV+ b3SIZE + b4PROF + e H4

H3

H2

H1

Jumlah Informasi Sosial yang Diungkapkan (IS) Kepemilikan manajerial (MANJ) Tingkat Leverage (LEV) Ukuran Perusahaan (SIZE) Profitabilitas (PM)

Keterangan:

IS = Indeks pengungkapan informasi sosial MANJ = Kepemilikan Manajerial

LEV = Tingkat Leverage SIZE = Ukuran Perusahaan PROF = Profitabilitas a = Konstanta

b1 ,…, b4 = Koefisien regresi

e = error

3.4.2 Uji Normalitas Data

Bertujuan untuk mengetahui distribusi data dalam variabel yang digunakan dalam penelitian. Data yang baik dan layak digunakan adalah data yang memiliki distribusi data normal. Untuk menguji apakah data berdistribusi normal akan digunakan analisis grafik probability plot dan Kolmogrov-Smirnov test.

3.4.3 Uji Asumsi Klasik

Uji asumsi klasik harus dilakukan untuk menghindari terjadinya estimasi yang bias.

1. Uji Autokorelasi

Pengujian autokorelasi menggunakan Durbin Watson. Jika angka D-W diantara -2 sampai +2, berarti tidak ada autokorelasi (Singgih Santoso, 2000).

2. Uji Multikolinearitas

Deteksi multikolinieritas dilakukan dengan melihat nilai VIF (Variable Inflation Factor). Batasan yang umum dipakai untuk menunjukkan adanya multikolineritas adalah nilai VIF >10.

3. Uji heterokedastisitas

Heteroskedastisitas diukur dengan metode plot, jika scatterplot menunjukkan adanya titik-titik yang membentuk pola tertentu maka terjadi heteroskedastisitas. Akan tetapi, bila menyebar di atas dan di bawah sumbu y, serta tidak membentuk pola maka tidak terjadi heteroskedastisitas.

3.4.4 Uji Hipotesis

Uji F digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama atau simultan terhadap variabel dependen. Adapun uji t digunakan untuk menunjukkan seberapa jauh pengaruh masing-masing variabel independen secara parsial terhadap variabel dependen.

4. HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian

4.1.1 Proses Seleksi Sampel

Pengambilan sampel pada penelitian ini menggunakan metode purposive

sampling, yaitu mengambil sampel yang telah ditentukan sebelumnya berdasarkan

Tabel 4.1

Seleksi Sampel Penelitian

Kriteria Sampel Jumlah

a. Perusahaan yang terdaftar di BEI tahun 2008-2009

b. Perusahaan tidak masuk dalam daftar LQ-45 secara berturut-turut pada tahun 2008-2009

c. Perusahaan masuk dalam daftar LQ-45 secara berturut-turut pada tahun 2008-2009

d. Perusahaan LQ-45 yang tidak mengungkapkan informasi sosial melalui laporan tahunannya

e. Perusahaan memenuhi sampel

391

(368)

23

(0) 23 Sumber data: Data Diolah, tahun 2011

Dari hasil seleksi sampel sebagaimana tampak pada tabel 4.1, Perusahaan yang terdaftar pada BEJ pada tahun 2008-2009 sebanyak 391 perusahaan. Dari 391 perusahaan, sebanyak 368 Perusahaan tidak masuk dalam daftar LQ-45 secara berturut-turut pada tahun 2008-2009, sehingga terdapat 23 perusahaan yang terjaring sebagai anggota sampel. Dari 23 perusahaan secara keseluruhan mengungkapkan informasi sosial melalui laporan tahunannya. Jadi total perusahaan yang terpilih sebagai anggota sampel sebanyak 23 perusahaan.

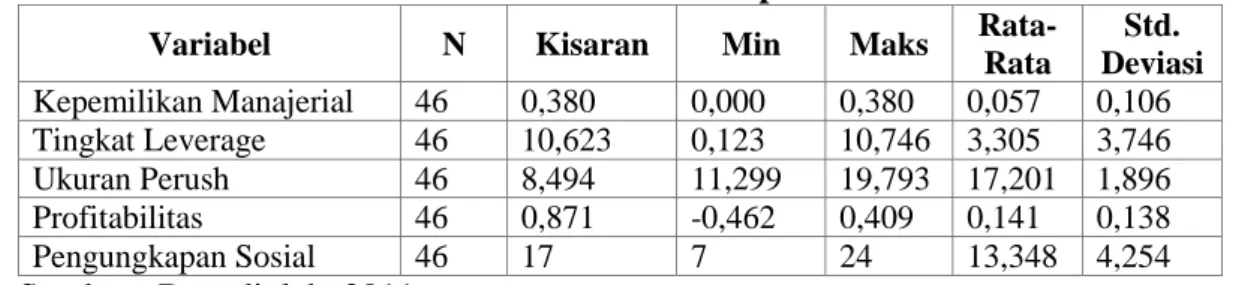

4.1.2 Statistik Deskriptif

Berikut disajikan statistik deskriptif atas data yang digunakan dalam penelitian. Tabel 4.2

Statistik Deskriptif

Variabel N Kisaran Min Maks

Rata-Rata Std. Deviasi Kepemilikan Manajerial 46 0,380 0,000 0,380 0,057 0,106 Tingkat Leverage 46 10,623 0,123 10,746 3,305 3,746 Ukuran Perush 46 8,494 11,299 19,793 17,201 1,896 Profitabilitas 46 0,871 -0,462 0,409 0,141 0,138 Pengungkapan Sosial 46 17 7 24 13,348 4,254

Sumber : Data diolah, 2011

a. Kepemilikan Manajerial

Berdasarkan tabel 4.2, Kepemilikan Manajerial memiliki rata-rata sebesar 0,057 dengan nilai minimum sebesar 0,000 dan nilai maksimum sebesar 0,380. Sedang kisaran Kepemilikan Manajerial berada pada nilai 0,380 dengan standar deviasi sebesar 0,106.

b. Tingkat Leverage

Berdasarkan tabel 4.2, Tingkat Leverage memiliki rata-rata sebesar 4,214 dengan nilai minimum sebesar 0,123 dan nilai maksimum sebesar 23,281. Sedang kisaran Tingkat Leverage berada pada nilai 23,158 dengan standar deviasi sebesar 5,551.

c. Ukuran Perusahaan

Berdasarkan tabel 4.2, Ukuran Perusahaan memiliki rata-rata sebesar 17,201 dengan nilai minimum sebesar 11,299 dan nilai maksimum sebesar 19,793. Sedang kisaran Ukuran Perusahaan berada pada nilai 8,494 dengan standar deviasi sebesar 1,896.

d. Profitabilitas

Berdasarkan tabel 4.2, Profitabilitas memiliki rata-rata sebesar 0,141 dengan nilai minimum sebesar -0,462 dan nilai maksimum sebesar 0,409. Sedang kisaran Profitabilitas berada pada nilai 0,871 dengan standar deviasi sebesar 0,138.

e. Pengungkapan Sosial

Berdasarkan tabel 4.2, Pengungkapan Sosial memiliki rata-rata sebesar 13,348 dengan nilai minimum sebesar 7 dan nilai maksimum sebesar 24. Sedang kisaran Pengungkapan Sosial berada pada nilai 17 dengan standar deviasi sebesar 4,254.

4.2 Hasil Analisis dan Pembahasan

Sebelum dilakukan analisis regresi linier berganda guna menguji hipotesis, perlu terlebih dahulu untuk dilakukan serangkaian pengujian terhadap variable yang digunakan dalam penelitian, antara lain Uji Normalitas dan Uji Asumsi Klasik.

4.2.1 Uji Normalitas

Hasil pengujian normalitas data dapat dilihat pada tabel 4.3 berikut : Tabel 4.3 Uji Normalitas Variabel Kolmogorov SmirnovZ p-value Nilai Kritis Keterangan

Kepemilikan Manajerial 1,217 0,097 > 0,05 Berdistribusi Normal Tingkat Leverage 0,954 0,342 > 0,05 Berdistribusi Normal Ukuran Perush 0,699 0,713 > 0,05 Berdistribusi Normal Profitabilitas 1,079 0,195 > 0,05 Berdistribusi Normal Pengungkapan Sosial 1,266 0,081 > 0,05 Berdistribusi Normal Sumber: data diolah, 2011

Hasil pengujian menunjukkan p-value semua model prediksi tidak signifikan secara statistik pada : 5%, yang berarti bahwa semua berdistribusi normal

4.2.2 Uji Asumsi Klasik

Hasil uji asumsi klasik dapat dijelaskan sebagai berikut : a. Uji Autokorelasi

Uji autokorelasi menggunakan Durbin-Watson statistic (DW). Sebagai pedoman, regresi OLS tidak mengandung autokorelasi jika nilai d disekitar 2 (Gujarati, 2003). Regresi OLS bebas autokorelasi positif atau negatif, jika nilai d terletak diantara diantara -2 sampai +2. Berdasarkan hasil analisis regresi sebagaimana tampak pada lampiran 4 didapat hasil dhitung sebesar 2,092, yang

menunjukkan bahwa model penelitian bebas autokorelasi. b. Uji Heteroskedastisitas

Uji heroskedastisitas dilakukan dengan menggunakan uji Glejser. Dengan menggunakan uji Glejser, nilai absolut residual diregresikan pada tiap-tiap variabel independen. Masalah heteroskedastisitas terjadi jika ada variabel yang secara statistik signifikan. Hasil dari uji heteroskedastisitas bisa dilihat pada tabel 4.4.

Tabel 4.4

Hasil Uji Heteroskedastisitas

Variabel t p-value Keterangan

Kepemilikan Manajerial -0,800 0,428 Tidak ada masalah heteroskedastisitas Tingkat Leverage -1,192 0,240 Tidak ada masalah heteroskedastisitas Ukuran Perush 1,411 0,166 Tidak ada masalah heteroskedastisitas Profitabilitas -0,708 0,483 Tidak ada masalah heteroskedastisitas Sumber: data diolah, 2011

Hasil uji heteroskedastisitas menunjukkan bahwa tidak ada satupun variabel independen yang mengalami masalah heteroskedastisitas. Semua variabel independen memiliki nilai p value lebih besar dari 0,05.

c. Uji Multikolinieritas

Tabel 4.10

Hasil Uji Heteroskedastisitas

Variabel VIF Tolerance Nilai

Kritis Keterangan

Kepemilikan Manajerial 1,059 0,945 < 10 Tidak ada masalah Multikolinieritas Tingkat Leverage 1,122 0,891 < 10 Tidak ada masalah Multikolinieritas Ukuran Perush 1,118 0,895 < 10 Tidak ada masalah Multikolinieritas Profitabilitas 1,151 0,869 < 10 Tidak ada masalah Multikolinieritas Sumber : data diolah, 2011

Berdasarkan hasil analisis yang diuraikan tersebut, tidak ada variabel independen dalam penelitian ini yang memiliki nilai variance inflation factor (VIF) lebih dari sepuluh dan tolerance yang mendekati angka 1 (satu). Nilai VIF variabel independen berkisar antara 1,059 sampai dengan 1,151. Dengan demikian, hasil analisis menunjukkan tidak adanya masalah multikolinier. Nilai VIF dari tiap-tiap variabel independen bisa dilihat di tabel 4.10 yang menampilkan hasil uji multikolinieritas variabel-variabel independen penelitian.

4.2.3 Pengujian Hipotesis

Tabel 4.11

Hasil Analisis Regresi Berganda

Variabel Koefisien t-stat Sig

(Constant) 1,446 MANJ 12,564 2,437 0,019 LEV -0,329 -3,248 0,002 SIZE 0,753 2,545 0,015 PROF -2,754 -0,668 0,508 F Test Sig. F R R Square = 5,826 = 0,001 = 0,602 = 0,362 Sumber : data diolah, 2011

Berdasarkan tabel 4.11 dapat ditulis persamaan sebagai berikut:

PS = 1,446 + 12,564MANJ - 0,329 LEV + 0,753SIZE - 2,754 PROF + e (Sig. 0,019) (Sig. 0,002) (Sig. 0,015) (Sig. 0,508)

Untuk menguji hipotesis, maka dilakukan beberapa pengujian seperti dibawah ini

d. F Test

Pengaruh variabel independen secara simultan terhadap variabel dependen dapat dilihat dari nilai F hitung dan signifikansinya. Dari hasil pengolahan data sebagaimana tabel 4.11 diperoleh nilai F hitung 5,826 dengan nilai signifikan yang diperoleh adalah 0,001 lebih kecil dari taraf keyakinan 0,05. Sehingga dapat disimpulkan bahwa kepemilikan manajerial, tingkat leverage, ukuran perusahaan, dan profitabilitas secara bersama-sama berpengaruh terhadap pengungkapan sosial. e. Koefisien Determinasi (R Square)

Dari koefisien R Square pada tabel 4.11 diketahui bahwa hanya 36,2% tingkat pengungkapan sosial yang dapat dijelaskan oleh keempat variabel

independennya dalam bentuk hubungan linear sedangkan 63,8% dijelaskan oleh faktor lain diluar model.

f. Uji t

Uji t dilakukan untuk mengetahui pengaruh secara parsial ataupun individual vairabel bebas terhadap variabel terikat. Berdasarkan tabel 4.12 dapat diketahui pengaruh variabel bebas terhadap variabel terikat secara parsial antara lain :

1. Kepemilikan Manajerial

Berdasarkan hasil pengujian didapatkan t uji sebesar 2,437 dengan tingkat signifikansi sebesar 0,019, hal ini membuktikan bahwa Kepemilikan Manajerial secara statistik berpengaruh positif signifikan terhadap pengungkapan sosial pada alfa 5%, sehingga H1 diterima. Hasil ini sesuai dengan penelitian Gray et al (1998) yang menyatakan semakin besar kepemilikan manajer di dalam perusahaan maka semakin produktif tindakan manajer dalam memaksimalkan nilai perusahaan. Manajer perusahaan akan mengungkapkan informasi sosial dalam rangka untuk meningkatkan image perusahaan, meskipun ia harus mengorbankan sumber daya untuk aktivitas tersebut

2. Tingkat Leverage

Berdasarkan hasil pengujian didapatkan t uji sebesar -3,248 dengan tingkat signifikansi sebesar 0,002, hal ini membuktikan bahwa Tingkat Leverage secara statistik berpengaruh negatif signifikan terhadap pengungkapan sosial pada alfa 5%, sehingga H2 diterima. Hasil ini sesuai dengan penelitian Watt & Zimmerman (1990) dalam Scott (1997), Belkaoui & Karpik (1989) dalam Anggraini (2006) yang menyatakan bahwa semakin tinggi leverage, kemungkinan besar perusahaan akan mengalami pelanggaran terhadap kontrak utang, maka manajer akan berusaha untuk melaporkan laba sekarang lebih tinggi dibandingkan laba di masa depan. Dengan laba yang dilaporkan lebih tinggi akan mengurangi kemungkinan perusahaan melanggar perjanjian utang. Manajer akan memilih metode akuntansi yang akan memaksimalkan laba sekarang. Kontrak utang biasanya berisi tentang ketentuan bahwa perusahaan harus menjaga tingkat

leverage tertentu (rasio utang/ekuitas), interest coverage, modal kerja dan ekuitas

pemegang saham. Oleh karena itu semakin tinggi tingkat leverage (rasio utang/ekuitas) semakin besar kemungkinan perusahaan akan melanggar perjanjian kredit sehingga perusahaan akan berusaha untuk melaporkan laba sekarang lebih tinggi. Supaya laba yang dilaporkan tinggi maka manajer harus mengurangi biaya-biaya termasuk biaya untuk mengungkapkan informasi sosial.

3. Ukuran Perusahaan

Berdasarkan hasil pengujian didapatkan t uji sebesar 2,545 dengan tingkat signifikansi sebesar 0,015, hal ini membuktikan bahwa Ukuran Perusahaan secara statistik berpengaruh positif signifikan terhadap pengungkapan sosial pada alfa 5%, sehingga H3 diterima. Hasil ini sesuai dengan penelitian Roberts dan Gray (1995) dalam Fitriani (2001) dan Cowen et. al., (1987) dalam Sembiring (2005) yang menyatakan bahwa perusahaan besar mempunyai kemampuan untuk merekrut karyawan yang ahli, serta adanya tuntutan dari pemegang saham dan analis, sehingga perusahaan besar memiliki insentif untuk melakukan pengungkapan yang lebih luas dari perusahaan kecil. Disisi lain, perusahaan besar merupakan emiten yang banyak disoroti, pengungkapan yang lebih besar merupakan pengurangan biaya politis sebagai wujud tanggung jawab sosial perusahaan. Selain itu, secara teoritis perusahaan besar tidak akan lepas dari tekanan, dan perusahaan yang lebih besar dengan aktivitas operasi dan pengaruh

yang lebih besar terhadap masyarakat mungkin akan memiliki pemegang saham yang memperhatikan program sosial yang dibuat perusahaan sehingga pengungkapan tanggung jawab sosial perusahaan akan semakin luas. Dari sisi tenaga kerja, dengan semakin banyaknya jumlah tenaga kerja dalam suatu perusahaan, maka tekanan pada pihak manajemen untuk memperhatikan kepentingan tenaga kerja akan semakin besar. Program berkaitan dengan tenaga kerja yang merupakan bagian dari tanggung jawab sosial perusahaan, akan semakin banyak dilakukan oleh perusahaan. Hal ini berarti program tanggung jawab sosial perusahaan juga semakin banyak dan akan diungkapkan dalam laporan tahunan

4. Profitabilitas

Berdasarkan hasil pengujian didapatkan t uji sebesar -0,668 dengan tingkat signifikansi sebesar 0,508, hal ini membuktikan bahwa Profitabilitas secara statistik tidak berpengaruh signifikan terhadap pengungkapan sosial, sehingga H4 ditolak. Hasil ini sesuai dengan penelitian Donovan dan Gibson (2000) dalam Sembiring (2005) yang menyatakan bahwa berdasarkan teori legitimasi, salah satu argumen dalam hubungan antara profitabilitas dan tingkat pengungkapan tanggung jawab sosial adalah bahwa ketika perusahaan memiliki tingkat laba yang tinggi, perusahaan (manajemen) menganggap tidak perlu melaporkan hal-hal yang dapat mengganggu informasi tentang sukses keuangan perusahaan. Sebaliknya, pada saat tingkat profitabilitas rendah, mereka berharap para pengguna laporan akan membaca “good news” kinerja perusahaan, misalnya dalam lingkup sosial, dan dengan demikian investor akan tetap berinvestasi di perusahaan tersebut. Dengan demikian dapat dikatakan bahwa profitabilitas mempunyai hubungan yang negatif terhadap tingkat pengungkapan tanggung jawab sosial perusahaan

5. SIMPULAN DAN SARAN 5.1 Simpulan

Penelitian ini bertujuan untuk mengetahui pengaruh kepemilikan manajemen, tingkat leverage, ukuran perusahaan dan profitabilitas terhadap pengungkapan informasi sosial dalam Laporan Keuangan Tahunan pada Perusahaan yang terdaftar dalam LQ45. Berdasarkan hasil analisis pada bab-bab sebelumnya dapat ditarik beberapa simpulan antara lain:

1. Kepemilikan Manajerial secara statistik berpengaruh positif signifikan terhadap pengungkapan sosial pada alfa 5% (t uji sebesar 2,437 dengan tingkat signifikansi sebesar 0,019)

2. Tingkat Leverage secara statistik berpengaruh negatif signifikan terhadap pengungkapan sosial pada alfa 5% (t uji sebesar -3,248 dengan tingkat signifikansi sebesar 0,002).

3. Ukuran Perusahaan secara statistik berpengaruh positif signifikan terhadap pengungkapan sosial pada alfa 5% (t uji sebesar 2,545 dengan tingkat signifikansi sebesar 0,015)

4. Profitabilitas secara statistik tidak berpengaruh signifikan terhadap pengungkapan sosial (t uji sebesar -0,668 dengan tingkat signifikansi sebesar 0,508)

5. Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan yaitu

b. Hanya menggunakan perusahaan yan terdaftar dalam LQ-45 sebagai sampel penelitian. Oleh karena itu, hasilnya masih belum dapat digeneralisir untuk seluruh perusahaan yang terdaftar di Bursa Efek Indonesia bahkan perusahaan di Indonesia.

5.2 Saran

1. Pada penelitian selanjutnya, diharapkan periode penelitian dapat lebih diperpanjang 2. Agar hasil penelitian dapat lebih di generalisir pada seluruh perusahaan, maka pada

penelitian selanjutnya obyek penelitian dapat lebih diperbanyak yaitu dengan memasukkan seluruh perusahaan yang listing di Bursa Efek Indonesia

DAFTAR PUSTAKA

Anggraini, Fr.Reni Retno, 2006. “Pengungkapan Informasi Sosial dan Faktor-Faktor yang Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Keuangan Tahunan (Studi Empiris pada Perusahaan-Perusahaan yang terdaftar Bursa Efek Jakarta)”, Simposium Nasional Akuntansi IX , Padang.

Arifin Sabeni, 2002. “An Empyrical Analysis of The Relation Between The Board of Director’s Composition and the Level of Voluntary Disclosure”, Prooceedings For The Fifth Indonesian Conference On Accounting, No. 5 hal. 46-57.

Belkaoui, Ahmed and Philip G. Karpik, 1989. “Determinants of the Corporate Decision to Disclose Sosial Information”, Accounting, Auditing and Accountability Journal, Vol. 2 No. 1, p. 36- 51.

Chwastiak, Michele, 1999. “Deconstructing the Pincipal-Agent Model: A View From the Bottom”, Critical Perspectives on Accounting , Vol. 10, p. 425-441.

Darwin, Ali, 2004. “Penerapan Sustainability Reporting di Indonesia”, Konvensi Nasional Akuntansi V, Program Profesi Lanjutan , Yogyakarta.

Dellaportas, S.; Gibson, K.; Alagiah, R.; Hutchinson, M.; Leung, P and Von Homrigh, 2005. Ethics, Governance and Accountability: A Professional Perspective , John Wiley and Sons, Milton.

Erlina dan Sri Mulyani, 2007. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen, USU Press, Medan.

Fitriany, 2001. “Signifikansi Perbedaan Tingkat Kelengkapan Pengungkapan Wajib dan Sukarela pada Laporan Keuangan Perusahaan Publik yang terdaftar di Bursa Efek Jakarta”, Simposium Nasional Akuntansi IV , Bandung.

Hadibroto, 1990. Masalah Akuntansi, Buku Empat, Lembaga Penerbit FEUI, Jakarta. Kholis, Azizul dan Azhar Maksum, 2003. “Analisis Tentang Pentingnya Tanggung

Jawab dan Akuntansi Sosial Perusahaan (Corporate Responsibilities and Social Accounting)”, Media Riset Akuntansi, Auditing dan Informasi , Vol.3 No.2, hal 101-132.

Komar, Seful, 2004. “Akuntansi Pertanggungjawaban Sosial (Social Responsibility Accounting) dan Korelasinya dengan Akuntansi Islam”, Media Akuntansi , Edisi 42/Tahun XI, hal. 54-58.

Lewis, Linda and Jeffrey Unerman, 1999. “Ethical Relativism: A Reason for Differences in Corporate Social Reporting”, Critical Perspectives on Accounting , Vol. 10, p. 521-547.

Mangos, Nicholas C. and Neil R. Lewis, 1995. “A Socio-Economic Paradigm for Analysing Managers’Accounting Choice Behaviour”, Accounting, Auditing and

Accountability Journal , Vol. 8 No. 1, p. 38-62. Mardiyah, Aida Ainul, 2002. “Pengaruh Informasi Asimetri dan Disclosure terhadap Cost of Capital”, Jurnal Riset Akuntansi Indonesia , Vol. 5 No. 2, Mei, hal. 229-256.

Marwata, 2001. “Hubungan Antara Karakteristik Perusahaan dan Kualitas Ungkapan Sukarela dalam Laporan Tahunan Perusahaan Publik di Indonesia”, Simposium Nasional Akuntansi IV , Bandung.

Meythi, 2005. “Konflik Keagenan : Tinjauan Teoretis dan Cara Menguranginya”, Jurnal Ilmiah Akuntansi , Vol 4 No.2.

Naim, Ainun dan Fuad Rachman, 2000. “Analisis Hubungan antara Kelengkapan Pengungkapan Laporan Keuangan dengan Struktur Modal dan Tipe Kepemilikan Perusahaan”, Jurnal Ekonomi dan Bisnis Indonesia , Vol 15.No 1.hal.70-82.

*) Saruwi adalah dosen tetap Prodi Akuntansi FE Unisma