www.stie-ibek.ac.id

©2020, Jurnal Akuntansi Bisnis STIE-IBEK

PENGARUH PENGETAHUAN PERPAJAKAN, PELAYANAN

PERPAJAKAN DAN SANKSI PERPAJAKAN TERHADAP

TINGKAT KEPATUHAN WAJIB PAJAK ORANG PRIBADI

(STUDI KASUS KPP PRATAMA PANGKALPINANG

TAHUN 2018)

RINDRI CINDYTIA Nelly Astuti Hendarti Tri Sri Mulyani

Accounting Program

STIE-IBEK Bangka Belitung Pangkal Pinang, Indonesia

e.jurnal@stie-ibek.ac.id

Abstract- This is a bachelor thesis compiled by Rindri

Cindytia, student identification number 130160025, titled in

Indonesian: "Pengaruh Pengetahuan Perpajakan,

Pelayanan Perpajakan dan Sanksi Perpajakan Terhadap Tingkat Kepatuhan Wajib Pajak Orang Pribadi (Studi Kasus Pada KPP Pratama Pangkalpinang Tahun 2018)" .

This study aims to determine the effect of Knowledge of Taxation, Tax Services and Tax Sanctions on the Level of Compliance of Individual Taxpayers in Pangkal Pinang Primary Tax Office in 2018.

This research uses quantitative methods. The population in this study is the Individual Taxpayer registered at Pangkal Pinang Tax Office. Sampling using a cluster sampling technique with a sample of 100 respondents. Data collection method with a questionnaire. Data were analyzed using descriptive statistical analysis, data quality test, classic assumption test, model analysis and assessment test.

The results showed that tax knowledge did not affect the level of compliance of individual taxpayers. This is evidenced by the tcount smaller than t table (1,261 <1,661) at significant (0.210> 0.05). Taxation services have a positive and significant effect on the level of tax compliance. This is evidenced by the t-value greater than the table (2,399> 1,661) at significant (0.018 <0.05). Tax sanctions have a positive and significant effect on the level of taxpayer compliance. This is evidenced by the t-value greater than the table (5.626> 1.661) with a significant (0.00 <0.05). Knowledge of Taxation, Tax Services and Tax Sanctions have a positive and significant effect together on the Taxpayer Compliance Level. This is evidenced by the regression coefficient that is positive at 0.079; 0.170; 0.489 and Fcount greater than Ftable (23.92> 2.70).

Keywords: Tax Knowledge, Tax Services, Tax Sanctions,

Personal Taxpayer Compliance

I. PENDAHULUAN

Indonesia adalah negara dengan penduduk 237 juta jiwa orang (menurut sensus penduduk Indonesia 2010) dengan pendapatan perkapitanya $14.020. Sumber keuangan negara Republik Indonesia adalah semua yang berhubungan dengan penerimaan dan pengeluaran negara Republik Indonesia. Sumber keuangan tersebut berdampak besar terhadap perekonomian suatu negara secara keseluruhan.

Ada beberapa sumber keuangan negara Republik Indonesia saat ini, baik itu yang berasal dari dalam negeri maupun yang berasal dari luar negeri. Hal ini kemudian menjadi salah satu dasar Anggaran Penerimaan serta Belanja Negara (APBN). Pemerintah Republik Indonesia harus dapat mengelola keuangan negara secara cermat dan teliti serta menggunakannya dengan penuh tanggung jawab karena dampaknya akan sangat besar dan jangka panjang.

Sumber keuangan negara terbesar adalah pajak. Pajak yang dihasilkan oleh pemerintah untuk pembangunan nasional baik pembangunan fisik maupun nonfisik. Pajak dapat dirasakan manfaatnya secara langsung maupun secara tidak langsung oleh masyarakat. Adapun manfaat yang dirasakan dari pajak adalah fasilitas transportasi, fasilitas negara, sarana dan prasarana umum untuk mencukupi semua kebutuhan pembangunan nasional negara membutuhkan peningkatan dalam penerimaan pajak.

Prof. Dr. Rochmat Soemitro, S.H. mengatakan, "pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum" (mardiasmo, 2016). Banyak definisi mengenai pajak dan dari beberapa definisi tersebut dapat disimpulkan bahwa pajak adalah iuran dari wajib pajak yang dipungut oleh pemerintah yang sumber dana tersebut digunakan masyarakat untuk kepentingan bersama berupa fasilitas umum. Hal ini dilakukan untuk kesejahteraan masyarakat.

Pemerintah mampu merealisasikan penerimaan pajak senilai Rp 1.339,8 triliun pada 2017. Jumlah tersebut mencapai 91% dari yang ditargetkan dalam Anggaran Penerimaan dan Belanja Negara Perubahan (APBN-P) tahun 2017 sebesar Rp 1.472 triliun (Liputan 6, 2018). Selanjutnya pajak tahun 2018 mencapai Rp 1.315 triliun atau sebesar

www.stie-ibek.ac.id

©2020, Jurnal Akuntansi Bisnis STIE-IBEK

92,41% dari target penerimaan pajak Anggaran Penerimaan dan Belanja Negara Perubahan tahun 2018 sebesar Rp 1.424 triliun (Finance detik, 2019). Realisasi penerimaan pajak tahunn 2018 menurun dibandingkan tahun 2017 dan masih lebih rendah dari pada angka yang ditargetkan pada Anggaran Penerimaan dan Belanja Negara Perubahan (APBN-P), sehingga dalam hal ini pemerintah harus lebih giat dalam meningkatkan penerimaan pajak agar mencapai target.

Pemerintah sudah seharusnya memaksimalkan pendapatan negara dari sektor pajak yang diharapkan mampu memenuhi kebutuhan dalam pembangunan negara serta mengatasi permasalahan yang dihadapi oleh Indonesia dalam bidang ekonomi. Diharapkan juga mampu meningkatkan kesejahteraan rakyat Indonesia agar tidak tertinggal dengan negara lain. Upaya untuk memperoleh pendapatan pajak tersebut, pemerintah harus senantiasa berusaha mengajak wajib pajak untuk patuh dalam membayar dan memenuhi kewajiban perpajakan.

Berdasarkan upaya tersebut pemerintah mulai memberlakukannya sistem pemungutan pajak Self Assessment System. Self Assessment System itu sendiri merupakan sistem pemungutan pajak yang memberi wewenang, kepecayaan, tanggung jawab kepada wajib pajak untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri besarnya pajak yang harus dibayar (waluyo, 2010). Adanya sistem Self Assessment System diharapkan peran aktif dan kepatuhan dari masyarakat dalam memenuhi kewajiban membayar pajak sesuai dengan kebenarannya.

Target pajak dapat tercapai sangat berkaitan dengan tugas pemerintah khususnya Direktorat Jenderal Pajak (DJP) dalam melakukan pembinaan kepada wajib pajak, dengan meningkatkan pelayanan dan melakukan pengawasan untuk meningkatkan kepatuhan wajib pajak. Berbagai upaya telah dilakukan Direktorat Jenderal Pajak (DJP) untuk meningkatkan penerimaan pajak yaitu dengan adanya sanksi pajak, tax amnesty, pemeriksaan pajak, dan meningkatkan pelayanan fiskus atau pegawai pajak. Selain untuk meningkatkan penerimaan pajak dalam jangka pendek upaya tersebut bertujuan untuk meningkatkan kepatuhan wajib pajak (WP) dimasa yang akan datang.

Dilihat dari selisih jumlah wajib pajak orang pribadi dan realisasi pelaporan SPT di KPP Pratama Pangkalpinang sebagai berikut :

Tabel 1 Lapor SPT Tahunan WPOP

Tahun WPOP terdaftar Lapor S PT tahunan WPOP %

2016 43.507 17.326 39,82%

2017 46.511 18.220 39,17%

2018 50.201 18.648 37,15%

Sumber KPP Pratama Pangkalpinang

Jumlah realisasi pelaporan SPT tahun 2016 hanya mencapai 39,82% dari jumlah wajib pajak orang pribadi yang terdaftar sebesar 43.507. Tahun 2017 untuk wajib pajak orang pribadi yang mendaftar mengalami kenaikan tetapi realisasi pelaporan SPTnya menurun yang hanya mencapai 39,17% dari jumlah wajib pajak orang pribadi yang terdaftar sebesar 46.511. Pada tahun 2018 juga mengalami penurunan sebesar 2,02% terhadap realisasi pelaporan SPTnya dari WPOP yang terdaftar sebanyak

50.201. Hal tersebut dapat disimpulkan bahwa kepatuhan wajib pajak orang pribadi di kota Pangkalpinang masih rendah.

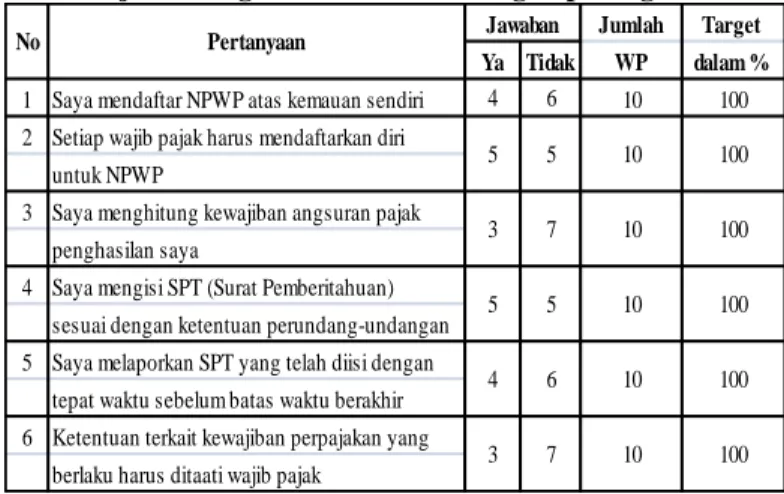

Berdasarkan penjelasan tersebut, untuk melihat bagaimana kondisi sebenarnya mengenai kepatuhan wajib pajak orang pribadi di kota Pangkalpinang peneliti melakukan pra-survey dengan menyebar kuisioner sementara yang terdiri dari indikator mengenai kepatuhan wajib pajak orang pribadi dari 10 wajib pajak. Berikut hasil survey yang diperoleh pada tabel 2 :

Tabel 2

Hasil Kuisioner Pra-Survey Mengenai Kepatuhan Wajib Pajak Orang Pribadi di kota Pangkalpinang

Jumlah Target Ya Tidak WP dalam % 1 Saya mendaftar NPWP atas kemauan sendiri 4 6 10 100 2 Setiap wajib pajak harus mendaftarkan diri

untuk NPWP

3 Saya menghitung kewajiban angsuran pajak penghasilan saya

4 Saya mengisi SPT (Surat Pemberitahuan) sesuai dengan ketentuan perundang-undangan 5 Saya melaporkan SPT yang telah diisi dengan

tepat waktu sebelum batas waktu berakhir 6 Ketentuan terkait kewajiban perpajakan yang

berlaku harus ditaati wajib pajak

4 6 10 100 3 7 10 100 5 5 10 100 Jawaban 100 3 7 10 100 No Pertanyaan 5 5 10

Berdasarkan hasil tabel 2 dapat dilihat bahwa kondisi kepatuhan wajib pajak orang pribadi di kota Pangkalpinang belum sesuai dengan yang diharapkan. Hal ini dapat dilihat banyaknya wajib pajak yang memberikan jawaban tidak terhadap indikator kepatuhan wajib pajak. Dimana dalam kepatuhan wajib pajak harus mengetahui tentang NPWP (Nomor Pokok Wajib Pajak) serta cara mengisi dan melaporkan SPT ( Surat Pemberitahuan ).

Menurut Khasanah & Novi (2013), ada beberapa faktor yang dapat mempengaruhi wajib pajak dalam meningkatkan kepatuhan tersebut, yaitu pengetahuan para wajib pajak, kurangnya kesadaran wajib pajak dalam melaporkan dan membayar pajak terutang. Wajib pajak berusaha untuk membayar kewajiban pajaknya kurang dari yang seharusnya dan adanya sistem administrasi perpajakan yang selalu mengalami modernisasi sehingga masyarakat selalu dituntut untuk beradaptasi. Kurangnya sosialisasi juga menjadi aspek penting dalam rendahnya pengetahuan perpajakan, masih banyak wajib pajak yang kurang mengerti betapa pentingnya pajak bagi negara dan berakibat pada kurangnya kontribusi masyarakat dalam kepatuhan wajib pajak. Khasanah & Novi mengatakan, bahwa pengetahuan pajak merupakan pengetahuan mengenai konsep ketentuan umum dibidang perpajakan, jenis pajak yang berlaku di Indonesia mulai dari subyek pajak, obyek pajak, tarif pajak, perhitungan pajak terutang, pencatatan pajak terutang sampai dengan bagaimana pengisian pelaporan pajak (2013).

Peneliti kembali menyebarkan kuesioner sementara terhadap 10 wajib pajak yang terdiri dari indikator pengetahuan wajib pajak, untuk melihat bagaimana penerapan pengetahuan wajib pajak di kota Pangkalpinang. Berikut hasil dari penyebaran kuisioner awal dapat dilihat pada tabel 3 :

www.stie-ibek.ac.id

©2020, Jurnal Akuntansi Bisnis STIE-IBEK Tabel 3

Hasil Kuisioner Pra-Survey Mengenai Pengetahuan Wajib Pajak Di kota Pangkalpinang

Jumlah Target Ya Tidak WP dalam %

Saya mengetahui ketentuan terkait kewajiban perpajakan yang berlaku

Saya paham dengan sistem perpajakan yang digunakan saat (menghitung, memperhitungkan, membayar dan melaporkan sendiri)

Pajak berfungsi sebagai penerimaan negara terbesar

NPWP berfungsi sebagai identitas wajib pajak dan tiap wajib memilikinya

5 Tarif pajak yang berlaku saat ini sudah selesai 2 8 10 100 100 Jawaban 100 3 7 10 100 100 10 10 5 5 10 3 4 3 7 No Pertanyaan 4 6 1 2

Hasil penyebaran kuesioner sementara pada tabel berikut dapat dilihat bahwa pengetahuan wajib pajak kota Pangkalpinang belum sesuai dengan yang diharapkan. Hal ini dikarenakan masih terdapat beberapa indikator mengenai pengatuhan wajib pajak yang mendapatkan kecenderungan negatif dari wajib pajak, seperti mengenai pajak berfungsi sebagai penerimaan negara terbesar, serta ketentuan umum dan tatacara perpajakan. Peneliti menyimpulkan bahwa pengetahuan pajak adalah informasi pajak yang dapat digunakan oleh wajib pajak sebagai dasar untuk bertindak, mengambil keputusan dan untuk menempuh arah atau strategi tertentu sehubungan dengan pelaksanaan hak dan kewajibannya di bidang perpajakan. Tingkat pengetahuan perpajakan berpengaruh untuk meningkatkan kepatuhan wajib pajak.

Para wajib pajak akan patuh dalam memenuhi kewajiban perpajakan tergantung bagaimana petugas pajak memberikan mutu pelayanan terbaik kepada wajib pajaknya. Oleh karena itu, petugas pajak harus senantiasa melakukan perbaikan kualitas pelayanan mereka dengan tujuan agar dapat meningkatkan kepatuhan wajib pajak dengan menempatkan wajib pajak sebagai pelanggan yang harus dilayani dengan sebaik-baiknya. Namun, pelayanan yang diberikan oleh petugas pajak masih belum optimal, hal ini didukung dengan keluhan yang ungkapkan oleh Presiden Joko Widodo yang mengeluhkan program pengampunan pajak atau tax amnesty yang berjalan tak sesuai harapan, khususnya soal pelayanan petugas yang dinilai kurang memuaskan. Hal tersebut juga didukung oleh pernyataan Direktur Jendral Pajak, Ken Dwijugaestiadi yang mengakui bahwa layanan yang diberikan oleh petugas belum optimal (Detik Finance, 2016).

Berdasarkan penjelasan diatas, untuk melihat bagaimana kondisi sebenarnya mengenai pelayanan perpajakan di kota Pangkalpinang. Peneliti melakukan pra-survey kembali terhadap 10 wajib pajak dengan menyebar kuisioner sementara yang terdiri dari indiator pelayanan perpajakan. Berikut hasil dari hasil penyebaran kuisioner tersebut diperoleh data tabel 4 :

Tabel 4

Hasil Kuisioner Pra-Survey Mengenai Pelayanan Perpajakan Di Kota Pangkalpinang

Jumlah Target Ya Tidak WP dalam %

Petugas pajak bersikap ramah dan sopan dalam melayani setiap wajib pajak

Petugas pajak cepat tanggap atas keluhan dan kesulitan yang dialami oleh wajib pajak Petugas pajak memberikan informasi dan penjelasan dengan jelas dan mudah dimengerti oleh wajib pajak serta memberikan solusi yang tepat

Dalam penyelenggaraan pajak, sejauh ini fiskus berkapasitas untuk mengarahkan tanpa mempengaruhi wajib pajak

Kualitas pelayanan yang memuaskan akan membuat wajib pajak merasa tertolong dan menguntungkan dalam hal waktu dan pelayanan 3 4 2 8 No Pertanyaan 2 8 1 2 100 Jawaban 100 2 8 10 100 100 10 10 4 6 10 5 7 3 10 100

Tabel diatas menunjukan bahwa pelayanan perpajakan di kota pangkalpinang masih kurang memadai, dilihat dari banyaknya wajib pajak yang menjawab tidak terhadap pertanyaan mengenai indikator pelayanan perpajakan. Supadmi dalam Caroko, Susilo, dan ZA menyebutkan bahwa untuk dapat meningkatkan kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya kualitas pelayanan harus ditingkatkan oleh petugas pajak, sehingga pemerintah melalui Direktorat Jendral Pajak berupaya untuk meningkatkan SDM dari petugas pajak (2015 : 2). Salah satu cara untuk mengembangkan SDM di DJP adalah dengan program Penghargaan Kinerja Pegawai (PKP) baik untuk Kepala Kantor, Penyidik Pajak, Penelaah Keberatan (PK), Account Representative (AR) maupun Fungsional Pemeriksa Pajak (DJP, 2014). Adanya penghargaan yang diberikan, maka petugas pajak akan terdorong untuk meningkatkan kemampuannya baik dalam pengetahuan perpajakan maupun pelayanan dalam melayani wajib pajak sehingga wajib pajak merasa puas dengan pelayanan yang diberikan. Meningkatnya pelayanan dari fiskus, maka akan mendorong wajib pajak untuk membayarkan kewajiban perpajakannya.

Salah satu upaya pemerintah dalam meningkatkan kepatuhan wajib pajak dengan menerapkan sanksi perpajakan, dimana sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-undangan (norma perpajakan) akan dituruti/ ditaati/ dipenuhi dengan kata lain sanksi perpajakan merupakan alat pencegah agar wajib pajak, tidak melanggar norma perpajakan (mardiasmo, 2016: 62). Semakin banyak wajib pajak menunggak pembayaran maka semakin berat wajib pajak melunasinya. Sanksi perpajakan yang dianggap memberatkan wajib pajak mengakibatkan wajib pajak menghindari untuk memenuhi kewajiban pajaknya.

Peneliti melakukan pra-survey terhadap sanksi perpajakan, dengan cara menyebarkan kuisioner sementara, yang terdiri dari indikator mengenai sanksi perpajakan dari 10 wajib pajak di Kota Pangkalpinang. Berdasarkan penyebaran kuisioner tersebut diperoleh data pada tabel 5 :

www.stie-ibek.ac.id

©2020, Jurnal Akuntansi Bisnis STIE-IBEK Tabel 5

Hasil Kuisioner Pra-Survey Mengenai Sanksi Perpajakan Di kota Pangkalpinang

Jumlah Target Ya Tidak WP dalam %

Tindakan wajib pajak dalam usaha menghindari pajak harus dikenakan denda

2 Denda dalam SPT sangat diperlukan 3 7 10 100

Hukuman untuk keterlambatan menyetor, dan melapor harus ada

Membayar kekurangan pajak penghasilan sebelum dilakukan pemeriksaan dari aparat pajak

5 Mengisi SPT sesuai dengan peraturan yang berlaku 5 5 10 100 Melakukan evaluasi secara berkala untuk

mengantisipasi adanya pemeriksaan dari aparat 3 4 4 6 No Pertanyaan 1 100 Jawaban 4 6 10 100 100 10 4 6 10 6 5 5 10 100

Hasil tabel 5 menunjukkan bahwa masih banyak wajib pajak orang pribadi di kota Pangkalpinang yang kurang mengetahui mengenai sanksi perpajakan dilihat dari banyaknya wajib pajak yang menjawab negatif terhadap indikator wajib pajak tersebut. Pemberian sanksi pajak terhadap para pelanggar pajak akan memberi efek jera kepada para wajib pajak yang melanggarnya. Dibuatnya sanksi pajak bertujuan untuk meningkatkan kepatuhan para wajib pajak, karena pada umumnya pemberian sanksi akan merugikan para pelanggarnya.

Tujuan yang diharapkan dari penelitian ini adalah sebagai berikut :

1. Pengaruh Pengetahuan Perpajakan terhadap Tingkat Kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Pangkalpinang tahun 2018.

2. Pengaruh Kualitas Pelayanan Perpajakan terhadap Tingkat Kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Pangkalpinang tahun 2018.

3. Pengaruh Sanksi Perpajakan terhadap Tingkat Kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Pangkalpinang tahun 2018.

4. Pengaruh Pengetahuan Perpajakan, Kualitas Pelayanan Perpajakan, dan Sanksi Perpajakan secara bersama-sama terhadap Tingkat Kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Pangkalpinang tahun 2018.

II. LANDASAN TEORI

1. Pajak

Definisi pajak menurut Undang-Undang Nomor 16 tahun 2009 tentang perubahan keempat atas Undang-Undang Nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan pada pasal 1 ayat 1 berbunyi pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Menurut Prof. Dr. Rochmat Soemitro, S.H., pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal balik (kontraprestasi). Manfaatnya yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum. Pengertian pajak menurut Undang-Undang No. 28 Tahun 2007 adalah

“Kontribusi wajib kepada negara yang terutang oleh orang pribadi ataupun badan yang bersifat memaksa berdasarkan

Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”.

Menurut Andriani dalam Waluyo (2013: 2), pajak adalah iuran kepada negara (dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan. Tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan. Menurut Ray, et al (2011) dalam Widiyaningsih (2011), Pajak adalah:

“Suatu pengalihan sumber dari sektor swasta ke sektor pemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan - ketentuan yang ditetapkan terlebih dahulu, tanpa mendapatkan imbalan yang langsung dan proposional, agar pemerintah dapat melaksanakan tugas - tugasnya untuk menjalankan pemerintahan”.

Menurut Soemitro (2004) dalam Wirawan dan Richard (2013), pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan). Jasa timbal baliknya (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum. Soemitro menjelaskan bahwa unsur “dapat dipaksakan” artinya bahwa bila utang pajak tidak dibayar, maka utang pajak tersebut dapat ditagih dengan menggunakan kekerasan seperti dengan mengeluarkan surat paksa dan melakukan penyitaan, bahkan bisa dengan melakukan penyanderaan. Sementara itu, terhadap pembayaran pajak tersebut tidak dapat ditunjukkan jasa-timbal-balik tertentu, seperti halnya dengan retribusi.

Berdasarkan pengertian - pengertian tersebut, maka dapat diambil kesimpulan bahwa pajak merupakan iuran wajib yang bersifat memaksa masyarakat melalui proses peralihan kekayaan kepada pemerintah untuk membiayai pengeluaran rutin negara dengan imbalan secara tidak langsung (Widiyaningsih, 2011: 2).

2. Pengetahuan Perpajakan

Pengetahuan perpajakan adalah proses dimana wajib pajak mengetahui tentang perpajakan dan mengaplikasikan pengetahuan itu untuk membayar pajak. Suryadi (2006) dan Hardiningsih (2011) dalam penelitiannya menyatakan bahwa meningkatnya pengetahuan perpajakan baik formal dan non formal akan berdampak postif terhadap kepatuhan wajib pajak dalam membayar pajak. Menurut peneliti Hariyanto (2006) dalam Hardiningsih (2011) menemukan bahwa rendahnya kepatuhan wajib pajak disebabkan oleh pengetahuan wajib pajak serta persepsi tentang pajak dan petugas pajak yang masih rendah. Beberapa wajib pajak memperoleh pengetahuan pajak dari petugas pajak, selain itu ada yang memperoleh dari media informasi, konsultan pajak, seminar dan pelatihan pajak.

Pemahaman peraturan perpajakan adalah suatu proses dimana wajib pajak memahami dan mengetahui tentang peraturan dan undang-undang serta tata cara perpajakan dan menerapkannya untuk melakukan kegiatan perpajakan seperti, membayar pajak, melaporkan SPT, dan sebagainya.

Konsep pengetahuan pajak atau pemahaman pajak menurut Siti Kurnia Rahayu (2010) dalam Febrianti & Tri Yulia (2014) yaitu Wajib Pajak harus meliputi :

www.stie-ibek.ac.id

©2020, Jurnal Akuntansi Bisnis STIE-IBEK

a. Pengetahuan mengenai Ketentuan Umum dan Tata Cara Perpajakan.

b. Pengetahuan mengenai sistem perpajakan di Indonesia.

c. Pengetahuan mengenai fungsi perpajakan.

d. Pengetahuan Wajib Pajak terhadap pendaftaran sebagai Wajib Pajak.

e. Pengetahuan Wajib Pajak terhadap tarif pajak. 3. Pelayanan Perpajakan

Kualitas pelayanan dapat diartikan sebagai pembandingan antara pelayanan yang dirasakan konsumen dengan dengan kualitas pelayanan yang diharapkan konsumen (Sapriadi, 2013). Jika kualitas yang dirasakan sama atau melebihi kualitas pelayanan yang diharapkan, maka pelayanan dikatakan berkualitas dan memuaskan, begitu juga sebaliknya. Pelayanan publik berkualitas adalah pelayanan yang berorientasi kepada aspirasi masyarakat, lebih efisien, efektif dan bertanggung jawab.

Setiawan (2014) dan Suardana (2014) menyatakan bahwa kualitas pelayanan berpengaruh positif terhadap kepatuhan wajib pajak. Mutu pelayanan terbaik yang diterima oleh Wajib Pajak dari petugas pajak akan membuat Wajib Pajak cenderung patuh untuk membayar kewajiban perpajakannya. Memberikan pelayanan yang berkualitas pada Wajib Pajak akan membuat Wajib Pajak nyaman dalam membayar pajak dan meningkatkan kepatuhannya dalam membayar pajak.

Menurut Jatmiko (2006) dalam Arum (2012), fiskus yang bertanggung jawab dan mendayagunakan SDM sangat dibutuhkan guna meningkatkan kepatuhan wajib pajak. Fiskus diharapkan memiliki kompetensi dalam arti memiliki keahlian (skill), pengetahuan (knowledge), dan pengalaman (experience) dalam hal kebijakan perpajakan, administrasi pajak dan perundang-undangan perpajakan. Selain itu fiskus harus memiliki motivasi yang tinggi sebagai pelayan publik.

Berbeda dengan Zulaikhah (2013) menyatakan bahwa kualitas pelayanan berpengaruh positif namun tidak terdukung. Kualitas pelayanan merupakan penyebab eksternal karena berasal dari luar wajib pajak atau akibat dari paksaan situasi. Persepsi wajib pajak mengenai kualitas pelayanan dari aparat pajak akan mempengaruhi penilaian masing-masing Wajib Pajak untuk berperilaku patuh dalam melaksanakan kewajiban perpajakan.

Kualitas pelayanan dapat diukur dengan kemampuan memberikan pelayanan yang memuaskan, dapat memberikan pelayanan dengan tanggapan, kemampuan, kesopanan, dan sikap dapat dipercaya yang dimiliki oleh aparat pajak. Jika kualitas yang dirasakan sama atau melebihi kualitas pelayanan yang diharapkan, maka pelayanan dikatakan berkualitas dan memuaskan.

Menurut Parasuraman (1985) dalam Sapriadi (2013) menyatakan bahwa ada lima dimensi kualitas pelayanan, yaitu :

a. Tangibles (Bukti Fisik), yaitu bukti fisik dan

menjadi bukti awal yang bisa ditunjukkan oleh organisasi penyedia layanan yang ditunjukkan oleh tampilan gedung, fasilitas fisi pendukung, perlengkapan, dan penampilan kerja.

b. Realibility (Keandalan), yaitu kemampuan

penyedia layanan membuktikan layanan yang

dijanjikan dengan segera, akurat, dan memuaskan.

c. Responsiveness (daya tangkap), yaitu para

pekerja memiliki kemauan dan bersedia membantu pelanggan dan memberi layanan dengan cepat dan tanggap.

d. Assurance (jaminan), yaitu pengetahuan dan

kecakapan para pekerja yang memberikan jaminan bahwa mereka bisa memberikan layanan dengan baik.

e. Emphaty (empati), yaitu para pekerja mampu

menjalin komunikasi interpersonal dan memahami kebutuhan pelanggan.

4. Sanksi Perpajakan

Menurut Tjahjono (2005) dalam Robert Saputra (2015), sanksi pajak adalah suatu tindakan yang diberikan kepada Wajib Pajak ataupun pejabat yang berhubungan dengan pajak yang melakukan pelanggaran baik secara sengaja maupun karena alpa. Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan akan dipatuhi. Dengan kata lain, sanksi perpajakan merupakan alat pencegah agar wajib pajak tidak melanggar norma perpajakan.

Pengenaan sanksi perpajakan diberlakukan untuk menciptakan kepatuhan Wajib Pajak dalam melaksanakan kewajiban perpajakannya. Itulah sebabnya, penting bagi Wajib Pajak memahami sanksi-sanksi perpajakan sehingga mengetahui konsekuensi hukum dari apa yang dilakukan ataupun tidak dilakukan. Diharapkan memberikan gambaran mengenai hal-hal apa saja yang perlu dihindari agar tidak dikenai sanksi perpajakan, di bawah ini akan diuraikan tentang jenis-jenis sanksi perpajakan dan perihal pengenaannya.

Sanksi pajak terdiri dari dua jenis yaitu sanksi administrasi dan sanksi pidana. Sanksi administrasi merupakan pembayaran kerugian kepada Negara, khususnya berupa bunga dan kenaikan. Sanksi pidana merupakan siksaan atau penderitaan dan merupakan suatu alat terakhir atau benteng hukum yang digunakan fiskus agar norma perpajakan dipatuhi. Sanksi pidana dalam perpajakan berupa penderitaan atau siksaan dalam hal pelanggaran pajak. Pengenaan sanksi pidana tidak menghilangkan kewenangan untuk menagih pajak yang masih terutang (Mardiasmo, 2006).

Indikator yang dapat digunakan untuk variabel sanksi perpajakan (Erly Suandy, 2011) adalah :

1) Pengetahuan wajib pajak tentang adanya sanksi perpajakan

Pengetahuan Wajib Pajak tentang sanksi pajak diperlukan, karena dengan mengetahui sanksi pajak, wajib pajak akan berusaha untuk menghindari sanksi tersebut, sehingga tidak melakukan kesalahan wajib pajak kewajiban perpajakan.

2) Sikap Wajib Pajak terhadap Sanksi Perpajakan Sikap disini menunjukkan wajib pajak akan patuh atau tidak untuk memenuhi sanksi pajak jika melakukan kesalahan.

www.stie-ibek.ac.id

©2020, Jurnal Akuntansi Bisnis STIE-IBEK

Definisi Kepatuhan Wajib Pajak menurut Safri Nurmantu dalam Siti Kurnia Rahayu (2010:138) adalah: “Kepatuhan Wajib Pajak dapat didefinisikan sebagai suatu keadaan dimana Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya.”

Adapun menurut Machfud Sidik dalam Siti Kurnia Rahayu (2010:19), mengemukakan bahwa: “Kepatuhan memenuhi kewajiban perpajakan secara sukarela (voluntary of complince) merupakan tulang punggung sistem self assessment, dimana Wajib Pajak bertanggung jawab menetapkan sendiri kewajiban perpajakan dan kemudian secara akurat dan tepat waktu membayar dan melaporkan pajaknya tersebut.”

Adapun jenis-jenis kepatuhan Wajib Pajak dalam buku Siti Kurnia Rahayu (2010:138) yaitu:

a. Kepatuhan formal adalah suatu keadaan dimana Wajib Pajak memenuhi kewajiban secara formal sesuai dengan ketentuan dalam undang-undang perpajakan. Misalnya menyampaikan Surat Pemberitahuan (SPT) PPh tersebut sudah benar atau belum. Yang penting Surat Pemberitahuan (SPT) PPh sudah disampaikan sebelum tanggal 31 Maret.

b. Kepatuhan material adalah suatu keadaan dimana Wajib Pajak secara substantif/hakikatnya memenuhi semua ketentuan material perpajakan yaitu sesuai isi dan jiwa undang-undang pajak kepatuhan material juga dapat meliputi kepatuhan formal. Disini Wajib Pajak yang bersangkutan, selain memperhatikan kebenaran yang sesungguhnya dari isi dan hakekat Surat Pemberitahuan (SPT) PPh tersebut.

Adapun indikator kepatuhan pajak menurut Siti Kurnia Rahayu 2010 dan Ita Salsalina Lingga (2009) yaitu:

1) Kepatuhan untuk mendaftarkan diri

Wajib pajak yang telah memenuhi persyaratan subjektif dan objektif wajib mendaftarkan diri pada KPP yang wilayah kerjanya terdiri dari tempat tinggal dan tempat kegiatann usaha Wajib Pajak untuk kemudian mendapatkan Nomor Pokok Wajib Pajak (NPWP). NPWP digunakan sebagai identitas bagi Wajib Pajak dalam melaksanakan hak dan kewajibannya.

2) Menyampaikan SPT ke KPP sebelum batas waktu terakhir dan mengisi dengan jujur dan lengkap sesuai dengan peraturan perundang-undangan. 6. Kerangka Berfikir

Berdasarkan teori yang telah dikemukakan diatas, gambaran menyeluruh penelitian ini yang menyangkut tentang pengaruh pengetahuan perpajakan, kualitas pelayanan perpajakan, dan sanksi perpajakan terhadap kepatuhan wajib pajak orang pribadi di kota pangkalpinang dapat disederhanakan dalam Kerangka berpikir sebagai berikut:

Gambar 1. Kerangka Pemikiran

Sumber Diolah Oleh Peneliti 7. Hipotesis

Menurut Sugiyono (2011) Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat pernyataan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengimpulan data. Jadi, hipotesis dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik.

Berdasarkan uraian kerangka berfikir diatas, maka peneliti mencoba merumuskan hipotesis sebagai berikut :

H1 : Pengetahuan Perpajakan secara parsial

berpengaruh positif Terhadap kepatuhan wajib pajak.

H2 : Kualitas Pelayanan secara parsial berpengaruh

positif terhadap kepatuhan wajib pajak. H3 : Sanksi Perpajakan secara parsial berpengaruh

positif terhadap kepatuhan wajib pajak H4 : Pengetahuan Perpajakan, Kualitas Pelayanan

dan Sanksi Perpajakan secara simultan berpengaruh positif terhadap kepatuhan wajib pajak.

III. METODE PENELITIAN

1. Populasi, Sampel, dan Teknik Pengambilan Sampel Menurut Nata Wirawan (2016:80), definisi populasi adalah sebagai berikut: "Populasi adalah kumpulan dari seluruh elemen (unit atau individu) sejenis yang dapat dibedakan yang menjadi obyek penyelidikan atau penelitian. Unit (individu) yang menjadi obyek penyelidikan dan yang karakteristiknya ingin diketahui disebut satuan penelitian atau unit elementer.” Penulis menyimpulkan bahwa populasi bukan hanya sekedar sekumpulan orang tetapi juga peristiwa ataupun gejala yang merupakan sumber data dan memiliki karakter tertentu dan sama dalam suatu wilayah. Populasi dalam penelitian ini adalah seluruh wajib orang pribadi yang ada di wilayah Kota Pangkalpinang tahun 2018 yang terdiri dari tujuh kecamatan yaitu Kecamatan Rangkui, Kecamatan Taman Sari, Kecamatan Girimaya, Kecamatan Bukit Intan, Kecamatan Pangkal Balam, Kecamatan Gabek dan Kecamatan Gerunggang.

Proses pengambilan sampel merupakan proses yang sangat penting. Proses pengambilan sampel harus dapat menghasilkan sampel yang akurat dan tepat. Sampel yang

www.stie-ibek.ac.id

©2020, Jurnal Akuntansi Bisnis STIE-IBEK

tidak akurat dan tidak tepat akan memberikan penelitian riset yang tidak diharapkan atau dapat menghasilkan kesimpulan yang salah dan menyesatkan (Jogiyanto, 2016:91). Sampel dalam penelitian ini adalah wajib pajak orang pribadi yang memiliki Nomor Pokok Wajib Pajak yang terdaftar pada tujuh kecamatan di Kota Pangkalpinang, karyawan tetap/ yang mempunyai usaha, dan bekerja diatas 1 tahun. Berikut jumlah wajib pajak efektif yang terdaftar :

Tabel 6

Jumlah Wajib Pajak yang terdaftar di Kota Pangkalpinang

No Wilayah Jumlah Wajib Pajak

1 Rangkui 9.691 2 Taman Sari 8.153 3 Girimaya 5.124 4 Bukit Intan 7.223 5 Pangkal Balam 4.378 6 Gabek 6.391 7 Gerunggang 9.241 50.201 Total

Sumber : KPP Pratama Pangkalpinang 2018

Menurut Jogiyanto (2016:94) ada dua metode pengambilan sampel, yaitu pengambilan sampel berbasis pada probabilitas (pemilihan secara random) atau pengambilan sampel secara nonprobabilitas (pemilihan secara nonrandom). Metode proses pengambilan sampel yang digunakan dalam penelitian ini adalah dengan cara

Cluster Sampling yang merupakan bagian dari probabilitas

(pemilihan random) dilakukan dengan membagi populasi menjadi beberapa grup bagian. Grup bagian ini disebut dengan dengan cluster. Item-item data yang berada di dalam

cluster yang terpilih merupakan sampelnya (Jogiyanto

2016:97). Bentuk pengambilan sampel ini berdasarkan kebetulan, artinya bisa siapa saja yang kebetulan bertemu dengan peneliti dan dianggap cocok menjadi sumber data akan menjadi sampel dalam penelitian ini.

Karena populasi dalam penelitian ini sangat banyak, maka guna efisien waktu dan biaya dalam menentukan sampel dapat dilakukan dengan menggunakan rumus Formula Slovin dengan Jumlah Sampel 50.201 orang dengan standart eror 10% maka didapatlah sebanyak 100 responden (pembulatan) yang diacak dan disebar di setiap kecamatan yang ada di Kota Pangkalpinang.

Tabel 7

Pembagian Responden berdasarkan Wilayah di Kota Pangkalpinang

No Wilayah Hitungan Jumlah (pembulatan)

1 Rangkui 9.691/50.201x100 19 2 Taman Sari 8.153/50.201x100 16 3 Girimaya 5124/50.201x100 10 4 Bukit Intan 7.223/50.201x100 14 5 Pangkal Balam 4.378/50.201x100 9 6 Gabek 6.391/50.201x100 13 7 Gerunggang 9.241/50.201x100 19 100 Total Responden

Sumber : Data yang diolah (2018) 2. Variabel Penelitian

Variabel T\terikat dalam penelitian ini adalah Tingkat Kepatuhan Wajib Pajak Orang Pribadi (Y1) sedangkan variabel bebas adalah Pengetahuan Perpajakan (X1), Pelayanan Perpajakan (X2) dan Sanksi Perpajakan (X3). 3. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik survey yang dilakukan dengan menyebar daftar pertanyaan kepada para wajib pajak orang pribadi yang terdaftar di KPP Pratama Pangkalpinang yang berkaitan dengan pengetahuan perpajakan, pelayanan perpajakan, sanksi perpajakan dan tingkat kepatuhan waib pajak orang pribadi. Daftar petanyaan ataupun pernyataan tertulis tersebut yang disusun dalam sebuah kuesioner kemudian disebarkan ke responden untuk diisi, setelah selesai pengisian, kuesioner tersebut dikembalikan ke penyebar kuesioner. Kuesioner tersebut pada akhirnya akan digunakan peneliti sebagai bahan data dalam penelitian ini. Kuesioner dibuat dalam pertanyaan dengan lima butir opsi jawaban untuk setiap pertanyaan atau pernyataan skala pengukuran yang digunakan skala pengukuran likert.

IV. PEMBAHASAN

1. Teknik Analisis Data

a. Analisis Statistik Deskriptif

Tabel 8

Analisis Statistik Deskriptif

Descriptive Statistics Pengetahuan _ Perpajakan Pelayanan _ Perpajakan Sanksi_ Perpajaka n Kepatuhan _ Perpajakan Valid 100 100 100 100 Missing 0 0 0 0 Mean 51.10 53.38 26.44 27.42 Std. Error of Mean 0.8112 0.7169 0.5779 0.5814 Mode 46.00 52.00 24.00 26.00 Std. Deviation 8.112 7.169 5.779 5.814 Variance 65.81 51.39 33.40 33.80 Range 39.00 34.00 30.00 42.00 Minimum 31.00 41.00 10.00 8.00 Maximu m 70.00 75.00 40.00 50.00 Sum 5110 5338 2644 2742

Sumber : Output JASP 0.9.2.0

Universiteit-van-amsterdam, data diolah

Berdasarkan tabel diatas, diketahui informasi hasil analisis statistik deskriptif sampel penelitian mengenai nilai maksimum, minimum, rata-rata (mean), median dan standar deviasi dijabarkan sebagai berikut :

1) Pengetahuan perpajakan dalam penelitian ini merupakan variabel bebas atau independen. Pengetahuan perpajakan merupakan keadaan dimana wajib pajak memiliki pengetahuan mengenai ketentuan umum dan tata cara perpajakan, sistem perpajakan, dan fungsi pajak. Pada tabel 4.6 diatas menunjukkan bahwa variabel pengetahuan perpajakan dari 100 wajib pajak yang diteliti memiliki nilai maksimum 70.00, nilai

www.stie-ibek.ac.id

©2020, Jurnal Akuntansi Bisnis STIE-IBEK

minimum sebesar 31.00, nilai mean (rata-rata) sebesar 51.10 dan standar deviasi ideal sebesar 8.112.

2) Pelayanan perpajakan dalam penelitian ini merupakan variabel bebas atau independen. Pelayanan perpajakan merupakan keadaan dimana kualitas pelayanan yang dirasakan konsumen sama atau melebihi kualitas pelayanan yang diharapkan, maka pelayanan dikatakan berkualitas dan memuaskan, begitu juga sebaliknya. Pada tabel 4.6 diatas menunjukkan bahwa variabel pelayanan perpajakan dari 100 wajib pajak yang diteliti memiliki nilai maksimum 75.00, nilai minimum sebesar 41.00, nilai mean (rata-rata) sebesar 53.38, dan standar deviasi ideal sebesar 7.169.

3) Sanksi perpajakan dalam penelitian ini merupakan variabel bebas atau independen. Sanksi perpajakan adalah alat pencegah agar wajib pajak tidak melanggar norma perpajakan. Pada tabel 4.6 diatas menunjukkan bahwa variabel sanksi perpajakan dari 100 wajib pajak yang diteliti memiliki nilai maksimum sebesar 40.00, nilai minimum sebesar 10.00, nilai mean (rata-rata) 26.44, dan standar deviasi sebesar 5.779.

4) Tingkat kepatuhan wajib pajak dalam penelitian ini merupakan variabel terikat atau dependen. Kepatuhan wajib pajak adalah suatu keadaan dimana wajib pajak yang taat dan memenuhi serta melaksanakan kewajiban maupun hak perpajakannya sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Tabel 4.6 diatas menunjukkan bahwa variabel tingkat kepatuhan wajib pajak dari 100 wajib pajak yang diteliti memiliki nilai maksimum 50.00, nilai minimum sebesar 8.00, nilai mean (rata-rata) sebesar 27.42, dan standar deviasi sebesar 5.814.

b. Uji Kualitas Data

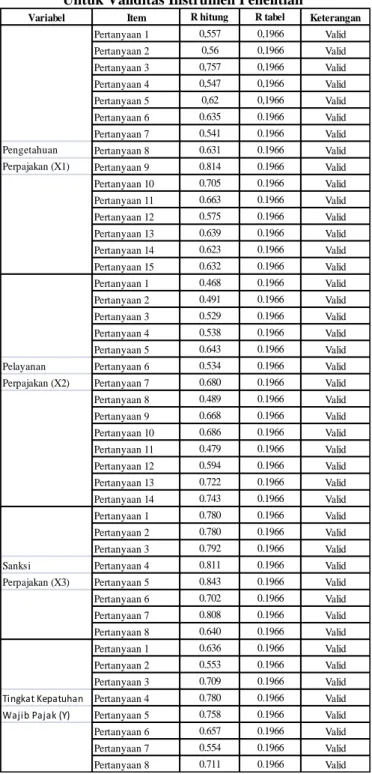

1) Uji Validitas

Tabel 9 Rekapitulasi Nilai r

Untuk Validitas Instrumen Penelitian

Variabel Item R hitung R tabel Keterangan

Pertanyaan 1 0,557 0,1966 Valid Pertanyaan 2 0,56 0,1966 Valid Pertanyaan 3 0,757 0,1966 Valid Pertanyaan 4 0,547 0,1966 Valid Pertanyaan 5 0,62 0,1966 Valid Pertanyaan 6 0.635 0.1966 Valid Pertanyaan 7 0.541 0.1966 Valid

Pengetahuan Pertanyaan 8 0.631 0.1966 Valid

Perpajakan (X1) Pertanyaan 9 0.814 0.1966 Valid Pertanyaan 10 0.705 0.1966 Valid Pertanyaan 11 0.663 0.1966 Valid Pertanyaan 12 0.575 0.1966 Valid Pertanyaan 13 0.639 0.1966 Valid Pertanyaan 14 0.623 0.1966 Valid Pertanyaan 15 0.632 0.1966 Valid Pertanyaan 1 0.468 0.1966 Valid Pertanyaan 2 0.491 0.1966 Valid Pertanyaan 3 0.529 0.1966 Valid Pertanyaan 4 0.538 0.1966 Valid Pertanyaan 5 0.643 0.1966 Valid

Pelayanan Pertanyaan 6 0.534 0.1966 Valid

Perpajakan (X2) Pertanyaan 7 0.680 0.1966 Valid

Pertanyaan 8 0.489 0.1966 Valid Pertanyaan 9 0.668 0.1966 Valid Pertanyaan 10 0.686 0.1966 Valid Pertanyaan 11 0.479 0.1966 Valid Pertanyaan 12 0.594 0.1966 Valid Pertanyaan 13 0.722 0.1966 Valid Pertanyaan 14 0.743 0.1966 Valid Pertanyaan 1 0.780 0.1966 Valid Pertanyaan 2 0.780 0.1966 Valid Pertanyaan 3 0.792 0.1966 Valid

Sanksi Pertanyaan 4 0.811 0.1966 Valid

Perpajakan (X3) Pertanyaan 5 0.843 0.1966 Valid

Pertanyaan 6 0.702 0.1966 Valid Pertanyaan 7 0.808 0.1966 Valid Pertanyaan 8 0.640 0.1966 Valid Pertanyaan 1 0.636 0.1966 Valid Pertanyaan 2 0.553 0.1966 Valid Pertanyaan 3 0.709 0.1966 Valid

Tingkat Kepatuhan Pertanyaan 4 0.780 0.1966 Valid Wajib Pajak (Y) Pertanyaan 5 0.758 0.1966 Valid

Pertanyaan 6 0.657 0.1966 Valid

Pertanyaan 7 0.554 0.1966 Valid

Pertanyaan 8 0.711 0.1966 Valid

Berdasarkan data diatas dapat dilihat bahwa terdapat pertanyaan yang berjumlah 45 (empat puluh lima) butir pertanyaan, dimana 45 (empat puluh lima) pertanyaan tersebut memperoleh hasil nilai rhitung lebih besar dari rtabel

(rhitung > rtabel), dengan 1 (satu) butir pertanyaan yang

mendapatkan hasil nilai rhitung lebih kecil dari rtabel (rhitung <

rtabel), maka dapat 45 butir pertanyaan terkait variabel bebas

dan terikat tersebut dinyatakan valid dan mengungkapkan gejala yang diukur oleh kuesioner tersebut.

www.stie-ibek.ac.id

©2020, Jurnal Akuntansi Bisnis STIE-IBEK Tabel 10

Reliabilitas Instrumen Penelitian

No Variabel Alpha Cronbach Kriteria Keterangan

1 Pengetahuan Perpajakan 0.889 0.70 Reliabel

2 Pelayanan Perpajakan 0.889 0.70 Reliabel

3 Sanksi Perpajakan 0.895 0.70 Reliabel

Kepatuhan Wajib Pajak Orang Pribadi

0.664 0.70 Reliabel

4

Sumber : Output JASP 0.9.2.0 Universiteit-van-amsterdam, data diolah

Berdasarkan tabel diatas terlihat bahwa semua nilai

cronbach alpa lebih besar dari angka kriteria reliabilitas

sebesar 0.70 sehingga dari 45 (empat puluh lima) butir pertanyaan dapat dipercaya dan layak digunakan untuk penelitian selanjutnya.

c. Uji Asumsi Klasik

1) Uji Normalitas

Gambar 2

Grafik Q-Q Plot Standardized Residual

Sumber : Output JASP 0.9.2.0 Universiteit-van-amsterdam

Hasil pengujian tersebut menunjukkan bahwa titik-titik berada tidak jauh dari garis diagonal. Hal ini berarti bahwa data yang diperolah dari hasil penelitian sudah berdistribusi normal.

2) Uji Multikolinearitas

Tabel 11

Hasil Uji Multikolinearitas

No Variabel VIF Tolerance Keterangan

1 Pengetahuan Perpajakan 1.298 0.770 Tidak ada masalah multikolinearitas 2 Pelayanan Perpajakan 1.277 0.783 Tidak ada masalah multikolinearitas 3 Sanksi Perpajakan 1.253 0.798 Tidak ada masalah multikolinearitas Sumber : Output JASP 0.9.2.0

Universiteit-van-amsterdam

Hasil pengujian menunjukkan bahwa nilai VIF dari semua variabel independen memiliki nilai yang lebih kecil dari 10 dan tollerance memiliki nilai diatas 0,1. Hal ini berarti bahwa variabel-variabel penelitian tidak menunjukkan adanya gejala multikolineritas dalam model regresi, dengan demikian diketahui bahwa data penelitian memenuhi asumsi bebas multikolinieritas.

3) Uji Heterokedastisitas

Gambar 3 Uji Heterokedastisitas

Sumber : Output JASP 0.9.2.0 Universiteit-van-amsterdam

Dari gambar terlihat titik-titik menyebar secara acak serta tersebar baik diatas maupun dibawah 0 dan sumbu Y, hal ini dapat disimpulkan bahwa tidak terjadi heterokedastsitas pada model regresi, sehingga model regresi layak untuk digunakan dalam melakukan pengujian.

d. Uji Ketetapan Model

1) Uji Koefisien Determinasi (R2)

Tabel 12

Hasil Koefisien Determinan Model Summary Model R R² Adjusted R² RMSE R² Change F Change df1 df2 p Durbin-Watson 0 0.654 0.428 0.410 4.466 0.428 23.92 3 96 < .001 2.052

Sumber : Output JASP 0.9.2.0 Universiteit-van-amsterdam

Berdasarkan hasil perhitungan diatas untuk nilai dengan bantuan JASP 0.9.2.0, dalam analisis regresi berganda diperoleh angka koefisien determinasi atau Adjusted R Square sebesar 0,410 hal ini berarti menunjukkan bahwa 41% variabel kepatuhan wajib pajak dapat dijelaskan oleh variabel independen yaitu pengetahuan perpajakan, pelayanan perpajakan dan sanksi perpajakan, sedangkan 59% dipengaruhi oleh variabel lain diluar variabel yang digunakan dalam penelitian ini.

2) Uji Statistik f

Tabel 13 Hasil Uji Statistik F

Model Sum of Squares df Mean Square F p Regression 1431 3 477.13 23.92 < .001 Residual 1915 96 19.95 Total 3346 99

Sumber : Output JASP 0.9.2.0 Universiteit-van-amsterdam

Berdasarkan nilai analisis uji F diperoleh nilai F hitung sebesar 23.92 > 2.70 dengan probabilitas atau p-value sebesar < 0.001 atau sama dengan 0,000 < 0,05 maka Ha diterima, hal ini berarti bahwa pengetahuan perpajakan,

www.stie-ibek.ac.id

©2020, Jurnal Akuntansi Bisnis STIE-IBEK

pelayanan perpajakan dan sanksi perpajakan secara bersama-sama atau simultan berpengaruh terhadap tingkat kepatuhan wajib pajak orang pribadi di kota Pangkalpinang.

e. Uji Regresi Linear Berganda

Tabel 14

Analisis Regresi Linear Berganda

Mo del Unstandardiz ed Standar d Error Standardiz ed t p 0 (Intercept) 1.364 3.765 0.362 0.718 Pengetahuan_Perpaja kan 0.079 0.063 0.111 1.261 0.210 Pelayanan_Perpajaka n 0.170 0.071 0.209 2.399 0.018 Sanksi_Perpajakan 0.489 0.087 0.486 5.626 < .001

Sumber : Output JASP 0.9.2.0

Universiteit-van-amsterdam

Berdasarkan tabel diatas merupakan hasil pengujian regresi linier berganda dapat dibuat persamaan regresi sebagai berikut:

Y = 1.364+ 0,079 X1 + 0,170 X2 + 0,489 X3 + e Diketahui bahwa nilai koefisien regresi untuk variabel pengetahuan perpajakan, pelayanan perpajakan dan sanksi perpajakan terhadap tingkat kepatuhan wajib pajak, dapat diterangkan bahwa:

1) Nilai konstanta 1.364 (Y) berarti pengetahuan perpajakan, pelayanan perpajakan dan sanksi perpajakan adalah 1.364 maka peningkatan kepatuhan wajib pajak akan tetap sebesar 1.364. 2) Nilai koefisien X1 sebesar 0.079 artinya apabila

terdapat peningkatan variabel pengetahuan perpajakan sebesar 1 satuan sementara variabel independen lainnya tetap, maka kepatuhan wajib (Y) akan mengalami peningkatan sebesar 0.079. 3) Nilai koefisien X2 sebesar 0.170 artinya apabila

terdapat peningkatan variabel pelayanan perpajakan sebesar 1 satuan sementara variabel independen lainnya tetap, maka kepatuhan wajib pajak (Y) akan meningkat sebesar 0.170.

4) Nilai koefisien X3 sebesar 0.489 artinya apabila terdapat peningkatan variabel sanksi perpajakan sebesar 1 satuan sementara variabel lainnya tetap, maka kepatuhan wajib pajak (Y) akan mengalami peningkatan sebesar 0.191

.

f. Uji Signifikansi Parameter Individual (Uji

Statistik t)

Adapun hasil uji t berdasarkan tabel 14 adalah sebagai berikut :

1)

Berdasarkan tabel hasil pengelolan data untuk varibel pengetahuan perpajakan diperoleh nilai T hitung sebesar 1.261 oleh karena itu nilai T hitung lebih kecil dari T tabel (1.261 < 1.661) dengan probabilitas 0.210 > 0.05 maka H1 ditolak yang berarti bahwa pengetahuan perpajakan tidak berpengaruh terhadap tingkatkepatuhan wajib pajak orang pribadi di kota Pangkalpinang.

2)

Variabel pelayanan perpajakan memilikiThitung sebesar 2.399 oleh karena nilai T hitung lebih besar dari T tabel (2.399 > 1.661) dengan probabilitas 0.018 < 0.05 maka H2 diterima yang berarti bahwa pelayanan perpajakan berpengaruh positif signifikan terhadap tingkat kepatuhan wajib pajak orang pribadi di kota Pangkalpinang.

3)

Variabel sanksi perpajakan memiliki T hitung sebesar 5.626 oleh karena lebih besar dari T tabel (5.626 > 1.661) dengan probabilitas < 0.01 yang artinya lebih kecil dari 0.05 maka H3 diterima yang berarti bahwa sanksi perpajakan berpengaruh positif signifikan terhadap tingkat kepatuhan wajib pajak orang pribadi di kota Pangkalpinang.V. PENUTUP

A. Kesimpulan

Berdasarkan hasil penelitian yang telah diuraikan pada bab sebelumnya, dapat ditarik kesimpulan sebagai berikut :

1. Pengetahuan perpajakan tidak berpengaruh terhadap tingkat kepatuhan wajib pajak orang pribadi di KPP Pratama kota Pangkalpinang. Hal ini dapat dilihat dari nilai t hitung sebesar 1.261 dan p-value 0.210. T hitung dibandingkan dengan t tabel, yaitu 1.261 < 1.661 p-value dibandingkan dengan alpha, yaitu 0.210 > 0.05. Hasil perbandingan tersebut menunjukkan nilai t hitung lebih kecil dari t tabel dan nilai p-value lebih besar dari alpha.

2. Pelayanan perpajakan berpengaruh positif dan signifikan terhadap tingkat kepatuhan wajib pajak orang pribadi di KPP Pratama kota Pangkalpinang. Hal ini dapat dilihat dari dari nilai t hitung sebesar 2.399 lebih besar dari pada t tabel yaitu 2.399 > 1.661 dan nilai

p-value lebih rendah dari pada alpha yaitu 0.018

< 0.05.

3. Sanksi perpajakan berpengaruh positif dan signifikan terhadap tingkat kepatuhan wajib pajak orang pribadi di KPP Pratama kota Pangkalpinang. Hal ini dapat dilihat dari nilai t hitung lebih besar dari pada t tabel yaitu 5.626 > 1.661 dan nilai p-value sebesar < 0.01 yang artinya lebih kecil dari alpha yang nilainya 0.05.

4. Pengetahuan perpajakan, Pelayanan perpajakan dan Sanksi perpajakan berpengaruh positif dan signifikan secara bersama – sama terhadap tingkat kepatuhan wajib pajak orang pribadi di KPP Pratama Pangkalpinang. Hal ini dapat dilihat dari nilai koefisien regresi yang bernilai positif yaitu 0.079, 0.170, dan 0.489 serta Fhitung yang

dihasilkan sebesar 23.92 sedangkan Ftabel

www.stie-ibek.ac.id

©2020, Jurnal Akuntansi Bisnis STIE-IBEK

apabila dibandingkan dengan Ftabel yaitu

(23.92 > 2.70) pada signifikasi 5%. Nilai koefisioen determinasi (r2) sebesar 0.410%

yang berarti menunjukkan bahwa tingkat kepatuhan wajib pajak orang pribadi di KPP Pratama Pangkalpinang sebesar 41%. sedangkan sisanya 59% dipengaruhi oleh faktor lain yang tidak dianalisis dalam hipotesis ini. Nilai konstanta sebesar 1.364 menunjukkan jika pengetahuan perpajakan, pelayanan perpajakan dan sanksi perpajakan dianggap konstan, maka nilai tingkat kepatuhan wajib pajak orang pribadi akan sebesar 1.364.

B. Saran

Berdasarkan hasil dan kesimpulan penelitian yang sudah dibahas peneliti, selanjutnya dapat diusulkan beberapa saran sebagai berikut :

1. Bagi Wajib Pajak

Berdasarkan hasil penelitian, wajib pajak harus meningkatkan kepatuhan akan membayar kewajiban perpajakannya. Wajib pajak orang pribadi dapat meningkatkan kepatuhan dengan memahami tentang pajak, tarif pajak, apa saja sanksi jika tidak bayar pajak dan telat bayar pajak, manfaat membayar pajak, serta kegunaan pajak bagi negara. Pengetahuan perpajakan ini dapat wajib pajak peroleh dari belajar secara mandiri yaitu melalui artikel, buku, ataupun internet. Selain itu wajib pajak juga dapat mengikuti sosialisasi yang diadakan oleh petugas pajak untuk menambah pengetahuan perpajakan serta dapat menumbuhkan persepsi positif terhadap petugas pajak dalam melakukan pelayanan.

2. Bagi Kantor Pelayanan Pajak (KPP) Pratama selaku instansi pemungutan pajak, alangkah baik jika membantu wajib pajak dalam memahami pengetahuan perpajakan. Petugas pajak diharapkan lebih sering mengadakan kegiatan sosialisasi kepada wajib pajak baik secara langsung maupun tidak langsung yaitu melalui media masa atau media sosial. Sehingga hal tersebut dapat membantu wajib pajak dalam memahami kewajiban perpajakannya sehingga meningkatkan kepatuhan wajib pajak dalam membayar kewajiban perpajakannya sehingga berdampak meningkatnya penerimaan pajak di KPP Pratama Pangkalpinang.

3. Bagi peneliti selanjutnya

a) Sebaiknya jumlah sampel yang digunakan oleh peneliti selanjutnya lebih banyak, agar dapat mewakili jumlah populasi yang cukup banyak. Diharapkan apabila jumlah sampel lebih banyak, maka akan lebih mewakili populasi yang cukup besar sehingga data yang diperoleh akan lebih akurat.

b) Disarankan juga untuk menambah variabel lain yang dapat lebih berpengaruh terhadap tingkat kepatuhan wajib pajak karena pada penelitian ini ketiga variabel yang digunakan hanya berpengaruh sebesar 41% terhadap tingkat kepatuhan wajib pajak orang pribadi.

DAFTAR PUSTAKA

(1) DJP. (2014). “DJP Memotivasi Pegawai Untuk Bekerja Cerdas dan Kreatif Melalui Penghargaan Pegawai”. https://pajak.go.id diakses pada tanggal 6 Desember 2019.

(2) DR. Anik Yuesti, Loh Komang Merawati. 2019. Akuntansi Keprilakuan. Bali: CV. Noah Aletheia. (3) Ghozali, I. (2013). Aplikasi Analisis Multivariate

dengan Program IBM SPSS 21 Update PLS Regresi. Semarang: Badan Penerbit Universitas Diponegoro.

(4) http:// www.liputan6.com. Penerimaan Pajak 2017 Capai Rp 1.151 Triliun, Tumbuh 4,08 Persen. Jakarta, 2018. Tanggal 21 Oktober 2019

(5) https:// www.finance.detik.com/berita-ekonomi-bisnis/ Penerimaan Pajak 2018 masih kurang. Jakarta 2019 tanggal 21 Oktober 2019.

(6) https:// www.hestanto.web.id/ Pengaruh Pengetahuan dan Pemahaman Pajak terhadap Kepatuhan Wajib Pajak. Tangal 29 Oktober 2019.

(7) Ilyas, Wirawan B dan Waluyo.2007. Perpajakan Indonesia. Jakarta: Salemba Empat Undang-Undang No. 16 Tahun 2009 Tentang Perubahan Keempat atas Undang-Undang No. 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan.

(8) Jogiyanto. (2016). Metode Penelitian Bisnis. Yogyakarta : BPFE,

(9) Mardiasmo. 2016. Perpajakan. Yogyakarta: Penerbit Andi Mind Map. Bandung : Penerbut Alfabeta (10) Rahayu, Siti Kurnia. 2010. Perpajakan Indonesia:

Konsep dan Aspek Formal. Yogyakarta: Penerbit Graha Ilmu.

(11) Resmi, Siti. 2017. Perpajakan : Teori dan Kasus. Jakarta: Penerbit Salemba Empat

(12) Sugiono. (2017). Metode penelitian pendidikan pendekatan kuantitatif, kualitatif dan R&D. Bandung: Alfabeta.

(13) Waluyo. (2013). Perpajakan Indonesia. Jakarta : Salemba Empat.

(14) Widyaningsih, Aristanti. 2013, Hukum Pajak & Perpajakan dengan Pendekatan. Bandung : Alfabeta