BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pertanggungjawaban Sosial Perusahaan

Pertanggungjawaban Sosial Perusahaan adalah mekanisme bagi suatu

organisasi untuk secara sukarela mengintegrasikan perhatian terhadap lingkungan

dan sosial ke dalam operasinya dan interaksinya dengan stakeholders, yang

melebihi tanggung jawab organisasi di bidang hukum (Darwin, 2004).

Pertanggungjawaban sosial perusahaan diungkapkan di dalam laporan yang

disebut Sustainability Reporting. Sustainability Reporting adalah pelaporan

mengenai kebijakan ekonomi, lingkungan dan sosial, pengaruh dan kinerja

organisasi dan produknya di dalam konteks pembangunan berkelanjutan

(sustainable development). Sustainability Reporting meliputi pelaporan mengenai

ekonomi, lingkungan dan pengaruh sosial terhadap kinerja organisasi.

Sustainability report harus menjadi dokumen strategik yang berlevel tinggi yang

menempatkan isu, tantangan dan peluang Sustainability Development yang

membawanya menuju kepada core business dan sector industrinya.

Darwin (2004) mengatakan bahwa Corporate Sustainability Reporting

terbagi menjadi 3 kategori yaitu kinerja ekonomi, kinerja lingkungan dan kinerja

Tabel 2.1

Kategori Corporate Sustainability Reporting

No Kategori Bagian Aspek

1. Kinerja Ekonomi Pengaruh ekonomi secara langsung

Pelanggan, pemasok,

karyawan, penyedia modal dan sektor public.

2. Kinerja Lingkungan

Hal-hal yang terkait dengan lingkungan

Bahan baku, energi, air, Keanekaragaman hayati (biodiversity), emisi, sungai, dan sampah, pemasok, produk dan jasa, pelaksanaan, dan angkutan.

3. Kinerja Sosial Praktik Kerja Keamanan dan keselamatan tenaga kerja, pendidikan dan training, kesempatan kerja. Hak manusia Strategi dan manajemen, non

diskriminasi, kebebasan berserikat dan berkumpul, tenaga kerja di bawah umur, kedisiplinan, keamanan, dll. Sosial Komunitas, korupsi, kompetisi

dan penetapan harga. Tanggung jawab

terhadap produk

Kesehatan dan keamanan pelanggan, iklan yang peduli. Sumber: Darwin (2004)

Anggraini (2006) mengidentifikasi hal-hal yang berkaitan dengan pelaporan

sosial perusahaan, yaitu sebagai berikut.

a. Lingkungan, meliputi pengendalian terhadap polusi, pencegahan atau perbaikan

terhadap kerusakan lingkungan, konservasi alam, dan pengungkapan lain yang

berkaitan dengan lingkungan.

b. Energi, meliputi konservasi energi, efisiensi energi, dan lain-lain.

c. Praktik bisnis yang wajar, meliputi, pemberdayaan terhadap minoritas dan

d. Sumber daya manusia, meliputi aktivitas di dalam suatu komunitas, dalam

kaitan dengan pelayanan kesehatan, pendidikan dan seni.

e. Produk, meliputi keamanan, pengurangan polusi, dan lain-lain.

Komar (2004) mengatakan bahwa Akuntansi pertanggungjawaban sosial

(Social Responsibility Accounting) didefinisikan sebagai proses seleksi

variabel-variabel kinerja sosial tingkat perusahaan, ukuran dan prosedur pengukuran, yang

secara sistematis mengembangkan informasi yang bermanfaat untuk mengevaluasi

kinerja sosial perusahaan dan mengkomunikasikan informasi tersebut kepada

kelompok sosial yang tertarik, baik di dalam maupun di luar perusahaan.

Akuntansi pertanggungjawaban sosial dapat memberikan informasi mengenai

sejauh mana organisasi atau perusahaan memberikan kontribusi positif maupun

negatif terhadap kualitas hidup manusia dan lingkungannya.

Berdasarkan definisi-definisi tersebut dapat disimpulkan pada dasarnya

akuntansi pertanggungjawaban sosial adalah menilai, mengukur melaporkan

dampak kegiatan perusahaan terhadap masyarakat sekitarnya, baik untuk

keperluan pihak internal maupun pihak eksternal. Secara luas, definisi akuntansi

pertanggungjawaban sosial tidak hanya mencakup dampak operasional

perusahaan tetapi juga program-program sosial yang diadakan oleh perusahaan.

Dengan demikian, seharusnya perusahaan tidak hanya menyadari kalau

kegiatan operasionalnya mempunyai dampak terhadap masyarakat dan lingkungan

sekitarnya, tetapi sejak awal sudah memasukkan tujuan sosial di dalam tujuan

2.1.2 Faktor-faktor yang Mempengaruhi Pengungkapan Sosial

Dalam penelitian akuntansi dibutuhkan penelitian terhadap hubungan bisnis

dan masyarakat dalam rangka untuk mendefinisikan kembali peran dan tugas

perusahaan dari ekonomi murni menuju ke institusi ekonomi sosial sehingga

perlunya paradigma sosial-ekonomi untuk menganalisis pemilihan praktik

akuntansi oleh manajemen. Dengan analisis ini maka akan dapat membantu

manajemen memahami respon mereka terhadap masalah-masalah sosial-ekonomi

dan hubungannya dengan nilai perusahaan, termasuk bagaimana manajemen akan

mengambil keputusan terkait pengungkapan informasi sosial.

Pengungkapan sosial perusahaan yang sering juga disebut sebagai social

disclosure, corporate social reporting, social accounting (Sembiring, 2005). Hal

tersebut memperluas tanggung jawab organisasi (khususnya perusahaan), di luar

peran tradisionalnya untuk menyediakan laporan keuangan kepada pemilik modal,

khususnya pemegang saham. Perluasan tersebut dibuat dengan asumsi bahwa

perusahaan mempunyai tanggung jawab yang lebih luas dibanding hanya mencari

laba untuk pemegang saham.

Pengungkapan sosial perusahaan bersifat sukarela (voluntary disclosure),

yaitu diungkapkan oleh perusahaan secara sukarela tanpa diharuskan oleh standar

yang ada. Standar pelaporan pertanggungjawaban sosial masih belum memiliki

standar yang baku, sehingga jumlah dan cara pengungkapan informasi sosial

bergantung kepada kebijakan dari pihak manajemen perusahaan. Hal ini

mengakibatkan timbulnya variasi luas pengungkapan informasi sosial dalam

Karakteristik perusahaan dapat menjelaskan variasi luas pengungkapan

sukarela dalam laporan tahunan, karakteristik perusahaan merupakan prediktor

luas pengungkapan (Anggraini, 2006). Setiap perusahaan memiliki karakteristik

yang berbeda antara satu entitas dengan entitas lainnya. Dalam penelitian ini,

karakteristik perusahaan yang mempengaruhi pengungkapan informasi sosial

diproksikan dalam ukuran dewan komisaris, tingkat leverage, ukuran perusahaan

dan profitabilitas.

2.1.2.1 Ukuran Dewan Komisaris

Dewan komisaris merupakan mekanisme pengendalian intern tertinggi yang

bertanggung jawab untuk memonitor tindakan manajemen puncak. Komposisi

individu yang bekerja sebagai anggota dewan komisaris merupakan hal penting

dalam memonitor aktivitas manajemen secara efektif (Sitepu, 2009).

Dewan komisaris yang berasal dari luar perusahaan akan dipandang lebih

baik, karena pihak dari luar akan menetapkan kebijakan yang berkaitan dengan

perusahaan dengan lebih objektif dibanding perusahan yang memiliki susunan

dewan komisaris yang hanya berasal dari dalam perusahaan.

Berkaitan dengan ukuran dewan komisaris, Sembiring (2005) menyatakan

bahwa semakin besar jumlah anggota dewan komisaris, maka akan semakin

mudah untuk mengendalikan CEO dan monitoring yang dilakukan akan semakin

efektif. Dikaitkan dengan pengungkapan tanggung jawab sosial, maka tekanan

2.1.2.2 Financial Leverage

Rasio leverage merupakan proporsi total hutang terhadap ekuitas pemegang

saham. Rasio tersebut digunakan untuk memberikan gambaran mengenai struktur

modal yang dimiliki perusahaan, sehingga dapat dilihat tingkat resiko tak

tertagihnya suatu utang.

Semakin tinggi leverage, kemungkinan besar perusahaan akan mengalami

pelanggaran terhadap kontrak utang, maka manajer akan berusaha untuk

melaporkan laba sekarang lebih tinggi dibandingkan laba di masa depan. Dengan

laba yang dilaporkan lebih tinggi akan mengurangi kemungkinan perusahaan

melanggar perjanjian utang. Manajer akan memilih metode akuntansi yang akan

memaksimalkan laba sekarang.

Semakin tinggi tingkat leverage (rasio utang/ekuitas) semakin besar

kemungkinan perusahaan akan melanggar perjanjian kredit sehingga perusahaan

akan berusaha untuk melaporkan laba sekarang lebih tinggi (Anggraini, 2006).

Supaya laba yang dilaporkan tinggi maka manajer harus mengurangi biaya-biaya

termasuk biaya untuk mengungkapkan informasi sosial.

2.1.2.3 Ukuran Perusahaan

Ukuran perusahaan merupakan variabel penduga yang banyak digunakan

untuk menjelaskan variasi pengungkapan dalam laporan tahunan perusahaan. Hal

ini dikaitkan dengan teori agensi, dimana perusahaan besar yang memiliki biaya

keagenan yang lebih besar akan mengungkapkan informasi yang lebih luas untuk

mengurangi biaya keagenan tersebut. Di samping itu perusahaan besar merupakan

pengurangan biaya politis sebagai wujud tanggung jawab sosial perusahaan. Akan

tetapi, tidak semua penelitian mendukung hubungan antara size perusahaan

dengan tanggung jawab sosial perusahaan (Sembiring, 2005).

Secara teoritis perusahaan besar tidak akan lepas dari tekanan, dan

perusahaan yang lebih besar dengan aktivitas operasi dan pengaruh yang lebih

besar terhadap masyarakat mungkin akan memiliki pemegang saham yang

memperhatikan program sosial yang dibuat perusahaan sehingga pengungkapan

tanggung jawab sosial perusahaan akan semakin luas. Dari sisi tenaga kerja,

dengan semakin banyaknya jumlah tenaga kerja dalam suatu perusahaan, maka

tekanan pada pihak manajemen untuk memperhatikan kepentingan tenaga kerja

akan semakin besar (Sari, 2012).

Program berkaitan dengan tenaga kerja yang merupakan bagian dari

tanggung jawab sosial perusahaan, akan semakin banyak dilakukan oleh

perusahaan. Hal ini berarti program tanggung jawab sosial perusahaan juga

semakin banyak dan akan diungkapkan dalam laporan tahunan.

2.1.2.4 Profitabilitas

Rasio profitabilitas mengukur kemampuan para eksekutif perusahaan dalam

menciptakan tingkat keuntungan baik dalam bentuk laba perusahaan maupun nilai

ekonomis atas penjualan, aset bersih perusahaan maupun modal sendiri

(shareholders equity) (Hendra S. Raharjaputra, 2009: 205). Hubungan kinerja

keuangan dengan tanggung jawab sosial perusahaan paling baik diekspresikan

sosial yang diminta dari manajemen sama dengan kemampuan yang diminta untuk

membuat suatu perusahaan memperoleh laba.

Selain itu tingkat profitabilitas dapat menunjukkan seberapa baik

pengelolaan manajemen perusahaan, oleh sebab itu semakin tinggi profitabilitas

suatu perusahaan maka cenderung semakin luas Corporate Social Responsibility

Disclosure. Dikaitkan dengan teori agensi, perolehan laba yang semakin besar

akan membuat perusahaan mengungkapkan informasi sosial yang lebih luas.

2.1.2.5 Kepemilikan Manajemen

Kepemilikan manajerial merupakan proporsi kepemilikan manajerial dalam

suatu perusahaan maka manajemen akan berupaya lebih giat untuk memenuhi

kepentingan pemegang saham yang juga adalah dirinya sendiri. Dengan adanya

kepemilikan manajerial akan mensejajarkan kepentingan antara manajemen

dengan pemegang saham, sehingga manajer akan merasakan langsung manfaat

dari keputusan yang diambil dengan benar dan merasakan kerugian apabila

keputusan yang diambil salah. Terutama, dengan keikutsertaan manajer memiliki

perusahaan, hal ini menyebabkan manajer melakukan tindakan yang akan

memaksimumkan nilai perusahaan dalam jangka panjang (Hartati, 2012).

2.2 Tinjauan Penelitian Terdahulu

Sembiring (2005) melakukan penelitian Karakteristik Perusahaan dan

Pengungkapan Tanggung Jawab Sosial Pada Perusahaan yang tercatat Di BEJ.

Melakukan penelitian CSR menggunakan Variabel Independen yang terdiri dari

komisaris ditemukan berpengaruh signifikan terhadap pengungkapan tanggung

jawab sosial. peneltian ini menggunakan satu tahun pengamatan sehingga

memungkinkan praktek pengungkapan tanggung jawab sosial perusahaan yang

diamati kurang menggambarkan kondisi yang sebenarnya. Periode penelitian yang

lebih panjang akan memberikan kemungkinan yang lebih besar untuk memperoleh

hasil yang lebih mendekati kondisi sebenarnya.

Anggraini (2006) melakukan penelitian mengenai Pengungkapan Informasi

Sosial dan Faktor-Faktor yang Mempengaruhi Pengungkapan Informasi Sosial

dalam Laporan Keuangan Tahunan pada Perusahaan yang Terdaftar di BEJ.

Melakukan penelitian jumlah informasi Sosial yang diungkapkan menggunakan

variabel independen: persentase kepemilikan manajemen, tingkat leverage, biaya

politis dan profitabilitas. Penelitian ini mengidentifikasi faktor-faktor yang

dipertimbangkan oleh emiten dalam mengambil kebijakan pelaporan

pertanggungjawaban sosial dalam laporan keuangan tahunan perusahaan.

Penelitian ini tidak menguji pengaruh pelaporan pertanggungjawaban sosial

terhadap kinerja pasar dalam hal ini reaksi investor akan informasi tersebut, selain

itu peneliti juga hanya melihat satu media pelaporan yaitu laporan keuangan.

Sitepu (2009) melakukan penelitian mengenai faktor-faktor yang

Mempengaruhi Pengungkapan Informasi Sosial Dalam Laporan Tahunan pada

Perusahaan Manufaktur yang Terdaftar di BEJ melakukan penelitian CSR

menggunakan Variabel Independen: Ukuran dewan komisaris, Tingkat leverage,

pengaruh signifikan terhadap jumlah informasi sosial yang diungkapkan oleh

perusahaan, sedangkan tingkat leverage dan ukuran perusahaan, tidak memiliki

pengaruh signifikan terhadap jumlah informasi yang diungkapkan.

Penelitian terdahulu yang mendukung penelitian ini disajikan pada Tabel 2.2.

Tabel 2.2

Tinjauan Penelitian Terdahulu No

Judul Penelitian

Nama

Peneliti Variabel Hasil Penelitian 1 Karakteristik

Perusahaan

Secara parsial tiga variable, yaitu size, profile, dan ukuran dewan komisaris ditemukan berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan

2 Pengungkapa biaya politis dan profitabilitas.

manajemen dan tipe

industri yang

dengan arah sesuai dengan yang diprediksi sedangkan ukuran perusahaan, leverage dan profitabilitas tidak memiliki pengaruh signifikan terhadap pengungkapan

Jakarta) 3 Faktor-faktor

yang

Variabel ukuran dewan

komisaris, dan profitabilitas, memiliki

pengaruh signifikan terhadap jumlah informasi sosial yang diungkapkan oleh perusahaan, sedangkan tingkat leverage dan ukuran perusahaan, tidak memiliki pengaruh signifikan terhadap jumlah informasi yang diungkapkan.

.

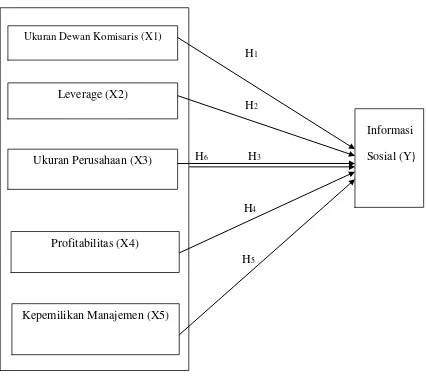

2.3 Kerangka Konseptual

Menurut Erlina (2008) ”kerangka teoritis adalah suatu model yang

menerangkan bagaimana hubungan suatu teori dengan faktor-faktor penting yang

telah diketahui dalam suatu masalah tertentu”. Kerangka konseptual akan

menghubungkan variabel independen dengan variabel dependen. Begitu juga

apabila ada variabel lain yang menyertai, maka peran variabel tersebut harus

dijelaskan. Kerangka konseptual penelitian ini digambarkan sebagai berikut

H1

H2

Informasi

H6 H3 Sosial (Y)

H4

H5

Gambar 2.1 Kerangka Konseptual 2.3.1 Hubungan UDK dengan Informasi Sosial

Ukuran dewan komisaris dihitung dengan melihat jumlah anggota dewan

komisaris dalam perusahaan. Semakin besar jumlah anggota dewan komisaris,

maka akan semakin mudah mengendalikan CEO dan monitoring yang dilakukan

semakin efektif. Dikaitkan dengan pengungkapan sosial, maka tekanan terhadap

manajemen juga akan semakin besar untuk mengungkapnya. Ukuran Dewan Komisaris (X1)

Leverage (X2)

Ukuran Perusahaan (X3)

Profitabilitas (X4)

2.3.2 Hubungan Leverage dengan Informasi Sosial

Leverage ditunjukkan melalui Debt to Equity Ratio (DER), DER pada

umumnya hutang memiliki beberapa keunggulan, yaitu bila biaya bunga hutang

murah, perusahaan akan lebih beruntung menggunakan sumber modal berupa

hutang yang lebih banyak , karena menghasilkan laba per saham yang makin

banyak. Penggunaan hutang yang makin banyak, yang dicerminkan oleh debt ratio

yang makin besar, pada perolehan laba sebelum bunga dan pajak (EBIT) yang

sama akan menghasilkan laba per saham meningkat, maka akan berdampak akan

semakin luas pengungkapan sosialnya.

2.3.3 Hubungan Ukuran Perusahaan dengan Informasi Sosial

Ukuran perusahaan diukur melalui total aktivanya. Apabila jumlah

aktivanya besar maka perusahaan tersebut termasuk dalam perusahaan besar.

Ukuran perusahaan merupakan variabel yang banyak digunakan untuk

menjelaskan pengungkapan sosial dalam laporan tahunan. Perusahaan yang lebih

besar mempunyai aktivitas operasi yang lebih banyak dan memberikan pengaruh

yang lebih besar terhadap masyarakat, serta mungkin akan memiliki pemegang

saham yang lebih yang akan selalu memperhatikan program sosial yang dibuat

perusahaan sehingga pengungkapan sosial perusahaan akan semakin luas.

2.3.4 Hubungan Profitabilitas dengan Net Profit Margin (NPM)

Profitabilitas diukur dengan Net Profit Margin (NPM). Profitabilitas

memberikan keyakinan kepada perusahaan untuk melakukan pengungkapan sosial

Perusahaan dengan tingkat profitabilitas yang tinggi akan memberikan keluwesan

kepada manajemen untuk melaksanakan dan pengungkapan sosial. Perusahaan

dengan tingkat profitabilitas rendah akan sangat mempertimbangkan pelaksanaan

dan pengungkapan, karena khawatir akan mengganggu operasional perusahaan.

Semakin tinggi profitabilitas perusahaan maka semakin besar pengungkapan

informasi sosialnya.

2.3.5 Hubungan Kepemilikan Manajemen dengan Informasi Sosial

Kepemilikan Manajemen diukur melalui persentase kepemilikan manajemen

dalam perusahaan. Kepemilikan ini diartikan sebagai kepemilikan masing-masing

pihak manajemen yang memiliki kebutuhan mengenai informasi perusahaan yang

berbeda-beda. Oleh karena itu, semakin tinggi persentase kepemilikan

perusahaan, maka akan semakin luas pengungkapan sosial yang diungkapkan. Hal

ini dilakukan untuk memenuhi kebutuhan dari masing-masing pihak investor,

pihak direktur dan sekaligus sebagai wujud tanggung jawabnya kepada

perusahaan. Semakin besar kepemilikan manajemen, maka semakin besar juga

pengungkapan sosialnya.

2.4 Hipotesis Penelitian

Hipotesis adalah jawaban sementara atau dugaan sementara dari sebuah

pertanyaan atau pernyataan yang kebenarannya dapat dibuktikan melalui suatu

penelitian. Berdasarkan perumusan masalah dan kerangka konseptual peneliti

menentukan dan akan menguji hipotesis sebagai berikut.

H1 : Ukuran dewan komisaris berpengaruh secara signifikan terhadap

H2 : Leverage berpengaruh secara signifikan terhadap pengungkapan informasi

sosial perusahaan manufaktur.

H3 : Ukuran perusahaan berpengaruh secara signifikan terhadap pengungkapan

informasi sosial perusahaan manufaktur.

H4 : Profitabilitas berpengaruh secara signifikan terhadap pengungkapan

informasi sosial perusahaan manufaktur.

H5 : Kepemilikan Manajemen berpengaruh secara signifikan terhadap

pengungkapan informasi sosial perusahaan manufaktur.

H6 : Ukuran dewan komisaris, leverage, ukuran perusahaan, profitabilitas, dan

kepemilikan manajemen berpengaruh secara simultan terhadap