BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian dan Karakterisitik Perusahaan Pertambangan

Perusahaan pertambangan adalah perusahaan yang mengoptimalkan pemanfaatan sumber daya alam tambang (bahan galian) yang terdapat dalam bumi Indonesia. Kegiatan pertambangan digolongkan menjadi (UU 11 Tahun 1967) :

a. Penyelidikan umum, adalah tahapan kegiatan pertambangan untuk mengetahui kondisi geologi regional dan indikasi adanya mineralisasi.

b. Eksplorasi, adalah tahapan kegiatan usaha pertambangan untuk memperoleh informasi secara terperinci dan teliti tentang lokasi, bentuk, dimensi, sebaran, kualitas, dan sumber daya terukur dari bahan galian.

c. Operasi produksi, adalah tahapan kegiatan usaha pertambangan yang meliputi konstruksi, penambangan, pengolahan, pemurnian, termasuk pengangkutan dan penjualan.

d. Konstruksi, adalah kegiatan usaha pertambangan untuk melakukan pembangunan seluruh fasilitas operasi produksi.

f. Pengolahan dan pemurnian, adalah kegiatan usaha pertambangan untuk meningkatkan mutu mineral untuk memanfaatkan dan memperoleh mineral ikutan.

g. Pengangkutan, adalah kegiatan usaha pertambangan untuk memindahkan mineral dan/atau batubara dari daerah tambang dan/atau tempat pengolahan dan pemurnian sampai tempat penyerahan.

h. Penjualan, adalah kegiatan usaha pertambangan untuk menjual hasil pertambangan mineral.

2. Analisis Laporan Keuangan

Analisis laporan keuangan merupakan aplikasi dan alat teknik analitis untuk laporan keuangan bertujuan umum dan data-data yang berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis bisnis (Wild 2005 : 3). Hanafi (2003 : 76-86) menyatakan bahwa

menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, aset dan modal saham tertentu.

Analisis laporan keuangan melibatkan laporan keuangan, terutama Neraca dan Laporan Laba rugi karena laporan keuangan menyajikan informasi kinerja keuangan.Harahap (2008 :190) menyatakan bahwa analisis laporan keuangan sebagai

Analisis laporan keuangan berarti menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungan yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain, baik antara kuantitatif maupun data non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Analisis laporan keuangan keuangan bertujuan untuk mengetahui apakah keadaan keuangan, hasil usaha, dan kemajuan keuangan perusahaan memuaskan atau tidak memuaskan.Indikator memuaskan atau tidak memuaskan dapat dilihat dengan membandingkan kinerja masa lalu yang dengan kinerja saat ini.Selain itu, perusahaan juga dapat memprediksi likuiditas, profitabilitas, dan arus kas yang mungkin dapat dicapai di masa mendatang. Tujuan lain dari analisis laporan keuangan adalah untuk mengevaluasi kinerja sebuah perusahaan dengan cara melihat berbagai rasio dan mengidentifikasi letak masalah yang ada. Manfaat analisis laporan keuangan menurut Bringham (2006:94) dapat dijelaskan berikut ini

perencanaan langkah-langkah yang akan meningkatkan kinerja perusahaan di masa mendatang.

3. Return On Assets (ROA)

Return On Assets merupakan rasio perbandingan antara laba bersih dengan total aktiva perusahaan. Harahap (2008 :305), “ROA menunjukan berapa besar laba bersih diperoleh perusahaan bila diukur dari nilai aktiva.”Return On Assets atau rentabilitas ekonomi adalah ukuran kemampuan perusahaan untuk menghasilkan laba masa lalu. Analisa ROA mengukur kemampuan perusahaan untuk menghasilkan laba dengan menggunakan total aset (kekayaan) yang dipunyai perusahaan setelah disesuaikan denga biaya-biaya untuk mendanai aset tersebut(Hanafi dan Halim 2003 : 84, 159).

Semakin tinggi tingkat Return On Assets (ROA) maka akan memberikan efek terhadap volume penjualan saham, artinya tinggi rendahnya Return On Assets (ROA) akan mempengaruhi minat investor dalam melakukan investasi sehingga akan mempengaruhi volume penjualan saham perusahaan begitu pula sebaliknya.Rumus untuk menghitung ROA adalah sebagai berikut:

Total aset

h

Laba bersi

4. Total Assets Turnover (TATO)

Total Assets Turnover merupakan salah satu rasio yang digunakan untuk mengetahui efektifitas perusahaan dalam menggunakan aktivanya.Rasio ini menggambarkan hubungan antara sales dengan aset yang dibutuhkan untuk memperoleh sales tersebut. Menurut Gitman (2006 :62) “Total Assets Turnover indicate the efficiency with which the firm uses it assets to

generate sales” yang artinya efisiensi penggunaan aset perusahaan untuk menghasilkan penjualan. Rumus untuk menghitung TATO adalah sebagai berikut:

Total aset

bersih

Penjualan

TATO

=

5. Earning Per Share (EPS)

perusahaan.Jumlah EPS perusahaan dapat diketahui dari laporan keuangan perusahaan.Meskipun beberapaperusahaan tidak mencantumkan besarnya EPS, tetapi masih dapat dihitung berdasarkaninformasi laporan neraca dan laporan laba rugi perusahaan. Rumus untukmenghitung EPS adalah sebagai berikut:

beredar

saham

Jumlah

bersih

Laba

EPS

=

6. Price to Book Value (PBV)

Price to Book Value merupakan perbandingan antara harga suatu saham terhadap nilai buku bersih per lembar saham tersebut.Rasio ini membandingkan interpretasi dari sistem pelaporan akuntansi terhadap aset bersih perusahaan di neraca dengan persepsi investor terhadap nilai pasar dari kekayaan perusahaan tersebut atau kapitalisasi pasar. Rasio PBV sebesar 1,0 menunjukkan bahwa nilai pasar perusahaan sama dengan nilai neracanya/ nilai buku (Warren, Reeve, 2004 : 569). Nilai buku per saham dihitung dengan total aset perusahaan dikurangi dengan total kewajibannya dan selisihnya kemudian dibagi dengan jumlah lembar saham beredar.Rumus untuk menghitung PBV adalah sebagai berikut:

saham

lembar

per

buku

Nilai

saham

lembar

per

pasar

Harga

7. Saham

a. Pengertian Saham

Saham merupakan salah satu instrument pasar keuangan yang paling sering digunakan. Menerbitkan saham merupakan salah satu pilihan perusahaan ketika memutuskan untuk mendapatkandana tambahan untuk perusahaan. Pada sisi lain, saham merupakan instrument investasi yang banyak dipilih para investor karena saham mampu memberikan tingkat keuntungan yang menarik berupa dividen maupun capital gain.

Menurut Tandelilin (2001:18) “saham merupakan surat bukti bahwa kepemilikan atas aset-aset perusahaan yang menerbitkan saham.”Dapat diartikan bahwa saham adalah tanda penyert seseorang atau badan dalam suatu perusahaan.Dengan menyertakan modal tersebut, maka pihak tersebut memiliki klaim atas pendapatan perusahaan, klaim atas aset perusahaan, dan berhak hadir dalam Rapat Umum Pemegang Saham (RUPS) yang diadakan perusahaan.

b. Jenis - Jenis Saham

Saham yang berada di tangan pemegang saham disebut saham beredar. Total jumlah saham dalam peredaran pada tiap waktu mewakili seratus persen kepemilikan perseroan terbatas disebut modal saham.

1. saham biasa (common stock)

ditetapkan emiten (perusahaan penerbitkan surat berharga) dan memberikan keuntungan tidak terhingga karena

2. saham preferen (preferen stock)

dividen yang diberikan perusahaan nilainya tidak tetap sesuai dengan laba yang diperoleh perusahan.

Saham preferen merupakan saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa

c. Klasifikasi Saham Biasa

yaitu memiliki nilai nominal, dividen biasanya tetap (menyerupai bunga obligasi), tidak memiliki hak voting, tidak memilki jatuh tempo, dividen bersifat kumulatif.

1. Blue chips

Merupakan klasifikasi saham yang penerbitannya memiliki reputasi yang baik.Emiten mampu menghasilkan pendapatan yang tinggi dan konsisten membayar dividen yang tinggi.Emiten sudah dalam keadaan stabil.

2. Income Stock

Merupakan income yang diperoleh dari dividen yang lebih tinggi dari dividen rata-rata yang dibayarkan tahun sebelumnya. Emiten ini lebih suka membayarkan dividen daripada diakumulasi dalam bentuk P/E ratio, return earning. Beta dari perusahaan ini < 1.

Growth Stock ini terjadi apabila emiten merupakan pimpinan dalam industrinya. Perusahaan mampu mendapatkan hasil diatas rata-rata. Biasanya P/E rationya tinggi dan emiten mempunyai reputasi yang tinggi dan gaya publisitasnya glamour dalam memperbaiki peningkatan dan penurunan harga sahamnya.

4. Growth Stock (lesser known)

Emiten saham ini umumnya bukan pimpinan dalam industrinya, namun memiliki ciri seperti growth stock, yaitu mampu mendapatkan hasil yang lebih tinggi dari penghasilan rata-rata tahun terakhir.

5. Saham Spekulasi (Speculative stocks)

Merupakan saham yang emitennya tidak menghasilkan dividen/penghasilan yang konsisten dari tahun ke tahun.Tetapi emiten ini berpotensi untuk mendapatkan penghasilan yang baik dimasa-masa mendatang.

6. Saham Bersiklus (Cyclical stocks)

Perkembangan Saham jenis ini sesuai dengan perkembangan kondisi ekonomi makro dan kondisi bisnis secara umum. Jika ekonomi makro mengalami expansi maka emiten ini akan mampu membayar dividen yang tinggi.

7. Saham Bertahan (Defensive/Countercyclical stocks)

ini masih mampu memberikan dividen.Emiten ini bergerak dalam penjualan/memproduksi produk yang benar-benar dibutuhkan konsumen.

d. Penilaian Harga Saham

Bagi investor, harga saham dan pergerakannya merupakan faktor penting dalam investasi di pasar modal.Dalam penilaian harga saham ada dikenal tiga jenis nilai, yaitu nilai buku, nilai pasar, dan nilai intrinsik.Nilai buku merupakan nilai yang dihitung berdasarkan pembukuan perusahaan penerbit saham.Nilai pasar adalah nilai saham di pasar, yang ditunjukkan oleh harga saham tersebut di pasar.Nilai intrinsik atau nilai fundamental adalah nilai saham yang sebenarnya atau seharusnya.

Secara umum, keputusan membeli, menjual atau mempertahankan saham ditentukan oleh perbandingan antara perkiraan nilai intrinsik dengan harga pasarnya (Halim, 2005 : 31), dengan kriteria sebagai berikut :

2. Jika nilai intrinsik = harga pasar saham, maka saham tersebut menunjukkan nilai yang wajar dan berada dalam kondisi keseimbangan.

3. Jika nilai intrinsik < harga pasar saham, maka saham tersebut overvalued, artinya saham tersebut dinilai terlalu tinggi. Oleh karena itu, saham tersebut sebaiknya dijual. Harga saham dikatakan tidak wajar apabila harganya ditetapkan terlalu tinggi

(overprice) ataupun terlalu rendah (Underprice).

Mengunakan penilaian saham ini para investor akan dapatmemutuskan untuk menentukan strategi invetasi yang tepat dengan memutuskan untuk membeli, menjual atau mempertahankan saham. Terdapat dua model analisis dalam penilaian harga saham yaitu analisis fundamental dan analisis tekhnikal. Analisis Tekhnikal dilakukan dengan mempelajari sejarah dari harga saham dan sejarah harga dari bursa saham secara keseluruhan. Para analis telah mengembangkan berbagai indikator, yang diharapkan untuk memberikan informasi yang berguna dari segi volume dan harga.

bisnis pada masa yang akan datang dan perkembangan keuangan/finansial termasuk pergerakan dari harga saham itu sendiri. Informasi fundamental yang dipelajari termasuk laporan keuangan, data industri (penjualan dan pemesanan) serta melihat kondisi umum perekonomian dan keuangan (tingkat suku bunga).

Penilaian harga wajar saham dapat menggunakan analisis fundamental dengan pendekatan Dividend Discount Model

(DDM).Corrado(2005:178) menyatakan bahwa “The dividend discount model values a share of stock as the sum of all expected future dividend

payments, where the dividends are adjusted for risk and the time value of

money”.Penilaian saham biasa dengan DDM secara teknis memerlukan estimasi dividen masa depan untuk rentang waktu yang tak terbatas dan mampu meramalkan dividen ditahun mendatang serta nilai intrinsik saham. Secara sistematis, model ini bisa dirumuskan sebagai berikut:

1. Model Tanpa Petumbuhan (zero growth model)

Model ini berasumsi bahwa dividen yang dibayarkan perusahaan tidak akan mengalami pertumbuhan. Dengan kata lain, jumlah dividen yang dibayarkan akantetap sama dari waktu ke waktu. Rumus untuk menilai saham dengan model ini adalah:

k

Keterangan:

0

P = nilai intrinsik

D = dividen yang diterima

k = tingkat return yang diharapkan

2. Model Pertumbuhan Konstan (Constant Growth Model)

Model ini dipakai untuk menentukan nilai saham, jika dividen

yang akan dibayarkan mengalami pertumbuhan secara konstan

selama rentang waktu tak terbatas. Persamaan modelnya adalah

sebagai berikut:

= dividen yang akan diterima

k = tingkat return yang diharapkan g = pertumbuhan dividen

(2004:27) mengemukakan: “PER dipergunakan oleh berbagai pihak atau investor untuk membeli saham. Investor akan membeli suatu saham perusahaan dengan PER yang kecil, karena PER yang kecil menggambarkan laba bersih per saham yang cukup tinggi dan harga yang rendah”. Rumus untuk menghitung PER suatu saham adalah dengan membagi harga saham perusahaan terhadap earning per lembar saham. Rumus untuk menghitung PER adalah :

Earning per lembar saham (EPS)

am lembar sah Harga per

PER=

Rumus untuk menghitung PER suatu saham dapat diturunkan dari rumus yang digunakan dalam model diskonto dividen.

g k

/ E D E

P 1 1

1 0

− =

Dengan demikian, variabel-variabel yang mempengaruhi PER atau disebut sebagai faktor-faktor plier earning adalah:

a. Rasio pembayaran dividen (Dividend Payout Ratio/DPR),yaitu

1 1 / E

D .

b. Tingkat return yang diharapkan investor dari saham bersangkutan (k).

B. Tinjauan Penelitian Terdahulu

Penelitian-penelitian terdahulu yang berhasil ditemukan yang meneliti pengaruh variabel kinerja keuangan terhadap harga saham menunjukan hasil yang berbeda.Berikut ini rincian peneliti terdahulu.

Tabel 2.1

Ringkasan Tinjauan Peneliti Terdahulu

Peneliti Judul Variabel Kesimpulan & Hasil Yuliana Terdaftar di BEJ

Variabel

Hasil uji F menunjukkan bahwa ROE, EPS dan

DER berpengaruh Signifikan terhadap harga

saham.

Hasil uji t menunjukan bahwa

Hanya ROE dan EPS yang berpengaruh signifikan terhadap harga saham.

Analisis Variabel Kinerja Keuangan Terhadap Harga

Saham Pada Perusahaan

Perkebunan Yang Terdaftar di BEI.

Variabel

Hasil uji F menunjukkan bahwa

ROA, ROE, EPS dan TATO secara bersama-sama berpengaruh terhadap harga saham.

Hasil uji t menunjukan bahwa

harga saham tidak berpengaruh secara langsung

oleh variabel ROA, ROE, EPS dan TATO.

Yurico (2010)

Pengaruh Cash Devidend Coverage, Operating Cash Flow per Share, Return on Equity, Return on Assets, Total Assets Turnover dan EPS Terhadap Harga Saham Pada Perusahaan

Manufaktur di BEI.

Variabel

Hasil uji F menunjukkan bahwa Cash Devidend Coverage, Operating Cash Flow per Share, ROE, ROA berpengaruh signifikan terhadap harga saham.

hasil uji t menunjukkan bahwa hanya EPS yang berpengaruh signifikan sedangkan yang lain tidak berpengaruh signifikan.

Cory (2011)

Pengaruh Current Ratio, Debt to Equity Ratio, Long Term Debt to Equity Ratio,

Total Assets Turnover, ROE, PER

Terhadap Harga Saham Pada Perusahaan Real Estate dan Property Yang Terdaftar di BEI

Hasil uji F menunjukkan semua variabel independen yang diteliti memiliki pengaruh signifikan terhadap harga saham.

hasil uji t menunjukkan semua variabel yang diteliti

tidak berpengaruh signifikan terhadap harga

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

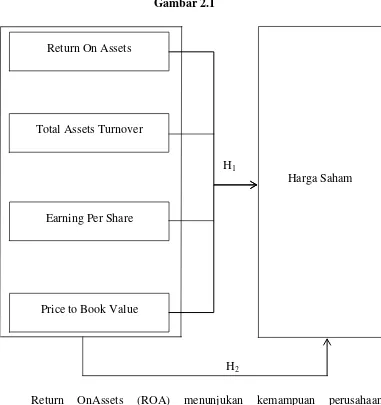

Kerangka konseptual menjelaskan bagaimana hubungan teori dengan faktor faktor penting yang telah diketahui dalam masalah tersebut. Kerangka konseptual penelitian ini dapat dilihat sebagai berikut ini

Gambar 2.1

H

1

H

Return OnAssets (ROA) menunjukan kemampuan perusahaan menghasilkan laba bersih dari total jumlah aktiva yang dimiliki oleh perusahaan.Return On Assests (ROA) yang positif menunjukan bahwa dari total aktiva yang dipergunakan untuk operasi perusahaan mampu

2

Return On Assets

Earning Per Share

Price to Book Value Total Assets Turnover

memberikan laba bersih bagi perusahaan.ROA merupakansalah satu bentuk dari rasio profitabilitasuntuk menilai seberapa besar tingkat pengembalian dari total aset yang dimiliki perusahaan.

Total Assets Turnover (TATO) merupakan rasio untuk mengukur keefisienan perusahaan dalam menggunakan total aktiva untuk menghasilkan penjualan. Semakin kecil rasio ini menunjukan bahwa semakin lamban penjualan yang dihasilkan dari total aktiva perusahaan. Perusahaan yang memiliki profit margin yang rendah cenderung memiliki rasio Total Assets Turnover nya tinggi, hal ini disebabkan perusahaan yang memiliki profit margin yang kecil umumnya meningkatkan intensitas penjualannya untuk mendapatkan laba yang lebih besar.

Earning Per Share (EPS) menunjukan pendapatan per lembar saham perusahaan. Earning Per share dapat dihitung menggunakan dua metode yaitu basic dan diluted Earning Per Share. Perusahaan dengan EPS yang tinggi cenderung memiliki potensi kenaikan harga saham.

2. Hipotesis Penelitian

Hipotesis menurut Erlina (2007 : 41) menyatakan “hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan preposisi yang dapat diuji secara empiris”. Hipotesis adalah dugaan atau jawaban sementara terhadap masalah yang akan diuji kebenarannya, melalui analisis data yang relevan dan kebenaranya akan diketahui setelah dilakukan penelitian. Berdasarkan tinjauan teoritis, rumusan masalah dan tinjauan penelitian terdahulu yang telah dikemukakan di awal, maka hipotesis penelitian ini adalah sebagai berikut:

H1

H

= Return On Assets (ROA), Total Assets Turnover (TATO) , Earning Per share (EPS), dan Price To Book Value (PBV) berpengaruh secara signifikan terhadap Harga saham secara parsial.

2= Return On Assets (ROA), Total Assets Turnover (TATO) , Earning