PENDAHULUAN A. Latar belakang

Doktrin islam sebagai rahmatan lil ‘alamin, mendorong pemeluknya untuk saling menolong, saling bertanggung jawab dan saling menanggung satu dengan yang lain apabila terjadi musibah. Tujuannya agar tercipta kehidupan bersama yang harmoni.

Asuransi bagi masyarakat modern dianggap sebagai kebutuhan untuk menjamin perlindungan diri dan harta benda dari musibah yang akan dating. Kontrak asuransi modern pada dasarnya memiliki kesinambungan sejarah dengan praktek pinjam meminjam yang pernah dilakukan pada zaman yunani kuno.

Semua asuransi baik pada masa yunani kuno maupun pada masa sekarang, pada intinya memiliki inti yang sama yaitu untuk memberikan perlindungan atas semua jenis resiko yang munkin menimpa manusia. Sebagian orang terlibat dalam praktek asuransi dengan motif untuk mengalihkan beban atas kemungkinan kerugian kepada pihak lain yang bersedia mengambil alih resiko.

Semua kontrak asuransi bertumpu atas prinsip ketidak pastian, kejadian yang tidak menentu yang meliputi spekulasi suatu resiko. Pihak-pihak ,baik peserta asuransi maupun pengusaha asuransi menyetujui suatu kontrak untuk menanggung resiko. Pihak pertama mengalihkan resiko kerugian, sedangkan pihak kedua memperoleh premi.

B. RUMUSAN MASALAH

1. Apakah pengertian asuransi? 2. Jelaskan macam-macam asuransi?

PEMBAHASAN ASURANSI A. PENGERTIAN ASURANSI

Asuransi berasal dari bahasa belanda ‘’assurantie’’, yang dalam hukum belanda disebut ‘‘verzekering’’, yang artinya pertanggunggan. Dari istilah ‘’assurantie’’ kemudian timbul istilah ‘’assuradeur’’ bagi penanggug, dan ‘’geassureerde’’ bagi tertanggung1.

Menurut istilah, ada beberapa defenisi yang dikemukakan oleh para ahli. 1. Menurut Robert L. Mehr, yang dikutip oleh M. Syakir Sula:

Asuransi adalah suatu alat untuk mengurangi risiko dengan menggabungkan sejumlah unit-unit yang beresiko, agar kerugian individu secara kolektif dapat diprediksi. Kerugian yang dapat diprediksi tersebut kemudian dibagi dan didistribusikan secara proporsional di antara semua unit dalam gabungan tersebut. 2. Menurut Mark R. Greene, yang juga dikutip oleh M.syakir sula.

Asuransi adalah institusi ekonomi yang mengurangi resiko dengan menggabungkan di bawah satu manajemen dan kelompok objek dalam suatu kondisi sehingga kerugian besr yang terjadi yang didrita oleh suatu kelompok yang tadi dapat diprediksi dalam lingkung yang lebih kecil.2

Defenisi asuransi disebut dalam pasal 1 poin 1 Undang-undang Republik Indonesia Nomor 2 Tahun 1992 tentang Usaha Perasuransian, yang berbunyi:

Asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih, dimana pihak penanggung mengikatkan diri kepada tertanggung, dengan menerima premi asuransi untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan. Atau tanggung jawab hukum kepada pihak ketiga yang munkin akan diderita tertanggung, yang timbul dari suatu pristiwa yang tidak pasti; atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan. 3

Menurut pasal 246 Wetboek van koophandel (kitab Undang-undang perniagaan) bahwa yang dimaksud engan asuransi adalah suatu persetujuan di mana pihak yang meminjam berjanji kepada pihak yang dijamin untuk menerima sejumlah uang premi sebagai penganti krugian, yang munkin akan diderita oleh yang dijamin karena akibat dari suatu peristiwa yang belum jelas akan terjadi.

1 H. Ahmad Wardi, Fiqih Muamalat, 2013,Jakarta: Amzah. h.539 2 Ibid, h. 540

Ibrahim Anis mendefenisikan bahwa asuransi adalah suatu akad yang mewajibkan salah satu pihak , yaitu penanggung untuk memenuhi apa yang telah disepakati kepada pihak lain, yaitu tertanggung ketika syarat-syaratnya telah terpenuhi atau telah jatuh tempo, sebagai imbalan atas penyerahan uang iuran tertentu4

Dari defenisi tersebut dapat dipahami bahwa asuransi adalah suatu perjanjian antara dua pihak atau lebih, di mana pihak penanggung menerima premi asuransi dari tertanggung, dengan imbalan kewajiban untuk menanggung kerugian atau kerusakan yang diderita oleh tertanggung.

B. MACAM-MACAM ASURANSI

Asuransi yang terdapat pada Negara-ngara di dunia ini bermacam-macam. Hal ini terjadi karena bermacam-macam pula sesuatu yang diasuransikan. Untuk jebih jelasnya, berikut ini macam-macam asuransi itu:

a. Asuransi Timbal Balik

Maksud asuransi timbal balik adalah beberapa orang memberikan iuran tertentu yang dikumpulkan dengan maksud meringankan atau melepaskan beban seseorang dari mereka saat mendapat kecelakaan. Jika uang yang dikumpulkan tersebut telah habis, dipungut lagi iuran yang baru untuk persiapan selanjutnya, demikianlah seterusnya.

b. Asuransi Dagang

Asuransi dagang adalah beberapa manusia yang senasib bermufakat dalam mengadakan pertanggung jawaban bersama untuk memikul kerugian yang menimpa salah seorang anggota mereka. Apabila timbul kecelakaan yang merugikan salah seorang anggota kelompoknya yang telah berjanji itu, seluruh orang yang tergabung dalam perjanjian tersebut memikul beban kerugian itu dengan cara memungut derma (iuran) yang telah ditetapkan atas dasar kerja sama untuk meringankan teman semasyarakat.

c. Asuransi Pemerintah

Asuransi pemerintah adalah menjamin pembayaran harga kerugian kepada siapa saja yang menderita di waktu terjadinya suatu kejadian yang merugikan tanpa pempertimbangkan keuntungannya, bahkan pemerintah menanggung kekurangan yang ada karena uang yang dipungut sebagai iuran dan asuransilebih kecil dari pada harga pembayaran kerugian yang harus diberika kepada penderita di waktu kerugian

itu terjadi. Asuransi pemerintah dilakukan secara obligator atau paksaan dan dilakukan oleh badan-badan yang telah ditentukan untuk masing-masing keperluan. d. Asuransi Jiwa

Maksud asuransi iiwa adalah asuransi atas jiwa orang-orang yang mempertanggungkan atas jiwa orang lain, penanggung (asurador) berjanji akan membayar sejumlah uang kepada orang yang disebutkan namanya dalam polis apabila yang mempertanggungkan (yang ditanggung) meninggal dunia atau sesudah melewati masa-masa tertentu.

e. Asuransi atas Bahaya yang Menimpa Badan

Asuransi atas bahaya yang Menimpa Badan adalah asuransi dengan keadaan-keadaan tertentu pada asuransi jiwa atas kerusakan-kerusakan diri seseorang, seperti asuransi mata, asuransi telinga, asuransi tangan, atau asuransi atas penyakit-penyakit tertentu. Asuransi ini banyak dilakukan oleh buruh-biruh industri yang menghadapi bermacam-macam kecelakan dalam menunaikan tugasnya.

f. Asuransi terhadap Bahaya-bahaya pertanggung jawaban sipil

Maksud asuransi terhadap bahaya-bahaya pertanggung jawaban sipil adalah asuransi yang diadakan terhadap benda- benda, seperti asuransi rumah, perusahaan, mobil, kapal udara, kapal laut motor, dan yang lainnya. Di RPA asuransi mengenai mobil dipaksakan.5

C. HUKUM DAN PELAKSANAAN ASURANSI DALAM ISLAM

Hukum asuransi menurut Islam berbeda antara satu jenis dengan lainya, adapun hukumnya sebagai berikut:6

1. Asuransi Ta’awun diperbolehkan karena termasuk akad tabarru’(sumbangan suka rela) yang bertujuan untuk saling berkerja sama didalam menghadapi malabahaya, dan ikut adil didalam memikul tanggung jawab ketika terjadi bencana. Caranya adalah bahwa beberapa orang menyumbang sejumlah uang yang dialokasikan untuk orang yang terkena kerugian. Kelompok asuransi ta’awun ini tidak bertujuan komersil maupun mencari keuntugan dari harta orang lain, tetapi hanya bertujuan untuk meringankan ancaman bahaya yang akan menimpa mereka, dan berkerja sama dalam menghadapinya.

5 Hendi Suhendi, Fiqih Muamalah, 2011, Jakarta:Pt Raja grafindo. h. 309

a. Asuransi ta’awun ini bebas dari Riba, karena akadnya memang tidak ada unsur riba dan premi yang dikumpulkan anggota tidak diinvestasikan pada lembaga yang berbau riba.

b. Ketidaktahuan para peserta asuransi mengenai kepastian jumlah santunan yang akan diterima bukanlah sesuatu yang berpengaruh, karena pada hakekatnya mereka adalah para donatu, sehingga disini tidak mengandung unsur ketidakjelasan dan perjudian. c. Adanya beberapa peserta asuransi atau perwakilannya yang menginvestasikan dana

yang dikumpulkan para peserta untuk mewujudkan tujuan dari dibentuknya asuransi ini, baik secara sukarela, maupun dengan gaji tertentu.

2. Asuransi soaial

Begitu juga asuransi sosial hukumnya diperbolehkan dengan alasan sebagai berikut: a. Asuransi soaial ini tidak termasuk akad jual beli, tetapi merupakan kerja sama untuk

saling membantu.

b. Asuransi sosial ini biasanya diselenggarakan oleh pemerintah. Adapun uang yang dibayarkan anggota dianggap sebagai pajak atau iuran, yang kemudian akan diinvestasikan pemerintah untuk menanggulagi bencana, musibah, ketika menderita sakit ataupun bantuan dimasa pension dan hari tua dan sejenisnya, dan sebenarnya itu adalah tugas dan kewajiban pemerintah. Maka dalam akd seperti ini tidak ada unsur riba dan perjudian.

3. Asuransi bisnis dan niaga

Adapun untuk asuransi niaga maka hukumnya haram. Dengan alas an sebagai berikut: a. Perjanjian asuransi bisnis ini termasuk dalam akad perjanjian kompensasi keuangan yang bersifat spekulatif, dank arenanya mengandung unsur grarar yang kentara. Karena pihak peserta pada saat akad tidak mengetahui secara pasti jumlah uang yang akan dia berikan dan yang akan dia terima. Karena bisa jadi, setelah sekali atau dua kali membayar iuran, terjadi kecelakaan sehingga ia berhak mendapatkan jatah yang dijanjikan oleh pihak perusahaan asuransi.namun terkadang tidak pernah terjadi kecelakaan, sehingga ia membayar seluruh jumlah iuran, namun tidak mendapatkan apa-apa. Demikian juga pihak perusahaan asuransi tidak bisa menetapkan jumlah yang akan diberikan dan yang akan diterima dari setiap akad secara terpisah.

Jika terjadi ketidakjelasan seperti ini, maka akad seperi ini termasuk bentuk perjudian yang dilarang oleh Allah SWT sebagaimana dalam firmannya

Yang artinya “hai orang-orang yang beriman, sesungguhnya meminum khomar, berjudi, (berkorban untuk) berhala, dan mengundi nasib dengan anak panah, adalah perbuatan keji, dan termasuk perbuatan setan. Maka jauhilah (perbuatan-perbuatan) itu agar kamu beruntung.” (QS. Al-maidah:90).

c. Perjanjian asuransi bisnis ini mengandung unsur riba, karena jika perusahaan asuransi membayar kopensasi kepada pihak peserta, atau kepada ahli warisnya melebihi dari jumlah uang yang telah mereka setorkan, begitu juga sebaliknya. d. Akad asuransi ini juga mengandung unsur taruhan yang diharamkan. Karena

mengandung unsur ketidakpastian.

e. Perjanjian asuransi bisnis ini termasuk mengambil harta orang tanpa imbalan. Mengambil harta tanpa imbalan dalam semua bentuk perniagaan itu diharamkan, karena termasuk yang dilarang.

f. Perjanjian asuransi bisnis itu mengandung unsur mewajibkan sesuatu yang tidak diwajibkan oleh syara’ .karena pihak perusahaan asuransi tidak pernah menciptakan bahaya dan tidak pernah menjadi penyebab trjadinya bahaya.

D. PERBEDAAN ASURANSI KOVENSIAL DAN SYARIAH NO

prinsip

Asuransi kovensional Asuransi syariah

1 Konsep Perjanjian antara dua pihak atau lebih, dimana pihak penanggung mengikatkan diri kepadatertanggung, dengan menerima premi asuransi, untuk memberikan pergantian kepada tertanggung

Sekumpulan orang yang saling membantu, saling menjamin, dan bekerja sama, dengan cara masing-masing mengeluarkan dana tabarru’

2 Asal Usul

Masyarakat Babilonia 4000-3000 SM yang dikenal dengan perjanjian Hamurabi.

Dan tahun 1668 berdiri Lloyd of London sebagai cikal bakal asuransi konvensional

Dari Al Aqilah, kebiasaan suku Arab jauh sebelum Islam datang. Kemudian disahkan oleh

3 Sumber

Hukum Bersumber dari pikiran manusia dan kebudayaan. Berdasarkan hukum positif.

Bersumber dari wahyu Ilahi. Sumber hukum dalam syariah Islam adalah Al Qu’ran, Sunnah atau kebiasaan rasul, ijma’, fatwa Sahabat, qiyas, istishan, urf tradisi, dan marshalih mursalah

4 Maisir,riba gharar

Tidak selaras dengan Syariah Islam karena adanya maisir, gharar, riba

Bersih dari praktek maisir, gharar, dan riba

5 Dewan Pengawas Syariah (dps)

Tidak ada. sehingga banyak prakteknya yang bertentangan dengan kaidah syara’

Ada, berfungsi mengawasi pelaksanaan operasional sehingga terbebas dari praktek yang bertentangan dengan syara’

6 Akad Akad jual beli Akad takaful, tabarru’, dan akad ijarah

7 Jaminan

(resiko) Transfer of risk (transfer resiko dari tertanggung kepada penanggung)

Sharing of risk (saling

menanggung antara satu peserta dengan peserta lainnya

(ta’awun)) 8 Pengelolaan

dana

Tidak ada pemisahan dana yang berakibat terjadinya dana hangus (untuk produk saving life)

Pada produk saving (life) terjadi pemisahan dana, yaitu dana tabarru’, derma, dan dana peserta, sehingga tidak

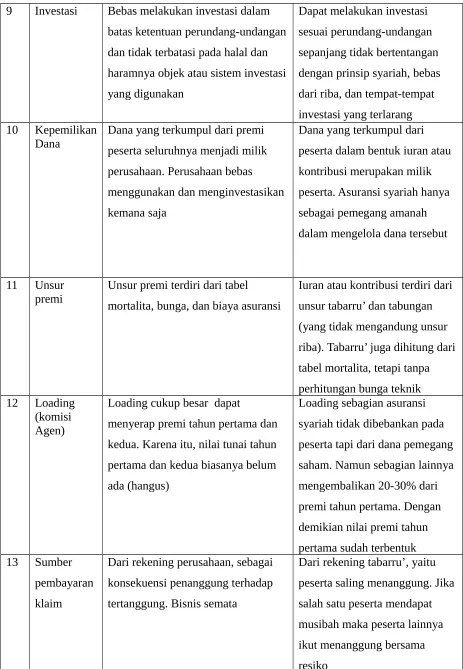

9 Investasi Bebas melakukan investasi dalam batas ketentuan perundang-undangan dan tidak terbatasi pada halal dan haramnya objek atau sistem investasi yang digunakan

Dapat melakukan investasi sesuai perundang-undangan sepanjang tidak bertentangan dengan prinsip syariah, bebas dari riba, dan tempat-tempat investasi yang terlarang 10 Kepemilikan

Dana

Dana yang terkumpul dari premi peserta seluruhnya menjadi milik perusahaan. Perusahaan bebas menggunakan dan menginvestasikan kemana saja

Dana yang terkumpul dari peserta dalam bentuk iuran atau kontribusi merupakan milik peserta. Asuransi syariah hanya sebagai pemegang amanah dalam mengelola dana tersebut

11 Unsur premi

Unsur premi terdiri dari tabel mortalita, bunga, dan biaya asuransi

Iuran atau kontribusi terdiri dari unsur tabarru’ dan tabungan (yang tidak mengandung unsur riba). Tabarru’ juga dihitung dari tabel mortalita, tetapi tanpa perhitungan bunga teknik 12 Loading

(komisi Agen)

Loading cukup besar dapat

menyerap premi tahun pertama dan kedua. Karena itu, nilai tunai tahun pertama dan kedua biasanya belum ada (hangus)

Loading sebagian asuransi syariah tidak dibebankan pada peserta tapi dari dana pemegang saham. Namun sebagian lainnya mengembalikan 20-30% dari premi tahun pertama. Dengan demikian nilai premi tahun pertama sudah terbentuk 13 Sumber

pembayaran klaim

Dari rekening perusahaan, sebagai konsekuensi penanggung terhadap tertanggung. Bisnis semata

14 System akutansi

Akuntansi accrual basis, yaitu proses akuntansi yang mengakui terjadinya peristiwa/keadaan non kas. Dan mengakui pendapatan, peningkatan aset, expenses, liabilities dalam jumlah tertentu yang baru akan diterima dalam waktu yang akan datang

Akuntansi cash basis, yaitu mengakui apa yang benar-benar telah ada. Sedangkan accrual basis dianggap bertentangan dengan syariah karena mengakui adanya pendapatan, harta, beban, atau utang yang akan terjadi di kemudian hari

15 keuntugan hasil investasi seluruhnya adalah keuntungan perusahaan

hasil investasi, bukan seluruhnya milik perusahaan namun

dilakukan dengan bagi hasil dengan peserta

16 Misi Secara garis besar mempunyai misi ekonomi dan sosial

Misi aqidah, ibadah (ta’awun), ekonomi, dan pemberdayaan umat (sosial)

PENUTUP A. KESIMPULAN

Asuransi adalah suatu perjanjian antara dua pihak atau lebih, di mana pihak penanggung menerima premi asuransi dari tertanggung, dengan imbalan kewajiban untuk menanggung kerugian atau kerusakan yang diderita oleh tertanggung.

Asuransi merupakan istilah yang digunakan untuk merujuk pada tindakan, system, atau bisnis dimana perlindungan finansial untuk jiwa, property, kesehatan dan lain sebagainya mendapatkan penggantian dari kejadian-kejadian yang tidak dapat diduga yang dapat terjadi seperti kematian, kerusakan, atau sakit, dimana melibatkan pembayaran premi secara teratur dalam jangka waktu tertentu sebagai ganti polis yang menjamin perlindungan tersebut.

DAFTAR PUSTAKA

Hendi Suhendi . Fiqih Muamalah. 2011. Jakarta:Pt Raja grafindo

H. Ahmad Wardi. Fiqih Muamalat. 2013.Jakarta: Amzah