ANALISIS KINERJA BANK SEBELUM DAN SESUDAH

MERGER DENGAN MENGGUNAKAN METODE CAMEL

Studi Kasus : Bank CIMB Niaga Tbk dan Bank Pe rmata Tbk

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Disusun Oleh: Nicholas Martinus Tania

NIM : 052214040

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

ANALISIS KINERJA BANK SEBELUM DAN SESUDAH

MERGER DENGAN MENGGUNAKAN METODE CAMEL

Studi Kasus : Bank CIMB Niaga Tbk dan Bank Pe rmata Tbk

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Disusun Oleh: Nicholas Martinus Tania

NIM : 052214040

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

YOGYAKARTA 2012

MOTTO DAN PERSEMBAHAN

Semua Pikiran adalah rencana. Maka, pikirkanlah

yang terbaik.

(Mario Teguh)

Menang itu tidak penting, tapi itu adalah

segalanya.

(Giampiero Boniperti)

God is my helper,

He upholds my life

(PS 5:4)

Skripsi ini kupersembahkan bagi

Tuhan Yesus sumber pengharapanku Ibu Maria yang selalu mendoakanku Papa, mama (di surga) dan adikku

Keluarga besarku yang banyak membantu Semua teman-teman ku

Angela Merici Febri Rentanubun

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN MANAJEMEN - PROGRAM STUDI MANAJEMEN PERNYATAAN KEASLIAN KARYA TULIS

Yang bertanda tangan di bawah ini, saya menyatakan bahwa skripsi dengan judul :

ANALISIS KINERJA BANK SEBELUM DAN SESUDAH

MERGER DENGAN MENGGUNAKAN METODE CAMEL

Studi Kasus : Bank CIMB Niaga Tbk dan Bank Permata Tbk

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pikiran penulisan lain yang saya akui seolah-olah sebagai tulisan saya sendiri dan tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru atau yang diambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Yogyakarta, 30 Juli 2012 Yang membuat pernyataan,

Nicholas Martinus Tania

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN KAMPUS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma : Nama : Nicholas Martinus Tania

NIM : 052214040

Demi kepentingan Ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul Analisis Kinerja Bank Sebelum Dan Sesudah Merger Dengan Menggunakan Metode

CAMEL. Studi kasus Bank CIMB Niaga Tbk dan Bank Permata Tbk. Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet untuk kepentingan akademis, tanpa perlu meminta ijin dari saya maupun memberikan royalty selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Yogyakarta, 30 Juli 2012 Yang menyatakan

Nicholas Martinus Tania

ABSTRAK

ANALISIS KINERJA BANK SEBELUM DAN SESUDAH

MERGER DENGAN MENGGUNAKAN METODE CAMEL

Studi Kasus : Bank CIMB Niaga Tbk dan Bank Pe rmata Tbk

Nicholas Martinus Tania Universitas Sanata Dharma

Yogyakarta 2012

Tujuan penelitian ini adalah untuk mengetahui tingkat kesehatan bank khususnya kinerja keuangan Bank CIMB Niaga Tbk dan Bank Permata Tbk sebelum dan sesudah merger.

Penelitian dilakukan selama bulan Juni 2011 dengan metode studi kasus. Teknik analisis data yang digunakan adalah dengan menggunakan metode CAMEL yang terdiri dari Capital, Assets, Management, Earning, dan Liquidity.

Berdasarkan hasil analisis data yang dilakukan, diperoleh bahwa tingkat kesehatan Bank Permata sebelum merger pada tahun 1999, 2000, dan 2001 menunjukkan kinerja bank yang buruk. Setelah merger, tingkat kesehatan Bank Permata pada tahun 2002, 2003, dan 2004 menunjukkan kinerja ba nk yang sehat. Sedangkan tingkat kesehatan Bank CIMB Niaga Tbk sebelum merger pada tahun 2005, 2006, dan 2007 menunjukkan kinerja bank yang sehat. Sedangkan setelah merger, tingkat kesehatan Bank CIMB Niaga Tbk pada tahun 2008, 2009, dan 2010 menunjukkan peningkatan kinerja bank yang signifikan.

ABSTRACT

ANALYSIS OF BANK’S FINANCIAL PERFORMANCE BEFORE AND AFTER THE MERGER USING CAMEL METHOD

A Case study: Bank CIMB Niaga Tbk and Bank Permata Tbk

Nicholas Martinus Tania Sanata Dharma University

Yogyakarta 2012

The research aimed to identify the bank’s financial health especially bank financial performance of Bank CIMB Niaga Tbk and Bank Permata Tbk before and after the merger.

The research was conducted during Juni 2011 with case study method. The technique of data analysis was use CAMEL method consisting of Capital, Assets, Management, Earning, and Liquidity.

Based on the analysis, the result as follows that bank financial performance of Bank Permata before the merger in 1999, 2000, and 2001 idicated that the bank was on bad performance. After a merger, soundness of Bank Permata in 2002, 2003, and 2004 indicated the bank was on healthy performance. While Bank CIMB Niaga Tbk the health level bank merger in 2005, 2006, and 2007 indicated that the performance of bank on those years were health. After the merger, the healthy level bank in 2008, 2009, and 2010 indicated that the increase in the bank significantly.

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yesus Kristus yang telah melimphkan segala berkat dan kasih-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul “Analisis Kinerja Bank Sebelum Dan Sesudah Merger Dengan Menggunakan Metode CAMEL” yang diajukan untuk memenuhi salah satu syarat memperoleh gelar sarjana Ekonomi Program Studi Manajemen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Penulis menyadari bahwa tanpa ada bantuan, dukungan dan doa dari berbagai pihak, skripsi ini tidak dapat terwujud. Oleh karena itu, melalui kesempatan ini penulis ingin secara khusus me nyampaikan ucapan terima kasih sebesar-besarnya kepada: Pembimbing I yang telah begitu baik bersedia meluangkan waktu, tenaga dan pikiran untuk memberikan bimbingan, masukan, kritik dan kesabaran sehingga skripsi ini dapat terselesaikan.

5. Bapak Albertus Yudi Yuniarto, S.E., M.B.A. selaku Dosen Pembimbing II yang telah begitu baik bersedia meluangkan waktu, tenaga dan pikiran untuk memberikan bimbingan, masukan, kritik dan kesabaran sehingga skripsi ini dapat terselesaikan.

6. Bapak Drs. V. Supriyanto, SU selaku dosen tamu dalam ujian sarjana saya yang berlangsung pada tanggal 30 Juli 2012. Menjadi salah satu tanggal bersejarah dalam hidup saya.

7. Seluruh Dosen dan Karyawan Fakultas Ekonomi Universitas Sanata Dharma yang banyak membantu lewat bimbingan dan dukungannya. 8. Ibu Tutik di BEI Fakultas Ekonomi Sanata Dharma, terima kasih sering

menemani saya mencari bahan dan pinjaman ICMD 2010 yang sangat membantu saya dalam penulisan skripsi ini.

9. Papa, Mama di surga, Kelvin dan seluruh keluarga saya yang sangat saya sayangi. Terima kasih atas doa, dukungan dan kesabaran kalian yang bagi saya tidak ternilai harganya.

10. Angela Merici Febri atas dukungan dan doa yang terus diberikan kepada saya.

11. Teman – teman kost Brojomusti No. 3 yang terkadang ikut susah membantu saya dan memberikan dukungan.

12. Teman- teman Manajemen 2005 kelas B (semuanya yah) makasih yah atas semangat yang terus kalian berikan. Lukas, Matt, Titus, David, Nala, dan semuanya yang sibuk waktu saya ujian skripsi.

13. Haryoga yang berjuang bersama saya menghadapi semua masalah yang membuat kami hampir kebingungan untuk ujian. Selamat bro.

14. Dan kepada semua pihak yang telah banyak membantu lewat doa dan bantuannya sehingga saya mampu menyelesaikan skripsi ini.

Penulis menyadari bahwa masih banyak kekurangan dan kelemahan dalam penulisan skripsi ini. Karena itu penulis sangat mengarapkan kritikan dan saran dari berbagai pihak. Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi para pembaca.

Yogyakarta, 30 Juli 2012

Nicholas Martinus Tania

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN... ii

HALAMAN PENGESAHAN ... iii

MOTTO DAN PERSEMBAHAN... iv

PERNYATAAN KEASLIAN KARYA TULIS ... v

LEMBAR PERSETUJUAN PUBLIKASI... . vi

ABSTRAK... vii

E. Arsitektur Perbankan Indonesia ... 16

F. Definisi Merger ... 19

G. Jenis-Jenis Merger ... 21

H. Analisis Kinerja Bank ... 22

I. Tingkat Kesehatan Bank ... 23

J. Kerangka Pemikiran Teoritis ... 28

C. Perkembangan Tingkat Kesehatan Bank dengan Teknik Analisis Trend ... 81

BAB VI KESIMPULAN, SARAN, DAN KETERBATASAN ... 85

A. Kesimpulan ... 85

B. Saran ... 87

C. Keterbatasan Penelitian ... 87

DAFTAR PUSTAKA ...

LAMPIRAN

DAFTAR TABEL

Tabel Judul Halaman

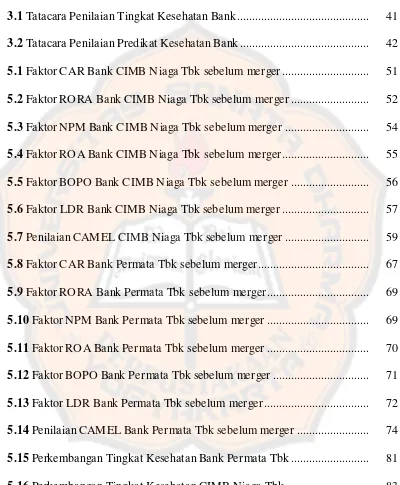

3.1 Tatacara Penilaian Tingkat Kesehatan Bank... 41

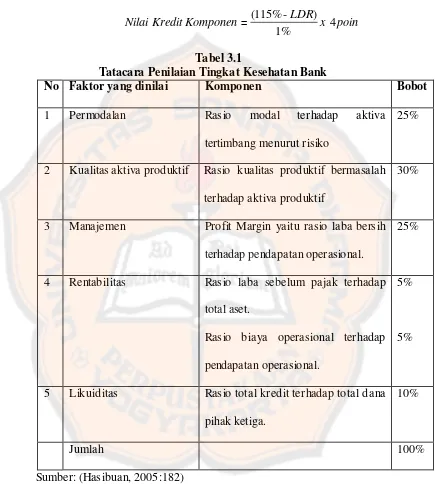

3.2 Tatacara Penilaian Predikat Kesehatan Bank ... 42

5.1 Faktor CAR Bank CIMB Niaga Tbk sebelum merger ... 51

5.2 Faktor RORA Bank CIMB Niaga Tbk sebelum merger ... 52

5.3 Faktor NPM Bank CIMB Niaga Tbk sebelum merger ... 54

5.4 Faktor ROA Bank CIMB Niaga Tbk sebelum merger... 55

5.5 Faktor BOPO Bank CIMB Niaga Tbk sebelum merger ... 56

5.6 Faktor LDR Bank CIMB Niaga Tbk sebelum merger ... 57

5.7 Penilaian CAMEL CIMB Niaga Tbk sebelum merger ... 59

5.8 Faktor CAR Bank Permata Tbk sebelum merger... 67

5.9 Faktor RORA Bank Permata Tbk sebelum merger... 69

5.10 Faktor NPM Bank Permata Tbk sebelum merger ... 69

5.11 Faktor ROA Bank Permata Tbk sebelum merger ... 70

5.12 Faktor BOPO Bank Permata Tbk sebelum merger ... 71

5.13 Faktor LDR Bank Permata Tbk sebelum merger... 72

5.14 Penilaian CAMEL Bank Permata Tbk sebelum merger ... 74

5.15 Perkembangan Tingkat Kesehatan Bank Permata Tbk ... 81

5.16 Perkembangan Tingkat Kesehatan CIMB Niaga Tbk ... 83

DAFTAR GAMBAR

Tabel Judul Halaman

2.1 Model Kerangka Pemikiran Teoritis ... 30

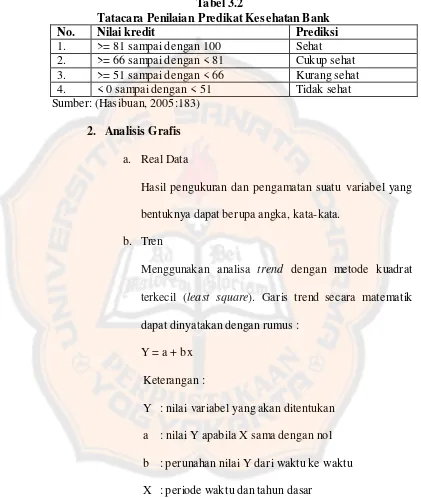

5.1 Grafik CAR Bank CIMB Niaga Tbk sebelum merger ... 52

5.2 Grafik RORA Bank CIMB Niaga Tbk sebelum merger ... 53

5.3 Grafik NPM Bank CIMB Niaga Tbk sebelum merger ... 54

5.4 Grafik ROA Bank CIMB Niaga Tbk sebelum merger... 56

5.5 Grafik BOPO Bank CIMB Niaga Tbk sebelum merger ... 57

5.6 Grafik LDR Bank CIMB Niaga Tbk sebelum merger ... 58

5.7 Grafik CAMEL Bank CIMB Niaga Tbk sebelum merger ... 60

5.8 Grafik CAR Bank CIMB Niaga Tbk setelah merger ... 61

5.9 Grafik RORA Bank CIMB Niaga Tbk setelah merger ... 61

5.10 Grafik NPM Bank CIMB Niaga Tbk setelah merger... 62

5.11 Grafik ROA Bank CIMB Niaga Tbk setelah merger ... 63

5.12 Grafik BOPO Bank CIMB Niaga Tbk setelah merger... 64

5.13 Grafik LDR Bank CIMB Niaga Tbk setelah merger ... 65

5.14 Grafik CAMEL Bank CIMB Niaga Tbk setelah merger ... 66

5.15 Grafik CAR Bank Permata Tbk sebelum merger... 67

5.16 Grafik RORA Bank Permata Tbk sebelum merger... 69

5.17 Grafik NPM Bank Permata Tbk sebelum merger ... 70

5.18 Grafik ROA Bank Permata Tbk sebelum merger ... 71

5.19 Grafik BOPO Bank Permata Tbk sebelum merger ... 72

5.20 Grafik LDR Bank Permata Tbk sebelum merger... 73

5.21 Grafik CAMEL Bank Permata Tbk sebelum merger... 74

5.22 Grafik CAR Bank Permata Tbk setelah merger... 75

5.23 Grafik RORA Bank Permata Tbk setelah merger ... 76

5.24 Grafik NPM Bank Permata Tbk setelah merger ... 76

5.25 Grafik ROA Bank Permata Tbk setelah merger... 77

5.26 Grafik BOPO Bank Permata Tbk setelah merger ... 78

5.27 Grafik LDR Bank Permata Tbk setelah merger ... 79

5.28 Grafik CAMEL Bank Permata Tbk setelah merger ... 80

5.29 Grafik CAMEL Bank Permata Tbk dan Bank CIMB Niaga Tbk ... 80

DAFTAR LAMPIRAN

Lampiran 1. Neraca dan perhitungan rasio CAMEL PT Bank Bali

Lampiran 2. Neraca dan perhitungan rasio CAMEL PT Bank Prima Express

Lampiran 3. Neraca dan perhitungan rasio CAMEL PT Bank Universal

Lampiran 4. Neraca dan perhitungan rasio CAMEL PT Bank Patriot

Lampiran 5. Hasil perhitungan rasio CAMEL Bank Permata, Tbk

Lampiran 6. Hasil perhitungan rasio CAMEL Bank Permata, Tbk

Lampiran 7. Hasil perhitungan rasio CAMEL Bank Permata, Tbk

Lampiran 8. Hasil perhitungan rasio CAMEL Bank Lippo

Lampiran 9. Hasil perhitungan bobot CAMEL Bank Niaga

Lampiran 10. Hasil perhitungan bobot CAMEL Bank CIMB Niaga, Tbk

Lampiran 11. Hasil perhitungan bobot CAMEL Bank Bali

Lampiran 12. Hasil perhitungan bobot CAMEL Bank Prima Express

Lampiran 13. Hasil perhitungan bobot CAMEL Bank Universal

Lampiran 14. Hasil perhitungan bobot CAMEL Bank Patriot

Lampiran 15. Hasil perhitungan bobot CAMEL Bank Permata, Tbk

Lampiran 16. Hasil perhitungan bobot CAMEL Bank Lippo

Lampiran 17. Hasil perhitungan bobot CAMEL Bank Niaga

Lampiran 18. Hasil perhitungan bobot CAMEL Bank CIMB Niaga, Tbk

Lampiran 19. Koefisien

BAB I

PENDAHULUAN

A. Latar Belakang

Dalam UU No. 10 tahun 1998 dikatakan bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya, dalam rangka meningkatkan taraf hidup masyarakat. Dengan demikian, bank merupakan bagian dari lembaga keuangan yang memiliki fungsi intermediasi yaitu menghimpun dana dari masyarakat yang kelebihan dana dan menyalurkan dana yang dihimpunnya kepada masyarakat yang kekurangan dana (Abdullah, 2005:17).

Industri perbankan di Indonesia dalam perkembangannya telah mengalami pasang surut. Krisis ekonomi tahun 1997 menunjukkan bahwa industri perbankan nasional belum memilki kelembagaan perbankan yang kokoh yang didukung dengan infrastruktur yang baik sehingga secara fundamental masih harus diperkuat untuk dapat mengatasi gejolak internal maupun eksternal (Taswan, 2006:25).

Dampak dari permasalahan perbankan pada tahun 1997 adalah banyak bank yang mengalami likuidasi atau penghentian kegiatan usaha dan banyak pula bank yang dimerger dengan bank lain karena kekurangan modal (Capital Adequacy Ratio / CAR). Bank yang terkena likuidasi adalah bank yang mempunyai Capital Adequacy Ratio / CAR minus.

Sedangkan bank yang termasuk dalam kategori harus dimerger adalah bank yang memiliki CAR kurang dari yang telah ditetapkan oleh pemerintah melalui Surat Keputusan Direksi Bank Indonesia No.26/20/KEP/DIR/1993 sebesar 8% (Pangaribuan & Sihol, 2007:172).

Bank Permata merupakan salah satu bank nasional di Indonesia yang melakukan merger. Bank Permata merupakan bank hasil penggabungan dari lima bank yang terdiri Bank Bali Tbk, Bank Universal Tbk, Bank Prima Express, Bank Artamedia dan Bank Patriot. Kelima bank tersebut ditunjuk menjadi bank rangka dan pada tanggal 18 Februari 2002 berganti nama menjadi Bank Permata.

Penggabungan lima bank ini merupakan implementasi dari keputusan pemerintah mengenai program restrukturisasi lanjutan yang dilakukan pada tanggal 22 November 2001, yang bertujuan untuk membentuk suatu bank yang memiliki struktur permodalan yang kuat.

Pada tahun 2004, bank Indonesia telah memiliki sebuah blueprint mengenai tatanan industri perbankan ke depan yang dinamakan Arsitektur Perbankan Indonesia (API) (Hermansyah, 2008:178). API merupakan suatu kerangka dasar sistem perbankan Indonesia yang bersifat menyeluruh dan memberikan arah, bentuk, dan tatanan perbankan untuk rentang waktu lima sampai sepuluh tahun ke depan (Taswan, 2006:25).

(single presence policy). Secara harafiah single presence policy dapat

diartikan sebagai suatu kondisi di mana suatu pihak hanya menjadi pemegang saham pengendali pada suatu bank (Ibrahim, 2008: 6). Berdasarkan Pasal 1 Ayat (3) Peraturan Bank Indonesia Nomor 8/16/PBI/2006 tanggal 5 Oktober 2006 tentang Kepemilikan Tunggal pada Perbankan Indonesia dijelaskan bahwa pemegang saham pengendali adalah badan hukum dan/atau perorangan dan/atau kelompok usaha yang:

1. Memiliki saham bank sebesar 25 % atau lebih dari jumlah saham yang dikeluarkan bank dan mempunya i hak suara. 2. Memiliki saham bank kurang dari 25 % dari jumlah saham

yang dikeluarkan bank dan mempunyai hak suara namun dapat dibuktikan telah melakukan pengendalian bank baik secara langsung maupun tidak langsung.

Merger yang dilakukan antara Bank CIMB Niaga dan Bank Lippo menjadi Bank CIMB Niaga pada tanggal 1 November 2008 lalu, menggambarkan kebijakan baru yang diberlakukan Bank Indonesia menganai single presence policy (Sutedi, 2008:96). Dan dampak dari kebijakan single presence policy tersebut adalah menjadikan Bank CIMB Niaga menjadi bank urutan kelima terbesar di Indonesia dilihat pada jumlah asetnya.

terhadap stabilitas moneter secara keseluruhan maka Bank Indonesia sebagai pembina dan pengawas perbankan di Indonesia mempunyai kewajiban untuk mencegah terulangnya kembali banyaknya bank yang collapse akibat terkena likuidasi. Salah satu cara yang dilakukan oleh bank

Indonesia adalah dengan membuat standar kesehatan bank.

Melihat dari kebijakan yang diterapkan oleh bank Indonesia, maka perlu adanya sebuah penelitian untuk membandingkan pencapaian kinerja sebelum dan sesudah merger dengan melihat pada kinerja keuangannya. Bank Indonesia dalam menentukan tingkat kesehatan bank pada dasarnya menggunakan pendekatan kualitatif atas berbagai aspek yang berpengar uh terhadap kondisi dan perkembangan bank. Adapun faktor-faktor yang digunakan untuk menilai kinerja operasi perbankan umumnya meliputi lima aspek, yaitu: 1) capital; 2) assets; 3) management; 4) earnings; 5) liqiudity yang biasa disebut CAMEL. Maka peneliti tertarik untuk menulis

penelitian dengan judul “Analisis Kinerja Keuangan Bank Sebelum dan Sesudah Merger Dengan Menggunakan Metode CAMEL Studi

Kasus: Bank CIMB Niaga Tbk dan Bank Permata Tbk.”

B. Rumusan Masalah

C. Batasan Masalah

Dalam penelitian ini penghitungan tingkat kesehatan bank diproksikan dengan rasio-rasio keuangan CAMEL yang disesuaikan terhadap data yang tersedia. Tingkat kesehatan bank dinilai berdasarkan aspek permodalan, kualitas aktiva produk (KAP), aspek manajemen, rentabilitas, likuiditas. Adanya penyesuaian tersebut dikarenakan ada informasi- informasi yang tidak dapat dilacak dari laporan keuangan bank (LKB) seperti jawaban dari pertanyaan-pertanyaan manajemen.

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui:

1. Mengetahui kinerja keuangan Bank CIMB Niaga Tbk sebelum dan sesudah dilakukan merger.

2. Mengetahui kinerja keuangan Bank Permata Tbk sebelum dan sesudah dilakukan merger.

E. Manfaat Penelitian

Penelitian ini diharapkan memberikan manfaat atau kegunaan bagi berbagai pihak:

1. Bagi Perusahaan

2. Bagi Universitas

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan informasi untuk penelitian di masa yang akan datang. Selain itu, hasil penelitian ini diharapkan dapat memperkaya khasanah kepustakaan khususnya di bidang perbankan.

3. Bagi Penulis

Penelitian ini diharapkan dapat menambah wawasan ilmu pengetahuan khususnya tentang manajemen keuangan.

F. Sistematika Penulisan

Bab I : Pendahuluan

Bab ini menguraikan tentang latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Bab II : Landasan Teori

Bab III : Metode Penelitian

Dalam bab ini mengemukakan mengenai jenis penelitian, subyek dan objek yang diteliti, waktu dan lokasi, variabel penelitian, sampel dan populasi, teknik pengambilan sampel, teknik pengumpulan data dan teknik analisis data.

Bab IV : Gambaran Umum Perusahaan

Bab ini berisikan tentang gambaran umum perusahaan ya ng meliputi sejarah perusahaan, lokasi unit, dan perkembangan perusahaan.

Bab V : Analisis Data

Bab ini mengemukakan tentang menganalisis data-data yang telah dikumpulkan berdasarkan teknik analisis data yang sudah ditentukan serta pembahasannya.

Bab VI : Kesimpulan, Saran, Keterbatasan Penelitian

BAB II

LANDASAN TEORI

A. Pengertian Bank

Dalam pembicaraan sehari- hari, bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Kemudian bank juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi masyarakat yang membutuhkannya. Disamping itu bank juga dikenal sebagai tempat untuk menukar uang, memindahkan uang atau menerima segala macam bentuk pembayaran dan setoran seperti pembayaran listrik, telepon, air, pajak, uang kuliah dan pembayaran lainnya ( Kasmir, 2004:23 ).

Sedangkan menurut (Jusuf, 2004 : 1) bank adalah perantara antara sektor yang kelebihan dana atau surplus dan sektor yang kekurangan dana atau minus . Secara umum bank didefinisikan sebagai perantara untuk menyalurkan penawaran dan permintaan kredit dalam jangka waktu yang ditentukan dari pihak yang kelebihan dana kepada pihak yang kekurangan dana.

Menurut pasal 1 Undang- undang No. 4 Tahun 2003 tentang Perbankan, bank adalah bank umum dan ba nk perkreditan rakyat yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

B. Jenis Bank

Jenis – jenis perbankan di Indonesia dapat ditinjau dari berba gai segi antara lain (Kasmir, 2004 : 32-39) :

1. Dilihat dari segi fungsinya

Dalam UU Pokok Perbankan Nomor 7 tahun 1998 jenis perbankan terdiri dari :

a. Bank Umum, yaitu bank yang melaksanakan kegiatan usahanya secara konvensional dan atau berdasarkan prins ip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. b. Bank Perkreditan Rakyat (BPR), yaitu bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

2. Dilihat dari segi kepemilikannya

Jenis bank dilihat dari segi kepemilikannya terdiri dari:

a. Bank Pemerintah, bank di mana pendirian maupun modal dimiliki oleh pemerintah, sehingga keuangan bank ini dimiliki oleh pemerintah pula. Contoh bank milik pemerintah antara lain :

b. Bank Milik Swasta Nasional, bank di mana sebagian besar sahamnya dimiliki oleh swasta nasional serta akte pendirianpun didirikan oleh swasta, pembagian keuntungannya juga untuk swasta nasional. Contoh bank swasta nasional :

1. Bank Muamalat 2. Bank Central Asia 3. Bank Mandiri 4. Bank Danamon 5. Bank CIMB Niaga 6. Bank Universal 7. Bank Bumi Putra

8. Bank Nusa Internasional 9. Bank Internasional Indonesia

c. Bank Milik Koperasi, bank di mana kepemilikan saham-sahamnya dimiliki oleh perusahaan yang berbadan hukum koperasi. Contohnya adalah Bank Umum Koperasi Indonesia.

d. Bank Milik Asing, merupakan bank cabang dari bank yang ada di luar negeri yang kepemilikannya dimiliki oleh pihak luar negeri. Contohnya :

1. ABN AMRO Bank 2. Deutsche Bank

e. Bank Milik Campuran, merupakan bank yang dimiliki oleh pihak asing dan pihak swasta nasional. Kepe milikan saham mayoritas dipegang oleh warga negara Indonesia. Contoh bank campuran antara lain :

1. Sumitomo Niaga Bank 2. Bank Merincorp

3. Bank Sakura Swadarma 4. Mitsubishi Buana Bank 5. Dan bank campuran lainnya 3. Dilihat dari segi statusnya

Dilihat dari segi kemampuannya dalam melayani masyarakat maka bank umum dapat dibagi ke dalam 2 macam. Pembagian jenis ini disebut juga pembagian berdasarkan kedudukan atau status bank tersebut.

Kedudukan atau status ini menunjukkan ukuran kemampuan bank dalam melayani masyarakat baik dari segi jumlah produk, modal maupun kualitas pelayanannya. Oleh karena itu untuk memperoleh status tersebut diperlukan penilaian-penilaian dengan kriteria tertentu.

Dilihat dari segi statusnya, bank terdiri dari : a. Bank Devisa

keseluruhan. Pernyataan untuk menjadi bank devisa ini ditentukan oleh Bank Indonesia.

b. Bank Non Devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa. 4. Dilihat dari cara menentukan harga

Jenis bank dilihat dari segi atau caranya dalam menentukan harga jual maupun harga beli terbagi dalam dua kelompok yaitu : c. Bank yang berdasarkan Prinsip Konvensional

Dalam mencari keuntungan dan menentukan harga kepada nasabahnya menggunakan metode menetapkan bunga sebagai produk simpanan dan produk pinjamannya. Penentuan harga seperti itu disebut spread based. Sedangkan untuk jasa bank lainnya menerapkan biaya dalam nominal atau prosentase tertentu. Sistem pengenaan biaya ini dikenal dengan istilah fee based.

d. Bank yang berdasarkan Prinsip Syariah

keuntungan, dan pembiayaan barang modal berdasarkan sewa murni tanpa pilihan. Sedang penentuan bia ya jasa bank lainnya juga sesuai dengan Syariah Islam.

C. Fungsi Pokok Bank

Pasal 3 UU No. 10/1998 tentang Perbankan menjelaskan bahwa fungsi perbankan Indonesia adalah menghimpun dana dan kemudian menyalurkan dana itu ke masyarakat. Fungsi tersebut dikenal sebagai intermediasi keuangan (financial intermediary). Maksud dari fungsi intermediasi adalah bahwa perbankan memberikan kemudahan untuk mengalirkan dana dari nasabah yang memiliki kelebihan dana (savers) dengan kedudukan sebagai penabung ke nasabah yang memerlukan dana (borrowers) untuk berbagai kepentingan.

Menurut Ade Arthesa (2006 : 11-12) dalam bukunya yang berjudul Bank dan Lembaga Keuangan Bukan Bank, bank mempunyai fungsi sebagai berikut:

1. Fungsi Pembangungan (Development)

2. Fungsi Pelayanan (Services)

Perbankan adalah jenis perusahaan dengan kegiatan utama berupa pemberian semua jasa yang dibutuhkan nasabahnya baik nasabah penyimpan dana maupun nasabah peminjam dana. Pelayanan ini pada dasarnya adalah memberikan semua kegiatan keuangan yang dibutuhkan dan diinginkan oleh nasabah, sehingga nasabah memperoleh kemudahan dalam melakukan kegiatan transaksi keuangannya. 3. Fungsi Transmisi

Fungsi transmisi merupakan kegiatan perbankan yang berkaitan dengan lalu lintas pembayaran dan peredaran uang dengan menciptaka instrumen keuangan yang disebut dengan uang giral. Maksud uang giral adalah jenis simpanan dana di bank yang dapat ditarik setiap saat dengan menggunakan cek dan jenis simpanan uang tersebut umumnya dikenal dengan tabungan/simpanan giro.

Sedangkan menurut Ismail (2010:12-14), fungsi utama bank ada 3 (tiga) yaitu:

1. Penghimpunan Dana

jenis simpanan. Jenis simpanan masyarakat antara lain, simpanan giro, tabungan, dan deposito.

2. Penyaluran Dana

Fungsi bank yang kedua adalah menyalurkan dana kepada masyarakat yang membutuhkan dana. Penyaluran dana yang dilakukan oleh bank sebagian besar dalam bentuk kredit/pinjaman.

3. Pelayanan Jasa

Pelayanan jasa bank merupakan aktivitas pendukung yang dapat diberikan oleh bank. Pelayanan jasa bank dapat dibagi menjadi dua jenis, yaitu jasa bank dalam negeri dan jasa bank luar negeri. Jasa bank dalam negeri adalah merupakan jenis pelayanan jasa yang diberikan oleh bank terkait dengan transaksi- transaksi antarbank dalam negeri. Sedangkan jasa bank luar negeri adalah jenis pelayanan jasa yang diberikan oleh bank terkait dengan transaksi dengan bank koresponden (bank asing yang berlokasi di luar negeri yang memiliki hubungan kerja sama dengan bank yang terdapat di Indonesia).

D. Laporan Keuangan Bank

keuangan bank dimaksudkan untuk memberikan informasi berkala mengenai kondisi bank secara menyeluruh, termasuk perkembangan usaha dan kinerja bank. Seluruh informasi tersebut diharapkan dapat meningkatkan transparansi kondisi keuangan kepada publik dan menjaga kepercayaan masyarakat terhadap lembaga perbankan (Taswan, 2010:151).

Pemakai laporan keuangan bank sangat beragam, antara lain: 1. Pemilik perusahaan/pemegang saham ;

2. Manajemen; 3. Kreditor; 4. Investor;

5. Dinas perpajakan; 6. Karyawan;

7. Pengelola pasar modal; 8. Bank Indonesia;

9. Lembaga penjamin simpanan; 10.Bapepam;

11.Pengguna industri perbankan; dan

12.Pihak lain yang memerlukan laporan keuangan bank

E. Arsitektur Perbankan Indonesia (API)

memberikan arah, bentuk, dan tatanan industri perbankan untuk rentang waktu lima sampai sepuluh tahun ke depan. Arah kebijakan pengembangan industri perbankan di masa datang oleh API dilandasi oleh visi mencapai suatu sistem perbankan yang sehat, kuat dan efisien guna menciptakan kestabilan sistem keuangan dalam rangka membantu mendorong pertumbuhan ekonomi nasional (Taswan, 2006:25).

Menurut Arthesa dan Handiman (2006:26), lembaga perbankan Indonesia diharapkan melakukan koreksi terhadap kemampuan dan sumber daya yang dimilikinya untuk mengarahkan masing- masing banknya ke kebijakan yang telah ditentukan dalam API. API mempunyai visi bagi perbankan Indonesia dengan menetapkan:

1. Bank berskala internasional, dengan modal minimum 50 triliun rupiah.

2. Bank berskala nasional, dengan modal minimum 10 triliun rupiah. 3. Bank spesialis berfokus pada kegiatan tertentu, dengan modal

minimum 100 miliar rupiah.

4. Bank Perkreditan Rakyat dan bank berfokus pada kegiata tertentu, dengan modal minimum 100 miliar rupiah.

nasional pasca krisis pada tahun 1997 yang menunjukkan bahwa industri perbankan nasional belum memiliki kelembagaan perbankan yang kokoh yang didukung dengan infrastruktur perbankan yang baik sehingga secara fundamental masih harus diperkuat untuk dapat mengatasi gejolak internal maupun eksternal (Taswan, 2006:25).

Visi yang telah ditetapkan dalam API harus dilaksanakan dalam berbagai program dan kegiatan pendukung agar perbankan memiliki skala prioritas. Pencapaian visi ini harus dilakukan secara bertahap dan dalam waktu yang cukup panjang. Program kegiatan harus dilakukan secara komprehensif dan menyeluruh dan telah diklarifikasikan menjadi 6 (enam) pilar API sebagai berikut (Arthesa & Handiman, 2006:31-32):

1. Menciptakan struktur perbankan domestik yang sehat dan mampu memenuhi kebutuhan masyarakat serta mendorong pembangunan ekonomi nasional yang berkelanjutan.

2. Menciptakan sistem pengaturan dan pengawasan bank yang efektif dan mengacu ke standar internasional.

3. Menciptakan industri perbankan yang kuat dan memiliki daya saing yang tinggi serta memiliki ketahanan dalam menghadapi risiko.

4. Menciptakan good coorporate governance dalam rangka memperkuat kondisi internal perbankan nasional.

6. Mewujudkan pemberdayaan dan perlindungan nasabah pengguna jasa perbankan.

F. Definisi Merger

Merger adalah suatu strategi untuk mengambil alih kepemilikan perusahaan lain sehingga perusahaan (sebagai bidder atau acquiring company) dapat memiliki dan mengendalikan perusahaan yang diambil

alih tersebut (target company) (Hidayat, 2006:3)

Sedangkan menurut Kasmir (2004:51), merger adalah penggabungan dari dua bank atau lebih dengan cara tetap memperta hankan berdirinya salah satu bank dari bank dan membubarkan bank-bank lainnya tanpa melikuidasi terlebih dahulu.

Penggabungan dalam dunia perbankan tidak hanya bagi bank yang dinilai tidak sehat saja, akan tetapi bank yang sehatpun dapat pula bergabung dengan bank lainnya sesuai tujuan bank tersebut. Sebagai contoh bank dapat bergabung dengan tujuan untuk menguasai pasar. Namun biasanya penggabungan antar bank yang tidak sehat lebih diutamakan (Kasmir, 2004:50).

Dalam bukunya, (Kasmir 2004:52-53) menjelaskan bahwa ada beberapa alasan suatu bank melakukan merger yaitu antara lain :

bank yang sehat atau dengan melakukan konsolidasi dengan bank yang sama-sama tidak sehat serta dapat pula diakuisi oleh bank lain yang berminat.

b. Modal yang dimiliki relatif kecil, sehingga untuk melakukan ekspansi terlalu sulit. Dengan adanya penggabungan atau usaha peleburan otomatis lebih mudah untuk mengembangkan usahanya. Yang jelas setelah melakukan penggabungan modal dari beberapa bank yang ikut bergabung modal bank yang baru bertambah besar. c. Manajemen bank yang semrawut atau kurang professional

sehingga perusahaan terus merugi dan sulit untuk berkembang. Jenis bank ini pun sebaiknya melakukan penggabungan usaha atau peleburan usaha dengan bank yang lebih professional.

d. Administrasinya yang kurang teratur & masih tradisional, sebaiknya bank melakukan penggabungan atau peleburan sehingga diharapkan administrasinya menjadi baik.

e. Ingin menguasai pasar. Tujuannya tidak diumumkan secara jelas kepada pihak luar biasanya hanya diketahui oleh mereka yang hendak ikut merger. Dengan adanya penggabungan dari beberapa bank, maka jumlah cabang dan jumlah nasabah yang dimilki bertambah. Tujuan ini juga untuk menghilangkan atau melawan pesaing yang ada.

ditetapkan. Izin untuk melakukan merger harus memenuhi persyaratan sebagai berikut (Kasmir, 2004:53):

1. Telah memperoleh persetujuan dari Rapat Umum Pemegang Saham (RUPS) bagi bank yang berbentuk badan hukum Perseroan terbatas atau rapat sejenis bagi bank yang berbentuk lainnya.

2. Memenuhi rasio kecukupan modal yang telah ditetapkan oleh Bank Indonesia.

3. Calon anggota Direksi dan Dewan Komisaris tidak termasuk daftar orang yang tercela di bidang perbankan. 4. Dalam hal akuisisi, maka bank wajib memenuhi ketentuan

mengenai pengertian modal oleh bank yang diatur oleh Bank Indonesia.

G. Jenis-Jenis Merger

Berdasarkan hubungan usaha, serta ada atau tidaknya kesamaan sifat dari dua entitas usaha yang melakukan merger, jenis – jenis merger antara lain (http://id.wikipedia.org/wiki/Merger diakses pada 14 Agustus 2010):

1. Merger Vertikal

Perusahaan masih dalam satu industri tetapi beda level atau terletak pada operasionalnya.

Perusahaan dalam satu industri membeli perusahaan di level operasi yang sama.

3. Merger Konglomerasi

Tidak ada hubungan industri pada perusahaan yang diakuisisi. Bertujuan untuk meningkatkan profit perusahaan dari berbagai sumber atau unit bisnis.

H. Analisis Kinerja Bank

Kinerja keuangan bank merupakan bagian dari kinerja bank secara keseluruhan. Kinerja (performance) bank secara keseluruhan merupakan gambaran prestasi yang dicapai bank dalam operasionalnya, baik menyangkut aspek keuangan, pemasaran, penghimpunan dan penyaluran dana, teknologi maupun sumber daya manusia (Abdullah, 2003:108).

Penilaian aspek penghimpunan dana dan penyaluran dana merupakan kinerja keuangan yang berkaitan dengan peran bank sebagai lembaga intermediasi. Sedangkan penilaian kondisi likuiditas bank guna mengetahui seberapa besar kemampuan bank dalam memenuhi kewajibannya kepada para deposan.

Penilaian aspek profitabilitas guna mengetahui kemampuan menciptakan profit, yang sudah barang tentu penting bagi para pemilik. Dengan kinerja bank yang baik pada akhirnya akan berdampak ba ik pada intern maupun bagi pihak ekstern bank.

beberapa tujuan (Abdullah, 2003:108):

1. Untuk mengetahui keberhasilan pengelolaan keuangan bank terutama kondisi likuiditas, keucukupan modal dan profitabilitas yang dicapai dalam tahun berjalan maupun tahun sebelumnya.

2. Untuk mengetahui kemampuan bank dalam mendayagunakan semua aset yang dimiliki dalam menghasilkan profit secara efisien.

I. Tingkat Kesehatan Bank

Tingkat efisiensi yang dicapai merupakan cerminan dari kualitas kinerja yang baik. Pada dasarnya pengukuran kinerja sebuah lembaga keuangan hampir sama. Penilaian tingkat kesehatan dan produktivitas sebuah bank, asuransi dan LKBB dilakukan berdasarkan pada ketentuan peraturan perundang- undangan yang berlaku. Pada sektor perbankan, lazimnya evaluasi tingkat kesehatan diukur menurut ketentuan yang ditetapkan oleh Bank Indonesia yang mengacu pada unsur-unsur modal (capital), kualitas asset (assets quality), manajemen (management), earning dan likuiditas (liquidity) atau CAMEL (Adrian & Etty, 2009:51).

Capital adequacy, adalah kecukupan modal yang menunjukkan

berpengaruh terhadap besarnya modal bank. Penilaian tersebut didasarkan kepada CAR (Capital Adequacy Ratio) yang telah ditetapkan BI. Perbandingan rasio tersebut adalah rasio modal terhadap Aktiva Tertimbang Menurut Resiko (AMTR) dan sesuai ketentuan yang telah ditetapkan oleh pemerintah, maka capital adequacy ratio (CAR) perbankan untuk tahun 2002 minimal harus 8% tetapi di tahun 2005 ditingkatkan menjadi 12 % (Taswan, 2006:383).

Tertimbang Aktiva

Sendiri Modal

CAR= x 100%

Atau juga dapat dicari dengan formula:

% kenaikan 0,1% dari pemenuhan KPMM (Kewajiban Penyediaan Modal Minimum) sebesar 8% nilai kredit ditambah 1 maksimum 100. Pemenuhan KPMM kurang dari 8% sampai dengan 7,9% diberi predikat “kurang sehat” dengan nilai kredit 65 dan untuk setiap penurunan 0,1% dari

pemenuhan KPMM sebesar 7,9% nilai kredit dikurangi 1 dengan minimum 0 ( Sihol & Daniel, 2007:175).

Formula untuk menghitung nilai kredit komponen dari faktor KPMM, yaitu sebagai berikut:

63

Assets, menunjukkan kualitas assets sehubungan dengan risiko kredit yang dihadapi bank akibat pemberian kredit dan investasi dana bank pada portfolio berbeda.

Atau dapat dicari dengan formulai lain yaitu:

Securities Aktiva Produktif yaitu sebagai berikut:

Management, aspek manajemen pada penilaian kinerja finansial

bank dalam penelitian ini tidak dapat menggunakan pola yang ditetapkan Bank Indonesia, tetapi dapat diproksikan dengan Profit Margin. Alasannya, seluruh kegiatan manajemen suatu bank, yaitu manajemen permodalan, manajemen kualitas aktiva, manajemen umum, manajemen rentabilitas, dan manajemen likuiditas pada akhirnya akan mempengaruhi pada perolehan laba (Merkusiwati, 2007:103).

Income

Earning, menunjukkan tidak hanya jumlah kuantitas dan trend earning tetapi juga faktor- faktor yang mempengaruhi ketersediaan dan kualitas earning. Menurut Kasmir (2008:41), rasio keuangan yang digunakan untuk mengukur rentabilitas bank adalah Return on Asset

(ROA), dan Operating Ratio (OR) dengan membandingkan Beban

Operasional terhadap Pendapatan Operasional (BOPO).

Aset

Penilaian rasio laba sebelum pajak dalam 12 bulan terakhir terhadap rata-rata volume usaha dalam periode yang sama sebesar 0% atau negatif diberi nilai kredit 0 dan untuk setiap kenaikan 0,015% mulai dari 0% nilai kredit ditambah 1 dengan maksimum 100 ( Sihol & Daniel, 2007:179).

poin

terhadap Pendapatan Operasional, digunakan untuk mengukur efisiensi dan efektivitas operasional suatu perusahaan dengan jalur membandingkan satu terhadap lainnya.

Penilaian Rasio Biaya Operasional dalam 12 bulan terakhir terhadap Pendapatan Operasional dalam periode yang sama sebesar 100% atau lebih diberi nilai kredit 0 dan untuk setiap penurunan sebesar 0,08%, nilai kredit ditambah 1 dengan maksimum 100 ( Sihol & Daniel, 2007:180).

poin

Liquidity, menunjukkan ketersediaan dana dan sumber dana bank

pada saat ini dan masa yang akan datang. Suatu bank dapat dikatakan likuid apabila bank dapat memenuhi semua kewajiban jangka pendek yang berkaitan dengan simapanan masyarakat (simpanan, tabungan, giro) dan bank mampu memenuhi semua permohonan kredit yang layak dibiayai. Untuk mengukur tingkat likuiditas bank digunakan rasio keuangan Loan to Deposit Ratio (LDR). Loan to Deposit Ratio (LDR) adalah rasio antara

100%

Atau dapat dicari dengan formula sebagai berikut:

Batasan kewajaran angka LDR adalah dibawah 115% yang berarti jumlah kredit yang disalurkan sama dengan jumlah dana masyarakat yang berhasil dihimpun bank. Bila angka LDR melambung diatas 115% maka bank tersebut mengobral kredit sehingga sebagian dananya did apat dari pinjaman bank-bank dan pihak lain. Penilaian nilai kotor rasio LDR dapat dilakukan dengan ketentuan sebagai berikut (Abdullah, 2005):

Jika rasio yang dicapai kurang dari 100%, maka dapat dihitung sebagai

J. Kerangka Pe mikiran Teoritis

dihasilkan apakah bank tersebut sehat atau tidak.

Dalam penelitian ini peneliti menggunakan metode CAMEL yang terdiri dari Capital, Assets, Management, Earnings, Liquidity untuk mengetahui tingkat kinerja keuangan bank dan kesehatan bank sebelum dan sesudah merger. Rasio-rasio dalam CAMEL yang digunakan untuk mengukur kinerja bank dalam peneletian ini adalah Capital Adequacy Ratio (CAR ), Return on Risked Assets (RORA), Profit Margin (NPM),

Return On Asset (ROA), Beban Operasional Pendapatan Operasional (BOPO) dan Loan to Deposit Ratio (LDR).

Gambar 2.1

Kerangka Pe mikiran Teoritis

Laporan Keuangan

Rasio Keuangan

CAR H1

Metode CAMEL

Hasil & Analisis

Kesimpulan Bank

RORA H1

NPM H1

ROA H1

BOPO H1

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus. Menurut Umar (dalam Wicaksono, 2005:30), studi kasus merupakan penelitian yang rinci mengenai suatu objek tertentu selama kurun waktu tertentu dengan cukup mendalam dan menyeluruh termasuk lingkungan dan kondisi masa lalunya. Penelitian ini dilakukan pada obyek tertentu dan kesimpulan yang ditarik hanya berlaku pada obyek yang diteliti.

B. Lokasi dan Waktu Penelitian

1. Penelitian dilakukan di Pojok BEI Universitas Sanata Dharma (USD) Mrican Tromolpos No. 29 Yogyakarta.

2. Penelitian ini dilaksanakan pada bulan Juni 2011.

C. Subyek dan Obyek Penelitian

Subyek dalam penelitian ini adalah Bank Permata Tbk dan Bank CIMB Niaga Tbk. Sedangkan obyek dalam penelitian ini adalah data keuangan 3 tahun berturut-turut sebelum merger dan data keuangan 3 tahun berturut-turut sesudah merger pada Bank Permata Tbk dan Bank CIMB Niaga Tbk.

D. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajar dan kemudian ditarik kesimpulan (Sugiyono, 2008:115). Dalam penelitian ini populasi yang digunakan adalah semua bank yang melakukan merger dan listing di Bursa Efek Indonesia pada periode 1998 sampai 2010.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2008:116). Apa yang dipelajari dari sampel itu, kesimpulannya akan dapat diberlakukan untuk populasi. Sampel yang digunakan dalam penelitian ini adalah sebagian bank yang melakukan merger dan listing di Bursa Efek Indonesia pada periode 1998 sampai 2010. Teknik pengambilan sampel dilakukan dengan cara purposive sampling yaitu teknik pengambilan sampel dengan kriteria tertentu. Dengan menggunakan purposive sampling, diharapkan kriteria sampel yang diperoleh benar-benar sesuai dengan penelitian yang akan dilakukan. Kriteria yang digunakan dalam penelitian ini adalah bank swasta yang melakukan merger dikarenakan keadaan bank sebelumnya yang tidak sehat dan bank swasta yang melakukan merger dikarenakan ketetapan baru Bank Indonesia yang tertuang dalam API.

E. Jenis dan Sumbe r Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Menurut Rasyad (2003:12) yang dimaksud dengan data sekunder adalah data yang dikumpulkan pada suatu waktu tertentu yang biasanya menggambarkan keadaan/kegiatan pada waktu tersebut. Data ini diperoleh dari bahan-bahan yang berhubungan dengan penelitian, yaitu :

1. Pojok Bursa Efek Indonesia Universitas Sanata Dharma Yogyakarta, yang termuat dalam Indonesian Capital Market Directory (ICMD) sektor perbankan.

2. Informasi lain yang diperoleh dari sumber kepustakaan, majalah, jurnal keuangan, dan hasil penelitian yang berhubungan dengan objek yang diteliti.

F. Teknik Pengumpulan Data

Untuk memperoleh hasil penelitian yang diharapkan, maka dibutuhkan data dan informasi yang akan mendukung penelitian ini dengan menggunakan metode pengumpulan data :

1. Penelitian Kepustakaan (Library Research)

Studi pustaka dilakukan sebagai pendukung untuk penulisan ini juga mendapatkan data dari penelitian yang dilakukan orang lain, mempelajari berbagai kepustakaan, buku-buku literatur kuliah, dan artikel dari majalah, serta internet yang berhubungan dengan objek yang diteliti.

2. Pengamatan/Observasi

Observasi adalah pemilihan, pengubahan, pencatatan, dan pengkodean serangkaian perilaku dan suasana yang berkenaan dengan organisasi, sesuai dengan tujuan-tujuan empiris (Hasan,2002:86). Observasi ini dilakukan untuk memperoleh data sekunder, yaitu dengan cara mengunjungi secara langsung obyek yang akan diteliti yaitu Pojok Bursa Efek Indonesia di Universitas Sanata Dharma Yogyakarta.

G. Variabel Penelitan

Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya (Sugiyono, 2008:59). Variabel Independen (Variabel bebas) terdiri dari :

1. Capital (Permodalan)

yang dapat berpengaruh terhadap besarnya modal bank (Taswan, 2006:383).

2. Assets (Kualitas Aktiva)

Menunjukkan kualitas assets sehubungan dengan risiko kredit yang dihadapi bank akibat pemberian kredit dan investasi dana bank pada portfolio berbeda.

3. Management (Manajemen)

Aspek manajemen pada penilaian kinerja finansial bank dalam penelitian ini tidak dapat menggunakan pola yang ditetapkan Bank Indonesia, tetapi dapat diproksikan dengan Profit Margin (Merkusiwati, 2007:103)

4. Earning (aspek rentabilitas)

Menunjukkan tidak hanya jumlah kuantitas dan trend earning tetapi juga faktor-faktor yang mempengaruhi ketersediaan dan kualitas earning. Menurut Kasmir (2008:41), rasio keuangan yang digunakan untuk mengukur rentabilitas bank adalah Return on Asset (ROA), dan Operating Ratio (OR) dengan membandingkan Beban Operasional terhadap Pendapatan Operasional (BOPO). 5. Liquidity (aspek likuiditas)

tabungan, giro) dan bank mampu memenuhi semua permohonan kredit yang layak dibiayai (Faisol, 2007:151).

H. Teknik Analisis Data

Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya (Sugiyono, 2008:59). Variabel Independen (Variabel bebas) terdiri dari :

1. Metode CAMEL

a. Capital (permodalan)

Dengan menggunakan suatu indikator yaitu CAR ( Capital Adequacy Ratio) yang diperoleh dengan rumus :

Tertimbang Aktiva

Sendiri Modal

CAR= x 100%

Atau juga dapat dicari dengan formula:

%

Modal sendiri yang dimaksuda adalah dana-dana dari sumber di luar bank, seperti dana dari masyarakat, pinjaman. Sedangkan Aktiva tertimbang adalah seluruh aktiva bank yang mengandung risiko seperti kredit, penyertaan, surat berharga, tagihan pada bank lain.

(Kewajiban Penyediaan Modal Minimum) sebesar 8% nilai

Formula untuk menghitung nilai kredit komponen dari faktor KPMM, yaitu sebagai berikut:

- Jika rasio yang didapat mencapai 8% atau lebih, maka dapat dihitung sebagai berikut:

0,63

b. Assets (kualitas aktiva)

Dalam penelitian ini, Kualitas Aktiva Produktif (KAP) diproksikan dengan Return on Risked Assets (RORA). Risked Assets adalah kredit yang diberikan ditambah dengan penempatan surat-surat berharga.

Atau dapat dicari dengan formulai lain yaitu:

Formula untuk menghitung nilai kredit komponen dari faktor Kualitas Aktiva Produktif yaitu sebagai berikut: - Jika rasio yang dicapai kurang dari 15,5%, maka dapat

d. Earning (aspek rentabilitas)

Penilaian rentabilitas bank didasarkan pada 2 rasio, yaitu:

Aktiva

Penilaian rasio laba sebelum pajak dalam 12 bulan terakhir terhadap rata-rata volume usaha dalam periode yang sama sebesar 0% atau negatif diberi nilai kredit 0 dan untuk setiap kenaikan 0,015% mulai dari 0% nilai kredit ditambah 1 dengan maksimum 100 ( Sihol & Daniel, 2007:179).

poin

Operating Ratio (OR) yang membandingkan Biaya

Operasional terhadap Pendapatan Operasional, digunakan untuk mengukur efisiensi dan efektivitas operasional suatu perusahaan dengan jalur membandingkan satu terhadap lainnya.

dengan maksimum 100 ( Sihol & Daniel, 2007:180).

e. Liquidity (aspek likuiditas)

Indikator yang diukur dengan Rasio Kredit terhadap Dana yang biasa disebut Loan to Deposit Ratio (LDR)

tan/ x100%

Atau dapat dicari dengan formula sebagai berikut:

Batasan kewajaran angka LDR adalah dibawah 115% yang berarti jumlah kredit yang disalurkan sama dengan jumlah dana masyarakat yang berhasil dihimpun bank. Bila angka LDR melambung diatas 115% maka bank tersebut mengobral kredit sehingga sebagian dananya didapat dari pinjaman bank-bank dan pihak lain. Penilaian nilai kotor rasio LDR dapat dilakukan dengan ketentuan sebagai berikut (Abdullah, 2005):

- Jika rasio yang dicapai kurang dari 100%, maka dapat dihitung sebagai berikut:

- Jika rasio yang dicapai lebih dari 100%, maka dapat

Tatacara Penilaian Tingkat Kesehatan Bank

No Faktor yang dinilai Komponen Bobot

1 Permodalan Rasio modal terhadap aktiva

tertimbang menurut risiko

25%

2 Kualitas aktiva produktif a. Rasio kualitas produktif bermasalah terhadap aktiva produktif

30%

3 Manajemen Profit Margin yaitu rasio laba bersih terhadap pendapatan operasional.

25%

4 Rentabilitas Rasio laba sebelum pajak terhadap total aset.

Rasio biaya operasional terhadap pendapatan operasional.

5%

5%

5 Likuiditas Rasio total kredit terhadap total dana pihak ketiga.

10%

Jumlah 100%

Sumber: (Hasibuan, 2005:182)

menentukan predikat kesehatan bank ditetapkan sebagai berikut:

Tabel 3.2

Tatacara Penilaian Predikat Kesehatan Bank No. Nilai kredit Prediksi

1. >= 81 sampai dengan 100 Sehat 2. >= 66 sampai dengan < 81 Cukup sehat 3. >= 51 sampai dengan < 66 Kurang sehat 4. < 0 sampai dengan < 51 Tidak sehat Sumber: (Hasibuan, 2005:183)

2. Analisis Grafis

a. Real Data

Hasil pengukuran dan pengamatan suatu variabel yang bentuknya dapat berupa angka, kata-kata.

b. Tren

Menggunakan analisa trend dengan metode kuadrat terkecil (least square). Garis trend secara matematik dapat dinyatakan dengan rumus :

Y = a + bx Keterangan :

Y : nilai variabel yang akan ditentukan a : nilai Y apabila X sama dengan nol b : perunahan nilai Y dari waktu ke waktu X : periode waktu dan tahun dasar

Untuk menentukan nilai a dan b pada persamaan trend linier dapat digunakan rumus:

b = ∑ XY / ∑ X2 keterangan :

BAB IV

GAMBARAN UMUM

A. Gambaran Umum Bank Lippo, Tbk

Bank Lippo didirikan pada tahun 1948 denga n nama NV Bank Perniagaan Indonesia. Pada tahun 1987, Bank Lippo melakukan merger dengan PT. Central Commersial Bank dan tahun 1989 Bank Lippo juga melakukan merger dengan PT. Bank Umum Asia. Bank Lippo mempunyai 356 kantor cabang di Indonesia. Semua kanto r cabang telah online sejak September 1999. Pada bulan desember 1999, Bank Lippo mempunyai saham di perusahaan-perusahaan gabungan, yaitu PT. Lippo Investment Management (20%). PT. Bank BNP Lippo Indonesia (30%), PT. Tokai Lippo Bank (15,61%), PT. Lippo Pacific, Tbk (7,01%). Bank Lippo memperoleh ISO 9002 untuk operasi dan jasa credit card. Bank Lippo juga berhasil meluncurkan debit card dengan nama Visa Elektron. Pada bulan Mei 2000 telah diterbitkan 250.000 lebih debit card. Bank Lippo adalah bank pertama di Indonesia yang menawarkan debit card. Penghargaan untuk prestasi tersebut, Visa Internasional menganugerahi Bank Lippo “Visa Bank of the Year 2000”.

B. Gambaran Umum Bank Niaga, Tbk

Bank Niaga adalah salah satu bank utama sejak tahun 1995. Pada tahun 1974 sudah mendapat ijin untuk melakukan transaksi pertukaran luar negeri. Pada tahun 1980-an merupakan tonggak sejarah bagi Bank Niaga karena mendirikan kantor di Hong Kong, Los Angeles dan Pulau Grand Cayman. Pada tahun 1987, pertama kali Bank Niaga memperkenalkan ATM.

C. Gambaran Umum Bank CIMB Niaga, Tbk

Pemerintah Republik Indonesia selama beberapa waktu pernah menjadi pemegang saham mayoritas Bank CIMB Niaga saat terjadinya krisis keuangan di akhir tahun 1990-an. Pada bulan November 2002, Commerce Asset-Holding Berhad (CAHB), kini dikenal luas sebagai CIMB Group Holdings Berhad (CIMB Group Holdings), mengakuisisi saham mayoritas Bank Niaga dari Badan Penyehatan Perbankan Nasional (BPPN). Di bulan Agustus 2007 seluruh kepemilikan saham berpindah tangan ke CIMB Group sebagai bagian dari reorganisasi internal untuk mengkonsolidasi kegiatan seluruh anak perusahaan CIMB Group dengan platform universal banking.

Dalam transaksi terpisah, Khazanah yang merupakan pemilik saham mayoritas CIMB Group Holdings mengakuisisi kepemilikan mayoritas LippoBank pada tanggal 30 September 2005. Seluruh kepemilikan saham ini berpindah tangan menjadi milik CIMB Group pada tanggal 28 Oktober 2008 sebagai bagian dari reorganisasi internal yang sama.

nama Bank Niaga berubah menjadi Bank CIMB Niaga. Kesepakatan Rencana Penggabungan Bank CIMB Niaga dan LippoBank telah ditandatangani pada bulan Juni 2008, yang dilanjutkan dengan Permohonan Persetujuan Rencana Penggabungan dari Bank Indonesia dan penerbitan Pemberitahuan Surat Persetujuan Penggabungan oleh Kementerian Hukum dan Hak Asasi Manusia di bulan Oktober 2008. LippoBank secara resmi bergabung ke dalam Bank CIMB Niaga pada tanggal 1 November 2008 (Legal Day 1 atau LD1) yang diikuti dengan pengenalan logo baru kepada masyarakat luas.

D. Gambaran Umum Bank Bali Tbk

Bank Bali Tbk didirikan pada tahun 1954 sebagai bank komersial. Pada tahun 1990, bank Bali Tbk menjadi bank umum dengan menjual 15 juta saham mereka melalu Bursa Efek Jakarta (BEJ). Bank Bali dimiliki oleh Grup Bank Bali yang dikontrol oleh keluarga Djaja Ramili.

E. Gambaran Umum Bank Universal Tbk

F. Gambaran Umum Bank Prima Express

Bank Prima Express didirikan pada tahun 19566 dengan nama Bank Tani Nasional. Pada tahun 1990, namanya diubah menjadi Bank Prima Express.

G. Gambaran Umum Bank Artame dia

Bank Artamedia didirikan pada tahun 1990 sebagai bank umum. Bank Artamedia mendapat status sebagai bank devisa pada tahun 1995. Bank Artamedia dimiliki oleh kelompok Gramedia dan Kalbe Farma .

H. Gambaran Umum Bank Patriot

Bank Patriot didirikan pada tahun 1958 sebagai salah satu bank komersial di Indonesia.

I. Gambaran Umum Bank Permata Tbk

Bank Permata Tbk merupakan salah satu bank nasional di Indonesia yang mempunyai komitmen untuk “menjadikan hidup lebih idnah” dengan menghadirkan jasa dan layanan keuangan berkualitas untuk

center), Bank Permata terus menyempurnakan produk dan layanannya

secara kontinu untuk memberikan pengalam interaksi yang terbaik bagi nasabah.

Bank Permata merupakan bank hasil penggabungan dari 5 (lima) bank di bawah pengelolaan Badan Penyehatan Perbankan Nasional (BPPN), yaitu PT Bank Bali Tbk, PT Bank Universal Tbk, PT Bank Prima Express, PT Bank Artamedia, dan PT Bank Patriot, dimana PT Bank Bali Tbk telah ditunjuk menjadi Bank Rangka (Platform Bank) dan pada tanggal 18 Februari 2002 berganti nama menjadi Bank Permata. Sedangkan keempat bank lainnya sebagai bank yang menggabungkan diri.

Penggabungan/merger 5 bank ini merupakan implementasi dari keputusan pemerintah mengenai Program Restrukturisasi Lanjutan yang dikeluarkan pada tanggal 22 November 2001, yang bertujuan untuk membentuk suatu bank yang memiliki struktur permodalan yang kuat, kondisi keuangan yang sehat, dan berdaya saing tinggi dalam menjalankan fungsi intermediasi dengan jaringan layanan yang lebih luas dan produk yang lebih beragam. Dan sebagai hasilnya, terbentuklah Bank Permata sebagai bank yang sejak awal berkomitmen untuk menekuni segmen UKM, ritel dan komersial.

BAB V

ANALISIS DATA

A. Gambaran Data

Data yang diperlukan dalam penelitian ini adalah data-data sekunder dari laporan keuangan yang telah diolah guna menunjang dalam analisis tingkat kesehatan bank, khususnya pada bank CIMB. Niaga Tbk dan Bank Permata Tbk. Pada penelitian tingkat kesehatan bank, faktor-faktor yang dinilai terdiri dari faktor-faktor permodalan (capital), kualitas aktiva produktif (asset), manajemen (management), rentabilitas (earning), likuiditas (liquidity).

B. Analisis Data

1. Bank CIMB Niaga, Tbk sebelum merger

Pada bulan Mei 2008, Bank Niaga resmi berubah nama menjadi Bank CIMB Niaga. Dalam rangka memenuhi kebijakan Single Presence Policy (SPP) yang ditetapkan Bank Indonesia, Khazanah Nasional Berhad

sebagai pemilik saham mayoritas Bank Lippo dan juga saham pengendali Bank Niaga (melalui CIMB Group), melakukan penggabungan (merger) kedua bank tersebut secara resmi pada tanggal 1 November 2008 yang diikuti dengan pengenalan logo kepada masyarakat luas.

NO. Nama Bank 2005 2006 2007

1. Bank Lippo 20,79% 13,81% 12,09%

2. Bank Niaga 10,49% 11,21% 10,48%

Tabel 5.1 Faktor Permodalan (CAR)

Pada tahun 2005, nilai rasio CAR yang dihasilkan oleh Bank Lippo berada pada posisi sehat yaitu 20,79%. Sedangkan pada tahun 2006, nilai rasio CAR yang dihasilkan oleh Bank Lippo mengalami penurunan menjadi 13,81%. Dan pada tahun 2007, nilai rasio CAR yang dihasilkan kembali mengalami penurunan menjadi 12,09%. Dilihat dari hasil tersebut, kemampuan Bank Lippo dalam kecukupan modal masih sehat yaitu berada di atas 8% seperti yang ditetapkan oleh Bank Indonesia walaupun dari tahun 2005 sampai tahun 2007 terus mengalami penurunan.

Gambar 5.1 Grafik CAR Bank CIMB Niaga sebelum merge r

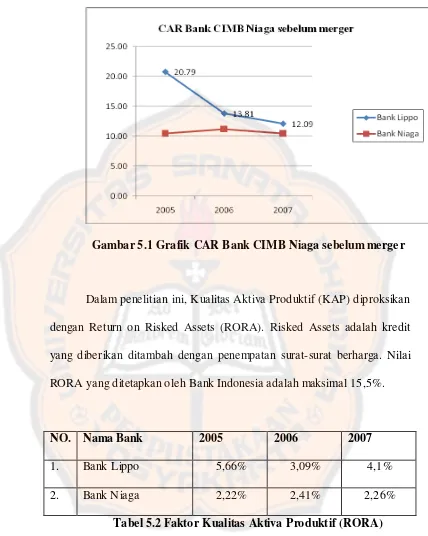

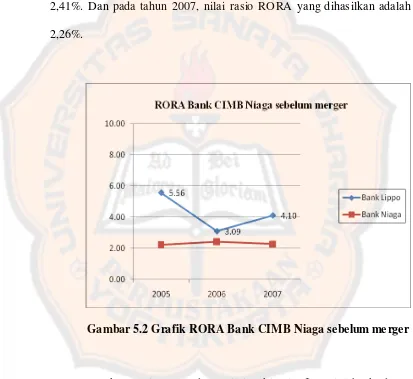

Dalam penelitian ini, Kualitas Aktiva Produktif (KAP) diproksikan dengan Return on Risked Assets (RORA). Risked Assets adalah kredit yang diberikan ditambah dengan penempatan surat-surat berharga. Nilai RORA yang ditetapkan oleh Bank Indonesia adalah maksimal 15,5%.

NO. Nama Bank 2005 2006 2007

1. Bank Lippo 5,66% 3,09% 4,1%

2. Bank Niaga 2,22% 2,41% 2,26%

Tabel 5.2 Faktor Kualitas Aktiva Produktif (RORA)

rasio RORA yang dihasilkan menurun menjadi 4,1%.

Sedangkan nilai RORA yang dihasilkan oleh Bank Niaga pada tahun 2005, 2006 dan 2007 berada pada posisi yang hampir sama tiap tahunnya yaitu berada pada rata-rata 2,29%. Pada tahun 2005, nilai rasio RORA yang dihasilkan adalah 2,22%. Sedangkan pada tahun 2006 adalah 2,41%. Dan pada tahun 2007, nilai rasio RORA yang dihasilkan adalah 2,26%.

Gambar 5.2 Grafik RORA Bank CIMB Niaga sebelum me rger

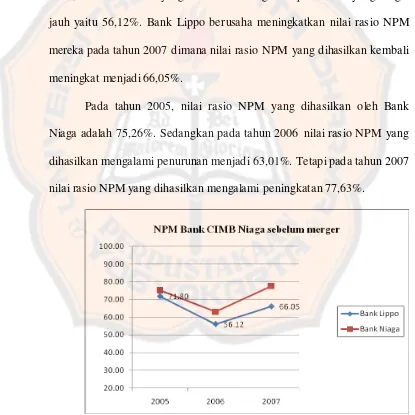

NO. Nama Bank 2005 2006 2007

1. Bank Lippo 71,8% 56,12% 66,05%

2. Bank Niaga 75,26% 63,01% 77,63%

Tabel 5.3 Faktor Manaje men (NPM)

Dalam nilai rasio Nett Profit Margin (NPM), nilai rasio NPM yang dihasilkan oleh Bank Lippo pada tahun 2005 adalah 71,8%. Pada tahun 2006, nilai rasio NPM yang dihasilkan mengalami penurunan yang sangat jauh yaitu 56,12%. Bank Lippo berusaha meningkatkan nilai rasio NPM mereka pada tahun 2007 dimana nilai rasio NPM yang dihasilkan kembali meningkat menjadi 66,05%.

Pada tahun 2005, nilai rasio NPM yang dihasilkan oleh Bank Niaga adalah 75,26%. Sedangkan pada tahun 2006 nilai rasio NPM yang dihasilkan mengalami penurunan menjadi 63,01%. Tetapi pada tahun 2007 nilai rasio NPM yang dihasilkan mengalami peningkatan 77,63%.

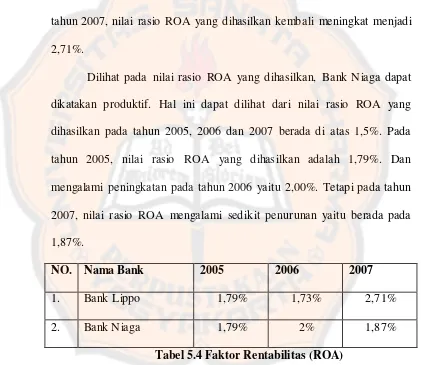

Pada tahun 2005, nilai rasio ROA yang dihasilkan oleh Bank Lippo adalah 1,79% dan dapat disimpulkan bahwa Bank Lippo cukup produktif. Hal ini seperti pada ketetapan Bank Indonesia d i mana jika nilai rasio ROA yang dihasilkan lebih dari 1,5% maka bank tersebut dapat dikatakan produktif dalam mengelola aset mereka. Pada tahun 2006, terjadi penurunan sedikit pada nilai rasio ROA mereka yaitu 1,73%. Dan pada tahun 2007, nilai rasio ROA yang dihasilkan kembali meningkat menjadi 2,71%.

Dilihat pada nilai rasio ROA yang dihasilkan, Bank Niaga dapat dikatakan produktif. Hal ini dapat dilihat dari nilai rasio ROA yang dihasilkan pada tahun 2005, 2006 dan 2007 berada di atas 1,5%. Pada tahun 2005, nilai rasio ROA yang dihasilkan adalah 1,79%. Dan mengalami peningkatan pada tahun 2006 yaitu 2,00%. Tetapi pada tahun 2007, nilai rasio ROA mengalami sedikit penurunan yaitu berada pada 1,87%.

NO. Nama Bank 2005 2006 2007

1. Bank Lippo 1,79% 1,73% 2,71%

2. Bank Niaga 1,79% 2% 1,87%

Tabel 5.4 Faktor Rentabilitas (ROA)

Gambar 5.4 Grafik ROA Bank CIMB Niaga sebelum merge r

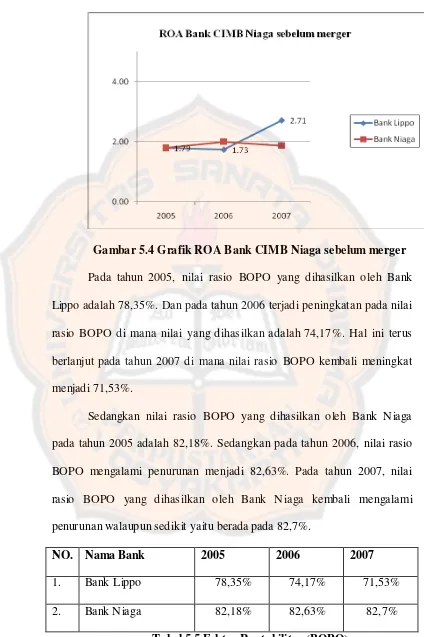

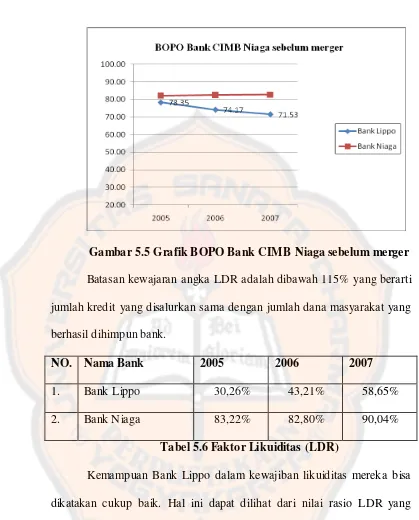

Pada tahun 2005, nilai rasio BOPO yang dihasilkan oleh Bank Lippo adalah 78,35%. Dan pada tahun 2006 terjadi peningkatan pada nilai rasio BOPO di mana nilai yang dihasilkan adalah 74,17%. Hal ini terus berlanjut pada tahun 2007 di mana nilai rasio BOPO kembali meningkat menjadi 71,53%.

Sedangkan nilai rasio BOPO yang dihasilkan oleh Bank Niaga pada tahun 2005 adalah 82,18%. Sedangkan pada tahun 2006, nilai rasio BOPO mengalami penurunan menjadi 82,63%. Pada tahun 2007, nilai rasio BOPO yang dihasilkan oleh Bank Niaga kembali mengalami penurunan walaupun sedikit yaitu berada pada 82,7%.

NO. Nama Bank 2005 2006 2007

1. Bank Lippo 78,35% 74,17% 71,53%

2. Bank Niaga 82,18% 82,63% 82,7%

Gambar 5.5 Grafik BOPO Bank CIMB Niaga sebelum merger

Batasan kewajaran angka LDR adalah dibawah 115% yang berarti jumlah kredit yang disalurkan sama dengan jumlah dana masyarakat yang berhasil dihimpun bank.

NO. Nama Bank 2005 2006 2007

1. Bank Lippo 30,26% 43,21% 58,65%

2. Bank Niaga 83,22% 82,80% 90,04%

Tabel 5.6 Faktor Likuiditas (LDR)

Kemampuan Bank Lippo dalam kewajiban likuiditas mereka bisa dikatakan cukup baik. Hal ini dapat dilihat dari nilai rasio LDR yang dihasilkan pada tahun 2005 dan 2006 mencapai 30,26% dan 43,21%. Sedangkan pada tahun 2007 mengalami penurunan menjadi 58,65%.