29 BAB III

DESKRIPSI LEMBAGA / INSTANSI

A. Deskripsi Rumah Sakit Ortopedi

Rumah Sakit Ortopedi Prof. Dr. R. Soeharso Surakarta merupakan Rumah Sakit Pusat Rujukan Nasional Pelayanan Ortopedi dengan terakreditasi 15 pelayanan. Selain itu juga menjadi Badan Layanan Umum, serta sebagai Rumah Sakit Pendidikan Kolegium Ilmu Ortopedi dan Traumatologi Indonesia. Rumah Sakit Ortopedi Prof. Dr. R. Soeharso Surakarta memiliki visi dan misi sebagai berikut :

1. VISI : Terwujudnya Rumah Sakit Rujukan dan Pendidikan yang Terkemuka di Bidang Orthopaedi-Traumatologi dan Rehabilitasi Medik. 2. MISI :

a. Menyelenggarakan pelayanan Orthopaedi Traumatologi dan Rehabilitasi Medik yang Paripurna yang berorientasi pada kebutuhan dan keselamatan pasien, berkualitas serta terjangkau oleh seluruh lapisan masyarakat.

b. Menyelenggarakan pendidikan, penelitian dan pengembangan sesuai kebutuhan pelayanan kesehatan, kemajuan ilmu pengetahuan dan penapisan teknologi kedokteran.

c. Menyelenggarakan manajemen rumah sakit dengan kaidah bisnis yang sehat, terbuka, efisien, efektif, akuntabel sesuai ketentuan perundang-undangan yang berlaku.

d. Mengelola dan mengembangkan SDM sesuai kebutuhan pelayanan dan kemampuan Rumah Sakit.

B. Struktur Organisasi

Struktur organisasi merupakan susunan kepengurusan yang ada di suatu perusahaan/instansi. Struktur organisasi pada Rumah Sakit Ortopedi Prof. Dr. R. Soeharso Surakarta, di pimpin oleh Direkur Utama yang

bertanggung-perpustakaan.uns.ac.id digilib.uns.ac.id 30

jawab dengan semua kegiatan yang ada di rumah sakit. Direktur Utama mempunyai pengawas yang disebut dengan Dewan Pengawas. Dewan Pengawas mengawasi semua kegiatan yang dilakukan oleh Direktur Utama. Dibawah Direktur Utama terdapat direktorat medik dan keperawatan, direktorat umum, SDM dan pendidikan, serta direktorat keuangan. Dibawah Direktur Utama juga terdapat Dewan Komite yaitu komite medik, komite etik dan hukum rumah sakit, serta komite keperawatan.

Direktorat medik dan keperawatan membawahi membawahi bidang pelayanan medik dan bidang pelayanan keperawatan. Bidang pelayanan medik dibawahi seksi pelayanan rawat jalan dan seksi pelayanan rawat inap. Bidang pelayanan keperawatan dibawahi seksi pelayanan keperawatan rawat jalan dan seksi pelayanan keperawatan rawat inap. Dibagian paling bawah di bidang pelayanan medik adalah bagian instalasi. Direktorat umum, SDM dan pendidikan membawahi bagian umum, bagian sumber daya manusia, bagian pendidikan dan pelatihan. Dibagian umum terdapat sub bagian tata usaha dan rumah tangga, serta sub bagian perencanaan dan evaluasi. Dibagian sumber daya manusia terdapat sub bagian kepegawaian dan sub bagian hukum, organisasi dan pemasaran. Dibawah bagian pendidikan dan pelatihan terdapat sub bagian pendidikan dan penelitian kesehatan dan sub bagian pendidikan dan penelitian non kesehatan. Dibagian paling bawah dari susunan direktorat umum, SDM dan Pendidikan adalah bagian instalasi.

Direktorat keuangan dibawahi oleh bagian perbendaharaan dan mobilitas dana, serta bagian akuntansi. Bagian perbendaharaan dan mobilitas dana terdapat sub bagian penyusunan anggaran, sub bagian perbendaharaan, dan sub bagian mobilisasi dana. Bagian akuntansi terdapat sub bagian akuntansi manajemen dan sub bagian akuntansi keuangan. Dibagian bawah dari direktorat keuangan adalah instalasi pengadaan barang dan jasa. Struktur organisasi di rumah sakit Ortopedi Prof. Dr. R. Soeharso Surakarta adalah sebagai berikut :

perpustakaan.uns.ac.id digilib.uns.ac.id 32

C. Diskripsi Bagian Akuntansi

Dalam suatu perusahaan, terutamnya di RSO Prof. Dr. R. Soeharso Surakarta akuntansi sangat dibutuhkan dalam menunjang pengelolaan keuangan rumah sakit. Karena akuntansi adalah kegiatan jasa yang berfungsi menyediakan informasi kuantitatif, terutama bersifat keuangan, tentang ekonomi organisasi agar berguna dalam pengambilan keputusan ekonomis dalam membuat pilihan yang nalar diantara berbagai alternatif arah tindakan. Di dalam bagian akuntansi mempunyai dua sub bagian yang terdiri dari sub bagian akuntansi manajemen dan akuntansi keuangan.

Berikut bagan stuktur organisasi di bagian akuntansi RSO Prof. Dr. R. Soeharso Surakarta :

Gambar 3.1 Struktur Organisasi Akuntansi

Sumber : bagian akuntansi RSO Prof. Dr. R. Soeharso Surakarta Bagian tersebut mempunyai peranan tugas yang berbeda, perbedaan itu diantaranya :

1. Akuntansi Keuangan

Bagian ini mengolah data-data keuangan rumah sakit menjadi informasi keuangan untuk disajikan kepada pihak-pihak yang berkepentingan. Berdasarkan pemakainya, hasil/produk di bagian ini di serahkan ke bagian external, yang mana meliputi pemegang saham, manajemen, pemerintah, kreditur. Hasil/produk tersebut berupa laporan keuangan, laporan yang

Pimpinan Kepala Sub Bagian Akuntansi Manajemen Kepala Sub Bagian Akuntansi Keuangan STAFF STAFF

dihasilkan berupa neraca, laporan laba rugi, laporan laba yang ditahan dan laporan perubahan posisi keuangan dan catatan-catatan yang melengkapi laporan keuangan tersebut.

2. Akuntansi manajemen

Bagian ini menyajikan informasi yang digunakan sebagai alat untuk pengambilan keputusan. Informasi yang disajikan itu sendiri tidak terbatas, tergantung dari kebutuhan manajemen yang bersangkutan. Berdasarkan pemakainya, laporan ini diserahkan ke bagian internal rumah sakit atau direksi. Jenis laporan yang dihasilkan adalah laporan manajemen.

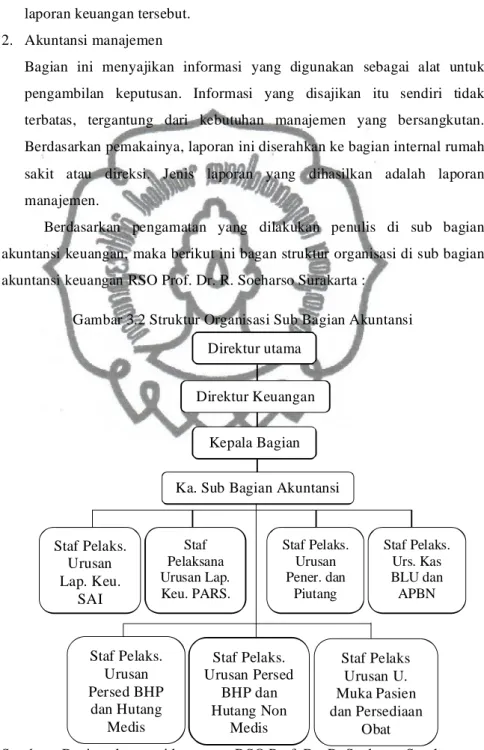

Berdasarkan pengamatan yang dilakukan penulis di sub bagian akuntansi keuangan, maka berikut ini bagan struktur organisasi di sub bagian akuntansi keuangan RSO Prof. Dr. R. Soeharso Surakarta :

Gambar 3.2 Struktur Organisasi Sub Bagian Akuntansi

Sumber : Bagian akuntansi keuangan RSO Prof. Dr. R. Soeharso Surakarta Direktur utama

Direktur Keuangan Kepala Bagian Ka. Sub Bagian Akuntansi

Staf Pelaks. Urusan Pener. dan Piutang Staf Pelaksana Urusan Lap. Keu. PARS. Staf Pelaks. Urusan Lap. Keu. SAI Staf Pelaks. Urs. Kas BLU dan APBN Staf Pelaks Urusan U. Muka Pasien dan Persediaan Obat Staf Pelaks. Urusan Persed BHP dan Hutang Non Medis Staf Pelaks. Urusan Persed BHP dan Hutang Medis

perpustakaan.uns.ac.id digilib.uns.ac.id 34

Selain uraian tugas pada bagan diatas, RSO Prof. Dr. R. Soeharso Surakarta dalam penyusunan keuangannya berpedoman pada pedoman akuntansi BLU rumah sakit yang dikeluarkan oleh Kementrian Kesehatan RI. Pada lampiran keputusan Menteri Kesehatan nomor : 191/MENKES/SK/V/2013 pada tanggal 7 Mei 2013, tujuan dari penyusunan pedoman ini antara lain, adalah :

1. Untuk membantu BLU dalam menyusun laporan keuangan agar sesuai dengan ketentuan yang berlaku.

2. Menciptakan keseragaman dalam penerapan perlakuan akuntansi dan penyajian laporan keuangan, sehingga meningkatkan daya banding diantara laporan keuangan BLU.

3. Menjadi acuan minimum yang harus dipenuhi oleh BLU (rumah sakit dan balai) dalam menyusunlaporan keuangan. Namun keseragaman penyajian sebagaimana diatur dalam pedoman ini, tidak menghalangi masing-masing BLU untuk memberikan informasi yang relevan bagi pengguna laporan keuangan sesuai kondisi masing-masing BLU.

Dalam buku pedoman akuntansi BLU dijelaskan juga mengenai laporan keuangan. Berikut struktur Laporan Keuangan berdasarkan buku akuntansi BLU yang sesuai dengan Standar Akuntansi Keuangan di Indonesia dapat dibedakan menjadi lima tingkat, diantaranya meliputi :

1. Komponen laporan keuangan merupakan klasifikasi menurut tujuan informasi yang akan disampaikan kepada pemakai, yang umumnya terdiri dari neraca, laporan aktivitas, laporan arus kas dan CALK.

2. Unsur laporan keuangan merupakan klasifikasi menurut kelompok besar karakteristik ekonominya. Unsur-unsur laporan posisi keuangan (neraca) seperti aset, kewajiban, dan aset netto. Unsur-unsur laporan kinerja (laporan aktivitas) seperti penghasilan dan beban.

3. Kelompok pos laporan keuangan merupakan klasifikasi yang menggambarkan pos-pos yang memiliki karakteristik ekonomi sejenis. Kelompok pos dari unsur aset seperti aset lancar, investasi jangka

panjang, aset tetap, aset tidak berwujud, dan aset lain-lain. Kelompok pos dari unsur kewajiban seperti kewajban jangka pendek, kewajiban jangka panjang dan kewajiban lain-lain. Pembentukan kelompok pos ini dimungkinkan juga pada unsur-unsur laporan keuangan lainnya dengan mempertimbangkan agar lebih mudah dipahaminya penyajian laporan keuangan.

4. Pos laporan keuangan merupakan klasifikasi yang menggambarkan sub klasifikasi yang memiliki sifat dan fungsi sejenis. Pos dari unsur aset seperti kas dan setara kas, piutang pelayanan, persediaan, investasi jagka panjang, aset tetap dan aset tidak berwujud. Pos dari unsur kewajiban seperti utang usaha, pendapatan diterima dimuka dan pinjaman bank. Pembentukan pos lainnya dimungkinkan dengan mempertimbangkan agar lebih mudah dipahaminya penyajian laporan keuangan.

5. Akun laporan keuangan merupakan sub-klasifikasi dari pos-pos yang terdapat dalam laporan keuangan. Akun ini biasanya tidak muncul dalam tabulasi komponen laporan keuangan.

Selain membahas apa saja tingkatan struktur laporan keuangan, pedoman akuntansi BLU juga membahas mengenai bahasa yang digunakan dalam laporan keuangan. Laporan keuangan harus disusun dalam bahasa Indonesia. Jika laporan keuangan juga disusun dalam bahasa lain selain bahasa Indonesia, maka laporan keuangan dalam bahasa lain tersebut harus memuat informasi dan waktu yang sama (tanggal posisi dan cangkupan periode). Selanjutnya laporan keuangan dalam bahasa lain tersebut harus diterbitkan dalam waktu yang sama seperti laporan keuangan dalam Bahasa Indonesia.