KERJA KOPERASI SIMPAN PINJAM

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Disusun Oleh:

NAMA : AG.GUNAWAN ARIE WIBOWO

NIM : 991334016

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

Karya kecil ini kupersembahkan untuk :

• Bapa di surga yang telah memberikan berkat serta rahmat-N ya yang melimpah

kepadaku.

• Kedua Almarhum orang tuaku As. Subarji Budhi Prasetya dan Almarhumah Th.

Sumarsih atas doa yang selalu menyertaiku dalam setiap langkahku.

• Adikku tercinta Paramytha N irmala Santi yang telah memberikan dorongan,

semangat dan setia mendengarkan keluh kesahku.

• Belahan jiwaku E rika N urhandayani yang selalu setia menemaniku baik dalam suka

Firman-M u itu pelita bagi kakiku

dan terang bagi jalanku

( M Azmur 119 : 105 )

Kegagalan adalah sukses yang belum sempat diraih

D an itu menjadi pendorong untuk bertindak yang lebih baik lagi

Tanpa harus mengulangi kesalahan yang sama

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 13 Februari 2007 Penulis

Puji syukur kepada Tuhan Yang Maha Kasih di surga atas Karunia -Nya sehingga skripsi ini dapat terselesaikan. Penulisan skripsi ini tidak lepas dari campur tangan pihak lain yang dengan tulus hati dan ikhlas telah membantu penulisan skripsi ini sehingga dapat terselesaikan. Untuk itu dengan segala kerendahan hati, penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya kepada :

1. Drs. T. Sarkim, M.Ed., Ph.D, selaku Dekan FKIP, terima kasih atas kerjasamanya.

2. Drs. Sutarjo Adisusilo J.R, selaku Ketua Jurusan PIPS, terima kasih atas kerjasamanya.

3. S. Widanarto P. S.Pd., M.Si, selaku Ketua Program Studi PAK yang telah memberikan semangat dan dorongan dalam menempuh studi. 4. Drs. FX. Muhadi, M.Pd, selaku Dosen Pembimbing I yang telah

memberikan masukan, saran, ide, gagasan dan juga motivasi dalam penyusunan skripsi ini sehingga dapat terselesaikan.

5. Drs. Bambang Purnomo, SE., M.Si, selaku dosen tamu yang telah memberikan masukan dan saran dalam ujian pendadaran.

6. Cornelio Purwantini, S.Pd., M.SA, selaku dosen tamu yang telah memberikan masukan dan saran dalam ujian pendadaran.

Kulon Progo, terima kasih karena peneliti sudah diijinkan melakukan penelitian.

10. Kedua Almarhum orang tuaku As.Subarji Budhi Prasetya dan Almarhumah Th.Sumarsih atas doa dan restu yang selalu menyertai penulis sehingga bisa sampai sekarang ini.

11. Bulik Hanik sekeluarga, terima kasih atas dukungan, nasehat dan bantuannya yang begitu besar.

12. Bulik Eny Pudjiastuti S.Pd, terima kasih atas bantuannya dalam bentuk apapun selama menempuh studi dan proses penyusunan skripsi.

13. Semua saudara baik dari Almarhum Ayah atau Almarhumah Ibu saya yang telah membantu baik dari segi materiil maupun yang lainnya. 14. Romo Tarno S.Y yang telah memberiku kesejukan iman dan

pendalaman iman.

15. Ibu Pinarni sekeluarga yang telah membantu dalam penyusunan skripsi.

16. Paling spesial untuk belahan jiwaku, Erika Nurhandayani yang telah sabar dalam menemani tiap waktu dan selalu memberi semangat. 17. Adikku tercinta Paramytha Nirmala Santi yang selalu sabar dan

mendoakanku sehingga bisa sampai sekarang ini.

20. Seluruh teman-teman PAK angkatan 1999 yang tidak dapat penulis sebutkan satu per satu yang tanpa lelah belajar sampai kita lulus. 21. Teman-teman kos jalan tutul 7, Anggun Mugiadi SE, Tofantoro Datu

Wicaksono SE, Antonius Bali SE, Ferry dan Febry, Suprih, Sunu, Sean, Bahtiar, Yanto, Fredrick, Bona Medan dan Kalimantan, Niko, Nanang, Fery wonosobo, Wiyono, Aji, semoga kita selalu kompak. 22. Semua pihak yang telah membantu dalam menyelesaikan skripsi ini

yang tidak dapat disebutkan satu per satu.

Penulis menyadari skripsi ini masih ada kekurangannya. Walaupun demikian, penulis berharap skripsi ini dapat bermanfaat bagi pembaca. Atas perhatiannya, penulis mengucapkan terima kasih.

Kredit Dengan Rentabilitas Dan Modal Kerja Koperasi Simpan Pinjam. Skripsi, Program Studi Pendidikan Akuntansi, Universitas Sanata Dharma.

Penelitian ini bertujuan untuk mengetahui : (1) apakah ada hubungan antara tingkat perputaran Kredit dengan tingkat Rentabilitas Ekonomis di Koperasi PWRI Ranting Nanggulan, Kulon Progo Yogyakarta dari tahun 2001 sampai 2005 dan

(2) apakah ada hubungan antara tingkat perputaran Kredit dengan perputaran Modal Kerja di Koperasi PWRI Ranting Nanggulan, Kulon Progo Yogyakarta dari tahun 2001 sampai 2005.

Jenis penelitian yang dilakukan adalah studi kasus pada Koperasi PWRI Ranting Nanggulan, Kulon Progo Yogyakarta. Teknik pengumpulan data dilakukan dengan cara wawancara dan dokumentasi.

Untuk mengetahui hubungan antara tingkat perputaran Kredit dengan tingkat Rentabilitas Ekonomis menggunakan teknik korelasi Rank Spearman, koefisien korelasi yang diperoleh sebesar 0,8. Setelah itu dilakukan uji signifikansi dengan analisis t-test menunjukkan t-hitung sebesar 2,31 lebih kecil dari t-tabel (2,353) yang berarti tidak ada hubungan antara tingkat perputaran Kredit dengan tingkat Rentabilitas Ekonomis.

Credit Turnover And Rentability And Working Capital At Credit Union Cooperation.Thesis, Study Programme of Accountancy Education, Sanata

Dharma University.

This research is aimed to find out whether or not : 1) there is any relationship between the level of credit turnover with level of the Economical Rentability at “PWRI” Credit Union Cooperation, Nanggulan , Kulon Progo, Yogyakarta from 2001 to 2005

2) there is any relationship between the level of credit turnover with the working capital turnover at “PWRI” Credit Union Cooperation, Nanggulan, Kulon Progo, Yogyakarta from 2001 to 2005.

The research which is a case study conducted at “PWRI” Credit Union Cooperation, Nanggulan, Kulon Progo, Yogyakarta. The techniques of data gathering are interview and documentation.

To find out the relationship between the level of credit turnover with the level of the Economical Rentability, the research use Rank Spearman Correlation Technique, with the achieved correlation coefficient 0,8. Then, the research conducts the test of significance with t-test analysis. The result show that t-count is 2,31 smaller than t-table (2,353), it means that there is no relationship between the level of credit turnover with the level of the Economical Rentability.

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERSEMBAHAN... iv

MOTTO... v

PERNYATAAN KEASLIAN KARYA... vi

KATA PENGANTAR... vii

ABSTRAK... x

ABSTRACT... xi

DAFTAR ISI... xii

DAFTAR TABEL... xvi

DAFTAR LAMPIRAN... xvii

BAB I PENDAHULUAN... 1

A. Latar Belakang Masalah... 1

B. Batasan Masalah... 4

C. Rumusan Masalah... 5

D. Tujuan Penelitian... 5

1. Pengertian Koperasi Simpan Pinjam... 7

2. Jenis-Jenis Koperasi... 8

B. Kredit... 10

1. Pengertian Kredit... 10

2. Klasifikasi Kredit ... 11

3. Uns ur-Unsur Kredit ... 21

4. Tujuan Kredit ... 22

5. Fungsi Kredit ... 22

6. Macam dan Jenis Kredit……… .. 23

7. Kebijakan Perkreditan……….. 24

8. Penilaian Kredit………... 25

9. Pengamanan Kredit……… ... 26

10. Rasio Kredit... 28

C. Rentabilitas... 29

D. Modal Kerja………... 29

E. Kerangka Berpikir ... 30

F. Hipotesis Penelitian... 33

BAB III METODE PENELITIAN... 35

A. Jenis Penelitian... 35

E. Teknik Pengumpulan Data... 36

F. Variabel Penelitian... 36

G. Teknik Analisis Data ... 37

BAB IV GAMBARAN UMUM PERUSAHAAN... 44

A. Sejarah Berdirinya Koperasi ... 44

B. Struktur Organisasi Koperasi... 45

C. Pengurus dan Anggota... 51

D. Gambaran Kredit ... 52

E. Permodalan dan Keuangan ... 53

BAB V ANALISIS DAN PEMBAHASAN... 54

A. Perhitungan Data dan Pembahasan... 54

1. Perputaran Kredit ... 54

2. Rentabilitas... 58

3. Modal Kerja ... 60

B. Hubungan Perputaran Kredit dengan Rentabilitas ... 62

C. Hubungan Perputaran Kredit dengan Modal Kerja ... 64

B. Keterbatasan Penelitian ... 70

C. Saran... 70

DAFTAR PUSTAKA... 72

LAMPIRAN... 78

Tabel V.1 Perputaran Kredit Selama Tahun 2001-2005 ………..55

V.2 Rentabilitas Selama Tahun 2001-2005 ………58

V.3 Perputaran Modal Kerja Selama Tahun 2001-2005 ……… 60

V.4 Hubungan Perputaran Kredit Dengan Rentabilitas ………. 62

Lampiran 1. Neraca Koperasi PWRI Tahun 2000-2005.

2. Laporan Perhitungan Uang Masuk – Uang Keluar Koperasi PWRI Tahun 2001-2005.

3. Daftar Simpanan Anggota Koperasi PWRI Tahun 2001-2005. 4. Daftar Piutang Anggota Koperasi PWRI Tahun 2001-2005. 5. Daftar Angsuran Pokok Pinjaman Koperasi PWRI Tahun 2001-2005.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam UU. No 25 Tahun 1992, Koperasi adalah suatu lembaga ekonomi rakyat yang menggerakkan perekonomian rakyat dalam memacu kesejahteraan sosial masyarakat. Oleh karena itu, pertumbuhan koperasi dari waktu ke waktu perlu ditingkatkan. Dengan semakin berkembangnya kegiatan koperasi (misalnya usaha simpan pinjam), tuntutan agar pengelolaan koperasi dilaksanakan secara profesional akan semakin besar baik dari segi struktural maupun elemen-elemen yang terlibat di dalamnya. Pengelolaan yang profesional memerlukan adanya sistem pertanggungjawaban yang baik dan dapat diandalkan guna pengambilan keputusan, perencanaan maupun pengendalian koperasi. Betapapun besarnya usaha simpan pinjam dalam tindakan ekonomisnya, senantiasa harus terjalin sifat-sifat koperasi yang berasaskan gotong royong dan kekeluargaan sebagaimana tertuang dalam sendi-sendi dasarnya.

hukum yang kuat bagi koperasi untuk melaksanakan kegiatan usaha simpan pinjam, baik sebagai salah satu ataupun satu-satunya kegiatan usaha koperasi sebagai penghimpun dan penyalur dana masyarakat walaupun dalam lingkup yang terbatas. Kegiatan usaha simpan pinjam ini banyak menanggung resiko, oleh karena itu pengelolaannya harus dilakukan secara profesional dengan prinsip pengelolaan yang sehat dan kehati-hatian.

Secara umum, akses terhadap sumber permodalan, struktur permodalan, dan kemampuan pemanfaatan modal oleh koperasi secara kelembagaan, maupun oleh anggota-anggotanya secara individu atau sebagai pengusaha kecil, relatif masih rendah. Untuk itu, sejak 1998, pemerintah secara intensif telah memberi fasilitas pendanaan melalui berbagai skema perkreditan, yang lebih dikenal dengan 17 skema perkreditan ( Tamba, 2001: 119).

Komponen-komponen modal kerja tersebut antara lain kas, surat berharga jangka pendek dan kredit.

Perputaran kredit merupakan kecepatan penggunaan dana yang dialokasikan dalam kredit, dimulai dari pemberian kredit sampai pada tahap pelunasan kredit. Pertimbangan mengenai risiko yang dapat timbul merupakan hal yang tidak lepas dalam proses pemberian kredit, misalnya: keterlambatan pelunasan kredit atau tidak tertagihnya kredit. Dengan adanya resiko ini jika pemberian kredit tidak dikelola dengan baik dapat mengakibatkan tertumpuknya dana pada kredit yang kurang lancar pelunasannya atau lebih sering disebut dengan kredit macet, sehingga akan berpengaruh terhadap kelangsungan hidup koperasi baik dalam gerak operasional maupun dalam usaha pencapaia n tujuan koperasi.

bagaimana kemampuan koperasi tersebut dalam mengelola modal kerjanya.

Koperasi harus mampu menghasilkan rentabilitas yang tinggi agar koperasi tersebut dapat berkembang sesuai dengan tujuannya sendiri yaitu memperoleh laba yang semaksimal mungkin.

Oleh karena itu untuk menjamin tingkat rentabilitas perlu diadakan perbaikan-perbaikan terhadap kebijakan kredit seperti jangka waktu pemberian kredit, pengumpulan kredit dan agunan kredit, penentuan calon debitur serta penentuan syarat-syarat pembayaran dan penilaian kredit sehingga dapat dihindari terjadinya kredit yang terlambat pengembaliannya atau kredit macet. (Santoso, 1996:16)

Berdasarkan hal-hal yang telah dikemukakan diatas maka penulis mengambil judul “Analisis Hubungan Antara Perputaran Kredit Denga n Rentabilitas Dan Modal Kerja Koperasi Simpan Pinjam”.

B. Batasan Masalah

Dalam penelitian ini, penulis membatasi permasalahan pada :

1. Hubungan antara perput aran kredit dengan rentabilitas koperasi simpan pinjam.

C. Rumusan Masalah

1. Bagaimana hubungan antara perputaran kredit dengan tingkat rentabilitas pada Koperasi PWRI Ranting Nanggulan, Kulon Progo Yogyakarta dari tahun 2001 sampai 2005 ?

2. Bagaimana hubungan antara tingkat perputaran kredit dengan perputaran modal kerja pada Koperasi PWRI Ranting Nanggulan, Kulon Progo Yogyakarta dari tahun 2001 sampai 2005 ?

D. Tujuan Penelitian

1. Untuk mengetahui hubungan perputaran kredit dengan tingkat rentabilitas pada Koperasi PWRI Ranting Nanggulan, Kulon Progo Yogyakarta.

2. Untuk mengetahui hubungan tingkat perputaran kredit dengan perputaran modal kerja pada Koperasi PWRI Ranting Nanggulan, Kulon Progo Yogyakarta.

E. Manfaat Penelitian

1 Bagi Koperasi

dapat segera dilakukan perbaikan kebijakan-kebijakan yang berkaitan dengan pemberian kredit.

2 Bagi Universitas

Hasil penelitian ini diharapkan dapat memberi sumbangan bahan bacaan yang bermanfaat bagi pembaca yang berminat dalam manajemen perkoperasian khususnya tentang kredit.

3. Bagi Penulis

BAB II

LANDASAN TEORI

A. Koperasi Simpan Pinjam

1. Pengertian Koperasi Simpan Pinjam

Pengertian koperasi simpan pinjam menurut Suwandi (1985:90) adalah sekumpulan orang dalam suatu ikatan pemersatu yang bersama-sama sepakat untuk menabung uang mereka sehingga menciptakan modal bersama, yang kemudian dapat dipinjamkan di antara sesama mereka dengan bunga ringan untuk tujuan produktif atau kesejahteraan.

Kegiatan usaha simpan pinjam ini pada hakekatnya merupakan suatu langkah guna mengatasi keperluan sejumlah modal untuk lapisan masyarakat golongan lemah secara langsung, yang kedudukannya tidak tersentuh oleh jasa -jasa yang disediakan oleh lembaga keuangan formal. Dengan demikian, hal-hal yang perlu diperhatikan dalam berkoperasi pada koperasi simpan pinjam menurut Kartasapoetra et al. (1987:137-138) adalah sebagai berikut :

1) Para anggota hendaknya menghilangkan pengertian-pengertian yang salah, bahwa menjadi anggota koperasi semata-mata untuk memperoleh pinjaman.

a. Anggota yang telah menunjukkan loyalitasnya pada koperasi, taat kepada peraturan dan kewajibannya.

b. Minimal 12 (dua belas) bulan sebagai anggota yang loyal merupakan waktu mulainya anggota tersebut berhak mengajukan pinjaman.

c. Pengurus harus dapat menguji tujuan pinjaman yang bermanfaat bagi anggota dan yang tidak bermanfaat yang akan merusakkan kesejahteraan anggota itu sendiri.

2. Jenis-jenis Koperasi

Sesuai dengan Pasal 16 UU. No. 25 Tahun 1992, jenis-jenis koperasi yaitu :

a. Koperasi Simpan Pinjam / Koperasi Kredit

Sesuai Peraturan Pemerintah Nomor 9 Tahun 1995 pasal 1, bahwa koperasi simpan pinjam adalah koperasi yang kegiatannya hanya usaha simpan pinjam. Keanggotaan koperasi simpan pinjam pada prinsipnya bebas bagi semua orang yang memenuhi untuk menjadi anggota koperasi dan orang-orang yang dimaksud mempunyai kegiatan usaha atau mempunyai kepentingan ekonomi yang sama. b. Koperasi Konsumen

Koperasi konsumen menyalurkan barang-barang konsumsi kepada para anggota dengan harga layak, berusaha membuat sendiri barang-barang konsumsi untuk keperluan anggota dan di samping pelayanan untuk anggota , koperasi konsumsi juga boleh melayani umum.

c. Koperasi Produsen

Koperasi produsen adalah koperasi yang anggotanya orang-orang yang mampu menghasilkan barang, misalnya :

- Koperasi kerajinan industri kecil, anggotanya para pengrajin. - Koperasi perkebunan, anggotanya produsen perkebunan rakyat. - Koperasi produksi peternakan, anggotanya para peternak. d. Koperasi Pemasaran

Koperasi pemasaran adalah koperasi yang beranggotakan orang-orang yang mempunyai kegiatan di bidang pemasaran barang-barang dagang, misal :

- Koperasi pemasaran ternak sapi, anggotanya adalah pedagang sapi. - Koperasi pemasaran elektronik, anggotanya adalah pedagang

barang-barang elektronik.

e. Koperasi Jasa

Koperasi jasa didirikan untuk memberikan pelayanan (jasa) kepada para anggotanya. Ada beberapa koperasi jasa antara lain : - Koperasi angkutan memberikan jasa angkutan barang atau orang.

Koperasi angkutan didirikan oleh orang-orang yang mempunyai kegiatan di bidang jasa angkutan barang atau orang.

- Koperasi perumahan memberikan jasa penyewaan rumah sehat dengan sewa yang cukup murah atau menjual rumah dengan harga murah.

- Koperasi asuransi memberi jasa jaminan kepada para anggotanya seperti asuransi jiwa, asuransi pinjaman, asuransi kebakaran. Anggota koperasi asuransi adalah orang-orang yang bergerak di bidang jasa asuransi.

B. Kredit

1. Pengertian Kredit

Dendawijaya, 2001:17). Istilah kredit sendiri berasal dari bahasa yunani “Credere” yang berarti kepercayaan.

Menurut T. Gilarso (1992:246) “Kredit berarti pemberian uang atau jasa kepada pihak lain tanpa menerima imbalan langsung atau bersamaan, tetapi dengan percaya bahwa pihak yang memerlukan uang atau barang atau jasa tersebut akan mengembalikan atau melunasi hutangnya sesudah jangka waktu tertentu. “

2. Klasifikasi Kredit

Ditinjau dari aspek skema pendanaan, kredit dapat diklasifikasikan menjadi 2, yaitu :

a. Kredit Bersubsidi.

Kredit ini disediakan pemerintah dalam membiayai berbagai program di sektor ekonomi dengan bunga yang rendah dan persyaratan yang ringan. Karena itu, kredit bersubsidi juga sering disebut kredit program.

Ciri-ciri kredit ini adalah sebagai berikut :

- Dananya berasal dari Kredit Likuiditas Bank Indonesia (KLBI).

- Persyaratannya ringan.

- Jangka waktu kredit relatif singkat (kira-kira 1 tahun).

- Jaminan kredit pada umumnya adalah produk dari usaha yang dibiayai oleh kredit tersebut.

b. Kredit Komersial

Kredit ini diberikan oleh perbankan dengan persyaratan-persyaratan yang berlaku umum atau yang berlaku di pasar.

Selanjutnya akan dikhususkan hanya mengenai kredit program dalam koperasi, yang berisi prosedur 17 macam kredit program yaitu :

a. Kredit Usaha Tani

1. Petani mengajukan kredit melalui kelompok tani.

2. Kelompok tani akan mengadakan musyawarah, menyusun RDKK dengan bimbingan PPL, dan mengajukan kredit melalui Koperasi/LSM.

3. Koperasi/LSM akan menyeleksi para peserta dan memeriksa RDKK, merekap RDKK dari beberapa kelompok tani, termasuk rencana penarikan dan pelunasan kredit tersebut.

4. Bank akan menandatangani perjanjian kredit dengan Koperasi/LSM, serta menyalurkan dana kepada Koperasi/LSM.

5. Koperasi/LSM akan membuat perjanjian dengan kelompok tani. 6. Kelompok tani akan menarik kredit dari Koperasi/LSM, dan

7. Petani diwajibkan membayar kembali pinjamannya 2 minggu setelah panen atau paling lambat dua bulan setelah realisasi kredit.

8. Kelompok tani membayar kepada Koperasi/LSM, dalam bentuk tunai atau natura.

b. KKOP

1. Koperasi membuat rencana kebutuhan dan mengusulkan permohonan kredit kepada Bank.

- Menyerahkan jadwal penarikan dan angsuran. - Menyerahkan jaminan, jika diperlukan. - Menandatangani akad kredit dengan Bank

- Pengajuan kredit dapat dikoordinasikan melalui koperasi sekunder. - Koperasi sekunder meneruskan permohonan ke Bank dan dapat

menandatangani akad kredit dengan Bank jika diberi kuasa oleh koperasi primer, atau mengetahui akad kredit antara koperasi primer dengan Bank.

2. Koperasi primer menarik dana sesuai jadwal. 3. Koperasi primer melunasi kredit :

c. KPR-RSS

1. Calon pemilik rumah mengajukan kredit kepemilikan rumah melalui developer/pengembang.

2. Developer meneruskan permohonan ke bank penyalur KPR. 3. Bank membuat akad kredit dengan calon pemilik rumah.

4. Bank merealisasikan kredit kepada pemilik rumah, namun secara fisik, uang diberikan kepada developer sebagai realisasi pembayaran dari calon pemilik rumah kepada developer.

5. Pembayaran angsuran sesuai perjanjian. d. KMK -BPR/PMK-BPRS

1. Pemohon mengajukan kredit ke BPR/BPRS. 2. Jika disetujui, akad kredit ditandatangani. 3. Pengembalian kredit dilakukan sesuai jadwal. e. KKPA/KKPA-TR

1. Anggota koperasi menyusun kebutuhan kredit dan mengusulkan ke pengurus koperasi, dan kemudian pengurus koperasi menilai dan memusyawarahkan persyaratannya. Selanjutnya, pengurus mengajukan usulan ke bank dengan disertai jadwal penarikan dan pelunasannya, serta jaminan jika diperlukan.

dengan diketahui oleh pengurus koperasi (koperasi sebagai channelling).

Koperasi mengadakan perjanjian dengan anggotanya (penarikan sesuai jadwal).

3. Pelunasan disesuaikan dengan jadwal modal kerja (umumnya sekaligus) dan juga jadwal investasi (sesuai dengan jadwal angsuran).

f. KKPA PIR-TRANS

1. Perusahaan inti mengajukan permohonan kredit sesuai kebutuhan proyek (termasuk kapitalisasi bunga pada masa tenggang).

2. Jika disetujui, akad kredit ditandatangani. Kredit ditarik sesuai dengan jadwal/kebutuhan.

3. Perusahaan inti mengajukan rencana pengalihan kebun plasma paling lambat 6 bulan sebelum masa tenggang berakhir.

4. Pengalihan kebun dan kredit kepada anggota koperasi primer paling lambat 6 bulan setelah masa tenggang berakhir.

g. KKPA-TKI

1. Perusahaan Jasa Tenaga Kerja Indonesia (PJTKI) menyusun kebutuhan 1 tahun yang dirinci dalam Rancangan Kebutuhan Kredit (RKK). Jika perlu, RKK disahkan oleh Asosiasi. Usul kredit diajukan ke bank.

2. Jika usul kredit tersebut disetujui, Surat Penegasan Kredit (SPK) dikeluarkan oleh Bank. Kredit ditarik sesuai dengan jadwal. Dana kredit harus sudah digunakan dalam waktu 1 bulan.

3. Pengembalian kredit diangsur setiap bulan.

h. KKPA BAGI HASIL

1. Anggota koperasi / BMT mengajukan kebutuhan dana.

2. Koperasi/BMT akan menilai usulan, mengajukan usulan ke bank dengan menyampaikan jadwal penarikan/pelunasan dan jaminan (jika diperlukan).

3. Penandatanganan akad kredit antara Bank dengan anggota koperasi/BMT (channelling), atau dengan koperasi/BMT (executing). Penarikan dilakukan sesuai jadwal.

4. Koperasi/BMT membuat akad kredit dengan anggotanya. Penarikan dilakukan sesuai jadwal.

i. KKPM / PPKM

1. PKM mengajukan permohonan kredit langsung ke bank, atau melalui kelompok, atau melalui pengurus kelompok yang menilai kebutuhan kredit.

2. Jika disetujui, akad kredit ditandatangani oleh bank dengan PKM atau dengan kelompok. Selanjutnya dan dicairkan.

3. Pengembalian kredit dilakukan langsung kepada Bank atau melalui kelompok.

j. Kredit KPTTG-Taskin

1. Anggota kelompok membuat usulan kebutuhan dana.

2. Kelompok Taskin mengkoordinasikan permohonan pinjaman anggota dan mengajukan proposal ke Tim Pokjanis.

3. Tim Pokjanis menganalisis dan memberi persetujuan atau penolakan atau usulan.

4. Kelompok Taskin mengajukan permohonan ke Bank Pelaksana. 5. Bank Pelaksana bersama kelompok Taskin menandatangani dan

merealisasikan kredit kepada kelompok Taskin.

6. Kelom pok Taskin merealisasikannya kepada anggota kelompoknya.\ 7. Anggota kelompok Taskin mengembalikan angsuran melalui

k. KKPA-Nelayan

1. Anggota koperasi menyusun kebutuhan kredit dan mengusulkannya kepada pengurus koperasi, pengurus koperasi menilai dan memusyawarahkan persyaratannya.

Pengurus mengajukan usulan ke bank, disertai dengan jadwal penarikan/pelunasan dan jaminan, jika diperlukan.

2. Setelah permohonan disetujui, akad kredit ditandatangani oleh bank dan pengurus koperasi (executing), atau anggota koperasi primer dengan diketahui oleh pengurus koperasi (koperasi sebagai channelling), koperasi mengadakan perjanjian dengan anggotanya (penarikan dilakukan sesuai jadwal).

3. Anggota koperasi menjual produknya melalui koperasi, dan oleh koperasi, hasil penjualan tersebut diperhitungkan sebagai pelunasan kredit dari anggota, pelunasan oleh koperasi/anggota koperasi (jika koperasi bertindak sebagai channelling), disesuaikan denga n jadwal modal kerja dan investasi (sesuai jadwal angsuran).

l. KKPA-Unggas

diperlukan, atas permohonan kredit tersebut, diproses jaminan kredit dari perusahaan inti sebagai analis.

2. Setelah permohonan disetujui, akad kredit ditandatangani oleh bank dan pengurus koperasi (executing), atau anggota koperasi primer dengan diketahui oleh pengurus koperasi (koperasi sebagai channelling), koperasi mengadakan perjanjian dengan anggotanya (penarikan dilakukan sesuai jadwal).

3. Penjualan hasil ternak dari peternak kepada inti, langsung atau melalui koperasi, diperhitungkan sebagai angsuran, yang diteruskan oleh perusahaan inti kepada bank pemberi kredit.

4. Perusahaan inti melunasi kredit sesuai jadwal. m. KMK-UKM

1. Anggota koperasi melalui koperasi mengajukan permohonan kebutuhan pembiayaan usahanya.

2. Koperasi, pengusaha kecil dan menengah (PKM) mengajukan permohonan kebutuhan dana kepada bank pelaksana.

3. Bank pelaksana menandatangani akad kredit kepada PKM atau koperasi.

4. Koperasi meneruskan dana tersebut kepada anggotanya.

n. KPT-PUD

1. Anggota koperasi mengajukan permohonan KPT-PUD ke koperasi.

2. Koperasi/PKM mengajukan permohonan kepada bank pelaksana. 3. Bank pelaksana menandatangani akad kredit dan mencairkan kredit

kepada koperasi/PKM.

4. Koperasi menyalurkan KPT-PUD kepada anggota.

5. Anggota koperasi melalui koperasinya dan PKM mengembalikan kredit.

o. Kredit Taskin Koppas

1. Koppas/koperasi yang mempunyai USP Swamitra maupun yang tidak, mengajukan permohonan kredit Bukopin (sebagai bank pelaksana). 2. Bukopin merealisasikan permohonan kredit kepada Koppas/koperasi. 3. Koppas/koperasi meneruskan dana kredit yang diterima kepada USP

Swamitra. Koperasi yang tidak mempunyai USP Swamitra meneruskan dananya kepada lembaga keuangan (LK) lainnya yang ditunjuk Bukopin.

4. Anggota kelompok Taskin, mengajukan kredit ke USP Swamitra/LK yang ditunjuk.

6. Angsuran oleh anggota koperasi/kelompok Taskin melalui USP Swamitra atau LK yang ditunjuk.

3. Unsur -unsur Kredit

Unsur- unsur yang terdapat dalam kredit (Ruddy Tri Santoso, 1994:111) a. Kepercayaan

Adalah keyakinan dari si pemberi kredit bahwa pres tasi yang diberikan baik dalam bentuk uang, barang atau jasa, akan benar-benar diterima kembali dalam jangka waktu tertentu dimasa yang akan datang. b. Waktu

Adalah masa yang memisahkan antara pemberian kredit dengan pengembalian kredit yang akan diterimanya pada masa yang akan datang.

c. Degree of Risk (tingkat resiko)

Adalah tingkat resiko yang akan dihadapi sebagai akibat dari adanya jangka waktu yang memisahkan antara pemberian kredit dengan pemberian kredit yang akan diterima dikemudian hari.

d. Keuntungan

4. Tujuan Kredit

Tujuan untuk mendapatkan hasil yang tinggi dari pemberian kredit, akan menempati ur utan teratas dari pola kebijaksanaan kredit koperasi. Urutan kedua dari tujuan kredit dari tujuan kredit adalah keamanan koperasi yaitu keamanan untuk nasabah penyimpan, sehingga melalui akumulasi kredit, koperasi akan menambah dananya sendiri. Kredit yang aman akan memberikan dampak positif bagi koperasi sehingga kepercayaan masyarakat akan bertambah. Dengan demikian, tujuan yang bersifat profitability dan tujuan safety akan berjalan beriringan (Sinungan, 1990:162).

5. Fungsi Kredit

Fungsi-fungsi kredit dalam kehidupan perekonomian, perdagangan dan keuangan secara garis besar (Sinungan, 1990:162) adalah:

a. Kredit dapat meningkatkan daya guna (utility) dari uang. b. Kredit dapat meningkatkan daya guna (utility) dari barang. c. Kredit meningkatkan peredaran dan lalu -lintas uang. d. Kredit adalah salah satu stabilitas ekonomi.

e. Kredit menimbulkan kegairahan berusaha rakyat. f. Kredit adalah jembatan untuk meningkatkan pendapatan

masyarakat.

6. Macam dan Jenis Kredit

Pada prinsipnya, kredit hanya ada satu macam saja yaitu uang koperasi yang dipinjamkan kepada nasabah dan akan dikembalikan pada suatu waktu tertentu dimasa mendatang, disertai dengan suatu kontra prestasi berupa bunga. Tetapi berdasarkan keperluan usaha serta berbagai unsur ekonomi yang mempengaruhi bidang usaha nasabah, kredit dikelompokan berdasarkan: sifat penggunaan, keperluan, jangka waktu kredit yang diberikan koperasi (Sinungan, 1990:163):

a. Jenis kredit menurut sifat penggunaannya, yaitu:

1) Kredit konsumtif, kredit ini digunakan oleh peminjam untuk keperluan konsumsi.

2) Kredit produktif, kredit ini diperlukan untuk tujuan produksi dalam arti luas.

b. Jenis kredit menurut keperluannya , yaitu:

1) Kredit produksi/eksploitasi, kredit ini diperlukan koperasi guna meningkatkan produksi baik peningkatan kuantitatif maupun kualitatif.

2) Kredit perdagangan, kredit ini diperlukan untuk kegiatan perdagangan pada umumnya yang berarti peningkatan utility of place dari suatu barang.

modal untuk keperluan perbaikan serta pertambahan barang modal.

c. Jenis kredit menurut jangka waktu

1) Kredit jangka pendek, yaitu kredit yang berjangka waktu selama-lamanya adalah satu tahun. Jadi pemakaian kredit ini tidak melebihi satu tahun.

2) Kredit jangka menengah, adalah kredit yang jangka waktunya antara satu sampai dengan tiga tahun.

3) Kredit jangka panjang, adalah kredit yang jangka waktunya melebihi tiga tahun.

7. Kebijakan Perkreditan

Sebagai lembaga kredit, koperasi harus dapat menentukan kebijaksanaan umum yang harus ditempuhnya.Pimpinan koperasi harus telah dapat menyelami dengan sungguh kondisi perekonomian koperasi itu sendiri serta kekuatan keuangan dan permodalan koperasi itu sendiri.

Setiap koperasi mempunyai faktor-faktor pertimbangan sendiri dalam penentuan kebijaksanaan perkreditannya. Pada umumnya dalam penentuan kebijakan kreditnya ada beberapa faktor penting yang harus diperhatikannya (Sinungan, 1990:176-177).

a. Bagaimana keadaan keuangan koperasi saat ini?

c. Keadaan perekonomian

d. Kemampuan dan pengalaman organisasi perkreditan koperasi. e. Bagaimana hubungan yang dijalin dengan koperasi-koperasi lain

yang sejenis. 8. Penilaian kredit

Dalam menilai suatu permintaan kredit koperasi biasanya berpedoman kepada beberapa faktor antara lain watak, kemampuan, modal, jaminan dan kondisi-kondisi ekonomi (Suyatno, dkk (1988:44).

Untuk menentukan nilai kredit, ada beberapa formulasi yaitu 4P dan 5C (Sinungan, 1990:196).

Formulasi yang lazim digunakan adalah 4P yaitu:

a. Personality, koperasi mencari data tentang kepribadian si peminjam seperti riwayat hidupnya, hobby, keadaan keluarga, pergaulan dalam masyarakat dan hal-hal lain yang berkaitan dengan kepribadian si peminjam.

b. Purpose, koperasi mencari data tentang tujuan atau keperluan penggunaan kredit.

c. Prospect, yang dimaksud prospect adalah harapan masa depan dari bidang usaha atau kegiatan usaha si peminjam.

diperkirakan kemampuan pengembalian pinjaman ditinjau dari waktu serta jumlah pengembaliannya.

Formula yang lain yang lain yang dikenal adalah 5C adalah:

a. Character, hampir sama dengan penilaian personality. Formula ini merupakan ukuran tentang willingness to pay, kemampuan membayar.

b. Capacity, merupakan ukuran kemampuan membayar.

c. Capital, penyelidikan tentang capital dan permodalan si peminta kredit tidak hanya dilihat dari besar kecilnya modal tersebut, tetapi juga dari distribusi modal, kecukupan modal, pengaturan modal dan berapa besar modal kerjanya.

d. Collateral, Merupakan jaminan. Collateral merupakan hal yang diperhitungkan paling akhir, artinya bilamana masih ada suatu kesangsian dalam pertimbangan-pertimbangan yang lain maka si peminta kredit masih diberi kesempatan bila mana dapat memberikan jaminan.

e. Condition, nilai kredit tidak hanya ditentukan oleh ke 4C diatas, akan tetapi juga oleh kondisi ekonomi secara umum serta kondisi pada sektor usaha si peminta kredit perlu pula mendapat penelitian. 9. Pengamanan Kredit

kegiatan yang dilakukan koperasi untuk mengamankan fasilitas yang diberikan, agar berjalan lancar sehingga rentabilitas yang diharapkan benar-benar menjadi suatu kenyataan.

a. Pengawasan

Dalam rangka pengamanan fasilitas kredit, koperasi melakukan pengawasan yang seksama atas perjalanan kredit, baik secara menyeluruh maupun secara individual per nasabah. Pengawasan yang dilakukan oleh koperasi dapat berupa (Sinungan, 1990:222):

1) Pengawasan aktif, dilakukan dengan pengawasan langsung di tempat usaha debitur, sehingga secara langsung dapat diketahui segala masalah yang timbul.

2) Pengawasan pasif, dilakukan melalui penelitian laporan-laporan tertulis yang dilakukan debitur seperti laporan-laporan keadaan keuangan, laporan penyaluran keuangan, laporan aktivitas dan sebagainya.

b. Pembinaan

c. Penyelesaian dan penyelamatan kredit macet

Penyelesaian kredit macet yang dapat ditempuh oleh koperasi antara lain (Dahlan Siamat, 1993:222) :

1) Recheduling, perubahan syarat kredit hanya menyangkut jadwal pembayaran dan atau jangka waktu termasuk masa tenggang dan perubahan besarnya angsuran kredit.

2) Reconditioning, perubahan sebagian atau seluruh syarat-syarat kredit yang meliputi perubahan jadwal pembayaran, jangka waktu dan tingkat suku bunga.

3) Restructuring, Perubahan syarat kredit yang menyangkut penambahan dana koperasi, konversi seluruh atau sebagian tunggakan bunga menjadi pokok kredit baru.

4) Liquidation, penjualan barang-barang yang akan dijadikan jaminan dalam rangka pelunasan hutang.

10. Rasio Kredit

Rasio kredit diperlukan untuk mengetahui perbandingan kredit yang diberikan untuk setiap tahunnya dan bagaimana perputaran kredit yang terjadi. Untuk menganalisis suatu tingkat perputaran kredit dapat digunakan rumus ( Riyanto, 1997) :

RTO = kali

kredit rata rata

setahun selama

diberikan yang

Kredit

...

= −

Rata-rata Kredit =

2

tahun akhir kredit tahun

awal

Kredit +

C. RENTABILITAS

Rasio yang digunakan untuk mengukur Rentabilitas dalam penelitian ini adalah Rentabilitas Ekonomis. Rentabilitas ekonomis menggambarkan kemampuan perusahaan (termasuk koperasi) dengan modal usaha yang dimiliki menghasilkan laba usaha sebelum pajak (SHU sebelum pajak) (Hendar dan Kusnadi 2002:53).

Rentabilitas ekonomis mengukur efisiensi penggunaan modal usaha yang dimiliki koperasi. Semakin besar tingkat rentabilitas ekonomis, akan semakin tinggi tingkat efisiensi penggunaan modal usaha tersebut. Rumus yang digunakan untuk mengukur rentabilitas ekonomis (RE) adalah sebagai berikut :

RE = X100%

Usaha Modal

langsung Manfaat

pajak sebelum

SHU +

D. MODAL KERJA

menghasilkan current income yang sesuai dengan maksud didirikannya perusahaan. Semakin tinggi tingkat perputaran modal kerja akan semakin banyak pendapatan yang diperoleh dari aliran pendapatan (current income) tersebut. Dengan kata lain semakin tinggi tingkat perputaran modal kerja akan semakin efisien dalam penggunaan modal kerja tersebut (Hendar dan Kusnadi, 2002:54).

Perputaran Modal Kerja (PMK) dicari dengan rumus :

PMK =

Kerja Modal

Setahun Selama

Diberikan Yang

Kredit

Modal Kerja = Harta Lancar – Utang Lancar

E. KERANGKA BERPIKIR

kepada masyarakat. Hal ini juga berpengaruh pada likuiditas dan rentabilitas (Untung, 2000: 59).

Jika perputaran kredit semakin cepat maka rentabilitas yang dicapai koperasi akan semakin tinggi, dalam hal ini koperasi akan memperoleh kesempatan untuk memperoleh keuntungan. Sebaliknya bila perputaran kredit menurun akan mengakibatkan rentabilitas berkurang. Adanya perpanjangan pelunasan kredit, menyebabkan kesempatan koperasi untuk mencapai laba menjadi terganggu atau tertunda. Keadaan ini dapat berakibat lebih parah berupa hilangnya kesempatan koperasi untuk memperoleh laba jika terjadi suatu kredit macet (Untung, 2000: 42).

Semakin cepat perputaran kredit, maka Rentabilitas juga semakin besar. Rentabilitas merupakan pencerminan dari hasil usaha yang sebagian diperoleh dari operasional bidang perkreditan khususnya dari penerimaan bunga. Perputaran kredit yang menurun berarti pengembalian kredit mengalami penundaan, dengan penundaan pengembalian kredit ini berakibat pada penundaan penerimaan bunga. Dengan penundaan penerimaan bunga akan berpengaruh pada kemampuan untuk menghasilkan laba yang menurun, ini tercermin pada rentabilitas yang mengalami penurunan.

Kerangka Berpikir

Rumusan Masalah

Subjek Penelitian

1.Ada hubungan positif antara tingkat perputaran Kredit dengan tingkat Rentabilitas Ekonomis.

2.Ada hubungan positif antara tingkat perputaran Kredit dengan perputaran Modal Kerja Teori yang digunakan

1. Pengertian koperasi simpan pinjam 2. Jenis-jenis koperasi 3. Pengertian kredit 4. Klasifikasi kredit 5. Unsur-unsur kredit 6. Tujuan kredit 7. Fungsi kredit

8. Macam dan jenis kredit 9. Kebijakan perkreditan 10. Penilaian kredit 11. Pengamanan kredit 12. Rasio kredit 13. Rentabilitas 14. Modal Kerja

Tingkat perputaran Kredit

Rasio Rentabilitas

F. HIPOTESIS PENELITIAN

Kredit merupakan penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antar bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga ( Lukman Dendawijaya, 2001 : 17 ).

Sedangkan perputaran kredit merupakan perbandingan antara kredit yang diberikan selama setahun dengan rata-rata kredit. Apabila tingkat perputaran kredit tinggi atau cepat dalam satu periode, maka akan meningkatkan efisiensi aktiva usaha, sehingga diharapkan akan meningkatkan keuntungan atau laba. Dengan efisiensi aktiva usaha maka akan meningkatkan perputaran aktiva usaha yang juga akan meningkatkan Rentabilitas Ekonomis. Hal ini disebabkan karena perputaran aktiva usaha merupakan elemen dari Rentabilitas Ekonomis. Apabila tingka t perputaran semakin cepat, maka Rentabilitas Ekonomis yang dicapai koperasi akan semakin tinggi, sebaliknya apabila tingkat perputaran kredit semakin lambat, maka Rentabilitas Ekonomis yang dicapai koperasi juga akan semakin rendah.

Maka dalam penelitian ini, penulis membuat hipotesis penelitian sebagai berikut :

H1 = Ada hubungan positif antara tingkat perputaran Kredit dengan tingkat

Rentabilitas Ekonomis.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus yaitu penelitian tentang objek tertentu dari populasi yang hasilnya hanya berlaku pada objek yang diteliti saja. Studi kasus ini dilakukan untuk mengetahui kemungkinan adanya hubungan sebab akibat serta besarnya hubungan antara variabel-variabel yang diteliti. Analisis yang digunakan dalam penelitian ini adalah analisis korelasi dengan menggunakan rumus korelasi Rank Spearman. Rumus korelasi ini digunakan karena data yang digunakan bersifat ranking serta metode ini merupakan satu-satunya metode yang bisa digunakan.

B. Waktu Dan Tempat Penelitian

1. Waktu penelitian : Bulan September 2006.

2. Tempat penelit ian : Koperasi PWRI Ranting Nanggulan, Kulon Progo Yogyakarta.

C. Subjek dan Objek Penelitian

1. Subje k penelitian : Bendahara 1.

D. Data yang Dibutuhkan

1. Gambaran umum koperasi.

2. Laporan keua ngan : Neraca, Perhitungan Uang Masuk dan Keluar, Daftar Piutang Anggota.

3. Kebijakan kredit.

E. Teknik Pengumpulan Data

1. Wawancara

Adalah teknik memperoleh informasi langsung dari sumber data dengan tanya jawab, untuk mencari infomasi mengenai gambaran umum koperasi, sejarah dan perkembangannya serta informasi lain yang dibutuhkan.

2. Dokumentasi

Memperoleh informasi dengan cara melihat dan menyalin catatan koperasi secara langsung. Data-data yang diperoleh pada koperasi berupa laporan keuangan yang meliputi : Neraca, Rugi Laba dan Laporan Arus Kas.

F. Variabel Penelitian

yang merupakan kecepatan penggunaan dana yang dialokasikan dalam kredit, dimulai dari diterimanya kredit sampai pada tahap pelunasan kredit. Variabel yang kedua sebagai variabel terikat adalah Rentabilitas. Rentabilitas adalah kemampuan suatu koperasi untuk memperoleh laba selama periode tertentu. Rasio Rentabilitas yang digunakan adalah Rentabilitas Ekonomis (RE) yang menggambarkan kemampuan koperasi dengan modal usaha yang dimiliki menghasilkan laba usaha sebelum pajak (SHU sebelum pajak). Variabel yang terakhir sebagai variabel terikat adalah Modal Kerja. Modal kerja adalah sejumlah aktiva lancar yang digunakan untuk membiayai kegiatan operasi sehari-hari koperasi. Modal kerja yang akan diteliti adalah kas, surat berharga jangka pendek, dan piutang.

G. Teknik Analisis Data

1. Langkah yang pertama dilakukan adala h perhitungan perputaran kredit dan rentabilitas, dengan rumus sebagai berikut :

a. Untuk menghitung per putaran kredit digunakan rumus ( Riyanto, 1997)

RTO = kali

kredit rata rata

setahun selama

diberikan yang

Kredit

...

= −

RTO = Receivable Turn Over

Rata-rata Kredit =

2

tahun akhir kredit tahun

awal

b. Untuk menghitung rentabilitas digunakan rumus (Hendar dan Kusnadi, 2002:53) :

RE = X 100%

Usaha Modal

langsung Manfaat

pajak sebelum

SHU +

Keterangan :

SHU sebelum pajak = Jumlah SHU yang diperoleh koperasi simpan pinjam sebelum dipotong pajak. Manfaat langsung bagi koperasi simpan pinjam adalah ke untungan yang diperoleh karena adanya jasa untuk penyimpan dan jasa untuk peminjam dari SHU Riil.

Modal usaha = Keseluruhan simpanan pokok, ditambah simpanan wajib dan simpanan manasuka.

Untuk menjawab permasalahan diatas digunakan rumus korelasi Rank Spearman.

Rumus:

r = 1-

) 1 ( 6

2 2

−

∑

N N

D

Keterangan:

D = Selisih angka ranking rentabilitas dengan ranking variabel perputaran kredit.

N = Banyaknya data. 6 = Bilangan konstan. 2. Pengujian Hipotesis

a. Merumuskan hipotesis untuk perputaran kredit dengan RE adalah sebagai berikut:

Ho2 = Tida k ada hubungan yang signifikan antara perputaran kredit dengan RE.

Ha2 = Ada hubungan positif antara perputaran kredit dengan RE.

b. Menentukan level of significance (α)

Dalam penelitian ini level of significance ditentukan sebesar 5 % dengan derajat kebebasan (degree of freedom) atau df= n-2.

c. Menentukan ttabel

ttabel dengan uji satu sisi = + t (α ; n-2)

d. Menghitung uji statistik t

th = r 2

) ( 1

2

r N

− −

r = koefisien korelasi N= banyaknya data

e. Menentukan kriteria pengujian hipotesis

Kriteria pengujian hipotesis adalah sebagai berikut:

Ho diterima jika < + t (α ; n-2)

Ho ditolak jika > + t (α ; n-2)

f. Mengambil keputusan

Membandingkan nilai ttabel dengan thitung untuk menga mbil keputusan.

g. Menarik kesimpulan

Apabila Ho diterima maka tidak ada hubungan antara perputaran kredit dengan RE.

Apabila Ho ditolak maka ada hubungan positif antara perputaran kredit dengan RE.

3. Langkah terakhir adalah perhitungan perputaran kredit dan perputaran modal kerja dengan rumus sebagai berikut :

Daerah Penolakan Ho

(daerah kritis)

Daerah Penerimaan Ho

Luas = α

a. Untuk menghitung perputaran kredit digunakan rumus ( Riyanto, 1997)

RTO = kali

kredit rata rata setahun selama diberikan yang Kredit ... = −

RTO = Receivable Turn Over

Rata-rata Kredit =

2 tahun akhir kredit tahun awal Kredit +

b.Untuk menghitung perputaran modal kerja (PMK) digunakan rumus (Hendar dan Kusnadi,2002:54) :

PMK =

Kerja Modal Setahun Selama Diberikan Yang Kredit

Modal Kerja = Harta Lancar-Utang Lancar

Untuk menjawab permasalahan diatas digunakan rumus korelasi Rank Spearman.

Rumus:

r = 1-

) 1 ( 6 2 2 −

∑

N N D Keterangan:r = Koefisien korelasi Rank Spearman.

D = Selisih angka ranking variabel modal kerja dengan ranking variabel perputaran kredit.

6 = Bilangan konstan. 4. Pengujian Hipotesis

a. Merumuskan hipotesis untuk perputaran kredit dengan PMK adalah sebagai berikut:

Ho3 = Tidak ada hubungan antara perputaran kredit dengan perputaran modal kerja (PMK).

Ha3 = Ada hubungan positif antara perputaran kredit dengan perputaran modal kerja (PMK).

b. Menentukan level of significance (α)

Dalam penelitian ini level of significance ditentukan sebesar 5 % dengan derajat kebebasan (degree of freedom) atau df= n-2.]

c. Menentukan ttabel

ttabel dengan uji satu sisi = + t (α ; n-2).

d. Menghitung uji statistik t

th = r 2

) ( 1

2

r N

− −

Keterangan: t = t-test.

N= Banyaknya data

e. Menentukan kriteria pengujian hipotesis

Kriteria pengujian hipotesis adalah sebagai berikut:

Ho diterima jika < + t (α ; n-2)

Ho ditolak jika > + t (α ; n-2)

f. Mengambil keputusan

Membandingkan nilai ttabel dengan thitung untuk menga mbil keputusan.

g. Menarik kesimpulan

Apabila Ho diterima maka tidak ada hubungan antara perputaran kredit (RTO) dengan Working Capital Turn Over.

Apabila Ho ditolak maka ada hubungan positif antara perputaran kredit (RTO) dengan Working Capital Turn Over.

Daerah Penolakan Ho

(daerah kritis)

Daerah Penerimaan Ho

Luas = α

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Berdirinya Koperasi

Bahwa pembangunan nasional Indonesia pada hakekatnya adalah pembangunan manusia seutuhnya untuk mewujudkan masyarakat adil dan makmur, baik material maupun spiritual, dalam wadah Negara Kesatuan Republik Indonesia yang berdasarkan Pancasila dan UUD 1945.

Para Wredatama adalah komponen bangsa yang memiliki hak dan kewajiban yang sama dengan anggota masyarakat lainnya, sehingga perlu terus ditingkatkan pemberdayaannya sehingga mampu mandiri dan berperan serta dalam pembangunan nasional Indonesia.

Dengan didorong oleh keinginan luhur serta dilandasi perasaan senasib sepenanggungan, maka pada tanggal 24 Juli 1962 di Yogyakarta, organisasi-organisasi pensiunan yang ada pada saat itu, atas prakarsa para tokohnya, meleburkan diri menjadi satu wadah tunggal, yang kemudian diberi nama Persatuan Wredatama Republik Indonesia, disingkat PWRI.

Dalam perkembangan selanjutnya, untuk merealisasikan maksud di atas, PWRI mengadakan kesepakatan dengan organisasi-organisasi pensiunan yang dibentuk di berbagai instansi pemerintah, dengan tujuan untuk menghimpun segenap pensiunan sipil di seluruh tanah air dalam satu wadah tunggal, ialah PWRI. Kesepakatan tersebut termuat dalam “Deklarasi Penyatuan Pensiunan Sipil”, yang ditandatangani pada tanggal 8 April 1993.

Dalam rangka mewujudkan tujuannya, sebagai organisasi kemasyarakatan yang non politik, yang berpegang pada prinsip saling asah, saling asih, dan saling asuh di antara sesama anggotanya, maka Anggaran Dasar PWRI berpedoman kepada cita-cita para pendirinya, tanpa mengabaikan sifat keluwesan yang positif dan sendi-sendi kesetiakawanan sosial.

B. Struktur Organisasi Koperasi

Berikut ini akan dijelaskan tugas dan tanggung jawab masing-masing bagian dalam organisasi tersebut :

1. Pembina

Memberi arahan kepada pengurus agar bekerja sesuai dengan keputusan PWRI pusat.

2. Penasehat

Memberi nasehat, bimbingan terhadap hal-hal yang kurang sesuai dengan petunjuk PWRI cabang maupun daerah.

3. Ketua Umum

a. Membuat program kerja.

b. Memberikan keputusan tentang besarnya pinjaman anggota. c. Menghadiri rapat cabang dan daerah.

d. Menandatangani surat-surat penting ( keuangan dan surat-surat yang berhubungan dengan organisasi ).

4. Ketua I

Membuat laporan tahunan tentang organisasi. 5. Ketua II

6. Ketua III

Mengurusi semua kegiatan yang dilaksanakan oleh ibu-ibu PWRI / Kerta Wredatama, misalnya : arisan, membantu orang yang sakit.

7. Sekretaris I

a. Membuat notulen rapat bulanan dan tutup tahun. b. Ikut membantu membagi SHU.

8. Sekretaris II

Melaksanakan penagihan pada anggota. 9. Bendahara I

a. Melayani simpan pinjam anggota.

b. Melaksanakan pembukuan tiap bulan. 10. Bendahara II

a. Membantu bendahara I dalam hal pembuatan neraca.

b.Mengisi buku-buku bantu, seperti : inventaris, simpanan anggota, piutang anggota, dan sebagainya.

11. Komisaris I, II, III

12. Pengawas I, II, III

a. Memberikan pengawasan terhadap keluar masuknya uang.

b. Pengawasan administrasi.

c. Memberi persetujuan terhadap keputusan pengurus.

Daftar Susunan Pengurus Periode 2005 – 2009 sebagai berikut :

Pembina : Bapak Camat Nanggulan.

Penasehat : S. Wijoyodipuro.

Ketua Umum : Seno, B.A.

Ketua I : Drs. Sudirdja.

Ketua II : Marto Sukardjo.

Ketua III : Dwi Ratnaningsih.

Sekretaris I : Sudirdjo.

Sekretaris II : Darmo Sumarto.

Bendahara I : R. Sawardjan.

Bendahara II : Kadarno

Komisaris I ( Kembang ) : YMC. Ngadinem.

Komisaris III ( Wijimulyo,

Tanjungharjo, Donomulyo) : Tondonoto.

Pengawas I : H. Suharno.

Pengawas II : Marto Sukamto.

Pengawas III : H. Mudjono.

13. Bidang Organisasi dan Administrasi

a. Meningkatkan jumlah anggota dengan jalan mengajak kepada para pensiunan untuk menjadi anggota PWRI.

b. Meningkatkan hubungan kekeluargaan antara sesama anggota maupun pengurus.

c. Meningkatkan kesejahteraan anggota dengan jalan mengadakan olah raga, siraman rohani, rekreasi.

d. Meningkatkan pengelolaan administrasi pada umumnya dan administrasi keuangan pada khususnya.

14. Bidang Keuangan / Permodalan a. Permodalan

1. Anggota dipungut iuran Rp 500,00 dan dansos Rp 1.000,00 tiap bulan.

2. Anggota baru dipungut uang pangkal Rp 5.000,00 dan simpanan pokok Rp 10.000,00.

4. Menerima simpanan manasuka sebesar kelipatan Rp 5.000,00 ( pada akhir tahun untuk mencari SHU nya diperhitungkan 50 % nya dari simpanan akhir tahun ).

5. Peminjam diwajibkan / dikenakan simpanan wajib pinjam (SWP) 1 % dari pokok pinjaman, dibayarkan pada waktu menerima pinjaman. 6. Simpanan-simpanan tidak dapat diambil selama masih menjadi anggota,

kecuali simpanan manasuka dapat diambil dengan memberitahukan kepada pengurus sebulan sebelumnya.

b. Bagian Simpan Pinjam

1. Besar pinjaman maksimal 10 kali simpanan pokok dan simpanan wajib / simpanan lainnya, serta disesuaikan dengan kemampuan keuangan. 2. Bunga pinjaman 2 % tiap bulan dari pokok pinjaman.

3. Pinjaman maksimal Rp 2.000.000,00. Bila dipandang perlu supaya menyertakan agunan.

c. Bagian Kesejahteraan Anggota / Pengurus

1. Setiap ada kematian anggota suami / istri, tiap anggota dipungut dana pralenan Rp 1.000,00 dibantukan kepada yang berduka cita sebesar Rp 200.000,00.

2. Suami istri menjadi anggota masing-masing berhak menerima dana pralenan dengan besar yang sama.

4. Mengadakan syawalan anggota.

5. Mengadakan darmawisata ( rekreasi ) bagi yang berminat secara mandiri, organisasi memberi subsidi untuk makan ( konsumsi ).

6. Mengadakan peringatan HUT PWRI.

7. Pengurus diberikan insent if sebesar Rp 5.000,00 tiap bulan sebagai perangsang kerja dan uang sidang pengurus sebesar Rp 5.000,00 bagi yang hadir dan mengikuti rapat. Anggota diberikan uang transport bagi yang menghadiri rapat anggota tahunan sebanyak Rp 5.000,00.

8. Petugas penagihan diberi honorarium @ Rp 5.000,00. 9. Petugas administrasi penagihan diberi HR Rp 15.000,00.

10. Petugas pembersih kantor diberi HR Rp 7.500,00.

C. Pengurus dan Anggota

Jumlah pengurus Koperasi PWRI Ranting Nanggula n sebanyak 16 orang, sedangkan jumlah anggota Koperasi PWRI Ranting Nanggulan sampai dengan akhir tahun 2005 sebanyak 209 orang.

1. Bantuan Sosial

a. Pengurus / anggota menderita sakit rawat inap di rumah sakit, perlu dikunjungi dan diberikan bantuan Rp 100.000,00.

c. Dana sosial hanya dapat diberikan satu kali dalam satu tahun.

d. Setiap ada kematian anggota suami / istri, dibantukan kepada yang berduka cita sebesar Rp 200.000,00.

e. Suami istri menjadi anggota masing-masing berhak menerima dana pralenan dengan besar yang sama.

f. Setiap anggota menerima kalender dengan cuma-cuma.

g. Pengurus diberikan insentif sebesar Rp 5.000,00 tiap bulan sebagai perangsang kerja dan uang sidang pengurus sebesar Rp 5.000,00 bagi yang hadir dan mengikuti rapat. Anggota diberikan uang transport bagi yang menghadiri rapat anggota tahunan sebanyak Rp 5.000,00.

h. Petugas penagihan diberi honorarium @ Rp 5.000,00. i. Petugas administrasi penagihan diberi HR Rp 15.000,00. j. Petugas pembersih kantor diberi HR Rp 7.500,00.

D. Gambaran Kredit

dalam 5 bulan, pinjaman Rp 600.000,- ke atas dapat diangsur 10 kali dalam 10 bulan. Mempercepat pelunasan bunga diperhitungkan dengan ketentuan 50 % nya dari sisa bunga yang belum terbayar, angsuran tida k sesuai dengan ketentuan ( menunggak ), bunga tetap 2 % tiap bulan dari pokok pinjaman, besar kecilnya pinjaman disesuaikan dengan bagus tidaknya angsuran tiap bulan.

E. Permodalan dan Keuangan

BAB V

ANALISIS DAN PEMBAHASAN

Berdasarkan data-data yang diperoleh dari penelitian yang telah dilaks anakan, maka di bawah ini akan diuraikan analisis data dan pembahasan.

A. Perhitungan Data dan Pembahasan

Perhitungan data ini digunakan untuk menghitung besarnya tingkat perputaran kredit, rentabilitas, dan perputaran modal kerja. Pembahasan ditujukan untuk menjelaskan hasil dari perhitungan yang telah dilakukan. 1. Perhitungan Perputaran Kredit ( Receivable Turn Over )

Untuk menghitung rata -rata kredit digunakan rumus :

Rata-rata kredit =

2

tahun akhir kredit tahun

awal

Kredit +

Untuk menghitung perputaran kredit digunakan rumus :

RTO = kali

kredit rata rata

setahun selama

diberikan yang

Kredit

...

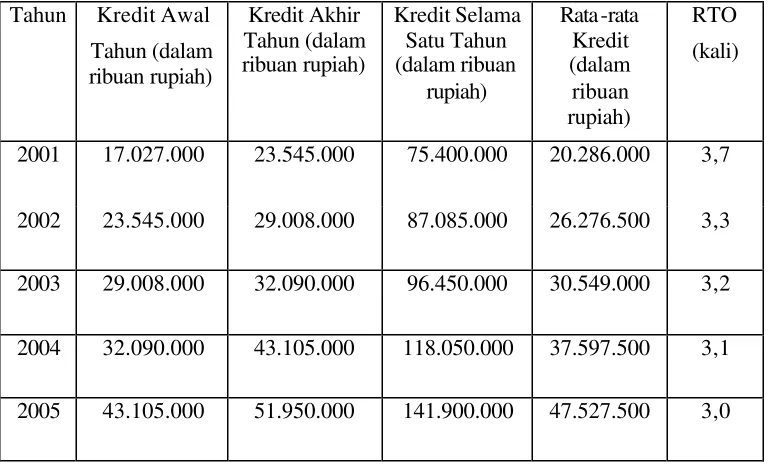

Berikut ini adalah tabel perhitungan perputaran kredit : Tabel V.I

Perputaran Kredit selama tahun 2001 sampai dengan tahun 2005

Tahun Kredit Awal Tahun (dalam ribuan rupiah)

Kredit Akhir Tahun (dalam ribuan rupiah)

Kredit Selama Satu Tahun (dalam ribuan

rupiah)

Rata -rata Kredit (dalam ribuan rupiah)

RTO (kali)

2001 17.027.000 23.545.000 75.400.000 20.286.000 3,7

2002 23.545.000 29.008.000 87.085.000 26.276.500 3,3 2003 29.008.000 32.090.000 96.450.000 30.549.000 3,2

2004 32.090.000 43.105.000 118.050.000 37.597.500 3,1 2005 43.105.000 51.950.000 141.900.000 47.527.500 3,0

Dari analisis data yang dilakukan pada tahun 2001 sampai dengan tahun 2005 diatas, Koperasi PWRI menunjukkan tingkat perputaran kredit sebesar 3,7 X ; 3,3 X ; 3,2 X ; 3,1 X ; 3,0 X.

dalam aktiva koperasi sehingga koperasi tidak bisa segera menggunakan dana itu untuk memberikan kredit kepada anggota lagi. Selain itu, dengan perputaran kredit yang lambat ini, koperasi tidak bisa memperoleh Sisa Hasil Usaha yang lebih tinggi, karena dalam satu tahun koperasi hanya mampu memperoleh pendapatan bunga kurang dari 5 kali, yaitu sebanyak 3,7 X.

Pada tahun 2002 tingkat per putaran kreditnya adalah sebesar 3,3 X, hal ini berarti bahwa kredit dilunasi dalam setahun sebanyak 3,3 X. Kredit yang disalurkan tersebut dilunasi dalam jangka waktu 111 hari. Perputaran kredit pada tahun tersebut tergolong lambat karena kredit yang disalurkan seharusnya minimal 5 X dalam setahun. Perputaran kredit yang lambat ini mengakibatkan dana yang tertanam dalam piutang tidak segera kembali dalam aktiva koperasi sehingga koperasi tidak bisa segera menggunakan dana itu untuk memberikan kredit kepada anggota lagi. Selain itu, dengan perputaran kredit yang lambat ini, koperasi tidak bisa memperoleh Sisa Hasil Usaha yang lebih tinggi, karena dalam satu tahun koperasi hanya mampu memperoleh pendapatan bunga kurang dari 5 kali, yaitu sebanyak 3,3 X.

mengakibatkan dana yang tertanam dalam piutang tidak segera kembali dalam aktiva koperasi sehingga koperasi tidak bisa segera menggunakan dana itu untuk memberikan kredit kepada anggota lagi. Selain itu, dengan perputaran kredit yang cepat ini, koperasi tidak bisa memperoleh Sisa Hasil Usaha yang lebih tinggi, karena dalam satu tahun koperasi hanya mampu memperoleh pendapatan bunga kurang dari 5 kali, yaitu sebanyak 3,2 X.

Pada tahun 2004 tingkat perputaran kreditnya adalah sebesar 3,1 X, hal ini berarti bahwa kredit dilunasi dalam setahun sebanyak 3,1 X. Kredit yang disalurkan tersebut dilunasi dalam jangka waktu 118 hari. Perputaran kredit pada tahun tersebut tergolong lambat karena kredit yang disalurkan seharusnya minimal 5 X dalam setahun. Perputaran kredit yang lambat ini mengakibatkan dana yang tertanam dalam piutang tidak segera kembali dalam aktiva koperasi sehingga koperasi tidak bisa segera menggunakan dana itu untuk memberikan kredit kepada anggota lagi. Selain itu, dengan perputaran kredit yang cepat ini, koperasi tidak bisa memperoleh Sisa Hasil Usaha yang lebih tinggi, karena dalam satu tahun koperasi hanya mampu memperoleh pendapatan bunga kurang dari 5 kali, yaitu sebanyak 3,1 X.

seharusnya minimal 5 X dalam setahun. Perputaran kredit yang lambat ini mengakibatkan dana yang tertanam dalam piutang tidak segera kembali dalam aktiva koperasi sehingga koperasi tidak bisa segera menggunakan dana itu untuk memberikan kredit kepada anggota lagi. Selain itu, dengan perputaran kredit yang lambat ini, koperasi tidak bisa memperoleh Sisa Hasil Usaha yang lebih tinggi, karena dalam satu tahun koperasi hanya mampu memperoleh pendapatan bunga kurang dari 5 kali, yaitu sebanyak 3,0 X.

2. Perhitungan Rentabilitas ( Return on Asset )

Untuk menghitung Rentabilitas digunakan rumus sebagai berikut :

RE = X 100%

Usaha Modal

langsung Manfaat

pajak sebelum

SHU +

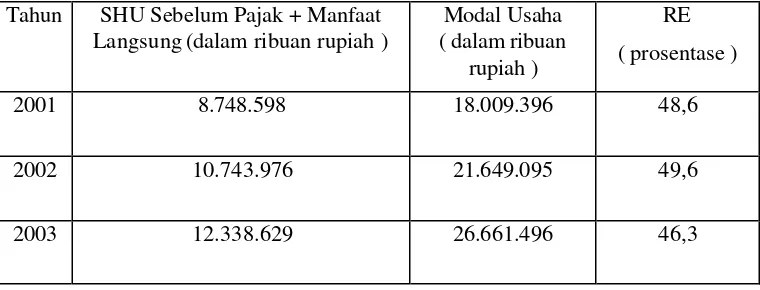

Berikut ini adalah tabel perhitungan RE dari tahun 2001 sampai dengan tahun 2005 :

Tabel V.2

RE selama tahun 2001 sampai dengan tahun 2005

Tahun SHU Sebelum Pajak + Manfaat Langsung (dalam ribuan rupiah )

Modal Usaha ( dalam ribuan

rupiah )

RE ( prosentase )

2001 8.748.598 18.009.396 48,6

2002 10.743.976 21.649.095 49,6

2004 12.985.868 36.842.928 35,2

2005 18.940.682 47.180.872 40,1

Dari analisis data yang telah dilakukan diatas, pada tahun 2001 sampai dengan tahun 2005, Koperasi PWRI menunjukkan tingkat rentabilitas sebesar 48,6 % ; 49,6 % ; 46,3 % ; 35,2 % ; 40,1 %. Pada tahun 2001 tingkat rentabilitasnya adalah 48,6 %, hal ini berarti setiap Rp 1,00 total aktiva yang ada mampu menghasilkan laba bersih sebesar Rp 0,486,-. Pada tahun 2002 tingkat rentabilitasnya adalah 49,6 %, hal ini berarti setiap Rp 1,00 total aktiva yang ada mampu menghasilkan laba bersih sebesar Rp 0,496,-. Pada tahun 2003 tingkat rentabilitasnya adalah 46,3 %, hal ini berarti setiap Rp 1,00 total aktiva yang ada mampu menghasilkan laba bersih sebesar Rp 0,463,-. Pada tahun 2004 tingkat rentabilitasnya adalah 35,2 %, hal ini berarti setiap Rp 1,00 total aktiva yang ada mampu menghasilkan laba bersih sebesar Rp 0,352,-. Pada tahun 2005 tingkat rentabilitasnya adalah 40,1 %, hal ini berarti setiap Rp 1,00 total aktiva yang ada mampu menghasilkan laba bersih sebesar Rp 0,401,-.

3. Perhitungan Perputaran Modal Kerja ( Working Capital Turn Over)

Untuk menghitung Perputaran Modal Kerja digunakan rumus sebagai berikut :

PMK =

Kerja Modal

Setahun Selama

Diberikan Yang

Kredit

Modal Kerja = Harta Lancar-Utang Lancar

Berikut ini adalah tabel perhitungan Perputaran Modal Kerja dari tahun 2001 sampai dengan tahun 2005 :

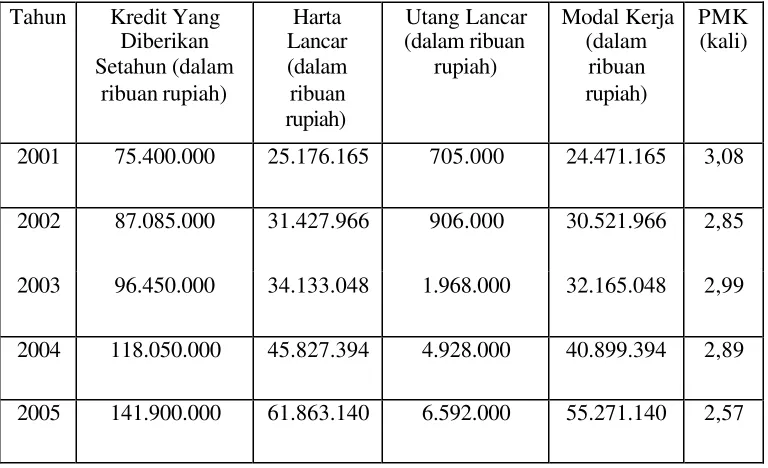

Tabel V.3

Perputaran Modal Kerja (PMK) selama tahun 2001 sampai dengan tahun 2005

Tahun Kredit Yang Diberikan Setahun (dalam

ribuan rupiah)

Harta Lancar (dalam ribuan rupiah)

Utang Lancar (dalam ribuan

rupiah)

Modal Kerja (dalam

ribuan rupiah)

PMK (kali)

2001 75.400.000 25.176.165 705.000 24.471.165 3,08

2002 87.085.000 31.427.966 906.000 30.521.966 2,85

2003 96.450.000 34.133.048 1.968.000 32.165.048 2,99

2004 118.050.000 45.827.394 4.928.000 40.899.394 2,89 2005 141.900.000 61.863.140 6.592.000 55.271.140 2,57

Pada tahun 2001 tingkat perputaran modal kerjanya adalah 3,08 X. Hal ini berarti dana yang tertanam dalam modal kerja berputar sebesar 3,08 X dalam tahun tersebut. Dengan demikian modal kerja yang digunakan untuk operasi koperasi pada tahun 2001 akan kembali ke dalam aktiva lancar koperasi dalam 118 hari.

Pada tahun 2002 tingkat perputaran modal kerjanya adalah 2,85 X. Hal ini berarti dana yang tertanam dalam modal kerja berputar sebesar 2,85 X dalam tahun tersebut. Dengan demikian modal kerja yang digunakan untuk operasi koperasi pada tahun 2002 akan kembali ke dalam aktiva lancar koperasi dalam 128 hari.

Pada tahun 2003 tingkat perputaran modal kerjanya adalah 2,99 X. Hal ini berarti dana yang tertanam dalam modal kerja berputar sebesar 2,99 X dalam tahun tersebut. Dengan demikian modal kerja yang digunakan untuk operasi koperasi pada tahun 2003 akan kembali ke dalam aktiva lancar koperasi dalam 122 hari.

Pada tahun 2004 tingkat perputaran modal kerjanya adalah 2,89 X. Hal ini berarti dana yang tertanam dalam modal kerja berputar sebesar 2,89 X dalam tahun tersebut. Dengan demikian modal kerja yang digunakan untuk operasi koperasi pada tahun 2004 akan kembali ke dalam aktiva lancar koperasi dalam 126 hari.

dalam tahun tersebut. Dengan demikian modal kerja yang digunakan untuk operasi koperasi pada tahun 2005 akan kembali ke dalam aktiva lancar koperasi dalam 142 hari.

B. Hubungan Perputaran Kredit dengan Rentabilitas

Dalam penelitian ini, untuk menganalisa hubungan perputaran kredit dengan rentabilitas digunakan korelasi Rank Spearman. Perhitungannya disajikan pada tabel berikut ini :

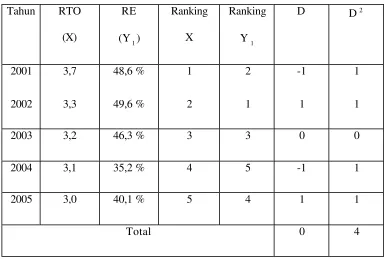

Tabel V.4

Hubungan Perputaran Kredit dengan Rentabilitas selama tahun 2001 sampai dengan tahun 2005

Tahun RTO (X)

RE (Y1)

Ranking X

Ranking Y1

D D2

2001 3,7 48,6 % 1 2 -1 1

2002 3,3 49,6 % 2 1 1 1

2003 3,2 46,3 % 3 3 0 0

2004 3,1 35,2 % 4 5 -1 1

2005 3,0 40,1 % 5 4 1 1

r = 1-

) 1 ( 6

2 2

−

∑

N N

D

r = 1-

(

( )

)

1 5 54 6

2 −

= 0,8

Jadi koefisien korelasi yang diperoleh adalah sebesar 0,8. Selanjutnya untuk mengetahui signifikansi hubungan antara kedua variabel tersebut akan dilakukan pengujian dengan menggunakan distribusi t, yaitu sebagai berikut :

1. Perumusan hipotesis :

Ho1 = Tidak ada hubungan antara perputaran kredit (RTO) dengan RE.

Ho1 = Ada hubungan positif antara perputaran kredit (RTO) dengan RE.

2. Penentuan taraf nyata atau significance level sebesar 0,05.

3. Penentuan derajat kebebasan atau degree of freedom (df = n-2) adalah 5-2 = 3.

4. Penentuan ttabel dengan uji satu sisi = ± 2,353

5. Kriteria pengujian dengan thitung :

Ho ditolak jika thitung > 2,353

Perhitungan :

th = r

( )

21 2

r N

− −

th = 0,8

( )

28 , 0 1

2 5

− −

th = 2,31

Berdasarkan perhitungan tersebut diperoleh th sebesar 2,31 dan terletak pada daerah penerimaan Ho, yaitu thitung = 2,353. Hal ini berarti tidak ada hubungan antara RTO dengan RE.

Dari tabel V.4, kita dapat melihat bahwa perputaran kredit yang dimiliki oleh Koperasi PWRI dari tahun 2001-2005 terbilang kurang baik. Hal ini terbukti dari tidak adanya perputaran kredit yang lebih dari 5 kali dalam setiap tahunnya. RE yang dimiliki oleh Koperasi PWRI dari tahun 2001-2005 tidak m eningkat seiring dengan penurunan perputaran kredit.

Jadi perputaran kredit yang rendah menyebabka n rentabilitas koperasi menurun.

C. Hubungan Perputaran Kredit Dengan Modal Kerja

Tabel V.5

Hubungan Perputaran Kredit dengan Modal Kerja selama tahun 2001-2005

Tahun RTO

(X)

PMK (Y2)

Ranking X

Ranking Y2

D D2

2001 3,7 X 3,08 X 1 1 0 0

2002 3,3 X 2,85 X 2 4 -2 4

2003 3,2 X 2,99 X 3 2 1 1

2004 3,1 X 2,89 X 4 3 1 1

2005 3,0 X 2,57 X 5 5 0 0

Total 0 6

r = 1-

) 1 ( 6

2 2

−

∑

N N

D

r = 1-

(

( )

)

1 5 56 6

2 −

r = 0,7

1. Perumusan hipotesis :

Ho2= Tidak ada hubungan antara perputaran kredit (RTO) dengan perputaran modal ker