ABSTRACT

This research is aimed to examine the influence of Tax Audit to the Taxpayer compliance in fulfillment of taxation obligation. The method used hypothesis testing. The population in this research are tax employees in Tax audit section at Tax office Jakarta Pluit. This research has no sample and this research is census category. Data collected by using questionnaire that distributed to 15 tax auditors. Taxpayer compliance measured by using regression. The result is Tax audit has 40,6% influence to the taxpayer compliance in fulfillment of taxation obligation, and the leftover 59,4% influenced by the other factors that did not examine in this research.

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh dari pemeriksaan pajak terhadap kepatuhan Wajib Pajak dalam pemenuhan kewajiban perpajakannya. Penelitian ini menggunakan metode pengujian hipotesis. Populasi dalam penelitian ini adalah pegawai pajak pada seksi pemeriksaan di Kantor Pelayanan Pajak Pratama Jakarta Pluit. Penelitian ini tidak memiliki sampel sehingga penelitian ini termasuk dalam kategori sensus. Pengumpulan data menggunakan kuesioner yang disebar ke 15 pemeriksa pajak. Kepatuhan Wajib Pajak diukur menggunakan uji regresi. Hasil pengujian menunjukkan bahwa pemeriksaan pajak memiliki pengaruh sebesar 40,6% terhadap kepatuhan wajib pajak dalam pemenuhan kewajiban perpajakannya. Sedangkan sisanya sebesar 59,4% dipengaruhi oleh faktor lain yang tidak diikutsertakan dalam penelitian ini.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

KATA PENGANTAR ... iv

ABSTRACT ... vii

ABSTRAK ... viii

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

DAFTAR GRAFIK ... xvi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 7

1.3 Maksud dan Tujuan Penelitian ... 8

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN,

DAN PENGEMBANGAN HIPOTESIS ... 10

2.1 Kajian Pustaka ... 10

2.1.1 Pajak ... 10

2.1.1.1 Definisi Pajak ... 10

2.1.1.2 Fungsi Pajak ... 12

2.1.1.3 Asas – Asas Pemungutan Pajak ... 14

2.1.1.4 Dasar Teori Pemungutan Pajak ... 15

2.1.1.5 Pembagian Pajak ... 17

2.1.1.6 Yurisdiksi Pemungutan Pajak... 19

2.1.1.7 Tarif Pajak ... 23

2.1.2 Pajak Penghasilan ... 27

2.1.2.1 Subjek Pajak ... 27

2.1.2.2 Objek Pajak ... 31

2.1.2.3 Pengurangan Penghasilan ... 38

2.1.2.3.1 Biaya yang Diperkenankan Sebagai pengurang (Deductible Expense) ... 39

2.1.2.3.2 Biaya yang Tidak Diperkenankan Sebagai Pengurang (Non-Deductible Expense) ... 41

2.1.2.4 Tarif Pajak Penghasilan ... 44

2.1.3 Surat Pemberitahuan (SPT) ... 45

2.1.3.2 Fungsi Surat Pemberitahuan ... 46

2.1.3.3 Jenis dan Bentuk Surat Pemberitahuan ... 47

2.1.3.4 Penyampaian Surat Pemberitahuan (SPT)... 48

2.1.4 Pemeriksaan Pajak ... 52

2.1.4.1 Pengertian Pemeriksaan Pajak ... 52

2.1.4.2 Tujuan Pemeriksaan Pajak ... 56

2.1.4.3 Ruang Lingkup Pemeriksaan ... 58

2.1.4.4 Norma Pemeriksaan... 59

2.1.4.5 Pelaksanaan Pemeriksaan ... 64

2.1.4.6 Produk Hasil Pemeriksaan ... 64

2.1.5 Kepatuhan Wajib Pajak ... 67

2.1.5.1 Pengertian Kepatuhan Wajib Pajak ... 67

2.1.5.2 Kriteria Wajib Pajak Patuh ... 68

2.2 Kerangka Pemikiran ... 70

2.3 Hipotesis ... 76

BAB III METODOLOGI PENELITIAN ... 77

3.1 Objek Penelitian ... 77

3.1.1 Gambaran Umum Kantor Pelayanan Pajak (KPP) ... 77

3.1.1.1 Gambaran Umum KPP Pratama Jakarta Pluit ... 77

3.1.1.2 Visi Misi dan Tujuan ... 81

3.3 Operasionalisasi Variabel ... 83

3.4 Populasi dan Sampel ... 85

3.5 Teknik Pengumpulan Data ... 85

3.6 Analisis Data ... 86

3.6.1 Uji Kualitas Data ... 86

3.6.1.1 Uji Validitas... 86

3.6.1.2 Uji Reliabilitas ... 87

3.6.2 Uji Asumsi Klasik ... 87

3.6.2.1 Uji Normalitas ... 87

3.6.2.2 Uji Heterokedastisitas ... 87

3.6.3 Uji Regresi Linear Sederhana ... 88

3.6.4 Pengujian Hipotesis ... 88

3.6.5 Koefisien Determinasi ... 89

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 90

4.1 Gambaran Umum Responden ... 90

4.2 Hasil Penelitian ... 90

4.2.1 Uji Kualitas Data ... 90

4.2.1.1 Uji Validitas... 90

4.2.1.2 Uji Reliabilitas ... 92

4.2.2 Uji Asumsi Klasik ... 93

4.2.2.2 Uji Heterokedastisitas ... 94

4.2.3 Uji Regresi Sederhana ... 95

4.2.4 Pengujian Hipotesis ... 97

4.2.5 Koefisien Determinasi ... 98

4.3 Pembahasan ... 98

BAB V KESIMPULAN DAN SARAN ... 100

5.1 Kesimpulan ... 100

5.2 Saran ... 101

DAFTAR PUSTAKA ... 102

LAMPIRAN ... 105

DAFTAR GAMBAR

DAFTAR TABEL

Halaman

Tabel I Tarif Pajak Orang Pribadi Dalam Negeri ... 44

Tabel II Batas Waktu Penyampaian SPT Tahunan ... 50

Tabel III Batas Waktu Penyampaian SPT Masa ... 51

Tabel IV Perbedaan Pemeriksaan Akuntansi dan Pemeriksaan Pajak ... 52

Tabel V Pelaksanaan Pemeriksaan ... 64

Tabel VI Operasionalisasi Variabel Independen ... 84

Tabel VII Operasionalisasi Variabel Dependen ... 85

Tabel VIII Hasil Uji Validitas ... 91

Tabel IX Hasil Uji Reliabilitas Pada Variabel Independen ... 92

Tabel X Hasil Uji Reliabilitas Pada Variabel Dependen ... 93

Tabel XI Hasil Uji Normalitas ... 94

Tabel XII Hasil Uji Regresi Linear Sederhana ... 96

Tabel XIII Hasil Uji Hipotesis ... 97

DAFTAR GRAFIK

BAB I

PENDAHULUAN

1.1. Latar Belakang

Indonesia di bidang ekonomi sampai dengan saat ini masih dalam kondisi yang masih belum kondusif. Ketidakpastian dalam berbagai sektor dalam bidang ekonomi memaksa Indonesia untuk terus mencari cara guna menstabilkan kondisi yang ada. Sampai dengan saat ini pun, Indonesia nyatanya masih mengandalkan pajak sebagai prioritas utama yang mendominasi sebagian besar penerimaan Negara.

Pengertian pajak menurut Soemitro dalam Mardiasmo (2011:1) adalah iuran rakyat kepada kas negara berdasarkan undang – undang dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

BAB I Pendahuluan 2

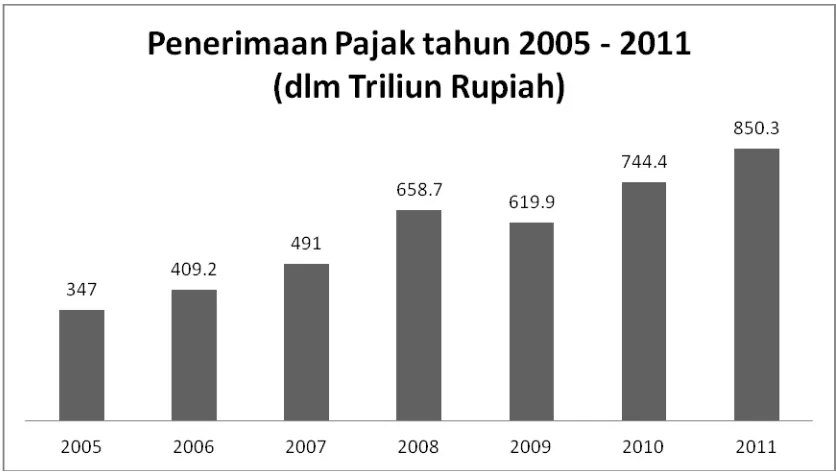

Grafik 1

Penerimaan Pajak Tahun 2005 – 2011

Sumber: Kerangka Ekonomi Makro dan Pokok-Pokok Kebijakan Fiskal 2012 Realisasi penerimaan pajak tahun 2011 berdasarkan perhitungan Direktorat Jenderal Pajak (DJP) mencapai Rp.850,3 triliun atau sekitar 96,77% dari total yang diestimasi yakni Rp.878,7 triliun. Dibanding dengan penerimaan pajak tahun sebelumnya yakni tahun 2010, penerimaan pajak tahun 2011 mnengalami kenaikan sebesar 12,45%. Tahun 2012, DJP menargetkan penerimaan pajak sebesar Rp.1.032,7 triliun. Oleh karena itu, kepatuhan Wajib Pajak berperan sangat penting dalam pengumpulan dana dan pembangunan nasional.

Berubahnya sistem pemungutan pajak dari Official Assessment System menjadi Self Assessment System sejak 1983 membawa perubahan dan dampak yang sangat besar

BAB I Pendahuluan 3

kewajiban perpajakannya secara pribadi, mulai dari mendaftarkan diri, menghitung, menyetor, hingga melaporkan sendiri pajak terutangnya sesuai dengan undang- undang yang berlaku. Dahulunya, Wajib Pajak seratus persen patuh ketika sistem Official Assessment berlaku dikarenakan fiskus memiliki peran besar dalam hal menentukan

pajak terutang yang harus ditanggung tiap Wajib Pajak yang terdaftar. Sedangkan sejak 1983, fiskus hanya berfungsi untuk mengawasi agar Self Assessment System yang diterapkan tersebut berjalan sesuai dengan ketentuan perpajakan. Namun nyatanya, kebanyakan Wajib Pajak justru lebih memilih untuk melakukan penghindaran pajak (Tax Avoidance) dan penggelapan pajak (Tax Evasion) sehingga menghambat penerimaan pajak sebagai sumber penerimaan utama negara. Hal ini didasarkan karena pada umumnya membayar pajak merupakan kehilangan sebagian “uang” yang didapat

dari usaha. Berlakunya sistem Self Assessment memberikan sedikit pencerahan bagi Wajib Pajak untuk mencari cara agar dapat membayar pajak terutang seminimal mungkin atau bahkan nihil.

Salah satu fungsi pengawasan tersebut adalah dimana fiskus memiliki wewenang untuk melakukan pemeriksaan dengan tujuan menguji kepatuhan Wajib Pajak dan tujuan lainnya. Dalam Pasal 29 ayat (1) Undang – Undang Nomor: 6 Tahun 1983 tentang Ketentuan Umum Perpajakan sebagaimana telah diubah terakhir dengan UU Nomor: 28 Tahun 2007 mengatakan bahwa “Direktorat Jenderal Pajak berwenang melakukan

BAB I Pendahuluan 4

Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/ atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/ atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang – undangan perpajakan (Peraturan Menteri Keuangan No. 82/PMK.03/2011). Konsistensi penegakan hukum ini dilakukan tidak hanya guna mendukung kesuksesan Self Assessment System tetapi juga mendukung penerimaan pajak yang setiap tahunnya

dituntut untuk terus meningkat guna menstabilkan penerimaan dana dan mensejahterahkan rakyat melalui pembangunan nasional. Oleh karena itu, setiap Wajib Pajak yang melakukan praktik penghindaran dan penggelapan pajak perlu dilakukan pemeriksaan untuk memberi efek jera (detterent effect) untuk tidak mengulangi praktik penghindaran dan penggelapan pajak.

Dengan adanya pemeriksaan pajak, fiskus dapat menguji kepatuhan pemenuhan kewajiban perpajakan Wajib Pajak serta tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang – undangan perpajakan. Pemeriksaan pajak diharapkan dapat memberikan dampak terhadap kepatuhan Wajib Pajak, dengan tidak menyimpang dari profesionalisme kerja pemeriksa pajak, yakni sesuai dengan tata cara pemeriksaan di bidang perpajakan.

BAB I Pendahuluan 5

Pemungutan PPh yang telah memiliki pengalaman dalam melakukan pemeriksaan khususnya jenis pajak PPh Pasal 23. Hasil penelitiannya menunjukkan koefisisen korelasi dengan menggunakan Rank Spearman yaitu sebesar 0,754. Mengacu pada tabel koefisien korelasi, nilai tersebut termasuk dalam kategori “kuat” yang berarti

menunjukkan hubungan yang kuat antara pemeriksa pajak dengan kepatuhan Wajib Pajak. Untuk koefisien determinasi menujukkan sebesar 56,8516% dan dapat disimpulkan bahwa kepatuhan Wajib Pajak dalam pemenuhan kewajiban perpajakan PPh Pasal 23 dipengaruhi oleh faktor pemeriksaan pajak, dan sisanya sebesar 43,1448% dipengaruhi oleh faktor lain yang tidak diteliti oleh peneliti dan diluar faktor pemeriksaan pajak.

Penelitian sebelumnya juga dilakukan oleh Citra Yunia Dewirai (2006) yang berjudul Pengaruh Pemeriksaan Pajak Terhadap Tingkat Kepatuhan Wajib Pajak Dalam Pemenuhan Kewajiban Perpajakan Pajak Penghasilan (PPh) Pasal 21. Objek penelitiannya yaitu pemeriksa pajak yang berada pada Seksi Pemotongan dan Pemungutan Pajak Penghasilan yang telah memiliki pengalaman dalam melakukan pemeriksaan pajak pada khususnya jenis pajak penghasilan pasal 21. Hasil penelitiannya menunjukkan nilai koefisisen korelasi dengan menggunakan Rank Spearman yaitu 0,733. Mengacu pada tabel koefisien korelasi nilai tersebut termasuk dalam kategori “kuat” yang berarti menunjukkan bahwa terdapat hubungan yang kuat antara

BAB I Pendahuluan 6

kewajiban perpajakan adalah sebesar 53,729% dipengaruhi oleh faktor – faktor pemeriksaan pajak dan sisanya sebesar 46,271% dipengaruhi oleh faktor lain diluar faktor pemeriksaan pajak.

Reni Priantini Desca (2009) melakukan penelitian berjudul Pengaruh Pemeriksaan Pajak Terhadap Tingkat Kepatuhan Wajib Pajak Dalam Pemenuhan Kewajiban Perpajakannya dimana objek penelitiannya yaitu pemeriksa pajak pada Seksi Pemeriksaan dan Kelompok Fungsional Pemeriksaan. Hasil penelitiannya menggunakan korelasi Pearson Product Moment yang menunjukkan nilai r = 0,451. Mengacu pada tabel koefisien korelasi nilai tersebut termasuk dalam kategori “Cukup/Sedang” yang berarti menunjukkan terdapat hubungan yang cukup antara pemeriksaan pajak dengan tingkat kepatuhan Wajib Pajak. Sedangkan koefisien determinasi sebesar 20,3% dapat disimpulkan bahwa pemeriksaan pajak memiliki pengaruh sebesar 20,3% terhadap kepatuhan Wajib Pajak dalam pemenuhan kewajiban perpajakan pajak penghasilan sedangkan 79,7% merupakan koefisien residu yang menggambarkan bahwa terdapat faktor – faktor lain sebesar 79,7% yang mempengaruhi kepatuhan Wajib Pajak dalam pemenuhan kewajiban perpajakan.

BAB I Pendahuluan 7

menunjukkan nilai r = 0,553 sehingga peneliti menyimpulkan bahwa pemeriksaan pajak memiliki pengaruh terhadap kepatuhan Wajib Pajak Badan dalam pemenuhan kewajiban perpajakannya. Sedangkan besarnya pengaruh pemeriksaan pajak terhadap kepatuhan Wajib Pajak adalah sebesar 30,63%.

Dari latar belakang yang telah diuraikan diatas, maka penulis mencoba melakukan penelitian bagaimana pengaruh pemeriksaan pajak terhadap kepatuhan Wajib Pajak dalam pemenuhan kewajiban perpajakannya. Dalam penelitian ini, terdapat perbedaan dengan penelitian sebelumnya. Penulis akan melakukan penelitian di Kantor Pelayanan Pajak Pratama Jakarta Pluit dengan berdasarkan pada undang – undang, peraturan, ketentuan perpajakan terbaru yang diberlakukan di Indonesia. Berkaitan dengan pemeriksaan pajak, penulis menggunakan Peraturan Menteri Keuangan Nomor 82/ PMK.03/ 2011 yang berlaku sejak 3 Mei 2011. Dari hasil uraian diatas, maka penulis mengambil judul “Pengaruh Pemeriksaan Pajak Terhadap Kepatuhan Wajib Pajak Dalam Pemenuhan Kewajiban Perpajakannya pada Kantor Pelayanan Pajak

Pratama Jakarta Pluit”.

1.2. Rumusan Masalah

Berdasarkan pada latar belakang yang telah dipaparkan, maka identifikasi masalah dalam penelitian ini adalah:

1. Apakah pemeriksaan pajak memiliki pengaruh terhadap kepatuhan Wajib Pajak dalam pemenuhan kewajiban perpajakannya?

BAB I Pendahuluan 8

1.3. Maksud dan Tujuan Penelitian

Sesuai dengan rumusan masalah yang telah dibuat, maka maksud dan tujuan dari penelitian ini adalah:

1. Untuk mengetahui apakah pemeriksaan pajak memiliki pengaruh terhadap kepatuhan Wajib Pajak dalam pemenuhan kewajiban perpajakannya.

2. Untuk mengetahui seberapa besar pengaruh pemeriksaan pajak terhadap kepatuhan Wajib Pajak dalam pemenuhan kewajiban perpajakannya.

1.4. Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat memberikan kegunaan bagi beberapa pihak, diantaranya:

1. Bagi Penulis

Hasil penelitian ini diharapkan dapat menambah pengetahuan dan memperoleh gambaran yang nyata bagaimana penerapan teori – teori yang telah dipelajari terutama dalam peningkatan pemahaman tentang perpajakan khususnya dalam hal pemeriksaan pajak dan kepatuhan Wajib Pajak

2. Bagi petugas pajak

BAB I Pendahuluan 9

3. Bagi peneliti selanjutnya

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Dari hasil penelitian yang telah dilakukan dengan menggunakan program SPSS 16.0 for windows, maka terdapat beberapa kesimpulan yang dapat diambil untuk menjawab identifikasi masalah dari penelitian ini yaitu sebagai berikut:

1. Hasil penelitian ini menunjukkan bahwa terdapat pengaruh yang signifikan antara pemeriksaan pajak terhadap kepatuhan Wajib Pajak dalam pemenuhan kewajiban perpajakannya. Hasil uji menunjukkan nilai signifikan sebesar 0,011 dimana nilai ini lebih kecil dari 0,05 yang berarti bahwa H0 ditolak dan H1 diterima. Kesimpulannya adalah terdapat pengaruh yang signifikan antara pemeriksaan pajak dengan kepatuhan Wajib Pajak dalam pemenuhan kewajiban perpajakannya.

BAB V Kesimpulan dan Saran 101

5.2. Saran

1. Bagi Kantor Pelayanan Pajak (KPP) Pratama Jakarta Pluit, pemeriksaan pajak memiliki pengaruh yang signifikan dalam meningkatkan kepatuhan Wajib Pajak. Oleh karena itu, pelaksanaan pemeriksaan pajak dianjurkan untuk dilakukan sesuai dengan norma dan prosedur pemeriksaan yang berlaku agar Wajib Pajak tidak merasa takut dan bersedia untuk bekerja sama dalam proses pemeriksaan.

2. Bagi peneliti selanjutnya yang ingin meneliti menggunakan topik yang sama dianjurkan untuk mengambil jumlah responden yang dapat mewakili populasi, yaitu minimal 30 sampel. Mengingat jumlah responden yang diteliti dalam penelitian ini masih sangat sedikit, sehingga besar pengaruh yang diperoleh juga tidak terlalu kuat. Selain itu, dianjurkan untuk menggunakan peraturan perpajakan terbaru mengingat peraturan perpajakan di Indonesia yang selalu berubah-ubah.

DAFTAR PUSTAKA

Desca, Reni Priantini. 2009. Pengaruh Pemeriksaan Pajak terhadap Kepatuhan Wajib Pajak dalam Pemenuhan Kewajiban Perpajakan Pajak Penghasilan. Skripsi. Program Sarjana. Univesitas Padjajaran.

Dewirai, Cirta Yunia. 2006. Pengaruh Pemeriksaan Pajak terhadap Kepatuhan Wajib Pajak dalam Pemenuhan Kewajiban Perpajakan Pajak Penghasilan Pasal 21.

Skripsi. Program Sarjana. Universitas Padjajaran.

Ghazali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Ilyas, Wirawan B. 2010. Hukum Pajak. Edisi 5. Jakarta: Salemba Empat.

Jogiyanto. 2010. Metode Penelitian Bisnis: Salah Kaprah dan

Pengalaman-pengalaman. Yogyakarta: BPFE.

Kementrian Keuangan Republik Indonesia. Kerangka Ekonomi Makro dan Pokok-Pokok

Kebijakan Fiskal Tahun 2012.

Maresa, Ronny Salomo. 2004. Pengaruh Pemeriksaan Pajak terhadap Kepatuhan Wajbi Pajak dalam Pemenuhan Kewajiban Perpajakan Pajak Penghasilan Pasal 23.

Skripsi. Universitas Padjajaran.

Marti, L.O., Wanjohi, M.S., Magutu, P.O., Mokoro, J.M. 2010. Taxpayer’s Attitudes and Tax Compliance Behaviour In Kenya. African Journal of Business &

Daftar Pustaka 103

Peraturan Menteri Keuangan Nomor 74 Tahun 2012 tentang Tata Cara Penetapan dan Pencabutan Penetapan Wajib Pajak Dengan Kriteria Tertentu Dalam Rangka Pengembalian Pendahuluan Kelebihan Pembayaran Pajak.

Peraturan Menteri Keuangan Nomor 82 Tahun 2011 tentang Tatacara Pemeriksaan Pajak.

Peraturan Menteri Keuangan Nomor 152 Tahun 2009 tentang Bentuk dan Isi Surat Pemberitahuan, Serta Tata Cara Pengambilan Pengisian, Penandatanganan, dan Penyampaian Surat Pemberitahuan.

Pudyatmoko, Y. Sri. 2010. Pengantar Ilmu Hukum Pajak. Edisi 5.Yogyakarta: Andi.

Resmi, Siti. 2008. Perpajakan, Teori dan Kasus. Jakarta: Salemba Empat.

Resmi, Siti. 2009. Perpajakan, Teori dan Kasus. Jakarta: Salemba Empat.

Siahaan, Marihot Pahala. 2010. Hukum Pajak Formal. Yogyakarta: Graha Ilmu.

Siahaan, Marihot Pahala. 2010. Hukum Pajak Material. Yogyakarta: Graha Ilmu.

Simbolon, Maria. 2010. Pengaruh Pemeriksaan Pajak Terhadap Kepatuhan Wajib Pajak Badan dalam Pemenuhan Kewajiban Perpajakannya. Skripsi. Program Sarjana. Universitas Padjajaran.

Daftar Pustaka 104

Ulee. 2011. Variabel Penelitian, Definisi Operasional, dan Skala Data.

http://ureechan.wordpress.com/2011/07/14/variabel-penelitian-definisi-operasional-dan-skala-data/. Diakses tanggal 13 November 2012.

Undang-Undang Republik Indonesia.Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tatacara Perpajakan (KUP).

Undang-Undang Republik Indonesia Nomor 36 Tahun 2008 tentang Pajak Penghasilan.