PEMILIHAN ALTERNATIF ANTARA MENERIMA ATAU MENOLAK PESANAN KHUSUS BERDASARKAN ANALISIS BIAYA RELEVAN

PADA PT. BUMI MENARA INTERNUSA DI MAKASSAR

ANUGRAH PRATIWI 105730380712

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2016

i

PADA PT. BUMI MENARA INTERNUSA DI MAKASSAR

ANUGRAH PRATIWI 105730380712

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi Pada Jurusan Akuntansi Fakultas Ekonomi Dan Bisnis

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2016

iv

SURAT PERNYATAAN

Saya yang bertanda tangan di bawah ini : Nama : Anugrah Pratiwi Stambuk : 105730380712 Jurusan : Akuntansi

Judul Skripsi : Pemilihan Alternatif Antara Menerima Atau Menolak Pesanan Khusus Berdasarkan Analisis Biaya Relevan pada PT. Bumi Menara Internusa di Makassar

Dengan ini menyatakan bahwa skripsi yang saya ajukan di depan tim penguji adalah asli karya sendiri dan bukan ciptaan orang lain atau dibuatkan oleh siapapun.

Demikian pernyataan ini saya buat dan saya bersedia menerima sanksi apabila pernyataan ini tidak benar.

Makassar, November 2016

Yang Membuat Pernyataan

Penulis

v

Hidupmu ada di tanganmu, Ambillah langkah pertamamu kedalam cahaya, Ingatlah sebuah perjalanan seribu mil harus dimulai dengan satu langkah.

Hidup manusia itu akan lebih baik, jika sesuai dengan pilihannya sendiri.

Bukan dengan cara orang lain, sebab menjadi diri sendiri itu adalah sesuatu yang terbaik.

Persembahan:

Kupersembahkan karya ini untuk kedua orang tuaku, Kakek,adik-adikku dan keluarga besarku tersayang

Sebagai tanda hormat dan baktiku atas segala doa

Dan pengorbanan yang diberikan selama ini

vi

ANUGRAH PRATIWI, 2012. Pemilihan Alternatif Antara Menerima Atau Menolak Pesanan Khusus Berdasarkan Analisis Biaya Relevan pada PT.

Bumi Menara Internusa Di Makassar. Skripsi, Jurusan Akuntansi Fakultas Ekonomi & Bisnis, Universitas Muhammadiyah Makassar. Dibimbing oleh H.

Sanusi dan Ismail Badollahi.

Penelitian ini bertujuan untuk mengetahui perhitungan biaya relevan yang dilakukan oleh perusahaan dalam menerima atau menolak pesanan khusus dan untuk menganalisis biaya relevan dalam kaitannya dengan pengambilan keputusan atas menerima atau menolak pesanan khusus.

Jenis penelitian yang dilakukan oleh penulis adalah penelitian deskriptif yaitu penulis mengumpulkan data –data yang diperoleh dari objek penelitian dan menguraikan secara rinci untuk mengetahui biaya relevan dalam menerima atau menolak pesanan khusus. Adapun jenis data yang digunakan data primer yang merupakan hasil wawancara berupa tanya jawab dengan pihak bagian manajemen, dan data sekunder berupa struktur organisasi perusahaan, sejarah singkat perusahhan, dan pekerjaan masing-masing karyawan. Teknik analisis data yang digunakan adalah metode deskriptif kuantitatif.

Hasil analisis menunjukkan bahwa pelaksanaan pemilihan alternatif antara menerima atau menolak pesanan khusus berdasarkan analisis biaya relevan khususnya pada PT. Bumi Menara Internusa Di Makassar sudah dapat dijadikan sebagai alat pengambilan keputusan. Alasannya karena dengan analisis biaya relevan, maka pesanan khusus dapat diterima

Kata Kunci : Menerima atau menolak pesanan khusus, Biaya Relevan

vii

Puji dan Syukur penulis panjatkan kehadirat Tuhan Yang Maha Kuasa karena berkat dan karuniaNYA sehingga penulis dapat menyelesaikan skripsi dengan judul “Pemilihan Alternatif Antara Menerima Atau Menolak Pesanan Khusus Berdasarkan Analisis Biaya Relevan Pada PT. Bumi Menara Internusa Di Makassar” merupakan salah satu syarat untuk meraih gelar sarjana Ekonomi Jurusan Akuntansi Pada Universitas Muhammadiyah Makassar.

Selesainya skripsi ini tak lepas dari bantuan berbagai pihak. Untuk itu dengan segenap kerendahan hati, penulis menyampaikan terima kasih yang tak terhingga , dan penghargaan yang sebesar- besarnya kepada yang terhormat:

Penulis telah mendapat sangat banyak bantuan dan bimbingan baik berupa moral maupun materil dari berbagai pihak dalam menyelesaikan skripsi ini dan juga selama mengikuti pendidikan di fakultas Ekonomi dan Bisnis Universitas Muhammadiya Makassar. Maka pada kesempatan ini, penulis menyampaikan terimakasih dan penghargaan yang sebesar- besarnya kepada:

1. Bapak Dr. H. Abd. Rahman Rahim, SE., MM selaku Rektor Universitas Muhammadiyah Makassar,

2. Bapak Dr. H. Mahmud Nuhung, MA selaku Dekan Fakultas Ekonomi dan Bisnis, di Universitas Muhammadiyah Makassar,

3. Bapak Ismail Badollahi SE., M.Si. Ak,. AC selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar, dan

viii

4. Bapak Drs. H. Sanusi A.M, SE., M.Si selaku pembimbing 1 (satu), terimakasih atas waktu dan bimbingannya dalam menyelesaikan skripsi ini, 5. Bapak Wakil Dekan Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Makassar,

6. Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis yang dengan ikhlas memberikan ilmunya, semoga jasanya medapatkan balasan dari Allah SWT, 7. Seluruh staf dan karyawan Fakultas Ekonomi Dan Bisnis atas didikan dan

bimbingannya,

8. Bapak Suparman, S.Kom selaku ketua HRD PT. Bumi Menara Internusa Makassar yang telah memberikan izin dan data yang dibutuhkan dalam penyusunan skripsi ini,

9. Teman-teman seperjuangan angkatan 2012 khusunya kelas AK 6-12, yang telah memberikan pengalaman berharga selama menempuh pendidikan di Universitas Muhammadiyah Makassar, dan suatu kebahagiaan bisa mengenal kalian,

10. Kedua orang tua tercinta, Ayahanda dan Ibunda dan seluruh Saudara- Saudaraku tersayang yang telah banyak berkorban untuk keberhasilan pendidikan penulis.

Untuk semuanya terimakasi telah menemani, memberikan spirit dan menorehkan sejuta warna dan cerita indah di dalam hidupku. Penulis menyadari bahwa karya ilmiah ini jauh dari kata sempurna, untuk itu kritik

ix

Akhirul kalam, wassalamu alaikum Warahmatullahi Wabarakatu

Makassar, November 2016

Penulis

iv

x

HALAMAN JUDUL ...i

HALAMAN PERSETUJUAN ...ii

HALAMAN PENGESAHAN...iii

SURAT PERNYATAAN ...iv

MOTTO DAN PERSEMBAHAN...v

ABSTRAK ...vi

KATA PENGANTAR ...vii

DAFTAR ISI...x

DAFTAR TABEL ...xiii

BAB I PENDAHULUAN A. Latar Belakang ...1

B. Rumusan Masalah ...5

C. Tujuan Penelitian ...5

D. Manfaat Penelitian ...5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teori Dan Konsep...7

1. Pengertian Biaya ...7

2. Penggolongan Biaya...10

3. Pengertian Biaya Relevan ...15

4. Manfaat Penggunaan Biaya Relevan...20

5. Pengertian Biaya Khusus ...26

xi

B. Tinjauan Empirik ...30

C. Kerangka Pikir ...31

D. Hipotesis ...33

BAB III METODE PENELITIAN A. Lokasi Dan Waktu Penelitian ...34

B. Metode Pengumulan Data...34

C. Jenis Dan Sumber Data ...35

D. Metode Analisis ...36

BAB IV GAMBARAN UMUM PERUSAHAAN A. Sejarah Singkat Perusahaan ...38

B. Visi dan Misi PT. Bumi Menara Internusa ...39

C. Sruktur Organisasi Perusahaan ...41

D. Pembagian Tugas Dan Fungsi Dari Masing-Masing Bagian...42

BAB V HASIL PENELITIAN DAN PEMBAHASAN A. Kebijakan Akuntansi Manajemen Pada Pt. Bumi Menara Internusa....45

B. Pembahasan...46

C. Anailisis Biaya Produksi...50

D. Analisis Biaya Relevan Menerima Atau Menolak Pesanan Khusus...63

E. Keputusan Manajemen Dalam Menerima atau Menolak Pesanan Khusus...70

xii

B. Saran ...72 C. Keterbatasan Penelitian...72 DAFTAR PUSTAKA ...73

xiii

TABEL 1 ...47

TABEL 2 ...48

TABEL 3 ...49

TABEL 4 ...52

TABEL 5 ...53

TABEL 6 ...54

TABEL 7 ...57

TABEL 8 ...58

TABEL 9 ...61

TABEL 10 ...63

TABEL 11 ...65

TABEL 12 ...67

TABEL 13 ...68

TABEL 14 ...69

1 A. Latar Belakang

Tugas manajemen adalah untuk merencanakan masa depan perusahaannya, agar sedapat mungkin semua kemungkinan dan kesempatan di masa yang akan datang telah disadari dan telah direncanakan cara menghadapinya sejak sekarang. Berhasil atau tidaknya suatu perusahaan pada umumnya ditandai dengan kemampuan manajemen dalam melihat suatu kemungkinan dan kesempatan di masa yang akan datang, baik jangka pendek maupun jangka panjang.

Seringkali manajemen dihadapkan pada berbagai masalah dalam menjalankan suatu perusahaan. Salah satu masalah yang dihadapi adalah mengenai masalah pengambilan keputusan. Keputusan yang diambil akan berhubungan dengan berbagai alternatif yang akan dilaksanakan untuk waktu yang akan datang, baik sebelum maupun sesudah terjadi. Keputusan yang diambil dapat berhubungan dengan 2 (dua) macam alternatif atau lebih.

Pembuat keputusan memerlukan berbagai macam informasi yang dapat membantunya untuk membuat keputusan. Informasi tersebut dapat berasal dari dalam organisasi atau dari luar organisasi. Hanya informasi differensial yang harus dikumpulkan dalam rangka pemilihan alternatif yang ada. Informasi tersebut dapat meningkatkan pemahaman atau menurunkan resiko ketidakpastian atas alternatif yang mungkin dipilih.

Informasi akuntansi bukan satu-satunya jenis informasi biaya relevan yang digunakan dalam pembuatan keputusan. Dengan kata lain, informasi akuntansi hanya merupakan salah satu informasi biaya relevan yang harus dipertimbangkan.

Jika manajer memilih salah satu alternatif di antara berbagai alternatif yang ada maka sebenarnya menghadapi resiko, oleh karena alternatif yang dipilih tersebut mungkin bukan alternatif terbaik atau bahkan alternatif tersebut tidak dapat memecahkan masalah yang ada.

Untuk mempermudah dan menunjang kelancaran dalam melaksanakan tugas sebagai manajer atau pimpinan perusahaan maka manajer memerlukan informasi biaya yang akan disajikan sebagai dasar dan alat dalam mengevaluasi suatu keputusan, sebagai manajer harus bisa memisahkan dan membedakan mana biaya yang lebih berguna yang harus dipakai. Dengan demikian informasi akuntansi harus mampu menyediakan data yang bisa membantu manajemen dalam membedakan antara biaya yang relevan dan biaya yang tidak relevan.

Menurut Sugiri (2001), biaya relevan adalah biaya masa yang akan datang (future costs) yang berbeda besarnya pada berbagai alternatif. Seluruh keputusan

berhubungan dengan masa yang akan datang, oleh karena itu hanya biaya masa mendatang saja yang relevan bagi sebuah keputusan menerima atau menolak pesanan khusus. Biaya relevan dapat meliputi : biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. Biaya relevan memiliki dua karakteristik dasar yaitu:

a. Merupakan biaya yang akan datang yang diharapkan.

b. Merupakan biaya yang berbeda di antara alternatif yang dipertimbangkan.

Konsep biaya relevan dapat digunakan dalam berbagai analisis dalam pengambilan keputusan, antara lain:

a. Menerima atau menolak pesanan khusus b. Menjual atau memproses lanjut suatu produk c. Membeli atau membuat sendiri

d. Menghentikan atau melanjutkan produksi pada produk tertentu.

Dalam kegiatan proses produksi seringkali perusahaan mendaptkan kapasitas produk yang menganggur (idle capacity). Hal ini disebabkan karena permintaan tidak cukup tinggi untuk diantisipasi oleh perusahaan dengan memproduksi lebih besar, terkadang kapasitas yang tidak terpakai digunakan oleh manajemen untuk memenuhi order khusus (special order) dengan harga yang Iebih rendah dibandingkan dengan harga pasar yang reguler. Dalam perhitungan menerima atau menolak pesanan khusus, diasumsikan bahwa harga serta jumlah penjualan normal tidak terpengaruh oleh pesanan tersebut.

Berkaitan dengan uraian tersebut di atas, maka penulis menentukan obyek penelitian pada PT. Bumi Menara Internusa, yakni suatu perusahaan yang bergerak di bidang penyediaan dan pembekuan ikan. Untuk memaksimalkan laba, upaya yang dapat dilakukan oleh perusahaan adalah mengambil keputusan untuk menerima pesanan khusus. Pesanan khusus yang ditawarkan biasanya dengan harga jual yang lebih rendah dan pada harga jual normal. Pesanan khusus dapat dilakukan apabila masih terdapat kapasitas produksi yang masih menganggur dan jika pesanan tersebut dapat menutupi biaya variabel yang ada. Selain itu manajemen juga harus mempertimbangkan dan besarnya laba kontribusi yang

akan diberikan kepada masing-masing alternatif sehingga akan diperoleh perhitungan yang teliti.

Dari uraian di atas, maka peneliti mengambil penelitian yang pernah dilakukan oleh Irma Savitri (2010), dengan judul: Analisis perhitungan biaya diferensial dalam hubungannya dengan pengambilan keputusan menerima atau menolak pesanan khusus pada PT. Malino Mutiara Cemerlang di Makassar, hasil kalkulasi biaya diferensial, menunjukkan bahwa PT Malino Mutiara Cemerlang belum melakukan analisis biaya diferensial secara tepat. Hal ini disebabkan oleh karena perusahaan belum dapat mengambil keputusan atas menerima atau menolak pesanan khusus yang disebabkan karena banyaknya kapasitas persediaan yang dimillki oleh perusahaan, sehingga mengakibatkan terjadinya kapasitas yang menganggur. Selanjutnya penelitian terdahulu dikemukakan oleh Andry (2011), dengan judul penelitian : “Analisis Penerapan Biaya Relevan Dalam Menerima Atau Menolak Pesanan Khusus Pada PT. Adinata di Makassar” dari hasil anailsis mengenai biaya relevan, khususnya pengambilan keputusan menerima atau menolak pesanan khusus menunjukkan bahwa alternatif yang diajukan mampu memberikan keuntungan bagi perusahaan.

OIeh karena itu pentingnya informasi akuntansi biaya relevan dalam membantu proses pengambilan keputusan oleh manajemen, maka penulis memilih judul: “Pemilihan Alternatif Antara Menerima Atau Menolak Pesanan Khusus Berdasarkan Analisis Biaya Relevan Pada PT. Bumi Menara Internusa di Makassar.

B. Rumusan Masalah

Berdasarkan uraian latar belakang masalah di atas, maka rumusan masalah yang dikemukakan adalah : “Apakah pemilihan alternatif antara menerima atau menolak pesanan khusus berdasarkan analisis biaya relevan pada PT. Bumi Menara Internusa di Makassar, dapat dijadikan sebagai alat pengambilan keputusan ? “.

C. Tujuan Penelitian

Tujuan penulis dalam penelitian yang dilaksanakan pada PT. Bumi Menara Internusa di Makassar adalah untuk mengetahui perhitungan biaya relevan yang dilakukan oleh perusahaan dalam menerima atau menolak pesanan khusus dan untuk menganalisis biaya relevan dalam kaitannya dengan pengambilan keputusan atas menerima atau menolak pesanan khusus.

D. Manfaat Penelitian

Data serta informasi yang diperoleh dan hasil penelitian serta hasil literatur yang berhubungan dengan masalah tersebut, diharapkan dapat bermanfaat bagi semua pihak. Adapun manfaat dalam penelitian ini adalah:

1. Manfaat Praktis

Untuk menambah wawasan penulis terutama dalam menerapkan pengetahuan teoritis mengenai analisis biaya relevan pada kondisi yang ada di perusahaan.

2. Manfaat Teoritis

Memberikan informasi kepada pihak manajemen perusahaan untuk dijadikan sebagai bahan pertimbangan dalam menganalisis biaya relevan untuk

pemilihan alternatif menerima atau menolak suatu pesanan khusus yang dilakukan oleh perusahaan.

7 A. Tinjauan Teori Dan Konsep

1. Pengertian Biaya

Biaya dan beban memiliki pengertian yang berbeda. Kadang-kadang dalam praktek sering digunakan secara bersama. Biaya merupakan pengorbanan untuk memperoleh harta, sedangkan beban merupakan pengorbanan untuk memperoleh pendapatan. Keduanya merupakan pengorbanan, namun tujuannya berbeda.

Dalam dunia bisnis, semua aktivitas dapat diukur dengan satuan uang yang lazim disebut biaya. Aktivitas itu merupakan pengorbanan waktu, tenaga, pikiran dan material untuk mencapai suatu tujuan. Tujuan bisnis adalah laba. Oleh sebab itu setiap aktivitas harus diperhitungkan secara benefit cost ratio (perhitungan keuntungan dan pengorbanan).

Biaya merupakan kas atau nilai setara dengan kas yang dikorbankan untuk barang dan jasa yang diharapkan dapat memberikan manfaat pada saat ini atau masa mendatang bagi organisasi. Disebut setara dengan kas karena sumber daya non kas dapat ditukarkan dengan barang atau jasa yang dikehendaki. Biaya berkaitan dengan segala jenis organisasi bisnis, non bisnis, jasa, eceran dan pabrikasi. Biaya sering diukur dengan satuan-satuan moneter (rupiah atau dollar) yang mesti dibayar untuk barang dan jasa. Biaya dikeluarkan untuk menghasilkan manfaat-manfaat di masa depan, manfaat-manfaat di masa depan biasanya berarti

pendapatan. Pada umumnya, jenis-jenis biaya yang dikeluarkan dan cara biaya tersebut diklasifikasikan tergantung pada jenis organisasinya.

Biaya adalah sebagai suatu nilai tukar yang dikeluarkan atau suatu pengorbanan sumber daya yang dilakukan untuk mendapatkan manfaat di masa datang. Pengorbanan tersebut yang dikemukakan di atas dapat berupa uang atau materi Iainnya yang setara nilainya kalau diukur dengan uang. Dalam pengertian yang Iebih jauh lagi, biaya (cost) dapat dipisahkan menjadi aktiva atau assets (unexpired cost) dan biaya atau expenses (expired cost). Biaya dianggap sebagai

“assets” apabila biaya tersebut belum digunakan untuk menghasilkan produk atau

jasa atau belum habis digunakan. Sedangkan biaya dianggap sebagai “expenses”

jika biaya tersebut habis digunakan untuk memproduksi suatu produk atau jasa yang menghasilkan pendapatan di masa datang. Biaya sebagai assets dicantumkan dalam neraca, sedangkan biaya sebagai expenses dicantumkan dalam laporan laba rugi.

lstilah biaya dalam akuntansi, didefinisikan sebagai pengorbanan yang dilakukan untuk mendapatkan barang atau jasa, pengorbanan mungkin diukur dalam kas, aktiva yang ditransfer, jasa yang diberikan dan lain-lain. Hal ini diperkuat oleh pendapat Witjaksono (2006 : 6) mengemukakan bahwa : “Biaya adalah suatu pengorbanan sumber daya untuk mencapai suatu tujuan tertentu”.

Gilbert (2009:4) mendefinisikan biaya adalah pengukuran pengorbanan ekonomis yang dilakukan untuk mencapai tujuan organisasi. Untuk suatu produk, biaya menunjukkan ukuran moneter sumber biaya yang digunakan seperti bahan, tenaga kerja, dan overhead. Untuk suatu jasa, biaya merupakan pengorbanan

moneter yang dilakukan untuk menyediakan jasa. Horngren,et al. (2008:31) menyatakan biaya merupakan sumber daya yang dikorbankan (socrificed) atau dilepaskan (forgone) untuk mencapai tujuan tertentu.

Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk barang atau jasa yang diharapkan membawa keuntungan masa ini dan masa datang untuk organisasi (Hansen dan Mowen, 2000:38). Biaya merupakan pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu (Mulyadi, 2011:8).

Bustami dan Nurlela (2010 : 7) mengemukakan bahwa biaya adalah pengorbanan sumber ekonomis yang diukur dalam satuan uang yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tertentu. Biaya ini belum habis masa pemakaiannya, digolongkan sebagai aktiva yang dimasukkan dalam neraca.

Widilestariningtyas (2012 : 2) mendefinisikan bahwa biaya sebagai tukar, pengeluaran, pengorbanan untuk memperoleh manfaat. Beban dapat didefinisikan sebagai aliran keluar terukur dan barang atau jasa, yang kemudian dibandingkan dengan pendapatan untuk menentukan laba.

Kemudian Mursyidi (2008 : 14) menyatakan bahwa: “Biaya diartikan sebagai suatu pengorbanan yang dapat mengurangi kas atau harta lainnya untuk mencapai tujuan, baik yang dapat dibebankan pada saat ini maupun pada saat yang akan datang.”

Berdasarkan definisi yang dikemukakan di atas, terdapat 4 (empat) unsur pokok, yaitu:

1. Biaya merupakan pengorbanan sumber ekonomi, 2. Diukur dalam satuan uang,

3. Yang telah terjadi atau secara potensial akan terjadi, dan 4. Pengorbanan tersebut untuk tujuan tertentu.

Selanjutnya pengertian biaya dikemukakan oleh Prawironegoro dan Purwanti (2009: 19) bahwa : “Biaya merupakan pengorbanan untuk memperoleh harta, sedangkan beban merupakan pengorbanan untuk memperoleh pendapatan.

Keduanya merupakan pengorbanan, namun tujuannya berbeda”.

Dalam dunia bisnis, semua aktivitas dapat diukur dengan satuan uang yang lazim disebut biaya. Aktivitas itu merupakan pengorbanan waktu, tenaga dan pikiran, material untuk mencapai suatu tujuan tertentu. Tujuan bisnis adalah laba.

Oleh sebab itu setiap aktivitas harus diperhitungkan secara benefit cost ratio (perhitungan keuntungan dan pengorbanan).

2. Penggolongan Biaya

Informasi biaya yang lengkap diperlukan oleh manajemen untuk tujuan- tujuan tertentu antara lain: perencanaan, pengukuran, pengawasan, dan penilaian terhadap operasi perusahaan, oleh karena itu biaya yang banyak ragamnya perlu diadakan penggolongan sesuai dengan kebutuhan manajemen.

Ada beberapa cara penggolongan biaya di mana masing-masing cara penggolongan dimaksudkan untuk memenuhi berbagai kebutuhan yang berbeda.

Pembagian biaya dapat dihubungkan dengan suatu proses produksi dalam perusahaan industri baik yang mempunyal hubungan langsung maupun tidak langsung, menurut Mursyidi (2008: 15) yaitu berhubungan dengan:

a. Produk

b. Volume produksi c. Departemen manufaktur d. Periode akuntansi

e. Obyek yang dibiayai, dan f. Aktivitas.

Selanjutnya akan diuraikan satu persatu, sebagai berikut:

a. Biaya dalam hubungannya dengan produk

Dalam perusahaan manufaktur, biaya dapat diklasifikasikan menjadi biaya yang sifatnya berhubungan langsung (direct cost) dengan suatu produk yang dihasilkan, dan biaya yang mempunyai hubungan tidak langsung (indirect cost) dengan suatu produk.

Biaya yang mempunyai hubungan Iangsung dengan suatu produk dikenal dengan nama biaya produksi (production cost/manufacturing cost/factory cost). Sedangkan biaya yang mempunyai hubungan tidak langsung dengan

suatu produk dikenal dengan nama beban komersial (commercial expenses).

Biaya produksi pada dasarnya dibagi menjadi tiga jenis yaitu biaya bahan baku langsung (direct materials), biaya tenaga kerja langsung (direct labor), dan biaya overhead pabrik (factory overhead cost). Gabungan biaya bahan baku langsung dan biaya tenaga kerja langsung disebut biaya utama (prime cost), yaitu biaya yang langsung membentuk produk jadi; tanpa ada salah satu biaya tersebut tidak akan ada produk yang dihasilkan, sedangkan gabungan antara biaya tenaga kerja langsung dan biaya overhead pabrik disebut biaya

konversi (conversion cost), yaitu biaya yang merubah bahan baku menjadi produk jadi (finished goods).

b. Biaya dalam hubungannya dengan volume produksi

Biaya dapat diklasifikasikan atas dasar perubahan yang terjadi pada volume produksi atau produk yang dihasilkan atau produk yang terjual, yaitu dibagi menjadi biaya variabel (variable cost) dan biaya tetap (fixed cost).

Biaya variabel mempunyai karakteristik antara lain:

1) Secara total biaya variabel berubah sesuai dengan perubahan volume produksi.

2) Biaya per unit (satuan) relatif tetap.

3) Dapat ditelusuri ke setiap produk yang dihasilkan.

4) Dapat dikendalikan oleh tingkat manajemen yang paling bawah, bahkan oleh tingkat operasional.

Biaya tetap mempunyai karakteristik antara lain:

1) Secara total biaya ini tetap pada tingkatan volume produksi (range) tertentu.

2) Biaya per unit (satuan) selalu berubah sesuai dengan perubahan volume produksi atau jumlah produk yang dihasilkan.

3) Pengakuan biaya didasarkan pada kebijaksanaan manajemen atau metode alokasi biaya.

4) Tanggungjawab pengendalian terletak pada tingkat manajemen tertentu.

c. Biaya dalam hubungannya dengan departemen pabrik

Bagian pabrik dapat dibagi menjadi dua bagian besar, yaitu departemen produksi (producing departement) dan departemen jasa/pelayanan/ pembantu (seivice departement). Departemen produksi merupakan suatu bagian dalam

pabrik yang mempunyai hubungan langsung dengan proses pembentukan produk. Biaya yang terjadi dalam departemen ini dapat Iangsung dibebankan pada harga pokok produk yang dihasilkan dalam departemen tersebut.

Sedangkan departemen jasa adalah bagian pabrik yang bersifat memberikan pelayanan atas kelancaran proses produksi yang berlangsung dalam departemen produksi; bahkan departemen ini dapat pula memberikan jasa pada bagian selain departemen produksi, misalnya departemen umum, departemen penjualan, dan lain sebagainya. Biaya yang terjadi dalam departemen jasa dialokasikan ke departemen-departemen lain yang menikmatinya.

Biaya dalam hubungannya dengan departemen pabrik diklasifikasikan menjadi biaya langsung departemen (direct departmental charges), dan biaya departemen adalah biaya yang terjadi dan Iangsung dibebankan pada departemen yang bersangkutan di mana biaya tersebut terjadi, sedangkan biaya tidak langsung departemen adalah biaya yang terjadi dan tidak dapat Iangsung dibebankan suatu departemen, namun dibebankan ke departemen yang menikmatinya melalui alokasi dan distribusi biaya, misalnya biaya penyusutan gedung, pajak bumi dan bangunan, biaya asuransi kebakaran, biaya keamanan merupakan biaya tidak Iangsung departemen.

d. Biaya dalam hubungannya dengan periode akuntansi

Biaya yang terjadi ada yang dibebankan pada periode terjadinya, dan ada pula yang dialokasikan ke beberapa periode berikut. Dalam hubungannya dengan periode pembebanan ini (periode akuntansi), biaya dapat diklasifikasikan menjadi pengeluaran modal (capital expenditure), dan pengeluaran pendapatan (revenue expenditure). Pengeluaran modal adalah pengeluaran yang dikapitalisir, artinya pengeluaran yang ditangguhkan pembebanannya.

Pengeluaran ini adalah apa yang disebut dengan harga pokok yang membentuk atau dianggap sebagai aktiva. Pengeluaran modal akan dibebankan terhadap penghasilan pada beberapa periode akuntansi melalui alokasi; sedangkan pengeluaran pendapatan adalah pengeluaran yang langsung dianggap sebagai beban dan mengurangi pendapatan pada periode akuntansi di mana pengeluaran tersebut terjadi.

e. Biaya dalam hubungannya dengan obyek yang dibiayai

Kiasifikasi biaya ini tak terbatas jumlahnya karena jenis biaya disesuaikan dengan obyek (tempat, kegiatan, benda, atau sifat) yang dibayar.

f. Biaya dalam hubungannya dengan aktivitas

Klasifikasi biaya ini dihubungkan dengan jenis kegiatan yang menimbulkan biaya. Hal ini sangat diperlukan dalam rangka perhitungan biaya berdasarkan aktivitas (activity base costing). Dalam satu jalur produksi terdapat beberapa aktivitas, misalnya; persiapan produksi, pemotongan, peleburan, pencetakan, perakitan, penyelesaian, pengepakan, dan pengapalan; maka jenis-jenis biaya akan diklasifikasikan berdasarkan aktivitas tersebut.

3. Pengertian Biaya Relevan

Salah satu faktor yang mempengaruhi pengambilan keputusan adalah biaya relevan. Biaya relevan meliputi semua biaya yang akan dikeluarkan akan terpengaruh oleh pengambilan keputusan. Oleh karena itu, biaya relevan harus dipertimbangkan dalam pengambilan keputusan. Pendapatan yang masih akan terjadi, sehingga biaya dan pendapatan pada masa mendatang akan memberikan hasil berbeda, tetapi relevan dalam pengambilan keputusan. Untuk mengidentifikasi biaya relevan dan berbagai alternatif bisa dilakukan dengan mengumpulkan seluruh biaya yang berkaitan dengan masing-masing alternatif, menghapuskan/meniadakan biaya terbenam, mengacuhkan biaya yang sama antara alternatif- alternatif, dan menetapkan keputusan pada data yang telah diperoleh.

Karena hanya biaya dan kegiatan yang dijalankan manajemen seringkali dihadapkan pada beberapa pilihan (alternatif) aktivitas, di mana dan berbagai alternatif tersebut, manajemen harus memilih satu alternatif yang paling menguntungkan bagi perusahaan. Manajemen dalam melaksanakan fungsi perencanaan, koordinasi dan pengendalian akan selalu dihadapkan pada masalah pemilihan alternatif tindakan, rangkaian alternatif tindakan yang ada, manajemen harus mengambil keputusan alternatif tindakan yang mana akan dipilih. Ketepatan pilihan yang dilakukan manajemen besar pengaruhnya dalam pencapaian tujuan perusahaan secara berhasil guna dan berdaya guna. Pengambilan keputusan untuk memilih alternatif tindakan berkaitan dengan masa yang akan datang, oleh karena

itu informasi yang diperlukan (salah satunya adalah informasi biaya) untuk pengambilan keputusan manajemen merupakan informasi akan datang.

Informasi biaya masa yang akan datang bukan seluruhnya merupakan biaya yang relevan untuk pengambilan keputusan, hanya biaya masa yang akan datang yang berbeda di antara alternatif tindakan saja, yang merupakan biaya relevan untuk pengambilan keputusan. Biaya relevan seringkali dikenal dengan biaya marginal atau biaya tambahan (incremental), istilah biaya marginal digunakan secara luas oleh ahli-ahli ekonomi, sedangkan para insinyur pada umumnya berbicara mengenai biaya incremental untuk tambahan biaya yang dikeluarkan apabila suatu proyek atau suatu pelaksanaan pekerjaan diperluas di luar tujuan yang ditetapkan semula.

Biaya relevan adalah biaya yang berbeda dalam suatu kondisi, dibandingkan dengan kondisi-kondisi yang lain, dinamakan pula dengan biaya relevan (relevant cost). Dalam pembahasan digunakan istilah biaya diferensial dan biaya relevan silih berganti dengan pengertian yang sama. Penggunaan biaya relevan, sebagaimana telah dikemukakan, untuk pemilihan alternatif.

Menurut Abbas (2000: 225) bahwa “Biaya relevan merupakan biaya yang harus dipertimbangkan bila kita harus mengambil keputusan untuk menaikkan atau menurunkan produksi. Biaya ini merupakan faktor penting yang harus dipertimbangkan bila kita dihadapkan beberapa alternatif pilihan dalam pengambilan keputusan”.

Pemilihan alternatif mana paling menguntungkan dan berbagai kemungkinan seperti apakah sebaiknya peralatan produksi yang ada diganti

dengan yang baru atau apakah perlu meningkatkan, membatasi atau menghentikan produk tertentu karena tidak menguntungkan atau mengadakan penilaian dan alternatif membeli atau membuat seridiri.

Selanjutnya menurut Hansen dan Mowen (2009 : 70), mendefinisikan biaya relevan adalah biaya masa depan yang berbeda pada setiap alternatif. Semua keputusan berhubungan dengan masa depan sehingga hanya biaya masa depan yang dapat menjadi relevan dengan keputusan.

Pengertian biaya relevan menurut Sunarto (2004 : 7) bahwa : Biaya relevan adalah biaya yang patut dipertimbangkan untuk suatu pengambilan keputusan. Biaya relevan adalah biaya yang jumlahnya berbeda pada dua atau lebih pilihan”.

Menurut Sugiri (2009: 127), mengatakan bahwa : “ Biaya relevan adalah kos yang akan terjadi di masa yang akan datang dan berbeda di antara berbagai alternatif yang sedang dipertimbangkan di dalam suatu keputusan”.

Menurut Krismiaji dan Y Anni Aryani (2011: 206), mengemukakan bahwa: “Biaya relevan adalah biaya masa yang akan datang (future cost) yang berbeda besarnya pada berbagai alternatif. Seluruh keputusan berhubungan dengan masa yang akan datang, oleh karena itu hanya biaya masa mendatang saja yang relevan bagi sebuah keputusan”.

Untuk itu disebut relevan, apabila sebuah biaya tidak hanya berhubungan dengan masa yang akan datang, namun juga biaya tersebut harus berbeda dan satu alternatif ke alternatif lain. Jika biaya masa mendatang jumlahnya sama besar pada berbagai alternatif, maka biaya tersebut tidak memiliki akibat pada

keputusan. Biaya jenis ini dikenal dengan istilah biaya tidak relevan (irrelevant cost). Kemampuan untuk mengidentifikasi biaya relevan dan biaya tidak relevan

adalah sebuah keterampilan pembuatan keputusan yang penting.

Ahmad (2007:119) mengemukakan bahwa biaya relevan adalah semua biaya yang akan terjadi di masa datang. Kecuali Unavoidable Cost, yaitu meliputi:

sunk cost dan biaya yang tidak berbeda.

Berdasarkan definisi di atas, maka dengan demikian biaya relevan mempunyai dua ciri atau karakteristik yaitu:

a. Biaya tersebut akan terjadi dengan diambilnya suatu alternatif sehingga merupakan biaya masa yang akan datang (future cost).

b. Biaya tersebut harus berbeda di antara berbagai alternatif yang ada.

Biaya apa yang relevan dalam pengambilan keputusan? Jawabannya adalah semua biaya yang dapat dihindarkan (avoidable cost) dalam pengambilan keputusan. Pada prinsipnya semua biaya dapat dihindarkan, kecuali biaya tenggelam (sunk cost) atau biaya masa lalu, dan biaya yang akan datang yang tidak berbeda dalam beberapa alternatif. Yang dimaksud dengan biaya tenggelam adalah biaya yang telah terjadi pada masa lalu (historical cost) yang tidak dapat dihindarkan oleh manajer dengan tindakan apapun, oleh karena itu biaya tenggelam atau biaya masa lalu tidak relevan untuk masa yang akan datang dan tak perlu dipertimbangkan dalam pengambilan keputusan. Biaya masa lalu hanya berguna sebagai dasar untuk menaksir biaya masa yang akan datang, suatu contoh yang menunjukkan bahwa sunk cost tidak relevan atau biaya yang tidak dapat dihindarkan sehingga harus dipisahkan atau diabaikan dalam pengambilan

keputusan adalah keputusan mengganti atau tidak mesin lama dengan mesin baru.

Dalam hal tersebut nilai buku mesin lama merupakan sunk cost dan tidak relevan dalam pengambilan keputusan tersebut (kecuali mesin lama tersebut dapat dijual maka harga jual mesin lama relevan dalam pengambilan keputusan tersebut).

Biaya masa yang akan datang tidak akan relevan dalam suatu keputusan apabila biaya tersebut jumlahnya sama untuk semua alternatif.

Penggunaan data masa lalu hanya sebagai dasar untuk memprediksi biaya masa yang akan datang, biaya relevan bukan hanya apa yang sudah dibayarkan untuk membeli barang di masa yang akan datang. Hubungan data masa lalu atau data historis hanya digunakan untuk pedoman dalam proses peramalan, namun data historis itu sendiri tidak relevan dalam pengambilan keputusan, maka pendekatan manajer dalam menganalisis biaya perlu melakukan Iangkah-Iangkah sebagai berikut:

a. Kumpulkan semua biaya yang akan terjadi yang berkaitan dengan setiap alternatif yang akan dipertimbangkan.

b. Pisahkan biaya masa lalu atau yang merupakan sunk cost.

c. Pisahkan biaya masa yang akan datang yang tidak berbeda dalam setiap alternatif keputusan.

d. Buat keputusan berdasarkan biaya yang masih tersisa, karena biaya tersebut pasti biaya deferensial atau biaya terhindarkan dan biaya tersebut relevan dalam suatu keputusan.

4. Manfaat Penggunaan Biaya Relevan

Berdasarkan uraian di atas, berikut ini akan disajikan beberapa manfaat yang diperoleh dan biaya relevan terutama dalam pengambilan keputusan jangka pendek sebagaimana yang dikemukakan oleh Mulyadi (2011 : 126), yaitu sebagai berikut:

a. Membeli atau membuat sendiri,

b. Menjual atau memproses Iebih lanjut suatu produk,

c. Menghentikan atau melanjutkan produksi produk tertentu atau kegiatan usaha suatu bagian perusahaan, dan

d. Menerima atau menolak pesanan khusus.

Penjelasan dari definisi tersebut di atas, akan diuraikan satu persatu berikut ini:

a. Membeli atau membuat sendiri

Keputusan membeli atau membuat sendiri dihadapi oleh manajemen terutama dalam perusahaan yang produknya terdiri dan berbagai komponen dan yang memproduksi berbagai jenis produk. Berbagai alternatif yang kemungkinan dihadapi oleh manajemen dalam pengambilan keputusan membeli atau membuat sendiri yaitu:

1) Keputusan membeli atau membuat sendiri yang dihadapi oleh perusahaan yang sebelumnya memproduksi sendiri produk, kemudian mempertimbangkan akan membeli produk tersebut dan pemasok luar.

2) Keputusan membeli atau membuat sendiri yang dihadapi oleh perusahaan yang sebelumnya membeli produk-produk tertentu dan pemasok luar, kemudian mempertimbangkan akan memproduksi sendiri produk tersebut.

Keputusan membeli atau membuat sendiri tipe pertama umumnya merupakan keputusan manajemen jangka pendek, yang menyangkut investasi jangka panjang. Ada dua kemungkinan yang dihadapi oleh manajemen dalam pengambilan keputusan ini:

a) Faslitas yang digunakan untuk memproduksi tidak dapat dimanfaatkan jika produk dihentikan produksinya karena manajemen memilih alternatif membeli dan luar. Untuk pengambilan keputusan, manajemen perlu memperhitungkan pengorbanan dan manfaat dan pemilihan alteratif membeli atau membuat sendiri, jika perusahaan sebelumnya membuat sendiri kemudian mempertimbangkan akan membeli dan luar, manfaat dan pemilihan alternatif membeli dari luar adalah besarnya biaya diferensial yang berupa biaya yang terhindarkan (avoidable cost) jika kegiatan membuat sendiri dihentikan. Pengorbanan dan pemilihan alternatif membeli dari luar adalah sebesar biaya relevan yang berupa biaya yang dikeluarkan untuk membeli produk dan pemasok luar. Jika manfaat lebih besar dari pengorbanan, alternatif membeli dari luar lebih menguntungkan jika dipilih, sebaliknya jika manfaat Iebih kecil dari pengorbanan, alternatif membeli dari luar sebaiknya tidak dipilih.

b) Fasilitas yang digunakan untuk memproduksi dapat dimanfaatkan untuk usaha lain yang mendatangkan laba, jika produk dihentikan produksinya karena manajemen memilih alternatif membeli dari luar. Pengambilan keputusan ini di samping manajemen mempertimbangkan biaya relevan, perlu pula mempertimbangkan pendapatan relevan sebagai hasil

pemanfaatan fasilitas yang dihentikan pemakaiannya dalam bisnis lain.

Jika perusahaan sebelumnya membuat sendiri kemudian mempertimbangkan akan membeli dari luar, manfaat dari pemilihan alternatif membeli dari luar adalah besarnya biaya relevan yang berupa biaya yang terhindarkan (avoidable cost) jika kegiatan membuat sendiri dihentikan dan pendapatan relevan dan pemanfaatan fasilitas dalam usaha bisnis lain. Pengorbanan dan pemilihan alternatif membeli dari luar adalah sebesar biaya relevan yang berupa biaya yang dikeluarkan untuk membeli produk dan pemasok luar. Jika manfaat lebih besar dari pengorbanan, alternatif membeli dari luar lebih menguntungkan jika dipilih, sebaliknya jika manfaat lebih kecil dari pengorbanan, alternatif membeli dari luar sebaiknya tidak dipilih.

Sedangkan keputusan membeli atau membuat sendiri tipe kedua merupakan keputusan manajemen jangka panjang karena kemungkinan menyangkut investasi dana dalam jumlah yang besar untuk pengadaan mesin dan perlengkapan produksi. Ada dua kemungkinan yang dihadapi oleh manajemen dalam pengambilan keputusan ini:

a) Keputusan membuat sendiri tidak akan memerlukan tambahan fasilitas produksi, karena manajemen dalam memanfaatkan kapasitas yang masih menganggur dan mesin dan peralatan yang telah dimillki sebelumnya, jika perusahaan sebelumnya membeli dari luar dan kemudian mempertimbangkan akan membuat sendiri. Manfaat dan pemilihan

alternatif membuat sendiri adalah besarnya biaya relevan yang berupa biaya terhindarkan sebagai akibat membeli produk dan pemasok luar.

b) Keputusan membuat sendiri akan mengakibatkan manajemen memerlukan tambahan investasi dalam mesin dan peralatan, Jika perusahaan sebelumnya membeli dari luar dan kemudian mempertimbangkan akan membuat sendiri. Manfaat dari pemilihan alternatif membuat sendiri adalah besarnya biaya relevan yang berupa biaya terhindarkan sebagai akibat membeli produk dan pemasok luar.

b. Menjual atau memproses Iebih lanjut suatu produk

Adakalanya manajemen puncak dihadapkan pada pilihan menjual produk tertentu pada kondisinya sekarang atau memprosesnya lebih lanjut menjadi produk lain yang lebih tinggi harga jualnya. Informasi akuntansi relevan yang diperlukan oleh manajemen dalam pengambilan keputusan macam ini adalah pendapatan relevan dengan biaya relevan jika alternatif memproses lebih lanjut dipilih. Berbagai alternatif yang mungkin dihadapi oleh manajemen dalam pengambilan keputusan menjual atau memproses lebih lanjut suatu produk adalah sebagai berikut:

1) Tidak diperlukan tambahan fasilitas produksi, dan 2) Diperlukan tambahan fasilitas produksi.

c. Menghentikan atau melanjutkan produksi produk tertentu atau kegiatan usaha suatu bagian perusahaan.

Perusahaan yang menghasilkan lebih dan satu macam produk (produk line) atau yang memiliki beberapa departemen penghasil laba, adakalanya

manajemen puncak menghadapi salah satu produknya atau salah satu departemennya mengalami kerugian usaha yang diperkirakan akan berlangsung terus.

Menghadapi kondisi ini, manajemen perlu mempertimbangian keputusan menghentikan atau tetap melanjutkan produksi atau kegiatan usaha departemen yang mengalami kerugian tersebut. Dua kemungkinan yang dihadapi oleh manajemen dalam pengambilan keputusan menghentikan atau melanjutkan produksi atau kegiatan, yaitu:

1) Fasilitas produksi yang lama dihentikan pemakaiannya, dan

2) Fasilitas produksi lama dapat dimanfaatkan dalam kegiatan bisnis yang lain.

Informasi yang relevan untuk dipertimbangkan dalam pengambilan keputusan ini adalah biaya relevan dan pendapatan relevan, dengan dihentikannya produksi produk tertentu atau kegiatan departemen tertentu, perusahaan akan kehilangan kesempatan memperoleh pendapatan dari produk dan departemen tersebut. Pendapatan yang hilang ini merupakan informasi pendapatan relevan dan merupakan pengorbanan yang ditanggung karena pemilihan alternatif menghentikan produksi produk atau departemen tertentu akibat dihentikannya produksi atau kegiatan usaha depantemen tertentu, perusahaan akan menikmati manfaat berupa biaya terhindarkan yang merupakan informasi biaya relevan.

Biaya terhindarkan jika lebih besar dan pendapatan yang hilang akibat dihentikannya produksi produk atau kegiatan usaha departemen tertentu,

maka alternatif penghentian tersebut sebaiknya dipilih, namun sebaliknya jika biaya terhindarkan lebih kecil dari pendapatan yang hilang akibat dihentikannya produksi produk atau kegiatan usaha departemen tertentu, maka alternatif penghentian produk tersebut sebaiknya tidak dipilih.

d. Menerima atau menolak pesanan khusus

Menerima atau menolak pesanan khusus adalah dua alternatif keputusan yang adakalanya dihadapi oleh manajemen. Pesanan khusus adalah pesanan di luar penjualan normal, biasanya dengan harga yang relatif rendah daripada harga jual normal. Keputusan tentang harga jual produk (jasa) dalam jangka panjang harus mendasarkan pada pertimbangan full cost. Namun dalam jangka pendek (masih ada kapasitas yang menganggur), penentuan harga jual dapat dilakukan dengan hanya mempertimbangkan differential cost. Oleh karena itu, pesanan khusus mungkin menarik, meskipun harganya lebih rendah dari pada harga jual normal. Analisis differential dapat digunakan untuk mengevaluasi differential revenue and cost yang berhubungan dengan pesanan khusus ini. Harga jual yang diterima menurut analisis ini hanya berlaku urituk jangka pendek, bukan untuk kegiatan reguler perusahaan jangka panjang.

Umumnya perusahaan membangun pabriknya dengan kapasitas yang mampu memenuhi permintaan pasar tertinggi untuk beberapa tahun yang akan datang, jika perusahaan membangun pabriknya dengan kapasitas yang hanya mampu memenuhi permintaan pasar sekarang, hal ini akan berakibat dilakukannya ekspansi pabrik secara terus menerus dengan demikian,

umumnya perusahaan memiliki kapasitas yang menganggur, yang seringkali mendorong manajemen puncak untuk mempertimbangkan penetapan harga jual di bawah harga jual normal. Tentu saja penetapan harga jual yang demikian hanya diterapkan pada pesanan khusus yang tidak berdampak terhadap penjualan yang reguler.

5. Pengertian Pesanan Khusus

Pesanan dihadapkan pada masalah kapasitas mesin yang menganggur. Hal tersebut disebabkan pada waktu membeli mesin dan peralatan lain didasarkan pada kapasitas yang sesuai dengan taksiran permintan pasar yang paling tinggi.

Manajer mempertimbangkan untuk menerima pesanan dengan harga di bawah harga jual normal untuk memanfaatkan kapasitas mesin yang menganggur. Fokus dan keputusan pesanan khusus adalah menerima atau menolak order dengan harga khusus.

Munawir (2002 : 502) mengemukakan bahwa pesanan khusus harus memenuhi syarat sebagai berikut:

1. Harga jual per unit pesanan khusus di bawah harga jual normal.

2. Perusahaan masih mempunyai kapasitas menganggur sehingga penambahan produksi untuk memenuhi pesanan khusus tersebut hanya mengakibatkan peningkatan biaya variabel, sedangkan biaya tetap jumlahnya tidak berubah.

Jika jumlah pesanan khusus yang melebihi kapasitas yang menganggur maka pesanan khusus tersebut akan meningkatkan biaya tetap sehingga sebaiknya tidak diterima.

3. Dapat dilakukan pemisahan pasar penjualan normal dengan pasar penjualan pesanan khusus, dalam arti bahwa pasar penjualan rutin tidak akan terganggu dengan adanya penjualan pesanan khusus tersebut.

Berdasarkan pendapat di atas, maka karakteristik pesanan khusus yaitu:

Pesanan khusus termasuk ke dalam pengambilan keputusan jangka pendek.

Pesanan khusus tersebut datangnya sekali-kali tidak rutin.

Jangka waktu pesanan khusus tersebut rata-rata kurang dari enam bulan.

Pesanan khusus tersebut diterima apabila ada kapasitas produksi yang menganggur.

Harga jual pesanan khusus lebih rendah dari pada harga jual normal.

Pesanan khusus tidak mempunyai implikasi jangka panjang, maksudnya dengan diterima pesanan khusus tersebut tidak akan berpengaruh pada harga pasar, pesaing, dan pelanggan yang lain.

Dapat dilakukan pemisahan pasar. Diperlukan pemisahan pasar antara penjual biasa denga penjual untuk melayani pesanan khusus. Tujuan pemisahan tersebut agar harga jual kepada umum lebih tinggi tidak rusak atau rendah karena pengaruh harga jual pesanan khusus yang jumlahnya lebih kecil.

6. Pengambilan Keputusan Jangka Pendek dalam Menerima atau Menolak Pesanan Khusus

Pengambilan keputusan bukan merupakan fungsi yang terpisah dari fungsi-fungsi manajemen seperti : Perencanaan, pengorganisasian, pengarahan,

dan pengendalian. Semua fungsi manajemen tersebut memerlukan pengambilan keputusan. Keputusan yang diambil oleh manajemen berdasarkan informasi.

Perusahaan pada umumnya membangun pabrik dengan kapasitas yang mampu memenuhi permintaan pasar tertinggi. Hal ini dilakukan agar perusahaan tidak melakukan ekspansi secara terus menerus.

Ekspansi yang tidak terjadi secara terus menerus ini menyebabkan masih ada kapasitas yang menganggur di perusahaan. Manajemen melakukan pertimbangan apakah akan menerima pesanan khusus atau tidak untuk memaksimalkan kapasitas yang menganggur. Pesanan khusus merupakan pesanan yang diterima perusahaan di luar pesanan regular.

Informasi yang perlu dipertimbangkan dalam pengambilan keputusan menerima atau menolak pesanan khusus adalah informasi diferensial. Informasi diferensial yang diperlukan yaitu laba diferensial yang dinyatakan dengan rumus:

Laba Diferensial = Laba sebelum ada pesanan - Laba setelah ada pesanan Pendapatan diferensial atas pesanan khusus merupakan pendapatan yang akan diperoleh jika pesanan tersebut diterima yaitu sebesar total pendapatan dari penjualan pesanan tambahan atau sebesar harga jual per unit pesanan tanbahan dikalikan dengan jumlah unit penjualan.

Biaya diferensial atas pesanan khusus adalah tambahan biaya yang terjadi untuk melayani pesanan khusus tersebut atau biaya variabel per unit pesanan khusus dikalikan jumlah unit penjualannya. Laba diferensial atas pesanan khusus adalah sebesar pendapatan pesanan khusus dikurangi dengan biaya variabel pesanan khusus. Manajemen harus mempertimbangkan biaya-biaya yang terlibat

dalam pengambilan keputusan yaitu biaya diferensial yang dipakai sebagai landasan penentuan harga jual pesanan khusus.

Biaya itu terdiri dari biaya tetap dan biaya variabel yang dijelaskan sebagai berikut:

1. Biaya tetap dalam tahun anggaran dapat ditutupi oleh pesanan regular.

Pesanan khusus tidak perlu menutupi biaya tetap sehingga pesanan dapat dipertimbangkan untuk diterima. Perusahaan yang beroperasi di atas kapasitas normal memerlukan biaya variabel atau biaya tetap maka harga jual pesanan khusus harus di atas biaya variabel dan kenaikan biaya tetap.

2. Pemisahan biaya semi variabel menjadi biaya tetap dan biaya variabel dapat dilakukan dengan menggunakan metode least square. Jenis biaya akan terlihat dalam pengambilan keputusan dengan menggunakan metode ini.

Seringkali perusahaan menerima permintaan dan konsumen untuk memproduksi produk dengan harga di bawah harga jual normal perusahaan.

Masalah yang dihadapi perusahaan adalah pertimbangan menerima atau menolak pesanan khusus. Manajer harus memperhitungkan laba diferensial yang diperoleh dan pesanan khusus. Harga jual per unit pesanan khusus atau hasil penjualan pesanan khusus lebih besar dan biaya yang dikeluarkan untuk memproduksi pesanan khusus maka pesanan khusus dapat di terima. Harga jual per unit pesanan khusus atau hasil penjualan pesanan khusus lebih kecil dan biaya variabel yang dikeluarkan untuk memproduksi pesanan khusus maka pesanan khusus di tolak.

Sering pula perusahaan menerima pesanan khusus yang melebihi kapasitas produksi perusahaan dan harga di bawah harga jual normal.

Perusahaan harus meningkatkan kapasitas produksi jika ingin menerima pesanan tersebut. Cara yang dilakukan perusahaan untuk menambah kapasitas produksi yaitu menyewa kapasitas yang dimiliki perusahaan lain. Hal ini akan meningkatkan biaya tetap.

Keputusan menerima atau menolak pesanan karena ada kenaikan biaya tetap tidak hanya didasarkan pada perubahan laba kontribusi. Laba diferensial juga harus dipertimbangkan. Besarnya laba diferensial dinyatakan dengan rumus:

Laba diferensial = kenaikan laba kontribusi - kenaikan biaya tetap.

Pendapatan diferensial yang lebih besar dan biaya diferensial maka sebaiknya pesanan di terima. Pendapatan diferensial lebih kecil dari biaya diferensial maka pesanan sebaiknya ditolak.

B. Tinjauan Empirik

Irma Savitri (2010), dengan judul: Analisis perhitungan biaya diferensial dalam hubungannya dengan pengambilan keputusan menerima atau menolak pesanan khusus pada PT. Malino Mutiara Cemerlang di Makassar, hasil kalkulasi biaya diferensial, menunjukkan bahwa PT Malino Mutiara Cemerlang belum melakukan analisis biaya diferensial secara tepat. Hal ini disebabkan oleh karena perusahaan belum dapat mengambil keputusan atas menerima atau menolak pesanan khusus yang disebabkan karena banyaknya kapasitas persediaan yang dimiliki oleh perusahaan, sehingga mengakibatkan terjadinya kapasitas yang menganggur. Hasil anailsis mengenai biaya diferensial, khususnya pengambilan

keputusan atas menerima atau menolak pesanan khusus, menunjukkan bahwa dari kedua alternatif yang diajukan (alternatif I dan II) keduanya mampu memberikan keuntungan bagi perusahaan, namun alternatif pertama lebih memberikan jumlah keuntungan yang lebih besar jika dibandingkan dengan alternatif kedua.

Selanjutnya penelitian terdahulu dikemukakan oleh Andry (2011), dengan judul penelitian : “Analisis Penerapan Biaya Relevan Dalam Menerima Atau Menolak Pesanan Khusus Pada PT. Adinata di Makassar” berdasarkan hasil perhitungan biaya relevan, menunjukkan bahwa PT. Adinata belum melakukan analisis biaya relevan secara tepat, dari hasil analisis mengenai biaya relevan khususnya pengambilan keputusan menerima atau menolak pesanan khusus menunjukkan bahwa dan alternatif yang diajukan mampu memberikan keuntungan bagi perusahaan. Berdasarkan hasil analisis pesanan khusus menunjukkan bahwa pesanan khusus dan Toko Jaya Abadi Jaya dan Toko Riva diterima.

C. Kerangka Pikir

Pada era globalisasi ini, perekonomian memegang peranan penting sehingga persaingan dalam dunia usaha semakin pesat. Kondisi ini menyebabkan setiap bentuk usaha, khususnya perusahaan-perusahaan yang berorientasi pada laba perlu memiliki kebijakan-kebijakan yang dapat mendorong tercapainya tujuan perusahaan.

OIeh karena itu perusahaan PT. Bumi Menara Internusa Di Makassar yang bergerak di bidang penyediaan dan pembekuan ikan perlu menerapkan analisis biaya relevan dalam menerima atau menolak pesanan khusus yang dilakukan oleh

perusahaan. Di mana dalam melakukan analisis biaya relevan untuk menerima atau menolak pesanan khusus, maka suatu pesanan khusus dapat diterima apabila harga jual lebih besar dan pada biaya variabel. Sedangkan pesanan khusus ditolak apabila harga jual Iebih kecil dari pada biaya variabel, hal ini dimaksudkan agar dapat memudahkan perusahaan dalam pengambilan keputusan dalam menerima atau menolak pesanan khusus.

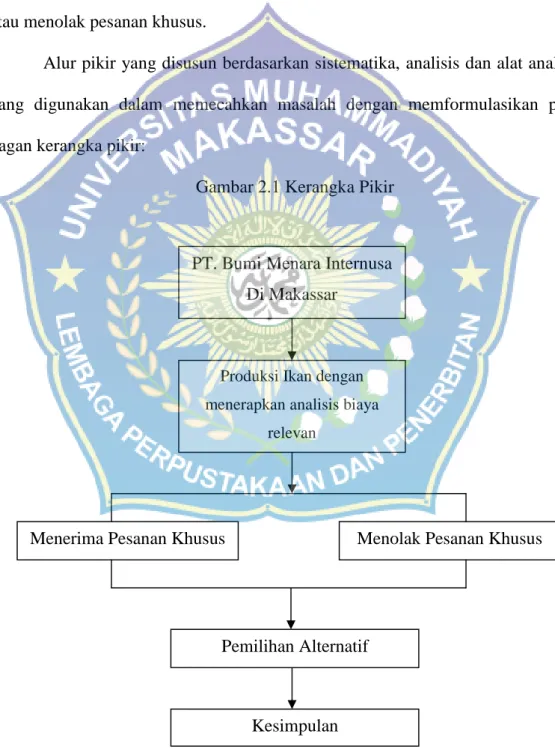

Alur pikir yang disusun berdasarkan sistematika, analisis dan alat analisis yang digunakan dalam memecahkan masalah dengan memformulasikan pada bagan kerangka pikir:

Gambar 2.1 Kerangka Pikir

Menerima Pesanan Khusus Menolak Pesanan Khusus

Pemilihan Alternatif

Kesimpulan

PT. Bumi Menara Internusa Di Makassar

Produksi Ikan dengan menerapkan analisis biaya

relevan

D. Hipotesis

Dari latar belakang masalah yang telah di kemukakan maka penulis mengemukakan hipotesis sebagai jawaban sementara atas masalah pokok sebagai berikut: “Diduga bahwa dengan menggunakan analisis biaya relevan maka dapat membantu manajemen perusahaan dalam mengambil keputusan antara menerima atau menolak pesanan khusus”.

34 A. Lokasi Dan Waktu Penelitian

Perusahaan yang dijadikan sebagai obyek penelitian dalam penulisan ini adalah pada PT. Bumi Menara Internusa di Makassar, yakni sebuah perusahaan yang bergerak di bidang penyediaan dan pembekuan ikan yang beralamat di Kawasan Industri Makassar, Jl.KIMA 15 KAV R-4 C Kota Makassar.

Untuk mendapatkan data, merampungkan dan menganalisisnya maka penulis menggunakan waktu penelitian kurang lebih 1 bulan.

B. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah sebagai berikut:

1. Penelitian Lapangan (Field Research), yang meliputi:

a. Observasi, yaitu pengumpulan data yang dilakukan dengan mengadakan pengamatan secara langsung ke obyek penelitian, tepatnya pada perusahaan PT. Bumi Menara Internusa Makassar.

b. Interview, yaitu bentuk pengumpulan data yang dilakukan dengan mengadakan wawancara atau tatap muka secara langsung dengan pimpinan perusahaan dan staf personil yang ada kaitannya dengan masalah yang akan dibahas.

c. Dokumentasi yaitu penelitian yang dilakukan dengan jalan mengumpulkan dokumen-dokumen perusahaan yang ada kaitannya dengan masalah yang akan dibahas.

2. Penelitian Pustaka (Library Research)

Yaitu bentuk pengumpulan data yang dilakukan dengan mempelajari literatur- literatur, karya-karya ilmiah serta bacaan-bacaan lain yang berkaitan dengan penulisan skripsi ini.

C. Jenis dan Sumber Data

Adapun jenis data yang dikemukakan dalam penulisan skripsi ini adalah sebagai berikut:

1. Data kualitatif yaitu data yang berkaitan dengan informasi mengenai pemilihan alternatif menerima dan menolak pesanan khusus berdasarkan analisis biaya relevan pada PT. Bumi Menara Internusa Makassar.

2. Data kuantitatif yaitu data yang berkaitan dengan angka-angka yang masih perlu dianalisis, seperti: Data biaya produksi, pemasaran dan administrasi umum, serta data produksi yaitu data yang menyangkut komposisi produksi, kapasitas produksi dan volume produksinya

Sumber data yang dikemukakan dalam penelitian ini adalah :

a. Data Primer yaitu data yang diperoleh dari hasil pengamatan dan wawancara secara langsung dari pimpinan perusahaan dan bagian produksi mengenai masalah pemilihan alternatif menerima atau menolak pesanan khusus berdasarkan analisis biaya relevan pada PT. Bumi Menara Internusa Makassar.

b. Data sekunder, yaitu data yang berupa dokumen dan arsip-arsip perusahaan, seperti: volume penjualan, volume produksi dan biaya produksi.

D. Metode Analisis

Metode analisis yang digunakan dalam pembahasan skripsi ini adalah:

1. Analisis pemisahan biaya semi variabel ke dalam biaya tetap dan biaya variabel, dengan menggunakan metode regresi kuadrat terkecil (least square regression method) sebagaimana dikemukakan oleh Sugiyono (2009 : 237)

dengan rumus:

Y = a + b (X)

Di mana:

Y = Total biaya semi variabel

X = Tingkat Aktivitas (variabel bebas) a = Total biaya tetap

b = Total Biaya variabel per unit aktivitas

Untuk menentukan parameter a dan b dapat digunakan persamaan sebagai berikut:

b = ∑ ∑ ∑

∑ (∑ )

a =

∑ ∑

2. Analisis pemilihan Alternatif Relevan Cost dengan pesanan khusus dan tanpa pesanan khusus, di mana variabel yang digunakan adalah contribution margin, dengan rumus Sugiri (2006 : 106) :

Penjualan XXX

Biaya Variabel XXX

Marjin Kontribusi XXX

Biaya Tetap XXX Laba bersih sebelum pajak XXX

Kriteria dalam pengambilan keputusan menurut (Supriyono 2011 : 264)

Jika: Maka:

Pendapatan relevan per unit Pesana Khusus

> Biaya relevan per unit pesanan khusus

pesanan khusus diterima

Pendapatan relevan per unit Pesanan Khusus

< Biaya relevan per unit pesanan khusus

pesanan khusus ditolak

38 A. Sejarah Singkat Perusahaan

PT. Bumi Menara Internusa Makassar merupakan salah satu cabang atau anak perusahaan dari PT. Bumi Menara Internusa Surabaya. Perusahaan ini merupakan perusahaan yang bergerak dalam bidang pengolahaan hasil laut dan mulai beroperasi sejak tahun 2014. PT. Bumi Menara Internusa Makassar terletak di Jl. Kima 15 Kav R-4 C Kota Makassar.

PT. Bumi Menara Internusa Makassar dibentuk secara sah dalam bentuk badan hukum Perseroan terbatas (PT) pada tanggal 8 Mei 2014 dengan nomor izin usaha : AHU/0032373.AH.01.09.tahun 2014 dari Kementerian Hukum dan HAM.

Namun PT. Bumi Menara Internusa Makassar resmi didirikan pada tanggal 18 Agustus 2014 dan beroperasi pada tanggal 19 Agustus 2014 yang di pimpin oleh bapak Victor Capriyanto selaku kepala cabang dengan jumlah tenaga kerja pada awal berdirinya perusahaan kurang lebih 80 orang.

PT. Bumi Menara Internusa telah memenuhi standar HACCP (Hazard Analysis Critical Control Point) dari Kementerian Kelautan dan Perikanan

Republik Indonesia sebagai syarat utama untuk produk perikanan yang diekspor serta perusahaan ini memiliki produk bebas dari bakteri, parasit, serta logam berat yang berbahaya bagi manusia. Produk perikanan yang dihasilkan oleh PT. Bumi Menara Internusa Makassar yaitu produk beku yang mencakup ikan Tuna (Thunnus albacares), ikan Kakap Merah (Lutjanus sp.), ikan Kerapu (Epinephelus sp.) dan berbagai jenis ikan dasar (Grupper).

B. Visi Dan Misi PT. Bumi Menera Internusa 1. Visi

Bersama menyediakan Pangan bagi Dunia dengan layanan prima 2. Misi

a. Selalu bekerja dengan semangat profesional

b. Utamakan kepuasan pelanggan dengan produk yang aman, bermutu dantepat waktu

c. Kepemimpinan yang beribawa, rendah hati dan dapat dipercaya d. Siap melayani dan peduli sesamaserta memiliki tanggung jawab

sosial dan lingkungan

e. Efisiensi dan inovatif dalam segala hal serta bekerjasama dalam tim yang prima (excellent teamwork)

C. Struktur Organisasi Perusahaan

Untuk mencapai tujuan perusahaan perlu adanya suatu struktur organisasi yang menunjang segala aktivitas perusahaan. Struktur organisasi yang baik dan tepat jika di dalamnya terdapat pembagian tugas dan wewenang yang jelas.

Perusahaan merupakan suatu sistem yang terpadu, yang mana suatu bagian dengan bagian yang lain saling berkaitan. Dalam hal ini dituntut adanya tanggung jawab yang jelas agar setiap karyawan mengetahui tugas dan tujuannya masing- masing yang pada akhirnya dapat menjadi motivasi bagi karyawan untuk lebih giat, dinamis dan kreatif serta dapat menimbulkan rasa kebersamaan dalam bekerja.

Dengan adanya struktur organisasi yang jelas dan tepat maka kegiatan organisasi atau perusahaan dapat terencana dan terlaksana dengan baik, dan juga karyawan dapat melaksanakan tugasnya sesuai dengan bagian masing-masing.

Sebaliknya tanpa adanya struktur organisasi yang rapi dan tepat, maka akan menyebabkan terjadinya kesimpangsiuran dalam melaksanakan tugas dari masing-masing karyawan dan semuanya ini akan menghambat kegiatan perusahaan dalam mencapai tujuan yang telah ditetapkan sebelumnya.

Struktur organisasi merinci pembagian aktivitas kerja dan menunjukkan bagian berbagai tingkatan aktivitas berkaitan satu sama lain, sampai pada tingkat tertentu. Struktur organisasi juga menunjukkan tingkat spesialisasi dari aktivitas.

Adapun struktur organisasi pada PT. Bumi Menara Internusa dapat dilihat pada skema I berikut ini :

38

41

Departemen Operasional

Departemen Produksi

Personalia Departemen

Pengadaan Bahan Baku

Kepala Quality Control (QC) Departemen

Pemeliharaan

Kepala Produksi Udang

Administrasi (ADM) Kepala Produksi

Ikan

Kepala Produksi Gurita

Karu

ADM Packing ADM Proses ADM Penerimaan

QC Gurita QC Ikan

QC Udang

38

masing bagian pada PT. Bumi Menara Internusa Makassar:

1. Direktur

Adapun tugas-tugas dari direktur sebagai berikut:

a. Memimpin jalannya perusahaan

b. Menentukan kebijkan-kebijakan perusahaan

c. Mengkoordinir dan mengawasi pelaksanaan tugas semua divisi secara keseluruhan

2. Departemen Administrasi (Personalia) dan Keuangan

Departemen ini membawahi dua bagian yaitu bagian administrasi dan bagian keuangan. Adapun tugas dari bagian personalia sebagai berikut:

a. Mengkoordinir berbagai kegiatan administrasi dan personalia perusahaan b. Penyediaan Sumberdaya Manusia berkualitas dan mampu melaksanakan

kegiatan perusahaan secara profesional.

c. Mengatur disiplin karyawan, posisi karyawan dan mengawasi absensi karyawan

d. Membayar pajak perusahaan e. Mengontrol keuangan perusahaan f. Membayar suplier

g. Bertanggung jawab terhadap pelaksanaan dan keamanan lingkungan perusahaan yang dilaksanakan oleh security

3. Departemen Operasional

Adapun tugas dari departemen operasional sebagai berikut:

a.Mengarsipkan data penerimaan dan pengeluaran ikan yang diperoleh dari data perusahaan.

b. Mengontrol stok barang yang ada di gudang.

4. Departemen Pengadaan Bahan Baku

Adapun tugas dari bagian ini sebagai berikut:

a. Mengadakan pembelian bahan baku di daerah-daerah

b. Mempunyai tanggung jawab dan wewenang terhadap penentuan harga bahan baku

5. Departemen Produksi

Adapun tugas dari bagian ini sebagai berikut:

a. Mengelolah dan merencanakan produksi berdasarkan wewenang yang dilimpahkan.

b. Mengarah dan mengontrol pelaksanaan kegiatan serta hasil produksi.

c. Mengatur administrasi bidang produksi dan tekhnik untuk memudahkan pelaksanaan pengawasan.

d. Menciptakan sistem kerja yang efisien dan terarah bagi seluruh kegiatan produksi mulai dari penerimaan raw material sampai dengan pengolahan bahan baku menjadi produk jadi.

6. Departemen Pemeliharaan (Maintenance Manager)

Adapun tugas-tugas Maintenance Manager adalah sebagai berikut : a. Mengontrol dan mejaga serta memperbaiki mesin-mesin perusahaan.

b. Mengontrol lingkungan sekitar perusahaan.

7. Departemen Pengawasan Mutu atau Quality Contol

Adapun tugas-tugas Quality Control adalah sebagai berikut :

a. Mengawasi dan mengontrol semua bahan baku yang masuk ke perusahaan, penanganan pada pabrik sampai produk diekspor.

b. Mengontrol semua kegiatan proses produksi.

c. Mengawasi sanitasi di seluruh tempat yang berhubungan dengan bahan baku.

d. Menjalankan sistem manual HACCP (Hazzard Analysis Critical Control Point) setiap hari.

45

A. Kebijakan Akuntansi Manajemen Pada PT. Bumi Menara Internusa Kebijakan PT. Bumi Menara Internusa dalam menjalankan kegiatan bisnisnya perusahaan memiliki beberapa kebijkan yang perlu diperhatikan antara lain :

1. Menerima atau menolak pesanan penjualan khusus

Menerima atau menolak pesanan khusus adalah dua alternatif keputusan yang ada kalanya dihadapi oleh manajemen. Pesanan khusus adalah pesanan di luar penjualan normal, biasanya dengan harga yang lebih rendah dari harga jual normal.

2. Biaya Relevan versus Biaya Deferensial yang digunakan dalam pengambilan keputusan.

Relevan berarti berhubungan dengan dengan sesuatu. Biaya yang relevan dengan pengambilan keputusan lebih tepat disebut biaya deferensial, dengan pemilihan alterernatif masa yang akan datang, dan untuk dapat melakukan pemilihan, pengambilan keputusan harus dapat membedakan diantara alternatif yang tersedia, maka informasi yang relevan adalah informasi yang akan datang yang berbeda untuk alternatif yang akan dipilih. Oleh karena itu, istilah biaya relevan adalah istilah yang umum, yang tidak selalu berhubungan dengan pengambilan keputusan.

B. Pembahasan

Perananan biaya dalam perusahaan industri sangat berpengaruh terhadap kegiatan produksi, sebab tanpa biaya produksi yang dikeluarkan oleh perusahaan, maka perusahaan tidak akan dapat menjalankan aktivitasnya secara efisien dan efektif. Tanpa informasi biaya, manajemen tidakmemiliki ukuran apakah masukan yang dikorkankan memiliki nilai ekonomiyang rendah daripada nilai keluarannya.

Perusahaan bertujuan mencari laba mengelola masukan berupa sumber ekonomi untuk menghasilkan keluaran sumber ekonomi lain yang nilainya harus lebih tinggi daripada nilai masukannya. Oleh karena itu baik dalam usaha bermotif laba manajemen selalu berusaha agar nilai keluaran lebih tinggi dari nilai masukan yang dikorbankan untuk menghasilkan keluaran tersebut, sehingga kegiatan perusahaan dapat menghasilkan laba. Analisis biaya relevan adalah suatu analisis yang memperhitungkan besarnya biaya yang akan terjadi dan berbeda diantara alternatif yang dipertimbangkan dalam pengambilan keputusan menerima atu menolak pesanan khusus terkait dengan biaya relevan.

Syarat-syarat diterima atau ditolaknya suatu pesanan adalah sebagai berikut :

1. Kapasitas produksi dan penjualan masih ada uang menganggur (idle capacity) karena bila melampaui kapasitas penuh akan berakibat jumlah biaya tetap akan berubah.

2. Adanya pemisahan pasar antara penjual biasa dengan penjul untuk melayani pesanan khusus agar harga jual yang biasa umumnya lebih lebih tinggi tidak terpengaruh turun.