PENERAPAN MODEL THRESHOLD VECTOR

AUTOREGRESSIVE UNTUK MEMPREDIKSI CADANGAN DEVISA INDONESIA

(Studi Kasus: Cadangan Devisa, Ekspor, Impor, dan Inflasi Periode Januari 2010-Juli 2019)

SKRIPSI

Crusita Oktavianita 11140940000015

PROGRAM STUDI MATEMATIKA FAKULTAS SAINS DAN TEKNOLOGI UIN SYARIF HIDAYATULLAH JAKARTA

2021 M / 1442 H

i

PENERAPAN MODEL THRESHOLD VECTOR

AUTOREGRESSIVE UNTUK MEMPREDIKSI CADANGAN DEVISA INDONESIA

(Studi Kasus: Cadangan Devisa, Ekspor, Impor, dan Inflasi Periode Januari 2010-Juli 2019)

Skripsi

Diajukan kepada

Universitas Islam Negeri Syarif Hidayatullah Jakarta Fakultas Sains dan Teknologi

Untuk Memenuhi Salah Satu Persyaratan dalam Memperoleh Gelar Sarjana Matematika (S. Mat)

Oleh : Crusita Oktavianita NIM 11140940000015

PROGRAM STUDI MATEMATIKA FAKULTAS SAINS DAN TEKNOLOGI UIN SYARIF HIDAYATULLAH JAKARTA

2021 M / 1442 H

ii

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI BENAR-BENAR HASIL KARYA SENDIRI YANG BELUM PERNAH DIAJUKAN SEBAGAI SKRIPSI PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Jakarta, 6 Mei 2021

Crusita Oktavianita NIM. 11140940000015

iii

LEMBAR PENGESAHAN

Skripsi ini berjudul “Penerapan Model Threshold Vector Autoregressive untuk Memprediksi Cadangan Devisa Indonesia (Studi Kasus: Cadangan Devisa, Ekspor, Impor, dan Inflasi Periode Januari 2010-Juli 2019)” yang ditulis oleh Crusita Oktavianita, NIM 11140940000015 telah diuji dan dinyatakan lulus dalam sidang Munaqosah Fakultas Sains dan Teknologi Universitas Islam Negeri Syarif Hidayatullah Jakarta pada hari Kamis, tanggal 6 Mei 2021. Skripsi ini telah diterima untuk memenuhi salah satu persyaratan dalam memperoleh gelar sarjana strata satu (S1) Program Studi Matematika.

Menyetujui,

Pembimbing I Pembimbing II

Dr. Nur Inayah, M.Si Mahmudi, M.Si

NIP. 197401252003122001 NIDN. 2029048801

Penguji I Penguji II

Muhaza Liebenlito, M.Si Madona Yunita Wijaya, M.Sc

NIDN. 2003098802 NIP. 198506242019032007

Mengetahui,

Dekan Fakultas Sains dan Teknologi Ketua Program Studi Matematika

Nashrul Hakiem, M.T., Ph.D Suma'inna, M.Si

NIP. 197106082005011005 NIP. 197912082007012015

iv

PERSEMBAHAN

Skripsi ini ku persembahkan

Kepada kedua orang tua yang tak kenal lelah memberi do’a dan motivasi

Kepada kedua adikku yang senantiasa meyemangati

MOTTO

اَمَّنِإ ىَّف َوُي َنو ُرِباَّصلا ْمُه َرْجَأ

ِرْيَغِب باَس ِح

“Sesungguhnya hanya orang-orang yang bersabarlah yang

dicukupkan pahala mereka tanpa batas.” (QS. Az-Zumar: 10)

v

KATA PENGANTAR

Assalamu’alaikum wa rahmatullah wa barakatuh.

Segala puji bagi Allah Subhanahu wa Ta’ala, Rabb semesta alam, yang memberikan nikmat, rahmat, taufik dan hidayah-Nya bagi siapa yang Dia kehendaki. Shalawat dan salam semoga selalu tercurah kepada suri tauladan Nabi Shallallahu ‘alaihi wa sallam, kepada keluarganya, kepada para sahabatnya, dan kepada seluruh kaum muslimin yang mengikuti jalan beliau yang lurus.

Dengan segala kemudahan yang diberikan Allah Subhanahu wa Ta’ala, penulis dapat menyelesaikan penyusunan skripsi dengan judul “Penerapan Model Threshold Vector Autoregressive untuk Memprediksi Cadangan Devisa Indonesia (Studi Kasus: Cadangan Devisa, Ekspor, Impor, dan Inflasi Periode Januari 2010-Juli 2019)”.

Dalam proses penyelesaian skripsi ini penulis mendapat banyak bimbingan, bantuan, serta dukungan dari berbagai pihak. Oleh karena itu, penulis ingin menyampaikan terimakasih kepada:

1. Bapak Nashrul Hakiem, M.T. Ph.D, selaku Dekan Fakultas Sains dan Teknologi Universitas Islam Syarif Hidayatullah Jakarta.

2. Ibu Dr. Suma'inn, M.Si, selaku Ketua Program Studi Matematika Universitas Islam Syarif Hidayatullah Jakarta.

3. Ibu Irma Fauziah, M.Sc, selaku Sekretaris Program Studi Matematika Universitas Islam Syarif Hidayatullah Jakarta.

4. Ibu Dr. Nur Inayah, M.Si, selaku Pembimbing I yang telah memberikan bimbingan, arahan, saran dan dukungan hingga selesainya skripsi ini.

5. Bapak Mahmudi, M.Si, selaku Pembimbing II yang telah memberikan bimbingan, arahan, saran dan dukungan hingga selesainya skripsi ini.

vi

6. Bapak Muhaza Liebenlito, M.Si selaku Penguji I atas saran dan arahan yang membangun untuk skripsi ini

7. Ibu Madona Yunita Wijaya, M.Sc selaku Penguji II atas saran dan arahan yang membangun untuk skripsi ini.

8. Kedua orang tua dan kedua adik tersayang yang selalu memberikan do’a, dukungan dan semangat kepada penulis.

9. Dyta, Lely, Ridha, Maul, Acong, dan Zenna sebagai teman seperjuangan dan memberikan bantuan, dukungan, dan semangat kepada penulis.

10. Soffi, Nur Ana, Ika, Ais dan Icha yang memberikan bantuan dan semangat kepada penulis.

11. Dian, Lestari, Herni, Mega, dan Yunita sebagai sahabat yang selalu menemani dan memberikan motivasi kepada penulis.

12. Seluruh teman-teman Matematika 2014 yang memberikan semangat dan kenangan semasa kuliah.

13. Seluruh pihak yang membantu penulis dalam menyelesaikan skripsi ini, tanpa mengurangi rasa hormat yang namanya tidak dapat disebutkan satu- persatu.

Penulis menyadari masih banyak kekurangan dalam penulisan skripsi ini, oleh karena itu kritik dan saran yang membangun diharapkan dapat digunakan untuk perbaikan di masa yang akan datang. Akhir kata, penulis berharap semoga skripsi ini memberikan manfaat bagi penulis dan pihak yang membacanya.

Jakarta, 6 Mei 2021

Penulis

vii

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini:

Nama : Crusita Oktavianita NIM : 11140940000015

Program Studi : Matematika Fakultas Sains dan Teknologi

Demi pengembangan ilmu pengetahuan, saya menyetujui untuk memberikan Hak Bebas Royalti Non-Eksklusif (Non-Exclusive-Free Right) kepada Program Studi Matematika Fakultas Sains dan Teknologi UIN Syarif Hidayatullah Jakarta atas karya ilmiah saya yang berjudul:

“PENERAPAN MODEL THRESHOLD VECTOR AUTOREGRESSIVE UNTUK MEMPREDIKSI CADANGAN DEVISA INDONESIA (Studi Kasus: Cadangan Devisa, Ekspor, Impor, dan Inflasi Periode Januari 2010-

Juli 2019)”

Beserta perangkat yang diperlukan (bila ada). Dengan Hak Bebas Royalti NonEksklusif ini, Program Studi Matematika Fakultas Sains dan Teknologi UIN Syarif Hidayatullah Jakarta berhak menyimpan, mengalihmedia/formatkan, mengelolanya dalam bentuk pangkalan data (database), mendistribusikannya, dan menampilkan/mempublikasikannya di internet dan media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta. Segala bentuk tuntutan hukum yang timbul atas pelanggaran Hak Cipta karya ilmiah ini menjadi tanggungjawab saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Tangerang Selatan Pada tanggal : 6 Mei 2021

Yang membuat pernyataan

(Crusita Oktavianita)

viii

ABSTRAK

Crusita Oktavianita, Penerapan Model Threshold Vector Autoregressive untuk Memprediksi Cadangan Devisa Indonesia (Studi Kasus: Cadangan Devisa, Ekspor, Impor, dan Inflasi Periode Januari 2010-Juli 2019). Di bawah bimbingan Dr. Nur Inayah, M.Si dan Mahmudi, M.Si.

Pada penelitian ini akan dibahas mengenai penerapan model Threshold Vector Autoregressive (TVAR) untuk memprediksi cadangan devisa Indonesia. Model TVAR dapat menangkap non linearitas peralihan rezim, efek asimetris dan multiple equilibria. Model TVAR pada penelitian ini berfokus pada peralihan rezim. Data yang digunakan adalah cadangan devisa, nilai ekspor, nilai impor dan nilai inflasi periode Januari 2010 sampai dengan Juli 2019. Pada pemodelan ini, TVAR(1) dengan satu threshold membagi dua rezim yaitu rezim atas dan rezim bawah. Nilai MAPE dari pemodelan TVAR(1) dengan satu threshold menunjukkan nilai sebesar 7.5% yang artinya model sangat baik digunakan untuk melakukan prediksi selanjutnya. Oleh karena itu, dengan model ini dapat dilakukan prediksi cadangan devisa Indonesia untuk enam bulan mendatang yaitu periode Agustus 2019-Januari 2020.

Kata kunci: Cadangan Devisa, Threshold Vector Autoregressive, TVAR, threshold, rezim.

ix

ABSTRACT

Crusita Oktavianita, Application of the Threshold Vector Autoregressive Model to Predict Indonesia's Foreign Exchange Reserves (Case Study: Foreign Exchange Reserves, Exports, Imports, and Inflation for the Period January 2010-July 2019).

Under guidance of Dr. Nur Inayah, M.Si and Mahmudi, M.Si.

This research will discuss the application of the Threshold Vector Autoregressive (TVAR) model to predict Indonesia's foreign exchange reserves. The TVAR model can capture non-linearity, such as regime switching, asymmetric effects and multiple equilibria. The TVAR model in this study focuses on regime switching.

The data used are foreign exchange reserves, export value, import value and inflation value for the period January 2010 to July 2019. In this modeling, TVAR (1) with one threshold model dividing the two regimes, namely the upper regime and the lower regime. The MAPE value from TVAR (1) with one threshold model shows a value of 7.5%, which means that the model is very good for making further predictions. Therefore, with this model, Indonesia's foreign exchange reserves can be predicted for the next six months, namely the August 2019-January 2020 period.

Keywords: Foreign exchange reserves, Threshold Vector Autoregressive, TVAR, threshold, regime.

x

DAFTAR ISI

HALAMAN JUDUL ... ii

PERNYATAAN ... ii

LEMBAR PENGESAHAN ... iii

PERSEMBAHAN DAN MOTTO ... iv

KATA PENGANTAR ... v

LEMBAR PERNYATAAN PERSETUJUAN ... vii

ABSTRAK ... viii

ABSTRACT ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Pembatasan Masalah ... 4

1.4 Tujuan Penelitian ... 4

1.5 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA DAN LANDASAN TEORI ... 6

2.1 Cadangan Devisa ... 6

2.2 Faktor-Faktor yang Mempengaruhi Cadangan Devisa ... 6

2.3 Data Runtun Waktu dan Stasioneritas ... 7

2.4 Model Autoregressive (AR) ... 9

2.5 Model Vector Autoregressive (VAR) ... 9

2.6 Model Threshold Autoregressive (TAR) ... 9

2.7 Model Threshold Vector Autoregressive (TVAR) ... 10

2.8 Kriteria Pemilihan Lag Optimum ... 11

2.9 Kenonlinearan ... 11

2.10 Threshold dan Delay ... 12

2.11 Estimasi Model ... 13

xi

2.12 Diagnosis Model ... 13

2.13 Kriteria Pemilihan Model ... 15

2.14 Volatilitas ... 15

2.15 Akurasi Prediksi ... 16

BAB III METODOLOGI PENELITIAN ... 17

3.1 Sumber Data ... 17

3.2 Metode Pengolahan Data ... 17

3.3 Alur Penelitian ... 19

BAB IV PEMBAHASAN ... 20

4.1 Deskriptif Data ... 20

4.2 Stasioneritas ... 21

4.3 Lag Optimum VAR ... 24

4.4 Estimasi Model VAR ... 25

4.5 Plot Distribusi Residual ... 27

4.6 Uji Distribusi Normalitas Residual ... 27

4.7 Uji Autokorelasi Residual ... 28

4.8 Lag Optimum TVAR ... 28

4.9 Uji Kenonlinearan ... 29

4.10 Estimasi Nilai Threshold dan Delay ... 30

4.11 Estimasi Model TVAR ... 31

4.12 Uji Autokorelasi Residual Model TVAR ... 33

4.13 Prediksi ... 34

BAB V PENUTUP ... 39

5.1 Kesimpulan ... 39

5.2 Saran ... 39

REFERENSI ... 41

LAMPIRAN ... 43

xii

DAFTAR TABEL

Tabel 2.1 Transformasi Untuk Nilai Lambda Tertentu ... 8

Tabel 4.1. Deskriptif Data ... 20

Tabel 4.2. Transformasi Box-Cox ... 22

Tabel 4.3. Uji Augmented Dickey-Fuller ... 23

Tabel 4.4. Uji Augmented Dickey Fuller pada Differencing ... 24

Tabel 4.5. Penentuan Lag Optimum ... 25

Tabel 4.6. Uji Signifikansi Parameter VAR ... 26

Tabel 4.7. Uji Distribusi Normalitas Residual ... 27

Tabel 4.8. Uji Autokorelasi Residual Antar Lag ... 28

Tabel 4.9. Korelasi ... 29

Tabel 4.10. Uji Kenonlinearan ... 30

Tabel 4.11. Estimasi Threshold dan Delay ... 30

Tabel 4.12. Pemilihan Model Terbaik ... 31

Tabel 4.13. Uji Signifikansi Parameter TVAR ... 32

Tabel 4.14. Uji Autokorelasi Residual Antar Lag pada Model ... 34

Tabel 4.15. Perbandingan Hasil Prediksi dan Data Aktual ... 35

Tabel 4.16. Prediksi Cadangan Devisa ... 37

xiii

DAFTAR GAMBAR

Gambar 4.1. Plot Cadangan Devisa, Ekspor, Impor, dan Inflasi Indonesia ... 21

Gambar 4.2. Plot Data Hasil Differencing ... 23

Gambar 4.3. Plot Distribusi Residual ... 27

Gambar 4.4. Plot Hasil Prediksi dan Data Aktual ... 35

Gambar 4.5. Plot Prediksi Cadangan Devisa Indonesia ... 37

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Setiap negara memiliki cadangan devisa, dimana cadangan devisa adalah salah satu indikator untuk menentukan perkembangan ekonomi dan kebijakan moneter suatu negara. Cadangan devisa disimpan oleh bank sentral dan otoritas moneter, dalam hal ini yang mengelola cadangan devisa adalah Bank Indonesia sebagaimana yang telah ditetapkan dalam Undang-Undang Republik Indonesia Nomor 23 Tahun 1999 tentang Bank Indonesia yang kemudian diubah dengan Undang-Undang Republik Indonesia Nomor 3 Tahun 2004. Cadangan devisa biasanya menjadi tolak ukur kemampuan negara dalam membiayai impor barang dan jasa, disamping itu digunakan pula untuk pembayaran utang luar negeri pemerintah. Untuk menjaga kestabilan cadangan devisa, salah satunya adalah dengan meningkatkan ekspor barang dan jasa. Selain itu, inflasi memiliki keterkaitan dengan cadangan devisa. Inflasi adalah kecenderungan kenaikan harga- harga barang dan jasa secara terus-menerus, dimana jika laju inflasi meningkat maka dibutuhkan cadangan devisa yang lebih banyak untuk bertransaksi [1].

Dalam sepuluh tahun terakhir yakni tahun 2009 sampai dengan tahun 2018, cadangan devisa mengalami fluktuasi yang signifikan. Sebagai contoh, pada tahun 2013 terjadi penurunan cadangan devisa sebesar 13%, begitu pula dengan nilai ekspor yang menurun 4% dan menaiknya inflasi secara ekstrim sebesar 48% dari tahun sebelumnya. Hal ini dikarenakan naiknya harga bahan bakar minyak bersubsidi merupakan penyebab utama dari kenaikan tingkat inflasi di Indonesia, disusul dengan tarif angkutan dalam kota. Sayangnya penurunan nilai impor sebesar 2% tidak memberikan cukup pengaruh untuk menstabilkan cadangan devisa.

Cadangan devisa berguna sebagai alat transaksi yang memudahkan kegiatan perdagangan internasional antar negara satu dengan negara lainnya. Berdasarkan firman Allah Subhanahu Wa Ta’ala dalam Al-qur’an surat An-Nisaa ayat 29 yang

2 artinya, “Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang bathil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama suka diantaramu.”

Banyak faktor yang mempengaruhi cadangan devisa suatu negara antara lain, nilai kurs rupiah, inflasi, ekspor, impor, penanaman modal, pertumbuhan ekonomi, utang luar negeri, dan lain sebagainya. Berikut beberapa penelitian yang menganalisis cadangan devisa dengan berbagai metode:

Tabel 1.1. Penelitian Terdahulu yang Berkaitan dengan Cadangan Devisa No Nama Peneliti

(Tahun) Judul Penelitian Hasil Penelitian

1 Agustina dan Reny (2014) [2]

Pengaruh Ekspor, Impor, Nilai Tukar Rupiah, Tingkat Inflasi

Terhadap Cadangan Devisa

Menggunakan metode analisis regresi berganda, diperoleh hasil bahwa secara simultan ekspor, impor, nilai tukar rupiah dan tingkat inflasi berpengaruh terhadap cadangan devisa

Indonesia. Namun, secara parsial ekspor

berpengaruh positif dan signifikan terhadap cadangan devisa, impor dan nilai tukar rupiah tidak berpengaruh

terhadap cadangan devisa Indonesia.

2 Lusia Bunga Uli (2016) [3]

Analisis Cadangan Devisa Indonesia

Menggunakan metode VAR diperoleh hasil bahwa variabel ekspor berpengaruh negatif dan tidak signifikan terhadap cadangan devisa, impor berpengaruh positif dan tidak signifikan terhadap cadangan devisa, kurs berpengaruh positif dan tidak signifikan terhadap cadangan devisa.

3 3

Pundy Saroga dan Syamsurijal

Tan (2017) [4]

Analisis Cadangan Devisa Indonesia dan

Faktor-Faktor yang Mempengaruhinya

Menggunakan metode analisis regresi berganda diperoleh hasil bahwa utang luar negeri dan nilai ekspor berpegaruh positif dan signifikan terhadap cadangan devisa Indonesia, sedangkan kurs rupiah berpengaruh negatif dan signifikan terhadap cadangan devisa Indonesia.

4

Agnes Putri Sonia dan Nyoman Djinar

Setiawina (2016) [5]

Pengaruh Kurs, JUB dan Tingkat Inflasi

Terhadap Ekspor, Impor dan Cadangan

Devisa Indonesia

Menggunakan metode analisis jalur diperoleh hasil bahwa secara langsung kurs

berpengaruh tidak positif terhadap cadangan devisa, JUB berpengaruh positif terhadap

cadangan devisa, tingkat inflasi berpengaruh tidak negatif terhadap

cadangan devisa. Secara tidak langsung kurs dan tingkat inflasi tidak berpengaruh tidak langsung terhadap cadangan devisa melalui ekspor, JUB berpengaruh tidak langsung

terhadap cadangan devisa melalui ekspor, kurs, JUB dan tingkat inflasi berpengaruh tidak langsung terhadap cadangan devisa melalui impor.

Pada dasarnya, fluktuasi yang terjadi pada cadangan devisa, ekspor, impor dan laju inflasi dari tahun ke tahun merupakan data runtun waktu. Untuk menangkap fenomena non linear dalam data runtun waktu multivariat yang biasa terdapat pada data ekonomi dan finansial, diperlukan model yang dapat memodelkan karakteristik non linear tersebut, yaitu Threshold Vector

4 Autoregressive (TVAR) dimana model tersebut merupakan perluasan dari Vector Autoregressive (VAR). Dalam model ini akan membagi runtun waktu menjadi beberapa rezim yang dipisahkan oleh threshold atau nilai ambang batas.

Selanjutnya pada penelitian ini akan membahas mengenai pemodelan dan prediksi cadangan devisa menggunakan data cadangan devisa Indonesia, nilai ekspor Indonesia, nilai impor Indonesia, dan nilai inflasi Indonesia dengan beberapa rezim yang dipisahkan oleh threshold dari nilai impor.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan, dapat dirumuskan masalah sebagai berikut.

1. Bagaimana pemodelan cadangan devisa Indonesia saat ini yang dipengaruhi oleh cadangan devisa, ekspor, impor, dan inflasi periode sebelumnya menggunakan TVAR?

2. Bagaimana hasil prediksi cadangan devisa periode enam bulan mendatang menggunakan model TVAR?

1.3 Pembatasan Masalah

Berdasarkan rumusan masalah, diberikan pembatasan masalah pada penelitian ini sebagai berikut.

1. Memodelkan dan memprediksi cadangan devisa Indonesia saat ini yang dipengaruhi oleh cadangan devisa, ekspor, impor, dan inflasi periode sebelumnya menggunakan TVAR dengan melihat pembagian rezim.

2. Objek yang diteliti adalah cadangan devisa Indonesia, nilai ekspor Indonesia, nilai impor Indonesia dan laju inflasi Indonesia periode Januari 2010-Juli 2019.

3. Threshold yang diteliti hanya dua threshold.

1.4 Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut.

5 1. Mengetahui pemodelan cadangan devisa Indonesia saat ini yang dipengaruhi oleh cadangan devisa, ekspor, impor, dan inflasi periode sebelumnya menggunakan TVAR.

2. Mengetahui hasil prediksi cadangan devisa periode enam bulan mendatang menggunakan model TVAR.

1.5 Manfaat Penelitian

Dengan adanya penelitian ini diharapkan dapat diperoleh manfaat sebagai berikut.

1. Menambah wawasan peneliti dalam menganalisis cadangan devisa Indonesia dengan model TVAR.

2. Dapat memberikan informasi mengenai prediksi cadangan devisa Indonesia yang berguna bagi pelaku kebijakan ekonomi sebagai bahan pertimbangan dan pengambilan keputusan di masa yang akan datang.

3. Dapat memberikan informasi dan wawasan bagi pembaca yang tertarik dengan penerapan model TVAR.

6

BAB II

TINJAUAN PUSTAKA DAN LANDASAN TEORI

2.1 Cadangan Devisa

Menurut International Money Fund, cadangan devisa atau official reserve assets didefiniskan sebagai seluruh aktiva luar negeri yang dikuasai oleh otoritas moneter dan dapat digunakan setiap waktu, guna membiayai ketidakseimbangan neraca pembayaran atau dalam rangka stabilitas moneter dengan melakukan intervensi di pasar valuta asing dan untuk tujuan lainnya. Tujuan pengelolaan devisa bagi suatu negara pada umumnya adalah memastikan ketersediaan kecukupan devisa untuk memenuhi berbagai kebutuhan, kontrol terhadap risiko kredit, likuiditas, dan pasar, dan kemampuan memberikan penghasilan dengan tetap memprioritaskan kepada dua tujuan lainnya. Komponen cadangan devisa meliputi:

emas moneter atau monetary gold, special drawing rights (SDR), reverse position in the fund (RPF), valuta asing atau foreign exchange, dan tagihan lainnya. [6]

2.2 Faktor-Faktor yang Mempengaruhi Cadangan Devisa

Menurut Undang-Undang Republik Indonesia Nomor 17 Tahun 2006, impor adalah kegiatan memasukkan barang ke dalam daerah pabean sedangkan ekspor adalah kegiatan mengeluarkan barang dari daerah pabean. Apabila nilai ekspor semakin naik dan kenaikannya melebihi dari nilai impor maka selisih dari nilai ekspor dan impor akan menghasilkan devisa yang juga akan menaikkan cadangan devisa nasional.

Inflasi merupakan perkembangan harga dan jasa pada periode tertentu.

Semakin tinggi inflasi biasanya menggambarkan keadaan naiknya harga barang dan jasa yang relatif tinggi. Untuk menekan laju inflasi, ekspor dan impor melakukan perannya untuk menjaga stabilitas ekonomi, yakni dengan menjaga kebutuhan dalam negeri melaui impor dan meningkatkan kegiatan ekonomi melalui perluasan ekspor yang ditopang oleh suplai impor bahan baku industri. [7]

7 2.3 Data Runtun Waktu dan Stasioneritas

Data runtun waktu adalah data yang diobservasi atau direkam secara beruntun dalam periode waktu tertentu. Periode tersebut biasanya dapat berupa harian, bulanan, kuartalan, tahunan, maupun satuan waktu lainnya. Dari data runtun waktu tersebut dapat dilihat bagaimana perubahan pola suatu data dari masa lampau untuk pengambilan keputusan di masa mendatang.

Data runtun waktu dikatakan stasioner apabila menunjukkan pola variasi kenaikan dan penurunan atau fluktuasi yang tidak mecolok dari waktu ke waktu.

Ada dua perilaku stasioneritas data yaitu mean stationery dimana data bersifat stasioner pada nilai tengahnya dan variance stationery dimana data bersifat stasioner pada variansnya. [8]

Salah satu uji untuk menguji kestasioneran data yaitu menggunakan uji Augmented Dickey-Fuller (ADF) untuk memastikan adanya akar unit atau tidak dalam model. Diberikan persamaan regresi AR(𝑝) sebagai berikut. [9]

𝑌𝑡= 𝑐𝑡+ 𝜙𝑦𝑡−1+ ∑𝑝−1𝑖=1𝜙𝑖∆𝑌𝑡−𝑖+ 𝑒𝑡 (2.1) dimana 𝑌𝑡 adalah data runtun waktu pada waktu ke-𝑡, 𝑐𝑡 adalah fungsi deterministik pada waktu ke-𝑡 dimana 𝑐𝑡 dapat bernilai 0 atau konstan atau 𝑐𝑡= 𝜔0+ 𝜔1𝑡, 𝜙𝑖 adalah koefisien regresi AR, 𝑖 = 1, 2, … , 𝑝 dan 𝑒𝑡 adalah residual pada waktu ke-𝑡.

Dari persamaan diatas, untuk menguji adanya akar unit diberikan hipotesis sebagai berikut.

𝐻0 : 𝜙 = 1 (artinya terdapat akar unit, tidak stasioner) 𝐻1 : 𝜙 < 1 (artinya tidak terdapat akar unit, stasioner)

𝐴𝐷𝐹 − 𝑡𝑒𝑠𝑡 = 𝜙̂ −1

𝑠𝑡𝑑 (𝜙̂ ) (2.2)

dimana 𝜙̂ adalah estimasi least square dari 𝜙, dimana 𝜙 adalah akar unit.

Kriteria Uji :

8 Jika 𝐴𝐷𝐹 − 𝑡𝑒𝑠𝑡 ≥ 𝑡(𝑛−1,𝛼) atau 𝑝-value < 𝛼 maka tolak 𝐻0.

Dimana 𝑛 adalah banyaknya data dan 𝛼 adalah taraf signifikansi.

Ketika data belum stasioner dalam rata-rata setelah uji ADF maka perlu distasionerkan dengan differencing. Misal diberikan model AR(1)

𝑌𝑡= 𝜙 𝑌𝑡−1+ 𝑒𝑡 (2.3)

Persamaan 2.3 harus memenuhi 𝜙 < 1 agar model stasioner. Jika 𝜙 = 1, maka AR(1) akan menjadi persamaan sebagai berikut.

𝑌𝑡= 𝑌𝑡−1+ 𝑒𝑡 (2.4)

Sehingga dapat ditulis

∇𝑌𝑡 = 𝑒𝑡 (2.5)

Dimana ∇𝑌𝑡= 𝑌𝑡− 𝑌𝑡−1 adalah differencing pertama dari 𝑌𝑡. [11]

Kemudian untuk menguji apakah data stasioner dalam varians menggunakan transformasi Box-Cox dengan melihat nilai 𝜆 yang merupakan parameter transformasi yang memberikan residual mean square error terkecil. Berikut persamaan yang diberikan untuk transformasi Box-Cox dan tabel transformasi untuk nilai tertentu, ditampilkan pada Persamaan 2.3 dan Tabel 2.1. [10]

𝑋𝑡 → 𝑌𝑡 =𝑋𝑡𝜆−1

𝜆 (2.6)

dimana 𝑋𝑡 adalah data runtun waktu ke-𝑡, 𝑌𝑡 adalah data runtun waktu hasil transformasi waktu ke-𝑡, dan 𝜆 adalah parameter transformasi.

Tabel 2.1 Transformasi Untuk Nilai Lambda Tertentu

Nilai Lambda Transformasi

−1,0 1

𝑋𝑡

−0,5 1

√𝑋𝑡

9

0,0 ln 𝑋𝑡

0,5 √𝑋𝑡

1,0 𝑋𝑡 (tanpa transformasi)

2.4 Model Autoregressive (AR)

Model Autoregressive (AR) adalah model yang meregresikan observasi pada waktu ke-𝑡 dengan observasi pada waktu sebelumnya, 𝑡 − 1, 𝑡 − 2, … , 𝑡 − 𝑝.

Bentuk umum proses AR(𝑝) adalah sebagai berikut. [9]

𝑌𝑡= 𝜙1𝑌𝑡−1+ 𝜙2𝑌𝑡−2+ ⋯ + 𝜙𝑝𝑌𝑡−𝑝+ 𝑒𝑡 (2.8) Dimana 𝑌𝑡 adalah data runtun waktu ke-𝑡, 𝜙𝑖 adalah parameter dari 𝑌𝑡−𝑖 dengan 𝑖 = 1, 2, … , 𝑝 dan 𝑒𝑡 adalah residual waktu ke-𝑡.

2.5 Model Vector Autoregressive (VAR)

Model Vector Autoregressive (VAR) merupakan pengembangan dari model AR. Keunggulan model VAR ini dapat digunakan untuk peramalan data finansial jangka panjang maupun jangka menengah panjang dan tidak perlu membedakan variabel eksogen atau endogen karena semua variabel dianggap endogen dan berhubungan. Secara umum model VAR(𝑝) dituliskan sebagai berikut. [9]

𝑌𝑡= 𝜙0+ 𝜙1𝑌𝑡−1+ ⋯ + 𝜙𝑝𝑌𝑡−𝑝+ 𝑒𝑡 (2.9) Dimana 𝑌𝑡 adalah vektor 𝑚 × 1 data runtun waktu ke-𝑡, 𝜙𝑖 adalah vektor 𝑚 × 𝑚 parameter dari 𝑌𝑡−𝑖 dengan 𝑖 = 1, 2, … , 𝑝 dan 𝑒𝑡 adalah vektor 𝑚 × 1 residual waktu ke-𝑡.

2.6 Model Threshold Autoregressive (TAR)

Model Threshold Autoregressive (TAR) merupakan pengembangan dari model AR yang dikembangkan oleh Tong (1987, 1983, 1990) dan Tong dan Lim (1980) dengan menambahkan nilai ambang batas atau threshold di dalamnya.

Untuk menentukan model ini dibutuhkan juga penentuan banyaknya submodel linear yang terbentuk atau yang dikenal sebagai rezim dan mekanisme pemilihan

10 model mana yang beroperasi. Secara umum model TAR dirumuskan sebagai berikut. [11]

𝑌𝑡= {

𝜙1,0+ 𝜙1,1𝑌𝑡−1+ ⋯ + 𝜙1,𝑝1𝑌𝑡−𝑝1+ 𝜎1𝑒𝑡 𝑑𝑖𝑚𝑎𝑛𝑎 𝑌𝑡−𝑑 ≤ 𝑟

…

𝜙𝑝,0+ 𝜙𝑝,1𝑌𝑡−1+ ⋯ + 𝜙𝑝,𝑝𝑘𝑌𝑡−𝑝𝑘+ 𝜎𝑝𝑒𝑡 𝑑𝑖𝑚𝑎𝑛𝑎 𝑌𝑡−𝑑 > 𝑟

(2.10)

Dimana 𝑌𝑡 adalah data runtun waktu ke-𝑡, 𝜙1,𝑖 adalah parameter dari 𝑌𝑡−𝑖 dengan 𝑖 = 1, 2, … , 𝑝, 𝜎𝑖 adalah standar deviasi ke-𝑖, 𝑒𝑡 adalah residual waktu ke-𝑡, 𝑑 adalah delay dan 𝑟 adalah threshold atau nilai ambang batas.

2.7 Model Threshold Vector Autoregressive (TVAR)

Model Threshold Vector Autoregressive (TVAR) adalah model VAR yang dikembangkan dengan memasukkan threshold di dalamnya, dimana memiliki tujuan yang sama seperti model VAR namun dapat menangkap non-linearity seperti peralihan rezim (pengelompokkan data), efek asimetris, dan multiple equilibria.

Peralihan rezim yang dimaksud adalah pengelompokan data yang dibagi oleh threshold atau nilai ambang batas, efek asimetris adalah perbedaan pengaruh pada volatilitas tertentu, dan multiple equilibria adalah adanya lebih dari satu solusi dalam kesetimbangan.[12] Model TVAR(𝑝) dirumuskan sebagai berikut. [11]

𝑌𝑡= {

𝜙1,0+ 𝜙1,1𝑌𝑡−1+ ⋯ + 𝜙1,𝑝1𝑌𝑡−𝑝1+ 𝜎1𝑒𝑡 𝑑𝑖𝑚𝑎𝑛𝑎 𝑌𝑡−𝑑 ≤ 𝑟

…

𝜙𝑝,0+ 𝜙𝑝,1𝑌𝑡−1+ ⋯ + 𝜙𝑝,𝑝𝑘𝑌𝑡−𝑝𝑘+ 𝜎𝑝𝑒𝑡 𝑑𝑖𝑚𝑎𝑛𝑎 𝑌𝑡−𝑑 > 𝑟

(2.11)

Dimana 𝑌𝑡 adalah vektor 𝑚 × 1 data runtun waktu ke-𝑡, 𝜙1,𝑖 adalah vektor 𝑚 × 𝑚 parameter dari 𝑌𝑡−𝑖 vektor 𝑚 × 1 dengan 𝑖 = 1, 2, … , 𝑝, 𝜎𝑖 adalah vektor 𝑚 × 𝑚 standar deviasi ke-𝑖, 𝑒𝑡 adalah vektor 𝑚 × 1 residual waktu ke-𝑡, 𝑑 adalah delay dan 𝑟 adalah threshold atau nilai ambang batas.

Di setiap pembagian rezim proses mengikuti model autoregressive linear, namun proses mengikuti model autoregressive non linear ketika ada paling sedikit dua rezim dengan model linear yang berbeda. [10]

11 2.8 Kriteria Pemilihan Lag Optimum

Untuk menentukan lag optimum, pemilihan lag optimum berdasarkan kriteria pemilihan lag terbaik dari 𝑌𝑡 yang merupakan vektor 𝐾 × 1 adalah Akaike Information Criterion, Hannan Quinn, Schwarz Criterion, dan Final Prediction Error terkecil. [10]

a. Akaike Information Criterion AIC(ℓ) = ln(𝜎̅ℓ2) +2ℓ

𝑇 𝐾2 (2.12)

Dimana T adalah banyaknya observasi dan 𝜎̅ℓ2 adalah estimasi maximum likelihood.

b. Hannan Quinn

HQ(ℓ) = ln(𝜎̅ℓ2) +2ℓln (ln(𝑇))

𝑇 𝐾2 (2.13)

Dimana T adalah banyaknya observasi dan 𝜎̅ℓ2 adalah estimasi maximum likelihood.

c. Schwarz Criterion SC(ℓ) = ln(𝜎̅ℓ2) +ℓln (𝑇)

𝑇 𝐾2 (2.14)

Dimana T adalah banyaknya observasi dan 𝜎̅ℓ2 adalah estimasi maximum likelihood.

d. Final Prediction Error 𝐹𝑃𝐸(ℓ) = (𝑇+ℓ

𝑇−ℓ)𝐾(𝜎̅ℓ2) (2.15)

Dimana T adalah banyaknya observasi dan 𝜎̅ℓ2 adalah estimasi maximum likelihood.

2.9 Kenonlinearan

Secara umum sistem non linear adalah suatu sistem yang sifatnya berubah- ubah. Seperti yang telah dijelaskan dalam Subbab 2.7, TVAR merupakan pendekatan yang dapat menangkap kenonlinearan dalam model. Setelah menangkap kenonlinearan tersebut lalu akan didapatkan banyaknya threshold yang membagi ke beberapa rezim.

12 Untuk menguji linearitas, Lo dan Zivot (2001) mengembangkan uji yang dikembangkan oleh Hansen (1999), dimana uji linearitas Hansen adalah pengujian Threshold Autoregressive (TAR) yang membandingkan hipotesis TAR(1) atau linear TAR dengan hipotesis alternatif model TAR(𝑖), dimana 𝑖 adalah jumlah banyaknya rezim. Uji yang digunakan Lo dan Zivot adalah uji Likelihood Ratio dengan hipotesis sebagai berikut. [22]

𝐻0 : Linear VAR (artinya model VAR dengan satu rezim) 𝐻1: TVAR(𝑖) (artinya model VAR membagi 𝑖 rezim) Uji statistik :

𝐿𝑅𝑖𝑗 = 𝑇(ln|Σ̂𝑖|) − ln(|𝛴̂𝑗|) (2.16)

Dimana Σ̂𝑖 dan 𝛴̂𝑗 dinotasikan sebagai estimasi residual matriks kovarians, 𝑇 adalah batas atas dan 𝑖 − 1 adalah banyaknya threshold.

Kriteria Uji :

Jika 𝑝-value < 0.05 maka 𝐻0 ditolak.

2.10 Threshold dan Delay

Threshold atau yang biasa dikenal sebagai nilai ambang batas adalah sebuah pergantian hubungan kelinieran atau titik belok. Misal diberikan partisi garis bilangan real 𝑅 kedalam 𝑘 interval atau rezim, 𝑅 = ⋃ 𝑅𝑘 𝑖

𝑖 dimana 𝑅1 = (−∞, 𝑟1), 𝑅𝑖 = (𝑟𝑖−1, 𝑟𝑖) untuk 𝑖 = 2, … , 𝑘 − 1, 𝑅𝑘 = (𝑟𝑘, ∞), dan −∞ < 𝑟1 < ⋯ < 𝑟𝑘−1<

∞ adalah threshold. [10] Sedangkan delay adalah bilangan bulat positif yang menotasikan rata-rata waktu eksekusi yang diperlukan dengan lag-𝑗 dimana 𝑗 = 1, 2, … , 𝑘. [22]

Selanjutnya untuk mendapatkan estimasi nilai threshold, Hansen (1999) merekomendasikan estimasi threshold menggunakan Least-Square yang dapat meminimumkan jumlah kuadrat error sehingga estimasi threshold menggunakan Least-Square dirumuskan sebagai berikut.

13

𝛾̂ = 𝑎𝑟𝑔𝑚𝑖𝑛(𝑆1(𝛾)) (2.17)

Dimana 𝑆1(𝛾) adalah jumlah kuadrat error dan 𝛾 adalah threshold. [19]

Menurut Chan et al. (2004), penentuan parameter delay ditentukan dari 𝑑 ≤ 𝑝 dimana 𝑝 adalah orde ke-𝑝. Misalkan sebuah threshold pada 𝑧𝑡−𝑑 yang diasumsikan stasioner yang bergantung pada observasi sebelumnya 𝑌𝑡−𝑑. Sebagai contoh, diberikan

𝑧𝑡−𝑑 = 𝜔′𝑌𝑡−𝑑 (2.18)

dimana 𝜔 adalah vektor dimensional 𝑚 × 1. Ketika 𝜔 = (1, 0, … , 0)′ maka threshold pada variabel 𝑧𝑡−𝑑 = 𝑦1,𝑡−𝑑. Ketika 𝜔 = (1

𝑠,1

𝑠, … ,1

𝑠), sehingga threshold pada variabel, 𝑧𝑡−𝑑 adalah rata-rata dari semua elemen 𝑌𝑡−𝑑. [23]

2.11 Estimasi Model

Dalam mengestimasi model, cara yang paling sering digunakan adalah dengan metode Least Square atau metode kuadrat terkecil untuk mendapatkan nilai- nilai penduga parameter model regresi. Dengan metode Least Square diperoleh nilai dugaan dengan cara meminimumkan jumlah kuadrat residual.

Setelah dilakukan estimasi parameter model, selanjutnya dilakukan pengujian signifikansi parameter, dalam hal ini yang diuji adalah koefisiennya. Pengujian ini dilakukan dengan uji t. Pengujian signifikansi ini dilakukan untuk mengetahui parameter mana saja yang signifikan terhadap model untuk peramalan. [11]

2.12 Diagnosis Model

Setelah dilakukan identifikasi model dan estimasi model, langkah selanjutnya adalah diagnosis model terhadap residualnya.

2.12.1 Plot Distribusi Residual

Dari plot distribusi residual terhadap waktu ke-𝑡, jika plot memadai diharapkan plot dapat menunjukkan penyebaran dalam bidang sekitar garis horizontal nol tanpa adanya trend. [11]

14 2.12.2 Uji Distribusi Normalitas Residual

Uji ini dilakukan untuk menilai apakah sebaran residual berdistribusi normal atau tidak. Pengujian dilakukan dengan uji Saphiro-Wilk. [11]

Hipotesis:

𝐻0: residual berdistribusi normal 𝐻1: residual tidak berdistribusi normal

Statistik uji yang digunakan dalam uji Saphiro-Wilk adalah sebagai berikut.

𝑊 = (∑ 𝑎𝑖𝑥𝑖

𝑛 𝑖=1 )2

∑𝑛𝑖=1(𝑥𝑖−𝑥̅)2 (2.19)

dimana 𝑎𝑖 adalah indeks Shapiro-Wilk, 𝑥𝑖 adalah sampel data yang sudah diurutkan dari yang terkecil hingga terbesar.

Kriteria uji:

Jika 𝑊ℎ𝑖𝑡𝑢𝑛𝑔 < 𝑊𝛼 atau 𝑝 − 𝑣𝑎𝑙𝑢𝑒 < 𝛼 maka 𝐻0 ditolak.

2.12.3 Uji Autokorelasi Residual

Dalam pengujian ini, diharapkan jika model memadai maka residual akan mengikuti white noise, dimana autokorelasi residualnya tidak berkaitan dan berdistribusi normal. Selain melihat adanya korelasi residual antar masing- masing lag, diperlukan juga uji yang memperhitungkan korelasi residual antar masing-masing lag sebagai sebuah kelompok. Ljung dan Box (1978) memperkenalkan uji Ljung-Box. [11]

Hipotesis:

𝐻0: 𝜌1 = 𝜌2 = ⋯ = 𝜌𝑘 = 0 (tidak terdapat autokorelasi residual masing- masing lag)

𝐻1: minimal terdapat satu 𝜌𝑘 ≠ 0 (ada autokorelasi antar residual, paling tidak satu lag)

Uji signifikansi pada uji Ljung-Box adalah sebagai berikut.

𝑄 = 𝑛(𝑛 + 2) (𝑟̂1

2 𝑛−1+ 𝑟̂2

2

𝑛−2+ ⋯ + 𝑟̂𝑘

2

𝑛−𝑘) (2.20)

15 Dimana 𝑄~𝜒𝐾−𝑚2 dimana 𝑚 = 𝑝 + 𝑞, p adalah orde 𝑝 dari AR(𝑝) dan orde 𝑞 dari MA(𝑞), 𝐾 − 𝑝 − 𝑞 merupakan derajat kebebasan dengan 𝑗 < 𝐾, 𝑛 adalah banyaknya observasi dan 𝑟̂𝑖 adalah estimasi residual dengan 𝑖 = 1,2, … , 𝑘.

Kriteria uji:

Jika 𝑄 > 𝜒𝑡𝑎𝑏𝑒𝑙2 atau 𝑝 − 𝑣𝑎𝑙𝑢𝑒 < 𝛼 maka 𝐻0 ditolak.

2.13 Kriteria Pemilihan Model

Setelah melakukan uji diagnosis model dilakukan pemilihan model berdasarkan kriteria pemilihan terbaik untuk 𝑌𝑡 yang merupakan vektor 𝐾 × 1, diantaranya adalah Akaike Information Criterion (AIC) dan Bayesian Information Criterion (BIC) berdasarkan nilai AIC dan BIC terkecil. [10]

e. Akaike Information Criterion

AIC(ℓ) = ln(𝜎̅ℓ2) +2ℓ𝑇 𝐾2 (2.21)

Dimana T adalah banyaknya observasi dan 𝜎̅ℓ2 adalah estimasi maximum likelihood.

f. Bayesian Information Criterion BIC(ℓ) = ln(𝜎̅ℓ2) +ℓln (𝑇)

𝑇 𝐾2 (2.22)

Dimana T adalah banyaknya observasi dan 𝜎̅ℓ2 adalah estimasi maximum likelihood.

2.14 Volatilitas

Dalam data finansial umumnya data tersebut cenderung berubah-ubah dari waktu ke waktu dan mengalami fenomena volatility clustering (pengelompokan volatilitas) dimana fenomena tersebut memperlihatkan perubahan besar untuk periode waktu yang lama diikuti oleh periode dimana ada relatif tenang. Volatilitas menunjukkan varians data finansial runtun waktu yang beragam dari waktu ke waktu. Sebagai contoh inflasi, untuk beberapa pembuat keputusan variabilitas dari inflasi membuat perencanaan finansial menjadi sulit. Bagi eksporter atau importer, volatilitas yang tinggi dapat berarti keuntungan atau kehilangan yang besar. [13]

16 2.15 Akurasi Prediksi

Untuk menunjukkan keakurasian model, data runtut waktu dibagi menjadi data in-sample dan data out-sample. Data in-sample digunakan untuk membentuk model dan data out-sample digunakan udah memvalidasi keakuratan model terbaik.

Salah satu cara untuk memvalidasi keakuratan model digunakan mean absolute prediction error (MAPE). [14] MAPE umumnya dirumuskan sebagai berikut.

𝑀𝐴𝑃𝐸 =1

𝑁∑ |𝑌𝑡−𝑌̂𝑡

𝑌𝑡 | × 100

𝑁𝑡=1 (2.18)

Dimana N adalah banyaknya data, 𝑌𝑡 adalah data aktual dan 𝑌̂ adalah data hasil 𝑡 prediksi.

17

BAB III

METODOLOGI PENELITIAN

3.1 Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder bulanan dari cadangan devisa, Indonesia, ekspor Indonesia, impor Indonesia, dan nilai inflasi Indonesia pada periode Januari 2010 sampai dengan Juli 2019 sebanyak 115 data.

Data tersebut diperoleh dari Statistik Ekonomi dan Keuangan Indonesia [15], International Monetary Fund (IMF) [16], dan Badan Pusat Statistik [17]. Data dibagi menjadi dua bagian dengan persentase berturut-turut yaitu 80% data training (in-sample) dan 20% data testing (out-sample).

3.2 Metode Pengolahan Data

Penelitian ini menggunakan software R untuk mengolah dan menganalisis data. Langkah-langkah analisis yang digunakan adalah sebagai berikut.

1. Menyiapkan data yang akan diteliti dan melakukan statistik deskriptif pada data.

2. Menguji kestasioneran data dalam mean dan varians dengan uji ADF dan transformasi Box-Cox, jika data belum stasioner dalam mean maka dilanjutkan dengan differencing dan jika belum stasioner dalam varians maka dilanjutkan dengan transformasi Box-Cox.

3. Membuat plot data ekspor, impor, dan inflasi terhadap cadangan devisa.

4. Menentukan nilai lag optimum yang akan digunakan pada pemodelan VAR dengan kriteria AIC, HQ, SC, dan FPE terkecil.

5. Melakukan estimasi model VAR dengan nilai lag optimum yang telah diperoleh.

6. Membuat plot residual model dengan Q-Q plot untuk melihat penyebaran residual dari model VAR yang mengikuti garis linear.

18 7. Menguji asumsi distribusi normalitas residual model VAR dengan menggunakan uji Saphiro-Wilk, jika memenuhi asumsi ini maka model memadai.

8. Menguji asumsi autokorelasi residual white noise dari model VAR dengan menggunakan uji Portmanteau (Ljung-Box), jika tidak terdapat autokorelasi antar residual maka model memadai.

9. Melakukan uji kenonlinearan model VAR dan estimasi threshold tebaik dengan uji Likelihood Ratio, jika terdapat kenonlinearan dalam model VAR maka dilanjutkan dengan model TVAR dengan kandidat satu threshold atau dua threshold.

10. Mendapatkan kandidat model TVAR dengan nilai threshold terbaik dengan melihat AIC dan BIC terkecil.

11. Melakukan uji diagnostik model TVAR dengan nilai threshold terbaik dengan menggunakan uji Portmanteau (Ljung-Box), jika tidak terdapat autokorelasi residual maka model memadai.

12. Melakukan estimasi model TVAR dengan threshold terbaik.

13. Melakukan validasi dan prakiraan dengan menggunakan model TVAR dengan threshold terbaik.

14. Melakukan akurasi prakiraan dengan melihat nilai MAPE.

15. Melakukan prakiraan menggunakan model TVAR dengan threshold terbaik untuk periode enam bulan mendatang.

19 3.3 Alur Penelitian

Input data

Plot data

Apakah data stasioner? Differencing

atau transformasi

Tidak

Ya Pemilihan lag

optimum

Estimasi model VAR Data Training Data Testing

Apakah residual model TVAR tidak

ada autokorelasi?

Estimasi model TVAR

Mulai

Apakah model VAR memenuhi asumsi nonlinearitas dengan

threshold?

Pemilihan nilai threshold

terbaik

Tidak

Ya

Apakah residual berdistribusi normal dan tidak ada autokorelasi?

Ya Validasi model Pemilihan lag

optimum

Tidak

Tidak

Prediksi

Selesai

Catatan : Untuk pemodelan TVAR data yang diinput adalah data aktual dan diasumsikan tsDyn package memang sudah mengakomodasi data non stasioner.

Ya

20

BAB IV PEMBAHASAN

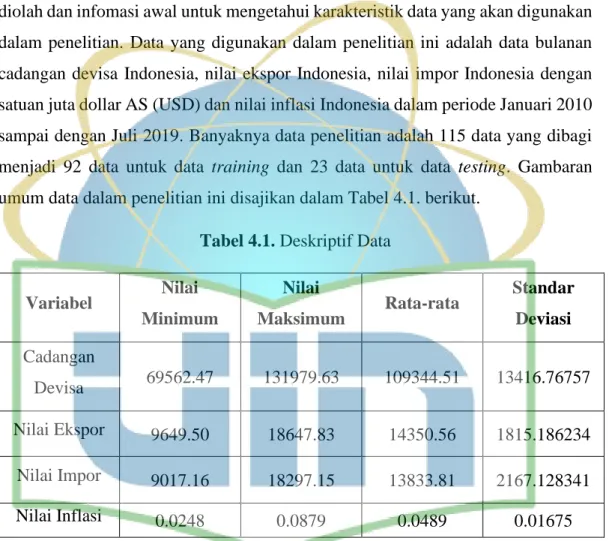

4.1 Deskriptif Data

Deksriptif data digunakan untuk melihat gambaran umum dari data yang akan diolah dan infomasi awal untuk mengetahui karakteristik data yang akan digunakan dalam penelitian. Data yang digunakan dalam penelitian ini adalah data bulanan cadangan devisa Indonesia, nilai ekspor Indonesia, nilai impor Indonesia dengan satuan juta dollar AS (USD) dan nilai inflasi Indonesia dalam periode Januari 2010 sampai dengan Juli 2019. Banyaknya data penelitian adalah 115 data yang dibagi menjadi 92 data untuk data training dan 23 data untuk data testing. Gambaran umum data dalam penelitian ini disajikan dalam Tabel 4.1. berikut.

Tabel 4.1. Deskriptif Data

Variabel Nilai

Minimum

Nilai

Maksimum Rata-rata Standar

Deviasi Cadangan

Devisa 69562.47 131979.63 109344.51 13416.76757 Nilai Ekspor 9649.50 18647.83 14350.56 1815.186234 Nilai Impor 9017.16 18297.15 13833.81 2167.128341

Nilai Inflasi 0.0248 0.0879 0.0489 0.01675

Berdasarkan Tabel 4.1 menunjukkan bahwa cadangan devisa Indonesia paling rendah terjadi pada bulan Januari 2010 sebesar 69562.47 juta dolar AS dan cadangan devisa tertinggi pada bulan Januari 2018 sebesar 131979.63 juta dollar AS dengan rata-rata sebesar 109344.51 juta dollar AS. Sedangkan nilai ekspor tertinggi terjadi pada bulan Agustus 2011 sebesar 18647.83 juta dollar AS dan terendah sebesar 9649.50 juta dollar AS pada bulan Juli 2016 dengan rata-rata

21 14350.56 juta dollar AS. Untuk nilai impor tertinggi terjadi pada bulan Juli 2018 sebesar 18297.15 juta dollar AS dan nilai impor terendah sebesar 9017.16 juta dollar AS pada bulan Juli 2016 dengan rata-rata sebesar 13833.81 juta dollar AS.

Terlihat bahwa pada bulan Juli 2016 nilai ekspor dan nilai impor terendah secara bersamaan. Selanjutnya nilai inflasi terendah terjadi pada bulan Maret 2019 sebesar 0.0248 dan tertinggi pada bulan Agustus 2013 sebesar 0.0879 dengan rata-rata sebesar 0.0489. Secara berturut-turut standar deviasi yang digunakan untuk mengukur keberagaman data memperlihatkan nilai sebesar 13416.76757 juta dollar AS untuk cadangan devisa, 1815.186234 juta dollar AS untuk nilai ekspor, 2167.128341 juta dollar AS untuk nilai impor, dan 0.01675 untuk nilai inflasi.

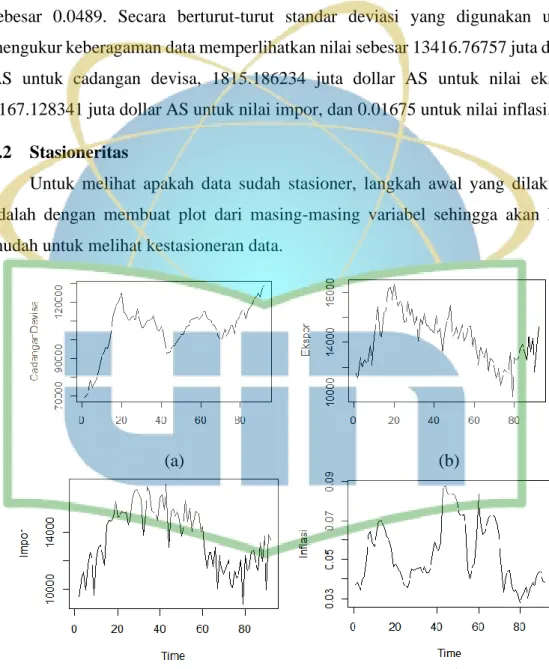

4.2 Stasioneritas

Untuk melihat apakah data sudah stasioner, langkah awal yang dilakukan adalah dengan membuat plot dari masing-masing variabel sehingga akan lebih mudah untuk melihat kestasioneran data.

(a) (b)

(c) (d)

Gambar 4.1. Plot Cadangan Devisa, Ekspor, Impor, dan Inflasi Indonesia

22 Berdasarkan Gambar 4.1 terlihat bahwa pada grafik cadangan devisa (a), grafik ekspor (b), grafik impor (c), dan grafik inflasi (d) periode Januari 2010 sampai dengan Agustus 2017 sebanyak 92 data mengalami fluktuasi. Untuk dapat memodelkan data runtun waktu tersebut dilihat apakah data sudah stasioner berdasarkan varians dan rata-ratanya. Terlihat bahwa cadangan devisa, ekspor, impor dan inflasi belum stasioner dalam rata-rata dan masih belum bisa diketahui apakah sudah stasioner dalam variansi.

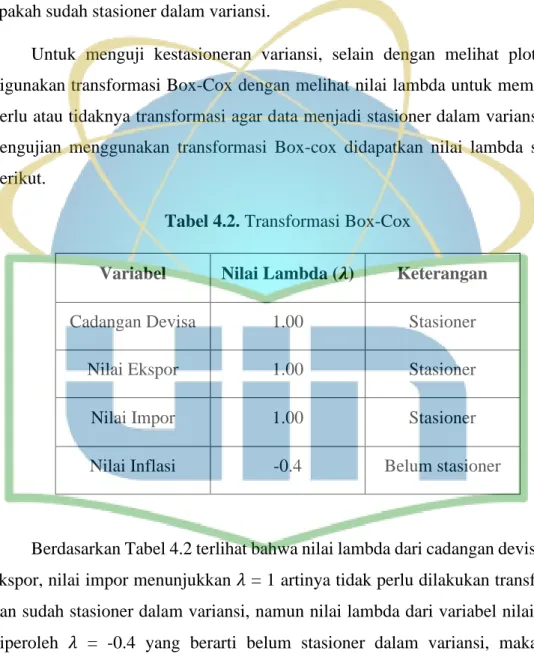

Untuk menguji kestasioneran variansi, selain dengan melihat plot dapat digunakan transformasi Box-Cox dengan melihat nilai lambda untuk memastikan perlu atau tidaknya transformasi agar data menjadi stasioner dalam variansi. Dari pengujian menggunakan transformasi Box-cox didapatkan nilai lambda sebagai berikut.

Tabel 4.2. Transformasi Box-Cox

Variabel Nilai Lambda (𝝀) Keterangan

Cadangan Devisa 1.00 Stasioner

Nilai Ekspor 1.00 Stasioner

Nilai Impor 1.00 Stasioner

Nilai Inflasi -0.4 Belum stasioner

Berdasarkan Tabel 4.2 terlihat bahwa nilai lambda dari cadangan devisa, nilai ekspor, nilai impor menunjukkan 𝜆 = 1 artinya tidak perlu dilakukan transformasi dan sudah stasioner dalam variansi, namun nilai lambda dari variabel nilai inflasi diperoleh 𝜆 = -0.4 yang berarti belum stasioner dalam variansi, maka perlu dilakukan transfromasi pada nilai inflasi untuk menstasionerkan variansinya.

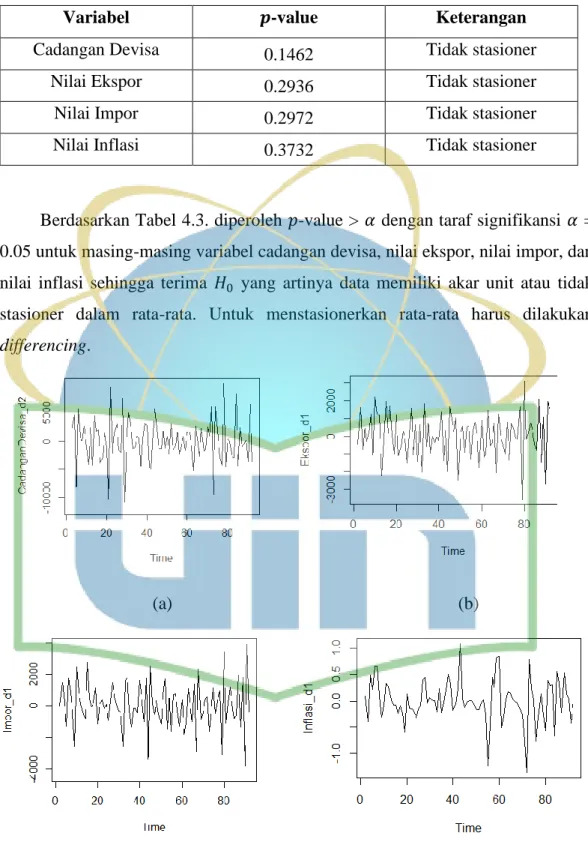

Selanjutnya, untuk menguji kestasioneran dalam rata-rata dilakukan uji akar unit menggunakan uji Augmented Dickey-Fuller diperoleh hasil sebagai berikut.

23 Tabel 4.3. Uji Augmented Dickey-Fuller

Variabel 𝒑-value Keterangan

Cadangan Devisa 0.1462 Tidak stasioner

Nilai Ekspor 0.2936 Tidak stasioner

Nilai Impor 0.2972 Tidak stasioner

Nilai Inflasi 0.3732 Tidak stasioner

Berdasarkan Tabel 4.3. diperoleh 𝑝-value > 𝛼 dengan taraf signifikansi 𝛼 = 0.05 untuk masing-masing variabel cadangan devisa, nilai ekspor, nilai impor, dan nilai inflasi sehingga terima 𝐻0 yang artinya data memiliki akar unit atau tidak stasioner dalam rata-rata. Untuk menstasionerkan rata-rata harus dilakukan differencing.

(a) (b)

(c) (d)

Gambar 4.2. Plot Data Hasil Differencing

24 Berdasarkan Gambar 4.2 menunjukkan plot masing-masing variabel cadangan devisa, nilai ekspor, nilai impor dan nilai inflasi sudah stasioner dalam rata-rata dan variansi. Selanjutnya nilai 𝑝-value dari masing-masing dari uji Augmented Dickey-Fuller disajikan dalam tabel berikut.

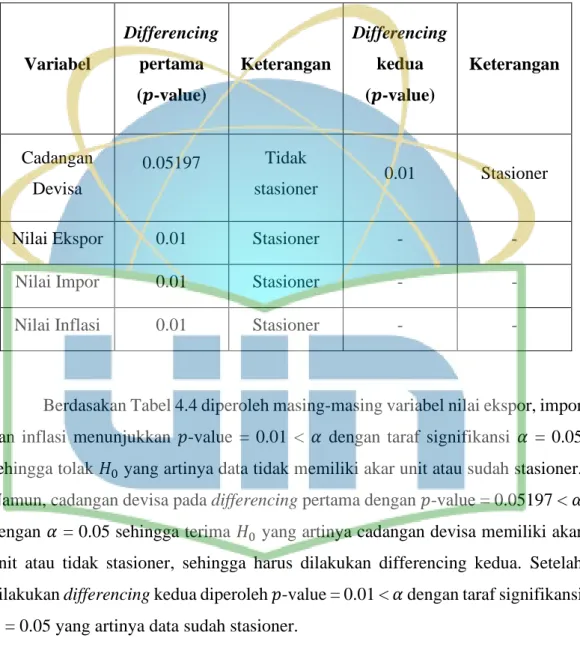

Tabel 4.4. Uji Augmented Dickey Fuller pada Differencing

Variabel

Differencing pertama (𝒑-value)

Keterangan

Differencing kedua (𝒑-value)

Keterangan

Cadangan Devisa

0.05197 Tidak

stasioner 0.01 Stasioner

Nilai Ekspor 0.01 Stasioner - -

Nilai Impor 0.01 Stasioner - -

Nilai Inflasi 0.01 Stasioner - -

Berdasakan Tabel 4.4 diperoleh masing-masing variabel nilai ekspor, impor dan inflasi menunjukkan 𝑝-value = 0.01 < 𝛼 dengan taraf signifikansi 𝛼 = 0.05 sehingga tolak 𝐻0 yang artinya data tidak memiliki akar unit atau sudah stasioner.

Namun, cadangan devisa pada differencing pertama dengan 𝑝-value = 0.05197 < 𝛼 dengan 𝛼 = 0.05 sehingga terima 𝐻0 yang artinya cadangan devisa memiliki akar unit atau tidak stasioner, sehingga harus dilakukan differencing kedua. Setelah dilakukan differencing kedua diperoleh 𝑝-value = 0.01 < 𝛼 dengan taraf signifikansi 𝛼 = 0.05 yang artinya data sudah stasioner.

4.3 Lag Optimum VAR

Untuk mengetahui orde 𝑝 yang akan digunakan pada pemodelan VAR maka dipilih lag optimum yang memenuhi kriteria informasi, hasilnya didapatkan sebagai berikut.

25 Tabel 4.5. Penentuan Lag Optimum

Lags AIC HQ SC FPE

1 4.224054e+01 4.247775e+01 4.283176e+01 2.213641e+18 2 4.224807e+01 4.267504e+01 4.331227e+01 2.237192e+18 3 4.230650e+01 4.292324e+01 4.384368e+01 2.389706e+18 4 4.246112e+01 4.326762e+01 4.447127e+01 2.828973e+18 5 4.253426e+01 4.353053e+01 4.501740e+01 3.114822e+18 6 4.266004e+01 4.384607e+01 4.561615e+01 3.657280e+18 7 4.276466e+01 4.414046e+01 4.619375e+01 4.266866e+18 8 4.288166e+01 4.444722e+01 4.678373e+01 5.133889e+18 9 4.281344e+01 4.456877e+01 4.718849e+01 5.251804e+18 10 4.276650e+01 4.471159e+01 4.761452e+01 5.647156e+18

Dari Tabel 4.5, berdasarkan kriteria informasi AIC, HQ, SC, dan FPE, diperoleh nilai AIC terkecil pada lag ke-1 yaitu sebesar 4.224054e+01, nilai HQ terkecil pada lag ke-1 sebesar 4.247775e+01, nilai SC terkecil pada lag ke-1 sebesar 4.283176e+01 dan nilai FPE terkecil pada lag ke-1 sebesar 2.213641e+18, sehingga dipilih lag optimum terbaik pada lag ke-1, maka didapatkan orde VAR(𝑝) dengan orde 𝑝 = 1.

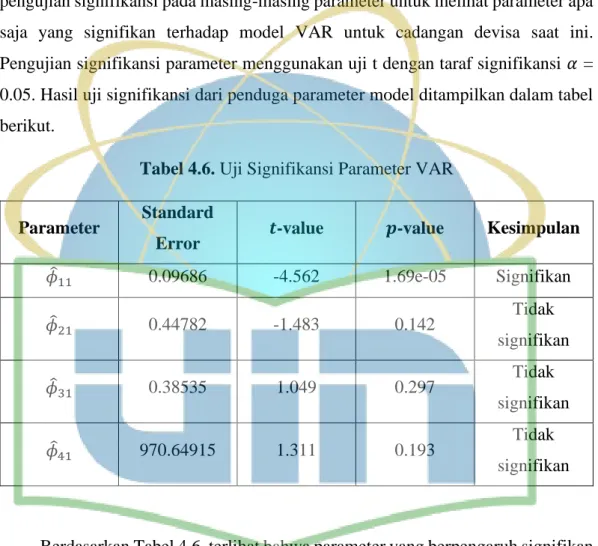

4.4 Estimasi Model VAR

Dari model VAR(1) yang terbentuk didapatkan model cadangan devisa saat ini (𝑌̂1,𝑡), yang dipengaruhi oleh variabel cadangan devisa satu bulan sebelumnya (𝑌1,𝑡−1), variabel nilai ekspor satu bulan sebelumnya (𝑌2,𝑡−1), variabel nilai impor satu bulan sebelumnya (𝑌3,𝑡−1), dan variabel nilai inflasi (𝑌4,𝑡−1) dengan persamaan sebagai berikut.

𝑌̂1,𝑡 = 24.53601 − 0.44187 𝑌1,𝑡−1− 0.66403 𝑌2,𝑡−1+ 0.40438 𝑌3,𝑡−1+

1272.43297 𝑌4,𝑡−1 (4.1)

Berdasarkan model VAR(1) untuk cadangan devisa saat ini pada Persamaan 4.1 terlihat bahwa cadangan devisa satu bulan sebelumnya berpengaruh negatif sebesar 0.44187 terhadap cadangan devisa saat ini, nilai ekspor satu bulan

26 sebelumnya berpengaruh negatif sebesar 0.66403 terhadap cadangan devisa saat ini, nilai impor satu bulan sebelumnya berpengaruh positif sebesar 0.40438 terhadap cadangan devisa saat ini, dan nilai inflasi satu bulan sebelumnya berpengaruh positif sebesar 1272.43297 terhadap cadangan devisa saat ini.

Tahapan selanjutnya setelah menduga seluruh parameter dalam model yaitu pengujian signifikansi pada masing-masing parameter untuk melihat parameter apa saja yang signifikan terhadap model VAR untuk cadangan devisa saat ini.

Pengujian signifikansi parameter menggunakan uji t dengan taraf signifikansi 𝛼 = 0.05. Hasil uji signifikansi dari penduga parameter model ditampilkan dalam tabel berikut.

Tabel 4.6. Uji Signifikansi Parameter VAR

Parameter Standard

Error 𝒕-value 𝒑-value Kesimpulan

𝜙̂11 0.09686 -4.562 1.69e-05 Signifikan

𝜙̂21 0.44782 -1.483 0.142 Tidak

signifikan

𝜙̂31 0.38535 1.049 0.297 Tidak

signifikan

𝜙̂41 970.64915 1.311 0.193 Tidak

signifikan

Berdasarkan Tabel 4.6, terlihat bahwa parameter yang berpengaruh signifikan pada model VAR(1) untuk cadangan devisa saat ini hanya satu parameter yaitu parameter 𝜙̂11 dimana cadangan devisa periode bulan sebelumnya berpengaruh secara signifikan terhadap cadangan devisa saat ini. Walaupun parameter lainnya tidak signifikan, karena peneliti ingin mendapatkan informasi parameter yang tidak signifikan, peneliti tetap memasukan parameter yang tidak signifikan ke dalam model VAR untuk cadangan devisa saat ini, seperti pada penelitian yang dilakukan oleh Rosyida et al. (2017) [24]. Karena tujuan membentuk model dalam penelitian

27 ini adalah untuk peramalan, maka pengujian signifikansi diabaikan, karena yang terpenting adalah kemampuan model untuk peramalan. [20]

4.5 Plot Distribusi Residual

Untuk melihat plot residual dilakukan dengan melihat penyebaran residual pada Q-Q plot yang digambarkan sebagai berikut.

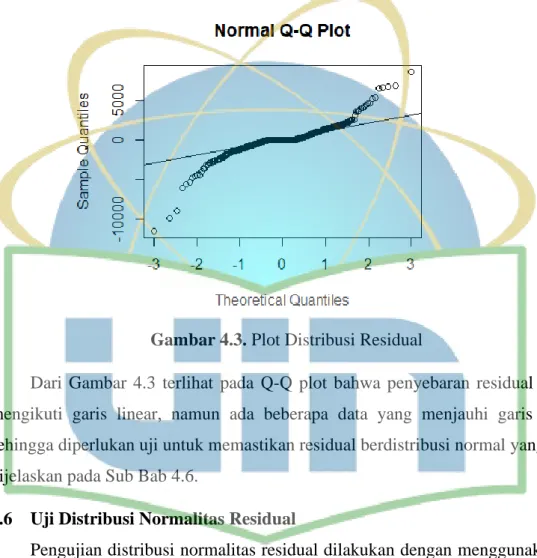

Gambar 4.3. Plot Distribusi Residual

Dari Gambar 4.3 terlihat pada Q-Q plot bahwa penyebaran residual masih mengikuti garis linear, namun ada beberapa data yang menjauhi garis linear sehingga diperlukan uji untuk memastikan residual berdistribusi normal yang akan dijelaskan pada Sub Bab 4.6.

4.6 Uji Distribusi Normalitas Residual

Pengujian distribusi normalitas residual dilakukan dengan menggunakan uji multivariat Saphiro Wilk dengan hasil sebagai berikut.

Tabel 4.7. Uji Distribusi Normalitas Residual

Stat 𝒑-value Keterangan

0.87428 0.07816 Terima 𝐻0

28 Dari Tabel 4.7. diperoleh nilai 𝑝-value = 0.07816 > 𝛼 dengan taraf signifikansi 𝛼 = 0.05 maka 𝐻0 diterima yang artinya residual berdistribusi normal.

4.7 Uji Autokorelasi Residual

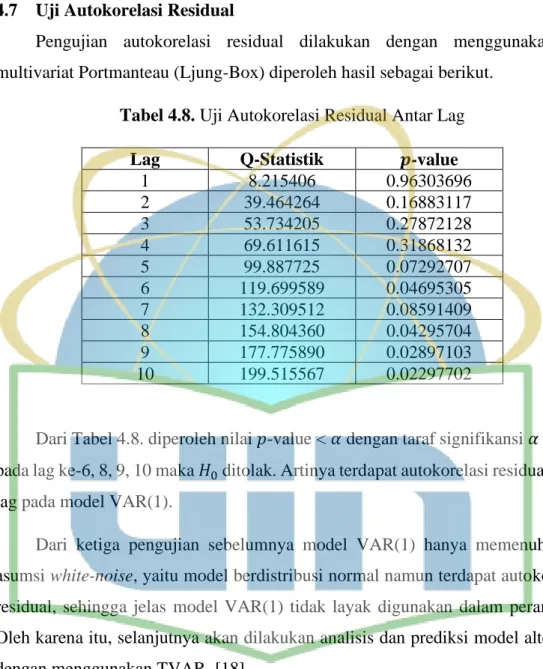

Pengujian autokorelasi residual dilakukan dengan menggunakan uji multivariat Portmanteau (Ljung-Box) diperoleh hasil sebagai berikut.

Tabel 4.8. Uji Autokorelasi Residual Antar Lag

Lag Q-Statistik 𝒑-value

1 8.215406 0.96303696

2 39.464264 0.16883117

3 53.734205 0.27872128

4 69.611615 0.31868132

5 99.887725 0.07292707

6 119.699589 0.04695305

7 132.309512 0.08591409

8 154.804360 0.04295704

9 177.775890 0.02897103

10 199.515567 0.02297702

Dari Tabel 4.8. diperoleh nilai 𝑝-value < 𝛼 dengan taraf signifikansi 𝛼 = 0.05 pada lag ke-6, 8, 9, 10 maka 𝐻0 ditolak. Artinya terdapat autokorelasi residual antar lag pada model VAR(1).

Dari ketiga pengujian sebelumnya model VAR(1) hanya memenuhi satu asumsi white-noise, yaitu model berdistribusi normal namun terdapat autokorelasi residual, sehingga jelas model VAR(1) tidak layak digunakan dalam peramalan.

Oleh karena itu, selanjutnya akan dilakukan analisis dan prediksi model alternatif dengan menggunakan TVAR. [18]

4.8 Lag Optimum TVAR

Kriteria pemilihan lag optimum untuk model TVAR berdasarkan kriteria AIC, BIC, dan HQ. Diperoleh bahwa AIC terkecil berada pada lag ke-2, BIC terkecil pada lag ke-1, dan HQ pada lag ke-1. Dari ketiga kriteria tersebut maka dipilih lag ke-1 sebagai orde TVAR yaitu 𝑝 = 1 atau dapat dituliskan sebagai TVAR(1).

29 4.9 Uji Kenonlinearan

Kenonlinearan pada model diuji dengan menggunakan uji Likelihood Ratio (LR), jika terdapat kenonlinearan maka dapat dilanjutkan dengan model TVAR.

Sebelum menguji kenonlinearan, terlebih dahulu ditentukan variabel mana yang akan dijadikan threshold. Variabel impor dipilih peneliti untuk mengestimasi nilai threshold dengan menimbang faktor cadangan devisa sebagai pembiayaan utama bagi impor. Hubungan antara cadangan devisa dan impor juga dapat dilihat menggunakan korelasi yang disajikan dalam tabel berikut.

Tabel 4.9. Korelasi Cadangan

Devisa

Nilai

Ekspor Nilai Impor Nilai Inflasi Cadangan

Devisa 1 0.32 0.32 -0.23

Nilai Ekspor 0.32 1 0.83 0.16

Nilai Impor 0.32 0.83 1 0.21

Nilai Inflasi -0.23 0.16 0.21 1

Berdasarkan Tabel 4.9, diperoleh korelasi antara cadangan devisa dan nilai impor sebesar 0.32 yang bisa dikatakan berkorelasi lemah. Akan tetapi jika ditelaah, korelasi antara nilai ekspor dan nilai impor mempunyai hubungan yang kuat. Nilai korelasi antara cadangan devisa dan nilai ekspor pun tidak jauh berbeda dengan korelasi antara cadangan devisa dan nilai impor. Berdasarkan teori dan hasil korelasi maka peneliti memilih variabel impor sebagai nilai threshold.

Setelah pemilihan variabel impor sebagai threshold lalu dilanjutkan dengan uji LR. Hasil dari uji LR diperoleh pada Tabel 4.10 dengan hipotesis sebagai berikut.

1. Untuk karakteristik model VAR vs model TVAR dengan 1 threshold 𝐻0: Model linear VAR (model linear, hanya satu rezim)

𝐻1: Model TVAR dengan satu threshold (model nonlinear, dibagi menjadi dua rezim)

30 2. Untuk karakteristik model VAR vs model TVAR dengan 2 threshold

𝐻0: Model linear VAR (model linear, hanya satu rezim)

𝐻1: Model TVAR dengan dua threshold (model nonlinear, dibagi menjadi tiga rezim)

Tabel 4.10. Uji Kenonlinearan

Uji LR

VAR vs TVAR dengan 1 threshold

VAR vs TVAR dengan 2 threshold

LR statistik 72.16379 99.44014

𝒑-value 0.00000 0.00000

Dari Tabel 4.10 pada karakteristik model VAR vs TVAR dengan 1 threshold didapatkan 𝑝-value = 0.00000 < 𝛼 dengan taraf signifikansi 𝛼 = 0.05 maka 𝐻0 ditolak sehingga asumsi model linear VAR dapat ditolak dan dimodelkan dengan pemodelan TVAR dengan satu threshold. Sedangkan pada karakteristik model VAR vs model TVAR dengan 1 threshold didapatkan 𝑝-value = 0.00000 < 𝛼 dengan taraf signifikansi 𝛼 = 0.05 maka 𝐻0 ditolak sehingga dapat dimodelkan dengan pemodelan TVAR dengan dua threshold. Dari uji ini, kandidat model terpilih adalah TVAR(1) dengan satu threshold dan TVAR(1) dengan dua threshold.

4.10 Estimasi Nilai Threshold dan Delay

Untuk mendapatkan estimasi threshold digunakan pendekatan Least-Square.

Hasil yang diperoleh disajikan dalam tabel berikut.

Tabel 4.11. Estimasi Threshold dan Delay Estimasi

Threshold 13790.66 13790.66;

15636.02

Delay 1 1