PENGALAMAN AUDIT SEBAGAI EKSPLANASI

PERTIMBANGAN AUDITOR DENGAN MODERASI

KREDIBILITAS KLIEN

MADE EDY SEPTIAN SANTOSA

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

2015

i

TESIS

PENGALAMAN AUDIT SEBAGAI EKSPLANASI

PERTIMBANGAN AUDITOR DENGAN MODERASI

KREDIBILITAS KLIEN

MADE EDY SEPTIAN SANTOSA NIM 1191661018

PROGRAM MAGISTER

PROGRAM STUDI AKUNTANSI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

2015

ii

TESIS

PENGALAMAN AUDIT SEBAGAI EKSPLANASI

PERTIMBANGAN AUDITOR DENGAN MODERASI

KREDIBILITAS KLIEN

Tesis untuk memperoleh Gelar Magister

Pada Program Magister, Program Studi Akuntansi

Program Pascasarjana Universitas Udayana

MADE EDY SEPTIAN SANTOSA NIM 1191661018

PROGRAM MAGISTER

PROGRAM STUDI AKUNTANSI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

2015

iii

Lembar Pengesahan

TESIS INI TELAH DISETUJUI TANGGAL 14 JANUARI 2015

Pembimbing I, Pembimbing II,

Prof. Dr. I Wayan Ramantha, SE,MM,Ak.,CPA. Dr. Dewa Nyoman Badera, SE, MSi.

NIP. 19590510 199003 1 001 NIP. 19641224 199103 1 002

Mengetahui,

Ketua Program Magister Akuntansi Direktur

Program Pascasarjana Program Pascasarjana

Universitas Udayana, Universitas Udayana,

Dr. Dewa Gede Wirama, SE.,MSBA., Ak. Prof. Dr. dr. A.A. Raka Sudewi, Sp.S(K). NIP. 19641224 199103 1 002 NIP. 19590215 198510 2 001

iv

LEMBAR PENETAPAN PANITIA PENGUJI TESIS

Tesis ini telah diuji pada Tanggal 14 Januari 2015

Panitia Penguji Tesis berdasarkan SK Rektor

Universitas Udayana, No. : 4522/UN14.4/HK/2014, tanggal 31 Desember 2014

Ketua : Prof. Dr. I Wayan Ramantha, SE, MM, Ak., CPA

Anggota :

1. Dr. Dewa Nyoman Badera, SE, MSi., 2. Dr. Gerianta Wirawan Yasa, SE, MSi., 3. Dr. I.G.A. Made Asri Dwija Putri, SE, MSi., 4. Dr. Ida Bagus Putra Astika, SE, MSi.,Ak

v

PERNYATAAN BEBAS PLAGIAT

Saya yang bertandatangan di bawah ini:

Nama : Made Edy Septian Santosa

Nim : 1191661018

Program Studi : Magister Akuntansi

Menyatakan dengan sebenar-benarnya bahwa sepanjang pengetahuan saya, karya ilmiah tesis ini merupakan hasil karya sendiri dan bebas dari plagiasi. Apabila di kemudian hari terbukti plagiasi dalam karya ilmiah ini, maka saya bersedia menerima sanksi sesuai peraturan Menteri Pendidikan dan Kebudayaan Republik Indonesia No. 17 tahun 2010 dan peraturan Undang-Undang yang berlaku.

Denpasar, 14 Januari 2015

Made Edy Septian Santosa NIM: 1191661018

vi

UCAPAN TERIMA KASIH

Pertama-tama perkenankanlah penulis memanjatkan puji syukur

kehadapan Ida Sang Hyang Widhi Wasa/Tuhan Yang Maha Esa, karena hanya

atas asung wara nugraha-Nya/kurnia-Nya, tesis ini dapat diselesaikan.

Pada kesempatan ini perkenankanlah penulis mengucapkan terima kasih

yang sebesar-besarnya kepada Prof. Dr. I Wayan Ramantha, SE, MM, Ak.,CPA

selaku pembimbing utama yang bersedia meluangkan waktu, tenaga, dan pikiran

dalam memberikan bimbingan, dorongan, dan arahan selama penulis mengikuti

program magister, terutama dalam penyelesaian tesis ini. Penulis juga

mengucapkan terima kasih yang sebesar-besarnya kepada Dr. Dewa Nyoman

Badera, SE, MSi selaku dosen pendamping atas perhatian, bimbingan, dorongan,

semangat dan saran kepada penulis.

Penulis mengucapkan terima kasih kepada Rektor Universitas Udayana

Prof. Dr. dr. Ketut Suastika, Sp.PD KEMD atas kesempatan dan fasilitas yang

diberikan kepada penulis untuk mengikuti dan menyelesaikan pendidikan

Program Magister di Universitas Udayana. Ucapan terima kasih juga penulis

sampaikan kepada Direktur Program Pasca Sarjana Universitas Udayana yang

dijabat oleh Prof. Dr. A A Raka Sudewi, Sp.S(K) atas kesempatan yang diberikan

untuk menjadi mahasiswa Program Pasca Sarjana Universitas Udayana. Ucapan

yang sama juga penulis sampaikan kepada Dr. Dewa Gede Wirama, SE.,MSBA,

Ak., selaku Ketua Program Studi Magister Akuntansi atas kesempatan yang

diberikan kepada penulis untuk mengikuti pendidikan di Program Magister

vii

Pada kesempatan ini penulis mengucapkan terima kasih kepada penguji tesis yaitu

Dr. Gerianta Wirawan Yasa, SE, MSi., Dr. I.G.A. Made Asri Dwija Putri, SE,

MSi., dan Dr. Ida Bagus Putra Astika, SE, MSi.,Ak yang telah banyak

memberikan kritik dan saran demi kesempurnaan tesis ini. Ucapan terima kasih

juga penulis sampaikan kepada Bapak dan Ibu Dosen Pengajar Program Magister

Akuntansi Universitas Udayana yang memberikan bimbingan kepada penulis

selama mengikuti pendidikan, serta para pegawai yang telah membantu dalam

proses pendidikan selama ini.

Penulis mengucapkan terima kasih yang sebesar-besarnya kepada orang

tua Bapak I Nyoman Nuriana dan Ibu Ni Nengah Surniwi, saudara Luh Sri

Pujiastuti yang telah banyak memberikan motivasi, doa, dan semangat sehingga

penulis dapat menyelesaikan tesis ini. Teman-teman seangkatan di Program

Magister Akuntansi Universitas Udayana angkatan VIII.

Penulis berharap tesis ini dapat bermanfaat bagi pengembangan teori dan

diharapkan mampu memberikan kontribusi bagi Kantor Akuntan Publik di Bali,

untuk itu saran dan kritik penulis harapkan demi penyempurnaan tesis ini.

Denpasar, 14 Januari 2015

viii

ABSTRAK

PENGALAMAN AUDIT SEBAGAI EKSPLANASI PERTIMBANGAN AUDITOR DENGAN MODERASI KREDIBILITAS KLIEN

Faktor yang dapat memengaruhi pertimbangan auditor dalam mengevaluasi bukti audit, di antaranya adalah pengalaman auditor. Namun seringkali auditor dihadapkan pada situasi yang sulit untuk menentukan judgment ketika adanya kredibilitas klien. Penelitian ini bertujuan untuk mendapatkan bukti empiris mengenai pengaruh pengalaman auditor pada pertimbangan auditor yang selanjutnya dimoderasi kredibilitas klien. Selain itu penelitian ini ingin mengkonfirmasi penelitian dari Susetyo (2009) dengan alasan: (1) adanya pengadopsian International Standards On Auditing (ISA), (2) terbitnya Undang-Undang Akuntan Publik No.5 tahun 2011, (3) disahkannya Peraturan Menteri Keuangan (PMK) Nomor 25/PMK.01/2014 tentang Akuntan Beregister Negara. Penelitian ini menggunakan teknik sampel jenuh dan diperoleh sampel sebanyak 74 auditor pada Kantor Akuntan Publik di Bali. Pengujian hipotesis dalam penelitian ini dilakukan dengan menggunakan analisis uji interaksi

moderated regression analysis (MRA).

Hasil pengujian menunjukkan bahwa variabel pengalaman audit berpengaruh secara positif terhadap pertimbangan auditor. Sedangkan pengaruh moderasi kredibilitas klien adalah signifikan dan memperkuat pengaruh positif pengalaman audit pada pertimbangan auditor

Kata kunci: Pengalaman Audit, Pertimbangan Auditor, Kredibilitas Klien

ix

ABSTRACT

AUDIT EXPERIENCE AS AN JUDGMENT AUDITOR EXSPLANATION WITH MODERATION CLIENT CREDIBILITY

Factor that can influence the judgment auditors evaluate evidence in an audit, among which are the auditors experience. But often the auditor is a difficult situation to determine when the credibility of the judgement of the client. This research was to obtain empirical evidence on the effect of audit experience on the effect of auditor‟s judgement that further moderated client credibility. And than to confirm the research of the susetyo (2009) for this reason: (1) the presence of adopting the International Standards On Auditing (ISA ), (2) Public Accountant Regulation No.5 In 2011, (3) Minister Of Finance Regulation Number 25/PMK.01/2014 about state accountant.

This research using a technique all sample and obtained samples from 74 an auditor in public accountant in Bali. The testing of hypotheses in this research was done using analysis test interaction Moderated Regression Analysis (MRA).

The hypotesis testing showed that audit experience have positive relationship to judgment auditor. While moderating influence is significant client credibility and strengthen the positive effect on the judgment auditor's of audit experience.

x

DAFTAR ISI

Halaman

SAMPUL DALAM ... i

PRASYARAT GELAR ... ii

LEMBAR PENGESAHAN... iii

LEMBAR PENETAPAN PANITIA PENGUJI TESIS ... iv

PRASYARATAN BEBAS PLAGIAT ... v

UCAPAN TERIMA KASIH ... vi

ABSTRAK ... viii

ABSTRACT ... ix

DAFTAR ISI ... x

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

DAFTAR LAMPIRAN ... xv BAB I PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 7 1.3 Tujuan Penelitian ... 8 1.4 Manfaat Penelitian ... 8 1.4.1 Manfaat Teoritis ... 8 1.4.2 Manfaat Praktis... 8

BAB II KAJIAN PUSTAKA ... 9

2.1 Teori Kontijensi ... 9

2.2 Teori Pembelajaran Sosial (Social Learning Theory) ... 13

2.3 Pertimbangan Auditor...….. 13

2.4 Pengalaman Auditor ...….... 14

2.5 Kredibilitas Klien …………... 16

2.6 Penelitian Sebelumnya ... 17

BAB III RERANGKA BERPIKIR, KONSEP, DAN HIPOTESIS PENELITIAN ... 20

3.1 Rerangka Berpikir... 20

3.2 Konsep Penelitian ... 23

3.3 Rumusan Hipotesis ... 24

3.3.1 Pengaruh Pengalaman Audit Pada Pertimbangan Auditor.. 24

3.3.2 Kredibilitas Klien Memoderasi Pengaruh Pengalaman Audit Pada Pertimbangan Auditor ……….... 25

xi

BAB IV METODE PENELITIAN ... 27

4.1 Rancangan Penelitian ... 27

4.2 Lokasi dan Waktu Penelitian ... 29

4.3 Ruang Lingkup Penelitian ... 29

4.4 Penentuan Sumber Data... 29

4.4.1 Jenis dan Sumber Data ... 29

4.4.2 Populasi dan Sampel ... 30

4.5 Prosedur Penelitian ... 30

4.6 Variabel Penelitian ... 32

4.6.1 Identifikasi Variabel ... 32

4.6.2 Definisi Operasional dan Pengukuran Variabel ... 32

4.6.2.1 Pertimbangan Auditor ……... 32

4.6.2.2 Pengalaman Auditor ... 34

4.6.2.3 Kredibilitas Klien ... 35

4.7 Analisis Data ... 37

4.7.1 Statistik Deskriptif ... 37

4.7.2 Uji Kualitas Data ... 37

4.7.3 Analisis Faktor Konfirmatori ………... 38

4.7.4 Uji Asumsi Klasik ………... 41

4.7.4.1 Uji Normalitas………... 42

4.7.4.2 Uji Heteroskedastisitas………... 42

4.7.5 Analisis Regresi... 43

4.7.6 Uji Kelayakan Model ... 44

BAB V HASIL PENELITIAN ... 46

5.1 Data Penelitian……. ... 46

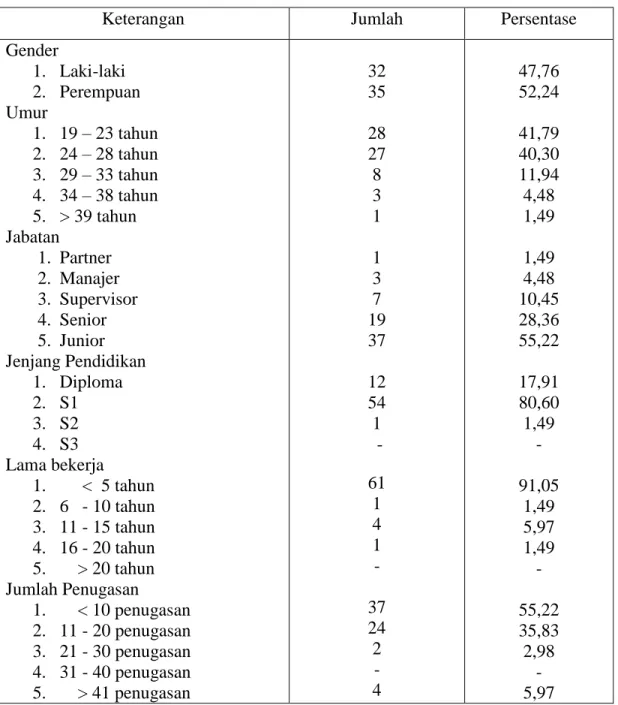

5.1.1 Deskripsi Responden …... 46

5.1.2 Karakteristik Responden ... 46

5.2 Hasil Penelitian ...……..… 49

5.2.1 Hasil Statistik Deskriptif ………..…….... 49

5.2.2 Hasil Uji Instrumen Penelitian ………..……….….. 51

5.2.2.1 Uji Reliabilitas ……... 51

5.2.2.2 Uji Validitas ….…... 52

5.2.3 Analisis Faktor Konfirmatori ……… 52

5.2.4 Hasil Uji Asumsi Klasik ………..……. 57

5.2.4.1 Uji Normalitas ……... 58

5.2.4.2 Uji Heterokedastisitas ... 59

5.2.5 Koefisien Determinasi …..……….… 59

5.2.6 Uji Statistik F (F test) ……..……….. 60

xii

5.2.7.1 Uji Hipotesis 1 ……... 62

5.2.7.2 Uji Hipotesis 2 ……... 62

BAB VI PEMBAHASAN ...………. 63

6.1 Pengalaman Auditor Berpengaruh Terhadap Pertimbangan Auditor ………. 63

6.2 Kredibilitas Klien Memoderasi Pengaruh Pengalaman Auditor Pada Pertimbangan Auditor ……… 64

BAB VII SIMPULAN DAN SARAN………. 65

7.1 Simpulan………. 65

7.2 Saran ……… 66

DAFTAR PUSTAKA ……… 67

xiii

DAFTAR GAMBAR

Halaman Gambar 3.1 Rerangka Berpikir... 22 Gambar 3.2 Konsep Penelitian ... 23 Gambar 4.1 Rancangan Penelitian ... 28

xiv

DAFTAR TABEL

Halaman

Tabel 4.1 Proses Pengambilan Sampel ……... 31

Tabel 4.2 Operasional Variabel ………... 36

Tabel 5.1 Rincian Kuisioner Penelitian ………... 46

Tabel 5.2 Profil Responden ………...…... 47

Tabel 5.3 Hasil Statistik Deskriptif Variabel …………... 50

Tabel 5.4 Rekapitulasi Hasil Uji Realibilitas Instrumen Peneltian .... 51

Tabel 5.5 Rekapitulasi Hasil Uji Validitas Instrumen Peneltian …… 52

Tabel 5.6 Hasil Uji Kaiser Meyer Olkin (KMO) ………... 53

Tabel 5.7 Nilai Measures of Sampling Adquancy (MSA)... 54

Tabel 5.8 Nilai Percentage of Variance………... 55

Tabel 5.9 Komponen Faktor ………... 56

Tabel 5.10 Hasil Ketepatan Model ………... 57

Tabel 5.11 Hasil Uji Normalitas………... 58

Tabel 5.12 Uji Heterokedastisitas ………... 59

Tabel 5.13 Uji F ………... 60

xv

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Daftar Kuisioner ... 72

Lampiran 2 Penelitian-Penelitian Sebelumnya ... 79

Lampiran 3 Deskripsi Data Penelitian ... 81

Lampiran 4 Uji Reliabilitas ………... 87

Lampiran 5 Uji Validitas ... 90

Lampiran 6 Uji Analisis Faktor ... 93

Lampiran 7 Uji Normalitas ... 101

Lampiran 8 Uji Heterokedastisitas ... 102

1 BAB I PENDAHULUAN

1.1. Latar Belakang

Persaingan dunia bisnis yang semakin kompetitif dan turbolen pada era

globalisasi saat ini menuntut perusahaan meningkatkan kemampuan segala sumber

dayanya. Banyak cara dilakukan perusahaan untuk meningkatkan pendapatan dan

kredibilitas agar mampu bertahan dalam menghadapi persaingan tersebut. Salah satu

kebijakan yang diambil perusahaan untuk meningkatkan kredibilitasnya adalah

menggunakan jasa pihak ketiga yaitu auditor independen untuk mengaudit kelayakan

laporan keuangan perusahaan. Laporan keuangan yang telah diaudit diharapkan

memberikan informasi yang tidak menyesatkan kepada masyarakat maupun pemakai

laporan keuangan. Masyarakat serta pemakai laporan keuangan memiliki harapan

agar auditor mampu memberikan jaminan mutlak (absolute assurance) atas laporan

keuangan yang telah diaudit oleh auditor independen.

Kepercayaan masyarakat dan pemakai laporan keuangan akan menurun ketika

opini yang diberikan tidak menggambarkan keadaan yang sesungguhnya. Banyak

kasus laporan keuangan suatu perusahaan yang mendapatkan opini wajar tanpa

pengecualian, namun mengalami kebangkrutan setelah opini tersebut dikeluarkan

(Arum, 2008). Kegagalan Kantor Akuntan Publik (KAP) Arthur Anderson terhadap

yang menjadi perhatian dunia. Beberapa kasus yang sempat menjadi perhatian publik

di Indonesia juga terjadi, di antaranya adalah mark up atas laporan keuangan tahun

2001 oleh manajemen PT. Kimia Farma Tbk. yang terbukti melaporkan overstated

laba bersih sebesar Rp 32 miliar dan laporan keuangan ganda Bank Lippo untuk

periode 30 September pada tahun 2002 (Arum, 2008). Berbeda dengan Kasus Enron

yang kesalahannya jelas-jelas pada auditornya yang ikut dalam proses manipulasi

keuangan, dalam kasus Kimia Farma dan Bank Lippo sebenarnya kesalahannya

diakibatkan karena bukti audit yang seharusnya kompeten dan cukup dalam proses

audit kurang memadai, serta auditor terlambat menyadari dan melaporkan adanya

ketidakberesan yang dilakukan pihak manajemen perusahaan.

Ikatan Akuntan Indonesia (2011) dalam Standar Pekerjaan Lapangan ke - 3,

menyatakan bahwa “Bukti kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, pengajuan pertanyaan, dan konfirmasi sebagai dasar yang memadai

untuk menyatakan pendapat atas laporan keuangan yang diaudit”. Keyakinan atas kompetensi dan kecukupan bahan bukti diperlukan untuk menentukan sifat, lingkup,

saat pengujian, dan menetapkan staf yang akan melakukan pekerjaan.

Berkenaan dengan lingkup pengujian, hal-hal yang sangat memengaruhi

lingkup pengujian tersebut adalah penentuan ukuran sampel, item yang akan diuji,

dan pertimbangan (judgment) auditor. Pertimbangan (judgment) auditor dalam hal ini

mencakup materialitas, risiko, biaya, manfaat, ukuran, dan karakteristik populasi.

auditor tidak berhati-hati dalam menentukan pertimbangannya. Pertimbangan auditor

merupakan dasar sikap profesional, dari hasil beberapa faktor seperti pendidikan,

budaya, dan sebagainya. Namun yang paling tampak mengendalikan pertimbangan

tersebut adalah pengalaman, dimana perasaan auditor dalam menghadapi situasi

dengan mengingat keberhasilan dari situasi sebelumnya. Pertimbangan auditor juga

merupakan perilaku yang paling berpengaruh dalam mempersepsikan situasi, dimana

faktor utama yang memengaruhinya adalah materialitas dan apa yang kita yakini

sebagai kebenaran (Siegel dan Marconi 1989). Pertimbangan auditor atas materialitas

pada audit merupakan penilaian profesional (professional judgement). Materialitas

dinilai dalam hal pengaruh potensial atas salah saji pada keputusan yang dibuat oleh

pengguna laporan keuangan (Messier dkk, 2014).

Banyak faktor yang dapat memengaruhi pertimbangan auditor dalam

mengevaluasi bukti audit, di antaranya adalah pengalaman auditor. Menurut kamus

besar bahasa Indonesia (1997) pengalaman adalah yang pernah dialami (dijalani,

dirasakan, ditanggung dan sebagainya). Menjadi seorang auditor harus memiliki

pengalaman baik secara langsung maupun tidak langsung di bidang auditing serta

memiliki latar belakang pendidikan formal akuntansi dan auditing (Meidawati, 2001).

Standar umum yang pertama mensyaratkan akuntan publik harus menjalani pelatihan

teknis yang cukup dalam praktik akuntansi dan prosedur audit. Pendidikan formal

akuntan publik dan pengalaman kerja dalam profesinya merupakan dua hal yang

antara lain: (1) mereka lebih banyak mengetahui kesalahan, (2) mereka lebih akurat

mengetahui kesalahan, (3) mereka tahu kesalahan tidak khas, (4) pada umumnya

hal-hal yang berkaitan dengan faktor-faktor kesalahan (ketika kesalahan terjadi dan

tujuan pengendalian internal dilanggar) menjadi lebih menonjol (Tubbs 1992).

Studi yang dilakukan Arum (2008) menemukan bahwa auditor dengan tingkat

pengalaman yang hampir sama (memiliki masa kerja dan penugasan yang hampir

sama) ternyata memiliki pertimbangan yang berbeda-beda dan sangat bervariasi.

Winarna (2001) mengemukakan seorang auditor dalam membuat laporan audit harus

memiliki pengalaman yang cukup, karena pengalaman yang berbeda, akan berbeda

pula dalam memandang dan menanggapi informasi yang diperoleh selama melakukan

pemeriksaan dan juga dalam memberi kesimpulan audit terhadap obyek yang

diperiksa berupa pemberian pendapat. Pada saat auditor mempertimbangkan

keputusan mengenai pendapat apa yang akan dinyatakan dalam laporan audit,

material atau tidaknya informasi, memengaruhi jenis pendapat yang akan diberikan

oleh auditor.

Rachmawati dkk (2013) menemukan pengalaman audit memengaruhi

pertimbangan auditor. Pengalaman auditor meliputi lamanya bekerja dalam

melakukan pemeriksaan audit dan banyaknya penugasan yang sudah pernah

dilakukan dalam bidang audit. Temuan Rachmawati dkk (2013) konsisten dengan

hasil studi yang dilakukan Arum (2008) yang menemukan bahwa persuasi atas

mengevaluasi bukti audit. Begitu pula dengan pengalaman audit yang menunjukkan

pengaruh positif terhadap pertimbangan auditor dalam mengevaluasi bukti audit,

namun bertentangan dengan hasil temuan Yustrianthe (2012). Hasil penelitiannya

menemukan bahwa tekanan ketaatan dan kompleksitas tugas berpengaruh terhadap

Audit Judgement. Namun gender dan pengalaman justru menunjukkan tidak

mempunyai pengaruh terhadap Audit Judgement. Sama halnya dengan hasil

penelitian yang dilakukan Susetyo (2009) yang mengungkapkan pengalaman auditor

tidak berpengaruh terhadap pertimbangan auditor. Hal ini dikarenakan prosedur pada

penyampelan tidaklah sempurna karena jumlah responden yang tidak terlalu besar

serta untuk jabatan yang hasilkan dari responden tidak merata terutama di antara

manajer dan partner.

Penelitian ini ingin mengkonfirmasi penelitian dari Susetyo (2009) dengan

jumlah responden yang lebih besar sehingga hasil penelitian ini yang menggunakan

variabel pengalaman audit, pertimbangan auditor dan kredibilitas klien bisa lebih

digeneralisasi. Alasan menggunakan variabel-variabel yang sama dengan penelitian

Susetyo (2009) adalah (1) adanya pengadopsian International Standards On Auditing

(ISA) dalam audit laporan keuangan yang dimulai pada atau setelah 1 Januari 2013.

Pengadopsian ini dimaksudkan untuk meningkatkan kepercayaan investor global

terhadap kualitas informasi keuangan di Indonesia (Tuanakotta, 2014: iv). (2)

terbitnya Undang-Undang Akuntan Publik No.5 tahun 2011 yang membuat auditor

kredibilitas klien atau keinginan dari klien, (3) telah disahkannya Peraturan Menteri

Keuangan (PMK) Nomor 25/PMK.01/2014 tentang Akuntan Beregister Negara.

PMK ini akan menjadi landasan baru bagi profesi akuntan dalam membangun

kualitas keprofesian yang lebih handal dan mumpuni, untuk bersaing di kancah

global. PMK ini antara lain mengatur mekanisme registrasi ulang, pembinaan akuntan

profesional Indonesia, pendidikan profesi akuntan dan ujian sertifikasi akuntan

profesional, serta mekanisme pendirian kantor jasa akuntansi (KJA). Penelitian ini

melakukan analisis faktor konfirmatori yang tidak dilakukan pada penelitian Susetyo

(2009). Analisis faktor konfirmatori dilakukan sebelum analisis regresi yang

bertujuan untuk meyakinkan data-data yang digunakan dalam penelitian dan

menkonfirmasi faktor-faktor yang membentuk suatu variabel.

Kredibilitas adalah kualitas, kapabilitas, atau kekuatan untuk menimbulkan

kepercayaan. Aplikasi umum yang sah dari istilah kredibilitas berkaitan dengan

kesaksian dari seseorang atau suatu lembaga selama konferensi. Kesaksian haruslah

kompeten dan kredibel apabila ingin diterima sebagai bukti dari sebuah isu yang

diperdebatkan (Kode Etik Profesi Akuntansi). Jenkins dan Haynes (2003) dalam penelitiannya mengemukakan bahwa kredibilitas klien merupakan bagian dari

pengaruh persuasi atas preferensi klien terhadap pertimbangan auditor dalam

mengevaluasi bukti audit.

Peecher (1996) menyatakan kredibilitas klien akan mempengaruhi evaluasi

kompetensi atau kecakapan, obyektivitas, dan atau integritas, maka hasil akhir yang

diperoleh memberikan indikasi bahwa auditor akan merasakan bahwa bukti yang

diperoleh dari sumber yang dapat dipercaya akan lebih bisa dihandalkan

kebenarannya, lebih logis, dan memberikan nilai diagnosis yang lebih tinggi

dibandingkan informasi yang sama yang diperoleh dari sumber yang kurang dapat

dipercaya kredibilitasnya.

Kredibilitas klien juga bisa berupa tekanan psikologis yang dilakukan

perusahaan kepada auditor agar memberikan opini yang positif atas laporan keuangan

yang diperiksanya. Kondisi ini membuat akuntan berada diposisi yang sulit, dimana

apabila auditor tidak mengikuti keinginan klien, diperiode yang akan datang

perusahaan tidak akan menggunakan jasanya kembali, di pihak lain auditor juga harus

mencegah kerugian di masa datang yang diakibatkan adanya tuntutan atau litigasi

hukum dan hilangnya reputasi.

1.2. Rumusan Masalah

Berdasarkan pada latar belakang yang telah dipaparkan sebelumnya maka yang

menjadi rumusan masalah dalam penelitian ini adalah sebagai berikut.

1) Apakah pengalaman auditor berpengaruh pada pertimbangan auditor?

2) Apakah kredibilitas klien memoderasi pengaruh pengalaman auditor pada

1.3. Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut ini.

1) Untuk mendapatkan bukti empiris mengenai pengaruh pengalaman auditor

pada pertimbangan auditor.

2) Untuk mendapatkan bukti empiris mengenai pengaruh pengalaman auditor

pada pertimbangan auditor yang dimoderasi kredibilitas klien.

1.4. Manfaat Penelitian 1.4.1. Manfaat Teoritis

Penelitian ini diharapkan memberikan manfaat teoritis dalam bidang

akuntansi khususnya auditing yaitu hasil penelitian ini diharapkan mampu

memberikan bukti empiris mengenai ada tidaknya pengaruh pengalaman auditor pada

pertimbangan auditor dan pengaruh pengalaman auditor pada pertimbangan auditor

yang dimoderasi kredibilitas klien.

1.4.2. Manfaat Praktis

Hasil penelitian ini diharapkan dapat memberikan manfaat praktis yaitu

menjadi bahan informasi bagi Ikatan Akuntan Indonesia dalam pembuatan

pengambilan keputusan pada saat membuat aturan-aturan atau

kebijakan-kebijakannya yang akan dipakai oleh para anggotanya. Bagi Auditor diharapkan

dapat memberikan kontribusi dalam menjalankan tugas profesionalnya, khususnya

BAB II

KAJIAN PUSTAKA

2.1 Teori Kontijensi

Kontijensi (contingency) adalah suatu keadaan atau situasi yang diperkirakan

akan segera terjadi, tetapi mungkin juga tidak akan terjadi (Oxford Dictionary &

BNPB 2011 dalam Rezki 2012). Pendekatan kontijensi pada akuntansi manajemen

didasarkan pada premis bahwa tidak ada sistem akuntansi manajemen secara

universal selalu tepat untuk bisa diterapkan pada seluruh organisasi dalam setiap

keadaan, tetapi sistem akuntansi manajemen tergantung juga pada faktor-faktor

situasional yang ada dalam organisasi. Begitu juga pada audit, faktor-faktor

situasional yang sering dihadapi auditor pada saat penugasan audit adalah ketika bukti

yang telah dikumpulkan yang mengarah pada temuan audit dapat dipengaruhi oleh

kredibilitas klien. Bagi auditor yang kurang profesional, ketika mendapat tekanan

yang berupa kredibilitas dari klien membuat judgment menjadi tidak tepat.

Auditor tidak dapat melaksanakan tanggung jawabnya sebagai auditor,

bertindak dengan meletakkan keamanan di atas semua faktor yang dikaitkan dengan

kerja, sehingga ketika mendapat tekanan maupun menghadapi tugas yang kompleks

maka ia akan cenderung mencari jalan yang aman dan bahkan berperilaku

disfungsional dalam membuat judgment. Sedangkan auditor yang dapat bertanggung

auditor, tidak akan terpengaruh meskipun ia mendapat tekanan dan menghadapi tugas

audit yang kompleks, sehingga dapat membuat judgment yang lebih baik dan tepat

(Praditaningrum 2012).

Tekanan berupa kredibilitas dari klien dapat diartikan sebagai tekanan dari

entitas yang diperiksa untuk melakukan tindakan yang menyimpang dari standar etika

dan profesionalisme (Jamilah 2007). Hal ini dapat disebabkan oleh keberadaan

kekuasaan atau otoritas yang merupakan bentuk dari legitimate power. Kredibilitas

klien dapat semakin kompleks ketika auditor dihadapkan pada situasi konflik. Di satu

sisi auditor harus bersikap independen dalam memberikan pendapat mengenai

kewajaran laporan keuangan, akan tetapi di sisi lain auditor juga harus bisa memenuhi

tuntutan yang diinginkan oleh entitas yang diperiksa agar entitas yang diperiksa puas

dengan pekerjaannya. Adanya kredibilitas klien dapat menghasilkan variasi pada

judgment auditor dan memperbesar kemungkinan pelanggaran standar etika dan

profesional.

Teori kontijensi harus diidentifikasi pada aspek yang spesifik dari sistem

akuntansi yang digabungkan dengan keadaan yang telah ditentukan secara tepat

dengan perbandingan yang sesuai. Suatu gagasan yang menjustifikasi pengadopsian

teori kontijensi pada akuntansi manajemen muncul sebagai suatu kebutuhan untuk

menginterpretasikan hasil riset empiris. Dalam mendesain sistem pengendalian

manajemen diperlukan pendekatan kontijensi, agar sistem yang dihasilkan sesuai

Pada audit pendekatan kontijensi juga diperlukan agar auditor mengetahui

karakteristik klien yang akan di audit, apakah itu perusahaan jasa, perusahaan dagang,

perusahaan manufaktur, perbankan, dan sebagainya. Setelah itu auditor harus bisa

menyesuaikan strategi audit yang tepat digunakan dalam penugasan audit. Strategi

audit ini bertujuan sebagai proses penyusunan arahan atau petunjuk audit dan

penyelarasan antara pemahaman auditor atas kegiatan klien dengan fokus audit yang

akan dilakukan. Auditor harus mempertimbangkan kegiatan utama (main activity)

klien dan indikator kinerja untuk industri atau perusahaan sejenis yang dapat

berpengaruh terhadap proses audit. Auditor perlu juga mengidentifikasi faktor-faktor

penting bagi keberhasilan pelaksanaan audit, baik dalam menyusun program audit

untuk merumuskan opini audit maupun dalam menyediakan jasa pelayanan

profesional bermutu lainnya yang diharapkan klien.

Pendekatan kontijensi banyak menarik minat peneliti karena mereka ingin

mengetahui apakah tingkat keandalan sistem akuntansi manajemen dan sistem

pengendalian manajemen akan selalu berpengaruh sama atau tidak pada setiap

kondisi. Beberapa hasil penelitian yang menggunakan pendekatan kontijensi dalam

mendesain sistem akuntansi manajemen, sistem pengendalian, efektivitas organisasi

dan menjelaskan faktor-faktor yang memengaruhi prestasi organisasi (individu).

Psikologi sosial sudah menelaah bagaimana sebuah proses waktu

penyampaian suatu informasi dapat mempengaruhi dan menyakinkan suatu pesan

yang ada memberikan indikasi bahwa informasi yang disajikan di tahap awal

pengungkapan laporan keuangan perusahaan berlangsung akan cenderung lebih

bersifat persuasif atau meyakinkan dibandingkan informasi yang disajikan pada tahap

akhir. Sedangkan Eagly dan Chaiken (1993) dalam penelitiannya menyanggah bahwa

efek atau pengaruh utama ini terjadi karena informasi di tahap awal akan membentuk

sebuah kerangka pikiran atau mindset yang tercipta di benak pendengarnya dan

digunakan untuk menilai sebuah informasi berkelanjutan.

Kerangka pengendalian kontijensi perlu dibuat untuk memahami bagaimana

sebuah variabel kontijensi berpengaruh pada kredibilitas klien dan berikutnya

berpengaruh pada tercapainya pertimbangan auditor. Seorang auditor yang menerima

suatu proses auditing akan melakukan evaluasi terhadap bukti yang saling

berkelanjutan dengan harapan bahwa mereka akan mendapatkan hasil sesuai dengan

yang diinginkan. Hal ini menyebabkan kemampuan audit untuk menilai bukti

berkelanjutan secara objektif mungkin akan terhambat.

Pertimbangan auditor dapat dipengaruhi oleh kredibilitas klien jika terjadi

pada tahap awal proses audit dilaksanakan. Namun apabila kredibilitas dari klien

dilakukan pada tahap akhir dimana auditor sudah membentuk sebuah opini terlebih

dahulu berdasarkan bukti yang telah terkumpul, diperkirakan tidak akan terpengaruh

2.2. Teori Pembelajaran Sosial (Social Learning Theory)

Teori pembelajaran sosial (social learning theory) merupakan teori yang

berasumsi bahwa manusia cukup fleksibel dan sanggup mempelajari beragam

kecakapan bersikap maupun berperila ku dan bahwa titik pembelajaran terbaik dari

itu semua adalah adanya pengalaman-pengalaman tak terduga (vicarious

experiences).

Teori yang dikemukakan oleh Albert Bandura ini memiliki sudut pandang

bahwa manusia sebagai „agen‟ (human agency) yaitu makhluk yang sanggup

mengatur dirinya, proaktif, reflektif dan mengorganisasikan dirinya. Selain itu,

mereka juga memiliki kekuatan untuk mempengaruhi tindakan mereka sendiri demi

menghasilkan konsekuensi yang diinginkan (Feist dan Feist, 2008). Apabila teori ini

mampu diaplikasikan dalam pelaksanaan audit sebagai keyakinan auditor tentang

kemampuannya untuk mengerahkan motivasi, sumber daya kognitif dan tindakan

yang diperlukan, maka tidak ada kesulitan bagi auditor untuk berhasil melaksanakan

tugas dan penentuan judgment yang tepat meskipun adanya kredibilitas atau

keinginan dari klien.

2.3. Pertimbangan Auditor

Hogart (1992) mengartikan pertimbangan auditor sebagai proses yang terus

menerus dalam perolehan informasi, pilihan untuk bertindak atau tidak bertindak, dan

pertimbangan dalam proses pengauditan telah berterima secara umum sebagai sesuatu

yang melekat hampir pada setiap tahap pengauditan. Contoh penggunaan

pertimbangan dalam pengambilan keputusan audit berkaitan dengan penetapan

materialitas, penilaian sistem pengendalian internal, penetapan tingkat risiko,

penentuan strategi audit yang digunakan, penentuan prosedur audit yang

dilaksanakan, evaluasi bukti yang diperoleh, penilaian going concern perusahaan, dan

sampai pada opini yang akan diberikan oleh auditor.

America Institute of Certified Public Accountant (AICPA) menyatakan bahwa

pertimbangan merupakan faktor yang sangat penting dalam semua tahapan

pengauditan, tetapi dalam banyak situasi adalah tidak mungkin secara praktikal untuk

menetapkan standar mengenai bagaimana pertimbangan diterapkan oleh auditor.

Hogarth (1992) mengartikan pertimbangan sebagai proses pemahaman yang

merupakan perilaku pemilihan keputusan. Proses pertimbangan tergantung pada

kedatangan informasi yang terus-menerus dapat memengaruhi pilihan yang akan

diambil auditor. Setiap langkah dalam proses pertimbangan jika informasi

terus-menerus datang, akan muncul pertimbangan dan keputusan baru.

2.4. Pengalaman Auditor

Pengalaman yang dimaksud ini adalah pengalaman auditor dalam melakukan

pemeriksaan laporan keuangan baik dari segi lamanya waktu, maupun banyaknya

pengalaman audit (audit experience) dapat diukur dari jenjang jabatan dalam struktur

tempat auditor bekerja, tahun pengalaman, gabungan antara jenjang jabatan dan tahun

pengalaman, keahlian yang dimiliki auditor yang berhubungan dengan audit, serta

pelatihan-pelatihan yang pernah diikuti oleh auditor tentang audit. Masalah penting

yang berhubungan dengan pengalaman auditor akan berkaitan dengan tingkat

ketelitian auditor.

Butt (1998) memperlihatkan dalam penelitiannya bahwa auditor yang

berpengalaman akan membuat pertimbangan yang relatif lebih baik dalam

tugas-tugas profesionalnya, daripada auditor yang kurang berpengalaman. Jadi seorang

auditor yang lebih berpengalaman akan lebih tinggi tingkat skeptisisme

profesionalnya dibandingkan dengan auditor yang kurang berpengalaman.

Penggunaan pengalaman didasarkan pada asumsi bahwa tugas yang dilakukan secara

berulang-ulang memberikan peluang untuk belajar melakukannya dengan yang

terbaik. Menurut Herliansyah (2006), seseorang dengan lebih banyak pengalaman

dalam suatu bidang memiliki lebih banyak hal tersimpan dalam ingatannya dan dapat

mengembangkan suatu pemahaman yang baik mengenai peristiwa-peristiwa.

Kemudian auditor yang berpengalaman membuat pertimbangan lebih baik dalam

tugas-tugas profesional dibandingkan auditor yang belum berpengalaman. Hal ini

dipertegas oleh Haynes et al. (1998) yang menemukan bahwa pengalaman audit yang

2.5. Kredibilitas Klien

Kredibilitas adalah kualitas, kapabilitas, atau kekuatan untuk menimbulkan

kepercayaan. Aplikasi umum yang sah dari istilah kredibilitas berkaitan dengan

kesaksian dari seseorang atau suatu lembaga selama konferensi. Kesaksian haruslah

kompeten dan kredibel apabila ingin diterima sebagai bukti dari sebuah isu yang

diperdebatkan (Kode Etik Profesi Akuntansi).

Taylor et al. (2000: 148) menyatakan bahwa kredibilitas terdiri atas dua

komponen, yaitu keahlian (expertise) dan kelayakan untuk dipercaya

(trustworthiness) dari sumber yang menyampaikan suatu informasi. Kredibilitas

sumber yang menyampaikan informasi selanjutnya dibagi menjadi dua yaitu

kredibilitas tinggi dan kredibilitas rendah. Sumber yang memiliki kredibilitas tinggi

akan lebih dapat meyakinkan daripada yang memiliki kredibilitas rendah.

Semakin tinggi keahlian/kompetensi suatu sumber semakin tinggi pula

keyakinan terhadap sumber tersebut. Pengaruh ini diharapkan dibatasi oleh kondisi

preferensi awal karena auditor akan lebih sensitif terhadap preferensi klien hanya jika

preferensi diketahui sebelum mengevaluasi bukti. Hasilnya, interaksi yang

diprediksikan dalam reaksi auditor terhadap preferensi klien secara diferensial

dipengaruhi oleh kredibilitas klien, tetapi hanya dalam kondisi preferensi awal.

Riset-riset keprilakuan dalam auditing menyatakan bahwa kredibilitas klien

pertimbangan (judgement) audit hanya bila ada sejumlah kondisi-kondisi tertentu

terjadi dalam konteks audit itu. Bila auditor mendapat pernyataan eksplisit mengenai

preferensi klien yang bertentangan dengan preferensi auditor atau standar akuntansi

sehingga terdapat hubungan berlawanan yang terbentuk antara auditor dan klien,

maka studi-studi yang telah dilakukan melaporkan efek preferensi klien yang kecil

atau tidak ada (Gramling, 1999). Sedangkan bila hubungan berlawanan itu dikurangi

dengan memasukkan skenario tidak adanya pedoman otoritatif dalam standar

akuntansi (Trompeter, 1994), maka hasil studi menunjukkan efek preferensi klien

yang lebih kuat. Dengan demikian, tingkat ambiguitas menentukan pengaruh

preferensi klien terhadap pertimbangan audit (Koroy, 2005).

2.6. Penelitian Sebelumnya

Penelitian yang dilakukan Susetyo (2009) menemukan bahwa pengalaman

audit tidak memiliki pengaruh terhadap pertimbangan auditor. Begitu juga

kredibilitas klien tidak dapat memengaruhi pengalaman audit terhadap pertimbangan

auditor.

Penelitian ini ingin mengkonfirmasi penelitian dari Susetyo (2009) dengan

jumlah responden yang lebih besar sehingga hasil penelitian ini yang menggunakan

variabel pengalaman auditor, pertimbangan auditor dan kredibilitas klien bisa lebih

digeneralisasikan. Persamaan penelitian ini dengan Susetyo (2009) terletak pada

variabel yang sama dengan alasan (1) adanya pengadopsian International Standards

On Auditing (ISA) dalam audit laporan keuangan yang dimulai pada atau setelah 1

Januari 2013, (2) terbitnya Undang-Undang Akuntan Publik No.5 tahun 2011, (3)

telah disahkannya Peraturan Menteri Keuangan (PMK) Nomor 25/PMK.01/2014

tentang Akuntan Beregister Negara sehingga hasilnya mungkin berbeda dengan

penelitian Susetyo (2009).

Perbedaan penelitian ini dengan Susetyo (2009) terletak pada analisis faktor

konfirmatori yang tidak dilakukan pada penelitian Susetyo (2009). Analisis faktor

konfirmatori dilakukan sebelum analisis regresi yang bertujuan untuk meyakinkan

data-data yang digunakan dalam penelitian dan menkonfirmasi faktor-faktor yang

membentuk suatu variabel. Selain itu perbedaan peneltian ini dengan Susetyo (2009)

terletak pada lokasi penelitian dan tahun penelitian. Susetyo (2009) melakukan

penelitian di Kantor Akuntan Publik yang terdapat di Jawa Tengah dan Daerah

Istimewa Yogyakarta dan tahun penelitian 2009, sedangkan pada penelitian ini

dilakukan pada Kantor Akuntan Publik di wilayah Bali dan tahun penelitian 2014.

Penelitian yang berkaitan dengan pertimbangan auditor juga dilakukan oleh

Arum (2008) yang menunjukkan pengalaman audit memiliki pengaruh positif

terhadap pertimbangan auditor dalam mengevaluasi bukti audit. Perbedaan penelitian

ini dengan penelitian yang dilakukan Arum (2008) adalah terletak pada dengan teknik

penarikan sampel yang digunakan. Penelitian Arum (2008) menggunakan Simple

masa kerja lebih dari 2 tahun) sedangkan penelitian ini menggunakan teknik sampel

jenuh yaitu semua auditor yang ada di Kantor Akuntan Publik di Bali. Perbedaan

kedua adalah penambahan variabel moderasi yaitu kredibilitas klien. Lokasi

penelitian juga menjadi perbedaan penelitian Arum (2008) dan penelitian ini, dimana

Arum (2008) melakukan penelitian di Kantor Akuntan Publik yang terdapat di Kota

Bandung, sedangkan pada penelitian ini dilakukan pada Kantor Akuntan Publik di

wilayah Bali.

Penelitian yang dilakukan Yustrianthe (2012) menemukan pengalaman audit

tidak mempunyai pengaruh terhadap Audit Judgement. Hal tersebut bisa terjadi

karena (1) baik auditor laki-laki maupun perempuan dituntut untuk profesional (2)

Masa jabatan auditor yang tidak diimbangi oleh berbagai jenis penugasan audit dan

berbagai jenis perusahaan yang telah diaudit dan diyakini memiliki dampak pada

keakuratan penilaian yang dibuat auditor. Penelitian ini memiliki persamaan dengan

penelitian Yustrianthe (2012) yaitu sama-sama menggunakan variabel pengalaman

audit dan pertimbangan auditor. Penelitian ini ingin mengembangkan penelitian

Yustrianthe (2012) yaitu menambah jumlah responden, karena jumlah responden

yang digunakan sebelumnya hanya sebesar 52,5 persen. Dengan jumlah responden

lebih banyak lagi diharapkan hasilnya dapat merepresentasikan hasil penelitian yang

yang berhubungan dengan pengalaman audit dan pertimbangan auditor. Selanjutnya,

BAB III

RERANGKA BERPIKIR, KONSEP, DAN HIPOTESIS

3.1. Rerangka Berpikir

Rerangka berpikir merupakan model konseptual tentang bagaimana teori

berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah yang

penting. Rerangka berpikir merupakan sintesa tentang hubungan antar variabel yang

disusun dari berbagai teori yang telah dideskripsikan. Berdasarkan teori-teori yang

telah dideskripsikan tersebut, selanjutnya dianalisis secara kritis dan sistematis,

sehingga menghasilkan sintesa tentang hubungan antar variabel yang diteliti. Sintesa

tentang hubungan variabel tersebut, selanjutnya digunakan untuk merumuskan

hipotesis. Tujuan pembentukan rerangka berpikir adalah untuk menjawab dan

memecahkan persoalan penelitian, yaitu penyusunan hipotesis penelitian. Penelitian

ini berfokus pada teori kontijensi untuk memecahkan persoalan penelitian.

Pendekatan teori kontijensi pada audit berkaitan dengan faktor-faktor

situasional yang sering dihadapi auditor di lapangan. Situasi yang sering dihadapi

auditor adalah ketika bukti yang telah dikumpulkan yang mengarah pada temuan

Hal ini membuat auditor berada pada situasi sulit dimana apabila auditor tidak

mengikuti keinginan klien, diperiode yang akan datang perusahaan tidak akan

menggunakan jasanya kembali, di pihak lain auditor juga harus mencegah kerugian di

masa datang yang diakibatkan adanya tuntutan atau litigasi hukum dan hilangnya

reputasi. Pendekatan kontijensi juga diperlukan agar auditor mengetahui karakteristik

klien yang akan di audit. Setelah itu auditor harus bisa menyesuaikan strategi audit

yang tepat digunakan dalam penugasan audit yang bertujuan sebagai proses

penyusunan arahan atau petunjuk audit dan penyelarasan antara pemahaman auditor

atas kegiatan klien dengan fokus audit yang akan dilakukan.

Penelitian-penelitian sebelumnya mengenai pengaruh pengalaman auditor

terhadap pertimbangan auditor masih menunjukkan hasil yang tidak konsisten.

Berdasarkan kajian empiris, kredibilitas klien dipercaya dapat memengaruhi

pertimbangan auditor baik itu auditor berpengalaman maupun auditor kurang

berpengalaman. Gambaran rerangka berpikir penelitian ini yang disajikan pada

Gambar 3.1 Rerangka Berpikir Kajian Teoritis Teori Kontijensi Kajian Empiris

Pengaruh Pengalaman Audit Terhadap Pertimbangan Auditor dengan Kredibilitas Klien Sebagai Variabel Moderating (Susetyo,2009)

Pengaruh Persuasi Atas Preferensi Klien dan Pengalaman Audit Terhadap Pertimbangan Auditor dalam Mengevaluasi Bukti Audit (Arum,2008)

The Persuasiveness of Client Preferences: An Investigation of the Impact of Preference Timing and Client Credibility (Jenkins dan

Haynes, 2003)

Beberapa Faktor yang Mempengaruhi Audit

Judgment Auditor Pemerintah

(Yustrianthe,2012)

Pengaruh Preferensi Klien Dan Pengalaman Audit Terhadap Pertimbangan Auditor (Koroy,2005)

Pengaruh Risiko Audit, Pengalaman Audit Dan Kompleksitas Dokumen Audit

Terhadap Pertimbangan Auditor (Rachmawati dkk, 2013)

Pengaruh Pengalaman Auditor Terhadap Penggunaan Bukti Tidak Relevan Dalam

Auditor Judgment (Herliansyah, 2006)

Hipotesis

Hasil Penelitian Pengujian Statistik Rumusan Masalah

Pengaruh Pengalaman Audit Pada Pertimbangan Auditor

Kredibilitas klien memoderasi pengaruh pengalaman audit pada pertimbangan auditor

3.2. Konsep Penelitian

Konsep adalah terminologi teknis yang merupakan komponen-komponen dari

kerangka teori. Kerangka konsep dapat berbentuk bagan, model matematik atau

perumusan fungsional yang dilengkapi uraian kualitatif serta menunjukkan semua

variabel yang berpengaruh pada penelitian. Dalam penelitian ini, konsep penelitian

berbentuk bagan, yang ditunjukkan pada Gambar 3.2

Gambar 3.2 Konsep Penelitian

Gambar 3.2 memaparkan bahwa melalui penelitian ini peneliti ingin menguji

pengaruh pengalaman auditor pada pertimbangan auditor. Hasil-hasil peneliti

sebelumnya berkaitan dengan pengaruh pengalaman auditor pada pertimbangan

auditor tidak konsisten maka peneliti akan mengembangkan dengan memoderasi

pengaruh pengalaman auditor pada pertimbangan auditor dengan kredibilitas klien. Pengalaman Audit

Kredibilitas Klien

3.3. Rumusan Hipotesis

3.3.1. Pengaruh Pengalaman Auditor Pada Pertimbangan Auditor

Shelton (1999) menyatakan bahwa pengalaman auditor dapat mengurangi

pengaruh informasi yang tidak relevan dalam pertimbangan (judgment) auditor.

Auditor yang berpengalaman (partner dan manajer) dalam membuat pertimbangan

(judgment) mengenai going concern tidak dipengaruhi oleh kehadiran informasi

yang tidak relevan. Sedangkan auditor yang kurang pengalamannya dalam membuat

pertimbangan (judgment) mengenai going concern dipengaruhi oleh kehadiran

informasi yang tidak relevan.

Penelitian Haynes et al. (1998) yang menyelidiki pengaruh peran auditor

dalam melayani kepentingan klien menemukan bahwa auditor tidak secara otomatis

mengambil posisi advokasi bagi klien, terutama bila kepentingan klien tidak dibuat

eksplisit. Tetapi bila kepentingan itu ditonjolkan (salient), auditor khususnya yang

berpengalaman akan berperilaku konsisten dengan posisi advokasi.

Pengalaman auditor memiliki peran dalam menentukan judgment sebagai

dasar menyatakan opini yang layak dan sesuai diberikan atas keadaan laporan

keuangan yang diaudit. Bagi auditor yang kurang memiliki pengalaman audit,

biasanya cenderung mengalami kesulitan dalam menentukan judgment, sehingga

opini yang diberikan kurang tepat. Oleh karena itu Hipotesis H1 dinyatakan sebagai

berikut:

3.3.2. Kredibilitas Klien Memoderasi Pengaruh Pengalaman Auditor Pada Pertimbangan Auditor

Kredibilitas klien yang dikomunikasikan pada pihak auditor awal dari sebuah

proses evalusi bukti yang ada mungkin akan menghambat pihak auditor dari proses

evaluasi terhadap bukti yang ada dengan cara yang tidak bias. Sebaliknya, preferensi

awal mungkin bisa berfungsi sebagai sinyal atau pemberi tanda „red flag‟ dan pihak auditor akan merespon dengan tetap memelihara kewaspadaan atau rasa skeptis yang

tinggi sepanjang proses evaluasi akan bukti yang ada (Susetyo, 2009).

Jenkins dan Haynes (2003) mengemukakan bahwa tidak ada pengaruh yang

ditimbulkan oleh kredibilitas dari pihak klien. Insentif yang saling bertentangan yang

dihadapi oleh auditor akan memotivasi studi lainnya tentang kredibilitas dari pihak

klien. Sebaliknya, auditor akan dibayar oleh pihak klien yang berkeinginan untuk

memuaskan mereka guna mempertahankan kesinambungan bisnis mereka. Sebagai

akibatnya penilaian audit mungkin akan mengalami bias sesuai dengan arah dari

perlakukan akuntansi yang diinginkan oleh klien.

Gibbins and Newton (1994) mengemukakan bahwa saat kredibilitas klien

diterima, maka seorang auditor mungkin akan mengakui bahwa mereka diminta

untuk menjustifikasi keputusan mereka di waktu yang akan datang. Sedangkan

Koonce et al, (1995) menyatakan saat seorang auditor akan mengantisipasi untuk

bukti yang lebih banyak dan meningkatkan anggaran waktunya untuk meninjau bukti

yang ada.

Judgment auditor sering kali dapat berubah ketika adanya kredibilitas dari

pihak klien. Kesaksian, penjelasan, alasan, bahkan bujukan dari klien mengenai

bukti-bukti penyimpangan atau kesalahan yang ditemukan auditor untuk tidak

dipermasalahkan dalam laporan audit membuat auditor merubah judgment

sebelumnya. Namun untuk auditor yang memiliki pengalaman audit yang cukup,

tidak akan terpengaruh oleh kredibilitas klien yang berupa kesaksian, penjelasan,

alasan, atau bujukan dari pihak klien. Oleh karena itu Hipotesis H2 dinyatakan

sebagai berikut:

H2: Kredibilitas klien memoderasi pengaruh pengalaman auditor pada pertimbangan

BAB IV

METODE PENELITIAN

4.1. Rancangan Penelitian

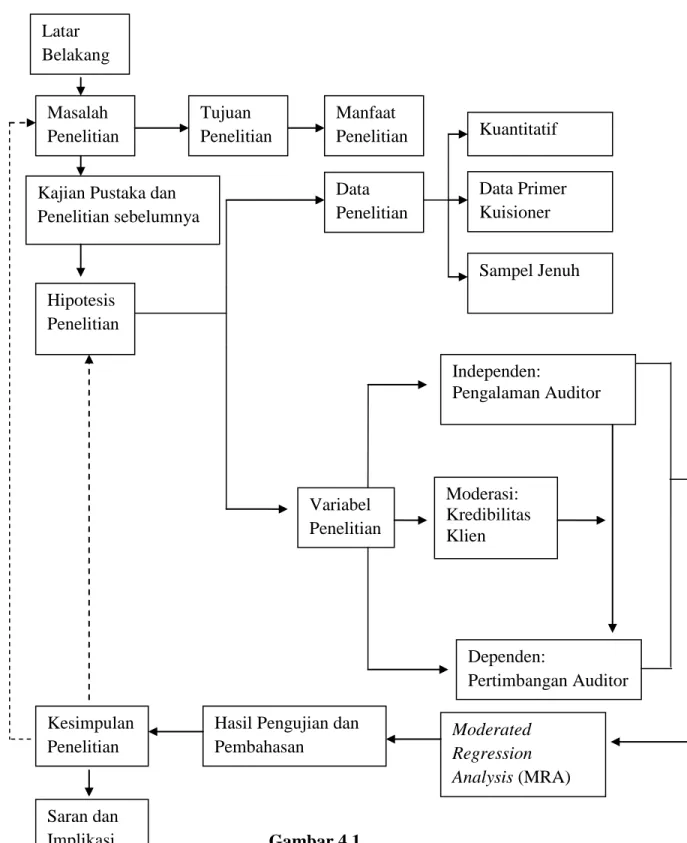

Rancangan penelitian menjelaskan rencana dari struktur riset yang mencakup

tahapan-tahapan penelitian yang dimulai dari latar belakang, masalah, tujuan dan

manfaat penelitian, kajian pustaka serta penelitian-penelitian sebelumnya untuk dapat

merumuskan suatu hipotesis penelitian. Tahapan selanjutnya adalah mempersiapkan

data penelitian dan menguji hipotesis sehingga dapat ditarik kesimpulan penelitian.

Penelitian ini menggunakan jenis data kuantitatif berupa data primer yang

diperoleh dari jawaban responden terhadap serangkaian pertanyaan yang diajukan oleh

peneliti. Sedangkan responden yang menjawab daftar pertanyaan tersebut adalah auditor yang bekerja di Kantor Akuntan Publik di Bali. Berdasarkan hipotesis yang diajukan, variabel-variabel yang digunakan yaitu variabel independen (pengalaman auditor),

variabel dependen (pertimbangan auditor) dan variabel moderasi (kredibilitas klien).

Teknik analisis yang digunakan Moderated Regression Analysis (MRA)

untuk menguji hipotesis interaksi yang diajukan. Hasil analisis kemudian

diinterpretasikan untuk menjawab permasalahan yang ada. Langkah terakhir dari

penelitian ini adalah membuat suatu kesimpulan dan saran penelitian. Berikut ini

Gambar 4.1 Rancangan Penelitian Latar Belakang Masalah Penelitian

Kajian Pustaka dan Penelitian sebelumnya Manfaat Penelitian Tujuan Penelitian Data Penelitian Hipotesis Penelitian Kuantitatif Data Primer Kuisioner Kesimpulan Penelitian Independen: Pengalaman Auditor Dependen: Pertimbangan Auditor Variabel Penelitian Sampel Jenuh

Hasil Pengujian dan Pembahasan Saran dan Implikasi Moderated Regression Analysis (MRA) Moderasi: Kredibilitas Klien

4.2. Lokasi dan Waktu Penelitian

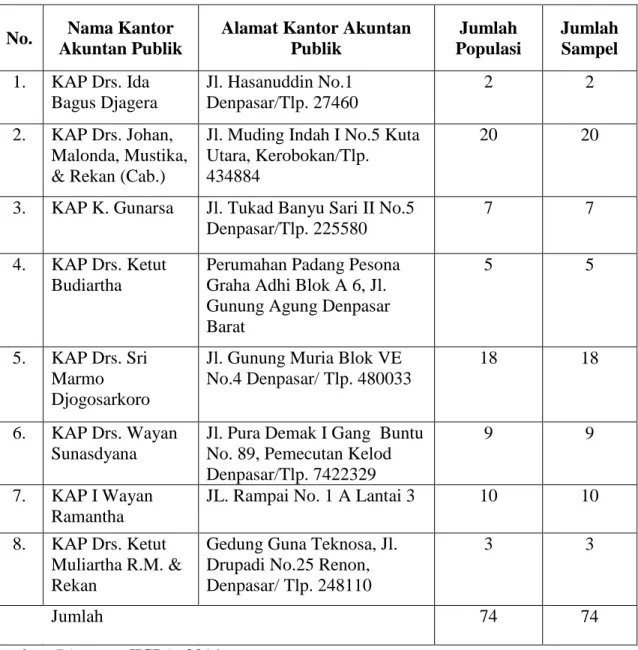

Lokasi penelitian ini adalah di Kantor Akuntan Publik di Bali. Berdasarkan

Direktori Kantor Akuntan Publik dari Institut Akuntan Publik Indonesia terdapat 8 Kantor Akuntan Publik di Bali. Waktu penelitian ini dilakukan pada tahun 2014.

4.3. Ruang Lingkup Penelitian

Penelitian ini berada dalam ruang lingkup auditing dengan menguji pengaruh

variabel bebas pengalaman auditor, variabel moderasi kredibilitas klien dan variabel

terikat pertimbangan auditor.

4.4. Penentuan Sumber Data

4.4.1. Jenis dan Sumber Data

Berdasarkan jenisnya, data yang digunakan dalam penelitian ini adalah data

kuantitatif yaitu data dalam bentuk angka-angka atau data kualitatif yang diangkakan

(Sugiyono, 2009), yaitu hasil dari kuisioner yang disebarkan ke semua Kantor

Akuntan Publik di Bali. Data yang digunakan adalah data primer, yaitu data yang

secara langsung diperoleh dari hasil jawaban dari sejumlah pertanyaan yang dijawab

4.4.2. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri dari subyek atau obyek yang

mempunyai kualitas atau karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2009). Populasi dalam

penelitian ini adalah auditor yang bekerja pada Kantor Akuntan Publik di Bali.

Penentuan sampel dalam penelitian ini adalah teknik sampel jenuh. Teknik sampel

jenuh adalah teknik penentuan sampel bila semua anggota populasi digunakan

sebagai sampel (Sugiyono, 2009). Jadi sampel dalam penelitian ini adalah semua

auditor yang bekerja pada Kantor Akuntan Publik di Bali.

4.5. Prosedur Penelitian

Prosedur penelitian memuat tentang cara, alur dan prosedur pengumpulan

data. Pengumpulan data pada penelitian ini menggunakan metode survei dengan

teknik kuesioner. Teknik kuisioner merupakan serangkaian pernyataan yang diajukan

kepada responden (Sugiyono, 2009). Kuesioner yang disebar berupa daftar

pernyataan tertulis kepada responden mengenai pengaruh pengalaman auditor

terhadap pertimbangan auditor yang dimoderasi oleh kredibilitas klien. Selanjutnya

tiap pertanyaan diukur dengan skala numerik yang menggunakan 5 alternatif skor

untuk mengukur sikap responden. Proses pengambilan sampel dapat dilihat pada

Tabel 4.1 Proses Pengambilan Sampel

No. Nama Kantor

Akuntan Publik

Alamat Kantor Akuntan Publik Jumlah Populasi Jumlah Sampel 1. KAP Drs. Ida Bagus Djagera Jl. Hasanuddin No.1 Denpasar/Tlp. 27460 2 2 2. KAP Drs. Johan, Malonda, Mustika, & Rekan (Cab.)

Jl. Muding Indah I No.5 Kuta Utara, Kerobokan/Tlp. 434884

20 20

3. KAP K. Gunarsa Jl. Tukad Banyu Sari II No.5 Denpasar/Tlp. 225580

7 7

4. KAP Drs. Ketut Budiartha

Perumahan Padang Pesona Graha Adhi Blok A 6, Jl. Gunung Agung Denpasar Barat

5 5

5. KAP Drs. Sri Marmo Djogosarkoro

Jl. Gunung Muria Blok VE No.4 Denpasar/ Tlp. 480033

18 18

6. KAP Drs. Wayan Sunasdyana

Jl. Pura Demak I Gang Buntu No. 89, Pemecutan Kelod Denpasar/Tlp. 7422329

9 9

7. KAP I Wayan Ramantha

JL. Rampai No. 1 A Lantai 3 10 10

8. KAP Drs. Ketut Muliartha R.M. & Rekan

Gedung Guna Teknosa, Jl. Drupadi No.25 Renon, Denpasar/ Tlp. 248110

3 3

Jumlah 74 74

4.6. Variabel Penelitian 4.6.1. Identifikasi Variabel

Variabel adalah suatu atribut yang padanya dapat dilekatkan bilangan

atau nilai (Ikhsan, 2008). Variabel-variabel yang akan dianalisis dalam

penelitian ini adalah variabel dependen, variabel independen dan variabel

moderasi. Variabel-variabel dalam penelitian ini adalah:

1). Variabel terikat atau dependen adalah variabel yang dipengaruhi oleh

variabel bebas. Variabel terikat dalam penelitian ini adalah pertimbangan

auditor.

2). Variabel bebas atau independen adalah variabel yang langsung

memengaruhi variabel terikat. Variabel bebas dalam penelitian ini adalah

pengalaman auditor.

3). Variabel moderasi adalah variabel yang memperkuat atau memperlemah

hubungan antara variabel terikat dan bebas. Variabel moderasi dalam

penelitian ini adalah kredibilitas klien.

4.6.2. Definisi Operasional dan Pengukuran Variabel 4.6.2.1. Pertimbangan Auditor

Pertimbangan auditor adalah proses yang terus menerus dalam perolehan

informasi, pilihan untuk bertindak atau tidak bertindak, dan penerimaan

diukur dengan menggunakan indikator yang dikembangkan oleh Jenkins dan

Haynes (2003) yang terlihat dari:

1) Kasus pertama, pertimbangan yang diminta adalah mengungkapkan atau tidak

perkara hukum yang akan menimbulkan kewajiban bersyarat bagi klien dan

seberapa besar keinginan merekomendasikan klien untuk mengungkapkan

kejadian tersebut dalam laporan keuangannya.

2) Kasus kedua, pertimbangan yang diminta adalah seberapa besar keyakinan

akan tertagihnya saldo piutang dagang salah satu debitur klien dan seberapa

besar keinginan merekomendasikan klien untuk membuat penyesuaian

penyisihan piutang tak tertagih.

3) Kasus ketiga, pertimbangan yang diminta adalah seberapa besar keinginannya

untuk memperluas sampel bukti audit untuk akun persediaan barang dagang

dan seberapa besar keinginannya untuk membuat penyesuaian atas akun

persediaan barang dagang.

4) Kasus keempat, pertimbangan yang diminta adalah seberapa besar

keinginannya untuk memperluas pengujian atas indikasi perekayasaan

transaksi antar group perusahaan dan seberapa besar keinginannya

merekomendaasikan klien untuk membuat penyesuaian atas selisih harga beli

Masing-masing kasus diukur dengan skala numerik yang menggunakan 5

alternatif skor untuk mengukur sikap responden.

Rendah 1 2 3 4 5 Tinggi

Sekali Sekali

4.6.2.2. Pengalaman Auditor

Pengalaman auditor yang dimaksud adalah pengalaman audit dalam

melakukan pemeriksaan laporan keuangan baik dari segi lamanya waktu,

maupun banyaknya penugasan yang pernah dilakukan. Gusnardi (2003:8)

mengemukakan bahwa pengalaman auditor (audit experience) dapat diukur

dari jenjang jabatan dalam struktur tempat auditor bekerja, tahun

pengalaman, gabungan antara jenjang jabatan dan tahun pengalaman,

keahlian yang dimiliki auditor yang berhubungan dengan audit, serta

pelatihan-pelatihan yang pernah diikuti oleh auditor tentang audit.

Variabel ini diukur dengan menggunakan indikator yang

dikembangkan oleh Suraida (2003). Dalam pertanyaan yang disampaikan

pada kuesioner dikombinasi untuk pengalaman audit adalah lama bekerja

4.6.2.3. Kredibilitas Klien

Kredibilitas adalah kualitas, kapabilitas, atau kekuatan untuk

menimbulkan kepercayaan. Aplikasi umum yang sah dari istilah kredibilitas

berkaitan dengan kesaksian dari seseorang atau suatu lembaga selama

konferensi. Kesaksian haruslah kompeten dan kredibel apabila ingin diterima

sebagai bukti dari sebuah isu yang diperdebatkan (Kode Etik Profesi

Akuntansi).

Variabel ini diukur dengan menggunakan indikator yang

dikembangkan oleh Hovland dan Weiss (1952) dalam Taylor et al. (2000).

Dalam hal ini pertanyaan yang disampaikan pada kuesioner dikombinasi

untuk kredibilitas klien dalam kasus pengungkapan kewajiban bersyarat,

kasus pengukuran ketertagihan piutang dagang, kasus penentuan tingkat

materialitas, dan kasus perekayasaan transaksi.

Selanjutnya tiap pertanyaan diukur dengan skala numerik yang

menggunakan 5 alternatif skor untuk mengukur sikap responden.

Rendah 1 2 3 4 5 Tinggi

Sekali Sekali

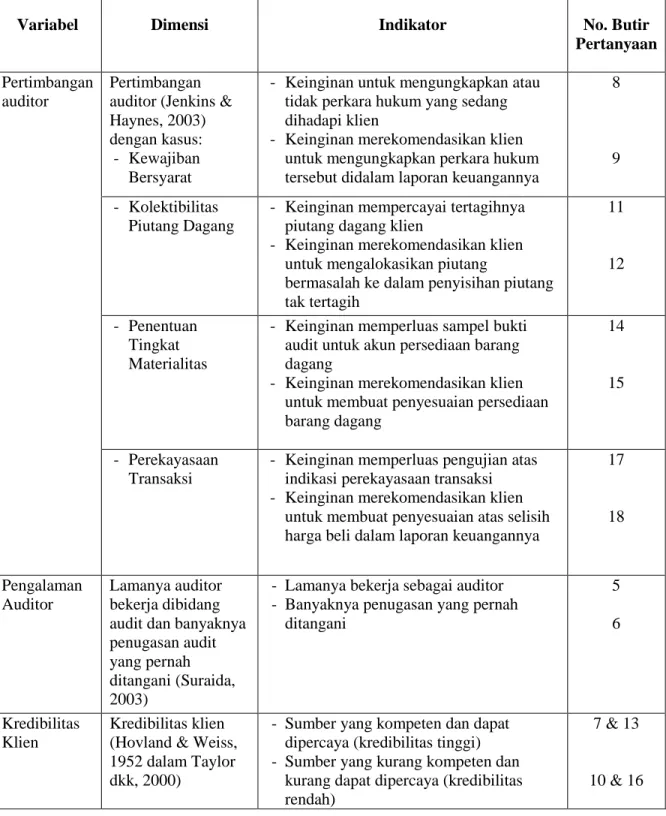

Selanjutnya, ringkasan operasional variabel dari penelitian ini ditunjukkan dalam Tabel 4.2.

Tabel 4.2 Operasional Variabel

Variabel Dimensi Indikator No. Butir

Pertanyaan

Pertimbangan auditor

Pertimbangan auditor (Jenkins & Haynes, 2003) dengan kasus:

- Kewajiban Bersyarat

- Keinginan untuk mengungkapkan atau tidak perkara hukum yang sedang dihadapi klien

- Keinginan merekomendasikan klien untuk mengungkapkan perkara hukum tersebut didalam laporan keuangannya

8

9 - Kolektibilitas

Piutang Dagang

- Keinginan mempercayai tertagihnya piutang dagang klien

- Keinginan merekomendasikan klien untuk mengalokasikan piutang

bermasalah ke dalam penyisihan piutang tak tertagih 11 12 - Penentuan Tingkat Materialitas

- Keinginan memperluas sampel bukti audit untuk akun persediaan barang dagang

- Keinginan merekomendasikan klien untuk membuat penyesuaian persediaan barang dagang

14

15

- Perekayasaan Transaksi

- Keinginan memperluas pengujian atas indikasi perekayasaan transaksi - Keinginan merekomendasikan klien

untuk membuat penyesuaian atas selisih harga beli dalam laporan keuangannya

17 18 Pengalaman Auditor Lamanya auditor bekerja dibidang audit dan banyaknya penugasan audit yang pernah ditangani (Suraida, 2003)

- Lamanya bekerja sebagai auditor - Banyaknya penugasan yang pernah

ditangani 5 6 Kredibilitas Klien Kredibilitas klien (Hovland & Weiss, 1952 dalam Taylor dkk, 2000)

- Sumber yang kompeten dan dapat dipercaya (kredibilitas tinggi) - Sumber yang kurang kompeten dan

kurang dapat dipercaya (kredibilitas rendah)

7 & 13

4.7. Analisis Data

4.7.1. Statistik Deskriptif

Untuk memberikan gambaran mengenai demografi responden (jenis

kelamin, umur, jabatan, dan jenjang pendidikan) dan deskripsi mengenai

variabel-variabel penelitian (pengalaman auditor, pertimbangan auditor, dan

kredibilitas klien sebagai moderating), peneliti menggunakan tabel distribusi

frekuensi absolut yang menunjukkan angka rata-rata, median, kisaran, dan

standar deviasi. Data yang diperoleh dari kuesioner merupakan data ordinal.

Data ordinal adalah data kualitatif yang menggunakan angka sebagai symbol

data kualitatif atau bukan angka sebenarnya dan dalam prosedur statistik,

seperti: regresi, uji t dan lain sebagainya, mengharuskan data berskala

interval. Tahap awal yang akan dilakukan adalah mengolah data dengan

merubah data ordinal menjadi data interval menggunakan Method Successive

Interval dengan bantuan program Excel (file stat97.xla). Method Successive Interval merupakan proses mengubah data ordinal menjadi data interval

(Sarwono dan Budiono, 2012).

4.7.2. Uji Kualitas Data

Kualitas data yang di hasilkan dari penggunaan instrumen penelitian dapat

dievaluasi melalui uji reliabilitas dan validitas. Uji tersebut masing-masing untuk

instrumen. Terdapat dua prosedur yang dilakukan dalam penelitian ini untuk uji

kualitas data, yaitu:

1) Uji reliabilitas dengan melihat koefsien (Cronbach) Alpha, dan

2) Uji validitas dengan melihat analisa faktor MSA.

Nilai reliabilitas dilihat dari Cronbach Alpha masing-masing instrument

penelitian (≥ 0,60 dianggap tidak reliabel) sebagaimana yang dianjurkan

Nunally, 1967 dalam Ghozali (2007). Sedangkan validitas dilihat dari MSA lebih

besar 0,50 dianggap valid. Semua perhitungan dilakukan dengan bantuan

program Statistics Package of Social Science (SPSS) for Windows versi 17.0.

4.7.3. Analisis Faktor Konfirmatori

Menurut Ghozali (2007) analisis faktor digunakan untuk mengidentifikasi

dimensi suatu struktur dan kemudian menentukan sampai seberapa jauh setiap

variabel dapat dijelaskan oleh setiap dimensi. Dalam penelitian ini, analisis

faktor dilakukan menggunakan komputer dengan paket program SPSS 17.0.

Tahapan dalam menggunakan analisis faktor adalah sebagai berikut.

1) Merumuskan masalah

Dalam merumuskan masalah perlu dilakukan perumusan secara jelas dari

analisis faktor tersebut dan variabel-variabel yang akan disertakan harus

Variabel-variabel dan data yang diperoleh dianalisis dengan menggunakan model

analisis faktor sebagai berikut.

Xi = Ai1F1 +Ai2F2 +…+….+AimFm+ViUi ……… (1)

Keterangan:

Xi = variabel ke I yang terstandarisasi

Aij = koefisien regresi berganda yang distandarisasi dari variabel (i) pada common factor j

F = faktor umum

Vi = koefisien standar regresi dari variabel I pada faktor khusus

Ui = unique factor untuk variabel (i)

m = jumlah dari faktor-faktor umum

Faktor-faktor umum (F) dapat dinyatakan sebagai kombinasi linear

dari variabel-variabel yang dapat diamati dengan formula sebagai berikut.

Fi = Wi1X1 +Wi2X2 + Wi3X3+….+ WikXk………. (2)

Keterangan:

F = estimasi faktor ke-i

Wi = bobot atau koefisien nilai faktor ke-i

K = jumlah variabel

2) Membuat matrik korelasi

Semua data yang masuk akan diolah sehingga menghasilkan matrik

korelasi. Dengan adanya matrik korelasi dapat diidentifikasikan

variabel-variabel tertentu yang tidak memiliki hubungan dengan variabel-variabel-variabel-variabel

yang lain, sehingga dapat dikeluarkan dari analisa. Pada tahap ini diketahui

variabel-variabel yang menimbulkan multikolinearitas yaitu dua variabel