PERBEDAAN KESEMPATAN BERUSAHA, TINGKAT

PENDAPATAN DAN TINGKAT PENGELUARAN ANGGOTA

SEBELUM DAN SESUDAH MENGGUNAKAN KREDIT DI

CREDIT UNION BIMA DI KECAMATAN KAYAN HULU,

KABUPATEN SINTANG, KALIMANTAN BARAT

Studi Kasus CREDIT UNION BIMA

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Ekonomi

Disusun Oleh:

Lensius Putrawinata

NIM: 081324025

PROGRAM STUDI PENDIDIKAN EKONOMI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

PERSEMBAHAN

Banyaklah rancangan di hati manusia, tetapi keputusan Tuhanlah yang

terlaksana.

(Amsal 19:21)

Skripsi ini aku persembahkan untuk Yesus Kristus yang

memimpin dalam setiap langkah hidupku

Kedua orang tua saya yang selalu mendukung dan

memotivasi saya

Kupersembahkan karya ini untuk almamaterku:

Universitas Sanata Dharma

BANYAKLAH RANCANGAN DI HATI MANUSIA, TETAPI KEPUTUSAN TUHAN LAH YANG TERLAKSANA

MOTTO

Sabar

dalam

mengatasi

kesulitan

dan

bertindak bijaksana dalam mengatasinya

adalah sesuatu yang utama.

Menunggu kesuksesan adalah tindakan sia-sia

yang bodoh.

Jangan tunda sampai besok apa yang bisa

ABSTRAK

PERBEDAAN KESEMPATAN BERUSAHA, TINGKAT PENDAPATAN DAN

TINGKAT PENGELUARAN ANGGOTA SEBELUM DAN SESUDAH

MENGGUNAKAN KREDIT DI CREDIT UNION BIMA DI KECAMATAN

KAYAN HULU, KABUPATEN SINTANG, KALIMANTAN BARAT

Lensius Putrawinata

081324025

Universitas Sanata Dharma

Yogyakarta

2013

Penelitian ini bertujuan untuk mengetahui ada tidaknya perbedaan kesempatan berusaha, tingkat pendapatan dan tingkat pengeluaran anggota sebelum dan sesudah menggunakan kredit di Credit Union Bima di Kecamatan Kayan Hulu, Kabupaten Sintang, Kalimantan Barat.

Penelitian ini merupakan studi perbandingan yang menguji perbedaan sebelum dan sesudah menggunakan kredit. Populasi dalam penelitian ini berjumlah 58 orang anggota dan seluruhnya dijadikan sampel penelitian. Dalam pengambilan data penulis menggunakan data primer sebagai data utama yang diambil menggunakan teknik wawancara dan data sekunder sebagai data pendukung. Data dianalisis dengan menggunakan uji Chi Kuadrat (X2).

ABSTRACT

DIFFERENCES OF BUSSINESS OPPORTUNITY, INCOME

LEVEL AND OUTCOME LEVEL OF MEMBER BEFORE AND

AFTER USE CREDIT AT CREDIT UNION BIMA IN KAYAN

HULU SUBDISTRICT, SINTANG REGENCY, WEST

KALIMANTAN

LENSIUS PUTRAWINATA

081324025

Sanata Dharma University

Yogyakarta

2013

This research aims to find out whether there are any differences of bussiness opportunity, income level and outcome level of members before and after use credit at credit union Bima in KayanHulu subdistrict, Sintang Regency, West Kalimantan.

This research is a comparative study that tests the differences of before and after use credit. Total amount of population in this research were 58 people and all of them used to be the samples of the research. Primary and the secondary data werecollected by interview. Data were analyzed by Chi Square test (X2).

The results: (1) there is significant difference of bussiness opportunity before and after use credit. Member's bussiness opportunity increases after use credit; (2)

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa atas segala rahmat dan karunia-Nya

yang telah dilimpahkan kepada penulis, sehingga penulis dapat menyelesaikan

penulisan skripsi yang berjudul “PERBEDAANKESEMPATAN BERUSAHA,

TINGKAT PENDAPATAN DAN TINGKAT PENGELUARANANGGOTA

SEBELUM DAN SESUDAH MENGGUNAKAN KREDIT DI CREDIT UNION

BIMA DI KECAMATAN KAYAN HULU, KABUPATEN SINTANG,

KALIMANTAN BARAT” studi kasus Credit Union Bima Di Kecamatan Kayan Hulu,

Kabupaten Sintang, Kalimantan Barat.

Penulisan skripsi ini dimaksudkan untuk memenuhi salah satu syarat

memperoleh gelar sarjana pendidikan pada fakultas keguruan dan ilmu pendidikan,

program study pendidikan ekonomi, Universitas Sanata Dharma.

Banyak pihak yang telah memberikan dukungan, bantuan, perhatian dan kasih

sayang kepada penulis dalam menyelesaikan skripsi ini, sehingga pada kesempatan ini

penulis ingin menyampaikan terima kasih dan penghormatan kepada:

1. Bapak Rohandi, Ph.D., selaku dekan fakultas keguruan dan ilmu pendidikan,

Universitas Sanata Dharma Yogyakarta.

2. Bapak Indra Darmawan, S.E., M.Si., selaku ketua jurusan pendidikan ilmu sosial,

3. Bapak Indra Darmawan, S.E., M.Si., selaku Kaprodi pendidikan ekonomi,

Universitas Sanata Dharma Yogyakarta.

4. Bapak Indra Darmawan, S.E., M.Si., selaku dosen pembimbing I yang telah

membimbing dengan penuh kesabaran, memberikan kritik dan saran yang

membangun mulai dari perencanaan sampai skripsi selesai.

5. Bapak Y.M.V Mudayen, S.Pd., M.Sc., selaku dosen pembimbing II yang telah

membimbing dalam penulisan skripsi ini sampai selesai.

6. Bapak Dr. C. Teguh Dalyono, M.S., yang telah memberikan segala dukungan dan

masukan.

7. Seluruh dosen yang telah membantu penulis selama kuliah maupun dalam

mengerjakan skripsi

8. Ibu Titin, yang selalu membantu dalam administrasi dan kelancaran selama

perkuliahan.

9. Bapak Sugeng Mulyadi, S.E., selaku General Maneger Credit Union Bima yang

telah memberikan ijin kepada saya dalam melakukan penelitian di Credit Union

Bima.

10.Bapak Hartono, selaku Manejer Credit Union Bima Cabang Kayan Hulu atas

bantuan dan kerjasamanya.

11.Bapak saya Yunus, S.Pd.K., terimakasih atas doa serta kasih sayang serta segala

hal yang diberikan kepada penulis sehingga penulis mampu menyelesaikan studi di

12.Ibu saya Magdalena Nyenai, A.Ma.Pd.SD., yang telah memberikan kasih sayang

dan semangat serta doa sehingga penulis bisa menjadi seperti sekarang itu semua

karena kasih sayang ibu yang selalu menemani setiap saat, dan saya berharap dapat

membahagiakan ibu setiap saat.

13.Untuk abang saya Wan Hendrianus, S.Pd., yang telah mendukung saya, semoga

sukses dalam karir.

14.Bapak Vicaris Eleser Benyamin, S.Th., yang selalu mendukung dalam doa dan

memberikan semangat kepada penulis selama penulisan skripsi hingga selesai.

15.Ibu Evanglis Putri Nuriah, Yang selalu memberi dukungan, semangat serta doa

sehingga penulis merasakan selalu ada jalan keluar dalam setiap kesulitan dalam

menyelesaikan skripsi.

16.Pacar saya Lidiyawati, yang selalu memotivasi, memberi semangat, doa serta kasih

sayang sehingga penulis mampu dalam menyelesaikan skripsi.

17.Sahabat saya Amon, yang telah membantu dan mendukung penulis selama dalam

menyelesaikan skripsi.

18.Teman-teman kos Kolobendono 10 c, ( Om Theo, Oceph, Yudha, Abang, Dius,

Pipit, Sesar, Isag, Petrik, Leo, Gio, Adi, lepi ) terima kasih buat dukungan dan

semangat yang kalian berikan.

19.Teman-teman PE 2008 semuanya tetap semangat menatap masa depan yang cerah.

Semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini

tidak dapat penulis sebutkan satu persatu, semoga kasih, damai sejahtera selalu

DAFTAR ISI

Halaman

HALAMANJUDUL ... i

HALAMANPERSETUJUANPEMBIMBING ... ii

HALAMANPENGESAHAN ... iii

HALAMANPERSEMBAHAN ... iv

HALAMANMOTTO ... v

PERNYATAANKEASLIAN KARYA ... vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ... vii

ABSTRAK ... viii

ABSTRACT ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xiv

DAFTAR TABEL ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Batasan Masalah ... 4

C. Rumusan Masalah ... 5

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian ... 6

F. Definisi Operasional ... 6

BAB II KAJIAN PUSTAKA ... 8

A. Sejarah Credit Union Bima ... 8

B. Credit Union ... 10

C. Nilai-nilai Credit Union ... 15

D. Peluang Usaha ... 15

E. Tenaga Kerja ... 18

G. Konsep Pendapatan ... 26

H. Pengertian Tingkat Pengeluaran ... 28

I. Faktor-faktor yang Mempengaruhi Tingkat Pengluaran ... 31

J. Hasil Penelitian Terdahulu ... 35

K. Kerangka Berpikir ... 36

L. Hipotesi Penelitian ... 37

BAB III METODE PENELITIAN ... 38

A. Jenis Penelitian ... 38

B. Tempat Penelitian dan Waktu Penelitian ... 38

C. Populasi dan Sampel ... 39

D. Subjek dan Objek Penelitian ... 40

1. Subjek Penelitian ... 40

2. Objek Penelitian ... 40

E. Variabel Penelitian ... 40

1. Kesempatan Berusaha ... 40

2. Tingkat Pendapatan ... 40

3. Tingkat Pengeluaran ... 41

F. Teknik Pengumpulan Data ... 41

1. Data Primer ... 41

2. Data Sekunder ... 42

G. Teknik Analisis Data ... 43

BAB IV GAMBARAN UMUM CREDIT UNION BIMA ... 53

A. Sejarah Berdirinya Credit Union Bima ... 53

B. Visi ... 54

C. Misi ... 55

D. Jenis Pelayanan ... 55

1. Solidaritas ... 55

2. Pinjaman ... 58

E. Kewajiban Credit Union dan Struktur Jaringannya ... 61

F. Deskripsi Responden dan Variabel Penelitian ... 64

1. Kesempatan Berusaha ... 64

2. Tingkat Pendapatan ... 65

3. Tingkat Pengeluaran ... 66

BAB V ANALISIS DATA DAN PEMBAHASAN ... 67

A. Analisis data ... 67

1. Kesempatan Berusaha ... 67

2. Tingkat Pendapatan Anggota ... 72

3. Tingkat Pengeluaran Anggota ... 78

B. Pembahasan ... 83

BAB VI KESIMPULAN DAN SARAN ... 89

A. Kesimpulan ... 89

B. Saran ... 91

C. Keterbatasan ... 91

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel III.1 Kisi-kisi Wawancara

Tabel III.2 Perubahan Kesempatan Berusaha Anggota Setelah Menggunakan Kredit di Credit Union Bima

Tabel III.3 Kesempatan Berusaha

Tabel III.4 Perubahan Tingkat Pendapatan Setelah Anggota Menggunkan Kredit di Credit Union Bima

Tabel III.5 Tingkat Pendapatan

Tabel III.6 Perubahan Tingkat Pengeluaran Setelah Anggota Menggunakan Kredit di Credit Union Bima

Tabel III.7 Tingkat Pengeluaran

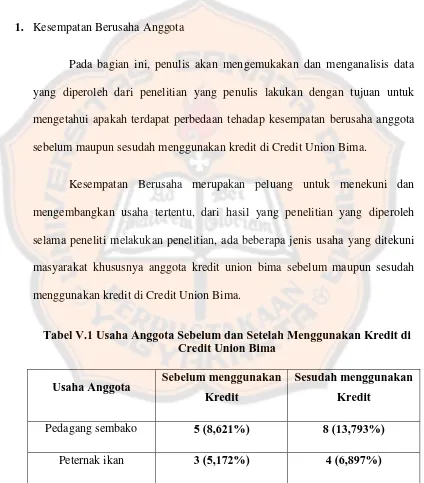

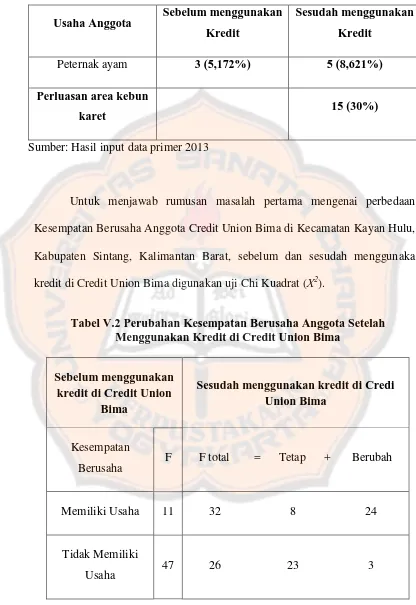

Tabel V.1 Usaha Anggota Sebelum dan Setelah Menggunakan Kredit di Credit Union Bima

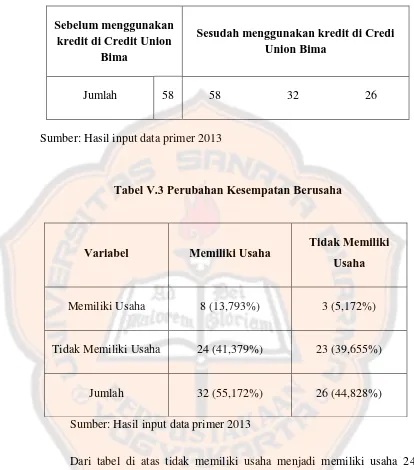

Tabel V.2 Perubahan Kesempatan Berusaha Anggota Setelah Menggunakan

Kredit di Credit Union Bima

Tabel V.3 Perubahan Kesempatan Berusaha

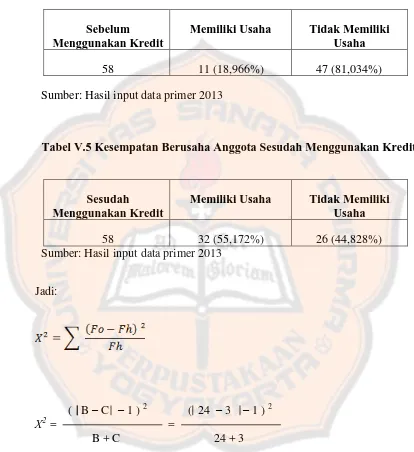

Tabel V.4 Kesempatan Berusaha Anggota Sebelum Menggunakan Kredit

Tabel V.5 Kesempatan Berusaha Anggota Sesudah Menggunakan Kredit

Tabel V.6 Tingkat Pendapatan Anggota Sebelum Menggunakan Kredit

Tabel V.7 Tingkat Pendapatan Anggota Sesudah Menggunakan Kredit

Tabel V.8 Perubahan Tingkat Pendapatan Anggota Setelah Menggunakan Kredit di Credit Union Bima

Tabel V.9 Perubahan Tingkat Pendapatan

Tabel V.12 Perubahan Tingkat Pengeluaran Anggota Setelah Menggunakan Kredit di Credit Union Bima

BAB I

PENDAHULUAN

A. Latar Belakang

Menyoroti keadaan bangsa Indonesia sekarang ini terutama bagi kaum

miskin di Indonesia, kehidupan ekonomi sebagian besar masyarakat Indonesia

berada di bawah standar dunia dengan pendapatan perkapita di bawah satu dolar

per hari. Memang tidak dipungkiri ada banyak juga yang berpendapatan lebih dari

itu namun jika dibandingkan dengan pendapatan masyarakat Indonesia pada

umumnya, mereka hanya sekian persennya dari penduduk Indonesia yang hidup

nyaman sebagian besarnya susah. Data dari BPS menunjukan bahwa 12,49%

penduduk indonesia indonesia masih berada di bawah garis kemiskinan

(http://www.bps.go). Khusus daerah Kalimantan Barat 8,60% dari sumber yang

sama.

Sebagian besar masyarakat Indonesia belum menemukan solusi terbaik

bagi menyelesaikan krisis yang multidimensi ini. Apalagi yang mau diharapkan

dari pemerintah. Semua hukum, undang-undang, slogan yang indah-indah,

semuanya janji yang sangat kecil kemungkinan bisa membantu masyarakat.

Pemerintah hanya menumbuhkan iklim investasi skala besar dan menutup mata

untuk iklim investasi skala kecil dan mikro. Terbukti dengan makin

sebagai respon terhadap kebutuhan masyarakat namun dalam kenyataannya sulit

bagi masyarakat kecil untuk mendapat akses di sana.

Credit union berasal dari dua kata, yakni kata Credit berasal dari kata

Credere atau kepercayaan, dan Union yang berasal dari kata Unos yang artinya

satu. Jadi Credit Union berarti sekumpulan orang yang saling percaya dan

mengikat diri menjadi satu dalam satu wadah. Berdasarkan data pertumbuhan

Gerakan Koperasi Kredit di Indonesia pada tahun 2009 anggota koperasi

mencapai 1.330.581 orang (www.cucoindo.org)

CU adalah sarana bagi orang yang saling percaya, saling setia untuk

membangun kesejahteraan bersama dalam semangat keadilan dan cinta kasih.

Modal dasar dimiliki CU adalah modal material, modal social dan modal spiritual.

Sedangkan penyangga yang membuat CU berdiri kokoh adalah pendidikan,

kesetiakawanan sosial (solidaritas) dan kemandirian. Atas dasar ini, orang-orang

miskin, orang-orang yang tertindas bisa mempunyai tempat dan ruang untuk

membebaskan dirinya dari ketertindasannya. Namun dengan semakin berkembang

pesatnya Credit Union, tentu sedikit banyaknya mempengaruhi kehidupan dalam

masyarakat. Dan hal ini yang menjadi ketertarikan tersendiri bagi penulis untuk

mengetahui masalah-masalah tersebut.

Masalah pertama yang hendak diteliti oleh peneliti, yaitu, apakah ada

perbedaan kesempatan berusaha masyarakat sebelum dan sesudah menggunakan

kredit di Credit Union Bima, Khususnya masyarakat Di Kecamatan Kayan Hulu,

kepada anggota Credit Union Bima bisa Membuka peluang usaha bagi para

anggota sehingga apakah nantinya kesejahteraan anggota bisa terjamin. Nah hal

ini tentunya sangat berkaitan dengan dengan misi Credit Union yaitu

meningkatkan kesejahteraan bersama melalui:

1. Pelayanan Keuangan Profesional dan Terjangkau.

2. Pelayanan Pendidikan Keuangan Yang Berkualitas dan Berkesinambungan

Kepada Anggota dan Masyarakat.

3. Pelayanan Solideritas Sosial Bermanfaat bagi Anggota dan Masyarakat

4. Pengembangan Jaringan dengan Berbagai Pihak.

Masalah kedua yang akan penulis analisis yaitu mengenai tingkat

pendapatan anggota Credit Union Bima khususnya di Kecamatan Kayan Hulu,

Kabupaten Sintang, Kalimantan Barat sebelum dan sesudah anggota

menggunakan kredit di Credit Union. Tingkat pendapatan itu sendiri adalah

semua penghasilan yang didapat oleh keluarga baik berupa uang ataupun jasa.

Setiap orang berhak untuk mencari nafkah dalam upaya untuk mencukupi

kebutuhan hidup sehingga pendapatan dapat mempengaruhi seseorang untuk

mengejar apa yang mereka cita-citakan. Untuk masyarakat yang mempunyai

penghasilan yang kecil, hasil dari pekerjaannya hanya untuk memenuhi kebutuhan

sehari-hari. Untuk keluarga yang berpenghasilan menengah mereka lebih terarah

kepada pemenuhan kebutuhan pokok yang layak seperti makan, pakaian,

perbedaan tingkat pendapatan anggota sebelum dan sesudah menggunakan kredit

di Credit Union Bima.

Masalah ketiga yang akan penulis teliti yaitu mengenai tingkat

pengeluaran anggota Credit Union Bima di Kecamatan Kayan Hulu. Tingkat

pengeluaran itu sendiri merupakan suatu biaya yang dikeluarkan oleh masyarakat

untuk kepetrluan yang ingin mereka penuhi. Pengeluaran itu sendiri dapat

mengalami perubahan akibat dari perubahan-perubahan yang mendorong

masyarakat misalnya menjadi sifat yang konsumtif (boros), dan tentunya hal

inilah yang menjadi daya tarik tersendiri bagi penulis untuk mengetahui baik

permasalahan maupun perubahan yang timbul akibat dari penggunaan kredit

Credi Union (CU) Khususnya di Kecamatan Kyan Hulu, Kabupaten Sintang,

Kalimantan Barat.

B. Batasan Masalah

Dalam penelitian ini, penulis hanya membatasi pada Perbedaan

Kesempatan Berusaha, Tingkat Pendapatan dan Tingkat Pengeluaran Aggota

Credit Union Bima di Kecamatan Kayan Hulu, Kabupaten Sintang, Kalimantan

C. Rumusan Masalah

Berdasarkan uraian di atas maka peneliti merumuskan masalah sebagai

berikut:

1. Apakah ada perbedaan Kesempatan Berusaha Anggota Credit Union Bima di

Kecamatan Kayan Hulu, Kabupaten Sintang, Kalimantan Barat, sebelum dan

sesudah menggunakan kredit di Credit Union Bima?

2. Apakah ada perbedaan Tingkat Pendapatan Anggota Credit Union Bima di

Kecamatan Kayan Hulu, Kabupaten Sintang, Kalimantan Barat, sebelum dan

sesudah menggunakan kredit di Credit Union Bima?

3. Apakah ada perbedaan Tingkat Pengeluaran Anggota Credit Union Bima di

Kecamatan Kayan Hulu, Kabupaten Sintang, Kalimantan Barat, sebelum dan

sesudah menggunakan kredit di Credit Union Bima?

D. Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Untuk mengetahui perbedaan Kesempatan Berusaha anggota Credit Union

Bima sebelum dan sesudah menggunakan kredit.

2. Untuk mengetahui perbedaan Tingkat Pendapatan anggota Credit Union

Bima sebelum dan sesudah menggunakan kredit.

3. Untuk mengetahui perbedaan Tingkat Pengeluaran anggota Credit Union

E. Manfaat Penelitian

Hasil dari pelaksanaan penelitian ini diharapkan dapat memberikan

manfaat bagi:

1. Pemerintah Daerah

Hasil dari penelitian ini dapat menjadi salah satu pertimbangan dan bahan

evaluasi untuk membangun Ekonomi Kerakyatan. Selain itu penelitian ini

juga dapat menjadi masukan bagi pemerintah daerah dalam upaya untuk

meningkatkan kesejahteraan masyarakat melalui peningkatan penyerapan

tenaga kerja.

2. Penelitian Selanjutnya

Hasil penelitian ini dapat menjadi salah satu acuan untuk mengadakan

penelitian selanjutnya tentang perbedaan Kesempatan berusaha masyarakat,

tingkat pendapatan dan pengeluaran masyarakat sebelum dan sesudah

menggunakan kredit.

F. Definisi Operasional

1. Kesempatan Berusaha

Kesempatan Berusaha adalah peluang untuk menekuni dan mengembangkan

usaha tertentu misalnya mengembangkan usaha dagang, perkebunan,

2. Tingkat Pendapatan

Tingkat Pendapatan yaitu sejumlah uang yang diperoleh anggota Credit

Union Bima setelah menekuni pekerjaan tertentu selama satu bulan.

3. Tingkat Pengeluaran

Tingkat Pengeluaran yaitu sejumlah uang yang dikeluarkan oleh anggota

BAB II

TINJAUAN PUSTAKA

A. Sejarah Credit Union

Menurut sejarahnya, CU lahir pertama kali pada pertengahan abad 19 di

Jerman yang dilatarbelakangi keprihatinan terhadap kondisi sosial ekonomi yang

suram. Lembaga ini digagas seorang walikota Flammersersfield, Jerman Barat,

bernama Friedrich Wilhem Raiffeisien. (Munaldus, 2011).

Pada abad ke-19, Jerman dilanda krisis. Para petani tak dapat bekerja dan

banyak tanaman tidak menghasilkan. Penduduk pun kelaparan. Situasi ini

dimanfaatkan oleh orang-orang berduit. Mereka memberikan pinjaman kepada

penduduk dengan bunga yang tinggi. Banyak orang terjerat hutang. Karena tak

punya penghasilan dan dibebani bunga yang sangat tinggi, akhirnya mereka tak

mampu membayar hutang. Sisa harta benda mereka pun disita oleh lintah darat.

Karena kehidupan di desa sangat sulit, banyak orang pergi ke kota.

Tidak lama berselang, terjadi Revolusi Industri. Pekerjaan yang

sebelumnya dilakukan manusia iambil alih oleh mesin-mesin. Banyak pekerja

terkena PHK. Jerman dilanda masalah pengangguran secara besar-besaran.

Melihat kondisi ini wali kota Flammersfield prihatin dan ingin menolong kaum

miskin. Nama wali kota itu F.W. Raiffeidien. Ia mengundang orang-orang kaya

untuk menggalang bantuan. Ia berhasil mengumpulkan uang dan roti, kemudian

kemiskinan. Sebab kemiskinan adalah akibat dari cara berpikir yang keliru.

Penggunaan uang tak terkontrol dan tak sedikit penerima derma memboroskan

uangnya agar dapat segera minta derma lagi. Akhirnya, para dermawan tak lagi

berminat membantu kaum miskin.

Raiffeisen tidak putus asa. Ia mengambil cara lain untuk menjawab soal

kemiskinan ini. Ia mengumpulkan roti dari pabrik-pabrik roti di Jerman untuk

bagi-bagikan kepada para buruh dan petani miskin. Namun usaha ini pun tak

menyelesaikan masalah. Hari ini diberi roti, besok sudah habis, begitu seterusnya. Berdasar pengalaman itu, Raiffeisen berkesimpulan: “kesulitan si miskin hanya

dapat diatasi oleh si miskin itu sendiri. Si miskin harus mengumpulkan uang

secara bersama-sama dan kemudian meminjamkan kepada sesama mereka juga.

Pinjaman harus digunakan untuk tujuan yang produktif yang memberikan

penghasilan. Jaminan pinjaman adalah watak si peminjam.

Untuk mewujudkan impian tersebut, Raiffeisen bersama kaum buruh dan

petani miskin membentuk lembaga bernama Credit Union (CU) artinya,

kumpulan orang-orang yang saling percaya. Mereka mencetuskan 3 prinsip utama

CU yaitu, azas swadaya (tabungan hanya diperoleh dari anggotanya), azas setia

kawan (pinjaman hanya diberikan kepada anggota) dan azas pendidikan dan

penyadaran (membangun watak adalah yang utama; hanya yang berwatak baik

yang dapat diberi pinjaman). (www.cubg.go.id)

CU yang dibangun oleh Raiffeisen, petani miskin dan kaum buruh

dibawa oleh seorang wartawan bernama Alphonse Desjardin pada awal abad

ke-20. Ke Amerika Serikat, CU dibawa oleh seorang saudagar kaya bernama Edward

Fillene. Suster Mary Gabriella Mulherim membawa CU ke Korea, sementara

Pastor Karl Albrecth Karim Arbi, SJ memperkenalkan CU di Indonesia pada

tahun 1970-an (Lilik 2011).

B. Credit Union

Credit Union (CU), atau dalam bahasa Indonesianya Koperasi Kredit

(Kopdit) adalah Badan usaha milik sekumpulan orang yang saling percaya dan

sepakat untuk menabungkan uang bersama untuk dijadikan modal bersama, guna

dipinjamkan di antara sesama anggota, dengan bunga yang ringan dan syarat yang

mudah, untuk tujuan produktif, kesejahteraan, maupun darurat.

Credit Union ( credere & union dalam bahasa Latin ) Credere yang

berarti Kepercayaan dan Union yang berarti Kumpulan, jadi Credit Union adalah

kumpulan orang-orang yang saling percaya yang sepakat menabung atau

menyimpan dan mengumpulkan uang secara bersama-sama sesuai dengan aturan

dan ketentuan yang telah di buat bersama dan selanjutnya di gunakan atau di

pinjamkan kepada sesama anggota dengan bunga yang layak dan murah dan

sistem angsuran sesuai dengan kesepakatan atau kemampuan masing-masing

anggota atau dengan kata lainya yaitu, setelah menyimpan atau menabung dan

jika kita perlu kita pinjam dan harus di kembalikan karna itu adalah uang anggota

Credit Union membangun manusia dengan tidak membedakan jenis

kelamin, agama, pangkat, kedudukan dan strata sosial,di masyarakat, mengapa,

Karena semua anggota yang bergabung di Credit Union Bima merupakan asset

yang berguna untuk kemajuan Credit Union Bima ( karena Crdit Union Bima

ada karena anggota ) dan sama-sama mendapatkan tempat yang sama dalam ber

credit union, baik dalam keanggotaan, maupun dalam kepengurusan credit union.

(Lilik 2011).

Tujuan pendirian Credit Union

Menurut Munaldus, 2011 ada empat tujuan pendirian Credit Union yaitu:

1. Mendidik anggota menggunakan uang secara bijaksana

2. Mengembangkan sikap hidup berhemat.

3. Memberikan pinjaman tepat, cepat dan layak kepada anggota.

4. Tempat anggota berlangganan dan mengembangbiakan uang.

Tiga pilar Credit Union

Menurut Munaldus, 2011 ada tiga pilar Credit Union yaitu:

1. Pendidikan; dimulai, di kembangkan dan di kontrol oleh pendidikan.

Dalam berbagai kesempatan pendidikan anggota, pendidikan anggota sangat

menentukan berkembang atau tidaknya CU. Pendidikan yang berhasil adalah

PIKIRAN TINDAKAN KEBIASAAN

NASIB WATAK

Artinya, jika ingin mengubah nasib, kita harus mulai dengan mengubah pola

pikir, Tindakan, Kebiasaan, watak, Sehingga peran pendidikan sangan

diperlukan dalam hal ini.

2. Solidaritas atau setia kawan, anda susah CU bantu, CU susah anda bantu

( kaitan dengan simpan & pinjam di kopdit atau Credit Union Bima ).

Credit Union tidak sekedar menghimpun simpanan dan memberikan

pinjaman kepada anggotanya, namun yang paling utama adalah bagaimana

setiap anggota credit union memperhatikan kepentingan bersama daripada

kepentingan diri sendiri dan saling melayani. Hal ini secara nyata diwujudkan

anggota credit union yang menyimpan/menabung secara teratur, dan

mengangsur pinjamannya secara tertib sehingga anggota-anggota lain juga

memperoleh bantuan (pinjaman) bila membutuhkan. “Anda Sulit Saya Bantu,

Saya Sulit Anda Bantu”

3. Dari oleh dan untuk anggota ( swadaya anggota kopdit / CU dlm hal modal

lembaga )

Credit Union sedapat mungkin membiayai dirinya sendiri. Agar hal tersebut

dan sehat. Caranya adalah menabung ke credit union secara teratur dan

sebanyak banyaknya serta menghindari agar tidak menabung ke lembaga

keuangan lain. Mengapa begitu? Karena credit union adalah milik anggota

sendiri, sedangkan di lembaga keuangan lain pemiliknya adalah sebagian

orang, sedangkan penabung hanya sebagai nasabah.

Ketiga pilar tersebut diatas sangatlah penting bagi gerakan credit union

dan bagi kemajuannya, dan ketiga pilar tersebut harus di pahami oleh anggota

sebagai pemilik Credit Union.

Menurut Munaldus, 2011 ada sepuluh prinsip Credit Union yaitu:

1. Keanggota terbuka dan sukarela

Bagi semua orang yang bersedia menerima tanggung jawab keanggotannya

tanpa membedakan jenis kelamin, ras, politik, maupun agama.

2. Tidak diskriminatif.

Credit Union tidak membedakan anggota dari suku, kebangsaan, jenis

kelamin, agama, maupun politik.

3. Pendidikan yang terus menerus.

4. Bagi seluruh anggota, pengurus, pengawas dan manajemen serta masyarakat

luas tentang ekonomi, social, dan demokrasi dan prinsip kerja sama dan

saling membantu dalam credit union, termasuk pengelolaan keuangan, hidup

5. Pelayanan kepada anggota.

Ditujukan untuk meningkatkan ekonom seluruh anggotanya dengan

mempertahankan azas dari, oleh, dan untuk anggota.

6. Distribusi kepada anggota.

Mendorong sikap hemat dengan cara menabung dan penyediaan pinjaman

serta pelayanan lainnya. Surplus yang diperoleh dibagikan kepada seluruh

anggota sebanding dengan transaksinya sebagai balas jasa saham dan balas

jasa pinjaman. Balas jasa yang diberikan kepada anggota harus sebanding

dengan besarnya modal saham yang dimilikinya dan partisipasinya dalam

mengembangkan usaha credit union.

7. Menjaga kestabilan keuangan.

Untuk membangun kekuatan financial, termasuk pembentukan cadangan

yang memadai dan internal control yang memastikan pelayanan yang

berkesinambungan kepada seluruh anggota

8. Pengawasan secara demokratis.

Mempunyai hak yang sama (satu anggota satu suara) dan berperan dalam

pengambilan keputusan tanpa dipengaruhi jumlah sahamnya.

9. Kerjasama antara credit union dalam gerakan credit union dunia.

Pada tingkat lokal, nasional, dan internasional dalam rangka memberikan

pelayanan terbaik kepada anggota.

10. Tanggungjawab sosial.

C. Nilai-nilai Credit Union

Menurut Munaldus, 2011 tujuh nilai yang diterangkan dalam Credit Union yaitu:

1. Menolong diri Sendiri.

2. Bertanggungjawab kepada diri sendiri.

3. Demokratis.

4. Swadaya (Dari, Oleh dan Untuk Anggota)

5. Solidaritas (Setia Kawan)

6. Kesetaraan.

7. Keadilan

D. Peluang Usaha

Saat ini tiap orang terus-menerus mencari kesempatan untuk memulai

suatu bisnis, baik berskala besar maupun bisnis kecil. Banyak pengusaha

mengatakan bahwa menjalankan usaha sendiri akan lebih aman daripada menjadi

seorang karyawan yang dapat saja kehilangan pekerjaan suatu saat. Mereka juga

beranggapan bahwa dengan memiliki usaha sendiri akan lebih cepat menghasilkan

uang dan menjadi kaya. Jadi, walaupun banyak orang yang beranggapan bahwa

memulai usaha sendiri memiliki resiko yang besar, namun sebagian orang

beranggapan sebaliknya, karena merasa lebih bebas untuk mengatur usahanya

sendiri. Pada waktu mereka memulai suatu bisnis, mereka bertindak sebagai

tidak hanya pada diri sendiri, tetapi juga pelanggan mereka, pemasok atau suplier,

dan rekan bisnis. (Hermanto, 2011)

Kewirausahaan (Suryana, 2003) adalah kemampuan kreatif dan inovatif

yang dijadikan dasar, kiat dan sumber daya untuk mencari peluang menuju

sukses. Inti dari kewirausahaan adalah kemampuan untuk menciptakan sesuatu

yang baru dan berbeda (create new and different) melalui berfikir kreatif dan

inovatif nilai hakiki penting dari wirausaha

adalah:

1. Percaya diri

Merupakan paduan sikap dan keyakinan seseorang dalam menghadapi tugas

atau pekerjaan, yang bersifat internal, sangat relatif dan dinamis dan banyak

ditentukan oleh kemampuannya untuk memulai, melaksanakan dan

menyelesaikan suatu pekerjaan. Kepercayaan diri akan mempengaruhi

gagasan, karsa, inisiatif, kreativitas, keberanian, ketekunan, semangat kerja,

kegairahan berkarya.

2. Berorientasi tugas dan hasil

Seseorang yang selalu mengutamakan tugas dan hasil, adalah orang yang

selalu mengutamakan nilai-nilai motif berprestasi, berorientasi pada laba,

ketekunan dan kerja keras. Dalam kewirausahaan peluang hanya diperoleh

apabila ada inisiatif. Perilaku inisiatif biasanya diperoleh melalui pelatihan

dan pengalaman bertahun-tahun dan pengembangannya diperoleh dengan

3. Keberanian mengambil risiko

Wirausaha adalah orang yang lebih menyukai usaha-usaha yang lebih

menantang untuk mencapai kesuksesan atau kegagalan daripada usaha yang

kurang menantang. Wirausaha menghindari situasi risiko yang rendah karena

tidak ada tantangan dan menjauhi situasi risiko yang tinggi karena ingin

berhasil. Pada situasi ini ada dua alternatif yang harus dipilih yaitu alternatif

yang mengangung risiko dan alternatif yang konservatif . Pilihan terhadap

risiko tergantung pada :

a. Daya tarik setiap alternative

b. Kesediaan untuk rugi

c. Kemungkinan relatif untuk sukses atau gagal

Selanjutnya kemampuan untuk mengambil risiko tergantung dari :

a. Keyakinan pada diri sendiri

b. Kesediaan untuk menggunakan kemampuan dalam mencari peluang dan

kemungkinan untuk memperoleh keuntungan

c. Kemampuan untuk menilai situasi risiko secara realities

4. Kempemimpinan

Seorang wirausaha harus memiliki sifat kepemimpinan, kepeloporan,

keteladanan. Ia selalu menampilkan produk dan jasa-jasa baru dan berbeda

sehingga ia menjadi pelopor baik dalam proses produksi maupun pemasaran.

5. Berorientasi ke masa depan

Wirausaha harus memiliki perspektif dan pandangan ke masa depan,

kuncinya adalah dengan kemampuan untuk menciptakan sesuatu yang baru

dan berbeda dari yang ada sekarang.

E. Tenaga Kerja

Usaha memperluas kesempatan kerja dalam rangka mengurangi

pengangguran yang ada maupun menyerap tenaga kerja baru merupakan satu

kesatuan usaha di dalam seluruh usaha pembangunan. Oleh karena itu

program-program pembangunan di semua sektor mempergunakan perluasan kesempatan

kerja sebagai salah satu sasarannya yang utama, khususnya melalui usaha-usaha

kegiatan yang banyak menyerap tenaga kerja baik secara langsung maupun secara

tidak langsung.

Tenaga kerja dapat juga diartikan sebagai penduduk yang berada dalam

batas usia kerja. Tenaga kerja disebut juga golongan produktif. Tenaga kerja dapat

dikelompokkan menjadi dua, yaitu angkatan kerja dan bukan angkatan kerja.

Penduduk yang termasuk angkatan kerja terdiri atas orang yang bekerja dan

menganggur. Jika ada saudara kalian yang sedang mencari pekerjaan, maka ia

termasuk dalam angkatan kerja. Sedangkan golongan bukan angkatan kerja terdiri

atas anak sekolah, ibu rumah tangga, dan pensiunan. Golongan bukan angkatan

kerja ini jika mereka mendapatkan pekerjaan maka termasuk angkatan kerja.

Angkatan kerja terdiri atas orang yang bekerja dan menganggur. Penduduk

yang bekerja adalah penduduk yang melakukan pekerjaan guna menghasilkan

barang dan jasa untuk memperoleh penghasilan. Adapun pengangguran adalah

orang yang tidak bekerja dan sedang mencari pekerjaan. Pengangguran

merupakan masalah yang sering dihadapi oleh pemerintah. Pada waktu kegiatan

ekonomi mengalami kemunduran, perusahaan-perusahaan harus mengurangi

kegiatan produksi. Hal ini berarti jam kerja akan dikurangi, sebagian mesin

produksi tidak digunakan, dan sebagian tenaga kerja diberhentikan. Akibatnya

banyak tenaga kerja yang tidak dapat bekerja lagi.

F. Pengertian Tingkat Pendapatan

Pendapatan merupakan jumlah yang dibebankan kepada langganan atas

barang dan jasa yang dijual, dan merupakan unsur yang paling penting dalam

sebuah perusahaan, karena pendapatan akan dapat menentukan maju-mundurnya

suatu perusahaan. Oleh karena itu perusahaan harus berusaha semaksimal

mungkin untuk memperoleh pendapatan yang diharapkannya. Pendapatan pada

dasarnya diperoleh dari hasil penjualan produk atau jasa yang diberikan.

Pendapatan masyarakat yang merata, sebagai suatu sasaran merupakan

masalah yang sulit dicapai, namun berkurangnya kesenjangan adalah salah

satu tolok ukur keberhasilan pembangunan. Indikator yang cukup baik untuk

pendapatan masyarakat diantara golongan penduduk (golongan pendapatan).

Pendapatan masyarakat sangat tergantung dari lapangan usaha, pangkat dan

jabatan pekerjaan, tingkat pendidikan umum, produktivitas, prospek usaha,

permodalan dan lain-lain. Faktor-faktor tersebut menjadi penyebab perbedaan

tingkat pendapatan penduduk. Indikator distribusi pendapatan yang didekati

dengan pengeluaran perkapita akan memberikan petunjuk aspek pemerataan

pendapatan yang telah tercapai. Walaupun hal ini tidak mencerminkan tingkat

pendapatan yang sebenarnya namun paling tidak memberikan petunjuk untuk

melihat arah dari perkembangan yang terjadi. Selama ini untuk mendapatkan

informasi mengenai pendapatan sebenarnya menemui bermacam kendala

diantaranya: tidak terus terangnya responden memberikan informasi yang

sebenarnya, ada yang membesarkan ada pula yang mengecilkan. Selain itu

terkadang menjadi tidak etis pada sebagian orang untuk meminta informasi

mengenai pendapatan yang sebenarnya. Sulitnya mendapatkan tingkat

pendapatan yang sebenarnya menjadi alasan penggunaan pendekatan

pengeluaran untuk mengetahui distribusi pendapatan masyarakat. Dalam

realitanya tingkat pengeluaran akan berbanding lurus dengan tingkat

pendapatan. Semakin besar pendapatan masyarakat maka akan semakin besar

tingkat pengeluaran. Asumsi ini menjadi acuan dalam kajian untuk mengukur

Tingkat pendapatan masih menjadi indikator utama tingkat kesejahteraan

masyarakat, disamping berbagai indikator sosial ekonomi lainnya. Perkembangan

tingkat pendapatan masyarakat dapat dilihat dari tingkat pendapatan perkapita

atau pendapatan rata-rata per penduduk. Peningkatan nilai PDRB nominal yang

mencapai 16,94 persen per tahun selama periode 2000-2008 meningkatkan secara

langsung pendapatan per kapita nominal sebesar 16,37 persen per tahun. Apabila

efek kenaikan tingkat harga dihilangkan, peningkatan laju pertumbuhan PDRB rill

sebesar 5,01 persen juga meningkatkan secara langsung pendapatan perkapita rill

masyarakat sebesar 4,25 persen per tahun pada periode yang sama.

Bila diamati pola perubahannya, peningkatan pendapatan per kapita

nominal ternyata lebih berfluktuasi mengikuti perubahan tingkat harga umum atau

inflasi, tetapi laju kenaikan pendapatan per kapita rill meningkat secara konsisten

hingga mencapai 5,90 persen pada tahun 2008 dari 3,12 persen pada tahun 2001.

Peningkatan pendapatan per kapita rill menunjukkan dua hal yaitu:

1. peningkatan produksi barang-barang dan jasa-jasa yang melebihi kenaikan

tingkat harga umum.

2. peningkatan pendapatan rill yang melebihi kenaikan jumlah penduduk.

Tingkat pendapatan masyarakat Indonesia pada tahun 2009, menurut

Badan Pusat Statistik (BPS) sudah semakin baik dibanding tahun 2007. Itu

menandakan secara rata-rata masyarakat Indonesia semakin makmur

dibandingkan tahun-tahun sebelumnya. Versi BPS pendapatan per kapita

Indonesia, pada 2009 adalah Rp 24,3 juta atau US$ 2.590,1.

Sebagaimana diketahui bahwa pembangunan yang sedang giat-giatnya

dilaksanakan oleh Negara-negara yang sedang berkembang bertujuan untuk

meningkatkan pendapatan riel per kapita, pendapatan ini pada umumnya masih

rendah. Gejala umum yang sering terjadi dalam proses pembangunan di

Negara-negara berkembang adalah hasrat konsumsi dari masyarakat yang tinggi sebagai

akibat dari kenaikan pendapatan. (Sukirno 2006) pendapatan adalah jumlah

penghasilan yang diterima oleh penduduk atas prestasi kerjanya selama satu

periode tertentu, baik harian, mingguan, bulanan ataupun tahunan. Beberapa

klasifikasi pendapatan antara lain:

1. Pendapatan pribadi, yaitu; semua jenis pendapatan yang diperoleh tanpa

memberikan suatu kegiatan apapun yang diterima penduduk suatu Negara.

2. Pendapatan disposibel, yaitu; pendapatan pribadi dikurangi pajak yang harus

dibayarkan oleh para penerima pendapatan, sisa pendapatan yang siap

dibelanjakan inilah yang dinamakan pendapatan disposibel.

3. Pendapatan nasional, yaitu; nilai seluruh barang-barang jadi dan jasa-jasa

yang diproduksikan oleh suatu Negara dalam satu tahun.

Masalah pendapatan tidak hanya dilihat dari jumlahnya saja, tetapi

bagaimana distribusi pendapatan yang diterima oleh masyarakat. Adapun

faktor-faktor yang mempengaruhi arah gejala distribusi pendapatan dan pengeluaran di

Indonesia; pertama, perolehan faktor produksi, dalam hal ini faktor yang

bagi mereka yang tidak mempunyai tanah yang cukup untuk memperoleh

kesempatan kerja penuh. Ketiga, laju produksi pedesaan, dalam hal ini yang

terpenting adalah produksi pertanian dan arah gejala harga yang diberikan kepada

produk tersebut.

Pendapatan per kapita dapat diartikan pula sebagai penerimaan yang

diperoleh rumah tangga yang dapat mereka belanjakan untuk konsumsi yaitu yang

dikeluarkan untuk pembelian barang konsumtif dan jasa-jasa, yang dibutuhkan

rumah tangga bagi pemenuhan kebutuhan mereka. Dalam hal ini pendapatan per

kapita determinan potensi ekonomi yang penting selain luas Negara serta

penduduk suatu Negara (Todaro, 1998).

Rendahnya pertumbuhan pendapatan per kapita disuatu Negara berarti

juga mencerminkan rendahnya pertumbuhan GNP dan ini terjadi pada

Negara-negara yang sedang berkembang. Usaha-usaha untuk meningkatkan pendapatan

per kapita masyarakat, yaitu dengan cara menyediakan lapangan pekerjaan yang

memadai, menggalakkan program kerja berencana dan yang terakhir transfer

pemerintah kepada golongan-golongan masyarakat yang berpendapatan rendah.

Dengan menggunakan pajak yang efektif untuk membiayai transfer tersebut

sekaligus untuk mengurangi perbedaan kemakmuran antar anggota masyarakat.

Pendapatan nasional adalah nilai netto dari semua barang dan jasa (produk

nasional) yang diproduksi setiap tahunnya dalam suatu Negara. Pendapatan

1. Cara produksi neto, output/produk dalam negari dari barang-barang dan

jasa-jasa yang diproduksi oleh perusahaan-perusahaan dalam suatu Negara. Total

output ini tidak mencakup nilai barang-barang dan jasa-jasa yang diimpor.

Untuk mendapatkan produk nasional bruto, produk domestik bruto harus

ditambah dengan pendapatan bersih yang diterima dari luar negeri.

2. Cara pendapatan, total pendapatan yang diterima penduduk suatu Negara

sebagai balas jasa dari produksi barang dan jasa yang sedang berlangsung.

Pendapatan ini disebut pendapatan faktor, sebab ditambahkan pada

faktor-faktor produksi, dan pembayaran transfer (transfer payment) tidak

dimasukkan dalam perhitungan, seperti tunjangan sakit, tunjangan

pengangguran dimana tidak ada barang atau jasa yang diterima sebagai

imbalannya.

3. Cara Pengeluaran, total pengeluaran domestik oleh penduduk suatu Negara

pada konsumen dan investasi barang-barang. Hal ini mencakup pengeluran

pada barang dan jasa jadi (tidak termasuk barang atau jasa setengah jadi)

dan termasuk barang-barang yang tidak terjual dan yang ditambahkan pada

persediaan (investasi persediaan).

Dewasa ini sumber pendapatan sebagian besar rumah tangga di pedesaan

tidak hanya dari satu sumber, melainkan dari beberapa sumber atau dapat

dikatakan rumah tangga melakukan diversifikasi pekerjaan atau memiliki aneka

Bagi rumah tangga pedesaan yang hanya menguasai faktor produksi

tenaga kerja, pendapatan mereka ditentukan oleh besarnya kesempatan kerja yang

dapat dimanfaatkan dan tingkat upah yang diterima. Kedua faktor ini merupakan

fenomena dari pasar tenaga kerja pedesaan. Kesempatan kerja pedesaan

ditentukan oleh pola produksi pertanian, produksi barang dan jasa non-pertanian

di pedesaan, pertumbuhan angkatan kerja dan mobilitas tenaga kerja pedesaan. Di

sektor pertanian, besarnya kesempatan kerja dipengaruhi oleh luas lahan

pertanian, produktivitas lahan, intensitas dan pola tanam, serta teknologi yang

diterapkan. Disektor non-pertanian kesempatan kerja ditentukan oleh volume

produksi, teknologi dan tingkat harga komoditi (Kasryno, 2000).

Pendapatan rumah tangga pertanian ditentukan oleh tingkat upah sebagai

penerimaan faktor produksi tenaga kerja. Nilai sewa tanah sebagai penerimaan

dari penguasaan asset produktif lahan pertanian. Dengan demikian tingkat

pendapatan rumah tangga pedesaan sangat dipengaruhi oleh tingkat penguasaan

faktor produksi.

Pendapatan rumah petani pinggiran perkotaan juga bersumber dari tiga

kegiatan utama, yaitu kegiatan dalam usaha tani sendiri (on-farm), kegiatan

pertanian di luar usaha tani sendiri (off-farm) dan kegiatan di luar sektor pertanian

(non-farm). Untuk petani yang berada di pedesaan, pendapatan yang bersumber

G. Konsep Pendapatan

Adapun konsep penndapatan antara lain:

1. Produk Domestik Bruto (GDP)

Produk domestik bruto (Gross Domestic Product) merupakan jumlah produk

berupa barang dan jasa yang dihasilkan oleh unit-unit produksi di dalam batas

wilayah suatu negara (domestik) selama satu tahun. Dalam perhitungan GDP

ini, termasuk juga hasil produksi barang dan jasa yang dihasilkan oleh

perusahaan/orang asing yang beroperasi di wilayah negara yang

bersangkutan. Barang-barang yang dihasilkan termasuk barang modal yang

belum diperhitungkan penyusutannya, karenanya jumlah yang didapatkan

dari GDP dianggap bersifat bruto atau kotor. Pendapatan nasional merupakan

salah satu ukuran pertumbuhan ekonomi suatu negara

2. Produk Nasional Bruto (GNP)

Produk Nasional Bruto (Gross National Product) atau PNB meliputi nilai

produk berupa barang dan jasa yang dihasilkan oleh penduduk suatu negara

(nasional) selama satu tahun; termasuk hasil produksi barang dan jasa yang

dihasilkan oleh warga negara yang berada di luar negeri, tetapi tidak termasuk

hasil produksi perusahaan asing yang beroperasi di wilayah negara tersebut.

3. Pendapatan Nasional Neto (NNI)

Pendapatan Nasional Neto (Net National Income) adalah pendapatan yang

dihitung menurut jumlah balas jasa yang diterima oleh masyarakat sebagai

pajak tidak langsung. Yang dimaksud pajak tidak langsung adalah pajak yang

bebannya dapat dialihkan kepada pihak lain seperti pajak penjualan, pajak

hadiah, dll.

4. Pendapatan Perseorangan (PI)

Pendapatan perseorangan (Personal Income) adalah jumlah pendapatan yang

diterima oleh setiap orang dalam masyarakat, termasuk pendapatan yang

diperoleh tanpa melakukan kegiatan apapun. Pendapatan perseorangan juga

menghitung pembayaran transfer (transfer payment). Transfer payment

adalah penerimaan-penerimaan yang bukan merupakan balas jasa produksi

tahun ini, melainkan diambil dari sebagian pendapatan nasional tahun lalu,

contoh pembayaran dana pensiunan, tunjangan sosial bagi para

pengangguran, bekas pejuang, bunga utang pemerintah, dan sebagainya.

Untuk mendapatkan jumlah pendapatan perseorangan, NNI harus dikurangi

dengan pajak laba perusahaan (pajak yang dibayar setiap badan usaha kepada

pemerintah), laba yang tidak dibagi (sejumlah laba yang tetap ditahan di

dalam perusahaan untuk beberapa tujuan tertentu misalnya keperluan

perluasan perusahaan), dan iuran pensiun (iuran yang dikumpulkan oleh

setiap tenaga kerja dan setiap perusahaan dengan maksud untuk dibayarkan

kembali setelah tenaga kerja tersebut tidak lagi bekerja).

5. Pendapatan yang siap dibelanjakan (DI)

Pendapatan yang siap dibelanjakan (Disposable Income) adalah pendapatan

selebihnya menjadi tabungan yang disalurkan menjadi investasi. Disposable

income ini diperoleh dari personal income (PI) dikurangi dengan pajak

langsung. Pajak langsung (direct tax) adalah pajak yang bebannya tidak dapat

dialihkan kepada pihak lain, artinya harus langsung ditanggung oleh wajib

pajak, contohnya pajak pendapatan.

H. Pengertian Tingkat Pengeluaran

Pengeluaran Konsumsi masyarakat merupakan salah satu variabel

makroekonomi dalam identitas pendapatan nasional menurut pendekatan

pengeluaran, variabel ini lazim dilambangkan dengan dengan hurup C

(Consumption). Pengeluran konsumsi seseorang adalah bagian dari

pendapatannya yang dibelanjakan. Bagian dari pendapatan yang tidak

dibelanjakan disebut tabungan lazim dilambangkan dengan hurup S (Saving).

Apabila pengeluaran-pengeluaran konsumsi semua orang dalam suatu negara

dijumlahkan, maka hasilnya adalah pengeluaran konsumsi masyarakat negara

yang bersangkutan. Dilain pihak jika tabungan semua orang dalam suatu negara

dijumlahkan hasilnya adalah tabungan masyarakat negara tersebut. Selanjutnya,

tabungan masyarakat bersama-sama dengan tabungan pemerintah membentuk

tabungan nasional. Dan tabungan nasional merupakan sumber dana investasi.

Konsumsi seseorang berbanding lurus dengan pendapatannya. Secara

makroagregat pengeluaran konsumsi masyarakat berbanding lurus dengan

konsumsi. Perilaku tabungan juga begitu. Jadi bila pendapatan bertambah, baik

konsumsi maupun tabungan akan sama-sama bertambah. Perbandingan besarnya

tambahan pengeluaran konsumsi terhadap tambahan pendapatan disebut hasrat

marjinal untuk berkonsumsi (Marginal Propensity to Consume, MPC). Sedangkan

nisbah besarnya tambahan pengeluaran konsumsi terhadap tambahan pendapatan

disebut hasrat marjinal untuk menabung (Marginal Propensity to Save, MPS).

Pada masyarakat yang kehidupan ekonominya relatif belum mapan, biasanya

angka MPC mereka relatif besar, sementara angka MPS mereka relatif kecil.

Artinya jika mereka memperoleh tambahan pendapatan maka sebagian besar

tambahan pendapatannya itu akan teralokasikan untuk konsumsi. Hal sebaliknya

berlaku pada masyarakat yang kehidupan ekonominya sudah relatif lebih mapan.

Perbedaan antara masyarakat yang sudah mapan dan yang belum mapan

antara negara maju dan negara berkembang bukan hanya terletak dalam atau

dicerminkan oleh perbandingan relatif besar kecilnya MPC dan MPS, akan tetapi

juga dalam pola konsumsi itu sendiri. Pola konsumsi masyarakat yang belum

mapan biasanya lebih didominasi oleh konsumsi kebutuhan-kebutuhan pokok atau

primer. Sedangkan pengeluaran konsumsi masyarakat yang sudah mapan

cenderung lebih banyak teralokasikan ke kebutuhan sekunder atau bahkan tersier.

Pengeluaran rumah tangga Merupakan salah satu indikator yang dapat

memberikan gambaran tingkat pendapatan masyarakat. Semakin tinggi tingkat

pendapatan maka porsi pengeluaran akan bergeser dari pengeluaran makanan

pendapatan tinggi terhadap Kebutuhan non makanan seperti: perumahan,

barang dan jasa, pakaian, dan barang tahan lama (kendaraan, perhiasan dan

sebagainya) biasanya lebih besar dibanding masyarakat dengan tingkat

pendapatan yang lebih rendah. Pergeseran pola pengeluaran dari makanan ke

non makanan terjadi karena elastisitas permintaan terhadap makanan pada

umumnya rendah, sebaliknya permintaan terhadap barang non makanan pada

umumnya tinggi. Keadaan ini terlihat jelas pada kelompok penduduk yang

tingkat konsumsi makanan sudah mencapai titik jenuh, sehingga peningkatan

pendapatan akan digunakan untuk memenuhi kebutuhan barang bukan

makanan, ditabung, ataupun investasi. Dengan demikian, pola pengeluaran

dapat dipakai sebagai salah satu alat untuk mengukur tingkat pendapatan

masyarakat, dimana distribusinya merupakan distribusi pendapatan masyarakat

yang dapat dijadikan petunjuk tingkat pemerataan pendapatan masyarakat.

Pengeluaran pemerintah Indonesia secara garis besar dikelompokkan atas

pengeluaran rutin dan pengeluaran pembangunan. Pengeluaran rutin pada

dasarnya berunsurkan pos-pos pengeluaran lancar dan pos pengeluaran kapital.

Pengeluaran rutin pada dasarnya di keluarkan untuk membiayai pelaksanaan roda

pemerintahan sehari-hari , meliputi belanja pegawai; belanja barang; berbagai

macam subsidi (subsidi daerah dan subsidi harga barang), angsuran dan bunga

utang pemerintah, serta pengeluaran lainnya. Sedangkan pengekuaran

pembangunan adalah pengeluaran yang sifatnya menambah modal masyarakat

pembangunan yang dibiayai dengan dana rupiah dan bantuan proyek.

Selama pelita I pengeluaran pemerintah berjumlah Rp.3,238,1 miliar,

sekitar 62% diantaranya berupa pengeluaran rutin. Jumlah pengeluaran selama

pelita II meningkat empat setengah kali lipat (456%) menjadi Rp.17.997,5

miliar.Proposi pengeluaran pembangunan lebih besar dibanding peneluaran rutin,

yakni 50,78% berbanding 49,22%. Pada pelita III kenaikan jumlah total

pengeluaran tidak sebesar sebelumnya, hanya naik 269%. Selama pelita IV dan V

kenaikan jumlah pengeluaran rutinnya lebih besar dan naik 111%. Dengan

demikian, pengeluaran rutin lebih besar dari pengeluaran pembangunan dalam

pelita I, IV dan V. Hanya pelita II dan III porsi pengeluaran pembangunan lebih

besar daripada pengeluaran rutin.

Pengeluaran pemerintah untuk pendidikan dan kesehatan adalah yang

terpenting. Karena kedua factor ini sangat mempengaruhi kemampuan seseorang

untuk melakukan kegiatan- kegiatan yang produktif dan penyebab utama

kemiskinan di Indonesia adalah karena kebanyakan anggota masyaraakat yang

berpendidikan rendah dan dengan kondisi kesehtan yang buruk. Dua tabel ini

memperlihatkan besarnya pengeluaran pemerintah Indonesia untuk kedua sector

tersebut relative di bandingkan dengan Negara asia.

I. Faktor-faktor yang Mempengaruhi Pengeluaran

Banyak faktor yang mempengaruhi besarnya pengeluaran konsumsi rumah

1. Faktor-faktor Ekonomi

a. Pendapatan Rumah Tangga (Household Income)

Pendapatan rumah tangga sangat besar pengaruhnya terhadap tingkat

konsumsi. Biasanya makin baik (tinggi) tingkat pendapatan, tingkat

konsumsi makin tinggi. Kerena ketika tingkat pendapatan meningkat,

kemampuan rumah tangga untuk membeli aneka kebutuhan konsumsi

menjadi makin besar. Atau mungkin juga pola hidup makon konsumtif,

setidak-tidaknya semakin menuntut kualitas yang baik. Contoh yang

amat sederhana adalah jika pendapatan sang ayah masih sangat rendah,

biasanya beras yang dipilih untuk konsumsi juga beras kelas

rendah/menengah.

b. Kekayaan Rumah Tangga ( Household Wealth)

Tercakup dalam pengertian kekayaan rumah tangga adalah kekayaan riil

(misalnya: rumah, tanah dan mobil) dan financial (deposito berjangka,

saham, surat-surat berharga). Kekayaan tersebut dapat meningkatkan

konsumsi, karena menambah pendapatan disposibel. Misalnya bunga

deposito yang diterima tiap bulan dan deviden yang diterimaa setiap

tahun menambah pendapatan rumah tangga.

c. Jumlah Barang-barangt Konsumsi Tahan Lama Dalam Masyarakat

Pengeluaran konsumsi masyarakat juga dipengaruhi oleh jumlah

barang-barang konsumsi tahan lama (consumers durables). Pengaruhnya

(mengurangi). Barang-barang tahan lama biasnya harganya mahal, yang

untuk memperolehnya dibutuhkan waktu untuk menabung. Apabila

membelinya secara tunai, maka sebelum membeli harus banyak

menabung.

d. Tingkat Bunga

Tingkat bunga yang tinggi dapat mengurangi konsumsi, baik dilihat dari

sisi keluarga yang memiliki kelebihan uang maupun yang kekurangan

uang. Dengan tingkat bunga yang tinggi, maka biaya ekonomi dari

konsumsi akan semakin mahal. Bagi mereka yang ingin mengkonsumsi

dengan berutang dahulu, misalnya dengan meminjam dari bank atau

menggunakan fasilitas kartu kredit, biaya bunga semakin mahal,

sehingga lebih baik mengurangi konsumsi. Tingkat bunga yang tinggi

menyebabkan menyimpan uang di bank terasa lebih menguntungkan

ketimbang dihabiskan untuk dikonsumsi. Jika tingkat bunga lebih rendah

yang terjadi adalah sebaliknya.

e. Perkiraan Taenatang Masa Depan (Household expectation about the

future)

Jika rumah tangga memperkirakan masa depannya makin baik, mereka

akan merasa lebih leluasa untuk melakukan konsumsi. Karenanya

pengeluaran konsumsi cenderung meningkat.

f. Kebijakan Pemerintah Mengurangi Ketimpangan Distribusi Pendapatan

pendapatan ternyata akan menyebabkan bertambhanya pengeluaran

konsumsi masyarakat secara keseluruhan

2. Faktor-faktor Demografi

a. Jumlah Penduduk

Jumlah penduduk yang banyak akan memperbesar pengeluaran konsumsi

secara menyeluruh, walaupun rata-rata per orang atau keluaraga relatif

rendah. Misalnya, walaupun tingkat konsumsi rata-rata penduduk

Indonesia lebih rendah daripada penduduk Singapura, tetapi secara

absoult tingkat pengeluaran konsumsi Indonesia lebih besar daripada

penduduk Singapura. Sebab jumlah penduduk Indonesia lima puluh kali

lipat penduduk Singapura.

b. Komposisis Penduduk

Komposisi penduduk satu negara dapat dilihat dari beberapa klasifikasi

diantaranya : usia (produktif dan tidak produktif), pendidikan (rendah,

menengah, tinggi) dan wilayah tinggal ( pekotaan atau pedesaan).

3. Faktor-faktor Non-Ekonomi

faktor-faktor ekonomi yang paling berpengaruh terhadap besarnya konsumsi

adalah faktor sosial-budaya masyarakat. Misalnya, berubahnya pola

kebiasaan makan, perubahan etika dam tata nilai karena ingin meniru

kelopmok masyarakat lain yang dianggap lebih hebat. Tidak mengherankan

bila ada rumah tangga yang mengeluarkan uang ratusan juta, bahakan

Dalam dunia nyata, sulit memilah-milah faktor apa mempengaruhi apa,

seingga menyebabkan tejadinya perubahan atau peningkatan konsumsi.

Karena itu bisa saja terjadi dalam kelompok masyarakat yang berpendapat

rendah yang memaksakan untuk membeli barang-barang dan jasa yang

sebenarnya tidak sesuai dengan kemampuannya.

J. Hasil Penelitian Terdahulu

Penelitia terdahulu dilakukan oleh Ferdinandus Burruzsaga pada tahun

2010 dengan judul “Analisis Pengaruh Jasa Pelayanan Credit Union dan Kesejahteraan Masyarakat” Studi kasus Anggoto Credit Union Lantang Tipo,

Kecamatan. Parindu, Kab. Sanggau. Kalimantan Barat. Penelitian ini menguji

perbandingan laba usaha anggota sebelum dan sesudah menggunakan jasa

pinjaman kredit di Credit Union Lantang Tipo dilihat dari laba usaha. Penelitian

ini juga melihat pengaruh antara besar pinjaman,panjangnya masa pinjaman dan

lamanya keanggotaan di Credit Union Lantang Tipo terhadap kesejahteraan

anggota. Populasi dalam penelitian ini adalah seluruh anggota Credit Union

Lantang Tipo. Penentuan sampel adalah teknik Clustar simple random sampling.

Teknik pengumpulan data yang digunakan adalah observasi dan wawancar, data di

analisis dengan menggunakan uji t.

Hasil penelitiannya secara umum terdapat peningkatan singnifika antara

laba usaha sebelum dan sesudah menggunakan jasa pinjaman kredit Di Credit

pinjaman,panjangnya masa pinjaman dan lamanya keanggotaan di Credit Union

Lantang Tipo terhadap kesejahteraan anggota.

K. Kerangka Berpikir

Berkembangnya Credit Union dapat mempengaruhi Berbagai aspek dalam

kehidupan masyarakat. Bertambahnya anggota menjadi tanda akan kebutuhan

masyarakat akan suatu institusi keuangan yang dapat dipercaya saat ini. Ternyata

masyarakat masih cinta akan cara hidup Gotong-Royong dalam mencapai cita-cita

mereka. Iklim demokrasi dan rasa cinta pada Bangsa sendiri harus terus

dikembangkan dan dibuktikan terus dengan tumbuhnya asset Credit Union dan

kemakmuran anggotanya serta muncul para pengusaha yang didukung oleh

Instutisi Keuangan terpercaya, dari kelompok ini, kelompok Credit Union dimasa

yang akan datang.

Berkembangnya Credit Union dapat mempengarauhi kesempatan berusaha

bagi para anggota. Denganan berkembangnya Credit Union dapat memberikan

kemudahan bagi para anggota untuk bisa mensejahterakan kehidupan mereka

melalui kemudahan-kemudahan yang diberikan oleh pihak Credit Union itu

sendiri, dan anggota dari Credit Union mampu memanfaatkan kemudah yang

diberikan oleh Credit Union.

Apabila mayoritas dari masyarakat memiliki usaha yang dapat

meningkatkan taraf hidup mereka hal ini dapat mempengaruhi tingkat pendapatan

masyaraka juga semakin meningkat begitu juga sebaliknya, semakin rendah

tingkat pendapatan seseorang maka tingkat pengeluaran akan mengeimbangi

tingkat pendapatnya.

L. Hipotesis Penelitian

Berdasarkan tinjauan pustaka diatas maka dapat dirumuskan hipotesis

sebagai berikut:

1. Ada perbedaan Kesempatan Berusaha sebelum dan sesudah anggota

menggunaka Kredit di Credit Union Bima.

2. Ada perbedaan Tingkat Pendapatan sebelum dan sesudah anggota

menggunaka Kredit di Credit Union Bima.

3. Ada perbedaan Tingkat Pengeluaran sebelum dan sesudah anggota

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan oleh penulis yaitu Penelitian komparatif.

Penelitian dengan rancangan Penelitian komparatif adalah penelitian yang bersifat

membandingkan. Penelitian ini dilakukan untuk membandingkan persamaan dan

perbedaan dua atau lebih fakta-fakta dan sifat-sifat objek yang di teliti

berdasarkan kerangka pemikiran tertentu. Jadi peneitian komparatif adalah jenis

penelitian yang digunakan untuk membandingkan suatu variabel (objek

penelitian) antara subjek yang berbeda atau waktu yang berbeda. (Nazir, 2005)

Dalam penelitian ini, penulis akan berusaha mengidentifikasi faktor-faktor

yang terjadi setelah anggota menggunakan Kredit di Credit Union yang

mempengaruhi beberapa faktor yaitu kesempatan berusaha, tingkat pendapatan

dan dan tingkat pengeluaran masyarakat di Kecamatan Kayan Hulu, Kabupaten

Sintang, Kalimantan Barat.

B. Tempat Penelitian dan Waktu Penelitian

Tempat penelitian berada di Desa Nanga Oran Kecamatan Kayan Hulu,

Kabupaten Sintang, Kalimantan Barat. Lokasi penelitian ini dipilih dengan alasan

1. Credi Union Bima di Desa Nanga Oran Kecamatan Kayan Hulu, merupakan

suatu organisasi yang memiliki peranan penting dalam masyarakat yaitu

secara tidak langsung meberai kemudahan-kemudahan kepada masyarakat.

2. Credit Union Bima di Desa Nanga Oran Kecamatan Kayan Hulu, memiliki

prosfek yang bagus kedepannya yang perlu dikembangkan.

3. Credit Union Bima, banyak menyerap tenaga kerja dari Kecamatan Kayan

Hulu.

4. Belum diketahui sejauh mana perbedaan Kesempatan Berusaha, Tingkat

Pendapatan dan Tingkat Pengeluaran anggota Credit Union Bima di

Kecamatan Kayan Hulu, Kabupaten Sintang, Kalimantan Barat sebelum dan

sesudah menggunakan kredit.

Waktu penelitian ini adalah bulan Januari-Februari 2013.

C. Populasi dan Sampel

Dalam penelitian ini yang menjadi populasi adalah seluruh anggota Credit

Union Bima di desa Nanga Oran Kecamatan Kayan Hulu dengan jumlah 58 orang

dengan ciri yang dianggap mempunyai hubungan erat dengan ciri-ciri populasi

sebagai berikut.

1. Responden adalah anggota C.U Bima yang telah menjadi anggota C.U lebih

dari satu Tahun.

2. Responden yang dituju adalah anggota C.U Bima yang berada di wilayah

3. Responden adalah orang yang pernah melakukan peminjaman atau kredit di

C.U Bima.

Untuk menentukan besar sampel yang akan diteliti penulis mengunakan

teknik Sampling Jenuh, yaitu semua anggota populasi dijadikan sampel.

D. Subjek dan Objek penelitian

1. Subjek dalam penelitian ini adalah Organisasi Credit Union yang ada di Desa

Nanga Oran Kecamatan Kayan Hulu, Kabupaten Sintang, Kalimantan Barat

yaitu Credit Union Bima.

2. Dalam penelitian ini yang menjadi objek penelitian adalah kemungkinan

terjadinya perubahan Kesempatan Berusaha, kemungkinan adanya perubahan

Tingkat Pendapatan, dan kemungkinan adanya perubahan Tingkat

Pengeluaran anggota Credit Union Bima setelah menggunakan kredit di

Credit Union Bima.

E. Variabel Penelitian

Variabel-variabel yang akan diteliti oleh penulis antara lain:

1. Kesempatan berusaha adalah Banyak anggota Credit Union Bima yang sudah

memiliki usaha.

Kesempat berusaha dalam penelitian ini diukur dengan melihat jumlah tanpa

Range.

2. Tingkat Pendapatan adalah jumlah pendapatan perbulan yang diterima

Tingkat pendapatan dalam penelitian ini akan diukur nilai rupiah tanpa

Range.

3. Tingkat Pengeluaran adalah biaya yang dikeluarkan masyarakat perbulan

Tingkat Pengeluaran dalam penelitian ini akan diukur nilai rupiah tanpa

Range.

F. Teknik Pengumpulan Data

1. Data Primer

Data Primer adalah sumber data penelitian yang diperoleh secara langsung

dari sumber asli atau tidak melalui media perantara (indriantoro, 2002). Data

primer yang diperlukan dalam penelitian ini adalah:

a. Jumlah anggota yang memiliki usaha

b. Tingkat Pendapatan Anggota

c. Tingkat Pengeluaran anggota

d. Sejarah Credit Union Bima

[image:59.612.99.524.158.696.2]Teknik pengumpulan data menggunakan wawancara.

Tabel III.1 Kisi-kisi Wawancara

No Variabel Isi Wawancara

1 Identiras Responden Nama Organisasi dan Alamat

2 Kesempatan Berusaha Jumlah anggota tahun 2008-2011

Jumlah anggota yang memiliki

No Variabel Isi Wawancara

di Credit Union Bima bila

dibandingkan dengan sebelumnya.

3 Tingkat Pendapatan Tingkat Pendapatan anggota

sebelum dan setelah menggunakan

kredi di Credit Union Bima.

4 Tingkat Pengeluaran Tingkat Pengeluaran anggota

setelah menggunakan kredit di

Credit Union Bima bila

dibandingkan dengan sebelumnya.

5 Pertanyaan Tambahan Sejarah Credit Union Bima, Jumlah

keseluruhan anggota Credit Union

Bima di Desa Nang Oran, Jumlah

Karyawan Credit Union Bima di

Desa Nanga Oran, dan Jam kerja

karyawan dalam satu hari.

2. Data Sekunder

Data sekunder adalah data kedua yang diperlukan dalam melengkapi data

primer yang perlukan adalah:

a. Jumlah Credit Union yang ada didaerah penelitian