ABSTRAK

HUBUNGAN NET PROFIT MARGIN, TOTAL ASSETS TURNOVER DAN

FINANCIAL LEVERAGE DENGAN HARGA SAHAM

Studi kasus pada 65 Perusahaan Manufaktur yang terdaftar di Bursa Efek Jakarta Tahun 2005

Sisilia Rina Lestari Universitas Sanata Dharma

Yogyakarta 2007

Penelitian ini bertujuan untuk mengetahui: 1) Hubungan net profit margin dengan harga saham. 2) Hubungan total assets turnover dengan harga saham. 3) Hubungan financial leverage dengan harga saham.

Penelitian ini dilakukan di Indonesia pada bulan November 2006-Januari 2007. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta tahun 2005 yang berjumlah 147 perusahaan. Karena tidak tersedianya laporan keuangan sebanyak 15 perusahaan dan adanya data outlier sebanyak 57 perusahaan sehingga sampel yang diambil sebanyak 65 perusahaan. Teknik pengambilan sampel yang digunakan adalah purposive sampling. Data diolah dan dianalisis dengan uji t dan uji f.

ABSTRACT

THE RELATIONSHIP BETWEEN NET PROFIT MARGIN , TOTAL ASSETS TURNOVER AND FINANCIAL LEVERAGE WITH STOCK

PRICE

A Case Study at 65 Manufacturer Companies listed in “Jakarta Stock Exchange” 2005

Sisilia Rina Lestari Sanata Dharma Univercity

Yogyakarta 2007

This research purposes are to know: 1) the relationship of net profit margin with stock price, 2) the relationship of total assets turnover with stock price, 3) the relationship of financial leverage with stock price.

This research was conducted in Indonesia from November 2006 to Januari 2007. The population in this research is manufacturer companies that are listed in “Jakarta Stock Exchange” 2005 amount 147 companies. Due to the inavailable data of financial reports about 15 companies and the available outliers data about 57 companies, so the samples taken are 65 companies. The technique which is used to take the sample is purposive sampling. The data is processed and analized by t test and f test.

HUBUNGAN

NET PROFIT MARGIN, TOTAL ASSETS

TURNOVER

DAN

FINANCIAL LEVERAGE

DENGAN

HARGA SAHAM

Studi kasus pada 65 Perusahaan Manufaktur yang terdaftar di

Bursa Efek Jakarta

Tahun 2005

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memeperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh:

SISILIA RINA LESTARI NIM : 021334024

PROGRAM STUDI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

P E R S E M B A H A N

Raga ini tumbuh

Mengakar sampai akhirnya mendaging Aku, jiwa dan raga ini

Punya angan dan asa…. Dalam mencari sepotong GELAR

Jatuh… pernah kuterjatuh Ingin rasanya ku berlari Boleh kutenggelam dalam jurang itu

Tapi ku tetap harus bangkit Karena kupunya angan dan asa

Yang selalu Kupegang, yang takkan hanya menjadi sepotong angan Untuk jalani hidup ini

Hidup yang penuh cita dan cinta Untuk-ku dan untuk semua insan…

KUPERSEMBAHKAN Skripsiku ini Untuk :

1. Allah Bapa-Ku di Surga

2. Bapak dan Mama-ku tercinta,

3. ‘Ade’ku tersayang, dan

ABSTRAK

HUBUNGAN NET PROFIT MARGIN, TOTAL ASSETS TURNOVER DAN

FINANCIAL LEVERAGE DENGAN HARGA SAHAM

Studi kasus pada 65 Perusahaan Manufaktur yang terdaftar di Bursa Efek Jakarta Tahun 2005

Sisilia Rina Lestari Universitas Sanata Dharma

Yogyakarta 2007

Penelitian ini bertujuan untuk mengetahui: 1) Hubungan net profit margin dengan harga saham. 2) Hubungan total assets turnover dengan harga saham. 3) Hubungan financial leverage dengan harga saham.

Penelitian ini dilakukan di Indonesia pada bulan November 2006-Januari 2007. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta tahun 2005 yang berjumlah 147 perusahaan. Karena tidak tersedianya laporan keuangan sebanyak 15 perusahaan dan adanya data outlier sebanyak 57 perusahaan sehingga sampel yang diambil sebanyak 65 perusahaan. Teknik pengambilan sampel yang digunakan adalah purposive sampling. Data diolah dan dianalisis dengan uji t dan uji f.

ABSTRACT

THE RELATIONSHIP BETWEEN NET PROFIT MARGIN , TOTAL ASSETS TURNOVER AND FINANCIAL LEVERAGE WITH STOCK

PRICE

A Case Study at 65 Manufacturer Companies listed in “Jakarta Stock Exchange” 2005

Sisilia Rina Lestari Sanata Dharma Univercity

Yogyakarta 2007

This research purposes are to know: 1) the relationship of net profit margin with stock price, 2) the relationship of total assets turnover with stock price, 3) the relationship of financial leverage with stock price.

This research was conducted in Indonesia from November 2006 to Januari 2007. The population in this research is manufacturer companies that are listed in “Jakarta Stock Exchange” 2005 amount 147 companies. Due to the inavailable data of financial reports about 15 companies and the available outliers data about 57 companies, so the samples taken are 65 companies. The technique which is used to take the sample is purposive sampling. The data is processed and analized by t test and f test.

DAFTAR ISI

Hal

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN KARYA ... v

ABSTRAK ... vi

ABSTRACT ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR BAGAN ... xiv

DAFTAR TABEL ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Batasan Masalah ... 5

C. Rumusan Masalah ... 6

D. Tujuan Penelitian ... 6

E. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA DAN PERUMUSAN HIPOTESIS... 8

A. Tinjauan Pustaka ... 8

1. Net Profit Margin... 8

2. Total Assets Turnover... 11

3. Earning Power atau Return on Assets... 12

4. Financial Leverage... 13

5. Harga Saham... 16

a. Pengertian... 16

b. Karakteristik Yuridis Kepemilikan Saham ... 19

d. Keuntungan investasi saham... 21

e. Resiko investasi saham ... 22

f. Faktor-faktor yang perlu dipertimbangkan sebelum menjadi investor saham ... 24

g. Faktor-faktor yang menentukan harga saham... 26

h. Faktor-faktor yang mempengaruhi naik turunnya harga saham... 28

6. Hubungan Net Profit Margin dengan Harga Saham... 30

7. Hubungan Total Assets Turnover dengan Harga Saham ... 31

8. Hubungan Financial Leverage dengan Harga Saham ... 32

B. Rasionalitas Penelitian... 33

1. Hubungan Net Profit Margin dengan Harga Saham... 33

2. Hubungan Total Assets Turnover dengan Harga Saham ... 33

3. Hubungan Financial Leverage dengan Harga Saham ... 33

C. Hipotesis Penelitian... 34

BAB III METODOLOGI PENELITIAN ... 35

A. Jenis Penelitian... 35

B. Tempat dan Waktu Penelitian... 35

C. Subyek Penelitian dan Obyek Penelitian... 35

D. Populasi dan Sampel Penelitian... 36

E. Variabel Penelitian dan Pengukurannya ... 37

F. Teknik Pengumpulan Data... 38

G. Teknik Analisis Data... 38

1. Uji Normalitas... 38

2. Uji Linieritas ... 39

3. Uji Asumsi Klasik ... 40

a. Multikolinieritas... 40

b. Heterokedastisitas ... 40

4. Pengujian Hipotesis ... 41

a. Pengujian hipotesis I, II dan III... 41

BAB IV ANALISIS DATA DAN PEMBAHASAN... 45

A. Deskripsi Data... 45

1. Net Profit Margin... 48

2. Total Assets Turnover... 50

3. Financial Leverage... 53

4. Harga Saham... 55

B. Hasil Pengujian Normalitas dan Linieritas ... 57

1. Uji Normalitas... 57

2. Uji Linieritas ... 58

C. Pengujian Asumsi Klasik ... 59

1. Multikolinieritas... 59

2. Heterokedastisitas ... 60

D. Pengujian Hipotesis ... 61

1. Pengujian Hipotesis I ... 61

2. Pengujian Hipotesis II ... 61

3. Pengujian Hipotesis III... 62

4. Persamaan Regresi Ganda... 63

E. Pembahasan... 65

1. Hubungan Net Profit Margin dengan Harga Saham... 65

2. Hubungan Total Assets Turnover dengan Harga Saham ... 66

3. Hubungan Financial Leverage dengan Harga Saham ... 68

BAB V KESIMPULAN, SARAN DAN KETERBATASAN PENELITIAN 70 A. Kesimpulan ... 70

B. Saran... 71

C. Keterbatasan... 72

DAFTAR BAGAN

Bagan 2.1 Hubungan Faktor-Faktor yang Mempengaruhi Earning Power... 13 Bagan 2.2 Beberapa Faktor yang Mempengaruhi Fluktuasi Harga Saham ... 30 Bagan 2.3 Hubungan Net Profit Margin, Total Assets Turnover dan Financial

DAFTAR TABEL

Tabel 4.1 Daftar Nama Perusahaan Manufaktur yang Menjadi Sampel Penelitian... 46

Tabel 4.2 Perhitungan Net Profit Margin... 49

Tabel 4.3 Perhitungan Total Assets Turnover... 51

Tabel 4.4 Perhitungan Financial Leverage... 54

Tabel 4.5 Harga Saham Penutupan (Closing Price) Hari ke-5 setelah Tanggal Publikasi Laporan Keuangan Tahun ... 56

Tabel 4.6 Rangkuman Pengujian Normalitas ... 58

Tabel 4.7 Rangkuman Pengujian Linieritas Masing- masing Variabel Penelitian ... 59

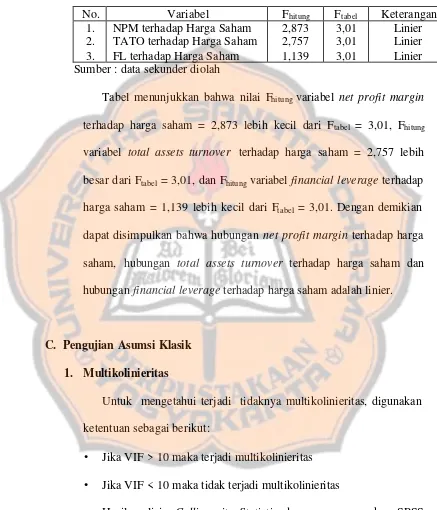

Tabel 4.8 Rangkuman Hasil Pengujian Multikolinieritas ... 60

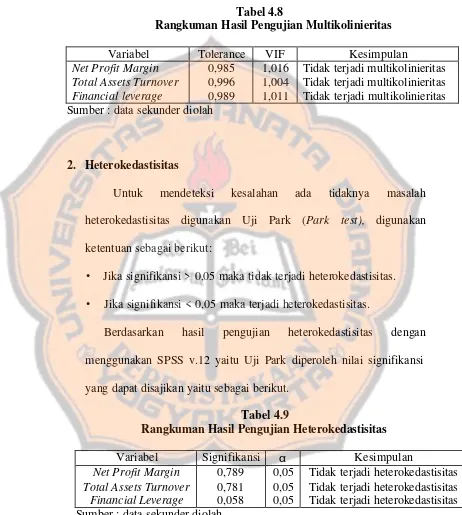

Tabel 4.9 Rangkuman Hasil Pengujian Heterokedastisitas ... 60

Tabel 4.10 Hasil Pengujian Hipotesis 1, 2 dan 3 ... 63

DAFTAR LAMPIRAN

Lampiran 1 Daftar Nama Perusahaan... 77

Lampiran 2 Tanggal Berdiri dan Tanggal Listing Perusahaan... 79

Lampiran 3 Tanggal Publikasi Perusahaan ... 82

Lampiran 4 Data Net Profit Margin... 84

Lampiran 5 Data Total Assets Turnover... 86

Lampiran 6 Data Financial Leverage... 88

Lampiran 7 Data Harga Saham ... 93

Lampiran 8 Data SPSS ... 95

Lampiran 9 Uji Normalitas dan Uji Linieritas ... 97

Lampiran 10 Uji Asumsi Klasik ... 99

Lampiran 11 Regresi Ganda ... 101

Lampiran 12 Tabel-tabel ... 103

BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan dunia saat ini membawa berbagai aspek kehidupan masyarakat di Indonesia kepada persaingan bebas. Setiap perusahaan dituntut untuk dapat bersaing dengan perusahaan-perusahaan lainnya untuk dapat mempertahankan hidupnya dan mengembangkan perusahaan di masa yang akan datang. Oleh karena itu, setiap perusahaan harus memiliki tujuan supaya berhasil dan memperoleh posisi strategis di masa yang akan datang.

Perusahaan yang terdaftar di pasar modal merupakan perusahaan yang sudah go publik yang berbentuk Perseroan Terbatas (PT) terbuka dan memenuhi syarat-syarat yang ditentukan BAPEPAM. Perusahaan yang sudah go publik ini dapat menawarkan saham/efek lainnya kepada masyarakat.

Ketatnya persaingan antar perusahaan memberikan dampak pada harga saham yang selalu berubah-ubah dari waktu ke waktu di pasar modal. Perubahan harga saham tersebut ditentukan oleh penawaran dan permintaan. Harga akan bergerak naik jika permintaan lebih tinggi daripada penawarannya dan harga akan bergerak turun jika penawaran lebih tinggi daripada permintaannya.

Net profit margin dimaksudkan untuk mengetahui efisiensi perusahaan

dengan melihat besar kecilnya laba bersih setelah pajak dalam hubungan dengan penjualan bersih. Dengan meningkatnya efisiensi perusahaan maka nilai perusahaan akan meningkat. Hal ini sejalan dengan tujuan investor adalah untuk mendapatkan tingkat keuntungan yang besar. Jika nilai perusahaan tinggi maka permintaan investor untuk membeli saham juga tinggi, yang akhirnya akan mengakibatkan naiknya harga saham.

Total assets turnover dimaksudkan untuk mengetahui efisiensi

perusahaan dengan melihat kecepatan perputaran seluruh aktiva yang dimiliki perusahaan dalam hubungannya dengan penjualan bersih. Dengan meningkatnya efisiensi perusahaan maka akan meningkatkan nilai perusahaan, sehingga kepercayaan investor terhadap perusahaan juga meningkat. Jika kepercayaan investor meningkat maka permintaan akan saham perusahaan juga meningkat dan akhirnya akan meningkatkan harga saham di pasar modal.

meningkatkan tingkat pengembalian investasi. Hal tersebut dapat menambah kepercayaan investor akan keamanan investasinya sehingga nilai perusahaan di mata investor akan meningkat dan menyebabkan meningkatnya harga saham di pasar modal. Merugikan bila rate of return lebih kecil dari biaya modalnya, yang akan meningkatkan resiko investasi. Jika resikonya besar, maka kepercayaan investor akan menurun sehingga mengakibatkan turunnya nilai perusahaan dan menyebabkan turunnya harga saham di pasar modal.

Penelitian yang dilakukan oleh Leunupun (2003:133) mengenai hubungan kausal antara profit margin, investment turnover dan equity multiplier dengan profitabilitas ekuitas. Hasil penelitian dengan regresi

menunjukkan bahwa ketiga variabel independen tersebut secara parsial maupun simultan berpengaruh signifikan terhadap profitabilitas ekuitas.

Penelitian yang dilakukan oleh Natarsyah (2000:294) mengenai pengaruh faktor-faktor fundamental (Return On Assets, Return On Equity, Dividend Payout ratio, Debt to Equity Ratio, Book Value equiy per Share dan

resiko sistematik) terhadap harga saham industri barang konsumsi. Hasil penelitian dengan regresi menunjukkan bahwa ROA mempunyai pengaruh positif dan signifikan terhadap harga saham. Hasil ini konsisten dengan teori dan cenderung mendukung pendapatnya Modigliani dan Miller (Natarsyah, 2000:307) yang menyatakan bahwa nilai perusahaan ditentukan oleh earning power dari aset perusahaan. Dengan demikian membuktikan bahwa nilai

semakin tinggi profit margin yang diperoleh oleh perusahaan dan implikasinya akan meningkatkan nilai perusahaan.

Penelitian yang dilakukan oleh Payamta (2000:153) mengenai pengaruh variabel keuangan (EPS, Proceeds, Tipe Penawaran, Indeks Saham industri) dan variabel signaling (Kualitas Underwriter, Proceeds yang untuk investasi, Financial Leverage, Rate of Return on Assets) mempengaruhi penentuan

harga pasar saham. Hasil penelitian menunjukkan bahwa financial leverage berpengaruh signifikan terhadap perubahan harga saham.

Penelitian ini memfokuskan perhatian pada faktor net profit margin, total assets turnover, dan financial leverage. Oleh karena itu penulis tertarik

untuk meneliti hal tersebut dan selanjutnya dituangkan dalam judul, yaitu “Hubungan Net Profit Margin, Total Assets Turnover dan Financial Leverage dengan Harga Saham.”

B. Batasan Masalah

Melihat banyaknya permasalahan penelitian, maka perlu adanya pembatasan masalah. Penelitian lebih terfokus pada net profit margin, total assets turnover dan financial leverage yang akan dilihat hubungannya

C. Rumusan Masalah

Memperhatikan latar belakang di atas, maka dapat dirumuskan masalah penelitian sebagai berikut:

1. Apakah ada hubungan net profit margin dengan harga saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta pada tahun 2005 ?

2. Apakah ada hubungan total assets turnover dengan harga saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta pada tahun 2005 ?

3. Apakah ada hubungan financial leverage dengan harga saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta pada tahun 2005 ?

D. Tujuan Penelitian

1. Untuk mengetahui hubungan net profit margin dengan harga saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta pada tahun 2005.

2. Untuk mengetahui hubungan total assets turnover dengan harga saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta pada tahun 2005.

E. Manfaat Penelitian

1. Bagi investor

Memberikan informasi dan masukan dalam pengambilan keputusan dalam melaksanakan investasi atau melakukan jual beli saham di pasar modal. 2. Bagi Penulis

Penelitian ini merupakan sarana untuk menerapkan teori-teori yang diperoleh saat perkuliahan ke dalam praktik.

3. Bagi Universitas Sanata Dharma

BAB II

TINJAUAN PUSTAKA DAN PERUMUSAN HIPOTESIS

A. Tinjauan Pustaka

1. Net Profit Margin

Menurut Helfert (1993:57) manajemen mempunyai kepentingan ganda dalam analisis prestasi keuangan dengan menilai efisiensi dan profitabilitas operasi dan menimbang seberapa efektif penggunaan sumber daya perusahaan, salah satunya dengan mengukur margin laba yaitu hubungan antara laba bersih setelah pajak dan penjualan bersih, yang menunjukkan kemampuan manajemen untuk mengemudikan perusahaan secara cukup berhasil, tidak hanya untuk memulihkan harga pokok persediaan/jasa, beban operasi (termasuk penyusutan) dan bia ya bunga pinjaman tetapi juga menyisakan marjin tertentu sebagai kompensasi yang wajar bagi pemilik yang telah menyediakan modalnya dengan suatu resiko. Rasio laba bersih terhadap penjualan pada dasarnya mencerminkan efektifitas biaya/harga dari kegiatan perusahaan. (Adanya argumen yang kuat untuk mempertimbangkan pajak penghasilan, bagaimanapun perhitungannya, sebagai beban perusahaan yang berkesinambungan).

Untuk menghitung profit margin, laba yang dipakai adalah Earning After Tax bukan laba sebelum bunga dan pajak. Dipandang sebagai suatu

hanya laba setelah pajak itulah yang dipakai sebagai dasar oleh perusahaan untuk memberikan penghasilan kepada pemiliknya dan untuk ditahan demi perkembangan perusahaan. Pajak dengan sendirinya akan mempunyai pengaruh penting terhadap tersedianya laba untuk kedua tujuan tersebut diatas.

Menurut Syamsuddin (1983:55) net profit margin merupakan rasio antara laba bersih (net profit) yaitu penjualan setelah dikurangi dengan seluruh expenses termasuk pajak dibandingkan dengan penjualan. Semakin tinggi net profit margin semakin baik operasi suatu perusahaan. Kalkulasi net profit margin adalah sebagai berikut :

Net Profit Margin = Pr x100%

Menurut Sarwoko dan Halim (1989:60) net profit margin ratio yakni perbandingan antara laba bersih (laba setelah biaya bunga dan pajak) dengan penjualan.

Perhitungan Laba Setelah Pajak:

Penjualan bersih xxx

Laba Kotor Penjualan xxx Biaya Operasi :

Biaya… xxx Biaya… xxx +

Jumlah Biaya Operasi xxx –

Laba sebelum bunga dan pajak (EBIT) xxx

Bunga utang xxx –

Laba sebelum pajak (Earning Before Tax) xxx

Pajak xxx –

Laba Setelah Pajak (Earning After Tax) xxx

Penjualan bersih (net sales) adalah suatu sub total dalam income statement (perhitungan laba rugi) yang mencerminkan total pendapatan penjualan dikurangi dengan perkiraan-perkiraan lawan tertentu, seperti sales return and allowances (retur dan potongan penjualan) dan sales

discount (diskon penjualan).

Perhitungan Penjualan Bersih :

Penjualan kotor xxx

Retur dan Potongan Penjualan xxx

Potongan Penjualan xxx +

xxx -

2. Total Assets Turnover

Menurut Sabardi (1994:114) perputaran total asset adalah hubungan antara penjualan bersih yang juga dikenal perputaran modal, dengan rumus :

Perputaran Total Aset =

TotalAset ersih PenjualanB

Menurut Sartono (2001:88) perputaran aktiva menunjukkan bagaimana efektivitas perusahaan menggunakan keseluruhan aktiva untuk menciptakan penjualan dan mendapatkan laba.

Perputaran Aktiva =

a TotalAktiv

ersih PenjualanB

Menurut Syamsuddin (1983:56) total assets turnover menunjukkan tingkat efisiensi penggunaan keseluruhan aktiva perusahaan di dalam menghasilkan volume penjualan tertentu. Semakin tinggi rasio total assets turnover berarti semakin efisien penggunaan keseluruhan aktiva di dalam

menghasilkan penjualan. Dengan kata lain jumlah assets yang sama dapat memperbesar volume penjualan apabila total assets turnover ditingkatkan/diperbesar. Total assets turnover ini penting bagi para kreditur dan pemilik perusahaan tetapi akan lebih penting lagi bagi manajemen perusahaan, karena hal ini akan menunjukkan efisien tidaknya penggunaan seluruh aktiva di dalam perusahaan.

Total aktiva mencakup seluruh sarana yang dimiliki perusahaan untuk menjalankan kegiatan usaha, yang terdiri dari aktiva lancar, investasi jangka panjang, aktiva tetap, aktiva tetap tidak berwujud dan aktiva lain- lain.

3. Earning Power atau Return on Assets

Menurut Sartono (2001:93) dengan menggunakan hubungan antara perputaran aktiva dengan net profit margin maka dapat dicari earning power atau return on assets ratio. Earning power adalah hasil kali net profit margin dengan perputaran aktiva.

Earning power =

a TotalAktiv

Penjualan x =

Penjualan hPajak LabaSetela

Earning power merupakan tolak ukur kemampuan perusahaan

dalam menghasilkan laba dengan aktiva yang digunakan. Ratio ini menunjukkan pula tingkat efisiensi investasi yang nampak pada tingkat perputaran aktiva. Apabila perputaran aktiva meningkat dan net profit margin tetap maka earning power juga akan meningkat. Dua perusahaan

mungkin akan mempunyai earning power yang sama meskipun perputaran aktiva dan net profit margin keduanya berbeda.

Menurut Helfert (1993:77) rumus dasar untuk hasil pengembalian atas aktiva (Return on Assets) yaitu:

Hasil pengembalian atas aktiva =

Aktiva LabaBersih

=

Berikut ini dapat digambarkan hubungan berbagai faktor yang mempengaruhi besarnya Earning Power yaitu sebagai berikut.

Bagan 2.1

Hubungan Faktor-Faktor yang Mempengaruhi Earning Power

4. Financial Leverage

Financial Leverage = x100% Equity

Debt

Debt (utang) adalah suatu kewajiban untuk membayar kas atau

barang lainnya atau untuk memberikan jasa kepada pihak lainnya. Sedangkan Equity (ekuitas, modal) adalah suatu kepentingan dalam atau hak atas sumber daya baik kreditor maupun pemilik perusahaan memiliki suatu kekayaan dalam aktiva perusahaan.

Menurut Gitosudarmo dan Basri (2000:222) financial leverage adalah penggunaan dana dengan beban tetap dengan harapan untuk menambah/memperbesar pendapatan per lembar saham biasa. Financial leverage menguntungkan kalau pendapatan dari penggunaan dana lebih

besar dari beban tetap penggunaan dana tersebut.

Menurut Alwi (1983:190) financial leverage merupakan penggunaan dana yang disertai dengan beban tetap. Financial leverage ditentukan oleh hubungan antara EBIT dan EPS yang menguntungkan pemegang saham. Financial leverage merupakan perbandingan antara total utang dengan seluruh dana atau aktiva dalam perusahaan yang disebut juga dengan leverage factor. Misalnya leverage factor 80% berarti perusahaan menggunakan 80% utang dan 20% modal sendiri.

dengan beban tetap, menghasilkan leverage yang merugikan kalau perusahaan tidak memperoleh pendapatan dari penggunaan dana, sebesar beban tetap yang harus dibayar.

Menurut Sartono (2001:218) tujuan perusahaan menggunakan sumber dana yang berbeban tetap adalah untuk meningkatkan pendapatan yang tersedia bagi pemegang saham. Dengan penggunaan financial leverage diharapkan terjadi perubahan laba per lembar saham (EPS) yang lebih besar daripada perubahan laba sebelum bunga dan pajak (EBIT). Tingkat leverage atau degree of financial leverage (DFL) adalah perubahan dari earning per share karena perubahan persentase dari EBIT, yang dapat dinyatakan dengan rumus :

DFL pada X =

dimana ∆EPS adalah perubahan EPS sedangkan ∆EBIT adalah perubahan EBIT. Karena DFL berbeda untuk setiap EBIT maka perlu diberikan tingkat EBIT tertentu dalam mengukur financial leverage.

yang dimiliki perusahaan. Utang dan modal biasa yang besar akan memiliki biaya tetap yang besar sehingga DFL akan tinggi.

Semakin tinggi financial leverage maka akan mengakibatkan semakin tinggi pula tingkat financial risk. Menurut Brigham financial risk adalah resiko tambahan bagi pemegang saham biasa akibat keputusan penggunaan utang. Bila panggunaan financial leverage tinggi, maka biaya modalnya juga tinggi, maka perusahaan harus dapat menghasilkan tambahan EBIT yang lebih tinggi daripada biaya tetapnya.

5. Harga Saham

a. Pengertian

Menurut Asri (1986:279) harga adalah suatu nilai tukar untuk manfaat yang ditimbulkan oleh barang/jasa tertentu bagi seseorang.

adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut.

Menurut Jogiyanto (2000:88) harga saham merupakan harga yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar.

Menurut Ratih (2002:1) nilai suatu saham dapat dipandang dalam 4 konsep yang memberikan makna yang berbeda, yaitu :

1) Nilai nominal, yaitu nilai per lembar saham yang berkaitan dengan kepentingan akuntansi. Nilai nominal tidak mengukur nilai riil suatu saham, tetapi hanya digunakan untuk menentukan besarnya modal disetor penuh dalam neraca.

2) Nilai buku per lembar saham (book value per share),yaitu total ekuitas dibagi jumlah lembar saham beredar. Nilai buku per lembar saham menunjukkan nilai aktiva bersih per lembar saham yang dimiliki oleh pemegang saham. Nilai ini juga ingin menunjukkan berapa besarnya jaminan yang akan diterima oleh pemegang saham apabila perusahaan penerbit saham dilikuidasi. 3) Nilai pasar (market value) adalah nilai suatu saham yang

4) Nilai fundamental atau nilai intrinsik digunakan untuk menilai harga wajar suatu saham agar harga saham mencerminkan nilai saham yang sebenarnya.

Menurut Basir dan Fakhruddin (2005:63) dalam perdagangan saham dikenal beberapa istilah yang berkaitan dengan harga saham, antara lain:

1) Previous Price menunjukkan harga pada penutupan hari sebelumnya.

2) Open atau Opening Price menunjukkan harga pertama kali pada saat pembukaan sesi I perdagangan.

3) High atau Highest Price menunjukkan harga tertinggi atas suatu saham yang terjadi sepanjang perdagangan pada hari tersebut. 4) Low atau Lowest Price menunjukkan harga terendah atas suatu

saham yang terjadi sepanjang perdagangan pada hari tersebut. 5) Last Price menunjukkan harga terakhir yang terjadi atas suatu

saham.

7) Close atau Closing Price menunjukkan harga penutupan suatu saham. Closing Price suatu saham dalam satu hari perdagangan ditentukan pada akhir sesi II yaitu pada jam 16.00 sore.

b. Karakteristik yuridis kepemilikan saham

Menurut Darmadji dan Fakhrudin (2006:7) karakterisrik yuridis kepemilikan saham suatu perusahaan, antara lain:

1) Resiko terbatas (limited risk) artinya pemegang saham hanya bertanggung jawab sampai jumlah yang disetorkan ke dalam perusahaan.

2) Pengendali utama (ultimate control) artinya pemegang saham (secara kolektif) akan menentukan arah dan tuj uan perusahaan. 3) Klaim sisa (residual claim) artinya pemegang saham merupakan

pihak terakhir yang mendapat pembagian hasil usaha perusahaan (dalam bentuk deviden) dan sisa aset dalam proses likuidasi perusahaan. Pemegang saham memiliki posisi junior (lebih rendah) dibanding pemegang obligasi atau kreditor.

c. Jenis-jenis saham

1) Menurut cara peralihan hak

a) Saham atas rujuk (bearer stocks), artinya pada saham tersebut tidak tertulis nama pemiliknya agar mudah dipindahtangankan dari satu investor ke investor lainnya. b) Saham atas nama (registered stocks), artinya saham yang

tertulis dengan jelas siapa nama pemiliknya, dimana cara peralihannya harus melalui prosedur tertentu.

2) Menurut kinerja saham

a) Blue-chip stocks, yaitu saham biasa dari suatu perusahaan yang memiliki reputasi tinggi sebagai leader di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar deviden.

b) Income stocks, yaitu saham dari suatu emiten yang memiliki kemampuan membayar deviden lebih tinggi dari rata-rata deviden yang dibayarkan pada tahun sebelumnya.

c) Growth stocks, yaitu saham-saham dari emiten yang memiliki pertumbuhan pendapatan yang tinggi, sebagai leader di industri sejenis yang mempunyai reputasi tinggi.

e) Counter cyclical stocks, yaitu saham yang tidak terpengaruh oleh kondisi ekonomi maupun situasi bisnis secara umum. 3) Menurut hak tagihan atau klaim

a) Saham biasa (common stocks)

Saham biasa merupakan saham yang menempatkan pemiliknya paling yunior terhadap pembagian deviden dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi.

b) Saham preferen (preffered stocks)

Saham preferen merupakan saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap tetapi juga bisa tidak mendatangkan hasil seperti yang dikehendaki investor. Pemegang saham preferen memiliki preferensi atau prioritas dalam pembayaran deviden maupun pembagian kekayaan apabila perusahaan dilikuidasi.

d. Keuntungan investasi saham

Menurut Darmadji dan Fakhrudin (2006:11) keuntungan yang diperoleh investor dengan membeli atau memiliki saham, yaitu:

1) Deviden

investor yang memegang saham hingga batas waktu yang telah ditentukan oleh perusahaan pada saat pengumuman deviden. Deviden yang dibagikan perusahaan dapat berupa deviden tunai atau deviden saham.

2) Capital gain

Capital gain merupakan selisih antara harga beli dan harga jual. Capital gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder. Umumnya investor dengan orientasi jangka pendek mengejar keuntungan melalui capital gain. Investor seperti ini bisa saja membeli saham pada pagi hari, lalu menjualnya lagi pada siang hari jika saham mengalami kenaikan.

3) Saham Bonus

Saham bonus adalah saham yang dibagikan perusahaan kepada para pemegang saham yang diambil dari agio saham. Agio saham adalah selisih antara harga jual terhadap harga nominal saham pada saat perusahaan melakukan penawaran umum di pasar perdana.

e. Resiko investasi saham

1) Tidak mendapat deviden

Perusahaan akan membagikan deviden jika operasinya menghasilkan keuntungan. Oleh karena itu, perusahaan tidak dapat membagikan deviden jika mengalami kerugian. Dengan demikian potensi keuntungan investor untuk mendapatkan deviden ditentukan oleh kinerja perusahaan tersebut.

2) Capital Loss

Investor tidak selalu mendapatkan capital gain, ada kalanya investor harus menjual saham dengan harga jual lebih rendah dari harga beli.

3) Perusahaan bangkrut atau dilikuidasi

Jika perusahaan bangkrut atau dilikuidasi, maka secara otomatis saham perusahaan akan dikeluarkan dari bursa atau di-delist. Pemegang saham menempati posisi lebih rendah dibanding kreditor atau pemegang obligasi. Jika semua aset perusahaan dijual, maka hasil penjualan terlebih dahulu dibagikan kepada para kreditor atau pemegang obligasi, dan jika masih terdapat sisa baru dibagikan kepada para pemegang saham.

4) Saham dikeluarkan dari bursa (delisting)

tahun, dan lain- lain. Saham yang di-delist tidak lagi diperdagangkan di bursa, meskipun diperdagangkan di luar bursa tidak terdapat patokan harga yang jelas dan biasanya terjual dengan harga yang jauh lebih rendah dari harga sebelumnya.

5) Saham dihentikan sementara (suspensi)

Suspensi biasanya berlangsung dalam waktu singkat, misalnya satu sesi perdagangan, dua sesi perdagangan, namun dapat pula berlangsung dalam kurun waktu beberapa hari perdagangan. Hal tersebut dilakukan otoritas bursa jika suatu saham mengalami lonjakan harga yang luar biasa, perusahaan dipailitkan oleh kreditornya sehingga mengharuskan Otoritas Bursa menghentikan perdagangan saham untuk sementara waktu sampai perusahaan memberikan konfirmasi/kejelasan informasi. f. Faktor-faktor yang perlu dipertimbangkan sebelum menjadi investor

saham

Menurut Darmadji dan Fakhrudin (2006:114) dalam melakukan investasi pada saham, ada beberapa pedoman yang perlu dicermati, di antaranya:

1) Tentukan tujuan investasi

Tujuan investasi pada saham adalah untuk memperoleh capital gain dan deviden. Jika capital gain yang menjadi tujuan maka

jual atau beli yang cukup sering di pasar. Jika deviden yang menjadi tujuan maka investor akan cenderung menjadi pasif dan sangat berhati- hati dalam memilih saham yang dapat memberikan deviden yang paling besar.

2) Ketahui kemampuan sumber daya yang dimiliki

Sebaiknya dana-dana yang diinvestasikan adalah dana-dana yang tidak memengaruhi kondisi likuiditas perusahaan atau dana-dana yang menganggur (idle fund).

3) Tentukan jangka waktu investasi

Semakin pendek jangka waktu, akan semakin mendorong perilaku agresif dalam mengambil posisi jual dan beli di pasar. 4) Pahami resiko investasi pada saham

Resiko investasi pada saham adalah adanya kemungkinan mengalami kerugian modal (capital loss), kehilangan kesempatan untuk melakukan investasi instrumen lain (opportunity loss), dan adanya kemungkinan emiten akan dilikuidasi. Kemungkinan investor mengalami kerugian timbul karena adanya fluktuasi harga saham.

5) Kenali jenis-jenis saham

6) Tentukan strategi investasi

Hal yang perlu diperhatikan dan dicermati adalah proporsi portofolio (pasar uang, saham, dan obligasi), jenis saham yang dimasukkan dalam portofolio, pemilihan sektor bisnis yang potensial, mengutamakan saham-saham perusahaan dengan arus kas yang sehat dan neraca yang solid, dan perkembangan tingkat suku bunga.

7) Manfaatkan jasa profesional

Jasa yang diberikan meliputi jasa analis sekuritas dan jasa pengelolaan dana.

8) Ikuti perkembangan informasi yang terjadi secara terus- menerus Hal ini penting agar investor tetap berhubungan (keep in touch) dengan isu terakhir yang terjadi di pasar modal. Hal ini dimaksudkan juga agar investor dapat mengambil tindakan secara cepat jika terjadi perkembangan yang tidak diinginkan di pasar modal guna meminimalkan kerugian yang mungkin terjadi dan memanfaatkan setiap momen positif semaksimal mungkin. g. Faktor-faktor yang menentukan harga saham

1) Pengaruh pendapatan

Para pemegang saham sangat memperhatikan pendapatan dan ramalan pendapatan karena membantu investor dalam memperkirakan dan meramalkan arus deviden di masa yang akan datang.

2) Pengaruh deviden

Harga saham adalah nilai sekarang dari seluruh deviden yang diharapkan di masa yang akan datang. Pengumuman deviden berhubungan secara linier dengan harga saham.

3) Pengaruh aliran kas

Aliran kas didefinisikan sebagai pendapatan sesudah pajak ditambah dengan beban-beban non kas, khususnya depresiasi. Berdasarkan analisis aliran kas ini akan didapat pengetahuan yang berharga tentang profitabilitas perusahaan di masa- masa yang akan datang.

4) Pengaruh pertumbuhan

h. Faktor-faktor yang mempengaruhi naik turunnya harga saham

Menurut Brigham dan Gapenski (1991:14) faktor-faktor yang mempengaruhi naik turunnya harga saham, antara lain :

1) Laba per lembar saham yang direncanakan

Peningkatan atau penurunan laba per lembar saham akan mempengaruhi perilaku pemodal atau calon pemodal untuk memiliki saham perusahaan, sehingga harga saham akan berpengaruh di pasar sekunder.

2) Arus waktu penerimaan laba

Waktu penerimaan laba bagi investor sangat mempengaruhi naik turunnya harga saham. Dalam pemilihan proyek yang terbaik bukan tergantung pada proyek mana yang dapat memberikan tambahan nilai yang besar bagi investor, tetapi tergantung pada nilai waktu uang investor.

3) Resiko dari laba yang direncanakan

Dengan adanya jaminan kepastian kenaikan laba, pemodal akan memberikan nilai yang tinggi terhadap saham yang ditawarkan. 4) Penggunaan hutang

akan menimbulkan hambatan dan akhirnya akan menurunkan nilai perusahaan dan berdampak pada menurunnya harga saham. 5) Kebijakan deviden

Investor tidak hanya menginginkan deviden dalam bentuk kas melainkan juga peningkatan aliran laba di masa yang akan datang. Kebijakan manajemen dalam memutuskan besarnya laba yang dibagikan sebagai deviden atau dialokasikan untuk laba yang ditahan akan mempengaruhi besar kecilnya keuntungan per lembar saham dan harga saham di masa yang akan datang.

Bagan 2.2

Beberapa Faktor yang Mempengaruhi Fluktuasi Harga Saham

Net Profit Margin Total Assets Turnover Financial Leverage

Bunga > Biaya Bunga < Biaya

Return on assets (ROA) atau Earning power

Efisiensi perusahaan Menguntungkan Merugikan (Pengembalian investasi) (Resiko investasi)

Kepercayaan investor & calon investor

Permintaan saham

Harga Saham

6. Hubungan Net profit margin dengan Harga Saham

Efisiensi perusahaan dapat dinilai dengan membandingkan laba yang diperoleh dengan aktiva atau modal yang menghasilkan laba tersebut. Net profit margin adalah perbandingan antara laba bersih setelah pajak dengan penjualan bersih. Net profit margin adalah salah satu faktor penting dari return on assets (ROA) atau earning power. Semakin tinggi net profit margin maka semakin tinggi ROA- nya. Semakin efisien

tinggi. Semakin efisien perusahaan dalam menghasilkan keuntungan maka semakin tinggi nilai perusahaan. Hal ini sesuai dengan tujuan investor dalam melakukan investasi adalah mendapatkan tingkat keuntungan yang besar dari investasi yang dilakukan. Dengan demikian banyak investor yang tertarik untuk membeli saham perusahaan. Harga saham terbentuk oleh berbagai interaksi antara permintaan dan penawaran. Semakin tinggi nilai perusahaan maka akan semakin tinggi permintaan akan saham pada perusahaan tersebut. Hal tersebut mengakibatkan naiknya harga saham perusahaan. Dengan demikian net profit margin yang tinggi akan meningkatkan harga saham, begitu pun sebaliknya net profit margin yang rendah akan menurunkan harga saham.

7. Hubungan Total Assets Turnover dengan Harga Saham

permintaan saham perusahaan, dan akhirnya akan meningkatkan harga saham di pasar modal.

8. Hubungan Financial Leverage dengan Harga Saham

Dalam menjala nkan perusahaan, perusahaan membutuhkan modal. Sumber modal dapat berasal dari modal sendiri dan bisa juga berasal dari modal asing. Penggunaan hutang (financial leverage) dapat meningkatkan tingkat pengembalian yang diharapkan dari suatu investasi tetapi juga dapat meningkatkan tingkat resiko investasi (financial risk). Penambahan modal asing (financial leverage besar) dibenarkan bila memberikan pengaruh yang menguntungkan (favorable financial leverage) apabila rate of return dari tambahan modal asing tersebut relatif lebih besar daripada

biaya modalnya/bunganya. Hal tersebut dapat meningkatkan kepercayaan investor dan calon investor terhadap investor akan keamanan investasinya. Sehingga nilai perusahaan di mata investor akan meningkat dan menyebabkan meningkatnya harga saham di bursa efek. Begitupun sebaliknya penambahan modal asing (financial leverage besar) akan mengakibatkan efek yang merugikan (unfavorable financial leverage) terhadap modal sendiri apabila rate of return dari modal tersebut lebih kecil daripada biaya modalnya. Hal ini dapat mengakibatkan menurunnya kepercayaan investor terhadap perusahaan, dan menyebabkan turunnya nilai perusahaan sehingga akan menurunkan harga saham.

B. Rasionalitas Penelitian

1. Hubungan Net Profit Margin dengan Harga Saham

Net profit margin adalah ukuran efisiensi perusahaan. Investor menginginkan pengembalian investasi yang tinggi dengan melihat efisiensi perusahaan yang salah satunya diukur net profit margin-nya. Harga saham meningkat jika permintaan investor untuk membeli saham meningkat. Net profit margin perusahaan yang meningkat akan berpengaruh pada fluktuasi harga saham.

2. Hubungan Total Assets Turnover dengan Harga Saham

Total assets turnover adalah ukuran efisiensi perusahaan dalam

pemakaian aktiva. Kepercayaan investor akan meningkat jika efisiensi perusahaan tinggi yang salah satunya diukur total assets turnover-nya. Harga saham meningkat jika permintaan investor untuk membeli saham meningkat. Total assets turnover yang tinggi akan berpengaruh pada fluktuasi harga saham.

3. Hubungan Financial Leverage dengan Harga Saham

Financial leverage (utang) adalah tambahan modal dari sumber ekstern yang disertai dengan beban tetap. Kepercayaan investor akan keamanan investasinya dapat dilihat dari tingkat financial leverage-nya. Harga saham meningkat jika kepercayaan investor akan keamanan investasinya meningkat.

Bagan 2.3

Hubungan Net Profit Margin, Total Assets Turnover dan Financial Leverage

dengan Harga Saham

Net Profit Margin

Total Assets Turnover Harga Saham Financial Leverage

C. Hipotesis Penelitian

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian berupa studi empiris merupakan meneliti reaksi obyek tertentu yaitu saham yang diperdagangkan di pasar modal khususnya di Bursa Efek Jakarta.

B. Tempat dan Waktu Penelitian

1. Tempat penelitian

Penelitian dilakukan di Indonesia 2. Waktu Penelitian

Penelitian dilakukan pada bulan November 2006 - Januari 2007.

C. Subyek Penelitian dan Obyek Penelitian

1. Subyek penelitian

Subyek penelitian meliputi perusahaan-perusahaan manufaktur yang sudah go publik di Bursa Efek Jakarta.

2. Obyek penelitian

a. Laporan keuangan dari masing- masing perusahaan manufaktur yaitu Neraca dan Laporan Laba Rugi dari tahun 2005.

D. Populasi dan Sampel Penelitian

1. Populasi Penelitian

Menurut Sugiyono (2005:72) populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta yang berjumlah sebanyak 147 perusahaan.

2. Sampel Penelitian

Sampel penelitian ini berjumlah 65 perusahaan. Jumlah sampel tersebut ditentukan berdasarkan metode purposive sampling. Menurut Sugiyono (2005:78) sampling purposive adalah teknik penentuan sampel dengan pertimbangan tertentu. Pertimbangan mengambil sampel ini dikarenakan tidak semua perusahaan manufaktur sahamnya diperdagangkan secara aktif terdaftar di Bursa Efek Jakarta selama periode 2005, adanya laporan keuangan perusahaan yang tidak dipub likasikan, dan adanya data outlier.

Jumlah populasi 147 perusahaan Tidak ada laporan keuangan 15 perusahaan -

132 perusahaan Data outlier 57 perusahaan -

E. Variabel Penelitian dan Pengukurannya

1. Variabel Dependen

Harga saham (Y), yang dimaksud adalah harga saham penutupan (closing price) harian yaitu harga saham penutupan 5 hari setelah tanggal publikasi laporan keuangan tahun 2005.

2. Variabel Independen

a. Net Profit Margin (X1), yaitu perbandingan antara laba bersih setelah dikurangi biaya bunga dan pajak dengan penjualan bersih. Net profit margin dinyatakan dalam bentuk persentase (%) (Sartono, 2001:91),

dengan rumus :

b. Total Assets Turnover (X2), yaitu kecepatan berputarnya total aktiva dalam suatu periode tertentu. Total assets turnover dinyatakan dalam bentuk jumlah kali (Sartono, 2001:88), dengan rumus :

Total Assets Turnover =

a TotalAktiv

ersih PenjualanB

c. Financial Leverage (X3), yaitu penggunaan dana yang disertai dengan beban tetap. Degree of Financial Leverage pada EBIT tertentu (Sartono, 2001:218), dapat dirumuskan sebagai berikut :

DFL pada X = EBIT

EBIT EPS

EPS

∆ ∆

F. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah dokumentasi, yaitu mengumpulkan, mencatat, dan mempelajari dokumen-dokumen yang ada hubungannya dengan penelitian ini Data yang digunakan adalah data sekunder yaitu data yang diperoleh dari pihak lain dalam bentuk yang sudah jadi berupa publikasi laporan keuangan lalu diolah dan dihitung net profit margin, total assets turnover dan financial leverage.

G. Teknik Analisis Data

1. Uji Normalitas

Uji normalitas dimaksudkan untuk mengetahui apakah setiap data pada setiap variabel berdistribusi normal atau tidak. Untuk menguji normalitas setiap data variabel, digunakan uji One Sample Kolmogorov-Smirnov. Pengujian normalitas dilakukan dengan bantuan SPSS 12. Jika

nilai α hitung untuk tiap-tiap variabel penelitian ini di bawah nilai α = 0,05 maka distribusi data variabel tersebut adalah tidak normal. Jika masing- masing variabel mempunyai nilai di atas 0.05 maka dapat disimpulkan bahwa variabel penelitian berdistribusi normal. Menurut Sugiyono (2002:150) rumus Uji Kolmogorov-Smirnov sebagai berikut :

Keterangan :

D : deviasi maksimum

Sn1 (X) : fungsi distribusi frekuensi kumulatif yang ditentukan Sn2 (X) : distribusi frekuensi kumulatif yang diobservasi 2. Uji Linieritas

Uji ini dimaksudkan untuk mengetahui apakah variabel bebas dan terikat mempunyai hubungan linier atau tidak. Antara variabel bebas dan terikat dikatakan mempunyai hubungan yang linier jika kenaikan skor variabel bebas diikuti oleh kenaikan skor variabel terikat. Menurut Sudjana (1996:310) untuk mengetahui apakah kedua variabel tersebut mempunyai hubungan yang linier maka digunakan uji statistik dengan uji F sebagai berikut :

F reg =

RKres RKreg

Keterangan :

F reg : Harga bilangan garis regresi RK reg : Rerata kuadrat garis regresi RK res : Rerata kuadrat garis residu

Kriteria pengujian linieritas yaitu jika F reg hitung < nilai F tabel pada taraf signifikansi 5% dengan db = m lawan N-m-1, maka hubungan variabel bebas dengan variabel terikat bersifat linier. Sebaliknya jika F hitung > dari F tabel pada taraf signifikansi 5% dengan db = m lawan N-m-1, maka hubungan variabel bebas dan terikat bersifat tidak linier.

3. Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan analisis regresi, terlebih dahulu dilakukan uji asumsi klasik untuk mendeteksi ada tidaknya pelanggaran dalam pengujian regresi linier ganda. Uji asumsi klasik yang akan dilakukan adalah sebagai berikut.

a. Multikolinieritas

Menurut Ghozali (2001:91) multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Pengujian dilakukan dengan bantuan komputer program SPSS diadakan analisis Collinierity Statistics. Dari hasil Collinierity Statistics akan diperoleh

VIF (Variance Inflation Factor). Menurut Wibisono (1999:246) untuk mengetahui terjadi tidaknya multikolinieritas, digunakan ketentuan sebagai berikut:

• Jika VIF > 10 maka terjadi multikolinieritas • Jika VIF < 10 maka tidak terjadi multikolinieritas b. Heterokedastisitas

nilai variabel bebas. Dalam penelitian ini, untuk mendeteksi kesalahan ada tidaknya masalah heterokedastisitas digunakan Uji Park (Park test). Menurut Supranto (1984:56), Park menggunakan bentuk fungsi sebagai berikut:

σi2 = σ2 X iβeVi atau

ln σi2 = ln σ2

+ β ln X i + vi di mana vi = kesalahan pengganggu (residual)

Oleh karena pada umumnya σi2 tidak diketahui, Park mengusulkan menggunakan ei2 sebagai suatu pendekatan dan membuat regresi berikut:

ln ei2 = ln σ2 + β ln X i + vi = α + β ln X i + vi

Selanjutnya dengan bantuan komputer program SPSS, untuk menentukan terjadi tidaknya masalah Heterokedastisitas digunakan ketentuan sebagai berikut:

• Jika signifikansi (P) > 0,05 maka tidak terjadi heterokedastisitas • Jika signifikansi (P) < 0,05 maka terjadi heterokedastisitas 4. Pengujian Hipotesis

a. Pengujian hipotesis I,II dan III

1) Perumusan hipotesis I

Ho : r ≠ 0 Tidak ada hubungan positif net profit margin dengan harga saham.

Ha : r = 0 Ada hubungan positif net profit margin dengan harga saham.

2) Perumusan hipotesis II

Ho : r ≠ 0 Tidak ada hubungan positif total assets turnover dengan harga saham.

Ha : r = 0 Ada hubungan positif total assets turnover dengan harga saham.

3) Perumusan hipotesis III

Ho : r ≠ 0 Tidak ada hubungan financial leverage dengan harga saham.

Ha : r = 0 Ada hubungan financial leverage dengan harga saham. Untuk menguji ketiga hipotesis di atas, maka dilakukan dengan membandingkan thitung dengan t tabel pada taraf signifikansi 5% dengan db = n – 2

thitung =

2 1

2

r n r

− −

Kesimpulan :

Jika t hitung ≤ t tabel maka Ho gagal ditolak. Jika t hitung ≥ t tabel maka Ho harus ditolak.

Jika probabilitas > 0,05 maka Ho gagal ditolak Jika probabilitas < 0,05 maka Ho harus ditolak b. Mencari persamaan regresi linier berganda

Y = a + b1X1 + b2X2 + b3X3 + e Keterangan :

Y : variabel terikat dari harga saham A : konstanta

b1 : slope yang berhubungan dengan variabel X1 b2 : slope yang berhubungan dengan variabel X2 b3 : slope yang berhubungan dengan variabel X3 X1 : skor dari net profit margin

X2 : skor dari total assets turnover X3 : skor dari financial leverage e : variabel gangguan

Untuk melihat apakah variabel- variabel dalam regresi bisa dipakai sebagai informasi terhadap harga saham maka dilakukan uji F dengan membandingkan Fhitung dengan Ftabel pada signifikansi α =0,05

dengan db pembilang = k dan db penyebut = n-k-1

)

R : koefisien determinan korelasi ganda k : jumlah variabel bebas

Kesimpulan

• Jika nilai Fhitung > dari nilai Ftabel berarti variabel-variabel dalam regresi bisa dipakai sebagai informasi terhadap harga saham. • Jika nilai Fhitung < dari nilai Ftabel berarti variabel- variabel dalam

atau berdasarkan probabilitas pada taraf signifikansi 5%

• Jika probabilitas > 0,05 maka variabel- variabel dalam regresi tidak bisa dipakai sebagai informasi terhadap harga saham.

BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

Perkembangan jumlah emiten yang terdaftar (listed) di PT Bursa Efek Jakarta (BEJ) sampai dengan tahun 2007 telah mencapai 348 emiten. Perusahaan yang listed di PT Bursa Efek Jakarta terdiri dari 9 sektor usaha dengan 3 sektor pokok. Sektor-sektor tersebut antara lain:

1. Sektor-sektor usaha primer (ekstraktif) yang terdiri dari: a. Sektor 1, yaitu Pertanian

b. Sektor 2, yaitu Pertambangan

2. Sektor-sektor sekunder (Industri Pengolahan dan Manufaktur), terdiri dari: a. Sektor 3, yaitu Industri Dasar dan Kimia

b. Sektor 4, yaitu Aneka Industri

c. Sektor 5, yaitu Industri Barang Konsumsi 3. Sektor-sektor tersier (Jasa), terdiri dari:

a. Sektor 6, yaitu Properti dan Real Estate

b. Sektor 7, yaitu Infrasruktur, Utilitas dan Transportasi c. Sektor 8, yaitu Keuangan

d. Sektor 9, yaitu Perdagangan , Jasa dan Investasi

Bursa Efek Jakarta selama tahun 2005. Kriteria pemilihan sampel sejalan dengan tujuan penelitian ini adalah sebagai berikut:

a. Saham perusahaan merupakan saham yang aktif pada tahun 2005. b. Pada tahun 2005 mengeluarkan laporan keuangan dan laporan keuangan memuat informasi yang dibutuhkan dalam penelitian ini.

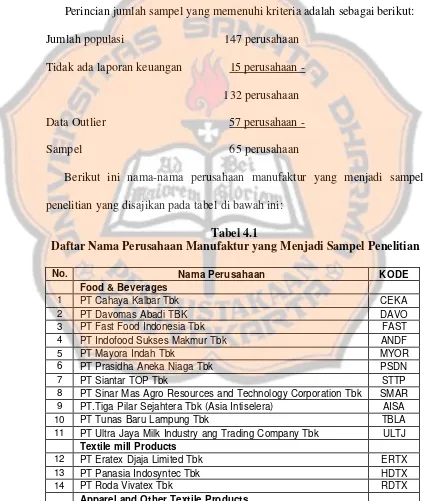

Perincian jumlah sampel yang memenuhi kriteria adalah sebagai berikut:

Jumlah populasi 147 perusahaan

Tidak ada laporan keuangan 15 perusahaan - 132 perusahaan

Data Outlier 57 perusahaan -

Sampel 65 perusahaan

Berikut ini nama-nama perusahaan manufaktur yang menjadi sampel penelitian yang disajikan pada tabel di bawah ini:

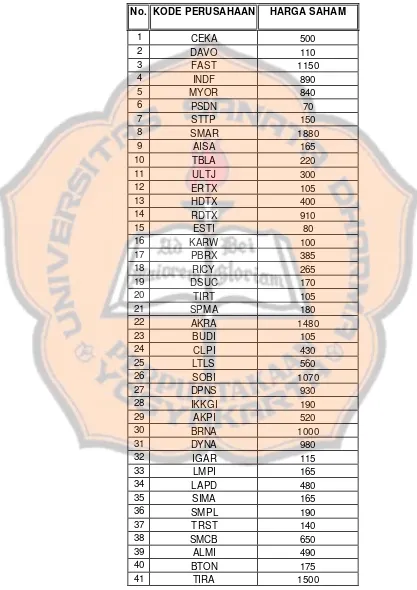

Tabel 4.1

Daftar Nama Perusahaan Manufaktur yang Menjadi Sampel Penelitian

No. Nama Perusahaan KODE

Food & Beverages

1 PT Cahaya Kalbar Tbk CEKA

2 PT Davomas Abadi TBK DAVO

3 PT Fast Food Indonesia Tbk FAST

4 PT Indofood Sukses Makmur Tbk ANDF

5 PT Mayora Indah Tbk MYOR

6 PT Prasidha Aneka Niaga Tbk PSDN

7 PT Siantar TOP Tbk STTP

8 PT Sinar Mas Agro Resources and Technology Corporation Tbk SMAR 9 PT.Tiga Pilar Sejahtera Tbk (Asia Intiselera) AISA

10 PT Tunas Baru Lampung Tbk TBLA

11 PT Ultra Jaya Milk Industry ang Trading Company Tbk ULTJ

Textile mill Products

12 PT Eratex Djaja Limited Tbk ERTX

13 PT Panasia Indosyntec Tbk HDTX

14 PT Roda Vivatex Tbk RDTX

15 PT Ever Shine Textile Industry Tbk ESTI

16 PT Karwell Indonesia Tbk KARW

17 PT Pan Brothers Tex Tbk PBRX

18 PT Ricky Putra Globalindo Tbk RICY

Lumber and Wood Products

19 PT Daya Sakti Unggul Corporation Tbk DSUC

20 PT Tirta Mahakam Plywood Industry Tbk TIRT

Paper and Allied Products

21 PT Suparma Tbk SPMA

Chemical and Allied Products

22 PT Aneka Kimia Raya Tbk AKRA

23 PT Budi Acid Jaya Tbk BUDI

24 PT Colorpak Indonesia Tbk CLPI

25 PT Lautan Luas Tbk LTLS

26 PT Sorini Corporation Tbk SOBI

Adhesive

27 PT Duta Pertiwi Nusantara Tbk DPNS

28 PT Kurnia Kapuas Utama Glue Industries Tbk IKKGI

Plastics and Glass Products

29 PT Argha Karya Prima Industry Tbk AKPI

30 PT Berlina Co. Ltd. Tbk BRNA

31 PT Dynaplast Tbk DYNA

32 PT Igarjaya Tbk IGAR

33 PT Langgeng Makmur Plastik Industry Ltd. Tbk LMPI

34 PT Lapindo Packaging Tbk LAPD

35 PT Siwani Makmur Tbk SIMA

36 PT Summitplast Interbenua Tbk SMPL

37 PT Trias Sentosa Tbk TRST

Cement

38 PT Semen Cibinong Tbk SMCB

Metal and Allied Products

39 PT Alumindo Light Metal industry Tbk ALMIO

40 PT Betonjaya Manunggal Tbk BTON

41 PT Tira Austenite Tbk TIRA

Fabricated Metal Products

42 PT Kedawung Setia Industrial Tbk KDSI

43 PT Jembo Cable Company Tbk JECC

44 PT Kabelindo Murni Tbk KBLM

45 PT Sumi Indo Kabel Tbk IKBI

46 PT Supreme Cable Manufacturing Corporation (SUCACO) Tbk SCCO

47 PT Voksel Electric Tbk VOKS

Electronic and Office Equipment

48 PT Astra Graphia Tbk ASGR

49 PT Multipolar Corporation Tbk MLPL

Automotive and Allied Products

50 PT Andhi Chandra Automotive Products Tbk ACAP

51 PT Branta Mulia Tbk BRAM

53 PT Indospring Tbk INDS

60 PT Perdana Bangun Pusaka Tbk KONI

Pharmaceuticals

61 PT Darya-Varia Laboratoria Tbk DVLA

62 PT Indofarma Tbk INAF

Data yang dibutuhkan dalam penelitian ini adalah data sekunder, yaitu data yang dipublikasikan oleh Bursa Efek Jakarta tahun 2005. Data untuk tahun 2005 diperoleh dari Laporan Keuangan Perusahaan yang dipublikasikan serta kumpulan harga saham penutupan hari kelima setelah tanggal publikasi laporan keuangan tahun 2005 yang diperoleh dari pojok Bursa Efek Jakarta Universitas Islam Indonesia. Berdasarkan data publikasi tersebut selanjutnya dihitung Net Profit Margin, Total Assets Turnover dan Financial Leverage.

Adapun deskripsi dan kriteria penilaian masing- masing variabel yang dimaksudkan dalam penelitian ini, yaitu:

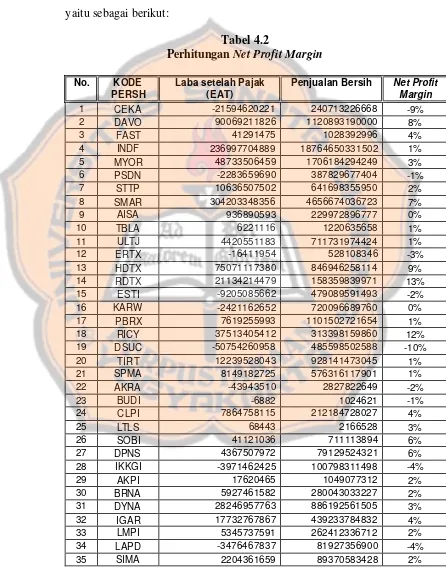

1. Net Profit Margin

Menurut Syamsuddin (1983:55) net profit margin merupakan rasio antara laba bersih (net profit) yaitu penjualan setelah dikurangi dengan seluruh expenses termasuk pajak diband ingkan dengan penjualan. Semakin tinggi net profit margin semakin baik operasi suatu perusahaan.

Net Profit Margin = ( )x100%

Di bawah ini diperoleh hasil perhitungan net Profit Margin tahun 2005 yaitu sebagai berikut:

Tabel 4.2

Perhitungan Net Profit Margin

No. KODE

PERSH

Laba setelah Pajak (EAT)

Penjualan Bersih Net Profit Margin

1 CEKA -21594620221 240713226668 -9%

2 DAVO 90069211826 1120893190000 8%

3 FAST 41291475 1028392996 4%

4 INDF 236997704889 18764650331502 1%

5 MYOR 48733506459 1706184294249 3%

6 PSDN -2283659690 387829677404 -1%

7 STTP 10636507502 641698355950 2%

8 SMAR 304203348356 4656674036723 7%

9 AISA 936890593 229972896777 0%

10 TBLA 6221116 1220635658 1%

11 ULTJ 4420551183 711731974424 1%

12 ERTX -16411954 528108346 -3%

13 HDTX 75071117380 846946258114 9%

14 RDTX 21134214479 158359839971 13%

15 ESTI -9205085662 479089591493 -2%

16 KARW -2421162652 720096689760 0%

17 PBRX 7619255993 1101502721654 1%

18 RICY 37513405412 313398159860 12%

19 DSUC -50754260958 485598502588 -10%

20 TIRT 12239528043 928141473045 1%

21 SPMA 8149182725 576316117901 1%

28 IKKGI -3971462425 100798311498 -4%

29 AKPI 17620465 1049077312 2%

30 BRNA 5927461582 280043033227 2%

31 DYNA 28246957763 886192561505 3%

32 IGAR 17732767867 439233784832 4%

33 LMPI 5345737591 262412336712 2%

34 LAPD -3476467837 81927356900 -4%

36 SMPL -4323050898 199609792376 -2%

37 TRST 16429273408 1080680385636 2%

38 SMCB -334081 3017599 -11%

39 ALMIO 35571193817 1362138234739 3%

40 BTON 1749713170 54401158230 3%

41 TIRA 3331458239 173021368344 2%

42 KDSI -7397998036 631078814912 -1%

43 JECC -2049344 428123327 0%

44 KBLM -6011077738 280513510845 -2%

45 IKBI 237492612703 1423928752400 2%

46 SCCO 57005166978 1360228903752 4%

47 VOKS -10968463010 803282867817 -1%

48 ASGR 36066628399 545462163734 7%

49 MLPL 177709 7490735 2%

50 ACAP 15970693940 217973717502 7%

51 BRAM 138669810 1764996480 8%

52 GJTL 172373 4834003 4%

53 INDS -6153810219 432282485831 -1%

54 INTA 17997762600 716913027513 3%

55 NIPS 3069003450 218827682017 1%

56 SMSM 71400518165 861531261202 8%

57 TURI 142732 4698222 3%

58 INTD -1432044519 80461368531 -2%

59 MDRN -37027076980 1533479937724 -2%

60 KONI -697919537 61921818217 -1%

61 DVLA 71576356 540436736 13%

62 INAF 9594763708 684039648705 1%

63 KLBF 751309944354 5870938590836 13%

64 KAEF 52826570670 1816433228739 3%

65 MRAT 8510043884 208097055563 4%

Sumber : data sekunder diolah

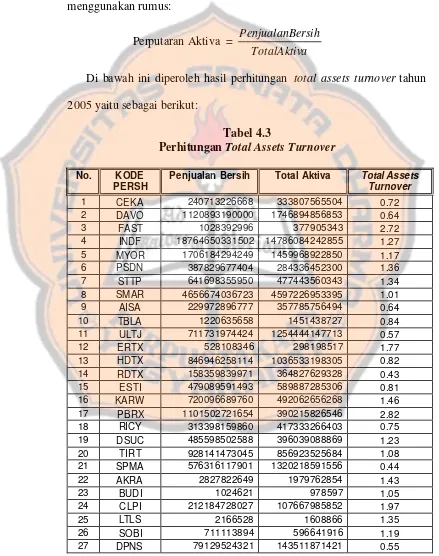

2. Total Assets Turnover

Menurut Sabardi (1994:114) perputaran total asset adalah hubungan antara penjualan bersih yang juga dikenal perputaran modal. Total assets turnover menunjukkan tingkat efisiensi penggunaan keseluruhan aktiva

jumlah assets yang sama dapat memperbesar volume penjualan apabila total assets turnover ditingkatkan/diperbesar.

Menurut Sartono (2001:88) menghitung total assets turnover dengan menggunakan rumus:

Di bawah ini diperoleh hasil perhitungan total assets turnover tahun 2005 yaitu sebagai berikut:

Tabel 4.3

Perhitungan Total Assets Turnover

No. KODE

PERSH

Penjualan Bersih Total Aktiva Total Assets

Turnover

1 CEKA 240713226668 333807565504 0.72

2 DAVO 1120893190000 1746894856853 0.64

3 FAST 1028392996 377905343 2.72

4 INDF 18764650331502 14786084242855 1.27

5 MYOR 1706184294249 1459968922850 1.17

6 PSDN 387829677404 284336452300 1.36

7 STTP 641698355950 477443560343 1.34

8 SMAR 4656674036723 4597226953395 1.01

9 AISA 229972896777 357785756494 0.64

10 TBLA 1220635658 1451438727 0.84

11 ULTJ 711731974424 1254444147713 0.57

12 ERTX 528108346 298198517 1.77

13 HDTX 846946258114 1036533198305 0.82

14 RDTX 158359839971 364827629328 0.43

15 ESTI 479089591493 589887285306 0.81

16 KARW 720096689760 492062656268 1.46

17 PBRX 1101502721654 390215826546 2.82

18 RICY 313398159860 417333266403 0.75

19 DSUC 485598502588 396039088869 1.23

20 TIRT 928141473045 856923525684 1.08

21 SPMA 576316117901 1320218591556 0.44

22 AKRA 2827822649 1979762854 1.43

23 BUDI 1024621 978597 1.05

24 CLPI 212184728027 107667985852 1.97

25 LTLS 2166528 1608866 1.35

26 SOBI 711113894 596641916 1.19

28 IKKGI 100798311498 231505280959 0.44

29 AKPI 1049077312 1463009401 0.72

30 BRNA 280043033227 398392367816 0.70

31 DYNA 886192561505 1073711601854 0.83

32 IGAR 439233784832 274728393265 1.60

33 LMPI 262412336712 505172478369 0.52

34 LAPD 81927356900 46792735759 1.75

35 SIMA 89370583428 65111750192 1.37

36 SMPL 199609792376 204172719044 0.98

37 TRST 1080680385636 2104464207467 0.51

38 SMCB 3017599 7324210 0.41

39 ALMI 1362138234739 805744972702 1.69

40 BTON 54401158230 27720995361 1.96

41 TIRA 173021368344 180276908889 0.96

42 KDSI 631078814912 384927700206 1.64

43 JECC 428123327 322661922 1.33

44 KBLM 280513510845 259790650418 1.08

45 IKBI 1423928752400 548244926925 2.60

46 SCCO 1360228903752 694151496878 1.96

47 VOKS 803282867817 414293045440 1.94

48 ASGR 545462163734 518803623322 1.05

49 MLPL 7490735 5481883 1.37

50 ACAP 217973717502 144415206200 1.51

51 BRAM 1764996480 1709355091 1.03

52 GJTL 4834003 7479373 0.65

53 INDS 432282485831 459703456907 0.94

54 INTA 716913027513 887643986602 0.81

55 NIPS 218827682017 190224877780 1.15

56 SMSM 861531261202 663138307944 1.30

57 TURI 4698222 2723288 1.73

58 INTD 80461368531 31327586767 2.57

59 MDRN 1533479937724 888437547218 1.73

60 KONI 61921818217 66231523693 0.93

61 DVLA 540436736 550628937 0.98

62 INAF 684039648705 518823729815 1.32

63 KLBF 5870938590836 4728368509889 1.24

64 KAEF 1816433228739 1177602832496 1.54

65 MRAT 208097055563 290646485673 0.72

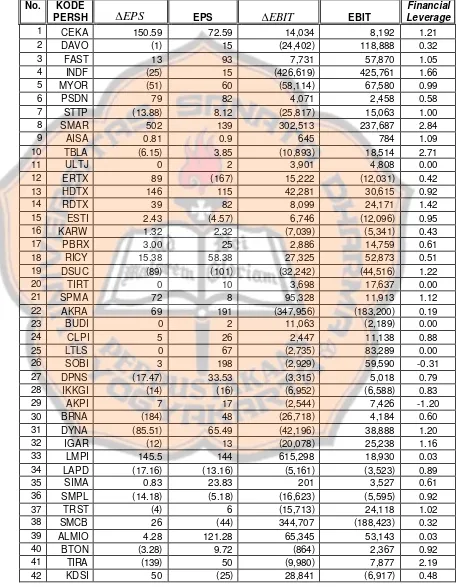

3. Financial Leverage

Menurut Riyanto (1995:375) financial leverage adalah penggunaan aktiva dengan biaya tetap dengan harapan bahwa revenue yang dihasilkan oleh penggunaan aktiva tersebut akan menutup biaya tetap dan biaya variabel dan dapat memperbesar pendapatan per lembar saham (EPS).

Penggunaan financial leverage diharapkan memberikan perubahan laba per lembar saham (EPS) yang lebih besar daripada perubahan laba sebelum bunga dan pajak (EBIT). Tingkat leverage atau degree of financial leverage (DFL) adalah perubahan dari earning per share karena

perubahan persentase dari EBIT, yang dapat dinyatakan dengan rumus :

DFL pada X =

BIT PerubahanE

PS PerubahanE %

%

atau

DFL pada X = EBIT

EBIT EPS

EPS

∆ ∆

dimana ∆EPS adalah perubahan EPS sedangkan ∆EBIT adalah perubahan EBIT. Oleh karena DFL berbeda untuk setiap EBIT maka perlu diberikan tingkat EBIT tertentu dalam mengukur financial leverage.

43 JECC (20) (14) 7,486 (1,524) -0.29

Sumber : data sekunder diolah

4. Harga saham

Menurut Jogiyanto (2000:88) harga saham merupakan harga yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar. Harga yang dipakai dalam penelitian ini adalah harga saham penutupan (closing price) harian pada hari ke-5 setelah tanggal publikasi laporan keuangan tahun 2005.

Tabel 4.5

Harga Saham Penutupan (Closing Price) Hari ke-5 setelah Tanggal Publikasi Laporan Keuangan Tahun 2005

No. KODE PERUSAHAAN HARGA SAHAM

42 KDSI 125

Sumber : data sekunder diolah

B. Hasil Pengujian Normalitas dan Linieritas

1. Uji Normalitas

Uji normalitas dimaksudkan untuk mengetahui apakah data berdistribusi normal atau tidak. Dalam penelitian ini uji normalitas didasarkan pada uji One Sample Kolmogorov Smirnov dengan menggunakan program SPSS v.12

Kriteria pengujian normalitas yaitu :

Berikut ini disajikan rangkuman hasil pengujiannya :

Tabel 4.6

Rangkuman Pengujian Normalitas

No. Variabel Asymp. Sumber : data sekunder diolah

Hasil pengujian menunjukkan bahwa nilai- nilai probabilitas Net Profit Margin = 0,156, Total Assets Turnover = 0,528, Financial Leverage = 0,126 dan Harga Saham = 0,068 lebih besar dari 0,05. Hal

tersebut menunjukkan bahwa distribusi data keempat variabel adalah normal.

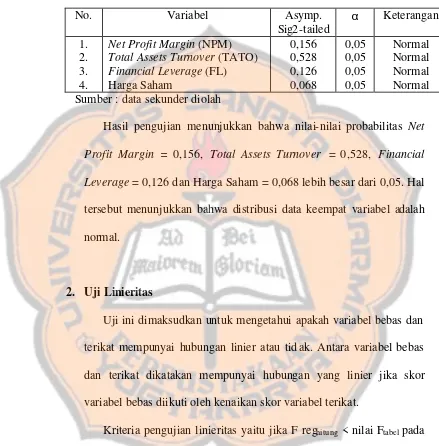

2. Uji Linieritas

Uji ini dimaksudkan untuk mengetahui apakah variabel bebas dan terikat mempunyai hubungan linier atau tid ak. Antara variabel bebas dan terikat dikatakan mempunyai hubungan yang linier jika skor variabel bebas diikuti oleh kenaikan skor variabel terikat.

Kriteria pengujian linieritas yaitu jika F reghitung < nilai Ftabel pada taraf signifikansi 5% dengan df (56,8), maka hubungan variabel bebas dengan variabel terikat bersifat linier.

Hasil pengujian hubungan net profit margin, total assets turnover, financial leverage terhadap harga saham dengan menggunakan SPSS