TESIS

Oleh HARRIS SIRAIT

177019023 IM

PROGRAM STUDI MAGISTER ILMU MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

2020

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Sains Dalam Program Studi Magister Ilmu Manajemen

Pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

Oleh HARRIS SIRAIT

NIM : 177019023

PROGRAM STUDI MAGISTER ILMU MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

2020

Telah di Uji Pada :

Tanggal : 29 Juli 2020

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Arlina Nurbaity Lubis., SE., MBA.

Anggota : 1. Dr. Parapat Gultom, MSIE.

2. Dr. Endang Sulistya Rini, SE., M.Si.

3. Dr. Beby Karina Fauzeea Sembiring, SE., MM.

4. Dr. Fadli, SE., M.Si.

TABUNGAN PRIORITAS BANK XYZ KANTOR CABANG PEMBANTU PETISAH MEDAN

Dengan ini peneliti menyatakan bahwa tesis disusun sebagai syarat untuk memperoleh gelar Magister pada Program Studi Ilmu Manajemen di Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara adalah benar merupakan karya peneliti sendiri.

Adapun pengutipan-pengutipan yang peneliti lakukan pada bagian tertentu dari hasil karya orang lain dalam penyusunan tesis ini, telah peneliti cantumkan sumbernya secara jelas sesuai dengan norma, kaidah, dan estetika penulisan ilmiah. Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis ini bukan hasil karya peneliti sendiri atau adanya plagiat dalam bagian-bagian tertentu, peneliti bersedia menerima sanksi pencabutan gelar akademik yang peneliti sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, 29 Juli 2020

Yang membuat pernyataan,

HARRIS SIRAIT

PENGARUH KUALITAS PRODUK DAN KUALITAS PELAYANAN TERHADAP LOYALITAS MELALUI KEPUASAN NASABAH

TABUNGAN PRIORITAS BANK XYZ KANTOR CABANG PEMBANTU PETISAH MEDAN

ABSTRAK

Salah satu industri jasa yang bergerak pada bidang keuangan adalah industri perbankan. Aktifitas utama bank pada umumnya melakukan kegiatan menghimpun dana dari masyarakat dan menyalurkannya kepada masyarakat.

Bank XYZ Kantor Cabang Pembantu Petisah Medan selalu berupaya untuk mencapai target yang telah ditetapkan manajemen. Pada periode dari bulan Maret 2018 sampai dengan Februari 2019 terjadi peningkatan jumlah nasabah dari 279 orang menjadi 356 orang. Namun walaupun jumlah nasabah Priorotas meningkat, terdapat 48 nasabah yang menarik dana dari rekening Tabungan dan ada juga yang melakukan penutupan rekening selama periode satu tahun. Tentunya hal ini sangat berdampak pada kinerja Bank XYZ Kantor Cabang Pembantu Petisah Medan sehingga peneliti mencoba meneliti penyebab penurunan jumlah nasabah Tabungan Prioritas. Tujuan dari penelitian ini dilakukan adalah untuk melihat pengaruh kualitas produk, kualitas pelayanan terhadap loyalitas nasabah dan pada penelitian ini kepuasan nasabah menjadi perantaranya. Penelitian ini merupakan penelitian yang menguji hubungan lebih dari dua variabel. Populasi pada penelitian ini adalah nasabah Bank XYZ Kantor Cabang Pembantu Petisah Medan dengan metode penarikan sampel menggunakan purposive sampling dengan alat pengujian hipotesis menggunakan Structural Equation Modeling (SEM) - Partial Least Square (PLS). Hasil pengujian yang pertama menunjukkan kualitas produk berpengaruh terhadap kepuasan nasabah dengan p-values 0,000, kualitas pelayanan berpengaruh terhadap kepuasan nasabah dengan p-values 0,000.

Selanjutnya juga kepuasan nasabah berpengaruh secara signifikan terhadap loyalitas nasabah. Pada hasil penelitian ini juga menunjukkan bahwa kualitas produk tidak memiliki pengaruh secara signifikan terhadap loyalitas nasabah dengan p-values 0,413 dan kualitas pelayanan tidak memiliki pengaruh secara signikan terhadap loyalitas nasabah dengan p-values 0,057. Kualitas produk dan kualitas pelayanan tidak mampu memberikan pengaruh secara langsung terhadap loyalitas nasabah. Loyalitas nasabah dibentuk ketika nasabah bank mampu merasakan tingkat kepuasan yang diharapkannya. Dalam hal menciptakan kepuasan maka bank perlu meningkatkan kualitas pelayanan terhadap nasabah, serta semakin memberikan kepercayaan kepada nasabah atas produk yang digunakan.

Kata Kunci: Kualitas Produk, Kualitas Pelayanan, Loyalitas, Kepuasan

THE EFFECTS OF PRODUCT QUALITY AND SERVICE QUALITY ON LOYALTY THROUGH SATISFACTION OF SAVING ACCOUNT

PRIORITY CUSTOMER BANK XYZ PETISAH SUB-BRANCH OFFICE MEDAN

ABSTRACT

One of the industries in finance is banking industry. Its main activity, in general, is to collect fund from society and distribute back to the society. Petisah Sub- branch Office of XYZ bank, Medan keeps on making efforts to achieve the goals determined by its management. During the period from March 2018 until February 2019, the number of its customers increased from 279 people to 356 people. However, in spite of the increased number of priority customers, 48 of them withdrew their fund from Saving Account and some of them closed their account for a year. That this brought some effects on the performance of Petisah Sub-branch Office of XYZ Bank Medan, has encouraged the researcher to discover causes of the decreasing number of priority customers. The objective of this research was to discover the effects of product quality and service quality on customer loyalty with customer satisfaction as the mediator. This research examined the correlations between more than two variables. The population was all customers in Petisah Sub-branch Office of XYZ Bank Medan and the samples were selected by applying purposive sampling technique with Structural Equation Modeling (SEM) - Partial Least Square (PLS) as the hypothesis testing instrument. The first test results demonstrated that product quality had some effects on customer satisfaction with p-values 0,000; that service quality had some effects on customer satisfaction with p-values 0,000. Then, customer satisfaction also had significant effects on customer loyalty. The results of this research also indicated that product quality did not have any significant effects on customer loyalty with p-values 0,413 and that service quality did not have any significant effects on customer loyalty with p-values 0,057. Product quality and service quality was not able to bring direct effects on customer loyalty. Customer loyalty is built when a bank is capable of sensing its desired satisfaction level. It is suggested that the bank improve its service quality to its customers and build more trust to its customers concerning the products they use.

Keywords: Product Quality, Service Quality, Loyalty, Satisfaction

RIWAYAT HIDUP

Harris Sirait lahir di Parapat pada tanggal 02 Maret 1974. Anak ke kesebelas dari dua belas bersaudara pasangan Ayahanda (Alm) Jansen Sirait dan (Alm) Ibu Resi Gurning, berkebangsaan Indonesia dan beragama Kristen Protestan. Pada tanggal 06 Mei 2011 menikah dengan Dosma Risdearni Purba, SH dan telah dikaruniai seorang putera Clay Ethan Jermaine Sirait dan seorang puteri Clairine Berryl Avigail Sirait.

Memulai Pendidikan Sekolah Dasar pada SDN 096132 di Kecamatan Girsang Sipangan Bolon Parapat Kabupaten Simalungun tahun 1981 tamat 1987.

Melanjutkan pendidikan Sekolah Menengah Pertama di SMP Negeri 2 di Kecamatan Girsang Sipangan Bolon Parapat Kabupaten Simalungun tahun 1987 tamat 1990. Setelah itu melanjutkan pendidikan ke Sekolah Menengah Atas di SMA Negeri 1 di Kecamatan Girsang Sipangan Bolon Parapat Kabupaten Simalungun tahun 1990 tamat 1993. Setelah itu melanjutkan pendidikan di Fakultas Sastra Jurusan Sastra Inggris Universitas Sumatera Utara tahun 1994 tamat 1999. Pada tahun 2004 mendaftar di Fakultas Ekonomi Jurusan Ilmu Manajemen Universitas Dharmawangsa Medan tamat tahun 2007. Kemudian melanjutkan pendidikan di Program Studi Magister Ilmu Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara pada tahun 2017.

Pada tahun 1997 diterima bekerja di Rumah Sakit Gleneagles Medan (sekarang Rumah Sakit Columbia) di bagian Business Office. Pada bulan Juli 1998 diterima bekerja di BNI Kantor Cabang Utama Jalan Sutomo Medan sebagai Asisten Pelayanan Jasa, pada tahun 2005 diangkat menjadi Asisten Pemasaran di BNI Kantor Cabang Utama Jalan Sutomo Medan, pada tahun 2012 diangkat menjadi Customer Relation Officer di BNI Kantor Cabang Utama Medan, pada tahun 2013 diangkat menjadi Penyelia Pemasaran di BNI Kantor Cabang Utama Medan, pada tahun 2015 diangkat menjadi Pemimpin Kantor Kas Gaperta di BNI Kantor Cabang USU Medan, pada tahun 2018 diangkat menjadi Pemimpin BNI

Kantor Cabang Pembantu Petisah Medan, pada bulan Juli 2019 dimutasikan ke BNI Kantor Cabang Tebing Tinggi sebagai Penyelia Pemasaran.

Medan, 29 Juli 2020 Peneliti,

HARRIS SIRAIT

KATA PENGANTAR

Puji dan Syukur kepada Tuhan Yesus Kristus atas berkat dan MuzizatNya telah memberkati peneliti begitu melimpah sehingga dapat menyelesaikan Tesis yang berjudul “Pengaruh Kualitas Produk dan Kualitas Pelayanan terhadap Loyalitas melalui Kepuasan Nasabah Tabungan Prioritas Bank XYZ Kantor Cabang Pembantu Petisah Medan”.

Penulisan tesis ini dimaksudkan untuk memenuhi persyaratan memperoleh gelar Magister pada Program Studi Ilmu Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara Medan.

Peneliti mempersembahkan tesis ini kepada yang tercinta, istri terkasih Dosma Risdearni Purba, SH dan anak-anak tersayang Clay Ethan Jermaine Sirait dan Clairine Berryl Avigail Sirait atas dorongan semangat dan kasih mereka setiap waktu sehingga penelitian dan tesis ini dapat diselesaikan dengan baik.

Peniliti telah banyak mendapat bantuan dan masukan dari berbagai pihak dan dalam kesempatan ini peneliti dengan sepenuh hati menyampaikan ucapan terimakasih kepada :

1. Bapak Prof. Dr. Runtung Sitepu, S.H, M. Hum selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ramli, S.E., MS selaku Dekan Fakultas Ekonomi dan Bisnis Unversitas Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, S.E., M.Si selaku Ketua Program Studi Magister Ilmu Manajemen Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara dan juga selaku Komisi Pembanding yang telah banyak memberikan masukan untuk perbaikan Tesis ini.

4. Ibu Dr. Yeni Absah, S.E., M.Si selaku Sekretaris Program Studi Magister Ilmu Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Ibu Prof. Dr. Arlina Nurbaity Lubis, SE., MBA. selaku Ketua Komisi Pembimbing yang telah meluangkan waktu dalam membimbing dan sangat memberikan motivasi kepada peneliti dalam penulisan Tesis ini.

6. Bapak Dr. Parapat Gultom, MSIE selaku Anggota Komisi Pembimbing yang banyak membimbing dan mengarahkan peneliti dalam penulisan Tesis ini.

7. Ibu Dr. Beby Karina Fauzeea Sembiring, S.E., MM selaku Anggota Komisi Pembanding yang telah banyak memberi masukan untuk perbaikan Tesis ini.

8. Bapak Dr. Fadli, SE., M.Si. selaku Anggota Komisi Pembanding yang telah banyak memberi masukan untuk perbaikan Tesis ini.

9. Seluruh Staf Pengajar dan Staf Administrasi Program Studi Magister Ilmu Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, serta semua pihak yang telah banyak membantu peneliti selama perkuliahan.

10. Pimpinan Bank XYZ Kantor Cabang Universitas Sumatera Utara Medan : Bpk Zulkilfi Ikhwan Harahap, Bpk Pinta Pambuditama, Ibu Amnah Meutia

Jingga, Bpk Ade Chandra dan rekan-rekan karyawan Bank XYZ Kantor Cabang Universitas Sumatera Utara yang telah banyak memberikan dukungan kepada peneliti dalam penyusunan Tesis ini.

11. Pimpinan Bank XYZ Kantor Cabang Tebing Tinggi : Bpk Maralun Chandra Sitompul, Bpk. Effendy Simanjuntak, Bpk Rudi Darsono, Ibu Susan Katrin

Siregar, rekan-rekan Pemasaran CR dan rekan-rekan karyawan Bank XYZ Kantor Cabang Tebing Tinggi yang telah banyak memberikan dukungan kepada peniliti dalam penyusunan Tesis ini.

12. Bapak Efrizal selaku Head of Consumer Retail (HCR) Bank XYZ Wilayah Bandung yang mendorong peneliti agar melanjutkan pendidikan ke S2 Ilmu Manajemen dan senantiasa memberikan dukungan memberikan kepada peneliti sehingga peneliti dapat menyelesaikan pendidikan di Program Magister Ilmu Manajemen USU.

13. Rekan-rekan Program Studi Ilmu Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera atas bantuan serta dukungan selama peneliti menempuh studi dan dalam penulisan Tesis ini.

14. Kepada sahabat-sahabat saya : Apren Hutasoit dan Yuanita Sidabutar yang banyak memberikan masukan kepada peneliti dalam menyelesaikan penelitian ini.

15. Keluarga yang selalu mendukung saya dalam menyelesaikan penelitian ini, terimakasih buat orang tua yang telah membesarkan saya (Alm) Jansen Sirait dan (Alm) Resi Gurning, Abang Patar Sirait dan Kakak Lila Rumahorbo dan adik saya Karin Mita Sirait yang selalu mendoakan dan mendukung peneliti dalam menyelesaikan pendidikan di USU, dan juga kepada kedua mertua saya Bpk. Sarudin Purba dan Ibu Rosda Mariana Sinaga dan seluruh keluarga yang selalu mendoakan peneliti sehingga dapat menyelesaikan tesis ini.

Peneliti menyadari tesis ini belum sempurna. Namun harapan peneliti semoga tesis ini bermanfaat bagi seluruh pembaca. Semoga kiranya Tuhan memberkati kita semua, Amin.

Medan, 29 Juli 2020 Peneliti,

HARRIS SIRAIT

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

DAFTAR RIWAYAT HIDUP ... iii

KATA PENGANTAR ... v

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 15

1.3. Pertanyaan Penelitian ... 16

1.4. Tujuan Penelitian ... 17

1.5. Manfaat Penelitian ... 18

1.5.1. Manfaat Teoritis ... 18

1.5.2. Manfaat Praktis ... 18

BAB II TINJAUAN PUSTAKA ... 19

2.1. Uraian Teoritis ... 19

2.1.1. Pengertian Pemasaran ... 20

2.1.2. Pengertian Bauran Pemasaran ... 20

2.1.3. Pengertian Kualitas Pelayanan ... 22

2.1.3.1. Dimensi Kualitas Pelayanan ... 25

2.1.4. Pengertian Kualitas Produk ... 26

2.1.5. Pengertian Kepuasan Nasabah ... 28

2.1.5.1. Dimensi Kepuasan Nasabah ... 31

2.1.6. Pengertian Loyalitas Nasabah ... 32

2.1.6.1. Karakteristik Loyalitas ... 32

2.2. Penelitian Terdahulu ... 34

2.3. Kerangka Konseptual ... 40

2.3.1. Hubungan Antar Variabel ... 40

2.4. Hipotesis Penelitian ... 44

BAB III METODOLOGI PENELITIAN ... 46

3.1. Jenis dan Sifat Penelitian ... 46

3.2. Lokasi dan Waktu Penelitian ... 46

3.3. Populasi dan Sampel ... 46

3.4. Operasionalisasi Variabel... 48

3.5. Teknik Pengumpulan Data ... 53

3.6. Jenis dan Sumber Data ... 54

3.7. Validitas dan Reliabilitas ... 55

3.7.1. Uji Validitas ... 55

3.7.2. Uji Reliabilitas ... 59

3.8. Metode Analisis Data ... 60

3.8.1. Metode Analisis Deskriptif ... 60

3.8.2. Metode Analisis Data Analisis Jalur (Path Analysis) ... 60

3.8.2.1. Diagram Jalur dan Persamaan Struktural ... 61

3.8.3. Uji Hipotesis ... 63

3.8.3.1. Uji t-Statistik ... 63

3.8.3.2. Pengujian pengaruh langsung ... 64

3.8.3.3. Pengujian pengaruh tidak langsung ... 64

3.8.3.4. Pengujian pengaruh total ... 64

3.9. Uji Asumsi Klasik ... 64

3.9.1. Uji Normalitas ... 65

3.9.2. Uji Multikolinearitas ... 66

3.9.3. Uji Heteroskedastisitas ... 67

3.9.4. Koefisien Determinasi ( ) ... 68

BAB IV ... 69

HASIL PENELITIAN DAN PEMBAHASAN ... 69

4.1 Hasil Penelitian ... 69

4.1.1 Gambaran Umum Bank XYZ (Persero), Tbk ... 69

4.1.2 Karakteristik Responden ... 72

4.1.3 Analisis Statistik Deskriptif ... 82

4.1.4 Analisis Statistik Inferensial ... 97

4.2 Pembahasan ... 150

4.2.1 Kualitas produk berpengaruh secara positif dan signifikan terhadap kepuasan nasabah ... 150

4.2.2 Kualitas pelayanan berpengaruh secara positif dan signifikan terhadap kepuasan nasabah ... 153

4.2.5 Kepuasan nasabah berpengaruh secara positif dan signifikan terhadap loyalitas nasabah ... 164

4.2.6 Kualitas produk berpengaruh secara positif terhadap loyalitas nasabah melalui kepuasan nasabah ... 168

4.2.7 Kualitas pelayanan berpengaruh positif terhadap loyalitas nasabah

melalui kepuasan nasabah ... 171

BAB V KESIMPULAN DAN SARAN ... 177

5.1 Kesimpulan ... 178

5.2 Saran...142

DAFTAR PUSTAKA ... 145

DAFTAR TABEL

Tabel 1.1 Jumlah Nasabah Tabungan Bank XYZ KCP Petisah Medan ... 2

Tabel 2.1 Penelitian Terhadahulu ... 30

Tabel 3.1 Jumlah Nasabah Per 28 Feb 2019 ... 39

Tabel 3.2 Definisi Operasional Variabel ... 43

Tabel 3.3 Skala Likert ... 45

Tabel 3.4 Hasil Validitas Kualitas Pelayanan ... 51

Tabel 3.5 Hasil Validitas Kualitas Produk ... 52

Tabel 3.6 Hasil Validitas Kepuasan Nasabah ... 52

Tabel 3.7 Hasil Validitas Loyalitas Nasabah ... 53

Tabel 3.8 Hasil Reliabilitas Untuk Semua Variabel ... 54

Tabel 4.1 Karakteristik responden berdasarkan jenis kelamin... 73

Tabel 4.2 Karakteristik responden berdasarkan usia nasabah ... 74

Tabel 4.3 Karakteristik responden berdasarkan tingkat pendidikan nasabah ... 76

Tabel 4.4 Karakteristik responden berdasarkan pekerjaan nasabah ... 77

Tabel 4.5 Karakteristik responden berdasarkan lama menjadi nasabah ... 79

Tabel 4.6 Karakteristik responden berdasarkan rata – rata transaksi ... 81

Tabel 4.7 Respon Responden Terhadap Pernyataan Variabel Kualitas Pelayanan82 Tabel 4.8 Respon Responden Terhadap Dimensi Pada Variabel Kualitas Pelayanan ... 85

Tabel 4.9 Respon Responden Terhadap Pernyataan Pada Variabel Kualitas Produk ... 86

Tabel 4.10 Respon Responden Terhadap Pernyataan Pada Variabel Kualitas Pelayanan ... 88

Tabel 4.11 Respon Responden Terhadap Pernyataan Pada Variabel Kepuasan ... 90

Tabel 4.12 Respon Responden Terhadap Dimensi Pada Variabel Kepuasan ... 92

Tabel 4.13 Respon Responden Terhadap Pernyataan Pada Variabel Loyalitas.... 93

Tabel 4. 14 Kontribusi Dimensi Terhadap Variabel Loyalitas ... 96

Tabel 4.15 Nilai Loading Factor Model Awal ... 100

Tabel 4.16 Nilai Loading Factor dari Model Akhir ... 105

Tabel 4.17 Nilai Composite Reliability ... 142

Tabel 4.18 Nilai Koefisien Determinasi (R2) ... 143

Tabel 4.19 Pengaruh Langsung antar Variabel ... 144

Tabel 4.20 Signifikansi antar variabel penelitian ... 145

Tabel 4.21 Pengaruh tidak langsung antar variabel penelitian ... 147

Tabel 4.22 Pengaruh total antar variabel penelitian ... 147

Tabel 4.23 Signifikansi berdasarkan pengaruh total antar variabel ... 149

Tabel 4.24 Hasil Uji Hipotesis ... 149

DAFTAR GAMBAR

Gambar 1.1 Survei Kualitas Pelayanan Bank XYZ KCP Petisah Medan... 03

Gambar 1.2 Survei Kualitas Produk Bank XYZ KCP Petisah Medan ... 05

Gambar 2.1 Model SERVQUAL ... 20

Gambar 2.2 Kerangka Konseptual ... 36

Gambar 3.1 Gambar Diagram Jalur ... 49

Gambar 3.2 Diagram Jalur X1 , X2 terhadap Z ... 49

Gambar 3.3 Diagram Jalur X1, X2, dan Z terhadap Y ... 49

Gambar 4.1 Karakteristik responden berdasarkan jenis kelamin ...73

Gambar 4.2 Karakteristik responden berdasarkan usia nasabah ...75

Gambar 4.3 Karakteristik responden berdasarkan tingkat pendidikan ...77

Gambar 4.4 Karakteristik responden berdasarkan jenis pekerjaan nasabah ...78

Gambar 4.5 Karakteristik responden berdasarkan lama menjadi nasabah ...80

Gambar 4.6 Karakteristik responden berdasarkan rata – rata transaksi ...81

Gambar 4.7 Respon Responden Terhadap Pernyataan Pada Variabel Kualitas Pelayanan ... 83

Gambar 4.8 Respon Responden Terhadap Dimensi Pada Variabel Kualitas Pelayanan ... 85

Gambar 4.9 Respon Responden Terhadap Pernyataan Pada Variabel Kualitas Produk ... 87

Gambar 4.10 Respon Responden Terhadap Dimensi Pada Variabel Kualitas Produk ... 89

Gambar 4.11 Respon Responden Terhadap Pernyataan Pada Variabel Kepuasan. ... 91

Gambar 4.12 Respon Responden Terhadap Dimensi Pada Variabel Kepuasan

Nasabah...93

Gambar 4.13 Respon Responden Terhadap Pernyataan Pada Variabel Loyalitas Nasabah...94

Gambar 4.14 Respon Responden Terhadap Dimensi Pada Variabel Loyalitas Nasabah ... 96

Gambar 4.15 Model Penelitian SEM-PLS ...98

Gambar 4.16 Nilai Loading Factor Model Awal ...102

Gambar 4.17 Model Struktural Akhir ...103

Gambar 4.18 Nilai Loading Factor untuk model akhir penelitian ...104

Gambar 4.19 Nilai Koefisien Pengaruh antar Variabel ...141

DAFTAR LAMPIRAN

1. LAMPIRAN KUESIONER ...134 2. LAMPIRAN DATA KUESIONER ...139

BAB I PENDAHULUAN

1.1. Latar Belakang

Keberadaan perusahaan perbankan sangat penting seiring dengan perkembangan zaman yang sangat modern, terlebih dalam hal peningkatan pertumbuhan ekonomi suatu negara. Dengan perkembangan dunia bisnis saat ini, banyak perusahaan perbankan menggunakan segala kemampuannya untuk terus melakukan keseimbangan persaingan terhadap kompetitornya. Industri jasa adalah salah satu faktor penting untuk meningkatkan sumber pertumbuhan ekonomi.

Saat ini industri jasa sangat berkembang pesat, dan banyak perusahaan- perusahaan yang memulai bisnisnya pada sektor jasa. Industri jasa merupakan kegiatan ekonomi dengan cara memberikan pelayanan jasa terhadap para pelanggannya. Salah satu industri jasa adalah industri jasa keuangan. Industri jasa keuangan saat ini semakin bertumbuh dan berkembang karena didukung oleh kecanggihan teknologi. Semua perusahaan yang bergerak pada jasa keuangan saling berpacu dan bersaing untuk tetap dapat bertahan dan bertumbuh dengan menghadirkan produk-produk unggulannya.

Salah satu industri jasa keuangan tersebut adalah perbankan. Aktifitas utama bank pada umumnya adalah melakukan kegiatan bisnisnya dengan cara menghimpun dana dari masyarakat dan menyalurkannya kepada masyarakat.

Bank XYZ adalah salah satu perusahaan jasa keuangan yang terbesar di Indonesia.

Dalam menjalankan bisnisnya, Bank XYZ yang terdapat di Kantor Cabang Pembantu Petisah Medan berusaha meningkatkan jumlah nasabahnya agar semakin meningkatkan revenue perusahaan. Salah satu cara untuk meningkatkan revenue perusahaan adalah dengan cara mempertahankan nasabah dan menambah nasabah baru. Nasabah yang dapat bertahan sesuai yang diinginkan oleh perusahaan adalah nasabah yang telah loyal terhadap produk dan layanan yang diberikan. Menurut Rahmayanty (2010) mengartikan loyalitas adalah tentang persentase dari orang yang pernah membeli kerangka waktu tertentu dan melakukan pembelian ulang sejak pembelian pertama. Dari pernyataan yang disebutkan oleh Rahmayanty (2010) dapat ditarik kesimpulan mengenai loyalitas nasabah adalah perbandingan nasabah yang menabung sejak awal menabung dan semakin meningkatkan jumlah tabungannya dalam kurun waktu yang cukup lama.

Tabel 1.1

Jumlah Nasabah Tabungan Prioritas Bank XYZ KCP Petisah Medan

Periode Jumlah Nasabah

Maret 2018 279

April 2018 282

Mei 2018 285

Juni 2018 294

Juli 2018 298

Agustus 2018 304

September 2018 317

Oktober 2018 327

November 2018 341

Desember 2018 345

Januari 2019 352

Februari 2019 356

Sumber : Bank XYZ KCP Petisah Medan

Tabel 1.1 menunjukkan adanya peningkatan jumlah nasabah Tabungan Prioritas pada Bank XYZ Kantor Cabang Pembantu Petisah Medan yang dapat ditunjukkan dari bulan Maret 2018 hingga bulan Februari 2019 mengalami peningkatan yang konsisten. Hal ini dapat dibuktikan bahwa Bank XYZ Kantor Cabang Pembantu Petisah Medan benar-benar melakukan kegiatan perbaikan dari seluruh sistem yang dimiliki. Peningkatan jumlah nasabah Tabungan Prioritas di Bank XYZ Kantor Cabang Petisah Medan memang akan sangat memberikan dampak yang positif bagi perusahaan ditengah-tengah persaingan bisnis perbankan yang begitu ketat. Dari hasil pra survei yang dilakukan peneliti bahwa Bank XYZ Kantor Cabang Pembantu Petisah Medan beberapa bulan terakhir memang melakukan perbaikan dalam memberikan layanan yang unggul kepada setiap nasabah, memberikan solusi perbankan untuk setiap permasalahan yang dialami nasabah dan melakukan profiling nasabah sehingga petugas dapat memberikan atau menawarkan produk yang sesuai dengan kebutuhan nasabah.

Bank pada umumnya menginginkan nasabahnya dapat dipertahankan selamanya.

Dalam konteks jasa pada perbankan, Purnomo (2005) menyatakan loyalitas bank didefinisikan bersifat bias (non random) yang merupakan respon perilaku, diekspresikan dalam waktu yang panjang dengan beberapa pengambilan keputusan yang memandang satu bank dari sekumpulan bank yang merupakan proses dan fungsi psikologis yang menghasilkan komitmen merek. Jika nasabah dapat merasa puas dan loyal, maka secara tidak langsung nasabah tersebut dapat dijadikan sarana promosi gratis dalam jangka yang panjang dan pada akhirnya akan memberikan keuntungan bagi bank.

Pengukuran loyalitas nasabah terhadap suatu bank dapat menggunakan dimensi-dimensi loyalitas nasabah pada bank. Hidayat (2006) mengemukakan bahwa berdasarkan dimensi loyalitas yaitu attitude dan behavior, maka salah satu pengukuran loyalitas dapat dilakukan dengan cara melihat item-item pada dimensi tersebut. Item yang dapat digunakan untuk mengukur loyalitas nasabah bank adalah trust, psychological (emotion) commitment, switching cost, word of mouth dan cooperation.

Trust merupakan tanggapan kepercayaan nasabah suatu bank terhadap bank yang dipercayainya. Beberapa aspek yang diukur dengan menggunakan indikator (1) kepercayaan terhadap manajemen bank, (2) kepercayaan terhadap konsistensi yang diterima, (3) kepercayaan bahwa apa yang diinginkan terhadap konsistensi yang diterima, (4) kepercayaan bahwa apa yang diharapkan dan diinginkan dari pihak bank akan dapat diperoleh, (5) kepercayaan bahwa semua pertanyaan kepada pihak manajemen bank akan mampu dijawab oleh manajemen dengan sungguh, (6) kepercayaan bahwa informasi yang diterima dari bank sangat kredibel, (7) kepercayaan bahwa bank akan menepati janji yang diberikan.

Selanjutnya jika dilihat dari aspek psychological (emotion) commitment merupakan komitmen psikologi nasabah tersebut kepada bank yang dipercayainya. Aspek ini dapat diukur dengan menggunakan beberapa indikator diantaranya adalah (1) perasaan memiliki ikatan emosional dengan bank, (2) rasa memiliki yang tinggi terhadap bank, (3) keramahan karyawan bank yang mampu membuat nasabah menjadi senang, (4) perasaan senang untuk berkunjung ke

bank, (5) tidak akan terpengaruh kepada bank lain yang sejenis dengan bank tersebut.

Pada dimensi berikutnya untuk mempertahankan loyalitas nasabah bank adalah dilihat dari switching cost, yang merupakan tanggapan nasabah tentang beban yang diterima ketika terjadi sebuah perubahan. Pada dimensi ini dapat diukur dengan menggunakan indikator (1) beban yang diterima ketika terjadi perubahan lebih kecil dari pada harus pindah ke bank lain, (2) akan merasa susah ketika harus berpindah ke bank lain. Selanjutnya pada dimensi word of mouth, yaitu merupakan perilaku publikasi yang dilakukan nasabah kepada bank tersebut.

Aspek word of mouth dapat diukur dengan menggunakan indikator (1) merekomendasikan bank kepada orang lain, (2) menginformasikan pengalaman dengan bank kepada orang lain, (3) memberikan tanggapan positif kepada orang lain tentang bank.

Cooperation merupakan perilaku nasabah bank yang menunjukkan sikap yang bekerja sama dengan bank. Pada aspek ini dapat diukur dengan menggunakan indikator (1) menginformasikan kepada manajemen bank tentang ide yang baik yang diterapkan oleh bank lain, (2) membolehkan nama dan komentar positif kepada bank untuk digunakan sebagai sarana promosi bank, (3) dan lebih membicarakan masalah yang terjadi dengan pihak bank. Pengukuran dilakukan dengan cara membandingkan persepsi yang dimiliki nasabah dan harapannya terhadap layanan yang diberikan oleh perbankan. Hidayat (2006) menggunakan 3 item dalam mengukur kepuasan nasabah yaitu overall satisfaction (keseluruhan kepuasan nasabah) adalah hasil dari evaluasi dan pengalaman

konsumsi yang berasal dari kebiasaan dan standarisasi pelayanan, confirmation of expectation (konfirmasi harapan) adalah tingkat kesesuaian antara kinerja dan harapan nasabah, dan comparison of ideal (perbandingan dengan kondisi yang ideal) adalah kinerja produk dibandingkan dengan kondisi yang ideal menurut persepsi nasabah.

Loyalitas juga berbicara mengenai seberapa mampu perusahaan mempertahankan nasabah yang lama dan menambah jumlah nasabah yang baru.

Berikut ini dapat disajikan jumlah nasabah Tabungan Prioritas Bank XYZ posisi bulan Maret 2018 sampai dengan Februari 2019.

Tabel 1.2

DAFTAR NASABAH TABUNGAN PRIORITAS Bank XYZ KCP PETISAH PERIODE MAR 2018 - FEB 2019

BULAN JUMLAH CLOSING*) % OPENING*) % TOTAL

Mar-18 276 3 1,09% 6 2,17% 279

Apr-18 279 2 0,72% 5 1,79% 282

Mei-18 284 2 0,70% 3 1,06% 285

Jun-18 290 4 1,38% 8 2,76% 294

Jul-18 294 3 1,02% 7 2,38% 298

Agu-18 300 8 2,67% 12 4,00% 304

Sep-18 311 9 2,89% 15 4,82% 317

Okt-18 321 7 2,18% 13 4,05% 327

Nov-18 336 4 1,19% 9 2,68% 341

Des-18 342 3 0,88% 6 1,75% 345

Jan-19 347 2 0,58% 7 2,02% 352

Feb-19 354 1 0,28% 3 0,85% 356

Sumber: Data Sekunder Bank XYZ

Gambar 1.2 DAFTAR NASABAH TABUNGAN PRIORITAS Bank XYZ KCP PETISAH PERIODE MAR 2018 - FEB 2019

Berdasarkan data pada Tabel 1.2 disajikan data jumlah nasabah Tabungan Prioritas sejak bulan Maret 2018 sampai dengan Februari 2019. Data Closing pada Tabel 1.2 adalah jumlah nasabah Tabungan Prioritas yang menarik dana dari rekening Tabungan dan sebagian menutup rekening Tabungan. Data Opening adalah nasabah yang membuka rekening Tabungan dan juga melakukan top up dana di rekening Tabungan. Dari data tersebut jika dilihat dari total nasabah Tabungan Prioritas selama periode satu tahun memang mengalami peningkatan nasabah sebesar 22,5 % dari dari jumlah nasabah awal. Namun peningkatan tersebut juga jika dilihat dari jumlah nasabah yang keluar dan yang masuk mengalami fluktuasi setiap bulannya selama periode satu tahun. Jika dilihat jumlah nasabah yang baru setiap bulannya mengalami peningkatan. Adapun peningkatan jumlah nasabah yang baru dengan persentase yang signifikan terdapat

pada bulan Agustus, September, dan Oktober. Besarnya peningkatan jumlah nasabah yang baru berada diatas 4 % dari jumlah nasabah pada bulan sebelumnya.

Peningkatan jumlah nasabah yang baru tersebut karena konsistensi dari pihak bank dalam menambah jumlah nasabahnya.

Dalam mempertahankan kelangsungan bisnis di sektor perbankan, pihak bank tidak hanya sekedar menambah jumlah nasabahnya saja, melainkan juga mampu mempertahankan nasabah yang lama agar tetap menggunakan layanan bank dan produk bank. Jika dilihat data nasabah yang menutup rekening pada Tabel 1.2 dalam setahun terdapat 48 nasabah yang melakukan penutupan rekening. Jika dilihat secara historis bulanan, periode yang signifikan adalah terdapat pada bulan Agustus 2018 sebanyak 8 nasabah, September 2018 sebanyak 9 nasabah, dan Oktober sebanyak 7 nasabah. Dari hasil sajian data tersebut maka dapat diartikan bahwa pihak bank masih belum mampu secara konsisten mempertahankan nasabahnya setiap bulannya. Penutupan rekening nasabah atau penurunan segmen nasabah tentu sangat memberikan dampak yang signifikan terhadap pencapaian target bank untuk menghimpun dana dari nasabah.

Peningkatan jumlah penutupan rekening nasabah tentu dikarenakan oleh berkurangnya kepuasan nasabah ketika menabung di bank tersebut. Kepuasan nasabah merupakan rasa senang nasabah ketika menggunakan jasa layanan di bank tersebut. Seperti yang disebutkan oleh Kotler dan Keller (2012) “Satisfaction is a pearson’s feelings of pleasure or disappointment that result from comparing a product or service’s perceived performance (or outcome) to expectations”.

Maksud dari pernyataan tersebut mengartikan bahwa kepuasan nasabah

merupakan wujud dari perasaan senang nasabah ketika meggunakan jasa yang ditawarkan oleh bank. Kepuasan nasabah dapat diukur dengan seberapa mampu bank menawarkan produk yang berkualitas dan kehandalan bank dalam memberikan pelayanan.

Secara umum, kepuasan nasabah dipandang memiliki arti dan konsep yang sangat luas. Korn (2013) berpendapat bahwa kepuasan nasabah dipengaruhi oleh kualitas pelayanan dan kualitas produk. Model kualitas pelayanan yang sangat populer dan digunakan sebagai acuan riset pemasaran adalah dengan model servqual. Model servqual yang didefinisikan oleh Prasuraman (1985) mendefinisikan kualitas pelayanan adalah sebagai penilaian atau sikap global yang berkenaan dengan superioritas suatu layanan, namun kepuasan nasabah merupakan responden dari penilaian tersebut. Kualitas pelayanan yang terpadu harus mengetahui apa yang menjadi kebutuhan nasabah dan mengakhirinya dengan menyesuaikan persepsi nasabah.

Pada studi lanjutan yang dilakukan oleh Prasuraman et al (1988) lebih menyempurnakan dan merangkum menjadi lima dimensi kualitas pelayanan.

Diantaranya adalah tangibles, reliability, responsiveness, assurance dan empathy.

Bukti fisik (tangibles) adalah penampilan dan segala fasilitas yang kelihatan atau secara fisik mulai dari perlengkapan transaksi, pegawai, dan media komunikasi yang digunakan. Dengan cara seperti itu, maka nasabah nantinya akan memberikan penilaian terhadap tampilan fisik yang dirasakan oleh nasabah. Jika tampilan fisik tersebut terlihat baik, maka nasabah akan semakin puas.

Kehandalan (reliability) yaitu kemampuan perbankan memberikan produk dan

jasa yang sesuai dengan yang telah dijanjikan dengan tepat dan memuaskan nasabah. Dimensi ini menyangkut masalah kemampuan bank dalam memberikan pelayanan secara cepat, tepat dan memuaskan sehingga nasabah akan menjadi semakin puas terhadap layanan yang diberikan.

Daya tanggap (responsiveness) adalah keinginan dari penyedia jasa dalam kemampuan memberikan bantuan kepada nasabah dengan cepat dan secara tanggap. Pada dimensi ini yang akan dilihat adalah seberapa tanggap karyawan bank dalam mengatasi permasalahan yang muncul. Jaminan (assurance) merupakan jaminan yang dapat diberikan oleh bank kepada nasabah yang diantaranya adalah kemampuan, sopan santun, dan sikap para pegawai yang dapat dipercaya. Selanjutnya mengenai empathy yaitu tingkat kepedulian bank berupa perhatian terhadap kebutuhan dan keinginan nasabah. Empati yang dimaksud adalah sikap dan perilaku karyawan, tegur sapa karyawan, dan etika karyawan dalam berkomunikasi.

Dalam penelitian ini, peneliti telah melakukan pra survei yang dilakukan guna melihat kualitas layanan yang diberikan bank kepada nasabah. Hasil pra survei dapat dilihat pada gambar berikut :

Sumber : Pra Survei 2019

Gambar 1.1

0 2 4 6 8 10 12 14 16 Penyediaan meja kerja yang rapi, papan …

Penampilan berpakaian petugas Customer … Ketepatan waktu penyelesaian masalah … Sikap yang diberikan petugas Customer …

Kualitas Pelayanan

Buruk Baik

Hasil Pra Survei Kualitas Pelayanan Bank XYZ KCP Petisah Medan Hal yang sering terjadi pada Bank XYZ Kantor Cabang Pembantu Petisah Medan adalah ketika terjadi peningkatan jumlah nasabah yang bertransaksi, para pegawai kurang melakukan proses transaksi dengan cepat. Hal tersebut dikarenakan sistem jaringan yang sering terjadi error dan kurangnya kepedulian karyawan kepada nasabah. Hal ini akan menjadikan nasabah menunggu terlalu lama untuk mengantri, sedangkan nasabah yang baru datang akan ikut mengambil nomor antrian. Dengan meningkatnya jumlah nasabah yang mengantri, maka kondisi ruangan akan menjadi penuh. Kondisi fasilitas tempat duduk yang terdapat di ruangan sangat terbatas jumlahnya, maka nasabah yang tidak mendapatkan tempat duduk harus berdiri sembari menunggu nomor antrian tiba.

Kondisi ruangan juga telah dilengkapi fasilitas pendingin ruangan (Air Conditioner) namun kurang memberikan kenyamanan karena jumlah Air Conditioner yang terbatas sementara jumlah nasabah yang bertransaksi banyak sehingga nasabah yang menunggu antrian merasa panas dan kurang nyaman.

Selain itu, fenomena yang terjadi adalah kondisi areal parkir yang belum memadai, Fasilitas seperti parkir yang terdapat di Bank XYZ Kantor Cabang Pembantu Petisah Medan masih sangat sempit, dan hanya dapat gunakan untuk beberapa kendaraan. Tentu nasabah akan kesulitan untuk memarkirkan kendaraannya.

Kualitas pelayanan yang baik akan mampu memberikan kepuasan nasabah yang menabung di Bank XYZ Kantor Cabang Pembantu Petisah Medan. Hal tersebut berkaitan dengan kajian yang dikemukakan oleh Sigit dan Soliha (2017)

yang menyatakan bahwa kualitas pelayanan berpengaruh terhadap kepuasan nasabah. Hasil temuan tersebut menjelaskan bahwa dalam memberikan rasa puas kepada nasabah faktor yang paling penting adalah dapat memberikan layanan yang terbaik kepada nasabah, yaitu termasuk layanan cepat tanggap dalam merespon apa yang dibutuhkan oleh nasabah.

Faktor lain yang dapat mempengaruhi kepuasan nasabah adalah kualitas produk. Kotler dan Amstrong (2012) menyatakan bahwa kualitas produk adalah seberapa besar suatu produk akan mampu memperagakan fungsinya, termasuk ketahanan atas produk tersebut, reliabilitas, ketepatan, kemudahan pengoperasian dan reparasi produk dan atribut produknya. Kualitas produk dipahami sebagai suatu tujuan yang sangat sulit untuk dipahami sebab harapan nasabah pasti akan selalu berubah-ubah. Pada suatu standar kualitas pada produk yang ditawarkan kepada nasabah, maka nasabah akan menuntut lagi agar diperoleh standar kualitas produk yang lebih baik lagi, dan begitu seterusnya. Martinich (1997) menyatakan bahwa terdapat dimensi kualitas produk yang sangat relevan dengan nasabah, yaitu performance, range and type of features, reliability and durability, maintainability and serviceability, sensory characteristics, ethical profile and image.

Performance yang dimaksud adalah apakah kualitas produk tersebut mampu memberikan gambaran tentang keadaan sebenarnya. Range and type of features yaitu fungsi utama dari produk perbankan yang ditawarkan. Reliability and durability yaitu kehandalan produk perbankan yang akan ditawarkan dan berapa lama produk bank tersebut dapat dinikmati oleh nasabah. Maintainability and serviceability adalah kemudahan untuk menggunakan jasa purna jual yang

memadai. Sensory characteristics adalah penampilan, corak rasa, daya tarik dan terdapat beberapa lagi yang menjadi aspek kualitas produk bank. Dan yang terakhir ethical profile and image adalah kesan nasabah bank terhadap produk perbankan yang ditawarkan.

Salah satu jenis produk yang dimiliki oleh Bank XYZ adalah produk Tabungan. Tabungan Prioritas Bank XYZ adalah produk tabungan yang memberikan bunga progresif dengan tingkat bunga yang menarik dan dihitung atas dasar saldo rata-rata harian. Selain itu Tabungan Prioritas Bank XYZ juga memberikan fasilitas kartu debit, serta layanan e-banking melalui channel XYZ ATM, XYZ Phone Banking, XYZ SMS Banking, XYZ Internet Banking dan XYZ Mobile Banking. Untuk mengukur tingkat kualitas produk pada Bank XYZ Kantor Cabang Pembantu Petisah Medan, peneliti telah melakukan pra survei kepada nasabah untuk dapat memberikan tentang gambaran mengenai produk Tabungan Bank XYZ. Hasil dari pra survei tersebut dapat dilihat pada gambar berikut ini:

Sumber : Hasil Survei 2019

Gambar 1.2

Hasil Survei Kualitas Produk Bank XYZ KCP Petisah Medan

0 5 10 15 20 25

Keistimewaan lebih dibanding dengan Bank lain

Kemampuan produk memberikan kebutuhan nasabah

Kualitas Produk

Berkualitas Tidak Berkualitas

Berdasarkan hasil survei terhadap 20 nasabah yang menabung, terlihat bahwa berberapa nasabah menyatakan produk yang diberikan oleh Bank XYZ Kantor Cabang Pembantu Petisah Medan tidak mampu memberikan keistimewaan produk dan kebutuhan bagi nasabah. Hal tersebut dikarenakan produk yang ditawarkan oleh mayoritas bank adalah hampir sama, hanya saja masing-masing bank memiliki cirinya masing-masing.

Selain itu, pendukung produk Tabungan seperti kondisi mesin ATM sering terjadi error. Nasabah merasa kecewa dengan layanan produk seperti ATM (Automatic Teller Machine) yang sering terjadi error. Penarikan uang pada mesin ATM sering terjadi error dan tidak berhasil. Kondisi rekening terdebet namun uang tidak keluar. Hal ini akan membuat nasabah merasa kecewa karena jumlah tabungannya berkurang namun uang yang diambil tidak keluar.

Selain ATM error, ketika nasabah ingin mengaktifkan mobile banking sering mengalami gangguan sistem. Sehingga proses untuk mengaktifkan mobile banking lebih lama dan terkadang tidak berhasil, padahal nasabah sudah terlalu lama menunggu. Hal tersebut akan mengurangi nilai tambah produk yang dimiliki oleh Bank XYZ dan akan menjadikan nasabah menjadi kecewa.

Berdasarkan uraian tersebut, maka dapat diketahui bahwa kualitas pelayanan dan kualitas produk mampu memberikan pengaruh bagi kepuasan dan loyalitas nasabah. Pada jangka yang panjang, loyalitas nasabah dapat dijadikan tujuan utama bagi perencanaan strategi pemasaran jasa pada industri perbankan.

Melalui hal tersebut terdapat beberapa penelitian yang mendukung hubungan antara kepuasan nasabah dengan loyalitas nasabah dan juga dijelaskan hubungan

antara kualitas pelayanan dengan loyalitas nasabah. Hubungan antara kualitas pelayanan dengan loyalitas nasabah dapat dilihat dalam bentuk hubungan langsung maupun hubungan tidak langsung dengan diantarai oleh kepuasan nasabah. Studi ini mengkaji dan meneliti kembali studi yang telah pernah dilakukan oleh Korn (2013) yang mengatakan bahwa kualitas pelayanan mampu memberikan pengaruh positif dan signifikan terhadap kepuasan nasabah, dan kepuasan nasabah juga mampu memberikan pengaruh positif terhadap loyalitas nasabah.

Studi ini juga mengkaji penelitian yang juga pernah dilakukan oleh Sigit dan Soliha (2017) yang mengatakan bahwa kualitas produk berpengaruh positif dan signifikan terhadap kepuasan nasabah. Pada studi ini juga disebutkan bahwa kualitas pelayanan memberikan pengaruh yang positif dan signifikan terhadap kepuasan nasabah sehingga pada akhirnya kualitas produk dan kualitas pelayanan juga memberikan pengaruh kepada loyalitas akibat dari adanya kepuasan nasabah.

1.2. Rumusan Masalah

Berdasarkan uraian pada latar belakang dapat dilihat bahwa terdapat kondisi perubahan jumlah nasabah, baik nasabah yang baru dengan nasabah yang keluar.

Sehingga terlihat adanya perubahan jumlah nasabah yang menabung khususnya nasabah Tabungan Prioritas. Pada dasarnya loyalitas berkaitan dengan bagaimana perusahaan mampu mempertahankan nasabahnya menabung di bank dan bahkan menambah jumlah nasabah yang baru. Dalam hal mempertahankan nasabah ada beberapa hal yang perlu diperhatikan, yaitu melalui produk yang ditawarkan oleh nasabah sesuai dengan kebutuhan dan keinginan serta pelayanan yang mendukung

aktivitas nasabah. Dilihat dari uraian latar belakang terlihat adanya tanggapan nasabah yang menyatakan bahwa layanan yang diberikan oleh bank belum sesuai dengan keinginan nasabah dan juga produk yang ditawarkan kepada nasabah masih belum memberikan tingkat kepuasan bagi nasabah. Maka dari itu, melalui uraian latar belakang maka peneliti mencoba mengkaji apakah produk dan layanan yang diberikan oleh bank terhadap nasabah mampu memberikan pemenuhan kepuasan nasabah hingga dampaknya kepada loyalitas nasabah menabung di Bank XYZ Kantor Cabang Pembantu Petisah Medan.

1.3. Pertanyaan Penelitian

a. Apakah terdapat pengaruh kualitas produk terhadap kepuasan nasabah Tabungan Prioritas Bank XYZ Kantor Cabang Pembantu Petisah Medan?

b. Apakah terdapat pengaruh kualitas pelayanan terhadap kepuasan nasabah Tabungan Prioritas Bank XYZ Kantor Cabang Pembantu Petisah Medan?

c. Apakah terdapat pengaruh kualitas produk terhadap loyalitas nasabah Tabungan Prioritas Bank XYZ Kantor Cabang Pembantu Petisah Medan?

d. Apakah terdapat pengaruh kualitas pelayanan terhadap loyalitas nasabah Tabungan Prioritas Bank XYZ Kantor Cabang Pembantu Petisah Medan?

e. Apakah terdapat pengaruh kepuasan nasabah terhadap loyalitas nasabah Tabungan Prioritas Bank XYZ Kantor Cabang Pembantu Petisah Medan?

f. Apakah terdapat pengaruh kualitas produk terhadap loyalitas melalui kepuasan nasabah Tabungan Prioritas Bank XYZ Kantor Cabang Pembantu Petisah Medan?

g. Apakah terdapat pengaruh kualitas pelayanan terhadap loyalitas melalui kepuasan nasabah Tabungan Prioritas Bank XYZ Kantor Cabang Pembantu Petisah Medan?

1.4. Tujuan Penelitian

a. Untuk mengetahui dan menganalisis pengaruh kualitas produk terhadap kepuasan nasabah Tabungan Prioritas Bank XYZ Kantor Cabang Pembantu Petisah Medan.

b. Untuk mengetahui dan menganalisis pengaruh kualitas pelayanan terhadap kepuasan nasabah Tabungan Prioritas Bank XYZ Kantor Cabang Pembantu Petisah Medan.

c. Untuk mengetahui dan menganalisis pengaruh kualitas produk terhadap loyalitas nasabah Tabungan Prioritas Bank XYZ Kantor Cabang Pembantu Petisah Medan.

d. Untuk mengetahui dan menganalisis pengaruh kualitas pelayanan terhadap loyalitas nasabah Tabungan Prioritas Bank XYZ Kantor Cabang Pembantu Petisah Medan.

e. Untuk mengetahui dan menganalisis pengaruh kepuasan nasabah terhadap loyalitas nasabah Tabungan Prioritas Bank XYZ Kantor Cabang Pembantu Petisah Medan.

f. Untuk mengetahui dan menganalisis pengaruh kualitas produk terhadap loyalitas melalui kepuasan nasabah Tabungan Prioritas Bank XYZ Kantor Cabang Pembantu Petisah Medan.

g. Untuk mengetahui dan menganalisis pengaruh kualitas pelayanan terhadap loyalitas melalui kepuasan nasabah Tabungan Prioritas Bank XYZ Kantor Cabang Pembantu Petisah Medan.

1.5. Manfaat Penelitian 1.5.1. Manfaat Teoritis

Hasil dari penelitian ini memberikan manfaat bagi para akademisi yang melakukan penelitian mengenai loyalitas. Dari hasil penelitian ini juga dapat memberikan manfaat bagi akademisi dalam hal pengembangan penelitian yang mengkaji tentang loyalitas nasabah, kepuasan nasabah, kualitas produk dan kualitas pelayanan disektor industri perbankan.

1.5.2. Manfaat Praktis

Kondisi bisnis memang sangat dinamis setiap waktunya, sehingga hal tersebut menuntut bagi perusahaan untuk segera menyesuaikan apa yang sebenarnya diharapkan nasabah di bank. Dari hasil penelitian ini diharapkan perusahaan khususnya Bank XYZ Kantor Cabang Pembantu Petisah Medan dapat dijadikan sebagai pertimbangan dalam hal mempertahankan nasabah dan menambah nasabah yang baru. Pada penelitian ini juga sangat memberikan manfaat yang besar tentang cara bagaimana menyesuaikan sikap dan kesigapan karyawan dalam memberikan layanan kepada nasabah dan menawarkan produk yang sesuai dengan kebutuhan nasabah.

BAB II

TINJAUAN PUSTAKA

2.1. Uraian Teoritis

2.1.1. Pengertian Pemasaran

Dalam menjalankan bisnis, pemasaran akan menjadi peranan yang sangat penting bagi keberlangsungan perusahaan tersebut. Pemasaran akan membawa kearah tujuan perusahaan untuk melakukan peningkatan penjualan barang atau jasa. Pemasaran dapat dilakukan dengan sangat sederhana, katakanlah dengan cara melakukan hubungan interaksi dengan pelanggan dengan intensif. Artinya adalah seorang pemasar harus dapat memberikan informasi mengenai produk yang dihasilkan sebuah perusahaan kepada calon konsumennya.

Banyak para ahli mengemukakan bahwa pada intinya, keberhasilan suatu perusahaan didasari dari peranan seorang pemasar. Pemasaran menurut (Kotler dan Keller, 2012) “adalah proses sosial yang didalamnya individu dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan dan secara bebas mempertukarkan produk yang bernilai dengan pihak lain”. Dari pengertian tersebut dapat terlihat jelas bahwa pemasaran dapat diartikan sebagai proses untuk menyampaikan produk atau jasa yang diinginkan oleh seorang konsumen.

Pemasaran jasa adalah penawaran suatu layanan atau sering dikatakan service yang dilakukan oleh perusahaan-perusahaan yang produknya berupa jasa.

Ada banyak perusahaan yang bergerak dibidang jasa, diantaranya adalah

transportasi, perbankan, asuransi, rumah sakit, perhotelan, dan lain sebagainya.

Perusahaan jasa pada umumnya adalah perusahaan-perusahaan yang menawarkan produknya tetapi tidak berwujud (intangible). Dalam pemasaran jasa lebih menekankan kepada servis atau layanan.

2.1.2. Pengertian Bauran Pemasaran

Bauran pemasaran jasa adalah beberapa seperangkat variabel pemasaran yang terdapat didalamnya. Bauran pemasaran menurut Kotler dan Keller (2012) bauran pemasaran adalah perangkat alat pemasaran yang digunakan suatu organisasi atau perusahaan untuk mencapai tujuan pemasarannya.

Sedangkan pengertian bauran pemasaran menurut Alma (2012) “bauran pemasaran merupakan strategi mencampuri kegiatan-kegiatan pemasaran, agar dicari kombinasi maksimal sehingga mendatangkan hasil yang memuaskan.

Marketing mix terdiri dari empat komponen atau disebut 4P, yaitu product, price, place, promotion.”

Dari pengertian tersebut, peneliti mengambil sebuah pemahaman bahwa bauran pemasaran adalah alat yang dijadikan oleh sebuah organisasi atau perusahaan untuk mencapai tujuan perusahaan.

Bauran pemasaran terdapat beberapa alat perangkat, diantaranya adalah product, price, place, dan promotion. Sedangkan dalam pemasaran dibidang jasa, terdapat tiga tambahan yaitu people, physical evidence, dan process. Oleh karena itu, akan dijelaskan pengertian 7P menurut Kotler dan Amstrong (2012) sebagai berikut :

1. Product

Produk adalah suatu unsur dimana organisasi melakukan perencanaan dan pengembangan tentang produk apa yang akan dihasilkan. Produk tidak hanya berupa penciptaan yang baru saja, tetapi juga dapat melakukan pengembangan produk yang telah ada dan memberinya nilai tambah guna untuk meningkatkan nilai atas produk tersebut.

2. Price

Harga adalah suatu manajemen sistem yang dilakukan perusahaan untuk menentukan harga jual atas produk yang akan dipasarkan. Dalam menentukan harga jual harus memenuhi nilai harapan yang diinginkan oleh konsumen atau dapat dikatakan produk yang diterima oleh konsumen harus sesuai dengan ekspektasi pelanggan.

3. Place

Tempat dapat diartikan sebagai saluran distribusi yang akan dipilih oleh perusahaan guna untuk melakukan saluran perdaganan dan menyalurkan produk atau jasa kepada pasar sasaran.

4. Promotion

Promosi adalah unsur yang dapat dimanfaaatkan oleh perusahaan guna untuk memberitahu kepada pelanggan dan membujuk para pelanggan tentang produk atau jasa yang dihasilkan perusahaan. Promosi dapat dilakukan dengan berbagai

cara, diantaranya adalah dengan melalui iklan penjualan pribadi, promosi penjualan, dan pubilkasi.

5. Physical Evidence

Sarana fisik merupakan hal yang sangat penting untuk mempengaruhi para pelanggan untuk selanjutnya melakukan pembelian atas produk atau jasa. Sarana fisik yang dimaksud adalah mengenai peralatan yang digunakan, perlengkapan yang dimiliki, logo yang menggambarkan perusahaan memiliki citra yang baik, tentang pilihan warna serta barang-barang lainnya.

6. People

Orang di dalam bauran pemasaran adalah semua pelaku yang melakukan dan memainkan peranan penting dalam penyajian jasa sehingga dapat mempengaruhi persepsi calon pelanggan. Yang termasuk orang adalah para pegawai perusahaan, konsumen, dan lain-lain.

7. Process

Proses adalah tentang cara, prosedur, mekanisme serta suatu aliran aktivitas yang dapat digunakan untuk menyampaikan jasa. Proses dalam hal ini merupakan faktor utama dalam bauran pemasaran jasa, seperti pelanggan akan senang merasakan sistem penyerahan jasa sebagai bagian jasa itu sendiri.

2.1.3. Pengertian Kualitas Pelayanan

Dalam perusahaan jasa, kualitas pelayanan menjadi faktor yang sangat penting dan menjadi suatu keharusan yang harus dilakukan guna untuk

mendapatkan kepercayaan dari para pelanggan. Dalam proses melakukan pelayanan, sangat diperlukan perhatian khusus tentang bagaimana proses pelayanan itu dilakukan dengan baik. Semakin baik pelayanan yang diberikan oleh suatu perusahaan kepada pelanggan, maka nantinya akan mendapat perhatian dari pelanggannya. Hasil studi telah menunjukkan bahwa kualitas pelayanan yang diberikan oleh pemberi jasa kepada pelanggannya akan mampu memberikan dampak yang sangat besar bagi pelanggan. Studi yang telah dilakukan oleh (Hutasoit et al, 2019) menyatakan bahwa kualitas pelayanan yang diberikan oleh pemberi jasa harus dapat dilakukan dengan semaksimalnya, sehingga akibat dari itu akan mampu memberikan kepuasan bagi penikmat jasa tersebut.

Kualitas pelayanan jasa adalah tingkat keunggulan yang diharapkan dan pengendalian atas tingkat keunggulan tersebut untuk memenuhi keinginan pelanggan (Tjiptono, 2011). Sedangkan menurut Sunyoto (2012), “Mutu pelayanan berpusat pada upaya pemenuhan kebutuhan dan keinginan konsumen serta ketepatan penyampaiannya untuk mengimbangi harapan konsumen, yaitu adanya kesesuaian antara harapan dengan persepsi manajemen, adanya kesesuaian antara persepsi atas harapan konsumen dengan standar kerja karyawan, adanya kesesuaian antara standar kerja karyawan dengan pelayanan yang diberikan dengan pelayanan yang dijanjikan dan adanya kesesuaian antara pelayanan yang diterima dengan yang diharapkan dengan konsumen”. Dari pengertian tersebut maka kualitas pelayanan berarti tentang bagaimana cara perusahaan untuk memusatkan perhatian kepada pelanggannya.

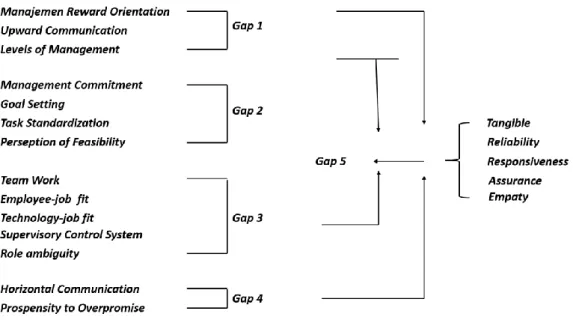

Menurut model SERVQUAL terdapat lima gap yang membuat perusahaan tidak mampu memberikan pelayanan yang bermutu kepada para pelanggannya, gap tersebut adalah :

a. Gap 1 : Kesenjangan antara kualitas pelayanan yang diharapkan konsumen dengan persepsi manajemen terhadap kualitas pelayanan yang diharapkan konsumen.

b. Gap 2 : Kesenjangan antara persepsi manajemen terhadap kualitas pelayanan yang diharapkan konsumen dengan spesifikasi kualitas pelayanan yang telah ditetapkan.

c. Gap 3 : Kesenjangan antara spesifikasi kualitas pelayanan yang telah ditetapkan dengan kualitas pelayanan yang diberikan.

d. Gap 4 : Kesenjangan antara kualitas pelayanan yang diberikan dengan kualitas pelayanan yang dijanjikan.

e. Gap 5 : Kesenjangan antara kualitas pelayanan yang diharapkan dengan kualitas pelayanan yang diterima konsumen.

Model SERVQUAL tersebut dapat dilihat pada gambar berikut :

Sumber : Prasuraman, Zeithhaml, & Berry, 1998

Gambar 2.1. Model SERVQUAL 2.1.3.1. Dimensi Kualitas Pelayanan

Dimensi kualitas pelayanan menurut Tjiptono (2011) terdapat lima dimensi pokok dalam kualitas pelayanan, yaitu :

a. Reliabilitas (reliability)

Berkaitan dengan kemampuan organisasi atau perusahaan dalam memberikan pelayanan yang paling akurat ketika pertama kali melakukan kesalahan apapun dan menyampaikan jasa sesuai dengan waktu yang sudah disepakati.

b. Daya Tanggap (Responsiveness)

Daya tanggap berhubungan dengan kesediaan dan kemampuan suatu karyawan dalam membantu para konsumen dan merespon apa yang diminta oleh konsumen serta bersedia memberikan informasi pada saat kapan jasa akan diberikan dan melakukannya dengan cepat.

c. Jaminan (Assurance)

Jaminan berhubungan dengan perilaku karyawan yang mampu menumbuhkan kepercayaan konsumen terhadap perusahan dan perusahaan dapat menciptakan rasa aman bagi para pelanggannya.

d. Empati (Empathy)

Empati berarti menyatakan bahwa perusahaan memahami masalah para konsumennya dan bertindak demi kepentingan pelanggan, serta memberikan perhatian khusus kepada para pelanggan yang memiliki suatu masalah.

e. Bukti Fisik (Tangible)

Bukti fisik berkaitan dengan daya tarik dari suatu fasilitas yang digunakan perusahaan, dan juga peralatan/perlengkapan yang lengkap dan mendukung, dan penampilan yang menarik dari para karyawannya.

2.1.4. Pengertian Kualitas Produk

Produk adalah segala sesuatu baik dalam bentuk yang berwujud maupun yang tidak berwujud yang dianggap memiliki nilai disuatu pasar dan dari produk tersebut dapat memberikan sebuah manfaat dan kepuasan bagi yang menikmati atas produk tersebut.

Menurut Kotler dan Amstrong (2012), mengatakan bahwa “kualitas produk adalah seberapa besar suatu produk akan mampu memperagakan fungsinya, termasuk ketahanan atas produk tersebut, reliabilitas, ketepatan, kemudahan pengoperasian, dan reparasi produk dan atribut produknya”. Kualitas

produk memiliki suatu peranan untuk dapat menarik ketertarikan bagi para pelanggannya terhadap perusahaan penyedia produk atau jasa tersebut.

Ada beberapa tanggapan mengenai dimensi kualitas produk menurut Kotler dan Amstrong (2012), diantaranya adalah :

1. Bentuk

Dalam hal ini suatu produk akan dapat dibedakan melalui bentuk suatu produk tersebut, dan ukuran atas suatu produk tersebut. Sehingga suatu produk harus dapat menggambarkan ciri khasnya.

2. Ciri-ciri Produk

Ciri-ciri produk akan dapat lebih mudah dikenali apabila suatu produk memiliki karakteristik tersendiri dan tidak dimiliki oleh banyak produk lainnya.

3. Kinerja

Kinerja suatu produk akan menjadi faktor pertimbangan bagi seorang pelanggan dalam mengukur aspek fungsional atas produk tersebut.

4. Ketepatan dan Kesesuaian

Dalam hal ini, produk yang dimaksud adalah seberapa besar suatu produk dapat memberikan kesesuaian dengan apa yang diinginkan oleh para pelanggan.

5. Daya Tahan

Daya tahan suatu produk akan menjadi faktor pertimbangan bagi para konsumen untuk menilai seberapa lama produk tersebut akan mampu bertahan dan apakah akan menimbulkan suatu masalah ketika menggunakannya.

6. Kehandalan

Berkaitan dengan tingkat kemungkinan suatu produk akan berjalan dengan baik setiap kali digunakan.

7. Kemudahan Perbaikan

Dalam hal ini adalah produk akan dinilai oleh para pelanggan dengan seberapa baiknya suatu produk itu dan ketika mengalami kerusakan, apakah dapat diperbaiki dengan mudah atau memiliki material pengganti yang dengan mudah diperoleh.

8. Gaya

Hal ini akan berkaitan dengan tampilan suatu produk tersebut ketika digunakan.

9. Desain

Istimewa suatu produk tidak hanya dilihat dari kualitasnya saja, melainkan dari desain atau penampilan suatu produk tersebut. Semakin menarik desain suatu produk tersebut maka akan menarik untuk digunakan oleh konsumen.

2.1.5. Pengertian Kepuasan Nasabah

Sebuah perusahaan perbankan melalui pemasarannya adalah dengan menciptakan kepuasan nasabahnya. Kepuasan nasabah dapat dilakukan dengan berbagai cara, yaitu dapat dilakukan dengan memberikan sebuah produk yang bermutu terbaik. Kunci untuk membuat nasabah akan menggunakan kembali produk atau jasa adalah dengan cara pemenuhan kebutuhan dan keinginan nasabah yang secara tepat dan sesuai. Kepuasan nasabah adalah suatu tingkatan dimana pelanggan merasakan suatu kenikmatan ketika menggunakan/menikmatai produk atau jasa dan pasca menggunakannya.

Kepuasan menurut Kotler dan Keller (2012), : “Satisfaction is a person’s feelings of pleasure or disappointment that result from comparing a product or service’s perceived performance (or outcome) to expectations”. Dari pengertian tersebut maka dapat diketahui bahwa kepuasan nasabah adalah perasanan senang atau kecewa oleh nasabah ketika menikmati dan pasca menikmati suatu produk atau jasa.

Ada beberapa cara untuk dapat mengukur apakah nasabah merasa puas atau tidak, yaitu dengan cara sebagai berikut :

1. Sistem Keluhan dan Saran

Setiap perusahaan atau organisasi dalam bisnis tentunya perlu untuk menyediakan suatu fasilitas kepada nasabah untuk dapat memberikan tanggapan kepada perusahaan tersebut. Perusahaan perlu menyediakan fasilitas sistem keluhan ketika nasabah merasakan kekecewaan terhadap produk atau jasa yang

telah mereka nikmati dan dapat memberikan saran atau masukan agar dapat melakukan perbaikan atas produk/jasa tersebut. Hal ini penting untuk perusahaan karena dalam mempertahankan nasabah agar tetap menggunakan produk atau jasa adalah dengan cara pemenuhan kebutuhan dan keinginan nasabah yang sesuai dengan ekspektasinya.

2. Ghost Shopping (Mystery Shopping)

Cara ini adalah dapat dilakukan untuk mengetahui gambaran tentang kepuasan seorang nasabah. Dalam hal ini perusahaan dapat mempekerjakan beberapa orang dalam kaitannya sebagai mata-mata perusahaan. Perusahaan memberikan arahan agar berpura-pura untuk menjadi pembeli yang potensial. Hal tersebut bermaksud untuk menilai tentang kualitas atas produk dan pelayanan para karyawan perusahaan. Seorang Ghost Shopper harus melakukan penilaian tentang cara perusahaan dan pesaingnya dalam melayani permintaan spesifik nasabah dan menjawab pertanyaan nasabah.

3. Lost Customer Analysis

Perusahaan perlu melakukan komunikasi terhadap nasabah yang telah berhenti menggunakan produk atau jasa atau bahkan yang telah berpindah kepada pesaing. Hal ini perlu dilakukan agar perusahaan mengetahui mengapa hal itu terjadi, agar kedepannya dapat dilakukan perbaikan guna meningkatkan kepuasan para nasabahnya. Namun dalam hal ini nasabah akan sulit untuk diminta kesediaan waktunya memberikan tanggapan. Karena nasabah sudah tidak lagi

tertarik dan merasa tidak mendapatkan manfaat jika memberikan masukan bagi perusahaan.

4. Survey Kepuasan Nasabah

Perusahan dapat melakukan survei kepuasan nasabah melalui berbagai metode yang dapat diterapkan. Salah satu metode tersebut adalah dengan cara wawancara langsung dengan nasabah. Melalui survei tersebut perusahaan akan langsung mendapat umpan balik dari nasabah, dan nasabah dapat memberikan kesan yang positif karena perusahaan dianggap perduli kepada nasabah.

2.1.5.1. Dimensi Kepuasan Nasabah

Kepuasan nasabah akan tergantung pada apa yang dipikirkan oleh nasabah tentang suatu produk tersebut. Menurut Tjiptono (2016) terdapat lima faktor yang mampu mempengaruhi kepuasan nasabah, yaitu :

1. Kualitas Produk : Nasabah akan merasakan tingkat kepuasan apabila produk yang nasabah gunakan atau nikmati benar-benar dapat diandalkan dan berkualitas.

2. Harga : Apabila harga suatu produk murah, tetapi kualitas produk tidak terjamin, maka nasabah akan kecewa dan apabila harga suatu produk mahal tetapi tidak memberikan kualitas yang terbaik maka nasabah tetap akan merasa kecewa. Oleh karena itu produk dengan kualitas yang sama, namun menetapkan harga yang murah maka akan memberikan nilai yang tinggi bagi nasabah.