BAB I PENDAHULUAN A. Latar Belakang Masalah

Seperti yang dijelaskan oleh World Health Organization (WHO), Corona adalah keluarga besar virus yang menyebabkan penyakit mulai dari flu biasa hingga penyakit yang lebih parah seperti Middle East Respiratory Syndrome (Sindrom Pernapasan Akut Parah SARS-Cov).1 Peneliti dari Amerika dan Inggris, Jonathan M.Read dkk menyebutkan Ro (rasio reproduksi dasar) covid-19 adalah diantara 3.6 dan 4.0 artinya satu orang terkena covid-19 berpotensi menularkan virus tersebut setidaknya keempat orang lainnya. Penyebarannya cepat sekali, yaitu melalui kontak fisik sepeti melalui hidung, mulut, mata dan berkembang di paru-paru. Tanda-tanda seseorang terkena Covid-19 adalah suhu tubuh naik, demam, mati rasa, batuk, nyeri ditenggorokan, kepala pusing, susah bernafas jika virus corona sudah sampai paru-paru. Wabah covid-19 telah membawa perubahan pergerakan struktur ekonomi masyarakat mengalami penurunan secara drastis seiring mewabahnya penyebaran Covid- 19. Efek pandemi covid-19 memperparah kondisi siklus ekonomi, masyarakat sempat mengalami panic buying terhadap produk tertentu (masker, disinfektan, hand sanitizer, dll) serta arus supply barang terutama yang berasal dari barang-barang impor mulai langka, harga

1 Hani Tahliani, “Tantangan Perbankan Syariah Dalam Menghadapi Pandemi Covid-19”, Skripsi sarjana pada Sekolah Tinggi Agama Islam Binamadani, Tangerang, tidak diterbitkan, 2020.

mulai bergeser naik dan daya beli yang menurun sehingga penjualan anjlok.

Corona Virus 19 ( Covid-19) di Sumatera Barat pertama kali dikonfirmasi pada 26 Maret 2020 di Bukittinggi. Pada 27 Mei 2020, seluruh Kabupaten dan kota telah melaporkan kasus positif Covid-19. Hingga 9 Januari 2021, terdapat 24.483 kasus positif Covid-19 dengan rincian 1.432 kasus sedang dirawat, 22.505 kasus dinyatakan sembuh, dan 546 kasus lainnya meninggal (tingkat kematian 2.23%). Guna memutus mata rantai penularan Covid-19, pemerintah setempat melakukan penelusuran kontak dan pengujian secara massif bekerja sama dengan Laboratorium Biometik Fakultas Kedokteran Universitas Andalas dan Balai Veteriner Bukittinggi dibawah pimpinan Andani Eka Putra. 2

Saat banyak provinsi masih berkutat pada pemeriksaan pasien dalam pengawasan (PDP), Sumatera Barat telah meningkatkan deteksi terhadap Orang Tanpa Gejala (OTG). Persentase pasien positif Covid-19 di Sumatera Barat hanya sebagian kecil dari PDP, selebihnya dari Orang Tanpa Gejala (OTG). Pasien ditangani secara sistematis sehingga tidak menumpuk dirawat dirumah sakit. Wabah covid-19 telah membawa perubahan pergerakan struktur ekonomi masyarakat mengalami penurunan secara drastis seiring mewabahnya penyebaran Covid- 19. Menyikapi pandemi covid-19 kebijakan mulai dimunculkan, mulai dari penerapan Work From Home (WFH) diantara

2 https://id.m.wikipedia.org/wiki/Pandemi_COVID-19_di-Sumatra_Barat. Diakses pada hari Sabtu, 13 Maret 2021, Pkl 14:49 WIB.

bentuk upaya yang diserukan dan dilakukan oleh dunia untuk mengurangi penyebaran covid-19 ini adalah dengan social atau physical distancing, sampai diberlakukannya Pembatasan Sosial Berskala Besar (PSBB) namun sayangnya gerakan tersebut berpengaruh pada penurunan aktivitas ekonomi secara keseluruhann

Ayat yang berhubungan dengan Covid-19 yaitu Q.S Al-An’am :103

Artinya:

Dia tidak dapat dicapai oleh penglihatan mata, sedang dia dapat melihat segala yang kelihatan; dan dialah yang Maha halus lagi Maha Mengetahui.

(Q.S Al-An’am :103).

Manusia tidak bisa melihat virus covid-19 secara kasat mata, tapi manusia dapat merasakan dampaknya. Begitu juga dengan Allah SWT, manusia tidak bisa melihat-Nya, tapi kekuasaan-Nya selalu nyata, seperti virus covid-19 yang diciptakan-Nya dalam ukuran kecil itu juga kekuasaan-Nya yang nyata.

Indonesia sebagai salah satu Negara Islam terbesar juga terdapat lembaga penghimpun dana masyarakat berbasis syariah yaitu lembaga keuangan perbankan dan lembaga keuangan non bank.3 Baitul Mal Wat Tamwil (BMT) adalah lembaga keuangan terpadu yang isinya berintikan bayt

3 Nurul Huda, dkk, Baitul Maal Wattamwil, (Jakarta: Amzah, 2016), hal. 35.

al-mal wa al tamwil dengan kegiatan mengembangkan usaha-usaha produktif dan investasi dalam meningkatkan kualitas ekonomi pengusaha kecil dengan antara lain mendorong kegiatan menabung dan menunjang pembiayaan kegiatan ekonominya. Jika BMT ingin maju dan berkembang, maka BMT harus merancang dan menerapkan strategi pemasaran untuk setiap pasar jasa yang dipilih.

Pengaruh atau dampak dari covid-19 ini sangat terasa terhadap BMT Al-Hijrah yang mana akibat dari covid-19 ini banyak para pedagang atau nasabah BMT sendiri yang mengeluh karena nasabah dari BMT Al-Hijrah Bukittinggi kebanyakan dari kalangan pedagang. Yang mana pedagang di daerah Bukittinggi hanya mengandalkan orang-orang luar daerah yang datang untuk berkunjung ke Bukittinggi, akan tetapi dengan adanya pandemi ini orang yang masuk ke wilayah Bukittinggi pun dibatasi sehingga pendapatan dari pedagang ini pun berkurang dari semestinya. Dengan adanya keluhan dari nasabah maka hal ini juga berdampak kepada BMT nya sendiri, karena banyak dari nasabah yang membayar tidak seperti semestinya, yang mana biasanya nasabah melakukan pembayaran penuh tetapi dengan adanya pandemi ini nasabah hanya melakukan pembayaran setengah dari biasanya.

Akibat dari nasabah yang melakukan pembayaran terlambat BMT mengalami kerugian. Namun pihak BMT juga tidak bisa memaksakan nasabah untuk membayar tepat pada waktunya dan melakukan pembayaran penuh karena tujuan awal dari BMT itu sendiri yaitu untuk menolong orang-orang yang

membutuhkan.4

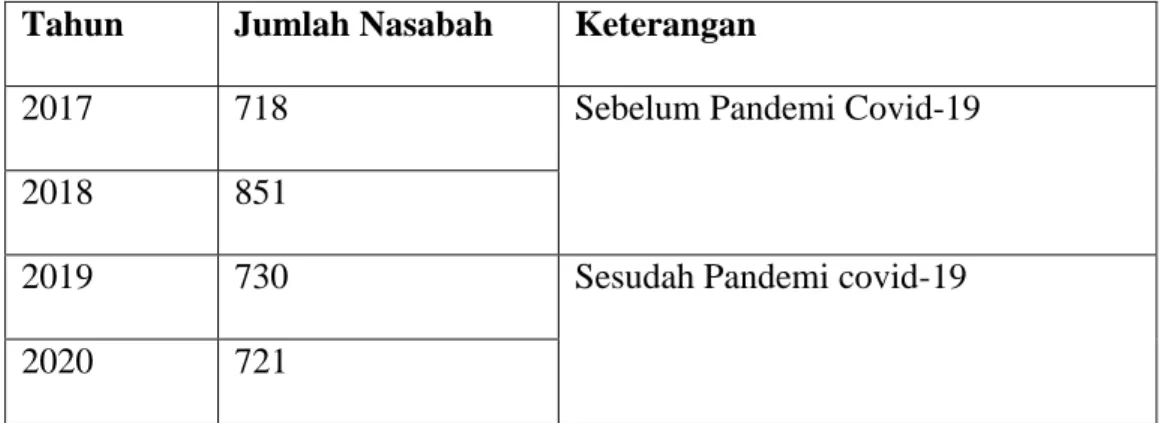

Dari segi nasabah pembiayaan di BMT Al-Hijrah 4 tahun belakangan, Terlihat adanya penurunan jumlah nasabah pembiayaan dari tahun sebelum terjadinya pandemi hingga sekarang. Yang mana pada tahun 2017 jumlah nasabah pembiayaan BMT Al-Hijrah berjumlah 718 dan mengalami kenaikan pada tahun 2018 sebanyak 851. Namun di tahun 2019 dimasa pandemi terjadi penurunan menjadi 730 dan juga di tahun 2020 mengalami penurunan menjadi 721 orang. Untuk lebih jelasnya perhatikan table 1.1 berikut:

Tabel 1.1 Data Nasabah Pembiayaan BMT Al-Hijrah Tahun 2017- 2020.

Tahun Jumlah Nasabah Keterangan

2017 718 Sebelum Pandemi Covid-19

2018 851

2019 730 Sesudah Pandemi covid-19

2020 721

Sumber : Wawancara dengan H. Damuar, Pengelola BMT Al-Hijrah Bukittinggi tanggal 13 Maret 2020 Pukul 11:00 WIB

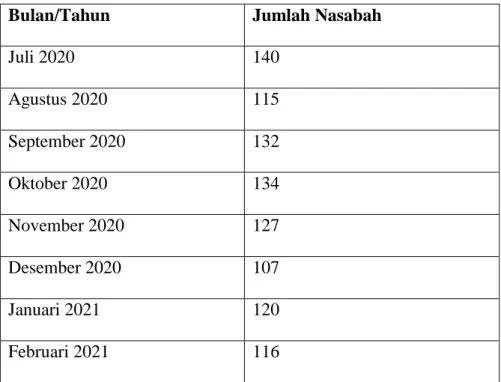

Data nasabah yang melakukan kredit macet di BMT Al-Hijrah terhitung dari bulan Juli 2020-Februari 2021, dimana pada bulan Juli 2020 sebanyak 140 orang dan mengalami penurunan pada Agustus 2020 menjadi 115 orang.

4 Wawancara dengan H. Damuar, Pengelola BMT Al-Hijrah Bukittinggi tanggal 13 Maret 2021 Pukul 11:00 WIB

Kemudian mengalami kenaikan lagi mulai dari September 2020 sebanyak 132 dan Oktober 2020 sebanyak 134. Kemudian mengalami penurunan kembali mulai dari bulan November 2020-Februari 2021. Untuk lebih jelasnya perhatikan table 1.2 berikut :

Tabel 1.2 Kredit Macet BMT Al-Hijrah Juli 2020-Februari 2021.

Bulan/Tahun Jumlah Nasabah

Juli 2020 140

Agustus 2020 115

September 2020 132

Oktober 2020 134

November 2020 127

Desember 2020 107

Januari 2021 120

Februari 2021 116

Sumber : Wawancara dengan H. Damuar, Pengelola BMT Al-Hijrah Bukittinggi tanggal 13 Maret 2020 Pukul 11:00 WIB.

Dari hasil penelitian yang dilakukan, Solusi yang diberikan oleh pihak BMT Al-Hijrah terhadap nasabah yang melakukan keterlambatan pembayaran yaitu dengan memberikan solusi-solusi terbaik kepada para nasabahnya seperti tidak pernah memberikan denda tetapi hanya diberikan nasehat, penambahan jangka waktu pembiayaan, ataupun memberikan masa tenggang

3-8 bulan kedepan. Sehingga nasabah yang terkena dampak virus ini bisa merasakan kehadiran BMT yang sesuai syariah ini sebagai solusi dari krisis perekonomian.

Jika dilihat dari sisi karyawan BMT Al-Hijrah itu sendiri, dengan adanya pandemi ini karyawan dituntut untuk bekerja lebih giat lagi dan pimpinan harus lebih kerja keras lagi untuk memberikan masukan kepada karyawannya dengan cara memberikan motivasi atau arahan dan anggota BMT diharapkan untuk bisa mengeluarkan ide-ide cemerlang ataupun kreativitasnya. `

Dari pemaparan diatas, maka dalam kesempatan ini peneliti tertarik untuk meneliti lebih lanjut mengenai strategi apa saja yang dilakukan oleh BMT Al-Hijrah dalam menghadapi pandemi Covid-19. Sehingga penulis tertarik untuk mengambil judul “ Analisis Strategi BMT Al-Hijrah Dalam Menghadapi Pandemi Covid-19 menggunakan Balanced Scorecard”.

B. Identifikasi Masalah

Dari latar belakang masalah di atas, maka dapat di identifikasi masalah sebagai berikut :

1. Keluhan dari nasabah karena adanya pandemi covid-19

2. Keuntungan yang di dapatkan oleh pihak BMT Al-Hijrah menurun selama pandemi covid-19

3. Kredit macet yang mengalami peningkatan selama pandemi covid-19

C. Batasan Masalah

Berdasarkan identifikasi masalah di atas, maka penelitian ini di batasi pada analisis strategi BMT Al-Hijrah dalam menghadapi pandemi covid-19 menggunakan balanced scorecard.

D. Rumusan Masalah

Berdasarkan masalah di atas, maka peneliti merumuskan masalah di dalam penelitian ini yaitu apa saja strategi yang dilakukan oleh BMT Al-Hijrah dalam menghadapi pandemi covid-19 menggunakan balanced scorecard ? E. Tujuan Penelitian

Sesuai dengan perumusan masalah yang dikemukakan diatas maka dapat disimpulkan bahwa tujuan dari penelitian ini antara lain untuk mengetahui strategi yang dilakukan oleh BMT Al-Hijrah dalam menghadapi pandemi covid-19 menggunakan balanced scorecard.

F. Manfaat Penelitian

Peneliti berharap agar penelitian ini dapat memberikan manfaat, baik secara teoritis maupun praktis.

1. Manfaat Teoritis

Penelitian ini di harapkan dapat menambah khazanah keilmuan di bidang Perbankan Syariah, terutama yang berkaitan dengan masalah Strategi BMT Al-Hijrah dalam menghadapi pandemi Covid-19 menggunakan balanced scorecard yang dapat dijadikan bahan referensi bagi peneliti selanjutnya yang melakukan penelitian serupa.

2. Manfaat Praktis a. Bagi Penulis

Secara praktis manfaat penelitian ini adalah dapat menambah wawasan dan pengetahuan penulis mengenai covid-19, khususnya yang berkaitan dengan Strategi BMT Al-Hijrah dalam menghadapi pandemi Covid-19 menggunakan balanced scorecard.

b. Bagi BMT Al-Hijrah

Bagi BMT Al-Hijrah manfaat penelitian ini adalah dapat berguna sebagai bahan masukan dalam menghadapi pandemi covid-19 menggunakan balanced scorecard, khususnya dalam meneliti strategi serta kendala yang dihadapi dalam menghadapi pandemi covid-19.

c. Bagi Akademisi

Secara akademisi manfaat penelitian ini adalah menjadi bahan masukan dan saran bagi akademi, sehingga dapat dijadikan bahan studi komparasi untuk penelitian selanjutnya dengan tema yang sama dan sebagai informasi untuk penelitian lanjutan serta memperkaya ilmu pengetahuan.

G. Penjelasan Judul

Sebagai kerangka awal guna mendapatkan gambaran yang jelas dan memudahkan memahami skripsi ini, maka di perlukan adanya uraian terhadap penegasan arti dan makna dari beberapa istilah yang terkait dengan tujuan skripsi ini. Dengan penjelasan judul tersebut di harapkan tidak akan terjadi

disinterprestasi terhadap penekanan judul dari beberapa istilah yang digunakan. Disamping itu, langkah ini merupakan proses penekanan terhadap pokok permasalahan yang akan dibahas yaitu “ Analisis Strategi BMT Al- Hijrah Dalam Menghadapi Pandemi Covid-19 Menggunakan Balanced Scorecard”.

Adapun penjelasan arti dan judul skripsi ini adalah : 1. Analisis

Menurut Kamus Besar Bahasa Indonesia (KBBI), pengertian analisis adalah penyelidikan terhadap suatu peristiwa (karangan, perbuatan, dan sebagainya) untuk mengetahui keadaan yang sebenarnya (sebab-musabab, duduk perkaranya, dan sebagainya).5

2. Strategi

Menurut William J.Stanton dalam Amirullah mendefenisikan strategi sebagai suatu rencana dasar yang luas dari suatu tindakan organisasi untuk mencapai suatu tujuan.6

3. BMT (Baitul Mal Wat Tamwil)

BMT adalah balai usaha mandiri terpadu yang isinya berintikan bait al- mal wa at-tamwil dengan kegiatan mengembangkan usaha-usaha produktif dan investasi dalam meningkatkan kualitas kegiatan ekonomi pengusaha kecil diantaranya mendorong kegiatan menabung dan

5 Kamus Besar Bahasa Indonesia (KBBI), 2008:58.

6 Amirullah, Manajemen Strategi:Teori, Konsep, Kinerja, (Jakarta:Mitra Wacana Media, 2015), Hal. 4.

menunjang pembiayaan kegiatan ekonomi.7 4. Pandemi Covid-19

Seperti yang dijelaskan oleh World Health Organization (WHO), corona adalah keluarga besar virus yang menyebabkan penyakit mulai dari flu biasa hingga penyakit yang lebih parah seperti Middle East Respiratory Syndrome (sindrom Pernapasan Timur Tengah MERS-CoV) dan Severe Acute Respiratory Syndrome (Sindrom Pernapasan Akut Parah SARS- CoV). Coronavirus novel (Covid-19) adalah jenis baru yang belum diidentifikasi sebelumnya pada manusia.8

5. Analisis Balanced Scorecard

Kaplan dan Norton mendefenisikan bahwa Balanced scorecard menerjemahkan misi dan strategi kedalam berbagai tujuan dan ukuran, yang tersusun kedalam empat perspektif yaitu keuangan, pelanggan, proses bisnis internal serta pembelajaran dan pertumbuhan.

Berdasarkan beberapa penjelasan diatas, maka yang dimaksud dengan “Analisis Strategi BMT Al-Hijrah Dalam Menghadapi Pandemi Covid-19 Menggunakan Balanced Scorecard” adalah penelitian tentang misi dan strategi BMT Al-Hijrah dalam menghadapi pandemi covid-19 ditinjau dari segi perspektif keuangan, pelanggan, proses bisnis internal

7 PINBUK(t.t), Pedoman Cara Pembentukan BMT Balai Usaha Mandiri Terpadu, PINBUK, Jakarta, hal. 1.

8 Sutan Emir Hidayat, Mohammad Omar Farooq dkk, Covid-19 and its Impact On The Islamic Financial Industry In The OIC Contries, dalam buku KNEKS, April 2020, Hal. 1.

serta pembelajaran dan pertumbuhan.

H. Kajian Terdahulu

Penelitian tentang tantangan menghadapi Covid-19 telah banyak dilakukan oleh peneliti diantaranya:

Hani Tahliani (2020), dengan skripsi yang berjudul, “Tantangan Perbankan Syariah Dalam Menghadapi Pandemi Covid-19”. Kesimpulan hasil penelitian ini adalah ditengah kondisi pandemi covid-19 yang masih berlangsung saat ini, industri perbankan syariah perlu beradaptasi, menyusun strategi baru yang sesuai dengan kondisi terkini agar tetap relevan serta mampu melihat peluang dari setiap tantangan yang ada. Tantangan pertama, industri perbankan harus menyesuaikan pola bisnis dengan digitalisasi layanan bank, baik digitalisasi dalam penghimpunan dana maupun pembiayaan. Kedua, menekan atau meminimalisasi pembayaran Non Performing Financing (NPF) agar tetap bisa survive dimasa pandemi covid- 19. Ketiga, mencari alternatif market baru, minimal market yang tidak terdampak signifikan akibat pandemi Covid-19 sehingga industry perbankan syariah tetap dapat bertahan ditengah serangan pandemi Covid-19.9

Kuswantoro (2020), dengan judul “ Strategi Keuangan UMKM Cilacap Menghadapi Pandemi Covid-19 (Studi Kasus UMKM Kabupaten Cilacap)”.

Kesimpulan hasil penelitian ini adalah pertama penerapan kebijakan Pemerintah

9 Hani Tahliani, “Tantangan Perbankan Syariah Dalam Menghadapi Pandemi Covid-19”, Skripsi sarjana pada Sekolah Tinggi Agama Islam Binamadani, Tangerang, tidak diterbitkan, 2020.

dalam rangka penanganan Covid-19 mengakibatkan pelaku UMKM mengalami penurunan pendapatan. Hal ini berakibat pada masalah keuangan sehingga pelaku UMKM semakin sulit melaksanakan usahanya. Kedua, perlu langkah-langkah strategi mengatasi masalah keuangan pelaku UMKM yang diputuskan berdasarkan riset yang baik dan tepat. Ketiga, salah satu metode yang tepat adalah dengan menggunakan pendekatan boom, downturn, bottom, dan upword. Dengan model ini diharapkan menjadi solusi atas masalah tersebut.10

Mardhiyaturrositaningsih (2020), dengan judul “Dampak Pandemi Covid-19 Terhadap Manajemen Industri Perbankan Syariah : Analisis Komparatif”. Kesimpulan hasil penelitian ini adalah Dampak pandemi Covid- 19 terhadap fungsi intermediasi perbankan, berdasarkan hasil studi komparatif pada Bank Syariah Mandiri, Bank Mega Syariah, Bank Syariah Bukopin, Bank Victoria Syariah dan BJB Syariah menunjukkan bahwa fungsi intermediasi bank yaitu pembiayaan dan DPK, semua bank menunjukkan adanya gejolak. Pada sisi pembiayaan Bank Syariah Mandiri dan Bank Mega Syariah selama Januari hingga maret 2020 cenderung meningkat. Sementara itu, Bank Bukopin Syariah, Victoria Bank Syariah dan Bank BJB Syariah menunjukkan fluktuatif. Pada sisi Penghimpunan Dana (DPK), Bank Syariah

10 Kuswantoro, “Strategi Keuangan UMKM Cilacap Menghadapi Pandemi Covid-19 (Studi Kasus UMKM Kabupaten Cilacap)”, Skripsi sarjana pada STMIK Komputama Majenang, Cilacap, tidak diterbitkan, 2020.

Bukopin menunjukkan penurunan selama Januari hingga Maret 2020.

Sementara itu, Bank Syariah Mandiri, Bank Mega Syariah, Bank Syariah BJB dan Bank Victoria Syariah menunjukkan fluktuatif.11

11 Mardiyaturrositaningsih, “Dampak Pandemi Covid-19 Terhadap Manajemen Industri Perbankan Syariah: Analisis Komparatif”, Jurnal Ekonomi Dan Manajemen, Vol 2, No. 1, Juni 2020, Hal. 22-23.

BAB II

LANDASAN TEORI A. Tinjauan Tentang Strategi

1. Pengertian Strategi

Menurut William J.Stanton sebagaimana dikutip oleh Muchammad Fauzi strategi adalah suatu rencana dasar yang luas dari suatu tindakan organisasi untuk mencapai suatu tujuan. 12

Menurut Mulyadi strategi merupakan suatu proses yang digunakan oleh manajer dan karyawan untuk merumuskan dan mengimplementasikan strategi dalam penyediaan customer vebet terbaik untuk mewujudkan visi organisasi.13

Sedangkan menurut Winardi strategi adalah suatu seni dan ilmu dari pembuatan (formulating), penerapan (implementing) dan evaluasi (evaluating) keputusan-keputusan strategi antara fungsi-fungsi yang memungkinkan sebuah organisasi mencapai tujuan-tujuan masa datang.14 Berdasarkan pendapat para ahli di atas, dapat di simpulkan bahwa strategi merupakan serangkaian rencana dasar yang harus mampu membuat semua bagian organisasi menjadi satu untuk mencapai suatu

12Muchammat Fauzi, Manajemen Strategik, (Semarang : CV Karya Abadi Jaya, 2015), hal 87

13 Mulyadi, Sistem Manajemen Strategi Berbasis Balanced Scorecard, (Yogyakarta: UPP AMP YKPN, 2005), Hal. 32

14 Karhi Nisjar dan Winardi, Manajemen Strategik, (Bandung:Mandar Maju, 1997), Hal. 85

tujuan bersama. strategi membentuk sebuah pola pengambilan keputusan dalam mewujudkan visi organisasi. Keputusan yang diambil organisasi akan dijadikan pedoman daalm mewujudkan kemajuan organisasi dengan strategi yang dilakukan.

2. Karakteristik Strategi

1) Jarang dibuat (extraordinary)

Sebuah keputusan strategi selalu memiliki implikasi luas dalam organisasi. Oleh karena itu tidak bisa di ambil secara sembarangan dengan cukup sering terutama jika dimensi waktunya akan memakan waktu panjang.15

2) Signifikan, penting

Derajat keputusan strategis selalu penting dan melibatkan sumber daya dan komitmen yang besar.

3) Berdampak luas

Keputusan strategis berdampak luas dan menjadi dasar bagi keputusan-keputusan selanjutnya bagi seluruh organisasi.

Berdasarkan penjelasan diatas, peneliti menyimpulkan bahwa sebuah strategi harus memuat tiga karakteristik tersebut untuk membedakan sebuah langkah yang diambil merupakan sebuah strategi atau bukan strategi.

15 Taufiq Amir, Manajemen Strategik, (Yogyakarta:Rajawali Pers, 2011), hal.10.

3. Mengimplementasikan Strategi

Implementasi strategi (strategy implementation) yaitu proses manajemen mewujudkan strategi dan kebijakan dalam tindakan melalui pengembangan program, anggaran dan prosedur yaitu:16

a. Program, yaitu pernyataan aktivitas atau langkah yang di perlukan untuk menyelesaikan perencanaan sekali pakai. Program melibatkan restrukturisasi perusahaan, perubahan budaya internal perusahaan atau awal dari penelitian usaha baru.

b. Anggaran, yaitu program yang di nyatakan dalam bentuk satuan uang, setiap program akan di nyatakan secara terperinci dalam biaya yang dapat di gunakan oleh manajemen untuk merencanakan dan mengendalikan. Sekaligus menentukan laporan keuangan proforma yang menunjukkan pengaruh yang di harapkan dari kondisi keuangan perusahaan17

c. Prosedur atau standard operating procedures (sop), yaitu sistem langkah-langkah atau teknik-teknik yang berurutan menggambarkan secara terperinci cara suatu tugas atau pekerjaan diselesaikan bagian dari program-program perusahaan.

d. Evaluasi dan kontrol, yaitu membandingkan antara kinerja perusahaan dengan hasil yang di harapkan perusahaan. Kinerja

16 Ibid, hal. 211.

17Rachmat, Manajemen Strategik, (Bandung:CV Pustaka Setia, 2014), hal. 121.

adalah hasil akhir dari suatu aktivitas.

B. BMT (Baitul Mal wal Tamwil) 1. Pengertian BMT

BMT (Baitul Mal Wal Tamwil) yaitu balai usaha mandiri terpadu yang isinya berintikan bait al mal wa at-tamwil dengan kegiatan mengembangkan usaha-usaha produktif dan investasi dalam meningkatkan kualitas kegiatan ekonomi pengusaha kecil, diantaranya mendorong kegiatan menabung dan menunjang pembiayaan kegiatan ekonomi. Selain itu, BMT juga bisa menerima titipan zakat, infak dan sedekah kemudian menyalurkannya sesuai dengan peraturan dan amanat .18

BMT adalah lembaga ekonomi atau keuangan syariah non perbankan yang sifatnya informal karena lembaga ini di dirikan oleh Kelompok Swadaya Masyarakat (KSM) yang berbeda dengan lembaga keuangan perbankan dan lembaga keuangan lainnya.19 Selain berfungsi sebagai lembaga keuangan, BMT juga bisa berfungsi sebagai lembaga ekonomi. Sebagai lembaga keuangan, ia bertugas menghimpun dana dari masyarakat (anggota BMT) dan menyalurkannya kepada masyarakat (anggota BMT). Sebagai lembaga ekonomi, ia berhak

18 A. Djazuli dan Yadi Yanwari, Lembaga-Lembaga Perekonomi Umat Sebuah Pengenalan, (Jakarta:Rajawali Press, 2002), hal. 184.

19 Andri Soemitra, Bank dan Lembaga Keuangan Syariah, (Jakarta:Prenadamedia Group, 2009), hal 57.

melakukan kegiatan ekonomi, seperti perdagangan, industri dan pertanian.20

2. Fungsi BMT

a. Penghimpun dana dan penyaluran dana, dengan menyimpan uang di BMT, uang tersebut dapat ditingkatkan utilitasnya, sehingga timbul unit surplus (pihak yang memiliki dana berlebih) dan unit defisit (pihak yang kekurangan dana)

b. Pencipta dan pemberi likuiditas, dapat menciptakan alat pembayaran yang sah yang mampu memberikan kemampuan untuk memenuhi kewajiban suatu lembaga/perorangan.

c. Sumber pendapatan, BMT dapat menciptakan lapangan kerja dan memberi pendapatan kepada para pegawai

d. Pemberi informasi, memberi informasi kepada masyarakat mengenai resiko keuntungan dan peluang yang ada pada lembaga tersebut.

C. Analisis Balanced Scorecard

1. Pengertian Balanced Scorecard

Balanced Scorecard merupakan suatu kerangka kerja baru yang mengintegrasikan berbagai ukuran yang diturunkan dari strategi

20 Kautsar Riza Salman, Akuntansi Perbankan Syariah Berbasis PSAK Syariah, (Jakarta:

Permata Puri Media, 2012), hal. 10.

perusahaan.21 Suhendra menyatakan bahwa selain ukuran finansial masa lalu, Balanced Scorecard juga menggunakan pendorong kinerja masa depan. Pendorong kinerja yang meliputi perspektif pelanggan, proses bisnis internal dan pembelajaran serta pertumbuhan, diturunkan dari proses penerjemahan strategi perusahaan yang dilaksanakan secara eksplisit dan ketat kedalam berbagai tujuan dan ukuran yang nyata.

sedangkan menurut Mulyadi , Balanced Scorecard adalah alat ukur strategi secara komprehensif dengan pola manajemen strategis.

Berdasarkan uraian diatas, dapat ditarik kesimpulan bahwa Balanced Scorecard adalah sebuah alat ukur kinerja perusahaan yang terdiri dari:22

a. Perspektif finansial dan nonfinansial

b. Diturunkan dari strategi dan visi perusahaan

c. Terdiri dari sasarana jangka pendek dan jangka panjang d. Terdiri dari indikator-indikator masa lalu dan masa depan e. Terdiri dari perspektif kinerja internal dan eksternal 2. Perspektif Dalam Balanced Scorecard

a. Perspektif Finansial

Menurut Kaplan dan Norton tujuan finansial menjadi fokus tujuan

21 Suhendra, Maman, Evaluasi Penerapan Balanced Scorecard Sebagai Sistem Pengukuran Kinerja Perusahaan, Kajian Ekonomi dan Keuangan, Volume 9 No. 2, 2004.

22 Ita Mariza, “Pengukuran Kinerja Dengan Balanced Scorecard”, Journal The WInnERS, Vol 4 No 2, 2003, Hal. 30-32.

dan ukuran disemua perspektif lainnya. Setiap ukuran yang terpilih harus merupakan hubungan sebab akibat yang pada akhirnya akan meningkatkan kinerja finansial. Tujuan dan ukuran finansial harus memainkan peran ganda yaitu:23

1) Menentukan kinerja finansial yang diharapkan dari strategi 2) Menjadi sasaran akhir tujuan dan ukuran perspektif scorecard

lainnya.

b. Perspektif Pelanggan

Menurut Kaplan dan Norton, kecendrungan konsumen terhadap suatu barang atau produk umumnya dilator belakangi oleh empat kategori, yaitu :

1) Waktu

Kategori ini umumnya identik dengan ukuran lead time.

Pada sudut pandang pelayanan terhadap konsumen, lead time merupakan waktu yang dibutuhkan oleh perusahaan untuk memenuhi keinginan konsumen. Untuk produk yang telah tersedia, lead time dapat diukur mulai dari waktu perusahaan menerima pesanan sampai pada waktu perusahaan mengirimkan produk atau jasanya kepada pelanggan. Sedangkan untuk produk

23 Dian Syariati, Balance Scorecard Pedoman Praktis Pada Industri Manufaktur, (Malang:UB Press, 2009), hal. 8-10.

baru, lead time adalah waktu produk untuk dibawa ke pasaran.

2) Kualitas

Kualitas umumnya diukur denagn ketepatan aktivitas pengiriman produk (on time delivery). Selain itu, kualitas juga diterjemahkan dalam tingkat produk cacat ketika produk tersebut tiba ditangan konsumen (devect level).

3) Kinerja dan pelanggan

Kombinasi dari kinerja dan pelanggan diukur dari bagaimana produk yang dihasilkan oleh perusahaan dapat memberikan kontribusi untuk menghasilkan nilai tambah bagi konsumennya.

4) Biaya

Biaya merupakan komponen utama dari harga sebuah produk.

Untuk membuat kesepakatan pembelian sebuah produk dengan perusahaan penjual, konsumen akan sangat memperhatikan harga dari produk tersebut. Penentuan biaya yang tepat dari sebuah produk sangat penting bagi perusahaan guna memberikan pelayanan yang bisa memuaskan konsumennya.

c. Perspektif Proses Bisnis Internal

Pada perspektif ini, manajer mengidentifikasi berbagai proses internal yang sangat penting untuk mencapai tujuan pelanggan dan tujuan finansial perusahaan. Budiarti menyebutkan bahwa dalam

perspektif proses bisnis internal para eksekutif mengidentifikasi berbagai proses internal penting yang harus dikuasai dengan baik oleh perusahaan. Proses ini memungkinkan unit bisnis untuk :24

1) Memberikan proposisi nilai yang akan menarik perhatian dan mempertahankan pelanggan dalam segmen pasar sasaran

2) Memenuhi harapan keuntungan finansial yang tinggi para pemegang saham.

d. Perspektif Pembelajaran dan Pertumbuhan

Hal yang mendasari diperlukannya perspektif pembelajaran dan pertumbuhan adalah selalu berbahnya target-target yang ditetapkan oleh perusahaan. Perubahan-perubahan target tersebut tidak lepas dari kondisi dunia bisnis pada era globalisasi yang cenderung sangat dinamis. Oleh karena itu, dengan upaya pembelajaran dan pertumbuhan terus-menerus yang dilakukan oleh perusahaan, perusahaan bisa secara terus-menerus menyelaraskan target-targetnya dengan kedinamisan dari pergerakan dunia bisnis. Kaplan dan Norton menyebutkan bahwa kemampuan untuk selalu berinovasi, berkembang dan belajar berpengaruh secara langsung terhadap nilai dari sebuah perusahaan.25

24 Ibid, hal. 11-13

25 https://www.researchgate.net/publication/330562710_balance-

scorecard_perspektif_pembelajaran_dan_pertumbuhan_learning_and_growth_perspective . Diakses pada hari Kamis, 04 Februari 2021, jam 14:58 WIB.

Perspektif ini mengembangkan tujuan dan ukuran yang mendorong pembelajaran dan pertumbuhan perusahaan. Tujuan yang ditetapkan dalam perspektif sinansial, pelanggan dan proses bisnis internal mengidentifikasikan apa yang harus dikuasai perusahaan untuk menghasilkan kinerja yang istimewa. Tujuan didalam perspektif pembelajaran dan pertumbuhan adalah menyediakan infrastruktur yang memungkinkan tujuan yang ambisius dalam ketiga perspektif lainnya dapat terwujud.

3. Keunggulan Balanced Scorecard

Menurut Mulyadi, Balanced Scorecard memiliki keunggulan sebagai berikut :26

a. Komprehensi

Balanced Scorecard memperluas perspektif yang dicakup dalam perencanaan strategi, dari yang sebelumnya hanya terbatas pada perspektif keuangan, meluas ketiga perspektif yang lain yaitu:

pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan.

Perluasan perspektif tersebut menghasilkan manfaat:

1) Menjanjikan kinerja keuangan yang berlipatganda dan berkesinambungan, karena dalam perencanaan, perhatian dan usaha personel difokuskan ke perspektif nonkeuangan, perspektif yang

26 Mulyadi, Balanced Scorecard: Alat Manajemen Kontemporer Untuk Pelipat Ganda Kinerja Keuangan Perusahaan, (Jakarta: Salemba Empat, 2001), Hal.111.

didalamnya terletak pemacu sesungguhnya kinerja keuangan.

2) Memampukan perusahaan untuk memasuki lingkungan bisnis yang kompleks, karena Balanced Scorecard menghasilkan rencana yang mencakup perspektif luas (keuangan, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan ), sehingga rencana yang dihasilkan mampu dengan kompleks merespon perubahan lingkungan.

b. Koheren

Balanced Scorecard membangun hubungan sebab-akibat (causal relationship) diantara berbagai sasaran strategi yang dihasilkan dalam perencanaan strategi. Kekoherenan juga berarti dibangunnya hubungan sebab-akibat antara keluaran yang dihasilkan system perumusan strategi dengan keluaran yang dihasilkan system perencanaan strategi. Sasaran strategi yang dirumuskan dalam system perencanaan strategi merupakan penerjemahan visi, tujuan dan strategi yang dihasilkan system perumusan strategi.

c. Berimbang

Keseimbangan sasaran strategi yang dihasilkan oleh sistem perencanaan strategi penting untuk menghasilkan kinerja keuangan berkesinambungan.

d. Terukur

Keterukuran sasaran strategi yang dihasilkan oleh sistem perencanaan

strategi menjanjikan ketercapaian berbagai sasaran strategi yang dihasilkan oleh system tersebut. Balanced scorecard mengukur sasaran- sasaran strategi yang sulit untuk diukur. Sasaran-sasaran strategi perspektif pelanggan, proses bisnis internal, serta pertumbuhan merupakan sasaran yang tidak mudah diukur, namun dalam pendekatan Balanced scorecard, sasaran diketiga perspektif nonkeuangan tersebut ditentukan ukurannya agar dapat dikelola, sehingga dapat diwujudkan.

Dengan demikian, keterukuran sasaran-sasaran strategi di ketiga perspektif tersebut menjanjikan perwujudan berbagai sasaran strategi nonkeuangan, sehingga kinerja keuangan dapat berlipatganda dan berkesinambungan.

D. Pandemi Covid-19

Corona virus merupakan keluarga besar virus yang menyebabkan penyakit ringan sampai berat, seperti common cold atau pilek dan penyakit yang serius seperti MERS dan SARS. Penularannya dari hewan kemanusia dan penularan dari manusia ke manusia sangat terbatas. World Health Organization (WHO) telah menyatakan bahwa penyebaran Corona Virus Disease 2019 (Covid-19) sebagai pandemi. Hal ini dikarenakan tingkat penyebaran Covid-19 sudah meluas, Indonesia merupakan salah satu Negara yang terdampak penyebaran Covid-19. Indonesia sendiri telah menetapkan penyebaran Covid-19 sebagai bencana nasional, status bencana nasional diumumkan Presiden yang diwakili oleh Kepala Badan Nasional

Penanggulangan Bencana (BNPB) pada hari Sabtu 14 Maret 2020 digedung BNPB. 27

Konsekuensi logis penetapan Covid-19 sebagai bencana nasional yaitu banyak kebijakan yang diambil Pemerintah yang ditujukan untuk memutus penyebaran Covid-19 di Indonesia. Salah satu kebijakan Pemerintah dalam memutus penyebaran Covid-19 yaitu kebijakan Work From Home (WFH) oleh seluruh instansi dan lembaga, termasuk badan usaha. Kebijakan WFH berdampak terhadap pendapatan masyarakat, karena ada beberapa pekerjaan yang tidak bisa dikerjakan dari rumah. Hal ini tentu akan berdampak terhadap penurunan pendapatan masyarakat yang tidak bisa bekerja dari rumah tersebut.

Gejala Coronavirus bervariasi, mulai dari flu biasa hingga gangguan pernafasan berat menyerupai pneumonia. Gejala corona yang umum dialami mereka yang mengalami infeksi coronavirus yaitu:28

1. Demam tinggi disertai menggigil 2. Batuk kering

3. Pilek

4. Hidung berair dan bersin-bersin 5. Nyeri tenggorokan

27 MLE Parwanto, “Virus corona (2019-nCov) Penyebab COVID-19”, Jurnal Biomedika dan Kesehatan, Vol 3 No 1 Maret 2020, Hal 23-24.

28 Jurnal Respirologi Indonesia, Perhimpunan Dokter Paru Indonesia (PDPI) Vol 40 No 2, April 2020

6. Sesak napas

Meski gejala penyakit coronavirus menyerupai penyakit pernapasan lain seperti pneumonia atau influenza, sejauh ini belum ada vaksin yang dapat mencegah penularan penyakit coronavirus. Pemberian vaksin pneumonia maupun vaksin influenza tidak dapat memberikan proteksi terhadap penyebaran infeksi virus corona. Cara terbaik untuk menghindari penyakit infeksi coronavirus adalah melakukan tindakan pencegahan secara aktif. CDC menyarankan setiap orang melakukan tindakan seperti :29

1. Rutin mencuci tangan menggunakan sabun dan air mengalir selama setidaknya 20 detik

2. Apabila tidak memungkinkan atau tidak tersedia air dan sabun, bersihkan tangan menggunakan pembersih tangan berbahan alkohol.

3. Hindari menyentuh hidung, mata, atau mulut terutama bila tangan masih kotor.

4. Hindari kontak dengan orang yang sedang sakit.

5. Tetaplah dirumah bila sedang sakit.

6. Tutup mulut dengan tisu atau dengan menekuk siku saat anda batuk atau bersin.

29 https://www.sehatq.com/artikel/mencegah-virus-corona-lakukan-langkah-sederhana-ini.

Diakses pada hari Kamis, 02 Februari 2021 Jam 15:42 WIB.

7. Hindari bepergian, terutama kedaerah dengan kasus infeksi corona

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini menggunakan pendekatan penelitian campuran (Mixed Method) yang menggabungkan antara pendekatan kualitatif dan kuantitatif. Mixed Method menghasilkan fakta yang lebih komprehesif dalam meneliti masalah penelitian, karena penelitian ini memiliki kebebasan untuk menggunakan semua alat pengumpul data sesuai dengan jenis data yang dibutuhkan. Sedangkan kualitatif atau kuantitatif hanya terbatas pada jenis alat pengumpul data tertentu saja.30

Menurut Creswell and Clark penelitian campuran (Mixed Method) adalah desain penelitian dengan asumsi filosofis disamping sebagai metode inquiry. Sebagai metodologi, penelitian campuran ini melibatkan asumsi filosofis yang membimbing arah pengumpulan dan analisis data, serta mengolah pendekatan penelitian kualitatif dan kuantitatif pada banyak fase proses penelitian tersebut. Sebagai metode, penelitian campuran memfokuskan diri pada pengumpulan (collecting), analisis (analyzing) dan mencampur data kualitatif dan kuantitatif dalam suatu studi yang tunggal atau beberapa seri penelitian. Dalam penelitian ini

30 Samsu, METODE PENELITIAN (Teori dan Aplikasi Penelitian Kualitatif, Kuantitatif, Mixed Methods, Serta Research $ Depelopment), (Jambi: Pusaka Jambi, 2017), Hal. 161-162.

peneliti menggabungkan penelitian dengan menggunakan penelitian kualitatif sebagai data utama, sedangkan data penelitian kuantitatif sebagai data pendukung yang mana penelitian ini disebut penelitian explanatory Research Design.

B. Lokasi dan Waktu Penelitian

Penulis mengambil lokasi penelitian di BMT Al-Hijrah, beralamatkan di Jl. Pemuda No.33, Aur Tajungkang Tengah Sawah, Kec.

Guguk Panjang, Kota Bukittinggi, Sumatera Barat 26136.

Alasan melakukan penelitian ini ingin melihat dan mengetahui strategi seperti apa yang dilakukan BMT Al-Hijrah dalam menghadapi pandemi Covid-19 menggunakan balanced scorecard.

C. Jenis dan Sumber Data

Data yang digunakan penulis dalam penelitian ini ada 2 macam yaitu:

1. Data primer

Data primer disini diperoleh oleh peneliti dari hasil wawancara langsung dengan manager atau karyawan BMT Al-Hijrah Bukittinggi.31

2. Data sekunder

Data sekunder disini diperoleh oleh peneliti dari sumber lain, seperti

31 Husein Umar, Research Methods In Finance And Banking, (Jakarta: PT Gramedia Pustaka Utama, 2012), Hal. 82.

buku-buku, dokumen, arsip dan laporan keuangan BMT Al-Hijrah Bukittinggi.

D. Populasi

Populasi merupakan wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu, yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulan. Populasi dalam penelitian yang dilakukan oleh peneliti adalah seluruh karyawan yang bekerja di BMT Al-Hijrah yang berjumlah 5 orang. 32

E. Teknik Pengumpulan Data

Adapun data yang dikumpulkan dalam penelitian campuran (mixed method) berupa data wawancara, observasi dan dokumentasi. Adapun teknik pengumpulan data ini akan dijelaskan sebagai berikut :

1. Wawancara

Teknik wawancara yang digunakan dalam penelitian ini adalah wawancara terstruktur dengan menggunakan daftar pertanyaan yang telah dibuat. Wawancara disini ditujukan kepada manager atau karyawan BMT Al-Hijrah Bukittinggi . Yang mana isi wawancara nya adalah tentang perspektif pelanggan, perspektif keuangan/finansial, perspektif proses bisnis internal dan perspektif pembelajaran dan pertumbuhan.

32 Nasution, Metode Research (Penelitian Ilmiah), (Jakarta:PT Bumi Aksara, 2012), hal. 143.

2. Dokumentasi

Dalam penelitian ini, dokumentasi yang diperlukan adalah dokumentasi tentang jumlah nasabah, kinerja keuangan, ROA, ROE, dana pihak ketiga, dan pendapatan BMT Al-Hijrah.

F. Teknik Analisis Data

Dalam penelitian Mixed Method analisis data dapat dilakukan melalui beberapa cara, yaitu :

1. Analisis campuran bersamaan

Yaitu analisis terhadap data kualitatif dan kuantitatif.

2. Analisis kualitatif-kuantitatif bertahap

Yaitu analisis data kualitatif diikuti pengumpulan dan analisis data kualitatif sebagai penegasan.

3. Analisis kuantitatif-kualitatif

Yaitu analisis data kuantitatif diikuti pengumpulan analisis data kualitatif.

Dalam penelitian ini menggunakan analisis data kualitatif-kuantitatif bertahap. Jadi, analisis dilakukan pada data kualitatif kemudian diikuti analisis data kuantitatif.

BAB IV

HASIL PENELITIAN A. Gambaran Umum BMT Al-Hijrah

1. Sejarah BMT Al-Hijrah

BMT Al-Hijrah didirikan pada tanggal 16 Januari 2006 bertepatan dengan 1 Muharram 1428 H oleh 23 orang anggota dengan latar belakang ulama sebanyak 5 orang, pemerhati kemiskinan sebanyak 10 orang, profesi kedokteran sebanyak 2 orang, Majelis Taklim sebanyak 8 orang dan pengurus Masjid sebanyak 3 orang yang memiliki satu tujuan ingin meningkatkan kesejahteraan anggota dan masyarakat melalui koperasi dan berpartisipasi dalam menggerakkan ekonomi masyarakat miskin yang berusaha disektor usaha mikro atau kecil melalui wadah Koperasi Syariah. Dengan modal awal sebanyak Rp 66.000.000.33

2. Maksud Pendirian

Maksud dari pendirian BMT Al-Hijrah dilandasi dengan motivasi pengembangan dan pemberdayaan ekonomi umat dengan acuan syariat Islam.

Hal ini diwujudkan karena melihat keadaan perekonomian masyarakat kecil yang telah dikuasai oleh praktek-praktek ekonomi yang bertentangan dengan konsep Islam.

3. Legalitas dan Bentuk Organisasi

Akta KJKS BMT Al-Hijrah Bukittinggi Akta Notaris Elfita Achtar SH

33 Laporan Pertanggung Jawaban Pengurus dan Pengawas KSPPS Al-Hijrah Bukittinggi

Nomor: 55-2006. Badan Hukum dari Menteri Negara Koperasi dan Usaha Kecil Menengah Republik Indonesia No 188.45-333-2006 tanggal 17 september 2006. KSPPS BMT Al-Hijrah tanggal 30 september 2020 telah memperoleh Nomor Induk Koperasi (NIK), 1375010090020 dari Kementrian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia yang berlaku sampai dengan tanggal 17 september tahun 2021. Kegiatan BMT Al-Hijrah adalah mengembangkan usaha-usaha produktif dan investasi dalam meningkatkan kualitas kegiatan ekonomi pengusaha kecil dengan antara lain mendorong kegiatan menabung dan menunjang kegiatan ekonominya.

4. Visi dan Misi BMT Al-Hijrah a. Visi

Menjadi koperasi simpan pinjam dan pembiayaan syariah yang terdepan dalam menangani permasalahan ekonomi umat yang lemah.

b. Misi

1) Melahirkan individu yang memiliki jiwa kewirausahaan yang didukung oleh etos kerja yang tinggi

2) Mewujudkan umat yang berprilaku mandiri dan agamis

3) Meningkatkan perekonomian umat serta menghindarkan umat dari praktek riba

4) Menghimpun dan menyalurkan dana masyarakat (umat) dalam upaya pertumbuhan produktivitas usaha mandiri

5) Menghimpun mewujudkan masyarakat (umat) yang jujur, terampil,

terarah serta mandiri dalam berusaha

6) Mendorong masyarakat (umat) menuju pelaksanaan kegiatan perekonomian sesuai dengan ekonomi Islam.

5. Lokasi Usaha

BMT Al-Hijrah beralamatkan di Jalan Perintis Kemerdekaan No 33 Bukittinggi. Segmen usaha adalah untuk kegiatan perekonomian masyarakat bawah yang ada dipasar, yang dicengkram oleh praktek rentenir yang merugikan kegiatan ekonomi masyarakat bawah.

6. Ruang Gerak

a. Berorientasi bisnis, mencari laba bersama, meningkatkan pemanfaatan ekonomi untuk anggota dan lingkungannya.

b. Bukan lembaga social, tetapi dapat dimanfaatkan untuk mengefektifkan penggunaan zakat, infaq dan shadaqah bagi kesejahteraan orang banyak dan ikut berpartisipasi dalam kegiatan sosial.

c. Ditumbuhkan dari bawah (Bottom up) berdasarkan peran dari masyarakat sekitarnya

d. Milik bersama masyarakat kecil bawah dan kecil dari lingkungan KSPPS BMT Al-Hijrah itu sendiri, dan milik pemerhati kemiskinan didalam masyarakat itu

e. KSPPS BMT Al-Hijrah mengadakan kegiatan ke Islam an pemahaman akan ekonomi, agama (pengajian-pengajian) secara berkala terutama waktu akan diberikan pembiayaan dan setelah kegiatan keagamaan dilanjutkan

dengan perbincangan bisnis atau usaha dari anggota KSPPS BMT Al- hijrah.

7. Struktur Organisasi

STRUKTUR ORGANISASI

KSPPS BMT AL-HIJRAH BUKITTINGGI TAHUN 2020

---_-__

Sumber: Laporan Pertanggung Jawaban Pengurus dan Pengawas KSPPS Al- Hijrah Bukittinggi

Jumlah pengurus BMT Al-Hijrah yaitu sebagai berikut : a. Pengurus

1) Ketua : Dr. H Metrizal, SpA

2) Wakil Ketua Dana : Dr. Zainuddin Tanjung, MA Para anggota

Pengurus

Manajer

Pengawas Syariah Pengawas Operasional

Internal Auditor

Manajer Pemasaran

EDP Teller Pendampingan

Account Officer

Account Officer

3) Sekretaris : H. Al Chairi 4) Wakil Sekretaris : Hj. Mardhiah 5) Bendahara : H. Ismail Djohar SH MM Tugas dan wewenang pengurus yaitu:

1) Menyusun kebijakan umum BMT yang telah diruuskan dalam rapat anggota.

2) Melakukan pengawasan operasional BMT dalam bentuk : a) Persetujuan pembiayaan untuk suatu jumlah tertentu.

b) Pengawasan tugas Manajer (pengelola).

3) Bersama pengelola menetapkan komite pembiayaan.

4) Melaporkan perkembangan BMT kepada para anggota dalam rapat anggota.

b. Pengawas

1) Pengawas syariah

a) Dr. H. Zulkifli Djakfar MA b) H. Gusrizal LC MA

c) Ashabul Fadhli S. H. I, M. H. I 2) Pengawas Operasional

a) Ferry AB SE b) Hj Baitar

Sesuai dengan Anggaran Dasar KSPPS Syariah BMT Al-Hijrah, tugas badan pengawas adalah:

1) Melakukan pengawasan terhadap pelaksanaan kebijakan dana pengelolaan KSPPS BMT Al-Hijrah.

2) Dalam pelaksanaan tugas minimal satu kali dalam 3 bulan dan jika perlu dapat sewaktu-waktu.

3) Merahasiakan hasil pengawasan pada pihak ke-3.

4) Meneliti catatan pembukuan.

5) Mendapatkan segala keterangan yang diperlukan.

6) Memberikan koreksi, saran, teguran dan peringatan kepada pengurus terhadap operasional bertanggung jawab kepada RAT BMT Al-Hijrah beserta dampak yang ditimbulkannya.

c. Pengelola

Pada tahun 2020 karyawan sebanyak 6 orang yaitu : 1) H. Damuar, S. Sos

2) Mufatis Agus, Bc Ak 3) Nila Dasriani, S. pd 4) Khairunnisa. Az 5) Rahmi

6) Riri Ferdina

Tugas dan wewenang pengelola yaitu :

1) Memimpin rapat komite untuk memberikan keputusan terhadap pengajuan pembiayaan.

2) Menyetujui/menolak secara tertulis pengajuan rapat komite secara

musyawarah dengan alasan-alasan yang jelas.

3) Menyetujui/ menolak pencairan/ dropping pembiayaan sesuai dengan batasan wewenang.

4) Menyetujui pengeluaran uang untuk pembelian aktiva tetap sesuai dengan batas wewenang.

5) Menyetujui pengeluaran uang kas kecil dan biaya operasional lain sesuai batas wewenang.

d. Dasar/ Prinsip pengelolaan KSPP Syariah Al-Hijrah 1) PERMENKOP

a) UU No 25 tahun 1992 tentang Perkoperasian

b) No 04, tahun 2012 dan No 14, pedoman akuntansi KSPPS c) No 16 Pelaksanaan KSPPS

d) No 19 RAT

e) No 20 Akuntabilitas

2) FATWA Dewan Syariah Nasional (DSN) a) No 4, Murabahah

b) No 6 Mudharabah c) No 10 Wakalah

d) No 15 Distribusi Hasil Usaha 8. Produk Yang Ditawarkan BMT Al-Hijrah

a. Tijari (Bisnis)

Pembiayaan yang sifatnya bisnis, baik itu dalam bnetuk kerjasama, jual

beli ataupun sewa menyewa. Adapun bentuknya yaitu :34 1) Pembiayaan Modal Kerja (Murabahah)

Murabahah yaitu pembiayaan jangka pendek yang diberikan kepada anggota untuk memenuhi kebutuhan modal kerja seperti pembelian/pengadaan/penyediaan unsur barang dalam rangka perputaran usaha sesuai dengan prinsip-prinsip syariah.

2) Pembiayaan Investasi (Ba’i Bitsaman Ajil)

Pembiayaan Investasi yaitu pembiayaan yang diberikan untuk memenuhi kebutuhan pengadaan sarana/prasarana usaha (aktiva tetap) dan umumnya bersifat jangka menengah bahkan jangka panjang.

3) Pembiayaan Jasa

Adalah pembiayaan yang dapat digunakan untuk :

a) Sewa suatu barang, misalnya ijarah, yaitu penyewaan asset KJKS/UJKS

b) Talangan dana (bridging fund), misalnya kebutuhan menalangi pembayaran gaji karyawan.

c) Biaya jasa suatu pengurusan (diutamakan secara kolektif) 4) Pembiayaan Konsumtif

Ialah pembiayaan untuk anggota KJKS/UJKS untuk keperluan konsumtif seperti perbaikan rumah, pembelian alat rumah tangga dan lain-lain.

34 Laporan Pertanggung Jawaban Pengurus dan Pengawas KSPPS Al-Hijrah Bukittinggi

b. Tabarru’(Pinjaman Kebaikan)

Pinjaman dalam akad syariah merupakan bagian dari kebajikan atau tabarru’ sehingga tujuan KJKS/UJKS memberikan bantuan pinjaman dalam bentuk kebajikan, karena pinjaman dalam akad syariah tidak boleh menambah dari pokok. Tentunya pemberian pinjaman harus sesuai dengan sasaran pengguna dan bentuk penggunaannya. Misalnya, qard untuk keluarga yang miskin dan untuk menghasilkan kualitas pembiayaan yang baik, maka segmentasi pasar KJKS/UJKS disesuaikan dengan karakter KJKS itu sendiri yaitu memberikan fasilitas kepada usaha kecil dan mikro dengan ketentuan sebagai berikut :

1) Bukan usaha baru

2) Proyek atau yang bersifat temporer 3) prospektif

4) Memiliki kemampuan bayar atau kekuatan simpan (power saving) memenuhi untuk bayar

5) Domisili dalam radius wilayah pemasaran (terjangkau secara rasional oleh sumber daya lembaga)

6) Memiliki karakter yang baik

7) Memiliki agunan (jaminan) sesuai ketentuan.

9. Jenis Pembiayaan Berdasarkan Akad

Akad syariah yaitu bentuk perikatan atau bentuk suatu jasa layanan KJKS yang dikemas sesuai skema pembiayaan atau tujuan penggunaan dananya. Rincian

produk pembiayaan yang ditawarkan KJKS/UJKS yaitu:

1. Musyarakah

Yaitu akad kerjasama antara dua pihak atau lebih untuk melakukan usaha tertentu. Masing-masing pihak memberikan dana atau amal dengan kesepakatan bahwa keuntungan atau resiko akan ditanggung bersama sesuai dengan kesepakatan.

2. Mudharabah

Yaitu suatu akad kerjasama untuk melaksanakan suatu usaha antara dua pihak yaitu pihak penyedia modal/dana (shahibul mal) dan pihak yang mengelola usaha (mudharib) dimana keuntungan usaha akan dibagi sesuai nisbah yang disepakati.

3. Murabahah

Yaitu akad jual beli antara dua belah pihak dimana pembeli dan penjual menyepakati harga jual yang terdiri dari harga beli ditambah ongkos pembeli dan keuntungan bagi penjual. Murabahah dapat dilakukan secara tunai juga bisa secara bayar tangguh atau bayar dengan angsuran.

4. Istina’

Yaitu akad jual beli dalam bentuk pemesanan pembuatan barang tertentu dengan kriteria dan persyaratan tertentu yang disepakati antara pemesan (pembeli) dan penjual/pembuat (sharf).

5. Salam

Yaitu kebalikan dari jual beli Bai’ Bitsaman Ajil. Dalam jual beli assalam pembayaran dilakukan secara tunai pada waktu perjanjian (Advance Payment), tetapi penyerahan barang ditangguhkan sampai waktu yang telah disepakati.

6. Ijarah

Yaitu pemilikan hak atas manfaat dari penggunaan sebuah asset sebagai ganti dari pembayaran. Pengertian Ijarah adalah sewa atas manfaat dari sebuah asset, sedangkan sewa beli (ijarah wa iqtina) atau disebut juga Ijarah Muntahuya Bi Tamlik (IMBT) adalah sewa yang diakhiri dengan pemindahan kepemilikan. Ijarah adalah transaksi pertukaran hak guna atau manfaat atas barang atau jada dalam waktu tertentu melalui pembayaran upah/sewa yang telah disepakati bersama tanpa diikuti pemindahan hak kepemilikan atas barang itu sendiri.

7. Wakalah

Yaitu pihak pertama memberikan kuasa kepada pihak kedua (sebagai wakil) untuk urusan tertentu dimana pihak kedua mendapatkan imbalan berupa fee atau komisi.

8. Kafalah

Yaitu jaminan yang diberikan oleh penanggung (kafil) kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung (makfuul anhu ashil).

9. Rahn

Yaitu menahan salah satu harta milik si peminjam sebagai jaminan atas pinjaman yang diterimanya. Barang yang ditahan tersebut memiliki nilai ekonomis. Dengan demikian, pihak yang menahan memperoleh jaminan untuk dapat mengambil kembali seluruh atau sebagian piutangnya. Secara sederhana Rahn dapat diartikan semacam jaminan hutang atau gadai.

10. Hiwalah

Yaitu transaksi yang mengalihkan utang piutang. Dalam praktek Lembaga Keuangan Syariah fasilitas hiwalah lazimnya untuk membantu supplier mendapatkan modal tunai agar dapat melanjutkan produksinya. KJKS mendapat ganti biaya atas jasa pemindahan piutang. Untuk mengganti resiko kerugian yang akan timbul, KJKS perlu melakukan penelitian atas kemampuan pihak yang berutang dan kebenaran transaksi antara yang memindahkan piutang dengan yang berutang.

11. Qardhul Hasan (prinsip kebajikan)

Yaitu penerimaan dan penyaluran dana kebajikan dalam bentuk zakat, infaq dan shadaqah. Penyaluran Alqardul Hasan yaitu penyaluran dalam bentuk pinjaman untuk tujuan menolong golongan miskin dengan penggunaan produktif tanpa dimintak imbalan kecuali pengembalian pokok hutang. Pembiayaan Qardul hasan adalah pembiayaan yang diberikan kepada anggota yang tidak mampu atau dalam kesusahan untuk membiayai usahanya yang dinilai produktif dimana anggota tidak dituntut atas bagi hasil maupun margin/keuntungan, tetapi mengembalikan pokoknya saja

sebesar dana yang dipinjamkan.

Dana Qardul Hasan ini dapat diambil dari dana ZIS maupun dana pihak ketiga yang sifatnya ZIS atau Qardul Hasan pula, karena sangat ditekankan dan isarankan bagi anggota untuk mengeluarkan infaq dan shadaqahnya. Pengembalian dana Qardhul Hasan ini bisa jatuh tempo ataupun dicicil sesuai dengan kesepakatan. Pembiayaan Qardhul Hasan biasa disebut dengan pinjaman kebajikan atau pinjaman satu banding satu.

B. Pengukuran Kinerja BMT Al-Hijrah Berdasarkan Balanced Scorecard 1. Perspektif Keuangan

Dalam pengukuran perspektif keuangan ini, memakai tolak ukur kinerja keuangan seperti strategi dalam meningkatkan pendapatan, perkembangan ROA tiga tahun terakhir, perkembangan ROE tiga tahun terakhir, perkembangan pendapatan tiga tahun terakhir, dan perkembangan keuntungan tiga tahun terakhir. Pengukuran kinerja suatu perusahaan didalamnya harus memiliki keseimbangan antara keuangan dan non keuangan untuk mengarahkan kinerja perusahaan terhadap keberhasilan.

a. Strategi BMT Al-Hijrah dalam meningkatkan pendapatan dimasa pandemi Covid-19.

Seperti yang kita ketahui, pandemi Covid-19 yang telah melanda dunia sejak awal 2020 telah memberikan dampak yang cukup besar bagi perekonomian Indonesia. Oleh karena itu, dibutuhkan strategi yang baik dalam meningkatkan pendapatan dimasa pandemi Covid-19 ini , hal ini di

lakukan agar usaha yang kita jalankan dapat bertahan di masa pandemi covid-19 ini.

Berdasarkan hasil wawancara yang telah dilakukan bersama Bapak H.

Damuar, S. Sos selaku pengelola BMT Al-Hijrah Bukittinggi menyebutkan bahwa strategi dalam meningkatkan pendapatan dimasa pandemi Covid-19 ini yaitu:35

“Mengupayakan layanan di BMT Al-Hijrah sama dengan layanan yang diberikan di Bank Syariah, meningkatkan kepercayaan masyarakat terhadap BMT Al-Hijrah dengan memberikan pelayananan sebaik mungkin sehingga nasabah tidak lari atau tidak berpindah dari BMT ini, memeriksa kondisi keuangan seperti seberapa besar likuiditas yang dimiliki dan seberapa lama likuiditas tersebut dapat mempertahankan kelangsungan usaha, membuat business plan baru, dan melakukan manajemen risiko”.

b. Perkembangan efisiensi biaya operasi (ROA) BMT Al-Hijrah tiga tahun terakhir.

Return On Asset = Laba Sebelum Pajak x 100%

Total Aktiva

Tahun Laba Sebelum Pajak Total Aktiva Debt to Asset Ratio 2018 261.181.307 1.795.623.099 14,55 %

2019 301.614.542 7.057.620.317 15,56 % 2020 250.033.607 7.401.980.603 12,52 %

Sumber: Laporan Pertanggung Jawaban Pengurus dan Pengawas KSPPS Al-Hijrah Bukittinggi.

Pada tabel di atas dapat dilihat bahwa pada tahun 2018 laba sebelum

35 Wawancara dengan H. Damuar, Pengelola BMT Al-Hijrah Bukittinggi tanggal 10 Juni 2021 Pukul 14:30 WIB

pajak BMT Al-hijrah sebesar 261 juta, kemudian ditahun berikutnya yaitu tahun 2019 mengalami kenaikan yang cukup tinggi yaitu sebesar 301 juta, namun pada tahun 2020 mengalami penurunan kembali yang cukup drastis dari 301 juta menjadi 250 juta. 36

Tingkat ROA BMT Al-Hijrah pada tahun 2018 sebesar 14,55 %, kemudian mengalami kenaikan di tahun 2019 sebesar 15,56%, namun sayangnya pada tahun 2020 ROA BMT Al-Hijrah mengalami penurunan sebesar 12,52 % hal ini disebabkan karena tingginya NPF.

c. Perkembangan efisiensi modal kerja (ROE) BMT Al-Hijrah dalam tiga tahun terakhir.

Return On Equity = Laba setelah pajak x 100%

Total Equity

Tahun Laba Setelah Pajak Total Aktiva Debt To Asset Ratio 2018 261.181.307 5.647.728.91 14,55 %

2019 301.614.542 1.938.501.657 15,56 % 2020 250.033.607 1.996.434.735 12,52 %

Sumber: Laporan Pertanggung Jawaban Pengurus dan Pengawas KSPPS Al-Hijrah Bukittinggi.

Nilai ROE BMT Al-Hijrah pada tahun 2018 yaitu sebesar 14,55 %, kemudian mengalami kenaikan di tahun 2019 sebesar 15,56 %, namun sayangnya pada tahun 2020 ROE BMT Al-Hijrah mengalami penurunan dari 15,56% menjadi 12,52 %.

36 Laporan Pertanggung Jawaban Pengurus dan Pengawas KSPPS Al-Hijrah Bukittinggi

d. Perkembangan pendapatan BMT Al-Hijrah dalam tiga tahun terakhir.

Nomor Tahun Jumlah Pendapatan 1 2018 708.945.011

2 2019 741.046.342 3 2020 705.452.893

Sumber: Laporan Pertanggung Jawaban Pengurus dan Pengawas KSPPS Al-Hijrah Bukittinggi.

Pada tabel di atas dapat di lihat bahwa pendapatan pada tahun 2018 sekitar 708 juta dan mengalami peningkatan pada tahun 2019 dengan jumlah sekitar 741 juta, kemudian mengalami penurunan kembali pada tahun 2020 menjadi sekitar 705 juta.

e. Perkembangan keuntungan BMT Al-Hijrah dalam tiga tahun terakhir.

Nomor Tahun Jumlah Keuntungan 1 2018 261.181.307 2 2019 301.614.542 3 2020 250.033.607

Sumber: Laporan Pertanggung Jawaban Pengurus dan Pengawas KSPPS Al-Hijrah Bukittinggi.

Pada tabel di atas dapat di lihat bahwa keuntungan yang di dapat kan BMT Al-hijrah pada tahun 2018 sekitar 261 juta dan mengalami kenaikan pada tahun 2019 yaitu sekitar 301 juta, namun sayangnya pada tahun 2020 mengalami penurunan yang cukup drastis yaitu sekitaran 250 juta.

Berdasarkan hasil penelitian, analisis yang dapat disimpulkan yaitu pada perspektif keuangan atau finansial BMT Al-Hijrah mengalami penurunan dimasa pandemi covid-19 ini, baik itu dari segi ROA, ROE, pendapatan dan keuntungan.

Maka dari itu di harapkan pihak BMT Al-Hijrah agar lebih meningkatkan lagi strategi nya agar BMT Al-Hijrah tidak mengalami kerugian yang lebih besar lagi.

2. Perspektif Pelanggan

a. Strategi BMT Al-Hijrah dalam meningkatkan pelayanan dimasa pandemi Covid-19.

Meningkatkan pelayanan di masa pandemi seperti saat sekarang ini sangat di butuhkan bagi setiap perusahaan. Karena salah satu faktor yang bisa mempengaruhi kesuksesan usaha kita yaitu dengan adanya kualitas layanan yang di berikan. Meskipun kita memiliki produk yang berkualitas ataupun promosi yang menarik dan berhasil mendatangkan konsumen, namun tanpa adanya kualitas pelayanan yang baik maka konsumen tersebut mungkin saja tidak akan mau lagi menjadi pelanggan kita. Oleh karena itu pelayanan yang baik sangat di butuhkan oleh setiap perusahaan.

Hal ini sesuai dengan hasil wawancara bersama H. Damuar, S. Sos selaku pengelola BMT Al-Hijrah berkaitan dengan strategi BMT Al-Hijrah dalam meningkatkan pelayanan dimasa pandemi ini sebagai berikut:37

“BMT Al-Hijrah mengupayakan memberikan pelayanan kepada

37 Wawancara dengan H. Damuar, Pengelola BMT Al-Hijrah Bukittinggi tanggal 10 Juni 2021 Pukul 14:35 WIB

masyarakat layaknya pelayanan yang diberikan oleh Perbankan Syariah, seperti misalnya dengan menerapkan budaya 5S yaitu salam, senyum, sapa, sopan dan santun. Setiap nasabah yang datang maka para pegawai akan berdiri dan menanyakan apa saja yang bisa dibantu. Lain halnya jika nasabah tersebut adalah nasabah lama, maka karyawan BMT akan langsung saja memanggil nama nasabah tersebut, misalnya seperti apa yang bisa dibantu pak Hamdan ?, karena pihak BMT mengupayakan untuk mengenal nama dari nasabahnya agar terjalinnya silaturrahmi yang baik antara pihak BMT dengan nasabah. Dan disaat pandemi Covid-19 seperti saat sekarang ini BMT Al-Hijrah menerapkan kedisiplinan protokol kesehatan seperti wajib mengenakan masker. Pelayanan lain yang juga diterapkan di BMT ini ialah menerapkan sistem jemput bola yaitu mendatangi nasabah yang akan melakukan transaksi, baik itu untuk menabung, meminjam ataupun membayar angsuran dan juga baik itu dalam jumlah yang besar maupun kecil. Hal ini dilakukan oleh BMT Al-Hijrah untuk memudahkan nasabah dalam melakukan transaksi pendanaan, sehingga hal ini menjadikan nasabah rajin untuk menabung dan memudahkan nasabah pembiayaan dalam melakukan angsuran sehingga mengurangi kemungkinan terjadinya kredit macet. Jadi untuk melayani masyarakat yang datang ke BMT ini, pihak BMT akan menyambutnya dengan berbesar hati dan dengan ramah tamah”.

b. Strategi BMT Al-Hjrah dalam memperkenalkan produknya kepada nasabah di masa pandemi

Memperkenalkan produk kita terhadap nasabah sangat di butuhkan, yang mana di sini kita di tuntut untuk membuat nasabah tertarik terhadap produk yang di tawarkan. Jika produk yang di tawarkan memberikan manfaat kepada pelanggan maka pelanggan tersebut akan merasa puas terhadap produk yang kita tawarkan.

Berdasarkan hasil wawancara yang di lakukan dengan H. Damuar, S. Sos selaku pengelola BMT Al-Hijrah strategi yang dilakukan BMT untuk memperkenalkan produknya sebagai berikut:

“Produk yang di tawarkan di BMT Al-Hijrah ini yaitu seperti pinjaman dan tabungan, jadi kami selaku pihak BMT tidak memandang bulu apakah