Universitas Kristen Maranatha ABSTRAK

Dalam era globalisasi sekarang ini, internet merupakan salah satu alat komunikasi. Dengan internet komunikasi dapat berlangsung dengan cepat ke seluruh penjuru dunia. Penyebaran internet di Indonesia dibantu oleh bisnis warung internet (warnet). Warnet Ocean merupakan salah satu warnet di Palembang yang membantu penyebaran informasi bagi masyarakat Palembang. Warnet Ocean merupakan organisasi yang berorientasi pada laba. Laba merupakan aspek penting bagi perusahaan untuk menilai kinerja keuangan dan mempertahankan kelangsungan hidup dalam menghadapi persaingan yang ada. Laba suatu perusahaan ditentukan oleh harga jual, biaya-biaya, dan volume penjualan produk/jasa yang dihasilkan perusahaan. Salah satu alat yang digunakan untuk menganalisis hubungan ini adalah analisis breakeven.

Analisis breakeven mendasarkan pada perhitungan breakeven point perusahaan. Dengan breakeven point perusahaan dapat mengetahui volume operasi dan pendapatan yang harus diperoleh agar tidak mengalami kerugian dalam operasi perusahaannya dan dengan analisis breakeven dapat membantu manajemen dalam usaha mencapai laba yang direncanakan perusahaan.

Metode penelitian yang digunakan adalah metode deskriptif analitis, yaitu metode yang didasarkan pada pengumpulan dan penyusunan data yang diperoleh selama penelitian dan selanjutnya dianalisis dan memberikan interprestasi atas hasil yang telah diteliti. Dalam mengumpulkan data yang akan digunakan dalam penelitian, penulis memanfaatkan sumber data berupa data primer dan data sekunder.

Universitas Kristen Maranatha DAFTAR ISI

Halaman

ABSTRAK ……….. i

KATA PENGANTAR ……… ii

DAFTAR ISI ……….. iv

DAFTAR TABEL ………...….. vii

DAFTAR GAMBAR ………. viii

DAFTAR GRAFIK ……….. ix

BAB 1. PENDAHULUAN 1.1Latar Belakang Penelitian ……….. 1

1.2Identifikasi Masalah ………... 3

1.3Tujuan Penelitian ... 3

1.4Kegunaan Hasil Penelitian ... 4

1.5Kerangka pemikiran ... 4

1.6Metode Penelitian ... 7

1.7Lokasi dan Waktu Penelitian ... 8

BAB 2. TINJAUAN PUSTAKA 2.1 Konsep biaya ... 9

2.1.1 Pengertian Biaya ... 9

2.1.2 Penggolongan Biaya ... 10

2.1.3 Pemisahan Biaya Semivariabel ……….. 13

2.2 Pengertian Contribution Margin ... 19

2.3 Analisis Breakeven ………... 21

2.3.1 Pengertian Analisis Breakeven ………... 21

2.3.2 Asumsi-asumsi dalam Analisis Breakeven ………. 22

2.3.3 Metode Perhitungan Breakeven Point ……… 23 2.3.4 Analisis BEP terhadap Perubahan Harga Jual per unit,

Universitas Kristen Maranatha

Tetap……… 25

2.3.4.1 Analisis BEP terhadap Perubahan Harga Jual per unit ………... 25

2.3.4.2 Analisis BEP terhadap Perubahan Volume Penjualan ……… 26

2.3.4.3 Analisis BEP terhadap Perubahan Biaya Variabel per unit ………... 27

2.3.4.4 Analisis BEP terhadap Perubahan Biaya Tetap ………... 28

2.3.5 Manfaat dan Keterbatasan Analisis Breakeven ………….. 28

2.4 Margin of Safety ……… 30

2.5 Titik Penutupan Usaha ……….. 31

2.6 Perencanaan Laba ……….. 32

2.7 Komposisi Penjualan ... 34

BAB 3. OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ………. 37

3.1.1 Sejarah Singkat Perusahaan ……… ……… 37

3.1.2 Kegiatan Usaha Perusahaan ………... . 37

3.1.3 Struktur Organisasi Perusahaan ... 39

3.1.4 Uraian Tugas ... 40

3.2 Metode penelitian ………... 43

BAB 4. HASIL PENELITIAN DAN PEMBAHASAN 4.1 Unsur-Unsur Pendapatan dan Biaya ……….. 46

4.1.1 Unsur Pendapatan ………... 46

4.1.2 Unsur Biaya ……… 47

4.1.2.1 Penggolongan Biaya ……… 50

4.2 Analisis Breakeven ……… 52

Universitas Kristen Maranatha BAB 5. KESIMPULAN DAN SARAN

5.1 Kesimpulan ……… 57

5.2 Saran ……….. 57

DAFTAR PUSTAKA

Universitas Kristen Maranatha DAFTAR TABEL

Tabel Halaman

1.1 Pendapatan Internet Warnet Ocean ……… ………. 2

4.1 Pendapatan Internet Warnet Ocean Tahun 2005 ……… 47

4.2 Biaya-biaya Warnet Ocean Tahun 2005 ……….. 49

Universitas Kristen Maranatha DAFTAR GAMBAR

Universitas Kristen Maranatha DAFTAR GRAFIK

Grafik Halaman Gambar Grafik Breakeven Point ……… 25

SURAT PERNYATAAN

Yang bertanda tangan di bawah ini:

Nama : Christina Heryadi

NRP : 0251372

Menyatakan dengan sesungguhnya bahwa Tugas Akhir/Skripsi ini adalah hasil

karya sendiri dan bukan duplikasi dari orang lain.

Apabila dikemudian hari diketahui pernyataan ini tidak benar, maka saya bersedia

menerima sanksi berupa pencabutan gelar dan pembatalan ijazah yang telah

dikeluarkan.

Bandung, Juni 2006

Yang menyatakan,

(Christina Heryadi)

RIWAYAT HIDUP PENULIS

Nama Lengkap : Christina Heryadi

Tempat dan Tanggal Lahir : Bandung, 28 Juni 1983

Alamat : Jalan TP. Rustam Effendi No. 41

Palembang

Pendidikan

♣ 1990 – 1996 : SD Xaverius 5, Palembang

♣ 1996 – 1999 : SLTP Xaverius 1, Palembang

♣ 1999 – 2002 : SMU Xaverius 1, Palembang

♣ 2002 – Sekarang : Falkutas Ekonomi Universitas Kristen Maranatha,

Bab 1. Pendahuluan

Universitas Kristen Maranatha 1

BAB I

PENDAHULUAN

1.1 Latar belakang penelitian

Dalam era globalisasi sekarang ini, perkembangan teknologi informasi dan komunikasi yang pesat menjadikan dunia terasa semakin sempit. Peristiwa-peristiwa diseluruh dunia dapat dikomunikasikan dalam waktu sekejap ke berbagai penjuru dunia.

Salah satu alat komunikasi yang sangat penting saat ini adalah teknologi komunikasi melalui internet. Melalui internet, aliran komunikasi dapat berlangsung dengan cepat. Internet menyediakan sarana untuk belajar segala hal dengan mudah dan cepat. Internet juga memeberikan hiburan bagi penggunannya. Di samping itu, internet juga merupakan sumber informasi yang tiada habis-habisnya. Dengan teknologi internet, masyarakat khususnya kaum pelajar Indonesia tak akan lagi mengalami kesulitan dalam memperoleh pengetahuan dan informasi.

Bab 1. Pendahuluan

Universitas Kristen Maranatha 2

Semua manfaat internet diatas hanya dapat diperoleh melalui penggunaan alat tertentu, antara lain perangkat komputer berserta alat untuk mengakses internet. Kemampuan masyarakat Indonesia secara umum untuk memiliki alat-alat tersebut masih sangat terbatas. Oleh karena itu, muncul bisnis warung internet (warnet) yang menyediakan jasa akses internet dengan tarif terjangkau bagi masyarakat.

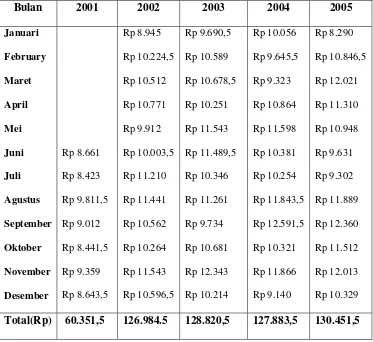

[image:11.612.134.507.341.683.2]Berikut ini informasi mengenai pendapatan Warnet Ocean (Rp 000): Tabel 1.1.

Pendapatan Internet Warnet Ocean (Rp 000)

Bulan 2001 2002 2003 2004 2005

Bab 1. Pendahuluan

Universitas Kristen Maranatha 3

Breakeven Point adalah suatu titik atau keadaan dimana perusahaan di dalam operasinya tidak memperoleh keuntungan atau menderita rugi:

a. Profit = 0

b. Total Revenue = Total Cost

Berdasarkan uraian diatas, penulis tertarik memilih judul ” Peranan Analisis Breakeven Sebagai Alat Bantu Manajemen Dalam Perencanaan Laba Perusahaan (Studi kasus pada Warnet Ocean, Jl. Dempo Dalam No. 74 Palembang) sebagai judul skripsi.

1.2 Identifikasi masalah

Berdasarkan uraian diatas, maka tujuan yang dilakukannya penelitian ini untuk mengetahui:

1. Seberapa besar tingkat volume operasi dan pendapatan yang diperlukan sehingga dapat meraih laba, dan dan tidak menderita rugi.

2. Bagaimana peranan analisis breakeven dalam perencanaan laba perusahaan.

1.3 Tujuan Penelitian

Sehubungan dengan masalah di atas, maka tujuan dilakukannya penelitian ini adalah:

Bab 1. Pendahuluan

Universitas Kristen Maranatha 4

2.Untuk mengetahui peranan analisis breakeven dalam perencanaan laba perusahaan.

1.4 Kegunaan Hasil Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi semua pihak baik secara langsung atau tidak langsung, terutama:

1.Bagi perusahaan, dapat menjadi bahan pertimbangan dan masukan yang bermanfaat dalam membantu proses perencanaan laba demi kemajuan perusahaan.

2.Bagi pembaca, dapat memberikan informasi untuk meningkatkan pemahaman dan pengetahuan mengenai analisis breakeven.

3.Bagi penulis, dapat memperoleh gambaran mengenai dunia nyata dalam bisnis dan menerapkan teori yang diperoleh selama berada di dalam bangku kuliah dalam perusahaan.

1.5 Kerangka pemikiran

Bab 1. Pendahuluan

Universitas Kristen Maranatha 5

Penulis melakukan penelitian mengenai peranan analisis breakeven dalam proses perencanaan laba perusahaan. Untuk itu, diperlukan suatu langkah-langkah kerja tertentu. Analisis breakeven membutuhkan data-data biaya berupa biaya tetap dan biaya variabel. Oleh karena itu, mula-mula data biaya yang ada dikumpulkan dan digolongkan menjadi biaya tetap dan biaya variabel. Selanjutnya dihitung Breakeven point, yaitu suatu titik dimana perusahaan berada dalam kondisi tidak rugi dan tidak untung. Selanjutnya analisis breakeven pun dapat dilaksanakan dengan menggunakan variabel-variabel yang diketahui.

Analisis breakeven menggunakan rumus breakeven point, untuk menganalisis pengaruh perubahan berbagai variabel yang ada terhadap nilai breakeven point. Dengan demikian, analisis breakeven membantu perusahaan dalam memilih alternatif terbaik dalam usaha mencapai breakeven serta tingkat laba yang diinginkan.

Bab 1. Pendahuluan

Universitas Kristen Maranatha 6

Laba diperoleh apabila pendapatan melebihi total biaya yang dikeluarkan. Besarnya laba dipengaruhi oleh tiga faktor yaitu total biaya, tingkat penjualan, dan harga jual. Ketiga istilah tersebut disesuaikan menjadi total biaya, volume operasi/ tingkat pendapatan, dan tarif akses internet. Ketiga faktor ini berhubungan erat dan memegang peranan penting dalam proses perencanaan laba. Salah satu model yang menjelaskan tentang ketiga faktor ini berserta hubungannya adalah analisis breakeven.

Bab 1. Pendahuluan

Universitas Kristen Maranatha 7

1.6Metode Penelitian

Dalam menyusun skripsi, penelitian ini dilakukan berdasarkan

metode deskriptif-analitis, yaitu suatu metode yang menggambarkan apa yang dilakukan perusahaan berdasarkan fakta yang kemudian diolah menjadi data dan selanjutnya dianalisis sehingga menghasilkan suatu kesimpulan.

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut:

1) Penelitian Lapangan (Field Research)

Penelitian ini dilakukan untuk memperoleh data primer dengan penelitian langsung ke lapangan. Adapun teknik pengumpulan data yang dilakukan penulis yaitu:

a) Wawancara

Teknik pengumpulan data secara langsung yaitu tanya jawab dengan pegawai perusahaan.

b) Observasi

Teknik pengumpulan data dengan mengamati langsung aktivitas perusahaan.

2) Penelitian Kepustakaan (Library Research)

Bab 1. Pendahuluan

Universitas Kristen Maranatha 8

1.7Lokasi dan Waktu Penelitian

Penulis melakukan penelitian di Warnet Ocean yang

berkedudukan di Jalan Dempo Dalam No.74 Palembang. Yang dimulai pada bulan Maret 2006 sampai bulan Juni 2006

Bab 5. Kesimpulan dan Saran

Universitas Kristen Maranatha 57

BAB 5

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian yang dilakukan terhadap Warnet

Ocean, dapat ditarik kesimpulan sebagai berikut:

1. Untuk dapat menghitung breakeven point perusahaan, maka biaya-biaya

yang terjadi di dalam operasi perusahaan harus digolongkan berdasarkan

perilakunya menjadi biaya tetap dan biaya variabel.

2. Berdasarkan perhitungan breakeven point pada tahun 2005, dapat

diketahui bahwa perusahaan mencapai Breakeven Point sebesar 17.664

jam main atau sebesar Rp 88.320.000,00.

3. Dari hasil operasi tahun 2005, diketahui pula bahwa perusahaan berhasil

mencapai penjualan diatas breakeven yaitu sebesar 26.090,4 jam main atau

sebesar Rp 130.451.500,-. Dengan demikian perusahaan memperoleh laba

sebesar Rp 35.754.400,-.

4. Pemilik perusahaan merasa laba yang diperoleh pada tahun 2005 belum

cukup, sehingga pemilik untuk tahun 2006 menginginkan laba sebesar

Rp 60.000.000,-

5.2 Saran

1. Untuk mencapai laba tahun 2006 sebesar yang ditargetkan yaitu Rp

Bab 5. Kesimpulan dan Saran

58

31.809 jam main atau Rp 159.045.000,00, dengan asumsi faktor-faktor

lain tetap seperti biaya varaiabel/unit, total biaya tetap, dan harga jual

perunit tidak berubah.

2. Hal-hal yang bisa dilakukan untuk memperoleh laba sebesar yang

ditargetkan adalah:

a. Melakukan promosi-promosi seperti pemberian potongan harga

pemakai jasa akses internet sejumlah jam main tertentu.

Universitas Kristen Maranatha DAFTAR PUSTAKA

Hansen, Don, R. dan Maryanne M. Mowen 1999. Akuntansi Manajemen. Edisi Keempat. Terjemahan Ancella A. Hermawan-Universitas Indonesia, Jakarta.

Hammer, Lawrence, H., William K. Carter dan Milton F. Usry. 1994. Cost Accounting. Eleven Edition. South-Western Publishing Company, Cincianti, Ohio.

Lawrence, H., William K. Carter dan Milton F. Usry. 2004. Cost Accounting. Eleven Edition. South-Western Publishing Company, Cincianti, Ohio.

Henke, E.O. dan Charlene W. Spoede. 1991. Cost Accounting: Managerial Use of Accounting Data. Boston: PWS-KENT.

Henry Simamora. 2000. Akuntansi Basis Pengambilan Keputusan Bisnis. Edisi Kedua. Penerbit: Salemba Empat, Jakarta.

Hongren, Charles T., George Foster, and Srikant M. Datar. 2000. Cost Accounting: A Managerial Emphasis. Ten Edition. Prentice Hall, Inc, New Jersey.

Mulyadi. 2002. Akuntansi Biaya. Edisi Kelima. BPEE Universitas Gajah Mada, Yogyakarta.

Polimeni, Ralph, S., Frank J. Fabozzi, dan Athur H. Adelberg. 1991. Cost Accounting: Concepts and Applications for Managerial Decision Making. Three Edition. McGraw-Hill, Singapore.

Universitas Kristen Maranatha R.A.Supriyono. 1989. Akuntansi Biaya Perencanaan dan Pengendalian Biaya

serta Pembuatan Keputusan. Edisi Kedua. BPEE-Universitas Gajah Mada, Yogyakarta.