FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA SISTEM INFORMASI AKUNTANSI (Software mySAP) PADA PT.

PERTAMINA (PERSERO) UPms V SURABAYA

SKRIPSI

Diajukan Oleh :

DANY KURNIA RAHMAN 0413010086/ FE/ EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA SISTEM INFORMASI AKUNTANSI (Software mySAP) PADA PT. PERTAMINA

(PERSERO) UPms V SURABAYA

Yang diajukan

Dany Kurnia Rahman 0413010086 / FE / EA

Telah disetujui oleh :

Pembimbing Utama

FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA SISTEM INFORMASI AKUNTANSI (Software mySAP) PADA PT. PERTAMINA

(PERSERO) UPms V SURABAYA

By

Dany Kurnia Rahman

Abstract

A lot of company which implementation [of] information technology as a means of assist in decision making. So in developing the information system required involvement of user because this will use or exploit the yielded information. The other side also ability of technique of personal of information system of if ability owned by personal less hence need the program of training and wearer education which do not less important for that need the support from management culminate as a mean to know and test empirically whether/what factor of involvement of user in process the system development information, ability of technique of personal of information system accountancy, management support culminate, having an effect on to performance of information system accountancy ( Software Mysap) at PT. Pertamina ( Persero) Upms V Surabaya. The Object Research at PT. Pertamina ( Persero) UPMS V Surabaya and taken as sample as much 33 employees of part of finance at PT. Pertamina ( persero) Upms V Surabaya by using technique of Simple Random Sampling. the formulation, target and research hypothesis answer hence analysis used is multiple linear analysis regression.

The Result of multiple linear analysis regression conclude that hypothesis 1 that expressing “ anticipated by factor of user involvement ( X1), ability of technique personal ( X2), management support culminate ( X3), the training program and education ( X4) have an effect on to performance of information system accountancy ( Y)” tested by its truth and hypothesis of second which said ” factor program the training program and user education have an effect partial to performance of information system accountancy” is not tested by its truth.

2

FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA SISTEM INFORMASI AKUNTANSI (Software mySAP) PADA PT. PERTAMINA

(PERSERO) UPms V SURABAYA

Oleh

Dany Kurnia Rahman

ABSTRAK

Banyak perusahaan yang mengimplementasikan teknologi informasi sebagai alat bantu dalam pengambilan keputusan. Maka dari itu dalam mengembangkan suatu sistem informasi perlu diperhatikan keterlibatan pemakai karena ini berkaitan dengan pihak yang nantinya akan menggunakan atau memanfaatkan informasi yang dihasilkan. Di samping itu juga kemampuan teknik personal sistem informasi apabila kemampuan yang dimiliki oleh personal kurang maka perlu program pelatihan dan pendidikan pemakai yang tidak kalah penting untuk itu perlu dukungan dari manajemen puncak dengan tujuan untuk mengetahui dan menguji secara empiris apakah faktor keterlibatan pemakai dalm proses pengembangan sistem informasi, kemampuan teknik personal sistem informasi akuntansi, dukungan manajemen puncak, berpengaruh terhadap kinerja sistem informasi akuntansi (Software mySAP) pada PT. Pertamina (Persero) Upms V Surabaya.

Obyek penelitian ini adalah PT. Pertamina (Persero) UPms V Surabaya dan yang dijadikan sampel sebanyak 33 karyawan bagian keuangan pada PT. Pertamina (persero) Upms V Surabaya dengan menggunakan teknik Simple Random Sampling. Untuk menjawab perumusan, tujuan dan hipotesis penelitian maka analisis yang digunakan adalah analisis regresi linier berganda.

Hasil analisis regresi linier berganda menyimpulkan bahwa hipotesis ke-1 yang menyatakan “diduga faktor keterlibatan pemakai (X1), kemampuan teknik

personal (X2), dukungan manajemen puncak (X3), keberadaan program pelatihan

dan pendidikan (X4) berpengaruh terhadap kinerja sistem informasi akuntansi

(Y)” teruji kebenarannya dan hipotesis ke-2 yang menyatakan”diduga faktor keberadaan program pelatihan dan pendidikan pemakai berpengaruh secara parsial terhadap kinerja sistem informasi akuntansi” tidak teruji kebenarannya.

BAB I

PENDAHULUAN

1.1Latar Belakang

Dalam era globalisasi pada saat ini ikut memacu perkembangan teknologi,

salah satunya dalam bidang teknologi informasi. Kemutakhiran data merupakan

salah satu aspek penting yang tidak boleh dikesampingkan oleh para pelaku

bisnis. Dengan demikian persaingan bisnis yang terjadi menjadi sangant

kompetitif. Dalam hal ini, untuk terus dapat bertahan ditengah kondisi yang ada,

maka perusahaan harus memiliki strategi – strategi jitu dalam menyikapi

perubahan yang ada. Untuk itu pihak manajemen diharapkan mampu mendeteksi

secara efektif kapan perubahan kondisi membutuhkan tanggapan strategis, maka

sangat dibutuhkan suatu sistem informasi yang mampu menangkap, mencipta dan

memanipulasi informasi internal dan eksternal secara efektif.

Suatu keterandalan sistem informasi yang ada mempunyai pengaruh yang

sangat penting dalam sebuah lingkungan bisnis, karena dengan hal itu sangat

membantu manajemen untuk menyediakan informasi dalam mengambil keputusan

– keputusan strategis yang dibutuhkan. Karena pentingnya kebutuhan sebuah

sistem informasi maka perusahaan perlu mempertimbangkan sistem yang telah

digunakan dan yang akan dikembangkan agar kedepannya menjadi sebuah sistem

yang efektif dalam mendukung apa yang menjadi visi dan misi perusahaan.

2

sistem tersebut dapat menghasilkan informasi dengan baik, tetapi juga melalui

kesesuaiannya dengan lingkungan organisasi dan para pengguna yang

membutuhkan atau menggunakan informasi yang dihasilkan tersebut.

Perusahaan yang menyadari pentingnya peningkatan kinerja dari sistem

informasi akuntansi yang sedang dipakai, akan selalu memperhatikan faktor -

faktor apa saja yang dapat mempengaruhi kinerja dari sistem informasi akuntansi

misalnya keterlibatan pemakai dalam proses pengembangan, komunikasi yang

baik dan juga partisipasi yang baik dari karyawan akan menimbulkan rasa puas

pada karyawan dan rasa puas ini akan mempengaruhi seseorang untuk bekerja

lebih giat dan bersemangat sehingga dengan semangat yang tinggi perusahaan

dapat mencapai hasil yang diinginkan.

Banyak perusahaan yang mengimplementasikan teknologi informasi

sebagai alat bantu dalam pengambilan keputusan. Maka dari itu dalam

mengembangkan suatu sistem informasi perlu diperhatikan keterlibatan pemakai

karena ini berkaitan dengan pihak yang nantinya akan menggunakan atau

memanfaatkan informasi yang dihasilkan. Di samping itu juga kemampuan teknik

personal sistem informasi apabila kemampaun yang dimiliki oleh personal kurang

maka perlu program pelatihan dan pendidikan pemakai yang tidak kalah penting

untuk itu perlu dukungan dari manajemen puncak.

PT. PERTAMINA (PERSERO) UPms V SURABAYA, merupakan salah

satu unit pemasaran PT. PERTAMINA ( PERSERO) yang meliputi wilayah Jawa

Timur, Bali, NTB, NTT dan merupakan satu cabang ritel murni di Timor Lorosae.

3

persaingan ketat di bidang distribusi dan pemasaran BBM, didorong oleh sikap

konsumen yang semakin kritis. Situasi ini nyaris tidak menyisakan waktu bagi

Pertamina untuk bertindak terlambat dan berpikir setengah – setengah. Hal itu

memacu kebutuhan akan suatu sistem informasi akuntansi yang handal agar

proses distribusi dan pemasaran oleh tiap – tiap depot yang dinaungi oleh PT.

PERTAMINA ( PERSERO ) UPms V SURABAYA, bisa seefisien mungkin

serta mendukung apa yang menjadi visi dan misi perusahaan. Dengan

diluncurkanya pemakaian sebuah sistem informasi berbasis ERP ( Enterprise

Resource Planning ) dari SAP R/3 ke generasi mySAP oleh PT. PERTAMINA

(PERSERO) diharapkan sistem yang baru ini dapat menjadi sebuah alat

perubahan dari sistem manual dalam hal pencatatan ke sistem komputerasi yang

terintegrasi dan real time.

Penerapan software mySAP juga diharapkan agar dapat memberikan data

analitis untuk mendukung proses pengambilan keputusan jajaran manajemen di

PT. PERTAMINA ( PERSERO ) pada umunya dan PT. PERTAMINA (

PERSERO ) UPms V SURABAYA pada khusunya . Modul atau fasilitas yang

disediakan mySAP 2005 antara lain untuk transaksi bisnis, intelijen bisnis, dan

manajemen perusahaan strategis untuk pengambilan keputusan. Software ini

hanya sekedar alat dari sebuah sistem informasi akuntansi , yang membantu

perusahaan dalam menjalankan bisnisnya.

Untuk menunjang pencapaian tujuan perusahaan terhadap sistem informasi

4

memperhatikan beberapa faktor yang berpengaruh terhadap kinerja sistem

informasi akuntansi.

Keterlibatan pemakai dalam pengembangan sistem, sebab suatu sistem

akan tidak efektif dalam membantu perkerjaan apabila ketika penentuannya tidak

melibatkan pemakai sistem informasi akuntansi.

Kemampuan teknik personal sistem informasi, arti suatu sistem informasi

akuntansi akan lebih bermanfaat dalam membantu aktivitas apabila setiap

personel yang menggunakan sistem informasi akuntansi tersebut memiliki

kemampuan teknik untuk mengoperasionalkan sistem informasi akuntansi

tersebut.

Dukungan manajemen puncak juga memiliki pengaruh dalam penggunaan

suatu sistem informasi akuntansi karena sistem yang dipilih oleh manajemen

puncak pasti bertujuan untuk memajukan perusahaan.

Dari berbagai macam faktor kinerja sistem informasi akuntansi akan

berhasil apabila didukung oleh program pelatihan dan pendidikan pemakai

terhadap pemakaian sistem informasi akuntansi tersebut.

Baik buruknya kinerja dari sebuah sistem informasi akuntansi dapat dilihat

melalui kepuasan pemakai sistem informasi dan pemakai dari sistem informasi

akuntansi itu sendiri. Dalam penelitian yang dilakukan oleh Tjhai Fung Jen (2002)

dalam Luciana dan Irmaya (2006).mengemukakan bahwa ada beberapa faktor

yang berpengaruh pada kinerja sistem informasi akuntansi antara lain keterlibatan

pemakai dalam pengembangan sistem, kemampuan teknik personal sistem

5

pengembangan sistem informasi, program pelatihan dan pendidikan pemakai,

keberadaan dewan pengarah sistem informasi dan lokasi departemen sistem

informasi.

Berdasarkan latar belakang masalah terhadap software mySAP yang

diterapkan oleh PT. PERTAMINA (PERSERO) UPms V SURABAYA maka

penulis melakukan penelitian dengan judul sebagai berikut : “ Faktor-Faktor Yang

Mempengaruhi Kinerja Sistem Informasi Akuntansi ( software mySAP ) Pada PT.

PERTAMINA (PERSERO) UPms V SURABAYA” .

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan, maka perumusan

masalah yang diajukan adalah sebagai berikut :

“ Apakah faktor keterlibatan pemakai dalam proses pengembangan sistem

informasi akuntansi, kemampuan teknik personal sistem informasi akuntansi,

dukungan manajemen puncak, program pelatihan dan pendidikan pemakai

berpengaruh terhadap kinerja sistem informasi akuntansi ( software mySAP ) pada

PT. PERTAMINA (PERSERO) UPms V SURABAYA”.

1.3. Tujuan Penelitian

Tujuan dalam penelitian ini adalah

“Untuk mengetahui dan menguji secara empiris apakah faktor

6

akuntansi, kemampuan teknik personal sistem informasi akuntansi,

dukungan manajemen puncak, berpengaruh terhadap kinerja sistem

informasi akuntansi ( software mySAP ) pada PT. PERTAMINA

(PERSERO) UPms V SURABAYA ”.

1.4. Manfaat Penelitian

Penyusunan penelitian ini diharapkan dapat memberi manfaat, antara lain :

a. Bagi Peneliti

Sebagai sarana untuk menerapkan dan mengaplikasikan teori-teori yang

telah diperoleh selama masa studi, maupun yang diperoleh dari

sumber-sumber lain sehingga dapat bermanfaat bagi pihak yang memerlukan.

b. Bagi Praktisi

Penelitian ini dapat digunakan sebagai bahan masukan untuk lebih

mengetahui faktor-faktor yang mempengaruhi kinerja sistem informasi

akuntansi dalam rangka mencapai tujuan perusahaan

c. Bagi Akademisi

Hasil penelitian ini dapat digunakan sebagai pembendaharaan

perpustakaan untuk kepentingan umum sehingga dapat digunakan

7

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat

dipakai sebagai bahan masukan yang berkaitan dengan penelitian ini

1. Luciana dan Irmaya (2006).

- Dengan Judul “ Faktor - Faktor Yang Mempengaruhi Kinerja Sistem

Informasi Akuntansi Pada Bank Umum Pemerintah Di Wilayah

Surabaya Dan Sidoarjo”.

- Permasalahan dalam penelitian ini adalah faktor - faktor apa saja

yang mempengaruhi kinerja Sistem Informasi Akuntansi (SIA).

- Kesimpulan yang didapat adalah : berdasarkan hasil pengujian

analisis diatas, dapat diambil kesimpulan bahwa H0 diterima. Hal ini

menunjukkan bahwa tidak terdapat hubungan yang signifikan antara

faktor keterlibatan pemakai dalam proses pengembangan sistem

informasi, kemampuan teknik personal sistem informasi, ukuran

organisasi, dan formalisasi pengembangan sistem infromasi dengan

kinerja sistem irnformasi akuntansi dari segi kepuasan dan

pemakaian sistem. Adanya dukungan manajemen puncak yang tinggi

ditinjau dari kepuasan pemakai yang lebih intensif tetapi pemakaian

sistem belum maksimal.

2. Acep Komara (2005)

- Dengan Judul “Analisis Faktor – Faktor Yang Mempengaruhi

Kinerja Sistem Informasi Akuntansi”

- Permasalahan dalam penelitian ini adalah faktor-faktor apa saja

yang mempengaruhi kinerja Sistem Informasi Akuntansi (SIA)

- Kesimpulan yang didapat adalah : berdasarkan hasil pengujian

analisis diatas, dapat diambil kesimpulan bahwa H0 diterima. Hal

ini menunjukkan bahwa tidak terdapat hubungan yang signifikan

antara faktor keterlibatan pemakai dalam proses pengembangan

sistem informasi, kemampuan teknik personal sistem informasi,

ukuran organisasi, dan formalisasi pengembangan sistem infromasi

dengan kinerja sistem irnformasi akuntansi baik dari segi kepuasan

pemakai atau pemakai sistem. Adanya dukungan manajemen

puncak yang tinggi akan mengakibatkan kinerja sistem informasi

akan lebih tinggi jika ditinjau dari kepuasan pemakai yang lebih

3. Erlang Widodo (2005)

Judul Penelitian :

Rumusan Masalah :

“Faktor-faktor yang Mempengaruhi Kinerja Sistem

Informasi Akuntansi pada PT. Jala Bhakti Yasbhun”.

a) Apakah terdapat pengaruh yang positif keterlibatan pemakai

dalam pengembangan sistem informasi akuntansi, kemampuan

teknik personal pemakai sistem informasi akuntansi, dukungan

manajemen puncak secara simultan terhadap Kinerja Sistem

Informasi Akuntansi?

b) Apakah terdapat pengaruh yang positif ketrelibatan pemakai

dalam pengembangan sistem informasi akuntansi, kemampuan

teknik personal pemakai sistem informasi akuntansi, dukungan

manajemen puncak secara parsial terhadap Kinerja Sistem

Akuntansi?

1. Diduga terdapat pengaruh yang positif keterlibatan pemakai

dalam pengembangan informasi akuntansi, kemampuan teknik

personal pemakai sistem informasi akuntansi, dukungan

manajemen puncak, program peltihan dan pendidikan pemakai

secara simultan terhadap Kinerja Sistem Akuntansi. Hipotesis :

2. Diduga terdapat pengaruh yang positif keterlibatan pemakai

dalam pengembangan sistem informasi akuntansi, kemampuan

manajemen puncak, program pelatihan dan pendidikan

pemakai secara parsial terhadap pemakaian Kinerja Sistem

Informasi Akuntansi.

Regresi Linier Berganda (Multiple Regression) Alat Uji

1. Terdapat pengaruh secara simultan antara Keterlibatan Pemakai

Dalam Pengembangan SIA (X Hasil Penelitian:

1), Kemampuan Teknik Personal

Pemakai SIA ( X2), Tingkat Dukungan Manajemen Puncak (X3),

dan Faktor Keberadaan Program Pelatihan Dan Pendidikan (X4

2. Terdapat pengaruh secara parsial antara Keterlibatan Pemakai

Dalam Pengembangan SIA (X

).

1), Kemampuan Teknik Personal

Pemakai SIA ( X2), Tingkat Dukungan Manajemen Puncak (X3),

dan Faktor Keberadaan Program Pelatihan Dan Pendidikan (X4

4. Pipit Herdiana Widyaningrum (2007)

)

Judul Penelitian

“Faktor-faktor yang Mempengaruhi Kinerja Sistem Informasi

Akuntansi pada PT. PLN (Persero) UPJ Darmo Permai Surabaya

Selatan”.

:

Rumusan Masalah :

c) Apakah terdapat pengaruh yang positif keterlibatan pemakai

dalam pengembangan sistem informasi akuntansi, kemampuan

manajemen puncak secara simultan terhadap Kinerja Sistem

Informasi Akuntansi?

d) Apakah terdapat pengaruh yang positif ketrelibatan pemakai

dalam pengembangan sistem informasi akuntansi, kemampuan

teknik personal pemakai sistem informasi akuntansi, dukungan

manajemen puncak secara parsial terhadap Kinerja Sistem

Akuntansi?

1. Diduga terdapat pengaruh yang positif keterlibatan pemakai

dalam pengembangan informasi akuntansi, kemampuan teknik

personal pemakai sistem informasi akuntansi, dukungan

manajemen puncak, program peltihan dan pendidikan pemakai

secara simultan terhadap Kinerja Sistem Akuntansi. Hipotesis :

2. Diduga terdapat pengaruh yang positif keterlibatan pemakai

dalam pengembangan sistem informasi akuntansi, kemampuan

teknik personal pemakai sistem informasi akuntansi, dukungan

manajemen puncak, program pelatihan dan pendidikan

pemakai secara parsial terhadap pemakaian Kinerja Sistem

Informasi Akuntansi.

Terdapat pengaruh secara simultan antara Keterlibatan Pemakai Dalam

Pengembangan SIA, Kemampuan Teknik Personal Pemakai SIA, Tingkat

Dukungan Manajemen Puncak, dan Faktor Keberadaan Program Pelatihan

Dan Pendidikan, Terhadap kinerja Sistem Informasi Akuntansi Hasil Penelitian:

2. Terdapat pengaruh secara parsial antara Keterlibatan Pemakai Dalam

Pengembangan SIA, Kemampuan Teknik Personal Pemakai SIA,

Tingkat Dukungan Manajemen Puncak, dan Faktor Keberadaan

Program Pelatihan Dan Pendidikan Terhadap Kinerja Sistem

Informasi Akuntansi, Sedangkan Kemampuan Teknis Personal dan

Faktor Keberadaan Program Pelatihan dan Pendidikan Pemakai secara

parsial tidak memberikan pengaruh yang besar terhadap Kinerja

Sistem Informasi Akutansi.

2.2. Landasan Teori

2.2.1. Kinerja

2.2.1.1.Pengertian Kinerja

Istilah manajemen kinerja sering dipakai saat ini, namun tidak ada

definisi yang disepakati secara umum. Dalam beberapa organisasi istilah

manajemen kinerja tersebut dianggap sebagai nama lain untuk manajemen

berdasarkan sasaran. Dalam organisasi lain manajemen kinerja hanya

menyangkut penilaian perseorangan. Organisasi-organisasi lainnya

dan pengembangan, atau suatu proses yang berkaitan dengan

pembayaran/sistem imbalan atau balas jasa berdasarkan kinerja.

Dharma (1991:1) memberi definisi tentang kinerja yaitu sesuatu

yang dikerjakan, atau produk/jasa yang dihasilkan atau yang diberikan

oleh seseorang atau sekelompok orang.

Menurut Mangkunegara (2001:67) kinerja berasal dari kata Job

Performance atau Actual Performance (prestasi kerja atau prestasi

sesungguhnya yang dicapai oleh seseorang). Pengertian kinerja (prestasi

kerja) adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh

seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung

jawab yang diberikan kepadanya.

Sedangkan menurut Pabundu (2006:121) kinerja adalah hasil-hasil

fungsi pekerjaan atau kegiatan seseorang atau kelompok dalam suatu

organisasi yang dipengaruhi oleh berbagai faktor untuk mencapai tujuan

organisasi dalam periode waktu tertentu

Penilaian kerja menurut Mulyadi (2001:416) adalah penentuan secara

periodik efektifitas operasional suatu organisasi, bagian organisasi dan

karyawannya berdasarkan sasaran, standar dan kriteria yang telah ditetapkan

sebelumnya.

Penelitian Thompson et al, (1991) dengan judul “PERSONAL

COMPUTING : TOWARD A CONCEPTUAL MODEL OF

UTILIZATION” didasari oleh teori sikap dan perilaku (theory of attitude

and behavior) dari Triandis (1980) yang menguji pengaruh faktor sosial

fit), konsekuensi jangka panjang (long term consequences), dan kondisi

yang memfasilitasi (facilitating condition) terhadap penggunaan personal

computer (PC). Responden dalam penelitian ini adalah 212 karyawan yang

berpendidikan (manajer) di sembilan divisi perusahaan multi-nasional.

Pengukuran dan alat uji hipotesis dengan menggunakan partial least

squares (PLS). Hasil penelitian menunjukkan bahwa norma sosial (social

norms), kompleksitas (complexity), kesesuaian tugas (job fit), dan

konsekuensi jangka panjang (long term consequences) mempunyai

hubungan yang kuat terhadap penggunaan personal computer (PC).

Sedangkan affect dan kondisi yang memfasilitasi (facilitating condition)

menunjukkan hubungan yang lemah dengan penggunaan personal

computer (PC).

Jurnali (2001) dengan penelitiannya yang berjudul “PENGARUH

KESESUAIAN TUGAS-TEKNOLOGI DAN PEMANFAATAN TI

TERHADAP KINERJA AKUNTAN PUBLIK” bertujuan untuk

memprediksi dampak kinerja akuntan publik yang disebabkan oleh faktor

kesesuaian tugas-teknologi (task-technology fit) dan pemanfatan TI

(utilization). Sebanyak 23 indikator faktor kesesuaian tugas-teknologi

yang terdiri dari 12 dimensi yaitu (1) tingkat rinci yang tepat (right levelof

detail), (2) keakuratan (accuracy), (3) kompabilitas (compability), (4)

lokatibilitas (locatibility), (5) aksesibilitas (accessibility), (6) arti data

(meaning), (7) asistensi (assistance), (8) penggunaan perangkat keras dan

(10) kemutahiran (currency), (11) presentasi (presentation), (12)

kekacauan (confusion) yang dikembangkan oleh Goodhue (1998)

digunakan dalam penelitian ini. Sedangkan pengukuran konstruk

pemanfaatan (utilization) di adopsi dari Thompson et al, (1991) yang

terdiri dari 3 pertanyaan yaitu (1) intensitas penggunaan (intensity of use),

(2) frekwensi penggunaan (frequency of use), (3) jumlah jenis perangkat

lunak yang digunakan (diversity of software package used). Pengukuran

konstruk dampak kinerja (performance impact) di adopsi dari Goodhue

dan Thompson (1995) dengan memberikan dua pertanyaan kepada

responden yaitu (1) persepsi dari dampak dan pelayanan komputer

terhadap keefektifan, produktivitas dan (2) persepsi dampak dari sistem

dan pelayanan komputer terhadap kinerja mereka. Data diperoleh dengan

menyebarkan kuesioner di 5 kantor akuntan publik terbesar di Indonesia.

Data yang terkumpul kemudian dianalisis dengan menggunakan SEM

(Structural Equation Modelling). Hasil penelitian menunjukkan kecocokan

tugas-teknologi mempunyai pengaruh positif terhadap dampak kinerja

individu yang mendukung model TTF (task-technology fit) yang

menyatakan bahwa dampak kinerja dapat dihasilkan dari kecocokan

tugas-teknologi ketika tugas-teknologi dapat menyediakan sarana dan menunjang

kecocokan dengan kebutuhan tugas. Hasil penelitian juga menunjukkan

adanya pengaruh positif kecocokan tugas-teknologi terhadap pemanfaatan

teknologi. Hasil pengujian penelitian ini, meskipun demikian tidak

terhadap dampak kinerja individu sehingga gagal mendukung TAM

(Technology Acceptance Model) yang menyatakan bahwa pemanfaatan

teknologi dapat mempengaruhi kinerja.

Goodhue dan Thompson (1995) dalam Jurnali (2001) menyatakan

bahwa kinerja yang dihasilkan oleh faktor kesesuaian tugas-teknologi

berimplikasi pada efisiensi, efektivitas dan kualitas yang lebih tinggi

terhadap pemanfaatan teknologi serta implikasi kinerja yang lebih baik

pada sistem informasi.

Menurut Goodhue dan Thompson (1995) dalam Jurnali (2001), ada

tiga model yang menghubungkan antara teknologi dan kinerja yaitu model

yang berfokus pada kesesuaian tugas-teknologi dan model teknologi

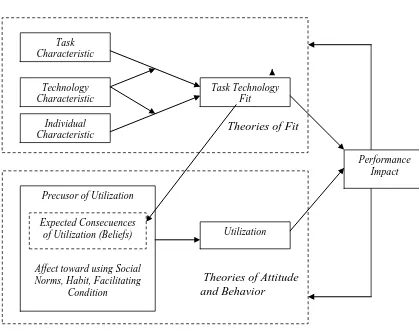

Task Characteristic

Technology Characteristic

Individual Characteristic

Precusor of Utilization

Affect toward using Social Norms, Habit, Facilitating

Condition

Task Technology Fit

Utilization

Performance Impact

Expected Consecuences of Utilization (Beliefs)

Gambar 2.1 : Model Rantai Teknologi Kinerja

Theories of Fit

Theories of Attitude and Behavior

Sumber : Goodhue, Dale L., & Thompson, Ronald L., “Task

Technology Fit and Individual Performance”, MIS

Quarterly, June 1995, pp. 217

Model rantai teknologi - kinerja adalah model yang

menggambarkan cara teknologi membimbing pada penekanan pekerjaan

pada level individu. Hal ini berarti bahwa teknologi harus digunakan dan

disesuaikan dengan tugas yang didukung untuk menghasilkan penekanan

keefektivan pekerjaan, sebagai model rantai teknologi-kinerja memberikan

gambaran yang lebih akurat dan jelas dan cara, teknologi, penggunaan

tugas dan pemanfaatan saling berinteraksi menciptakan suatu perubahan

DeLone dan McLean (1992) dalam Jin (2003) menyatakan baik

pemanfaatan maupun sikap pemakai mengenai teknologi akan

mempengaruhi kinerja individual dengan menjelaskan faktor kecocokan

tugas teknologi (task-technology fit) yang menguraikan bagaimana

teknologi informasi dengan teknologi informasi dapat mempengaruhi

kinerja. Disamping itu Goodhue dan Thompson (1995) dalam Jin (2003)

juga mengemukakan bahwa agar suatu teknologi informasi dapat

memberikan dampak yang positif terhadap kinerja individual maka

teknologi tersebut harus dimanfaatkan dengan tepat dan harus mempunyai

kecocokan dengan tugas yang didukungnya.

Kinerja yang terkait dengan kesesuaian tugas teknologi

(task-technology fit) dikembangkan oleh Goodhue dan Thompson (1995), yang

berpendapat bahwa pengukuran variabel faktor kesesuaian tugas-teknologi

dapat diukur melalui (1) kualitas data (data quality), (2) lokatibilitas data

(locatibilityof data), (3) otorisasi akses data(authorization to access

data),(4) kompatibilitas data (data compatibility), (5) kemudahan dan

pelatihan dalam pemakaian sistem (training and ease to use), (6)

production timeliness, (7) reliabilitas system (system reliability), (8)

hubungan sistem informasi dengan pengguna (IS relationship with users).

Kemudian berdasarkan penelitian Goodhue dan Thompson (1995)

dikembangkan menjadi 9 pertanyaan sebagai indikator.

Dari beberapa definisi diatas dapat diambil kesimpulan, bahwa

yang dimaksud dengan performance atau kinerja karyawan yang dilakukan

berdasarkan hasil yang ditunjukkan atas suatu prestasi tertentu, sesuai

dengan ukuran atau standar yang ditetapkan oleh perusahaan tempat

mereka bekerja. Dengan kata lain kinerja merupakan batasan sebagai

kesuksesan seseorang didalam melaksanakan tugas atau pekerjaan yang

dibebankan kepadanya yang biasanya digunakan sebagai dasar penilaian

atas diri karyawan atau organisasi kerja yang bersangkutan. Semakin

tinggi kualitas dan kuantitas hasil kerjanya maka semakin tinggi pula

kinerjanya

2.2.1.2. Faktor – faktor Yang Mempengaruhi Kinerja

Faktor-faktor yang mempengaruhi pencapaian kinerja adalah faktor

kemampuan (ability) dan faktor motivasi (motivation). Hal ini sesuai

dengan pendapat Keith Davis (1964:484) dalam Mangkunegara (2001:67)

bahwa :

- Human Performance = ability + motivation

- Motivation = attitude + situation

- Ability = knowledge + skill

a. Faktor Kemampuan

Secara psikologis, kemampuan (ability) terdiri dari kemampuan

potensi (IQ) dan kemampuan reality (knowledge + skill). Artinya

pegawai yang memiliki IQ diatas rata-rata (IQ 110 –120) dengan

pendidikan yang memadai untuk jabatannya dan terampil dalam

mengerjakan pekerjaan sehari-hari, maka ia akan lebih mudah

mencapai kinerja yang diharapkan. Oleh karena itu, pegawai perlu

ditempatkan pada pekerjaan yang sesuai dengan keahliannya (the

b. Faktor Motivasi

Motivasi terbentuk dari sikap (attitude) seorang pegawai dalam

menghadapi situasi (situation) kerja. Motivasi merupakan kondisi

yang menggerakkan diri pegawai yang terarah untuk mencapai

tujuan organisasi (tujuan kerja).

2.2.2. Sistem dan Teknologi Informasi

Berdasarkan latar belakang masalah, dapat diketahui bahwa

informasi adalah salah satu sumber terpenting bagi perorangan dan suatu

badan usaha. Menurut John Naisbith dalam bukunya yang berjudul

Megatrend : Ten Direction Transforming Our Lives ( 1982 ). Mengatakan

bahwa manusia kini telah menapaki zaman baru yang dicirikan oleh

adanya ledakan informasi ( Information Explotion ) dimana terdapat

kecenderungan yang menunjukan bahwa manusia telah beralih dari

masyarakat industri ke masyarakat informasi.

Oleh karena itu tingkat kebutuhan atas suatu informasi yang

relevan, akurat dan tepat waktu adalah sangat tinggi, agar informasi –

informasi tersebut dapat digunakan memenuhi kepentingan manajerial.

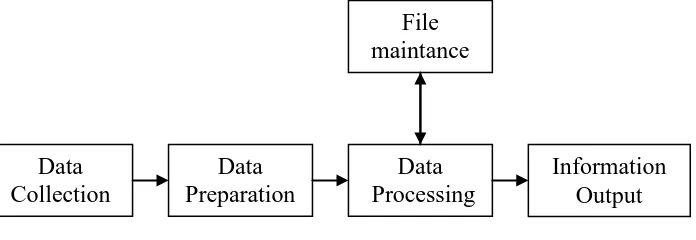

Gambaran hubungan antara data dan informasi menurut Cushing

Gambar 2.2 : The Data Processing Cycle

Sumber : Cushing, dkk., 1990:13

Dari gambar diatas dapat dikatakan bahwa : “ Data are a set of

characters that is accepted as an input to an information system and is

stored and processed. Information is an output of data processing that is

organized and meaningful to the person who receives it”

Sedangkan sistem informasi adalah kunci suatu badan usaha untuk

tetap bertahan dalam dunia persaingan. Definisi sistem informasi menurut

Wilkinson ( 1982 : 3 ) adalah Information system is there for a framework

by which resources ( people, computer ), are coordinated to convert inputs

( data ) into outputs ( information ) in order to achieve the objective of an

enterprise artinya Sistem informasi dapat didefinisikan sebagai kerangka

kerja sumber daya yang terkoordinasi, yang mengumpulkan, yang

memproses, mengendalikan, dan mengelola data melalui beberapa tahap

berurutan guna menyediakan informasi melalui suatu jaringan komunikasi

untuk berbagai macam pengguna untuk satu atau lebih tujuan. File

maintance

Data Collection

Data Preparation

Data Processing

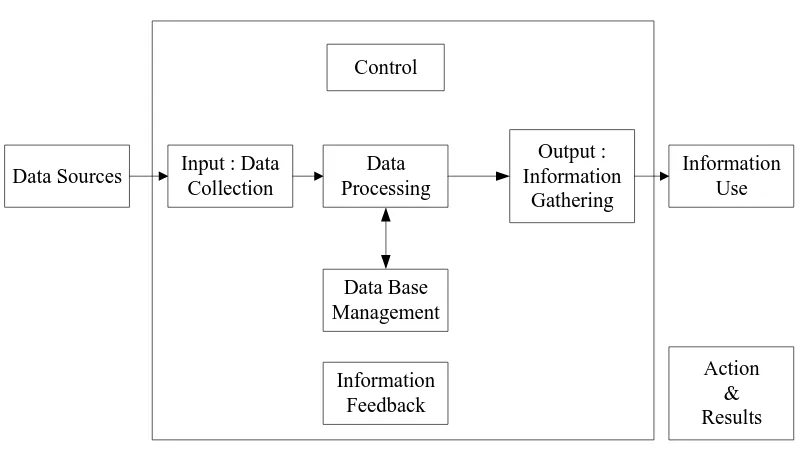

Oleh Leitch & Davis ( 1993 : 13 ), secara umum karakteristik suatu

sistem informasi dapat dijelaskan dengan gambar sebagai berikut :

Gambar 2.3 : Information System

Sumber : Leitch, dkk.,1993:13

Teknologi informasi merupakan salah satu aspek yang penting

dalam perkembangan dan kinerja daripada badan usaha dalam menghadapi

globalisasi, terutama dengan adanya perkembangan teknologi informasi

yang semakin pesat dewasa ini.

Definisi sistem informasi menurut Fried ( 1995 : 62 ) mengatakan

bahwa teknologi informasi diartikan sebagai pengumpulan, penyimpanan,

pengolahan, penyebaran dan pemanfaatan informasi.

Selain itu menyangkut masalah perangkat keras ( hardware ) dan

perangkat lunak ( software ), teknologi ini memperhatikan pula

kepentingan manusia sehubungan dengan tujuan yang ditetapkan untuk

teknologi itu sendiri, nilai – nilai yang digunakan dalam menentukan

Control

Data Sources Input : Data

Collection

Data Processing

Output : Information

Gathering

Information Use

Data Base Management

Information Feedback

pilihan, serta kriteria penilaian untuk menyimpulkan apakah manusia

mampu menguasai teknologi ini dan menjadi lebih lengkap karenanya.

2.2.3. Informasi Akuntansi

Dalam sistem akuntansi manajemen, informasi akuntansi sangat

dibutuhkan dalam proses pengambilan keputusan maupun sebagai

penilaian kinerja suatu perusahaan. Menyangkut dengan pentingnya

informasi akuntansi, John Page mengatakan bahwa informasi akuntansi

adalah hasil olahan data keuangan yang merupakan salah satu sumber daya

milik perusahaan. Data keuangan yang dimiliki oleh perusahaan, diolah

dalam proses akuntansi dan akan menghasilkan informasi akuntansi.

Pengertian informasi menurut Mulyadi (2001:11) bahwa informasi

merupakan suatu fakta, data pengamatan, atau sesuatu yang lain, yang

menambah pengetahuan. Informasi merupakan komoditi yang sangat

berharga bagi pimpinan perusahaan selaku pengambil keputusan juga

sebaagai jembatan antara perusahaan dengan pimpinan. Informasi dalam

suatu organisasi dapat digolongkan menjadi dua, yaitu informasi

kuantitatif dan informasi kualitatif. Informasi kuantitatif adalah informasi

yang disajikan dalam bentuk angka-angka. Sedangkan informasi kualitatif

adalah informasi yang disajikan bukan dalam bentuk angka-angka.

Mulyadi (2001:2) menyatakan akuntansi didefinisikan sebagai

proses pengolahan data keuangan untuk menghasilkan informasi keuangan

yang digunakan untuk memungkinkan pengambil keputusan melakukan

Informasi akuntansi badan usaha terdiri dari dua bagian, yaitu

akuntansi keuangan dan akuntansi manajemen. Menurut Sugiri (1994: 8)

akuntansi keuangan dan akuntansi manajemen adalah cabang-cabang dari

disiplin akuntansi, meskipun sasaran informasinya berbeda, keduanya

melibatkan tiga fungsi sebagai berikut:

1. Pencatatan (record keeping) yang berkaitan dengan proses pemilihan,

mengukur dan mengumpulkan data transaksi-transaksi badan usaha.

2. Evaluasi prestasi atau kinerja (performance evaluation) yang

mengarahkan perhatian pihak-pihak yang berkepentingan terhadap

gambaran organisasi berdasarkan laporan-laporan yang

diklasifikasikan dan meringkas hasil usaha perusahaan baik secara

keseluruhan maupun hanya satu segmen (bagian dari organisasi pada

periode berikutnya).

3. Pengambilan keputusan (decision making) oleh berbagai pihak yang

harus memilih antara tindakan-tindakan alternatif yang berhubungan

dengan masa depan organisasi.

Untuk kepentingan pelaporan kepada pihak perusahaan, informasi

akuntansi akan diolah dalam proses akuntansi keuangan. Sedangkan untuk

kepentingan manajerial informasi keuangan akan diolah dalam proses

2.2.3.1. Faktor – faktor Yang mempengaruhi Sistem Informasi Akuntansi

Terdapat berbagai faktor yang perlu diperhatikan dalam menyusun

sistem informasi akuntansi untuk menentukan keberhasilan dari suatu

sistem tersebut. Menurut Baridwan (1994:7), faktor-faktor tersebut antara

lain:

a. Perilaku manusia dalam organisasi

Faktor ini dipertimbangkan dalam menyusun sistem informasi

akuntansi karena sistem informasi tersebut tidak mungkin berjalan

tanpa manusia.

b. Metode Kuantitatif

Metode ini merupakan alat bantu yang lebih penting bagi

manajemen dalam rangka melaksanakan tugasnya dan mengambil

keputusan.

c. Penggunaan komputer sebagai alat bantu

Proses pengolahan data akuntansi akan dapat dilakukan dengan

lebih cepat bila menggunakan komputer. Hal ini dapat terjadi

karena kemampuan komputer untuk mengolah data jauh lebih

cepat dari manusia.

2.2.3.2. Tujuan Utama Sistem Informasi Akuntansi

Tujuan sistem informasi akuntansi adalah mengadakan informasi

bagi manajemen untuk merencanakan dan mengendalikan. (Baridwan,

1996:22)

Tujuan sistem informasi akuntansi adalah untuk menghasilkan

laporan keuangan dan laporan-laporan lainnya yang dapat digunakan oleh

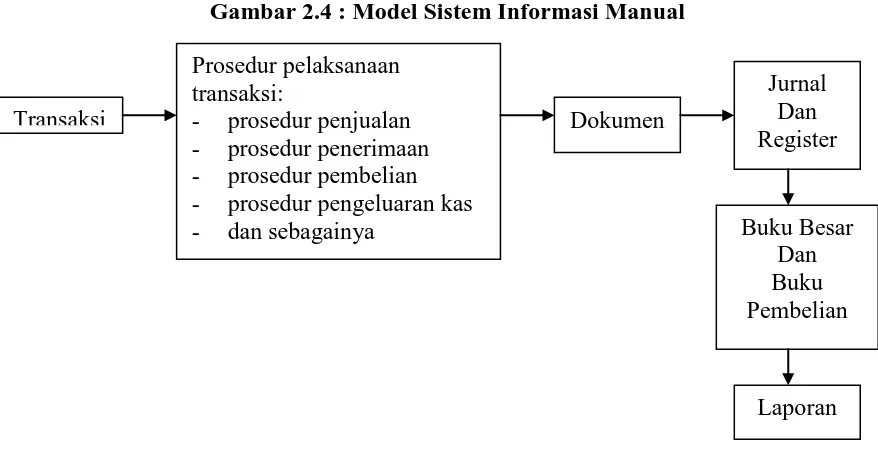

2.2.3.3. Model Sistem Informasi Akuntansi

Sebagai sebuah sistem, sistem informasi akuntansi tentu juga

menerapkan model sistem secara umum yang tediri dari input, proses dan

output. Input dari sistem informasi akuntansi adalah transaksi keuangan

dari suatu kesatuan usaha. Kemudian data ini diproses menjadi output

yang disajikan dalam laporan. Output sistem informasi akuntansi adalah

laporan akuntansi. Pengolahan transaksi dapat dikerjakan secara manual

atau menggunakan komputer. Penggunaan komputer tidak mengubah

hakekat dari sistem informasi akuntansi, tetapi hanya mengubah cara

pemrosesan transaksi menjadi laporan. Pengolahan data dengan bantuan

komputer dapat lebih mudah dan tuntutan kebutuhan informasi dapat

segera dipenuhi, terlihat dalam gambar 2.4 dan 2.5

Gambar 2.4 : Model Sistem Informasi Manual

Sumber: Baridwan, 1996:32

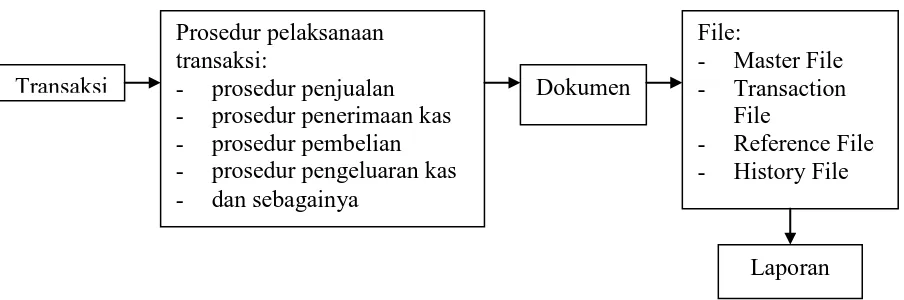

Transaksi

Prosedur pelaksanaan transaksi:

- prosedur penjualan - prosedur penerimaan - prosedur pembelian - prosedur pengeluaran kas - dan sebagainya

Dokumen

Jurnal Dan Register

Buku Besar Dan Buku Pembelian

Gambar 2.5 : Model Sistem Informasi dengan Komputer

Sumber: Baridwan, 1996:32

2.2.3.4. Kinerja Sistem Informasi Akuntansi

Kahlil (1997) dalam Jen (2002) mengukur efektifitas sistem

informasi dengan menggunakan kepuasan pemakai dan pemakaian sistem.

Soegiharto (2001) mengukur kinerja sistem informasi akuntansi dari sisi

pemakai dengan membagi kinerja sistem informasi akuntansi ke dalam dua

bagian yaitu kepuasan pemakai informasi dan pemakaian sistem informasi

sebagai pengganti variabel kinerja sistem informasi akuntansi.

1. Kepuasan Pemakai Sistem Informasi Conrath dan Mignen (1990)

dalam Jen (2002) mengatakan kepuasan pemakai sistem informasi

dapat diukur dari kepastian dalam mengembangkan apa yang mereka

perlukan. Delone dan McLean (1992) seperti yang kutip oleh

Soegiharto (2001) mengemukakan ketika sebuah sistem infromasi

diperlukan, penggunaan sistem akan menjadi kurang dan kesuksesan

manajemen dengan sistem informasi dapat menentukan kepuasan

pemakai. Transaksi

Prosedur pelaksanaan transaksi:

- prosedur penjualan - prosedur penerimaan kas - prosedur pembelian - prosedur pengeluaran kas - dan sebagainya

Dokumen

File:

- Master File - Transaction

File

- Reference File - History File

2. Pemakaian Sistem Informasi Akuntansi. Penelitian yang dilakukan

oleh Ives dan Olson (1984) dalam Tjhai Fung Jen (2002) menunjukkan

sistem informasi yang banyak digunakan menunjukkan keberhasilan

sebuah sistem infomasi manajemen. Sedangkan penelitian lain dalam

Jen (2002) menunjukkan perbedaan penentuan keberhasilan komputer

adalah tidak berdiri sendiri sehingga pemakaian sistem digunakan

untuk melakukan penelitian mengenai sistem informasi.

2.2.3.5. Struktur Sistem Informasi Akuntansi

Informasi akuntansi merupakan bagian yang terpenting dari seluruh

informasi yang diperlukan oleh manajemen. Informasi akuntansi terutama

berhubungan dengan data keuangan dari suatu perusahaan. Agar data

keuangan yang ada dapat dimanfaatkan oleh pihak manajemen maupun

pihak luar perusahaan, maka data tersebut perlu disusun dalam

bentuk-bentuk yang sesuai. Diperlukan suatu sistem yang mengatur arus dan data

pengelolahan data akuntansi dalam perusahaan untuk dapat menghasilkan

informasi yang sesuai dan dalam bentuk yang sesuai juga. Informasi

akuntansi yang dihasilkan dari suatu sistem dibedakan menjadi dua

macam, yaitu (Sutabri, 2004:2):

a. Informasi Akuntansi Keuangan

Akuntansi keuangan disusun terutama untuk menghasilkan informasi

yang biasanya dalam bentuk laporan keuangan yang ditujukan pada

b. Informasi Akuntansi Manajemen

Akuntansi manajemen disusun terutama untuk menghasilkan informasi

yang berguna bagi pengambilan keputusan oleh manajemen.

1. Akuntansi Sebagai Suatu Sistem

Akuntansi merupakan bahasa bisnis yang dapat memberikan

informasi tentang kondisi ekonomi suatu bisnis dan hasil usahanya pada

suatu waktu atau periode tertentu (Sutabri, 2004:2).

Sistem akuntansi memiliki bagian komponen yang merupakan

sistem mereka sendiri. Petugas pemrosesan data pada umumnya berbicara

mengenai sistem akuntansi yang berbentuk dari sistem aplikasi. Sistem

aplikasi merupakan serangkaian prosedur dan program komputer yang

melakukan tujuan akuntansi khusus.

Sistem akuntansi merupakan supersistem yang terdiri dari sistem

akuntansi pertanggungjawaban dan suatu sistem pemrosesan transaksi.

Daur transaksi merupakan suatu sistem yang terdiri dari subsistem yang

merupakan sistem aplikasi.

2. Sistem Informasi Akuntansi & Organisasi Bisnis

Organisasi tergantung pada sistem informasi untuk

mempertahankan kemampuan berkompetisi (Sutabri, 2004:6). Informasi

pada dasarnya adalah sumber daya seperti halnya pabrik dan peralatan.

Produktivitas, sebagai suatu hal yang penting agar tetap kompetitif, dapat

ditingkatkan melalui sistem informasi yang baik. Akuntansi sebagai suatu

mengkomunikasikan informasi ekonomi mengenai suatu badan usaha

kepada beragam orang. Informasi adalah data yang berguna yang diolah

sehingga dapat dijadikan dasar untuk mengambil keputusan yang tepat.

Organisasi adalah kumpulan unit kerja atau pengambilan

keputusan untuk mewujudkan tujuan. Sebagai sistem, setiap organsasi

menerima masukan dan mengubah menjadi keluaran-keluaran dalam

bentuk produk atau jasa. Secara konseptual, seluruh sistem organisasional

mencapai tujuannya melalui proses alokasi sumber daya sehingga dapat

mendukung sistem untuk mencapai tujuan.

3. Siklus Pemrosesan Akuntansi

Kejadian ekonomi yang menghasilakn transaksi-transaksi yang

yang dapat dikelompokkan menjadi empat siklus aktivitas bisnis yang

umum, yaitu (Sutabri, 2004:9): Pertama, Siklus Pendapatan adalah

kejadian-kejadian yang berkaitan dengan pendistribusian barang dan jasa

ke entitas-entitas dan pengumpulan pembayaran yang berkaitan. Kedua,

Siklus Pengeluaran adalah kejadian-kejadian yang berkaitan dengan

perolehan barang dan jasa dari entitas-entitas lain dan pelunasan

kewajiban-kewwajiban yang berkaitan. Ketiga, Siklus Produksi adalah

kejadian-kejadian yang berkaitan dengan pengubahan sumber daya

menjadi barang dan jasa. Keempat, Siklus Keuangan adalah

kejadian-kejadian yang berkaitan dengan perolehan dan manajemen dana modal,

2.2.3.6. Sistem Informasi Akuntansi Berbasis Komputer

Tugas pengolahan data perusahaan dilaksanakan oleh sistem

informasi akuntansi yang mengumpulkan data kegiatan perusahaan lalu

memprosesnya menjadi informasi yang berguna bagi pihak internal

maupun eksternal perusahaan, kecuali pesaing. Dengan jenis kegiatan

yang demikian, dapat diketahui beberapa karakteristik sistem informasi

akuntansi, yaitu melakasankan tugas yang diperlukan, berpegang pada

prosedur standar, menangani data yang rinci, berfokus pada data masa

lampau, dan menyediakan informasi pemecahan masalah yang minimal

(Sutabri, 2004:13).

1. Akuntansi dan Teknologi Informasi

Istilah sistem informasi akuntansi meliputi pemanfaatan teknologi

informasi untuk menyediakan informasi bagi para pemakai. Teknologi

informasi mencakup komputer dan teknologi lain yang digunakan untuk

memproses infromasi. Setiap organisasi yang menggunakan komputer

untuk memproses data transaksi memiliki fungsi sistem informasi.

2. Sistem Prosedur Dalam SIA

Sistem dan prosedur merupakan bagian integral tugas manajemen,

sehingga tanpak adanya keterkaitan antara pertimbangan-pertimbangan

dalam pengambilan keputusan dengan sistem dan prosedur. Oleh karena

itu, dalam membahas sistem informasi akuntansi perlu dibedakan

pengertian sistem dan prosedur agar dapat memperoleh gambaran yang

jelas mengenai berbagai sistem yang menghasilkan berbagai macam

Suatu sistem terdiri dari jaringan prosedur. Sedangkan prosedur

merupakan urutan kegiatan klerikal. Kegiatan klerikal dilakukan untuk

mencatat informasi dalam formulir, buku jurnal dan buku besar.

3. Peran Komputer di Dalam SIA

Konsep penggunaan komputer sebagai suatu sistem informasi

manajemen dipromosikan oleh pembuat komputer untuk mendukung

peralatan baru tersebut. Proses pengolahan data akuntansi akan dapat

dilakukan dengan lebih cepat bila digunakan komputer. Hal ini dapat

terjadi karena kemampuan komputer untuk mengolah data yang jauh

melebihi kecepatan manusia. Dengan adanya perkembangan teknologi

komputer, semakin banyak perusahaan yang menggunkan jasa komputer

untuk memproses data akuntansinya.

Di satu pihak, komputer merupakan alat bantu yang sangat

bermanfaat dalam sistem informasi akuntansi. Akan tetapi, di lain pihak

diperlukan teknik-teknik pengawasan yang berbeda dengan yang

digunakan dalam cara manual untyuk menjamin ketelitian dan keamanan

dalam memproses data dan menjaga harta milik perusahaan.

2.2.3.7. Bentuk Pengawasan di Dalam SIA

Pengawasan adalah suatu usaha sistematik untuk menetapkan

standar pelaksanaan dengan tujuan perencanaan, merancang sistem umpan

balik, membandingkan kegiatan nyata dengan standar yang yang telah

ditetapkan, dan mengukur penyimpangan-penyimpangan serta mengambil

tindakan koreksi yang diperlukan untuk menjamin bahwa semua sumber

daya perusahaan digunakan dengan cara paling efektif dan efisien dalam

1. Pengawasan Intern

Dalam arti yang sempit Pengawasan Intern merupakan pengecekan

penjumlahan, baik penjumlahan mendatar, maupun penjumlahan menurun.

Dalam arti luas, pengawasan intern tidak hanya meliputi pekerjaan

pengecekan, tetapi meliputi semua alat-alat yang digunakan manajemen

untuk mengadakan pengawasan. Pengawasan intern di definisikan sebagai

berikut: Pengawasan yang meliputi struktur organisasi dan semua cara

serta alat-alat yang dikoordinasikan dan digunakan dalam perusahaan

dengan tujuan menjaga keamanan harta milik perusahaan, memeriksa

ketelitian dan kebenaran data akuntansi, memajukan efisiensi di dalam

usaha, dan membantu mendorong dipatuhinya kebijaksanaan manajemen

yang telah ditetapkan lebih dahulu.

2. Pengawasan Input

Pengawasan ini direncanakan untuk memberikan jaminan yang

cukup bahwa data yang diterima untuk diproses oleh EDP (Entry Data

Processing) sudah disahkan dan diubah ke bentuk yang sesuai dengan

mesin dan diidentifikasi data tersebut tidak ada yang hilang, dikurangi,

ditambah, diduplikasi, atau diubah secara tidak benar. Pengawasan ini

termasuk pengawasan yang berhubungan dengan penolakan data,

pembetulan data, dan memasukkan kembali data yang sebelumnya sudah

dimasukkan secara salah. Pengawasan ini terdiri dari pengawasan dalam

• Pencatatan data adalah mencatat data untuk dapat diproses lebih

lanjut.

• Perubahan data ke dalam bentuk yang dapat dibaca oleh mesin.

• Pengawasan input memeriksa data pada waktu data tersebut dibaca

dan disimpan untu diproses.

3. Pengawasan Proses

Pengawasan ini direncanakan untuk memberikan jaminan yang

cukup bahwa EDP (Entry Processing Data) sudah dilaksanakan sesuai

dengan aplikasi-aplikasi tertentu, misalnya semua transaksi diproses

seperti yang sudah disahkan, tidak ada transaksi-transaksi yang sah yang

hilang, dan tidak ada transaksi-transaksi yang tidak sah yang ditambahkan.

Pengawasan proses ini dilakukan dalam setiap kegiatan berikut ini:

• Penyusunan, yaitu pensortiran atau penggabungan data, sebelum

proses atau sesudah proses.

• Pemrosesan transaksi, yaitu memproses data mejadi informasi.

• Perubahan file, yaitu mengubah data dalam file.

4. Pengawasan Output

Pengawasan ini direncanakan untuk menjamin ketelitian hasil dari

data yang diproses dan untuk mejamin bahwa keluaran tersebut hanya

diterima oleh orang atau pihak yang berhak. Pengawasan ini dilakukan

dengan berbagai macam cara, tergantung dari bentuk keluarannya.

Laporan yang berisi informasi dari data yang diproses perlu diawasi agar

tidak ada penyalahgunaan. Pengawasan yang dilakukan terhadap laporan

ini tergantung kepada metode proses data yang digunakan.

5. Pengawasan Penggunaan Komputer

Pengawasan yang dilakukan terhadap penggunaan komputer adalah

usaha untuk mencegah penggunaan komputer atau sumber tertentu yang

tidak sesuai dengan yang direncanakan. Pengawasan terhadap penggunaan

komputer ini biasanya tidak menjadi masalah bila komputer hanya

ditangani oleh seorang operator. Akan tetapi, bila komputer digunakan

oleh berbagai pihak, perlu dibuat suatu mekanisme pengawasan yang

dapat mencegah setiap pemakai komputer untuk menggunakan data atau

program yang tidak menjadi haknya. Selian itu, pengawasan penggunaan

komputer ini juga harus dapat mencegah dipakainya komputer oleh orang

yang tidak berhak.

2.2.4. Faktor Yang Berpengaruh Pada Kinerja SIA

Terdapat berbagai faktor – faktor dalam menyusun kinerja SIA

untuk menentukan kinerja dari suatu sistem tersebut. Menurut Luciana dan

Irmaya (2006:2-3), faktor-faktor tersebut antara lain

1. Keterlibatan Pemakai Dalam Proses pengembangan Sistem

Adalah keterlibatan pemakai yang semakin sering akan meningkatkan

kinerja Sistem Informasi Akuntansi dikarenakan adanya hubungan

positif antara keterlibatan pemakai dalam proses pengembangan sistem

informasi dalam kinerja Sistem Informasi Akuntansi

2. Kemampuan Teknik Personal Sistem Informasi

Adalah semakin tinggi kemampuan teknik personal Sistem Informasi

Akuntansi akan meningkatkan kinerja Sistem Informasi Akuntansi

personal Sistem Informasi Akuntansi dengan kinerja Sistem Informasi

Akuntansi

3. Dukungan Manajemen Puncak

Adalah semakin besar dukungan yang diberikan manajemen puncak

akan meningkatkan kinerja Sistem Informasi Akuntansi dikarenakan

adanya hubungan yang positif antara dukungan manajemen puncak

dalam proses pengembangan dan pengoperasian Sistem Informasi

Akuntansi dengan kinerja Sistem Informasi Akuntansi

4. Program Pelatihan Dan Pendidikan Pemakai

Adalah kinerja Sistem Informasi Akuntansi akan lebih tinggi apabila

program pelatihan dan pendidikan pemakai diperkenalkan

2.2.5. Software mySAP

Merupakan sistem informasi berbasis ERP ( Enterprise Resource

Planning ) yang diperuntukkan bagi perusahan manufaktur maupun jasa

yang berperan mengintegrasikan dan mengotomasikan proses bisnis yang

berhubungan dengan aspek operasi, produksi maupun distribusi di

perusahaan bersangkutan. ERP berkembang dari Manufacturing Resource

Planning (MRP II) dimana MRP II sendiri adalah hasil evolusi dari

Material Requirement Planning (MRP) yang berkembang sebelumnya.

Sistem ERP secara modular biasanya mengangani proses manufaktur,

logistik, distribusi, persediaan (inventory), pengapalan, invoice dan

akunting perusahaan. Sistem ini akan membantu mengontrol aktivitas

manajemen kualitas dan sumber daya manusia. Enterprise Resource

Planning ( ERP ) didefinisikan sebagai perangkat untuk mengintegrasikan

semua data dan proses suatu organisasi menjadi sistem tunggal. Sistem ini

menggunakan perangkat komputer untuk mencapai keterpaduan. Ramuan

kunci suatu sistem ERP adalah penggunaan sebuah database untuk

menyimpan data untuk beragam modul sistem. Software ERP versi

mySAP ini ditemukan oleh lima orang insinyur mantan pekerja IBM, yaitu

: Dietmar Hopp, Hans-Werner Hector, Hasso Plattner, Klaus Tschira, dan

Claus Wellenreuther.

2.2.6. Pengaruh Keterlibatan Pemakai Dalam Proses Pengembangan Sistem

Terhadap Kinerja Sistem Informasi Akuntansi

Pada Theory of Reasoned Action (TRA) yang dikemukakan oleh

Fishbein dan Ajzen (1975). Teori ini mengatakan bahwa seseorang akan

menggunakan komputer jika dia dapat melihat adanya manfaat (hasil)

positif dari penggunaan komputer tersebut (Rifa dan Gudono, 1999).

Keterlibatan pemakai yang sering akan meningkatkan kinerja

Sistem Informasi Akuntansi karena dengan adanya pemakaian sistem

informasi yang semakin sering akan dapat mengembangkan sistem

infromasi dan akan berdampak pada peningkatan kinerja sistem informasi

2.2.7. Pengaruh Kemampuan Teknik Personal Sistem Informasi Akuntansi

Terhadap Kinerja Sistem Informasi Akuntansi

Teori ERG (Existence, Related, Growth) Alderfer Kebutuhan ini

terpenuhi oleh keterlibatan yang kuat dalam tempat / lingkungan kerja,

yang didalamnya meggambarkan adanya pemanfaatan secara penuh

keahlian dan kemampuan serta pengembangan secara kreatif atas

keahlian-keahlian dan kemampuan yang baru. Kebutuhan ini sangat dekat dengan

kebutuhan aktualisasi diri, dan sebagian dari kebutuhan harga diri (Sawal,

2005).

Semakin tinggi kemampuan teknik personal karyawan dalam

penggunaan Sistem Informasi Akuntansi akan meningkatkan kinerja

Sistem Informasi Akuntansi pada perusahaan itu sendiri.

Pengaruh Dukungan Manajemen Puncak Terhadap Kinerja Sistem

Informasi Akuntansi

Teori yang mendukung adalah teori Nilai Guna (utility theory)

menurut Neumann (1999:201) adalah bahwa manusia memilih alternatif

yang tidak memiliki nilai harapan tertinggi tetapi memiliki kegunaan yang

diharapkan tinggi. Dari teori tersebut dapat diambil kesimpulan bahwa

kinerja yang diharapkan dapat tercapai apabila disertai dengan adanya

pemanfaatan khususnya dalam bidang teknologi informasi serta sudah

sesuai dengan tugas yang dibebankan. Teknologi yang memiliki kegunaan

tertinggi adalah teknologi yang tepat dan sesuai dengan tugas yang

Pengaruh Program Pelatihan Dan Pendidikan Pemakai Terhadap

Kinerja Sistem Informasi Akuntansi

Teori yang melandasi adalah Teori Profesional yang dikemukakan

oleh Scott (1996) dikutip dari Liliweri (1997 : 45) mengemukakan bahwa

seseorang disebut profesional apabila dia memiliki karakteristik, antara

lain setelah mendapat latihan dan pendidikan profesional di sekolah,

pelatihan dalam lembaga, ataupun pelatihan khusus. Seseorang profesional

telah dan selalu menambah wawasan pengetahuan serta ketrampilan yang

khusus, atas dasar itu dia dapat melakukan mekanisme kontrol atas

pekerjaan.

Dengan adanya pelatihan dan pendidikan yang cukup dan sesuai

dengan kebutuhan maka karyawan akan sering menggunakan sistem

informasi yang ada sehingga dapat meningkatkan kinerja sistem informasi.

Adapun kerangka pikir dari penelitian ini dapat digambarkan

2.3. Kerangka Pikir

Gambar 2.6 : Bagan Kerangka pikir

Keterlibatan Pemakai dalam Proses Pengembangan Sistem

Informasi Akuntansi(X1)

Kemampuan Teknik Personal Sistem Informasi Akuntansi

(X2)

Dukungan Manajemen Puncak (X3)

Program Pelatihan dan Pendidikan Pemakai

(X4)

Kinerja Sistem Informasi Akuntansi

( software mySAP ) (Y)

2.3. Hipotesis

Berdasarkan kerangka pikir di atas dapat disusun beberapa

hipotesis penelitian sebagai berikut :

H1 : Diduga bahwa faktor keterlibatan pemakai dalam proses

pengembangan sistem, kemampuan teknik personal sistem informasi

akuntansi, dukungan manajemen puncak, program pelatihan dan

pendidikan pemakai berpengaruh terhadap kinerja sistem informasi

akuntansi ( software mySAP )

pada PT. PERTAMINA (PERSERO)

UPms V SURABAYA .

H2 : Diduga bahwa faktor program pelatihan dan pendidikan pemakai

berpengaruh lebih dominan terhadap kinerja sistem informasi

akuntansi ( software mySAP ) pada PT. PERTAMINA (PERSERO)

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

3.1.1. Definisi Operasional

Definisi operasional menurut Nazir ( 1998:152 ) adalah suatu

definisi yang diberikan kepada sesuatu dengan cara memberikan sesuatu

dengan cara memberikan arti atau menspesifikasikan kegiatan ataupun

memberikan sesuatu operasional yang diperlukan untuk mengukur variabel

tersebut.

Penelitian ini menggunakan empat variabel bebas dimana variabel

bebasnya adalah keterlibatan pemakai dalam proses pengembangan sistem

(X1), kemampuan teknik personal dalam penggembangan sistem informasi

(X2), dukungan manajemen puncak (X3), program pelatihan dan

pendidikan pemakai (X4

Konsep dan definisi setiap variabel yang diajukan dalam penelitian

ini, termasuk penetapan pengukuran variabel sebagai berikut:

), dan satu variabel terikatnya adalah kepuasan

kerja (Y).

1. Variabel Terikat

Kinerja Sistem Informasi Akuntansi (Y)

Merupakan pengukuran efektifitas sistem informasi akuntansi dengan

yang dikembangkan dan keberhasilan terhadap sistem itu sendiri sebagai

ukuranya (Luciana dan Irmaya, 2006).

2. Variabel Bebas (X) adalah terdiri dari 4 variabel antara lain :

a. Keterlibatan pemakai Dalam Proses pengembangan Sistem Informasi

Akuntansi (X1

Keterlibatan pemakai yaitu perilaku, pekerjaan dan aktivitas

yang dilakukan pemakai selama proses pengembangan sistem

informasi.widyaningrum (2007). )

b. Kemampuan Teknik Personal Dalam Penggembangan Sistem

Informasi Akuntansi (X2

Kemampuan teknik dari personal sistem informasi yaitu

kemampuan yang dimiliki oleh pemakai sistem informasi dalam

menggunakan sistem berdasarkan pengalaman.(Widyaningrum 2007). )

c. Dukungan Manajemen Puncak (X3

Dukungan manajemen puncak yaitu partisipasi atau suatu

dorongan yang dilakukan oleh sekelompok kecil eksekutif yang

terlibat dalam kegiatan perencanaan (planning), pengorganisasian

(organizing), penyusunan personalia (staffing), pengarahan (directing)

dan pengawasan (controling) untuk mengembangkan sistem informasi

bagi perusahaan dalam mencapai suatu tujuan yang telah ditentukan.

d. Keberadaan Program Pelatihan Dan Pendidikan Pemakai (X4

Merupakan cara perusahaan untuk memberikan pengetahuan

dan keahlian seseorang agar lebih mampu melaksanakan tugas-tugas

baru atau untuk mengembangkan pelaksanaan tugas-tugas yang telah

ada. (Widyaningrum 2007).

)

3.1.2. Pengukuran Variabel

Skala pengukuran data yang digunakan adalah sekala interval, dengan

teknik penyusunan skala Semantic Diferential ( Sumarsono, 2004 : 25) yang

terukur dalam skala tujuh poin dengan pola sebagai berikut :

Sangat tidak setuju 1 2 3 4 5 6 7 Sangat Setuju

Penilaian yang digunakan adalah nilai 1 – 3 untuk insentif sangat tidak

setuju, nilai 4 untuk insentif cukup setuju dan 5 – 7 insentif sangat setuju.

Nilai 1 menunjukkan bahwa formalisasi tidak pernah dilakukan dan nilai 7

menunjukkan bahwa formalisasi yang dilakukan selalu dilaksanakan.

Beberapa indikator yang digunakan adalah :

a. Keterlibatan Pemakai dalam Pengembangan Sistem Informasi Akuntansi

(X1

Variabel ini diukur dengan menggunakan instrumen yamg

dikembangkan oleh (Soegiharto dalam Widianingrum 2007) , Lima

pertanyaan yang digunakan adalah untuk mengukur keterlibatan pemakai

selama proses pengembangan sistem, mulai dari tahap perencanaan sampai

dengan tahap implementasi.

b. Kemampuan Teknik Personal Sistem Informasi Akuntansi (X2

Variabel ini diukur dengan menggunakan instrumen yamg

dikembangkan oleh Soegiharto dalam Widianingrum (2007). Tiga pertanyaan

yang digunakan adalah untuk mengetahui seberapa jauh informasi yang

diterima oleh perusahaan itu dapat bermanfaat bagi para pemakai.

)

c. Dukungan Manajemen Puncak (X3

Variabel ini diukur dengan menggunakan instrumen yamg

dikembangkan oleh (Soegiharto dalam Widianingrum 2007). Lima pertanyaan

yang digunakan untuk mengetahui adanya hubungan yang positif antara

kepuasan pemakai dan dukungan manajemen puncak.

)

d. Keberadaan Program Pelatihan dan Pendidikan Pemakai (X4

Variabel ini diukur dengan menggunakan instrument yang telah

dikembangkan oleh (Soegiharto dalam Widianingrum 2007). Empat

pertanyaan yang digunakan untuk mengetahui seberapa jauh program

pelatihan masih diperlukan dan bermanfaat bagi perusahaan.

)

a. Kinerja Sistem Informasi Akuntansi (Y)

Variabel ini diukur dengan menggunakan instrumen yang

dikembangkan oleh Choe (1996) dalam Soegiharto (2001) dengan sebelas

item pertanyaan yang terdiri dari dimensi kepuasan pemakai, adalah

penggunaan sistem akan menjadi kurang dan sukses manajemen dengan

3.2. Teknik Penentuan Sampel

Pada penelitian ini teknik penentuan sampel yang digunakan adalah :

a. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas : obyek / subyek

yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan

oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya

(Sugiyono, 2005 : 55). Populasi penelitian ini adalah karyawan bagian

keuangan PT. PERTAMINA (PERSERO) UPms V SURABAYA, yang

terlibat dalam pengunaan sistem informasi akuntansi ( Software mySAP

) guna memperlancar pelaksanaan tugas dan wewenang yang sesuai

dengan bidangnya yaitu berjumlah 35 orang.

b. Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri

dan karakteristik yang sama dengan populasi tersebut, karena itu sebuah

sampel harus merupakan representatif dari sebuah populasi

(Sumarsono,2004:44-45). Teknik penentuan sample yang digunakan

dalam penelitian ini adalah sensus sehingga jumlah sampel adalah sama

dengan jumlah anggota populasi yaitu berjumlah 35 orang karyawan

3.3. Teknik Pengumpulan Data

3.3.1. Jenis Data

Jenis data yang digunakan dalam penyusunan penelitian ini :

Data primer adalah data yang diperoleh dari kuesioner yang disebarkan

kepada responden.

Data sekunder adalah data yang diperoleh dari secara tidak langsung dari

cacatan organisasi.

3.3.2. Sumber Data

Sumber data merupakan asal mula pengambilan data, dimana

sumber data dalam penelitian dari sumber intern perusahaan yaitu PT.

PERTAMINA (PERSERO) UPms V SURABAYA khususnya kepada

para staf bagian keuangan pengguna sistem informasi akutansi.

3.3.3. Pengumpulan Data

Pengumpulan data yang dilakukan dalam penelitian ini meliputi :

(Nazir, 1999:211-212)

1. Kuesioner

Yaitu suatu teknik pengumpulan data dengan cara menyebarkan

angket dan dijawab oleh responden untuk mendukung penelitian ini.

Kusioner disebar kepada para responden secara langsung oleh peneliti. Hal

langsung kepada responden untuk mengisi daftar pertanyaan yang

diajukan.

2. Wawancara (Interview)

Merupakan cara pengumpulan data dengan tanya jawab langsung

dengan pihak-pihak yang bersangkutan dalam perusahaan tersebut.

3. Dokumentasi

Diperoleh dengan cara mencatat atau mengcopy data perusahaan.

3.4. Teknik Analisis dan Pengujian Hipotesis

3.4.1. Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur

itu (kuesionar) mengukur apa yang diinginkan. Valid atau tidaknya alat ukur

tersebut dapat diuji dengan mengkorelasikan antara skor yang diperoleh

pada masing-masing butir pertanyaan dengan skor total yang diperoleh dari

penjumlahan semua skor pertanyaan.

Sebagai kriteria pemilihan item total berdasar korelasi item total,

biasanya digunakan batasan rix (hitung)

3.4.2. Uji Reliabilitas

> 0,30. Semua item yang mencapai

koefisien korelasi minimal 0,30 daya pembedanya dianggapmemuaskan

(Azwar, 2003: 158).

Uji reliabilitas adalah pengujian yang dimaksudkan untuk

yang digunakan cukup akurat, stabil atau konsisten dalam mengukur

apa yang ingin diukur.

Realibilitas dapat dilihat dari nilai cronbach alpha, dimana

instrumen dianggap reliabel apabila cronbrach alpha diatas atau lebih

besar dari 0,60 (Ghozali, 2001: 41).

3.4.3. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data

tersebut mengikuti sebaran normal atau tidak dapat dilakukan dengan

berbagai metode diantaranya metode Kolmogrov Smirnov atau metode

Shapiro Wilk (Sumarsono, 2002:40). Nilai signifikansi atau nilai

probabilitas < 0,05 maka distribusi adalah tidak normal (simetris). Dan

nilai signifikansi atau nilai probabilitas > 0,05 maka distribusi adalah

normal (simetris).

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel terikat dan variabel bebas keduanya mempunyai distribusi normal

ataukah tidak. Model regresi yang baik adalah memiliki distribusi data

normal atau mendekati normal.

3.4.4. Uji Asumsi Klasik

Penggunaan analisis regresi membutuhkan beberapa asumsi,

diantaranya tiga asumsi dasar yang tidak boleh dilanggar oleh regresi linier

1. Tidak boleh ada autokorelasi.

2. Tidak boleh ada multikolinearitas.

3. Tidak boleh ada heteroskedastisitas.

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE (Best Linier

Unbiased Estimator) sehingga pengambilan keputusan melalui uji F dan

uji t menjadi bias.

3.4.4.1. Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu

model regresi linier ada korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pada periode t-1

Sedangkan yang dimaksud dengan autokorelasi yaitu keadaan

dimana kesalahan pengguna periode lain. Model regresi yang baik adalah

yang bebas dari autokorelasi (Gujarati, 1999:201).

(sebelumnya). (Gujarati,

1999:2001).

Pendektesian autokorelasi dalam penelitian ini tidak dilakukan

karena data yang digunakan dalam penelitian ini adalah data yang tidak

berdasarkan waktu urut (time series). (Santoso dalam Widiyaningrum

2007).

3.4.4.2. Multikolinearitas

Multikolinearitas berarti adanya hubunngan linier yang

sempurna atau pasti, diantara beberapa atau semua variabel yang