Katalog BPS : 9302008.3401

PRODUK DOMESTIK REGIONAL BRUTO

KABUPATEN KULON PROGO

MENURUT LAPANGAN USAHA

GROSS REGIONAL DOMESTIC PRODUCT

OF KULON PROGO REGENCY

BY INDUSTRIAL ORIGIN

Badan Pusat Statistik

Kabupaten Kulon Progo

Mencerdaskan Bangsa

BADAN PUSAT STATISTIK KABUPATEN KULON PROGO

Jl. KRT. Kertodiningrat Margosari Pengasih Kulon Progo Telp. (0274) 773066 Email: bps3401@bps.go.id, Homepage: http://kulonprogokab.bps.go.id

PRODUK DOMESTIK REGIONAL BRUTO

KABUPATEN KULON PROGO

MENURUT LAPANGAN USAHA

GROSS REGIONAL DOMESTIC PRODUCT

IN KULON PROGO REGENCY

BY INDUSTRIAL ORIGIN

2009 – 2013

No. ISBN / ISBN number : 9786027086616

No. Publikasi / Publication number : 34015.14.15

Katalog BPS / BPS Catalog : 9302008.34.01

Ukuran Buku / Book Size : 21 x 29,7 cm

Jumlah Halaman / Numbers of Page : 96 halaman / pages

Tata Naskah / Manuscript

Pengarah / Steering : Sugeng Utomo, SH

Koordinator / Coordinator : Susi Metinara, S.ST, SE, M.Si

Naskah/ Script : Leny Trihartati, S.ST

Editor / Editor : Susi Metinara, S.ST, SE, M.Si

Diterbitkan oleh / Published by : BPS Kabupaten Kulon Progo

Boleh dikutip dengan menyebutkan sumbernya

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013 iii

K

K

A

A

T

T

A

A

P

P

E

E

N

N

G

G

A

A

N

N

T

T

A

A

R

R

Publikasi Produk Domestik Regional Bruto Kabupaten Kulon Progo Tahun 2009-2013 merupakan publikasi tahunan dan lanjutan dari publikasi tahun sebelumnya. Publikasi ini disusun oleh Badan Pusat Statistik bekerja sama dengan Badan Perencanaan Pembangunan Daerah Kabupaten Kulon Progo.

Dalam publikasi ini disajikan hasil penghitungan PDRB atas dasar harga berlaku dan harga konstan 2000 yang mencakup tabel-tabel pokok PDRB Kabupaten Kulon Progo dirinci menurut lapangan usaha tahun 2009-2013. Selain tabel pokok, disajikan pula tabel turunan PDRB seperti distribusi sektoral, indeks perkembangan, indeks berantai dan indeks implisit atas dasar harga berlaku maupun atas dasar harga konstan 2000. Pada bagian analisis dilengkapi dengan menyajikan grafik untuk mempermudah pemahaman bagi pembaca.

Ucapan terima kasih disampaikan kepada semua pihak atas bantuan serta dukungannya sehingga publikasi ini dapat terwujud. Semoga publikasi ini dapat bermanfaat bagi konsumen data.

Wates, Agustus 2014 Badan Pusat Statistik Kabupaten Kulon Progo

Kepala,

Sugeng Utomo, SH NIP. 19641110 199403 1 001

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013 iv

PREFACE

The publication of Gross Regional Domestic Product (GRDP) of KulonProgo Regency in 2009-2013 is yearly publication and continuation of previous publication. The publication is arranged jointly by BPS-Statistic of Kulon Progo Regency and The Regional Development Planning Agency of Kulon Progo Regency.

In this publication, the statistics of gross regional domestic product is presented at current and constant 2000 prices, that cover the main tables GRDP of Kulon Progo Regency specified by industrial origin 2009-2013. Besides the main GRDP tables, it is also presented derived tables such as sectoral distribution, trend index, link index, and implicit index (at current and constant prices).

We are very thank to all parties who gave assistance and support so that this publication is made possible. We hope this publication will be useful to all of the users.

Wates, Agustus 2014 Statistics of Kulon Progo Regency

Chief,

Sugeng Utomo, SH NIP. 19641110 199403 1 001

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013 v

KATA SAMBUTAN

Puji syukur kami panjatkan kehadirat Allah SWT atas terbitnya Publikasi Produk Domestik Regional Bruto Kabupaten Kulon Progo Tahun 2009-2013. Publikasi Produk Domestik Regional Bruto Kabupaten Kulon Progo Tahun 2009-2013 merupakan seri publikasi tahunan yang dilengkapi dengan konsep, definisi,serta metode penghitungannya. Kami sangat berharap agar publikasi ini dapat dimanfaatkan oleh para konsumen data, dan diharapkan publikasi pada tahun-tahun mendatang dapat terbit lebih lengkap baik format, substansi, maupun penyajiannya.Dalam kesempatan ini, kami sampaikan ucapan terima kasih kepada Kepala BPS Kabupaten Kulon Progo beserta jajarannya atas segala usaha yang telah dilakukan untuk menyelesaikan publikasi ini.

Mudah-mudahan kerja sama antara Badan Perencanaan Pembangunan Daerah (BAPPEDA) Kabupaten Kulon Progo dengan Badan Pusat Statistik (BPS) Kabupaten Kulon Progo akan semakin kokoh dan dapat memberikan sumbangan dalam upaya peningkatan pembangunan di Kabupaten Kulon Progo.

Wates, Agustus 2014

Badan Perencanaan Pembangunan Daerah Kabupaten Kulon Progo

Kepala,

Ir. Agus Langgeng Basuki NIP. 19610801 198903 1 005

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013 vi

FOREWARD

Thanks to mercy of Allah SWT that The Gross Regional Domestic Product of Kulon Progo Regency 2009-2013 have published at time. The publication of Gross Regional Domestic Product in Kulon Progo Regency 2009-2013 is yearly publication that completed with the concept, definition, and calculation method.

We hope this publication could be useful for all users. And we hope that the publication can publish more completely in the future. We would like to express our gratitude to Chief and the staff of BPS-Statistics of Kulon Progo Regency for the efforts done so the publication can be published.

We wish the cooperation between The Regional Development Planning Agency and BPS-Statistics of Kulon Progo Regency more strong and give contribution to raising the development in Kulon Progo Regency.

Wates, Agustus 2014

The Regional Development Planning Agency of Kulon Progo Regency

Chief,

Ir. Agus Langgeng Basuki NIP. 19610801 198903 1 005

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013 vii

D

D

DA

A

AF

F

FT

T

TA

A

AR

R

R

I

I

IS

S

SI

I

I

C

C

CO

O

ON

N

NT

T

TE

E

EN

N

NT

T

TS

S

S

Kata Pengantar ... iii

Preface ... iv

Kata Sambutan ... v

Foreward ... vi

Daftar Isi ... vii

Contents ... vii Daftar Tabel ... ix List of Tables ... ix Daftar Gambar ... x List of Figures ... x B BBAAABBB III PPEPEENNNDDDAAAHHHUUULLLUUUAAANNN ... 1 I IINNNTTTRRROOODDDUUUCCCTTTIIIOOONNN ... 4 B BBAAABBB IIIIII MMEMEETTTOOODDDOOOLLLOOOGGGIII ... 7 M MMEEETTTHHHOOODDDOOOLLLOOOGGGYYY ... 14

2.1 Konsep dan Definisi ... 7

2.1 Concept and Definition ... 14

2.2 Metode Perhitungan ... 9

2.2 Estimation Method ... 15

2.3 Indikator Turunan PDRB ... 11

2.3 GRDP Derivation Indicators ... 17

2.4 Klasifikasi Lapangan Usaha ... 12

2.4 Industrial Classification ... 18

2.5 Survei Khusus Pendapatan Regional (SKPR) ... 13

2.5 The Specific Survey of Regional Income (SSRI) ... 18

B BBAAABBB IIIIIIIII UURURRAAAIIIAAANNN SSSEEEKKKTTTOOORRRAAA LLL ... 19 S SSEEECCCTTTOOORRRAAALLL DDDEEESSSCCCRRRIIIPPPTTTIIIOOONNN ... 32 3.1 Sektor Pertanian... 19 3.1 Agriculture Sector ... 32

3.2 Sektor Pertambangan dan Penggalian ... 20

3.2 Mining and Quarrying Sector ... 33

3.3 Sektor Industri Pengolahan ... 21

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013 viii

3.4 Sektor Listrik, Gas, dan Air Bersih ... 22

3.4 Electricity, Gas, and Water Supply Sector ... 34

3.5 Sektor Konstruksi ... 23

3.5 Construction Sector ... 35

3.6 Sektor Perdagangan, Hotel, dan Restoran ... 24

3.6 Trade, Hotels, and Restaurants Sector ... 36

3.7 Sektor Pengangkutan dan Komunikasi ... 25

3.7 Transportation and Communication Sector ... 37

3.8 Sektor Keuangan, Real Estate, dan Jasa Perusahaan ... 27

3.8 Financial, Real Estate, and Business Services Sector ... 38

3.9 Sektor Jasa-jasa ... 29 3.9 Services Sector ... 40 B BBAAABBB IIIVVV TTITIINNNJJJAAAUUUAAANNN EEEKKKOOONNNOOOMMMIII ... 42 E EECCCOOONNNOOOMMMIIICCC RRREEEVVVIIIEEEWWW ... 55

4.1 PDRB Kulon Progo Tahun 2013 ... 42

4.1 The 2013’s GRDP of Kulon Progo Regency ... 55

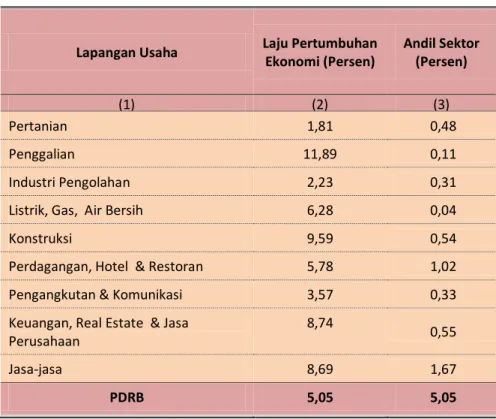

4.2 Laju Pertumbuhan Sektoral ... 45

4.2 Economic Growth ... 58

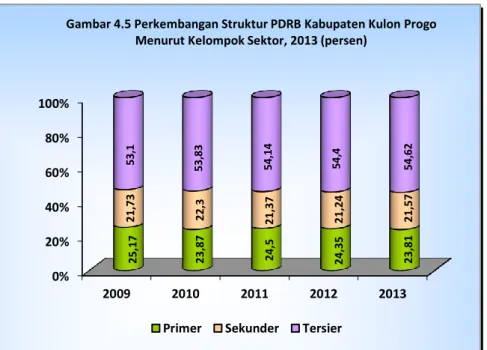

4.3 Struktur Ekonomi ... 48

4.3 Economic Structure ... 61

4.4 PerananKelompokSektorEkonomi ... 50

4.4 The Role of Economic Sector Group ... 62

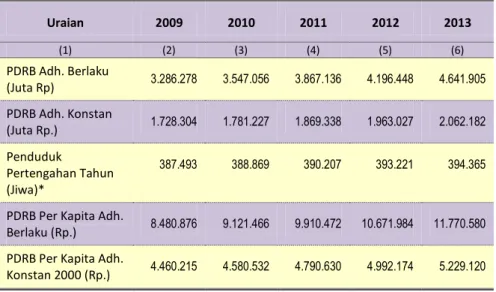

4.5 PDRB per Kapita... 52

4.5 Per Capita GRDP ... 63

4.6 Andil dan LajuPertumbuhanSektoral ... 53

4.6 Share and Sectoral Growth Rate ... 65

L

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013 ix

DAFTAR TABEL

List of Tables

Tabel 4.1 Laju Pertumbuhan Ekonomi Kabupaten Kulon Progo Menurut Lapangan

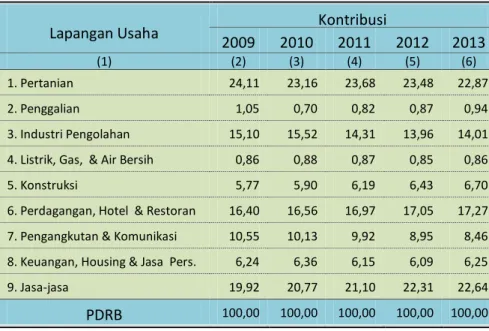

Usaha, 2013 ... 48 Table 4.1Economic Growth Rate of Kulon Progo According to Business Field, 2013 ... 60 Tabel 4.2 Peranan Sektor PDRB Kabupaten Kulon Progo Menurut Lapangan Usaha

Atas Dasar Harga Berlaku, 2009-2013 ... 49 Table 4.2 Role of Sector GRDP Kulon Progo by Industrial at Cuurent Market Price,

2009-2013 ... 61 Tabel 4.3 Perkembangan PDRB per Kapita Kabupaten Kulon Progo, 2009-2013... 52 Table 4.3The Development of GRDP Per Capita Kulon Progo, 2009-2013 ... 64 Tabel 4.4 Laju Pertumbuhan Ekonomi dan Andil Sektor PDRB Menurut Lapangan

Usaha Kabupaten Kulon Progo, Tahun 2013 ... 54 Table 4.4Economic Growth and Sector Share of GRDP by Industrial of Kulon

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013 x

DAFTAR GAMBAR

List of Figures

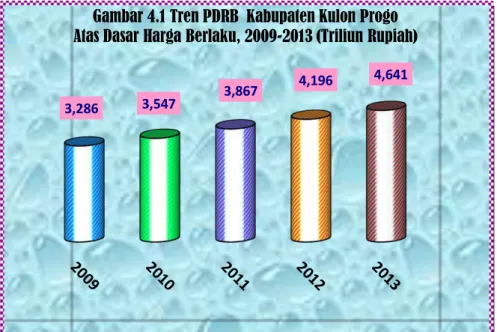

Gambar4.1 Tren PDRB Kabupaten Kulon Progo Atas Dasar Harga Berlaku,

2009-2013 ... 43 Figure 4.1 GRDP Trend of Kulon Progo Regency at Current Market Prices,

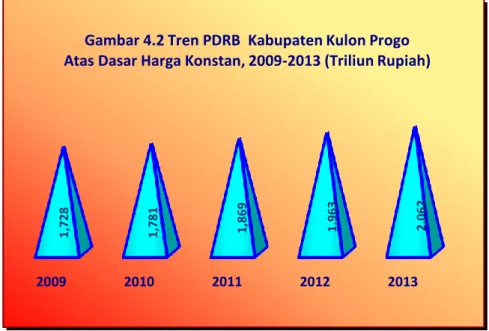

2009-2013 ... 56 Gambar 4.2 Tren PDRB Kabupaten Kulon Progo Atas Dasar Harga Konstan,

2009-2013 ... 44 Figure 4.2 GRDP Trend of Kulon Progo Regency at Constant Market Prices,

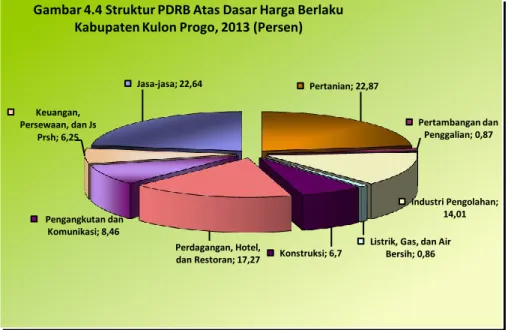

2009-2013 ... 57 Gambar 4.3 Laju Pertumbuhan Ekonomi Kabupaten Kulon Progo, 2009- 2013 ... 45 Figure 4.3 Economic Growth Rate of Kulon Progo Regency , 2009- 2013 ... 58 Gambar 4.4 Struktur PDRB Atas Dasar Harga Berlaku Kabupaten Kulon Progo,

2013 ... 50 Figure 4.4 Structure of GRDP Kulon Progo Regency at Current Prices, 2013 ... 62 Gambar 4.5 Perkembangan Struktur PDRB Kabupaten Kulon Progo Menurut

Kelompok Sektor, 2013 (Persen) ... 51 Figure 4.5 The Development of Kulon Progo GRDP Structure by Group Sector,

1

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013

1.

P

ENDAHULUAN

1.1 Latar Belakang

Perencanaan pembangunan ekonomi di suatu daerah memerlukan ragam data statistik sebagai bahan analisa untuk menentukan strategi dan kebijakan agar sasaran pembangunan dapat dicapai dengan tepat. Implementasi strategi dan kebijakan pembangunan ekonomi pada masa sebelumnya perlu dimonitor dan dievaluasi hasil-hasilnya. Oleh karena itu, berbagai informasi statistik dalam bentuk indikator makro sangat diperlukan untuk melihat gambaran tentang kondisi suatu daerah/wilayah.

Salah satu indikator yang digunakan untuk melihat keberhasilan pembangunan ekonomi yaitu tersedianya data Produk Domestik Regional Bruto (PDRB). PDRB merupakan gambaran nyata hasil aktivitas semua pelaku ekonomi dalam memproduksi barang dan jasa. PDRB dihitung atas dasar harga berlaku (at current market price) dan atas dasar harga konstan (at constant market price). PDRB atas dasar harga berlaku digunakan untuk melihat perubahan struktur ekonomi. PDRB atas dasar harga konstan digunakan untuk melihat pertumbuhan ekonomi secara riil. Tahun dasar yang ditetapkan dalam penghitungan PDRB saat ini adalah tahun 2000.

Berdasarkan hal tersebut di atas, maka kebutuhan penghitungan PDRB untuk tiap daerah khususnya kabupaten/kota menjadi sangat penting. Dalam rangka penyediaan data PDRB, BPS Kabupaten Kulon Progo telah melakukan penghitungan PDRB secara berkala, yang merupakan kelanjutan dari penghitungan tahun-tahun sebelumnya. Penyajian PDRB secara series dapat memberikan gambaran kinerja ekonomi makro dari waktu ke waktu, yang membuat aktivitas perekonomian suatu daerah menjadi lebih terarah. Di sisi lain, akan memberikan manfaat yang lebih bagi pengguna data untuk berbagai

2

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013

kepentingan, seperti perencanaan, evaluasi maupun kajian yang berkesinambungan.

1.2 Kegunaan Data PDRB

Informasi mengenai Produk Domestik Regional Bruto (PDRB) memiliki arti penting dalam rangka memahami perkembangan perekonomian di Kulon Progo. Dengan memahami perkembangannya akan sangat membantu dalam menyusun program pembangunan lebih lanjut yang pada gilirannya akan mempercepat laju pertumbuhan perekonomian di Kulon Progo.

Data PDRB mempunyai beberapa kegunaan, antara lain sebagai indikator pertumbuhan ekonomi daerah, mengetahui peranan sektor lapangan usaha terhadap perekonomian daerah, sebagai indikator tingkat kemakmuran masyarakat secara makro, serta mengetahui tingkat inflasi/kenaikan harga dilihat dari sisi produsen.

1.2.1 Pertumbuhan ekonomi

Pertumbuhan ekonomi adalah proses dimana terjadi kenaikan produk bruto suatu wilayah secara riil. Perekonomian suatu daerah dikatakan tumbuh atau berkembang bila terjadi pertumbuhan output riil. Agar pertumbuhan ekonomi dapat dilihat secara berkesinambungan, angka PDRB disajikan dalam bentuk data series. Penyajian perkembangan data PDRB dari tahun ke tahun dapat diperoleh gambaran apakah perekonomian daerah mengalami pertumbuhan positif atau negatif.

1.2.2 Peranan Sektoral

Distribusi PDRB menurut sektor menunjukkan peranan sektor-sektor ekonomi pada tahun tersebut. Struktur ekonomi dapat dilihat dari besarnya nilai tambah dari sektor ekonomi yang dikelompokkan menurut sektor lapangan usaha. Dengan demikian besarnya peranan masing-masing sektor direpresentasikan oleh besarnya kontribusi PDRB sektor tersebut terhadap total PDRB. Karakteristik suatu daerah apakah termasuk daerah yang dominan

3

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013

di sektor pertanian, industri, ataupun sektor jasa-jasa mencerminkan struktur ekonomi suatu daerah.

1.2.3 Tingkat Kemakmuran Masyarakat

Indikator tingkat kemakmuran masyarakat dapat dilihat dari besaran PDRB per kapita. Pertumbuhan ekonomi suatu daerah tidak banyak berarti jika tidak dapat mengimbangi pertumbuhan penduduknya. Dengan demikian persentase pertumbuhan ekonomi harus di atas pertumbuhan jumlah penduduk. Jika PDRB per kapita naik, maka dapat diambil kesimpulan bahwa pertumbuhan ekonomi masyarakat meningkat juga, demikian pula sebaliknya.

1.2.4 Tingkat Inflasi

Angka PDRB disajikan berdasarkan atas dasar harga berlaku dan atas dasar harga konstan. PDRB atas dasar harga konstan dinilai dengan harga tahun dasar, maka pertumbuhan yang digambarkan adalah pertumbuhan riil, sedangkan PDRB atas dasar harga berlaku dinilai dengan harga yang berlaku pada tahun tersebut, akibatnya pertumbuhan yang terjadi bukan lagi merupakan pertumbuhan riil, tetapi sudah dipengaruhi oleh kenaikan harga dan sebagainya. Indeks harga implisit merupakan indeks yang disusun dari PDRB atas dasar harga berlaku dibagi PDRB atas dasar harga konstan. Pertumbuhan dari angka indeks ini (indeks berantainya) dapat memberikan indikator tentang kenaikan harga secara umum (tingkat inflasi) dari sisi produsen.

4

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013

1.

I

NTRODUCTION

1.1 Backgroud

The regional economic development planning requires a variety of statistic for analysis to determine the strategies and policies that target can be achieved. The implementation of economic development policies and strategies in the past need to be monitored and evaluated. Therefore, a variety of statistical information in the form of macro indicators is needed to see the picture of an area.

One of the indicators used to seeing the success of economic development is the availability of data Gross Regional Domestic Product (GRDP). GRDP is the real picture of the result of the activity of all economic actors in producing goods and services. GRDP is calculated on the basis of current prices (at current market price) and at constant prices (at constant market price). GRDP at current prices is used to seeing changes in the economic structure. GRDP at constant prices is used to see the growth of the real economy. The calculation of GRDP at constant prices using 2000 as base year.

Based on the above, calculating GRDP becomes very important for each region in particular districts / cities. In order to provide the GRDP, the central bureau of Statistics Kulon Progo Regency has periodically calculating GRDP, which is a continuation of the previous years. Presentation of GDP in series to provide an overview of macroeconomic performance over time, which makes the economic activity of a region become more focused. On the other hand, will provide more benefits to users of the data for various purposes, such as planning, evaluation and continuous assessment.

5

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013 1.2 Purpose of GRDP

Gross Regional Domestic Product (GRDP) has a significant importance in order to understand the economic development in Kulon Progo Regency. By understanding the development will be very helpful in preparing further development programs which in turn will accelerate of economic growth in Kulon Progo Regency.

GRDP has several uses, including as an indicator of regional economic growth, determine the role of the business sector to the regional economy, as an indicator of the prosperity of society at the macro level, as well as determine the level of inflation / price rise seen from the side of the manufacturer.

1.2.1 The Economic Growth

Economic growth is the process by which an increase in a region's gross product in real terms. The economy of a region is said to grow or maturate if there is growth in real output. So that economic growth can be seen on an ongoing basis, GRDP are presented in the form of a data series. Presentation of GRDP from year to year can be obtained if the description of the regional economy experienced positive growth or negative.

1.2.2 Role of Sectoral

Distribution of GRDP by sector shows the role of the economic sectors in that year. Economic structure can be seen from the value-added of the economic sectors that are grouped according to business sectors. Thus the role of each sector is represented by the contribution of the sector GRDP to total GRDP. Characteristics of a region is dominant in agriculture, industry or services sector reflects the economic structure of a region.

1.2.3 Level of Community Prosperity

Indicator of the level of community prosperity can be seen from the amount of GRDP per capita. Economic growth of a region does not amount to much if not offset by population growth. Thus the percentage of economic growth should be above the

6

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013

population growth. When GDP per capita rises, the economic growth of society increases and vice versa.

1.2.4 Inflation Rate

GRDP are presented based on current prices and constant prices. GRDP at constant prices was assessed with the price of the base year, the growth is represented real growth, while GRDP at current prices was assessed with the prices prevailing during the year, as a result of growth that occurs is no longer a real growth, but has been affected by rising prices and so on. Implicit price index is an index that is composed of GRDP at current prices divided by GRDP at constant prices. The growth of index numbers (index chain) can provide an indicator of general price increases (inflation) of the manufacturers.

7

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013

2.

M

ETODOLOGI

2.1 Konsep dan Definisi

2.1.1 Produk Domestik Regional Bruto (PDRB)

PDRB didefinisikan sebagai jumlah nilai tambah (value added) yang dihasilkan oleh seluruh unit usaha/ekonomi di suatu daerah/wilayah dalam suatu periode tertentu. Penghitungan PDRB dapat dilakukan melalui 3 (tiga) pendekatan:

a. Pendekatan Produksi

Menurut pendekatan produksi, PDRB merupakan jumlah nilai barang dan jasa akhir yang dihasilkan oleh seluruh unit usaha/ekonomi dalam suatu daerah/wilayah pada suatu periode waktu tertentu. Unit usaha/ekonomi dikelompokkan ke dalam 9 (sembilan) lapangan usaha yakni: 1. Sektor pertanian; 2. Sektor pertambangan dan penggalian; 3. Sektor industri pengolahan; 4. Sektor listrik, gas, dan air bersih; 5. Sektor konstruksi; 6. Sektor perdagangan, hotel, dan restoran; 7. Sektor pengangkutan dan komunikasi; 8. Sektor keuangan, real estate, dan jasa perusahaan; 9. Sektor jasa-jasa.

b. Pendekatan Pengeluaran

Menurut pendekatan pengeluaran, PDRB merupakan jumlah semua komponen permintaan akhir di suatu daerah/wilayah dalam jangka waktu tertentu. Komponen permintaan akhir meliputi: pengeluaran konsumsi rumah tangga, pengeluaran konsumsi lembaga swasta tidak mencari untung, pengeluaran konsumsi pemerintah, pembentukan modal tetap domestik bruto, perubahan stok, dan ekspor neto (ekspor dikurangi impor).

8

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013

c. Pendekatan Pendapatan

Menurut pendekatan pendapatan, PDRB merupakan jumlah seluruh balas jasa yang diterima oleh faktor-faktor produksi yang ikut serta dalam proses produksi di suatu daerah/wilayah pada jangka waktu tertentu. Komponen balas jasa faktor produksi meliputi: upah dan gaji, sewa tanah, bunga modal, dan keuntungan, kesemuanya sebelum dipotong pajak.

2.1.2 Turunan Produk Domestik Regional Bruto (PDRB) a. PDRB atas dasar Harga Pasar

PDRB atas dasar harga pasar adalah jumlah nilai tambah bruto (gross value added) yang dihasilkan oleh seluruh sektor ekonomi di suatu daerah/wilayah, termasuk penyusutan dan pajak tak langsung neto.

b. Produk Domestik Regional Neto (PDRN) atas dasar Harga Pasar

PDRN atas dasar harga pasar merupakan PDRB atas dasar harga pasar dikurangi dengan penyusutan. Penyusutan yang dimaksud adalah nilai susutnya barang-barang modal tetap yang digunakan dalam proses produksi selama setahun.

c. Produk Domestik Regional Neto (PDRN) atas dasar Biaya Faktor

PDRN atas dasar biaya faktor adalah PDRN atas dasar harga pasar dikurangi pajak tak langsung neto. Pajak tak langsung neto merupakan pajak tak langsung yang dipungut pemerintah dikurangi dengan subsidi pemerintah. Baik pajak tak langsung maupun subsidi, keduanya dikenakan terhadap barang dan jasa yang diproduksi atau dijual. Pajak tak langsung bersifat menaikkan harga jual, sedangkan subsidi sebaliknya. Selanjutnya PDRN atas dasar biaya faktor disebut sebagai Pendapatan Regional.

9

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013

d. PDRB per Kapita

PDRB per kapita adalah PDRB dibagi dengan jumlah penduduk pada pertengahan tahun. Sebaiknya ukuran PDRB per kapita dengan menggunakan PDRB atas dasar harga berlaku.

2.2 Metode Penghitungan

2.2.1 Penghitungan PDRB atas dasar Harga Berlaku

Penghitungan PDRB atas dasar harga berlaku dilakukan dengan dua metode, yaitu: metode langsung dan metode tidak langsung. Pada metode langsung dikenal ada tiga macam penghitungan, yaitu: pendekatan produksi, pendekatan pengeluaran, dan pendekatan pendapatan. Sedangkan metode tidak langsung diperlukan dalam penghitungan PDRB apabila data tidak tersedia. Metode tidak langsung adalah metode penghitungan dengan cara alokasi menggunakan indikator produksi yang sesuai, seperti: jumlah produksi fisik, tenaga kerja, penduduk, dan alokator lain.

2.2.2 Penghitungan PDRB atas dasar Harga Konstan

Penghitungan PDRB atas dasar harga konstan bertujuan untuk melihat perkembangan PDRB secara riil. Dikenal 4 (empat) cara untuk menghitung nilai tambah atas dasar harga konstan, yaitu: revaluasi, ekstrapolasi, deflasi, dan deflasi berganda

a. Revaluasi

Prinsip metode revaluasi adalah menilai barang dan jasa pada tahun berjalan dengan menggunakan harga pada tahun dasar. Dalam hal ini, tahun dasar yang dipakai adalah tahun 2000. Nilai tambah bruto atas dasar harga konstan diperoleh dari selisih antara output dan biaya antara atas dasar harga konstan. Dalam praktek, sangat sulit melakukan revaluasi terhadap biaya antara yang digunakan dalam proses produksi, karena selain mencakup komponen input yang sangat banyak, data harga yang tersedia juga tidak dapat memenuhi semua keperluan tersebut. Oleh

10

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013

karena itu, biaya antara atas dasar harga konstan biasanya diperoleh dari perkalian antara output atas dasar harga konstan dengan rasio tertentu. Rasio tersebut diperoleh dari pembagian biaya antara dengan output pada tahun dasar.

b. Ekstrapolasi

Menurut metode ekstrapolasi, nilai tambah atas dasar harga konstan 2000, diperoleh dengan cara mengalikan nilai tambah pada tahun dasar 2000 dengan indeks produksi. Indeks produksi sebagai ekstrapolator dapat merupakan indeks dari masing-masing produksi yang dihasilkan ataupun indeks dari berbagai indikator produksi seperti: tenaga kerja, jumlah perusahaan, dan lainnya ”yang dianggap cocok dengan jenis kegiatannya”.

Ekstrapolasi dapat juga dilakukan terhadap output pada tahun dasar 2000. Dengan mengalikan output atas dasar harga konstan dengan rasio tetap nilai tambah terhadap output pada tahun dasar 2000, maka diperoleh perkiraan nilai tambah atas dasar harga konstan.

c. Deflasi

Menurut metode deflasi, nilai tambah atas dasar harga konstan 2000 diperoleh dengan cara membagi nilai tambah atas dasar harga berlaku pada tahun berjalan dengan indeks harga yang sesuai. Indeks harga yang dimaksud dapat juga sebagai inflator, dalam keadaan dimana nilai tambah atas dasar harga berlaku justru diperoleh dengan mengalikan nilai tambah atas dasar harga konstan dengan indeks harga tersebut.

d. Deflasi Berganda

Dalam metode berganda ini, yang dideflasi adalah output dan biaya antaranya, sedangkan nilai tambah atas dasar harga konstan diperoleh dari selisih antara output dan biaya antara hasil deflasi tersebut. Indeks harga yang digunakan sebagai deflator untuk penghitungan output atas dasar harga konstan biasanya menggunakan indeks harga produsen atau indeks harga

11

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013

perdagangan besar sesuai dengan cakupan komoditasnya. Sedangkan deflator untuk biaya antara adalah indeks harga dari komponen input terbesar. Pada kenyataannya sangat sulit melakukan deflasi terhadap biaya antara, karena selain komponennya terlalu banyak, juga karena indeks harganya belum tersedia secara baik. Oleh karena itu, dalam penghitungan harga konstan, deflasi berganda ini belum banyak dipakai.

2.3 Indikator Turunan PDRB

Dalam publikasi ini, PDRB disajikan atas dasar harga berlaku dan atas dasar harga konstan 2000 baik secara nominal ataupun distribusi per sektornya. PDRB juga disajikan dalam bentuk angka indeks yaitu: indeks perkembangan, indeks berantai, dan indeks implisit.

a. Distribusi persentase

Distribusi persentase PDRB diperoleh dengan cara membagi nilai tambah pada setiap sektor ataupun sub sektor terhadap total nilai tambah seluruh sektor dibagi 100. Indikator ini mencerminkan peran masing-masing sektor maupun sub sektor dalam pembentukan total PDRB. Indikator yang biasa digunakan adalah distribusi persentase atas dasar harga berlaku.

b. Indeks Perkembangan

Indeks perkembangan menunjukkan tingkat perkembangan agregat pendapatan dari suatu tahun terhadap tahun dasarnya. Indeks ini diperoleh dengan cara membagi nilai tambah pada tahun tertentu dengan nilai tambah pada tahun dasar 2000 dikalikan 100.

c. Indeks Berantai

Indeks berantai diperoleh dengan cara membagi nilai tambah pada tahun tertentu dengan nilai tambah tahun sebelumnya dikalikan dengan 100. Indeks yang sering digunakan

12

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013

adalah indeks berantai atas dasar harga konstan. Jika nilai indeks berantai atas dasar harga konstan 2000 dikurangi 100 akan diperoleh angka Laju Pertumbuhan Ekonomi (LPE).

d. Indeks Harga Implisit

Indeks harga implisit diperoleh dengan membagi nilai tambah atas dasar harga berlaku dengan nilai tambah atas dasar harga konstan 2000 pada tahun yang sama dikalikan dengan 100. Indeks ini menunjukkan tingkat perkembangan harga di level produsen. Selanjutnya, apabila dari indeks harga implisit ini dibuat indeks berantainya, maka akan terlihat tingkat perkembangan harga suatu tahun terhadap tahun sebelumnya.

2.4

Klasifikasi Lapangan Usaha

Sebelum tahun 1960-an, kegiatan ekonomi dikelompokkan dalam tiga sektor, yaitu: sektor primer, sektor sekunder, dan sektor tersier. Dewasa ini, pengelompokan kegiatan ekonomi sektoral dibagi dalam 9 (sembilan) sektor utama. Seringkali pengertian sektor juga dimaknai sebagai lapangan usaha atau industri.

Pengelompokan 9 (sembilan) lapangan usaha/sektor masih dirinci lagi menjadi subsektor. Sektor utama tersebut adalah: pertanian; pertambangan dan penggalian; industri pengolahan; listrik, gas, dan air bersih; konstruksi; perdagangan, hotel, dan restoran; pengangkutan dan komunikasi; keuangan, real estate, dan jasa perusahaan; dan terakhir sektor jasa-jasa.

Jika dipadankan dengan pengelompokan kegiatan ekonomi sebelum tahun 1960-an, maka sektor pertanian serta sektor pertambangan dan penggalian masuk ke dalam sektor primer, sektor industri pengolahan; sektor listrik, gas, dan air bersih; serta sektor konstruksi dimasukkan ke dalam sektor sekunder. Sedangkan sektor selebihnya diklasifikasikan sebagai sektor tersier.

13

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013

2.5

Survey Khusus Pendapatan Regional (SKPR)

Dalam menghitung PDRB melalui pendekatan produksi, nilai tambah bruto merupakan hasil pengurangan nilai produksi bruto dengan biaya antara. Data mengenai biaya antara pada umumnya diperoleh dari SKPR yang dilaksanakan di setiap daerah untuk sektor-sektor tertentu secara berkala. Dari hasil pengolahan SKPR didapatkan struktur biaya antara (rasio biaya/nilai tambah terhadap keluaran/output) masing-masing kegiatan subsektor yang disurvei.

14

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013

2. M

ETHODOLOGY

2.1 Concept and Definition

2.1.1 The Gross Regional Domestic Product (GRDP)

GRDP defined as total value added from all of economics units in a region, in a certain period. There are three approach for calculating GRDP:

a. Production Approach

Production approach expresses GRDP as the total value of final goods and services produced by all the production units in a region, in a certain period. The economics units are grouped into 9 industrial origin, these are: 1. Agriculture; 2. Mining and quarrying; 3. Manufacturing industry; 4. Electricity, gas and water supply; 5. Construction; 6. Trade, hotels and restaurants; 7. Transportation and communication; 8.Bank, real estate, and business services; 9. Services.

b. Expenditure Approach

Production approach expresses GRDP as the total components of final demand in a region, in a certain period. The final demand covers household final consumption expenditure, private non profit institutions consumption expenditure, gross domestic fixed capital formation, change in inventories/ stock, and net export (export minus impor).

c. Income Approach

Production approach expresses GRDP as the total income received by production factor utilized in production process in a region in a certain period. The compensations of production factors consist of wages and salaries, land rent, capital interest, and profits: all of these are before taxes.

15

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013

2.1.2 The Derivation of Gross Regional Domestic Product a. Gross Regional Domestic Product at Market Prices

GRDP at marked prices as the total gross value added produced by all the economic sectors in a region includes depreciation and net indirect taxes.

b. Net Regional Domestic Product (NRDP) at Market Prices NRDP at market prices is the GRDP at market prices excluding depreciation. The depreciation is the reduction of fixed capital goods during the production process in one year.

c. Net Regional Domestic Product at Factor Cost

NRDP at factor cost is NRDP at market prices minus net indirect taxes. The net indirect taxes are total indirect taxes minus government subsidies. The indirect taxes and government subsidies are levied on goods and services produced or sold. The indirect taxes affect in increasing prices whereas the subsidies conversely.

d. Per Capita GRDP

Per capita GRDP is GRDP divided by the total population at midyear.

2.2 Estimation Methods

2.2.1 The Estimation of GRDP at Current Market Prices

There are two methods for estimating of GRDP at current prices; these are direct and indirect methods. There are three approaches in the direct method; i.e. production approach, expenditure approach, and income approach.

The indirect method would be used, if the relevant data are not available.

2.2.2 The Estimation of GRDP at Constant Prices

GRDP at constant prices is to show an annual real growth. There are four methods to estimate value added at constant

16

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013

prices; i.e. revaluation, extrapolation, deflation, and double deflation.

a. Revaluation

The output and intermediate cost of goods and services are valued with a price at the base year, that is 2000. Then by subtracting output at constant price with intermediate cost at constant price is obtained value added at constant price.

Practically, it is difficult to do revaluation on intermediate cost, because there are many input components that must be covered, whereas the price data are not always available. Therefore, to estimate intermediate cost at constant prices is multiplying between outputs at constant prices with intermediate cost ratio at the base year.

b. Extrapolation

The value added at 2000 constant price is obtained by multiplying the value added at 2000 base year by appropriate production indices, such as: number of workers, number of firms.

There is also another method. Fixed ratio of value added of output at the base year multiplied by the output at constant price would obtain the value added at 2000 constant prices.

c. Deflation

By deflation method, the value added at 2000 constant prices is obtained by dividing value added at current prices by relevant prices indices. Reversely, these price indices as “inflators” to obtain the value added at current prices.

d. Double Deflation

In this method, both output and intermediate cost are deflated with relevant price indices, while the value added at constant prices is obtained as difference between the gross output and intermediate cost at constant prices. Wholesale price indices (WPI) are used as deflator for estimating the gross output. While

17

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013

price indices of the biggest input components are used as deflator for estimating intermediate cost.

Actually, it is very difficult to deflate intermediate cost, due to many components that its price indices being not always available. Therefore, this double deflation method is very rarely to use.

2.3 GRDP Derivation Indicators

In this publication, GRDP presented at market prices and at 2000 constant market prices. The GRDP is also presented in the form of: trend index, link index, and implicit price index.

a. Trend Index

Trend index is obtained by dividing the value added at a certain year by the value added at 2000 base year multiplied by 100. This index shows the development of products/incomes at aggregate levels.

b. Link Index

Link index is obtained by dividing the value added at a certain year by the value added at the previous year multiplied by 100. Link index subtracted by 100 is the growth rate.

c. Implicit Price Index

Implicit price index is obtained by dividing the value added at current prices in a certain year by the value added at 2000 constant prices in the same year multiplied by 100. A series of this index would show yearly price levels. Furthermore, by making a link of implicit price indices would show the rate of inflation at the producer level.

18

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013

2.4 Industrial Classification

Before the 1960s, economic activities are grouped into three sectors: the primary sector, secondary sector and tertiary sector. Today, the grouping of economic activity sector is divided into nine (9) major sectors. Often the understanding of the sector is also interpreted as a field of business or industry.

Grouping of 9 (nine) field of business / sector is further divided into sub-sectors. The main sectors are: agriculture; mining and quarrying; processing industry; electricity, gas and water supply; construction; trade, hotels, and restaurants; transport and communications; finance, real estate and business services; and the last sector services.

When paired with the grouping of economic activity before the 1960s, the agricultural sector as well as the mining and quarrying sector into the primary sector, the manufacturing sector; electricity, gas and water supply; as well as the construction sector put in the secondary sector. Sector while the rest are classified as tertiary sector.

2.5 The Specific Survey of Regional Income (SSRI)

In calculating GDP by the production approach, gross value added is the result of a reduction in the value of gross production at a cost of between. Data on the cost generally obtained from SSRI conducted in each area for specific sectors on a regular basis. From the results obtained SSRI processing cost structure between (the ratio of the cost / value added to output / output) of each sub-sector activities surveyed.

19

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013

3

.

U

RAIAN

S

EKTORAL

3.1 Sektor Pertanian

3.1.1 Ruang Lingkup

Sektor pertanian mencakup segala pengusahaan dan pemanfaatan benda-benda biologis (hidup) yang diperoleh dari alam dengan tujuan untuk konsumsi sendiri atau dijual. Sektor pertanian mencakup subsektor tanaman bahan makanan, tanaman perkebunan, peternakan dan hasil-hasilnya, kehutanan, serta perikanan.

Subsektor tanaman bahan makanan meliputi segala kegiatan yang menghasilkan komoditi bahan makanan. Subsektor tanaman perkebunan meliputi segala kegiatan yang menghasilkan komoditi tanaman perkebunan baik yang diusahakan oleh rakyat maupun oleh perusahaan perkebunan. Subsektor peternakan dan hasil-hasilnya meliputi segala kegiatan pembibitan dan budidaya segala jenis ternak dan unggas dengan tujuan untuk dikembangbiakkan, dibesarkan, dipotong, dan diambil hasil-hasilnya, baik yang dilakukan oleh rakyat maupun perusahaan peternakan. Subsektor kehutanan mencakup kegiatan penebangan segala jenis kayu serta pengambilan daun-daunan, getah-getahan dan akar-akaran, termasuk di sini kegiatan perburuan. Subsektor perikanan mencakup kegiatan penangkapan, pembenihan, budidaya segala jenis ikan dan biota ikan lainnya, baik yang berada di air tawar maupun air asin.

3.1.2

Metode Penghitungan

Nilai tambah bruto atas dasar harga berlaku masing-masing komoditi diperoleh melalui pendekatan produksi, yaitu nilai produksi bruto/output dikurangi total biaya antara. Nilai produksi bruto merupakan perkalian antara produksi dan harga

masing-20

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013

masing komoditi setiap tahun, sedangkan struktur biaya antara diperoleh dari hasil pengolahan Survei Khusus Pendapatan Regional (SKPR). Pendekatan ini didasarkan pada pertimbangan tersedianya data produksi dan harga untuk masing-masing komoditi pertanian.

Nilai tambah bruto atas dasar harga konstan tahun 2000, diperoleh dengan mengurangi nilai produksi bruto/output dengan total biaya antara yang telah dinilai dengan harga konstan tahun 2000.

3.1.3 Sumber Data

Sumber data produksi pertanian diperoleh dari Seksi Statistik Produksi BPS Kabupaten Kulon Progo serta dari Dinas Pertanian dan Kehutanan. Sedangkan data harga diperoleh dari hasil survei harga produsen yang dilakukan oleh Seksi Statistik Distribusi BPS Kabupaten Kulon Progo.

3.2 Sektor Pertambangan dan Penggalian

3.2.1 Ruang Lingkup

Kegiatan pertambangan dan penggalian adalah kegiatan yang mencakup: penggalian, pengeboran, penyaringan, pencucian, pemilihan dan pengambilan segala macam barang tambang-mineral-galian yang tersedia di alam, baik berupa: benda padat, cair, maupun gas. Penambangan dan penggalian ini dapat dilakukan di bawah tanah maupun di atas permukaan bumi. Sifat dan tujuan kegiatan tersebut yaitu: untuk menciptakan nilai guna dari bahan tambang dan galian sehingga memungkinkan untuk dimanfaatkan, dijual, atau diproses lebih lanjut.

Seluruh jenis komoditi yang dicakup dalam sektor pertambangan dan penggalian dapat dikelompokkan menjadi tiga subsektor yaitu: pertambangan migas, pertambangan non migas, dan penggalian. Dari ketiga subsektor tersebut, hanya subsektor penggalian yang terdapat di Kabupaten Kulon Progo.

Subsektor penggalian mencakup penggalian dan pengambilan segala jenis barang galian seperti batu-batuan, pasir,

21

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013

dan sebagainya yang pada umumnya berada di atas permukaan bumi.

3.2.2 Metode Penghitungan

Output dari kegiatan penggalian diperoleh berdasarkan hasil perkalian antara kuantum barang yang dihasilkan dengan harga per unit barang tersebut. Biaya antara diperoleh dengan mengalikan rasio biaya antara dan output. Penghitungan output dan nilai tambah bruto atas dasar harga konstan untuk subsektor penggalian menggunakan metode revaluasi.

2.2.3 Sumber Data

Data produksi diperoleh dari Dinas Perindustrian, Perdagangan, dan Energi Sumber Daya Mineral. Rasio biaya antara dan nilai tambah bruto diperoleh dari hasil SKPR.

3.3 Sektor Industri Pengolahan

3.3.1 Ruang Lingkup

Sektor industri pengolahan dibedakan menjadi dua subsektor, yaitu: industri migas dan non migas. Subsektor industri migas terdiri dari pengilangan minyak bumi dan gas alam cair. Di Kabupaten Kulon Progo hanya terdapat industri non migas yang dalam pengelolaannya dikelompokkan menjadi industri besar/sedang dan industri kecil/rumah tangga.

3.3.2 Metode Penghitungan

Nilai tambah produksi atas dasar harga berlaku dihitung melalui pendekatan produksi, yaitu: nilai produksi bruto dikurangi total biaya antara. Nilai produksi bruto merupakan perkalian antara produksi dan harga masing-masing komoditi setiap tahun, sedangkan struktur biaya antara diperoleh dari hasil pengolahan SKPR. Sedangkan nilai tambah bruto atas dasar harga konstan diperoleh dengan metode deflasi yaitu: perkiraan nilai tambah hasil industri dibagi indeks harga yang telah ditentukan berdasarkan harga konstan tahun 2000.

22

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013 3.3.3 Sumber Data

Data industri besar/sedang diperoleh dari hasil Survei Industri Besar Sedang (IBS) yang dilakukan secara rutin tiap tahun oleh Seksi Statistik Produksi BPS Kabupaten Kulon Progo. Data lain didukung dari perkembangan usaha yang dibina oleh Dinas Perindustrian, Perdagangan, dan Energi Sumber Daya Mineral.

3.4

Sektor Listrik, Gas dan Air Bersih

3.4.1 Ruang Lingkup

Sektor ini terdiri dari tiga subsektor, yaitu: subsektor listrik, gas dan air bersih. Sedangkan subsektor gas tidak terdapat di Kabupaten Kulon Progo.

Subsektor listrik mencakup pembangkitan dan penyaluran tenaga listrik, baik yang diselenggarakan oleh PLN maupun perusahaan Non-PLN seperti pembangkitan listrik oleh perusahaan pemerintah daerah dan listrik yang diusahakan oleh swasta (perorangan atau perusahaan), dengan tujuan untuk dijual. Listrik yang dibangkitkan meliputi: listrik yang dijual, dipakai sendiri, hilang dari transmisi, dan listrik yang dicuri.

Subsektor air bersih mencakup proses pembersihan, pemurnian, dan proses kimiawi lainnya untuk menghasilkan air minum, serta pendistribusian dan penyalurannya secara langsung melalui pipa dan alat lain ke rumah tangga, instansi pemerintah maupun swasta.

3.4.2 Metode Penghitungan

Metode penghitungan output atas dasar harga berlaku menggunakan pendekatan produksi dengan jumlah KWH yang dijual sebagai indikator produksi pada subsektor listrik dikalikan dengan harga jual. Sedangkan untuk subsektor air bersih juga menggunakan metode yang sama yaitu: dengan mengalikan antara jumlah produksi dengan harga tiap tahunnya.

23

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013

Untuk penghitungan output atas dasar harga konstan diperoleh melalui pendekatan revaluasi, yaitu: perkalian antara produksi tiap tahun dengan harga tahun dasar 2000.

3.4.3 Sumber Data

Data sektor listrik dan air bersih diperoleh dari hasil data sekunder yang berasal PLN dan PDAM Kulon Progo.

3.5 Sektor Konstruksi

3.5.1 Ruang Lingkup

Sektor konstruksi mencakup kegiatan yang hasil akhirnya berupa bangunan/konstruksi yang menyatu dengan lahan tempat kedudukannya, baik digunakan sebagai tempat tinggal atau sarana lainnya. Pada umumnya kegiatan sektor konstruksi terdiri dari berbagai kegiatan meliputi: pembuatan, pembangunan, pemasangan, dan perbaikan semua jenis konstruksi.

3.5.2 Metode Penghitungan

Nilai tambah bruto atas dasar harga berlaku juga diperoleh dengan metode pendekatan produksi, yaitu: nilai produksi bruto/output dikurangi total biaya antara. Nilai produksi bruto merupakan perkalian antara produksi dan harga masing-masing komoditi setiap tahun, sedangkan struktur biaya antara diperoleh dari hasil pengolahan SKPR.

Nilai tambah bruto atas dasar harga konstan untuk subsektor pemborong dihitung dengan cara deflasi, yaitu: membagi perkiraan nilai tambah bruto atas dasar harga berlaku dengan indeks harga perdagangan besar bahan konstruksi. Sedangkan untuk subsektor perseorangan dihitung dengan cara ekstrapolasi, yaitu: mengalikan perkiraan nilai tambah bruto atas dasar harga konstan dengan indeks pertumbuhan jumlah konstruksi (sebagai ekstrapolatornya).

24

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013 3.5.3 Sumber Data

Data output, rasio upah/gaji, surplus usaha, pajak tak langsung neto dan penyusutan diperkirakan dari hasil survei konstruksi tahunan.

3.6 Sektor Perdagangan, Hotel, dan Restoran

3.6.1 Ruang Lingkup

Sektor perdagangan, hotel, dan restoran terdiri dari tiga subsektor yaitu: perdagangan, hotel, dan restoran. Subsektor perdagangan meliputi kegiatan membeli dan menjual barang untuk tujuan penyaluran/pendistribusian tanpa merubah sifat barang.

Dalam penghitungannya, subsektor perdagangan dikelompokkan dalam dua jenis kegiatan yaitu: perdagangan besar dan eceran. Perdagangan besar mencakup kegiatan pengumpulan dan penjualan kembali oleh pedagang dari produsen atau importir ke pedagang besar lainnya, pedagang eceran, perusahaan dan lembaga yang tidak mencari untung. Sedangkan pedagang eceran mencakup kegiatan pedagang yang pada umumnya melayani konsumen perorangan atau rumahtangga.

Subsektor hotel mencakup kegiatan penyediaan akomodasi yang menggunakan sebagian atau seluruh bangunan sebagai tempat penginapan. Yang dimaksud akomodasi di sini adalah hotel berbintang maupun tidak berbintang serta tempat lainnya yang digunakan untuk menginap seperti: losmen, motel, dan sebagainya.

Subsektor restoran mencakup usaha penyediaan makanan dan minuman jadi yang pada umumnya dikonsumsi di tempat penjualan.

3.6.2 Metode Penghitungan

Metode yang digunakan untuk menghitung nilai tambah pada subsektor perdagangan adalah metode arus barang. Dengan cara ini, output dihitung berdasarkan besarnya margin

25

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013

perdagangan yang timbul akibat perdagangan barang-barang dari sektor pertanian, pertambangan dan penggalian, industri pengolahan, serta barang-barang impor.

Output atas dasar harga berlaku dari subsektor hotel diperoleh melalui pendekatan produksi yaitu dengan mengalikan jumlah tenaga kerja dan rata-rata output per tenaga kerja. Nilai produksi bruto dikurangi total biaya antara. Sedangkan output atas dasar harga konstan dihitung dengan menggunakan metode deflasi, dengan menggunakan Indeks Harga Konsumen (IHK) Umum sebagai deflator.

Output atas dasar harga berlaku pada subsektor restoran diperoleh dengan mengalikan banyaknya tenaga kerja dan rata-rata output per tenaga kerja. Output dan nilai tambah bruto atas dasar harga konstan diperoleh dengan cara deflasi dan IHK kelompok makanan sebagai deflatornya.

3.6.3 Sumber Data

Data sektor ini yang berupa indikator produksi dan IHK diperoleh dari Seksi Statistik Distribusi BPS Kabupaten Kulon Progo. Data jumlah usaha perdagangan diperoleh dari Dinas Perindustrian, Perdagangan, dan Energi Sumber Daya Mineral.

3.7 Sektor Pengangkutan dan Komunikasi

3.7.1 Ruang Lingkup

Sektor ini meliputi dua subsektor, yaitu: pengangkutan dan komunikasi. Untuk subsektor pengangkutan terdiri dari jasa angkutan rel, angkutan jalan raya, angkutan laut, angkutan sungai, danau dan penyeberangan, angkutan udara, serta jasa penunjang angkutan. Jasa angkutan udara, angkutan laut, angkutan sungai, danau, dan penyeberangan tidak terdapat di Kabupaten Kulon Progo. Kegiatan pengangkutan meliputi pemindahan penumpang dan barang dari suatu tempat ke tempat lain dengan menggunakan alat angkut atau kendaraan, baik bermotor maupun tidak bermotor. Sedangkan jasa penunjang angkutan menyangkut

26

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013

kegiatan yang menunjang kegiatan pengangkutan seperti: terminal, parkir, dan pergudangan.

Subsektor komunikasi terdiri dari: kegiatan pos giro, telekomunikasi, serta jasa penunjang telekomunikasi. Pos giro mencakup kegiatan pemberian jasa kepada pihak lain dalam hal pengiriman surat, wesel dan paket pos yang diusahakan oleh PT Posindo. Telekomunikasi meliputi kegiatan pemberian jasa kepada pihak lain dalam hal pengiriman berita melalui: telegram, telepon, dan telex yang diusahakan oleh PT Telkom dan PT Indosat. Jasa penunjang komunikasi meliputi kegiatan seperti: wartel, radio panggil, dan telepon seluler.

3.7.2 Metode Penghitungan

Output atas dasar harga berlaku untuk angkutan kereta api diperoleh melalui pendekatan produksi, dimana output merupakan penjumlahan hasil penjualan karcis dan pendapatan lain yang berkaitan dengan angkutan kereta api. Output atas dasar harga konstan diperoleh dengan cara ekstrapolasi, dengan jumlah penumpang dan barang sebagai ekstrapolatornya.

Pada kegiatan angkutan darat, nilai tambah bruto atas dasar harga berlaku diperoleh melalui pendekatan produksi, yaitu nilai produksi bruto dikurangi total biaya antara. Nilai tambah bruto atas harga konstan diperoleh dengan cara ekstrapolasi yaitu mengalikan perkiraan nilai tambah bruto atas dasar harga konstan pada tahun dasar dengan indeks produksi gabungan tertimbang dari angkutan penumpang dan barang.

Nilai tambah bruto atas dasar harga berlaku pada kegiatan jasa penunjang angkutan diperoleh melalui pendekatan produksi, yaitu: nilai produksi bruto dikurangi total biaya antara. Nilai tambah bruto atas dasar harga konstan dihitung dengan cara deflasi, yaitu: membagi perkiraan nilai tambah bruto atas dasar harga berlaku dengan indeks harga konsumen.

Untuk sub sektor komunikasi, nilai tambah bruto atas dasar harga berlaku diperoleh melalui pendekatan produksi, sama seperti penghitungan pada sub sektor sebelumnya. Nilai tambah

27

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013

bruto atas dasar harga konstan diperoleh dengan cara ekstrapolasi, yaitu: mengalikan perkiraan nilai tambah bruto atas dasar harga konstan pada tahun dasar dengan indeks produksi gabungan tertimbang.

3.7.3 Sumber Data

Data mengenai indikator produksi, output dan nilai tambah bruto atas dasar harga berlaku untuk jasa angkutan rel diperoleh dari PT KAI Wates dan Sentolo. Sedangkan indikator produksi untuk angkutan jalan raya diperoleh dari Dinas Perhubungan Kulon Progo dan survei khusus. Untuk sub sektor komunikasi data indikator produksi dan harga diperoleh dari PT Pos Indonesia Cabang Wates dan PT Telkom Cabang Wates, sedangkan rasio nilai tambah diperoleh dari survei khusus.

3.8 Keuangan, Real Estate, dan Jasa Perusahaan

3.8.1 Ruang Lingkup

Sektor ini dikelompokkan dalam 5 subsektor, yaitu: bank, lembaga keuangan bukan bank, jasa penunjang keuangan, real estate, dan jasa perusahaan.

Kegiatan yang dicakup dalam subsektor bank adalah kegiatan yang memberikan jasa keuangan kepada pihak lain seperti: menerima simpanan terutama dalam bentuk giro dan deposito, memberikan kredit/simpanan, mengirim uang, membeli dan menjual surat-surat berharga, mendiskonto surat wesel, kertas dagang, surat hutang dan sejenisnya, menyewakan tempat menyimpan barang berharga, dan sebagainya.

Subsektor lembaga keuangan bukan bank meliputi: asuransi, lembaga dana pensiun, pegadaian, dan lembaga pembiayaan.

Subsektor jasa penunjang keuangan mencakup kegiatan: pedagang valuta asing, pasar modal, dan jasa penunjang lainnya.

Subsektor real estate mencakup: usaha persewaan konstruksi dan tanah, baik konstruksi tempat tinggal maupun

28

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013

bukan tempat tinggal seperti pertokoan, perkantoran, serta usaha persewaan tanah persil.

Subsektor jasa perusahaan mencakup: kegiatan pemberian jasa hukum (advokad dan notaris), jasa akuntansi dan pembukuan, jasa pengolahan dan penyajian data, jasa arsitek dan teknik, jasa periklanan dan riset pemasaran, serta jasa persewaan mesin dan peralatan. Semua jasa ini biasanya diberikan berdasarkan sejumlah bayaran atau kontrak.

3.8.2 Metode Penghitungan

Untuk subsektor bank, pendekatan yang digunakan dalam penghitungan nilai tambah bruto (NTB) atas dasar harga berlaku diperoleh melalui pendekatan pendapatan. Output dari hasil usaha per –bank-an adalah penerimaan atas jasa pelayanan bank yang diberikan kepada pemakainya.

Dalam output bank, dimasukkan pula imputasi jasa bank yang besarnya sama dengan selisih antara bunga yang diterima dengan bunga yang dibayarkan. Dengan demikian, output bank mencakup jasa yang dalam penghitungan Bank Indonesia terdiri dari imputasi jasa, penerimaan neto dari transaksi devisa, provisi dan komisi, serta pendapatan operasional lainnya. Sedangkan untuk nilai tambah bruto atas dasar harga konstan menggunakan metode deflasi dan sebagai deflator adalah IHK umum.

Output dan nilai tambah bruto atas dasar harga berlaku dari kegiatan pegadaian diperoleh dengan metode produksi. Output dan nilai tambah bruto atas dasar harga konstan diperoleh dengan pendekatan ekstrapolasi, dan jumlah nasabah sebagai deflator.

Output persewaan konstruksi tempat tinggal dihitung dengan pendekatan produksi. Sebagai indikator produksi adalah jumlah rumah tangga yang dikelompokkan menjadi : penyewa rumah, pengontrak rumah, penyewa beli, penghuni rumah dinas, dan penghuni rumah milik sendiri. Sedangkan output atas dasar harga konstan diperoleh dengan metode deflasi dan IHK kelompok perumahan sebagai deflatornya.

29

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013

Output atas dasar harga berlaku untuk jasa perusahaan dihitung dengan pendekatan produksi. Sedangkan output atas dasar harga konstan dihitung dengan metode ekstrapolasi, dan jumlah tenaga kerja sebagai ekstrapolator.

3.8.3 Sumber Data

Data sektor ini diperoleh dari data sekunder berbagai sumber antara lain dari Bank Indonesia, Perum Pegadaian, dan data Sensus Ekonomi (SE). Selain itu juga berasal dari hasil SUSENAS dan SKPR.

3.9 Sektor Jasa-jasa

3.9.a Jasa Pemerintahan Umum 3.9.a.1 Ruang Lingkup

Subsektor ini dibagi menjadi: administrasi pemerintahan dan pertahanan, serta jasa pemerintahan lainnya.

Subsektor pemerintahan umum mencakup: semua departemen dan non departemen, serta kantor-kantor dan instansi yang berhubungan dengan administrasi pemerintahan dan pertahanan.

3.9.a.2 Metode Penghitungan

Nilai tambah bruto atas dasar harga berlaku diperoleh melalui pendekatan pendapatan, yaitu dengan menjumlahkan pengeluaran pemerintah untuk belanja pegawai, baik yang berasal dari belanja aparatur daerah maupun belanja pelayanan publik ditambah dengan perkiraan nilai penyusutan. Biaya antara diperoleh dari belanja barang, baik dari belanja aparatur daerah maupun belanja pelayanan publik. Karena kegiatan ini tidak bertujuan untuk mencari untung (komersial) maka pada struktur biaya subsektor pemerintahan tidak memiliki unsur surplus usaha, karena upah dan gaji merupakan bagian terbesar dari nilai tambah.

30

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013

Nilai tambah bruto atas dasar harga konstan dihitung dengan cara ekstrapolasi, yaitu mengalikan perkiraan nilai tambah bruto atas dasar harga konstan pada tahun dasar dengan indeks tenaga pegawai.

3.9.a.3 Sumber Data

Data yang dipakai untuk penghitungan subsektor pemerintahan adalah:

1. Realisasi Anggaran Belanja Rutin dan Belanja Pembangunan, data kepegawaian, data gaji dan tunjangan pegawai;

2. Statistik Keuangan Pemerintah Daerah (K1, K2, K3); 3. Realisasi APBDes.

3.9.b Swasta

3.9.b.1 Ruang Lingkup

Subsektor ini terdiri dari jasa sosial dan kemasyarakatan, jasa hiburan dan rekreasi, serta jasa perorangan dan rumahtangga.

Jasa sosial kemasyarakatan meliputi jasa pendidikan, kesehatan, riset/penelitian, palang merah, panti asuhan, panti wredha, YPAC , serta rumah ibadat dan sejenisnya yang dikelola swasta.

Jasa hiburan dan rekreasi meliputi kegiatan jasa bioskop, panggung hiburan, studio radio, perpustakaan, museum, kebun binatang, gelanggang olah raga, kolam renang, klub malam, taman hiburan, dan stasiun pemancar radio yang dikelola swasta.

Jasa perorangan dan rumah tangga, meliputi segala jenis kegiatan jasa yang melayani perorangan/rumah tangga. Kegiatannya meliputi: jasa perbengkelan/reparasi (kendaraan bermotor/tidak bermotor, jam, televisi, radio, lemari es dan barang-barang rumah tangga lainnya), jasa pembantu rumah tangga (koki, tukang kebun, penjaga malam, pengasuh anak dan sebagainya), dan jasa perorangan lainnya (tukang binatu, tukang cukur, tukang jahit dan sebagainya).

31

PDRB Kabupaten Kulon Progo 2009-2013 / GRDP of Kulon Progo Regency 2009-2013 3.9.b.2 Metode Penghitungan

Output atas dasar harga berlaku untuk subsektor jasa swasta, selain jasa perorangan dan rumah tangga, diperoleh dengan menggunakan metode produksi. Sedangkan output dan nilai tambah bruto atas dasar harga konstan diperoleh dengan menggunakan metode ekstrapolasi dengan indeks produksi sebagai ekstrapolatornya.

3.9.b.3 Sumber Data

Data indikator produksi dan rasio biaya antara untuk jasa sosial kemasyarakatan dan jasa perorangan/rumah tangga diperoleh dari survei khusus pendapatan regional (SKPR).