BAB II

TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS

2.1 Tinjauan Teoritis 2.1.1 Teori Struktur Modal 2.1.1.1 Trade off-theory

Teori struktur modal menjelaskan pengaruh struktur modal terhadap nilai perusahaan.Struktur Modal merupakan masalah penting dalam pengambilan keputusan mengenai pembelanjaan perusahaan.Menurut teori struktur modal yang dimulai pada tahun 1958, ketika Professor Franco Modigliani dan Merton Miller menerbitkan artikel keuangan yang paling berpengaruh berjudul “Biaya modal, Keuangan Perusahaan, dan Teori Investasi”. Modigliani-Miller membuktikan bahwa nilai dari sebuah perusahaan tidak berpengaruh oleh struktur modal (Bringham dan Houston, 2001).MM berpendapat bahwa dalam sebuah kondisi pasar persaingan sempurna, penggunaan hutang tidak relevan terhadap nilai dari perusahaan, tapi dengan adanya pajak dari hutang yang menjadi petunjuk agar struktur modal lebih relevan.Berdasarkan beberapa asumsi seperti (Bringham dan Houston, 2001):Tidak ada biaya-biaya broker (pialang), tidak ada pajak perusahaan, tidak ada biaya kebangkrutan, investor dapat meminjam dengan bunga yang sama dengan perusahaan, para investor mempunyai informasi yang sama seperti manajemen tentang peluang investasi di masa depan, dan EBIT tidak dipengaruhi oleh penggunaan utang.

Pada tahun 1963, Modigiani dan Miller menerbitkan makalah lanjutan berjudul “Pajak Penghasilan Badan dan Biaya Modal: Koreksi” yang melemahkan asumsi tidak ada pajak perseroan.Dengan aturan perpajakan yang memperbolehkan pengurangan pembayaran bunga sebagai beban, namun pembayaran dividen kepada pemegang saham tidak dapat dikurangkan.Hasil penelitiannya mendorong perusahaan untuk menggunakan hutang dalam struktur modal.

Teori struktur modal merupakan teori yang menjelaskan dalammemilih sumber pembiayaan untuk pembelanjaan perusahaan. Ada dua sumber pendanaan dalam perusahaan yaitu sumber dana yang berasal dari internal perusahaan yaitu yang di dapat dari laba ditahan dan depresiasi aktiva tetap, kemudian yang berasal dari eksternal perusahaan yaitu hutang yang di dapat dari para kreditur. Menurut Juniati (2010), sumber dari modal adalah apa yang dapat dilihat seperti hutang lancar, hutang jangka panjang dan modal sendiri. Modal menggambarkan hak pemilik atas perusahaan yang timbul sebagai akibat investasi yang dilakukan pemilik maupun para pemegang saham.

Struktur modal merupakan kombinasi hutang dan ekuitas dalam struktur keuangan jangka panjang perusahaan. Tidak seperti debt ratio atau leverage ratio yang hanya menggambarkan target komposisi hutang dan ekuitas dalam jangka panjang pada suatu perusahaan (Arifin, 2005). Apabila suatu perusahaan dapat memenuhi kebutuhan dana secara internal, maka akan mengurangi hutang perusahaan tersebut. Tetapi apabila perusahaan tidak mempunyai dana yag cukup, maka sebagai pertimbangan dapat menggunakan modal asing. Struktur modal

merupakan masalah penting dalam pengambilan keputusan mengenai pembelanjaan perusahaan. Dalam mengukur struktur modal tersebut digunakan rasio struktur modal yang disebut leverage ratio.Leverage ratio adalah perbandingan yang bertujuan untuk mengukur seberapa besar suatu perusahaan dibiayai oleh hutang. Penelitian ini akan menggunakan leverage ratio yang diproksikan dengan Debt to equity ratio yaitu rasio total hutang dengan total modal sebagai indikator variabel independen Struktur Modal.

Menurut teori struktur modal yang optimal diperoleh dengan menyeimbangkan antara keuntungan penggunaan hutang (benefit of debt) dengan biaya kesulitan dan biaya keagenan (Kusnaeni, 2010). Teori trade-offmuncul dari adanya perdebatan teori Modigliani-Miller yang tidak relevan. Dasar dari teori ini memberikan tiga hal berkenaan dengan hutang yaitu: 1) Perusahaan yang memiliki resiko bisnis tinggi sebaiknya menggunakan hutang yang sedikit, karena semakin besar probabilitas kesulitan keuangan akan memperbesar biaya kesulitan keuangan. 2) Perusahaan yang memiliki aktiva berwujud (tangible asset) dapat menggunakan hutang yang lebih banyak dibandingkan dengan perusahaan yang memiliki aktiva tak berwujud (intangible asset). 3) Perusahaan yang sedang membayar pajak yang tinggi dapat menggunakan hutang yang lebih banyak dibandingkan dengan perusahaan yang membayar pajaknya rendah.

Trade-off theory menjelaskan jika posisi struktur modal dibawah titik

optimal, maka dengan bertambahnya hutang akan semakin meningkatkan nilai perusahaan. Sebaliknya, jika posisi struktur modal diatas titik optimal maka pertambahan hutang akan semakin menurunkan nilai perusahaan. Menurut teori

ini, titik optimal dapat dicapai selama semua pendanaan dalam perusahaan menggunakan hutang atau justru tidak menggunakan hutang apapun dalam mendanai kegiatan perusahaan. Karena itu manajer perusahaan dituntut untuk mampu menganalisa peluang dan komposisi modal perusahaan. Tambahan hutang yang dilakukan perusahaan masih dapat dilakukan selama masih memberikan manfaat yang besar dan masih memiliki aset sebagai jaminan hutang perusahaan. Tetapi, apabila biaya hutang sudah terlalu tinggi, hendaknya perusahaan sudah tidak menambah hutang lagi demi menhindari financial stressed atau hal lain yang tidak diinginkan dikemudian hari.

Model Pecking Order (Pecking Order Theory)

Model teori ini pertama kali diperkenalkan oleh Donaldson pada tahun 1961, sedangkan nama teori pecking order sendiri dinamai oleh Myers pada tahun 1984. Teori ini disebut pecking order karena teori ini menjelaskan mengapa suatu perusahaanakan menentukan hirarki dalam menentukan sumber dana yang paling disukai. Secara singkat teori ini menyatakan urutan pendanaan bahwa (Brealey dan Myers, 1991) :

Perusahaan lebih menyukaidana yang bersumber dari internal dari pada dana eksternal. Dana internal tersebut diperoleh dari laba ditahan yang dihasilkan dari kegiatan operasional perusahaan.

Jika dana eksternal diperlukan, perusahaan akan memilih dari sekuritas yang paling aman, yaitu hutang yang paling rendah resikonya, sekuritas seperti obligasi, saham preferen, kemudian saham biasa.

Perusahaanmenyesuaikan rasio pembayaran dividen yang ditargetkan terhadap peluang investasi dengan menghindari perubahan dividen secara drastis

Kebijakan dividen yang konstan dan fluktuasi dari tingkat keuntungan, serta kesempatan investasi, maka perusahaan akan mengambil portofolio investasi yang lancar tersedia.

Teori Keagenan (Agency Theory)

Teori ini dikemukakan oleh Michael C. Jensen dan William H. Meckling pada tahun 1976.Menurut pendekatan ini, struktur modal disusun sedemikian rupa mengurangi konflik antara berbagai kelompok kepentingan (Hanafi, 2003).Manajemen merupakan agen dari pemegang saham sebagai pemilik perusahaan.Pemegang saham mengharapkan agen untuk bertindak atas kepentingan mereka sehingga mereka mendelegasikan wewenang kepada agen.Agar mampu menjalankan fungsinya dengan baik, manajemen harus diberikan imbalan dan pengawasan yang memadai.Pengawasan dapat dilakukan dengan cara seperti pengikatan agen, pemeriksaan laporan keuangan dan pembatasan terhadap keputusan yang bisa diambil manajemen.

2.1.2 Growth Opportunity

Growth opportunity adalah peluang pertumbuhan suatu perusahaan di

masa depan (Mai, 2006). Sedangkan peluang pertumbuhan itu sendiri merupakan perubahan dari total aktiva yang dimiliki perusahaan. Growth opportunity juga merupakan kesempatan perusahaan untuk melakukan investasi yang dapat memberikan keuntungan. Menurut Niken (2010),agency theory menggambarkan

hubungan yang negative antara Growth opportunity dan leverage. Perusahaan dengan tingkat leverage yang tinggi cenderungakan melewatkan kesempatan dalam berinvestasi pada kesempatan investasi yang menguntungkan.Pertumbuhan perusahaan merupakan peluang yang diharapkan oleh pihak internal maupun pihak eksternal perusahaan agar mampu memberi sinyal positif kepada investor sebagai kesemptan dalam berinvestasi. Menurut pandangan investor, perusahaan dengan potensi pertumbuhan perusahaan yang pesat atau tinggi diharapkan mampu memberikan keuntungan atau return yang maksimal dalam hal investasi di masa yang akan datang. Perusahaan yang berpotensi untuk mencapai pertumbuhan yang tinggi kemungkinan akan mendorong perusahaan untuk melakukan perluasan usaha dimana mereka membutuhkan dana yang tinggi pula untuk menjalankan rencananya sehingga akan mempengaruhi struktur modal dalam pembiayaan dananya.

2.1.3 Nilai Perusahaan

Tujuan utama perusahaan bukan hanya untuk memaksimalkan keuntungan akan tetapi memaksimalkan kemakmuran pemegang saham melalui maksimalisasi nilai perusahaan (Salvatore, 2005). Dengan nilai saham yang maksimal berarti juga memaksimalkan kemakmuran pemegang saham yang merupakan tujuan utama dari perusahaan itu sendiri.

Nilai perusahan dapat dilihat dan diukur melalui nilai pasar atau nilai buku perusahaan dari ekuitasnya.Nilai perusahaan dapat diukur dengan price to book

value (PBV), yaitu perbandingan antara harga saham dengan nilai buku per saham

disimpulkan bahwa nilai perusahaan tersebut juga baik, karena suatu perusahaan dikatakan memiliki nilai yang baik jika kinerja perusahaanya baik yang tercermin dari harga sahamnya.Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang terkait erat dengan harga sahamnya (Sujoko dan Soebiantoro, 2007).

Berdasarkan penelitian-penelitian terdahulu, ada banyak faktor yang mempengaruhi nilai perusahaan, antara lain: pertumbuhan perusahaan,

profitabilitas, ukuran perusahaan, kebijakan hutang, kebijakan dividend dan

pengaruh asset. Faktor-faktor tersebut terdapat pengaruh dan hubungan terhadap nilai perusahaan yang tidak konsisten.Menurut Brigham dan Houston (2001), terdapat beberapa pendekatan analisis rasio market value yaitu pendekatan Price

Earning Ratio (PER), Price Book Value (PBV), Market Book Ratio (MBR), dividen yield ratio, dan Dividen Payout Ratio (DPR)

2.1.3.1 Teori Sinyal (Signaling Theory)

Sinyal adalah suatu tindakan jika dikaitkan dengan peningkatan nilai perusahaan pada saat terjadi asimetri informasi, manajer perusahaan dapat memberikan sinyal atau petunjuk mengenai kondisi perusahaan kepada investor guna memaksimalkan nilai saham perusahaan. Perusahaan dengan prediksi yang menguntungkan di masa depan biasanya cenderung menghindari penjualan saham, kemudian mengusahakan modal dengan cara lain termasuk penambahan hutang diluar batas sruktur modal yang normal, sebaliknya perusahaan denganprediksi nilai saham yang kurang menguntungkan akan cenderung menjual sahamnya.

Menurut Mamduh (2004), teori ini berdasar pada asumsi bahwa manajer dan pemegang saham tidak mempunyai akses informasi perusahaan yang sama. Akibatnya ketika struktur modal perusahaan mengalami perubahan, hal itu dapat membawa informasi kepada pemegang saham yang akan mengakibatkan nilai perusahaan berubah. Dengan kata lain, perilaku manajer dalam hal menentukan struktur modal, dapat dianggap sebagai sinyal oleh pihak luar.

2.1.4 Kebijakan Dividen

Kebijakan dividen merupakan keputusan yang paling penting karena kebijakan tersebut dapat menjelaskan kemampuan pendapatan perusahaan yang bisa dibayarkan sebagai dividen dan seberapa banyak yang dapat dipertahankan, karena pembagian dividen bagi sebagian investor bukan merupakan sinyal yang positif. Investor menganggap manajer perusahaan tidak peka dalam membaca peluang investasi yang menghasilkan keuntungan namun tetap memilih untuk membagikan dividen.Dalam hal ini nilai perusahaan dapat menurun karena kurangnya minat investor untuk menanamkan modal. Maksud dan tujuan investor itu sendiri ialah investasi dana dengan tujuan memaksimalkan kekayaan yang didapat dari dividen atau capital gain dan manajemen beusaha sebaik mungkin untuk memenuhi keinginan investor yitu memaksimalkan kesejahteraan mereka dengan membuat keputusan yang baik dalam kebijakan dividen dan pendanaan. Investor lebih menyukai dividen dibandingkan dengan capital gain karena dividen dianggap dapat memecahkan ketidakpastian yang akan dihadapi. Pembayaran dividen itu sendiri bertujuan memberikan kompensasi kepada investor atas

kepercayaannya untuk menanamkan modal pada perusahaan tersebut dan sebagai biaya opportunity cost yang ditanggung perusahaan

Kebijakan dividen adalah kebijakan menentukan antara pembayaran kepada pemegang saham dan investasi kembali perusahaan (Weston dan Copeland, 1997:125).Besarnya dividen yang dibayarkan perusahaan dapat dihitung dengan dividend payout ratio.Dividend payout ratio adalah jumlah dividen yang dibayarkan kepada pemegang saham dibagi dengan jumlah laba yang diperoleh perusahaan.Besarnya dividend payout ratio tergantung daridividen yang dibayarkan, yaitu besarnya keuntungan yang diperoleh perusahaan itu sendriri.

2.1.5 Penelitian Terdahulu

Berdasarakan penelitian terdahulu yang pernah dilakukan, terdapat beberapa faktor yang dapat mempengaruhi nilai perusahaan, antara lain: struktur modal, growth opportunity, dan kebijakan dividen. Faktor tersebut tersebut memiliki hubungan dan pengaruh terhadap nilai perusahaan yang tidak konsisten. Penelitian tentang struktur modal yang mempengaruhi nilai perusahaan telah banyak dilakukan di Indonesia, beberapa peneliti tersebut antara lain:

Rassri dan Mustanda (2013), meneliti pengaruh strukur modal, kebijakan dividen dan keputusan investasi terhadap nilai perusahaan.Menggunakan purposive sampling dalam penentuan sampeldiperoleh 9 perusahaan manufaktur sebagai sampel.Kriteria yang digunakan adalah perusahaan yang membagikan dividen berturut-tururt selama periode 2008-2012.Variabel independennya adalah struktur modal, kebijakan dividen dan keputusan investasi, sedangkan variabel

terikatnya adalah nilai perusahaan. Nilai perusahaan diproksikan dengan price

book value (PBV), struktur modal diukur dengan debt to equity ratio (DER),

kebijakan dividen dihitung dengan menggunakan dividend payout ratio (DPR), dan keputusan investasi diproksikan dengan price earning ratio (PER). Hasil output SPSS menunjukan kesesuaian bahwa struktur modal berpengaruh positif signifikan terhadap nilai perusahaan, hipotesis kedua kebijakan dividen berpengaruh positif signifikan terhadap nilai perusahaan bertolak belakang dengan hasil output SPSS yaitu tidak signifikan dimana nilai t hitung < t tabel. Hipotesis tiga keputusan investasi berpengaruh positif signifikan terhadap nilai perusahaan didukung dengan hasil output SPSS.

Hermuningsih (2013); dengan judul Pengaruh profitabilitas, growth

opportunity, struktur modal terhadap nilai perusahaan pada perusahaan publik di

Indonesia.Penelitian tersebut menggunakan pendekatan Structural Equation

Modeling (SEM) yang relatif baru dibandingkan dengan regresi atau analisis

faktor. Terdapat tiga tahap dalam melakukan validasi atas model yang menggunakan 150 sampel perusahaan yang terdaftar di BEI tahun 2006-2010, yaitu : (i) uji validitas dan realibilitas model, (ii) uji signifikansi dan keberartian model, dan (iii) uji kesesuaian model. Beberapa temuan empiris yang didapat yaitu: 1) variabel profitabilitas, growth opportunity, dan struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan. 2) Variabel struktur modal merupakan variabel intervening bagi growth opportunity dan tidak bagi profitabilitas. 3) Profitabilitas memiliki pengaruh yang berlawanan dengan

struktur modal, yaitu struktur modal akan memperbesar pengaruh positif profitabiitas perusahaan terhadap nilai perusahaan tersebut.

Juniati (2010), melakukan penelitian tentang pengaruh firm size, growth

opportunity, liquidty, dan profitability tehadap struktur modal perusahaan.Sampel

penelitian 51 perusahaan manufaktur yamg terdaftar di BEI periode 2003-2007 dengan laporan keuangan yang bersumber dari www.jsx.co.id dan ICMD. Berdasar hasil perhitungan statistik deskriptif dengan menggunakan program komputer SPSS 15.0 for windows diketahui bahwafirm size (X1) secara individu tidak berpengaruh signifikan terhadap struktur modal perusahaan, growth

opportunity (X2) secara individu berpengaruh signifikan terhadap struktur modal

perusahaan, liquidity (X3) secara individu berpengaruh signifikan terhadap struktur modal perusahaan, profitability (X4) secara individu tidak berpengaruh signifikan terhadap struktur modal perusahaan. Hasil perhitungan secara simultan

firm size, growth opportunity, liquidty, dan profitability secara bersama-sama

berpengaruh signifikan tehadap struktur modal perusahaan.Hasil perhitungan menunjukan bahwa liquidity mempunyai nilai koefisien beta lebih besar dibandingkan dengan variabel-variabel lainnya.Hasil perhitungan koefisien determinasi diperoleh nilai R² sebesar 0,426. Hal tersebut menunjukan bahwa firm

size, growth opportunity, liquidty, dan profitability perusahaan dapat menjelaskan

tentang perubahan pada struktur modal perusahaan sebesar 42,6%, sisanya sebesar 57,4% dapat dijelaskan oleh variabel lain di luar model penelitian.

2.2 Perumusan Hipotesis

Berdasar kajian teoritik dan hasil-hasil penelitian terdahulu yang telah dijelaskan, maka hipotesis yang dapat dirumuskan sebagai jawaban sementara terhadap permasalahan penelitian ini adalah sebagai berikut:

H1:Struktur modal berpengaruh positif terhadap nilai perusahaan H2: Growth opportunity berpengaruh positif terhadap nilai perusahaan H3: Kebijakan dividen berpengaruh positif terhadap nilai perusahaan

H4: Kebijakan dividen memoderasi hubungan antara struktur modal terhadap nilai perusahaan

H5 :Kebijakan dividen memoderasi hubungan antara growth opportunity terhadap nilai perusahaan

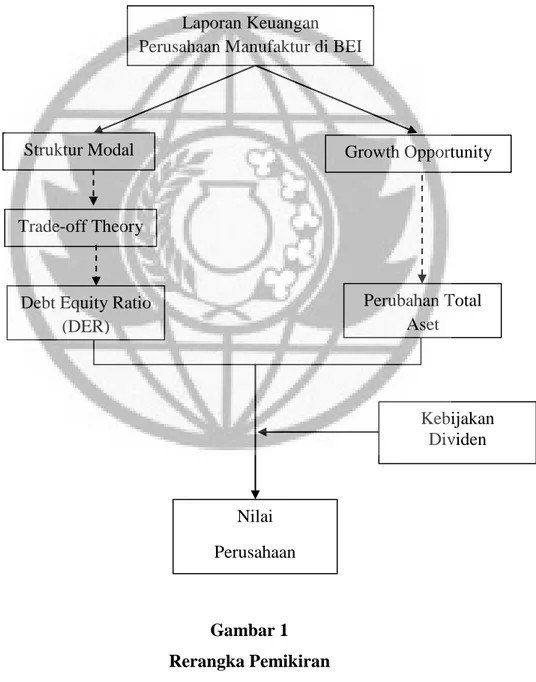

2.3 Rerangka Pemikiran

Berdasarkan uraian landasan teori dan penjelasan penelitian terdahulu, diperlukan kerangka pemikiran yang jelas agar alur pada penelitian ini dapat dipahami secara jelas, bahwa struktur modal dan growth opportunity dapat mempengaruhi nilai perusahaan juga kebijakan dividen sebagai variabel pemoderasi dalam penelitian ini.Struktur modal dan pertumbuhan perusahaan yang optimal dapat mempengaruhi nilai perusahaan.Nilai perusahaan menjadi indikator bagi investor untuk mengetahui keberhasilan perusahaan yang dikaitkan dengan harga saham.Harga saham yang tinggi menunjukan nilai perusahaan tersebut juga tinggi.Nilai perusahaan dalam penelitian ini diukur dari Price Book

Value (PBV) yaitu rasio perbandingan antara harga per lembar saham dengan nilai

Dalam penelitian ini, yang digunakan sebagai variabel bebasnya adalah

debt to equity ratio (DER), kebijakan dividen dihitung dengan menggunakan dividend payout ratio (DPR), sedangkan variabel terikatnya adalah nilai

perusahaan diproksikan dengan price book value (PBV). Kerangka penelitian ini digambarkan sebagai berikut :

Gambar 1 Rerangka Pemikiran

Laporan Keuangan Perusahaan Manufaktur di BEI

Nilai Perusahaan

Struktur Modal Growth Opportunity

Debt Equity Ratio (DER) Trade-off Theory Kebijakan Dividen Perubahan Total Aset

Keterangan :

Variabel dependen (Y) : Nilai Perusahaan Variabel independen (X1) : Struktur Modal Variabel independen (X2) :Growth Opportunity Variabel Moderasi (X3) : Kebijakan Dividen