BAB II

TINJAUAN PUSTAKA

2.1 Konsep Analisis

Pengertian analisis menurut Kamus Besar Bahasa Indonesia yang dikutip oleh Dwi Prastowo dan Rifka Juliaty (2002;52) adalah:

“Analisis adalah penguraian suatu pokok atas berbagai bagiannya dan penelaahan bagian itu sendiri, serta hubungan antar bagian untuk memperoleh pengertian yang tepat dan pemahaman arti keseluruhan”.

Menurut Sofyan Syafri Harahap (2004;207) pengertian analisis adalah: “Analisis adalah memecahkan atau menguraikan sesuatu unit menjadi berbagai unit terkecil”.

Dari pengertian di atas dapat diketahui bahwa analisis dapat menghasilkan informasi yang tepat sehingga dapat membantu menginterpretasikan berbagai hubungan dan memberikan dasar pertimbangan mengenai potensi keberhasilan perusahaan di masa yang akan datang.

2.2 Laporan Keuangan

Laporan keuangan pada hakekatnya merupakan hasil akhir dari proses akuntansi yang dapat digunakan untuk mengkomunikasikan data keuangan kepada pihak yang berkepentingan.

Akuntansi berfungsi sebagai alat informasi keuangan perusahaan yang disajikan bagi pemakai sebagai dasar pertimbangan dalam mengambil keputusan mengenai aktivitas perusahaan di masa yang akan datang. Akuntansi merupakan suatu proses pencatatan, pengukuran interpretasi dan komunikasi data keuangan. Hasil akhir dari proses akuntansi adalah laporan keuangan.

2.2.1 Pengertian Laporan Keuangan

Laporan Keuangan merupakan media informasi yang merangkum semua aktivitas perusahaan. Jika informasi ini disajikan dengan benar maka informasi tersebut sangat berguna bagi siapa saja untuk mengambil keputusan tentang perusahaan yang dilaporkan tersebut.

Pengertian Laporan keuangan menurut Ikatan Akuntan Indonesia (2004;2) adalah sebagai berikut:

“Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan yang lengkap meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan”.

Menurut Myer yang dikutip oleh S.Munawir (2004;5) mengatakan bahwa yang dimaksud dengan laporan keuangan adalah :

“Dua daftar yang disusun oleh akuntan pada akhir periode untuk suatu perusahaan. Kedua faktor itu adalah daftar neraca atau daftar posisi keuangan dan daftar pendapatan atau daftar laba rugi. Pada waktu akhir-akhir ini sudah menjadi kebiasaan bagi perseroan-perseroan untuk menambahkan daftar ketiga yaitu surplus atau daftar laba yang tidak dibagikan (laba yang ditahan)”.

Dari definisi laporan keuangan di atas dapat diketahui bahwa laporan keuangan terdiri dari neraca, laporan laba rugi, dan laporan perubahan modal. Tetapi dalam kenyataannya laporan keuangan sering mengikutsertakan kelompok lainnya yang bersifat membantu untuk memperoleh penjelasan lebih lanjut, misalnya laporan perubahan modal kerja, laporan sumber dan penggunaan kas atau laporan arus kas, laporan sebab-sebab perubahan laba kotor, laporan biaya produksi, serta bentuk laporan lainnya.

2.2.2 Komponen Laporan Keuangan

Ikatan Akuntan Indonesia (2004;1.3) menyatakan bahwa:

“Laporan keuangan yang lengkap terdiri dari komponen-komponen berikut ini:

2. Laporan laba Rugi

3. Laporan perubahan ekuitas 4. Laporan arus kas

5. Catatan Atas Laporan Keuangan”.

Sedangkan menurut Mamduh M.Hanafi dan Abdul Halim (2003;49) adalah:

“Ada tiga macam laporan keuangan yang pokok dihasilkan (1) neraca, (2) laporan laba rugi, dan (3) laporan aliran kas”.

Dari pengertian tersebut dapat kita ketahui bahwa pada umumnya terdapat tiga macam laporan keuangan yaitu neraca (balance sheet), laporan laba rugi (income statement), dan laporan aliran kas atau laporan arus kas (cash flow statement). Tetapi disamping ketiga laporan pokok tersebut, dihasilkan juga laporan pendukung seperti laporan perubahan modal atau ekuitas dan catatan atas laporan keuangan.

Komponen-komponen dari laporan keuangan di atas dapat dijelaskan sebagai berikut:

1. Neraca

Neraca adalah laporan yang sistematis tentang aktiva, hutang dan modal dari suatu perusahaan dalam periode tertentu. Tujuan neraca adalah untuk menunjukkan posisi keuangan suatu perusahaan pada satu periode akuntansi. Neraca dapat disajikan dengan menggunakan dua bentuk, yaitu :

a. Bentuk Skontro (account Form)

Pada bentuk ini unsur aktiva disajikan pada sisi kiri (debit), sedangkan unsur kewajiban dan ekuitas disajikan pada sisi kanan (kredit).

b. Bentuk Stafel (report form)

Pada bentuk ini unsur aktiva disajikan di bagian atas yang selanjutnya diikuti dengan kewajiban, dan modal.

2. Laporan Laba Rugi

Laporan laba rugi merupakan suatu laporan yang sistematis tentang penghasilan, biaya, dan laba rugi yang diperoleh oleh suatu perusahaan selama satu periode akuntansi. Laporan laba rugi diharapkan dapat memberikan informasi yang berkaitan dengan tingkat keuntungan, risiko, fleksibilitas keuangan, dan kemampuan operasional perusahaan. Laporan laba-rugi dapat disajikan dengan dua bentuk, yaitu :

a. Single Step

Pada bentuk ini semua penghasilan yang diperoleh dari berbagai aktivitas perusahaan dikelompokkan menjadi satu kelompok yang disebut kelompok penghasilan, sedangkan untuk semua biaya dikelompokkan ke dalam satu kelompok yang disebut beban. Penghasilan bersih (laba) merupakan selisih antara kelompok penghasilan dan total kelompok beban.

b. Multiple step

Pada bentuk ini semua penghasilan dan beban disajikan sesuai dengan aktivitas perusahaan, yaitu :

Bagian pertama menunjukkan penghasilan yang diperoleh dari usaha pokok perusahaan (penjualan barang dagangan atau pemberian jasa) diikuti dengan harga pokok barang yang dijual sehingga diperoleh laba kotor.

Bagian kedua menunjukkan biaya-biaya operasi yang terdiri dari biaya penjualan serta biaya administrasi dan umum.

Bagian ketiga menunjukkan penghasilan dan biaya non operasional.

Bagian keempat menunjukkan laba rugi insidental (extra ordinary gain or loss).

Dengan demikian penghasilan bersih (laba) dihitung secara bertahap sesuai dengan aktivitas perusahaan.

3. Laporan Arus Kas

Laporan arus kas menggambarkan jumlah arus kas masuk (penerimaan kas) dan kas keluar (pengeluaran kas) dalam satu periode tertentu yang diklasifikasikan dalam aktivitas operasi, investasi, dan pembiayaan. Laporan arus kas merupakan laporan keuangan yang diharapkan dapat memberikan informasi mengenai kas yang mempengaruhi operasi selama satu periode, transaksi investasi, transaksi pembiayaan, dan kenaikan atau penurunan bersih kas selama satu periode.

4. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menggambarkan saldo akumulasi laba atau rugi bersih suatu perusahaan serta perubahannya pada awal dan akhir periode.

5. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap pos dalam neraca laporan laba rugi dan laporan arus kas harus berkaitan dengan informasi yang terdapat dalam catatan atas laporan keuangan. Catatan atas laporan keuangan dapat mengungkapkan tentang:

Informasi dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi yang penting.

Informasi yang diwajibkan dalam PSAK tetapi tidak disajikan di neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas.

Informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi tidak diperlukan dalam rangka penyajian secara wajar.

2.2.3 Arti Penting Laporan Keuangan

Laporan keuangan perusahaan merupakan salah satu sumber informasi yang penting disamping informasi lain seperti kondisi perekonomian dan pangsa

pasar perusahaan. Bagi pihak yang berkepentingan terhadap suatu perusahaan sangat penting untuk mengetahui kondisi dan perkembangan keuangan perusahaan tersebut. Informasi ini biasa diperoleh melalui laporan keuangan perusahaan yang bersangkutan.

Pihak-pihak yang berkepentingan dengan pelaporan keuangan menurut Rico Lesmana dan Rudy Surjanto (2003;6) adalah:

“1. Investor atau pemilik dari perusahaan, berkepentingan menggunakan laporan keuangan sebagai salah satu bahan pertimbangan penting dalam pengambilan keputusan atas investasinya, mengingat risiko kepemilikan sebuah perusahaan merupakan “residual claims”. Dan laporan keuangan juga dapat menjadi faktor pertimbangan dalam pemberian kompensasi pada manajemen yang mengelola perusahaan miliknya.

2. Kreditor, sebagai pemilik dana yang dipinjam oleh perusahaan, berkepentingan dengan keputusan-keputusan atas tagihannya pada perusahaaan saat ini dan juga permohonan-permohonan pinjaman yang diajukan oleh perusahaan.

3. Manajemen perusahaan, sebagai pihak yang membuat laporan keuangan, berkepentingan untuk melakukan strategi-strategi pelaporan yang dapat menjaga kepentingannya sebagai pengelola perusahaan”.

Dengan melihat laporan keuangan akan dapat diketahui kemampuan perusahaan untuk memenuhi kewajiban jangka pendek maupun jangka panjang, mengukur struktur modal, keefektifan penggunaan aktiva, serta hasil usaha yang telah dicapai.

2.3 Analisis Laporan Keuangan

Laporan keuangan menjadi lebih bermanfaat untuk pengambilan keputusan ekonomi apabila dilakukan suatu analisis terhadap data-data yang ada dalam laporan keuangan tersebut.

Hasil analisis laporan keuangan akan mampu membantu menginterpretasikan berbagai hubungan dan kecenderungan yang dapat memberikan dasar pertimbangan mengenai potensi keberhasilan perusahaan di masa yang akan datang.

2.3.1 Pengertian Analisis Laporan Keuangan

Dengan melakukan analisis Laporan Keuangan maka informasi yang dibaca dari laporan keuangan akan menjadi lebih luas dan lebih dalam. Menganalisis laporan keuangan berarti menggali lebih banyak informasi yang dikandung suatu laporan keuangan. Sebagaimana diketahui, laporan keuangan adalah media informasi yang merangkum semua aktivitas perusahaan. Jika informasi ini disajikan dengan benar maka informasi tersebut sangat berguna bagi siapa saja untuk mengambil keputusan tentang perusahaan yang dilaporkan tersebut.

Ada beberapa pengertian Analisis Laporan Keuangan yang dikemukakan oleh para ahli, antara lain :

Menurut Dwi Prastowo dan Rifka Juliaty (2002;53) adalah:

“Analisis laporan keuangan mencakup pengaplikasian berbagai alat dan teknik analisis pada laporan dan data keuangan dalam rangka untuk memperoleh ukuran-ukuran dan hubungan-hubungan yang berarti dan berguna dalam proses pengambilan keputusan”.

S. Munawir (2004;35), menjelaskan mengenai analisis laporan keuangan adalah:

“Analisa-analisa laporan keuangan terdiri dari penelaahan atau mempelajari daripada hubungan-hubungan dan tendensi atau kecenderungan (trend) untuk menentukan posisi keuangan dan hasil operasi serta perkembangan perusahaan yang bersangkutan”.

Aliminsyah dan Padji (2003;166) menyatakan bahwa:

“Analisis Laporan Keuangan (Financial Statement Analysis) adalah mencari hubungan yang ada antara suatu angka dalam laporan keuangan dengan angka lain agar dapat diperoleh gambaran yang lebih jelas mengenai keadaan keuangan dan hasil usaha perusahaan”. Dari berbagai pengertian di atas dapat diketahui bahwa pengertian dari analisis laporan keuangan merupakan suatu proses dalam rangka membantu mengevaluasi posisi keuangan dan hasil operasi perusahaan pada masa sekarang dan masa lalu serta untuk memahami hubungan-hubungan dan prediksi yang paling mungkin mengenai kondisi perusahaan sehingga akan berguna dalam

proses pengambilan keputusan pada masa yang akan datang.Analisis laporan keuangan perlu dilakukan karena laporan keuangan yang disusun perusahaan masih bersifat umum dan ditujukan bukan hanya untuk melakukan interpretasi dan analisis. Dalam melakukan analisis laporan keuangan diperlukan teknik atau metode yang dapat digunakan, salah satunya adalah dengan teknik analisis terhadap laporan arus kas perusahaan.

2.3.2 Tujuan Analisis Laporan Keuangan

Analisis Laporan Keuangan yang dilakukan dimaksudkan untuk menambah informasi yang ada dalam suatu laporan keuangan. Secara lengkap Sofyan Syafri Harahap (2004;195) mengemukakan kegunaan analisis laporan keuangan sebagai berikut:

” a. Dapat memberikan informasi yang lebih luas dan lebih dalam daripada yang terdapat dari laporan keuangan biasa.

b. Dapat menggali informasi yang tidak tampak secara kasat mata (explicit) dari suatu laporan keuangan atau yang berada dibalik laporan keuangan (implicit).

c. Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan.

d. Dapat membongkar hal-hal yang bersifat tidak konsisten dalam hubungannya dengan suatu laporan keuangan.

e. Mengetahui sifat-sifat hubungan yang akhirnya dapat model-model dan teori-teori yang terdapat di lapangan seperti prediksi, peringkatan (rating).

f. Dapat memberikan informasi yang diinginkan oleh para pengambil keputusan. Dengan kata lain, apa yang dimaksudkan dari suatu laporan keuangan juga merupakan tujuan dari analisis laporan keuangan, antara lain:

Dapat menilai prestasi perusahaan.

Dapat memproyeksi keuangan perusahaan.

Dapat menilai kondisi keuangan masa lalu dan masa sekarang dari aspek waktu tertentu :

Posisi keuangan (asset, neraca, dan modal) Hasil usaha perusahaan (hasil dan biaya) Likuiditas

Solvabilitas Aktivitas

Rentabilitas dan profitabilitas Indikator pasar modal.

Menilai perkembangan dari waktu ke waktu.

Melihat komposisi struktur keuangan dan arus dana.

g. Dapat menentukan peringkat (rating) perusahaan menurut kriteria tertentu yang sudah dikenal dalam dunia bisnis.

h. Dapat membandingkan situasi perusahaan dengan periode sebelumnya atau standar industri normal atau standar ideal. i. Dapat memahami situasi dan kondisi keuangan yang dialami

perusahaan, baik posisi keuangan, hasil usaha, struktur keuangan, dan sebagainya.

j. Bisa juga memprediksi potensi apa yang mungkin dialami perusahaan di masa yang akan datang”.

Dari sudut lain tujuan analisis laporan keuangan menurut Bernstein yang dikemukakan kembali oleh Sofyan Syafri Harahap (2004;197) adalah sebagai berikut:

“a. Screening

Analisis ini dilakukan dengan melihat secara analitis laporan keuangan dengan tujuan untuk memilih kemungkinan investasi atau merger.

b. Forecasting

Analisis ini digunakan untuk meramalkan kondisi keuangan suatu perusahaan di masa yang akan datang.

c. Diagnosis

Analisis ini dimaksudkan untuk melihat kemungkinan adanya masalah-masalah yang terjadi baik dalam manajemen, operasi, keuangan atau masalah lain.

d. Evaluation

Analisis ini dilakukan untuk menilai prestasi manajemen, operasi, efisiensi”.

Dapat disimpulkan bahwa dengan melakukan analisis laporan keuangan maka informasi yang dihasilkan dari laporan keuangan akan menjadi lebih luas, dan dalam hubungan satu pos dengan pos lain akan dapat menjadi indikator tentang posisi keuangan perusahaan.

2.3.3 Objek Analisis Laporan Keuangan

Objek dari analisis terhadap laporan keuangan menurut Sofyan Syafri Harahap (2004;198) adalah:

“Laporan keuangan itu sendiri sehingga objeknya terdiri dari: 1. Analisis laba rugi;

2. Analisis neraca ; dan 3. Analisis arus kas”.

Ketiga objek analisis laporan keuangan di atas dapat lebih dijelaskan menjadi sebagai berikut:

1. Analisis Laba Rugi

Analisis laba rugi merupakan media untuk mengetahui keberhasilan operasi perusahaan, keadaan usaha nasabah, kemampuannya memperoleh laba, dan efektifitas operasinya. Fokus utama analisis laba rugi adalah :

a. Trend penjualan

b. Harga pokok produksi c. Biaya overhead d. Marjin yang diperoleh 2. Analisis Neraca

Analisis neraca merupakan refleksi dari hasil yang diperoleh perusahaan selama periode tertentu dan modal yang digunakan untuk melaksanakan dan mencapainya. Fokus dari analisis neraca adalah mutu dan kecukupan aktiva, modal, serta hubungan ketiganya.

3. Analisis Arus Kas

Analisis arus kas dapat menunjukkan pergerakkan arus kas, dari mana sumber kas diperoleh dan kemana dialirkan. Dalam laporan arus kas, sumber dan penggunaan kas diperoleh dari tiga sumber, yaitu : aktivitas operasi, pembiayaan, dan investasi.

2.3.4 Metode dan Teknik Analisis Laporan Keuangan

Menurut S.Munawir (2004;36) mengenai metode dan teknik analisis adalah sebagai berikut:

“Metode dan teknik analisis (alat-alat analisis) digunakan untuk menentukan dan mengukur hubungan antara pos-pos yang ada dalam laporan keuangan, sehingga dapat diketahui perubahan dari masing-masing pos tersebut. Bila diperbandingkan dengan laporan keuangan dari beberapa periode untuk satu perusahaan tertentu, atau diperbandingkan dengan alat pembanding lainnya, seperti laporan keuangan perusahaan lain”.

Dari pernyataan tersebut dapat diketahui bahwa analisis terhadap laporan keuangan dengan menggunakan berbagai metode dan teknik analisis, telah difokuskan pada area analisis yang jelas akan menghasilkan informasi mengenai perusahaan.

S.Munawir (2004;36), menjelaskan bahwa metode analisis laporan keuangan dapat diklasifikasikan menjadi dua macam, yaitu:

“1. Metode Analisis Horisontal (dinamis)

Metode analisis horisontal adalah metode analisis yang dilakukan dengan cara membandingkan laporan keuangan dalam beberapa periode, sehingga dapat diketahui perkembangannya. Disebut metode analisis dinamis karena metode ini bergerak dari tahun ke tahun (periode).

2. Metode Analisis Vertikal (statis)

Metode analisis vertikal adalah metode analisis yang dilakukan dengan cara menganalisis laporan keuangan pada tahun (periode) tertentu, yaitu dengan membandingkan antara pos yang satu dengan pos lainnya pada laporan keuangan yang sama pada tahun (periode) yang sama, maka disebut metode vertikal. Disebut metode statis karena metode ini membandingkan pos-pos laporan keuangan pada tahun (periode) yang sama”.

Secara umum, teknik analisis terhadap laporan keuangan yang biasa digunakan adalah sebagai berikut :

a.Analisis perbandingan laporan keuangan (comparative financial statement analysis) adalah metode dan teknik analisis dengan cara membandingkan laporan keuangan untuk dua periode atau lebih dengan menunjukkan :

Data absolut atau jumlah-jumlah dalam rupiah Kenaikan atau penurunan dalam jumlah rupiah Kenaikan atau penurunan dalam persentase Perbandingan yang dinyatakan dengan rasio Persentase total.

b. Analisis tendensi atau tendensi posisi dan kemajuan keuangan perusahaan yang dinyatakan dalam persentase (trend percentage analysis) adalah suatu metode atau teknik analisis untuk mengetahui

tendensi dari keadaan keuangannya, apakah menunjukkan tendensi tetap, naik atau bahkan turun.

c. Analisis laporan dengan persentase per komponen (common size statement analysis) adalah suatu metode analisis untuk mengetahui persentase investasi pada masing-masing aktiva terhadap total aktivanya.

d. Analisis sumber dan penggunaan modal kerja (cash and fund analysis) adalah suatu analisis untuk mengetahui sebab-sebab berubahnya modal kerja dalam periode tertentu.

e. Analisis sumber dan penggunaan kas (cash flow statement analysis) adalah suatu analisis untuk mengetahui sebab-sebab berubahnya jumlah uang kas atau untuk mengetahui sumber-sumber serta penggunaan uang kas selama periode tertentu.

f. Analisis rasio (ratio analysis) adalah suatu metode analisis untuk mengetahui hubungan dari pos-pos tertentu daalam neraca atau laporan laba rugi secara individu atau kombinasi dari kedua laporan tersebut. g. Analisis perubahan laba kotor (gross profit analysis) adalah suatu

analisis untuk mengetahui sebab-sebab perubahan laba kotor suatu perusahaan dari satu periode ke periode lain atau perubahaan laba kotor suatu periode dengan laba yang dianggarkan untuk periode tersebut.

h. Analisis nilai impas (break even analysis) adalah suatu analisis untuk menentukan tingkat penjualan yang harus dicapai oleh suatu perusahaan agar perusahan tersebut tidak mengalami kerugian, tetapi yang belum memperoleh keuntungan. Dengan analisis break even ini juga akan diketahui berbagai tingkat keuntungan atau kerugian untuk berbagai tingkat penjualan.

2.4 Laporan Arus Kas

2.4.1 Pengertian Laporan Arus Kas

Mengenai pengertian laporan arus kas dapat kita lihat melalui beberapa pendapat seperti yang ada di bawah ini:

1. Menurut Dewi Astuti (2004;23) adalah:

“Laporan arus kas atau statement of cashflows mengungkapkan informasi mengenai arus kas dimasa yang lampau maupun arus kas yang dianggarkan”.

2. Menurut Ikatan Akuntan Indonesia (2004;2.3):

“Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasikan menurut aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan”.

3. Menurut S.Munawir (2004;157) adalah:

“Laporan perubahan kas (cash flow statement) atau laporan sumber dan penggunaan kas disusun untuk menunjukkan perubahan kas selama satu periode dan memberikan alasan mengenai perubahan kas tersebut dengan menunjukkan dari mana sumber-sumber kas dan penggunaan-penggunaannya”. Dari beberapa pengertian tersebut dapat dikatakan bahwa laporan arus kas disusun untuk menunjukkan perubahan pada kas masuk dan kas keluar perusahaan dalam suatu periode tertentu. Laporan arus kas berisi informasi mengenai sumber dan penggunaaan kas yang digunakan untuk aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan.

2.4.2 Tujuan Laporan Arus Kas

Tujuan penyajian laporan arus kas menurut S.Munawir (2004;157) mengatakan bahwa:

“Laporan arus kas (cashflow statement) disusun untuk menunjukkan perubahan kas selama satu periode dan memberikan alasan mengenai perubahan kas tersebut dengan menunjukkan dari mana sumber-sumber kas dan penggunaan-penggunaannya”.

Sementara Kieso, c.s. yang bukunya dialihbahasakan oleh Herman Wibowo dan Ancella A.Hermawan (2002;237) mengemukakan bahwa:

“Tujuan utama laporan arus kas adalah menyediakan informasi yang relevan mengenai penerimaan dan pembayaran kas sebuah perusahaan selama suatu periode.”

Dari beberapa tujuan laporan arus kas, dapat disimpulkan bahwa laporan arus kas pada dasarnya memberikan informasi mengenai penerimaan dan pengeluaran kas selama suatu periode tertentu yang berkaitan dengan aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan.

2.4.3 Manfaat Laporan Arus Kas

Laporan arus kas bermanfaat secara internal bagi manajemen dan secara eksternal bagi pemodal dan kreditor.

Menurut Dwi Prastowo dan Rifka Juliaty (2002;29), laporan arus kas mempunyai kegunaan memberikan informasi untuk:

“1. Mengetahui perubahan aktiva bersih, struktur keuangan dan kemampuan mempengaruhi arus kas.

2. Menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas.

3. Mengembangkan model untuk menilai dan membandingkan nilai sekarang arus kas masa depan dari berbagai perusahaan.

4. Dapat menggunakan informasi arus kas historis sebagai indikator jumlah waktu, dan kepastian arus kas masa depan.

5. Meneliti kecermatan taksiran arus kas masa depan dan menentukan hubungan antara profitabilitas dan arus kas bersih serta dampak perubahan harga”.

Berdasarkan uraian di atas penulis dapat menyimpulkan bahwa laporan arus kas sangat berguna bagi pihak manajemen, pihak perusahaan, dan bagi pihak kreditor. Bagi investor dan kreditor laporan arus kas ini bermanfaat dalam menilai kemampuan perusahaan untuk mengelola arus kas, menghasilkan arus kas positif dimasa yang akan datang, membayar deviden dan bunga, dan mengantisipasi kebutuhan akan tambahan pendanaan. Dengan adanya laporan kas ini kita juga dapat mengetahui kemampuan perusahaan dalam menghasilkan laba,

mengendalikan penerimaan dan pengeluaran kas serta informasi mengenai return dari sumber kekayaan perusahaan

2.4.4 Klasifikasi Arus Kas

Laporan arus kas harus melaporkan arus kas selama suatu periode tertentu dan harus mengklasifikasikan arus kas tersebut menurut aktivitasnya masing-masing.

Menurut Dwi Prastowo dan Rifka Juliaty (2002;30) mengklasifikasikan arus kas ke dalam tiga aktivitas, yaitu:

“1. Aktivitas Operasi (operation activities) adalah aktivitas penghasilan utama pendapatan perusahaan (principal revenue producting activities) dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan.

2. Aktivitas investasi (investing activities) adalah aktivitas perolehan atau pelepasan aktiva jangka panjang (aktiva tidak lancar) dan investasi yang tidak termasuk dalam pengertian setara kas.

3.Aktivitas pendanaan (financing activities) adalah aktivitas yang mengakibatkan perubahan dalam jumlah dan komposisi kewajiban (hutang) jangka panjang dan modal (ekuitas) perusahaan”.

Ikatan Akuntan Indonesia (2004;2.4) mengklasifikasikan penerimaan-penerimaan dan pembayaran-pembayaran kasnya menurut aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan adalah sebagai berikut:

“Arus kas yang berasal dari aktivitas operasi adalah:

o Penerimaan kas dari penjualan barang dan jasa

o Penerimaan kas dari royalti, fees, komisi dan pendapatan lain

o Pembayaran kas kepada pemasok barang dan jasa

o Pembayaran kas kepada karyawan

o Penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan premi, klaim, anuitas, dan manfaat asuransi lainnya

o Pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan kecuali jika dapat diidentifikasikan secara khusus sebagai bagian dari aktivitas pendanaan dan investasi

o Penerimaan dan pembayaran kas dari kontrak yang diadakan untuk tujuan transaksi usaha dan perdagangan.

Arus kas yang berasal dari aktivitas investasi adalah:

o Pembayaran kas untuk membeli aktiva tetap, aktiva tak berwujud, dan aktiva jangka panjang lain, termasuk biaya pengembangan yang dikapitalisasi dan aktiva tetap yang dibangun sendiri

o Penerimaan kas dari penjualan tanah, bangunan dan peralatan, aktiva tak berwujud dan aktiva jangka panjang lain

o Perolehan saham atau instrumen keuangan perusahaan lain

o Uang muka dan pinjaman yang diberikan kepada pihak lain serta pelunasannya (kecuali yang dilakukan oleh lembaga keuangan)

o Pembayaran kas sehubungan dengan futures contracts, forward contracts, option contracts dan swap contracts kecuali apabila kontrak tersebut dilakukan untuk tujuan perdagangan (dealing or trading), atau apabila pembayaran tersebut diklasifikasikan sebagai aktivitas pendanaan.

Arus kas yang berasal dari aktivitas pendanaan adalah:

o Penerimaan kas dari emisi saham atau instrumen modal lainnya

o Pembayaran kas kepada para pemegang saham untuk menarik atau menebus saham perusahaan

o Penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotik, dan pinjaman lainnya

o Pelunasan pinjaman

o Pembayaran kas oleh penyewa guna usaha (lessee) untuk mengurangi saldo kewajiban yang berkaitan dengan sewa guna usaha pembiayaan (finance lease)”.

Laporan arus kas merangkum sumber dan penggunaan dana selama periode tertentu. Kas sangat berperan dalam menentukan kelancaran kegiatan perusahaan, oleh karena itu kas harus direncanakan dan diawasi dengan baik, baik penerimaannya (sumber-sumber) maupun pengeluarannya (penggunaan-penggunaan).

Menurut S.Munawir (2004;159), sumber penerimaan kas dalam suatu perusahaan pada dasarnya dapat berasal dari:

“1. Hasil penjualan investasi jangka panjang, aktiva tetap baik yang berwujud maupun tidak berwujud (intangible assets); atau adanya penurunan aktiva tidak lancar yang diimbangi dengan penambahan kas.

2. Penjualan atau adanya emisi saham maupun adanya penambahan modal oleh pemilik perusahaan dalam bentuk kas.

3. Pengeluaran surat tanda bukti hutang baik hutang jangka pendek (wesel) maupun hutang jangka panjang (hutang obligasi, hutang

hipotek atau hutang jangka panjang lain) serta bertambahnya hutang yang diimbangi dengan penerimaan kas.

4. Adanya penurunan atau berkurangnya aktiva lancar selain kas yang diimbangi dengan adanya penerimaan kas; misalnya adanya penurunan piutang karena adanya penerimaan pembayaran, berkurangnya persediaan barang dagangan karena adanya penjualan secara tunai, adanya penurunan surat berharga (efek karena adanya penjualan dan sebagainya).

5. Adanya penerimaan kas karena sewa, bunga atau deviden dari investasinya, sumbangan atau hadiah maupun adanya pengembalian kelebihan pembayaran pajak pada periode-periode sebelumnya.

Sedangkan pengeluaran atau penggunaan kas dapat disebabkan adanya transaksi-transaksi sebagai berikut:

1. Pembelian saham atau obligasi sebagai investasi jangka pendek maupun investasi jangka panjang serta adanya pembelian aktiva tetap lainnya.

2. Penarikan kembali saham yang beredar maupun adanya pengambilan kas perusahaan oleh pemilik perusahaan

3. Pelunasan atau pembayaran angsuran hutang jangka pendek maupun hutang jangka panjang.

4. Pembelian barang dagangan secara tunai, adanya pembayaran biaya operasi yang meliputi upah dan gaji, pembelian supplies kantor, pembayaran bunga, bunga, premi asuransi, advertensi, dan adanya persekot-persekot biaya maupun persekot pembelian. 5. Pengeluaran kas untuk pembayaran deviden (bentuk pembagian

laba lainnya secara tunai), pembayaran pajak, denda-denda dan lain sebagainya”.

Dari uraian di atas penulis dapat menyimpulkan bahwa laporan arus kas mengklasifikasikan penerimaan kas (cash receipts) dan pengeluaran kas (cash disbursements) yang berdasarkan tiga aktivitas yang terdiri dari aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan. Dengan mengklasifikasikan arus kas menurut aktivitas-aktivitas di atas maka akan memberikan informasi untuk menilai pengaruh aktivitas terhadap posisi keuangan perusahaan serta terhadap jumlah kas dan setara kas.

2.4.5 Prosedur Penyusunan Laporan Arus Kas

Menurut Kieso, c.s. yang bukunya dialihbahasakan oleh Herman Wibowo dan Ancella A.Hermawan (2002;376) penyusunan laporan arus kas memerlukan tiga langkah utama, yaitu:

“Menyiapkan laporan arus kas melibatkan tiga langkah utama, yaitu: 1. Menentukan perubahan kas

2. Menentukan arus kas bersih dari kegiatan operasi

3. Menentukan arus kas bersih dari kegiatan investasi dan pendanaan”.

2.4.6 Metode Penyajian Laporan Arus Kas

Perusahaan harus menyusun dan menyajikan laporan arus kas sebagai bagian yang tidak terpisahkan (integral) dari laporan keuangan untuk setiap periode penyajian laporan keuangan. Laporan arus kas diharapkan bisa melaporkan arus kas selama periode tertentu yang diklasifikasikan menurut aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan.

Perusahaan harus melaporkan secara terpisah kelompok utama penerimaan dan penerimaan kas bruto yang berasal dari aktivitas investasi dan aktivitas pendanaan, kecuali arus kas dilaporkan atas dasar arus kas bersih, sedangkan untuk melaporkan arus kas yang berasal dari aktivitas operasi dapat menggunakan salah satu dari metode berikut ini:

a. Metode Langsung (direct Method)

Arus kas operasi dikelompokkkan menjadi dua kategori, yaitu penerimaan dan pengeluaran kas. Metode langsung pada dasarnya merupakan laporan laba rugi, berbasis tunai atau kas (cash basic income statement).

Penyajian laporan arus kas menggunakan metode langsung dimulai dengan melaporkan kelompok-kelompok penerimaan kas dan pengeluaran kas dari aktivitas operasional secara lengkap, kemudian dilanjutkan dengan aktivitas investasi dan aktivitas pendaanaan.

Ikatan Akuntan Indonesia (2004;2.6) berpendapat mengenai metode langsung yaitu:

“Perusahaan dianjurkan untuk melaporkan arus kas dari aktivitas operasi dengan menggunakan metode langsung”.

Dengan menggunakan metode langsung, informasi mengenai penerimaan kas bruto dan pengeluaran kas bruto dapat diperoleh. Hal

ini sangat berguna bagi para pemakai laporan keuangan karena dapat menjelaskan aliran kas masuk dan kas keluar secara jelas.

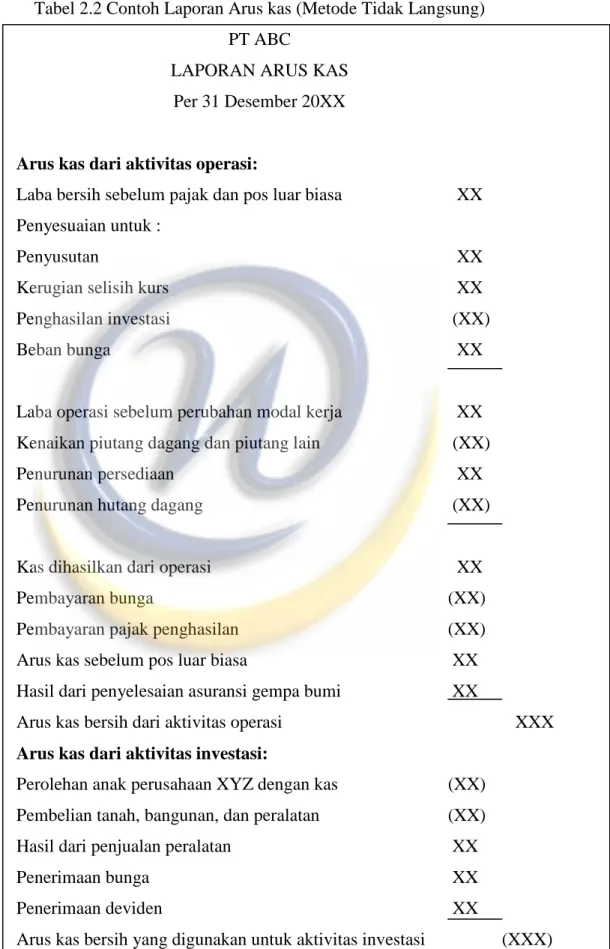

b. Metode Tidak Langsung (Indirect Method)

Dengan menggunakan metode tidak langsung, penyajian laporan arus kas dimulai dari laba rugi bersih dan selanjutnya disesuaikan dengan menambah atau mengurangi perubahan pos-pos yang mempengaruhi kegiatan operasional seperti penyusutan, naik turun pos aktiva dan hutang lancar.

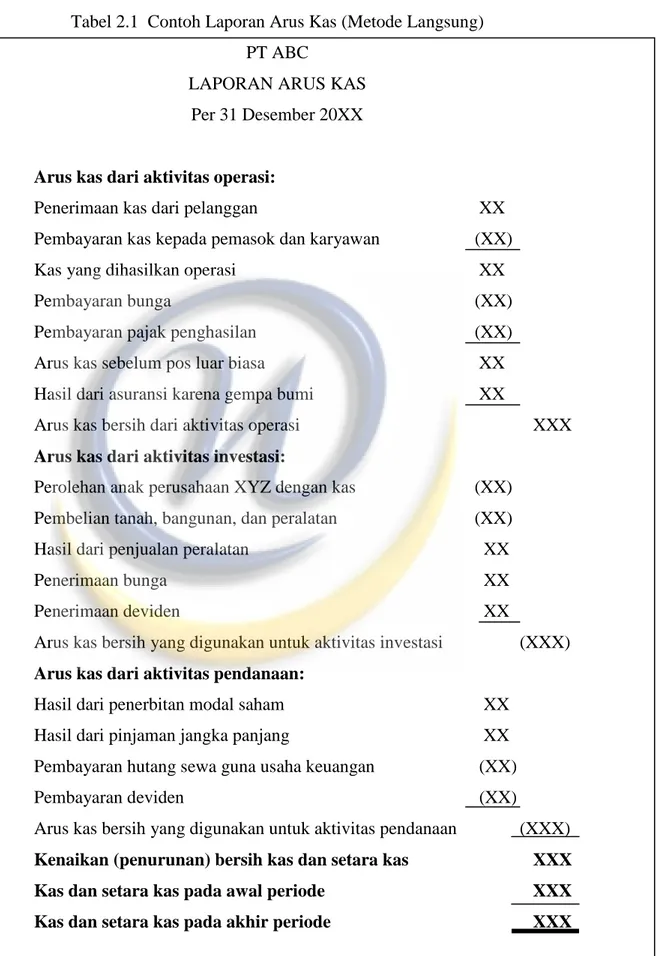

Berikut ini adalah contoh penyusunan laporan arus kas menggunakan metode langsung dan metode tidak langsung (Tabel 2.1 dan 2.2):

Tabel 2.1 Contoh Laporan Arus Kas (Metode Langsung) PT ABC

LAPORAN ARUS KAS Per 31 Desember 20XX

Arus kas dari aktivitas operasi:

Penerimaan kas dari pelanggan XX Pembayaran kas kepada pemasok dan karyawan (XX) Kas yang dihasilkan operasi XX

Pembayaran bunga (XX)

Pembayaran pajak penghasilan (XX)

Arus kas sebelum pos luar biasa XX Hasil dari asuransi karena gempa bumi XX Arus kas bersih dari aktivitas operasi XXX Arus kas dari aktivitas investasi:

Perolehan anak perusahaan XYZ dengan kas (XX) Pembelian tanah, bangunan, dan peralatan (XX) Hasil dari penjualan peralatan XX

Penerimaan bunga XX

Penerimaan deviden XX

Arus kas bersih yang digunakan untuk aktivitas investasi (XXX) Arus kas dari aktivitas pendanaan:

Hasil dari penerbitan modal saham XX Hasil dari pinjaman jangka panjang XX Pembayaran hutang sewa guna usaha keuangan (XX)

Pembayaran deviden (XX)

Arus kas bersih yang digunakan untuk aktivitas pendanaan (XXX) Kenaikan (penurunan) bersih kas dan setara kas XXX

Kas dan setara kas pada awal periode XXX

Tabel 2.2 Contoh Laporan Arus kas (Metode Tidak Langsung) PT ABC

LAPORAN ARUS KAS Per 31 Desember 20XX

Arus kas dari aktivitas operasi:

Laba bersih sebelum pajak dan pos luar biasa XX Penyesuaian untuk :

Penyusutan XX

Kerugian selisih kurs XX

Penghasilan investasi (XX)

Beban bunga XX

Laba operasi sebelum perubahan modal kerja XX Kenaikan piutang dagang dan piutang lain (XX)

Penurunan persediaan XX

Penurunan hutang dagang (XX)

Kas dihasilkan dari operasi XX

Pembayaran bunga (XX)

Pembayaran pajak penghasilan (XX)

Arus kas sebelum pos luar biasa XX

Hasil dari penyelesaian asuransi gempa bumi XX

Arus kas bersih dari aktivitas operasi XXX Arus kas dari aktivitas investasi:

Perolehan anak perusahaan XYZ dengan kas (XX) Pembelian tanah, bangunan, dan peralatan (XX) Hasil dari penjualan peralatan XX

Penerimaan bunga XX

Penerimaan deviden XX

Arus kas dari aktivitas pendanaan:

Hasil dari penerbitan modal saham XX

Hasil dari pinjaman jangka panjang XX Pembayaran hutang sewa guna usaha keuangan (XX)

Pembayaran deviden (XX)

Arus kas bersih yang digunakan untuk aktivitas pendanaan (XXX) Kenaikan (penurunan) bersih kas dan setara kas XXX

Kas dan setara kas pada awal periode XXX

2.5 Likuiditas

2.5.1 Pengertian Likuiditas

Beberapa pengertian mengenai likuiditas adalah sebagai berikut:

1. Lukman Syamsuddin (2002;41) mengemukakan tentang likuiditas yaitu:

“Likuiditas merupakan suatu indikator mengenai kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia”.

2. Menurut Dwi Prastowo dan Rifka Juliaty (2002;78) adalah sebagai berikut:

“Likuiditas perusahaaan menggambarkan kemampuan perusahaan tersebut dalam memenuhi kewajiban jangka pendeknya kepada kreditor jangka pendek.

Dari kedua pengertian di atas maka dapat disimpulkan bahwa likuiditas adalah tingkat kemampuan perusahaan untuk memenuhi kewajiban jangka pendek yang harus segera dipenuhi. Perusahaan dikatakan mampu memenuhi kewajiban tepat pada waktunya apabila perusahaan tersebut mempunyai aktiva lancar yang jumlahnya lebih besar daripada hutang jangka pendek.

Perusahaan yang mampu memenuhi kewajiban tepat pada waktunya berarti perusahaan tersebut dalam keadaan “likuid”, sebaliknya jika perusahaan tidakdapat segera memenuhi kewajiban pada saat ditagih berarti perusahaan tersebut dalam keadaan “illikuid”.

Suatu perusahaan dikatakan mempunyai posisi keuangan yang kuat apabila mampu:

Memenuhi kewajiban-kewajibannya tepat pada waktunya (kewajiban terhadap pihak eksternal)

Memelihara modal kerja yang cukup untuk operasi yang normal (kewajiban terhadap pihak internal)

Membayar bunga dan deviden yang dibutuhkan Memelihara tingkat kredit yang menguntungkan

Terdapat dua faktor penting yang perlu dipertimbangkan dalam menentukan tingkat likuiditas dari suatu perusahaan, yaitu aktiva lancar dan kewajiban jangka pendek.

2.5.1.1 Aktiva Lancar

Menurut S.Munawir (2004;14) pengertian aktiva lancar adalah:

“Aktiva Lancar adalah uang kas dan aktiva lainnya yang dapat diharapkan untuk dicairkan atau ditukarkan menjadi uang tunai, dijual atau dikonsumer dalam periode berikutnya (paling lama satu tahun atau dalam perputaran kegiatan perusahaan yang normal”. Dalam pengertian tersebut dapat kita ketahui bahwa aktiva lancar (dalam keadaan normal) merupakan sumber utama untuk melunasi kewajiban jangka pendek perusahaan. Dalam kedudukannya sebagai sumber utama pembayaran kembali kewajiban jangka pendek maka aktiva lancar harus dipertimbangkan dalam menentukan tingkat likuiditas perusahaan.

Pada umumnya aktiva lancar diklasifikasikan ke dalam kelompok sebagai berikut:

a. Kas

Kas adalah uang tunai yang berada dalam perusahaan maupun disimpan di bank yang dapat digunakan untuk membiayai operasi perusahaan. Kas yang dimiliki oleh perusahaan tetapi sudah ditentukan penggunaaannya tidak dapat dimasukkan dalam pos kas dan tidak dapat dipertimbangkan didalam menentukan tingkat likuiditas perusahaan.

b. Investasi Jangka Pendek (Surat Berharga atau Marketable Securities) Investasi sementara merupakan sejumlah kas yang untuk sementara waktu menganggur (idle cash) ditanamkan dalam bentuk surat berharga, untuk kemudian dijual kembali pada saat kas dibutuhkan dalam kegiatan normal perusahaan. Untuk mengkonversikan surat berharga menjadi kas, disamping memerlukan waktu juga dihadapkan pada kemungkinan rugi. Hal ini berarti tidak selalu kemampuan untuk

membayar kewajiban jangka pendek sama dengan seluruh nilai surat berharga yang tersedia sebagai sumbernya.

c. Piutang

Sejumlah netto dari piutang setelah dikurangi cadangan kerugian piutang merupakan aktiva lancar, terkecuali untuk piutang yang tidak berasal dari transaksi diluar operasi normal perusahaan dan akan jatuh tempo lebih dari satu tahun. Piutang sebagai salah satu sumber untuk pembayaran kembali kewajiban jangka pendek memerlukan proses untuk mengkonversikan menjadi kas.

d. Persediaan

Untuk perusahaan perdagangan, yang dimaksud dengan persediaan adalah semua barang-barang yang diperdagangkan yang sampai tanggal neraca masih di gudang atau belum laku dijual. Untuk perusahaan manufaktur maka persediaan meliputi persediaan bahan mentah, persediaaan dalaam proses, dan persediaan barang jadi.

Proses untuk mengkonversikan persediaan menjadi kas masih memerlukan waktu relatif lebih lama daripada surat berharga maupun piutang, tergantung dari jenis perusahaan.

2.5.1.2 Kewajiban Jangka Pendek

Menurut Al Haryono Yusup (2001;230) pengertian kewajiban jangka pendek atau kewajiban lancar adalah:

“Kewajiban lancar adalah hutang yang diharapkan akan dibayar (1)dalam jangka waktu satu tahun atau siklus operasi normal perusahaan (tergantung mana yang lebih panjang), dan (2) dengan menggunakan aktiva lancar yang ada atau hasil dari pembentukan kewajiban lancar yang lain”.

Sedangkan menurut S.Munawir (2004;18) pengertian kewajiban jangka pendek atau hutang jangka pendek adalah:

“Hutang lancar atau hutang jangka pendek adalah kewajiban keuangan perusahaan yang pelunasannya atau pembayarannya akan dilakukan dalam jangka pendek (satu tahun sejak tanggal neraca) dengan menggunakan aktiva lancar yang dimiliki perusahaan”.

Dari kedua pengertian tersebut dapat kita simpulkan bahwa kewajiban jangka pendek atau hutang lancar merupakan kewajiban perusahaan yang tanggal jatuh temponya dalam jangka waktu satu tahun sejak tanggal neraca dan akan dibayar dengan menggunakan aktiva lancar perusahaan.

Kewajiban jangka pendek atau hutang lancar meliputi: a. Hutang Dagang

Merupakan hutang yang timbul karena adanya pembelian barang dagangan secara kredit.

b. Hutang Wesel

Merupakan hutang yang disertai dengan janji tertulis (yang diatur dengan Undang-Undang) dalam bentuk wesel atau promes untuk melakukan pembayaran sejumlah tertentu pada waktu tertentu di masa yang akan datang.

c. Hutang Pajak

Merupakan pajak untuk perusahaan yang bersangkutan maupun pajak pendapatan karyawan yang belum disetorkan ke kas negara.

d. Biaya yang masih harus dibayar

Merupakan biaya-biaya yang sudah terjadi tetapi belum dilakukan pembayarannya.

e. Hutang jangka panjang yang segera jatuh tempo

Merupakan sebagian hutang jangka panjang yang suda hmenjadi hutang jangka pendek, karena harus segera dilakukan pembayarannya.

2.5.2 Pentingnya Likuiditas bagi Perusahaan

Tingkat kemampuan suatu perusahaan untuk dapat membayar kewajiban jangka pendeknya sering disebut sebagai likuiditas. Perusahaan yang mempunyai cukup kemampuan untuk membayar kewajiban jangka pendek disebut perusahaan yang likuid. Sedangkan apabila perusahaan berada dalam keadaan tidak mempunyai kemampuan membayar kewajiban jangka pendek yang cukup, maka perusahaan tersebut merupakan perusahaan yang illikuid.

Perusahaan yang tidak dapat mengendalikan tingkat likuiditasnya (perusahaan illikuid), akan mengakibatkan hilangnya kepercayaan dari pihak luar perusahaan yang bersangkutan (kreditur) yang dapat menurunkan kemampuan perusahaan untuk mengembangkan usahanya. Sedangkan perusahaan yang tidak dapat mengendalikan tingkat likuiditas berupa kewajiban didalam perusahaan akan menghambat aktivitas operasi dan mengurangi efisiensi serta efektifitas perusahaan.

Arti penting aspek likuiditas bagi setiap perusahaan akan sangat dirasakan pada berbagai akibat yang merugikan atau tidak dapat digunakannya kesempatan untuk memperoleh laba, jika perusahaaan berada dalam keadaan illikuid. Berbagai kemungkinan rugi atau tidak dapat digunakannya kesempatan untuk memperoleh laba itu, misalnya:

a. Apabila perusahaan berada dalam keadaan illikuid, ada kemungkinan perusahaan tidak bisa memanfaatkan kesempatan potongan (pembelian tunai) yang ditawarkan oleh para pemasoknya. Sebagai akibatnya perusahaan terpaksa beroperasi pada tingkat biaya tinggi, sehingga mengurangi kesempatan untuk meraih laba yang lebih besar. b. Likuiditas merupakan tingkat kemampuan perusahaan untuk melunasi

kewajiban jangka pendek baik yang menyangkut kebutuhan operasional maupun hutang kepada pihak eksternal. Perusahaan yang berada dalam keadaan illikuid kemungkinan akan menyebabkan perusahaan tidak bisa melunasi kewajiban jangka pendek pada tanggal jatuh tempo. Dalam posisi demikian perusahaan terpaksa menarik pinjaman baru dengan bunga yang relatif tinggi, menjual investasi jangka panjang atau aktiva tetap untuk melunasinya. Jika keadaan tersebut dibiarkan maka perusahaan akan menuju kebangkrutan. c. Bagi pemilik perusahaan, keadaan illikuid berarti mengurangi

kesempatan untuk meraih keuantungan yang lebih besar

d. Bagi kreditur perusahaan, keadaan illikuid dari perusahaan dimana ia memberikan kredit berarti penundaan akan pengumpulan atas bunga

dan pokok pinjaman yang diberikan. Keadaan ini dapat dikatakan sebagai suatu awal kerugian bagi kreditur yang bersangkutan.

e. Pengaruh yang dirasakan oleh para pelanggan berupa ketidakmampuan perusahaan didalam melaksanakan ketentuan yang telah diatur dalam kontrak atau kehilangan hubungannya dengan perusahaan sebagai supplier bagi langganan yang bersangkutan. Dari berbagai akibat yang dapat terjadi karena keadaan illikuid suatu perusahaan, maka dapat dipahami bahwa penentuan atau penilaian terhadap aspek likuiditas perusahaan dianggap sebagai suatu masalah yang penting.

S.Munawir (2004;31) mengungkapkan bahwa:

“Faktor yang paling utama untuk mendapatkan perhatian oleh penganalisa adalah likuiditas”.

Sedangkan Agnes Sawir (2005;8) mengemukakan bahwa:

“Pada umumnya perhatian pertama dari analisis keuangan adalah likuiditas”.

Dari kedua pernyataan di atas dapat kita ketahui bahwa begitu pentingnya aspek likuiditas ini sehingga eksistensi perusahaan akan disangsikan jika perusahaan tidak maampu membayar kewajiban jangka pendeknya pada tanggal jatuh tempo.

2.5.3 Rasio Likuiditas

Menurut S.Munawir (2004;64) mendefinisikan rasio sebagai berikut: “Rasio menggambarkan suatu hubungan atau perimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisa berupa rasio. Rasio ini akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar”.

Hal ini berarti dengan mengadakan analisis hubungan dari berbagai pos dalam suatu laporan keuangan ini adalah merupakan dasar untuk dapat menginterpreasikan kondisi keuangan dan hasil operasi suatu perusahaan.

Mamduh M.Hanafi dan Abdul Halim (2003;77) mengemukakan tentang rasio likuiditas adalah sebagai berikut:

“Rasio likuiditas mengukur kemampuan likuiditas jangka pendek perusahaan dengan melihat aktiva lancar perusahaan relatif terhadap hutang lancarnya (hutang dalam hal ini merupakan kewajiban perusahaan)”.

Selanjutnya Martono dan D. Agus Harjito (2002;53) memberikan pengertian rasio likuiditas adalah:

“Rasio likuiditas (liquidity ratio) yaitu rasio yang menunjukkan hubungan antara kas perusahaan dan aktiva lancar lainnya dengan hutang lancar. Rasio likuiditas digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban-kewajiban finansialnya yang harus segera dipenuhi atau kewajiban jangka pendek”.

Dari kedua pengertian di atas dapat kita ketahui bahwa rasio likuiditas dapat menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Rasio likuiditas dihitung melalui pos aktiva lancar dan hutang lancar.

Rasio likuiditas yang umum digunakan adalah: a. Rasio Lancar (Current Ratio)

Menurut Dewi Astuti (2004;31) mengenai rasio lancar adalah:

“Rasio lancar dihitung dengan membagi aktiva lancar dengan kewajiban lancar. Rasio lancar menunjukkan besarnya kewajiban lancar yang ditutup dengan aktiva yang diharapkan akan dikonversi menjadi kas dalam jangka pendek”.

Dari pengertian di atas dapat kita ketahui bahwa rasio lancar menutupi kewajiban-kewajiban lancar.

Perbandingan antara aktiva lancar dengan hutang lancar berjumlah 1:1 atau 100% menunjukkkan aktiva lancar dapat menutupi semua hutang lancar.

Semakin besar perbandingan aktiva lancar dengan hutang lancar berarti semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya.

Rasio lancar (current ratio) dapat dihitung dengan formula sebagai berikut:

b. Rasio Cepat (Quick Ratio atau Acid Test Ratio)

Alat ukur yang lebih akurat untuk mengukur tingkat likuiditas perusahaan adalah rasio cepat (Quick Ratio atau Acid Test Ratio).

Menurut Martono dan D.Agus Harjito (2002;55) adalah:

“Rasio cepat merupakan perimbangan antara jumlah aktiva lancar dikurangi persediaan dengan jumlah harta lancar”.

Dari pengertian tersebut dapat kita ketahui bahwa persediaan tidak dimasukkan dalam perhitungan rasio cepat, karena persediaan merupakan komponen atau unsur aktiva lancar yang paling kecil tingkat likuiditasnya.

Rasio cepat menunjukkan kemampuan aktiva lancar yang paling likuid mampu menutupi harta lancar. Sama seperti rasio lancar, angka yang terlalu tinggi untuk persediaan menunjukkan indikasi kelebihan kas atau piutang, sedangkan angka yang terlalu kecil menunjukkan risiko likuiditas yang lebih tinggi, tetapi angka rasio cepat tidak harus 100% atau 1:1.

Rasio Cepat (Quick Ratio atau Acid Test Ratio) dapat dihitung dengan formula sebagai berikut:

Current Assets - Inventory Quick Ratio =

Current Liabilities

Current Assets Current Ratio =

c. Rasio Kas (Cash Ratio)

Menurut Pahala Nainggolan (2005;88) Cash Ratio dapat dihitung dengan rumus sebagai berikut:

Rasio Kas menunjukkan kemampuan perusahaan memenuhi kewajiban lancarnya dengan uang kas yang tersedia. Semakin tinggi Cash ratio berarti semakin tinggi kemampuan perusahaan membayar hutangnya tanpa mengkonversi aktiva lain.

d. Rasio Modal Kerja Terhadap Total Aktiva (Working Capital To Total Asset Ratio)

Menurut Husein Umar (2003;212) Working Capital To Total Asset Ratio dapat dihitung dengan rumus sebagai berikut:

Rasio Modal Kerja Terhadap Total Aktiva menunjukkan potensi cadangan kas yang ada akibat selisih yang terjadi antara aktiva lancar dengan kewajiban lancar.

2.6 Analisis Arus Kas untuk Mengukur Tingkat Likuiditas Perusahaan Laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai oleh perusahaan yang bersangkutan. Laporan keuangan akan lebih berarti bagi para pemakainya apabila dilakukan analisis dan interpretasi atas laporan keuangan tersebut.

Salah satu teknik analisis yang digunakan adalah analisis terhadap laporan arus kas. Analisis laporan arus kas sering dipakai sebagai alat analisis yang

Cash + Short Term Deposit Cash Ratio =

Current Liabilities

Current Assets – Current Liabilities Working Capital =

diharapkan dapat memberikan gambaran kesanggupan perusahaan dalam memenuhi semua kewajiban dan membiayai operasi perusahaan.

Arus kas perusahaan tercermin dalam laporan arus kas, yang dibagi dalam tiga aktivitas, yaitu aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan. Laporan arus kas merupakan salah satu objek dari analisis terhadap laporan keuangan terutama untuk mengetahui kemampuan perusahaan yang sebenarnya dalam memenuhi kewajiban jangka pendek maupun kewajiban jangka panjang. Dengan demikian laporan arus kas mempunyai pengaruh penting terhadap likuiditas.