Perancangan Balanced Scorecard Sebagai Sistem Pengukuran Kinerja Perusahaan ABP (Studi Kasus Pada Perusahaan Jasa Konsultan)

Bebas

168

0

0

Teks penuh

(2) UNIVERSITAS TERBUKA PROGRAM PASCASARJANA PROGRAM STUDI : MAGISTER MANAJEMEN PENGESAHAN Nama Bramantya Bhakti Pranadi NIM 017980408 Program Studi: Magister Manajemen Judul Tesis Perancangan Balanced Scorecard Sebagai Sistem Pengukuran Kinetja Perusahaan ABP (Studi Kasus Pada Perusahaan Jasa Konsultan) Telah dipertahankan di hadapan Sidang Panitia Penguji Tesis Program Pascasatjana, Program Studi Magister Manajemen, Universitas Terbuka pada: Hari/Tanggal Waktu. Minggu, 7 Juli 2013 Pukul. 08.30-10.15 WIB. dan telah dinyatakan LULUS PANITIA PENGUJI TESIS Ketua Komisi Penguji: Adi Winata, M.Si. Tandatangan ................................... .. Penguji Ahli: Dr. FX. Bambang Wiharto, MM. Tandatangan .... ~n·•·· /. Pembimbing 1: Dr. Ari Purwanti. Tandatangan. Pembimbing II : Dr. IGKA Ulupui. Tandatangan. ,.aM.. . . . . . . . ~·············.

(3) LEMBAR PERSETUJUAN TAPM. Judul TAPM. Perancangan Balanced Scorecard Sebagai Sistem Pengukuran Kinerja Perusahaan ABP (Studi Kasus Pada Perusahaan Jasa Konsultan). Penyusun TAPM: NIM 017980408 Program Studi: Magister Manajemen Hari/Tanggal : 28 Juni 2013 Menyetujui:. r. IGKA Ulupm NIP.. Mengetahui, Ketua Bidang Ilmu Ekonomi 1 dan Manajemen .... :.-<".. Direktur Program Pascasarjana !. \.. .Sc.,Ph.D. . 195202131985032001.

(4) UNIVERSITAS TERBUKA PROGRAM PASCASARJANA PROGRAM STUD I: MAGISTER MANAJEMEN. PERNYATAAN. TAPM yang berjudul Perancangan Balanced Scorecard Sebagai Sistem Pengukuran Kinerja Perusahaan ABP (Studi Kasus Pada Perusahaan Jasa Konsultan) adalah hasil karya saya sendiri, dan seluruh sumber yang dikutip maupun dirujuk telah saya nyatakan dengan benar. Apabila di kemudian hari temyata ditemukan adanya penjiplakan (plagiat), maka saya bersedia menerima sanksi akademik.. Jakarta, 28 Juni 2013 Yang Menyatakan. (Bramantya Bhakti Pranadi) NIM 017980408.

(5) 14/41077.pdf. ABSTRAK Perancangan Balanced Scorecard Sebagai Sistem Pengukuran Kinerja Perusahaan ABP (Studi Kasus Pada Perusahaan Jasa Konsultan) Bramantya Bhakti Pranadi Universitas Terbuka [email protected] Kata kunci: balanced scorecard, manajemen strategi, peta strategi, analytic hierarchy process, roadmap balanced scorecard.. TE. R. BU. KA. Penelitian ini bertujuan untuk menentukan strategi perusahaan dengan mempertimbangkan faktor-faktor internal dan eksternal yang dimiliki, menganalisa faktor-faktor apa saja yang menjadi sasaran strategi dan key performance indicators dalam rancangan kinerja perusahaan dengan menggunakan pendekatan Balanced Scorecard, menetapkan target dan inisiatif strategi untuk mencapai sasaran strategi dengan menggunakan empat perspektif yang terdapat pada Balanced Scorecard dan merancang roadmap Balanced Scorecard perusahaan.. ER SI TA. S. Penelitian ini menggunakan metode deskriptif dengan pendekatan studi kasus. Data diperoleh, termasuk data primer dan sekunder. Data primer diperoleh melalui diskusi dan wawancara langsung dengan menggunakan kuesioner. Data sekunder diperoleh melalui studi literatur dan dokumen perusahaan ABP. Analisis dilakukan untuk menjelaskan visi, misi, dan tujuan strategis ke dalam perspektif Balanced Scorecard. Perusahaan harus memutuskan strategi dengan memperhatikan pada analisis eksternal dan internal.. U. N. IV. Penentuan prioritas inisiatif strategi dalam Balanced Scorecard berdasarkan AHP (Analytical Hierarchy Process) dengan menggunakan sofware expert choice versi 11, diperoleh bahwa peningkatan kualitas pelayanan dalam perspektif pelanggan menjadi prioritas utama menurut pengambil keputusan di perusahaan ABP. Sebagai kesimpulan, berkaitan dengan perancangan Balanced Scorecard, diperoleh suatu rancangan roadmap perusahaan dengan menetapkan visi perusahaan, keyakinan dasar, nilai-nilai dasar, tujuan strategi serta tema strategi yang kemudian diterjemahkan ke dalam empat perspektif (perspektif finansial, perspektif pelanggan, perspektif proses bisnis internal, perspektif pembelajaran & pertumbuhan organisasi). Setiap perspektif terdiri dari empat komponen utama yaitu penetapan sasaran strategi, pemilihan ukuran-ukuran kinerja yang berkaitan langsung dengan sasaran strategi, penetapan target kinerja dan penetapan program-program peningkatan kinerja (inisiatif strategi).. i Koleksi Perpustakaan Universitas Terbuka.

(6) 14/41077.pdf. ABSTRACT Design of Balanced Scorecard As Corporate Performance Measurement Systems of ABP (Case Study at Corporate Consulting Services) Bramantya Bhakti Pranadi Universitas Terbuka [email protected] Keywords: balanced scorecard, strategic management, strategymap, analytic hierarchy process, roadmap balanced scorecard.. R. BU. KA. This study aims to determine the corporate strategy to take into account the internal and external factors, analyze what factors are being targeted strategies and key performance indicators in the draft corporate performance using the balanced scorecard approach, setting targets and strategic initiatives to achieve strategic objectives using the four perspectives included in the balanced scorecard and design corporate roadmap balanced scorecard.. ER SI TA. S. TE. This study uses a descriptive case study approach. The data were obtained, including primary and secondary data. Primary data were obtained through direct discussions and interviews using questionnaires. Secondary data obtained through the study of literature and documents of ABP. Analyzes were conducted to clarify the vision, mission, and strategic goals into perspective balanced scorecard. Corporate must decide strategy with regard to the external and internal analysis.. IV. Prioritization of strategic initiatives in the balanced scorecard based on AHP (Analytical Hierarchy Process) using expert choice software version 11, found that in the perspective of improving the quality of customer service is a top priority by decision makers in ABP.. U. N. In conclusion, in connection with the planning of the balanced scorecard, acquired an enterprise roadmap plan with set industrial vision, confidence policies, basic values, purpose and strategy of the strategy theme then translated into four perspectives (financial perspective, customer perspective, internal business process perspective perspective, learning and growth of the organization). Each perspective consists of four main components namely targeting strategy, the selection of performance metrics that are directly related to the target strategies, setting performance targets and the setting of performance improvement programs (strategic initiatives).. ii Koleksi Perpustakaan Universitas Terbuka.

(7) 14/41077.pdf. KATA PENGANTAR. Puji syukur saya panjatkan kepada Tuhan Yang Maha Esa, karena atas berkat dan rahmat-Nya, saya dapat menyelesaikan penulisan TAPM (Tesis) ini. Penulisan TAPM ini dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar Magister Manajemen Program Pascasarjana Universitas Terbuka. Saya menyadari bahwa, tanpa bantuan dan bimbingan dari berbagai pihak, dari mulai perkuliahan sampai pada penulisan penyusunan TAPM ini, sangatlah sulit bagi saya untuk menyelesaikan TAPM ini. Oleh karena itu, saya mengucapkan terima. KA. kasih kepada: 1) Direktur Program Pascasarjana Universitas Terbuka;. BU. 2) Kepala UPBJJ-UT Jakarta selaku penyelenggara Program Pascasarjana;. R. 3) Pembimbing I Dr. Ari Purwanti dan Pembimbing II Dr. IGKA Ulupui yang. TE. telah menyediakan waktu, tenaga, dan pikiran untuk mengarahkan saya dalam penyusunan TAPM ini;. S. 4) Kabid Ilmu Ekonomi dan Manajemen selaku penanggung jawab Program. ER SI TA. Pascasarjana Magister Manajemen Universitas Terbuka; 5) Orang tua dan keluarga saya yang telah memberikan bantuan dukungan materil dan moral;. 6) Sahabat yang telah banyak membantu saya dalam menyelesaikan penulisan. IV. TAPM ini.. N. Akhir kata, saya berharap Tuhan Yang Maha Esa berkenan membalas segala. U. kebaikan semua pihak yang telah membantu. Semoga TAPM ini membawa manfaat bagi pengembangan ilmu.. Jakarta, 26 Juni 2013 Penulis. Bramantya Bhakti Pranandi NIM 017980408. iii Koleksi Perpustakaan Universitas Terbuka.

(8) 14/41077.pdf. DAFTAR ISI. Halaman i. Kata Pengantar ......................................................................................... iii. Daftar Isi .................................................................................................... iv. Daftar Gambar .......................................................................................... vii. Daftar Tabel ............................................................................................... viii. Daftar Lampiran ....................................................................................... ix. KA. Abstrak ....................................................................................................... BAB I ...............................................................................................PENDA. BU. HULUAN ..................................................................................... 1. R. A.........................................................................................Latar. TE. belakang masalah ................................................................... 1. B. ........................................................................................Perumus. S. an masalah .............................................................................. 7. ER SI TA. C. ........................................................................................Tujuan penelitian ................................................................................ 8. D.........................................................................................Keguna 9. IV. an penelitian ........................................................................... N. BAB II..............................................................................................TINJA. U. UAN PUSTAKA .......................................................................... 10. A.........................................................................................Kajian Teori ....................................................................................... 10. 2.1. ...............................................................................Kinerja ...................................................................................... 10 2.2. ...............................................................................Penguku ran Kinerja .................................................................... 10. 2.2.1. .....................................................................Perenca naan dan Strategi dalam Pengukuran Kinerja .......................................... iv Koleksi Perpustakaan Universitas Terbuka. 11.

(9) 14/41077.pdf. a. ................................................................Konsep Strategi ......................................................... 12. b. ................................................................Manaje men Strategi ................................................. 13. 2.2.2. .....................................................................Pengend alian dalam Pengukuran Kinerja ....................... 13. a. ................................................................Key Performance Indicator ................................. 14. 2.2.3. .....................................................................Proses. KA. Manajemen Secara Keseluruhan dalam Pengukuran Kinerja .............................................................. 15. BU. a. ................................................................Analisis 15. R. SWOT .......................................................... TE. b. ................................................................Balance Scorecard ..................................................... 17. S. b.1 Keunggulan dan Kelemahan Balanced. ER SI TA. Scorecard .............................................. 20. b.2 Aspek - Aspek Pengukuran Balanced Scorecard............................... 24. N. IV. b.3 Penyelarasan Ukuran Balanced Scorecard dengan Strategi ..................................... 35. b.4 Peta Strategi .......................................... 38. U. B. ........................................................................................Penelitia n Terdahulu ............................................................................ 39. C. ........................................................................................Kerangk a Berpikir ............................................................................... 43. BAB III ............................................................................................METO DE PENELITIAN ....................................................................... 46. A.........................................................................................Desain Penelitian ............................................................................... v Koleksi Perpustakaan Universitas Terbuka. 46.

(10) 14/41077.pdf. B. ........................................................................................Unit Penelitian ............................................................................... 47. C. ........................................................................................Instrum en Penelitian ........................................................................... 47. D.........................................................................................Jenis Data dan Sumber Data ........................................................... 48. E. ........................................................................................Prosedu r Pengumpulan Data ............................................................... 49. F. ........................................................................................Metode 49. KA. Analisis Data .......................................................................... BU. BAB IV.............................................................................................HASIL 53. R. DAN PEMBAHASAN ................................................................ TE. A.........................................................................................Visi Misi dan Nilai Dasar Perusahaan ........................................... 54. S. B. ........................................................................................Analisis. ER SI TA. Lingkungan Makro (Trendwatching) ..................................... 59. C. ........................................................................................Pengga mbaran Latar Belakang dan Kondisi Perusahaan ............................................................................. 62. IV. D.........................................................................................Analisis. N. SWOT .................................................................................... 64. U. E. ........................................................................................Perumus an Tujuan dan Strategi Hasil Analisis SWOT ....................... 66. F. ........................................................................................Peranca ngan Balanced Scorecard ...................................................... 68. 4.1. ...............................................................................Peta sasaran strategi Am Badar & Partners .......................... 68. 4.1.1. .....................................................................Perspekt if Keuangan ...................................................... 70. 4.1.2. .....................................................................Perspekt if Pelanggan ..................................................... vi Koleksi Perpustakaan Universitas Terbuka. 71.

(11) 14/41077.pdf. 4.1.3. .....................................................................Perspekt if Proses Bisnis Internal .................................... 73. 4.1.4. .....................................................................Perspekt if Pertumbuhan dan Pembelajaran .................... 75. 4.2. ...............................................................................Penentu an Ukuran Pencapaian Sasaran Strategi (key performance indicator) ......................................... 79. 4.2.1. .....................................................................Perspekt if Keuangan ...................................................... 80. KA. 4.2.2. .....................................................................Perspekt if pelanggan ...................................................... 82. BU. 4.2.3. .....................................................................Perspekt 84. R. if Proses Bisnis Internal .................................... TE. 4.2.4. .....................................................................Perspekt if Pertumbuhan dan Pembelajaran .................... 86. S. 4.3. ...............................................................................Penetap. ER SI TA. an Target ....................................................................... 88. 4.3.1. .....................................................................Penetap an Target Pada Perspektif Keuangan .......................................................... 89. U. N. IV. 4.3.2. .....................................................................Penetap an Target Pada Perspektif Pelanggan .......................................................... 90. 4.3.3. .....................................................................Penetap an Target Pada Perspektif Proses Bisnis Internal ....................................... 91. 4.3.4. .....................................................................Penetap an Target Pada Perspektif Pertumbuhan dan Pembelajaran ....................... 92. 4.4. ...............................................................................Perumus an Inisiatif Strategi ....................................................... vii Koleksi Perpustakaan Universitas Terbuka. 95.

(12) 14/41077.pdf. 4.4.1. .....................................................................Perspekt if Keuangan ....................................................... 97. 4.4.2. .....................................................................Perspekt if Pelanggan ..................................................... 99. 4.4.3. .....................................................................Perspekt if Proses Bisnis Internal ................................... 100. 4.4.4. .....................................................................Perspekt if Pertumbuhan dan Pembelajaran ................... 102. 4.5. ...............................................................................Roadma 105. KA. p Balanced Scorecard .................................................. BU. BAB V ..............................................................................................KESIM 109. R. PULAN DAN SARAN ................................................................ TE. A.........................................................................................Kesimp ulan ......................................................................................... 109. S. B. ........................................................................................Keterbat. ER SI TA. asan Penelitian ....................................................................... 112. C. ........................................................................................Saran ............................................................................................... 112. U. N. IV. DAFTAR PUSTAKA ................................................................................ viii Koleksi Perpustakaan Universitas Terbuka. 114.

(13) 14/41077.pdf. DAFTAR GAMBAR. Halaman Gambar 2.1. Empat Perspektif Dalam Balanced Scorecard ..................... 19. Gambar 2.2. Kerangka Kerja Balanced Scorecard ................................... 25. Gambar 2.3. Hubungan Antara Empat Perspektif 37. Gambar 2.4. Peta Strategi Balanced Scorecard ....................................... 39. Gambar 2.5. Kerangka Pemikiran ............................................................ 45. Gambar 4.1. Peta Strategi Am Badar & Partners ..................................... 79. Gambar 4.2. Jumlah permohonan paten, merek, design industri. R. BU. KA. Dalam Balanced Scorecard .................................................. Gambar 4.3. TE. tahun 2010 - 2012 ............................................................... Penentuan inisiatif strategi Balanced Scorecard. S. pada konsultan Am Badar & Partners ................................. 105. Rancangan Roadmap Balanced Scorecard. ER SI TA. Gambar 4.4. 91. U. N. IV. pada konsultan Am Badar & Partners ................................. ix Koleksi Perpustakaan Universitas Terbuka. 108.

(14) 14/41077.pdf. DAFTAR TABEL. Halaman Tabel 2.1 Matriks SWOT ......................................................................... 17. Tabel 4.1 Analisis Lingkungan Makro (Trendwatching) ......................... 61. Tabel 4.2 Analisis SWOT – BSC ............................................................. 65. Tabel 4.3 Formulasi Strategi Dengan Matriks SWOT ............................. 66. KA. Tabel 4.4 Sasaran, ukuran strategi (KPI) dan target Am Badar & Partners 94. Tabel 4.5 Bobot dan prioritas elemen kriteria .......................................... 96. Tabel 4.6 Bobot dan prioritas inisiatif strategi perspektif keuangan ........ 97. R. BU. dalam Perspektif Balanced Scorecard ..................................... TE. Tabel 4.7 Bobot dan prioritas inisiatif strategi perspektif pelanggan ...... 99. Tabel 4.8 Bobot dan prioritas inisiatif strategi perspektif. S. proses bisnis internal ................................................................ 100. ER SI TA. Tabel 4.9 Bobot dan prioritas inisiatif strategi perspektif. U. N. IV. pertumbuhan dan pembelajaran ............................................... x Koleksi Perpustakaan Universitas Terbuka. 103.

(15) 14/41077.pdf. DAFTAR LAMPIRAN. Halaman Lampiran 1. Daftar pertanyaan wawancara dengan direktur ...................... 117. Lampiran 2. Scan hasil wawancara dengan direktur .................................. 118. Lampiran 3. Daftar pertanyaan wawancara dengan manajer ..................... 119. Lampiran 4. Scan hasil wawancara dengan manajer .................................. 120. KA. Lampiran 5. Daftar penjabaran visi, misi, nilai dan keyakinan dasar, 123. Lampiran 6. Kuesioner Balanced Scorecard Berbasis SWOT ................... 126. Lampiran 7. Kuesioner penentuan prioritas inisiatif strategi ..................... 140. R. BU. kompetensi, serta tujuan strategis .......................................... TE. Lampiran 8. Hasil analisis kuesioner penentuan prioritas 145. Lampiran 9. Dokumentasi perusahaan ....................................................... 147. Lampiran 10 Identifikasi Persyaratan KPI Perusahaan ............................... 153. U. N. IV. ER SI TA. S. inisiatif strategi ...................................................................... xi Koleksi Perpustakaan Universitas Terbuka.

(16) U. N. IV. ER. SI T. AS. TE. R. BU. KA. 14/41077.pdf. Koleksi Perpustakaan Universitas Terbuka.

(17) U. N. IV. ER. SI T. AS. TE. R. BU. KA. 14/41077.pdf. Koleksi Perpustakaan Universitas Terbuka.

(18) U. N. IV. ER. SI T. AS. TE. R. BU. KA. 14/41077.pdf. Koleksi Perpustakaan Universitas Terbuka.

(19) U. N. IV. ER. SI T. AS. TE. R. BU. KA. 14/41077.pdf. Koleksi Perpustakaan Universitas Terbuka.

(20) U. N. IV. ER. SI T. AS. TE. R. BU. KA. 14/41077.pdf. Koleksi Perpustakaan Universitas Terbuka.

(21) U. N. IV. ER. SI T. AS. TE. R. BU. KA. 14/41077.pdf. Koleksi Perpustakaan Universitas Terbuka.

(22) U. N. IV. ER. SI T. AS. TE. R. BU. KA. 14/41077.pdf. Koleksi Perpustakaan Universitas Terbuka.

(23) U. N. IV. ER. SI T. AS. TE. R. BU. KA. 14/41077.pdf. Koleksi Perpustakaan Universitas Terbuka.

(24) U. N. IV. ER. SI T. AS. TE. R. BU. KA. 14/41077.pdf. Koleksi Perpustakaan Universitas Terbuka.

(25) 14/41077.pdf. 10. BAB II TINJAUAN PUSTAKA. A. Kajian Teori 2.1. Kinerja Kinerja adalah istilah umum yang digunakan untuk menunjukkan sebagian atau seluruh tindakan atau aktivitas dari suatu organisasi pada suatu. KA. periode (Mulyadi, 2001). Kinerja dalam menjalankan fungsinya tidak berdiri. BU. sendiri, tapi berhubungan dengan kepuasan kerja dan kompensasi serta. R. dipengaruhi oleh ketrampilan, kemampuan dan sifat individu. Dengan. TE. demikian kinerja individu dapat ditingkatkan apabila ada kesesuaian antara. S. pekerjaan dan kemampuan. Pada hakekatnya kinerja merupakan prestasi yang. ER SI TA. dicapai oleh seseorang dalam melaksanakan tugasnya atau pekerjaannya sesuai dengan standar dan kriteria yang telah ditetapkan untuk pekerjaan itu.. IV. 2.2. Pengukuran Kinerja. U. N. Pengukuran kinerja merupakan salah satu faktor yang amat penting. bagi organisasi. Pengukuran kinerja adalah tindakan pengukuran yang dapat dilakukan terhadap berbagai aktifitas dalam rantai nilai yang ada pada perusahaan. Pengukuran tersebut antara lain dapat dipergunakan untuk menilai keberhasilan organisasi dan dapat digunakan sebagai dasar menyusun sistem imbalan atau sebagai dasar penyusunan strategi perusahaan atau organisasi (Cahyono, 2000).. Koleksi Perpustakaan Universitas Terbuka.

(26) 14/41077.pdf. 11. Dalam konteks perencanaan dan strategi, pengukuran kinerja dapat digunakan untuk memonitor kinerja dalam rangka memberikan dukungan terhadap strategi dan umpan balik sehingga memungkinkan dilakukan penyesuaian-penyesuaian terhadap implementasi strategi yang efektif. Peran pengukuran kinerja bukan sekedar sebagai formulasi strategi saja, namun penggunaan. pengukuran. kinerja. untuk. memonitor. dan. memelihara. implementasi strategi dan kebijakan dapat menjadi efektif.. KA. Sedangkan dalam konteks pengendalian, pengukuran kinerja adalah. BU. salah satu langkah dalam fungsi pengendalian yang berperan untuk. R. mengintegrasikan keragaman proses dan output dari seluruh sumber daya agar. TE. menjadi satu kesatuan. Dengan memperhatikan kinerja perusahaan setiap saat. S. maka manajer dapat mengetahui tingkat efisiensi dan efektifitas perusahaan.. ER SI TA. Pengukuran kinerja yang efektif sudah seharusnya menjadi bagian dari proses manajemen secara keseluruhan, sehingga setiap aspek dalam perusahaan dapat diketahui dan dihubungkan agar tidak saling berbenturan satu sama lain. IV. (conflict of interest). Tanpa adanya pengukuran kinerja maka tindakan dalam. U. N. pengambilan keputusan tidak akan efektif dan lambat (Mulyadi, 2001). Berikut akan diuraikan konsep perencanaan dan strategi, pengendalian. serta proses manajemen secara keseluruhan dalam pengukuran kinerja. 2.2.1. Perencanaan dan Strategi dalam Pengukuran Kinerja Tahap ini digunakan untuk memotivasi personel perusahaan untuk berfikir strategis. Hal-hal ini bersifat mendasar dan strategis dirumuskan. dalam. tahap. perumusan. yang. digunakan. untuk. merumuskan visi, misi, keyakinan dasar, nilai dasar, tujuan dan. Koleksi Perpustakaan Universitas Terbuka.

(27) 14/41077.pdf. 12. strategi. Dalam tahap perencanaan strategis, strategis yang telah dipilih dituangkan dalam bentuk sasaran-sasaran strategis (strategis objektif), beserta dengan inisiatif strategis untuk mewujudkan sasaran tersebut. Kemudian inisiatif strategis yang telah dipilih dijabarkan dalam program jangka panjang untuk mewujudkan sasaran strategis yang diterapkan beserta sumber dayanya. a. Konsep Strategi. KA. Strategi diartikan sebagai pola tindakan utama yang dipilih. BU. untuk mewujudkan visi organisasi, melalui misi (Mulyadi, 2001).. R. Strategi dirumuskan untuk menggalang berbagai sumberdaya. TE. organisasi dan mengarahkannya ke pencapaian visi organisasi.. S. Dalam lingkungan yang kompetitif, strategi memainkan peranan. ER SI TA. penting dan menentukan dalam mempertahankan kelangsungan hidup serta pertumbuhan perusahaan. Strategi sebagai alat untuk mencapai tujuan, dalam. IV. perkembangannya, konsep mengenai strategi terus berkembang.. U. N. Strategi merupakan tujuan jangka panjang dari suatu perusahaan, serta pendayagunaan dan alokasi semua sumberdaya yang penting untuk mencapai tujuan perusahaan (Rangkuti, 2003). Pemahaman yang baik mengenai konsep strategi sangat menentukan suksesnya strategi yang disusun.. Koleksi Perpustakaan Universitas Terbuka.

(28) 14/41077.pdf. 13. b. Manajemen Strategi Untuk memasuki lingkungan bisnis yang kompetitif dan turbulen, perusahaan memerlukan tipe perencanaan yang tidak sekedar untuk merespon perubahan yang diperkirakan akan terjadi di masa depan, namun lebih dari itu (Mulyadi, 2001). Perusahaan memerlukan tipe perencanaan untuk menciptakan masa depan perusahaan melalui perubahan-perubahan yang dilaksanakan sejak. KA. sekarang. Konsensus dari berbagai personil diperlukan untuk. BU. menggambarkan secara jelas kondisi masa depan dengan berbagai. R. sasaran yang akan diwujudkan oleh perusahaan.. TE. Sistem manajemen strategi terdiri dari enam tahap utama. S. yaitu perumusan strategi, perencanaan strategi, penyusunan. ER SI TA. program, penyusunan anggaran, implementasi dan pengendalian (Mulyadi, 2001). Diantara keenam tahap tersebut, tahap kedua yaitu perencanaan strategi yang merupakan tahap paling penting. IV. dalam mewujudkan visi perusahaan. Tahap perencanaan strategi. U. N. menentukan kekomprehensivan rencana laba jangka panjang dan menjadi mata rantai yang menghubungkan visi, misi, tujuan dan strategi yang dihasilkan dari tahap perumusan strategi.. 2.2.2. Pengendalian dalam Pengukuran Kinerja Implementasi rencana memerlukan pemantauan/pengendalian. Setiap langkah yang direncanakan perlu diukur untuk memberikan. Koleksi Perpustakaan Universitas Terbuka.

(29) 14/41077.pdf. 14. umpan balik bagi pemantauan pelaksanaan anggaran, program, dan inisiatif strategis. a. Key Performance Indicator Key Performance Indicator (KPI) adalah ukuran spesifik tentang kinerja organisasi dalam wilayah bisnis. Ukuran dapat berupa keuangan dan non- keuangan yang dapat digunakan untuk mengukur kinerja strategi organisasi. Sebagai alat ukur kinerja. KA. strategi perusahaan, KPI mengidentifikasikan kesehatan dan. BU. perkembangan organisasi, keberhasilan kegiatan, program atau. R. penyampaian pelayanan untuk mewujudkan target-target atau. TE. sasaran organisasi. Dalam konteks bisnis, banyak perusahaan yang. S. telah menerapkan KPI untuk mengukur tingkat pertumbuhan usaha. ER SI TA. dan posisi keunggulan bersaing. Persyaratan menyusun indikator dalam KPI yaitu:. U. N. IV. 1) Spesifik dan jelas, sehingga tidak ada kemungkinan kesalahan interpretasi.. 2) Dapat diukur secara objektif, apabila diukur oleh orang lain memiliki kesimpulan yang sama. 3) Relevan, dapat menangani aspek-aspek objektif yang relevan. 4) Penting, harus berguna dalam mencapai keberhasilan, manfaat dan dampak. 5) Sensitif terhadap perubahan, cukup fleksibel terhadap perubahan/penyesuaian pelaksanaan suatu kegiatan.. Koleksi Perpustakaan Universitas Terbuka.

(30) 14/41077.pdf. 15. 6) Terukur, baik secara kuantitatif maupun kualitatif. 7) Efektif, datanya dapat dikumpulkan, diolah dan dianalisis dengan biaya yang tersedia.. 2.2.3. Proses Manajemen Secara Keseluruhan dalam Pengukuran Kinerja Seperti yang telah dipaparkan diatas bahwa pengukuran kinerja yang efektif sudah seharusnya menjadi bagian dari proses. KA. manajemen secara keseluruhan, sehingga setiap aspek dalam. BU. perusahaan dapat diketahui dan dihubungkan agar tidak saling. R. berbenturan satu sama lain (conflict of interest). Tanpa adanya. TE. pengukuran kinerja maka tindakan dalam pengambilan keputusan. S. tidak akan efektif dan lambat (Mulyadi, 2001). Dalam proses. ER SI TA. manajemen secara keseluruhan ada banyak macam metode yang dapat digunakan dalam merancang pengukuran kinerja perusahaan yang efektif, diantaranya yaitu:. U. N. IV. a. Analisis Strengths, Weakness, Opportunities, dan Threats (SWOT) Analisis SWOT adalah sebuah metode perencanaan strategi. yang digunakan untuk mengevaluasi Strengths (kekuatan), Weakness (kelemahan), Opportunities (kesempatan), dan Threats (ancaman) dalam suatu proyek atau dalam bisnis usaha. Hal ini melibatkan penentuan tujuan usaha bisnis atau proyek dan mengidentifikasi faktor-faktor internal dan eksternal yang baik dan menguntungkan untuk mencapai tujuan itu. Teknik ini dibuat oleh Albert Humphrey, yang memimpin proyek riset pada Universitas. Koleksi Perpustakaan Universitas Terbuka.

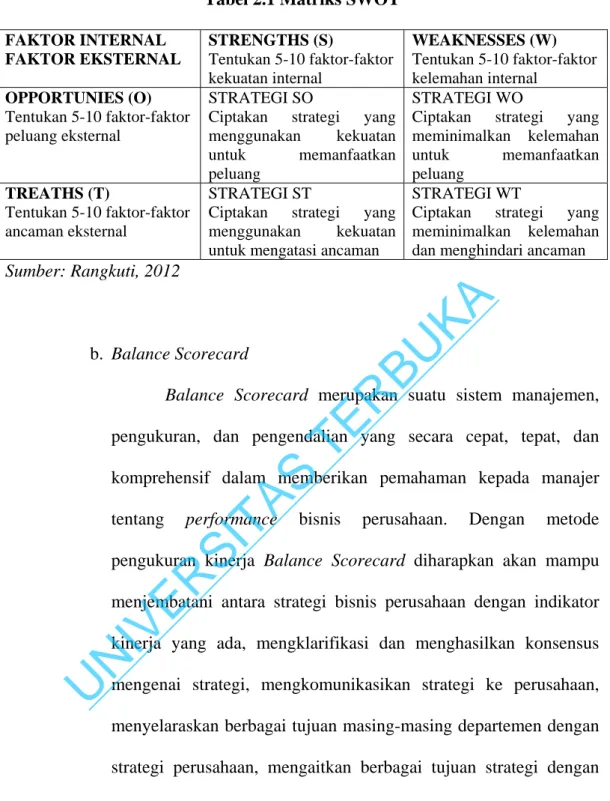

(31) 14/41077.pdf. 16. Stanford. pada. dasawarsa. 1960-an. dan. 1970-an. dengan. menggunakan data dari perusahaan-perusahaan Fortune 500. Teori Analisis SWOT adalah sebuah teori yang digunakan untuk merencanakan sesuatu hal yang dilakukan dengan SWOT. SWOT adalah sebuah singkatan dari, S adalah Strenght atau Kekuatan, W adalah Weakness atau Kelemahan, O adalah Oppurtunity atau Kesempatan, dan T adalah Threat atau Ancaman. SWOT ini biasa. KA. digunakan untuk menganalisis suatu kondisi dimana akan dibuat. BU. sebuah rencana untuk melakukan sesuatu, sebagai contoh, program. dan. namun. secara. bersamaan. kekurangan. dan. ancaman.. Analisis. dapat SWOT. S. meminimalkan. peluang. TE. kekuatan. R. kerja. Analisis ini berdasarkan logika yang dapat memaksimalkan. ER SI TA. membandingkan antara faktor eksternal peluang (Opportunities) dan ancaman (threats) dengan faktor internal kekuatan (strengths). IV. dan kelemahan (weakness). Matriks yang dipakai untuk menyusun faktor-faktor strategi. U. N. perusahaan. adalah. matriks. SWOT.. Matriks. ini. dapat. menggambarkan secara jelas bagaimana peluang dan ancaman eksternal yang dihadapi perusahaan dapat disesuaikan dengan kekuatan dan kelemahan yang dimilikinya. Matriks ini dapat menghasilkan empat set kemungkinan alternatif strategi.. Koleksi Perpustakaan Universitas Terbuka.

(32) 14/41077.pdf. 17. Tabel 2.1 Matriks SWOT FAKTOR INTERNAL FAKTOR EKSTERNAL OPPORTUNIES (O) Tentukan 5-10 faktor-faktor peluang eksternal. TREATHS (T) Tentukan 5-10 faktor-faktor ancaman eksternal. STRENGTHS (S) Tentukan 5-10 faktor-faktor kekuatan internal STRATEGI SO Ciptakan strategi yang menggunakan kekuatan untuk memanfaatkan peluang STRATEGI ST Ciptakan strategi yang menggunakan kekuatan untuk mengatasi ancaman. WEAKNESSES (W) Tentukan 5-10 faktor-faktor kelemahan internal STRATEGI WO Ciptakan strategi yang meminimalkan kelemahan untuk memanfaatkan peluang STRATEGI WT Ciptakan strategi yang meminimalkan kelemahan dan menghindari ancaman. BU. KA. Sumber: Rangkuti, 2012. b. Balance Scorecard. TE. R. Balance Scorecard merupakan suatu sistem manajemen, pengukuran, dan pengendalian yang secara cepat, tepat, dan. ER SI TA. S. komprehensif dalam memberikan pemahaman kepada manajer tentang. performance. bisnis. perusahaan.. Dengan. metode. pengukuran kinerja Balance Scorecard diharapkan akan mampu. IV. menjembatani antara strategi bisnis perusahaan dengan indikator. U. N. kinerja yang ada, mengklarifikasi dan menghasilkan konsensus mengenai strategi, mengkomunikasikan strategi ke perusahaan, menyelaraskan berbagai tujuan masing-masing departemen dengan strategi perusahaan, mengaitkan berbagai tujuan strategi dengan sasaran. jangka. panjang. dengan. anggaran. tahunan,. dan. mendapatkan feedback yang dibutuhkan untuk mempelajari dan memperbaiki strategi (Kaplan dan Norton, 2000). Kaplan dan Norton (1996) menyatakan bahwa Balance Scorecard merupakan alat pengukur kinerja eksekutif yang memerlukan ukuran. Koleksi Perpustakaan Universitas Terbuka.

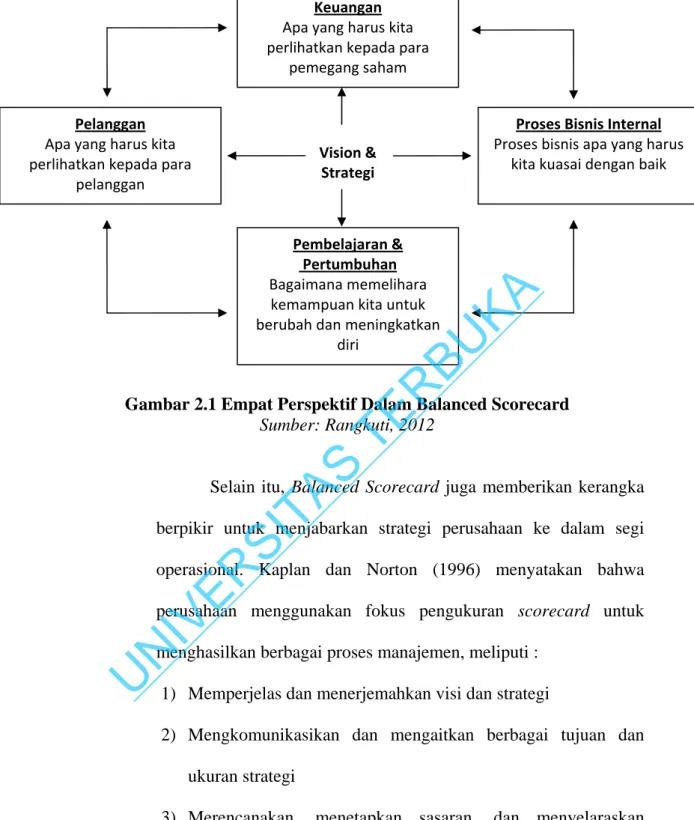

(33) 14/41077.pdf. 18. komprehensif dengan empat perspektif, yaitu perspektif keuangan, perspektif pelanggan, perspektif bisnis internal dan perspektif pertumbuhan dan pembelajaran. Dengan Balance Scorecard, tujuan suatu perusahaan tidak hanya dinyatakan dalam ukuran keuangan saja, melainkan dinyatakan dalam ukuran dimana perusahaan tersebut menciptakan nilai terhadap pelanggan yang ada saat ini dan akan datang dan bagaimana perusahaan tersebut harus. KA. meningkatkan kemampuan internalnya termasuk investasi pada. BU. manusia, sistem, dan prosedur yang dibutuhkan untuk memperoleh. R. kinerja yang lebih baik di masa mendatang. Pendekatan Balance. TE. Scorecard dimaksudkan untuk menjawab pertanyaan pokok, yaitu. S. (Kaplan dan Norton, 1996):. ER SI TA. 1) Apa yang harus kita perlihatkan kepada para pemegang saham? (Perspektif keuangan). 2) Apa yang harus kita perlihatkan kepada para pelanggan?. IV. (Perspektif pelanggan). U. N. 3) Proses bisnis apa yang harus kita kuasai dengan baik? (Perspektif bisnis internal) 4) Bagaimana memelihara kemampuan kita untuk berubah dan meningkatkan. diri?. (Perspektif. pertumbuhan. dan. pembelajaran). Keempat perspektif tersebut dapat dilihat pada diagram berikut:. Koleksi Perpustakaan Universitas Terbuka.

(34) 14/41077.pdf. 19. Keuangan Apa yang harus kita perlihatkan kepada para pemegang saham Pelanggan Apa yang harus kita perlihatkan kepada para pelanggan. Proses Bisnis Internal Proses bisnis apa yang harus kita kuasai dengan baik. R. BU. Pembelajaran & Pertumbuhan Bagaimana memelihara kemampuan kita untuk berubah dan meningkatkan diri. KA. Vision & Strategi. S. TE. Gambar 2.1 Empat Perspektif Dalam Balanced Scorecard Sumber: Rangkuti, 2012. ER SI TA. Selain itu, Balanced Scorecard juga memberikan kerangka. berpikir untuk menjabarkan strategi perusahaan ke dalam segi operasional. Kaplan dan Norton (1996) menyatakan bahwa. IV. perusahaan menggunakan fokus pengukuran scorecard untuk. U. N. menghasilkan berbagai proses manajemen, meliputi : 1) Memperjelas dan menerjemahkan visi dan strategi 2) Mengkomunikasikan dan mengaitkan berbagai tujuan dan ukuran strategi 3) Merencanakan, menetapkan sasaran, dan menyelaraskan berbagai inisiatif strategi 4) Meningkatkan umpan balik dan pembelajaran strategi. Koleksi Perpustakaan Universitas Terbuka.

(35) 14/41077.pdf. 20. (b1). Keunggulan dan Kelemahan Balanced Scorecard Balance Scorecard merupakan salah satu alternatif yang dapat digunakan sebagai pengukuran kinerja perusahaan. Bahkan pada proses implementasinya, Balanced Scorecard berevolusi dari hanya berupa sistem pengukuran kinerja, menjadi sistem manajemen strategi. Sehingga Balance Scorecard bukan hanya sistem pengukuran, melainkan juga merupakan management system. KA. yang membantu suatu organisasi untuk mengekspresikan dan. BU. menjelaskan misi dan strateginya sehingga lebih mudah diterima. R. oleh seluruh karyawan.. TE. Balanced Scorecard memiliki keunggulan yang menjadikan. S. sistem manajemen strategi saat ini berbeda secara signifikan. ER SI TA. dengan sistem manajemen strategi dalam manajemen tradisional (Mulyadi, 2001). Manajemen strategi tradisional hanya berfokus ke sasaran-sasaran. yang. bersifat. keuangan,. sedangkan. sistem. IV. manajemen strategi kontemporer mencakup perspektif yang luas. U. N. yaitu. keuangan,. pelanggan,. proses. bisnis. internal,. serta. pembelajaran dan pertumbuhan. Selain itu berbagai sasaran strategi yang dirumuskan dalam sistem manajemen strategi tradisional tidak koheren satu dengan lainnya, sedangkan berbagai sasaran strategi dalam sistem manajemen strategi kontemporer dirumuskan secara koheren. Di samping itu, Balanced Scorecard menjadikan sistem manajemen strategi kontemporer memiliki karakteristik. Koleksi Perpustakaan Universitas Terbuka.

(36) 14/41077.pdf. 21. yang tidak dimiliki oleh sistem manajemen strategi tradisional, yaitu dalam karakteristik keterukuran dan keseimbangan. Mulyadi (2001) menyatakan bahwa keunggulan pendekatan Balanced Scorecard dalam sistem perencanaan strategi adalah mampu menghasilkan rencana strategi yang memiliki karakteristik komprehensif, koheren, seimbang, dan terukur. Komprehensif,. Balanced. Scorecard. menambahkan. KA. perspektif yang ada dalam perencanaan strategi, dari yang. BU. sebelumnya hanya pada perspektif keuangan, meluas ke tiga. R. perspektif yang lain, yaitu : pelanggan, proses bisnis internal, serta. TE. pembelajaran dan pertumbuhan. Perluasan perspektif rencana. ER SI TA. sebagai berikut:. S. strategi ke perspektif non-keuangan tersebut menghasilkan manfaat. (a). Menjanjikan kinerja keuangan yang berlipat ganda dan berjangka panjang,. U. N. IV. (b). Memampukan perusahaan untuk memasuki lingkungan bisnis yang kompleks. Koheren, Balanced Scorecard mewajibkan personil untuk membangun hubungan sebab akibat di antara berbagai sasaran strategi yang dihasilkan dalam perencanaan strategi. Setiap sasaran strategi yang ditetapkan dalam perspektif non-keuangan harus mempunyai hubungan kausal dengan sasaran keuangan, baik secara langsung maupun tidak langsung. Dengan demikian, kekoherenan sasaran strategi yang dihasilkan dalam sistem perencanaan strategi. Koleksi Perpustakaan Universitas Terbuka.

(37) 14/41077.pdf. 22. memotivasi personil untuk bertanggung jawab dalam mencari inisiatif strategi yang bermanfaat untuk menghasilkan kinerja keuangan. Sistem perencanaan strategi yang menghasilkan sasaran strategi yang koheren akan menjanjikan pelipatgandaan kinerja keuangan berjangka panjang, karena personil dimotivasi untuk mencari. inisiatif. strategi. yang. mempunyai. manfaat. bagi. perwujudan sasaran strategi di perspektif keuangan, pelanggan, bisnis. internal,. pembelajaran. dan. KA. proses. pertumbuhan.. BU. Kekoherenan sasaran strategi yang menjanjikan pelipatgandaan. R. kinerja keuangan sangat dibutuhkan oleh perusahaan untuk. TE. memasuki lingkungan bisnis yang kompetitif.. S. Seimbang, keseimbangan sasaran strategi yang dihasilkan. ER SI TA. oleh sistem perencanaan strategi penting untuk menghasilkan kinerja keuangan berjangka panjang. Jadi perlu diperlihatkan garis keseimbangan yang harus diusahakan dalam menetapkan sasaran-. U. N. IV. sasaran strategi di keempat perspektif. Terukur, keterukuran sasaran strategi yang dihasilkan oleh. sistem perencanaan strategi menjanjikan ketercapaian berbagai sasaran strategi yang dihasilkan oleh sistem tersebut. Semua sasaran strategi ditentukan oleh ukurannya, baik untuk sasaran strategi di perspektif keuangan maupun sasaran strategi di perspektif non-keuangan. Dengan Balanced Scorecard sasaran-sasaran strategi yang sulit diukur, seperti sasaran-sasaran strategi di perspektif non-. Koleksi Perpustakaan Universitas Terbuka.

(38) 14/41077.pdf. 23. keuangan, ditentukan ukurannya agar dapat dikelola, sehingga dapat diwujudkan. Dengan demikian keterukuran sasaran-sasaran strategi. di. perspektif. non-keuangan. tersebut. menjanjikan. perwujudan berbagai sasaran strategi non-keuangan, sehingga kinerja keuangan dapat berlipat ganda dan berjangka panjang. Namun setiap sistem tetap ada kelemahannya, demikian juga Balanced Scorecard. Kelemahan Balanced Scorecard antara. Balanced Scorecard belum dapat menetapkan secara tepat. BU. . KA. lain, Mulyadi (2001):. Bentuk organisasi yang cocok untuk perkembangan proses. S. . TE. hasil penilaian kinerja.. R. sistem kompensasi yang biasanya merupakan tindak lanjut dari. ER SI TA. dalam organisasi. Empat perspektif dalam Balanced Scorecard merupakan indikator yang saling berpengaruh (hubungan sebab akibat), sehingga diperlukan suatu wadah struktur yang. IV. dapat memberikan umpan balik kepada semua ini.. U. N. . Belum adanya standar ukuran yang baku terhadap hasil penilaian kinerja perusahaan dengan metode Balanced Scorecard.. . Lebih secara efektif mengukur implementasi strategi daripada mengukur penentuan strategi.. . Meski berperan penting dalam memperkuat hubungan antara inisiatif perbaikan pelanggan dan strategi organisasi, namun. Koleksi Perpustakaan Universitas Terbuka.

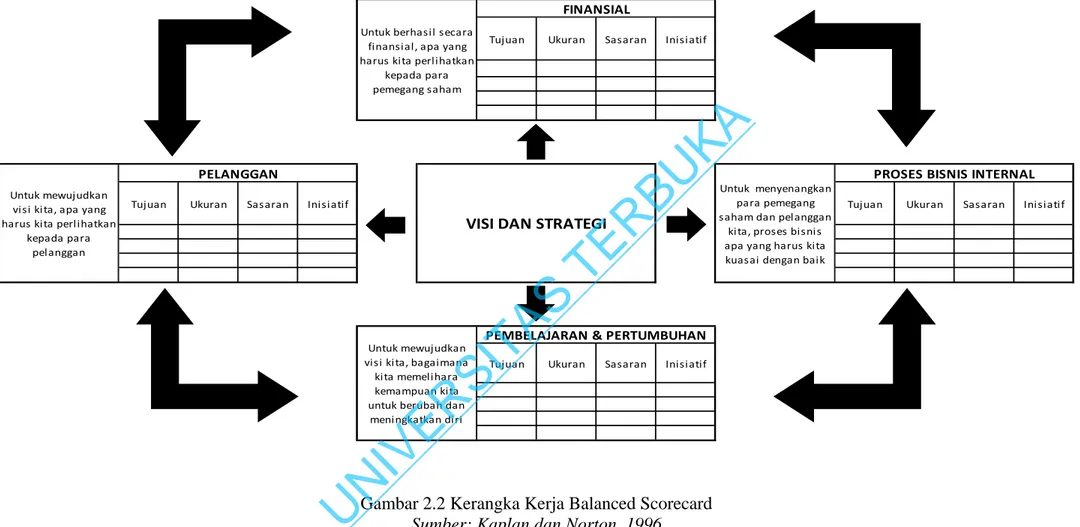

(39) 14/41077.pdf. 24. tidak mengindikasikan bagaimana pelanggan baru dan pasar baru dapat diidentifikasi.. (b2). Aspek - Aspek Pengukuran Balanced Scorecard Balanced. Scorecard. memiliki. komponen-komponen. penting yang mampu menterjemahkan misi dan strategi ke dalam berbagai tujuan dan ukuran serta mengkombinasikan pengukuran. KA. keuangan dari kinerja masa lalu dengan pengukuran dari pemicu. BU. masa depan perusahaan, yang tersusun dalam empat perspektif. R. (Mulyadi, 2001). Penjabaran visi, misi, dan strategi pada keempat. TE. perspektif Balanced Scorecard dimaksudkan untuk menjawab. U. N. IV. ER SI TA. S. pertanyaan-pertanyaan pokok yang diilustrasikan pada gambar 2.2.. Koleksi Perpustakaan Universitas Terbuka.

(40) 14/41077.pdf. 25. FINANSIAL Tujuan. Ukuran. Sasaran. Inisiatif. BU. KA. Untuk berhasil secara finansial, apa yang harus kita perlihatkan kepada para pemegang saham. PELANGGAN Ukuran. Sasaran. Inisiatif. TE R. Tujuan. VISI DAN STRATEGI. TA S. Untuk mewujudkan visi kita, apa yang harus kita perlihatkan kepada para pelanggan. PEMBELAJARAN & PERTUMBUHAN Tujuan. Ukuran. Sasaran. Inisiatif. U. N. IV. ER. SI. Untuk mewujudkan visi kita, bagaimana kita memelihara kemampuan kita untuk berubah dan meningkatkan diri. Koleksi Perpustakaan Universitas Terbuka. Gambar 2.2 Kerangka Kerja Balanced Scorecard Sumber: Kaplan dan Norton, 1996. PROSES BISNIS INTERNAL Untuk menyenangkan para pemegang saham dan pelanggan kita, proses bisnis apa yang harus kita kuasai dengan baik. Tujuan. Ukuran. Sasaran. Inisiatif.

(41) 14/41077.pdf. 26. Kaplan dan Norton (2000) dalam hasil studinya mengatakan bahwa untuk mengukur kinerja perusahaan diperlukan ukuran komprehensif yang mencakup empat perspektif yaitu : (a). Pengukuran Kinerja Perspektif Keuangan Pengukuran kinerja keuangan akan menunjukan apakah perencanaan dan pelaksanaan strategi memberikan perbaikan yang mendasar bagi keuntungan perusahaan. Perbaikan-. KA. perbaikan ini tercermin dalam sasaran yang secara khusus. BU. berhubungan dengan keuntungan yang terukur, pertumbuhan. R. usaha, dan nilai pemegang saham.. TE. Kaplan dan Norton (1996) menyatakan bahwa pengukuran. S. kinerja keuangan mempertimbangkan adanya tahapan dari. ER SI TA. siklus kehidupan bisnis, yaitu: growth, substain, dan harvest. Tiap tahapan memiliki sasaran yang berbeda, sehingga. U. N. IV. penekanan pengukurannya berbeda pula. Growth adalah tahapan awal siklus kehidupan perusahaan. dimana perusahaan memiliki produk atau jasa yang secara signifikan memiliki potensi pertumbuhan terbaik. Disini, manajemen terikat dengan komitmen untuk mengembangkan suatu. produk. atau. jasa. baru,. membangun. dan. mengembangkan suatu produk atau jasa dan fasilitas produksi, menambah kemampuan operasi, mengembangkan sistem, infrastruktur, dan jaringan distribusi yang akan mendukung. Koleksi Perpustakaan Universitas Terbuka. hubungan. global,. serta. membina. dan.

(42) 14/41077.pdf. 27. mengembangkan hubungan dengan pelanggan. Dalam tahap pertumbuhan, perusahaan biasanya beroperasi dengan arus kas yang negatif dan tingkat pengembalian modal rendah. Dengan demikian, tolak ukur kinerja yang cocok dalam tahap ini adalah, misalnya, tingkat pertumbuhan pendapatan dalam segmen pasar yang telah ditargetkan. Pada. tahapan. substain. dimana. perusahaan. masih. KA. melakukan investasi dan reinvestasi dengan mengisyaratkan. BU. tingkat pengembalian terbaik. Sasaran pada tahap ini. R. diarahkan pada besarnya tingkat pengembalian atas investasi. TE. yang dilakukan. Tolak ukur yang kerap digunakan pada tahap. S. ini, misalnya ROA (Return On Assets), ROCE (Return On. ER SI TA. Capital Employed), dan EVA (Economic Value Added). Harvest adalah tahapan ketiga dimana perusahaan benar-. benar menuai hasil investasi di tahap-tahap sebelumnya.. U. N. IV. Tidak ada lagi investasi besar, baik ekspansi maupun pembangunan kemampuan baru, kecuali pengeluaran untuk pemeliharaan dan perbaikan fasilitas. Sasaran keuangan utama dalam tahap ini sehingga dapat sebagai tolak ukur adalah memaksimumkan arus kas masuk dan pengurangan modal kerja.. Koleksi Perpustakaan Universitas Terbuka.

(43) 14/41077.pdf. 28. (b). Pengukuran Kinerja Perspektif Konsumen Filosofi. manajemen. terkini. telah. menunjukkan. peningkatan pengakuan atas pentingnya customer focus dan customer satisfaction. Perspektif ini merupakan ukuran hasil. Jadi, jika pelanggan tidak puas maka mereka akan mencari perusahaan lain yang sesuai dengan kebutuhan mereka. Kinerja yang buruk dari perspektif ini akan menurunkan. KA. jumlah pelanggan di masa depan meskipun saat ini kinerja. BU. keuangan terlihat baik.. R. Kaplan dan Norton (2000) menyatakan bahwa perspektif. TE. pelanggan dibagi menjadi dua kelompok pengukuran, yaitu:. core. ER SI TA. Customer. S. customer core measurement dan customer value prepositions. measurement. memiliki. beberapa. komponen pengukuran, yaitu: i.. Market Share (pangsa pasar). IV. Pengukuran ini mencerminkan bagian yang dikuasai. U. N. perusahaan atas keseluruhan pasar yang ada, yang meliputi: jumlah pelanggan, jumlah penjualan, dan volume unit penjualan. ii.. Customer Retention (retensi pelanggan) Mengukur. tingkat. di. mana. perusahaan. mempertahankan hubungan dengan konsumen. iii.. Customer Acquisition (akuisisi pelanggan). Koleksi Perpustakaan Universitas Terbuka. dapat.

(44) 14/41077.pdf. 29. Mengukur tingkat di mana suatu unit bisnis mampu menarik pelanggan baru atau memenangkan bisnis baru. iv.. Customer Satisfaction (kepuasan pelanggan) Menaksir tingkat kepuasan pelanggan terkait dengan kriteria kinerja spesifik dalam value proposition.. v.. Customer Profitability (profitabilitas pelanggan). KA. Mengukur keuntungan yang diperoleh perusahaan dari. R. BU. penjualan produk/jasa kepada konsumen.. TE. Sedangkan customer value proposition merupakan pemicu. S. kinerja yang terdapat pada core value proposition yang. ER SI TA. didasarkan pada atribut sebagai berikut: i.. Product/service attributes Meliputi fungsi dari produk atau jasa, harga, dan. IV. kualitas. Pelanggan memiliki preferensi yang berbeda-. U. N. beda atas produk/jasa yang ditawarkan. Ada yang mengutamakan fungsi dari produk, kualitas, atau harga yang murah. Perusahaan harus mengidentifikasikan apa yang. diinginkan. pelanggan. atas. produk. yang. ditawarkan. Selanjutnya pengukuran kinerja ditetapkan berdasarkan hal tersebut. ii.. Customer relationship. Koleksi Perpustakaan Universitas Terbuka.

(45) 14/41077.pdf. 30. Menyangkut perasaan pelanggan terhadap proses pembelian produk/jasa yang ditawarkan perusahaan. Perasaan konsumen ini sangat dipengaruhi oleh responsivitas dan komitmen perusahaan terhadap pelanggan. berkaitan dengan. masalah. waktu. penyampaian. Waktu merupakan komponen yang penting dalam persaingan perusahaan. Konsumen. KA. biasanya menganggap penyelesaian order yang cepat. BU. dan tepat waktu sebagai faktor yang penting bagi. Image and reputasion. TE. iii.. R. kepuasan mereka.. konsumen. ER SI TA. seorang. S. Menggambarkan faktor-faktor intangible yang menarik untuk. berhubungan. dengan. perusahaan. Membangun image dan reputasi dapat. yang dijanjikan.. U. N. IV. dilakukan melalui iklan dan menjaga kualitas seperti. (c).. Pengukuran Kinerja Perspektif Bisnis Internal Analisis proses bisnis internal perusahaan dilakukan dengan menggunakan analisis value-chain. Disini manajemen mengidentifikasi proses internal bisnis yang kritis yang harus diunggulkan perusahaan. Scorecard dalam perspektif ini memungkinkan manajer untuk mengetahui seberapa baik bisnis mereka berjalan dan apakah produk dan atau jasa. Koleksi Perpustakaan Universitas Terbuka.

(46) 14/41077.pdf. 31. mereka sesuai dengan spesifikasi pelanggan. Perspektif ini harus didesain dengan hati-hati oleh mereka yang paling mengetahui misi perusahaan yang mungkin tidak dapat dilakukan oleh konsultan luar. Kaplan dan Norton (1996) membagi proses bisnis internal ke dalam tiga tahapan, yaitu: i.. Proses Inovasi. KA. Dalam proses penciptaan nilai tambah bagi pelanggan,. BU. proses inovasi merupakan salah satu kritikal proses,. R. dimana efisiensi dan efektifitas serta ketepatan waktu. TE. dari proses inovasi ini akan mendorong terjadinya. S. efisiensi biaya pada proses penciptaan nilat tambah. ER SI TA. bagi pelanggan. Dalam proses ini, unit bisnis menggali pemahaman tentang kebutuhan dari pelanggan dan menciptakan produk dan jasa yang mereka butuhkan.. IV. Proses inovasi dalam perusahaan biasanya dilakukan. U. N. oleh bagian marketing sehingga setiap keputusan pengeluaran suatu produk ke pasar telah memenuhi syarat-syarat pemasaran dan dapat dikomersialkan (didasarkan pada kebutuhan pasar). ii.. Proses Operasi Proses operasi adalah proses untuk membuat dan menyampaikan produk/jasa. Aktivitas di dalam proses operasi terbagi ke dalam dua bagian: 1) proses. Koleksi Perpustakaan Universitas Terbuka.

(47) 14/41077.pdf. 32. pembuatan produk, dan 2) proses penyampaian produk kepada pelanggan. Pengukuran kinerja yang terkait dalam proses operasi dikelompokkan pada waktu, kualitas, dan biaya. iii.. Proses Pelayanan Purna Jual Proses ini merupakan jasa pelayanan pada pelanggan setelah penjualan produk/jasa tersebut dilakukan.. KA. Aktivitas yang terjadi dalam tahapan ini, misalnya. BU. penanganan garansi dan perbaikan penanganan atas. R. barang rusak dan yang dikembalikan serta pemrosesan. TE. pembayaran pelanggan. Perusahaan dapat mengukur. S. apakah upayanya dalam pelayanan purna jual ini telah. ER SI TA. memenuhi harapan pelanggan, dengan menggunakan tolak ukur yang bersifat kualitas, biaya, dan waktu. U. N. IV. seperti yang dilakukan dalam proses operasi. Untuk siklus. waktu,. perusahaan. dapat. menggunakan. pengukuran waktu dari saat keluhan pelanggan diterima hingga keluhan tersebut diselesaikan.. (d). Pengukuran. Kinerja. Perspektif. Pembelajaran. dan. Pertumbuhan Proses ini mengidentifikasi infrastruktur yang harus dibangun perusahaan untuk meningkatkan pertumbuhan dan kinerja. Koleksi Perpustakaan Universitas Terbuka. jangka. panjang.. Proses. pembelajaran. dan.

(48) 14/41077.pdf. 33. pertumbuhan ini bersumber dari faktor sumber daya manusia, sistem, dan prosedur organisasi. Yang termasuk dalam perspektif ini adalah pelatihan pegawai dan budaya perusahaan yang berhubungan dengan perbaikan individu dan organisasi. Hasil dari pengukuran ketiga perspektif sebelumnya biasanya akan menunjukkan kesenjangan yang besar antara. KA. kemampuan orang, sistem, dan prosedur yang ada saat ini. Inilah. alasan. mengapa. perusahaan. harus. R. diinginkan.. BU. dengan yang dibutuhkan untuk mencapai kinerja yang. TE. melakukan investasi di ketiga faktor tersebut untuk. S. mendorong perusahaan menjadi sebuah organisasi pembelajar. ER SI TA. (learning organization). Dalam perspektif ini, ada faktor-faktor penting yang harus. U. N. IV. diperhatikan, yaitu: i.. Kapabilitas pekerja Dalam hal ini manajemen dituntut untuk memperbaiki pemikiran. pegawai. terhadap. organisasi,. yaitu. bagaimana para pegawai menyumbangkan segenap kemampuannya perencanaan. dan. untuk upaya. organisasi.. Untuk. implementasi. itu. reskilling. pegawai yang menjamin kecerdasan dan kreativitasnya dapat dimobilisasi untuk mencapai tujuan organisasi.. Koleksi Perpustakaan Universitas Terbuka.

(49) 14/41077.pdf. 34. ii.. Kapabilitas sistem informasi Bagaimanapun juga, meski motivasi dan keahlian pegawai telah mendukung pencapaian tujuan-tujuan perusahaan, masih diperlukan informasi-informasi yang terbaik. Dengan kemampuan sistem informasi yang memadai, kebutuhan seluruh tingkatan manajemen dan pegawai atas informasi yang akurat dan tepat waktu. Motivasi, kekuasaan dan keselarasan. BU. iii.. KA. dapat dipenuhi dengan sebaik-baiknya.. R. Perspektif ini penting untuk menjamin adanya proses. TE. yang berkesinambungan terhadap upaya pemberian. S. motivasi dan inisiatif yang sebesar-besarnya bagi. ER SI TA. pegawai. Paradigma manajemen terbaru menjelaskan bahwa proses pembelajaran sangat penting bagi. U. N. IV. pegawai untuk melakukan trial and error sehingga turbulensi lingkungan sama-sama dicoba-kenali tidak saja oleh jenjang manajemen strategi tetapi juga oleh segenap. pegawai. di. dalam. organisasi. sesuai. kompetensinya masing-masing. Upaya tersebut perlu didukung. dengan. motivasi. yang. besar. dan. pemberdayaan pegawai berupa delegasi wewenang yang memadai untuk mengambil keputusan. Selain itu, upaya tersebut juga harus dibarengi dengan upaya. Koleksi Perpustakaan Universitas Terbuka.

(50) 14/41077.pdf. 35. penyesuaian yang terus menerus yang sejalan dengan tujuan organisasi.. Dari keempat perspektif tersebut terdapat hubungan sebab akibat yang merupakan penjabaran tujuan dan pengukuran dari masing-masing perspektif. Hubungan berbagai sasaran strategi yang dihasilkan dalam perencanaan strategi dengan kerangka Scorecard. menjanjikan. peningkatan. KA. Balanced. kemampuan. BU. perusahaan dalam menghasilkan kinerja keuangan. Kemampuan ini. TE. S. bisnis yang kompetitif.. R. sangat diperlukan oleh perusahaan yang memasuki lingkungan. ER SI TA. (b3). Penyelarasan Ukuran Balanced Scorecard dengan Strategi Organisasi yang baik wajib memiliki sistem pengukuran. kinerja yang komprehensif dan sistematis. Pengembangan sistem. IV. komprehensif sangat bermanfaat dalam membantu para manajer. U. N. untuk menerjemahkan visi dan strategi perusahaan ke dalam ukuran-ukuran kinerja yang saling terkait. Faktor dominan yang melatarbelakangi perubahan adalah revolusi dalam teknologi dan komunikasi. Balanced Scorecard menyediakan. suatu. jalur. yang. memperlihatkan. kemajuan. perusahaan dalam mencapai tujuan dan sasaran perusahaan. Tentu saja hal ini dapat memotivasi manajemen dan karyawan untuk. Koleksi Perpustakaan Universitas Terbuka.

(51) 14/41077.pdf. 36. mengukur. kinerja. mereka. dalam. usaha. mencapai. tujuan. perusahaan. Terdapat tiga prinsip yang memungkinkan Balanced Scorecard dikaitkan dengan strategi perusahaan, yaitu : (a). Hubungan sebab akibat Prinsip ini sangat penting karena dapat menjabarkan tujuan dan pengukuran masing-masing perspektif ke dalam. KA. satu kesatuan yang terpadu. Konsep Balanced Scorecard. BU. harus bisa menjelaskan strategi bisnis melalui hubungan. R. sebab akibat, agar hubungan antara berbagai tujuan dan. TE. ukuran pada semua perspektif dapat dinyatakan secara. S. eksplisit dan mudah dikelola. Setiap ukuran yang dipilih. ER SI TA. harus menjadi unsur suatu rantai hubungan sebab akibat yang mengkomunikasikan arti strategi kepada seluruh perusahaan. Misal, Return on Capital Employed (ROCE) dapat. U. N. IV. dicapai bila tingkat penjualan tinggi yang merupakan dari loyalitas pelanggan. Dengan demikian, loyalitas pelanggan dimasukan. ke. kategori. perspektif. pelanggan. karena. mempunyai pengaruh yang kuat terhadap besarnya ROCE. Pada. proses. internal. bisnis,. perusahaan. berusaha. mewujudkan pengiriman tepat waktu melalui siklus produksi yang singkat dan kualitas proses internal yang sangat tinggi. Kedua faktor tersebut dapat diperoleh dengan melatih dan meningkatkan. Koleksi Perpustakaan Universitas Terbuka. kemampuan. karyawan. sehingga. faktor.

(52) 14/41077.pdf. 37. pelatihan. dan. peningkatan. kemampuan. karyawan. dimasukkan dalam perspektif pembelajaran dan pertumbuhan (Gambar 2.3).. FINANCIAL. ROCE. Customer Loyalty. KA. CUSTOMER. BU. On Time Delivery. Process Quality. Process Cycle Time. TE. R. INTERNAL BUSSINESS. LEARNING & GROWTH. ER SI TA. S. Employee Skills. IV. Gambar 2.3 Hubungan Antara Empat Perspektif Dalam Balanced Scorecard Sumber: Kaplan dan Norton, 1996. U. N. (b). Hasil dan faktor pendorong kinerja Balanced Scorecard yang baik harus memiliki bauran ukuran hasil dan faktor pendorong kinerja. Ukuran hasil merupakan lag indicator yang mencerminkan tujuan bersama sebagai strategi dan struktur dalam perusahaan, seperti profitabilitas, kepuasan pelanggan, proses bisnis internal yang efektif, dan keahlian pekerja. Sedangkan faktor pendorong kinerja atau lead indicator adalah faktor-faktor. Koleksi Perpustakaan Universitas Terbuka.

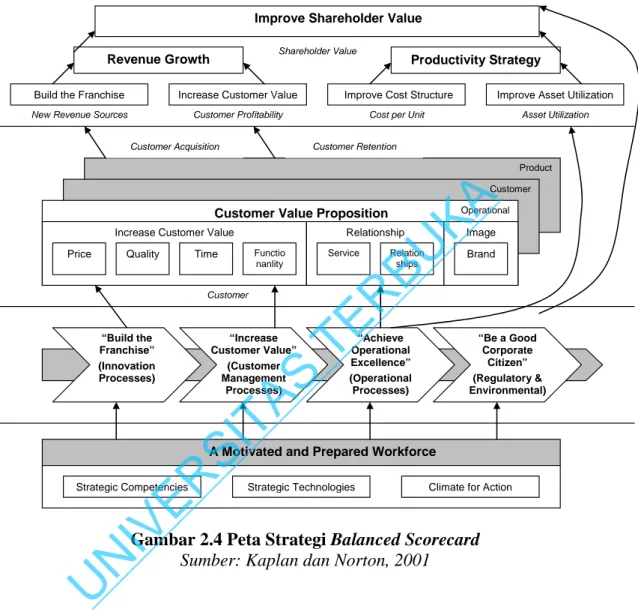

(53) 14/41077.pdf. 38. khusus yang terdapat pada perusahaan dan mencerminkan keunikan strategi guna mendukung tercapainya tujuan bersama. (c).. Keterkaitan dengan masalah keuangan Sebuah Balanced Scorecard harus tetap menitikberatkan kepada hasil yang bersifat keuangan, sehingga sebab akibat semua ukuran dalam semua Balanced Scorecard harus terkait tujuan. keuangan. perusahaan.. KA. dengan. Keberhasilan. kualitas,. kepuasan. pelanggan,. inovasi. dan. R. seperti. BU. perusahaan dalam pencapaian berbagai tujuan non-keuangan,. TE. pemberdayaan karyawan tidak akan memberikan perbaikan. S. apabila hanya dianggap sebagai tujuan akhir perusahaan.. ER SI TA. Dengan demikian, ukuran keuangan dapat digunakan untuk menguji hasil dari faktor kinerja dalam memberikan hasil.. U. N. IV. (b4). Peta Strategi. Kaplan dan Norton (2001) menyatakan bahwa masing-. masing perspektif haruslah sedemikian rupa terkait satu sama lain sehingga realisasinya merupakan satu rangkaian. Bila rangkaian ini dapat dijelaskan maka akan diperoleh satu peta strategi yang secara jelas menunjukkan bagaimana visi dan misi diterjemahkan menjadi bagian-bagian yang operasional yaitu sasaran dan strategi untuk mencapai sasaran tersebut. Bila hal ini tersusun maka apa yang disampaikan Kaplan bahwa Balanced Scorecard bukanlah sekedar. Koleksi Perpustakaan Universitas Terbuka.

(54) 14/41077.pdf. 39. alat ukur kinerja akan tetapi menjadi bagian dari strategi karena memberikan umpan balik dan koreksi atas hasil yang diperoleh.. Improve Shareholder Value Shareholder Value. Revenue Growth. Productivity Strategy. Build the Franchise. Increase Customer Value. Improve Cost Structure. Improve Asset Utilization. New Revenue Sources. Customer Profitability. Cost per Unit. Asset Utilization. Customer Acquisition. Customer Retention. Operational E ll. Customer Value Proposition Price. Quality. Relationship Functio nanlity. Time. Service. ER SI TA. S. “Increase Customer Value” (Customer Management Processes). TE. f. “Build the Franchise” (Innovation Processes). Relation ships. Brand. R. Customer S. Image. BU. Increase Customer Value. KA. Product L d hi Customer. “Achieve Operational Excellence” (Operational Processes). “Be a Good Corporate Citizen” (Regulatory & Environmental). A Motivated and Prepared Workforce Strategic Technologies. Climate for Action. Gambar 2.4 Peta Strategi Balanced Scorecard Sumber: Kaplan dan Norton, 2001. U. N. IV. Strategic Competencies. B. Penelitian Terdahulu Penelitian terdahulu yang dilakukan Muslim (2006), melakukan penelitian dengan judul “Perancangan Balanced Scorecard Sebagai Alat Pengukur Kinerja Perusahaan (Studi Kasus: PT. MCA)”. Hasil penelitian tersebut adalah diperoleh 17 sasaran strategi, dan terdapat 27 KPI. Hasil pembobotan kepentingan diperoleh hasil bahwa dalam menjalankan usahanya, perusahaan lebih memfokuskan kepada perspektif pelanggan, baru kemudian. Koleksi Perpustakaan Universitas Terbuka.

(55) 14/41077.pdf. 40. perspektif keuangan, perspektif proses bisnis internal dan terakhir adalah perspektif pembelajaran & pertumbuhan. Hasil perancangan dan pengukuran ini diperoleh berbagai rumusan inisiatif strategi yang dapat digunakan oleh perusahaan di tahun depan. Pada tahun 2007, penelitian yang dilakukan oleh Dyah dengan judul “Perancangan Pengukuran Kinerja PT Bank Perkreditan Rakyat (BPR) Parasahabat Dengan Pendekatan Balanced Scorecard (studi kasus pada. KA. perusahaan perbankan)”. Hal-hal yang disarankan dari penelitian ini terhadap. BU. PT. BPR Parasahabat yaitu yang pertama, dalam mencapai visi perusahaan, PT.. R. BPR Parasahabat sebaiknya segera menerapkan rancangan pengukuran kinerja. TE. berdasar metode Balanced Scorecard yang telah disusun agar kemampuan dan. S. peningkatan kinerja dari berbagai perspektif dapat diketahui dan diukur; kedua,. ER SI TA. untuk membangun Balanced Scorecard yang berhasil diperlukan dukungan yang kuat dari pihak manajemen dan konsensus dari seluruh karyawan. Untuk itu pihak manajemen PT. BPR Parasahabat perlu mensosialisasikan kegunaan. IV. dan penggunaan Balanced Scorecard kepada semua karyawan agar para. U. N. karyawan menyadari bahwa penerapan Balanced Scorecard baik bagi kinerja perusahaan dan kinerja masing - masing karyawan. Penelitian lanjutan yang dilakukan oleh Arief pada tahun 2007 dengan judul “Perancangan Pengukuran Kinerja PT. Mitrarahayu Karyanugraha dengan Pendekatan Balanced Scorecard (Studi Kasus pada Perusahaan developer properti)”, dimana penelitian ini bertujuan untuk menentukan strategi PT. Mitrarahayu Karyanugraha dengan mempertimbangkan faktorfaktor internal dan eksternal yang dimiliki perusahaan, menganalisa sasaran. Koleksi Perpustakaan Universitas Terbuka.

(56) 14/41077.pdf. 41. strategi dan faktor-faktor yang menjadi key performance indicators dalam pengukuran kinerja dengan menggunakan pendekatan Balanced Scorecard pada PT. Mitrarahayu Karyanugraha, menetapkan target dan inisiatif strategi untuk mencapai sasaran strategi PT. Mitrarahayu Karyanugraha dengan menggunakan pendekatan empat perspektif yang terdapat pada Balanced Scorecard, dan menyusun strategy map PT. Mitrarahayu Karyanugraha dengan mengidentifikasi sasaran strategi pada setiap perspektif Balanced Scorecard.. KA. Penelitian lainnya pada tahun 2008 yang dilakukan oleh Soedibjo,. BU. dengan judul “Perancangan Balanced Scorecard untuk PT. X (Studi Kasus. R. pada Perusahaan logistik)” menunjukan bahwa sistem pengukuran kinerja. TE. perusahaan hanya menggunakan pendekatan keuangan dirasa kurang tepat. S. karena menggunakan data historis dan lebih mencerminkan kondisi di masa. ER SI TA. lalu serta tidak mengukur hal-hal yang intangible di dalam perusahaan. Penetapan strategi yang dilakukan oleh perusahaan selama ini hanya berdasarkan kebijakan dan keputusan manajemen sehingga tidak dapat align. IV. dengan para karyawan. Berdasarkan analisis SWOT yang telah dilakukan dan. U. N. dicerminkan dengan Strategy Maps dan Balanced Scorecard maka ditemukan strategi yang diharapkan align dengan seluruh komponen perusahaan. Pada akhirnya strategi yang lahir dari dalam perusahaan ini diharapkan akan lebih dijiwai bagi seluruh komponen perusahaan sehingga akan meningkatkan performa perusahaan. Kesimpulan yang diperoleh dari penelitian ini adalah sasaran-sasaran strategi yang hendak dicapai perusahaan beserta ukurannya pada tiap 4 perspektif yaitu perspektif keuangan, perspektif pelanggan, perspektif bisnis internal, serta perspektif pertumbuhan dan pembelajaran.. Koleksi Perpustakaan Universitas Terbuka.

(57) 14/41077.pdf. 42. Kusuma (2011), melakukan penelitian tentang perancangan Balanced Scorecard di stasiun pertelevisian. Penelitian tersebut mengambil judul “Perancangan Balanced Scorecard Berbasis Analisis SOAR (Strength, Opportunity, Aspiration, Result) Pada Media Pertelevisian”. Hasil penelitian adalah didapatkan 14 sasaran strategi dan 26 KPI pengukuran kinerja perusahaan dengan rincian 3 KPI financial, 7 KPI customer, 11 KPI internal business process, dan 5 KPI learning and growth.. KA. Penelitian yang dilakukan oleh Suhendi pada tahun 2012 dengan judul. BU. “Perancangan Sistem Pengukuran Kinerja MB-IPB dengan Metode Balanced. R. Scorecard (Studi Kasus pada Perguruan Tinggi)”, pada penelitian ini diperoleh. TE. sasaran strategi untuk masing-masing perspektif yang terdiri dari 15 sasaran. S. strategi dengan rincian 4 sasaran strategi pada perspekti pelanggan, 4 sasaran. ER SI TA. strategi pada perspektif proses internal, 3 sasaran strategi pada perspektif pertumbuhan dan pembelajaran, dan 4 sasaran strategi pada perspekti keuangan. Yang selanjutnya ditetapkan KPI, target dan inisiatif pada masing-. IV. masing perspektif. Berdasarkan hasil pengolahan dengan ANP diperoleh. U. N. perspektif pelanggan memiliki kepentingan paling tinggi dengan bobot nilai 0, 385. Sedangkan perspektif keuangan terbobot paling rendah diantara keempat perspektif Balanced Scorecard. Implikasi dari penelitian-penelitian terdahulu menunjukkan metode Balanced Scorecard mampu dijadikan alat ukur kinerja perusahaan sehingga memberikan penilaian perusahaan secara lebih lengkap, komperhensif dan terintegrasi dari keseluruhan aspek perusahaan, baik pada perusahaan yang berkaitan dengan industri, juga pada perusahaan yang bergerak di bidang jasa.. Koleksi Perpustakaan Universitas Terbuka.

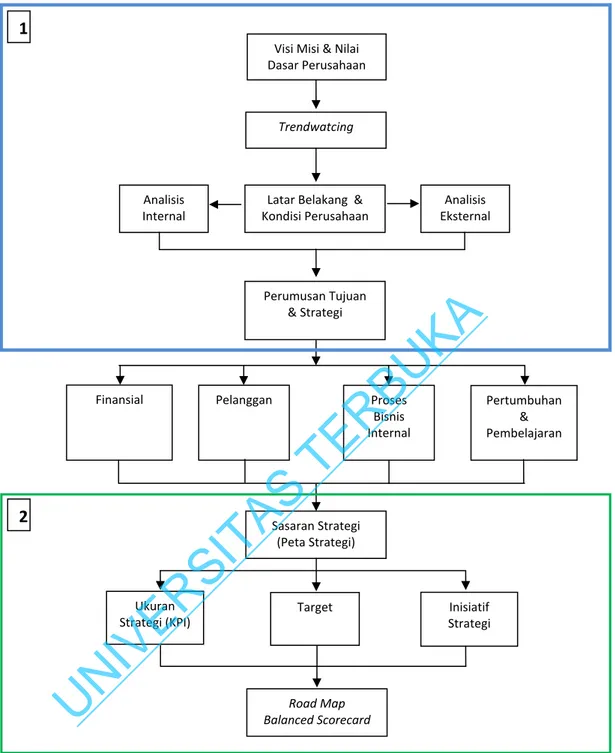

(58) 14/41077.pdf. 43. Penelitian ini dilaksanakan di ABP yang merupakan perusahaan jasa konsultan perlindungan HKI yaitu berupa perancangan balanced scorecard sebagai sistem pengukuran kinerja. Penelitian ini belum pernah dilakukan sebelumnya di ABP. Hasil penelitian ini berupa penerapan konsep Balanced Scorecard digunakan sebagai acuan untuk merancang kinerja perusahaan dan bisa memberikan masukan yang bermanfaat bagi pengembangan perusahaan. KA. kedepannya, khususnya perusahaan yang bergerak di bidang jasa konsultan.. BU. C. Kerangka Berpikir. R. Penelitian ini dibagi menjadi dua tahap, yaitu tahap pertama berupa. TE. perumusan strategi dan tahap kedua perencanaan strategi sebagaimana nampak. S. pada gambar 2.5 di bawah.. ER SI TA. Pada tahap pertama, sebelum menyusun Balanced Scorecard terlebih dahulu dilakukan analisis terhadap visi, misi, tujuan, dan nilai-nilai dasar perusahaan yang kemudian dilanjutkan dengan analisis lingkungan makro dan. IV. lingkungan industri perusahaan (trendwatcing), yang bertujuan untuk menilai. U. N. kondisi lingkungan makro yang meliputi kekuatan politik dan hukum, kekuatan ekonomi dan sosial, kekuatan teknologi, dan juga menilai lingkungan industri yang meliputi ancaman perusahaan pendatang baru dalam industri, kekuatan pembeli, dan persaingan dalam industri. Kemudian dilanjutkan penggambaran mengenai latar belakang, kondisi serta proses bisnis yang dilakukan oleh perusahaan. Setelah itu dilakukan analisis SWOT untuk mengidentifikasi kekuatan atau kelemahan dari lingkungan internal perusahaan serta peluang atau ancaman dari lingkungan eksternal. Barulah kemudian perumusan tujuan. Koleksi Perpustakaan Universitas Terbuka.

(59) 14/41077.pdf. 44. dan pemilihan strategi dari hasil analisis SWOT. Hasil perumusan tujuan dan pemilihan strategi dilanjutkan dengan menerjemahkan visi, misi dan strategi menjadi sasaran strategi pada keempat perspektif Balanced Scorecard. Sasaran strategi merupakan sasaran-sasaran masa depan yang dituju oleh perusahaan sebagai penerjemahan strategi untuk mewujudkan visi dan misi. Sasaran dari setiap perspektif harus menunjukkan hubungan sebab akibat dengan perspektif lain (peta strategi).. perlu. diimplementasikan.. Sebagai. langkah. awal. dalam. BU. kemudian. KA. Setelah perusahaan merumuskan sasaran-sasaran strategi yang dipilih. R. mengimplementasikan sasaran strategi, yaitu dengan perencanaan strategi. TE. (tahap kedua). Pada tahap ini sasaran strategi yang telah ditentukan. S. diterjemahkan ke dalam rencana strategi yang terdiri dari tiga komponen, yaitu. ER SI TA. ukuran strategi, target, dan inisiatif strategi. Langkah pertama dalam perencanaan strategi adalah dengan menentukan indikator atau ukuran pencapaian strategi (key performance indicator) yang relevan dengan setiap. IV. sasaran pada masing-masing perspektif balanced scorecard, dilanjutkan. U. N. dengan penentuan target. Kemudian dirumuskan inisiatif strategi dengan mengunakan metode Analytical Hierarchy Process (AHP). Dengan demikian dapat digambarkan suatu roadmap dari keempat perspektif balanced scorecard yaitu perspektif finansial, perspektif pelanggan, perspektif proses bisnis internal serta perspektif pertumbuhan dan pembelajaran. Berdasarkan uraian di atas dapat digambarkan kerangka pemikiran secara konseptual pada Gambar 2.5.. Koleksi Perpustakaan Universitas Terbuka.

(60) 14/41077.pdf. 45. 1 Visi Misi & Nilai Dasar Perusahaan. Trendwatcing. Analisis Internal. Latar Belakang & Kondisi Perusahaan. BU. Finansial. KA. Perumusan Tujuan & Strategi. Analisis Eksternal. Proses Bisnis Internal. Pertumbuhan & Pembelajaran. S. TE. R. Pelanggan. ER SI TA. 2. Sasaran Strategi (Peta Strategi). Target. N. IV. Ukuran Strategi (KPI). U. Road Map Balanced Scorecard. Gambar 2.5 Kerangka Pemikiran Keterangan gambar: 1 Tahap pertama Perumusan Strategi 2 Tahap kedua Perencanaan Strategi. Koleksi Perpustakaan Universitas Terbuka. Inisiatif Strategi.

(61) 14/41077.pdf. 46. BAB III METODE PENELITIAN. A.. Desain Penelitian Metode penelitian yang digunakan adalah metode deskriptif dengan pendekatan studi kasus. Penelitian dimulai dengan mengidentifikasi visi, misi dan tujuan strategi dalam keempat perspektif Balanced Scorecard yang. KA. menghasilkan sasaran strategi, ukuran kinerja yang akan dicapai, target, dan. wawancara. dan. kuesioner. terstruktur. digunakan. untuk. R. Hasil. BU. inisiatif strategi.. TE. mengidentifikasi kekuatan atau kelemahan dari lingkungan internal perusahaan. S. serta peluang atau ancaman dari lingkungan eksternal yang memberikan. ER SI TA. pengaruh terhadap ABP, kemudian dilanjutkan dengan menentukan strategi berdasarkan metode SWOT. Hubungan sebab akibat antar sasaran strategi ditentukan berdasarkan musyawarah dengan unsur manajemen ABP.. IV. Langkah selanjutnya, menentukan key performance indicator (KPI). U. N. yang bertujuan untuk menggambarkan keberhasilan pencapaian dari setiap sasaran strategi. Lalu dilanjutkan dengan menggunakan pembobotan paired comparison terhadap empat perspektif Balanced Scorecard dan inisiatif strategi untuk menentukan kontribusi dari setiap perspektif terhadap kinerja perusahaan dengan bantuan aplikasi expert choice version 11 yang berbasis Analytical Hierarchy Process (AHP).. Koleksi Perpustakaan Universitas Terbuka.

(62) 14/41077.pdf. 47. B.. Unit Penelitian Unit penelitian adalah di perusahaan Am Badar & Partners yang berkedudukan di Jl. Wahid Hasyim, Jakarta Pusat. Am Badar & Partners adalah perusahaan keluarga yang berdiri sejak tahun 1965 yang bergerak di bidang jasa konsultan dengan jumlah karyawan saat ini sebanyak 82 orang. Am Badar & Partners menyediakan jasa perlindungan hak kekayaan intelektual seperti paten, merek dagang, desain industri, hak cipta, dan Perlindungan. KA. varietas Tanaman (PVT). Penelitian ini dilaksanakan dalam waktu tiga bulan,. Instrumen Penelitian. TE. C.. R. BU. yaitu pada bulan Maret - Mei 2013.. S. Alat yang digunakan untuk mengumpulkan data adalah berupa daftar. ER SI TA. pertanyaan dan pedoman wawancara. Sedangkan dalam mengumpulkan datadata yang diperlukan, metode yang digunakan adalah ; 1. Wawancara. IV. Yaitu cara untuk memperoleh data dengan melakukan tanya jawab secara. U. N. langsung terhadap pihak-pihak yang bersangkutan. Dalam hal ini pimpinan perusahaan beserta jajaran manajer (lampiran 1 dan 2).. 2. Kuesioner Yaitu. dengan. menyebarkan. kuesioner. kepada. karyawan. untuk. memperoleh keterangan mengenai kekuatan, kelemahan, peluang serta ancaman. perusahaan. (lampiran. 3). dan. kuesioner. perbandingan. berpasangan kepada pimpinan Am Badar & Partners untuk memperoleh. Koleksi Perpustakaan Universitas Terbuka.

(63) 14/41077.pdf. 48. data mengenai prioritas inisiatif strategi yang dipilih perusahaan, dengan menggunakan analisis Analytical Hierarchy Process (lampiran 4). 3. Dokumentasi Yaitu pengumpulan data berupa laporan-laporan kegiatan SDM, kegiatan operasional, maupun kegiatan pemasaran yang ada dalam perusahaan guna terjaminnya keakuratan data yang berhubungan dengan pembahasan. Jenis Data dan Sumber Data. BU. D.. KA. (lampiran 5).. R. Jenis data yang digunakan dalam penelitian ini meliputi data primer dan. TE. sekunder.. S. a. Data Primer. ER SI TA. Data primer diperoleh dari hasil wawancara dengan pihak perusahaan dan pengisian kuesioner. Pemilihan narasumber dilakukan secara sengaja dengan pertimbangan bahwa narasumber adalah orang yang ahli di. IV. bidangnya. Hal ini dilakukan untuk memperoleh gambaran secara. U. N. menyeluruh mengenai keadaan usaha yang berkaitan dengan topik penelitian.. b. Data Sekunder Data sekunder diperoleh dari hasil laporan perusahaan, baik itu berupa profil perusahaan, pernyataan visi dan misi perusahaan, struktur organisasi, proses bisnis internal departemen paten, merk dan design industri, data kinerja perusahaan dan tulisan yang berkaitan dengan topik. Koleksi Perpustakaan Universitas Terbuka.

Gambar

+4

Dokumen terkait

Penelitian ini bertujuan untuk mengetahui pengaruh positif kesadaran wajib pajak, pengetahuan pajak, sanksi perpajakan, sistem elektronik samsat dan akuntabilitas pelayanan

Dari pembahasan ini dapat penulis simpulkan bahwa penelitian merupakan carameperoleh pngeahun dengan cara ilmuiah yang menghasilkan ilmu, kemudian dalam penelitian ada

“Undang -undang ini mengatur penyelesaian sengketa atau beda pendapat antar para pihak dalam suatu hubungan hukum tertentu yang telah. mengadakan perjanjian arbitrase yang

2. Kongres Pemuda Kedua adalah kongres pergerakan pemuda Indonesia yang melahirkan keputusan yang memuat ikrar untuk mewujudkan cita-cita berdirinya negara Indonesia, yang

Berdasarkan Berita Acara Evaluasi Pokja Pembangunan/Peningkatan Infrastruktur dan Pembangunan Jalan dan Jembatan Perdesaan terhadap Dokumen Penawaran Pekerjaan Pembangunan

Dengan diangkatnya Camat Sebagai Pejabat Pembuat Akta Tanah (PPAT) Sementara maka perannya sejajar dan sama dengan Pejabat Pembuat Akta Tanah (PPAT) Notaris, sehingga

PENGEMBANGAN MEDIA PEMBELAJARAN MAZE GAME BERBASIS POWER POINT UNTUK MATA KULIAH ENGLISH FOR BIOLOGY

Bapak Tubagus Zam Zam Al-Arif, S.Pd, M.Pd selaku validator materi yang telah melakukan validasi materi serta memberikan saran dan masukan dalam perbaikan skripsi ini, serta Bapak

Formulasi dari struktur aktiva adalah sebagai berikut: Struktur aktiva : Aktiva Total Tetap Aktiva Total (Syamsudin 2001:9) Perusahaan yang mempunyai aktiva tetap jangka panjang