ANALISIS EFEKTIVITAS DAN EFISIENSI PELAKSANAAN ANGGARAN BELANJA BADAN PERENCANAAN PEMBANGUNAN DAERAH

(BAPPEDA) KABUPATEN ENREKANG

SKRIPSI

RABIATUL ADAWIAH NIM: 105731122317

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021

ii

KARYA TUGAS AKHIR MAHASISWA

JUDUL PENELITIAN:

ANALISIS EFEKTIVITAS DAN EFISIENSI PELAKSANAAN ANGGARAN BELANJA BADAN PERENCANAAN PEMBANGUNAN DAERAH

(BAPPEDA) KABUPATEN ENREKANG

SKRIPSI

Disusun dan Diajukan Oleh:

RABIATUL ADAWIAH NIM: 105731122317

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021 M/1443 H

iii

MOTTO DAN PERSEMBAHAN

MOTTO

“Hai orang-orang yang beriman, mintalah pertolongan (kepada Allah) dengan sabar dan (mengerjakan) shalat. Sesungguhnya, Allah

beserta orang-orang yang sabar”.

(QS. Al-Baqarah (2): 153)

PERSEMBAHAN

Puji syukur kepada Allah SWT atas Ridho-Nya serta karunianya sehingga skripsi ini telah terselesaikan dengan baik.

Alhamdulillah Rabbil’alamin

Skripsi ini saya persembahkan untuk kedua orang tuaku tercinta Orang-orang yang saya sayang dan almamaterku

PESAN DAN KESAN

“Sabar adalah kunci kesenangan, dan sabar adalah termasuk salah satu sebab kemenangan”.

iv

v

vi

vii

ABSTRAK

RABIATUL ADAWIAH, 2021. Analisis Efektivitas dan Efisiensi Pelaksanaan Anggaran Belanja Badan Perencanaan Pembangunan Daerah (BAPPEDA) Kabupaten Enrekang. Skripsi, Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh pembimbing I Ibu Ruliaty dan pembimbing II Ibu Idrawahyuni.

Tujuan penelitian ini merupakan jenis penelitian bersifat deskriptif kuantitatif dengan tujuan untuk mengetahui dan menganalisis tingkat efektivitas dan efisiensi pelaksanaan anggaran belanja Badan Perencanaan Pembangunan Daerah (BAPPEDA) Kabupaten Enrekang. Dalam penelitian ini menggunakan metode analisis deskriptif kuantitatif dengan menjelaskan fenomena-fenomena yang ada menggunakan angka-angka dengan teknik pengumpulan data yaitu dokumentasi untuk memperoleh laporan realisasi anggaran belanja daerah.

Hasil penelitian pada Badan Perencanaan Pembangunan Daerah Kabupaten Enrekang Tahun Anggaran 2017-2020 menunjukkan bahwa pada tingkat efektivitas tahun 2017-2020 dikatakan dalam kategori efektif dengan persentase 90,22%, 92,65%, 90,16% dan 91,21% dengan predikat 90%-100%.

Sedangkan pada tingkat efisiensi pada Badan Perencanaan Pembangunan Daerah Kabupaten Enrekang Tahun Anggaran 2017-2020 sudah termasuk ke dalam kriteria sangat efisien dengan persentase masing-masing yaitu 15,40%, 20,18%, 19,24% dan 20,09% dengan predikat kurang dari 60%.

Kata Kunci: Efektivitas, Efisiensi, Anggaran Belanja Daerah, Realisasi Anggaran Belanja Langsung.

viii

ABSTRACT

RABIATUL ADAWIAH, 2021. Analysis of the Effectiveness and Efficiency of Budget Execution for the Regional Development Planning Agency (BAPPEDA) of Enrekang Regency. Thesis, Department of Accounting, Faculty Of Economics and Business, University Of Muhammadiyah Makassar.

Guided by mentor I Mrs. Ruliaty and mentor II Mrs. Idrawahyuni.

The purpose of this study is a quantitative descriptive type of research with the aim of knowing and analyzing the level of effectiveness and efficiency of the budget implementation of the Regional Development Planning Agency (BAPPEDA) of Enrekang Regency. In this study using quantitative descriptive analysis method by explaining existing phenomena using numbers with data collection techniques, namely documentation to obtain a regional budget realization report.

The results of the research at the Enrekang Regency Regional Development Planning Agency for the 2017-2020 Fiscal Year showed that the 2017-2020 effectiveness level was said to be in the effective category with percentages of 90,22%, 92,65%, 90,16% and 91,21% with the predicate 90%- 100%. Meanwhile, the efficiency level at the Enrekang Regency Regional Development Planning Agency for the 2017-2020 Fiscal Year is included in the very efficient criteria with the respective percentages of 15,40%, 20,18%, 19,24%

and 20,09% with the predicate less than 60%.

Keywords: Effectiveness, Efficiency, Regional Budgets, Direct Expenditure Budget Realization.

ix

KATA PENGANTAR

Assalamualaikum warahmatullahi wabarakatuh

Segala puji hanyalah milik Allah subhanahu wa ta’ala, Rabb semesta alam. Atas berkat Rahmat, Pertolongan dan Hidayah-Nya, tiada kata yang paling indah selain berdzikir memuji-Nya. Shalawat dan salam kepada suri tauladan kita Nabi Muhammad Shallahu alaihi wa sallam yang telah membawa rahmatan lil alamin, sebagai suri tauladan di muka bumi serta penyempurna akhlak umat manusia. Merupakan nikmat yang tiada ternilai sehingga penulisan skripsi yang berjudul “Analisis Efektivitas dan Efisiensi Pelaksanaan Anggaran Belanja Badan Perencanaan Pembangunan Daerah (BAPPEDA) Kabupaten Enrekang”.

Skripsi ini penulis susun untuk memenuhi salah satu persyaratan akademik guna menyelesaikan program Sarjana (S1) Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa penulis sampaikan ucapan terima kasih kepada kedua orang tua tercinta bapak Munawar Igin dan Ibu Samsiah yang senantiasa memberi harapan, semangat, perhatian, kasih sayang dan doa tulus. Serta untuk kakak-kakak saya Muhammad Irwan S.Pd., Muhammad Imran, Muhammad Azman, dan Aznianti yang senantiasa mendukung dan memberikan semangat hingga akhir. Dan seluruh keluarga besar atas segala dukungan dan doa restu yang telah diberikan demi keberhasilan menuntut ilmu bagi penulis. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah di dunia dan di akhirat.

x

Dalam penulisan skripsi ini, Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan ucapan terima kasih kepada yang terhormat:

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag, selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Dr. H. Andi Jam’an., S.E., M.Si, selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Makassar.

3. Ibu MIRA, SE., M. Ak., selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Ibu Dr. Hj. Ruliaty, MM, selaku Pembimbing I yang senantiasa meluangkan waktu untuk memberikan arahan serta bimbingan dalam menyelesaikan skripsi ini.

5. Ibu Idrawahyuni, S.Pd., M.Si, selaku Pembimbing II yang senantiasa meluangkan waktu untuk memberikan arahan serta bimbingan dalam menyelesaikan skripsi ini.

6. Bapak/Ibu dan Asisten/Konsultan Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah.

7. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

8. Teman-teman yang selalu menyemangati Sinta, S.Ak., Gustina, S.Ak., Rianti, S.Ak., Dewi utari, S.Ak., Evi Nila Sari, S.Ak., Firda Pitria, S.Ak., Rillah Dien Mantika Putri.

xi

9. Rekan-rekan Mahasiswa Fakultas Ekonomi dan Bisnis Program Studi Akuntansi khususnya Angkatan 2017 kelas AK17D yang telah memberikan dorongan dan semangat sehingga penulis dapat menyelesaikan skripsi ini.

Semoga dengan adanya skripsi ini bisa bernilai ibadah di sisi-Nya serta bermanfaat bagi siapapun yang membutuhkan khususnya Fakultas Ekonomi dan Bisnis Program Studi Akuntansi dan segala bantuan kepada penulis yang secara langsung maupun tidak langsung dibalas oleh ALLAH SWT. Amin.

Wassalamu’alaikum wr.wb.

Makassar, 03 Jumadilawal 1443 H 08 Desember 2021 M

Penulis,

Rabiatul Adawiah

xii DAFTAR ISI

Halaman

SAMPUL ... i

HALAMAN JUDUL ... ii

MOTTO DAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN... v

SURAT PERNYATAAN KEABSAHAN ... vi

ABSTRAK ... vii

ABSTRACT ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

xiii

A. Standar Akuntansi Pemerintah ... 9

B. Anggaran ... 10

1. Pengertian Anggaran ... 10

2. Fungsi dan Manfaat Anggaran ... 11

C. Belanja Daerah ... 13

D. Efektivitas ... 14

1. Pengertian Efektivitas ... 14

2. Pengukuran Efektivitas ... 15

E. Efisiensi ... 16

1. Pengertian Efisiensi ... 16

2. Pengukuran Efisiensi ... 17

F. Tinjauan Empiris ... 18

G. Kerangka Konseptual ... 29

BAB III METODE PENELITIAN ... 31

A. Jenis Penelitian ... 31

B. Lokasi Dan Waktu Penelitian ... 31

C. Definisi Operasional dan Pengukuran Variabel ... 31

D. Populasi dan Sampel ... 34

E. Teknik Pengumpulan Data ... 34

F. Metode Analisis Data ... 35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 38

A. Gambaran Umum Objek Penelitian ... 38

B. Hasil Penelitian ... 45

C. Pembahasan ... 56

BAB V PENUTUP ... 60

A. Kesimpulan ... 60

B. Saran ... 61

DAFTAR PUSTAKA ... 62

LAMPIRAN-LAMPIRAN ... 64

xiv

DAFTAR TABEL

TABEL JUDUL TABEL HALAMAN

Tabel 1.1 Rasio Efektivitas Anggaran Belanja dan Realisasinya 5 Tabel 1.2 Rasio Efisiensi Anggaran Belanja dan Realisasinya 6

Tabel 2.1 Kriteria Efektivitas 16

Tabel 2.2 Kriteria Efisiensi 18

Tabel 2.3 Tinjauan Empiris 25

Tabel 3.1 Pengukuran Variabel 33

Tabel 4.1 Ringkasan Laporan Anggaran Belanja dan Realisasi Belanja Pada Badan Perencanaan Pembangunan Daerah

Kabupaten Enrekang Tahun 2017-2020 45

Tabel 4.2 Ringkasan Laporan Anggaran Belanja Langsung dan Realisasi Belanja Langsung Pada Badan Perencanaan Pembangunan Daerah Kabupaten Enrekang

Tahun 2017-2020 46

Tabel 4.3 Ringkasan Anggaran Belanja Pada Badan Perencanaan

Pembagunan Daerah Kabupaten Enrekang Tahun 2017 48 Tabel 4.4 Ringkasan Anggaran Belanja Pada Badan Perencanaan

Pembagunan Daerah Kabupaten Enrekang Tahun 2018 50 Tabel 4.5 Ringkasan Anggaran Belanja Pada Badan Perencanaan

Pembagunan Daerah Kabupaten Enrekang Tahun 2019 51

Tabel 4.6 Ringkasan Anggaran Belanja Pada Badan Perencanaan

Pembagunan Daerah Kabupaten Enrekang Tahun 2020 53

xv

Tabel 4.7 Rasio Efektivitas Anggaran Belanja Daerah Pada Badan Perencanaan Pembangunan Daerah Kabupaten Enrekang

T. A 2017-2020 54

Tabel 4.8 Rasio Efisiensi Anggaran Belanja Daerah Pada Badan Perencanaan Pembangunan Daerah Kabupaten Enrekang

T. A 2017-2020 55

xvi

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2. 1 Kerangka Konsep 30

Gambar 4.1 Struktur Organisasi BAPPEDA 40

1 BAB I PENDAHULUAN

A. Latar Belakang

Bagi suatu organisasi baik organisasi swasta maupun itu organisasi pemerintah anggaran sangat berperan penting. Untuk menyusun anggaran setiap rencana dan program organisasi menjadi tugas yang cukup membebani untuk merencanakan dan memastikan bahwa organisasi tersebut sudah mengalokasikan sumber dayanya (dana) dengan baik. Anggaran pemerintah terkait dengan proses penentuan jumlah alokasi dana untuk tiap-tiap program dalam satuan moneter yang menggunakan dana milik masyarakat. Anggaran sebagai alat pengendalian mengindikasikan target yang harus dicapai oleh masyarakat, dan anggaran juga sebagai alat pengendalian mengindikasikan alokasi dana publik yang disetujui legislatif untuk dibelanjakan. Anggaran sektor publik merupakan pengelolaan dana publik, karena itu dituntut adanya transparansi kepada publik.

Menurut Halim (2007) “penyelenggaraan pemerintah daerah tidak lepas dari adanya pemanfaatan dan penggunaan anggaran serta pendapatan daerah, karena anggaran pemerintah terkait dengan proses penentuan jumlah alokasi dana untuk tiap-tiap program dan aktivitas yang menggunakan dana milik masyarakat”. Anggaran sebagai alat perencanaan target yang harus dicapai oleh pemerintah serta anggaran sebagai alat pengendalian alokasi sumber dana publik yang disetujui oleh legislatif untuk dibelanjakan.

Sesuai dengan amanat Undang-Undang Dasar Negara Republik Indonesia No. 32 Tahun 2004, pemerintah daerah berwenang untuk mengatur

dan mengurus sendiri urusan pemerintahan menurut asas otonomi.

Pemberian otonomi luas untuk daerah diarahkan untuk mempercepat terwujudnya kesejahteraan masyarakat melalui peningkatan pelayanan, pemberdayaan dan peran masyarakat. Disamping itu melalui otonomi yang luas, pemerintah daerah diharapkan mampu meningkatkan daya saing dengan memperhatikan prinsip demokrasi, perataan dan keadilan dalam sistem Negara Kesatuan Republik Indonesia. Dalam rangka pertanggungjawaban publik, pemerintah daerah harus melakukan optimalisasi anggaran yang dilakukan secara efektif dan efisien untuk meningkatkan kesejahteraan masyarakat. Efektif berarti bahwa penggunaan anggaran tersebut harus mencapai target-target atau tujuan. Sedangkan efisien berarti bahwa penggunaan dana masyarakat tersebut dapat menghasilkan output yang maksimal (berdaya guna).

Penelitian yang sama pernah dilakukan oleh Harry P. Paat (2019) dengan judul “Analisis Efektivitas dan Efisiensi Pelaksanaan Anggaran Belanja Badan Perencanaan Penelitian dan Pengembangan Daerah (BAPPEDA) Kota Tomohon Tahun 2015-2017”. Hasil penelitian ini menunjukkan bahwa tingkat efektivitas pelaksanaan anggaran belanja tahun 2015 sampai tahun 2017 mengalami fluktuasi pada persentasenya, pada tahun 2015 tingkat efektivitasnya yaitu 93,44% dalam kriteria efektif, pada tahun 2016 tingkat efektivitasnya yaitu 84,45% dalam kriteria cukup efektif, pada tahun 2017 tingkat efektivitasnya yaitu 85,68% dalam kriteria cukup efektif, sehingga dapat dikatakan mengalami penurunan pada kriteria efektif menjadi cukup efektif. Fluktuasi tingkat efektivitas anggaran belanja dikarenakan ada beberapa program dan kegiatan pada Badan Perencanaan

3

Penelitian dan Pengembangan Daerah Kota Tomohon tidak terealisasikan semuanya. Namun dari keseluruhan periode anggaran belanja ini sudah dinilai baik, karena mampu menghindari persentase tingkat efektivitas yang kurang efektif yaitu 60%-80% dan kurang dari 60% untuk kategori tidak efektif.

Sedangkan tingkat efisiensi pelaksanaan anggaran belanja tahun 2015-2017 mengalami perubahan persentase tiap tahunnya. Pada tahun 2015 tingkat efisiensi dari anggaran belanja yaitu 56,98% ini kriteria sangat efisien, untuk tahun 2016 mengalami kenaikan persentase yaitu 61,76% sehingga dikategorikan efisien, namun dalam penilaian kriteria efisiensi ini dinilai mengalami penurunan. Kemudian untuk tahun 2017 mengalami kenaikan efisiensi yaitu 47,83% sehingga dikriteriakan sangat efisien. Ini menunjukkan bahwa persentase tingkat efisiensi mengalami fluktuasi, sehingga dapat dikatakan Bappeda Kota Tomohon telah mengatur anggaran belanjanya agar dapat meminimalisir pemborosan dan memaksimalkan pengelolaan dalam penggunaan sumber daya (dana).

Penelitian terdahulu yang sama juga pernah diteliti oleh Imanuel Pankey (2015) dengan judul “Analisis Efektivitas dan Efisiensi Anggaran Belanja Pada Dinas Kebudayaan dan Pariwisata Provinsi Sulawesi Utara Tahun 2010 sampai tahun 2014”. Hasil penelitian ini menunjukkan bahwa pada tahun 2010-2014 tingkat efektivitas dan tingkat efisiensi keseluruhannya belum efektif dan efisien. Pada tahun 2010 tingkat efektivitasnya yaitu 86,65% dalam kriteria cukup efektif, pada tahun 2011 mengalami sedikit penurunan tingkat efektivitasnya yaitu 86,50% dalam kriteria cukup efektif, pada tahun 2012 paling rendah tingkat efektivitasnya yaitu 75,205 dalam kriteria kurang efektif, pada tahun 2013 tertinggi dengan tingkat efektivitasnya yaitu 88,25% dalam

kriteria cukup efektif dan pada tahun 2014 tingkat efektivitasnya turun yaitu 85,33% dalam kriteria cukup efektif. Sedangkan tingkat efisiensinya pada tahun 2010 sampai tahun 2014 keseluruhannya kriteria tidak efisien dan dibutuhkan koordinasi dengan pemerintah daerah dalam pelaksanaan program dan kegiatan perencenaan anggaran yang baik.

Bappeda-Litbang Kabupaten Enrekang merupakan salah satu organisasi Pemerintah Kabupaten Enrekang yang menjadi unsur perencanaan penyelenggara Pemerintahan Daerah yang juga mempunyai tugas membantu Bupati dalam melaksanakan penyusunan dan pelaksanaan kebijakan daerah di bidang perencanaan pembangunan daerah. Dalam melaksanakan tugas dalam bidang perencanaan pembangunan Bappeda sendiri mempunyai peran penting yaitu melakukan analisis terhadap perencanaan dan pembangunan Kabupaten Enrekang yang akan bermuara pada anggaran dan belanja daerah sehingga pengelolaannya dapat terlaksana dengan efektif dan efisien sesuai dengan rencana yang telah ditetapkan dalam dokumen perencanaan lima tahunan yaitu Rencana Pembangunan Jangka Menengah Daerah (RPJMD) dan dokumen perencanaan satu tahunan yaitu RKPD.

Anggaran Belanja Daerah tergambar seluruh hak dan kewajiban dalam rangka penyelenggaraan pemerintah daerah yang mampu dinilai terhitung di dalamnya segala bentuk kekayaan yang terjalin bersama dengan hak dan kewajiban area berikut dalam periode satu tahun. Anggaran Belanja Daerah menjadi acuan Pemerintah Daerah dalam mengukur seberapa besar pencapaian efektivitas dan efisiensi yang dilakukan oleh Pemerintah dalam mensejahterakan masyarakatnya lewat penyelenggaraan otonomi daerah,

5

sehingga dalam perwujudan Good Governance dan akuntabilitas dalam lingkup Pemerintahan dapat terlaksana sebagaimana mestinya.

Berikut ini data realisasi anggaran belanja pada Badan Perencanaan Pembangunan Daerah Kabupaten Enrekang tahun 2017-2020:

Tabel 1. 1

Laporan Efektivitas Anggaran Belanja dan Realisasinya

Pada Badan Perencanaan Pembangunan Daerah Kabupaten Enrekang Tahun 2017-2020

Tahun Anggaran Realisasi Persentase

(%) Kriteria

2017 1.094.641.986.176,00 987.600.100.370,00 90,22% Efektif 2018 1.086.284.012.289,00 1.006.485.625.084,78 92,65% Efektif 2019 1.165.226.745.882,00 1.050.617.490.496,42 90,16% Efektif 2020 1.207.525.985.172,00 1.101.347.120.795,53 91,21% Efektif Sumber: Badan Perencanaan Pembangunan Daerah Kabupaten Enrekang.

Berdasarkan tabel di atas, pelaksanaan realisasi anggaran belanja pada Badan Perencanaan Pembangunan Daerah Kabupaten Enrekang pada umumnya belum mencapai target namun sudah dalam kategori efektif, dapat dilihat nilai tingkat persentasenya mengalami fluktuasi setiap tahun. Hal ini disebabkan karena realisasi belanja lebih kecil daripada target anggaran belanja yang telah ditetapkan, yaitu pada tahun 2017 tingkat efektivitasnya yaitu 90,22% dalam kategori efektif, pada tahun 2018 tingkat efektivitasnya meningkat dari tahun sebelumnya yaitu 92,65% dalam kategori efektif, pada tahun 2019 tingkat efektivitasnya sedikit meningkat yaitu 90,16% dalam kategori efektif, pada tahun 2020 tingkat efektivitasnya sedikit meningkat yaitu 91,21% dalam kriteria efektif.

Tabel 1. 2

Laporan Efisiensi Anggaran Belanja dan Realisasinya Pada Badan Perencanaan Pembangunan Daerah Kabupaten Enrekang

Tahun 2017-2020

Tahun Anggaran Realisasi Persentase

(%) Kriteria

2017 907.348.872.460,00 835.491.193.427,00 92,08% Kurang Efisien 2018 874.986.185.544,00 803.332.907.230,60 91,81% Kurang Efisien 2019 942.959.707.227,00 848.436.638.810,42 89,98% Cukup Efisien 2020 972.698.404.283,00 880.044.460.870,17 90,47% Kurang Efisien Sumber: Badan Perencanaan Pembangunan Daerah Kabupaten Enrekang.

Berdasarkan tabel di atas, menunjukkan tingkat efisiensi realisasi anggaran belanja pada Badan Perencanaan Pembangunan Daerah Kabupaten Enrekang yang mengalami fluktuasi pada persentase tingkat efisiensinya dari tahun ke tahun. Hal ini disebabkan karena realisasi belanja lebih kecil dibandingkan dengan target anggaran belanja yang telah ditetapkan. Seperti pada tahun 2017 tingkat efisiensi yang didapat yaitu 92,08% dalam kriteria kurang efisien, pada tahun 2018 tingkat efisiensinya yaitu 91,81% dalam kriteria kurang efisien, pada tahun 2019 tingkat efisiensinya yaitu 89,98% dalam kriteria cukup efisien, sedangkan pada tahun 2020 tingkat efisiensinya yaitu 90,47% dalam kriteria kurang efisien.

Fakta tersebut menjadi fenomena kedua perbandingan tingkat efektivitas dan tingkat efisiensi anggaran belanja tahun anggaran 2017-2020 pada Badan Perencanaan Pembangunan Daerah Kabupaten Enrekang diatas, menunjukkan bahwa tingkat efektivitas anggaran belanja sudah efektif tetapi mengalami fluktuasi pada tingkat persentasenya dan tingkat efisiensi kurang efisien karena keseluruhan dari anggaran belanja tidak mencapai atau

7

melampaui anggaran yang telah direncanakan. Anggaran belanja sangat berpengaruh terhadap tingkat efektivitas dan tingkat efisiensi sehingga hasil setiap tahunnya akan berbeda. Maka penulis tertarik melakukan penelitian dan dituangkan dalam judul “Analisis Efektivitas Dan Efisiensi Pelaksanaan Anggaran Belanja Badan Perencanaan Pembangunan Daerah (BAPPEDA) Kabupaten Enrekang”.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah yang akan diangkat dalam penelitian ini sebagai berikut:

1. Apakah Pelaksanaan Anggaran Belanja Badan Perencanaan Pembangunan Daerah (BAPPEDA) Kabupaten Enrekang Sudah Efektif?

2. Apakah Pelaksanaan Anggaran Belanja Badan Perencanaan Pembangunan Daerah (BAPPEDA) Kabupaten Enrekang Sudah Efisien?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk:

1. Untuk mengetahui dan menganalisis Pelaksanaan Anggaran Belanja Badan Perencanaan Pembangunan Daerah (BAPPEDA) Kabupaten Enrekang Sudah Efektif.

2. Untuk mengetahui dan menganalisis Pelaksanaan Anggaran Belanja Badan Perencanaan Pembangunan Daerah (BAPPEDA) Kabupaten Enrekang Sudah Efisien.

D. Manfaat Penelitian

Dengan adanya penelitian ini, diharapkan agar dapat memberikan manfaat bagi pihak-pihak yang berkepentingan. Adapun manfaat dalam penelitian ini, yaitu:

1. Manfaat Teoritis

Penelitian ini dapat dijadikan bahan referensi tambahan dan menambah wawasan pihak akademik dalam pengembangan ilmu akuntansi terkhususnya tentang efektivitas dan efisiensi pelaksanaan anggaran belanja daerah.

2. Manfaat Praktis a. Bagi peneliti

Penelitian ini dapat memperluas pengetahuan dan menambah wawasan ilmiah sehingga dapat menjadi bahan perbandingan antara teori yang pernah di dapatkan dengan fakta empiris yang ada di lapangan.

b. Bagi Pembaca

Sebagai bahan penambahan informasi, referensi mengenai efektivitas dan efisiensi pelaksanaan anggaran belanja, serta dapat di jadikan sebagai perbandingan bagi pihak-pihak yang akan melakukan penelitian ataupun judul penelitian yang sama di masa yang akan datang.

9 BAB II

TINJAUAN PUSTAKA

A. Standar Akuntansi Pemerintah

Standar Akuntansi Pemerintah (SAP) memberikan petunjuk bagi pemerintah daerah dalam menyusun laporan keuangan yang berkualitas.

Standar Akuntansi Pemerintah tidak menentukan satu kebijakan yang harus diiukuti oleh pemerintah daerah, melainkan memberikan keringanan bagi pemerintah daerah untuk menghasilkan sesuatu dalam merancang sistem akuntansi yang sesuai dengan karakteristik keuangan di masing-masing daerah. Standar Akuntansi Pemerintahan merupakan prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah.

Menurut PP No. 24 Tahun 2005 tentang Standar akuntansi pemerintahan adalah serangkaian prosedur manual maupun yang terkomputerisasi mulai dari pengumpulan data, pencatatan, pengikhtisaran dan pelaporan posisi keuangan dan operasi pemerintah. Menurut Abdul Hakim (2002) dikutip dari Kepmendagri Nomor 29 pasal 70 ayat (1) Sistem akuntansi keuangan Daerah adalah sistem akuntansi meliputi pengelolaan, penafsiran, pencatatan, peringkasan, transaksi kejadian keuangan serta laporan keuangannya dalam rangka pelaksanaan APBD, dilaksanakan dalam prinsip-prinsip akuntansi yang berterima umum.

Perubahan mendasar saat era reformasi pada pengelolaan keuangan daerah adalah adanya tuntutan transparansi dan akuntabilitas yang lebih besar pada pengelolaan anggaran. Pemerintah daerah dalam pengelolaan keuangannya dikatakan mencapai efektivitas apabila menyelesaikan kegiatan

atau proyek pemerintah dengan tepat pada waktunya dan dengan batas anggaran yang tersedia atau dengan kata lain telah mencapai tujuan dan sasaran seperti yang telah direncanakan sebelumnya.

B. Anggaran

1. Pengertian Anggaran

Anggaran merupakan suatu rencana yang disusun secara sistematis dalam bentuk angka dan dinyatakan dalam unit moneter yang meliputi seluruh kegiatan perusahaan untuk periode tertentu di masa yang akan datang. Karena susunan dinyatakan dalam bentuk moneter, maka anggaran sering juga disebut dengan rencana keuangan. Dalam anggaran, satuan kegiatan dan satuan uang berada diposisi penting dalam segala kegiatan akan dijumlahkan dalam satuan uang, sehingga dapat diukur pencapaian efisiensi dan efektivitas dari kegiatan yang dilakukan.

Menurut Munandar (2011) “anggaran adalah suatu rencana yang disusun dengan sistematis yang meliputi semua aktivitas didalam perusahaan yang dinyatakan dalam unit atau kesatuan moneter yang berlaku untuk jangka waktu tertentu”. Menurut Nafarin (2007) “anggaran (budget) merupakan rencana tertulis mengenai kegiatan atau program

suatu organisasi yang dinyatakan secara kuantitatif untuk jangka waktu tertentu dan umumnya dinyatakan dalam satuan uang, tetapi dapat juga dinyatakan satuan barang atau jasa”.

Berdasarkan penjelasan pengertian di atas dapat disimpulkan bahwa anggaran berpedoman bagi pemerintah untuk merealisasikan program dan kegiatan kerja bagi suatu organisasi yang telah tersusun secara sistematis didalam suatu periode tertentu baik dalam bentuk uang.

11

2. Fungsi dan Manfaat Anggaran

Sebuah perusahaan tidak akan berhasil jika tidak memiliki perencanaan penganggaran yang tersusun. Menurut (Garrison & Noreen, 2000) “anggaran tidak hanya berfungsi sebagai alat perencanaan juga sebagai alat untuk melakukan pengendalian. Perencanaan mencakup pengembangan untuk tujuan dimasa yang akan datang sedangkan pengendalian yaitu alat untuk memastikan dan menjamin seluruh fungsi manajemen dilakukan sudah sesuai dengan rencana yang telah ditetapkan sebelumnya”.

Munandar (2000) menyatakan fungsi anggaran ada 3 sebagai alat pedoman kerja, alat koodinasi, dan alat pengawasan:

a. Fungsi anggaran sebagai rencana kerja. Disusun berdasarkan perkiraan atas masa yang akan datang dan pengalaman dari masa lampau. Anggaran merupakan aspek perencanaan yang penting menggunakan sumber dayanya yang tersedia seefisien mungkin.

b. Fungsi anggaran sebagai alat koordinasi. Upaya untuk mendapatkan keselarasan dalam tindakan dan tercipta pula keselarasan tujuan. Dalam hal ini kegiatan perusahaan yang membutuhkan sumber dayanya tercantum dalam anggaran yang terlebih dahulu harus mendapat persetujuan dari yang berwenang dalam keuangan.

c. Fungsi anggaran sebagai alat pengawasan. Aktivitas untuk menemukan penyimpangan dalam pencapaian hasil dan perencanaan aktivitas perbandingan antara realisasi dan anggaran dari bentuk pengawasan tersebut.

Dedi Nordiawan (2012) menyatakan anggaran mempunyai manfaat sebagai berikut:

a. Anggaran sebagai alat komunikasi internal yang menghubungkan divisi yang satu dengan divisi yang lainnya dalam organisasi maupun dengan manajemen puncak.

b. Anggaran menyediakan informasi tentang hasil kegiatan yang sesungguhnya dan dibandingkan dengan standar yang sudah ditetapkan.

c. Anggaran sebagai alat pengendalian yang mengarah pada manajemen untuk menentukan bagian organisasi yang lemah dan kuat. Hal ini akan dapat mengarahkan manajemen untuk menentukan tindakan koreksi yang harus diambil.

d. Anggaran memotivasi dan mempengaruhi manajer dan karyawan untuk bekerja efektif, efisien, dan konsisten dalam kondisi kesesuaian tujuan perusahaan dengan tujuan karyawan.

e. Anggaran sebagai alat pengawasan yang baik bagi perusahaan sedang menyelesaikan suatu kegiatan maka manajemen dalam perusahaan yang dapat membandingkan pelaksanaan kegiatan dengan anggaran yang sudah ditetapkan dalam perusahaan.

Dari beberapa fungsi dan manfaat anggaran diatas dapat disimpulkan bahwa anggaran menentukan sasaran dan tujuan yang tepat dijadikan tolak ukur untuk mengevaluasi kinerja selanjutnya, selain itu anggaran juga memiliki fungsi dan manfaat sebagai perencanaan dan alat pengendalian dalam perusahaan karena dengan menggunakan anggaran

13

maka perusahaan akan dapat merencanakan masa depan perusahaan dengan baik.

C. Belanja Daerah

Menurut Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006, belanja daerah adalah semua kewajiban daerah yang diakui sebagai pengurang nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan. Standar Akuntansi Pemerintah (SAP) mengemukakan bahwa belanja diakui terjadinya pengeluaran dari Rekening Kas Umum Negara/Daerah, yang mengurangi ekuitas dana lancar dimana merupakan kewajiban daerah dalam tahun anggaran. Belanja daerah dipergunakan dalam rangka pelaksaan urusan pemerintahan yang menjadi kewenangan provinsi dan kabupaten yang terdiri atas urusan wajib dan urusan pilihan yang ditetapkan dengan ketentuan perundang-undangan.

Belanja daerah jika dikaitkan dengan kegiatan dan program diklasifikasikan menjadi dua jenis yaitu belanja langsung adalah belanja yang dianggarkan terkait secara langsung dengan pelaksanaan kegiatan dan program. Belanja tersebut dilaksanakan untuk menjalankan kegiatan dan program pemerintah daerah dan dianggarkan pada belanja SKPD. Belanja dikelompokkan menjadi:

1. Belanja Langsung. Belanja yang dianggarkan terkait secara langsung dengan program dan kegiatan. Belanja langsung terdiri dari:

a. Belanja pegawai

b. Belanja barang dan jasa c. Belanja modal

2. Belanja Tidak Langsung. Belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan. Belanja tidak langsung terdiri dari:

a. Belanja pegawai b. Belanja bunga c. Belanja subsidi d. Belanja tidak terduga

3. Belanja Modal. Pengeluaran pemerintah daerah yang manfaatnya lebih dari satu tahun anggaran yang akan kekayaan daerah atau aset yang akan menambah belanja secara rutin seperti biaya operasi dan pemeliharaan.

Dari penjelasan di atas maka disimpulkan belanja daerah adalah pengeluaran yang dilakukan oleh pemerintah daerah untuk belanja yang dianggarkan terkait secara langsung dengan pelaksanaan kegiatan dan program. Melaksanakan wewenang dan tanggungjawab kepada masyarakat serta pemerintahan diatasnya.

D. Efektivitas

1. Pengertian Efektivitas

Pengertian efektivitas secara umum merupakan ukuran keberhasilan yang dicapai oleh seorang individu atau organisasi dengan cara tertentu, sesuai dengan tujuan yang ingin dicapai. Dengan kata lain, semakin banyak rencana yang berhasil dilaksanakan, semakin efektif kegiatan tersebut.

Menurut Ravianto (2014) “pengertian efektivitas adalah seberapa baik pekerjaan yang dilakukan, sejauh mana orang menghasilkan

15

keluaran sesuai dengan yang diharapkan. Artinya apabila suatu pekerjaan dapat diselesaikan sesuai dengan perencanaan baik dalam waktu, biaya, maupun mutunya maka dapat dikatakan efektif”.

Menurut Martoyo (2002) “efektivitas sebagai suatu kondisi atau keadaan dimana dalam memilih tujuan yang hendak dicapai dan sarana atau peralatan yang digunakan, disertai dengan kemampuan yang dimiliki adalah tepat, sehingga tujuan yang diinginkan dapat dicapai dengan hasil yang memuaskan”.

Ulum (2008) mengemukakan bahwa “pengertian efektivitas pada dasarnya berhubungan dengan pencapaian tujuan atau target kebijakan (hasil guna)”. Efektivitas merupakan hubungan antara keluaran dengan tujuan atau sasaran yang harus dicapai. Kegiatan operasional dikatakan efektif apabila proses kegiatan mencapai tujuan dan sasaran akhir kebijakan.

Dari penjelasan di atas maka disimpulkan efektivitas merupakan keberhasilan yang dihasilkan suatu organisasi dengan cara tertentu sesuai dengan tujuan kegiatan yang akan dicapai.

2. Pengukuran Efektivitas

Efektivitas merupakan pengukuran keberhasilan dalam mencapai tujuan yang telah ditentukan sebelumnya. Dari segi tercapai tidaknya indikator yang telah ditetapkan ialah tepat jumlah, waktu, sasaran, harga, administrasi dan kualitas. Tingkat efektivitas dapat diukur dengan membandingkan realisasi anggaran belanja dengan target anggaran belanja. Semakin besar nilai tingkat efektivitas yang diperoleh atau

semakin besar target terealisasikan maka dapat mengindikasikan bahwa semakin efektif kinerja anggaran pada suatu instansi pemerintahan.

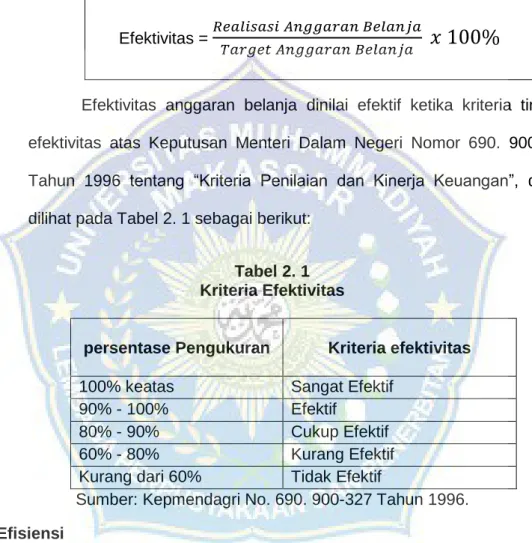

Berikut merupakan rumus untuk mengukur tingkat efektivitas anggaran belanja:

Efektivitas anggaran belanja dinilai efektif ketika kriteria tingkat efektivitas atas Keputusan Menteri Dalam Negeri Nomor 690. 900-327 Tahun 1996 tentang “Kriteria Penilaian dan Kinerja Keuangan”, dapat dilihat pada Tabel 2. 1 sebagai berikut:

Tabel 2. 1 Kriteria Efektivitas

persentase Pengukuran Kriteria efektivitas 100% keatas Sangat Efektif

90% - 100% Efektif

80% - 90% Cukup Efektif

60% - 80% Kurang Efektif

Kurang dari 60% Tidak Efektif

Sumber: Kepmendagri No. 690. 900-327 Tahun 1996.

E. Efisiensi

1. Pengertian Efisiensi

Pengertian efisiensi secara umum merupakan suatu ukuran keberhasilan suatu kegiatan yang diukur berdasarkan besarnya biaya atau sumber daya yang digunakan untuk mencapai hasil yang diinginkan.

Bisa dikatakan bahwa semakin sedikit dana atau sumber daya yang Efektivitas = 𝑅𝑒𝑎𝑙𝑖𝑠𝑎𝑠𝑖 𝐴𝑛𝑔𝑔𝑎𝑟𝑎𝑛 𝐵𝑒𝑙𝑎𝑛𝑗𝑎

𝑇𝑎𝑟𝑔𝑒𝑡 𝐴𝑛𝑔𝑔𝑎𝑟𝑎𝑛 𝐵𝑒𝑙𝑎𝑛𝑗𝑎

𝑥 100%

17

digunakan dalam mencapai hasil yang direncanakan maka semakin dapat dikatakan efisien.

Menurut Mahmudi (2015:143) “efisiensi merupakan suatu proses yang dilakukan untuk membandingkan serta mengukur masukan dan keluaran. Dalam hubungannya dengan cara yang paling produktif untuk memanfaatkan sumber-sumber daya yang langka. Suatu perusahaan mungkin secara teknologi lebih efisien dari yang lain kalau perusahaan tersebut memproduksi tingkat output yang sama dengan satu atau lebih sedikit input fisik. Karena proses produksi yang berbeda tidak semua perusahaan efisien secara teknologi”.

Menurut Mardiasmo (2009) dalam Sumenge (2013) “efisiensi berhubungan erat dengan konsep produktifitas. Pengukuran efisiensi dilakukan dengan menggunakan perbandingan antara output yang dihasilkan terhadap input yang digunakan (cast of output). Proses kegiatan operasional dapat dikatakan efisiensi apabila suatu produk atau hasil kerja tertentu di capai dengan penggunaan sumber daya dan dana yang serendah-rendahnya”.

Dari penjelasan di atas maka disimpulkan efisiensi merupakan ukuran keberhasilan suatu kegiatan berdasarkan besarnya biaya atau sumber daya yang digunakan untuk mencapai hasil yang diinginkan 2. Pengukuran Efisiensi

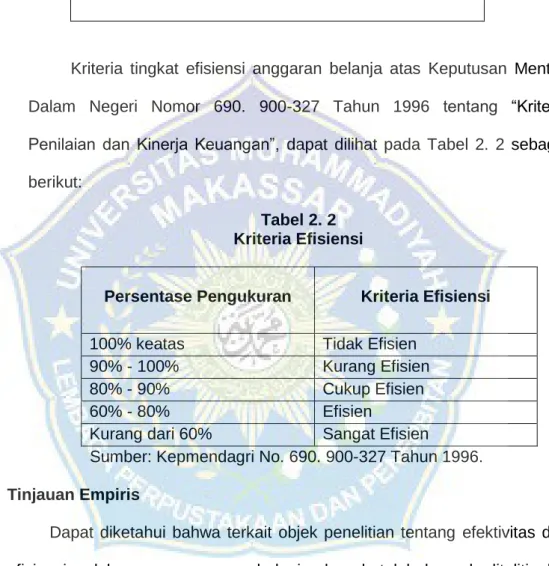

Pengukuran efisiensi dengan menghasilkan output yang maksimal dengan pengelolaan dan penggunaan sumber daya (dana) yang seminimal mungkin. Tingkat efisiensi diukur dengan membandingkan realisasi belanja langsung dengan total realisasi anggaran belanja.

Berikut merupakan rumus untuk mengukur tingkat efisiensi anggaran belanja:

Efisiensi = 𝑅𝑒𝑎𝑙𝑖𝑠𝑎𝑠𝑖 𝐵𝑒𝑙𝑎𝑛𝑗𝑎 𝐿𝑎𝑛𝑔𝑠𝑢𝑛𝑔

𝑅𝑒𝑎𝑙𝑖𝑠𝑎𝑠𝑖 𝐴𝑛𝑔𝑔𝑎𝑟𝑎𝑛 𝐵𝑒𝑙𝑎𝑛𝑗𝑎

𝑥 100%

Kriteria tingkat efisiensi anggaran belanja atas Keputusan Menteri Dalam Negeri Nomor 690. 900-327 Tahun 1996 tentang “Kriteria Penilaian dan Kinerja Keuangan”, dapat dilihat pada Tabel 2. 2 sebagai berikut:

Tabel 2. 2 Kriteria Efisiensi

Persentase Pengukuran Kriteria Efisiensi

100% keatas Tidak Efisien

90% - 100% Kurang Efisien

80% - 90% Cukup Efisien

60% - 80% Efisien

Kurang dari 60% Sangat Efisien

Sumber: Kepmendagri No. 690. 900-327 Tahun 1996.

F. Tinjauan Empiris

Dapat diketahui bahwa terkait objek penelitian tentang efektivitas dan efisiensi pelaksanaan anggaran belanja daerah telah banyak diteliti oleh peneliti sebelumnya untuk dibandingkan dengan penelitian ini yang kemudian menjadi referensi peneliti yang relevan dengan penelitian ini.

Referensi penelitian tersebut antara lain, pertama, Pankey (2015) “Analisis Efektivitas dan Efisiensi Anggaran Belanja pada Dinas Kebudayaan dan Pariwisata Provinsi Sulawesi Utara tahun 2010-2014”. Metode yang digunakan yaitu deskriptif dan analisa data perhitungan untuk mengukur

19

tingkat efektivitas dan efisiensi. Hasil penelitian ini menunjukkan bahwa pada tahun 2010-2014 tingkat efektivitas dan tingkat efisiensi keseluruhannya belum efektif dan efisien. Pada tahun 2010 tingkat efektivitasnya yaitu 86,65% dalam kriteria cukup efektif, pada tahun 2011 mengalami sedikit penurunan tingkat efektivitasnya yaitu 86,50% dalam kriteria cukup efektif, pada tahun 2012 paling rendah tingkat efektivitasnya yaitu 75,205 dalam kriteria kurang efektif, pada tahun 2013 tertinggi dengan tingkat efektivitasnya yaitu 88,25% dalam kriteria cukup efektif dan pada tahun 2014 tingkat efektivitasnya turun yaitu 85,33% dalam kriteria cukup efektif.

Sedangkan tingkat efisiensinya pada tahun 2010 sampai tahun 2014 keseluruhannya kriteria tidak efisien dan dibutuhkan koordinasi dengan pemerintah daerah dalam pelaksanaan program dan kegiatan perencenaan anggaran yang baik.

Kedua, Jannah (2018) “Analisis Efektivitas dan Efisiensi Anggaran Belanja pada Badan Perencanaan Pembangunan Daerah (BAPPEDA) Kabupaten Kebumen”. Metode yang digunakan yaitu deskriptif kuantitatif.

Hasil penelitian ini menunjukan bahwa efektivitas anggaran belanja pada tahun 2014 tingkat efektivitasnya yaitu 95,88%, pada tahun 2015 tingkat efektivitasnya yaitu 96,69%, pada tahun 2016 tingkat efektivitasnya sebesar 93,60% dan tahun 2017 tingkat efektivitasnya yaitu 94,04%, anggaran belanja tersebut secara keseluruhan dikatakan sudah efektif. Program paling efektif terjadi pada tahun 2014 adalah progam pelayanan dan rehabilitasi kesejahteraan sosial, pada tahun 2015 dan tahun 2016 adalah progam peningkatan sarana dan prasarana aparatur, pada tahun 2017 adalah progam perencanaan sosial budaya secara keseluruhan dikatakan sudah

efektif. Sedangkan tingkat efisiensi anggaran belanja pada tahun 2014 sebesar 58,10% dalam kriteria sangat efisien, pada tahun 2015 tingkat efisiensinya sebesar 63,37% dalam kriteria efisien, pada tahun 2016 tingkat efisiensinya sebesar 62,66% dalam kriteria efisien dan tahun 2017 tingkat efisiensinya sebesar 61,92% dalam kriteria efisien. Program paling efisien terjadi pada tahun 2014 adalah progam kerjasama pembangunan, pada tahun 2015 adalah progam kerjasama pembangunan, pada tahun 2016 adalah progam perencanaan wilayah dan sumber daya alam dan tahun 2017 adalah progam kerjasama pembangunan.

Ketiga, Azmi (2017) “Analisis Efektivitas Pelaksanaan Anggaran Belanja (BAPPEDA-LITBANG) Kota Palembang”. Metode yang digunakan yaitu deskriptif kuantitatif. Hasil peneltian ini menunjukkan bahwa tahun 2013 tingkat efektivitas anggaran belanja yaitu 83,73% tahun ini anggaran dapat dikatakan cukup efektif, pada tahun 2014 tingkat efektivitasnya mengalami sedikit penurunan yaitu 82,47% dan penurunan terjadi tidak terlalu signifikan pada tahun ini juga anggaran sudah dikatakan cukup efektif dan pada tahun 2015 menurun yaitu 64,30% dalam kriteria kurang efektif, penurunan terjadi karena capaian PAD tidak sesuai dengan target yang telah direncanakan dan ada beberapa kegiatan telah yang dibatalkan.

Keempat, Yunina (2018) “Analisis Efektivitas dan Efisiensi Pelaksanaan Anggaran Belanja Badan Perencanaan Pembangunan Daerah (BAPPEDA) Aceh Tengah”. Metode yang digunakan yaitu deskriptif kualitatif.

Hasil penelitian ini menunjukkan bahwa tingkat efektivitas pelaksanaan anggaran belanja pada Bappeda Aceh Tengah tahun anggaran 2012-2016 umumnya sudah efektif kecuali pada tahun 2013 dalam kriteria cukup efektif,

21

diakibatkan oleh rendahnya realisasi belanja yang tidak langsung pada tahun tersebut. Sedangkan tingkat efisiensinya sudah efisien karena realisasi belanja langsung dalam upaya mewujudkan program dan kegiatan yang telah ditetapkan cenderung rendah dengan jumlah dibawah 50%.

Kelima, Widiyana (2016) “Analisis Efektivitas dan Efisiensi Pelaksanaan Anggaran Belanja Dalam Menilai Kinerja pada Dinas Pendidikan Pemuda dan Olahraga Kota Palembang”. Metode yang digunakan yaitu deskriptif variabel analisis kualitatif. Hasil Penelitian ini menunjukkan kriteria dan tingkat efektivitas anggaran belanja pada Dinas Pendidikan Pemuda dan Olahraga Kota Palembang tahun 2011-2014 sangat bervariasi, tingkat efektivitas tertinggi terjadi pada tahun 2012 dan terendah terjadi pada tahun 2014. Pelaksanaan anggaran belanja tahun 2011, 2012, 2013 dan 2014 dikatakan sudah efektif, tetapi pada tahun 2014 tingkat efektivitasnya cukup efektif karena realisasi anggaran belanja yang memiliki perbedaan jauh dengan target anggaran belanja. Perbedaan ini terjadi karena beberapa kegiatan yang di anggarkan, tapi tidak dilaksanakan untuk kegiatan lain dalam kriteria sudah cukup efektif. Sedangkan tingkat efisiensi pada Dinas Pendidikan Pemuda dan Olahraga Kola Palembang tahun anggaran 2011-2014 secara keseluruhan sudah diolah dengan kriteria sangat efisien.

Keenam, Untari (2016) “Analisis Efektivitas dan Efisiensi Pelaksanaan Realisasi Anggaran Belanja Langsung pada Dinas Pendidikan Kota Semarang tahun 2011-2014”. Metode yang digunakan yaitu deskriptif kuantitatif. Penelitian ini menunjukan bahwa sejak 2011-2014, anggaran langsung pada Dinas Pendidikan Kota Semarang telah diimplementasikan

secara efisien yang berarti anggaran diminimalkan untuk mencapai lebih banyak manfaat dalam setiap proyek anggaran langsung pada Dinas Pendidikan Kota Semarang (belanja dengan baik). Mengenai tingkat efektifitasnya, pada tahun 2011 sampai dengan tahun 2014 Dinas Pendidikan Kota Semarang telah berhasil mengimplementasikan anggaran langsung dan berhasil mengimplementasikan proyek dan program yang terkait dengan anggaran langsung disesuai dengan harapan dan memberikan manfaat bagi peningkatan mutu pendidikan di Semarang.

Ketujuh, Paat (2019) “Analisis Efektivitas dan Efisiensi Pelaksanaan Anggaran Belanja Badan Perencanaan Penelitian dan Pengembangan Daerah (BAPPEDA) Kota Tomohon.” Metode yang digunakan yaitu deskriptif kuantitatif dan kualitatif. Hasil penelitian ini menunjukkan bahwa tingkat efektivitas pelaksanaan anggaran belanja tahun 2015 sampai tahun 2017 mengalami fluktuasi pada persentasenya, pada tahun 2015 tingkat efektivitasnya yaitu 93,44% dalam kriteria efektif, pada tahun 2016 tingkat efektivitasnya yaitu 84,45% dalam kriteria cukup efektif, pada tahun 2017 tingkat efektivitasnya yaitu 85,68% dalam kriteria cukup efektif, sehingga dapat dikatakan mengalami penurunan pada kriteria efektif menjadi cukup efektif. Fluktuasi tingkat efektivitas anggaran belanja dikarenakan ada beberapa program dan kegiatan pada Badan Perencanaan Penelitian dan Pengembangan Daerah Kota Tomohon tidak terealisasikan semuanya.

Namun dari keseluruhan periode anggaran belanja ini sudah dinilai baik, karena mampu menghindari persentase tingkat efektivitas yang kurang efektif yaitu 60%-80% dan kurang dari 60% untuk kategori tidak efektif.

Sedangkan tingkat efisiensi pelaksanaan anggaran belanja tahun 2015-2017

23

mengalami perubahan persentase tiap tahunnya. Pada tahun 2015 tingkat efisiensi dari anggaran belanja yaitu 56,98% ini dalam kriteria sangat efisien, untuk tahun 2016 mengalami kenaikan persentase yaitu 61,76% sehingga dikategorikan efisien, namun dalam penilaian kriteria efisiensi ini dinilai mengalami penurunan. Kemudian untuk tahun 2017 mengalami kenaikan efisiensi yaitu 47,83% sehingga dikriteriakan sangat efisien. Ini menunjukkan bahwa persentase tingkat efisiensi mengalami fluktuasi, sehingga dapat dikatakan Bappeda Kota Tomohon telah mengatur anggaran belanjanya agar dapat meminimalisir pemborosan dan memaksimalkan pengelolaan dalam penggunaan sumber daya (dana).

Kedelapan, Rampengan (2016) “Analisis Efektivitas dan Efisiensi Pelaksanaan Anggaran Belanja Badan Perencanaan Pembangunan Daerah (BAPPEDA) Kota Manado”. Metode yang digunakan yaitu deskriptif kualitatif.

Hasil penelitian ini menunjukan tingkat atau kriteria efektifitas anggaran belanja pada BAPPEDA Kota Manado pada tahun 2011 sampai tahun 2015 bervariasi. Dimana pada tahun 2015 dan 2014 kriteria cukup efektif, dan pada tahun 2011, 2012, 2013 dalam kriteria kurang efektif, dikarenakan realisasi anggaran belanja memiliki perbedaan yang jauh dengan target anggaran belanja sehingga ada beberapa kegiatan yang dianggarkan dan tidak dilaksanakan untuk kegiatan lainnya secara efektif. Dalam pelaksanaan anggaran belanja BAPPEDA Kota Manado tahun 2011 sampai tahun 2015 secara keseluruhan sudah diolah secara efisien. Dimana pelaksanaan anggaran pada tahun 2011, 2012, 2013, 2015 dikategorikan sangat efisien dan pada tahun 2014 dikategorikan efisien.

Kesembilan, Basariyah (2017) “Analisis Efektivitas dan Efisiensi Pelaksanaan Anggaran Belanja pada Badan Pembedayaan Masyarakat dan Pemerintah Desa (BPMD) Daerah Provinsi Sulawesi Tengah”. Metode yang digunakan yaitu deskriptif kuantitatif. Hasil penelitian ini menunjukan bahwa program tingkat efektivitas pada tahun 2011 sampai 2015 rata-rata sudah tinggi, artinya program efektif sudah dilaksanakan. Namun ada beberapa program pada tahun 2013 dan 2015 dalam kriteria cukup efektif karena beberapa program yang dianggarkan tidak berjalan dengan baik. Tingkat efisiensi selama itu jangka waktu tersebut menunjukkan bahwa pelaksanaan anggaran cukup efisien terutama pada tahun 2015. Artinya program ini dijalankan dengan baik meskipun ada beberapa pemotongan anggaran, penganggaran minimum dapat menghasilkan barang kinerja program.

Kesepuluh, Fatmala (2020) “Analisis Efektivitas dan Efisiensi Anggaran

dan Belanja (Studi Kasus Pakue Kabupaten Kolaka Utara Provinsi Sulawesi Tenggara)”. Metode yang digunakan yaitu deskriptif kuantitatif. Hasil penelitian ini menunjukan bahwa tingkat efektivitas anggaran dan belanja pada Kantor Camat Pakue tergolong sudah efektif. Sedangkan tingkat efisiensi dari hasil perhitungan yang diinginkan anggaran dan belanja pada Kantor Camat Pakue, Kolaka Utara, Sulawesi Tenggara tergolong efisien dari tahun ke tahun.

25

Tabel 2.3 Tinjauan Empiris

No Nama Peneliti

Judul Metode

Penelitian

Hasil Penelitian

1. Paat (2019)

Analisis

Efektivitas dan Efisiensi Pelaksanaan Anggaran Belanja Badan Perencanaan Penelitian dan Pengembangan Daerah

(BAPPEDA) Kota Tomohon

Metode yang digunakan yaitu deskriptif kuantitatif dan kualitatif.

Hasil penelitian ini menunjukkan bahwa tingkat efektivitas pelaksanaan anggaran belanja tahun 2015 sampai tahun 2017 mengalami fluktuasi pada persentasenya, pada tahun 2015 tingkat efektivitasnya yaitu 93,44% dalam kriteria efektif, pada tahun 2016 tingkat efektivitasnya yaitu 84,45% dalam kriteria cukup efektif, pada tahun 2017 tingkat efektivitasnya yaitu 85,68% dalam kriteria cukup efektif, sehingga dapat dikatakan mengalami penurunan pada kriteria efektif menjadi cukup efektif. Fluktuasi tingkat efektivitas anggaran belanja dikarenakan ada beberapa program dan kegiatan pada Badan Perencanaan Penelitian dan Pengembangan Daerah Kota Tomohon tidak terealisasikan semuanya. Namun dari keseluruhan periode anggaran belanja ini sudah dinilai baik, karena mampu menghindari persentase tingkat efektivitas yang kurang efektif yaitu 60%- 80% dan kurang dari 60% untuk kategori tidak efektif. Sedangkan tingkat efisiensi pelaksanaan anggaran belanja tahun 2015-2017 mengalami perubahan persentase tiap tahunnya. Pada tahun 2015 tingkat efisiensi dari anggaran belanja yaitu 56,98% ini dalam kriteria

sangat efisien, untuk tahun 2016 mengalami kenaikan persentase yaitu 61,76% sehingga dikategorikan efisien, namun dalam penilaian kriteria efisiensi ini dinilai mengalami penurunan. Kemudian untuk tahun 2017 mengalami kenaikan efisiensi yaitu 47,83% sehingga dikriteriakan sangat efisien. Ini menunjukkan bahwa persentase tingkat efisiensi mengalami fluktuasi, sehingga dapat dikatakan Bappeda Kota Tomohon telah mengatur anggaran belanjanya agar dapat meminimalisir pemborosan dan memaksimalkan pengelolaan dalam penggunaan sumber daya (dana).

2. Jannah (2018)

Analisis efektivitas dan efisiensi anggaran belanja pada Badan

Perencanaan Pembangunan Daerah

(BAPPEDA) Kabupaten Kebumen

Menggunakan pendekatan deskriptif kuantitatif

Hasil penelitian ini menunjukan bahwa tingkat efektivitas anggaran belanja program paling efektif pada tahun 2014 yaitu 95,88% dalam kriteria efektif, pada tahun 2015 tingkat efektivitasnya yaitu 96,69% dalam kriteria efektif, pada tahun 2016 tingkat efektivitasnya yaitu 93,60%

dalam kriteria efektif dan tahun 2017 tingkat efektivitasnya yaitu 94,04% dalam kriteria efektif, anggaran belanja tersebut secara keseluruhan dikatakan sudah efektif. program paling efektif terjadi pada tahun 2014 adalah program pelayanan dan rehabilitasi kesejahteraan sosial, pada tahun 2015 dan tahun 2016 adalah program peningkatan sarana dan prasarana aparatur, pada tahun 2017 adalah program perencanaan sosial

27

budaya secara keseluruhan dikatakan sudah efektif. Sedangkan tingkat efisiensi anggaran belanja tahun 2014 yaitu 58,10% dalam kriteria sangat efisien, pada tahun 2015 tingkat efisiensinya yaitu 63,37% dalam kriteria efisien, pada tahun 2016 tingkat efisiensinya yaitu 62,66%

dalam kriteria efisien, pada tahun 2017 tingkat efisiensinya yaitu 61,92% dalam kriteria efisien. Program paling efisien pada tahun 2014 adalah progam kerjasama pembangunan, pada tahun 2015 adalah progam kerjasama pembangunan, pada tahun 2016 adalah progam perencanaan wilayah dan sumber daya alam dan tahun 2017 adalah progam kerjasama pembangunan.

3. Azmi (2017)

Analisis efektivitas pelaksanaan anggaran belanja pada (BAPPEDA- LITBANG) Kota Palembang

Menggunakan pendekatan deskriptif Kuantitatif

Hasil peneltian ini menunjukkan bahwa anggaran belanja pada tahun 2013 tingkat efektivitasnya yaitu 83,73% tahun ini anggaran dapat dikatakan dalam kriteria cukup efektif, pada tahun 2014 tingkat efektivitasnya mengalami penurunan yaitu 82,47% penurunan terjadi tidak terlalu signifikan pada tahun ini juga anggaran sudah dikatakan cukup efektif dan pada tahun 2015 tingkat efektivitasnya menurun yaitu 64,30% dalam kriteria kurang efektif, penurunan terjadi karena capaian PAD tidak sesuai dengan target yang telah direncanakan dan juga ada beberapa program atau kegiatan yang dibatalkan.

4. Basariya Analisis Metode yang Hasil penelitian ini menunjukan bahwa

h (2017) Efektivitas dan Efisiensi Pelaksanaan Anggaran Belanja pada Badan

Pembedayaan Masyarakat dan Pemerintah Desa (BPMD) Daerah Provinsi Sulawesi

Tengah

digunakan yaitu deskriptif kuantitatif.

program tingkat efektivitas pada tahun 2011 sampai 2015 rata-rata sudah tinggi, artinya program efektif sudah dilaksanakan. Namun ada beberapa program pada tahun 2013 dan 2015 dalam kriteria cukup efektif karena beberapa program yang dianggarkan tidak berjalan dengan baik. Tingkat efisiensi selama itu jangka waktu tersebut menunjukkan bahwa pelaksanaan anggaran cukup efisien terutama pada tahun 2015. Artinya program ini dijalankan dengan baik meskipun ada beberapa pemotongan anggaran, penganggaran minimum dapat menghasilkan barang kinerja program.

5. Widiyana (2016)

Analisis efektivitas dan efisiensi pelaksanaan anggaran belanja dalam menilai kinerja pada Dinas Pendidikan Pemuda dan Olahraga Kota Palembang

Menggunakan pendekatan deskriptif variabel analisis kualitatif

Hasil Peneiitian ini menunjukkan bahwa tingkat dan kriteria efektivitas anggaran belanja pada Dinas Pendidikan Pemuda dan Olahraga Kota Palembang tahun 2011-2014 sangat bervariasi, tingkat efektivitas tertinggi terjadi pada tahun 2012 dan terendah terjadi pada tahun 2014. Pelaksanaan anggaran belanja tahun 2011, 2012, 2013 dan 2014 dalam kriteria sudah efektif, tetapi pada tahun 2014 tingkat efektivitasnya dalam cukup efektif karena realisasi anggaran belanja memiiiki perbedaan yang jauh dengan target anggaran belanja. Perbedaan ini terjadi karena ada beberapa kegiatan yang di anggarkan, tapi tidak dilaksanakan untuk kegiatan lain dalam

29

kriteria cukup efektif. Sedangkan tingkat efisiensi pada Dinas Pendidikan Pemuda dan Olahraga Kota Palembang tahun anggaran 2011-2014 secara keseluruhan sudah diolah dengan kriteria sangat efisien.

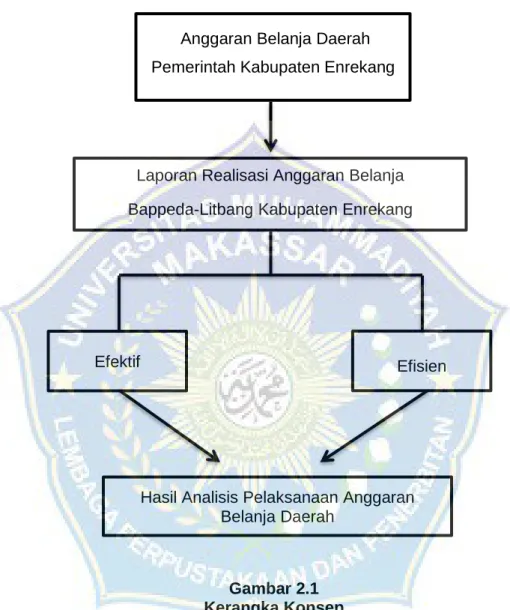

G. Kerangka Konseptual

Dalam penelitian ini, penulis melakukan penelitian tentang tingkat Efektivitas dan Efisiensi Pelaksanaan Anggaran Belanja Badan Perencanaan Pembangunan Daerah (BAPPEDA) Kabupaten Enrekang.

Anggaran belanja adalah rencana keuangan tahunan daerah yang dibahas dan disetujui bersama oleh Pemerintah Daerah. Belanja daerah adalah semua kewajiban daerah yang diakui sebagai pengurang nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan.

Penelitian ini dilakukan upaya untuk menentukan tingkat efektivitas dan tingkat efisiensi pelaksanaan anggaran belanja yang telah dicapai, yaitu diukur dengan menggunakan perhitungan rasio tingkat efektivitas dan tingkat efisiensi untuk mengetahui dan menganalisis kemampuan pemerintah daerah dalam meningkatkan pelaksanaan anggaran belanja daerah Pada Badan Perencanaan Pembangunan Daerah (BAPPEDA) Kabupaten Enrekang. Pengukuran efektivitas yaitu seberapa tepat dalam mencapai target dengan membandingkan hasil yang ditargetkan dengan realisasinya.

Sedangkan pengukuran efisiensi yaitu dengan menghasilkan output yang maksimal dengan pengelolaan dan penggunaan sumber daya (dana) yang seminimal mungkin. Dapat dihitung lewat perbandingan realisasi belanja langsung dengan realisasi anggaran belanja.

Untuk lebih jelasnya skema kerangka konsep dapat dilihat pada gambar 2.1 berikut:

Gambar 2.1 Kerangka Konsep Anggaran Belanja Daerah Pemerintah Kabupaten Enrekang

Laporan Realisasi Anggaran Belanja Bappeda-Litbang Kabupaten Enrekang

Efektif

Hasil Analisis Pelaksanaan Anggaran Belanja Daerah

Efisien

31 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini menggunakan penelitian deskriptif pendekatan kuantitatif. Penelitian ini berkaitan dengan informasi yang berupa angka- angka untuk memperoleh data. Penelitian ini menggunakan data berupa Laporan Realisasi Anggaran Belanja Daerah Badan Perencanaan Pembangunan Daerah (BAPPEDA) Kabupaten Enrekang mulai tahun 2017 sampai tahun 2020.

B. Lokasi dan Waktu Penelitian 1. Lokasi Penelitian

Objek penelitian ini adalah Badan Perencanaan Pembangunan Daerah (BAPPEDA) Kabupaten Enrekang yang beralamat di Jalan Jenderal Sudirman, Kelurahan Leoran, Kecamatan Enrekang, Kabupaten Enrekang. Penelitian ini fokus pada tingkat efektivitas dan tingkat efisiensi pelaksanaan anggaran belanja daerah Badan Perencanaan Pembangunan Daerah (BAPPEDA) Kabupaten Enrekang.

2. Waktu Penelitian

Pengambilan data pada penelitian ini akan dilakukan selama kurang lebih 2 bulan yaitu bulan Agustus sampai bulan Oktober 2021.

C. Definisi Operasional dan Pengukuran Variabel

1. Anggaran merupakan pedoman pemerintah dalam merealisasikan program dan rencana pendapatan, belanja dan pembiayaan yang diukur dalam satuan uang secara sistematis untuk suatu periode tertentu.

2. Belanja daerah adalah pengeluaran yang dilakukan oleh pemerintah daerah untuk belanja yang dianggarkan terkait secara langsung dengan pelaksanaan kegiatan dan program. Melaksanakan wewenang dan tanggungjawab kepada masyarakat serta pemerintahan diatasnya.

3. Efektivitas

a. Efektivitas merupakan suatu tingkat keberhasilan yang dihasilkan oleh seseorang atau organisasi dengan cara tertentu sesuai dengan tujuan yang hendak dicapai. Bisa disebut efektif apabila tercapai tujuan ataupun sasaran seperti yang telah ditentukan.

b. Pengukuran Efektivitas

Pengukuran efektivitas berkaitan dengan efektivitas seberapa tepat dalam mencapai target, yaitu membandingkan hasil yang ditargetkan dengan realisasinya. Nilai tingkat efektivitas yang didapatkan semakin besar maka target yang terealisasikan mengindikasikan efektif kinerja anggaran pada suatu instansi pemerintah.

4. Efisiensi

a. Efisiensi merupakan suatu ukuran keberhasilan suatu kegiatan yang diukur berdasarkan besarnya biaya atau sumber daya yang digunakan untuk mencapai hasil yang diinginkan. Hal ini bisa dicapai apabila rencana dan pengendalian semakin sedikit dana atau sumber daya yang digunakan dalam mencapai hasil yang direncanakan maka semakin dapat dikatakan efisien.

b. Pengukuran Efisiensi

Pengukuran efisiensi dengan menghasilkan output yang maksimal dengan pengelolaan dan penggunaan sumber daya (dana) yang

33

seminimal mungkin. Nilai tingkat efisiensi yang didapatkan maka semakin mengindikasikan efisien kinerja anggaran pada suatu instansi pemerintahan.

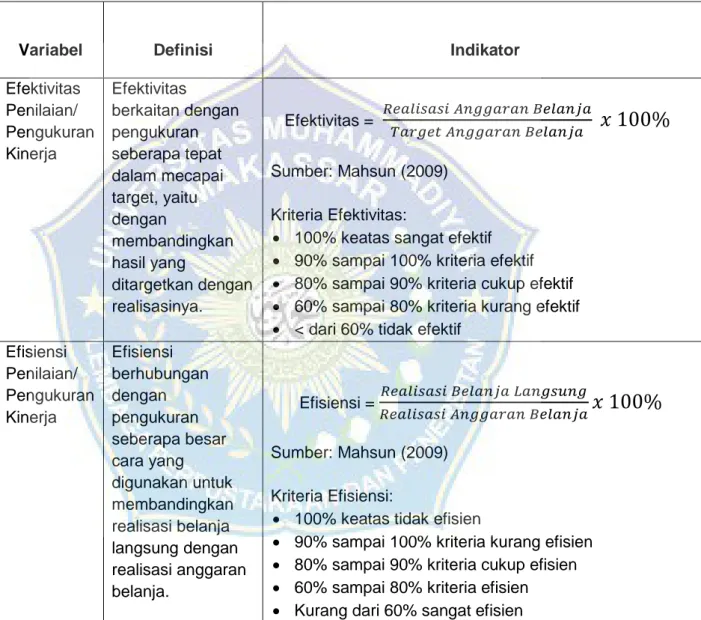

Tabel 3.1 Pengukuran Variabel

Variabel Definisi Indikator

Efektivitas Penilaian/

Pengukuran Kinerja

Efektivitas

berkaitan dengan pengukuran seberapa tepat dalam mecapai target, yaitu dengan

membandingkan hasil yang

ditargetkan dengan realisasinya.

Efektivitas = 𝑅𝑒𝑎𝑙𝑖𝑠𝑎𝑠𝑖 𝐴𝑛𝑔𝑔𝑎𝑟𝑎𝑛 𝐵𝑒𝑙𝑎𝑛𝑗𝑎

𝑇𝑎𝑟𝑔𝑒𝑡 𝐴𝑛𝑔𝑔𝑎𝑟𝑎𝑛 𝐵𝑒𝑙𝑎𝑛𝑗𝑎

𝑥 100%

Sumber: Mahsun (2009) Kriteria Efektivitas:

• 100% keatas sangat efektif

• 90% sampai 100% kriteria efektif

• 80% sampai 90% kriteria cukup efektif

• 60% sampai 80% kriteria kurang efektif

• < dari 60% tidak efektif Efisiensi

Penilaian/

Pengukuran Kinerja

Efisiensi berhubungan dengan pengukuran seberapa besar cara yang digunakan untuk membandingkan realisasi belanja langsung dengan realisasi anggaran belanja.

Efisiensi = 𝑅𝑒𝑎𝑙𝑖𝑠𝑎𝑠𝑖 𝐵𝑒𝑙𝑎𝑛𝑗𝑎 𝐿𝑎𝑛𝑔𝑠𝑢𝑛𝑔

𝑅𝑒𝑎𝑙𝑖𝑠𝑎𝑠𝑖 𝐴𝑛𝑔𝑔𝑎𝑟𝑎𝑛 𝐵𝑒𝑙𝑎𝑛𝑗𝑎

𝑥 100%

Sumber: Mahsun (2009) Kriteria Efisiensi:

• 100% keatas tidak efisien

• 90% sampai 100% kriteria kurang efisien

• 80% sampai 90% kriteria cukup efisien

• 60% sampai 80% kriteria efisien

• Kurang dari 60% sangat efisien Sumber: Anita Widiyana (2016).

D. Populasi dan Sampel 1. Populasi

Populasi dalam penelitian ini adalah laporan realisasi APBD pada Badan Perencanaan Pembangunan Daeah (BAPPEDA) Kabupaten Enrekang tahun anggaran 2017-2020.

2. Sampel

Sampel dalam penelitian ini adalah Laporan Realisasi Anggaran Belanja yang terdiri dari anggaran belanja daerah Badan Perencanaan Pembangunan Daerah (BAPPEDA) Kabupaten Enrekang tahun anggaran 2017-2020.

E. Teknik Pengumpulan Data

Data yang akan digunakan dalam penelitian ini adalah data sekunder, teknik pengumpulan data sebagai berikut:

1. Pustaka (library research) lebih spesifiknya penulis memahami buku-buku atau literature-literature yang erat hubungannya dengan objek penelitian sehingga dapat memberikan informasi yang lebih mendalam terhadap objek yang sedang diteliti.

2. Dokumentasi

Metode dokumentasi adalah metode yang digunakan untuk menelusuri data historis. Berupa data dan dokumen struktur organisasi, visi dan misi, fungsi dan tugas pada Badan Perencanaan Pembangunan Daerah (BAPPEDA) Kabupaten Enrekang serta data Laporan Realisasi Anggaran Belanja Daerah tahun anggaran 2017 sampai tahun 2020.

35

F. Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini yaitu data sekunder dengan menyajikan angka, tabel, dan uraian penjelasan pengukuran pelaksanaan anggaran belanja dengan menggunakan pengukuran efektivitas dan efisiensi pada anggaran dan realisasi belanja tahun 2017 sampai tahun 2020 Badan Perencanaan Pembangunan Daerah (BAPPEDA) Kabupaten Enrekang dengan menggunakan perhitungan sebagai berikut:

1. Menentukan Efektivitas

Efektivitas merupakan suatu tingkat keberhasilan yang dihasilkan oleh seseorang atau organisasi dengan cara tertentu sesuai dengan tujuan yang hendak dicapai. Bisa disebut efektif apabila tercapai tujuan ataupun sasaran seperti yang telah ditentukan.

Dalam menganalisis tingkat dari sistem pengelolaan keuangan daerah Badan Perencanaan Pembangunan Daerah Kabupaten Enrekang maka di perlukan laporan data realisasi anggaran belanja dan target anggaran belanja. Semakin tinggi nilai tingkat efektivitas yang didapatkan semakin besar target yang akan direalisasikan maka mengindikasikan efektif kinerja anggaran pada suatu instansi pemerintah.

Tingkat efektivitas diukur dengan membandingkan realisasi anggaran belanja dengan target anggaran belanja jika semakin efektivitas mencapai angka 100% maka akan semakin efektif. Berikut ini rumus yang digunakan sebagai berikut:

Efektivitas = 𝑅𝑒𝑎𝑙𝑖𝑠𝑎𝑠𝑖 𝐴𝑛𝑔𝑔𝑎𝑟𝑎𝑛 𝐵𝑒𝑙𝑎𝑛𝑗𝑎

𝑇𝑎𝑟𝑔𝑒𝑡 𝐴𝑛𝑔𝑔𝑎𝑟𝑎𝑛 𝐵𝑒𝑙𝑎𝑛𝑗𝑎

𝑥 100%

Sumber: Mahsun (2009)

• >100% Kriteria Sangat Efektif

• 90% sampai 100% Kriteria Efektif

• 80% sampai 90% Kriteria Cukup Efektif

• 60% sampai 80% Kriteria Kurang Efektif

• < 60% Kriteria Tidak Efektif

Menurut Kepmendegri nomor 690. 900-327 tahun (1996) kriteria anggaran belanja dari penjelasan di atas menunjukkan bahwa persentase kurang 60% kriteria tidak efektif, persentase 60% sampai 80% kriteria kurang efektif, persentase 80% sampai 90% kriteria cukup efektif, persentase 90% sampai 100% kriteria efektif dan lebih 100%

kriteria sangat efektif.

2. Menentukan Efisiensi

Efisiensi merupakan suatu ukuran keberhasilan suatu kegiatan yang diukur berdasarkan besarnya biaya atau sumber daya yang digunakan untuk mencapai hasil yang diinginkan. Hal ini bisa dicapai apabila rencana dan pengendalian semakin sedikit dana atau sumber daya yang digunakan dalam mencapai hasil yang direncanakan maka semakin dapat dikatakan efisien.

Dalam menganalisis tingkat efisiensi anggaran belanja pada Badan Perencanaan Pembangunan Daerah Kabupaten Enrekang maka dibutuhkan data laporan realisasi anggaran belanja langsung dan realisasi belanja langsung. Tingkat efisiensi diukur dengan cara