i

AKUNTANSI PERSEDIAAN

Studi Kasus pada PT Kebayoran Pharma Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Vinsensia Pratiwi Anjarwati

NIM: 082114015

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

“Orang

-orang yang berhenti belajar akan menjadi

pemilik masa lalu. Orang-orang yang masih terus

belajar, akan menjadi pemilik masa depan.”

“

Ada dua hal yang tak bisa kembali dalam hidup: WAKTU &PERKATAAN. Pergunakanlah keduanya secara bijaksana agar

bermanfaat.”

By : Mario Teguh

Kupersembahkan karya tulis ini untuk:

Tuhan Yesus Kristus

Bapakku Libertus Didik dan Ibuku Emirita Karti W. Tercinta, yang tak henti-hentinya berdoa dan mendukungku selama ini

Kedua adikku Anastasia Hilda dan Aurelia Oktatila yang selalu memberikan semangat ketika di rumah

Pacarku R. Danangjaya Haryo yang sudah setia menemani, mendukung dan tak henti-hentinya memberi semangat selama proses penulisan skripsi ini

Tante Nia dan Om Chris yang selalu memberi nasehat dan masukkan

Teman-temanku tersayang dan seperjuangan Sisil, Bayu, Unggara, Christo, Jefri, Hiro, Ucup, Sigit, Sita, Anang, Roni, Amink, Nita, Jati, Wili, Feli.

vi

Puji syukur dan terimakasih kepada Allah Bapa di Surga, Bunda Maria,

Santo Yusuf dan Yesus, yang telah melimpahkan rahmat dan karunia kepada

penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan

untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program

Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan

dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terimakasih

yang tak terhingga kepada:

a. Tuhan Yesus Kristus memberi segala sesuatu dan menuntun penulis

sehingga dapat menyelesaikan skripsi ini.

b. Romo Dr. Ir. Paulus Wiryono Priyotamtama, S.J. selaku Rektor

Universitas Sanata Dharma Yogyakarta

c. Dr. Herry Maridjo, M.Siselaku Dekan Fakultas Ekonomi Sanata Dharma

Yogyakarta

d. Drs. Y.P. Supardiyono, M.Si., Akt. selaku Kepala Program Studi Akuntasi Universitas Sanata Dharma Yogyakarta.

e. Drs. Yusef Widya Karsana, M.Si., Akt. selaku Dosen Pembimbing

Akademik Universitas Sanata Dharma Yogyakarta.

f. Dr. Francisca Ninik Yudianti, M.Acc.,QIA selaku Dosen Pembimbing

yang telah dengan sabar dan setia membimbing dan mengarahkan saya

vii

nasihat untuk kemajuan skripsi ini.

h. Dosen-dosen serta seluruh Staff karyawan Fakultas Ekonomi Unversitas

Sanata Dharma

i. Ayahku tercinta, atas doa, perhatian, cinta dan dukungan sampai sekarang

hingga penulis dapat menyelesaikan skripsi ini

j. Ibuku tercinta, perhatian, dukungan dan cintamu yang begitu sempurna

untuk perkembangan dan kemajuan penulis, hingga penulis dapat

menyelesaikan skripsi ini

k. Adik-adikku, semangat, tawamu dan dukunganmu membuat penulis

semangat dalam menyelesaikan skripsi ini

l. Kekasihku, kasih sayang, dukungan, semangat dan nasehat selalu

menemani saat penulis menyelesaikan skripsi ini

m. Sahabat-sahabatku, Nita, Tyas, Diah, Diaz, Esti, Hari, Aryo, Rayi, Ongko,

Desi, Ersa, Yuyus, Mas Adi, Riki, Mas Yosi, Andreas, Thomas dan semua

sahabat-sahabatku. Untuk semua persahabatan yang sudah terjalin, tempat

bercanda dan tawa juga semua dukungan yang telah kalian berikan.

n. Kepala Cabang PT Kebayoran Pharma, Kepala Gudang dan Administrasi,

Mbak herti dan Mbak Siti, yang telah memberikan kesempatan untuk

penulis melakukan penelitian di PT Kebayoran Pharma, untuk masukan,

nasehat, serta pengorbanan waktu yang telah diberikan untuk penulis,

mohon maaf jika pada saat penulis melakukan penelitian di PT Kebayoran

ix

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING... ii

HALAMAN PENGESAHAN... iii

HALAMAN MOTO DAN PERSEMBAHAN... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS... v

HALAMAN KATA PENGANTAR... vi

HALAMAN DAFTAR ISI... ix

HALAMAN DAFTAR TABEL... xi

HALAMAN DAFTAR GAMBAR... xii

ABSTRAK... xiii

ABSTRACT... xiv

BAB I PENDAHULUAN... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah... 2

C. Batasan Masalah... 2

D. Tujuan Penelitian... 3

E. Manfaat Penelitian... 3

F. Sistematika Penulisan... 4

BAB II TINJAUAN PUSTAKA... 6

A. Sistem... 6

1. Definisi Sistem... 6

2. Karakteristik Sistem... 6

3. Tujuan Penyusunan Sistem... 8

B. Sistem Akuntansi... 8

1. Definisi Sistem Akuntansi... 8

2. Komponen Utama Sebuah Sistem Informasi... 8

3. Unsur-unsur Sistem Akuntansi... 10

C. Sistem Akuntansi Persediaan... 13

1. Pengertian Sistem Akuntansi Persediaan... 13

2. Fungsi yang Terkait dalam Sistem Akuntansi Persediaan... 14

3. Dokumen yang Digunakan... 16

4. Catatan Akuntansi yang Digunakan... 18

5. Jaringan Prosedur yang Membentuk Sistem Akuntansi Persediaan. 19 D. Sistem Pengendalian Intern... 29

1. Definisi Sistem Akuntansi Pengendalian Intern... 29

2. Tujuan Sistem Pengendalian Intern... 29

3. Unsur-unsur Sistem Pengendalian Intern dalam Akuntansi Persediaan... 30

4. Karakteristik atau Sifat Sistem Pengendalian Intern yang dapat Dipercaya... 33

BAB III METODE PENELITIAN... 35

A. Jenis Penelitian... 35

B. Obyek Penelitian... 35

C. Waktu dan Tempat Penelitian... 36

x

BAB IV GAMBARAN UMUM PERUSAHAAN... 40

A. Sejarah Singkat Perusahaan... 40

B. Lokasi... 41

C. Struktur Organisasi PT Kebayoran Pharma... 41

D. Job Description... 42

E. Personalia... 45

F. Kegiatan PT Kebayoran Pharma... 45

BAB V ANALISIS DAN PEMBAHASAN... 47

A. Deskripsi Data Sistem Pengendalian Intern pada Sistem Akuntansi Persediaan di PT Kebayoran Pharma... 47

1. Kegiatan Pokok yang Dilakukan di PT Kebayoran Pharma... 47

2. Fungsi / Bagian yang Terkait dalam Sistem Akuntansi Persediaan. 47 3. Prosedur yang Membentuk Sistem Akuntansi Persediaan... 49

4. Dokumen / Formulir yang digunakan... 51

5. Catatan Akuntansi yang Digunakan... 52

6. Bagan Alir Dokumen... 53

B. Perbandingan Teori dan Praktik Pengendalian Intern pada Persediaan yang Diterapkan di PT Kebayoran Pharma... 66

C. Evaluasi Hasil Perbandingan Teori dan Praktik Pengendalian Intern pada Sistem Akuntansi Persediaan PT Kebayoran Pharma... 73

1. Fungsi / Bagian yang Terkait dalam Sistem Pengendalian Intern pada Sistem Akuntansi Persediaan... 73

2. Dokumen yang digunakan dalam Sistem Pengendalian Intern pada Sistem Akuntansi Persediaan... 73

3. Catatan akuntansi yang digunakan dalam Sistem Pengendalian Intern pada Sistem Akuntansi Persediaan... 74

4. Struktur Organisasi yang Memisahkan Tanggungjawab Fungsional Secara Tegas... 75

5. Sistem Otorisasi dan Prosedur Pencatatan... 76

6. Praktik Yang Sehat Dalam Melaksanakan Tugas Setiap Unit Organisasi... 76

7. Kompetensi Karyawan yang Memadai... 78

BAB VI PENUTUP... 81

A. Kesimpulan... 81

B. Keterbatasan Penelitian... 82

C. Saran... 82

DAFTAR PUSTAKA... 85

xi

Tabel 5.1: Fungsi / Bagian yang Terkait dalam Sistem Pengendalian Intern pada Sistem Akuntansi Persediaan... 66

Tabel 5.2: Dokumen yang digunakan dalam Sistem Pengendalian Intern pada Sistem

Akuntansi Persediaan... 67

Tabel 5.3: Catatan akuntansi yang digunakan dalam Sistem Pengendalian Intern pada

Sistem Akuntansi Persediaan... 68

Tabel 5.4: Struktur Organisasi yang Memisahkan Tanggungjawab Fungsional Secara

Tegas... 69

Tabel 5.5: Sistem Otorisasi dan Prosedur Pencatatan... 70

Tabel 5.6: Praktik Yang Sehat Dalam Melaksanakan Tugas Setiap Unit Organisasi..…… 71

xii

Gambar 4.1: Struktur Organisasi PT. Kebayoran Pharma... 41

Gambar 5.1: Prosedur Pemesanan dan Penerimaan Persediaan Obat-obatan... 54

Gambar 5.2: Prosedur Pemesanan dan Penerimaan Persediaan Obat-obatan (Lanjutan).... 55

Gambar 5.3: Prosedur Pendistribusian Obat... 56

Gambar 5.4: Prosedur Pendistribusian Obat (Lanjutan)... 57

Gambar 5.5: Prosedur Pendistribusian Obat (Lanjutan) ... 58

Gambar 5.6: Prosedur Pendistribusian Obat (Lanjutan) ... 59

Gambar 5.7: Prosedur Pendistribusian Obat (Lanjutan) ... 60

Gambar 5.8: Prosedur Pendistribusian Obat (Lanjutan) ... 61

xiii

EVALUASI SISTEM PENGENDALIAN INTERN PADA SISTEM AKUNTANSI PERSEDIAAN

(Studi Kasus pada PT Kebayoran Pharma Yogyakarta)

VINSENSIA PRATIWI ANJARWATI

NIM: 082114015

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2013

Tujuan dilakukannya penelitian ini adalah untuk mengetahui apakah sistem pengendalian intern pada sistem akuntansi persediaan yang dilaksanakan pada PT Kebayoran Pharma Yogyakarta sudah sesuai dengan teori.

Langkah-langkah yang ditempuh untuk mencapai tujuan tersebut adalah: (1) mendeskripsikan sistem pengendalian intern pada sistem akuntansi persediaan yang diterapkan pada PT Kebayoran Pharma Yogyakarta. (2) membandingkan hasil temuan dilapangan dengan teori sistem pengendalian intern pada sistem akuntansi persediaan yang sudah dipelajari.

xiv

AN EVALUATION ON INTERNAL CONTROL OF INVENTORY ACCOUNTING SYSTEM

(A Case Study at PT KebayoranPharma Yogyakarta)

VINSENSIA PRATIWI ANJARWATI NIM: 082114015

SANATA DHARMA UNIVERSITY YOGYAKARTA

2013

This research was aimed to find out whether the internal control of the inventory accounting system carried out by PT KebayoranPharma Yogyakarta was in accordance with the theory.

The steps made to reach the goal were: (1) describing the internal control of the inventory accounting systemcarried out by PT KebayoranPharma Yogyakarta. (2) Comparing the results found in the company to the theory of the internal control of the inventory accounting system that had been learned.

1

Bab I PENDAHULUAN

A. Latar Belakang Masalah

PT. Kebayoran Pharma Yogyakarta merupakan salah satu

distributor obat dan alat-alat kesehatan yang bercabang di Yogyakarta. PT.

Kebayoran Pharma memiliki gudang yang berfungsi sebagai

penyimpanan, pengelolaan, pendistribusian, dan penjualan obat-obatan

yang akan disalurkan kepada beberapa apotik, rumah sakit dan praktik

dokter.

Persediaan obat-obatan dan alat-alat kesehatan merupakan aktiva

lancar yang jumlahnya cukup besar sehingga sangat rentan terhadap

pencurian dan relatif mudah menimbulkan penyelewengan sehingga perlu

dilindungi dan diawasi. Jika persediaan obat-obatan dan alat-alat

kesehatan mengalami peningkatan volume transaksi dan jumlah yang

banyak, maka kemungkinan terjadinya kesalahan, pemborosan, dan

kecurangan akan bertambah besar.

Untuk dapat mengelola persediaan PT. Kebayoran Pharma dengan

baik maka dibutuhkan sistem akuntansi yang memadai. Sistem dirancang

dan dibuat untuk menangani aktivitas yang dilakukan berulangkali di PT.

Kebayoran Pharma sebagai contoh pembelian barang, pengambilan barang

di gudang, penjualan barang, dan lain-lain. Sistem akuntansi terdiri dari

beberapa prosedur yang saling terkait sehingga pemanfaatan dan

Menurut Mulyadi (2001:19) salah satu tujuan dibuatnya sistem akuntansi

adalah untuk memperbaiki pengendalian akuntansi dan pengecekan intern,

yaitu untuk memperbaiki tingkat keandalan (realibility) informasi

akuntansi dan untuk menyediakan catatan lengkap mengenai

pertanggungjawaban dan perlindungan kekayaan perusahaan. Di dalam

sistem akuntansi terdapat sistem pengendalian intern (SPI). Menurut

Mulyadi (2001:163), sistem pengendalian intern dibentuk untuk menjaga

kekayaan perusahaan, mengecek ketelitian dan keandalan data akuntansi,

mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.

Berdasarkan pertimbangan di atas, penulis tertarik untuk

mengadakan penelitian mengenai sistem pengendalian intern pada sistem

akuntansi persediaan barang dagangan yang dilakukan oleh PT.

Kebayoran Pharma, Yogyakarta.

B. Rumusan Masalah

Berdasarkan uraian sebelumnya, maka pokok permasalahan dalam

penelitian ini adalah “Apakah sistem pengendalian intern pada sistem

akuntansi persediaan barang dagangan di PT. Kebayoran Pharma sudah

dilaksanakan sesuai dengan teori?”

C. Batasan Masalah

Penulis membatasi penelitian hanya pada pelaksanaan prosedur

alat-alat kesehatan yang dijalankan di gudang penyimpanan PT. Kebayoran

Pharma Yogyakarta.

D. Tujuan Penelitian

Berdasarkan pada masalah yang telah dikemukakan maka dapat

dirumuskan tujuan penelitian adalah untuk mengetahui dan menilai apakah

sistem pengendalian intern pada sistem akuntansi persediaan barang

dagangan yang diterapkan pada perusahaan tersebut sudah sesuai dengan

teori.

E. Manfaat Penelitian

Hasil penelitian ini diharapkan berharapkan bermanfaat bagi:

a) PT. Kebayoran Pharma

Hasil penelitian ini dapat memberikan sumbangan masukan dan bahan

pertimbangan bagi manajemen PT. Kebayoran Pharma yang nantinya

berguna untuk memperbaiki kebijakan perusahaan atas pengendalian

persediaan barang dagangan dan mengelola sistem persediaan.

b) Universitas Sanata Dharma

Hasil penelitian ini diharapkan mampu memberikan informasi

pengetahuan yang berguna bagi mahasiswa dan mahasiswi khususnya

terhadap sistem pengendalian intern pada persediaan barang

c) Penulis

Penelitian ini bermanfaat dalam memperdalam pengetahuan peneliti

tentang analisis persediaan barang dagangan pada perusahaan dagang.

Hasil penelitian ini juga sebagai bahan perbandingan antara ilmu yang

telah didapat selama mengikuti perkuliahan di Universitas dengan

kenyataan yang terjadi di perusahaan-perusahaan dan menambah

pengetahuan yang nyata.

F. Sistematika Penulisan

BAB I. PENDAHULUAN

Menguraikan tentang latar belakang masalah, rumusan masalah,

batasan masalah, tujuan penelitian, dan manfaat penelitian.

BAB II.TINJAUAN PUSTAKA

Menguraikan teoritis dan hasil studi pustaka yang menjadi acuan

dan akan digunakan sebagai landasan berpijak yaitu penjelasan

mengenai sistem dan prosedur, pengertian sistem akuntansi, sistem

akuntansi persediaan dan sistem pengendalian intern.

BAB III. METODE PENELITIAN

Menguraikan jenis penelitian, waktu penelitian, subyek dan obyek

BAB IV. GAMBARAN UMUM PERUSAHAAN

Menguraikan secara singkat hasil kunjungan peneliti ke perusahaan

mengenai sejarah perusahaan, struktur organisasi, personalia,

produksi, dan penjualan.

BAB V. ANALISIS DATA

Membahas hasil penelitian, baik dari hasil observasi, mengikuti

proses pengolahan data, kemudian menganalisis.

BAB VI. PENUTUP

Menyajikan kesimpulan dari hasil analisis dan pembahasan serta

saran yang ditujukan kepada pengelola gudang penyimpanan PT.

Kebayoran Pharma agar dapat membantu menciptakan kebijakan

dan program-program untuk dapat menjalankan kegiatan

6

Bab II

TINJAUAN PUSTAKA

A. Sistem

1. Definisi Sistem

Menurut Mulyadi (2001:2), “Sistem adalah sekelompok unsur yang

erat berhubungan satu dengan lainnya untuk mencapai tujuan tertentu.

Prosedur adalah urutan kegiatan klerikal, biasanya melibatkan

beberapa orang dalam satu departemen atau lebih, yang dibuat untuk

menjamin penanganan secara seragam transaksi perusahaan yang

terjadi berulang-ulang.”

2. Karakteristik Sistem

Menurut Jogiyanto (1989:3) ada delapan karakteristik sistem, yaitu:

a. Sebuah sistem memiliki komponen-komponen yang saling

berinteraksi satu sama lain dan membentuk satu kesatuan untuk

menjalankan suatu fungsi tertentu yang mempunyai pengaruh

terhadap proses sistem secara keseluruhan.

b. Setiap sistem yang memiliki batas berupa daerah yang membatasi

yang satu dengan sistem yang lainnya atau dengan lingkungan di

luar sistem tersebut. Batas suatu sistem menunjukkan ruang

lingkup dari sebuah sistem tersebut.

c. Lingkungan di luar sistem (di luar batas sistem) ada yang bersifat

d. Media penghubung yang menghubungkan subsistem yang satu

dengan subsistem lainnya dalam sebuah sistem disebut dengan

penghubung sistem. Penghubung sistem ini memungkinkan sumber

daya suatu subsistem mengalir ke subsistem yang lainnya.

Misalnya keluaran (output) suatu sistem tertentu dapat menjadi

masukkan (input) dari sistem yang lainnya.

e. Masukkan (input) sebuah sistem dapat berupa maintanance input

(energi yang dimasukkan supaya sebuah sistem dapat beroperasi)

maupun signal output (energi yang diproses untuk mendapatkan

keluaran).

f. Keluaran (output) sebuah sistem merupakan hasil dari pengolahan

sebuah sistem, dan dapat diklasifikasikan menjadi keluaran yang

berguna dan keluaran yang tidak berguna.

g. Setiap sistem mempunyai suatu pengolah sistem yang berfungsi

mengubah masukan menjadi keluaran.

h. Sebuah sistem mempunyai tujuan dan sasaran yang nantinya akan

dicapai. Sasaran dari sebuah sistem tersebut akan menentukan input

yang diperlukan dan output yang akan dihasilkan. Sebuah sistem

dinyatakan berhasil apabila tujuan dan sasaran yang direncanakan

3. Tujuan Penyusunan Sistem

Menurut Mulyadi (2001:19) tujuan umum dari pengembangan

sistem adalah sebagai berikut :

a. Untuk menyediakan informasi bagi pengelola kegiatan usaha baru

b. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang

sudah ada, baik dari mutu, ketepatan soal penyajian, maupun dari

struktur informasinya

c. Untuk memperbaiki pengendalian dan pengecekan intern, yaitu

untuk memperbaiki tingkat keandalan informasi akuntansi dan

untuk menyediakan catatan lengkap mengenai pertanggung-

jawaban dan perlindungan kekayaan perusahaan.

d. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan

akuntansi.

B. Sistem Akuntansi

1. Definisi Sistem Akuntansi

Menurut Mulyadi (2001:3) sistem akuntansi adalah organisasi

formulir, catatan dan laporan yang dikoordinasi sedemikian rupa

untuk menyediakan informasi keuangan yang dibutuhkan oleh

manajemen guna memudahkan pengelolaan perusahaan.

2. Komponen Utama Sebuah Sistem Informasi

Menurut Mulyadi (2001:11) sistem informasi memiliki komponen

utama yang membentuk struktur bangunan sistem informasi, yang

a. Blok Masukan (Input Block)

Masukan adalah data yang dimasukkan ke dalam sistem

informasi beserta metode dan media yang digunakan untuk

menangkap dan memasukkan data tersebut ke dalam sistem.

Masukkan terdiri dari transaksi, permintaan, pertanyaan,

perintah dan pesan.

b. Blok Model (Model Block)

Blok model terdiri dari logico-mathematical models yang

mengolah masukkan dan data yang disimpan, dengan berbagai

macam cara, untuk memproduksi hasil yang mengkombinasi

unsur-unsur data untuk menyediakan jawaban atas suatu

pertanyaan, atau dapat meringkas atau menggabungkan data

menjadi suatu laporan ringkas.

c. Blok Keluaran (Output Block)

Keluaran suatu sistem merupakan faktor utama yang

menentukkan blok-blok lain suatu sistem informasi. Keluaran

sistem informasi dapat berupa laporan keuangan, faktur, surat

order pembelian, cek, laporan pelaksanaan anggaran, jawaban

atas suatu pertanyaan, pesan, perintah, hasil suatu pengambilan

keputusan yang deprogram, skenario dan simulasi serta aturan

d. Blok Teknologi (Technology Block)

Teknologi menangkap masukan, menjalankan model,

menyimpan sekaligus mengakses data, menghasilkan dan

menyampaikan keluaran serta mengendalikan seluruh sistem.

e. Blok Basis Data (Data Base Block)

Basis data merupakan tempat untuk menyimpan data yang

digunakan untuk melayani kebutuhan pemakai informasi.

f. Blok Pengendalian (Control Block)

Merupakan perancangan cara untuk menjamin perlindungan,

integritas, dan kelancaran jalannya sistem informasi, karena

sistem informasi harus dilindungi dari bencana dan ancaman

seperti bencana alam, api, kecurangan, kegagalan sistem,

kesalahan dan penggelapan, penyadapan, ketidakefisienan,

sabotase orang-orang yang dibayar untuk melakukan.

3. Unsur-unsur Sistem Akuntansi

Menurut Mulyadi (2001:3-5), unsur-unsur suatu sistem akuntansi

adalah:

a. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam

terjadinya transaksi. Dalam sistem akuntansi secara manual,

media yang digunakan untuk merekam pertama kali data transaksi

keuangan adalah formulir yang dibuat dari kertas. Dalam sistem

untuk memasukkan data ke dalam sistem pengolahan data,

contohnya keyboard. Menurut Mulyadi (2001:82) dalam

merancang suatu formulir, prinsip-prinsip yang perlu

diperhatikan:

1) Sedapat mungkin manfaatkan tembusan atau copy formulir.

2) Hindari duplikasi dalam pengumpulan data.

3) Buatlah rancangan formulir sesederhana dan seringkas

mungkin.

4) Masukkanlah unsur internal check dalam merancang

formulir.

5) Cantumkan nama dan alamat perusahaan pada formulir yang

akan digunakan untuk komunikasi dengan pihak luar.

6) Cantumkan nama formulir untuk memudahkan identifikasi.

7) Beri nomor untuk identifikasi formulir.

8) Cantumkan nomor garis pada sisi sebelah kiri dan kanan

formulir, jika formulir lebar digunakan, untuk memperkecil

kemungkinan salah pengisian.

9) Cetaklah garis pada formulir, jika formulir tersebut akan diisi

dengan tulisan tangan. Jika pengisian formulir akan

dilakukan dengan mesin ketik, garis tidak perlu dicetak,

karena mesin ketik akan dapat mengatur spasi sendiri, dan

juga jika bergaris, pengisian formulir dengan mesin ketik

10) Cantumkan nomor urut tercetak.

11) Rancanglah formulir tertentu sedemikian rupa sehingga

pengisi hanya membubuhkan tanda √, atau x, atau dengan

menjawab ya atau tidak, untuk menghemat waktu

pengisiannya.

12) Susunlah formulir ganda dengan menyisipkan karbon sekali

pakai, atau dengan menggunakan karbon beberapa kali pakai,

atau cetaklah dengan kertas tanpa karbon.

13) Pembagian zona sedemikian rupa sehingga formulir dibagi

menurut blok-blok daerah yang logis yang berisi data yang

saling terkait.

b. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan

untuk mencatat, mengklasifikasikan, dan meringkas data

keuangan dan data lainnya. Di dalam jurnal data keuangan

digolongkan sesuai dengan informasi yang akan disajikan dalam

laporan keuangan.

c. Buku pembantu

Buku pembantu merupakan rincian dari buku besar. Transaksi

pertama kali dicatat di buku pembantu dan dipindah ke buku

d. Buku besar

Buku besar terdiri dari berbagai rekening yang digunakan dalam

meringkas data keuangan yang telah dicatat sebelumnya di dalam

jurnal.

e. Laporan

Laporan berisi hasil akhir proses akuntansi berupa neraca, laporan

laba rugi, laporan perubahan laba yang ditahan, laporan harga

pokok produksi, laporan biaya pemasaran, dan informasi lain

yang merupakan keluaran dari sistem akuntansi yang sudah diolah

terlebih dahulu. Laporan dapat berupa hasil cetak komputer dan

softcopy yang dapat dilihat dari media seperti komputer.

C. Sistem Akuntansi Persediaan

1. Pengertian Sistem Akuntansi Persediaan

Menurut Mulyadi (2001:553), Sistem akuntansi persediaan

adalah sistem akuntansi yang digunakan untuk mencatat mutasi

persediaan yang disimpan di gudang. Persediaan merupakan unsur

aktiva yang disimpan dengan tujuan untuk dijual dalam kegiatan

bisnis yang normal atau barang-barang yang akan dikonsumsi dalam

pengolahan produk yang akan dijual. Perusahaan harus dapat

memperkirakan jumlah persediaan yang ada di perusahaannya.

Persediaan di perusahaan tidak boleh ada terlalu banyak dan tidak

boleh ada terlalu sedikit pula karena akan mempengaruhi jumlah biaya

Persediaan mempunyai beberapa fungsi penting bagi

perusahaan, yaitu:

a. agar dapat memenuhi permintaan yang diantisipasi akan terjadi,

b. untuk menyeimbangkan produksi dengan distribusi,

c. untuk memperoleh keuntungan dari adanya potongan, karena

membeli dalam jumlah yang banyak maka akan ada diskon,

d. untuk menghindari kekurangan persediaan yang dapat terjadi

karena cuaca buruk,

e. untuk menjaga kelangsungan operasi dengan cara persediaan

dalam proses.

Biaya persediaan terdiri dari seluruh pengeluaran, baik yang

langsung maupun tidak langsung, yang berhubungan dengan

pembelian, penjualan, dan persediaan. Biaya persediaan bahan baku

atau barang yang dibeli untuk kemudian dijual kembali, biaya

termasuk pengiriman, penerimaan, penyimpanan dan seluruh biaya

yang terjadi sampai barang siap untuk dijual.

2. Fungsi yang Terkait dalam Sistem Akuntansi Persediaan

a. Fungsi Gudang

Fungsi gudang bertanggungjawab penuh dalam semua kegiatan

penyimpanan barang persediaan di gudang dan fungsi gudang juga

bertanggungjawab pada sistem perhitungan fisik dimana fungsi

gudang harus melakukan penyesuaian data kuantitas persediaan

b. Fungsi Penjualan

Fungsi penjualan bertanggungjawab atas sistem penjualan barang

di perusahaan.

c. Fungsi Pembelian

Fungsi pembelian bertanggungjawab terhadap persediaan barang

yang sudah menipis atau hampir habis kepada suplier.

d. Fungsi Penerimaan Barang

Fungsi penerimaan barang bertanggungjawab untuk melakukan

pemeriksaan terhadap jenis, mutu, kualitas, dan kuantitas barang

yang diterima dari suplier. Selain itu fungsi penerimaan barang

juga bertanggungjawab untuk menerima barang dari pembeli yang

diterima dari retur pembeli.

e. Fungsi Akuntansi

Fungsi akuntansi mempunyai tugas untuk mencatat keluar

masuknya uang dan fungsi pencatat masih tidaknya persediaan.

Di dalam sistem perhitungan fisik, fungsi akuntansi juga

bertanggungjawab dalam:

1) Mencatat harga pokok satuan persediaan yang dihitung ke

dalam daftar hasil perhitungan fisik

2) Mengalikan kuantitas dan harga pokok per satuan yang

tercantum dalam daftar hasil perhitungan fisik

3) Melakukan pencatatan harga pokok total dalam daftar hasil

4) Melakukan penyesuaian terhadap kartu persediaan berdasarkan

data hasil perhitungan fisik persediaan.

5) Membuat bukti memorial untuk mencatat penyesuaian dan

persediaan dalam jurnal umum berdasarkan hasil perhitungan

fisik persediaan.

f. Fungsi Perhitungan Fisik Persediaan

Fungsi perhitungan fisik persediaan ini melakukan tugasnya

sebagai penghitung fisik persediaan dan memberikan hasil

perhitungannya tersebut kepada bagian kartu persediaan untuk

nantinya digunakan sebagai penyesuaian terhadap catatan

persediaan dalam kartu persediaan.

3. Dokumen yang digunakan

Dokumen-dokumen yang digunakan dalam sistem akuntansi persediaan

adalah:

a. Surat Permintaan Pembelian

Dokumen ini merupakan suatu formulir yang diisi oleh fungsi

gudang atau fungsi pemakaian barang untuk meminta fungsi

pembelian melakukan pembelian barang dengan jumlah, jenis,

mutu. Surat ini dibuat rangkap dua lembar setiap terdapat

permintaan, satu lembar digunakan untuk fungsi pembelian

sedangkan tembusannya digunakan untuk arsip dari fungsi yang

b. Surat Permintaan Penawaran Harga

Merupakan dokumen yang digunakan untuk meminta penawaran

harga bagi barang yang pengadaannya tidak bersifat berulangkali

yang menyangkut jumlah rupiah pembelian yang benar.

c. Surat Order Pembelian

Dokumen ini digunakan untuk memesan barang kepada pemasok

yang telah dipilih.

d. Laporan Penerimaan Barang

Laporan ini merupakan dokumen yang digunakan oleh bagian

gudang sebagai dasar pencatatan tambahan kuantitas barang dari

pemasok ke kartu gudang.

e. Laporan Pengiriman Barang

Laporan ini merupakan dokumen yang digunakan oleh bagian

gudang untuk mencatat kuantitas persediaan yang dikirimkan

kembali kepada pemasok ke dalam kartu gudang.

f. Memo Debit

Merupakan dokumen yang digunakan oleh bagian kartu persediaan

untuk mencatat kuantitas dan harga pokok persediaan yang

dikembalikan kepada pemasok ke dalam kartu persediaan.

g. Bukti Permintaan dan Pengeluaran Barang Gudang

Merupakan dokumen yang digunakan oleh bagian gudang untuk

h. Bukti Pengembalian Barang Gudang

Digunakan oleh bagian gudang untuk melakukan pencatatan

tambahan kuantitas persediaan ke dalam kartu gudang. Selain itu,

juga dipakai oleh bagian kartu persediaan untuk mencatat tambahan

kuantitas dan harga pokok persediaan ke dalam kartu persediaan,

untuk mencatat berkurangnya biaya ke dalam kartu biaya dan untuk

mencatat pengembalian barang ke dalam jurnal umum.

i. Kartu Perhitungan Fisik

Kartu ini digunakan untuk melakukan perekaman atau pencatatan

hasil perhitungan fisik dari persediaan.

j. Daftar Hasil Perhitungan Fisik

Daftar ini digunakan untuk meringkas data yang telah direkam ke

bagian dari kartu persediaan fisik.

k. Bukti Memorial

Bukti ini digunakan untuk membuktikan penyesuaian rekening

persediaan sebagai akibat dari transaksi tertentu atau adanya

perhitungan ulang fisik persediaan.

4. Catatan Akuntansi yang Digunakan

a. Kartu Gudang

Kartu gudang berfungsi untuk mencatat persediaan dan mutasi

barang yang disimpan di gudang. Kartu gudang tidak berisi data

tiap jenis barang yang disimpan di gudang. Kartu ini disimpan di

gudang untuk mencatat mutasi kuantitas fisik barang di gudang.

b. Kartu Barang

Kartu ini biasanya diletakkan pada tempat penyimpanan barang.

Kartu ini berfungsi sebagai indentitas barang yang disimpan.

c. Kartu Persediaan

Kartu ini digunakan untuk mencatat kuantitas dan harga pokok

barang yang disimpan di gudang. Kartu ini juga digunakan sebagai

alat kontrol catatan kuantitas barang di gudang.

d. Kartu Hutang

Buku pembantu yang digunakan untuk mencatat utang kepada

pemasok adalah kartu hutang.

e. Jurnal Umum

Jurnal umum berfungsi untuk mencatat jurnal harga pokok barang

yang dijual.

5. Jaringan Prosedur yang Membentuk Sistem Akuntansi Persediaan

Prinsip-prinsip umum yang harus diperhatikan

(R.Soemita.A.K,1981:38-40)

a. Prosedur Permintaan Pembelian

Di dalam prosedur ini, fungsi gudang mengajukan permintaan

pembelian dalam formulir surat permintaan pembelian kepada

fungsi pembelian. Jika barang tidak disimpan di gudang, misalnya

barang mengajukan permintaan pembelian langsung ke fungsi

pembelian dengan menggunkan surat permintaan pembelian.

Surat permintaan pembelian ini merupakan surat bukti pesanan

pembelian. Surat permintaan pembelian ini merupakan suatu

bukti pesanan pembelian. Bagian pembelian akan mencocokkan

kondisi persediaan fisik persediaan sebelum menyetujui

permintaan pembelian. Tidak ada barang-barang yang dibeli

sebelum mendapat persetujuan dari instansi yang berwenang.

b. Prosedur Bagian Penerimaan Barang

Jika perusahaan terlalu kecil untuk menyelenggarakan

administrasi persediaan yang terus menerus, maka harus dibuat

suatu laporan penerimaan. Tiap daftar penerimaan barang harus

dicocokkan dengan pesanan pembelian dan mencatat banyaknya

barang-barang yang diterima, berikut tanggal penerimaannya

dalam surat pesanan pembelian. Karyawan yang diberi tugas

untuk menerima barang-barang tidak diijinkan untuk melihat

surat permintaan pembelian atau catatan-catatan pesanan

pembelian, supaya ia jangan mencatat banyaknya barang yang

dipesan, akan tetapi harus mencatat banyaknya barang-barang

yang benar-benar diterima yang mungkin berbeda dengan barang

yang dipesan, oleh karena adanya kesalahan-kesalahan dari pihak

kuantitas maupun kualitas untuk memperoleh keyakinan bahwa

yang dibayar adalah hanya barang-barang yang telah diterima.

c. Prosedur Permintaan dan Pengeluaran Barang dari Gudang

(Mulyadi,2001:547)

Dalam prosedur ini dicatat harga pokok persediaan produk yang

dipakai dalan intern perusahaan. Dokumen sumber yang

digunakan dalam prosedur ini adalah bukti permintaan dan

pengeluaran barang gudang. Bukti ini dipakai oleh bagian gudang

untuk mencatat pengurangan persediaan karena pemakaian intern.

Bukti ini digunakan oleh bagian kartu persediaan untuk mencatat

berkurangnya kuantitas dan harga pokok persediaan karena

pemakaian intern. Bukti ini juga digunakan sebagai dokumen

sumber dalam jurnal umum.

d. Sistem Perhitungan Fisik Persediaan

Prosedur perhitungan fisik persediaan (Mulyadi, 2001:575-585):

1) Deskripsi Kegiatan

Bagian kartu persediaan bertanggungjawab atas

terselenggaranya catatan akuntansi yang dapat diandalkan

mengenai persediaan yang disimpan di bagian gudang,

sedangan bagian gudang bertanggungjawab atas

penyimpanan fisik persediaan di gudang. Secara periodik,

catatan persediaan yang diselenggarakan di bagian kartu

fisik ada di gudang untuk menanggulangi masalah

kemungkinan kerusakkan barang karena penyimpanan atau

kehilangan barang yang disebabkan karena adanya

penggelapan/pencurian barang digudang.

Sistem perhitungan fisik persediaan umumnya

digunakan oleh perusahaan untuk menghitung secara fisik

persediaan yang disimpan di gudang, yang hasilnya

digunakan untuk meminta pertanggungjawaban bagian

gudang mengenai pelaksanaan fungsi penyimpanan, dan

pertanggungjawaban bagian kartu persediaan mengenai

keandalan catatan persediaan yang diselenggarakannya, serta

untuk melakukan penyesuaian terhadap catatan persediaan di

bagian kartu persediaan. Dalam bagian ini diuraikan sistem

perhitungan fisik persediaan yang merupakan salah satu

unsur pengendalian intern melekat terhadap persediaan.

2) Dokumen

Dokumen digunakan untuk merekam, mencatat, meringkas,

dan membukukan hasil perhitungan fisik persediaan adalah:

a) Kartu Penghitungan Fisik

Dokumen ini digunakan untuk merekam dan mencatat

hasil penghitungan fisik persediaan. Di dalam

penghitungan fisik persediaan, setiap jenis persediaan

pengecek. Kartu penghitungan fisik dibagi menjadi tiga

bagian, yang tiap bagian dapat dipisahkan satu dengan

lainnya dengan cara menyobeknya pada waktu proses

penghitungan fisik persediaan dilaksanakan.

b) Daftar Hasil Penghitungan Fisik

Dokumen ini digunakan untuk meringkas data yang telah

direkam di dalam bagian kartu penghitungan fisik. Data

yang disalin adalah nomor kartu penghitungan fisik,

nomor kode persediaan, nama persediaan, kuantitas, dan

satuan.

c) Bukti Memorial

Dokumen ini merupakan suatu dokumen sumber yang

digunakan untuk melakukan pembukuan adjustment

rekening persediaan sebagai akibat dari hasil

penghitungan fisik ke dalam jurnal umum. Data yang

digunakan dalam pembuatan bukti memorial adalah

selisih jumlah kolom harga pokok total dalam daftar

hasil penghitungan fisik dengan saldo harga pokok

persediaan yang bersangkutan menurut kartu persediaan.

3) Catatan Akuntansi yang Digunakan

a) Kartu Persediaan

Kartu persediaan digunakan untuk mencatat kuantitas

tercantum dalam kartu persediaan oleh bagian kartu

persediaan, berdasarkan hasil penghitungan fisik

persediaan. Kartu persediaan ini juga merupakan rincian

rekening kontrol persediaan yang bersangkutan dalam

buku besar.

b) Kartu Gudang

Kartu ini disimpan di arsip kantor gudang untuk

mencatat mutasi kuantitas fisik barang di gudang.

Berfungsi untuk melakukan pencatatan kuantitas

persediaan dan mutasi tiap jenis barang, namun hanya

berisi informasi kuantitas tiap jenis barang yang

disimpan di gudang.

c) Jurnal Umum

Jurnal umum di dalam sistem penghitungan fisik

persediaan digunakan untuk mencatat jurnal adjustment

rekening persediaan. Hal ini dikarenakan adanya

perbedaan antara saldo yang dicatat di dalam rekening

persediaan dengan saldo menurut perhitungan fisik.

4) Fungsi yang Terkait

Fungsi yang dibentuk untuk melakukan perhitungan fisik

persediaan hanya bersifat sementara, yang biasanya

berbentuk komite atau panitia. Anggotanya dipilih dari

persediaan dan tidak melaksanakan fungsi gudang. Panitia

perhitungan fisik terdiri dari:

a) Pemegang kartu perhitungan fisik

b) Penghitung

c) Pengecek

Sehingga fungsi yang terkait dalam sistem penghitungan fisik

persediaan adalah:

a) Panitia penghitungan fisik persediaan

b) Fungsi akuntansi

c) Fungsi gudang

5) Jaringan Prosedur yang Membentuk Sistem Perhitungan Fisik

Persediaan

Menurut Mulyadi (2001:580), Jaringan prosedur yang

membentuk sistem perhitungan fisik persediaan antara lain:

a) Prosedur Penghitungan Fisik

Dalam prosedur ini, tiap jenis persediaan di gudang

dihitung oleh penghitung dan pengecek secara

independen yang hasilnya dicatat dalam kartu

penghitungan fisik

b) Prosedur Kompilasi

Dalam prosedur ini, pemegang kartu perhitungan fisik

melakukan perbandingan data yang dicatat dalam bagian

melakukan pencatatan data yang tercantum dalam bagian

ke-2 kartu perhitungan fisik ke dalam daftar perhitungan

fisik.

c) Prosedur Penentuan Harga Pokok Persediaan

Dalam prosedur ini, bagian kartu persediaan mengisi

harga pokok per satuan tiap jenis persediaan yang

tercantum dalam daftar penghitungan fisik berdasarkan

informasi dalam kartu persediaan yang bersangkutan

serta mengalikan harga pokok persatuan tersebut dengan

kuantitas hasil perhitungan untuk mendapatkan total

harga pokok persediaan yang dihitung.

d) Prosedur Adjustment

Di prosedur ini, bagian kartu persediaan melakukan

adjustment terhadap data persediaan yang tercantum

dalam kartu persediaan berdasarkan data hasil

perhitungan fisik persediaan yang tercantum dalam

daftar hasil perhitungan fisik persediaan. Daftar prosedur

ini juga bagian gudang melakukan adjustment terhadap

data kuantitas persediaan yang tercatat dalam kartu

6) Unsur Pengendalian Intern pada Sistem Perhitungan Fisik

Persediaan

Menurut Mulyadi (2001:581), unsur pengendalian intern

dalam sistem perhitungan fisik persediaan digolongkan ke

dalam tiga kelompok, yaitu:

a) Organisasi

1. Penghitungan fisik persediaan harus dilakukan oleh

suatu panitia yang terdiri dari fungsi pemegang kartu

penghitungan fisik, fungsi penghitung, dan fungsi

pengecek.

2. Panitia yang dibentuk harus terdiri dari karyawan

selain karyawan fungsi gudang dan fungsi akuntansi

persediaan, karena karyawan di kedua fungsi inilah

yang justru dievaluasi tanggung jawabnya atas

persediaan.

b) Sistem Otorisasi dan Prosedur Pencatatan

1. Daftar hasil penghitungan fisik persediaan

ditandatangani oleh Ketua Panitia Penghitungan

Fisik Persediaan

2. Daftar hasil penghitungan fisik persediaan

ditandatangani oleh Ketua Panitia Penghitungan

3. Pencatatan hasil penghitungan fisik persediaan

didasarkan atas kartu penghitungan fisik yang telah

diteliti kebenarannya oleh pemegang kartu

penghitungan fisik.

4. Harga satuan yang dicantumkan dalam daftar hasil

perhitungan fisik berasal dari kartu persediaan yang

bersangkutan.

5. Adjustment terhadap kartu persediaan didasarkan

pada informasi (kuantitas maupun harga pokok total)

tiap jenis persediaan yang tercantum dalam daftar

perhitungan fisik.

c) Praktik yang Sehat

1. Kartu penghitung fisik benomor urut tercetak dan

penggunaannya dipertanggungjawabkan oleh fungsi

pemegang kartu penghitungan fisik.

2. Penghitungan fisik setiap jenis persediaan dilakukan

dua kali secara independen, pertama kali oleh

penghitung dan kedua kali oleh pengecek.

3. Kuantitas data persediaan yang lain yang tercantum

dalam bagian ke-3 dan bagian ke-2 kartu

penghitungan fisik dicocokkan oleh fungsi

pemegang kartu penghitungan fisik sebelum data

penghitungan fisik dicatat dalam daftar hasil

penghitungan fisik.

4. Peralatan dan metode yang digunakan untuk

mengukur dan menghitung kuantitas persediaan

harus dijamin ketelitiannya.

D. Sistem Pengendalian Intern

1. Definisi Sistem Pengendalian Intern

Definisi sistem pengendalian intern menurut Mulyadi (2001:163),

adalah “Sistem pengendalian intern merupakan sistem yang meliputi

struktur organisasi, metode, dan ukuran-ukuran, yang dikoordinasikan

untuk menjaga kelayakan organisasi, mengecek ketelitian dan

keandalan data akuntansi, mendorong efisiensi dan mendorong

dipatuhinya kebijakan manajemen.”

2. Tujuan Sistem Pengendalian Intern

Menurut Mulyadi (2001:163), ada 4 tujuan sistem pengendalian

intern, yaitu:

a. Menjaga kekayaan organisasi

b. Mengecek ketelitian dan keandalan data akuntansi

c. Mendorong efisiensi

3. Unsur-unsur Sistem Pengendalian Intern

a. Organisasi

Perancangan organisasi harus didasarkan pada unsur pokok sistem

pengendalian intern seperti:

1) Harus dipisahkan tiga fungsi pokok yaitu fungsi operasi, fungsi

penyimpanan, dan fungsi akuntansi.

2) Tidak ada transaksi yang dilaksanakan dari awal sampai akhir

oleh satu orang atau satu fungsi saja.

Unsur pokok sistem pengendalian intern pada sistem akuntansi

persediaan:

1) Fungsi pembelian harus terpisah dari fungsi penerimaan barang

2) Fungsi pembelian harus terpisah dari fungsi akuntansi

3) Fungsi penerimaan harus terpisah dari fungsi penyimpanan

4) Fungsi penyimpanan harus terpisah dari fungsi akuntansi

5) Tidak satupun departemen diberi tanggungjawab untuk

melaksanakan semua tahap suatu transaksi.

b. Sistem Otorisasi dan Prosedur Pencatatan

1) Daftar kebutuhan barang dan surat permintaan barang diotorisasi

oleh kepala bagian gudang

2) Surat penawaran yang dikirim kepada supplier diotorisasi oleh

kepala bagian pembelian

3) Formulir order pembelian persediaan barang diotorisasi oleh

4) Laporan penerimaan barang diotorisasi oleh kepala bagian

penerimaan barang

5) Memo debit untuk retur pembelian barang diotorisasi oleh

bagian keuangan

6) Register bukti kas keluar diotorisasi oleh kepala bagian

keuangan

7) Surat tanda penerimaan barang diotorisasi oleh kepala bagian

gudang

c. Praktik yang sehat

1) Surat permintaan pembelian bernomor urut tercetak dan

pemakaiannya dipertanggungjawabkan oleh bagian gudang.

2) Surat order pembelian bernomor urut tercetak dan

pemakaiannya dipertanggungjawabkan oleh bagian pembelian

3) Laporan penerimaan barang bernomor urut tercetak dan

pemakaiannya dipertanggungjawabkan oleh fungsi penerimaan

barang

4) Memo debit dan retur pembelian bernomor urut tercetak dan

pemakaiannya dipertanggungjawabkan oleh bagian pembelian.

5) Barang hanya diperiksa dan diterima oleh bagian penerimaan

barang jika bagian ini telah menerima tembusan surat order

6) Bagian penerimaan barang melakukan pemeriksaan barang yang

diterima dari pemasok dengan cara menghitung dan

membandingkan dengan tembusan surat order pembelian.

7) Terdapat pengecekan harga, syarat pembelian, dan ketelitian

perkalian dalam faktur pemasok sebelum faktur tersebut

diproses untuk dibayar.

d. Karyawan yang kompeten

1) Seleksi terhadap calon karyawan berdasarkan persyaratan

tertentu

2) Pemberian latihan kerja kepada calon karyawan

3) Pemberian pendidikan tambahan kepada karyawan agar selalu

sesuai dengan tuntutan perkembangan pekerjaanya.

Pengendalian intern mempunyai arti penting bagi

manajemen dan auditor independen. Pengendalian intern

merupakan alat untuk mengendalikan aktifitas entitas sehingga

setiap aktifitas yang dilakukan dapat dikontrol agar dapat mencapai

tujuan yang diharapkan. Bagi auditor, dibutuhkan suatu

pemahaman pengendalian intern yang mencukupi untuk

merencanakan audit dan untuk menentukan sifat, waktu, serta

Dalam tujuan mencapai pengendalian akuntansi terdapat 6

(enam) prinsip dasar yang dimiliki oleh suatu sistem yaitu:

1. Pemisahan fungsi

2. Prosedur pemberian wewenang

3. Prosedur dokumentasi

4. Prosedur dan catatan akuntansi

5. Pengawasan fisik atas aktiva dan catataan akuntansi

6. Pemeriksaan intern secara bebas

4. Karakteristik atau Sifat Sistem Pengendalian Intern yang dapat

dipercaya

Sifat atau karakteristik sistem pengendalian intern yang dapat

dipercaya ada 5 (lima), yakni:

1. Kualitas karyawan sesuai dengan tanggungjawab

2. Rencana organisasi yang memberi pemisahan tanggungjawab

fungsi secara layak

3. Sistem pemberian wewenang, tujuan dan teknik, dan pengawasan

yang wajar untuk mengadakan pengendalian atas aktiva, utang,

penghasilan dan biaya.

4. Pengendalian terhadap penggunaan aktiva dan dokumen serta

formulir yang penting

5. Perbandingan catatan-catatan aktiva dan utang dengan yang

senyatanya ada dan mengadakan tindakan koreksi bila terdapat

Semua poin pada sifat/karakteristik sistem pengendalian intern ini

tercakup dalam komponen-komponen sistem pengendalian intern.

Dengan kata lain, komponen-komponen sistem pengendalian intern

merupakan pengembangan dari sifat/karakteristik sistem pengendalian

35

Bab III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus di PT. Kebayoran

Pharma dengan cara mengamati langsung kegiatan yang terjadi di PT.

Kebayoran Pharma kemudian membandingkannya dengan teori yang

ada.

B. Objek Penelitian

Penelitian ini dilaksanakan pada PT. Kebayoran Pharma sebuah

perusahaan distributor obat-obatan dan alat-alat kesehatan di Jalan

Timoho di kota Yogyakarta. Peneliti mengambil persediaan distributor

obat-obatan dan alat-alat kesehatan berdasarkan pertimbangan bahwa

distributor obat-obatan dan alat-alat kesehatan tersebut mempunyai

investasi yang cukup besar dan tenaga kerja yang cukup banyak, serta

mutasi persediaan yang cepat, sehingga masalah pengendalian intern

menjadi sangat penting.

Objek penelitian dalam penulisan ini yaitu:

1. Aktivitas/kegiatan pokok yang dilakukan di PT. Kebayoran

Pharma.

2. Bagian–bagian yang terkait dalam sistem pengendalian intern

3. Jaringan prosedur yang membentuk sistem pengendalian intern

pada sistem akuntansi persediaan.

4. Dokumen dan catatan akuntansi yang digunakan dalam kegiatan

sistem pengendalian intern pada sistem akuntansi persediaan.

5. Bagan alir dokumen.

C. Waktu dan tempat penelitian:

1. Waktu penelitian dilakukan pada bulan Oktober 2012 sampai

dengan bulan Januari 2013.

2. Tempat penelitian pada PT. Kebayoran Pharma sebuah distributor

obat-obatan dan alat-alat kesehatan di Jalan Timoho

D. Subjek Penelitian:

1. Pimpinan Perusahaan PT. Kebayoran Pharma

2. Bagian Gudang Penyimpanan Barang

3. Bagian Administrasi

4. Staff Gudang

E. Data yang Dicari

1. Gambaran umum PT. Kebayoran Pharma

2. Struktur Organisasi PT. Kebayoran Pharma

3. Job Description jabatan yang terkait dalam sistem pengendalian

intern pada sistem akuntansi persediaan

4. Dokumen dan catatan yang digunakan dalam sistem pengendalian

intern pada sistem akuntansi persediaan

6. Sistem Pengendalian Intern yang diterapkan oleh PT. Kebayoran

Pharma

7. Laporan-laporan yang dihasilkan dari sistem pengendalian intern

pada sistem akuntansi persediaan yang telah ada.

F. Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan dengan cara:

1) Teknik wawancara, penulis melakukan tanya jawab dan diskusi

secara langsung dengan pihak perusahaan, khususnya dengan

bagian yang berhubungan langsung dengan sistem pengendalian

intern pada sistem akuntansi persediaan dan mendapatkan sejarah

serta gambaran PT. Kebayoran Pharma.

2) Teknik observasi, yaitu metode pengumpulan data dengan

melakukan pengamatan langsung maupun tidak langsung

terhadap aktivitas yang berhubungan dengan sistem pengendalian

intern pada sistem persediaan pada PT. Kebayoran Pharma.

3) Teknik dokumentasi, yaitu metode pengumpulan data dengan

melihat dokumen, catatan, dan formulir-formulir yang digunakan

dalam kegiatan yang berkaitan langsung dengan sistem

pengendalian intern pada sistem akuntansi persediaan di PT.

Kebayoran Pharma.

G. Teknik Analisis Data

Untuk menganalisis data yang diperoleh, penulis menggunakan metode

yang dilakukan perusahaan berdasarkan fakta-fakta atau kejadian

dalam perusahaan tersebut, kemudian diolah menjadi data, dan

selanjutnya diadakan suatu analisis sehingga akhirnya menghasilkan

suatu kesimpulan.

Teknik analisis data yang digunakan untuk mengetahui apakah sistem

pengendalian intern pada sistem akuntansi persediaan yang dilakukan

di PT. Kebayoran Pharma sudah sesuai dengan teori. Langkah-langkah

yang digunakan sebagai berikut:

1. Mendeskripsikan sistem pengendalian intern pada sistem akuntansi

persediaan yang dilaksanakan oleh PT. Kebayoran Pharma,

meliputi:

a. Kegiatan pokok yang dilakukan

b. Bagian-bagian yang terkait dalam sistem pengendalian intern

pada sistem akuntansi persediaan

c. Prosedur yang membentuk sistem pengendalian intern pada

sistem akuntansi persediaan

d. Dokumen-dokumen yang digunakan

e. Catatan akuntansi yang digunakan

f. Bagan alir dokumen

2. Membandingkan hasil temuan lapangan pada PT. Kebayoran

Pharma dengan teori sistem pengendalian intern pada sistem

akuntansi persediaan. Komponen-komponen yang dibandingan

a. Bagian-bagian yang terkait meliputi : bagian gudang, bagian

pengiriman/penjualan, dan bagian akuntansi.

b. Dokumen-dokumen yang digunakan meliputi : surat order

pembelian, memo debit, bukti permintaan dan pengeluaran

barang gudang, daftar hasil perhitungan fisik persediaan.

c. Catatan akuntansi yang digunakan meliputi : kartu gudang dan

kartu hutang.

d. Struktur organisasi yang memisahkan tanggung jawab

fungsional secara tegas.

e. Sistem otorisasi dan prosedur pencatatan

f. Praktik yang sehat dalam melaksanakan tugas setiap unit

organisasi.

40

Bab IV

GAMBARAN UMUM PERUSAHAAN

A.Sejarah Singkat Perusahaan

PT. Kebayoran Pharma Yogyakarta berkedudukan di Jalan Melati Wetan No.

6A Yogyakarta. Kebayoran Pharma terdiri dari bagian keuangan dan

administrasi, bagian logistik, dan bagian marketing. PT. Kebayoran Pharma

adalah sebuah perusahaan nasional yang berpusat di Jakarta dan memiliki

banyak cabang di kota-kota besar, contohnya: Solo, Makasar, Bandar

Lampung, Malang dan Surabaya. PT. Kebayoran Pharma bergerak di bidang

distribusi obat-obatan (farmasi). Pada PT. Kebayoran Pharma ini Kepala

Cabang bertanggungjawab atas semua kegiatan yang berlangsung pada

perusahaan tersebut. Tugas Supervisor diperusahaan ini merangkap sebagai

bagian marketing atau pemasaran. Supervisor disini juga memasarkan dan

mengenalkan produk-produk lama atau baru yang dijual diperusahaannya

kepada beberapa apotek dan rumah sakit bahkan memasarkannya ke rumah

praktik dokter. Beberapa marketing perusahaan ini juga memasarkan

barangnya sampai ke luar kota, contohnya: Solo, Semarang, Klaten, Magelang,

Purworejo, dan lain-lain. Sehingga jaringan pemasaran yang ada pada PT.

B.Lokasi

PT. Kebayoran Pharma yang bergerak dalam bidang distribusi obat terletak di

Jalan Melati Wetan No. 6A Yogyakarta.

C.Struktur Organisasi PT. Kebayoran Pharma

PT.Kebayoran Pharma mempunyai struktur Kepala Cabang mengepalai seluruh

kegiatan di PT. Kebayoran Pharma dan Kepala Cabang bertanggungjawab atas

semua kegiatan yang berlangsung, Superviser Umum berada di tengah-tengah,

yaitu diantara Kepala Cabang atau atasan (pembuat kebijakan) dan karyawan

atau bawahan yang berhubungan langsung dengan proses operasional

(pelaksana lapangan).

D.Job Description

1. Kepala Cabang

a. Mengontrol semua kegiatan yang berada dalam perusahaan Kebayoran

Pharma.

b. Mengawasi dan merumuskan pelaksanaan kegiatan di Perusahaan

Kebayoran Pharma.

c. Mengkoordinasikan semua kebutuhan dan mengawasi kegiatan di

perusahaan.

d. Melaksanakan tugas yang diberikan oleh kepala pusat perusahaan.

2. Supervisor

a. membuat rencana pekerjaan untuk kedepanya yaitu rencana kerja harian,

mingguan, bulanan,dan tahunan.

b. memberikan arahan atau petunjuk, mengawasi serta memberikan training

untuk bawahannya untuk mencapai hasil yang maksimal.

c. Membantu memberikan jalan keluar jika bawahannya mengalami suatu

masalah.

d. Ikut menawarkan barang apabila ada obat-obatan dan alat-alat kesehatan

yang baru kepada pelanggan (apotek, Rumah Sakit, Praktik Dokter).

3. Kasir

a. Bertanggungjawab untuk menghitung total yang harus dibayar oleh

perusahaan konsumen.

4. Administrasi Umum

a. Mengkoordinasi semua kegiatan administrasi di PT. Kebayoran Pharma.

b. Merekap pelaporan dari pelanggan.

c. Mengelola surat menyurat.

d. Membuat laporan secara berkala.

5. Piutang

a. Membuat jadwal salesman untuk penagihan faktur.

b. Membuat syarat-syarat pembayaran.

c. Mengurus semua retur.

d. Bertanggungjawab terhadap semua surat pesanan yang dterima.

6. Operator Sales (Fakturis)

a. Mengetik semua faktur yang berkaitan dengan penjualan dan

pendistribusian barang dagang.

7. Administrasi Faktur Pajak dan Faktur Kembali

a. Bertanggungjawab atas faktur tagihan barang kepada pembeli.

b. Bertanggungjawab terhadap surat-surat pajak.

c. Bertanggungjawab terhadap faktur kembali yang dikirim dari

perusahaan pelanggan atas pengiriman barang.

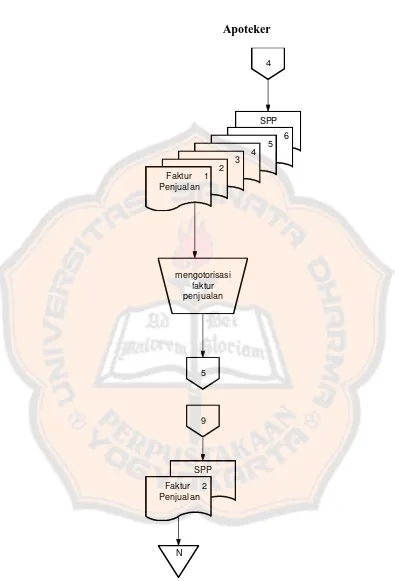

8. Apoteker

a. Bertanggungjawab pada faktur-faktur yang akan dikirim ke perusahaan

konsumen.

9. Kepala Gudang

a. Bertanggungjawab atas keluar masuknya barang dagang.

b. Membantu Kepala Cabang dalam Pengelolaan Materiil obat di gudang.

c. Membuat laporan berkala di bagian gudang.

d. Bertanggungjawab atas pembelian dan penerimaan barang.

10. Salesman Etch/ Hoslab

a. Menawarkan alat-alat kesehatan langsung ke dokter praktik, Rumah

Sakit, dan Apotek. Contohnya: jarum suntik, alat pengukur tekanan

darah, alat untuk mengukur gula darah, kursi roda, kursi praktik dokter

gigi, termometer, stethoscope, Elbow Crutch (alat bantu berjalan), dll.

b. Menawarkan alat-alat kesehatan tersebut tidak terbatas.

11. Salesman Offer The Counter (OTC)

a. Menawarkan obat-obat bebas tanpa resep dokter serta berlogo hijau dan

biru (dosis yang terkandung lebih tinggi daripada obat berlogo hijau) di

apotek dan toko-toko. Contohnya: Decolgen, Neozep, Biogesic, Ultraflu,

Procold, dll.

b. Menawarkan obat-obat tersebut didalam kota.

12. Salesman

a. Menawarkan obat-obat bebas tanpa resep dokter serta berlogo hijau dan

biru (dosis yang terkandung lebih tinggi daripada obat berlogo hijau) di

apotek dan toko-toko. Contohnya: Decolgen, Neozep, Biogesic, Ultraflu,

Procold, dll.

13. Staf Gudang

a. Membantu dalam mengatur barang yang masuk ke gudang.

b. Membantu mengambil barang dari gudang sesuai dengan surat pesanan.

c. Membantu kepala gudang dalam menghitung barang.

14. Loper/Salesman Gudang

a. Bertugas untuk mengantar barang sesuai alamat pemesan.

b. Bertanggungjawab mengantar penagih/salesman.

15. Driver

a. Bertanggungjawab dalam pengiriman barang sampai ketempat tujuan.

b. Bertanggungjawab atas kerusakan barang saat pengiriman dikeculiakan

apabila terjadi kecelakaan.

E.Personalia

Karyawan yang dimiliki oleh PT. Kebayoran ini terdiri dari 24 orang, yang

terdiri dari Kasir, Administrasi Umum, Piutang, Operator Sales, Administrasi

Faktur Pajak dan Faktur Kembali, Apoteker, Kepala Gudang, Salesman yang

terdiri dari 6 orang karyawan, Salesman OTC, Salesman Gudang, Staf Gudang

terdiri dari 2 orang karyawan, Loper terdiri dari 3 orang karyawan dan Driver

terdiri dari 2 orang karyawan. Jam kerja PT. Kebayoran Pharma yaitu pukul

08.00-16.00 WIB.

F. Kegiatan PT. Kebayoran Pharma

Kegiatan yang dilakukan di PT. Kebayoran Pharma Timoho meliputi :

membeli obat-obatan, mengelola materiil obat-obatan (menata barang sesuai

supplier), membuat laporan secara berkala, membuat data pendukung untuk

perencanaan pengadaan maupun pembelian obat, mengelola administrasi

pergudangan secara tertib (pemasukan, pengeluaran, pertanggungjawaban, dll),

memberikan informasi kesediaan obat kepada Kepala Cabang PT. Kebayoran

Pharma yang selanjutnya untuk pendistribusian obat kepada para pelanggan

47

Bab V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data Sistem Pengendalian Intern Pada Sistem Akuntansi

Persediaan di PT. Kebayoran Pharma Yogyakarta

Berikut ini akan dideskripsikan sistem pengendalian intern pada sistem

akuntansi persediaan yang ada di PT. Kebayoran Pharma

1. Kegiatan Pokok yang Dilakukan di PT. Kebayoran Pharma

Yogyakarta

Kegiatan yang dilakukan di Perusahaan Kebayoran Pharma meliputi:

menyediakan obat-obatan dan alat-alat kesehatanbagi apotek dan

rumah sakit serta praktik dokter. Mengelola materiil obat-obatan dan

alat-alat kesehatan bagi konsumen, membuat laporan berkala,

mengelola administrasi pergudangan secara teratur (pemasukan,

penyimpanan, pengeluaran, dll), membuat perencanaan pengadaan

maupun pembelian persediaan obat.

2. Fungsi / Bagian yang Terkait Dalam Sistem Pengendalian Intern pada

Sistem Akuntansi Persediaan

a. Bagian Gudang Obat

Bagian gudang obat ditangani oleh petugas gudang.

Tanggungjawab fungsi gudang antara lain: mengelola dan

menyimpan barang gudang, menuliskan persediaan obat hampir

mengarsipkan dokumen-dokumen, seperti: kartu hutang, kartu

gudang, bukti permintaan dan pengeluaran barang gudang, surat

order pembelian, dan daftar hasil perhitungan fisik persediaan.

Dalam sistem perhitungan fisik persediaan, bagian ini

bertanggungjawab untuk:

1. Melakukan penyesuaian data kuantitas persediaan yang dicatat

dalam kartu gudang berdasarkan hasil perhitungan fisik

persediaan.

2. Melakukan penyesuaian terhadap kartu persediaan berdasarkan

data hasil perhitungan persediaan.

b. Bagian Pembelian

Bagian pembelian ditangani oleh Kepala Gudang dengan cara

memesan obat-obatan yang sudah hampir habis dan yang

diperlukan kepada pemasok dengan membuat surat pesanan dan

mengirimkan melalui Salesman. Pemesanan obat dilakukan dalam

waktu yang cukup sering dan jumlah yang relatif banyak.

c. Bagian Pengiriman dan Penerimaan Barang

Bagian ini ditangani oleh Kepala Gudang. Bagian tersebut

bertanggungjawab atas pengiriman barang kembali ke pemasok

apabila terdapat retur pembelian, maupun pemeriksaan terhadap

d. Bagian Pembukuan

Bagian pembukuan ini untuk pengelolaan persediaan ditangani

oleh petugas administrasi. Bagian ini bertanggungjawab atas

pencatatan transaksi, penyimpanan dokumen dan pembuatan

laporan-laporan yang bersangkutan dengan pembelian dan

pendistribusian obat.

e. Bagian Perhitungan Fisik

Bagian ini dilakukan oleh Kepala Gudang dan beberapa Staf

Gudang.

3. Prosedur yang Membentuk Sistem Pengendalian Intern pada Sistem

Akuntansi Persediaan

Jaringan prosedur yang membentuk sistem pengendalian intern sistem

akuntansi persediaan yang dilaksanakan dalam Perusahaan Kebayoran

Pharma antara lain:

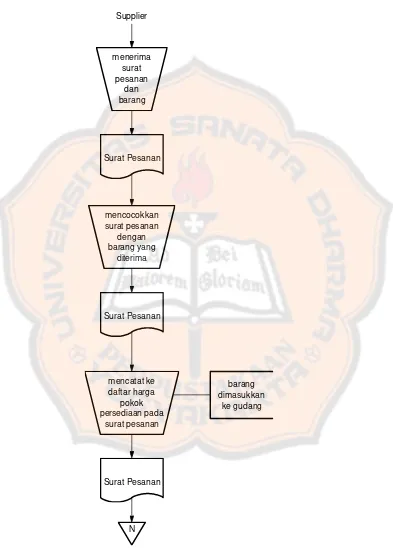

a. Prosedur Pemesanan dan Penerimaan Persediaan Obat-obatan dan

Alat-alat Kesehatan

1) Prosedur Pemesanan Persediaan Obat-obatan dan Alat-alat

Kesehatan

Biaya yang diperlukan untuk memenuhi seluruh kebutuhan

persediaan obat-obatan dan alat-alat kesehatan bersumber dari

kantor pusat dan beberapa laba yang didapat dari penjualan.

Maka untuk pemesanan dan pembelian obat-obatan dan

pada saat obat dan alat-alat kesehatan hampir habis dengan cara

memesan obat dan alat-alat kesehatan secara langsung kepada

supplier obat. Bagian Gudang menuliskan jenis-jenis obat yang

sudah hampir habis dalam buku pengadaan kemudian

ditindaklanjuti dengan memesan obat-obatan dan alat-alat

kesehatanyang hampir habis tersebut kepada supplier obat.

Pemesanan obat bisa dalam jumlah yang banyak. Surat pesanan

tersebut kemudian di serahkan kepada salesman untuk

dikirimkan kepada supplier yang bersangkutan.

2) Prosedur Penerimaan Persediaan Obat-Obatan dan Alat-alat

Kesehatan

Obat-obatan dan alat-alat kesehatan yang dibeli dari supplier

jumlahnya relatif banyak dan pemesanan barang selalu

dilakukan jika persediaan barang sudah hampir habis. Setelah

itu dilakukan pemeriksaan, antara lain mengecek kecocokan

antara pesanan dan barang yang diterima secara fisik beserta

surat pesanan. Kemudian bagian pembelian akan mencatat

daftar harga pokok persediaan barang yang dibeli. Bagian

pembelian akan mengarsipkan surat pesanan, sedangkan daftar

harga pokok persediaan, buku pengadaan dan barang akan

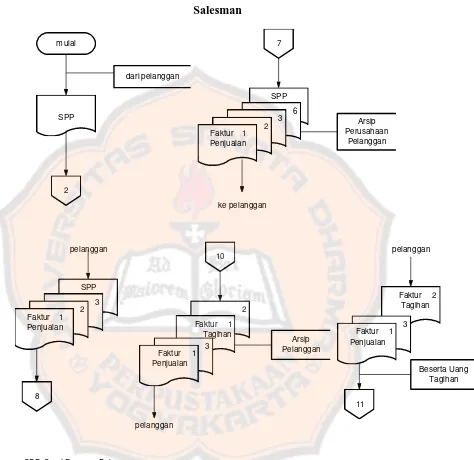

b. Prosedur Pendistribusian Obat dan Alat-alat Kesehatan

Pendistribusian obat dan alat-alat kesehatan yang dilakukan oleh

PT. Kebayoran Pharma ini dilakukan dengan menggunakan sistem

pendistribusian satu pintu, yaitu semua pesediaan obat dan alat-alat

kesehatan dimasukkan ke gudang terlebih dahulu, disimpan, dan

kemudian dari gudang obat dan alat-alat kesehatan didistribusikan

ke pelanggan sesuai permintaan.

c. Prosedur Perhitungan Fisik Persediaan

Prosedur ini dilakukan setahun sekali oleh Kepala Gudang dan

Sfatt Gudang. Data yang dicatat dalam proses perhitungan fisik

persediaan ini antara lain: nama barang persediaan, jumlah

persediaan, nomer batch, dan tanggal kadaluarsa. Hasil perhitungan

fisik ini ditulis dalam selembar kertas. Setelah itu dilakukan

pencocokan antara data yang diperoleh dari perhitungan fisik

dengan catatan/data yang ada sebelumnya. Apabila terdapat selisih,

maka jumlah akan disesuaikan dengan hasil perhitungan fisik

persediaan.

4. Dokumen / Formulir yang Digunakan:

a. Surat Pesanan

b. Formulir Surat Permohonan Obat dan Alat-alat Kesehatan

c. Formulir Bukti Penyerahan Obat dan Alat-alat Kesehatan dari