i ABSTRAK

PENGGUNAAN METODEBALANCED SCORECARDUNTUK MENILAI KINERJA PADA ORGANISASI SEKTOR PUBLIK

(Studi kasus pada Puskesmas Kayu Putih Ambon)

Elsa Leidor Metekohy NIM: 122114081

Universitas Sanata Dharma Yogyakarta

2016

Penelitian ini bertujuan untuk mengetahui kinerja Puskesmas Kayu Putih Ambon menggunakan metode Balanced Scorecard. Jenis penelitian yang digunakan adalah studi kasus. Teknik pengumpulan data berupa wawancara, dokumentasi, observasi, dan kuesioner yang ditujukan kepada kepala Puskesmas, kepala tata usaha, karyawan, dan pasien. Teknik analisis data yang digunakan adalah dengan analisis rasio keuangan untuk perspektif keuangan, analisis statistik deskriptif untuk perspektif pelanggan dan perspektif pertumbuhan dan pembelajaran, sedangkan untuk perspektif proses bisnis internal menggunakan analisis deskriptif.

ii ABSTRACT

THE USE OF BALANCED SCORECARD METHOD TO ASSESS THE PERFORMANCE OF PUBLIC SECTOR ORGANIZATION

(A Case Study at Kayu Putih Public Health Center Ambon)

Elsa Leidor Metekohy NIM: 122114081

Sanata Dharma University Yogyakarta

2016

This study aims to determine the performance of Kayu Putih Public Health Center Ambon using Balanced Scorecard method. This type of research is a case study. Data collection techniques were interview, documentation, observation, and questionnaires addressed to the head of the Health Center, administration officer, employees, and patients. Data analysis technique used was the financial ratio analysis for the financial perspective, descriptive statistical analysis for the customer perspective and the learning and growth perspective, while for the internal business process perspective using a descriptive analysis.

PENGGUNAAN METODE BALANCED SCORECARDUNTUK MENILAI

KINERJA PADA ORGANISASI SEKTOR PUBLIK

(Studi kasus pada Puskesmas Kayu Putih Ambon)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Elsa Leidor Metekohy

NIM: 122114081

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

PENGGUNAAN METODE BALANCED SCORECARDUNTUK MENILAI

KINERJA PADA ORGANISASI SEKTOR PUBLIK

(Studi kasus pada Puskesmas Kayu Putih Ambon)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Elsa Leidor Metekohy

NIM: 122114081

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

PERSEMBAHAN

“Karena begitu besar kasih Allah akan dunia ini, sehingga

Ia telah mengaruniakan Anak-Nya yang tunggal, supaya setiap

orang yang percaya kepada-Nya tidak binasa, melainkan

beroleh hidup yang kekal.”

~ Yohanes 3:16 ~

Karya ini saya persembahkan untuk:

Tuhan Yesus Kristus

Kedua orang tuaku dan kakakku tercinta

Sahabat-sahabatku tercinta

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan, dan

arahan dari beberapa pihak. Oleh karena itu, penulis mengucapkan terima kasih

yang tak terhingga kepada:

1. Tuhan Yesus Kristus, yang senantiasa melimpahkan kasih dan berkatnya

sehingga penulis dapat menyelesaikan skripsi ini.

2. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan kepada penulis untuk belajar

dan mengembangkan kepribadian.

3. Antonius Diksa Kuntara, S.E., M.F.A., QIA. selaku Pembimbing yang

telah sabar membimbing penulis dalam menyelesaikan skripsi ini.

4. Lisia Apriani, S.E., M.Si., Akt., QIA., C.A. dan Ir. Drs. Hansiadi Yuli H.,

M.Si., Akt., QIA. C.A. selaku dosen penguji yang telah memberikan

banyak masukan bagi perbaikan skripsi ini.

5. Semua Dosen Pengajar Fakultas Ekonomi yang telah memberikan

bimbingan dan pengajaran kepada penulis selama masa studi.

6. Bpk. Steven Dominggus, S.IP, M.Si selaku Kepala Bagian Tata

Pemerintahan Kota Ambon yang telah memberikan ijin untuk melakukan

penelitian di Puskesmas Kayu Putih Ambon.

7. Suster Susana Sahulata, Suster Atha, Mantri Metekohy serta seluruh

karyawan yang berada di Puskesmas Kayu Putih yang telah membantu dan

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR... xiv

HALAMAN DAFTAR LAMPIRAN ... xv

ABSTRAK ... xvii

ABSTRACT... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

E. Sistematika Penelitian... 7

BAB II LANDASAN TEORI ... 9

A. Kinerja ... 9

1. Pengertian Kinerja... 9

2. Pengukuran Kinerja... 9

3. Penilaian Kinerja Tradisional... 13

B. Balanced Scorecard... 15

1. KonsepBalanced Scorecard... 15

2. Pengukuran Kinerja denganBalanced Scorecard... 19

3. Perspektif dalamBalanced Scorecard... 19

4. KelemahanBalanced Scorecard... 29

5. KeunggulanBalanced Scorecard... 30

C. Puskesmas ... 30

1. Prinsip Penyelenggaraan Puskesmas ... 31

x

D. Penelitian Terdahulu ... 34

E. Kerangka Pemikiran ... 38

BAB III METODE PENELITIAN ... 39

A. Jenis Penelitian ... 39

B. Tempat dan Waktu Penelitian ... 39

1. Tempat Penelitian ... 39

2. Waktu Penelitian ... 39

C. Subjek dan Objek Penelitian ... 40

1. Subjek Penelitian ... 40

2. Objek Penelitian ... 41

D. Jenis Data dan Sumber Data ... 41

1. Jenis Data ... 41

2. Sumber Data ... 41

E. Teknik Pengumpulan Data ... 42

1. Dokumentasi ... 42

2. Kuesioner ... 43

3. Wawancara ... 43

4. Observasi ... 43

F. Populasi dan Sampel ... 43

1. Populasi ... 43

2. Sampel ... 44

G. Teknik Pengujian Instrumen ... 44

1. Uji Validitas Data ... 44

2. Uji Reliabilitas Data ... 45

H. Teknik Analisis Data ... 46

1. Perspektif Keuangan ... 46

2. Perspektif Pelanggan ... 49

3. Perspektif Proses Bisnis Internal ... 50

4. Perspektif Pertumbuhan dan Pembelajaran ... 52

I. Penentuan Kriteria Penilaian Kinerja ... 53

1. Data Primer ... 53

2. Data Sekunder ... 53

BAB IV GAMBARAN UMUM OBJEK PENELITIAN ... 54

A. Profil Puskesmas Kayu Putih ... 54

B. Geografi ... 55

C. Demografi ... 57

D. Keadaan Sosial Budaya dan Ekonomi ... 58

E. Keadaan Fasilitas Pendidikan ... 58

F. Keadaan Fasilitas Kesehatan ... 59

1. Sarana Kesehatan ... 59

xi

G. Visi, Misi, dan Strategi Puskesmas Kayu Putih ... 61

1. Visi ... 62

2. Misi ... 62

3. Tujuan ... 62

4. Strategi ... 62

5. Budaya Puskesmas Kayu Putih ... 63

6. Motto Puskesmas Kayu Putih ... 63

H. Bentuk Kegiatan ... 63

I. Struktur Organisasi Puskesmas Kayu Putih ... 66

BAB VI ANALISIS DATA DAN PEMBAHASAN... 67

A. Pengujian Instrumen ... 67

1. Uji Validitas ... 67

2. Uji Reliabilitas ... 70

B. Analisis Data dan Pembahasan ... 72

1. Perspektif Keuangan ... 72

2. Perspektif Pelanggan ... 83

3. Perspektif Proses Bisnis Internal ... 93

4. Perspektif Pertumbuhan dan Pembelajaran ... 96

C. Penilaian Kinerja Puskesmas Kayu Putih Berdasarkan Empat Perspektif Dalam Metode Balanced Scorecard ... 103

BAB VI PENUTUP ... 110

A. Kesimpulan ... 110

B. Keterbatasan Penelitian ... 112

C. Saran ... 113

DAFTAR PUSTAKA ... 115

xii

DAFTAR TABEL

Halaman

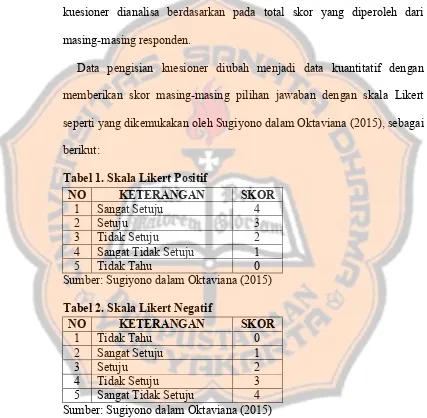

Tabel 1. Skala Likert Positif ... 49

Tabel 2. Skala Likert Negatif ... 49

Tabel 3. Kriteria Penilaian Kinerja untuk Data Primer (kuesioner) ... 53

Tabel 4. Kepadatan Penduduk Per Km2Puskesmas Kayu Putih ... 57

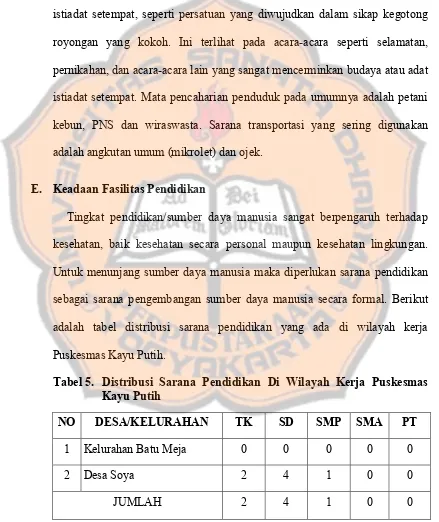

Tabel 5. Distribusi Sarana Pendidikan Di Wilayah Kerja Puskesmas... 58

Tabel 6. Distribusi Posyandu Menurut Strata Puskesmas Kayu Putih ... 60

Tabel 7. Hasil Uji Validitas Kuesioner Pasien ... 68

Tabel 8. Hasil Uji Validitas Kuesioner Karyawan ... 69

Tabel 9. Hasil Uji Reliabilitas Kuesioner Pasien ... 70

Tabel 10. Tingkat Reliabilitas Kuesioner Berdasarkan Nilai Alpha ... 70

Tabel 11. Hasil Uji Reliabilitas Kuesioner Karyawan ... 71

Tabel 12. Laba Terhadap Pelayanan ... 73

Tabel 13. Perhitungan Trend Laba Terhadap Pelayanan Puskesmas Kayu Putih Tahun 2012-2015 ... 75

Tabel 14. Laba Terhadap Aktiva ... 77

Tabel 15. Perhitungan Trend Laba Terhadap Aktiva Puskesmas Kayu Putih Tahun 2012-2015 ... 79

Tabel 16. Laba Terhadap Ekuitas ... 80

Tabel 17. Perhitungan Trend Laba Terhadap Ekuitas Puskesmas Kayu Putih Tahun 2012-2015 ... 82

Tabel 18. Distribusi Frekuensi Kepuasan Pasien ... 84

Tabel 19. Distribusi Frekuensi Kepuasan Pasien Terhadap Jasa Yang Diberikan Puskesmas ... 85

Tabel 20. Distribusi Frekuensi Kepuasan Pasien Terhadap Kecepatan dan Tepat Waktu Pelayanan ... 87

xiii

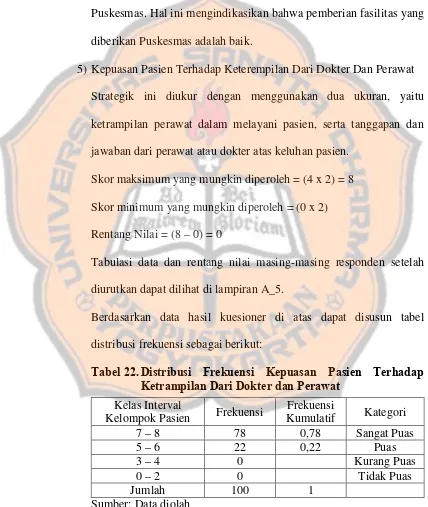

Tabel 22. Distribusi Frekuensi Kepuasan Pasien Terhadap Ketrampilan

Dari Dokter dan Perawat ... 89

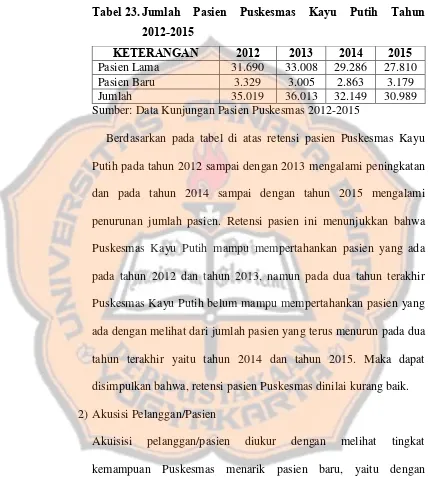

Tabel 23. Retensi Pasien Puskesmas Kayu Putih Tahun 2012-2015... 91

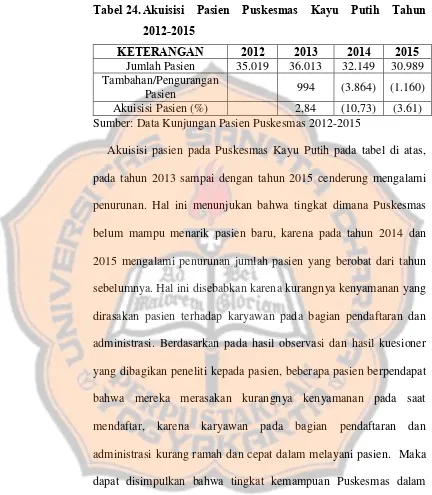

Tabel 24. Akuisisi Pasien Puskesmas Kayu Putih Tahun 2012-2015 ... 92

Tabel 25. Proses Bisnis Internal pada Puskesmas Kayu Putih Berdasarkan

Proses Bisnis Internal padaBalanced Scorecard... 93

Tabel 26. Distribusi Frekuensi Kepuasan Karyawan ... 97

Tabel 27. Distribusi Frekuensi Kepuasan Karyawan Terhadap Peningkatan

Kepuasan Kerja... 97

Tabel 28. Distribusi Frekuensi Kepuasan Karyawan Terhadap

Pengembangan Karyawan ... 99

Tabel 29. Distribusi Frekuensi Kepuasan Karyawan Terhadap Penciptaan

Iklim Yang Mendorong Timbulnya Motivasi ... 101

Tabel 30. Distribusi Frekuensi Kepuasan Karyawan Terhadap Kapabilitas

Sistem Informasi... 102

Tabel 31. Penilaian Kriteria Penilaian Ukuran Strategik Berdasarkan

Perspektif Pelanggan ... 104

Tabel 32. Penilaian Kinerja Puskesmas Kayu Putih Berdasarkan Perspektif

Pelanggan ... 104

Tabel 33. Penilaian Kinerja Puskesmas Kayu Putih Berdasarkan Perspektif

xiv

DAFTAR GAMBAR

Halaman

Gambar 1. Kerangka Pemikiran ... 38

Gambar 2. Peta Wilayah Kerja Puskesmas Kayu Putih ... 56

Gambar 3. Bagan Struktur Organisasi Puskesmas Kayu Putih ... 66

Gambar 4. Grafik Laba Terhadap Pelayanan Puskesmas Kayu Putih

Tahun 2012-2015 ... 76

Gambar 5. Grafik Laba Terhadap Aktiva Puskesmas Kayu Putih

Tahun 2012-2015 ... 79

Gambar 6. Grafik Laba Terhadap Ekuitas Puskesmas Kayu Putih

xv

DAFTAR LAMPIRAN

Halaman

LAMPIRAN A ... 117

Lampiran A_1 Tabel Skor Data Penilaian Kepuasan Pasien ... 118

Lampiran A_2 Tabel Skor Data Penilaian Kepuasan Pasien Terhadap Jasa Yang Diberikan ... 121

Lampiran A_3 Tabel Skor Data Penilaian Kepuasan Pasien Terhadap Kecepatan dan Ketepatan Waktu Pelayanan... 124

Lampiran A_4 Tabel Skor Data Penilaian Kepuasan Pasien Terhadap Fasilitas Yang Memadai... 127

Lampiran A_5 Tabel Skor Data Penilaian Kepuasan Pasien Terhadap Ketrampilan Dokter dan Perawat ... 130

Lampiran A_6 Tabel Skor Data Penilaian Kepuasan Karyawan ... 133

Lampiran A_7 Tabel Skor Data Penilaian Kepuasan Karyawan Terhadap Peningkatan Kepuasan Kerja ... 134

Lampiran A_8 Tabel Skor Data Penilaian Kepuasan Karyawan Terhadap Pengembangan Karyawan... 135

Lampiran A_9 Tabel Skor Data Penilaian Kepuasan Karyawan Terhadap Penciptaan Iklim Yang Mendorong Motivasi. 136 Lampiran A_10 Tabel Skor Data Penilaian Kepuasan Karyawan Terhadap Kemampuan Sistem Informasi... 137

LAMPIRAN B ... 138

Lampiran B_1 Correlations –Kuesioner Pasien ... 139

Lampiran B_2 Reliability Statistics ... 140

Lampiran B_3 Item-Total Statistics ... 141

Lampiran B_4 Scale Statistics... 141

Lampiran B_5 Correlations – Kuesioner Karyawan ... 142

Lampiran B_6 Reliability Statistics ... 143

Lampiran B_7 Item-Total Statistics ... 144

Lampiran B_8 Scale Statistics... 144

LAMPIRAN C ... 145

Kuesioner Untuk Karyawan Puskesmas... 146

xvi

LAMPIRAN D ... 152

Rekapan Total Realisasi Anggaran Dana Puskesmas Tahun 2012-2015.... 153

Setoran Pendapatan Puskesmas Ke Dinas Kesehatan Tahun 2012 ... 153

Setoran Pendapatan Puskesmas Ke Dinas Kesehatan Tahun 2013 ... 156

Setoran Pendapatan Puskesmas Ke Dinas Kesehatan Tahun 2014 ... 158

Setoran Pendapatan Puskesmas Ke Dinas Kesehatan Tahun 2015 ... 161

Rekapan Total Aset Puskesmas Tahun 2012-2015 ... 163

Rekapan Total Ekuitas Puskesmas Tahun 2012-2015 ... 164

LAMPIRAN E ... 165

xvii

ABSTRAK

PENGGUNAAN METODE BALANCED SCORECARDUNTUK MENILAI

KINERJA PADA ORGANISASI SEKTOR PUBLIK

(Studi kasus pada Puskesmas Kayu Putih Ambon)

Elsa Leidor Metekohy NIM: 122114081

Universitas Sanata Dharma Yogyakarta

2016

Penelitian ini bertujuan untuk mengetahui kinerja Puskesmas Kayu Putih Ambon menggunakan metode Balanced Scorecard. Jenis penelitian yang digunakan adalah studi kasus. Teknik pengumpulan data berupa wawancara, dokumentasi, observasi, dan kuesioner yang ditujukan kepada kepala Puskesmas, kepala tata usaha, karyawan, dan pasien. Teknik analisis data yang digunakan adalah dengan analisis rasio keuangan untuk perspektif keuangan, analisis statistik deskriptif untuk perspektif pelanggan dan perspektif pertumbuhan dan pembelajaran, sedangkan untuk perspektif proses bisnis internal menggunakan analisis deskriptif.

xviii ABSTRACT

THE USE OF BALANCED SCORECARD METHOD TO ASSESS THE PERFORMANCE OF PUBLIC SECTOR ORGANIZATION

(A Case Study at Kayu Putih Public Health Center Ambon)

Elsa Leidor Metekohy NIM: 122114081

Sanata Dharma University Yogyakarta

2016

This study aims to determine the performance of Kayu Putih Public Health Center Ambon using Balanced Scorecard method. This type of research is a case study. Data collection techniques were interview, documentation, observation, and questionnaires addressed to the head of the Health Center, administration officer, employees, and patients. Data analysis technique used was the financial ratio analysis for the financial perspective, descriptive statistical analysis for the customer perspective and the learning and growth perspective, while for the internal business process perspective using a descriptive analysis.

1

BAB I PENDAHULUAN

A. LATAR BELAKANG MASALAH

Puskesmas merupakan organisasi sektor publik yang berfungsi sebagai

Badan Layanan Umum Daerah yang memberikan pelayanan kesehatan

kepada masyarakat baik yang ada di kota besar maupun di daerah terpencil

sekalipun. Dalam kegiatan operasionalnya, puskesmas tidak bertujuan untuk

mencari keuntungan sehingga harus mengutamakan kualitas pelayanan yang

diberikan dan juga prinsip efisiensi anggaran dan produktivitas yang optimal.

Walaupun Puskesmas merupakan Badan Layanan Umum yang bersifat

non-profit oriented, tetapi harus mengutamakan efektivitas dan efesiensi anggaran

karena sebagian besar pengeluaran Puskesmas masih didanai dari Anggran

Pendapatan dan Belanja Daerah (APBD) (Mahardika dan Supadmi 2014).

Oleh karena itu, perlu adanya suatu pengukuran kinerja yang mencakup

semua aspek.

Kinerja (performance) adalah gambaran mengenai tingkat pencapaian

pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan sasaran,

tujuan, misi dan visi organisasi yang tertuang dalamstrategic planning suatu

organisasi (Mahsun 2006: 25). Pengukuran kinerja adalah suatu proses

penilaian yang memberikan arah untuk mencapai target-target yang telah

ditentukan berdasarkan tujuan strategis organisasi. Pengukuran kinerja harus

berbasis pada tujuan, sasaran dan strategi suatu organisasi, pengukuran

organisasi yang dapat bermanfaat untuk mengkuantifikasi tingkat efisiensi

dan efektivitas suatu pelaksanaan kegiatan.

Selama ini, suatu perusahaan ataupun organisasi hanya melakukan

pengukuran kinerja dengan metode tradisional saja. Pengukuran kinerja

dengan metode tradisional yang dimaksud adalah metode pengukuran kinerja

yang hanya menitikberatkan pada satu aspek, yaitu aspek keuangan, dan

mengabaikan aspek lainnya. Pengukuran kinerja dengan hanya melihat sisi

keuangan saja memiliki kelemahan karena hanya menilai keberhasilan

organisasi dalam menghasilkan laba, sedangkan tujuan dilakukannya

pengukuran kinerja adalah untuk mengukur kinerja dari sisi keuangan dan

non keuangan secara berimbang sehingga dapat memberikan gambaran yang

rill mengenai perkembangan pencapaian strategi suatu organisasi. Namun

dalam hal ini justru hanya akan memberikan hasil yang menyesatkan dan

dianggap tidak mampu menginformasikan upaya-upaya apa yang dapat

diambil dalam jangka panjang untuk meningkatkan kinerja organisasi.

Berdasarkan beberapa kelemahan dan ketidakjelasan dari pengukuran

kinerja dengan hanya melihat sisi keuangan saja, maka terciptalah suatu

metode pendekatan untuk mengukur kinerja dari sisi keungan maupun non

keuangan organisasi dengan mempertimbangkan empat aspek, antara lain

yaitu aspek keuangan atau finansial, pelanggan, proses bisnis internal dan

proses pertumbuhan dan pembelajaran. Upaya dalam pengukuran kinerja dari

sisi keuangan dan non keuangan secara berimbang menghasilkan suatu

1996 oleh Robert Kaplan (Harvard Business School) dan David Norton

(Renaissance Solution, Inc).

Balanced Scorecard berasal dari dua kata yaitu Balanced (berimbang)

dan Scorecard (kartu skor). Balanced (berimbang) berarti adanya

keseimbangan antaraperformancekeuangan dan non-keuangan,performance

jangka pendek dan performance jangka panjang, antara performance yang

bersifat internal dan performance yang bersifat eksternal. Sedangkan

Scorecard (kartu skor) yaitu kartu yang digunakan untuk mencatat skor

performance seseorang. Kartu skor juga dapat digunakan untuk

merencanakan skor yang hendak diwujudkan oleh seseorang di masa depan.

Balanced scorecard merupakan suatu sistem manajemen yang

memungkinkan perusahaan memperjelas strategi, menerjemahkan strategi

menjadi tindakan, dan menghasilkan umpan balik yang bermanfaat (Kaplan

Norton 2000: 20). Balanced scorecard menjelaskan bahwa tujuan suatu unit

usaha tidak hanya dinyatakan dalam suatu ukuran keuangan saja, melainkan

dijabarkan lebih lanjut ke dalam pengukuran bagaimana unit usaha

menciptakan nilai terhadap pelanggan yang ada sekarang dan dimasa yang

akan datang, dan bagaimana unit usaha tersebut harus meningkatkan

kemampuan internalnya termasuk investasi pada manusia, sistem, dan

prosedur yang dibutuhkan untuk memperoleh kinerja yang lebih baik ke

depannya.

Mahmudi (2005: 21) mengatakan bahwa pada dasarnya pengembangan

untuk memberikan kepuasan bagi para pelanggan. Perbedaannya dapat dilihat

dari tujuan maupun pihak-pihak yang berkepentingan. Penerapan Balanced

Scorecard pada sektor bisnis dimaksudkan untuk meningkatkan persaingan

(competitiveness), sedangan untuk sektor publik lebih menekankan pada nilai

visi, misi, dan pencapaianmission, value, effectiveness. Dari aspek keuangan,

untuk sektor bisnis lebih mengutamakan keuntungan, pertumbuhan, dan

pangsa pasar sedangkan sektor publik dimaksudkan untuk pengukuran

produktivitas dan tingkat efisiensi. Demikian juga halnya dengan pihak-pihak

yang berkepentingan, sektor bisnis akan lebih mengutamakan para pemegang

saham, pembeli, dan manajemen, sedangkan untuk sektor publik akan

meliputo para pembayar pajak, pengguna jasa, dan legislatif.

Balanced scorecarddinilai lebih cocok dalam pengukuran kinerja untuk

organisasi non profit karena Balanced Scorecard tidak hanya menekankan

pada aspek kuantitatif - keuangan, tetapi juga aspek kualitatif - non keuangan.

Hal tersebut sesuai dengan jenis organisasi nirlaba yaitu menembatkan laba

bukan sebagai ukuran kinerja utama, namun pelayanan yang bersifat kualitatif

dan non keuangan (Mahmudi 2005: 15).

Puskesmas sebagai salah satu penyelenggara pelayanan kesehatan telah

mengalami banyak kemajuan, dimana salah satunya dapat dilihat dari jumlah

puskesmas yang semakin bertambah (Pradipta dan Yuniarti 2014). Hal

tersebut dapat dibuktikan dengan jumlah Puskesmas yang ada di Ambon,

Maluku. Bahkan jumlah Puskesmas yang ada di Ambon jauh lebih banyak

Puskesmas Kayu Putih merupakan salah satu dari sekian banyak

Puskesmas yang ada di Ambon. Puskesmas Kayu Putih juga merupakan salah

satu Puskesmas yang selalu mengutamakan keamanan, kenyamanan,

perlindungan keselamatan dan kesehatan serta kemudahan dalam memberi

pelayanan yang baik dan bermutu bagi semua orang yang membutuhkannya.

Semua karyawan, baik dokter maupun perawat yang mengabdikan dirinya

untuk bekerja di Puskesmas tersebut selalu bahu membahu dalam

melaksanakan tugas dan tanggungjawab mereka dalam memberikan

pelayanan sesuai dengan program Puskesmas yang berlaku. Berdasarkan pada

pelayanan yang telah diberikan Puskesmas kepada masyarakat, maka

masyarakat telah memberikan tanggapan yang positif terhadap Puskesmas

Kayu Putih atas pelayanan yang telah mereka terima.

Dengan melihat uraian di atas, maka penulis tertarik untuk melakukan

penelitian sehubungan dengan pengukuran kinerja yang menggunakan

metode Balanced Scorecard yang lebih komprehensif, akurat, dan terukur

karena melihat pada beberapa perspektif, yaitu keuangan, pelanggan, bisnis

internal, serta pertumbuhan dan pembelanjaran berdasarkan visi, misi, dan

tujuan yang dijabarkan dalam rencana strategi organisasi. Setelah aspek-aspek

tersebut dinilai, diharapkan dapat membuat penilaian kinerja di Puskesmas

Kayu Putih Ambon menjadi lebih baik dari sebelumnya. Dari latar belakang

di atas, maka dalam penelitian ini penulis mengambil judul “Penggunaan

Metode Balanced Scorecard Untuk Menilai Kinerja Pada Organisasi

B. RUMUSAN MASALAH

Berdasarkan latar belakang yang sudah dikemukakan di atas, maka peneliti

merumuskan permasalahan yang akan dikaji adalah “Bagaimana kinerja

Puskesmas Kayu Putih Ambon jika dinilai dengan menggunakan metode

Balanced Scorecard?”

C. TUJUAN PENELITIAN

Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian ini adalah

untuk mengetahui kinerja Puskesmas Kayu Putih Ambon jika dinilai dengan

menggunakan metodeBalanced Scorecard.

D. MANFAAT PENELITIAN

Penelitian yang dilaksanakan, diharapkan dapat memberikan manfaat sebagai

berikut:

1. Bagi Pihak Puskesmas

a. Dapat digunakan sebagai masukan bagi Puskesmas Kayu Putih

Ambon dalam hal melakukan pengukuran kinerja Puskesmas yang

lebih komprehensif dengan menggunakan metode Balanced

Scorecard.

b. Sebagai media pembelajaran bagi Puskesmas dalam hal memperbaiki

strategi Puskesmas dalam memberikan pelayanan kesehatannya.

2. Bagi Universitas Sanata Dharma

Sebagai tambahan wawasan dan pengetahuan mengenai penggunaan

Sektor Publik dan dapat menjadi bahan penelitian bagi mahasiswa di

masa yang akan datang.

3. Bagi Penulis

Penelitian ini sebagai salah satu syarat untuk memperoleh gelar Sarjana

Ekonomi Program Studi Akuntansi di Universitas Sanata Dharma

Yogyakarta dan sebagai sarana dalam melatih penerapan teori yang

sudah didapat selama proses perkuliahan dengan masalah-masalah yang

ditemui selama penelitian di Puskesmas Kayu Putih Ambon.

E. SISTEMATIKA PENULISAN

Sistematika penulisan yang disajikan adalah sebagai berikut:

BAB I : Pendahuluan

Bab ini membahas mengenai latar belakang masalah, rumusan

masalah, batasan masalah, tujuan penelitian, manfaat penelitian,

dan sistematika penulisan.

BAB II : Landasan Teori

Bab ini membahas mengenai teori-teori yang digunakan sebagai

pedoman dalam mengolah dan menganalisa data serta hasil

penelitian yang terdahulu.

BAB III : Metode Penelitian

Bab ini membahas mengenai jenis penelitian, objek dan subjek

penelitian, tempat dan waktu penelitian, jenis dan sumber data,

teknik pengumpulan data, populasi dan sampel, dan teknik

BAB IV : Gambaran Umum Objek Penelitian

Bab ini membahas mengenai profil Puskesmas Kayu Putih

Ambon: sejarah, visi, misi, dan strategi Puskesmas Kayu Putih,

serta data-data yang digunakan untuk mengukur kinerja

Puskesmas.

BAB V : Analisa Data dan Pembahasan

Bab ini meliuti deskripsi data, analisis data, serta hasil penelitian

dan interpretasi.

BAB VI : Penutup

Bab ini berisi kesimpulan hasil penelitian yang dilakukan,

keterbatasan penelitian, serta saran-saran yang diberikan baik

untuk pihak yang akan memanfaatkan hasil penelitian maupun

9

hasil kerja memberikan keterkaitan yang kuat terhadap tujuan-tujuan,

strategi organisasi, kepuasan pelanggan, dan kontribusi ekonomi

(Mahmudi 2005: 6). Menurut Widodo (2005: 78), kinerja sebagai suatu

hasil kerja yang dicapai oleh seseorang atau sekelompok orang dalam

suatu organisasi, sesuai dengan wewenang dan tanggung jawab

masing-masing, dalam rangka mencapai tujuan organisasi bersangkutan secara

legal, tidak melanggar hukum, dan sesuai dengan moral dan etika.

2. Pengukuran Kinerja

Pengukuran kinerja merupakan alat untuk menilai kesuksesan suatu

organisasi. Mahsun (2006: 25) memberikan penjelasan sebagai berikut:

Pengukuran kinerja (performance measurement) adalah suatu proses penilaian kemajuan pekerjaan terhadap tujuan dan sasaran yang telah ditentukan sebelumnya, termasuk informasi atas: efisiensi penggunaan sumber daya dalam menghasilkan barang dan jasa; kualitas barang dan jasa (seberapa baik barang dan jasa diserahkan kepada pelanggan dan sampai seberapa jauh pelanggan terpuaskan); hasil kegiatan dibandingkan dengan maksud yang diinginkan; dan efektivitas tindakan dalam mencapai tujuan.

a. Pengertian Sistem Pengukuran Kinerja Organisai Sektor Publik

Organisasi sektor publik adalah organisasi yang berhubungan dengan

yang dibayar melalui pajak atau pendapatan negara lain yang diatur

dengan hukum. Cakupan area organisasi sektor publik tidaklah sama di

antara satu negara dengan negara yang lainnya, bahkan sering

berubah-ubah tergantung pada kejadian hisoris dan suasana politik yang

berkembang di suatu negara.

Sistem pengukuran kinerja sektor publik adalah suatu sistem yang

bertujuan untuk membantu manajer publik menilai pencapaian suatu

strategi melalui alat ukur finansial dan non finansial. Pengukuran

kinerja sektor publik dilakukan untuk memenuhi tiga maksud. Pertama,

pengukuran kinerja sektor publik dimaksudkan untuk membantu

memperbaiki kinerja pemerintah. Kedua, ukuran kinerja sektor publik

digunakan untuk mengalokasikan sumber daya dan pembuatan

keputusan. Ketiga, ukuran kinerja sektor publik dimaksudkan untuk

mewujudkan pertanggungjawaban publik dan memperbaiki komunikasi

dengan kelembagaan maupun pelanggan (Mardiasmo 2009: 121).

b. Tujuan Sistem Pengukuran Kinerja Sektor Publik

Tujuan umum dari pengukuran kinerja adalah untuk memotivasi

karyawan dalam mencapai sasaran organisasi dan memenuhi standar

perilaku yang telah ditetapkan sebelumnya, sehingga membuahkan

tindakan dan hasil yang diinginkan. Standar perilaku dapat berupa

kebijakan manajemen atau rencana formal yaitu anggaran (Mulyadi

Pengukuran kinerja merupakan bagian penting bagi proses

pengendalian manajemen. Sehingga secara umum, sistem pengukuran

kinerja sektor publik memiliki tujuan menurut Mardiasmo (2009: 122)

adalah sebagai berikut:

1) Untuk mengkomunikasikan strategi secara lebih baik (top down dan bottom up);

2) Untuk mengukur kinerja finansial dan non finansial secara berimbang sehingga dapat ditelusur perkembangan pencapaian strategi;

3) Untuk mengakomodasi pemahaman kepentingan manajer level menengah dan bawah serta memotivasi untuk mencapai goal congruence; dan

4) Sebagai alat untuk mencapai kepuasan berdasarkan pendekatan individual dan kemampuan kolektif yang rasional.

c. Manfaat Pengukuran Kinerja Sektor Publik

Adapun manfaat dari pengukuran kinerja baik untuk internal maupun

eksternal organisasi sektor publik menurut Mahsun (2006: 33) adalah

sebagai berikut:

1) Memastikan pemahaman para pelaksana akan ukuran yang digunakan untuk pencapaian kinerja.

2) Memastikan tercapainya rencana kinerja yang telah disepakati. 3) Memantau dan mengevaluasi pelaksanaan kinerja dan

membandingkannya dengan rencana kerja serta melakukan tindakan untuk memperbaiki kinerja.

4) Memberikan penghargaan dan hukuman yang obyektif atas prestasi pelaksana yang telah diukur sesuai dengan sistem pengukuran kinerja yang telah disepakati.

5) Menjadi alat komunikasi antar bawahan dan pimpinan dalam upaya memperbaiki kinerja organisasi.

6) Mengidentifikasikan apakah kepuasan pelanggan sudah terpenuhi. 7) Membantu memahami proses kegiatan instansi pemerintah.

8) Memastikan bahwa pengambilan keputusan dilakukan secara obyektif.

d. Pengertian Visi, Misi dan Strategi

Visi adalah suatu gambaran atau kondisi organisasi yang lebih baik

atau ideal di masa depan. Visi berfungsi sebagai petunjuk arah ke mana

organisasi tersebut akan bergerak. Moeheriono (2012: 2) menjelaskan

visi merupakan“suatu pernyataan ringkas tentang cita-cita organisasi

yang berisikan arahan yang jelas dan apa yang akan diperbuat oleh

perusahaan di masa yang akan darang”. Visi organisasi yang baik

harus dapat memberikan aspirasi dan motivasi seluruh karyawan, di

samping itu sebagai panduan atau rambu-rambu dalam menyusun

strategi organisasi.

Misi adalah sebuah ekspresi dari ambisi untuk mengembangkan

organisasi menjadi berkembang. Pernyataan misi yang efektif

mengandung tujuan pokok organisasi dan juga dapat menjembatani

penjabaran visi ke dalam tujuan organisasi. Sedangkan Moeheriono

(2012: 2) mendefinisikan sebagai “penetapan tujuan dan sasaran

perusahaan yang mencakup kegiatan jangka panjang tertentu dan jangka

pendek yang akan dilakukan, dalam upaya mencapai tujuan yang telah

ditetapkan”.

Visi dan misi suatu organisasi saling berkaitan erat, karena

pernyataan misi suatu organisasi merupakan jembatan penjabaran visi

organisasi tersebut. Namun, ada perbedaan antara visi dan misi,

perbedaan tersebut adalah bahwa visi yang telah ditetapkan dapat

menekankan pada kondisi atau keadaan organisasi yang sekarang, tetapi

lebih cenderung relatif tetap dan relevan di sepanjang waktu, baik pada

masa kini maupun pada masa yang akan datang.

Strategi organisasi ditetapkan untuk memberikan kemudahan dalam

mencapai tujuan organisasi. Sehingga, strategi dapat dikatakan sebagai

suatu cara yang telah dipilih oleh manajemen puncak guna untuk

mewujudkan visi organisasi melalui misi. Strategi merupakan

sekumpulan tindakan terintegrasi yang konsistem dengan visi jangka

panjang organisasi yang memberikan nilai kepada pelanggan dengan

suatu struktur biaya yang memungkinkan pencapaian keunggulan hasil

yang berkelanjutan (Gaspersz 2005: 8).

3. Penilaian Kinerja Tradisional

Pengukuran kinerja tradisional mudah dilakukan sehingga kinerja

personel yang diukur hanyalah berkaitan dengan keuangan saja.

Pengukuran kinerja dengan berbasis tolok ukur keuangan saja membuat

manajemen secara otomatis mengistalasi sistemnya dengan hasil tolok

ukur, sehingga pengambilan keputusan organissasi dapat selaras dengan

pengukuran sistem tersebut. Aspek keuangan merupakan sumber dari

segala keputusan, tindakan, dan aktivitas manajemen di masa lalu, tetapi

ukuran keuangan tidak dapat menggambarkan penyebab yang menjadikan

perubahan kekayaan yang diciptakan oleh organisasi dan lebih

memfokuskan pada pengarahan sumber daya organisasi untuk tujuan

Kaplan dan Norton menyatakan bahwa pengukuran kinerja secara

tradisional memiliki beberapa kelemahan, yaitu sebagai berikut (Rofiaty

2012: 61):

1) Ketidakmampuan mengukur kinerja aktiva-aktiva tak berwujud (intangible assets) dan aktiva-aktiva intelektual (sumber daya manusia) perusahaan.

2) Kinerja keungan hanya mampu bercerita mengenai sedikit masa lalu perusahaan dan tidak mampu sepenuhnya menuntun perusahaan ke arah yang lebih baik.

Pengukuran kinerja secara tradisional juga lebih berorientasi kepada

manajemen operasional, kurang mengarah pada manajemen strategis dan

tidak mampu mempresentasikan kinerjaintangible assets yang merupakan

bagian struktur aset organisasi. Pengukuran kinerja tradisional cenderung

mendorong para manajer lebih banyak memperhatikan kinerja jangka

pendek dan mengabaikan tujuan jangka panjang. Kinerja keuangan yang

baik saat ini adalah hasil dari mengabaikan kepentingan-kepentingan

jangka panjang organisasi. Sebaliknya kinerja keuangan yang kurang baik

saat ini bisa terjadi karena perusahaan melakukan investasi demi

kepentingan jangka panjangnya.

Berdasarkan kelemahan-kelemahan yang ada dalam sistem pengukuran

kinerja tradisional, Kaplan dan Norton (2000: 17) mengembangkan suatu

sistem pengukuran kinerja yang lebih baik dengan memperhatikan empat

prespektif, yaitu: perspektif keuangan, perspektif pelanggan, perspektif

proses bisnis internal, serta perspektif pembelajaran dan pertumbuhan.

Konsep ini secara umum dikenal dengan konsep Balanced Scorecard.

dimiliki organisasi, yang selanjutnya visi dan misi tersebut dituangkan

dalam bentuk strategi untuk mencapai tujuan organisasi.

B. BALANCE SCORECARD

1. Konsep Balanced Scorecard

Dikembangkan pada tahun 1993 oleh dua professor Harvard Business

School, Kaplan dan Norton, dan terus menerus disempurnakan sampai

dengan hari ini, Balanced Scorecard merupakan sebuah teknik evaluasi

dan pengenadalian strategi. Dinamakan Balanced Scorecard karena

keyakinan mengenai kebutuhan perusahaan untuk “menyeimbangkan”

ukuran-ukuran finansial yang seringkali secara eksklusif digunakan dalam

evaluasi dan pengendalian strategi dengan berbagai ukuran nonfinansial

seperti kualitas produk dan layanan konsumen. Sebuah Balanced

Scorecard yang efektif mencakup gabungan antara tujuan strategis dan

tujuan keungan yang dipilih secara cermat dan disesuaikan dengan bisnis

yang dijlankan perusahaan (Fred 2009: 247).

Menurut Kaplan dan Norton (1996)Balanced Scorecardterdiri dari dua

kata, yaitu:

a. Balanced

Menunjukkan bahwa kinerja personel atau karyawan diukur secara seimbang dan dipandang dari dua aspek yaitu keuangan dan non keuangan, jangka pendek dan jangka panjang dan dari segi intern maupun ekstern.

b. Scorecard

Dari definisi tersebut, maka pengertian sederhana dariBalanced Scorecard

adalah kartu skor yang digunakan untuk mengukur kinerja dengan

memperhatikan keseimbangan antara sisi keuangan dan non keuangan,

jangka panjang dan jangka pendek.

Balanced scorecard merupakan suatu kerangka kerja, suatu bahasa

yang mengkomunikasikan visi, misi, dan strategi kepada seluruh karyawan

tentang kunci penentu sukses saat ini dan masa mendatang. Selain itu,

Balanced Scorecard menekankan bahwa semua ukuran finansial dan non

finansial harus menjadi bagian sistem informasi untuk para pekerja di

semua tingkat organisasi. Tujuan dan ukuran dalam Balanced Scorecard

lebih dari sekedar sekumpulan ukuran kinerja finansial dan non finansial

khusus; tujuan dan ukuran tersebut diturunkan dari suatu proses atas ke

bawah (top-down) yang digerakkan oleh misi dan strategi unit bisnis.

Menurut Kaplan dan Norton langkah-langkah Balanced Scorecard

meliputi empat proses manajemen baru. Pendekatan ini

mengkombinasikan antara tujuan strategi jangka panjang dan peristiwa

jangka pendek. Sehingga suatu organisasi dapat menggunakan pengukuran

kinerja dengan metode Balanced Scorecard untuk menghasilkan berbagai

proses manajemen penting, antara lain:

a. Menerjemahkan visi, misi dan strategi organisasi

Untuk menentukan ukuran kinerja, visi organisasi dijabarkan dalam

tujuan dan sasaran. Visi adalah gambaran kondisi yang akan

dinyatakan dalam suatu atau beberapa kalimat singkat, dan untuk

mewujudkan kondisi yang digambarkan dalam visi, perusahaan perlu

merumuskan suatu strategi. Sedangkan misi adalah kondisi perusahaan

yang akan diwujudkan dimasa mendatang dan merupakan penjabaran

lebih lanjut visi perusahaan yang mana menjadi salah satu landasan

bagi perumusan strategi untuk merumuskannya. Dalam proses

perencanaan strategi, misi ini dijabarkan ke dalam tujuan-tujuan strategi

dengan ukuran-ukuran pencapaiannya.

b. Mengkomunikasikan dan mengaitkan berbagai tujuan dan ukuran

strategis

Tujuan dan ukuran strategis Balanced Scorecard dapat

dikomunikasikan ke seluruh organisasi melalui media komunikasi

maupun melalui media masa. Komunikasi tersebut memberi informasi

kepada semua pekerja mengenai berbagai tujuan penting yang harus

dicapai agar strategi organinasi berhasil. Sehingga dapat dikatakan

bahwa Balanced scorecard memperlihatkan kepada tiap karyawan apa

yang dilakukan perusahaan untuk mencapai apa yang menjadi

keinginan para pemegang saham dan konsumen, karena oleh itu tujuan

tersebut dibutuhkan kinerja karyawan yang baik. Untuk itu Balanced

Scorecardmenunjukkan strategi yang menyeluruh yang terdiri dari tiga

kegiatan, yaitu: mengkomunikasikan dan mendidik (Communicating

imbalan dengan ukuran kinerja (Linking Reward to Performance

Measures).

c. Merencanakan, menetapkan sasaran, menyelaraskan berbagai inisiatif

strategis

Rencana bisnis memungkinkan organisasi mengintregasikan antara

rencana bisnis dan rencana keuangan mereka. Hampir semua oragnisasi

saat mengimplementasikan berbagai macam program yang mempunyai

keunggulannya masing-masing saling bersaing antara satu dengan yang

lainnya. Keadaan tersebut membuat manajer mengalami kesulitan untuk

mengintregasikan ide-ide yang muncul dan berbeda di setiap

departemen. Akan tetapi, perencanaan dan proses manajemen

penetapan sasaran dalam Balanced Scorecard memungkinkan

perusahaan untuk mengukur hasil jangka panjang yang ingin dicapai,

mengidentifikasi mekanisme dan mengusakan sumber daya untuk

mencapai hasil, dan menetapkan tujuan-tujuan jangka pendek bagi

ukuran finansial dan non finansialScorecard.

d. Meningkatkan umpan balik dan pembelajaran strategis

Proses manajemen yang terakhir ini menyertakan Balanced Scorecard

dalam suatu kerangka pembelajaran strategi kepada organisasi. Dengan

Balanced Scorecardsebagai pusat sistem perusahaan, maka perusahaan

dapat melakukan monitoring terhadap apa yang telah dihasilkan

2. Pengukuran Kinerja denganBalanced Scorecard

Pengukuran kinerja dengan Balanced Scorecard merupakan alternatif

pengukuran kinerja yang didasarkan pada empat perspektif, yaitu

perspektif keuangan, pelanggan, proses bisnis internal, serta pertumbuhan

dan pembelajaran. Cara pengukuran dalam Balanced Scorecard adalah

mengukur secara seimbang antara perspektif yang satu dengan perspektif

yang lainnya dengan tolok ukur masing-masing perspektif (Oktaviana

2015). Selain didasarkan pada keempat perspektif, dalam pengukuran

kinerja dengan menggunakan Balanced Scorecard juga terdapat dua

ukuran yang dapat ditetapkan untuk mengukur keberhasilan pencapaian

sasaran strategik, yaitu: ukuran hasil dan ukuran pemacu kinerja. Menurut

Oktaviana (2015), ukuran hasil merupakan ukuran yang menunjukkan

tingkat keberhasilan pencapaian sasaran strategi, sedangkan ukuran

pemacu kinerja merupakan ukuran yang menyebabkan hasil yang dicapai.

3. Perspektif dalamBalanced Scorecard

Balanced Scorecard menerjemahkan misi dan strategi ke dalam

berbagai tujuan dan ukuran yang tersusun ke dalam empat perspektif

Kaplan dan Norton (2000: 22). Ada empat perspektif kinerja bisnis yang

diukur dalamBalanced Scorecard, yaitu:

a. Perspektif Keuangan (Financial Perspective)

Aspek keuangan menunjukkan apakah perencanaan, implementasi dan

pelaksanaan dari strategi memberikan perbaikan yang mendasar.

tahap dalam siklus bisnis yang oleh Kaplan dan Norton (2000: 42)

dibedakan menjadi tiga tahap:

1) Growth(Berkembang)

Berkembang merupakan tahap pertama dan tahap awal dari siklus

kehidupan bisnis. Pada tahap ini suatu organisasi sektor publik

seperti Puskesmas memiliki tingkat pertumbuhan yang sama sekali

atau paling tidak memiliki potensi untuk berkembang. Untuk

menciptakan potensi ini, kemungkinan seorang kepala Puskesmas

harus terikat komitmen untuk mengembangkan suatu pelayanan

kesehatan atau jasa baru, membangun dan mengembangkan fasilitas

pelayanan, menambah kemampuan operasi, mengembangkan sistem,

infrastruktur dan jaringan distribusi yang akan mendukung hubungan

global, serta mengasuh dan mengembangkan hubungan dengan

pasien.

2) Sustain Stage(Bertahan)

Bertahan merupakan tahap kedua yaitu suatu tahap dimana suatu

organisasi sektor publik seperti Puskesmas masih melakukan suatu

inovasi pada program pelayanan kesehatan dengan mempersyaratkan

tingkat pengembalian yang terbaik. Dalam tahap ini Puskesmas

berusaha mempertahankan pangsa pasar yang ada dan

mengembangkannya apabila mungkin. Inovasi yang dilakukan

umumnya diarahkan untuk menghilangkan kemacetan,

secara konsisten. Pada tahap ini Puskesmas tidak lagi bertumpu pada

strategi-strategi jangka panjang. Sasaran keuangan tahap ini lebih

diarahkan pada besarnya tingkat pengembalian atas inovasi

pelayanan kesehatan yang dilakukan.

3) Harvest(Panen)

Tahap ini merupakan tahap kematangan (mature), suatu tahap

dimana suatu organisasi sektor publik seperti Puskesmas melakukan

panen (harvest) terhadap inovasi yang dilakukan. Puskesmas tidak

lagi melakukan inovasi lebih jauh kecuali hanya untuk memelihara

dan perbaikan fasilitas. Tujuan utama dalam tahap ini adalah

memaksimumkan arus kas yang masuk ke Puskesmas. Sasaran

keuangan untuk harvest adalah cash flow maksimum yang mampu

dikembalikan dari pelayanan yang diberikan dimasa lalu.

Pada perspektif keuangan ini, pengukuran kinerja dapat ditinjau dari

sudut pandang keuangan berdasarkan rasio-rasio sebagai berikut:

1) Net Profit Margin(NPM)

Net Profit Margin (NPM) merupakan rasio yang digunakan untuk

menghitung berapa besar keuntungan yang dihasilkan dari pelayanan

yang diberikan. NPM dapat dihitung dengan menggunakan rumus

(Gaspersz 2005: 42).

Di organisasi sektor publik seperti Puskesmas, NPM dapat

dihitung dengan dua komponen, yaitu laba bersih setelah pajak dan

total pendapatan. Komponen laba bersih setelah pajak sendiri dapat

didekati dengan selisih pendapatan atas pengeluaran (Mahsun 2006).

Selisih pendapatan atas pengeluaran dilihat dari setoran pendapatan

Puskesmas ke Dinas Kesehatan Kota yang diperoleh dari jumlah

pendapatan yang diterima Puskesmas atas pelayanan kesehatan yang

telah diberikan kepada pasien yang tidak menggunakan kartu BPJS

dan KTP maupun pendapatan yang diterima Puskesmas atas Jasa

Pelayanan BPJS/JKN setelah dikurangi biaya-biaya operasional dan

non operasional Puskesmas. Sedangkan untuk komponen total

pendapatan dapat didekati dengan dihitung dengan jumlah realisasi

anggaran dana yang diterima Puskesmas untuk semua kegiatan

operasional Puskesmas atau dalam memberikan pelayanan kesehatan

kepada pasien yang tidak menggunakan kartu BPJS dan KTP

maupun kepada pasien yang menggunakan Jasa Pelayanan

BPJS/JKN.

2) Return On Asset(ROA)

Return On Asset (ROA) mengukur tingkat pendapatan yang

diperoleh Puskesmas terhadap aset yang digunakan dalam

menghasilkan pendapatan tersebut. ROA dapat dihitung dengan

rumus (Gaspersz 2005: 43).

Di organisasi sektor publik seperti Puskesmas, ROA dapat

dihitung dengan dua komponen, yaitu laba bersih setelah pajak dan

total aset. Komponen laba bersih setelah pajak sendiri dapat didekati

dengan selisih pendapatan atas pengeluaran (Mahsun 2006). Selisih

pendapatan atas pengeluaran dilihat dari setoran pendapatan

Puskesmas ke Dinas Kesehatan Kota yang diperoleh dari jumlah

pendapatan yang diterima Puskesmas atas pelayanan kesehatan yang

telah diberikan kepada pasien yang tidak menggunakan kartu BPJS

dan KTP maupun pendapatan yang diterima Puskesmas atas Jasa

Pelayanan BPJS/JKN setelah dikurangi biaya-biaya operasional dan

non operasional Puskesmas. Sedangkan untuk komponen total aset

dapat didekati dengan jumlah aset lancar maupun aset tidak lancar

(aktiva/harta) yang dimiliki Puskesmas, seperti kas tunai, kas bank,

peralatan kesehatan Puskesmas, dan lain-lain.

3) Return On Equity(ROE)

Return On Equity (ROE) digunakan untuk mengukur efisiensi

penggunaan ekuitas dana dalam Puskesmas dengan membandingkan

antara pendapatan dengan modal yang digunakan dalam Puskesmas.

ROE dapat dihitung dengan rumus (Gaspersz 2005: 43).

ROE = x 100%

Di organisasi sektor publik seperti Puskesmas, ROE dapat

dihitung dengan dua komponen, yaitu laba bersih setelah pajak dan

didekati dengan selisih pendapatan atas pengeluaran (Mahsun 2006).

Selisih pendapatan atas pengeluaran dilihat dari setoran pendapatan

Puskesmas ke Dinas Kesehatan Kota yang diperoleh dari jumlah

pendapatan yang diterima Puskesmas atas pelayanan kesehatan yang

telah diberikan kepada pasien yang tidak menggunakan kartu BPJS

dan KTP maupun pendapatan yang diterima Puskesmas atas Jasa

Pelayanan BPJS/JKN setelah dikurangi biaya-biaya operasional dan

non operasional Puskesmas. Sedangkan untuk komponen modal

sendiri dapat didekati dengan dana Bantuan Operasional Kesehatan

(BOK) yang diterima oleh Puskesmas.

b. Perspektif Pelanggan

Kaplan dan Norton (2000: 58) menjelaskan ada dua kelompok

pengukuran yang terkait di dalam perspektif pelanggan, yaitu:

1) Kelompok Inti (core measurement)

a) Pangsa pasar

Pangsa pasar menggambarkan proporsi pelayanan kesehatan yang

diberikan oleh suatu organisasi sektor publik seperti Puskesmas di

lingkungan masyarakat tertentu. Hal itu diungkapkan dalam

bentuk jumlah pasien, anggaran belanja yang dibelanjakan atau

volume pelayanan yang telah diberikan.

b) Akuisisi pelanggan (pasien)

Mengukur seberapa banyak organisasi sektor publik seperti

menarik pasien-pasien baru. Akuisisi ini diukur dengan

membandingkan jumlah pasien dari tahun ke tahun.

c) Retensi pelanggan (pasien)

Mengukur seberapa banyak organisasi sektor publik seperti

Puskesmas yang menyediakan pelayanan kesehatan berhasil

mempertahankan pasien-pasien lama. Pengukuran dapat

dilakukan dengan mengetahui besarnya prosentase pertumbuhan

pelayanan kesehatan dengan pasien yang ada saat ini dengan cara

membandingkan jumlah pasien tahun berjalan dengan tahun

sebelumnya.

d) Tingkat kepuasan pelanggan (pasien)

Mengukur seberapa jauh pasien merasa puas terhadap pelayanan

kesehatan yang diberikan Puskesmas. Berupa umpan balik

mengenai seberapa baik Puskesmas melaksanakan pelayanan

kesehatannya.

2) Kelompok Penunjang (performance drivers)

a) Atribut-atribut pelayanan kesehatan

Tolok ukur atribut pelayanan kesehatan dilihat dari beberapa

aspek:

i. Tingkat pembayaran atas pelayanan kesehatan relatif murah

dan dapat dijangkau oleh masyarakat di kalangan apapun

(tingkat pembayaran atas pelayanan kesehatan yang

ii. Tingkat daya guna pelayanan kesehatan (seberapa jauh

pelayanan kesehatan yang telah diberikan berdaya guna bagi

pasien).

iii. Tingkat ketidakpuasan pasien atas pelayanan kesehatan yang

diberikan Puskesmas.

iv. Mutu peralatan dan fasilitas kesehatan yang digunakan

Puskesmas.

v. Kemampuan sumber daya manusia.

vi. Tingkat efisiensi pelayanan kesehatan

b) Hubungan Dengan Pelanggan (pasien)

Tolok ukur yang termasuk sub kelompok ini, tingkat fleksibilitas

Puskesmas dalam memenuhi keinginan dan kebutuhan para

pasiennya, penampilan fisik dan mutu layanan yang diberikan

oleh dokter dan perawat serta penampilan fisik fasilitas dalam

memberikan pelayanan kesehatan.

c) Citra dan reputasi Puskesmas beserta pelayanan kesehatan dimata

para pasiennya dan lingkungan masyarakat sekitar Puskesmas.

c. Perspektif Proses Bisnis Internal

Menurut Kaplan dan Norton (2000: 83) dalam proses bisnis internal,

kepala Puskesmas harus bisa mengidentifikasi proses internal yang

penting, yaitu Puskesmas diharuskan melakukan dengan baik karena

proses internal tersebut mempunyai nilai-nilai yang diinginkan pasien

Kesehatan Kota atau Pemerintah Kota. Tahapan dalam proses bisnis

internal meliputi:

1) Proses Inovasi

Inovasi yang dilakukan dalam Puskesmas biasanya dilakukan oleh

bagian tata usaha. Dalam tahap inovasi ini tolok ukur yang

digunakan adalah besarnya persediaan obat-obatan baru dan lebih

lengkap, lama waktu yang dibutuhkan untuk mengembangkan suatu

program pelayanan kesehatan secara relatif jika dibandingkan

dengan Puskesmas lainnya, besarnya biaya, serta banyaknya

program pelayanan kesehatan yang direncanakan Puskesmas setiap

tahunnya.

2) Proses Operasional

Tahapan ini merupakan tahapan dimana Puskesmas berupaya untuk

memberikan pemeriksaan, penanganan, dan solusi kesehatan kepada

para pasien sesuai dengan kebutuhan pasien. Tolok ukur yang

digunakan antara lain tingkat kepuasan pasien atas pelayanan

kesehatan yang diberikan Puskesmas, banyaknya keluhan-keluhan

para pasien yang dapat ditangani, penyimpangan biaya operasional

aktual terhadap biaya anggaran operasional serta tingkat efisiensi per

3) Proses Purna Jual atau Penyampaian Program Pelayanan Kesehatan

atau Jasa pada Pasien

Aktivitas penyampaian program pelayanan kesehatan atau jasa pada

pasien meliputi permintaan pelayanan kesehatan yang sesuai dengan

kebutuhan pasien atau jasa dimana Puskesmas berupaya memberikan

manfaat tambahan kepada pasien yang telah menerima pelayanan

kesehatan yang diberikan.

d. Perspektif Pertumbuhan dan Pembelajaran

Beberapa faktor yang harus diperhatikan dalam perspektif ini adalah

(Kaplan dan Norton 2000: 110):

1) Kepuasan Karyawan

Hal yang perlu ditinjau adalah kepuasan karyawan dan produktivitas

kerja karyawan. Untuk mengetahui tingkat kepuasan karyawan

perusahaan perlu melakukan survei secara reguler. Beberapa elemen

kepuasan karyawan adalah keterlibatan dalam pengambilan

keputusan, pengakuan, akses untuk memperoleh informasi, dorongan

untuk melakukan kreativitas dan inisiatif serta dukungan dari atasan.

Produktivitas kerja merupakan hasil dari pengaruh peningkatan

keahlian moral, inovasi, perbaikan proses internal dan tingkat

kepuasan konsumen. Di dalam menilai produktivitas kerja setiap

2) Kemampuan Sistem Informasi

Organisasi sektor publik seperti Puskesmas perlu memiliki prosedur

informasi yang mudah dipahami dan mudah dijalankan. Tolok ukur

yang sering digunakan adalah bahwa informasi yang dibutuhkan

mudah didapatkan, tepat dan tidak memerlukan waktu lama untuk

mendapat informasi tersebut.

3) Motivasi, pemberdayaan, dan keselarasan

Pegawai yang memiliki informasi yang berlimpah tidak akan

memberikan kontribusi pada keberhasilan usaha, apabila mereka

tidak mempunyai motivasi untuk bertindak selaras dengan tujuan

Puskesmas atau tidak diberi kebebasan dalam pengambilan

keputusan atau bertindak.

4. KelemahanBalanced Scorecard

Menurut Atkinson, et al (2012: 139), membuat dan memasukkan ukuran

dan sistem manajemen baru ke organisasi sangatlah rumit dan rentan

terhadap sedikitnya empat kelemahan berikut:

a. Manajemen senior tidak berkomitmen.

b. Tanggung jawabScorecardtidak mengalir ke bawah.

c. Solusi dirancang berlebihan atau Scorecard diperlakukan sebagai peristiwa satu kali.

5. KeunggulanBalanced Scorecard

Kaplan dan Norton (2000: 22) mengemukakan bahwaBalanced Scorecard

memiliki beberapa keunggulan sebagai berikut:

a. Meningkatkan secara signifikan kualitas perencanaan b. Meningkatkan kualitas pengelolaan kinerja personel

c. Adanya kerangka kerja yang komprehensif untuk menerjemahkan visi dan trategi perusahaan ke dalam seperangkat ukuran kinerja yang terpadu

d. Balanced Scorecard menerjemahkan misi dan strategi ke dalam berbagai tujuan dan ukuran, yang tersusun ke dalam empat perspektif (finansial, pelanggan, proses bisnis internal, serta pertumbuhan dan pembelajaran.

C. PUSKESMAS

Menurut Peraturan Menteri Kesehatan Republik Indonesia Nomor 75

Tahun 2014, Pusat Kesehatan Masyarakat (Puskesmas) adalah fasilitas

pelayanan kesehatan yang menyelenggarakan upaya kesehatan masyarakat

dan upaya kesehatan perseorangan tingkat pertama, dengan lebih

mengutamakan upaya promotif dan preventif, untuk mencapai derajat

kesehatan masyarakat yang setinggi-tingginya di wilayah kerjanya.

Pembangunan kesehatan yang diselanggarakan di Puskesmas bertujuan untuk

mewujudkan masyarakat yang:

a. memiliki perilaku yang sehat meliputi kesadaran, kemauan dan

kemampuan hidup sehat;

b. mampu menjangkau pelayanan kesehatan bermutu;

c. hidup dalam lingkungan sehat; dan

d. memiliki derajat kesehatan yang optimal, baik individu, keluarga,

1. Prinsip Penyelenggaraan Puskesmas

Berdasarkan pada Peraturan Menteri Kesehatan Republik Indonesia

Nomor 75 Pasal 3 Tahun 2014, terdapat beberapa prinsip penyelenggaraan

Puskesmas yang meliputi:

a. Paradigma sehat

Puskesmas mendorong seluruh pemangku kepentingan untuk

berkomitmen dalam upaya mencegah dan mengurangi resiko kesehatan

yang dihadapi individu, keluarga, kelompok dan masyarakat.

b. Pertanggungjawaban wilayah

Puskesmas menggerakkan dan bertanggung jawab terhadap

pembangunan kesehatan di wilayah kerjanya.

c. Kemandirian masyarakat

Puskesmas mendorong kemandirian hidup sehat bagi individu,

keluarga, kelompok, dan masyarakat.

d. Pemerataan

Puskesmas menyelenggarakan Pelayanan Kesehatan yang daat diakses

dan terjangkau oleh seluruh masyarakat di wilayah kerjanya secara adil

tanpa membedakan status sosial, ekonomi, agama, budaya dan

kepercayaan.

e. Teknologi tepat guna

Puskesmas menyelenggarakan Pelayanan Kesehatan dengan

pelayanan, mudah dimanfaatkan dan tidak berdampak buruk bagi

lingkungan.

f. Keterpaduan dan kesinambungan

Puskesmas mengintegrasikan dan mengoordinasikan penyelenggaraan

Upaya Kesehatan Masyarakat (UKM) dan Upaya Kesehatan

Perseorangan (UKP) lintas program dan lintas sektor serta

melaksanakan Sistem Rujukan yang didukung dengan manajemen

Puskesmas.

2. Fungsi Puskesmas

Menurut Peraturan Menteri Kesehatan Republik Indonesia Nomor 75 Pasal

5 Tahun 2014, dalam melaksanakan tugasnya, Puskesmas

menyelenggarakan fungsi:

a. Penyelenggaraan UKM tingkat pertama di wilayah kerjanya; dan

b. Penyelenggaraan UKP tingkat pertama di wilayah kerjanya.

Menurut Peraturan Menteri Kesehatan Republik Indonesia Nomor 75 Pasal

6 Tahun 2014, dalam menyelenggarakan fungsinya tersebut, Puskesmas

berwenang untuk:

a. Melaksanakan perencanaan berdasarkan analisis masalah kesehatan

masyarakat dan analisis kebutuhan pelayanan yang diperlukan;

b. Melaksanakan advokasi dan sosialisasi kebijakan kesehatan;

c. Melaksanakan komunikasi, informasi, edukasi, dan pemberdayaan

d. Menggerakkan masyarakat untuk mengidentifikasi dan menyelesaikan

masalah kesehatan pada setiap tingkat perkembangan masyarakat

yang bekerjasama dengan sektor lain terkait;

e. Melaksanakan pembinaan teknis terhadap jaringan pelayanan dan

upaya kesehatan berbasis masyarakat;

f. Melaksanakan peningkatan kompetensi sumber daya manusia

Puskesmas;

g. Memantau pelaksanaan pembangunan agar berwawasan kesehatan;

h. Melaksanakan rekomendasi terkait masalah kesehatan masyarakat,

termasuk dukungan terhadap sistem kewaspadaan dini dan respon

penanggulangan penyakit.

Menurut Peraturan Menteri Kesehatan Republik Indonesia Nomor 75 Pasal

7 Tahun 2014, dalam menyelenggarakan fungsinya tersebut, Puskesmas

berwenang untuk:

a. Menyelenggarakan Pelayanan Kesehatan dasar secara komprehensif,

berkesinambungan dan bermutu;

b. Menyelenggarakan Pelayanan Kesehatan yang mengutamakan upaya

promotif dan preventif;

c. Menyelenggarakan Pelayanan Kesehatan yang berorientasi pada

individu, keluarga, kelompok dan masyarakat;

d. Menyelenggarakan Pelayanan Kesehatan yang mengutamakan

e. Menyelenggarakan Pelayanan Kesehatan dengan prinsip koordinatif

dan kerja sama inter dan antar profesi;

f. Melaksanakan rekam medis;

g. Melaksanakan pencatatan, pelaporan, dan evaluasi terhadap mutu dan

akses Pelayanan Kesehatan;

h. Melaksanakan peningkatan kompetensi Tenaga Kesehatan;

i. Mengoordinasikan dan melaksanakan pembinaan fasilitas pelayanan

kesehatan tingkat pertama di wilayah kerjanya; dan

j. Melaksanakan penapisan rujukan sesuai dengan indikasi medis dan

Sistem Rujukan.

D. Penelitian Terdahulu

Penggunaan metode Balanced Scorecard telah banyak digunakan dalam

beberapa penelitian sebagai tolok ukur penilaian kinerja pada beberapa

organisasi sektor publik. Penelitian tersebut menunjukkan bahwa pengukuran

kinerja dengan menggunakan metodeBalanced Scorecard lebih memberikan

informasi yang akurat, karena pengukuran kinerja tersebut tidak hanya

berfokus untuk mengukur kinerja organisasi dari segi keuangan saja, tetapi

juga kinerja organisasi dari segi non keuangan. Beberapa penelitian terdahulu

mengenai penilaian kinerja organisasi sektor publik dengan metodeBalanced

Scorecardadalah sebagai berikut:

1. Fransiska Pungky Oktaviana

Oktaviana (2015) dengan penelitiannya yang berjudul “Analisis Metode

Sektor Publik (Studi Kasus pada RS Palang Biru Kutoarjo)”. Tujuan

penelitian yang dilakukan tersebut adalah untuk mengetahui bagaimana

kinerja RS Palang Biru jika dinilai dengan metode Balanced Scorecard,

yang meliputi perspektif keuangan, pelanggan, proses bisnis internal, serta

pertumbuhan dan pembelajaran. Jenis penelitian yang dilakukan

menggunakan metode studi kasus yang menggambarkan keadaan

sebelumnya dari objek penelitian. Teknik pengumpulan data yang

digunakan adalah teknik dokumentasi, kuesioner, dan wawancara. Hasil

penelitian untuk perspektif keuangan dinilai kurang baik dengan skor akhir

2, sedangkan untuk perspektif pelanggan dinilai sudah sangat baik dengan

skor akhir 4,5, perspektif proses bisnis internal dinilai baik dengan skor 4,

dan untuk perspektif pertumbuhan dan pembelajaran dinilai baik dengan

skor akhir 3,75. Akan tetapi pada perspektif pertumbuhan dan

pembelajaran masih harus perlu ditingkatkan lagi penciptaan iklim yang

mendorong motivasi kepada karyawan karena masih dinilai cukup. Dari

hasil analisis dan penilaian kerja yang dilakukan oleh peneliti dapat

diketahui bahwa rata-rata skor akhir yang diperoleh adalah 3,6.

Berdasarkan kriteria penilaian kinerja rumah sakit secara keseluruhan,

rata-rata skor tersebut sudah termasuk dalam rentang nilai 3,4 – 4,2,

dengan penilaian kinerja adalah baik. Sehingga dengan demikian peneliti

dapat menyimpulkan bahwa kinerja Rumah Sakit Palang Biru Kutoarjo

2. Mahardika dan Supadmi

Mahardika dan Supadmi (2014) dalam jurnal ilmiah akuntansi 2014

melakukan penelitian tentang ”Analisis Komparatif Kinerja Puskesmas

Denpasar Selatan dan Denpasar Timur dengan Menggunakan Metode

Balanced Scorecard”, berdasarkan hasil penelitian yang diperoleh penulis

dengan cara observasi, wawancara dan penyebaran kuisioner kepada

karyawan di dua Puskesmas tersebut, maka penulis dapat menarik

kesimpulan sebagai berikut: kinerja keuangan Puskesmas Denpasar

Selatan dan Denpasar Timur termasuk dalam kategori baik. Tolok ukur

ekonomi dan efektivitas Puskesmas sudah baik, namun nilai efisiensinya

masih kurang baik. Kinerja perspektif pelanggan Puskesmas Denpasar

Selatan dan Denpasar Timur sangat baik. Hal ini bisa dilihat dari

prosentase pernyataan positif dari responden pelanggan (pasien)

Puskesmas. Kinerja perspektif proses bisnis internal Puskesmas Denpasar

Selatan dan Denpasar Timur sangat baik. Hal ini bisa dilihat dari

prosentase pernyataan positif dari responden proses bisnis internal

Puskesmas yang sudah lebih dari 75%. Sedangkan kinerja perspektif

pembelajaran dan pertumbuhan Puskesmas Denpasar Selatan dan

Denpasar Timur sangat baik. Hal ini bisa dilihat dari prosentase

pernyataan positif dari responden karyawan Puskesmas yang sudah lebih

3. Jidanah Darmiyati

Darmiyati (2013) melakukan penelitian tentang penerapan Balanced

Scorecard sebagai metode pengukuran kinerja pada RS IPHI Pedan

Kabupaten Klaten menggunakan pendekatan deskriptif kuantitatif.

Berdasarkan penelitian disimpulkan bahwa kinerja dari perspektif

keuangan secara umum dapat dikatakan baik karena rasio ekonomis dan

rasio efisiensi dibawah 100%. Kinerja dari perspektif pelanggan secara

umum sudah sesuai dengan yang diharapkan, hal ini dapat dilihat dari

meningkatnya persentase retensi tingkat pasien. Pada perspektif

pembelajaran dan pertumbuhan RS IPHI Pedan Kabupaten Klaten

menunjukkan hasil peningkatan produktivitas karyawan selama tiga tahun

E. Kerangka Pemikiran

Gambaran dari penelitian ini dapat dijelaskan melalui gambar kerangka

pemikiran berikut ini.

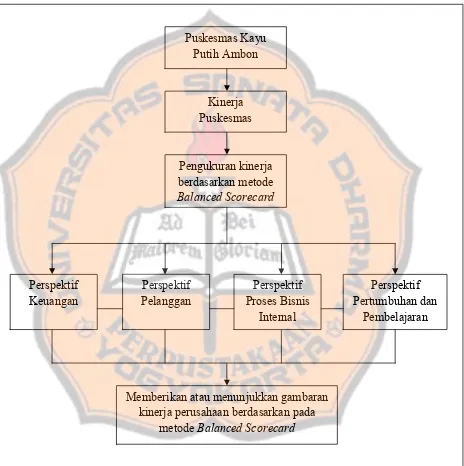

Gambar 1. Kerangka Pemikiran

Sumber: Penulis Puskesmas Kayu Putih Ambon

Kinerja Puskesmas

Pengukuran kinerja berdasarkan metode Balanced Scorecard

Perspektif Keuangan

Perspektif Pelanggan

Perspektif Proses Bisnis

Internal

Perspektif Pertumbuhan dan

Pembelajaran

Memberikan atau menunjukkan gambaran kinerja perusahaan berdasarkan pada

39

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini menggunakan metode penelitian kombinasi (mix methods)

dengan bentuk penelitian studi kasus yang menggambarkan keadaan yang

sebelumnya dari obyek penelitian. Metode penelitian kombinasi (mix

methods) merupakan suatu metode penelitian yang mengkombinasikan atau

menggabungkan antara metode kuantitatif dan metode kualitatif untuk

digunakan secara bersama-sama dalam suatu kegiatan penelitian, sehingga

diperoleh data yang lebih komprehensif, valid, reliabel dan obyektif

(Sugiyono 2011: 404).

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini akan dilakukan pada Puskesmas Kayu Putih yang beralamat

di Jl. Sirimau, Desa Soya, Ambon.

2. Waktu Penelitian

Waktu penelitian ini akan mulai dilakukan pada bulan Desember 2015