commit to user

EVALUASI SISTEM PEMBERIAN KREDIT PADA

PD BPR BANK DAERAH KARANGANYAR

TUGAS AKHIR

Disusun guna memenuhi sebagian persyaratan

Untuk mencapai derajat gelar Ahli Madya

Program Studi Diploma III Akuntansi

Oleh:

MAYASARI WIBOWO

F3308078

PROGRAM DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

commit to user

commit to user

iv

MOTTO DAN PERSEMBAHAN

Kegagalan bukan berarti kehancuran....tetapi sebagai batu loncatan menuju

sukses....

(Phitagoras)

Tiada kata-kata yang lebih indah selain doa dan doa

(Khalil Gibran)

Tugas Akhir ini penulis persembahkan untuk

1. Allah SWT atas segala rahmatnya.

2. Untuk Bapak dan Ibuku yang paling aku

sayangi. Terima kasih atas kerja

kerasnya, dorongan, doa-doanya dan

selalu memberikan yang terbaik

untukku dan telah mengorbankan

segalanya untukku.

3. Teman-temanku, sahabat-sahabatku dan

kekasihku yang selalu membantu dan

mendukungku.

commit to user

v

KATA PENGANTAR

Alhamdulilah, puji dan syukur penulis panjatkan hanya kepada Allah

SWT yang telah memberikan rahmat dan hidayah-Nya, sehingga penulis dapat

menyelesaikan Tugas Akhir dengan tepat waktu dengan judul ”Evaluasi Sistem

Pemberian Kredit Pada PD BPR Bank Daerah Karanganyar”. Maksud dari

penulisan Tugas Akhir ini ditujukan untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi pada Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

Dalam penyusunan Tugas Akhir ini tidak akan berhasil dengan baik

tanpa adanya bimbingan, bantuan, dukungan dan dorongan dari berbagai pihak.

Maka sehubungan dengan ini penulis menyampaikan rasa terima kasih yang tak

terhingga kepada pihak-pihak yang secara langsung maupun tidak langsung turut

membantu hingga terselesainya Tugas Akhir ini, kepada:

1. Allah SWT yang telah memberikan rahmat dan hidayah-Nya dan selalu

menunjukkan jalan yang lurus kepada penulis sehingga dapat menyelesaikan

Tugas Akhir ini tepat waktu.

2. Bapak Dr. Wisnu Untoro, MS, selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

3. Bapak Drs. Agus Budiatmanto, M.Si., Ak, selaku ketua program studi

Diploma III Akuntansi Keuangan Fakultas Ekonomi Universitas Sebelas

commit to user

vi

4. Bapak Muhammad Syafiqurrahman, SE., MM., Ak, selaku dosen

pembimbing dalam penyusunan Tugas Akhir dari awal hingga akhir

penulisan.

5. Bapak Drs. Jaka Winarna, M.Si., Ak, selaku dosen pembimbing akademik

serta seluruh dosen Fakultas Ekonomi yang telah memberikan ilmunya

kepada penulis selama kurang lebih 3 tahun ini.

6. Bapak Sudarsito, SE., MM, selaku Direktur Utama PD BPR Bank Daerah

Karanganyar.

7. Ibu Uti yang selalu membantu dan membimbing penulis dan yang

memberikan tempat magang untuk penulis.

8. Seluruh Staf dan karyawan PD BPR Bank Daerah Karanganyar yang sudah

mengajariku banyak hal tentang kredit dan memberikan segala informasi

yang diperlukan oleh penulis.

9. Bapak dan Ibu yang telah banyak berkorban untuk penulis, memberikan kasih

sayang, doa dan dukungan yang sangat berarti bagi penulis dan tidak akan

pernah terbayarkan oleh apapun.

10. Kakak dan adikku yang selalu memberiku semangat.

11. Heni, Andika dan Mas Fitra sahabatku dan teman-temanku kuliah yang telah

memberiku pelajaran untuk saling menghargai dan bekerja sama.

12. Kekasihku yang selalu mendukung dan memberi aku semangat.

13. Semua pihak yang mendukung dan mendoakan penulis yang tidak dapat

commit to user

vii

Penulis menyadari bahwa dalam penulisan Tugas Akhir ini masih jauh

dari sempurna, oleh karena itu kritik dan saran yang konstruktif dan yang

membangun dari berbagai pihak sangat penulis harapkan demi kesempurnaan

penulisan Tugas Akhir ini. Akhirnya, penulis berharap semoga Tugas Akhir ini

bermanfaat bagi pembaca.

Surakarta, Juli 2011

commit to user

viii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRAK ... ii

ABSTRACT ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... v

HALAMAN MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN A. Gambaran Umum Perusahaan ... 1

B. Latar Belakang Masalah ... 19

C. Perumusan Masalah ... 23

D. Tujuan Penelitian ... 23

E. Manfaat Penelitian ... 23

BAB II ANALISIS DATA DAN PEMBAHASAN A. LANDASAN TEORI 1. Sistem dan Prosedur Akuntansi ... 24

commit to user

ix

3. Kredit ... 26

a. Pengertian Kredit ... 26

b. Unsur-unsur Kredit ... 27

c. Manfaat Kredit ... 28

d. Jenis-jenis Kredit ... 29

e. Jaminan Kredit ... 31

f. Prinsip-prinsip Kredit ... 33

g. Fungsi Kredit ... 34

h. Plafon Kredit ... 34

4. Tinjauan mengenai suku bunga ... 35

a. Pengertian Suku Bunga ... 35

b. Jenis Suku Bunga ... 36

B. EVALUASI PEMBERIAN KREDIT ... 36

C. PEMBAHASAN ... 56

a. Tingkat suku bunga terhadap plafon kredit ... 56

b. Evaluasi kelayakan pemberian kreedit ... 60

BAB III TEMUAN ... 70

A. KELEBIHAN ... 70

B. KELEMAHAN ... 71

BAB IV PENUTUP ... 73

A. SIMPULAN ... 73

B. REKOMENDASI ... 74

DAFTAR PUSTAKA

commit to user

x

DAFTAR TABEL

Halaman

Tabel II.1 Tingkat Suku Bunga Kredit 56

Tabel II.2 Plafon Kredit 57

Tabel II.3 Jumlah Pengambilan Kredit 58

Tabel II.4 Pengahasilan bersih Toko Kelontong ”Makmur” 63

commit to user

xi

DAFTAR GAMBAR

Halaman

Gambar 1.1 Struktur Organisasi 4

Gambar 2.1 Bagan alir prosedur pemberian kredit (kredit) 48

Gambar 2.2 Bagan alir prosedur penelitian kredit (kredit) 49

Gambar 2.3 Bagan alir persetujuan kredit (kredit) 50

Gambar 2.4 Bagan alir persetujuan kredit (direksi) 51

Gambar 2.5 Bagan alir prosedur pencairan kredit (kasir) 52

Gambar 2.6 Bagan alir prosedur pencairan kredit (kredit) 53

commit to user

xii

DAFTAR LAMPIRAN

1. Surat Keterangan

2. Surat Pernyataan

3. Permohonan Kredit

4. Analisa Permohonan Kredit

5. Perjanjian Kredit

6. Surat Kuasa

commit to user

xiii ABSTRAK

EVALUASI SISTEM PEMBERIAN KREDIT PADA PD BPR BANK DAERAH KARANGANYAR

MAYASARI WIBOWO F3308078

Pemberian kredit pada PD BPR Bank Daerah Karanganyar terdiri atas kredit karyawan, kredit umum, kredit pasar, kredit desa, kelompok kredit ketahanan pangan dan kelompok kredit pengusaha kecil. Permasalahan yang dihadapi dalam perusahaan semakin beragam khususnya dalam mengoperasikan pemberian kreditnya masih terdapat kredit macet, hal ini terjadi akibat dari pemberian persetujuan kredit yang tidak begitu ketat.

Dalam pemberian persetujuan kredit harus melalui tahap-tahap yaitu Prosedur Pemberian Kredit, Analisis Tingkat Suku Bunga terhadap Pemberian Kredit, dan Kelayakan Pemberian kredit. Ketiga tahap tersebut merupakan tahap yang berjalan sebagaimana mestinya yang dikatakan baik, namun dalam pelaksanan praktik dan kinerja di lapangan terjadi beberapa celah yaitu Formulir Permohonan Kredit dan Surat Perjanjian Kredit hanya dibuat 1 lembar saja dan masih adanya fungsi ganda yaitu fungsi permohonan kredit dengan analisa kredit yang seharusnya tugas dan tanggung jawab dari seksi analisa kredit.

Beberapa saran yang mungkin dapat dipergunakan dalam perbaikan sistem pemberian kredit yaitu formulir permohonan kredit dan surat perjanjian kredit dibuat rangkap 2. Lembar 1 untuk debitur dan lembar 2 diserahkan ke bagian kredit untuk arsip dan dapat digunakan sebagai cross check dan dilakukan pemisahan fungsi antara permohonan kredit dan fungsi analisa kredit. Pemisahan fungsi ini diharapkan dapat membantu bagian kredit dan mengevaluasi permohonan kredit calon debitur, dalam bentuk laporan, sebelum diotorisasi oleh pimpinan/direksi dan bagian kredit.

commit to user

xiv

ABSTRACT

EVALUASI SISTEM PEMBERIAN KREDIT PADA PD BPR BANK DAERAH KARANGANYAR

MAYASARI WIBOWO F3308078

Credit fasility on PD BPR Bank Daerah Karanganyar consists of employees credit, public credit, market credit, village credit, food credit groups and credit groups of small entrepreneurs. Problems encountered in the company's increasingly diverse, especially in the provision of credit to operate, there are still non-performing loans, this occurs as a result of the granting of credit approval are not so strict.

In granting approval of the credit has to go through the stages of the procedure Lending, Interest Rate landing Analysis, and the extension of credit worthiness. The three stage are the stage that runs properly is said to be good, but in practice implementation and performance on the ground there are some loopholes that the Application Form and Letter of Credit Loan Agreement was made only 1 sheet only and the persistence of the dual function is the function of a credit application to the analysis of credit should have the duties and responsibilities of credit analysis section.

Some suggestions that may be used in improving the credit delivery system that is a credit application form and letter of credit agreements made in 2. Sheet 1 and sheet 2 to the debtor submitted to the credit for the archive and can be used as a cross check and do the separation of functions between the loan application and credit analysis functions. The separation of functions is expected to help evaluate the credit and loan applications of borrowers, in the form of reports, before it is authorized by the management/ directors and the credit.

commit to user

1

BAB I

PENDAHULUAN

A. Gambaran Umum Perusahaan

1. Sejarah dan Perkembangan Perusahaan

PD BPR Bank Daerah Karanganyar didirikan pada 15 Maret

1959 oleh pemerintah Kabupaten Karanganyar berdasarkan Surat

Keputusan Bupati Kepala Daerah Tingkat II Karanganyar Nomor AA

002/69 dengan nama Lembaga Kredit Daerah. Bapak Drs. Budi

Hartono adalah pimpinan pertama lembaga ini bersama Sembilan

orang karyawan bermodalkan Rp1.500.000,00 Lembaga Kredit

Daerah memulai operasionalnya dari sebuah kantor sederhana berupa

dua buah loket berukuran 3x4 di pasar Karanganyar. Tujuan utama

lembaga ini adalah memberi kredit kepada para pedagang kecil di

pasar-pasar, para pegawai atau karyawan, dan pelaku usaha di pelosok

pedesaan.

Seiring berjalannya waktu, operasional Lembaga Kredit

Daerah mulai menunjukkan perkembangan. Tahun 1971

kepemimpinan Lembaga Kredit Daerah dilanjutkan oleh Bapak

Soeharsono, BA yang memimpin sampai tahun 1982. Pada era Bapak

Soeharsono, BA. Ini tepatnya pada tahun 1974 Lembaga Kredit

Daerah dikukuhkan menjadi unit perusahaan daerah berdasarkan SK

commit to user

11/DPRD/1974 tentang pendirian Perusahaan Daerah Lembaga Kredit

Daerah. Pada perkembangannya kemudian, berdasarkan Peraturan

Daerah Nomor 12 tahun 1979, Lembaga Kredit Daerah ini ditetapkan

menjadi PD Bank Pasar Kabupaten Karanganyar, dengan izin usaha

Menteri Keuangan Nomor S-169/MK.11/1983.

Mulai tahun 1982, kepemimpinan digantikan oleh Bapak

Soehardjo, SE., MM. Pada periode ini PD Bank Pasar semakin

berjuang keras dalam mencapai kesejajaran dengan perusahaan

perbankan lain di tanah air. Sarana dan prasarana pelayanan semakin

ditingkatkan. Pada tahun 1983, kantor pelayanan dipindahkan ke

kantor ke kantor baru yang lebih representative di Kompleks

Perkantoran Cangakan pusat kota Karanganyar.

Paska perubahan status menjadi Bank Perkreditan Rakyat

merupakan titik tolak bagi perkembangan PD BPR Bank Daerah

Karanganyar untuk berkembang menjadi perusahaan perbankan

modern. Dinamika pertumbuhan PD BPR Bank Daerah Karanganyar

sejak fase-fase awal sampai sekarang, tidak dapat dilepaskan dari

peranan manajemen perusahaan perbankan ini. Seluruh pencapaian

prestasi kinerja yang telah diraih oleh PD BPR Bank Daerah

Karanganyar ini merupakan hasil kerja keras manajemen dan peran

Bupati Karanganyar beserta seluruh jajarannya, selaku Pembina,

commit to user

yang telah menjalankan perannya dalam mendukung aktivitas

operasional Bank

2. Visi dan Misi PD BPR Bank Daerah Karanganyar

a. Visi dari PD BPR Bank Daerah Karanganyar adalah:

“Menjadikan PD BPR Bank Daerah Karanganyar

sebagai Bank yang sehat, mampu bersaing dengan selalu

mengutamakan pelayanan prima”.

b. Misi dari PD BPR Bank Daerah Karanganyar adalah:

1) Memberantas lintah darat yang berada di Kabupaten

Karanganyar terutama pasar-pasar.

2) Melaksanakan fungsi intermediasi dalam bidang

penghimpunan dana dan pemberian kredit secara profesional.

3) Menambah pendapatan Pemerintah Daerah.

3. Lokasi Perusahaan

PD BPR Bank Daerah Karanganyar terletak di Kompleks

Perkantoran Cangakan Karanganyar.

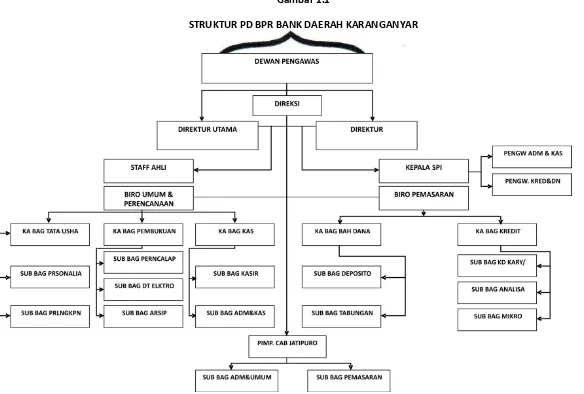

4. Struktur Organisasi

Struktur organisasi yang telah di tetapkan oleh PD BPR Bank Daerah

Gambar 1.1

commit to user

5. Deskripsi Jabatan

Deskripsi jabatan adalah uraian tertulis atau penggambaran

mengenai tugas dan tanggung jawab masing-masing bagian yang

terdapat dalam struktur organisasi.

Diskripsi jabatan pada PD BPR Bank Daerah Karanganyar

dapat dijelaskan sebagai berikut:

1. Dewan Pengawas

Tugas pokok Dewan Pengawas adalah:

a. Menyusun dan menetapkan kebijakan umum dan tata tertib

perusahaan dengan disahkan Bupati

b. Dalam batas-batas kewenangan mengawasi dan menjaga

ketentuan-ketentuan untuk mengatur dan mengurus PD BPR

Bank Daerah.

c. Mengawasi secara langsung atau tidak langsung pekerjaan

serta tindakan Direksi dalam pengelolaan harta milik

Perusahaan.

d. Memberikan saran dan nasihat kepada Direksi.

e. Memberikan Laporan Hasil Pengawasan kepada Bank

commit to user

2. Direksi

Tugas pokok Direksi adalah:

a. Menentukan kebijakan umum dan sesuai tujuan bank

b. Memimpin kegiatan perusahaan secara keseluruhan

berdasarkan kebijakan yang ditetapkan Dewan Pengawas

c. Mengurus dan menguasai kekayaan perusahaan menurut

kebijaksanaan memimpin PD BPR Bank Daerah Karanganyar

d. Menyusun arahan bagi aparat bank dalam pencapaian tujuan

e. Mewakili perusahaan di dalam dan di luar pengadilan, atau

menunjuk orang lain selaku kuasanya

3. Kepala Sistem Pengendalian Intern

Tugas pokok Kepala Sistem Pengendalian Intern adalah:

a. Membantu Direksi dibidang tugasnya

b. Melakukan pengawasan atas administrasi keuangan dan

pengelolaan

c. Penggunaan dana serta seluruh hak milik bank

d. Meneliti kebenaran dsn kelengkapan laporan-laporan keuangan

terutama Neraca dan Perhitungan Laba/ Rugi

e. Mengadakan pengawasan atas dasar Anggaran Pendapatan dan

Belanja Bank

f. Mengadakan pengawasan terhadap penyelenggaraan tata kerja

dan prosedur kerja masing-masing unit kerja sesuai dengan

commit to user

g. Mengadakan pengawasan tentang prosedur pembelian,

pengelolaan, dan penyimpanan barang perlengkapan kantor

dan inventaris bank.

h. Membuat laporan tentang hasil pemeriksaan secara berkala

kepada Direksi.

4. Staf Ahli

Tugas dan tanggung jawab Staf Ahli adalah:

a. Staf Ahli adalah mengolah secara keahlian masalah-masalah

ditugaskan kepadanya oleh Direksi.

b. Memberikan saran-saran atas pertimbangan-pertimbangan

yang dipandang perlu baik diminta maupun tidak kepada

direksi tentang langkah-langkah atau tindakan yang perlu

diambil untuk memperlancar pelaksanaan usaha bank.

c. Staf Ahli dapat diangkat secara part times atau secara full timer

5. Biro Umum Perencana

Tugas dan tanggung jawab Biro Umum Perencana adalah:

a. Menyusun perencanaan bank, baik jangka pendek maupun

jangka panjang.

b. Menyusun rencana keuangan termasuk Anggaran Pendapatan

dan Belanja Bank

c. Perencanaan Pemasaran.

d. Perencanaan sistem pembukuan sesuai dengan perkembangan

commit to user

e. Perencanaan Struktur Organisasi bila diperlukan

perkembangan teknologi

f. Mengadakan koordinasi rencana dari unit-unit organisasi

6. Kepala Bagian Tata Usaha

Tugas pokok bagian tata usaha adalah:

a. Membantu Direksi di bidang tugasnya

b. Menyediakan perlengkapan yang dibutuhkan oleh bank, baik

yang berupa benda bergerak maupun tetap

c. Menyiapkan segala sesuatu kebutuhan Direksi

d. Menyiapkan segala sesuatu kebutuhan kepala Bagian

e. Menyiapkan dan melayani segala tamu yang berkaitan dengan

kedinasan

7. Sub Bagian Personalia

Tugas pokok Sub Bagian Personalia adalah:

a. Merencanakan kebutuhan tenaga kerja

b. Mengadakan penerimaan pegawai yang meliputi:

1) Menerima surat lamaran

2) Menyeleksi tenaga kerja/ pelamar melalui testing

penerimaan pegawai

3) Menempatkan tenaga kerja karyawan yang diterima

4) Mencatat buku baru dalam buku induk pegawai

c. Melaksanakan pengangkatan pegawai meliputi:

commit to user

2) Mengadakan pengujian terhadap calon pegawai dalam

rangka pengangkatan

3) Membuat surat keputusan pengangkatan pegawai

4) Mengadakan training bagi tenaga baru

5) Menyelenggarakan pendidikan dan pelatihan pegawai

d. Melakasanakan evaluasi dan penilaian/ pengujian terhadap

pegawai dalam pelaksanaan tugasnya

e. Melaksanakan pemberian pangkat dan jabatan yang meliputi:

1) Mengusulkan kenaikan pangkat/ mutasi

2) Mengusulkan promosi jabatan

3) Mengusulkan kenaikan gaji berkala

f. Melaksanakan penggajian dan pemberian kesejahteraan

pegawai meliputi:

1) Membuat daftar gaji untuk selanjutnya diserahkan kepada

kasir guna mendapatkan uang pembayaran gaji selanjutnya

diberikan kepada pegawai yang bersangkutan

2)Memberikan tunjangan sesuai ketentuan yang berlaku dari

perusahaan

3) Menghitung dan menetapkan hal-hal yang berhubungan

dengan ganti cuti setiap tahunnya

4) Menyiapkan dan melayani kebutuhan pembiayaan bagi para

karyawan yang memerlukan pengobatan dan laporan pada

commit to user

5) Bertanggung jawab menjaga keamanan, kenyamanan dan

ketertiban kantor

8. Sub Bagian Perlengkapan

Tugas pokok Sub Bagian Perlengkapan sebagai berikut:

a. Menentukan perencanaan pengadaan barang kantor dan

inventaris

b. Melaksanakan pengadaan pencatatan dan perawatan barang

kantor inventaris

c. Mendistribusikan, mengatur peralatan kantor dan inventaris

sesuai kebutuhan

d. Melaksanakan kegiatan dalam rangka penghapusan

barang-barang inventaris (sesuai dengan hukum yang berlaku)

e. Melakukan penyelenggara pelelangan barang-barang

inventaris sesuai prosedur tata cara pelelangan barang,

inventaris kantor dan laporan

9. Kepala Bagian Pembukuan

Tugas pokok kepala bagian pembukuan sebagai berikut:

a. Membantu Direksi di bidang tugasnya

b. Meneliti kebenaran laporan Neraca Laba/ Rugi

c. Mengontrol bukti-bukti kas mutasi setiap hari

d. Melaporkan perkembangan likuiditas, realisasi keuntungan,

perkembangan kekayaan dan kewajiban bank serta

commit to user

e. Membuat perhitungan pajak

10.Kepala Sub Bagian Perencana dan Pelaporan

Tugas pokok Kepala Sub Bagian Perencanaan dan Pelaporan

sebagai berikut:

a. Menyusun dan merencanakan, laporan kegiatan bank baik

rencana jangka pendek maupun jangka panjang

b. Menyusun rencana keuangan bank termasuk Rencana

Anggaran Pendapatan dan Belanja maupun Rencana

Anggaran Pendapatan dan Belanja Perubahan Bank.

c. Perencana struktur Volume perkembangan bank

d. Memberikan masukan/ laporan realisai bulanan pada

masing-masing bagian

11.Kepala Sub Bagian Pengelola Data Elektronik

Tugas pokok Kepala Sub Bagian Pengelolaan Data Elektronik

sebagai berikut:

a. Bertanggung jawab atas semua data yang telah masuk dalam

dapur komputer serta segala aktivitas dan kesehatan

komputer

b. Mengontrol, memasukkan data, bukti-bukti kas dari mutasi

yang terjadi setiap hari dari masing-masing pos

c. Mengerjakan, memasukkan Kas Harian, Kredit Pasar, Kredit

commit to user

d. Mengerjakan, membuat Jurnal Buku Besar dan membuat

Neraca Lajur Harian.

e. Mengerjakan, mambuat Daftar Nominatif, Piutang dan Buku

Ongkos Harian.

12.Kepala Sub Bagian Arsip

Tugas pokok Kepala Sub Bagian Arsip sebagai berikut:

a. Membantu dan bertanggung jawab atas tugasnya.

b. Mengumpulkan dan mengarsip berkas/ data yang sudah

disetujui.

c. Menata, mengemas, meneliti dan mengarsip dari

masing-masing pos.

d. Menyimpan dan mengemas dengan memberi kode dan

nomor.

e. Melaporkan semua data/ berkas yang sudah masuk arsip.

13.Kepala Bagian Kas

Tugas pokok Kepala Bagian Kas sebagai berikut:

a. Membantu Direksi di bidang tugasnya.

b. Mengkoordinasi, mengarahkan dan mengawasi tanggung

jawab seksi-seksi di bawah wewenang.

c. Mempertanggungjawabkan keselamatan uang tunai,

surat-surat berharga yang menjadi kekayaan dan tersimpan di

Bank.

commit to user

e. Memegang kunci brankas dan kasanah serta bertanggung

jawab atas keselamatan barang-barang yang tersimpan di

dalamnya.

14.Sub Bagian Administrasi dan Kas

Tugas pokok Sub Bagian Aministrasi dan Kas sebagai berikut:

a. Mencatat dan memasukkan semua transaksi penerimaan dan

pengeluaran uang ke dalam Buku Kas Harian/ komputer

b. Menjumlah dan membandingkan penerimaan dan

pengeluaran kas untuk mengetahui keperluan

c. Menyimpan bukti-bukti administrasi kas sesuai dengan jenis

rekening masing-masing pos

d. Membuat laporan kas secara harian kepada Kepala Bagian

Kas

15.Sub Bagian Kasir

Tugas pokok Sub Bagian Kasir sebagai berikut:

a. Mempersiapkan uang dari kas dalam bentuk persediaan uang

Kas Harian baik keperluan kantor pusat maupun loket

pembantu

b. Mencatat dan mengatur uang sesuai dengan jenisnya dalam

kotak uang

c. Membayar uang porsekot buka dan menerima setoran dari

petugas dari Pos Pembantu/ loket baik Deposito dan Tabungan

commit to user

e. Mencocokkan sisa uang dengan seksi administrasi kas

f. Menyetorkan sisa uang kas ke Kas Besar kepada Kepala

Bagian Kas

16.Biro Pemasaran

Tugas pokok Biro Pemasaran sebagai berikut:

a. Membantu Direktur sesuai dengan hirarki di bidang tugasnya

b. Mengkoordinasi bagian-bagian yang ada di bawahnya

c. Mengusahakan kelancaran tugas bagian yang ada di bawahnya

17.Kepala Bagian Kredit

Tugas pokok Kepala Bagian Kredit sebagai berikut:

a. Membantu Direksi di bidang tugasnya, memberi penjelasan

tentang syarat-syarat prosedur kredit kepada peminat kredit

b. Meneliti permohonan kredit, menyimpan jaminan kredit serta

mengurus, mengembalikan/ pelunasan kredit

c. Memberikan saran dan pertimbangan kepada Direksi mengenai

langkah-langkah yang perlu diambil di bidang tugasnya

d. Menyelenggarakan administrasi kredit dan membuat laporan

kepada Direksi tentang pelaksanaan tugas

e. Mengkoordinasi, mengarahkan dan mengevaluasi terhadap

kegiatan dan pelaksanaan tugas seksi-seksi di bawah

wewenang

18.Kepala Sub Bagian Kredit Karyawan dan Umum

commit to user

a. Memberikan penerangan dan penjelasan tentang kredit

pegawai dan kredit umum kepada para calon nasabah

b. Memberikan referensi kepada semua dinas yang pegawainya

menjadi nasabah PD BPR Bank Daerah

c. Memeriksa dan mengoreksi blangko permohonan kredit

d. Mendaftar dan menentukan tanggal realisasi pencairan kredit

e. Memberikan berkas permohonan kredit kepada Kepala Bagian

Kredit untuk dilihat permintaan

f. Memproses permohonan kredit

g. Menyimpan dengan baik berkas-berkas kredit

19.Sub Bagian Analisa Data dan Pemberian nasabah

Tugas pokok Sub Bagian Analisa data dan pemberian nasabah

adalah sebagai berikut:

a. Bertanggung jawab analisis kredit dan berkasnya

b. Bertanggung jawab pembinaan nasabah dan segala angsuran,

tagihan

20.Sub Bagian Mikro dan Proyek Hubungan Bank dengan Kelompok

Tugas pokok Sub Bagian Mikro dan Proyek Hubungan Bank

dengan Kelompok sebagai berikut:

a. Bertanggung jawab kredit kelompok

b. Bertanggung jawab kredit pasar dan desa

commit to user

21.Bagian Pengerahan Dana

Tugas pokok Bagian Pengerahan Dana sebagai berikut:

a. Membantu Direksi di bidang tugasnya

b. Mengkoordinasi, mengerahkan dan mengawasi terhadap

kegiatan dan pelaksanaan tugas dan tanggung jawab

seksi-seksi di bawah wewenangnya

c. Mengusahakan pengembangan dana

d. Meneliti setiap pengeluaran/ pencairan tabungan, simpanan

umum dan deposito

e. Meneliti dan menandatangani laporan mutasi harian seksi-seksi

yang berada di bawahnya.

22.Sub Bagian Deposito

Tugas pokok Sub Bagian Deposito sebagai berikut:

a. Mengusahakan dan meningkatkan deposito setinggi-tingginya

b. Memberikan penerangan dan penjelasan tentang prosedur

pemasukan dan pencairan deposito kepada deposan

c. Menyerahkan bilyet deposito kepada Direksi untuk dikoreksi

dan ditandatangani

d. Membuat laporan rutin tentang perkembangan deposito kepada

Kepala Bagian

e. Mengirim bunga deposito kepada deposan yang bunganya

minta dikirim

commit to user

g. Mengadakan saldering terhadap nominal deposito

h. Mencatat dan memisahkan deposito menurut jangka waktunya

hingga laporan.

23.Sub Bagian Tabungan

Tugas pokok Sub Bagian Tabungan sebagai berikut:

a. Mengusahakan dan meningkatkan tabungan setinggi-tingginya

b. Memberikan penerangan dan penjelasan tentang prosedur

pemasukan dan pengeluaran tabungan kepada para penabung

c. Mencatat mutasi ke dalam buku tabungan dalam register,

kumputer

d. Mencocokkan, mengontrol mutasi-mutasi tabungan harian

dengan kasir

24.Pimpinan Cabang Jatipuro

a. Pimpinan Cabang

Tugas pokok Pimpinan Cabang sebagai berikut:

1) Bertanggung jawab seluruh/ semua kekayaan yang dikelola

secara langsung

2) Menentukan kebijakan umum dan sesuai tujuan bank

3) Memimpin kegiatan perusahaan secara keseluruhan

berdasarkan kebijakan memimpin dan mengawasi PD BPR

Bank Daerah Cabang

4) Menyusun strategi bagi karyawan bank dalam pencapaian

commit to user

5) Mewakili perusahaan di dalam dan di luar yang berkaitan

dengan perusahaan

b. Sub Bagian Pemasaran

Tugas pokok Sub Bagian Pemasaran sebagai berikut:

1)memberikan penerangan dan penjelasan tentang cara

pengambilan dan pengembalian kredit kepada nasabah baik

kredit karyawan, umum, kelompok

2)Mengkoordinasi dan mengawasi tentang pelaksanaan

pelayanan kredit

3)Memeriksa dan mengoreksi blangko permohonan kredit

4)Menyimpan dengan baik berkas-berkas permohonan kredit

5)Mencatat semua jaminan kredit dalam buku tanda terima

jaminan dan menyimpan barang jaminan dengan baik

6)Memberikan persetujuan tentang pengambilan uang dari

kasir

7)Mencocokkan semua pengeluaran kredit secara harian

dengan bagian kasir

8)Membuat Neraca Laba/ Rugi bulanan untuk dilaporkan ke

bagian kredit dan untuk diteruskan kepada Direksi/ Pusat.

c. Sub Bagian Administrasi dan Umum

Tugas pokok Sub Bagian Administrasi dan Umum sebagai

berikut:

commit to user

2)Menyediakan perlengkapan/ peralatan yang dibutuhkan

oleh Bank, baik yang berupa benda bergerak maupun tetap

3)Menyiapkan segala sesuatu kebutuhan Pimpinan Cabang

4)Menyiapkan segala sesuatu kebutuhan administrasi/

pemasukan dan pengeluaran

5)Menyiapkan dan melayani segala tamu yang berkaitan

dengan kedinasan

6)Bertanggung jawab semua pengeluaran, pemasukan data/

administrasi dan pelaporan administrasi ke kantor pusat

B. Latar Belakang Masalah

Dengan semakin berkembangnya kegiatan ekonomi saat ini maka akan

semakin terasa perlunya kebutuhan sumber-sumber dana untuk membiayai

kegiatan usaha. Pembangunan di berbagai bidang usaha dan industri tentunya

memerlukan dana pendukung yang tidak sedikit, dan untuk itu peran perbankan

nasional yang tangguh dan efisien sangat menentukan. Hal tersebut tampak

jelas pada perkembangan jumlah kredit perbankan yang mempengaruhi secara

langsung sistem perekonomian nasional. Untuk lebih mendorong terciptanya

hal tersebut diperlukan lembaga perbankan yang sehat dan dinamis (rentabilitas

tinggi), yang mana mampu memberikan pelayanan semestinya kepada

masyarakat yang membutuhkan. Bank umum sebagai lembaga keuangan yang

mempunyai perananan sangat penting dalam kehidupan masyarakat yang

commit to user

tersebut dimaksudkan sebagai perantara pihak-pihak yang kelebihan dana

dengan pihak-pihak yang kekurangan dana dan yang memerlukan dana dan

disalurkan melaui bank.

Selain bank umum di Indonesia terdapat pula jenis usaha perbankan

yang lain dengan jangkauan pelayanan yang lebih luas dalam penghimpunan

dana dan penyaluran dana pada masyarakat. Bank Perkreditan Rakyat adalah

salah satu jenis lembaga perbankan yang mempunyai ruang lingkup lebih kecil

dari bank umum. Bank Perkreditan Rakyat dibentuk dengan tujuan untuk

menghindari praktik lintah darat dengan bunga yang tinggi. Dengan

beroperasinya Bank Perkreditan Rakyat di daerah maka diharapkan pemerataan

pembangunan dapat dinikmati oleh seluruh lapisan masyarakat yang

membutuhkannya. PD BPR Bank Daerah Karanganyar adalah salah satu

lembaga keuangan yang salah satu tugasnya menghimpun dana dari

masyarakat dalam bentuk tabungan dan deposito dan menyalurkan dana dalam

bentuk pemberian kredit. Prosedur pemberian kredit dan penilaian kredit oleh

dunia perbankan secara umum antar bank yang satu dengan yang lain tidak

jauh berbeda. Yang menjadi perbedaan mungkin hanya terletak dari bagaimana

tujuan bank tersebut serta persyaratan yang ditetapkannya dengan

pertimbangan masing-masing.

Ruang lingkup dari kredit sebagai kegiatan perbankan tidaklah

semata-mata berupa kegiatan pemberian kredit kepada nasabah melainkan sangatlah

kompleks karena keterkaitan unsur-unsur yang cukup banyak diantaranya

commit to user

perkreditan, kebijakan kredit, dokumentasi dan administrasi kredit,

pengawasan kredit, serta penyelesaian kredit bermasalah. Dengan semakin

meningkatnya penyaluran kredit, biasanya disertai pula dengan meningkatnya

kredit yang bermasalah atau kredit macet atas kredit yang diberikan kepada

nasabah.

Terjadinya kredit macet membuktikan bahwa kredit macet banyak

terjadi akibat dari pemberian persetujuan kredit yang tidak ketat. Pemberian

kredit kepada calon nasabah atau calon debitur adalah dengan melewati proses

pengajuan kredit dan melaui proses analisis pemberian kredit terhadap kredit

yang diajukan oleh calon debitur setelah itu debitur menyelesaikan prosedur

administrasi. Menurut Muljono (1993: 11) dalam mengambil keputusan untuk

memberikan kredit kepada calon debitur suatu bank harus menggunakan

analisis 6C yaitu: character (watak), capacity (kemampuan), capital (modal),

collateral (jaminan), condition of economy (kondisi ekonomi), constraint

(hambatan)

Bank dapat melakukan analisis permohonan kredit apabila

persyaratannya yang telah ditetapkan oleh Bank telah terpenuhi. Selain itu,

bank juga melakukan penilaian kelengkapan dan kebenaran informasi dari

calon debitur dengan cara menyuruh petugas bank melakukan wawancara,

kunjungan ke rumah calon debitur dan kunjungan ke tempat usaha debitur.

Dengan adanya sistem pengajuan pemberian kredit baik diharapkan dapat

mengevaluasi, mengendalikan dan meneliti dengan cermat layak atau tidaknya

commit to user

untuk menilai mutu permintaan kredit baru yang diajukan oleh calon debitur

ataupun permintaan tambahan kredit terhadap kredit yang sudah diberikan

yang diajukan oleh calon debitur lama.

Dalam hal ini penulis tertarik untuk melakukan penelitian di daerah

Karanganyar, karena keberadaan Usaha Mikro Kecil dan Menengah yang

begitu banyak dan selalu mengalami kemajuan di daerah Karanganyar dan

sekitarnya tidak terlepas dari keberadaan Lembaga Keuangan Masyarakat

seperti Bank Perkreditan Rakyat yang mempunyai peran penting dalam

pengembangan Usaha Mikro Kecil dan Menengah di daerah Karanganyar dan

sekitarnya. Salah satu contohnya adalah PD BPR Bank Daerah Karanganyar

yang mempunyai peran sangat penting dalam pengembangan Usaha Mikro

Kecil dan Menengah di Karanganyar dan sekitarnya, dengan prestasi demi

prestasi yang telah didapat PD BPR Bank Daerah Karanganyar dalam tingkat

Nasional menjadikan para pelaku Usaha Mikro Kecil dan Menengah

mempunyai tingkat kepercayaan yang tinggi kapada PD BPR Bank Daerah

Karanganyar.

PD BPR Bank Daerah Karanganyar dalam mengoperasikan pemberian

kreditnya masih terdapat kredit macet, hal ini terjadi akibat dari pemberian

persetujuan kredit yang tidak begitu ketat. Diangkat dari latar belakang yang

telah diuraikan di atas, penulis tertarik untuk meneliti masalah peran Bank

Perkreditan Rakyat dalam mengembangkan usaha mikro, untuk itu penulis

mengambil judul: “EVALUASI SISTEM PEMBERIAN KREDIT PADA PD

commit to user

C.Perumusan Masalah

Adapun yang menjadi perumusan masalah sehubungan dengan judul

tersebut di atas adalah:

1. Bagaimana tingkat suku bunga kredit dan plafon kredit akan berpengaruh

terhadap jumlah pengambilan kredit?

2. Apakah pemberian kredit yang dilakukan oleh PD BPR Bank Daerah

Karanganyar kepada beberapa debiturnya sudah layak?

D.Tujuan Penelitian

Tujuan dari penelitian adalah:

1. Untuk mengetahui tingkat suku bunga kredit dan plafon kredit terhadap

jumlah pengambilan kredit.

2. Untuk mengetahui layak atau tidaknya pemberian kredit kepada debitur.

E.Manfaat Penelitian

1. Bagi Penulis

Penelitian ini sebagi sarana menambah pengalaman dalam bidang sistem

pengawasan dam sistem pemberian kredit pada praktiknya.

2. Bagi PD BPR Bank Daerah Karanganyar

Dapat digunakan sebagai bahan pertimbangan dalam melakukan

pengawasan dalam pemberian kredit dan sebagai dasar untuk membuat

perencanaan dan kebijakan yang tepat untuk perusahaan di masa yang akan

commit to user

24

BAB II

ANALISIS DAN PEMBAHASAN

A. Landasan Teori

1. Pengertian Sistem dan Prosedur

Pengertian umum sistem menurut Mulyadi (2001: 2) sebagai berikut:

a. Setiap sistem terdiri atas unsur-unsur

b. Unsur-unsur tersebut merupakan bagian terpadu sistem yang

bersangkutan

c. Unsur sistem tersebut bekerjasama untuk mencapai tujuan sistem

d. Suatu sistem merupakan bagian dari sistem lain yang lebih besar

Jadi sistem adalah jaringan prosedur yang dibuat menurut pola yang

terpadu untuk melaksanakan kegiatan pokok perusahaan.

Prosedur adalah suatu urutan kegiatan klerikal yang biasanya

melibatkan beberapa orang dalam satu departemen atau lebih yang dibuat

untuk menjamin penanganan secara seragam suatu transaksi perusahaan

yang terjadi secara berulang-ulang (Mulyadi, 2001: 3).

2. Sistem Akuntansi Pemberian Kredit

a. Sistem akuntansi pemberian kredit adalah cara atau prosedur dalam

pemberian kredit yang mencakup tahapan permohonan kredit sampai

dengan pencairan kredit yang membentuk suatu sistem yang berurutan

commit to user

25

b. Hal-hal yang perlu diperhatikan dalam mengevaluasi sistem akuntansi

pemberian kredit perusahaan sebagai berikut:

1) Unit organisasi yang terkait

a) Struktur organisasi yang memisahkan tanggung jawab

fungsional secara tegas

b) Sistem wewenang dan otorisasi

c) Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap

unit organisasi

d) Karyawan yang mutunya sesuai dengan tanggung jawabnya

2) Dokumen yang digunakan

a) Pencatatan nomor urut tercetak pada dokumen sehingga

pemakaiannya dapat dipertanggungjawabkan

b) Dokumen yang digunakan tersebut harus sudah cukup

memadai dan cukup merekam data-data kegiatan pemberian

kredit

c) Dokumen yang digunakan dibuat rangkap agar tidak terjadi

penyelewengan

3) Catatan akuntansi yang digunakan

a) Catatan akuntansi harus berdasarkan dokumen sumber dan

dokumen pendukung

b) Catatan akuntansi harus mencatat semua transaksi yang

commit to user

26

c) Catatan akuntansi harus mencatat transaksi dalam periode

akuntansi yang sebenarnya

4) Jaringan prosedur yang membentuk sistem

a) Jaringan prosedur yang membentuk suatu sistem akuntansi

harus dapat membentuk sistem pemberian kredit yang

sebenarnya

b) Jaringan prosedur yang membentuk suatu sistem akuntansi

harus dapat dilaksanakan sesuai dengan sistem tersebut

5) Bagan Alir yang digunakan

a) Kesesuaian yang mengkomunikasikan hasil analisis sistem dan

rancangan sistem kepada pemakai informasi

b) Bagan alir telah mencerminkan aliran data dan dokumen dalam

sistem digunakan simbol-simbol standar

c) Antara prosedur sistem yang telah dirinci dengan yang

digambarkan saling berkesesuaian

3. Kredit

a. Pengertian Kredit

Berdasarkan Undang-Undang Nomor 7 tentang Perbankan

Tahun 1992 yang telah diperbaharui dalam Undang-undang

Perbankan Nomor 10 tahun 1998, kredit adalah merupakan dasar

perikatan dimana seseorang berhak untuk mendapatkan sesuatu dari

orang lain. Kredit merupakan pinjaman dimana seseorang

commit to user

27

kembali. Kredit adalah penyediaan uang atau tagihan yang dapat

disamakan dengan itu, berdasarkan persetujuan pinjam meminjam

antara Bank dengan lain pihak dalam hal mana pihak peminjam

berkewajiban melunasi utangnya setelah jangka waktu tertentu

dengan jumlah bunga yang telah ditentukan (Muljono, 1993: 10).

Kredit adalah suatu hak untuk menerima pembayaran atau

kewajiban untuk melakukan pembayaran pada waktu diminta, atau

pada waktu yang akan datang karena penyerahan barang-barang

sekarang (Suyatno, 1992: 13).

Pemberian kredit atau pencairan fasilitas kredit adalah setiap

transaksi yang telah disetujui oleh bank. Dalam praktiknya, pencairan

kredit ini berupa pembayaran dan atau pemindahbukuan atas beban

rekening pinjaman atau fasilitas lainnya (Suyatno, 1992: 84).

b. Unsur-unsur Kredit

Menurut Suyatno (1992: 14), unsur-unsur yang terdapat dalam kredit

adalah sebagai berikut:

1. Kepercayaan, yaitu keyakinan dari si pemberi kredit bahwa prestasi

yang diberikannya baik dalam bentuk uang, barang, atau jasa akan

benar-benar diterimanya kembali dalam jangka waktu tertentu di

masa yang akan datang

2. Waktu, yaitu suatu masa yang memisahkan antara pemberian

prestasi dengan kontraprestasi yang akan diterima pada masa yang

commit to user

28

3. Degree of Risk, yaitu suatu tingkat risiko yang akan dihadapi

sebagai akibat dari adanya jangka waktu yang memisahkan antara

pemberian prestasi dan kontraprestasi yang akan diterima

kemudian hari

4. Prestasi, atau obyek kredit itu tidak saja diberikan dalam bentuk

uang, tetapi juga dapat bentuk barang atau jasa. Namun karena

kehidupan modern sekarang ini didasarkan pada uang, maka

transaksi-transaksi kredit yang menyangkut uang yang sering

dijumpai dalam praktik perkreditan

c. Manfaat Kredit

1. Bagi Debitur

a) Dapat mencukupi kebutuhan usaha

b) Dapat memperlancar dan mengembangkan usaha.

c) Rahasia keuangan debitur terjamin

2. Bagi bank

a) Dapat memperoleh keuntungan

b) Menjaga kestabilan rasio likuiditas bank

c) Dapat memperlancar dan mengembangkan operasional bank

3. Bagi Pemerintah

a) Sebagai alat untuk memacu pertumbuhan ekonomi

b) Sebagai alat peningkatan dan pemerataan pendapatan

masyarakat

commit to user

29

d. Jenis-jenis Kredit

Menurut Suyatno (1992:25), jenis-jenis kredit perbankan kepada

masyarakat dapat dilihat dari berbagai sudut, yaitu sebagai berikut:

1. Dilihat dari sudut tujuannya

a) Kredit konsumtif

Kredit konsumtif adalah kredit yang diberikan dengan tujuan

untuk memperlancar jalannya proses konsumtif (memenuhi

kebutuhan sehari-hari) atau kredit yang dipakai untuk satu

siklus habis

b) Kredit Produktif

Kredit Produktif adalah kredit yang diberikan dengan tujuan

untuk memperlancar jalannya proses produksi (memenuhi

kegiatan usahanya) atau kredit yang dipakai tidak untuk satu

siklus habis

2. Dilihat dari sudut jangka waktunya

a) Kredit Jangka Pendek (Short Term Loan)

Kredit Jangka Pendek adalah kredit yang berjangka waktu

maksimal 1 tahun

b) Kredit Jangka Menengah (Medium Term Loan)

Kredit Jangka Menengah adalah kredit yang berjangka waktu

commit to user

30

c) Kredit Jangka Panjang (Long Term Loan)

Kredit Jangka Panjang adalah kredit yang berjangka waktu

lebih dari 3 tahun

3. Dilihat dari sudut jaminannya

a) Kredit tanpa jaminan (Unsecured Loan)

Kredit tanpa jaminan adalah kredit yang diberikan kepada

debitur tanpa adanya jaminan.dari debitur, contoh: Kredit

Usaha Tani

b) Kredit dengan jaminan (Secured Loan)

Kredit dengan jaminan adalah kredit yang diberikan bank

kepada debitur dengan adanya jaminan dari debitur.

4. Dilihat dari sudut penggunannya

a) Kredit Eksploitasi

Kredit Eksploitasi adalah kredit berjangka waktu pendek yang

diberikan oleh suatu bank kepada perusahaan untuk membiayai

kebutuhan modal kerja perusahaan sehingga dapat berjalan

dengan lancar

b) Kredit Investasi

Kredit Investasi adalah kredit jangka menengah atau jangka

panjang yang diberikan oleh suatu bank kepada perusahaan

commit to user

31

5. Dilihat dari sumber dananya

a) Kredit dari Dalam Negeri

Kredit dari Dalam Negeri adalah kredit yang sumber dananya

berasal dari bank-bank di dalam negeri dalam valuta rupiah.

b) Kredit dari Luar Negeri

Kredit dari Luar Negeri adalah kredit yang sumber dananya

berasal dari luar negeri baik dalam valuta asing maupun rupiah.

e. Jaminan kredit

Jaminan atau agunan adalah penyerahan kekayaan dari debitur

kepada kreditur sebagi pernyataan kesanggupan seseorang untuk

menanggung pembayaran kembali suatu hutang (Suyatno 1995: 81).

Kegunaan dari barang jaminan atau agunan adalah untuk

memberikan hak dan kekuasaan kepada bank guna memperoleh

pelunasan kredit dari hasil penjualan barang jaminan apabila debitur

melakukan ingkar janji dan mendorong kepada debitur untuk

memenuhi perjanjian kredit. Secara umum, jaminan perkreditan dapat

dilihat dari berbagai sudut, yaitu:

1. Dari pemilik barang jaminan itu sendiri, yaitu:

a) Dapat berupa kekayaan si debitur yang bersangkutan, dan

b) Dapat berupa kekayaan dari pihak ketiga lainnya yang

commit to user

32

2. Dari fungsi dalam kegiatan perkreditan, sebagai berikut:

a) Jaminan utama, yaitu barang yang diperoleh dari kredit yang

dijaminkan, dan

b) Jaminan tambahan, yaitu barang jaminan lainnya dengan

maksud sebagai tambahan alat pengaman

3. Dari jumlah kreditur, dibedakan menjadi jaminan tunggal dan

jaminan gabungan, antara lain:

a) Jaminan tunggal, yaitu suatu kekayaan hanya ada pengikatan

jaminan dengan satu bank saja, dan

b) Jaminan gabungan, yaitu diikat sebagai barang jaminan oleh

beberapa kreditur secara bersama-sama atau sendiri oleh

masing-masing kreditur yang bersangkutan.

4. Dari sudut yuridis, dapat dibedakan menjadi jaminan kebendaan

dan jaminan bukan kebendaan

a) Jaminan kebendaan, dapat dibedakan menjadi:

1) Benda bergerak, yaitu mempunyai ciri-ciri sifatnya tidak

bergabung dengan tanah, contoh: kendaraan bermotor.

2) Benda tidak bergerak, yaitu mempunyai ciri-ciri yang

sifatnya tidak bergerak, (misalnya tanah,bangunan) dan

ditentukan oleh undang-undang (misalnya hak guna

bangunan)

b) Jaminan bukan kebendaan, yaitu suatu perjanjian dimana pihak

commit to user

33

menyanggupi pembayaran suatu hutang apabila orang yang

berhutang tidak menepati janjinya

f. Prinsip-prinsip

Menurut Muljono (1993: 11), prinsip-prinsip perkreditan yang

sering disebut dengan 5C atau 6C adalah sebagai berikut:

a. Character

Character adalah keyakinan dari pihak bank bahwa si peminjam

mempunyai moral, watak, ataupun sifat-sifat pribadi yang positif

dan kooperatif dan juga mempunyai rasa tanggung jawab baik

dalam kehidupan pribadi sebagai manusia, sebagai anggota

masyarakat ataupun dalam menjalankan kegiatan usahanya

b. Capacity

Capacity adalah suatu penilaian kepada calon debitur mengenai

kemampuan melunasi kewajiban-kewajibannya dari kegiatan usaha

yang dilakukannya yang akan dibiayai dengan kredit dari bank

c. Capital

Capital adalah jumlah dana atau modal sendiri yang dimiliki oleh

calon debitur

d. Collateral

Collateral adalah barang-barang jaminan yang diserahkan oleh

peminjam atau debitur sebagai jaminan atas kredit yang

commit to user

34

e. Condition of economy

Condition of economy adalah situasi dan kondisi politik, sosial,

ekonomi, budaya, dan lain-lain yang mempengaruhi keadaan

perekonomian pada saat maupun untuk kurun waktu tertentu yang

kemungkinannya akan dapat mempengaruhi kelancaran usaha dari

perusahaan yang memperoleh kredit

f. Constraint

Constraint adalah batasan-batasan atau hambatan-hambatan yang

tidak memungkinkan seseorang melakukan bisnis di suatu tempat

g. Fungsi kredit

Fungsi kredit menurut Suyatno (1992: 16) adalah sebagai berikut:

a. Meningkatkan peredaran dan lalu lintas uang

b. Meningkatkan daya guna dan peredaran barang

c. Sebagai salah satu alat stabilitas ekonomi

d. Meningkatkan kegairahan usaha

e. Meningkatkan pemerataan pendapatan

f. Sebagai alat untuk meningkatkan hubungan internasional

h. Plafon Kredit

Plafon merupakan alat dalam perencanaan kredit terutama

untuk menjamin flexibilitas suatu planning. Plafon atau pagu kredit

juga merupakan alat dalam mengendalikan likuiditas serta untuk

tujuan-tujuan rentabilitas. Untuk memperbesar rentabilitas, maka

commit to user

35

seluruhnya ditempatkan dalam kredit dan fasilitas-fasilitas lainnya.

Sedangkan untuk keperluan menjaga posisi likuiditas, kantor pusat

dapat menahan sejumlah tertentu untuk menjaga kestabilan posisi

keuangan bank sewaktu-waktu.

4. Tinjauan Mengenai Suku Bunga

a. Pengertian Suku Bunga

Menurut Budiono (1991: 56), yang dimaksud dengan tingkat

suku bunga adalah “harga” dari penggunaan uang untuk jangka waktu

tertentu. Seperti hanya dengan harga barang-barang lainnya, apabila

ditawari sejumlah dana lebih kecil daripada yang diminta debitur

maka tingkat bunga cenderung naik. Demikian pula sebaliknya, jika

kreditur ditawari sejumlah dana lebih besar daripada yang diminta

debitur maka tingkat bunga cenderung turun.

Tingkat bunga mempunyai peranan penting dalam

perkreditan di pasar kredit, yang mana tingkat bunga yang berlaku

menunjukkan harga yang disepakati oleh kedua belah pihak dalam

transaksi kredit. Bagi peminta kredit maka bunga merupakan biaya

yang harus dibayar atas dana pihak lain yang digunakan, sedangkan

bagi pemberi kredit bunga merupakan penerimaan atau balas jasa atas

kesediaan memberikan kegunaan dana yang dimilikinya kepada pihak

commit to user

36

b. Jenis Suku Bunga

Pada berbagai waktu, akan mengacu pada tingkat bunga yang

menunjukkan bahwa hanya ada satu tingkat bunga pada satu pasar

satu waktu, tetapi apabila ada pengaruh antara tingkat inflasi dengan

tingkat suku bunga, maka dapat dibedakan menjadi 2 yaitu:

1) Suku Bunga Nominal

Suku bunga nominal adalah suku bunga yang berlaku di pasar

untuk instrumen-instrumen keuangan, contohnya: bunga

tabungan, bunga deposito, bunga pinjaman/ kredit

2) Suku Bunga Riil

Suku Bunga Riil adalah suku bunga yang dianggap sebagai suku

bunga nominal yang telah disesuaikan dengan inflasi yang

maksudnya adalah untuk menggambarkan perubahan daya beli

akibat membeli selembar obligasi, contohnya bunga obligasi

setelah terjadi inflasi

B. Evaluasi Pemberian Kredit Pada PD BPR Bank Daerah Karanganyar

1. Syarat yang harus dipenuhi oleh debitur saat mengajukan permohonan

kredit.

Untuk dapat mengajukan permohonan kredit pada PD BPR Bank Daerah

Karanganyar, pemohon kredit harus memenuhi syarat-syarat yang

ditetapkan di PD BPR Bank Daerah Karanganyar, diantaranya sebagai

commit to user

37

a. Pemohon kredit harus mempunyai Kartu Tanda Penduduk asli di

wilayah kerja bank, yaitu yang berada di wilayah Kabupaten

Karanganyar dan begitu pula dengan jaminan harus berada di

wilayah yang sama dengan pemohon kredit

b. Pemohon kredit harus mempunyai kemampuan untuk membayar

angsuran

c. Pemohon kredit harus mengembalikan pinjaman sesuai dengan

jangka waktu yang telah disepakati

d. Pemohon kredit harus bersedia mematuhi segala syarat-syarat dan

ketentuan yang terlampir dalam formulir pengajuan kredit

Dokumen yang harus dilampirkan bersama formulir

pengajuan kredit dibedakan berdasarkan jenis kreditnya, yaitu:

a. Kredit Karyawan

Syarat-syaratnya adalah sebagai berikut:

1) Fotocopy Kartu Tanda Penduduk suami-istri yang masih berlaku

2) Fotocopy kartu keluarga yang masih berlaku

3) Surat Ketetapan Pengangkatan terakhir dan kartu pegawai

4) Slip gaji karyawan bulan terakhir

b. Kredit Umum

Syarat-syaratnya adalah sebagai berikut:

1) Surat rekomendasi dari Kepala Desa

2) Fotocopy Kartu Tanda Penduduk suami-istri yang masih berlaku

commit to user

38

4) Fotocopy kartu keluarga yang masih berlaku

5) Fotocopy ijin usaha

6) Fotocopy Pajak Bumi dan Bangunan terakhir

c. Kredit Profesi

1) Kredit Guru Bantu:

Syarat-syaratnya adalah sebagai berikut:

a) Fotocopy Kartu Tanda Penduduk yang masih berlaku

b) Fotocopy kartu keluarga yang masih berlaku

c) Fotocopy Nomor Rekening Tabungan

d) Fotocopy Pajak Bumi dan Bangunan terakhir

2) Kredit Bidan/ Perawat

Syarat-syaratnya adalah sebagai berikut:

a) Fotocopy Kartu Tanda Penduduk yang masih berlaku

b) Fotocopy kartu keluarga yang masih berlaku

c) Fotocopy Pajak Bumi dan Bangunan terakhir

d) Jaminan Surat Ijin Praktik Bidan (untuk bidan), sertifikat

tanah/ Bukti Kepemilikan Kendaraan Bermotor

e) Jaminan Surat Ketetapan Calon Pegawai (untuk perawat),

sertifikat tanah/ Bukti Kepemilikan Kendaraan Bermotor

3) Kredit Petugas Penyuluh Lapangan

Syarat-syaratnya adalah sebagai berikut:

a) Fotocopy Kartu Tanda Penduduk yang masih berlaku

commit to user

39

c) Jaminan Surat Keputusan Calon Pegawai/ Tabungan

Pensiun/ Sertifikat tanah/ Bukti Kepemilikan Kendaraan

Bermotor/ Kartu pegawai

d. Kredit Kelompok

1) Kredit Kelompok Ketahanan Pangan dan Pengusaha Mandiri

Syarat-syaratnya adalah sebagai berikut:

a) Fotocopy Kartu Tanda Penduduk suami-istri yang masih

berlaku

b) Fotocopy sertifikat tanah

c) Fotocopy kartu keluarga yang masih berlaku

d) Fotocopy Pajak Bumi dan Bangunan terakhir

2) Kredit Pasar dan Desa

Syarat-syaratnya adalah sebagai berikut:

a) Fotocopy Kartu Tanda Penduduk

b) Jaminan Bukti Kepemilikan Kendaraan Bermotor/

Sertifikat kios atau Jaminan Kartu Kuning (identitas

penjual pasar)

2. Fungsi yang Terkait

Fungsi yang terkait dalam sistem pemberian kredit adalah sebagai

commit to user

40

a. Pimpinan/ Direksi

Pimpinan/ Direksi mempunyai tanggungjawab sebagai berikut:

1) Memberikan keputusan terhadap permohonan pinjaman yang

diberikan dengan melakukan penilaian kelayakan terhadap calon

debitur

2) Memberikan persetujuan atas formulir permohonan pinjaman

dan surat kuasa menjual yang diajukan oleh calon debitur,

dengan menandatangani dokumen tersebut.

3) Bertanggung jawab terhadap kelancaran kredit yang diberikan

kepada masyarakat.

4) Bertugas mengawasi dan mengotorisasi dokumen-dokumen

yang digunakan dalam pemberian kredit.

b. Bagian Kredit

Bagian Kredit mempunyai tanggungjawab sebagai berikut:

1) Menerima pengajuan kredit dari calon debitur

2) Menyiapkan Formulir Permohonan Kredit, Surat Perjanjian

Kredit, dan Surat Kuasa Menjual untuk diisi dan diotorisasi oleh

pimpinan Perusahaan Daerah Bank Perkreditan Rakyat Bank

Daerah Kabupaten Karanganyar

3) Melakukan survey ke lapangan brkenaan dengan pengajuan

kredit calon debitur, mengisi Formulir Pembahasan Kredit yang

commit to user

41

diserahkan kepada pimpinan untuk dinilai kelayakan calon

debitur.

4) Menentukan jumlah angsuran dan bunga dari nasabah kemudian

mencatatnya dalam Kartu Pinjaman

c. Kasir

Bagian kasir mempunyai tanggungjawab sebagai berikut:

1) Bertanggung jawab terhadap keamanan kas dan memastikan

bahwa dana yang diberikan benar-benar telah diterima nasabah

yang mengajukan kredit

2) Membuat Bukti Kas Keluar untuk mencatat seluruh pengeluaran

kas dan membuat Bukti Pinjaman untuk mencatat Setoran

Pinjaman untuk mencatat setoran angsuran dari debitur.

d. Bagian pembukuan

Bagian pembukuan mempunyai tanggungjawab sebagai berikut:

1) Bertanggung jawab atas pembukuan seluruh transaksi yang ada

di PD BPR Bank Daerah Karanganyar terutama yang

berhubungan dengan pemberian kredit tersebut.

2) Mencacat dalam buku besar atas transaksi dan melakukan

pengarsipan dokumen-dokumen

3) Membuat catatan akutansi dan menyiapkan laporan keuangan

commit to user

42

3. Dokumen yang digunakan

Dokumen yang digunakan untuk mempermudah pelaksanaan pemberian

kredit dan sebagai dasar untuk melakukan pencatatan akuntansi lebih

lanjut sebagai berikut:

a. Formulir Permohonan Kredit

Formulir ini disediakan oleh bank untuk calon nasabah atau calon

debitur yang ingin mengajukan kredit. Dokumen ini diotorisasi

oleh Direksi, kemudian dimintakan tanda tangan pemohon yang

bersangkutan

b. Dokumen Syarat

Dokumen syarat ini adalah dokumen-dokumen lampiran yang

harus disertakan dalam pengajuan kredit. Dokumen ini tidak sama

jenisnya, tergantung dari jenis kreditnya

c. Formulir Pembahasan Kredit

Dokumen ini diisi oleh seksi analisis kredit berupa hasil

pengecekan dan survey ke lapangan yang berkaitan dengan data

dari calon debitur.

d. Surat Perjanjian Kredit

Surat ini dibuat oleh bagian kredit yang berisi ketentuan yang

mengikat nasabah untuk melunasi kewajibannya pada jangka

commit to user

43

e. Surat Kuasa Menjual

Surat ini berisi tentang kekuasaan yang diberikan oleh nasabah

kepada bank untuk menjual agunan yang dijaminkan apabila

penjualan yang diperoleh melebihi jumlah kreditnya, maka

kelebihannya akan dikembalikan kepada pemiliknya

f. Kartu Pinjaman

Kartu ini berisi tentang nama peminjam, besarnya angsuran dan

bunga yang dibayarkan. Kartu ini dibuat rangkap dua, yang mana

lembar pertama diberikan kepada debitur dan lembar kedua diarsip

oleh bagian kredit yang akan mencatat dalam kartu pinjaman

apabila debitur tersebut akan mengangsur pinjamannya.

g. Bukti Kas Keluar

Dokumen ini memuat tentang jumlah nominal baik untuk kredit

ataupun untuk pengeluaran lainnya.

h. Bukti Pinjaman

Bukti ini dibuat oleh kasir yang berisi pokok pinjaman, simpanan

awal, dan biaya administrasi

4. Catatan Akuntansi yang Digunakan

Catatan Akuntansi yang digunakan oleh PD BPR Bank Daerah

Karanganyar sebagai berikut:

a. Buku Besar

Akun Buku besar yang digunakan dalam sistem pemberian kredit

commit to user

44

b. Jurnal Pengeluaran Kas

Jurnal ini digunakan untuk mencatat jumlah pinjaman yang

diberikan kepada debitur dan pemberian biaya provisi serta

penyetoran tunai

c. Buku Kredit

Buku ini berisi nama seluruh debitur yang mengambil kredit

beserta jumlah kredit yang diambil

5. Prosedur Kredit

Jaringan prosedur yang membentuk sistem pemberian kredit yang

dilaksanakan PD BPR Bank Daerah Karanganyar sebagai berikut:

a. Nasabah Baru

Jaringan prosedur yang membentuk sistem pemberian kredit yang

dilaksanakan di PD BPR Bank Daerah Karanganyar sebgai berikut:

1) Prosedur Permohonan Kredit

a) Bagian kredit menerima permohonan kredit dari calon

debitur

b) Calon nasabah mengisi Formulir Permohonan Kredit

c) Bagian Kredit menerima formulir permohonan kredit

dan dokumen-dokumen syarat

2) Prosedur Penelitian Kredit

a) Bagian kredit melakukan survey/ peninjaun lapangan

b) Bagian kredit melakukan evaluasi kredit dan mengisi

commit to user

45

3) Prosedur Persetujuan Kredit

a) Bagian kredit membuat Surat Perjanjian Kredit dan

Surat Kuasa Menjual dan ditandatangani oleh calon

debitur

b) Bagian kredit menyerahkan Formulir Permohonan

Kredit. Dokumen Syarat, Formulir Pembahasan Kredit,

Surat Perjanjian Kredit dan Surat Kuasa Menjual ke

Direksi untuk dianalisis kembali

c) Setelah kredit yang disetujui oleh Direktur, maka

Formulir Pembahasan Kredit, Surat Perjanjian Kredit,

dan Surat Kuasa Menjual diotorisasi oleh Direktur

kemudian dokumen-dokumen tersebut diserahkan

kembali ke bagian kredit

d) Bagian kredit menentukan jumlah angsuran beserta

bunganya kemudian mencatat dalam Kartu Pinjaman

rangkap 2

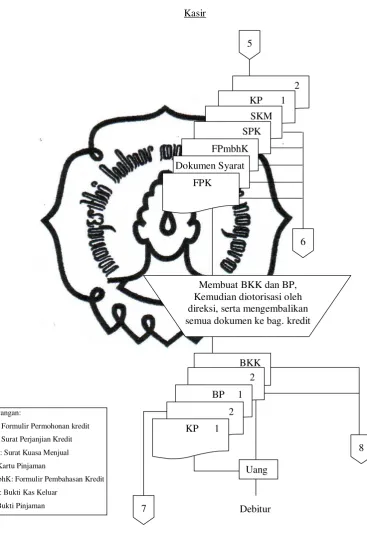

4) Prosedur Pencairan Kredit

a) Berdasarkan semua dokumen yang masuk dari Bagian

Kredit, kasir lalu membuat Bukti Kas Keluar 1 lembar,

dan Bukti Pinjaman 2 lembar, kemudian meminta

otorisasi dari Direktur

b) Setelah semua dokumen diotorisasi oleh Direktur, uang

commit to user

46

pertama, dan Kartu Pinjaman lembar pertama dan

diserahkan kepada debitur.

c) Formulir Permohonan Kredit, Dokumen Syarat,

Formulir Pembahasan Kredit, Surat Perjanjian Kredit,

Surat Kuasa Menjual, dan Kartu Pinjaman lembar

kedua dikembalikan ke bagian kredit untuk diarsip

d) Kemudian Bukti Pinjaman lembar kedua serta Bukti

Kas Keluar diserahkan ke bagian Pembukuan/

Akuntansi

5) Prosedur Pencatatan Kredit

Bagian pembukuan menerima Bukti Pinjaman dan Bukti Kas

Keluar dari bagian kasir, kemudian mencatat pada Jurnal

Pengeluaran Kas, dan mencatat dalam buku besar.

b. Nasabah Lama

1) Pembaharuan/ Perpanjangan

a) Prosedur Permohonan Pembaharuan/Perpanjangan

Kredit nasabah lama untuk mengajukan permohonan

pembaharuan kredit dengan syarat-syarat pembaharuan.

Syarat-syaratnya sebagai berikut:

commit to user

47

b) Prosedur Penelitian Kredit

Tidak dilakukan penelitian kredit, tetapi petugas melihat

kondisi nasabah dari pinjaman sebelumnya.

c) Prosedur Persetujuan Kredit dilakukan otorisasi oleh

Direktur.

d) Prosedur Pencairan Kredit

Nasabah datang lalu menandatangani perjanjian kredit

baru, proses selanjutnya sama dengan pemberian kredit

untuk nasabah lama

2) Penolakan Kredit

Penolakan permohonan pembaharuan/ perpanjangan kredit,

terjadi karena kondisi nasabah dari pinjaman, sebelumnya

tidak baik. Penolakan permohonan ini berarti jangka waktu

yang diberikan tidak diperpanjang. Bank segera menegaskan

kepada nasabah agar menyelesaikan semua kewajibannya

kepada bank atau mengajukan rencana pelunasannya.

Agar proses pemberian kredit bisa lebih jelas, penulis

melampirkan bagan alir (flowchart) sistem pemberian kredit

commit to user

48

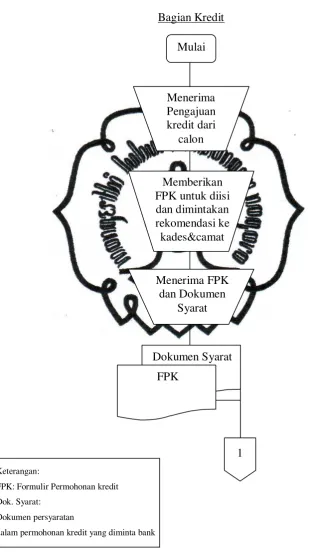

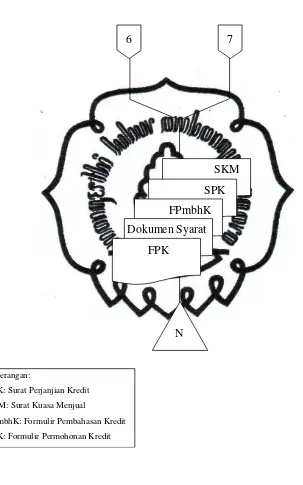

Gambar 2.1

Bagan Alir Prosedur Permohonan Kredit (Kredit)

Bagian Kredit

Keterangan:

FPK: Formulir Permohonan kredit Dok. Syarat:

Dokumen persyaratan

dalam permohonan kredit yang diminta bank

Mulai

Menerima Pengajuan kredit dari

calon

Memberikan FPK untuk diisi dan dimintakan rekomendasi ke kades&camat

Menerima FPK dan Dokumen

Syarat

Dokumen Syarat

FPK

[image:62.595.122.436.151.708.2]commit to user

49

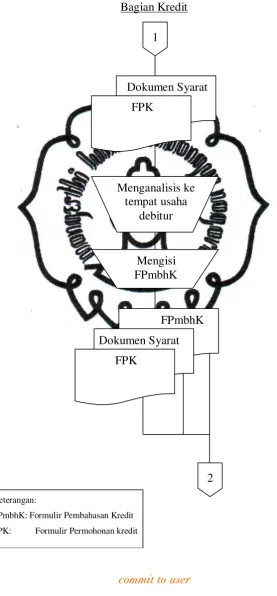

Gambar 2.2

Bagan Alir Prosedur Penelitian Kredit (Kredit)

Bagian Kredit

Keterangan:

FPmbhK: Formulir Pembahasan Kredit FPK: Formulir Permohonan kredit

1

Dokumen Syarat

FPK

Menganalisis ke tempat usaha

debitur

Mengisi FPmbhK

FPmbhK

Dokumen Syarat

FPK

[image:63.595.157.435.155.753.2]commit to user

50

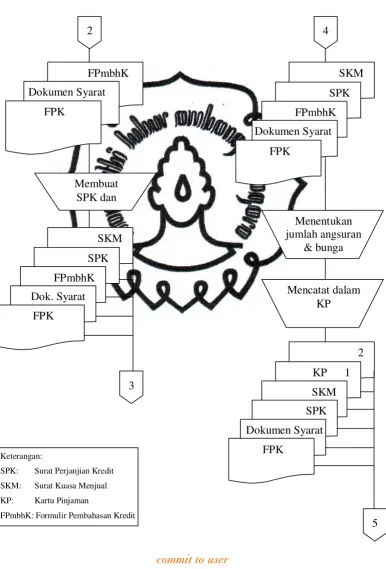

Gambar 2.3

Bagan Alir Persetujuan Kredit (Kredit)

Bagian Kredit

Keterangan:

SPK: Surat Perjanjian Kredit SKM: Surat Kuasa Menjual KP: Kartu Pinjaman

FPmbhK: Formulir Pembahasan Kredit 2 FPmbhK Dokumen Syarat FPK Membuat SPK dan SKM SPK FPmbhK Dok. Syarat FPK 3 SKM SPK FPmbhK Dokumen Syarat FPK 4 Menentukan jumlah angsuran & bunga Mencatat dalam KP 2

KP 1

SKM

SPK

Dokumen Syarat

FPK

[image:64.595.119.506.176.746.2]commit to user

51

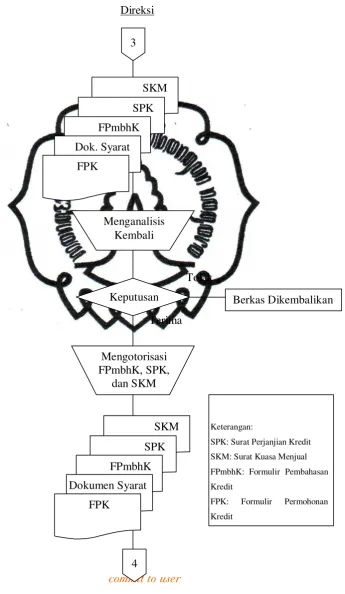

Gambar 2.4

Bagan Alir Persetujuan Kredit (Direksi)

Direksi

Keterangan:

SPK: Surat Perjanjian Kredit SKM: Surat Kuasa Menjual FPmbhK: Formulir Pembahasan Kredit

FPK: Formulir Permohonan Kredit

SKM

SPK

FPmbhK

Dok. Syarat

FPK

3

Menganalisis Kembali

Keputusan

Tolak

Terima

Berkas Dikembalikan

Mengotorisasi FPmbhK, SPK,

dan SKM

SKM

SPK

FPmbhK

Dokumen Syarat

FPK

[image:65.595.167.513.157.752.2]commit to user

[image:66.595.134.502.142.682.2]52

Gambar 2.5

Bagan Alir Prosedur Pencairan Kredit (Kasir)

Kasir

Keterangan:

Keterangan:

FPK: Formulir Permohonan kredit

SPK: Surat Perjanjian Kredit

SKM: Surat Kuasa Menjual

KP: Kartu Pinjaman

FPmbhK: Formulir Pembahasan Kredit

BKK: Bukti Kas Keluar

BP: Bukti Pinjaman

BKK

2 KP 1

SKM SPK FPmbhK Dokumen Syarat FPK 5 6

Membuat BKK dan BP, Kemudian diotorisasi oleh direksi, serta mengembalikan semua dokumen ke bag. kredit

2 BP 1

2 KP 1

8

7

Uang