1 ANALISIS PEMBERIAN KREDIT UNTUK PENGUSAHA KECIL

PADA PD. BPR BKK BOYOLALI CABANG SIMO

NASKAH PUBLIKASI ILMIAH

Diajukan Untuk Memenuhi Tugas dan Syarat-Syarat Guna Memperoleh Gelar Sarjana Ekonomi Jurusan Manajemen Pada Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Disusun Oleh:

ANDRI IRWANTO

B 100 090 135

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2 HALAMAN PENGESAHAN

Yang bertanda tangan dibawah ini telah membaca Naskah Publikasi Ilmiah dengan judul :

ANALISIS PEMBERIAN KREDIT UNTUK PENGUSAHA KECIL PADA

PD. BPR BKK BOYOLALI CABANG SIMO

Yang ditulis oleh: ANDRI IRWANTO

B 100 090 135

Penandatanganan berpendapat bahwa Naskah Publikasi Ilmiah tersebut telah memenuhi syarat untuk diterima.

Surakarta, 8 November 2013 Pembimbing

1 ANALISIS PEMBERIAN KREDIT UNTUK PENGUSAHA KECIL PADA

PD. BPR BKK BOYOLALI CABANG SIMO Andri Irwanto/B 100 090 135

Fakultas Ekonomi Universitas Muhammadiyah Surakarta E-mail: [email protected]

ABSTRACT

This study aimed to analyze the effect of the provision of credit to small businesses increased revenue in environments PD. BPR BKK Boyolali Cabang Simo. This resea rch is important because the resulting strategic implications of the findings can identify critical factors to consider in knowing rural credit a rrea rs in Boyolali, so as to implement appropriate strategies to further reduce the level of delinquent loans .

Testing this hypothesis is done by using the a verage difference test through test methods independent sa mple t-test test is included in the different test than the test for parametric statistical test paired sample t-test. The population in this study were all customers of PD. BPR BKK Boyolali Cabang Simo. The sample used in this study were clients PD. BPR BKK Boyolali Cabang Simo totaling 50 people. Techniques used a s accidental sampling is sampling.

Based on the survey results revealed that the results of hypothesis tests performed by paired sample t test obtained tcount -6.365 and p = 0.000. Results of paired sample t test calculation indicates ap value < 0.05 then H0 is rejected, meaning that there is a significant effect of credit to small businesses increa sed revenue in the region of PD. BPR BKK Boyolali Cabang Simo.

Keywords : credit, income, small-scale entrepreneurs. ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh pemberian kredit terhadap peningkatan pendapatan pengusaha kecil di linkungan PD. BPR BKK Boyolali Cabang Simo. Penelitian ini penting karena implikasi strategis yang dihasilkan dari temuan dapat mengidentifikasi berbagai faktor kritikal yang perlu diperhatikan dalam mengetahui tunggakan kredit pedesaan di Boyolali, sehingga dapat menerapkan strategi yang tepat untuk semakin mengurangi tingkat penunggakan kredit.

Pengujian hipotesis dalam penelitian ini dilakukan dengan menggunakan uji beda rata-rata melalui metode uji t-test independent sample test termasuk dalam uji beda untuk statistik parametrik selain uji t-test paired sample test. Populasi dalam penelitian ini adalah seluruh nasabah PD. BPR BKK Boyolali Cabang Simo. Sampel yang digunakan dalam penelitian ini adalah nasabah PD. BPR BKK Boyolali Cabang Simo yang berjumlah 50 orang. Teknik yang digunakan sebagai pengambilan sampel adalah sa mpling aksidental.

Berdasarkan hasil penelitian diketahui bahwa hasil uji hipotesis yang dilakukan dengan paired sample t test diperoleh nilai thitung sebesar -6,365 dan p= 0,000. Hasil perhitungan paired sample t test menunjukkan nilai p < 0,05 maka H0ditolak, artinya terdapat pengaruh yang signifikan pemberian kredit terhadap peningkatan pendapatan pengusaha kecil di wilayah kerja PD. BPR BKK Boyolali Cabang Simo.

2 PENDAHULUAN

Latar Belakang

Wujud pada aspek perataan hasil pembangunan yang berasaskan kekeluargaan perlu senantiasa dipelihara dengan baik. Untuk dapat mencapainya, pelaksanaan kegiatan ekonomi harus lebih mengutamakan pada keserasian, keselarasan dan keseimbangan unsur-unsur pemerataan pembangunan, pertumbuhan ekonomi dan stabilitas nasional. Dalam hal ini sektor usaha kecil mempunyai peranan penting dan strategis dalam pembangunan nasional, baik dilihat dari segi kualitas maupun dari segi kemampuannya dalam meningkatkan pendapatan serta dalam penciptaan lapangan tenaga kerja.

Peranan usaha kecil perlu dioptimalkan dengan mempelajari secara utuh masalah utama yang dihadapi dalam pengembangan usaha mereka, terutama kebutuhan tambahan modal kerja dan efektivitas penggunaan modal. Sehubungan dengan hal itu, kebijaksanaan pemerintah dalam pembangunan di bidang ekonomi antara lain menetapkan bahwa usaha pemerataan hasil pembangungan harus memenuhi program untuk pengembangan usaha kecil.

Dalam rangka

menumbuhkembangkan usaha kecil maka diadakan program pemberian kredit yang khusus disediakan untuk kepentingan

usaha kecil. Kredit ini banyak disalurkan melalui lembaga-lembaga keuangan, termasuk BPR-BKK yang berdiri di tingkat kecamatan di seluruh lndonesa. BPR-BKK merupakan salah satu bentuk badan usaha yang mengelola dana dari masyarakat dalam bentuk simpanan dan menyalurkannya dalam bentuk kredit kepada masyarakat. Oleh karena itu BPR-BKK mempunyai posisi yang penting dalam memberikan bantuan bagi usaha kecil, dengan spesifikasi pemberian pinjaman yang sangat sederhana mengingat operasinya yang kecil dan sederhana.

PD. BPR-BKK Boyolali Cabang Simo merupakan salah satu, jenis BPR-BKK yang ada di Kabupaten Boyolali. Pada PD. BPR-BKK Boyolali Cabang Simo, pemberian kredit dapat berupa kredit untuk usaha pertanian, perdagangan maupun untuk kepentingan konsumsi lainnya, dengan jangka waktu pengembalian antara 2 bulan sampai dengan 1 tahun. Pengembalian kredit pada umumnya dilakukan secara angsuran mingguan, bulanan atau dibayar sekaligus pada saat berakhirnya jangka waktu pinjaman. Tingkat bunga yang dikenakan sangat bervariasi dan berkisar antara 2 persen per bulan.

3 sehingga diharapkan para pengusaha kecil

terutama para pedagang kecil yang telah memperoleh kredit akan mampu meningkatkan pendapatannya. Dengan kata lain diharapkan para pedagang kecil dapat meningkatkan pendapatan setelah mendapatkan bantuan kredit dari PD. BPR-BKK Boyolali Cabang Simo. Namun pada kenyataannya justru syarat yang mudah tersebut dijadikan sebagai sarana untuk mempermudah dalam mendapatkan dana dan sayangnya tingkat pengembalian yang telah dijanjikan tidak dapat terpenuhi. Banyak diantara para nasabah yang justru tidak mampu mengembalikan pinjaman tepat pada waktu yang telah ditentukan, sehingga banyak terjadi penunggakan dalam pembayaran kredit. Berdasarkan hal itu maka penulis tertarik untuk melakukan

penelitian dengan judul “ANALISIS

PEMBERIAN KREDIT UNTUK PENGUSAHA KECIL PADA PD. BPR BKK BOYOLALI CABANG

SIMO”.

Tujuan Penelitian

Tujuan yang hendak dicapai dari pelaksanaan penelitian ini adalah menganalisis pengaruh pemberian kredit terhadap peningkatan pendapatan pengusaha kecil di lingkungan PD. BPR BKK Boyolali Cabang Simo

TINJAUAN PUSTAKA

1. Kredit

Kredit berasal dari Bahasa Yunani (oredere) yang berarti kepercayaan. Kredit secara ekonomi adalah penundaan pembayaran atas prestasi yang diberi sekarang, baik dalam bentuk barang, uang ataupun jasa. Raymond P. Kent dalam buku

karangannya yang berjudul “Money

and Banking” mengatakan bahwa

“Kredit adalah hak untuk mendapatkan

pembayaran atau kewajiban dalam melakukan pembayaran pada waktu yang diminta, atau pada waktu akan datang, karena penyerahan

barang-barang sekarang”

Menurut Undang-Undang tentang pokok-pokok perbankan, yang dimaksud dengan kredit adalah:

“Penyediaan uang, atau tagihan yang

dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil

4

2. Peranan Perkreditan dalam

Pembangunan Perekonomian

Dalam kehidupan

perekonomian bank memegang peranan selaku lembaga keuangan yang membantu pemerintah dalam rangka mencapai kemakmuran masyarakat. Dalam Undang-Undang Perbankan Nomor 7 Tahun 1992 menyebutkan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan serta menyalurkan kepada masyarakat dalam rangka meningkatkan taraf hidup orang banyak.

Ekonomi masyarakat akan tumbuh berkembang sejalan dengan perkembangan dan kemajuan bank dalam melayani kebutuhan masyarakat. Apalagi dalam era informasi sekarang yang dibarengi dengan perkembangan pesat pada sistem ekonomi global, bank dituntut maju kedepan sebagai pemberi informasi yang cepat, akurat sekaligus sebagai penyandang dana keuangan bagi berbagai transaksi bisnis baik berskala nasional maupun internasional.

Umumnya para nasabah bersifat terbuka dan ada kecenderungan minta dilayani dengan ramah, tepat pada sasaran dan cepat. Banyak nasabah yang terburu-buru, sehingga melampiaskan rasa kesalnya

pada pelayanan yang lamban, bertele-tele, dan petugas bank yang tidak ramah. Nasabah tidak ingin yang demikian. Bila motto para pedagang

menyebut “Pembeli adalah Raja”,

maka semua jenis bank berlaku juga motto ini.

Dengan demikian disadari bahwa kredit mempunyai peranan penting. Dalam perekonaomian menurut T.P. Muljono (2000) manfaat kredit dalam perekonomian adalah: a. Manfaat perkreditan bagi

kepentingan debitur

Beberapa manfaat pemenuhan sumber-sumber dana dari perkreditan:

1) Biaya untuk memperoleh kredit (bunga, administrasi, expense) dapat diperkirakan dengan tepat sehingga memudahkan para pengusaha dalam menyusun rencana kerjanya untuk masa-masa yang akan datang.

2) Dengam memperoleh kredit dari bank pasar, debitur juga akan memperoleh manfaat yang lain.

3) Fasilitas perbankan yang lebih murah dengan transfer cleating, pembukaan L/C import, Bank Garansi dan lain-lain.

5 pasar, manajeman, keuangan,

teknis, yuridis (dengan gratis) kepada para debiturnya.

5) Dengan fasilitas kredit memungkinkan para kreditur untuk memperluas dan mengembangkan usahanya yang lebih leluasa. Jangka waktu kredit dapat disesuaikan dengan kebutuhan dana bagi perusahaan debitur, untuk kredit investasi dapatr disesuaikan dengan rencana pelunasan yang sesuai dengan kapasitas perusahaan yang bersangkutan, untuk kredit modal kerja dapat diperpanjang berulang-ulang dan lain-lain. 6) Lembaga perkreditan yang

dimiliki perbankan telah mempunyai ketentuan-ketentuan yuridis yang jelas sehingga memperkecil kemungkinan-kemungkinan suatu resiko sengketa dikemudian hari antara bank dengan penyedia dana.

7) Rahasia keuangan debitur akan lebih terlindung karena adanya ketentuan menegnai Rahasia Bank dalam Undang-Undang Pokok Perbankan.

8) Relatif mudah diperoleh kalau memang benar-benar usahanya fleksibel.

9) Telah ada kekeuatan yang kuat di masyarakat perbankan yang menawarkan jasanya dibidang penyediaan dana (kredit). 10)Terdapat berbagai jenis kredit,

berbagai bentuk penawaran modal (dana) hingga dapat dipilih dana yang paling cocok untuk kebutuhan modal perusahaan tersebut.

3. Modal Kerja

Setiap perusahaan memerlukan modal untuk menjalankan kegiatan operasi sehari-hari. Adanya modal kerja cukup penting bagi perusahaan, karena hal ini akan memungkinkan perusahaan beroperasi secara maksimal dan perusahaan juga akan terhindar dari kesulitan yang mungkin timbul dalam masalah keuangan jangka pendek. Menurut Agnes Sawir (2003), menjelaskan bahwa:

“Modal kerja adalah keseluruhan

6

4. Jenis-Jenis Kredit Modal Kerja

Menurut Syahdeny, Remy (2004), secara umum jenis-jenis kredit modal kerja adalah sebagai berikut: a. Kredit Modal Kerja Ekspor

Adalah kredit modal kerja untuk membiayai hal-hal sebagai berikut: 1) Pre Shipment Financing, yaitu

untuk membiayai:

a) Kegiatan dalam

mengumpulkan barang-barang ekspor hingga dikapalkan untuk diekspor, atau juga disebut sebagai pembiayaan pengumpulan barang-barang ekspor termasuk pengolahan, penggudangan,

pengepakan, dan

pengapalan;

b) Produksi barang yang dimaksudkan untuk

diekspor maupun

pembelian/impor bahan yang akan diproduksi menjadi barang untuk diekspor;

c) Kegiatan produksi tertentu yang selama ini memasarkan produksinya di dalam negeri, tetapi sekarang mendapat pesanan 2) Post Shipment Financing, yaitu

kredit untuk membiayai

kebutuhan selama masa tenggang antara setelah barang di muat di kapal dengan akseptasi wesel berjangka atau dibayarnya wesel tunai diluar negeri. Berdasarkan cara pembayaran ekspor yang berlaku di dalam perdagangan internasional, pemberian kredit ekspor ini dengan cara:

a) Pembayaran di muka (advance payment)

b) Ekspor dengan L/C, yang dibedakan atas:

(1) Irrevocable banker’s

L/C – Sight L/C

(2) Irrevocable banker’s

L/C – Usance L/C c) Ekspor dengan wesel

inkaso (collection draft) b. Kredit Modal Kerja Perdagangan

Dalam Negeri

7 Perdagangan dalam negeri di bagi

menjadi dua kelompok, yaitu: 1) Distribusi sembilan bahan

pokok;

2) Perdagangan umum. c. Kredit Modal Kerja Industri

Merupakan kredit modal kerja yang diberikan pada pengusaha-pengusaha industri yang telah memiliki izin usaha (izin perdagangan dan izin industri). Industri adalah usaha untuk menambah nilai guna sesuatu barang dengan melakukan pengubahan bentuk (processing) dari sesuatu atau beberapa bahan menjadi barang jadi atau setengah jadi. Jadi pengertian processing dalam industri meliputi:

1) Bentuk setengah

manufacturing, yang berarti

menghasilkan barang yang belum siap pakai oleh konsumen, tetapi dapat dipakai sebagai bahan baku industri lain;

2) Bentuk manufacturing, yaitu menghasilkan barang jadi yang berarti menghasilkan barang yang siap pakai;

3) Bentuk perakitan.

d. Kredit Modal Kerja Perkebunan, Kehutanan dan Peternakan

1) KMK untuk perkebunan ialah pembiayaan pemeliharaan tanaman menghasilkan dan panen, pengolahan lahan dan penanaman serta pemeliharaan tanaman sampai panen (untuk tanaman musiman) dan biaya pengolahan di pabrik sampai barang tersebut siap untuk dijual.

2) KMK untuk kehutanan ialah pembiayaan mengumpulkan mengolah hasil hutan sampai barang tersebut siap untuk dijual.

3) KMK untuk peternakan ialah pembiayaan pembelian bibit, biaya pemeliharaan termasuk upah tenaga kerja, dan biaya penjualan.

e. Kredit Modal Kerja Prasarana/jasa-jasa

Kredit Modal Kerja Prasarana/jasa-jasa adalah kredit modal kerja usaha-usaha prasarana yang meliputi:

1) Pengangkutan darat; 2) Pengangkutan laut; 3) Pengangkutan udara; 4) Kontraktor/pemborong

8 5) Biro perjalanan;

6) Hotel;

7) Proyek pasar/shopping center; 8) Ekspedisi muatan kapal laut

(EMKL) dan jasa lainnya 9) Real estate.

5. Peranan Kredit Modal Kerja

Kredit bagi debitur sangat besar peranannya dalam mendorong tercapainya tujuan perusahaan. Menurut Suhardjo (2003) bagi debitur permintaan kredit modal kerja pada umumnya digunakan untuk:

a. Pembelian bahan baku secara tunai berhubung dengan adanya fasilitas potongan barang/diskon dari pemasok apabila dibayar secara tunai.

b. Meningkatkan kapasitas produksi. c. Substitusi/penggantian hutang/take

over kredit dari pihak lain.

d. Menumpuk persediaan bahan baku/barang dagangan yang bersifat musiman.

e. Menutup kenaikan biaya produksi dan biaya operasional.

f. Membuat bahan baku sendiri yang semula diimpor/dipasok oleh perusahaan lain.

g. Kombinasi beberapa tujuan tersebut di atas.

Sedangkan alasan debitur mengambil kredit modal kerja antara lain:

a. Ingin mendapatkan profit margin yang lebih baik dan pemasok/supplier menghendaki pembayaran secara tunai.

b. Adanya peningkatan

permintaan/penjualan.

c. Ingin mendapatkan tingkat bunga yang lebih rendah.

d. Kontinuitas pengadaan bahan baku/barang dagangan di pasar tidak stabil (musiman).

e. Adanya perubahan peraturan pemerintah, misalnya devaluasi, inflasi, proteksi terhadap dagangan tertentu, kebijaksanaan ekspor impor bahan baku.

f. Adanya kenaikan harga bahan baku dan biaya-biaya operasional.

g. Untuk meningkatkan efisiensi biaya.

6. Kerangka Pemikiran

Kerangka pemikiran adalah model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah yang penting (Sugiyono, 2006). Kerangka pemikiran digunakan untuk memperjelas hubungan antara variabel independen dan dependen dalam suatu penelitian. Adapun kerangka pemikiran dari masalah yang telah penulis kemukakan adalah sebagai berikut:

9 Gambar 1

Kerangka Pemikiran

7. Hipotesis

Hipotesis merupakan jawaban sementara yang perlu untuk diuji kebenarannya dalam kaitannya dengan penelitian ini dirumuskan suatu hipotesa sebagai berikut:

H0 : Diduga bahwa pemberian kredit tidak berpengaruh signifikan terhadap peningkatan pendapatan pengusaha kecil di linkungan PD. BPR BKK Boyolali Cabang Simo.

Ha : Diduga bahwa pemberian kredit berpengaruh signifikan terhadap peningkatan pendapatan pengusaha kecil di linkungan PD. BPR BKK Boyolali Cabang Simo.

METODOLOGI PENELITIAN

1. Populasi dan Sampel

Sebagai populasi dalam penelitian ini adalah seluruh nasabah PD. BPR BKK Boyolali Cabang Simo yang berjumlah 523 orang. Oleh

karena seluruh nasabah PD. BPR BKK Boyolali Cabang Simo yang berjumlah 523 orang, maka sampel yang digunakan dalam penelitian ini adalah 10% dari seluruh nasabah PD. BPR BKK Boyolali Cabang Simo yang berjumlah 50 orang. Teknik yang digunakan sebagai pengambilan sampel adalah sampling a ksidental, yaitu teknik penentun sampel berdasarkan kebetulan, yaitu siapa saja yang secara kebetulan bertemu dengan peneliti dapat digunakan sebagai sampel, bila dipandang orang yang kebetulan ditemui itu cocok sebagai sumber data (Sugiyono, 2006).

2. Teknik Pengumpulan Data

Adapun teknik-teknik pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Observasi

Observasi yaitu

teknik/pendekatan untuk mendapatkan data dengan cara mengamati langsung obyek penelitian (Jogiyanto, 2008). Pengamatan secara langsung ke pengusaha UKM di wilayah kerja PD. BPR BKK Boyolali Cabang Simo.

b. Interview

10 dari responden (Jogiyanto, 2008).

Teknik pengumpulan data dilakukan dengan tanya jawab kepada pengusaha UKM di wilayah kerja PD. BPR BKK Boyolali Cabang Simo.

c. Dokumentasi

Dokumentasi yaitu dengan mengumpulkan data-data dari obyek penelitian (Jogiyanto, 2008). Data-data yang diambil dalam penelitian ini PD. BPR BKK Boyolali Cabang Simo.

3. MetodeAnalisisData

Pengujian hipotesis dalam penelitian ini dilakukan dengan menggunakan uji beda rata-rata melalui metode uji t-test independent sample test termasuk dalam uji beda

untuk statistik parametrik selain uji t-test paired sample t-test.

HASIL PENELITIAN

Pengujian hipotesis dalam penelitian ini bertujuan untuk mengetahui pengaruh pemberian kredit terhadap peningkatan pendapatan pengusaha kecil di wilayah kerja PD. BPR BKK Boyolali Cabang Simo. Pengujian hipotesis dalam penelitian ini menggunakan alat analisis Paired Sample t Test. Berdasarkan perhitungan

diperoleh hasil sebagai berikut:

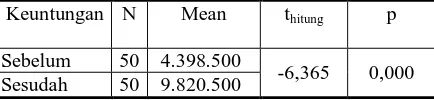

Tabel 1

Pengaruh Pemberian Kredit terhadap Peningkatan Pendapatan Pengusaha Kecil di Wilayah Kerja PD. BPR BKK Boyolali

Cabang Simo

Keuntungan N Mean thitung p

Sebelum 50 4.398.500

-6,365 0,000 Sesudah 50 9.820.500

Sumber: data primer diolah, 2013

Berdasarkan hasil uji beda untuk mengetahui pengaruh pemberian kredit terhadap peningkatan pendapatan pengusaha kecil di wilayah kerja PD. BPR BKK Boyolali Cabang Simo diketahui bahwa rata-rata pendapatan sebelum diberikan kredit adalah 4.398.500; sementara rata-rata pendapatan sesudah diberikan kredit adalah 9.820.500. Hasil uji hipotesis yang dilakukan dengan paired sample t test diperoleh nilai thitung sebesar -6,365 dan p= 0,000. Hasil perhitungan paired sample t test menunjukkan nilai p <

0,05 maka H0ditolak, artinya terdapat pengaruh yang signifikan pemberian kredit terhadap peningkatan pendapatan pengusaha kecil di wilayah kerja PD. BPR BKK Boyolali Cabang Simo.

11 mewajibkan pihak peminjam untuk

melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan. Kredit diberikan atas kepercayaan sehingga pemberian kredit adalah pemberian kepercayaan. Hal ini berarti bahwa prestasi yang diberikan benar-benar diyakini dapat dikembalikan oleh penerima kredit sesuai dengan waktu dan syarat-syarat yang telah disepakati bersama.

Pemberian kredit dimaksudkan untuk mendapatkan keuntungan. Disini bank hanya boleh meneruskan simpanan masyarakat kepada nasabahnya dalam bentuk kredit. Jika ia betul-betul merasa yakin bahwa nasabah yang akan menerima kredit itu

mampu dan mau mampu

mengembalikan kredit yang diterimanya. Dari faktor kemampuan dan kemauan tersebut, tersimpul unsur keamanan (safety) dan sekaligus juga unsur keuntungan (profitability) dari suatu kredit.

PENUTUP

A. Kesimpulan

Berdasarkan hasil penelitian tentang analisis pemberian kredit untuk pengusaha kecil pada PD. BPR BKK Boyolali Cabang Simo dapat ditarik kesimpulan sebagai berikut:

1. Data pendapatan usaha sebelum pemberian kredit diketahui bahwa nilai terendah untuk pendapatan pada pengusaha kecil sebelum mendapatkan kredit adalah Rp 700.000,- dan nilai tertinggi untuk pendapatan pada pengusaha kecil adalah Rp 19.500.000,- dengan rata-rata Rp 4.398.500,- sehingga dapat diketahui bahwa rata-rata pendapatan yang diperoleh pengusaha kecil sebelum adanya pemberian kredit di Kabupaten Boyolali adalah Rp 4.398.500,-. 2. Data pendapatan usaha sesudah

pemberian kredit diketahui bahwa nilai terendah untuk pendapatan pada pengusaha kecil adalah sebesar Rp 1.500.000,- dan nilai tertinggi untuk pendapatan pada pengusaha kecil adalah Rp 48.000.000,- dengan rata-rata Rp 9.820.500,- sehingga dapat diketahui bahwa rata-rata pendapatan yang diperoleh pengusaha kecil sesudah adanya pemberian kredit di Kabupaten Boyolali adalah sebesar Rp 9.820.500,-.

12 nilai p < 0,05 maka H0 ditolak,

artinya terdapat pengaruh yang signifikan pemberian kredit terhadap peningkatan pendapatan pengusaha kecil di wilayah kerja PD. BPR BKK Boyolali Cabang Simo.

B. Keterbatasan Penelitian

Berbagai keterbatasan yang terdapat dalam penelitian ini adalah sebagai berikut:

1. Penelitian ini terbatas pada pemberian kredit di PD. BPR BKK Boyolali Cabang Simo.

2. Pengukuran pendapatan pengusaha kecil di Kabupaten Boyolali ini terbatas pada pendapatan sebelum dan pendapatan sesudah pada 1 tahun sesudah pemberian kredit.

C. Saran

Adanya berbagai keterbatasan yang terdapat dalam penelitian ini, maka penulis memberikan saran sebagai berikut:

1. Bagi PD. BPR BKK Boyolai Cabang Simo diharapkan lebih cermat dan seksama dalam memberikan kredit pada pengusaha kecil, namun tidak mempersulit bagi pengusaha kecil untuk mendapatkan permodalan, sehingga perekonomian masyarakat

Kabupaten Boyolali dapat mengalami peningkatan.

2. Bagi pengusaha kecil di Kabupaten Boyolali diharapkan tidak melakukan penyalahgunaan terhadap pemberian kredit yang diberikan, sehingga upaya yang dilakukan pemerintah untuk mengangkat perekonomian pengusaha kecil dapat tercapai. 3. Bagi penelitian selanjutnya

diharapkan dapat meningkatkan penelitian dengan melakukan penelitian terhadap faktor-faktor prediktor lain yang dapat berpengaruh terhadap pendapatan pengusaha kecil dan menggunakan beberapa perusahaan perbankan sebagai pembanding.

DAFTAR PUSTAKA

Agnes Sawir. 2003. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta: PT Gramedia Pustaka Utama.

Djarwanto Ps dan Pangestu Subagyo, 2002, Statistik Induktif, BPFE Yogyakarta.

Firdaus, H. Rachmat dan Maya Aryanti. 2004. Manajemen Perkreditan Bank Umum. Bandung: Alfabeta.

Jogiyanto. 2008. Metodologi Penelitian Sistem Informasi. Yogyakarta: CV Andi Offset.

13 Mahmoeddin. 2004. Melacak Kredit

Bermasalah. Jakarta: Pustaka Sinar Harapan.

Rahman, Hasanuddin. 2002. Aspek-Aspek Hukum Pemberian Kredit Perbankan di Indonesia. Bandung: Citra Aditya Bakti.

Rivai, Veithzal dan Andria Permata Veithzal. 2006. Credit Management Handbook. Jakarta: RajaGrafindo Persada.

Sugiyono, 2006, Statistika Untuk Penelitian, Cetakan Ketujuh, Bandung: CV. Alfabeta

Suyatno, Thomas, et.al., 2003. Dasar-Dasar Perkreditan. Jakarta: PT Gramedia Pustaka Utama.

Syahdeny, St. Remy, 2004. Hak Tanggungan, Asas-Asas dan Perma salahan Yang Dihadapi Perbankan (Suatu Kajian Mengenai hak Tanggungan), Bandung: Alumni.