111.

METODE KAJIAN

3.1. Kerangka Pernikiran Kajian

Bergulirnya otonomi daerah membuat pemerintah daerah berusaha meraih pendapatan daerah yang tinggi guna menjamin kelangsungan penyelenggaraan pemerintah dan pembangunan daerahnya. Pemerintah Kota Depok berupaya menggali potensi peneri~naan daerah untuk meningkatkan kemampuan fiskal Pemerintah Kota Depok dengan tetap memperhatikan peraturan perundangan yang berlaku.

Kota Depok sebagai daerah yang diarahkan sebagai penyangga dan penyeimbang (bufer city and counter magnet) Ibukota Jakarta, tumbuh sebagai pusat aktivitas sosial ekonomi regional serta lokal yang sangat potensial dan prospektif. Kota Depok juga dikembangkan sebagai wilayah permukiman bagi penduduk yang bekerja di wilayah DKI Jakarta, sehingga mendorong arus mobilitas penduduk dan kegiatan ekonomi ke Kota Depok.

Banyaknya masyarakat yang mempunyai tempat tinggal di wilayah Kota Depok dan semakin maraknya pusat perbelanjaan mengakibatkan peningkatan konsumsi masyarakat akan pemenuhan kebutuhan makanan dan minuman. Menurut PRDB (Laju Pertumbuhan Ekonomi) Kota Depok pada sektor tersier sub-sektor restoran terdapat peningkatan persentase menurut harga konstan tahun 2000 untuk tahun ke tahunnya, ha1 ini berarti faktor kegiatan ekonomi dari sub- sektor restoran mengalami kenaikan.

Dinamika tersebut berpengaruh positif terhadap perkembangan Kota Depok secara umum dan khususnya perkembangan jasa usaha restoran di wilayah

Kota Depok, sehingga kegiatan ekonomi tersebut semakin baik dan berprospek baik yang tentunya akan berpengaruh kepada pihak pemerintah daerah untuk mendapatkan pemasukan daerah dari sektor restoran di Kota Depok. Mengingat perlunya landasan hukum untuk mengatur regulasi dan penegakan hukum dalam rangka memperoleh pendapatan dari jasa usaha restoran, maka Pemerintah Kota Depok menerbitkan Peraturan Daerah Kota Depok Nomor 2 tahun 2002 tentang Pajak Restoran.

Ternyata belum semua pengelola restoran di Kota Depok dapat menyumbang untuk biaya pembangunan, walaupun saat ini pajak restoran mempunyai kontribusi besar kepada pajak daerah namun sebenarnya pemasukannya masih di bawah potensi yang ad& karena berdasarkan survei lapangan masih banyak restoran yang masih Non WP.

Melihat ha1 tersebut, Pemerintah Kota Depok perlu melakukan pembenahan I perbaikan penyelenggaraan pajak restoran, seperti pentingnya mempunyai data obyek dan subyek pajak restoran yang valid dan terinci sesuai dengan potensi dan realisasi yang riil di wilayah Kota Depok. Adanya pembenahan I perbaikan manajeman penyelenggaraan pajak restoran tersebut diharapkan dapat meningkatkan pendapatan daerah melalui optimalisasi peningkatan pendapatan pajak restoran di Kota Depok.

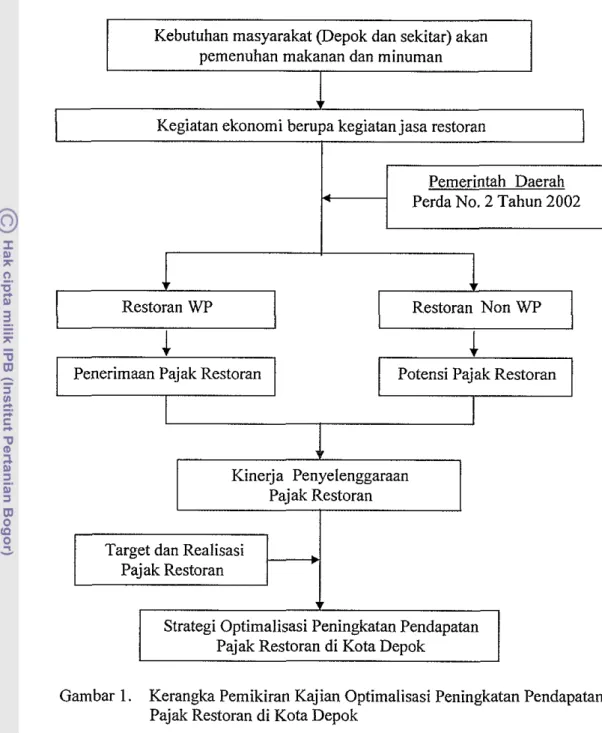

Kajian optimalisasi peningkatan pendapatan pajak restroran di Kota Depok ini dituangkan dalam suatu strategis kajian. Penyusunan rancangan strategis ini dimaksudkan untuk memberikan arah bagi pemerintah daerah guna mengoptimalkan peningkatan penerimaan pajak daerah khususnya pajak restoran. Hal tersebut dapat dilihat pada Gambar 1 sebagai berikut :

Kebutuhan masyarakat @epok dan sekitar) akan pemenuhan makanan dan minuman

Kegiatan ekonomi berupa kegiatan jasa restoran

Pemerintah Daerah Perda No. 2 Tahun 2002

I

Restoran WPI

I

Restoran Non WPI

Penerimaan Pajak Restoran Potensi Pajak Restoran

1

i

Pajak Restoran

Target dan Realisasi Pajak Restoran

Strategi Optimalisasi Peningkatan Pendapatan Pajak Restoran di Kota Depok

Gambar 1. Kerangka Pemikiran Kajian Optimalisasi Peningkatan Pendapatan Pajak Restoran di Kota Depok

3.2. Objek dan Waktu Kajian

a. Objek kajian adalah pajak restoran berserta komponen yang mempengaruhinya.

3.3. Wilayah Kajian

Wilayah kajian adalah- restoran di wilayah Jalan Margonda Raya, Jalan Raya Cinere dan Jalan Akses Cibubur (Trans Yogi) serta Dinas Pendapatan Kota Depok dan instansi terkait.

3.4. Karakteristik Wilayah Kajian Restoran

Jalan Margonda Raya, Jalan Raya Cinere dan Jalan Akses Cibubur yang menjadi obyek kajian mempunyai karakteristik yang sama yaitu sebagai wilayah perdagangan, jasa, wisata kuliner, perkantoran, pemukiman, pendidikan dan jalan akses dari / menuju Kota Depok. Ketiga wilayah tersebut menurut survei dan data Dinas Pendapatan Daerah mempunyai tempat restoran terbanyak di Kota Depok yang diharapkan dapat mewakili restoran yang ada di Kota Depok.

3.5. Jenis dan Sumber Data Kajian

Ada dua jenis data yang dipergunakan dalam kajian ini yaitu data primer dan data sekunder. Data primer diperoleh dari wawancara / survei terhadap pihak pemerintah daerah sebagai pelaksana 1 penyelenggara pajak restoran dan pihak pengelola restoran sebagai obyek pajak restoran.

Data sekunder diperoleh dari beberapa instansi seperti dari Dinas Pendapatan, Bapeda dan BPS serta beberapa literatur, hasil kajian sejenis dan informasi lainnya berhubungan dengan topik kajian.

Tahapan pengumpulan data adalah sebagai berikut :

1. Observasi langsung di lapangan pada obyek kajian untuk mengetahui secara langsung kegiatan ekonomi pada sektor restoran di Kota Depok,

2. Kapala Sub Bagian Perencanaan dan Evaluasi dan Pelaporan Dinas Pendapatan.

3. Kepala Bidang Infrastruktur dan Pengembangan Ekonomi Bapeda 4. Kepala Sub Bidang Pajak dan Retribusi Daerah Bawasda.

5. Kepala Sub Bagian Penyusunan Anggaran Bagian Keuangan Setda 6. Kepala Sub Bagian Evaluasi Kinerja Bagian Organisasi Setda 7. Kasie Jasa dan Sarana Wisata Kanparsenibud

8. Satu orang anggota DPRD Kota Depok dari Panitia Anggaran.

b. Responden Restoran

Data primer didapat dengan random sampling menggunakan metode survei acak berlapis (stratified sanzpling) dengan dua tahapan. Tahap pertama berdasarkan pengelompokan wilayah (Jalan Margonda Ray& Jalan Cinere dan Jalan Akses Cibubur) dan tahap kedua didasarkan pada pengelompokan status WP dan Non WP. Penggunaan metode ini disebabkan keragaman yang ada dalam tiap lapisan kecil, sedangkan keragaman yang ada pada antar lapisan besar.

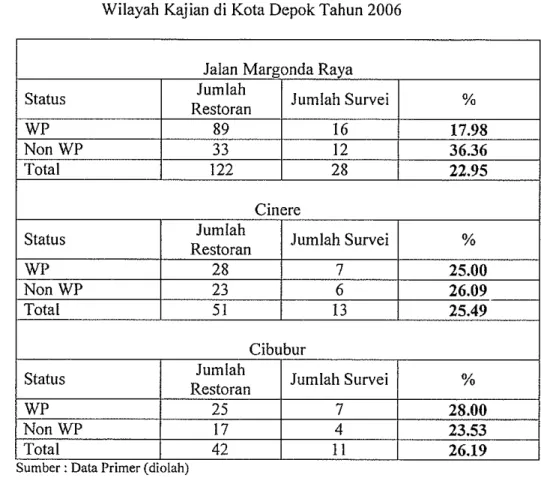

Survei tahap pertama (berdasarkan wilayah) dilakukan pada restoran yang berada di wilayah Jalan Margonda Raya (22,95%), Jalan Cinere (25,49%) dan Jalan Akses Cibubur (26,19%), sedangkan untuk data sekunder jumlah restoran diperoleh dari Dinas Pendapatan Daerah. Persentase perbandingan jumlah restoran didapat dari data Dinas Pendapatan dan data survei berdasarkan wilayah kajian.

Tabel 6. Persentase Pengelompokan Restoran Berdasarkan Wilayah Kajian di Kota Depok Tahun 2006

Cinere

Jalan Margonda Raya Status WP Nan WP Total ..

-

I--

,

I--.""

Non WP 23 6 26.09 Total 51 13 25.49 Status Cibubur Jumlah Restoran 89 33 122I

Jumlah SurveiI

Restoran Yo StatusRestoran

I

Jumlah Survei/

YOI

WP I 3 8 I 7 I 7q nn

Jumlah Survei 16 12 28

Total suwei tahap kedua herdasarkan status pajak diambil jumlah total sampel sebanyak 52 restoran yang terdiri atas WP dan Nan WP. Persentase tersebut oleh pengkaji dianggap mewakili dari golongan WP dan Non WP di Kota Depok.

%

17.98 36.36 22.95

Tabel 7. Persentase Pengelompokan Berdasarkan Status Pajak di Kota Depok Tahun 2006

WP Nan WP Total

Sumber : Data Primer (diolah)

25 17 42 7 4 11 28.00 23.53 26.19 Status WP Nan WP Total

Sumber : Data Primer (diolah)

Jumlah Restoran 142 73 215 Julnlah Survei 30 22 52 Yo 21.13 30.14 24.19

3.7. Metode Pengolahan Data

Data primer dan se'kunder yang didapat kemudian diolah dan dianalisis untuk mendapatkan rekomendasi sebagai strategi kebijakan pemerintah daerah dalam optimalisasi peningkatan pendapatan pajak restoran di Kota Depok. Untuk mendapatkan strategi tersebut terdapat tahapan yang harus dilakukan, yaitu : a. Perkiraan Potensi Pajak Restoran

Pada kajian ini disinggung mengenai potensi pajak restoran di Kota Depok, dengan menggunakan persamaan 1 formula matematis untuk mengukur potensi pajak restoran menurut Soelarno (1993) yang dikutip oleh Astabrata (2002), yaitu :

P P B R = S x D x O x T O x P r

PPBR = omzet restoran S = jumlah tempat duduk D = jumlah hari

0 = jam buka

TO = turn over (penggantian) Pr = price (harga)

b. Efektivitas

Efektivitas digunakan untuk mengukur upaya pemungutan pajak restoran yang dilakukan pemerintah daerah. Rumus efektivitas yang digunakan :

realisasipajakrestoran

Efekfivitas = X100% t arg etpajakrestoran

Tingginya nilai efektivitas pajak restoran menunjukan tingginya upaya pemungutan pajak restoran yang dilakukan pemerintah daerah.

c. Efisiensi

Efisiensi digunakan untuk mengukur besamya biaya yang dibutuhkan untuk menarik 1 mengumpulkan pajak restoran. Rumus efisiensi yang digunakan adalah :

Semakin kecil rasio efisiensi mengandung arti bahwa kinerja pemerintah daerah untuk pemungutan pajak restoran semakin baik, begitupun sebaliknya.

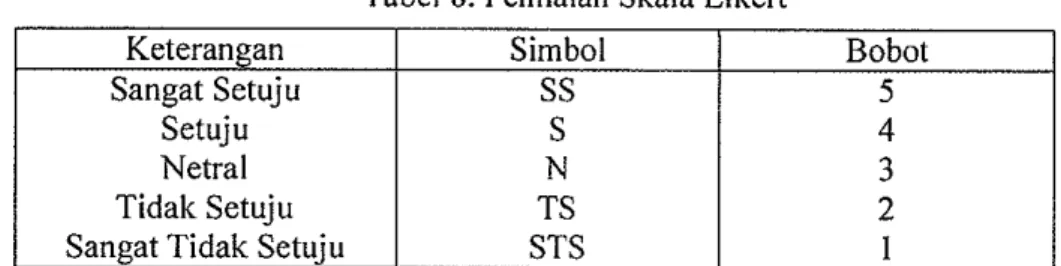

d. Persepsi

Metode analisis persepsi digunakan untuk mengetahui persepsi pihak pengelola restoran dan pihak pemerintah daerah tentang pajak restoran dengan menggunakan skala Likert. Mengukur persepsi responden, setiap pertanyaan diberikan lima alternatif penilaian. Skala ini dikembangkan oleh Likert (1932) yang dikutip oleh Usman (1995) digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau sekelompok orang tentang suatu fenomena, yang telah ditetapkan secara spesifik oleh pengkaji, dan selanjutnya disebut variabel kajian. Kajian dengan skala Likert mempunyai gradasi dari sangat positif sampai dengan sangat negatif. Penilaian skala Likert 5 tingkat yang meliputi gradasi penilaian, simbol dan bobot dapat dilihat pada Tabel 8.

Tabel 8. Penilaian Skala Likert

Skala Likert digunakan untuk jawaban tertutup dan pengambilan kesimpulan penilaian dilakukan dengan menginterpretasikan total nilai yang didapat dengan skala penilaian yang telah ditentukan, yakni :

Keterangan Sangat Setuju

Setuju Netral Tidak Setuju Sangat Tidak Setuju

range kelas = [(an) -

(bxd

I

a = nilai tertinggi untuk pembobotan (5) b = nilai terendah untuk pembobotan (1)

Simbol SS S N TS STS n = jumlah responden t = banyak tingkatan (5) Bobot 5 4 3 2 1

Seperti yang dikutip dari Syamsurizal (2004) untuk kuesioner dengan jawaban terbuka, jawaban akan direkapitulasi dan dicari unsur jawaban yang sama, kemudian akan diranking. Perhitungan bobot jawaban responden terhadap pertanyaan terbuka dapat dilihat pada Tabel 9.

Tabel 9. Metode Perhitungan Bobot Jawaban Responden Terhadap Pertanyaan Terbuka dan Pertanyaan yang Jawabannya Bisa Lebih Dari Satu

dimana :

A,B,

...,

H = kriteria yang disebutkan responden1,2, ..., 5 = responden

Xn = jumlah jawaban yang disebutkan responden

Z = jumlah X

3.8. Metode Perancangan Program

Metode perancangan program digunakan untuk mengetahui hasil kajian melalui pembahasan hasil kajian yang dilandasi pada tinjauan pustaka. Metode perancangan ini diarahkan untuk meningkatkan peran aktif pemerintah daerah sebagai penyelenggara pajak restoran dan peran serta masyarakat dalam ha1 ini pengelola restoran.

Kajian ini dibuat untuk merangkum segala pennasalahan dalam penyelenggaraan pajak restoran dengan memperhitungkan sektor potensi pajak dan peran serta masyarakat dalam berpartisipasi membiayai pembangunan daerah melalui pembayaran pajak. Langkah selanjutnya adalah penyusunan strategis yang diperlukan guna memperoleh solusi untuk optimalisasi peningkatan pendapatan pajak restoran di Kota Depok.

Metode perancangan program menggunakan analisa internal dan eksternal (matriks IFE dan EFE) untuk penentuan faktor internal dan eksternal yang mempengaruhi pendapatan pajak restoran. Faktor internal dan eksternal tersebut kemudian diolah dan dianalisis dengan menggunakan matrik IFE (Internal Factor Evaluation) dan Matrik EFE (External Factor Evaluation) sehingga didapat hasil urutan prioritas meliputi kekuatan, keleinahan, peluang dan ancaman yang mempengaruhi optimalisasi peningkatan pajak restoran.

Tahap selanjutnya adalah menyusun atau mengembangkan alternatif- alternatif strategi. Fonnulasi alternatif strategi yang disusun didasarkan pada pemikiran untuk memaksimalkan kekuatan dan peluang yang secara bersamaan dapat meminimalkan kelemahan dan ancaman. Penyusunan alternatif strategi tersebut dilakukan melalui matriks SWOT (Strengths, Weaknesses, Opportunities, Threats), meliputi strategi SO, strategi WO, strategi ST, dan strategi WT.

Input strategi yang digunakan pada matriks SWOT berasal atas responden pemerintah daerah sebagai pihak internal yang kemudian digabungkan dengan pihak responden restoran sebagai pihak eksternal. Hasil penggabungan tersebut diharapkan menghasilkan alternatif strategi yang bermanfaat bagi kedua belah pihak.

a. Strategi SO (Strengths-Opportunities)

Strategi ini dibuat berdasarkan kinerja pihak pemerintah daerah dengan memanfaatkan seluruh kekuatan untuk merebut dan memanfaatkan peluang sebesar-besarnya.

b. Strategi WO ( Weaeaknesses-Opportunities)

Strategi dalam menggunakan peluang yang dimiliki pemerintah daerah untuk mengatasi kelemahan yang ada.

c. Strategi ST (Strengths-Threats)

Strategi ini diterapkan berdasarkan kekuatan yang ada dengan cara meminimalkan ancaman.

d. Strategi WT ( Weaknesses-Threats)

Strategi ini didasarkan pada kegiatan yang bersifat defentif dan berusaha meminimalkan kelemahan yang ada serta menghindari ancaman.

Tahap berikutnya adalah evaluasi menggunakan matriks Strategic Position and Action Evaluafion (SPACE). Matriks ini berguna untuk mencocokan alternatif strategi yang dihasilkan. Matriks SPACE terdiri atas kerangka kerja empat kuadran yang menunjukan apakah strategi yang dihasilkan bersifat agresif, konservatif, defensif, atau bersaing paling cocok untuk suatu organisasi. Sumbu Matriks SPACE menggambarkan dua dimensi internal (kekuatan [FS, financial strengfh] dan keunggulan bersaing [CA, competitive advantage]) dan dua dimensi ekternal (stabilitas lingkungan [ES, environmental stabilily] dan kekuatan industri [IS, industry strength] ). Tahap terakhir adalah QSPM (Quantitative Strategic Planning Matrix). Tahap ini merupakan tahap keputusan strategi yang akan dilakukan oleh sebuah organisasi, berdasarkan alternatif solusi yang didapat dari matriks EFIIIFE, analisis SWOT, dan Matriks SPACE. Matriks QSP menentukan daya tarik relatif dari berbagai strategi berdasarkan sejauhmana faktor-faktor sukses kritis eksternal dan internal dimanfaatkan atau diperbaiki.

Langkah-langkah yang digunakan dalam metode perancangan program optimalisasi peningkatan pendapatan pajak restoran meliputi :

1. Melakukan analisis komponen penerimaan pajak restoran.

2. Menghitung perkiraan omzet dan potensi pajak restoran

3. Menghitung efektivitas dan efisiensi pajak restoran 4. Mengkaji manajemen penyelenggaraan pajak restoran

5 . Menganalisis persepsi pemilik restoran dan pemerintah daerah tentang pajak restoran.

6 . Menyusun rekomendasi dan strategi mengenai optimalisasi peningkatan