FAKTOR-FAKTOR YANG MEMPENGARUHI PERILAKU NASABAH UNTUK MENGAMBIL KREDIT PADA KOPERASI BHAKTI HUSADA DI DINAS

KESEHATAN KABUPATEN BANYUWANGI *Rio Sudirman

ABSTRAK

Penelitian ini untuk mengetahui apakah faktor kemudahan sistem dan syarat pinjaman kredit , suku bunga , kenyamanan pelayanan dan prosedur secara simultan parsial mempengaruhi pengambilan kredit pada KPRI Bhakti Husada di Dinas kesehatan Banyuwangi. Penelitian dilakukan pada Koperasi Bhakti Husada dengan mengambil sampel 85 dari 341 orang anggota. Hasil penelitian menunjukan bahwa dengan uji F, bahwa faktor kemudahan system dan syarat pinjaman, tingkat suku bunga, pelayanan dan prosedur pinjaman secara signifikan berpengaruh terhadap pengambilan kredit, pada tingkat keyakinan 95%. Dan Dibuktikan dengan uji T, bahwa faktor kemudahan system dan syarat pinjaman, tingkat suku bunga, pelayanan dan prosedur pinjaman secara signifikan berpengaruh terhadap pengambilan kredit , pada tingkat keyakinan 95%.

Kata Kunci : Kemudahan Sistem, Prosedur, Kredit.

PENDAHULUAN Latar Belakang

Perkembangan dunia usaha di Indonesia semakin menunjukan perkembangan yang mengembirakan hal ini di tandai dengan munculnya wirausaha wirausaha baru yang mengelola usaha di berbagai sektor. Kegiatan usaha tidak hanya ber-kembang di daerah perkotaan tetapi sudah berkembang dengan pesat di pedesaan khususnya yang me-nyangkut usaha Mikro, Kecil, dan Menegah ( UMKM )

Perkembangan pertumbuhan UMKM ini tentunya harus didukung dengan pertumbuhan kegiatan eko-nomi lain yang mendukung per-kembangan UMKM itu sendiri. Dalam hal ini pertumbuhan lembaga ke-uangan baik bank maupun non bank adalah hal yang perlu diprioritaskan.

Salah satu lembaga keuangan non Bank yang menjadi rujukan

pelaku usaha UMKM untuk menambah modal usahanya adalah kopersi. .Koperasi adalah per-kumpulan orang, biasanya memiliki kemampuan ekonomi terbatas, yang melalui suatu bentuk organisasi perusahaan yang diawasi secara demokratis, masing-masing mem-berikan sumbangan yang setara terhadap modal yang diperlukan, dan bersedia menanggung resiko serta menerima imbalan yang sesuai dengan usaha yang mereka lakukan.

Agar koperasi tidak me-nyimpang dari tujuan itu pem-bentukan dan pengelolaan koperasi harus dilakukan secara demokratis pada saat pembentukannya, koperasi harus dibentuk berdasarkan kesuka-relaan dan kemauan bersama dari para pendirinya, kemudian pada saat pengelolaannya tiap-tiap anggota koperasi harus turut berpartisipasi dalam mengembangkan usaha dan

mengawasi jalannya kegiatan ko-perasi.

Penyaluran dana dalam sistem konvensional dikenal dengan kredit, pembiayaan koperasi yang diberikan tidak hanya didasarkan suatu hu-bungan antara kreditur dan debitur tetapi menjalin suatu hubungan kemitraan. Sehingga, koperasi se-bagai pemberi pinjaman dapat ikut memantau perkembangan dan mana-jemen usaha nasabahnya. Hal ini menunjukan bahwa koperasi tidak hanya mencari keuntungan semata, tetapi juga berusaha membantu permasalahan yang dihadapi oleh pe-minjam dalam menjalankan usahanya.

Dalam rangka meningkatkan kinerja operasionalnya, koperasi berusaha untuk melayani kebutuhan nasabahnya. Koperasi harus mem-perhatikan perilaku nasabah baik yang menabung maupun yang me-minjam sehingga dapat meningkatkan efektifitas kinerja koperasi. Secara umum calon nasabah yang mem-butuhkan dana akan memilih koperasi yang dapat memberikan keuntungan dan kemudahan. Hal ini tidak hanya berlaku bagi peminjam tetapi juga penabung atau deposan. Setiap nasabah akan memperhatikan dan mempertimbangkan faktor–faktor ter-tentu yang akan digunakan untuk memutuskan meminjam.

Faktor–faktor yang menjadi pertimbangan nasabah dalam me-ngambil pinjaman atau kredit antara lain : kemudahan sistem dan syarat pinjaman kredit, suku bunga yang rendah, faktor kenyamanan pelayanan dan prosedur. Nasabah akan mempertimbangkan faktor–faktor ter-sebut untuk mencapai kepuasan dalam memenuhi kebutuhan dana, karena bagaimanapun konsumen da-lam perilakunya untuk memenuhi

kebutuhan akan selalu berusaha men-capai suatu kepuasan yang maksimal. Berdasarkan uraian tersebut maka penelitian ini diberi judul “Faktor-Faktor Yang Mempengaruhi Perilaku Nasabah Untuk Mengambil Kredit Pada Koperasi Bhakti Husada Di Dinas Kesehatan Kabupaten Ba-nyuwangi”.

Berdasarkan latar belakang ter-sebut, maka rumusan masalah da-lam penelitian ini adalah :

Rumusan Masalah

1. Apakah faktor kemudahan sistem dan syarat pinjaman kredit , suku bunga , kenyamanan pelayanan dan prosedur secara simultan mempengaruhi pengambilan kre-dit pada KPRI Bhakti Husada di Dinas kesehatan Banyuwangi. 2. Apakah faktor kemudahan sistem

dan syarat pinjaman kredit , suku bunga , kenyamanan pelayanan dan prosedur secara parsial mempengaruhi pengambilan kre-dit pada KPRI Bhakti Husada di Dinas kesehatan Banyuwangi. Tujuan Penelitian

1. Untuk Mengetahui Apakah faktor kemudahan sistem dan syarat pinjaman kredit , suku bunga , kenyamanan pelayanan dan prosedur secara simultan mem-pengaruhi pengambilan kredit pada KPRI Bhakti Husada di Dinas kesehatan Banyuwangi. 2. Untuk mengetahui Apakah faktor

kemudahan sistem dan syarat pinjaman kredit , suku bunga , ke-nyamanan pelayanan dan prosedur secara parsial mem-pengaruhi pengambilan kredit pa-da KPRI Bhakti Husapa-da di Dinas kesehatan Banyuwangi.

Manfaat Penelitian

1. Sebagai bahan pertimbangan dan masukan bagi koperasi dalam meningkatkan manejemen pe-ngelolaan dananya.

2. Sebagai bahan pertimbangan dan masukan bagi koperasi untuk me-ningkatkan pelayanan se-hingga meningkatkan jumlah nasabah. 3. Sebagai bahan pembanding bagi

peneliti lain yang mengambil tema tentang koperasi.

Hipotesis

Berdasarkan permasalahan yang ada, maka kesimpulan semen-tara (hipotesis) yang diajukan adalah : 1. Terdapat pengaruh yang

signifikan antara kemudahan sistem dan syarat pinjaman kredit, suku bunga, kenyamanan pe-layanan dan prosedur secara bersama-sama terhadap pe-ngambilan kredit pada KPRI Bhakti Husada di Dinas kesehatan Banyuwangi.

2. Syarat dan Kemudahan Sistem pinjaman adalah salah satu faktor dari faktor-faktor tersebut diatas yang paling dominan mem-pengaruhi terhadap pengambilan kredit pada KPRI Bhakti Husada di Dinas kesehatan Banyuwangi.

METODE PENELITIAN Populasi dan sampel

Populasi dalam penelitian ini adalah seluruh anggota Koperasi Bhakti Husada Banyuwangi (341 orang)

Teknik Pengambilan Sampel

Dalam penelitian ini menggunakan Stratified Random Sampling (pengambilan sampel acak berstrata) yaitu berdasarkan masa keanggotaan: 0 – 5 th : 42,5 orang 6 – 10 th : 19 orang 11 – 15 : 12,5 orang >16 th : 11,25 orang jumlah : 85,25 orang = 85 orang (pembulatan)

Untuk mengambil sampel ini diambil secara proposional yaitu diambil proposional terhadap jumlah satuan dalam populasi.

Definisi dan Operasional Variabel Definisi Operasional adalah uraian yang membatasi setiap istilah yang digunakan dalam penelitian dengan makna tunggal dan terukur. Adapun variabel-variabelnya adalah: 1. Variabel Independen (Variabel Bebas / X)

a. Kemudahan sistem dan syarat pinjaman kredit (X1)

Adalah segala sesuatu yang harus dipersiapkan sebelum mengajukan kredit, yang dapat berupa sistem dan syarat-syarat administrasi berupa jaminan. Yang diukur dari:

Syarat pengambilan kredit men-jadi pertimbangan nasabah (X1.1) Kesesuaian syarat pinjaman de-ngan jumlah kredit yang diberikan (X1.2)

Penilaian nasabah terhadap syarat pinjaman dalam mengambil kredit (X1.3)

b. Suku Bunga (X2)

Adalah biaya yang dibebankan kepada setiap nasabah yang mengambil kredit dan ditentukan oleh pihak Koperasi, yang diukur dari:

Tingkat suku bunga kredit menjadi pertimbangan nasabah (X2.1) Waktu pembayaran suku bunga kredit (X2.2)

penilaian nasabah terhadap rendah, sedang, dan tingginya tingkat suku bunga (X2.3)

c. Prosedur dan Pelayanan (X3) Adalah langkah yang harus ditempuh dan sikap karyawan terhadap nasabah dalam me-ngambil kredit , yang diukur dari: Prosedur pengambilan kredit menurut penilaian nasabah (X3.1) Prosedur / pelayanan karyawan bagian kredit menjadi pertimbangan (X3.2)

Penilaian nasabah terhadap pelayanan karyawan bagian kredit (X3.3)

2. Variabel Dependen (Variabel Terikat / Y)

Variabel terikat dalam penilaian ini adalah keputusan pengambilan kredit oleh nasabah yang diukur dari:

a. Kesan nasabah setelah me-ngambil kredit di koperasi Bhakti Husada Banyuwangi (Y1)

b. Keunggulan kopersi Bhakti Husada Banyuwangi dengan Koperasi lain menjadi per-timbangan nasabah (Y2) c. Keinginan nasabah untuk

mengambil kredit kembali (Y3)

Teknik Analisa Data 1. Uji Validitas 2. Uji Reliabilitas

3. Regresi Linier Berganda 4. Uji Asumsi Klasik

5. Pengujian koefisien regresi PEMBAHASAN Uji Validitas dan Reliabilitas

Dari data tanggapan responden yang diperoleh melalui kuesioner tentang faktor kemudahan sistem dan syarat pinjaman, faktor suku bunga, faktor kenyamanan pelayanan dan prosedur anggota koperasi yang dikemukakan dalam lampiran 2 (dua).

Sebelum dianalisis terlebih da-hulu data tersebut diuji validitas dan Reliabilitasnya. Uji validitas dikemuka-kan pada lampiran 4 correlation, sedangkan uji reliabilitas dikemukakan pada lampiran 5 reliability.

Rekapitulasi hasil korelasi produk moment untuk uji Validitas dikemuka-kan pada tabel 1 berikut :

Tabel 1. Korelasi Product Moment untuk Uji Validitas No Item per Variabel Koefisien Korelasi Probabilitas (Signifikan) Keterangan 1 X1.1 ,836** ,000 Valid 2 X1.2 ,884** ,000 Valid 3 X1.3 ,849** ,000 Valid 4 X2.1 ,931** ,000 Valid 5 X2.2 ,823** ,000 Valid 6 X2.3 ,832** ,000 Valid 7 X3.1 ,854** ,000 Valid 8 X3.2 ,910** ,000 Valid 9 X3.3 ,748** ,000 Valid 10 Y1 ,800** ,000 Valid 11 Y2 ,788** ,000 Valid 12 Y3 ,922** ,000 Valid

Dari tabel tersebut dapat dijelaskan bahwa semua item instrumen penelitian untuk mengukur faktor kemudahan sistem dan syarat pinjaman, faktor suku bunga, faktor kenyamanan pelayanan dan prosedur beserta indikator–indikatornya terbukti berkorelasi secara signifikan pada taraf kepercayaan 99% (sig < 0,01) terhadap skor total dan > ( > 0,216) sehingga dinyatakan valid dalam pengukuran.

Uji reliabilitas artinya ada konsistensi jawaban responden

ter-hadap butir pertanyaan yang terdapat dalam kuesioner bila daftar pertanyaan tersebut diberikan lebih dari satu kali. Dalam penelitian ini daftar pertanyaan (kuesioner) hanya diberikan 1 (satu) kali.

Uji Reliabilitas mengunakan formula koefisien Alpha Cronbach yang dihitung menggunakan paket program SPSS for Windows, diperoleh nilai Alpha untuk masing – masing Variabel sebagai berikut:

Tabel2. Alpha Cronbach untuk Uji Reliabilitas

Sumber data : Lampiran 5

Dari tabel tersebut dapat dijelaskan bahwa faktor kemudahan sistem dan syarat pinjaman, faktor suku bunga, faktor kenyamanan pelayanan dan prosedur beserta indikator–indikatornya yang di-nyatakan valid, terbukti signifikan karena nilai alpha > (α > 0,216) sehingga dinyatakan reliabel atau konsisten dalam pengukuran.

Analisis regresi linier berganda Analisis regresi digunakan untuk mencari koefisien korelasi antara

variabel independen secara bersama– sama dengan variabel dependent. Dalam penelitian ini digunakan regresi linier berganda dengan tiga variabel. Dan hipotesis dibuktikan dengan menggunakan perhitungan matematis dari data yang diperoleh melalui program komputer SPSS 16.

Dari seluruh hasil estimasi model persamaan dapat dilihat dari tabel berikut:

No Item Alpha Keterangan

1 X1 0,817 Reliabel

2 X2 0,829 Reliabel

3 X3 0,787 Reliabel

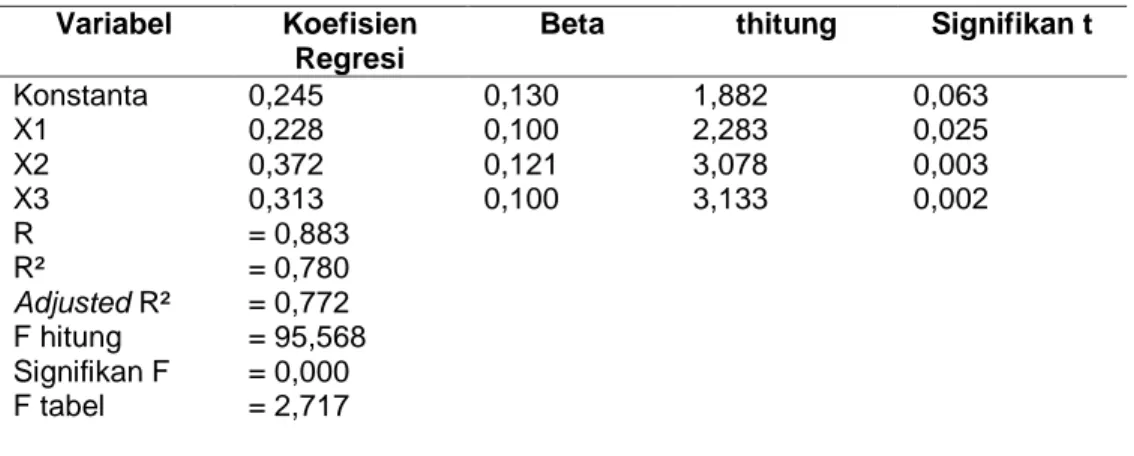

Tabel 3. Koefisien Regresi Pengambilan Kredit

Variabel Koefisien

Regresi

Beta thitung Signifikan t

Konstanta X1 X2 X3 0,245 0,228 0,372 0,313 0,130 0,100 0,121 0,100 1,882 2,283 3,078 3,133 0,063 0,025 0,003 0,002 R R² Adjusted R² F hitung Signifikan F F tabel = 0,883 = 0,780 = 0,772 = 95,568 = 0,000 = 2,717 Sumber : lampiran 6, diolah

Dari hasil analisis regresi linier berganda 3 variabel diperoleh konstan sebesar 0,245. Koefisien variabel sebesar 0,228 ; koefisien variabel sebesar 0,372 ; koefisien variabel sebesar 0,313. Dengan demikian dapat ditentukan persamaan regresi : Y = 0,245 + 0,228 + 0,372 + 0,313

Dari persamaan regresi diatas, maka interprestasi dari masing – masing koefisien variabel

1. Nilai sebesar 0,245 adalah intersep antara garis regresi dengan sumbu tegak.

2. Jika naik sebesar 1 satuan, maka kemudahan sistem dan syarat pinjaman anggota koperasi akan naik sebesar 0,228 dengan asumsi , konstan.

3. Jika naik sebesar 1 satuan, maka suku bunga akan naik sebesar 0,372 dengan asumsi ,

konstan

4. Jika naik sebesar 1 satuan, maka pelayanan dan prosedur

akan naik sebesar 0,313 dengan asumsi , konstan.

Uji Asumsi Klasik Uji Multikolinearitas

Dari hasil output pada lampiran 7 khususnya tabel coefficients collinearity statistics dapat diketahui nilai VIF sebagai berikut : sebesar 4,050 , sebesar 5,433 , sebesar 3,840. Sedangkan nilai toleransi untuk nilai VIF bisa mengandung masalah multi-kolinearitas adalah ≥ 10, jadi dapat disimpulkan bahwa model regresi tidak mengandung masalah multikolinearitas.

Uji Heteroskedastisitas

Dari hasil output pada lampiran 8 pada model gleyser akan ditunjukkan oleh koefisien regresi dari masing – masing variabel independen terhadap nilai absolute residualnya sebagai berikut : sebesar 0,526 , sebesar 0,930 , sebesar 0,946. Karena nilai sig.t lebih besar dari pada nilai α (0.05) maka dapat dipastikan

hasil output tidak mengandung unsur heteroskedastisitas.

Pengujian koefisien Determinasi (R²)

Digunakan untuk mengetahui seberapa besar kemampuan model regresi dalam menjelaskan kejadian sebenarnya. Pada output pada lampiran 6 diperoleh dari R square adalah sebesar 0,780 dan nilai Adjusted R Square 0,772 ,itu berarti bahwa proporsi variasi dependent (Y) yang dapat dijelaskan oleh semua komponen variable independent (X) sebesar 0,772.

Pengujian regresi secara

keseluruhan (Uji F)

Untuk membuktikan apakah secara keseluruhan variabel independen yaitu faktor kemudahan sistem dan syarat pinjaman ( ), faktor suku bunga ( ), faktor pelayanan dan prosedur ( ) secara

bersama mempunyai pengaruh yang signifikan (Y) maka digunakan Uji F. Langkah – langkah dalam Uji F: 1. Menentukan Hipotesis

Hipotesis yang diuji : Hₒ: = 0 Hipotesis yang diuji : Hₒ: = 0 artinya ada pengaruh variabel ,

, terhadap Y.

2. Menentukan interval keyakinan (i) yang digunakan: α = 5%, maka : = 0,95 (k ; n – (k + 1)) = 0,95 (3 ; 85 – (3+1)) = 0,95 (3 ; 81) = 2,72 3. Kriteria Pengujian Hₒ diterima apabila : ≤ 2,72 Hₒ ditolak apabila : > 2,72 4. Perhitungan

Dari output SPSS pada lampiran 6 diperoleh nilai sebesar 95,568

5. Keputusan statistik

≤ (95,568 > 2,72) ,maka Hₒ ditolak dan Ha diterima 6. Kesimpulan

95,568 > 2,72 maka Hₒ ditolak dan menerima Ha, artinya pada tingkat kepercayaan 95% secara keseluruhan baik faktor kemudahan sistem dan syarat pinjaman, suku bunga, pelayanan

dan prosedur, berpengaruh secara signifikan terhadap pengambilan kredit untuk para nasabah.

Pengujian regresi secara individu (Uji t)

Pengujian dilakukan dengan menggunakan uji t (T test) untuk mengetahui apakah hipotesis yang diajukan benar, pengujian dilakukan terhadap masing – masing variabel. Langkah – langkah dalam Uji t yaitu:

1. Pengujian terhadap kemudahan sistem dan syarat pinjaman ( ) Menentukan formulasi Hipotesis nul (Hₒ) dan hipotesa alternatif (Ha) sebagai berikut:

Hₒ : β1 = 0 artinya tidak ada pengaruh variabel

terhadap variabel pengambilan kredit Hₒ : β1 ≠ 0 artinya ada pengaruh variabel

terhadap variabel pengambilan kredit Tentukan interval keyakinan (i) yang digunakan, maka:

α = 5% , = 0,095 ( ; n – (k + 1)) = 0,095 (0,025 ; 85 – (3+1)) = 0,095 (0,025 ; 81) = 1,990 Kriteria pengujian Hₒ diterima apabila : -1,990 ≤ ≤ 1,990 Hₒ ditolak apabila : -1,990 > > 1,990 Perhitungan

Dari hasil output SPSS pada lampiran 6 diperoleh nilai Thitung untuk sebesar 2,283 , menunjukkan posisi Thitung pada bagan kriteria pengujian.

Keputusan statistik

- 1,990 ≤ Thitung ≤ 1,990 = diterima

Kesimpulan

Karena 2,283 > 1,990 ,maka dapat disimpulkan bahwa tingkat keyakinan 95% variabel kemudahan sistem dan syarat pinjaman secara signifikan berpengaruh terhadap pengambilan kredit.

2. Pengujian terhadap variabel suku bunga ( )

Menentukan formulasi Hipotesis nul (Hₒ) dan hipotesa alternatif (Ha) sebagai berikut:

Hₒ : = 0 artinya tidak ada pengaruh variabel

terhadap variabel pengambilan kredit

Hₒ : ≠ 0 artinya ada pengaruh variabel

terhadap variabel pengambilan kredit

Tentukan interval keyakinan (i) yang digunakan ,maka:

α = 5% , = 0,095 ( ; n – (k + 1)) = 0,095 (0,025 ; 85 – (3+1)) = 0,095 (0,025 ; 81) = 1,990 Kriteria pengujian Hₒ diterima apabila : -1,990 ≤ ≤ 1,990 Hₒ ditolak apabila : -1,990 > > 1,990 Perhitungan

Dari hasil output SPSS pada lampiran 6 diperoleh nilai untuk sebesar 3,078 , menunjukkan posisi

pada bagan kriteria pengujian. Keputusan statistik

-1,990 ≤ Thitung ≤ 1,990 = diterima

Kesimpulan

karena 3,078 > 1,990 ,maka tingkat keyakinan 95% variabel suku bunga secara signifikan berpengaruh terhadap pengambilan kredit.

3. Pengujian terhadap variabel pelayanan dan prosedur ( ) Menentukan formulasi Hipotesis nul (Hₒ) dan hipotesa alternatif (Ha) sebagai berikut:

Hₒ : = 0 artinya tidak ada pengaruh variabel

terhadap variabel pengambilan kredit

Hₒ : ≠ 0 artinya ada pengaruh variabel

terhadap variabel pengambilan kredit

Tentukan interval keyakinan (i) yang digunakan ,maka:

α = 5% , = 0,095 ( ; n – (k + 1)) = 0,095 (0,025 ; 85 – (3+1)) = 0,095 (0,025 ; 81) = 1,990 Kriteria pengujian Hₒ diterima apabila : -1,990 ≤ ≤ 1,990 Hₒ ditolak apabila : -1,990 > > 1,990 Perhitungan

Dari hasil output SPSS pada lampiran 6 diperoleh nilai

untuk sebesar 3,133 ,

menunjukkan posisi pada bagan kriteria pengujian.

Keputusan statistik

-1,990 ≤ Thitung ≤ 1,990 = diterima

Kesimpulan

karena 3,133 > 1,990 ,maka tingkat keyakinan 95% variabel pelayanan dan prosedur secara signifikan berpengaruh terhadap pengambilan kredit.

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil analisis data, maka dapat diambil kesimpulan sebagai berikut:

a. Diperoleh regresi linier berganda sebagai berikut :

Y = 0,245 + 0,228 + 0,372 + 0,313

Dari persamaan regresi linier diatas , dapat di interprestasikan masing– masing koefisien variabel sebagai berikut :

1. a = 0,245 mempunyai arti intersep antara regresi dengan sumbu tegak.

2. b1 = 0,228 mempunyai arti jika kemudahan sistem dan syarat pinjaman naik se-besar 1 satuan maka pengambilan kredit akan meningkat sebesar 0,228 , dengan asumsi tingkat suku bunga & pelayanan dan pro-sedur pinjaman tetap.

3. b2 = 0,372 mempunyai arti jika tingkat suku bunga naik sebesar 1 satuan maka pengambilan kredit akan semakin meningkat sebesar 0,372 dengan asumsi ke-mudahan sistem dan syarat

pinjaman & pelayanan dan pro-sedur pinjaman tetap.

4. b3 = 0,313 mempunyai arti jika pelayanan dan prosedur pin-jaman naik sebesar 1 satuan maka pengambilan kredit akan meningkat se-besar 0,313 de-ngan asumsi kemudahan sistem dan syarat pinjaman & tingkat suku bunga tetap.

a. Dibuktikan dengan Uji multi-kolinearitas dan uji hetero-skedastisitas bahwa model re-gresi tidak mengandung ma-salah–masalah asumsi klasik. b. Berdasarkan koefisien

de-terminasi yang disesuaikan atau Adjusted R Square (r²), di-buktikan bahwa proporsi variasi dependent (Y) atau pengambilan kredit yang dapat dijelaskan oleh semua komponen variabel inde-penden (X) seperti: kemudahan sistem dan syarat pin-jaman, tingkat suku bunga, pelayanan dan prosedur pinjaman sebesar 0,772

c. Kesimpulan uji F dan uji T se-bagai berikut :

Dibuktikan dengan uji F, bahwa faktor kemudahan system dan syarat pinjaman, tingkat suku bunga, pelayanan dan prosedur pinjaman secara signifikan ber-pengaruh terhadap pengambilan

kredit, pada tingkat keyakinan 95%.

Dibuktikan dengan uji T, bahwa faktor kemudahan system dan syarat pinjaman, tingkat suku bunga, pelayanan dan prosedur pinjaman secara signifikan ber-pengaruh terhadap pengambilan kredit , pada tingkat keyakinan 95%.

Saran

Dari hasil kesimpulan diatas , maka dapat diberi saran-saran yang mungkin dapat digunakan sebagai sumbangan pemikiran untuk ko-perasi dimasa yang akan datang. Adapun saran-saran yang dapat diberikan adalah sebagai berikut : 1. Berdasarkan dari kesimpulan

yang telah dilakukan sebaiknya perlu ditingkatkan kebijaksanaan mengenai faktor kemudahan sis-tem dan syarat pinjaman, tingkat suku bunga, pelayanan dan prosedur pinjaman terhadap pengambilan kredit nasabah Ko-perasi Bhakti Husada di Dinas Kesehatan Banyuwangi.

2. Perlunya mengkaji ulang faktor– faktor yang dapat mempengaruhi pengambilan kredit, dalam rang-ka menarik nasabah di Koperasi Bhakti Husada di Dinas Ke-sehatanBanyuwangi.

DAFTAR PUSTAKA

Algifari, 2003. Statistik Induktif, Untuk Ekonomi dan Bisnis Edisi II. Yogyakarta: Unit penerbitan dan Percetakan Akademi perusahaan YKPN

Arikunto S. 1996. Prosedur Penelitian Suatu Pendekatan Praktek, Jakarta; Rineke Cipta

Baswir, Revrisor. 2000. Koperasi Indonesia. Yogyakarta: BPFE

Thoha, M. 1983. Perilaku Organisasi,.Jakarta: PT.Raja Grafindo Persada

Tjiptoadinugroho, 1994. Perbankan Masalah Perkredritan, Jakarta: PT.Pradnya Paramita

Tohar, M. 2000. Permodalan dan Perkreditan Koperasi. Yogyakarta: Kanisium Sumodiningrat, Gunawan. Ekonometrika, Teori dan Aplikasi, Untuk Ekonomi dan

Bisnis Edisi Kedua. Yogyakarta: Ekonosia

Kotler, Philip, 2000, Manajemen Pemasaran. Edisi IX Terjemahan, Jakarta,: Penerbit Airlangga

TINJAUAN PUSTAKA Pengertian Manajeman Pemasaran

Kotler (1992 : 20) menjelaskan pengertian manajemen pemaasaran adalah: “Analisis, perencanaan, penerapan, dan pengendalian terhadap program, yang dirancang untuk menciptakan, membangun, dan mempertahankan pertukaran dan hubungan yang menguntungkan dengan pasar sasaran dengan maksud untuk mencapai tujuan organisasi”.

Perilaku Konsumen

Definisi perilaku konsumen menurut kotler (1995 ; 264) dalam bukunya Manajemen Pemasaran menyatakan: “ Perilaku konsumen adalah kegiatan individu yang secara langsung terlibat dalam mendapatkan dan mempergunakan barang dan jasa, termasuk didalamnya proses pengambilan keputusan dan persiapan dan juga penentuan kegiatan-kegiatan tersebut ”.

Berkaitan dengan perilaku konsumen, Philip Kottler mengemukakan faktor-faktor yang mempengaruhi perilaku konsumen yaitu:

a. Faktor budaya terdiri dari peran budaya, sub budaya, keluarga, kelas sosial. b. Faktor sosial terdiri dari kelompok acuan, keluarga, peran dan status.

c. Faktor pribadi terdiri dari usia dan tahap siklus hidup, pekerjaan, keadaan ekonomi, gaya hidup serta kepribadiaan dan konsep diri.

d. Faktor psikologi terdiri dari motivasi, persepsi, pengetahuan, keyakinan dan pendirian.

Faktor-faktor yang dapat mempengaruhi Pengambilan Kredit

Terdapat beberapa faktor yang mempengaruhi seorang nasabah dalam keputusannya untuk mengambil kredit. Faktor-faktor tersebut menurut Suyatno (2003:50) adalah:

1. Faktor kemudahan sistem dan syarat pinjaman kredit.

Jaminan kredit adalah hak dan kekuasaan barang yang diserahkan oleh debitur kepada kreditur (koperasi) guna menjamin pelunasan hutangnya apabila kredit yang diterimanya tidak dapat dilunasi sesuai waktu yang ditentukan dalam perjanjian kredit. Syarat dan kemudahan system pinjaman merupakan segala hal yang harus dipenuhi dalam mengajukan permodalan kredit yang berupa syarat administrasi dan berupa jaminan.

Dalam permitaan kredit, seorang calon nasabah mempunyai pertimbangan untuk memilih kredit dengan jaminan yang lunak dan ringan. Sehingga faktor jaminan atau sistem dan syarat pinjaman mempengaruhi calon nasabah untuk mengambil kredit.

2. Faktor suku bunga.

Suku bungan adalah biaya bunga yang dibebankan kepada setiap nasabah yang mengambil kredit dan ditentukan oleh koperasi.

Dalam pemberian atau menjamin suatu pinjaman atau kredit, tingkat suku bunga disesuaikan dengan kondisi pinjaman atau kredit tersebut. Jadi setiap koperasi diberi kebebasan untuk menentukan kebijaksanaan kreditnya. Dalam hal ini nasabah akan mengadakan perbandingan sebelum menentukan

pilihannya. Oleh karena itu, faktor suku bunga mempengaruhi calon nasabah untuk mengambil kredit.

3. Faktor kenyamanan pelayanan dan prosedur

Pelayanan dalam mengambil kredit meliputi sikap karyawan koperasi dan fasilitas yang ada dalam pengambilan kredit.

Dalam pengambilan kredit ada hal yang tidak kalah penting yaitu prosedur. Prosedur merupakan langkah-langkah yang harus ditempuh dalam pengajuan pengambilan kredit. Prosedur yang berbelit-belit akan menjadi pertimbangan bagi nasabah sebelum mengajukan permohonan kredit. Sebaliknya prosedur yang mudah akan menjadi motif bagi nasabah dalam pengajuan pengambilan kredit. Oleh karena itu fackor kenyamanan pelayanan dan prosedur mempengaruhi calon nasabah untuk mengambil kredit.