Kabupaten Bengkulu Selatan Tahun Anggaran 2014 | 9 - 1

BAB IX

ASPEK PEMBIAYAAN

9.1 Petunjuk Umum

Kebijakan otonomi daerah berdasarkan UU Nomor 32 Tahun 2004, diarahkan untuk mempercepat terwujudnya kesejahteraan masyarakat melalui peningkatan pelayanan, pemberdayaan dan peran serta masyarakat. Kebijakan tersebut membawa angin perubahan yang cukup mendasar terutama dalam sistem perencanaan pembangunan dan penganggaran daerah. Kondisi ini menuntut dilakukannya sejumlah perbaikan dalam pengelolaan keuangan daerah, terutama dalam aspek anggaran, akuntansi dan pemeriksaan. Serangkaian perubahan tersebut mengarahkan pengelolaan keuangan daerah berdasarkan konsep money follow function, yaitu pengelolaan keuangan daerah secara ekonomis, efektif, efisien, transparan, dan akuntabel yang diimplementasikan dalam system anggaran berbasis kinerja. Dalam konsep ini mengandung tiga elemen yang harus dilakukan

pemerintah daerah dalam menjalankan fungsi pelayanan publiknya, yaitu (1) secara ekonomis dapat meminimalisir pengeluaran atau belanja yang digunakan; (2) efisiensi untuk mencapai hasil yang optimal dengan biaya yang minimal; dan (3) efektivitas untuk mencapai target yang ditetapkan. Penganggaran terhadap kegiatan pembangunan sudah selayaknya sesuai dengan kemampuan keuangan daerah. Hal ini menuntut pengelolaan keuangan daerah, diarahkan dan dikelola berazaskan :

1. Fungsi otorisasi, sebagai dasar untuk melaksanakan pendapatan dan belanja pada tahun yang bersangkutan;

2. Fungsi Perencanaan, menjadi pedoman bagi manajemen dalam merencanakan kegiatan pada tahun yang bersangkutan;

3. Fungsi pengawasan, menjadi pedoman untuk menilai apakah kegiatan penyelenggaraan pemerintahan daerah sesuai dengan ketentuan yang telah ditetapkan; 4. Fungsi alokasi, mengarahkan anggaran daerah untuk menciptakan lapangan kerja,

mengurangi pengangguran dan pemborosan sumber daya, serta meningkatan efesiensi dan efektifitas perekonomian;

5. Fungsi distribusi, yaitu kebijakan anggaran daerah harus memperhatikan rasa keadilan dan kepatutan;

Kabupaten Bengkulu Selatan Tahun Anggaran 2014 | 9 - 2 Berdasarkan sejumlah fungsi tersebut, penyusunan pendapatan dan belanja daerah harus merujuk kepada sejumlah norma dan prinsip anggaran sebagai pedoman dan kerangka acuan dalam penyusunannya. Sejumlah norma dan prinsip tersebut meliputi:

1. Transparansi dan Akuntabilitas Anggaran Daerah: merupakan syarat utama untuk mewujudkan pemerintahan yang baik, bersih dan bertanggung jawab. Sebagai instrument evaluasi pencapaian kinerja dan tanggung jawab pemerintah daerah dalam mensejahterakan rakyat, maka APBD harus dapat menyajikan informasi yang jelas tentang tujuan, sasaran dan manfaat yang diperoleh masyarakat dari suatu kegiatan dan atau program;

2. Disiplin Anggaran: program harus disusun dengan berorientasi pada kebutuhan masyarakat tanpa meningalkan keseimbangan dan pelayanan masyarakat. Oleh karena itu penyusunan anggaran dilakukan berlandaskan azas efisiensi, tepat guna, tepat waktu pelaksanaan dan penggunaannya dapat dipertanggungjawabkan.

3. Keadilan Anggaran: pendapatan pada hakekatnya diperoleh melalui mekanisme pajak dan retribusi atau beban lainnya yang dipikul segenap lapisan masyarakat. Untuk itu

pemerintahwajib mengalokasikan penggunaannya secara adil dan merata berdasarkan pertimbangan yang objektif agar dapat dinikmati seluruh kelompok masyarakat, tanpa

dikriminasi dalam pemberian pelayanan;

4. Efisiensi dan Efektivitas Anggaran: dana yang tersedia harus dimanfaatkan dengan sebaikmungkin untuk dapat menghasilkan peningkatan pelayanan dan kesejahteraan secara optimal guna kepentingan masyarakat. Perencanaan perlu ditetapkan secara jelas arah dan tujuan, sasaran, hasil dan manfaat yang diperoleh masyarakat dari suatu kegiatan yangdiprogramkan.

Tuntunan akuntabilitas publik mengharuskan pemerintah daerah tidak hanya melakukan vertical reporting, tetapi lebih penting daripada itu juga melakukan horizontal reporting sebagai bentuk pertanggung jawaban kinerja pemerintah daerah kepada masyarakat. Bentuk pertanggung jawaban publik meliputi beberapa hal mendasar, yaitu akuntabilitas, regulasi daerah, akuntabilitas proses, akuntabilitas program, dan akuntabilitas kebijakan.

Kabupaten Bengkulu Selatan Tahun Anggaran 2014 | 9 - 3 yang ditetapkan feasible dan reliable, serta apakah pemerintah daerah telah mempertimbangkan alternatif program yang memberikan hasil optimal dengan biaya minimal. Akuntabilitas kebijakan terkait dengan pertanggungjawaban pemerintahan terhadap kebijakan politik yang diambil pemerintah dan lembaga legislatif.

9.1.1 Komponen Penerimaan Pendapatan

Penerimaan pendapatan adalah penerimaan yang merupakan hak pemerintah daerah yang diakui sebagai penambah kekayaan bersih. Pendapatan Daerah bersumber dari: Pendapatan Asli Daerah; Dana Perimbangan dan Lain-lain Pendapatan. Komponen penerimaan daerah tersebut dapat dijelaskan berikut ini.

a). Pendapatan Asli Daerah

Pendapatan asli daerah bertujuan memberikan kewenangan kepada Pemerintah Daerah untuk mendanai pelaksanaan otonomi daerah sesuai dengan potensi Daerah sebagai perwujudan Desentralisasi.

(1) PAD bersumber dari : a. Pajak Daerah

b. Retribusi Daerah

c. Hasil pengelolaan kekayaan Daerah yang dipisahkan

d. Lain-lain PAD yang sah. (2) Lain-lain PAD yang sah meliputi:

a. Hasil penjualan kekayaan Daerah yang tidak dipisahkan b. Jasa giro

c. Pendapatan bunga

d. Keuntungan selisih nilai tukar rupiah terhadap mata uang asing

e. Komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh Daerah.

Dalam struktur APBD, jenis pendapatan yang berasal dari Pajak Daerah dan Retribusi Daerah berdasarkan UU No. 34 Tahun 2000 tentang Perubahan Atas UU No. 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, dirinci menjadi :

a. Pajak Propinsi terdiri atas :

1) Pajak Kendaraan Bermotor dan Kendaraan di Atas Air

Kabupaten Bengkulu Selatan Tahun Anggaran 2014 | 9 - 4 4) Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan. b. Jenis pajak Kabupaten/Kota terdiri atas :

1) Pajak Hotel 2) Pajak Restoran 3) Pajak Hiburan 4) Pajak Reklame

5) Pajak Penerangan Jalan

6) Pajak Pengambilan Bahan Galian Golongan C 7) Pajak Parkir

c. Retribusi, dirinci menjadi : 1) Retribusi Jasa Umum 2) Retribusi Jasa Usaha

3) Retribusi Perijinan Tertentu

b) Dana Perimbangan

Perimbangan keuangan antara Pemerintah dan Pemerintahan Daerah adalah suatu sistem pembagian keuangan yang adil, proporsional, demokratis, transparan, dan efisien dalam rangka pendanaan penyelenggaraan Desentralisasi, dengan

mempertimbangkan potensi, kondisi, dan kebutuhan daerah, serta besaran pendanaan penyelenggaraan Dekon-sentrasi dan Tugas Pembantuan.

Perimbangan Keuangan antara Pemerintah dan Pemerintahan Daerah merupakan subsistem Keuangan Negara sebagai konsekuensi pembagian tugas antara Pemerintah dan Pemerintah Daerah. Pemberian sumber keuangan negara kepada Pemerintahan Daerah dalam rangka pelaksanaan desentralisasi didasarkan atas penyerahan tugas oleh Pemerintah kepada Pemerintah Daerah dengan memper-hatikan stabilitas dan keseimbangan fiskal. Perimbangan Keuangan antara Pemerintah dan Pemerintahan Daerah merupakan suatu sistem yang menyeluruh dalam rangka pendanaan penyelenggaraan asas Desentralisasi, Dekonsentrasi, dan Tugas Pembantuan.

Kabupaten Bengkulu Selatan Tahun Anggaran 2014 | 9 - 5 Dana Perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana Perimbangan bertujuan mengurangi kesenjangan fiskal antara Pemerintah dan Pemerintahan Daerah dan antar Pemerintah Daerah. Dana Perimbangan terdiri atas : Dana Bagi Hasil; Dana Alokasi Umum; dan Dana Alokasi Khusus.

Dana Bagi Hasil

Dana Bagi Hasil adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah berdasarkan angka persentase untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi.

Dana Bagi Hasil bersumber dari pajak dan sumber daya alam. 1. Bagi Hasil yang bersumber dari pajak terdiri atas :

a. Pajak Bumi dan Bangunan (PBB)

b. Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

c. Pajak Penghasilan (PPh) Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi

Dalam Negeri dan PPh Pasal 21.

2. Dana Bagi Hasil yang bersumber dari sumber daya alam berasal dari :

a. kehutanan

b. pertambangan umum c. perikanan

d. pertambangan minyak bumi e. pertambangan gas bumi f. pertambangan panas bumi.

Dana Alokasi Umum

Kabupaten Bengkulu Selatan Tahun Anggaran 2014 | 9 - 6

Celah Fiskal

Celah fiskal adalah kebutuhan fiskal dikurangi dengan kapasitas fiskal Daerah. Kebutuhan fiskal daerah merupakan kebutuhan pendanaan Daerah untuk melaksanakan fungsi layanan dasar umum. Layanan dasar publik antara lain adalah penyediaan layanan kesehatan dan pendidikan, penyediaan infrastruktur, dan pengentasan masyarakat dari kemiskinan. Jumlah penduduk merupakan variabel yang mencerminkan kebutuhan akan penyediaan layanan publik di setiap Daerah. Karena itu kebutuhan pendanaan diukur berdasarkan :

jumlah penduduk

luas wilayah

Indeks Kemahalan Konstruksi

Produk Domestik Regional Bruto per kapita

Indeks Pembangunan Manusia.

Luas wilayah merupakan variabel yang mencerminkan kebutuhan atas penyediaan sarana dan prasarana per satuan wilayah. Indeks Kemahalan

Konstruksi merupakan cerminan tingkat kesulitan geografis yang dinilai berdasarkan tingkat kemahalan harga prasarana fisik secara relatif

antar-Daerah. Produk Domestik Regional Bruto merupakan cerminan potensi dan aktivitas perekonomian suatu Daerah yang dihitung berdasarkan total seluruh output produksi kotor dalam suatu wilayah. Indeks Pembangunan Manusia merupakan variabel yang mencerminkan tingkat pencapaian kesejahteraan penduduk atas layanan dasar di bidang pendidikan dan kesehatan

Kapasitas fiskal Daerah merupakan sumber pendanaan daerah yang berasal dari PAD dan Dana Bagi Hasil. Proporsi DAU antara daerah provinsi dan kabupaten/kota ditetapkan berdasarkan imbangan kewenangan antara provinsi dan kabupaten/kota. Celah fiskal dihitung berdasarkan selisih antara kebutuhan fiskal Daerah dan kapasitas fiskal Daerah.

Kabupaten Bengkulu Selatan Tahun Anggaran 2014 | 9 - 7 seluruh daerah provinsi. DAU atas dasar celah fiskal untuk suatu daerah kabupaten/kota dihitung berdasarkan perkalian bobot daerah kabupaten/kota yang bersangkutan dengan jumlah DAU seluruh daerah kabupaten/kota. Bobot daerah kabupaten/kota merupakan perbandingan antara celah fiskal daerah kabupaten/kota yang bersangkutan dan total celah fiskal seluruh daerah kabupaten/kota.

Daerah yang memiliki nilai celah fiskal sama dengan nol menerima DAU sebesar alokasi dasar. Daerah yang memiliki nilai celah fiskal negatif dan nilai negatif tersebut lebih kecil dari alokasi dasar menerima DAU sebesar alokasi dasar setelah dikurangi nilai celah Fiskal. Daerah yang memiliki nilai celah fiskal negatif dan nilai negatif tersebut sama atau lebih besar dari alokasi dasar tidak menerima DAU. Data untuk menghitung kebutuhan fiskal dan kapasitas fiskal diperoleh dari lembaga statistik pemerintah atau lembaga pemerintah yang berwenang menerbitkan data yang dapat dipertanggungjawabkan.

Alokasi Dasar

Alokasi dasar dihitung berdasarkan jumlah gaji Pegawai Negeri Sipil Daerah. Jumlah gaji Pegawai Negeri Sipil Daerah adalah gaji pokok ditambah

tunjangan keluarga dan tunjangan jabatan sesuai dengan peraturan penggajian Pegawai Negeri Sipil. Pemerintah merumuskan formula dan penghitungan DAU dengan memperhatikan pertimbangan dewan yang bertugas memberikan saran dan pertimbangan terhadap kebijakan otonomi daerah. Hasil penghitungan DAU per provinsi, kabupaten, dan kota ditetapkan dengan Keputusan Presiden. Penyaluran DAU dilaksanakan setiap bulan masing-masing sebesar 1/12 (satu perdua belas) dari DAU Daerah yang bersangkutan. Penyaluran DAU dilaksanakan sebelum bulan bersangkutan.

Alokasi DAU secara proporsional menggunakan rumus sebagai berikut:

Besarnya DAU

masing-masing daerah =

Bobot daerah bersangkutan

x Jumlah

Kabupaten Bengkulu Selatan Tahun Anggaran 2014 | 9 - 8 Dana Alokasi Khusus

Dana Alokasi Khusus, selanjutnya disebut DAK, adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan Daerah dan sesuai dengan prioritas nasional. Besaran DAK ditetapkan setiap tahun dalam APBN. DAK dialokasikan kepada Daerah tertentu yang memenuhi kriteria untuk mendanai kegiatan khusus yang merupakan urusan Daerah. Kegiatan khusus sesuai dengan fungsi yang telah ditetapkan dalam APBN. Fungsi dalam rincian Belanja Negara antara lain terdiri atas layanan umum, pertahanan, ketertiban dan keamanan, ekonomi, lingkungan hidup, perumahan dan fasilitas umum, kesehatan, pariwisata, budaya, agama, pendidikan dan perlindungan sosial.

Pemerintah menetapkan kriteria DAK yang meliputi kriteria umum, kriteria khusus, dan kriteria teknis. Kriteria umum ditetapkan dengan mempertimbangkan kemampuan Keuangan Daerah dalam APBD. Kriteria umum dihitung untuk melihat kemampuan APBD untuk membiayai kebutuhan-kebutuhan dalam rangka

pembangunan Daerah yang dicerminkan dari penerimaan umum APBD dikurangi dengan belanja pegawai.

Kemampuan daerah (APBD) dihitung sebagai berikut :

Kemampuan Keuangan

Daerah =

Penerimaan Umum APBD

_ Belanja

pegawai

Penerimaan Umum APBD = PAD + DAU + ( DBH – DBHR) DBH = Dana Bagi Hasil

DBHR = Dana bagi Hasil yang dibagikan merata untuk daerah Belanja Pegawai = Belanja Pegawai Pegawai Negeri Sipil Daerah

Kabupaten Bengkulu Selatan Tahun Anggaran 2014 | 9 - 9 Dana Pendamping

Daerah penerima DAK wajib menyediakan Dana Pendamping sekurang-kurangnya 10 (sepuluh persen) dari alokasi DAK. Dana Pendamping dianggarkan dalam APBD. Namun Daerah dengan kemampuan fiskal tertentu tidak diwajibkan menyediakan Dana Pendamping

c). Lain-lain Pendapatan

Lain-lain Pendapatan bertujuan memberi peluang kepada Daerah untuk memperoleh pendapatan selain pendapatan dari PAD, Dana perimbangan dan Pinjaman daerah. Lain-lain Pendapatan terdiri atas pendapatan hibah dan pendapatan Dana Darurat. Hibah adalah Penerimaan Daerah yang berasal dari pemerintah negara asing, badan/lembaga asing, badan/lembaga internasional, Pemerintah, badan/lembaga dalam negeri atau perseorangan, baik dalam bentuk devisa, rupiah maupun barang dan/atau jasa, termasuk tenaga ahli dan pelatihan yang tidak perlu dibayar kembali.

Pendapatan hibah merupakan bantuan yang tidak mengikat. Hibah kepada Daerah yang bersumber dari luar negeri dilakukan melalui Pemerintah. Hibah dituangkan dalam

suatu naskah perjanjian antara Pemerintah Daerah dan pemberi hibah. Hibah digunakan sesuai dengan naskah perjanjian. Tata cara pemberian, penerimaan, dan penggunaan hibah, baik dari dalam negeri maupun luar negeri diatur dengan Peraturan Pemerintah. Pemerintah mengalokasikan Dana Darurat yang berasal dari APBN untuk keperluan mendesak yang diakibatkan oleh bencana nasional dan/atau peristiwa luar biasa yang tidak dapat ditanggulangi oleh Daerah dengan menggunakan sumber APBD.

Dana Darurat adalah dana yang berasal dari APBN yang dialokasikan kepada Daerah yang mengalami bencana nasional, peristiwa luar biasa, dan/atau krisis solvabilitas. Keadaan yang dapat digolongkan sebagai bencana nasional dan/atau peristiwa luar biasa ditetapkan oleh Presiden Pemerintah dapat mengalokasikan Dana Darurat pada Daerah yang dinyatakan mengalami krisis solvabilitas. Krisis solvabilitas adalah krisis keuangan berkepanjangan yang dialami Daerah selama 2 (dua) tahun anggaran dan tidak dapat diatasi melalui APBD.

Kabupaten Bengkulu Selatan Tahun Anggaran 2014 | 9 - 10 d). Pinjaman Daerah

Pinjaman Daerah adalah semua transaksi yang mengakibatkan Daerah menerima sejumlah uang atau menerima manfaat yang bernilai uang dari pihak lain sehingga Daerah tersebut dibebani kewajiban untuk membayar kembali. Pinjaman Daerah bertujuan memperoleh sumber pembiayaan dalam rangka penyelenggaraan urusan Pemerintahan Daerah.

Pemerintah menetapkan batas maksimal kumulatif pinjaman Pemerintah dan Pemerintah Daerah dengan memperhatikan keadaan dan prakiraan perkembangan perekonomian nasional. Batas maksimal kumulatif pinjaman tidak melebihi 60 (enam puluh persen) dari Produk Domestik Bruto tahun bersangkutan. Menteri Keuangan menetapkan batas maksimal kumulatif pinjaman Pemerintah Daerah secara keseluruhan selambat-lambatnya bulan Agustus untuk tahun anggaran Berikutnya. Pengendalian batas maksimal kumulatif Pinjaman Daerah sesuai dengan peraturan perundang-undangan. Daerah tidak dapat melakukan pinjaman langsung kepada pihak luar negeri. Pelanggaran terhadap ketentuan, dikenakan sanksi administratif berupa

penundaan dan/atau pemotongan atas penyaluran Dana Perimbangan oleh Menteri Keuangan.

Pinjaman Daerah bersumber dari : a. Pemerintah

b. Pemerintah Daerah lain

c. lembaga keuangan bank dan bukan bank e. masyarakat.

Pinjaman Daerah yang bersumber dari Pemerintah diberikan melalui Menteri Keuangan. Pinjaman Daerah yang bersumber dari masyarakat berupa Obligasi Daerah diterbitkan melalui pasar modal. Jenis Pinjaman terdiri atas :

Pinjaman Jangka Pendek

Pinjaman Jangka Menengah

Pinjaman Jangka Panjang.

Kabupaten Bengkulu Selatan Tahun Anggaran 2014 | 9 - 11 tahun anggaran yang bersangkutan. Pinjaman jangka pendek tidak termasuk kredit jangka pendek yang lazim terjadi dalam jasa tidak dilakukan pada saat barang dan atau jasa dimaksud diterima.

Pinjaman Jangka Menengah merupakan Pinjaman Daerah dalam jangka waktu lebih dari satu tahun anggaran dan kewajiban pembayaran kembali pinjaman yang meliputi pokok pinjaman, bunga, dan biaya lain harus dilunasi dalam kurun waktu yang tidak melebihi sisa masa jabatan Kepala Daerah yang bersangkutan. Pinjaman Jangka Panjang merupakan Pinjaman Daerah dalam jangka waktu lebih dari satu tahun anggaran dan kewajiban pembayaran kembali pinjaman yang meliputi pokok pinjaman, bunga, dan biaya lain harus dilunasi pada tahun-tahun anggaran berikutnya sesuai dengan persyaratan perjanjian pinjaman yang bersangkutan.

Pinjaman Jangka Pendek dipergunakan hanya untuk menutup kekurangan arus kas. Pinjaman Jangka Menengah dipergunakan untuk membiayai penyediaan layanan umum yang tidak menghasilkan penerimaan. Pinjaman Jangka Panjang diperguna-kan untuk membiayai proyek investasi yang menghasilkan penerimaan. Pinjaman Jangka

Menengah dan Jangka Panjang wajib mendapat persetujuan DPRD.

Dalam melakukan pinjaman, Daerah wajib memenuhi persyaratan:

a. Jumlah sisa Pinjaman Daerah ditambah jumlah pinjaman yang akan ditarik tidak melebihi 75 (tujuh puluh lima persen) dari jumlah penerimaan umum APBD tahun sebelumnya.

b. Rasio kemampuan keuangan Daerah untuk mengembalikan pinjaman ditetapkan oleh Pemerintah

Kabupaten Bengkulu Selatan Tahun Anggaran 2014 | 9 - 12 9.1.2 Komponen Pengeluaran Belanja

Komponen pengeluaran belanja terdiri dari : 1. Belanja Operasi

2. Belanja Modal

3. Tranfer ke Desa/kelurahan 4. Belanja tak Terduga.

Sub-komponen Pengeluaran Belanja Daerah meliputi : 1. Belanja Operasi

- Belanja Pegawai - Belanja Barang - Belanja Bunga - Belanja Subsidi - Belanja Hibah

- Belanja Bantuan Sosial 2. Belanja Modal

- Belanja Tanah

- Belanja Peralatan dan mesin

- Belanja Gedung dan bangunan - Belanja Jalan, Irigasi dan Jaringan - Belanja Aset Tetatp Lainnya - Belanja Aset Lainnya

3. Transfer ke Desa/Kelurahan - Bagi hasil Pajak

- Bagi Hasil Retribusi

- Bagi Hasil Pendapatan Lainnya 4. Belanja tak Terduga

Perencanaan belanja daerah mengikuti pedoman sebagai berikut :

1. Belanja daerah diprioritaskan untuk meningkatkan kewajiban daerah dalam meningkatkan kualitas kehidupam masyarakat yang diwujudkan dalam bentuk peningkatan :

Kabupaten Bengkulu Selatan Tahun Anggaran 2014 | 9 - 13 c. fasilitas umum

2. Belanja daerah disusun berdasarkan

standar pelayanan minimal

standar analisis belanja

standar harga

tolok ukur kinerja

3. Belanja DPRD meliputi :

a. penghasilan pimpinan dan anggota DPRD b. tunjangan kesehatan

c. uang jasa pengabdian

d. belanja pebubjang kegiatan DPRD

Anggaran tersebut harus mencerminkan efisiensi, efektifitas dengan memperhatikan

aspek keadailan dan kepatutan.

4. Belanja Kepala daerah dan wakil Kepala daerah

Anggaran Belanja Kepala daerah dan wakil Kepala daerah harus mencerminkan

efisiensi, efektifitas dengan memperhatikan aspek keadailan dan kepatutan.

9.1.3 Komponen Pembiayaan

Pembiayaan (financing) adalah seluruh transaksi keuangan pemerintah, baik penerimaan maupun pengeluaran, yang perlu dibayar atau akan diterima kembali, yang dalam penganggaran pemerintah terutama dimaksudkan untuk menutup defisit dan atau memanfaatkan surplus anggaran. Penerimaan pembiayaan antara lain dapat berasal dari pinjaman, dan hasil divestasi. Sementara, pengeluaran pembiayaan antara lain digunakan untuk pembayaran kembali pokok pinjaman, pemberian pinjaman kepada entitas lain, dan penyertaan modal oleh pemerintah.

Penerimaan pembiayaan adalah semua penerimaan Rekening Kas Umum Negara/Daerah antara lain berasal dari penerimaan pinjaman, penjualan obligasi pemerintah, hasil privatisasi perusahaan negara/daerah, penerimaan kembali pinjaman yang diberikan kepada fihak ketiga, penjualan investasi permanen lainnya, dan pencairan dana cadangan.

Komponen Pembiayaan daerah adalah sebagai berikut : 1. Penerimaan Pembiayaan

Kabupaten Bengkulu Selatan Tahun Anggaran 2014 | 9 - 14 b. Pencairan dana Cadangan

c. Pinjaman dalam Negeri-Pemerintah Pusat d. Pinjaman dalam Negeri – Pemda lain e. Pinjaman dalam Negeri – bank f. Pinjaman dalam Negeri – Non bank g. Pinjaman dalam Negeri – Obligasi h. Pinjaman dalam Negeri – Lainnya

i. Penerimaan kembali pinjaman kpd Pers. Negara J. Penerimaan kembali pinjaman kpd Pers. Daerah k. Penerimaan kembali pinjaman kpd Pemda Lainnya 2. Pengeluaran pembiayaan

a. Pembentukan dana cadangan

b. Pembayaran Pokok Pinjaman DN- Pem Pusat c. Pembayaran Pokok Pinjaman DN-Pemda Lainnya d. Pembayaran Pokok Pinjaman DN- Bank

e. Pembayaran Pokok Pinjaman DN-Non Bnak f. Pembayaran Pokok Pinjaman DN- Obligasi

g. Pembayaran Pokok Pinjaman Lainnya h. Pemberian Pinjaman kpd Pers. Negara

i. Pemberian Pinjaman kepada Persusahaan Daerah j. Pemberian Pinjaman kpd Pemda Lainnya

9.2 Profil Keuangan Kabupaten

9.2.1 Keuangan Daerah

9.2.1.1 Pendapatan Daerah

Kabupaten Bengkulu Selatan Tahun Anggaran 2014 | 9 - 15

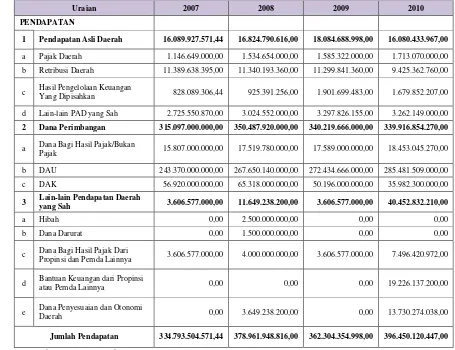

1 Pendapatan Asli Daerah 16.089.927.571,44 16.824.790.616,00 18.084.688.998,00 16.080.433.967,00 a Pajak Daerah 1.146.649.000,00 1.534.654.000,00 1.585.322.000,00 1.713.070.000,00 b Retribusi Daerah 11.389.638.395,00 11.340.193.360,00 11.299.841.360,00 9.425.362.760,00

c Hasil Pengelolaan Keuangan

Yang Dipisahkan 828.089.306,44 925.391.256,00 1.901.699.483,00 1.679.852.207,00 d Lain-lain PAD yang Sah 2.725.550.870,00 3.024.552.000,00 3.297.826.155,00 3.262.149.000,00 2 Dana Perimbangan 315.097.000.000,00 350.487.920.000,00 340.219.666.000,00 339.916.854.270,00

a Dana Bagi Hasil Pajak/Bukan

Pajak 15.807.000.000,00 17.519.780.000,00 17.589.000.000,00 18.453.045.270,00 b DAU 243.370.000.000,00 267.650.140.000,00 272.434.666.000,00 285.481.509.000,00

c DAK 56.920.000.000,00 65.318.000.000,00 50.196.000.000,00 35.982.300.000,00

3 Lain-lain Pendapatan Daerah

yang Sah 3.606.577.000,00 11.649.238.200,00 3.606.577.000,00 40.452.832.210,00

a Hibah 0,00 2.500.000.000,00 0,00 0,00

b Dana Darurat 0,00 1.500.000.000,00 0,00 0,00

c Dana Bagi Hasil Pajak Dari

Propinsi dan Pemda Lainnya 3.606.577.000,00 4.000.000.000,00 3.606.577.000,00 7.496.420.972,00

d Bantuan Keuangan dari Propinsi

atau Pemda Lainnya 0,00 0,00 0,00 19.226.137.200,00

e Dana Penyesuaian dan Otonomi

Daerah 0,00 3.649.238.200,00 0,00 13.730.274.038,00

Jumlah Pendapatan 334.793.504.571,44 378.961.948.816,00 362.304.354.998,00 396.450.120.447,00

Sumber : RPJMD Kab. Bengkulu Selatan 2010 - 2015

Pertumbuhan pendapatan daerah selama kurun waktu tahun 2007-2010 bersifat fluktuatif, mengalami pertumbuhan yang positif namun ada juga terjadi pertumbuhan negatif. Pada tahun 2008 terjadi pertumbuhan positif dari tahun 2007. Namun pada tahun 2009 terjadi pertumbuhan negatif, dan pada tahun 2010 terjadi pertumbuhan positif meskipun tidak begitu signifikan. Pola pertumbuhan Pendapatan Daerah ini dipengaruhi oleh banyak faktor dimana salah satunya adalah bahwa Pemerintah Kabupaten Bengkulu Selatan belum menggali potensi dan peluang pendapatan secara optimal.

Kondisi ini merupakan tantangan sekaligus peluang yang perlu disikapi dengan usaha

keras agar komposisi perimbangan antara pendapatan asli daerah (PAD) dengan pendapatan dari pusat mencapai titik keseimbangan (equilibrium) di masa yang akan

Kabupaten Bengkulu Selatan Tahun Anggaran 2014 | 9 - 16 2010, meskipun tidak terlalu signifikan pertumbuhannya dari tahun-tahun sebelumnya namun pertumbuhan yang positif ini mampu memberikan kontribusi yang cukup terhadap upaya pembangunan daerah. Sedangkan pertumbuhan terendah terjadi pada tahun 2009 yang disebabkan oleh menurunnya pos-pos penyumbang pendapatan. Selain itu juga dipengaruhi oleh kondisi Kabupaten Bengkulu Selatan yang pada tahun 2009 masih disibukkan dengan permasalahan pemilihan kepala daerah.

Dikarenakan masih belum begitu tingginya kemampuan fiskal Kabupaten Bengkulu Selatan di dalam membiayai pembangunan daerah, maka perlu diambil kebijakan-kebijakan guna meningkatkan pendapatan daerah seperti :

1. Peningkatan Pendapatan Asli Daerah (PAD) baik intensifikasi maupun ekstensifikasi dengan menggali dan mengembangkan sumber-sumber penerimaan yang sudah ada maupun sumber-sumber penerimaan baru.

2. Kebijakan dalam meningkatkan pelayanan umum kepada masyarakat/wajib pajak. 3. Membangun sistem dan prosedur adminstrasi pelayanan perpajakan dan retribusi yang

nyaman dan sederhana.

4. Meningkatkan keterampilan dan pengetahuan serta profesionalisme sumber daya manusia (SDM) aparatur.

5. Meningkatkan dana dari Pusat diluar DAU dan DAK ke Daerah

9.2.1.2 Pengeluaran Daerah

Kabupaten Bengkulu Selatan Tahun Anggaran 2014 | 9 - 17 pada standar analisa belanja, standar harga, tolok ukur kinerja, dan standar pelayanan minimal serta memperhatikan prinsip value for money. Identifikasi belanja pengeluaran akan dibedakan menurut belanja langsung dan tidak langsung guna meningkatkan aspek transparansi.

Selama kurun waktu 2007-2010, Belanja Daerah Pemerintah Kabupaten Bengkulu Selatan seluruhnya berjumlah Rp. 1,612,092,427,961.26 dengan komposisi belanja tidak langsung sebesar Rp. 891,679,568,122.25 atau sekitar 55,31% dari total belanja dan belanja langsung sebesar Rp. 720,412,859,839.01 atau sekitar 44,69%.

Tabel 9.2

Belanja Daerah Kabupaten Bengkulu Selatan Tahun 2007 s/d 2010

Uraian 2007 2008 2009 2010 1 Belanja Tidak Langsung 158.146.104.555,86 199.080.400.230,65 249.179.762.679,16 285.273.300.656,58 a Belanja Pegawai 145.871.790.400,00 169.830.216.108,00 220.392.121.815,00 239.982.406.500,58

b Belanja Bunga 0,00 0,00 0,00 0,00

c Belanja Subsidi 0,00 200.000.000,00 0,00 0,00

d Belanja Hibah 800.000.000,00 15.540.185.000,00 11.027.000.000,00 33.278.940.000,00 e Belanja Bantuan Sosial 5.579.861.000,00 6.340.000.000,00 8.655.000.000,00 8.610.166.200,00

f Belanja Bagi Hasil 0,00 0,00 0,00 0,00

g Belanja Bantuan Keuangan 3.893.850.000,00 5.132.000.000,00 5.831.200.000,00 1.688.620.000,00 h Belanja Tidak Tetap / Tak

Terduga 2.000.603.155,86 2.037.999.122,65 3.274.440.864,16 1,713.167.956,00 2 Belanja Langsung 212.036.519.260,00 223.746.487.879,01 148.048.641.030,00 136.581.211.670,00

a Belanja Pegawai 27.909.735.900,00 24.781.612.196,00 0,00 26.162.271.200,00

b Belanja Barang dan Jasa 59.219.840.029,00 72.007.547.464,00 69.212.330.380,00 64.282.047.450,00 c Belanja Modal 124.906.943.331,00 126.957.328.219,01 78.836.310.650,00 46.136.893.020,00 3 Lain-lain Pendapatan Daerah

yang Sah 3.606.577.000,00 11.649.238.200,00 3.606.577.000,00 40.452.832.210,00 Jumlah Belanja 370.182.623.816,86 422.826.888.109,66 397.228.403.709,00 421.854.512.326,58

Sumber : RPJMD Kab. Bengkulu Selatan 2010 - 2015

Kabupaten Bengkulu Selatan Tahun Anggaran 2014 | 9 - 18 langsung yang cenderung mengalami pertumbuhan negatif setiap tahunnya selama periode 2007-2010. Dari kondisi ini menunjukkan fenomena yang menunjukkan ketimpangan dimana belanja pegawai yang tercakup dalam belanja tidak langsung mengalami pertumbuhan positif setiap tahunnya, namun belanja untuk pembangunan yang tertampung dalam belanja langsung justru mengalami pertumbuhan negatif setiap tahunnya. Kondisi ini harus segera dilakukan evaluasi dan perbaikan sehingga kedepannya pembangunan semakin meningkat dan masyarakat Kabupaten Bengkulu Selatan semakin maju dan sejahtera.

9.2.1.3 Neraca Daerah

Dalam hal neraca daerah, yang menggambarkan posisi keuangan mengenai aset, kewajiban, dan ekuitas. Berdasarkan ketentuan PP 24/2005, Neraca Daerah merupakan salah satu laporan keuangan yang harus dibuat oleh Pemerintah Daerah. Laporan yang dimaksud sangat penting bagi manajemen pemerintah daerah, selain sebagai kewajiban menurut peraturan perundang-undangan yang berlaku, juga sebagai dasar untuk pengambilan keputusan yang terarah dalam rangka pengelolaan sumber-sumber daya

ekonomi yang dimiliki oleh daerah secara efisien dan efektif.

Secara teoritis, pentingnya Neraca daerah dalam manajemen pemerintahan daerah adalah: 1. Memberikan informasi kepada manajemen Pemerintahan daerah mengenai likuiditas

keuangan daerah. Artinya Neraca akan memberikan informasi tentang aset-aset Pemerintah Daerah yang dapat dijadikan uang kas dalam waktu dekat atau dalam satu tahun anggaran dan kewajiban-kewajiban yang jatuh tempo dalam satu tahun anggaran berikutnya.

2. Memberikan informasi kepada manajemen Pemerintah Daerah tentang fleksibilitas

keuangan (financial flexibility) yaitu kemampuan menggunakan aset-aset keuangan

untuk beradaptasi atau menyesuaikan dengan perubahan-perubahan yang terjadi.

3. Mendorong terciptanya tata pemerintahan yang baik (good governance) yaitu

transparan, akuntabel dan partisipatif. Artinya dengan adanya neraca, maka segala

kebijakan yang dibuat oleh manajemen pemda akan tercermin di dalam informasi yang

disajikan secara transparan di dalam Neraca dan masyarakat dapat menilai hasil-hasil

dari kebijakan yang dibuat oleh Pemerintah Daerah sebagaimana yang tercermin dalam

Kabupaten Bengkulu Selatan Tahun Anggaran 2014 | 9 - 19 Perhitungan aset daerah diperlihatkan seperti rumus matematis berikut:

Pemerintah Daerah perlu mengetahui kualitas aset yang dimiliki, aset mana yang harus dipelihara dan mana yang sudah tidak ekonomis lagi sehingga harus dijual atau dihapuskan. Demikian juga dengan kewajiban, perlu diketahui berapa sebenarnya kewajiban yang segera jatuh tempo dan belum jatuh tempo, untuk dapat memprediksi pembayaran atau pembiayaannya. Selanjutnya dari semua itu dapat diketahui apakah ekuitas dana cenderung menurun atau meningkat setiap tahun, sehingga dengan early

warning system, bila ekuitas menuju ke negatif, akan diketahui bahwa kewajiban lebih

besar daripada aset yang dimiliki pemerintah daerah.

Berdasarkan data Neraca Daerah Kabupaten Bengkulu Selatan Tahun 2009-2010 sebagaimana diperlihatkan pada Tabel 9.3, secara kumulatif aset yang dimiliki memperlihatkan peningkatan. Demikian juga halnya dengan jumlah kewajiban jangka pendek juga meningkat.

9.2.2 Keuangan Perusahaan Daerah

Laporan keuangan perusahaan daerah digunakan untuk mendukung sumber pembiayaan dalam komponen proyek cost recovery dan telah memiliki BUMD (seperti sektor air

minum, persampahan dan limbah) aspek keuangannya meliputi kondisi existing, permasalahan, analisa dan proyeksi untuk : 1) Neraca, 2) Rugi/Laga, 3) Arus Dana Kas. Analisis kapasitas keuangan daerah ini adalah studi mengenai aspek keuangan dalam rangka penyusunan RPIJM. Analisis digunakan dalam membuat taksiran dana yang tersedia untuk memenuhi kebutuhan pembelanjaan prasarana Kabupaten yang meliputi:

1. Pembelanjaan untuk pengoperasian dan pemeliharaan prasarana yang telah terbangun. 2. pembelanjaan untuk rehabilitasi dan peningkatan prasarana yang telah ada.

3. pembelanjaan untuk pembangunan prasarana baru.

Dalam pembahasan ini juga diperhatikan hasil total atau produktifitas dan keuntungan yang diperoleh dari penggunaan sumberdaya bagi masyarakat dan keuntungan masyarakat secara menyeluruh tanpa melihat penyedia dana dan masyarakat penerima hasil. Pembahasan aspek keuangan memperhatikan hasil total atau produktifitas atau keuntungan yang didapat dari semua yang dipakai dalam proyek-proyek untuk masyarakat yang menerima hasil proyek tersebut.

Kabupaten Bengkulu Selatan Tahun Anggaran 2014 | 9 - 20 Tabel 9.3

Neraca Daerah Kabupaten Bengkulu Selatan Tahun 2009 – 2010

No. Uraian 2010 2009

1. ASET

1.1. ASET LANCAR

1.1.1 Kas 25.401.154.108,05 27.904.391.879,58

1.1.2 Investasi Jangka Pendek 0,00 0,00

1.1.3 Piutang 1.770.421.727,00 1.384.493.075,00

1.1.4 Piutang Lain –Lain 2.298.097.268,85 4.384.493.075,00

1.1.5 Persediaan 2.238.961.844,00 1.318.694.541,00

JUMLAH ASET LANCAR 31.708.634.947,90 35.091.222.082,91 1.2 INVESTASI JANGKA PANJANG

1.2.1 Investasi Non Permanen 808.585.991,00 808.637.327,00

1.2.2 Investasi Permanen 17.473.781.299,00 17.473.781.299,00

JUMLAH INVESTASI JANGKA PANJANG 18.282.367.290,00 18.282.418.626,00

1.3 ASET TETAP

1.3.1 Tanah 151.843.356.183,00 151.797.759.500,00

1.3.2 Peralatan dan mesin 124.170.618.068,00 101.209.945.648,00

1.3.3 Gedung dan bangunan 319.358.043.661,00 311.910.598.000,00

1.3.4 Jalan, jaringan dan instalasi 261.350.609.940,00 245.884.549.000,00

1.3.5 Aset tetap lainnya 3.022.708.050,00 2.674.963.200,00

1.3.6 Konstruksi dalam pengerjaan 1.583.749.000,00 1.583.749.000,00

1.3.7 Akumulasi penyusutan 0,00 0,00

JUMLAH ASET TETAP 861.329.084.902,00 815.061.564.348,00

1.4. DANA CADANGAN

1.4.1 Dana cadangan 0,00 0,00

JUMLAH DANA CADANGAN 0,00 0,00

1.5 ASET LAINNYA

1.5.1 Tagihan piutang penjualan angsuran 42.334.500,00 42.334.500,00

1.5.2 Tagihan tuntutan ganti kerugian daerah 0,00 0,00

1.5.3 Kemitraan dengan pihak ketiga 0,00 0,00

1.5.4 Aset tak berwujud 0,00 0,00

1.5.5 Aset lain-lain 399.000.000,00 0,00

JUMLAH ASET LAINNYA 441.334.500,00 42.334.500,00 JUMLAH ASET DAERAH 911.761.421.639,90 868.477.539.556,91

2. KEWAJIBAN

2.1. KEWAJIBAN JANGKA PENDEK

2.1.1 Utang perhitungan pihak ketiga (PFK) 0,00 0,00

2.1.2 Utang Bunga 4.851.541.094,66 5.138.841.475,11

2.1.3 Utang Pajak 0,00 0,00

2.1.4 Bagian Lancar Utang Jangka Panjang 2,877.934.815,18 2,877.934.815,18

2.1.5 Pendapatan diterima dimuka 0,00 0,00

2.1.6 Utang Jangka Pendek Lainnya 800.441.650,00 461.418.731,00

JUMLAH KEWAJIBAN JANGKA PENDEK 8.529.917.559,84 8.478.195.021,29

2.2 KEWAJIBAN JANGKA PANJANG

2.2.1 Utang Dalam Negeri 790.914.936,42 790.914.936,42

2.2.2 Utang Luar Negeri 0,00 0,00

JUMLAH KEWAJIBAN JANGKA PANJANG 790.914.936,42 790.914.936,42 JUMLAH KEWAJIBAN 9.320.832.496,26 9.269.109.957,71 3. EKUITAS DANA

3.1. EKUITAS DANA LANCAR

3.1.1 SILPA 25.401.154.108,05 27.904.391.879,58

3.1.2 Cadangan untuk piutang 4.068.518.995,85 5.868.135.662,33

3.1.3 Cadangan untuk persediaan 2.238.961.844,00 1.318.694.541,00

3.1.4 Dana yang harus disediakan untuk pembayaran utang jangka

pendek (8.529.917.559,84) (8.478.195.021,29)

3.1.5 Pendapatan yang ditangguhkan 0,00 0,00

JUMLAH EKUITAS DANA LANCAR 23.178.717.388,06 26.613.027.061,62 3.2. EKUITAS DANA INVESTASI

3.2.1 Diinvestasikan dalam investasi jangka panjang 18.282.367.290,00 18.282.418.626,00

3.2.2 Diinvestasikan dalam aset tetap 861.329.084.902,00 815.061.564.348,00

3.2.3 Diinvestasikan dlm aset lainnya (Tdk trmasuk dana cadangan) 441.334.500,00 42.334.500,00 3.2.4 Dana yang disediakan utk pembayaran hutang jangka panjang (790.914.936,42) (790.914.936,42) JUMLAH EKUITAS DANA INVESTASI 879.261.871.755,58 832.595.402.537,58 JUMLAH EKUITAS DANA 902.440.589.143,64 859.208.429.599,20 JUMLAH KEWAJIBAN DAN EKUITAS DANA 911.761.421.639,90 868.477.539.556,91

Kabupaten Bengkulu Selatan Tahun Anggaran 2014 | 9 - 21 9.3 Permasalahan dan Analisis Keuangan

9.3.1 Kondisi Keuangan Pemerintahan Kabupaten

Dalam analisis kemampuan keuangan daerah, perkembangan penerimaan dan pengeluaran-nya memungkinkan dilakukan proyeksi lima tahun mendatang. Dalam analisis ini dihitung perkembangan realisasi pendapatan dan belanja dan dinilai rata-rata perkembangannya. Kemampuan daerah tercermin dari indikator pertumbuhan pendapatan asli daerah yang kontinyu yaitu pendapatan pajak dan retribusi. Sedangkan penyediaan dana untuk program tercermin dari besarnya public saving. Public saving dihitung dari pendapatan dikurangi belanja wajib. Jumlah ini adalah dana yang siap digunakan untuk melaksanakan program-program pemerintah daerah.

9.3.2 Analisis Kemampuan Keuangan Daerah

9.3.2.1 Proyeksi Penerimaan

Kebijakan pengelolaan keuangan daerah di bidang pendapatan pada masa yang akan datang diupayakan melalui :

1. Intensifikasi dan ekstensifikasi pendapatan daerah

2. Optimalisasi asset dan kekayaan Pemerintah Kabupaten Bengkulu Selatan termasuk memberdayakan BUMD yang sudah ada secara optimal.

3. Melakukan reformasi regulasi yang sesuai dengan peraturan yang berlaku sehingga dalam pelaksanaan optimalisasi pendapatan mempunyai dasar legalitas yang jelas. 4. Melakukan pendataan dan sosialisasi dalam bidang pendapatan daerah sehingga seluruh

lapisan masyarakat dapat berperan aktif dalam rangka peningkatan pendapatan daerah. 5. Peningkatan kemampuan Sumber Daya Manusia (SDM) di bidang Pendapatan dan

sarana dan prasarana pendukung di unit teknis terkait.

9.3.2.2 Proyeksi Belanja Daerah

Kabupaten Bengkulu Selatan Tahun Anggaran 2014 | 9 - 22 9.4 Analisis dan Rencana Pembiayaan

9.4.1 Analisis Pembiayaan

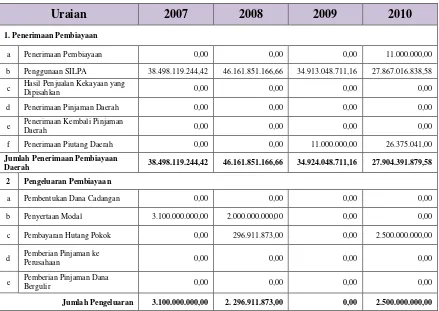

Pembiayaan daerah adalah setiap penerimaan yang perlu dibayar kembali dan/ atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran berikutnya. Pembiayaan dapat dikategorikan sebagai kegiatan investatif berdimensi dalam waktu jangka pendek, menengah, maupun jangka panjang. Penerimaan pembiayaan Pemerintah Kabupaten Bengkulu Selatan selama kurun waktu 2007-2010 adalah sebesar Rp. 147,479,410,981.82, pengeluaran pembiayaan sebesar Rp. 7,896,911,873.00 dan pembiayaan netto sebesar Rp. 139,582,499,108.82. Secara rinci dapat dilihat pada Tabel 9.4 di bawah ini.

Tabel 9.4

Pertumbuhan Pembiayaan Daerah Kabupaten Bengkulu Selatan Tahun 2007 - 2010

Uraian 2007 2008 2009 2010

1. Penerimaan Pembiayaan

a Penerimaan Pembiayaan 0,00 0,00 0,00 11.000.000,00

b Penggunaan SILPA 38.498.119.244,42 46.161.851.166,66 34.913.048.711,16 27.867.016.838,58 c Hasil Penjualan Kekayaan yang

Dipisahkan 0,00 0,00 0,00 0,00

d Penerimaan Pinjaman Daerah 0,00 0,00 0,00 0,00

e Penerimaan Kembali Pinjaman

Daerah 0,00 0,00 0,00 0,00

f Penerimaan Piutang Daerah 0,00 0,00 11.000.000,00 26.375.041,00

Jumlah Penerimaan Pembiayaan

Daerah 38.498.119.244,42 46.161.851.166,66 34.924.048.711,16 27.904.391.879,58 2 Pengeluaran Pembiayaan

a Pembentukan Dana Cadangan 0,00 0,00 0,00 0,00

b Penyertaan Modal 3.100.000.000,00 2.000.000.000,00 0,00 0,00

c Pembayaran Hutang Pokok 0,00 296.911.873,00 0,00 2.500.000.000,00

d Pemberian Pinjaman ke

Perusahaan 0,00 0,00 0,00 0,00

e Pemberian Pinjaman Dana

Bergulir 0,00 0,00 0,00 0,00

Jumlah Pengeluaran 3.100.000.000,00 2. 296.911.873,00 0,00 2.500.000.000,00

Kabupaten Bengkulu Selatan Tahun Anggaran 2014 | 9 - 23 9.4.2 Rencana Pembiayaan

Untuk membiayai kewenangan daerah, PAD (Pendapatan Asli Daerah) idealnya menjadi sumber pendapatan pokok daerah, karena sumber pendapatan lain bersifat fluktuatif dan cenderung di luar kontrol kewenangan daerah. Melalui kewenangan yang dimiliki, pemerintah daerah diharapkan dapat meningkatkan PAD, sekaligus tetap memperhatikan aspek ekonomis, efisiensi, dan netralitas. Sumber pendapatan daerah terdiri dari PAD, Dana Perimbangan, Pinjaman Daerah, dan lain-lain pendapatan daerah yang sah.

Manajemen belanja dearah harus mengacu kepada prinsip transparan dan akuntabilitas, disiplin anggaran, keadilan anggaran serta efisiensi dan efektifitas anggaran seperti dalam manajemen pendapatan daerah. Peningkatan pendapatan daerah dapat diperoleh melalui:

Peningkatan pajak daerah

Peningkatan restribusi daerah

Penerimaan pinjaman

Penjualan obligasi pemerintah daerah

Hasil privatisasi perusahaan daerah

Penerimaan kembali pinjaman yang diberikan pihak ketiga

Penjualan invetasi permaen

Pencairan dana cadangan

Kabupaten Bengkulu Selatan Tahun Anggaran 2014 | 9 - 24 Langkah-langkah dalam peningkatan kemampuan pendanaan adalah dengan membuat kebijakan pengelolaan pendapatan daerah yang bertujuan untuk dapat meningkatkan kapasitas fiskal daerah guna mendukung dan memperkuat sumber-sumber pendanaan

APBD. Pengelolaan pendapatan daerah pemerintah daerah diarahkan :

1. Pengelolaan keuangan daerah harus dilakukan secara efisien, efektif, transparan, akuntabel, tertib, adil, patut, dan taat pada peraturan perundang-undangan.

2. Peningkatan PAD dilakukan melalui program intensifikasi dan ekstensifikasi penerimaan, baik dari pajak daerah, retribusi maupun dari sumber pendapatan lainnya. 3. Kebijakan peningkatan penerimaan PAD dari sumber pajak daerah diarahkan dapat

mendorong terciptanya pemerataan dan meningkatkan rasa keadilan masyarakat.

4. Dalam upaya mobilisasi sumber pendapatan daerah, memperhatikan aspek ekonomis dan efisiensi serta tidak menimbulkan dampak jangka panjang yang tidak kondusif dan menimbulkan ekonomi biaya tinggi.

5. Mengkaji dan mengidentifikasi sumber-sumber keuangan daerah yang potensial untuk mendukung tugas desentralisasi dan otonomi daerah.

6. APBD merupakan dasar pengelolaan keuangan daerah dalam tahun anggaran tertentu, dalam penyusunannya harus disesuaikan dengan kebutuhan penyelenggaraan

pemerintahan dan kemampuan keuangan daerah untuk dilaksanakan secara terbuka dan bertanggung jawab kemakmuran rakyat.

7. Meningkatkan profesionalisme pengelolaan BUMD dan asset daerah lainnya.

Pengelolaan belanja daerah memuat kebijakan umum yang berkaitan dengan belanja dan pengeluaran pemerintah daerah dalam peningkatan kapasitas pembiayaan diarahkan pada : 1. Peningkatan efektivitas dan efisiensi pengeluaran pemerintah daerah, melalui

penajaman alokasi anggaran agar lebih terarah dan tepat sasaran.

2. Penggunaan anggaran belanja daerah diprioritaskan untuk kepentingan pelayanan umum, mendukung pertumbuhan ekonomi yang tinggi, peningkatan kesejahteraan rakyat, pengentasan kemiskinan dan pengurangan pengangguran, peningkatan kualitas SDM dan infrastruktur.

Kabupaten Bengkulu Selatan Tahun Anggaran 2014 | 9 - 25

9.5 Rencana Pembiayaan Program

Rencana pendanaan dijabarkan dari ketersediaan dana masing-masing daerah. Ketersediaan dana dihitung dari besarnya public saving yang dihitung sebelumnya. Besarnya public saving yang telah dihitung adalah proyeksi jumlah dana yang tersedia untuk untuk semua proyek pemerintah daerah kabupaten dan kota, dari perhitungan tersebut dilakukan perhitungan untuk proyek-proyek Pekerjaan Umum dan secara khusus untuk proyek-proyek Keciptakaryaan. Data proporsi program ciptakarya umumnya tidak tersedia untuk kabupaten dan kota sehingga dalam perhitungan dilakukan perhitungan melalui proporsi belanja program ciptakarya di pemerintah provinsi.

Ini bermakna jumlah-jumlah dana tersebut diproyeksikan dapat digunakan untuk pembelanjaan untuk pengoperasian dan pemeliharaan prasarana yang telah terbangun, pembelanjaan untuk rehabilitasi dan peningkatan prasarana yang telah ada dan pembelanjaan untuk pembangunan prasarana baru. Untuk menghitung dana yang tersedia untuk kegiatan Cipta Karya mata tabel tersebut harus disesuaikan dengan tren belanja Cipta Karya. Dengan asumsi Belanja kegiatan keciptakaryaan sebesar 20% dari belanja pekerjaan Umum, maka prediksi kebutuhan pendanaan dapat dilakukan.

Untuk menentukan besarnya dana yang digunakan untuk program-program kegiatan daerah baik yang didanai sendiri atau didanai oleh pemerintahan, atau pemerintah provinsi

harus disesuaikan dengan kesepatakan daerah sendiri dan kesesuaian dengan Peraturan Pemerintah nomor 38 tahun 2007 tentang Pembagian Urusan Pemerintahan antara