10 A. Grand Theory

1. Teori Tindakan Beralasan (Reaction Action Theory)

Teori ini disusun menggunakan asumsi dasar bahwa manusia berperilaku dengan cara yang sadar dan mempertimbangkan segala informasi yang tersedia. Dalam TRA ini, Ajzen tahun 1980 (Jogiyanto, 2007) yang menyatakan bahwa seseorang dapat melakukan atau tidak melakukan suatu perilaku tergantung dari niat yang dimiliki oleh orang tersebut. Niat melakukan atau tidak melakukan perilaku tertentu dipengaruhi oleh dua penentu dasar, yang pertama berhubungan dengan sikap (attitude towards behavior) dan yang lain berhubungan dengan pengaruh sosial yaitu norma subjektif (subjective norms).

Dalam upaya mengungkapkan pengaruh sikap dan norma subjektif terhadap niat untuk dilakukan atau tidak dilakukannya perilaku, teori tindakan beralasan ini dilengkapi dengan keyakinan (beliefs). Bahwa sikap berasal dari keyakinan terhadap perilaku (behavioral beliefs), sedangkan norma subjektif berasal dari keyakinan normatif (normative beliefs).

Auditor memang sudah seharusnya memiliki pengetahuan dan pengalaman namun karena adanya faktor yang mempengaruhi perilaku manusia tersebut maka seringkali auditor tersebut memiliki niat yang

melanggar etika profesi dan standar profesional yang berlaku sehingga auditor tersebut tidak bisa bersikap profesional.

Teori tindakan beralasan ini dapat membantu auditor dalam membuat judgment. Jika seorang auditor memiliki sikap dan perilaku yang baik dan memiliki hubungan pengaruh sosial dengan norma subjektif maka kecenderungan auditor tersebut telah memiliki pengetahuan dan pengalaman yang banyak sehingga auditor tersebut akan dapat menghasilkan judgment yang baik dalam laporan keuangan.

2. Teori agensi (Agency Theory)

Teori keagenan (agency theory) adalah teori yang menjelaskan konflik yang terjadi antara pihak manajemen perusahaan selaku agen dengan pemilik perusahaan selaku principal (Sonny Keraf dan Robert Haryono, 1995). Principal selaku pemilik perusahaan ingin mengetahui semua informasi mengenai aktivitas perusahaan, termasuk aktivitas manajemen yang terkait dengan investasi atau dana yang mereka investasikan dalam perusahaan tersebut. Melalui laporan pertanggungjawaban yang dibuat oleh agen, principal dapat memperoleh informasi yang dibutuhkan sekaligus sebagai alat penilaian atas kinerja agen selama periode tertentu. Namun, yang terjadi adalah kecenderungan manajemen melakukan berbagai tindakan agar laporan pertanggungjawabannya terlihat baik dan

menghasilkan keuntungan bagi principal, sehingga kinerjanya dianggap baik. Untuk meminimalisasi hal tersebut, diperlukan pemeriksaan yang dilakukan oleh pihak ketiga yang independen, yaitu auditor. Dengan demikian, laporan keuangan yang dibuat oleh agen dapat lebih reliable (dapat lebih dipercaya).

Teori keagenan ini membantu auditor memahami konflik kepentingan yang muncul antara principal dan agen. Principal selaku investor bekerja sama dan menandatangani kontrak kerja dengan agen atau manajemen perusahaan untuk menginvestasikan keuangan mereka. Dengan adanya auditor yang independen diharapkan tidak lagi terjadi kecurangan dalam laporan keuangan yang dibuat oleh manajemen serta judgment yang diambil oleh auditor akan baik dalam laporan keuangan. Sehingga akan menghasilkan informasi yang relevan yang berguna bagi investor dan kreditor dalam mengambil keputusan rasional untuk investasi.

3. Teori Penetapan Tujuan

Teori ini dikemukakan oleh Edwin Locke pada tahun 1978. Teori ini menjelaskan hubungan antara tujuan dengan perilaku. Seseorang yang memahami tujuan maka akan terpengaruh kinerjanya (Irwanti, 2011). Locke mengemukakan bahwa niat mencapai sebuah tujuan merupakan sumber motivasi kerja yang utama. Tujuan akan memberi

tahu seorang individu apa yang harus dilakukan dan berapa banyak usaha yang harus dikeluarkan.

Teori penetapan tujuan menegaskan bahwa tujuan yang lebih spesifik, sulit dan menantang akan menghasilkan kinerja yang lebih tinggi dan baik dibandingkan dengen tujuan yang tidak jelas, seperti tujuan yang mudah atau tidak ada tujuan sama sekali (Nadhiroh, 2010). Teori ini mengasumsikan bahwa ada hubungan langsung antara definisi dari tujuan yang spesifik dan terukur dengan kinerja: jika manajer mengetahui apa sebenarnya tujuan yang ingin dicapai oleh mereka, maka mereka akan lebih termotivasi untuk mengerahkan usaha yang dapat meningkatkan kinerja mereka (Locke dan Latham, 1990).

Auditor yang dapat memahami apa yang menjadi tujuannya dan apa yang dia harapkan atas hasil kinerjanya, tidak akan bersikap menyimpang ketika mendapat tekanan dari atasan atau entitas yang diperiksa dan tugas audit yang kompleks. Pemahaman mengenai tujuannya dapat membantu auditor membuat suatu audit judgment yang baik. Auditor seharusnya memahami bahwa tugas auditor adalah memberikan jasa profesional untuk menilai kewajaran informasi keuangan yang disajikan manajemen kepada masyarakat yang berkepentingan terhadap laporan keuangan tersebut. Melalui pemahaman ini auditor akan tetap bersikap profesional sesuai dengan

etika profesi dan standar profesional yang berlaku meskipun menghadapi rintangan dalam tugas auditnya.

B. Pengertian Umum Teori-Teori yang Terkait 1. Tekanan Ketaatan

Tekanan ketaatan adalah jenis tekanan pengaruh social yang dihasilkan ketika individu dengan perintah langsung dari perilaku individu lain. Tekanan ketaatan pada umumnya dihasilkan oleh individu uang memiliki kekuasaan.

Teori ketaatan menyatakan bahwa invididu yang memiliki kekuasaan merupakan suatu sumber yang dapt mempengaruhi perilaku orang dengan perintah yang diberikan (Jamilah, dkk., 2007). Hal ini dapat disebabkan oleh keberadaan kekuasaan atau otoritas yang merupakan bentuk dari legitimate power atau kemampuan atasan untuk mempengaruhi bawahan karena ada posisi khusus dalam struktur hierarki organisasi. Menurut Mangkunegara (2005:30) ada dua macam tekanan ketaatan diantaranya yaitu :

1. Perintah dari atasan

2. Keinginan klien untuk menyimpang dari standar profesional auditor

Dalam hal ini tekanan ketaatan diartikan sebagai tekanan yang diterima oleh auditor junior dari auditor senior atau atasan dan entitas yang diperiksa untuk melakukan tindakan yang menyimpang dari

standar etika dan profesionalisme. Instruksi atasan dalam suatu organisasi akan memepengaruhi perilaku bawahan karena atsan memiliki otoritas (Grediani dan Slamet, 2007).

Kepatuhan klasik milgram dalam Hartanto (2001) mengatakan bahwa bawahan yang mendapatkan tekanan ketaatan dari atasan dapat mengalami perubahan psikologis dari seseorang yang berperilaku autonomis, dimana dia yang biasanya berperilaku mandiri menjadia perilaku agen. Perubahan perilaku seperti ini dapat terjadi karena bawahan tersebut merasa menjadi agen dari sumber kekuasaan atasan dan dirinya beranggapan bahwa dia terlepas dari tanggung jawab atas apa yang dilakukannya. Dia akan kehilangan kebebasannya sebagai seorang menusia untuk mengambil keputusan sesuai dengan hati nuraninya, dimana kesimpulan yang dibuat tersebut didasarkan pada sikap, nilai, dan kepercayaan yang mewakili tingkat pergeseran pertanggungjawaban.

Pengaruh dari tekanan biasanya dialami oleh auditor pemula, karena mereka biasanya masih cenderung untuk menaati perintah atasan maupun entitas yang diperiksa meskipun perintah tersebut tidak benar bahkan dapat melanggar standar profesional. Tekanan ketaatan dapat menghasilkan variasi pada judgment auditor dan memperbesar kemungkinan pelanggaran standar etika dan profesional.

2. Kompleksitas Tugas

Auditor selalu dihadapkan dengan tugas-tugas yang banyak, berbeda-beda dan slaing terkait satu sama lain. Kompleksitas tugas dapat didefinisikan sebagai fungsi dari tugas itu sendiri (Sanusi dan Iskandar, 2007). Kompleksitas tugas merupakan tugas yang tidak terstruktur, sulit untuk dipahami dan ambigu (Puspitasari, 2010). Kompleksitas dapat muncul dari ambiguitas dan struktur yang lemah, baik dalam tugas-tugas utama maupun tugas-tugas yang lain. Pada tugas yang membingungkan, ambigu, dan tidak terstruktur, alternatif-alternatif yang ada menjadi tidak dapat diidentifikasi sehingga tidak dapat memperoleh data dan tidak bisa memprediksi output dari data tersebut. Menurut Wood dalam Nadhiroh (2010), kompleksitas tugas memiliki tiga dimensi, yaitu

1. Kompleksitas komponen (jumlah dari isyarat informasi dan tindakan yang berbeda)

2. Kompleksitas koordinatif (jenis dan jumlah hubungan antara tindakan dan isyarat)

3. Kompleksitas dinamis (perubahan dalam tindakan dan isyarat dan hubungan di antaranya)

(Chung dan Monroe 2001) dalam Pransinta dan Priyo (2007) mengemukakan argumen yang sama, bahwa kompleksitas tugas dalam pengauditan dipengaruhi oleh bebarapa faktor yaitu :

a. Banyaknya informasi yang tidak relevan dalam artian informasi tersebut tidak konsisten dengan kejadian yang akan diprediksikan

b. Adanya ambiguitas yang tinggi, yaitu beragamnya outcome (hasil) yang diharapkan oleh klien dari kegiatan pengauditan.

Terdapat penelitian yang mengemukakan bahwasannya Kompleksitas tugas yang dihadapi oleh seorang auditor, akan menambah pengalaman dan pengetahuannya. Pendapat ini didukung oleh (Abdolmohammadi dan Wright 1987) dalam Jamilah dkk (2007) yang menunjukkan bahwa semakin banyak pengalaman dan pengetahuan auditor, bisa dikatakan sebagai auditor senior. Di yakini bahwa auditor kurang berpengalaman mempunyai tingkat kesalahan yang lebih signifikan dibandingkan dengan auditor yang lebih berpengalaman dan melaksankan tugas audit.

Dalam melakukan tugas audit, auditor harus mengevaluasi berbagai informasi audit, untuk memenuhi standar pekerjaan lapangan yaitu: bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar yang memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit (IAI, 2001). Lebih lanjut IAI menyatakan bahwa untuk dapat dikatakan kompeten, bukti aduit terlepas dari bentuknya harus sah dan relevan.

(Bonner 1994) dalam Jamilah, dkk (2007) mengemukakan ada tiga alasan yang cukup mendasar mengapa pengujian terhadap kompleksitas tugas untuk sebuah situasi audit perlu dilakukan :

1. Kompleksitas tugas ini diduga berpengaruh signifikan terhadap kinerja auditor

2. Sarana dan teknik pembuatan keputusan dan latihan tertentu diduga telah dikondisikan sedemikian rupa ketia para peneliti memahami keganjilan pada kompleksitas tugas audit

3. Pemahaman terhadap kompleksitas dari sebuah tugas dapat membantu tim manajemen audit perusahaan menemukan solusi terbaik bagi staf audit dan tugas audit

3. Pengetahuan

Menurut Brown dan stanner (1983) dalam Mardisar dan Sari (2007:8), perbedaan pengetahuan diantara auditor akan bepengaruh terhadap cara auditor menyelesaikan sebuah pekerjaan. Lebih lanjut dijelaskan bahwa seorang auditor akan bisa menyelesaikan sebuah pekerjaan secara efektif jika didukung dengan pengetahuan yang dimilikinya. Kesalahan diartikan dengan seberapa banyak perbedaan (deviasi) antara kebijakan-kebijakan perusahaan tentang pencatatan akuntansi dengan kriteria yang telah distandarkan.

Pengetahuan adalah suatu fakta atau kondisi mengenai sesuatu dengan baik yang didapat lewat pengalaman dan pelatihan. Pengetahuan adalah segala maklumat yang berguna bagi tugas yang akan dilakukan. Pengetahuan menurut ruang lingkup audit adalah kemampuan penguasaan auditor atau akuntan pemerikada terhadap medan audit (penganalisaan terhadaplaporan keuangan perusahaan).

Pengetahuan audit diartikan dengan tingkat pemahaman auditor terhadap sebuah pekerjaan, secara konseptual atau teoritis.

Faktor-faktor yang diperkirakan mempengaruhi perkembangan pengetahuan akuntan pemeriksa itu adalah :

1. Pengalaman

2. Diskusi mengenai audit dengan rekan sekerja

3. Pengawasan dan review pekerjaan oleh akuntan pemeriksa pengawas

4. Program pelatihan

5. Tindak lanjut perencanaan audit dan 6. Penugasan pedoman audit

Dalam SPAP 2011 tentang standar umum menjelaskan bahwa dalam melakukan audit, auditor harus memiliki keahlian dan struktur pengetahuan yang cukup. Meinhard (1987) dalam Elfrani (2007:30) menyatakan bahwa pengetahuan dapat diukur dari seberapa tinggi pendidikan seorang auditor karena dengan demikian auditor akan mempunyai semakin banyak pengetahuan (pandangan) mengenai bidang yang digelutinya sehingga dapat mengetahuui berbagai masalah secara lebih mendalam, selain itu auditor akan lebih mudah dalam mengikuti perkembangan yang semakin kompleks.

Dalam mendeteksi sebuah kesalahan, seorang auditor harus didukung dengan pengetahuan tentang apa dan bagaimana kesalahan tersebut tejadi. Secara umum seorang auditor harus memiliki

pengetahuan-pengetahuan mengenai General Auditing, Functional Area,Computer Auditing, Accounting issue, Specific Industri, General World Knowledge (pengetahuan umum) ,dan Problem solving knownledge (Bedard & michelene 1993) dalam Mardisar dan Sari (2007:8).

4. Pengalaman

Pengalaman Auditor adalah pengalaman dalam melakukan audit laporan keuangan baik dari segi lamanya waktu, banyaknya penugasan maupun jenis-jenis perusahaan yang pernah ditangani (Asih, 2006:26). Alasan yang paling umum dalam mendiagnosis suatu masalah adalah ketidakmampuan menghasilkan dugaan yang tepat. Libby dan Frederick(1990) dalam Suraida (2005:119) menemukan bahwa makin banyak Pengalaman Auditor makin dapat menghasilkan berbagai macam dugaan dalam menjelaskan temuan audit.

Definisi lain menyebutkan bahwa pengalaman merupakan suatu proses pembelajaran dan pertambahan perkembangan potensi bertingkah laku baik dari pendidikan formal maupun non formal atau bisa diartikan sebagai suatu proses yang membawa seseorang kepada suatu pola tingkahlaku yang lebih tinggi. Suatu pembelajaran juga mencakup perubahan yang relatif tepat dari perilaku yang diakibatkan pengalaman, pemahaman dan praktik (Knoers & Haditono, 1999 dalam Asih, 2006:12).

Pengalaman merupakan atribut yang penting bagi auditor, terbukti dengan tingkat kesalahan yang dibuat auditor, auditor yang sudah berpengalaman biasanya lebih dapat mengingat kesalahan atau kekeliruan yang tidak lazim/wajar dan lebih selektif terhadap informasi-informasi yang relevan dibandingkan dengan auditor yang kurang berpengalaman (Meidawati, 2001 dalam Asih, 2006:13). Sebagaimana yang disebutkan dalam Standar Profesional Akuntan Publik (SPAP) bahwa persyaratan yang dituntut dari seorang auditor independen adalah orang yang memiliki pendidikan dan pengalaman yang memadai yang biasanya diperoleh dari praktik-praktik dalam bidang auditing sebagai auditor independen.

Pengalaman kerja dapat memperdalam dan memperluas kemampuan kerja. Semakin sering seseorang melakukan pekerjaan yang sama, semakin terampil dan semakin cepat dia menyelesaikan pekerjaan tersebut. Semakin banyak macam pekerjaan yang dilakukan seseorang, pengalaman kerjanya semakin kaya dan luas, dan memungkinkan peningkatan kinerja (Simanjuntak, 2005:27).

5. Audit Judgment

Makna menurut kamus Inggris-Indonesia judgement diterjemahkan sebagai pendapat, keputusan, dan pertimbangan.

Penerapan pengetahuan dan pengalaman yang relevan, dalam konteks auditing accounting dan standard etika, untuk mencapai keputusan yang tepat dalam situasi atau keadaan selama berlangsungnya penugasan audit.

Audit judgment merupakan suatu pertimbangan pribadi atau cara pandang auditor dalam menanggapi informasi yang mempengaruhi dokumentasi bukti serta pembuatan keputusan pendapat auditor atas laporan keuangan suatu entitas. Menurut Jamilah, dkk (2007) audit judgment adalah kebijakan auditor dalam menentukan pendapat mengenai hasil auditnya yang mengacu pada pembentukan suatu gagasan, pendapat atau perkiraan tentang suatu objek, peristiwa, status, atau jenis peristiwa lainnya.

Judgment adalah perilaku yang paling dipengaruhi oleh persepsi situasi (Mutmainah, 2006). Puspitasari (2010) menjelaskan judgment sebagai perilaku paling berpengaruh dalam mempersiapkan situasi, dimana faktor utama yang mempengaruhinya adalah materialitas dan apa yang diyakini sebagai kebenaran.

1. Materialitas

Dalam auditing materialitas sangat penting, signifikan dan esensial tapi dalam konsepnya tiddak terdapat aturan pengukurannya sehingga tergantung pada pertimbangan auditor (Mutmainah, 2006).

2. The Faith Syndrome

Satu persepsi kondisi yang dapat mengarah pada berubahnya perilaku auditor yaitu halo effect, efek positif tapi terkadang merupakan persepsi yang keliru tentang orang lain (Mutmainah, 2006). Kesimpulan audit didasarkan pada siapayang telah melakukan pekerjaan audit sebelumnya. Jika auditor memiliki keyakinan tentang orang tersebut, halo effect diterapkan pada auditor lama dan pekerjaan mereka. Judgment audit cenderung dipengaruhi oleh persepsi aktivitas sebelumnya.

Audit judgment diperlukan karena audit tidak dilakukan terhadap seluruh bukti. Bukti inilah yang digunakan untuk menyatakan pendapat atas laporan keuangan auditan, sehingga dapat dikatakan bahwa audit judgment ikut menentukan hasil dari pelaksanaan audit. Rochmawati (2009) menjelaskan tahapan-tahapan yang dilakukan pada saat melakukan audit judgment yaitu merumuskan persoalan, mengumpulkan informasi yang relevan, mencari alternatif tindakan, menganalisis alternatif yang fleksibel, memilih alternatif yang terbaik, kemudian pelaksanaan dan evaluasi hasilnya.

Judgment sering dibutuhkan oleh auditor dalam melaksanakan audit atas laporan keuangan suatu entitas (Zulaikha, 2006). Audit judgment melekat pada setiap tahap dalam proses audit laporan keuangan, yaitu penerimaan perikatan audit, perencanaan audit, pelaksanaan pengujian audit, dan pelaporan audit.

Contoh penggunaan audit dalam pengambilan keputusan audit berkait dengan penetapan materialitas, penilaian sistem pengendalian internal, penetapan tingkat risiko, penetapan strategi audit yang digunakan, penentuan prosedur audit, evaluasi bukti yang diperoleh, penilaian going concern perusahaan, dan sampai pada opini yang akan diberikan oleh auditor. American Institute of Certified Public Accountant (AICPA) menyatakan bahwa judgment merupakan faktor penting dalam semua tahap pengauditan, tetapi dalam banyak situasi

adalah tidak mungkin secara praktikal untuk menetapkan standar mengenai bagaimana pertimbangan diterapkan oleh auditor.

C. Penelitian Terdahulu

Berikut ini disajikan tabel ringkasan dari penelitian terdahulu yang menjadi dasar dari penelitian empiris ini

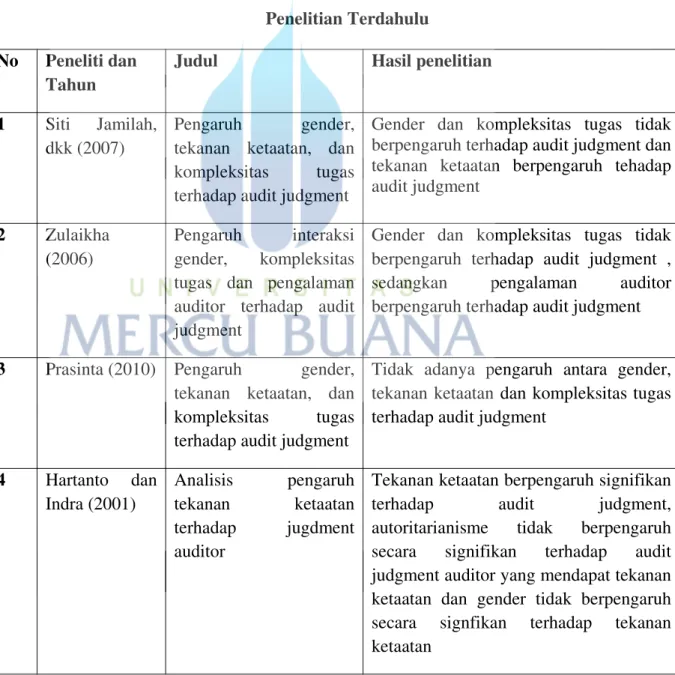

Tabel 2.1 Penelitian Terdahulu No Peneliti dan

Tahun

Judul Hasil penelitian

1 Siti Jamilah, dkk (2007)

Pengaruh gender, tekanan ketaatan, dan kompleksitas tugas terhadap audit judgment

Gender dan kompleksitas tugas tidak berpengaruh terhadap audit judgment dan tekanan ketaatan berpengaruh tehadap audit judgment

2 Zulaikha (2006)

Pengaruh interaksi gender, kompleksitas tugas dan pengalaman auditor terhadap audit judgment

Gender dan kompleksitas tugas tidak berpengaruh terhadap audit judgment , sedangkan pengalaman auditor berpengaruh terhadap audit judgment

3 Prasinta (2010) Pengaruh gender, tekanan ketaatan, dan kompleksitas tugas terhadap audit judgment

Tidak adanya pengaruh antara gender, tekanan ketaatan dan kompleksitas tugas terhadap audit judgment

4 Hartanto dan Indra (2001) Analisis pengaruh tekanan ketaatan terhadap jugdment auditor

Tekanan ketaatan berpengaruh signifikan terhadap audit judgment, autoritarianisme tidak berpengaruh secara signifikan terhadap audit judgment auditor yang mendapat tekanan ketaatan dan gender tidak berpengaruh secara signfikan terhadap tekanan ketaatan

5 Ardi Hamzah dan Paramitha (2008)

Perbedaan perilaku etis dan tekanan kerja perspektif gender dalam audit judgment laporan keuangan historis dan kompleksitas tugas

Terdapat perbedaan yang signifikan antara perilaku etis dan tekanan kerja diantara auditor laki-laki dan auditor perempuan dalam audit judgment laporan keuangan historis dan kompleksitas tugas. 6. Herliansyah dan Meifida Ilyas (2006) Pengaruh pengalaman auditor terhadap penggunaan bukti tidak relevan dalam audit judgment

Pengalaman mengurangi dampak informasi tidak relevan terhadap jugment auditor. Auditor berpengalaman tidak terpengaruh oleh adanya informasi tidak relevan dalam membuat going concern judgment.

7. Nadhiroh (2010)

Pengaruuh kompleksitas tugas, orientasi tujuan, dan self efficacy terhadap kinerja auditor dalam pembuatan audit judgment

Kompleksitas tugas, orientasi tujuan pembelajaran, dan self-efficacy tidak berpengaruh secarasignifikan terhadap kinerja auditor dalam pembuatan audit judgment, sedangkan orientasi penghindaran-kinerja berpengaruh secraa negatif dan signifikan terhadap kinerja auditor dalam pembuatan audit judgment. 8. Wijayatri

(2010)

Pengaruh tekanan ketaatan, kompleksitas tugas, dan keahlian auditr terhadap audit judgment

Tekanan ketaatan, kompleksitas tugas dan keahlian audit berpengaruh signifikan terhadap audit judgment. Kompleksitas tugas berpengaruh paling dominan terhadap audit judgment.

9. Diani Mardisar dan Ria Nelly (2007)

The effect of task complexity on quality of auditor’s work : the impact of

Pada tingkat kompleksitas pekerjaan tinggi maupun rendah, terdapat interaksi yang signifikan antara akuntabilitas dengan pengetahuan terhadap kualitas hasil kerja. 10. Anugrah Suci Pradhitanigru m (2012) Analisis faktor-faktor yang berpengaruh terhadap audit judgment

Gender, pengalaman audit dan keahlian audit berpengaruh terhadap audit judgment yang dibuat oleh auditor, tekanan ketaatan dan kompleksitas tugas tidak berpengaruh terhadap judgment yang diambiloleh auditor

11. Sugeng Pramudji (2012) Pengaruh tekanan ketaatan, tekanan anggaran waktu, kompleksitas tugas, pengetahuan dan pengalaman auditor terhadap audit judgment

Tekanan ketaatan, tekanan anggaran waktu, dan kompleksitas tugas tidak berpengaruh terhadap audit judgment sedangkan pengetahuan dan pengalaman auditor berpengaruh terhadap audit judgement

Persamaan dengan peneliti terdahulu :

1. Menggunakan variabel tekanan ketaatan, kompleksitas tugas terhadap audit judgment

2. Menggunakan analisis regresi linier berganda

3. Menggunakan data primer yang diperoleh dari jawaban responden melalui kuesioner.

Perbedaan dengan peneliti terdahulu :

1. Pada penelitian ini penulis mengganti variabel gender dengan pengetahuan dan menambahkan satu variabel yaitu pengalaman

2. Objek penelitian auditor berada diwilayah Jakarta Barat.

D. Kerangka Pemikiran

Berikut ini merupakan kerangka pemikiran secara ilustratif mengenai pengaruh tekanan ketaatan, kompleksitas tugas, pengetahuan dan pengalaman auditor terhadap audit judgment.

Uji Parsial tekanan ketaatan X1 Kompleksitas tugas X2 Audit Judgment Y Pengetahuan X3 Pengalaman X4

Gambar 2.1 Kerangka pemikiran D. Pengembangan Hipotesis

1. Pengaruh tekanan ketaatan terhadap judgment yang diambil oleh auditor

Dalam melaksanakan tugas audit , auditor secara terus menerus berhadapan dengan dilema etika yang melibatkan pilihan antara nilai-nilai yang bertentangan (Jamilah dkk, 2007). Dalam situasi seperti ini, entitas yang diperiksa dapat mempengaruhi proses pemeriksaan yang dilakukan auditor dan menekan auditor untuk mengambil tindakan yang melanggar standar pemeriksaan. Situasi ini membawa auditor dalam situasi konflik, dimana auditor berusaha untuk memenuhi tanggung jawab profesionalnya tetapi disisi lain dituntut pula untuk mematuhi perintah dari entitas yang diperiksa maupun dari atasannya. Adanya tekanan untuk taat dapat membawa dampak padda judgment yang diambil oleh auditor. Semakin tinggi tekanan yang dihadapi auditor makan judgment yang diambil oleh auditor cenderung kurang tepat.

Dalam teori penentuan tujuan dijelaskan bahwa auditor yang tidak mengetahui dengan pasti tujuannya biasanya cenderung mudah berperilaku menyimpang dengan menuruti perintah dari atasan dan

entitas yang diperiksa untuk berperilaku menyimpang dari standar etika dan profesional.

Hasil penelitian dari hartanto (2001) menunjukkan bahwa auditor yang mendapatkan perintah tidak tepat baik dari atasan maupun entitas yang diperiksa cenderung akan berperilaku menyimpang dari standar profesional. Sehingga tekanan ketaatan berperngaruh signifikan terhadap judgment yang diambil oleh auditor. Penelitian Jamilah, dkk (2007) juga memberikan bukti bahwa tekanan ketaatan dapat mempengaruhi auditor dalam membuat suatu judgment. Berdasarkan hasil penelitian terdahulu tersebut, maka dapat dirumuskan hipotesis sebagai berikut

H1 : tekanan ketaatan berpengaruh negatif terhadap judgment yang diambil oleh auditor

2. Pengaruh Kompleksitas Tugas terhadap Judgment yang diambil oleh auditor

Dalam kasus dilingkungan audit, kompleksitas tugas merupakan faktor penting yang dapat mempengaruhi kinerja audit judgment. Kompleksitas tugas telah menjadi varibel penting dalam penentuan tujuan, pengambilan keputusan, dan kinerja (Sanusi dan Iskandar, 2007) . pemahaman mengenai kompleksitas tugas-tugas audit yang berbeda dapat membantu para manajer membuat tugas lebih baik dan pelatihan pengambilan keputusan (Bonner dan Nadhiroh, 2010). Jamilah, dkk (2007) menjelaskan terdapat dua aspek

penyusun dari kompleksitas tugas yaitu tingkat kesulitan tugas dan struktur tugas. Tingkat kesulitan tugas selalu dikaitkan dengan banyaknya informasi tentang tugas tersebut, sementara struktur tugas terkait dengan kejelasan informasi (information clarity). Adanya kompleksitas tugas yang tinggi dapat merusak judgment yang dibuat oleh auditor.

Teori penetapan tujuan oleh Edwin Locke juga menjelaskan bahwa auditor yang tidak mengetahui tujuan dan maksud dari tugasnya juga akan mengalami kesulitan ketika harus dihadapkan pada suatu tugas yang kompleks. Auditor tersebut tidak mengetahui sasaran apa yang harus dicapai dalam pelaksanaan tugasnya sehingga dapat mempengaruhi keakuratan dari judgment yang diambilnya.

Hasil penelitian (Chung dan Monroe 2001) dalam Pransinta dan Priyo (2007) mengatakan bahwa kompleksitas tugas yang tinggi berpengaruh terhadap judgment yang diambil oleh auditor. Auditor merasa bahwa tugas audit yang dihadapinya merupakan tugas yang kompleks sehingga auditor mengalami kesulitan dalam melakukan tugasnya dan tidak dapat membuat judgment profesional. Penelitian Wijayatri (2010) menjelaskan bahwa kompleksitas tugas memiliki pengaruh yang paling dominan terhadpa audit jugment. Akibatnya audit judgment yang diambil oleh auditor tersebut menjadi tidak sesuai dengan bukti yang diperoleh.

Bedasarkan hasil penelitian terdahulu tersebut, maka dapat dirumuskan hipotesis sebagai berikut :

H2 : kompleksitas tugas berpengaruh negatif terhadap judgment yang diambil oleh auditor

3. Pengaruh Pengetahuan terhadap Judgment yang diambil oleh auditor

Tingkat pengetahuan yang dimiliki auditor merupakan hal yang sangat penting yang dapat mempengaruhi auditor dalam mengalami keputusan. Pengetahuan merupakan salah satu kunci keefektifan kerja (Arleen,2008).

Menurut (Bedard dan Michelene 1993) dalam Mardisar dan Sari (2007:8), secara umum seorang auditor harus memiliki pengetahuan-pengetahuan mengenai General Auditing, Functional Area, Computer Auditing, Accounting issue, Specific Industri, General Worl Knowledge (pengetahuan umum), dan Problem solving Knowledge. Pengetahuan dapat didapatkan auditor baik dari pendidikan formal, seminar, pelatihan, pendidikan teknis dan pengalaman.

Dengan tingkat pengetahuan yang tinggi yang dimiliki oleh seorang auditor, auditor tidak hanya akanbisa menyelesaikan sebuah pekerjaan audit secara efektif tetapi juga akan mempunyai pandangan yang lebih luas mengenai berbagai hal. Auditor yang memiliki tingkat pengetahuan yang tinggi dapat mendeteksi sebuah kesalahan. Dengan

semakin banyak pengetahuan yang dimiliki oleh auditor mengenai bidang yang digelutinya makan auditor akan semakin mengetahui berbagai masalah secara lebih mendalam.

Dalam penelitian Ria dan Nelly (2007) membuktikan bahwa tingkat pengetahuan yang tinggi yang dimiliki auditor mempengaruhi kualitas audit menjadi lebih baik. Hal yang sama juga dikemukakan Arleen dan Yulius bahwa pengetahuan auditor yang memadai dalam mendeteksi kekeliruan akan semakin baik pula judgmentnya atau pengambilan keputusan dalam menentukan tingkat materialitas.

Berdasarkan hasil penelitian terdahulu tersebut, maka dapat dirumuskan hipotesis sebagai berikut

H3 : pengetahuan berpengaruh secara positif terhadap audit judgment yang diambil oleh auditor

4. Pengaruh pengalaman terhadap judgment yang diambil oleh auditor

Pengalaman mempunyai hubungan yang erat dengan keahlian auditor (Asih,2006:26). Pencapaian keahlian seorang auditorselain berasal dari pendidikan formalnya juga dapat diperluas lagi dengan pengalaman dalam praktik audit. Semakin banyak pengalaman yang dimiliki oleh auditorakan semakin meningkatkan keahlian auditor dalam menjalankan tugasnya. beberapa penelitian juga menunjukkan bahwa pengalaman auditor memberikan konstribusi signifikan terhadap judgment yang dibuat oleh auditor. Pengalaman juga dapat

mempengaruhi prediksi dan deteksi auditor terhadap kecurangan sehingga dapat mempengaruhi judgment yang diambil oleh auditor.

Pengalaman merupakan atribut penting yang dimiliki oleh auditor. Auditor yang berpengalaman biasanya lebih dapat mengingat kesalahan atau kekeliruan yang tidak wajar dan lebih efektif terhadap informasi yang relevan dibandingkan dengan auditor yang kurang berpengalaman (Meidawati,2001). Berdasarkan teori kognitif , praktik-praktik dalam bidang auditing sebagai auditor independen dapat menjadi sarana pembelajaran dan pengalaman bagi auditor. Auditor akan mengintergrasikan pengalaman yang dimilikinya dalam melaksanakan tugas yang akan datang. Sehingga keahlian dan pengetahuan auditor akan selalu berkembang dan mendukung auditor untuk membuat judgment profesional.

Akuntan pemeriksa yang berpengalaman akan membuat judgment yang relatif lebih baik dalam tugas-tugas profesional dibanding akuntan pemeriksa yang belum berpengalaman. Jamilah (2007) mengatakan bahwa adanya perbedaan judgment antara auditor berpengalaman tidak berpengaruh oleh adanya informasi tidak relevan dalam membuat judgment, sehingga dapat menghasilkan judgment yang baik.

Berdasarkan penelitian terdahulu, maka dapat dirumuskan hipotesis sebagai berikut

H4 : pengalaman auditor berpengaruh positif terhadap judgment yang diambil oleh auditor

5. Pengaruh tekanan ketaatan, kompleksitas tugas, pengetahuan dan pengalaman auditor terhadap Judgment yang diambil auditor

Hasil penelitian yang dilakukan oleh Jamilah dkk (2007) tekanan ketaatan dan kompleksitas tugas berpengaruh negatif signifikan terhadap judgment yang diambil oleh auditor. Kompleksitas tugas memiliki dua aspek penyusun yaitu tingkat kesulitan tugas dan struktur tugas. Menurut Diani dan Ria (2007) mengatakan bahwa kinerja seorang auditor dapat diukur dengan beberapa unsur antara lain kemampuan (ability), pengetahuan (knowledge) dan pengalaman (experience). Hasil penelitian yang dilakukan oleh Zulaikha (2006) mengatakan bahwa pengetahuan dan pengalaman berpengaruh positif signifikan terhadap audit judgment.

H5 : tekanan ketaatan, komplekitas tugas, pengetahuan dan pengalaman auditor secara bersama sama berpengaruh terhadap judgment yang diambil oleh auditor