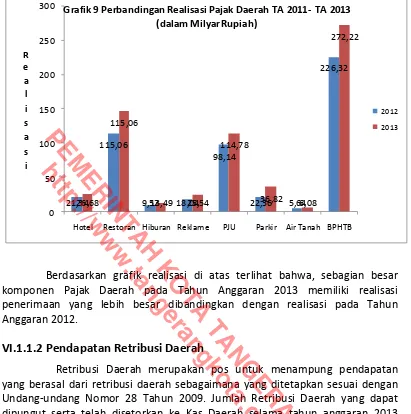

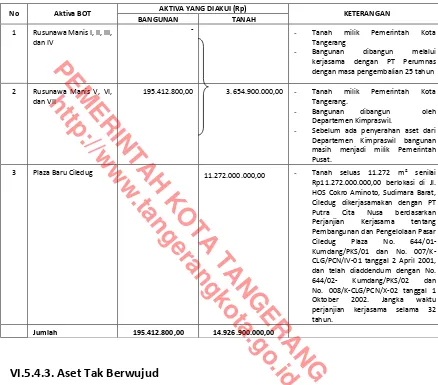

Catatan atas Laporan Keuangan - 8 -

PEMERINTAH KOTA TANGERANG

CATATAN ATAS LAPORAN KEUANGAN

TAHUN ANGGARAN 2013

BAB I

PENDAHULUAN

I.1. MAKSUD DAN TUJUAN PENYUSUNAN LAPORAN KEUANGAN

Dalam rangka pelaksanaan pengelolaan keuangan daerah yang akuntabel dan transparan sebagaimana diamanatkan dalam Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah, Pemerintah Kota Tangerang menyusun Laporan Keuangan Pemerintah Daerah (LKPD) Kota Tangerang Tahun Anggaran 2013 sebagai bentuk laporan pertanggungjawaban pelaksanaan APBD Tahun Anggaran 2013.

Laporan keuangan yang disusun ini meliputi: Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan. Laporan keuangan dimaksud disusun sesuai dengan Standar Akuntansi Pemerintahan sebagaimana diatur dalam Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

Pada dasarnya LKPD kota Tangerang Tahun Anggaran 2013 disusun dengan maksud untuk memenuhi kebutuhan informasi dari stakeholders (antara lain masyarakat, DPRD, lembaga pengawas, lembaga pemeriksa, dan Pemerintah Pusat) yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh Pemerintah Kota Tangerang selama Tahun anggaran 2013 serta menyajikan informasi yang bermanfaat bagi para pengguna dalam menilai akuntabilitas dan membuat keputusan dengan menyediakan informasi mengenai pendapatan, belanja, transfer, dana cadangan, pembiayaan, aset, kewajiban, ekuitas dana, dan arus kas. Informasi ini disajikan agar pengguna memiliki pengetahuan mengenai :

1. Kecukupan penerimaan periode berjalan untuk membiayai seluruh pengeluaran;

Catatan atas Laporan Keuangan - 9 -

2. Kesesuaian cara memperoleh sumber daya ekonomi dan alokasinya dengan anggaran yang ditetapkan dan peraturan perundang-undangan; 3. Jumlah sumber daya ekonomi yang digunakan dalam pelaksanaan

kegiatan Pemerintah Kota Tangerang serta hasil-hasil yang dicapai;

4. Usaha yang dilakukan oleh Pemerintah Kota Tangerang dalam mendanai seluruh kegiatannya dan mencukupi kebutuhan kas;

5. Posisi keuangan dan kondisi Pemerintah Kota Tangerang berkaitan dengan sumber-sumber penerimaannya, baik jangka pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak dan pinjaman; dan

6. Perubahan posisi keuangan Pemerintah Kota Tangerang sebagai akibat pelaksanaan kegiatan selama Tahun Anggaran 2013.

I.2. LANDASAN HUKUM PENYUSUNAN LAPORAN KEUANGAN

1. Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara

(Lembaran Negara Republik Indonesia Tahun 2003 Nomor 74, Tambahan Lembaran Negara Nomor 4286);

2. Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 5, Tambahan Lembaran Negara Nomor 4355);

3. Undang-undang Nomor 10 Tahun 2004 tentang Pembentukan Peraturan Perundang-undangan (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 53, Tambahan Lembaran Negara Nomor 4389);

4. Undang-undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 66, Tambahan Lembaran Negara Nomor 4400);

5. Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 125, Tambahan Lembaran Negara Nomor 4437) sebagaimana telah diubah dengan Undang-undang Nomor 8 Tahun 2005 tentang Penetapan Peraturan Pemerintah Pengganti Undang-undang Nomor 3 Tahun 2005 tentang Perubahan Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah menjadi Undang-undang (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 108, Tambahan Lembaran Negara Nomor 4548);

6. Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Pemerintah Pusat dan Pemerintah Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 126, Tambahan Lembaran Negara Nomor 44368);

Catatan atas Laporan Keuangan - 10 -

7. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 149, Tambahan Lembaran Negara Nomor 4578);

8. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah (Lembaran Negara Republik Indonesia Tahun 2006 Nomor 25, Tambahan Lembaran Negara Nomor 4614);

9. Peraturan Pemerintah Nomor 71 Tahun 2010 (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 5165) tentang Standar Akuntansi Pemerintahan;

10. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah terakhir kali dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah;

11. Peraturan Daerah Kota Tangerang Nomor 9 Tahun 2007 tentang Pokok-pokok Pengelolaan Keuangan Daerah (Lembaran Daerah Kota Tangerang Tahun 2007 Nomor 5);

12. Peraturan Walikota Nomor 10.A Tahun 2007 tentang Sistem dan Prosedur Pengelolaan Keuangan Daerah sebagaimana telah diubah dengan Peraturan Walikota Nomor 8.A tahun 2008 tentang Perubahan atas Peraturan Walikota Tangerang Nomor 10.A Tahun 2007 tentang Sistem dan Prosedur Pengelolaan Keuangan Daerah; dan

13. Peraturan Walikota Nomor 15 Tahun 2007 tentang Kebijakan Akuntansi (Berita Daerah Kota Tangerang Tahun 2007 Nomor 14).

14. Peraturan Walikota Nomor 53 Tahun 2008 tentang Sistem Akuntansi Pemerintah Daerah.

I.3. PENDEKATAN PENYUSUNAN LAPORAN KEUANGAN

I.3.1. Unsur Laporan Keuangan

LKPD Kota Tangerang Tahun Anggaran 2013 merupakan laporan yang mencakup seluruh aspek keuangan yang dikelola oleh seluruh entitas dalam Pemerintah Kota Tangerang, yang terdiri dari PPKD (BUD) dan SKPD. LKPD Kota Tangerang Tahun Anggaran 2013 terdiri dari:

1. Laporan Realisasi Anggaran (LRA)

LRA memuat informasi mengenai Pendapatan, Belanja, dan Pembiayaan Daerah. Data/informasi keuangan mengenai Pendapatan Asli Daerah, Belanja Pegawai, Belanja Barang dan Jasa, dan Belanja Modal didasarkan

Catatan atas Laporan Keuangan - 11 -

pada LRA SKPD dan data/informasi keuangan mengenai Pendapatan Transfer, Lain-lain Pendapatan yang Sah, Belanja Bunga, Belanja Bantuan Sosial, Belanja Tak Terduga, dan Pembiayaan (penerimaan dan pengeluaran) didasarkan pada LRA PPKD (BUD).

2. Neraca

Data mengenai Kas Umum Daerah, Investasi Daerah, Dana Cadangan, Tuntutan Perbendaharaan, Piutang Dana Perimbangan, Aset Tetap, Utang Bunga, dan Utang Luar Negeri (jangka pendek dan jangka panjang), Pendapatan Diterima Di muka didasarkan pada Neraca PPKD (BUD), sedangkan data mengenai Kas di Bendahara Penerimaan, Kas di Bendahara Pengeluaran, Piutang Pajak, Piutang Retribusi, Tuntutan Ganti Rugi, Persediaan, Aset Tetap, Aset Tak Berwujud, dan Utang Pemotongan Pajak didasarkan pada Neraca SKPD konsolidasi.

3. Laporan Arus Kas (LAK)

Laporan Arus Kas disusun berdasarkan data penerimaan dan pengeluaran kas yang dikelola oleh PPKD sebagai Bendahara Umum Daerah (BUD) selama Tahun Anggaran 2013.

4. Catatan atas Laporan Keuangan (CaLK)

Catatan atas Laporan Keuangan menyajikan penjelasan mengenai kondisi umum Pemerintah Kota Tangerang, penjelasan dan daftar mengenai nilai suatu pos yang disajikan dalam Laporan Realisasi Angaran, Neraca, dan Laporan Arus Kas dalam rangka pengungkapan yang memadai.

I.3.2 Entitas

Untuk Tahun Anggaran 2013, entitas dalam Pemerintah Kota Tangerang yang dicakup dalam Laporan Keuangan Pemerintah Kota Tangerang meliputi:

1. Dinas Pendidikan 2. Dinas Kesehatan

3. Rumah Sakit Umum Daerah Kota Tangerang 4. Dinas Pekerjaan Umum

5. Dinas Pemadam Kebakaran 6. Dinas Tata Kota

7. Badan Perencanaan dan Pembangunan Daerah 8. Dinas Perhubungan

9. Badan Pengendalian Lingkungan Hidup (BPLH) 10. Dinas Kebersihan dan Pertamanan

11. Dinas Kependudukan dan Catatan Sipil 12. Dinas Sosial

Catatan atas Laporan Keuangan - 12 -

13. Dinas Ketenagakerjaan

14. Dinas Perindustrian, Perdagangan dan Koperasi

15. Badan Pelayanan Penanaman Modal dan Perizinan Terpadu (BPPMPT) 16. Dinas Pemuda, Olah Raga, Budaya dan Pariwisata

17. Kantor Kesatuan Bangsa dan Perlindungan Masyarakat 18. Satuan Polisi Pamong Praja

19. Sekretariat Daerah 20. Sekretariat DPRD

21. Dinas Pengelolaan Keuangan Daerah (DPKD)

22. Badan Kepegawaian, Pelatihan dan Pendidikan (BKPP) 23. Inspektorat

24. Kecamatan Tangerang 25. Kecamatan Jatiuwung 26. Kecamatan Batu Ceper 27. Kecamatan Benda 28. Kecamatan Cipondoh 29. Kecamatan Ciledug 30. Kecamatan Karawaci 31. Kecamatan Periuk 32. Kecamatan Cibodas 33. Kecamatan Neglasari 34. Kecamatan Pinang

35. Kecamatan Karang Tengah 36. Kecamatan Larangan

37. Badan Pemberdayaan Masyarakat dan Keluarga Berencana 38. Kantor Penelitian, Pengembangan dan Statistik

39. Kantor Arsip Daerah

40. Dinas Informasi dan Komunikasi 41. Kantor Perpustakaan Daerah 42. Dinas Pertanian

LKPD Kota Tangerang Tahun Angaran 2013 mencakup Transaksi keuangan yang berasal dari APBD dan pelaksanaan APBD pada seluruh SKPD dan PPKD (BUD) dalam lingkungan Pemerintah Kota Tangerang.

LKPD ini tidak mencakup entitas: 1. Pemerintah Pusat; dan

2. Badan Usaha Milik Daerah (BUMD).

I.3.3. Kebijakan Konversi

Mengingat penyusunan dan penyajian APBD Kota Tangerang Tahun Anggaran 2013 dan pelaksanaan penatausahaan keuangan daerah mengacu

Catatan atas Laporan Keuangan - 13 -

kepada Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 sebagaimana telah diubah terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011, maka untuk memenuhi amanat Undang-Undang Nomor 32 Tahun 2004 dan Undang-undang Nomor 33 Tahun 2004, serta Peraturan Pemerintah Nomor 58 Tahun 2005 bahwa LKPD sebagai laporan pertanggungjawaban pelaksanaan APBD disusun dan disajikan sesuai dengan Standar Akuntansi Pemerintahan, maka penyusunan dan penyajian LKPD Kota Tangerang Tahun Anggaran 2013 dilakukan dengan melakukan konversi kepada Standar Akuntansi Pemerintahan berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010 khususnya lampiran II dan kebijakan akuntansi Pemerintah Kota Tangerang sebagaimana termuat dalam Peraturan Walikota Tangerang Nomor 15 Tahun 2007 tentang Kebijakan Akuntansi.

Konversi yang dilakukan mencakup jenis laporan, basis akuntansi, pengungkapan pos-pos laporan keuangan, struktur APBD (pendapatan, belanja, dan pembiayaan), klasifikasi anggaran (pendapatan, belanja, dan pembiayaan), aset, kewajiban, ekuitas, arus kas, serta catatan atas laporan keuangan. Konversi dalam penyusunan dan penyajian laporan keuangan dilakukan dengan cara mentrasir kembali (trace back) pos-pos laporan keuangan dan pos-pos dalam Anggaran Pendapatan dan Belanja Daerah (APBD) menurut Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 sebagaimana telah diubah terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 dengan pos-pos laporan keuangan menurut Standar Akuntansi Pemerintahan. Pelaksanaan konversi pos-pos laporan keuangan didasarkan pada Buletin Teknis Nomor 3 Tahun 2006 tentang Penyajian Laporan Keuangan Pemerintah Daerah sesuai dengan Standar Akuntansi Pemerintahan dengan Konversi dan khusus untuk penyajian belanja daerah didasarkan pada Buletin Teknis Nomor 4 Tahun 2006 tentang Penyajian dan Pengungkapan Belanja Pemerintah.

Laporan Keuangan Pemerintah Daerah Kota Tangerang Tahun Anggaran 2013 ini disusun berdasarkan Peraturan Walikota Tangerang Nomor 15 Tahun 2007 tentang Kebijakan Akuntansi yang mengacu kepada Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan khususnya lampiran II dan Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah, sehingga LKPD Kota Tangerang Tahun Anggaran 2013 disusun berdasarkan penggabungan antara laporan keuangan SKPD dengan Laporan keuangan BUD. Laporan keuangan SKPD yang merupakan pertanggungjawaban pelaksanaan APBD terdiri dari Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan sedangkan Laporan keuangan BUD yang merupakan pertanggungjawaban pengelolaan perbendaharaan terdiri dari Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan.

Catatan atas Laporan Keuangan - 14 -

Di tengah keberhasilan Pemerintah Kota Tangerang menyusun dan menyajikan Laporan Keuangan Tahunan Anggaran 2013, perlu diakui bahwa dalam penyusunan dan penyajian LKPD Kota Tangerang Tahun Anggaran 2013 masih ditemui kendala antara lain perbedaan dalam struktur anggaran dengan struktur pelaporan, dan perbedaan penamaan dan format laporan keuangan berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 yang telah diubah terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan dan Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah yang mengakibatkan masih diperlukannya proses konversi dalam penyajian laporan keuangan.

I.4. SISTEMATIKA PENYAJIAN CATATAN ATAS LAPORAN

KEUANGAN

Catatan atas Laporan Keuangan Pemerintah Kota Tangerang disajikan dengan urutan sebagai berikut:

Bab I Pendahuluan

I.1. Maksud dan Tujuan Penyusunan Laporan Keuangan I.2. Landasan Hukum Penyusunan Laporan Keuangan I.3. Pendekatan Penyusunan Laporan Keuangan

I.4. Sistematika Penyajian Catatan atas Laporan Keuangan

Bab II Ekonomi Makro

II.1. Ekonomi Makro

II.2. Kebijakan Keuangan Daerah

II.3. Indikator Pencapaian Kinerja Fiskal Pemerintah Kota Tangerang

II.4. Indikator Pencapaian Kinerja Program Pemerintah Kota Tangerang

Bab III Ikhtisar Pencapaian Kinerja Fiskal

III.1. Ikhtisar Realisasi Pencapaian Sasaran Kinerja Fiskal III.2. Faktor Pendukung dan Penghambat pencapaian kinerja Bab IV Ikhtisar Pencapaian Kinerja Program Pemerintah Kota Tangerang

IV.1. Ikhtisar Realisasi Pencapaian Sasaran Kinerja Program Pemerintah Kota Tangerang

IV.2. Faktor Pendukung dan Penghambat Pencapaian Kinerja Bab V Kebijakan Akuntansi

V.1. Entitas Pelaporan

V.2. Basis Akuntansi yang Mendasari Penyusunan Laporan Keuangan

V.3. Kebijakan Akuntansi

Bab VI Penjelasan Pos-pos Laporan Keuangan

Catatan atas Laporan Keuangan - 15 -

VI.1. Pendapatan VI.2. Belanja

VI.3. Surplus/Defisit VI.4. Pembiayaan VI.5. Aset

VI.6. Kewajiban VI.7. Ekuitas Dana

VI.8. Komponen-komponen Arus Kas Bab VII Penjelasan atas Informasi Non Keuangan

Bab VIII

PEMERINTAH KOTA TANGERANG

PenutupCatatan atas Laporan Keuangan - 16 -

BAB II

EKONOMI MAKRO

II.1. EKONOMI MAKRO

Ekonomi makro daerah dapat menjadi reflektor kinerja makro perekonomian daerah sebagai bagian dari proses pembangunan secara umum di daerah tersebut, khususnya pembangunan di bidang ekonomi. Kondisi ekonomi makro Kota Tangerang tahun 2011 sampai dengan tahun 2013 dapat digambarkan sebagai berikut:

1. Relatif terjaganya stabilitas ekonomi dengan baik

Tercermin dari semakin meningkatnya laju pertumbuhan ekonomi Kota Tangerang yang dapat dilihat dari kecenderungan kenaikan Produk Domestik Regional Bruto (PDRB) Kota Tangerang berdasarkan harga konstan dalam 3 (tiga) tahun terakhir (2011–2013).

Grafik 1. Laju Pertumbuhan PDRB

Sumber: Kantor Penelitian, Pengembangan dan Statistik Kota Tangerang Tahun 2013

Catatan atas Laporan Keuangan - 17 -

2. Kemampuan ekonomi untuk memperluas lapangan kerja

Sebagai kota yang memiliki karakteristik industri perdagangan dan kegiatan jasa, maka penanganan permasalahan ketenagakerjaan menjadi sangat penting. Pada Tahun 2013 banyaknya pencari kerja terdaftar di Kota Tangerang adalah sebanyak 25.942, pada tahun 2012 sebanyak 21.464 orang, dan pada tahun 2011 sebesar 21.550 orang. Sedangkan penyerapan tenaga kerja pada tahun 2013 adalah sebesar 12.927 orang, tahun 2012 tenaga kerja yang diserap adalah sebesar 11.333 orang, dan tahun 2011 sebesar 12.611 orang.

Grafik 2. Jumlah Pencari Kerja Terdaftar dan Penyerapannya

Sumber: Dinas Ketenagakerjaan Kota Tangerang Tahun 2013

Dengan melihat perkembangan yang ada, secara umum dapat dikatakan

bahwa kemampuan ekonomi dalam kurun waktu 2011 – 2013

diperkirakan telah mampu meningkatkan banyaknya lowongan kerja yang dapat diisi oleh tenaga kerja, namun dengan semakin tingginya angka pencari kerja maka pertambahan lowongan kerja harus lebih ditingkatkan.

3. Tingkat perubahan harga (inflasi)

Inflasi merupakan fenomena ekonomi yang terkait dengan agregat makro ekonomi, pertumbuhan ekonomi, keseimbangan eksternal, daya saing, tingkat bunga, dan distribusi pendapatan.

Inflasi dapat tercermin dari fluktuasi pergerakan Indeks Harga Konsumen (IHK) yang dalam konteks regional dipengaruhi 6 (enam) sub kelompok pengeluaran yaitu Kelompok Makanan jadi, minuman, rokok dan tembakau, kelompok perumahan, air, listrik, gas dan bahan bakar,

Catatan atas Laporan Keuangan - 18 -

Tahun 2011 Tahun 2012 Tahun 2013 3,78% 4,44% kelompok sandang, kelompok kesehatan, kelompok pendidikan rekreasi dan keluarga, serta kelompok transpor, komunikasi dan jasa keuangan. Berikut disajikan data perkembangan inflasi dari tahun 2011 sampai 2013 (data sementara).

Grafik 3. Laju Pertumbuhan Inflasi

Berdasarkan grafik 3 di atas terlihat bahwa inflasi di Kota Tangerang dalam kurun waktu 2011 – 2013 relatif tinggi dari inflasi nasional maupun Propinsi Banten.

4. Kemandirian ekonomi daerah

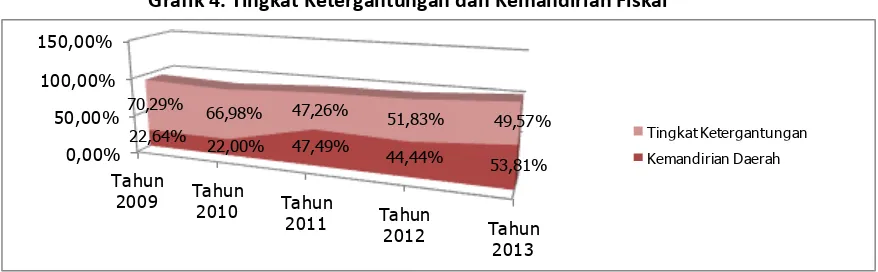

Kemandirian ekonomi daerah Kota Tangerang menunjukkan peningkatan kemampuan fiskal daerah dari tahun ke tahun. Kemampuan fiskal daerah ini dapat dilihat dari kurun waktu dari tahun 2009 - 2013 (1) rasio kemandirian daerah yang merupakan rasio antara Pendapatan Asli

Daerah (PAD) terhadap Dana Perimbangan dan (2) tingkat

ketergantungan keuangan daerah yang merupakan rasio antara Pendapatan Transfer dengan Total Pendapatan Daerah. Berdasarkan grafik 4 terlihat bahwa tingkat ketergantungan keuangan Kota Tangerang terhadap Pemerintah Pusat dantara tahun 2009 – 2013 secara rata-rata masih di atas 70% dan tingkat kemandirian daerah sejak tahun 2009 – 2013 masih di bawah 100% yaitu rata-rata masih dibawah 50%.

Grafik 4. Tingkat Ketergantungan dan Kemandirian Fiskal

Sumber: DPKD Kota Tangerang Tahun 2013, diolah.

Catatan atas Laporan Keuangan - 19 - II.2. KEBIJAKAN KEUANGAN

Kebijakan keuangan daerah tidak saja ditujukan untuk meningkatkan pertumbuhan ekonomi daerah dengan cepat, namun juga diperlukan untuk meningkatkan target pendapatan dan mengefektifkan belanja serta efisiensi pembiayaan.

II.2.1. Kebijakan Pendapatan Daerah

Kebijakan dalam bidang Pendapatan Daerah pada Tahun Anggaran 2013 diarahkan untuk mempertahankan dan/atau meningkatkan Pendapatan Daerah sampai dengan 10% melalui upaya stabilisasi dan/atau peningkatan Dana Transfer sebesar 4%, dan dana Lain-lain Pendapatan Daerah yang Sah. Upaya-upaya yang dilakukan dalam meningkatkan Pendapatan Daerah antara lain:

1. Pendapatan Asli Daerah (PAD)

a. Intensifikasi yang menjadi prioritas dalam upaya meningkatkan PAD adalah peninjauan langsung terhadap obyek wajib pajak, melakukan pencatatan atas setiap transaksi yang dilakukan oleh konsumen terhadap wajib pajak dan melakukan pengecekan tehadap dokumen pendukung laporan omzet dari wajib pajak;

b. Ekstensifikasi dilakukan dengan cara menggali sumber-sumber PAD yang baru sesuai dengan Undang-Undang Nomor 34 Tahun 2000 yaitu Bersifat pajak dan bukan retribusi, Obyek pajak terletak di wilayah kabupaten/kota yang bersangkutan dan mempunyai mobilitas yang cukup rendah serta hanya melayani masyarakat di wilayah kabupaten/kota yang bersangkutan, obyek dasar pengenaan pajak tidak bertentangan dengan kepentingan umum, obyek pajak bukan merupakan obyek pajak provinsi atau obyek pajak pusat, potensinya memadai, tidak memberikan dampak ekonomi negatif, memperhatikan aspek keadilan dan kemampuan masyarakat dan menjaga kelestarian lingkungan.

2. Dana Perimbangan

a. Pendekatan komprehensif dengan pihak terkait agar Dana Bagi Hasil Pajak atau Dana Bagi Hasil Bukan Pajak, Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) bisa optimal;

b. Peningkatan upaya intensifikasi dan ekstensifikasi sumber-sumber Dana Bagi Hasil seperti pemungutan PBB, PPh 25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri (PPh OPDN) dan PPh Pasal 21;

c. Peningkatan akurasi dan validitas data dan informasi yang menjadi komponen atau variabel dalam perhitungan pembagian Dana Alokasi

Catatan atas Laporan Keuangan - 20 -

Umum (DAU) dan Dana Alokasi Khusus (DAK) seperti : data jumlah penduduk (terutama jumlah penduduk miskin), jumlah penduduk, luas wilayah, indeks kemahalan konstruksi, Produk Domestik Bruto (PDRB) per kapita, dan indeks Pembangunan manusia (IPM);

d. Peningkatan koordinasi dengan Pemerintah Pusat, DPR-RI Daerah Pemilihan Banten Kota Tangerang, dan Pemerintah Provinsi Banten dalam upaya peningkatan Dana Perimbangan Daerah.

3. Lain-lain Pendapatan Daerah yang Sah

a. Pendekatan dengan Pihak Provinsi dan upaya optimalisasi Dana Bagi Hasil Pajak dari Provinsi berdasarkan Peraturan yang berlaku;

b. Peningkatan koordinasi dengan Pemerintah Provinsi Banten, DKI Jakarta, dan Provinsi Jawa Barat, dalam upaya peningkatan kerjasama pembangunan regional (upaya pengembangan kerjasama wilayah JABODETABEKJUR) dan kerjasama dengan wilayah TANGERANG RAYA.

II.2.2. Kebijakan Belanja Daerah

Kebijakan belanja daerah merupakan kebijakan yang mengatur kewajiban-kewajiban pemerintah daerah yang diakui sebagai pengurangan nilai kekayaan bersih. Kebijakan belanja penyelenggaraan urusan wajib diprioritaskan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban daerah yang diwujudkan ke dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial dan fasilitas umum layak pakai serta pengembangan sistem jaminan sosial. Kebijakan belanja daerah secara lebih khusus terdiri dari Belanja Tidak Langsung dan Belanja Langsung yang mengalami peningkatan sebesar 12,79% diantaranya adalah : 1. Pada Kebijakan Belanja Tidak Langsung (dari pos tambahan penghasilan guru

dan pos tunjangan profesi guru PNSD)

2. Peningkatan Belanja Langsung sampai dengan 17,51% dengan sasaran pada kepentingan publik sesuai dengan prioritas pembangunan daerah dengan memperhatikan aspek rasionalitas dan proporsionalitas pada belanja pegawai, belanja barang dan jasa serta belanja modal sesuai dengan ketentuan peraturan yang berlaku.

II.2.3. Kebijakan Pembiayaan

Kebijakan Pembiayaan daerah merupakan kebijakan yang mengatur semua transaksi keuangan untuk menutup defisit atau memanfaatkan surplus. Semua penerimaan yang perlu dibayar kembali dan atau pengeluaran yang akan diterima kembali baik pada tahun anggaran yang bersangkutan maupun pada

Catatan atas Laporan Keuangan - 21 -

tahun anggaran berikutnya. Pembiayaan terdiri dari penerimaan dan pengeluaran pembiayaan, diperkirakan mengalami kenaikan pada penerimaan pembiayaan sebesar 84,65% (Pos Silpa tahun sebelumnya).

II.3. INDIKATOR PENCAPAIAN KINERJA FISKAL PEMERINTAH KOTA

TANGERANG

Kebijakan Keuangan Daerah sebagaimana telah diuraikan

sebelumnya, dijabarkan lebih lanjut dalam indikator pencapaian kinerja fiskal daerah, sehingga Pemerintah Kota Tangerang memiliki sasaran dan tujuan yang pasti mengenai apa yang ingin dicapai dalam Tahun Anggaran 2013. Penetapan capaian kinerja fiskal untuk Tahun Anggaran 2013 dilaksanakan sebanyak 2 (dua) kali, yang pertama adalah melalui penetapan Peraturan Daerah Nomor 11 Tahun 2012 tentang Anggaran Pendapatan dan Belanja Daerah (APBD) Tahun Anggaran 2013 dan yang kedua adalah melalui penetapan Perda Nomor 05 Tahun 2013 Perubahan APBD Tahun Anggaran 2013.

Tabel berikut ini menyajikan Indikator Kinerja Fiskal Daerah Tahun Anggaran 2013;

Tabel 1. Indikator Kinerja Fiskal Daerah Tahun Anggaran 2013

(dalam milyar rupiah)

Uraian APBD Perubahan

APBD

Perubahan

Rp %

I. Pendapatan 2.282,982 2.448,837 165,855 7,26

I.1. Pendapatan Asli Daerah 563,108 653,182 90,074 16,00

I.2. Dana Perimbangan 1.211,848 1.213,843 1,995 0,16

I.3. Lain-lain Pendapatan yang Sah

508,026 581,812 73,786 14,52

II. Belanja 3.009,401 3.194,123 184,722 6,14

II.1 Belanja Tidak Langsung 1.007,017 1.030,544 23,527 2,34

II.2 Belanja Langsung 2.002,384 2.163,578 161,194 8,05

Surplus/Defisit (726,418) (745,286) (18,868) 2,60

III. Pembiayaan 726,418 745,286 18,868 2,60

III.1 Penerimaan 726,418 745,286 18,868 2,60

III.2 Pengeluaran 0,00 0,00 0,00 0,00

SiLPA Tahun Berjalan 0,00 0,00 0,00 0,00

Catatan atas Laporan Keuangan - 22 - II.4. INDIKATOR PENCAPAIAN KINERJA PROGRAM PEMERINTAH

KOTA TANGERANG

Rencana Kerja Pemerintah Daerah (RKPD) Tahun Anggaran 2013 mengangkat isu strategis pembangunan di Kota Tangerang yang terdapat dalam Rencana Pembangunan Jangka Menengah Daerah (RPJMD) Kota Tangerang Tahun 2010-2013, yang terdiri dari:

1. Penurunan daya dukung lingkungan;

2. Dominasi kegiatan padat modal yang tidak resource based dan menimbulkan pencemaran;

3. Sistem transportasi yang belum memadai untuk menunjang aksesibilitas internal dan antar kota;

4. Kualitas permukiman dan infrastruktur kota yang belum memadai;

5. Kualitas SDM Kota Tangerang yang relatif rendah dibandingkan dengan kota-kota di Jabodetabek;

6. Belum optimalnya regulasi dan proses administrasi; 7. Kurangnya koordinasi antar lembaga/institusi;

8. Belum optimalnya peningkatan sumber-sumber pembiayaan;

Berdasarkan isu-isu pembangunan di atas, maka ditetapkanlah prioritas pembangunan pada Tahun Anggaran 2013 yang terdiri dari:

1. Mewujudkan dan menguatkan tata pemerintahan yang baik (good governance);

2. Mendorong pertumbuhan ekonomi;

3. Meningkatkan kualitas pendidikan, kesehatan dan kesejahteraan sosial; 4. Meningkatkan kualitas dan kuantitas infrastruktur dan pelayanan publik; 5. Mendorong terwujudnya pembangunan yang berkelanjutan (sustainable

development).

Mengacu kepada prioritas pembangunan Tahun Anggaran 2013, maka secara umum sasaran yang ingin dicapai adalah :

1. Menciptakan tata kelola pemerintahan yang transparan, akuntabel dan partisipatif;

2. Menciptakan pemerintahan yang efektif dan efisien;

3. Mendorong pertumbuhan sektor unggulan yang berbasis sumberdaya lokal; 4. Mewujudkan sumber daya manusia Kota Tangerang yang unggul, berkualitas

dan sejahtera;

5. Meningkatkan penyediaan dan pelayanan infrastruktur untuk meningkatkan kualitas permukiman dan perkotaan;

6. Meningkatkan kualitas pembangunan yang menjamin keberlanjutan daya dukung lingkungan;

Catatan atas Laporan Keuangan - 23 -

BAB III

IKHTISAR PENCAPAIAN KINERJA FISKAL

PEMERINTAH KOTA TANGERANG

III.1. IKHTISAR REALISASI PENCAPAIAN SASARAN KINERJA FISKAL

Anggaran Daerah pada hakekatnya merupakan salah satu alat untuk meningkatkan pelayanan publik dan kesejahteraan masyarakat sesuai dengan

tujuan otonomi daerah yang luas, nyata dan bertanggungjawab.

Penyelenggaraan fungsi pemerintahan daerah akan terlaksana secara optimal apabila penyelenggaraan urusan pemerintahan diikuti dengan pemenuhan sumber-sumber keuangan daerah. Pada Tahun Anggaran 2013 anggaran Belanja Daerah Kota Tangerang ditetapkan sebesar Rp3.194.123.620.842,22 dan direncanakan didanai melalui penerimaan pendapatan yang bersumber pada Pendapatan Asli Daerah (PAD) sebesar Rp653.182.027.244,00, Pendapatan Dana Perimbangan yang berasal dari Pemerintah Pusat dan Pemerintah Propinsi sebesar Rp1.213.843.109.110,00, dan Lain-lain Pendapatan yang Sah sebesar Rp581.812.145.264,22, sehingga akan menghasilkan defisit anggaran yang sebesar Rp745.286.339.224,00 yang ditutup melalui SiLPA tahun anggaran sebelumnya dan pencairan dana cadangan.

Realisasi sasaran kinerja fiskal Pemerintah Kota Tangerang selama Tahun Anggaran 2013 dapat dilihat secara ringkas pada tabel 2 berikut ini:

Tabel 2. Ikhtisar Target dan Realisasi Kinerja Fiskal Pemerintah Kota Tangerang Tahun Anggaran 2013

(dalam milyar rupiah)

Uraian (Anggaran) Target Realisasi Selisih

Rp %

I. Pendapatan 2.448,837 2.554,197 105,359 4,30

I.1. Pendapatan Asli Daerah 653,182 815,733 162,551 24,89

I.2. Dana Perimbangan 1.213,843 1.171,494 (42,349) (3,49)

I.3. Lain-lain Pendapatan yang

Sah 581,812 566,969 (14,843) (2,55)

II. Belanja 3.194,123 2.766,418 (427,705) (13,39)

II.1 Belanja Tidak Langsung 1.030,544 921,801 (108,743) (10,55)

II.2 Belanja Langsung 2.163,578 1.844,616 (318,962) (14,74)

Surplus/Defisit (745,286) (212,221) 533,057 (71,52)

III. Pembiayaan 745,286 212,221 (533,057) (71,52)

III.1 Penerimaan 745,286 745,286 0,000 0,00

III.2 Pengeluaran 0,000 0,000 (0,000) (0,00)

SiLPA Tahun Berjalan 0,000 533,065 533,065

Catatan atas Laporan Keuangan - 24 -

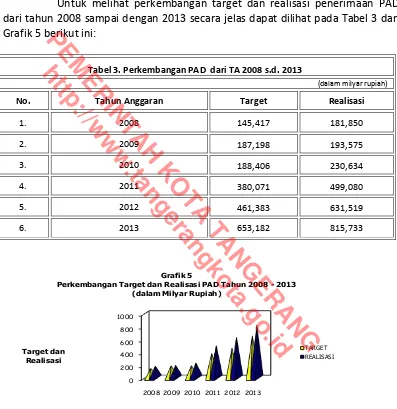

Tabel 2 di atas memperlihatkan bahwa realisasi Pendapatan Daerah sebesar Rp2.554.197.028.016,00 melebihi target yang telah ditetapkan, yaitu sebesar Rp2.448.837.281.618,22 atau 104,30%. Pelampauan tertinggi realisasi terhadap target terdapat pada pos penerimaan Pendapatan Asli Daerah (PAD) dengan realisasi sebesar Rp815.733.560.156,00 atau 124,89% dari target yang telah ditetapkan.

Untuk melihat perkembangan target dan realisasi penerimaan PAD dari tahun 2008 sampai dengan 2013 secara jelas dapat dilihat pada Tabel 3 dan Grafik 5 berikut ini:

Tabel 3. Perkembangan PAD dari TA 2008 s.d. 2013

(dalam milyar rupiah)

No. Tahun Anggaran Target Realisasi

1. 2008 145,417 181,850

2. 2009 187,198 193,575

3. 2010 188,406 230,634

4. 2011 380,071 499,080

5. 2012 461,383 631,519

6. 2013 653,182 815,733

0 200 400 600 800 1000

2008 2009 2010 2011 2012 2013 Target dan

Realisasi

Tahun Grafik 5

Perkembangan Target dan Realisasi PAD Tahun 2008 - 2013 (dalam Milyar Rupiah)

TARGET REALISASI

Secara Keseluruhan dari tahun anggaran 2008 sampai dengan tahun anggaran 2013 baik target maupun realisasi PAD Kota Tangerang terus menerus mengalami kenaikan.

Catatan atas Laporan Keuangan - 25 -

Dilihat dari sisi target anggaran, dari tahun anggaran 2008 sampai dengan tahun anggaran 2009 target PAD mengalami kenaikan sebesar Rp41,781 milyar atau 28,73%, dari tahun anggaran 2009 sampai dengan tahun anggaran 2010 mengalami kenaikan sebesar Rp1,208 milyar atau 0,65%, dari tahun anggaran 2010 sampai dengan tahun anggaran 2011 mengalami kenaikan sebesar Rp191,665 milyar atau 101,72%, dari tahun anggaran 2011 sampai dengan tahun anggaran 2012 mengalami kenaikan sebesar Rp81,312 milyar atau 21,39%, dan tahun anggaran 2012 sampai dengan tahun anggaran 2013 mengalami kenaikan Rp191,799 milyar atau 41,57%.

Kemudian apabila dilihat dari sisi realisasi penerimaan PAD, pada tahun anggaran 2008 sampai dengan tahun anggaran 2009 realisasi PAD mengalami kenaikan sebesar Rp11,725 milyar atau 6,45%, dari tahun anggaran 2009 sampai dengan tahun anggaran 2010 realisasi PAD mengalami kenaikan sebesar Rp37,059 milyar atau 19,14%, kemudian tahun anggaran 2010 sampai dengan tahun anggaran 2011 mengalami kenaikan sebesar Rp268,446 milyar atau 116,40%, kenaikan sebesar Rp132,439 milyar atau 26,53% terjadi dari tahun anggaran 2011 sampai tahun anggaran 2012, dan terakhir terdapat kenaikan tahun anggaran 2012 sampai tahun anggaran 2013 sebesar Rp184,214 milyar atau 29,17%.

Untuk Dana Perimbangan, realisasi penerimaan adalah sebesar Rp1.171.494.009.982,00 (96,51%) dari target yang ditetapkan sebesar Rp1.213.843.109.110,00. Perkembangan target dan realisasi penerimaan yang berasal dari Dana Perimbangan dari tahun 2008 sampai dengan 2013 secara jelas dapat dilihat pada Tabel 4 dan grafik 6 berikut ini:

Tabel 4. Perkembangan Dana Perimbangan T.A. 2008 – 2013

(dalam milyar rupiah)

NO TAHUN ANGGARAN TARGET REALISASI

1. 2008 700,864 728,775

2. 2009 826,763 793,362

3. 2010 856,197 823,213

4. 2011 800,275 819,401

5. 2012 1.038,314 1.069,716

6. 2013 1.213,843 1.171,494

Catatan atas Laporan Keuangan - 26 -

2008 2009 2010 2011 2012 2013

700,763

Grafik 6. Perkembangan target dan Realisasi Dana Perimbangan Tahun 2007 - 2013 (dalam Milyar Rupiah)

TARGET

REALISASI

Apabila dibandingkan dengan tahun anggaran 2012, terjadi penurunan realisasi sebesar Rp101,778 milyar atau 9,51% dari target yang dianggarkan.

Untuk pos Lain-lain Pendapatan yang Sah dari target penerimaan sebesar Rp581.812.145.264,22 dapat direalisasikan sebesar Rp566.969.457.878 atau 97,45%. Berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, sebagaimana telah diubah terakhir kali dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 lain-lain pendapatan yang sah dibagi menurut jenis pendapatan yang mencakup:

1. Hibah berasal dari pemerintah, pemerintah daerah lainnya,

badan/lembaga/organisasi swasta dalam negeri, kelompok masyarakat/ perorangan, dan lembaga luar negeri yang tidak mengikat;

2. Dana darurat dari pemerintah dalam rangka penanggulangan

korban/kerusakan akibat bencana alam;

3. Dana bagi hasil pajak dari provinsi kepada kabupaten/kota;

4. Dana penyesuaian dan dana otonomi khusus yang ditetapkan oleh pemerintah; dan

5. Bantuan keuangan dari provinsi atau dari pemerintah daerah lainnya.

Dalam kaitannya dengan anggaran dan realisasi Belanja Daerah. Pada

Tahun Anggaran 2013 belanja daerah dialokasikan sebesar

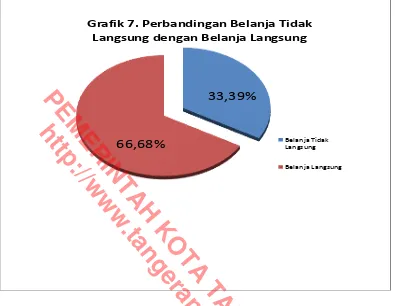

Rp3.194.123.620.842,22 dan direalisasikan sebesar Rp2.766.418.069.192,00 atau 86,61% sehingga masih terdapat efisiensi anggaran belanja daerah sebesar Rp427.705.551.650,22 Berdasarkan tabel 2 di atas tampak bahwa belanja

Catatan atas Laporan Keuangan - 27 -

langsung mendapatkan alokasi dana yang terbesar dibandingkan dengan belanja tidak langsung, yaitu sebesar 66,68% dari total APBD tahun anggaran 2013.

33,39%

66,68%

Grafik 7. Perbandingan Belanja Tidak Langsung dengan Belanja Langsung

Belanja Tidak Langsung

Belanja Langsung

Berdasarkan kebijakan belanja daerah serta proporsi masing-masing belanja dapat dilihat bahwa komitmen Pemerintah Kota Tangerang terhadap pelayanan publik sangat besar, hal ini terlihat dari persentase belanja langsung yang cukup besar dibandingkan dengan belanja tidak langsung. Hal ini juga membuktikan bahwa penyusunan anggaran berbasis kinerja guna pencapaian

standar pelayanan minimum kepada masyarakat cukup dapat

dipertanggungjawabkan.

Belanja Tidak Langsung dianggarkan sebesar Rp1.030.544.916.000,00 dan dana yang direalisasikan sebesar Rp921.801.438.725,00 atau sebesar 89,45%. Anggaran dan realisasi Belanja Tidak Langsung ini terdiri atas:

Catatan atas Laporan Keuangan - 28 -

Tabel 5. Rincian Anggaran dan Realisasi Belanja Tidak Langsung TA 2013

NO JENIS BELANJA TARGET REALISASI %

1. Belanja Pegawai 934.074.716.000,00 850.294.042.119,00 91,03

2. Belanja Bunga 0,00 0,00 0,00

3. Belanja Hibah 90.865.950.000,00 69.856.386.620,00 76,88

4. Belanja Bantuan Sosial 616.250.000,00 616.250.000,00 100,00

5. Belanja Bantuan Keuangan Kepada Provinsi/Kab/Kota dan Pemerintah Desa

988.000.000,00 954.550.461,00 96,61

6. Belanja Tidak Terduga 4.000.000.000,00 80.209.525,00 2,01

J u m l a h 1.030.544.916.000,00 921.801.438.725,00 89,45

Belanja langsung diperuntukkan membiayai pelaksanaan kegiatan-kegiatan dan program. Pada tahun anggaran 2013, Belanja Langsung mendapat alokasi anggaran sebesar Rp2.163.578.704.842,22 dan terealisasi sebesar Rp1.844.616.630.467,00 atau 85,26%. Dengan perincian sebagai berikut:

Tabel 6. Rincian Anggaran dan Realisasi Belanja Langsung TA 2013

(dalam rupiah)

NO JENIS BELANJA TARGET REALISASI %

1. Belanja Pegawai 305.864.009.960,00 273.981.474.682,00 89,58

2. Belanja Barang dan Jasa 874.842.782.168,84 778.791.410.412,00 89,02

3. Belanja Modal 982.871.912.713,38 791.843.745.373,00 80,56

J u m l a h 2.163.578.704.842,22 1.844.616.630.467,00 85,26

Dalam hal Pembiayaan Daerah sebagai pos untuk menutup defisit anggaran dan memanfaatkan surplus anggaran, dari target Penerimaan Pembiayaan sebesar Rp745.286.339.224,00 dapat direalisasikan sebesar 100,00%, realisasi penerimaan ini sepenuhnya berasal dari SiLPA Tahun Anggaran Sebelumnya sebesar Rp745.286.339.224,00.

Realisasi Pengeluaran dan alokasi anggaran Pembiayaan Daerah Nihil. Defisit anggaran yang ditargetkan di tahun 2013 sebesar Rp745.286.339.224,00. Dalam realisasinya, belanja lebih besar dari pendapatan, sehingga terjadi defisit sebesar Rp212.221.041.176,00. Realisasi pendapatan pun dapat melebihi target yang dianggarkan yaitu sebesar Rp2.554.197.028.016,00

Catatan atas Laporan Keuangan - 29 -

atau 104,30%, sehingga SiLPA Tahun berjalan yang dihasilkan sebesar Rp533.065.298.048,00.

III.2. FAKTOR PENDUKUNG DAN PENGHAMBAT PENCAPAIAN KINERJA

Secara umum faktor-faktor yang menjadi penghambat dalam pencapaian kinerja keuangan Tahun Anggaran 2013, yaitu:

1. Belum optimalnya kinerja pelaksanaan sistem pengawasan internal dan pengendalian pelaksanaan kebijakan KDH dalam menyusun Analisis Beban Kerja dan target SKPD;

2. Belum optimalnya kinerja Kerjasama Informasi dan Media Massa dalam jumlah kerjasama bidang informasi dan komunikasi yang dilaksanakan oleh Pemda dengan media cetak dengan kecenderungan masyarakat lebih menyukai informasi yang berasal dari media elektronik dibandingkan dengan media cetak;

3. Kualitas dan profesionalisme SDM aparatur belum memadai;

4. Kelembagaan perangkat daerah yang belum ramping struktur dan kaya fungsi;

5. Kapasitas keuangan daerah yang belum optimal; 6. Belum optimalnya pengelolan aset;

7. Belum optimalnya penyusunan produk hukum daerah; 8. Belum optimalnya tindak lanjut hasil pemeriksaan.

Sedangkan faktor-faktor penunjang pencapaian kinerja adalah:

1. Adanya perbaikan sistem kerja dan sarana prasarana yang mendukung pencapaian target kinerja;

2. Adanya peningkatan kapasitas sumber daya aparatur baik melalui pembinaan dan pelatihan internal, ataupun melalui peningkatan jenjang pendidikan;

3. Semakin meningkatnya koordinasi antara dinas/kantor/badan dalam pelaksanaan tugas dan fungsi;

4. Semakin meningkatnya koordinasi dengan Pemerintah Pusat, Pemerintah Propinsi, dan instansi vertikal lainnya; dan

5. Dengan meningkatnya penyebarluasan informasi pentingnya membayar pajak dan retribusi daerah meningkatkan kesadaran masyarakat untuk membayar pajak dan retribusi daerah.

Catatan atas Laporan Keuangan - 30 -

BAB IV

IKHTISAR PENCAPAIAN KINERJA PROGRAM

PEMERINTAH KOTA TANGERANG

IV.1. IKHTISAR REALISASI PENCAPAIAN KINERJA PROGRAM

Pencapaian kinerja program merupakan gambaran tentang

ketercapaian serangkaian aktivitas dalam bentuk pelaksanaan kegiatan, sebagai implikasi dari kebijakan yang telah ditetapkan sebelumnya. Sedangkan kegiatan merupakan representasi dari peran SKPD terhadap pencapaian sasaran pembangunan melalui kontribusi terhadap indikasi kegiatan yang didefinisikan dalam dokumen rencana sebagai wujud sinergitas peran.

Pelaksanaan program dan kegiatan ini disesuaikan dengan urusan yang dilaksanakan oleh Pemerintah Kota Tangerang pada Tahun Anggaran 2013, alokasi Belanja Daerah yang terbesar adalah untuk menunjang pelaksanaan urusan pendidikan dengan alokasi anggaran sebesar Rp1.161.468.078.655,66 atau 36,36% dari total anggaran Belanja Daerah yang digunakan untuk mendanai pelaksanaan 9 program dengan 83 kegiatan. Tabel 7 di bawah ini menggambarkan secara rinci alokasi Belanja Daerah untuk setiap urusan.

Tabel 7. Alokasi Belanja Daerah per Urusan Tahun Anggaran 2013

NO URUSAN JUMLAH

PROGRAM ANGGARAN REALISASI

I WAJIB 205 3.179.959.232.149,22 2.753.820.621.068,00 1 Pendidikan 9 1.161.468.078.655,66 1.012.768.881.722,00 2 Kesehatan 20 626.851.088.304,14 564.040.062.943,00 3 Pekerjaan Umum 15 272.641.471.850,99 244.399.171.559,00

4 Perumahan 8 35.619.878.544,00 32.476.462.725,00

5 Penataan Ruang 7 52.953.547.439,04 39.545.656.362,00 6 Perencanaan Pembangunan 11 24.291.826.070,00 21.209.652.473,00

7 Perhubungan 10 63.869.271.002,00 59.644.776.698,00

8 Lingkungan Hidup 10 158.904.530.095,48 142.134.493.069,00

9 Pertanahan 2 17.925.029.716,34 4.199.912.492,00

10 Kependudukan dan Catatan

Sipil 4 17.466.666.817,00 15.628.155.478,00

11 Pemberdayaan Perempuan 2 2.115.000.000,00 1.916.860.160,00

12 Keluarga Berencana 3 8.928.553.100,00 8.850.961.300,00

13 Sosial 10 27.477.576.601,00 25.027.771.844,00

14 Tenaga Kerja 7 17.839.834.772,00 15.222.542.429,00

15 Koperasi dan Usaha Kecil

Menengah 6 8.338.291.174,00 7.426.596.003,00

Catatan atas Laporan Keuangan - 31 -

NO URUSAN JUMLAH

PROGRAM ANGGARAN REALISASI

16 Penanaman Modal 2 1.146.265.000,00 1.022.315.700,00

17 Kebudayaan 7 11.940.778.131,00 10.489.341.690,00

18 Pemuda dan Olahraga 7 19.182.456.554,00 16.165.895.250,00

19 Kesatuan Bangsa dan Politik

Dalam Negeri 13 51.886.961.890,94 48.118.432.848,00 20 Pemerintahan Umum 19 554.086.245.335,63 443.128.803.574,00

21 Ketahanan Pangan 1 426.390.000,00 398.991.750,00

22 Pemberdayaan Masyarakat

Desa 6 8.975.457.739,00 8.043.169.414,00

23 Statistik 6 5.398.172.124,00 4.860.729.128,00

24 Kearsipan 8 4.633.280.903,00 3.981.603.022,00

25 Komunikasi dan Informatika 8 21.735.910.361,00 19.626.207.872,00

26 Perpustakaan 4 3.856.669.969,00 3.493.173.563,00

II PILIHAN 25 14.164.388.693,00 12.597.448.124,00

1 Pertanian 11 8.809.405.493,00 7.757.177.651,00

2 Kelautan dan Perikanan 3 624.233.250,00 561.769.350,00

3 Pariwisata 2 1.123.640.000,00 1.027.317.000,00

4 Perdagangan 4 2.327.109.950,00 2.123.491.700,00

5 Perindustrian 4 1.230.000.000,00 1.107.654.923,00

6 Transmigrasi 1 50.000.000,00 20.037.500,00

JUMLAH 230 3.194.123.620.842,22 2.766.418.069.192,00

Secara umum hasil yang dicapai dari pelaksanaan berbagai program dan kegiatan diantaranya adalah terlaksananya pembangunan dan rehabilitasi gedung (kantor, gedung sekolah, gudang farmasi, puskesmas, posyandu), pengadaan buku dan alat tulis sekolah, tersedianya meubelair dan alat kantor (termasuk sekolah), terlaksananya penyediaan alat angkutan (kendaraan dinas dan alat berat), terlaksananya pembangunan dan rehabilitasi jalan dan jembatan, pembangunan dan rehabilitasi saluran drainase, terlaksananya penyediaan alat-alat kedokteran untuk kebutuhan puskesmas, terlaksananya pembangunan dan rehabilitasi PJU, dan rehabilitasi taman.

Penjelasan secara rinci mengenai hasil pencapaian dari kinerja pelaksanaan program dan kegiatan dapat ditemui pada Laporan Keterangan Pertanggungjawaban Walikota Tahun Anggaran 2013.

IV.2. FAKTOR PENDUKUNG DAN PENGHAMBAT PENCAPAIAN KINERJA

Dalam pelaksanaan program dan kegiatan untuk mencapai sasaran pembangunan yang telah ditetapkan terdapat beberapa faktor penghambat yang mempengaruhi kinerja, antara lain adalah sebagai berikut:

Catatan atas Laporan Keuangan - 32 -

1. Pencapaian tujuan dan sasaran program seringkali menjadi tidak maksimal, hal tersebut disebabkan proporsi anggaran terhadap kegiatan utama dan kegiatan penunjang yang kurang didefinisikan secara memadai;

2. Efektivitas program dan kegiatan seringkali kurang terarah, hal tersebut disebabkan masih kurang tersedianya petunjuk teknis pelaksanaan sebagai instrumen kendali;

3. Dalam menyusun skenario pencapaian tujuan dan sasaran program dan kegiatan, seringkali kurang mempertimbangkan faktor eksternalitas yang dapat mempengaruhi kinerja.

Disamping penghambat juga tentunya terdapat faktor-faktor pendukung pencapaian kinerja program, antara lain:

1. Tersedianya pendanaan yang memadai yang sesuai dengan alokasi anggaran yang telah ditetapkan;

2. Meningkatnya pemahaman dari para Panitia Pengelola Kegiatan dalam melaksanakan kegiatan yang diembannya;

3. Tersedia media baik bagi masyarakat dan SKPD dalam menyalurkan aspirasi baik saran maupun kebutuhan akan pelaksanaan program dalam bentuk Forum Musrenbang mulai dari tingkat Kelurahan hingga tingkat SKPD; dan 4. Tersedianya media dalam rangka pemantauan pelaksanaan kegiatan dan

Catatan atas Laporan Keuangan - 33 -

BAB V

KEBIJAKAN AKUNTANSI

V.1. ENTITAS PELAPORAN

Entitas Pelaporan dalam LKPD Kota Tangerang Tahun Anggaran 2013 adalah Pemerintah Kota Tangerang. Selain itu Pemerintah Kota Tangerang memiliki entitas akuntansi yang terdiri dari SKPD dan PPKD (BUD) yang menyampaikan laporan keuangan sehubungan dengan anggaran/barang yang dikelolanya.

V.2. BASIS AKUNTANSI

Basis akuntansi yang digunakan dalam penyusunan dan penyajian LKPD Kota Tangerang tahun Anggaran 2013 adalah basis kas untuk pengakuan pendapatan, belanja, dan pembiayaan dalam Laporan Realisasi Anggaran dan basis akrual untuk pengakuan aset, kewajiban, dan ekuitas dana dalam Neraca.

V.3. KEBIJAKAN AKUNTANSI

Penyusunan dan penyajian LKPD Kota Tangerang Tahun Anggaran 2013 telah mengacu kepada Standar Akuntansi Pemerintahan (SAP) yang telah ditetapkan dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan khususnya Lampiran II dan Peraturan Walikota Tangerang Nomor 15 Tahun 2007 tentang Kebijakan Akuntansi. Dengan demikian, dalam penyusunan LKPD Kota Tangerang Tahun Anggaran 2013 telah diterapkan kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan Pemerintah Kota Tangerang.

Kebijakan akuntansi yang digunakan dalam penyusunan LKPD Kota Tangerang Tahun Anggaran 2013 sesuai dengan Peraturan Walikota Tangerang Nomor 15 Tahun 2007 tentang Kebijakan Akuntansi adalah:

1. Pendapatan

Pendapatan adalah semua penerimaan Kas Daerah yang menambah ekuitas dana lancar dalam periode tahun yang bersangkutan yang menjadi hak Pemerintah Kota Tangerang dan tidak perlu dibayar kembali oleh Pemerintah Kota Tangerang. Pendapatan diakui pada saat kas diterima pada Kas Daerah. Akuntansi pendapatan dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah netonya

Catatan atas Laporan Keuangan - 34 -

(setelah dikompensasikan dengan pengeluaran). Pendapatan disajikan sesuai dengan jenis pendapatan.

2. Belanja

Belanja adalah semua pengeluaran Kas Daerah yang mengurangi ekuitas dana lancar dalam periode tahun yang bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh Pemerintah Kota Tangerang. Belanja diakui pada saat terjadi pengeluaran kas dari Kas Daerah. Khusus pengeluaran melalui bendahara pengeluaran, pengakuan belanja terjadi pada saat pertanggungjawaban atas pengeluaran tersebut disahkan oleh Bendahara Umum Daerah.

3. Pembiayaan

Pembiayaan adalah seluruh transaksi keuangan Pemerintah Kota Tangerang, baik penerimaan maupun pengeluaran yang perlu dibayar atau akan diterima kembali, yang dalam penganggaran terutama dimaksudkan untuk menutup defisit atau memanfaatkan surplus anggaran. Pembiayaan diakui pada saat kas diterima pada Kas Daerah serta pada saat terjadinya pengeluaran kas dari Kas Daerah. Akuntansi penerimaan pembiayaan dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah netonya (setelah dikompensasi dengan pengeluaran).

4. Aset

Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh Pemerintah Kota Tangerang sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh Pemerintah Kota Tangerang maupun oleh masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya non-keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya. Dalam pengertian aset ini tidak termasuk sumber daya alam seperti hutan, kekayaan di dasar laut, dan kandungan pertambangan. Aset diakui pada saat diterima atau pada saat hak kepemilikan berpindah.

Aset diklasifikasikan menjadi Aset Lancar, Investasi, Aset Tetap, dan Aset Lainnya.

a. Aset Lancar

Aset lancar mencakup kas dan setara kas yang diharapkan segera untuk direalisasikan, dipakai, atau dimiliki untuk dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan. Aset lancar ini terdiri dari kas, piutang, dan persediaan.

Catatan atas Laporan Keuangan - 35 -

Piutang dinyatakan dalam neraca menurut nilai yang timbul berdasarkan hak yang telah dikeluarkan surat keputusan penagihannya (SKPD, SPTPD dan SKRD).

Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan untuk mendukung kegiatan operasional Pemerintah Kota Tangerang, dan barang-barang yang dimaksudkan untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat.

Persediaan dicatat di neraca berdasarkan:

Harga pembelian terakhir, apabila diperoleh dengan pembelian, Harga standar apabila diperoleh dengan memproduksi sendiri, Harga wajar atau estimasi nilai penjualannya apabila diperoleh dengan cara lainnya seperti donasi/rampasan

b. Investasi

Investasi adalah aset yang dimaksudkan untuk memperoleh manfaat ekonomik seperti bunga, dividen dan royalti, atau manfaat sosial sehingga dapat meningkatkan kemampuan Pemerintah Kota Tangerang dalam rangka pelayanan kepada masyarakat.

Investasi diklasifikasikan ke dalam investasi jangka pendek dan investasi jangka panjang. Investasi jangka pendek adalah investasi yang dapat segera dicairkan dan dimaksudkan untuk dimiliki dalam kurun waktu setahun atau kurang. Investasi Jangka panjang adalah investasi yang dimaksudkan untuk dimiliki selama lebih dari setahun. Penyajian investasi pada Neraca Pemerintah Kota Tangerang per 31 Desember 2013 terbatas pada investasi jangka panjang.

Investasi jangka panjang dibagi menurut sifat penanaman investasinya, yaitu non permanen dan permanen.

(i) Investasi Non Permanen

Investasi non permanen adalah investasi jangka panjang yang tidak termasuk dalam investasi permanen dan dimaksudkan untuk dimiliki secara tidak berkelanjutan. Investasi non permanen sifatnya bukan penyertaan modal saham melainkan berupa pinjaman jangka panjang yang dimaksudkan untuk pembiayaan investasi perusahaan negara/daerah, pemerintah daerah, dan pihak ketiga lainnya.

(ii) Investasi Permanen

Investasi Permanen adalah investasi jangka panjang yang dimaksudkan untuk dimiliki secara berkelanjutan. Investasi permanen dimaksudkan untuk mendapatkan dividen atau menanamkan pengaruh yang signifikan dalam jangka panjang. Investasi permanen meliputi seluruh Penyertaan Modal Daerah

PEMERINTAH KOTA TANGERANG

Catatan atas Laporan Keuangan - 36 -

pada perusahaan negara, lembaga internasional, dan badan usaha lainnya yang bukan milik negara.

c. Aset Tetap

Aset tetap mencakup seluruh aset yang dimanfaatkan oleh Pemerintah Kota Tangerang maupun untuk kepentingan publik yang mempunyai masa manfaat lebih dari satu tahun. Aset tetap dilaporkan berdasarkan pada harga perolehan.

Menurut Lampiran VIII tentang Akuntansi Aset Tetap pada Peraturan Walikota Nomor 15 Tahun 2007 tentang Kebijakan Akuntansi, aset tetap disajikan berdasarkan biaya perolehan aset tetap dikurangi akumulasi penyusutan (depresiasi). Namun, dalam LKPD Kota Tangerang Tahun

Anggaran 2013, seluruh aset tetap yang dikelola oleh

Dinas/Badan/Kantor/Sekretariat selaku pengguna barang belum disusutkan/didepresiasi. Hal ini sesuai dengan paragraf 64 pada Lampiran VIII tersebut di atas, bahwa pelaksanaan penyusutan dilakukan bersamaan dengan penerapan basis akrual.

Kapitalisasi aset tetap untuk tahun anggaran 2013 mengacu kepada Lampiran VIII tentang Akuntansi Aset Tetap pada Peraturan Walikota Nomor 15 Tahun 2007 tentang Kebijakan Akuntansi, dimana nilai satuan minimum kapitalisasi aset tetap dibagi kedalam:

(a) Pengeluaran untuk per satuan peralatan dan mesin yang nilainya sama dengan atau lebih dari Rp1.000.000,00 (satu juta rupiah), dan (b) Pengeluaran untuk gedung dan bangunan yang nilainya sama

dengan atau lebih dari Rp10.000.000,00 (sepuluh juta rupiah).

Pengeluaran yang tidak tercakup dalam batasan nilai minimum kapitalisasi tersebut di atas, diperlakukan sebagai biaya kecuali pengeluaran untuk tanah, jalan/irigasi/jaringan, dan aset tetap lainnya berupa koleksi perpustakaan dan barang bercorak kesenian.

Pengeluaran setelah perolehan awal suatu aset tetap yang memperpanjang masa manfaat atau yang kemungkinan besar memberi manfaat ekonomik di masa yang akan datang dalam bentuk kapasitas, mutu produksi, atau peningkatan standar kinerja, harus ditambahkan pada nilai tercatat aset yang bersangkutan. Pengeluaran setelah perolehan awal aset tetap peralatan dan mesin sebagaimana yang dimaksud tersebut diperlakukan sebagai berikut:

(1) Pengeluaran untuk perbaikan dengan nilai sampai dengan Rp1.000.000,00 (satu juta rupiah) maka biaya perbaikannya diperlakukan sebagai pengeluaran untuk pemeliharaan sehingga tidak menambah nilai peralatan dan mesin.

Catatan atas Laporan Keuangan - 37 -

(2) Pengeluaran untuk perbaikan dengan nilai lebih dari Rp1.000.000,00 (satu juta rupiah), maka nilai perbaikannya diperlakukan sebagai pengeluaran untuk peningkatan sehingga nilainya akan dikapitalisir kedalam nilai peralatan dan mesin.

Sedangkan pengeluaran setelah perolehan awal untuk aset tetap gedung dan bangunan sebagaimana dimaksud diatas diperlakukan sebagai berikut:

(1) Pengeluaran untuk perbaikan dengan nilai sampai dengan Rp10.000.000,00 (sepuluh juta rupiah) maka biaya perbaikannya diperlakukan sebagai pengeluaran untuk pemeliharaan sehingga tidak menambah nilai gedung dan bangunan.

(2) Pengeluaran untuk perbaikan dengan nilai lebih dari

Rp10.000.000,00 (sepuluh juta rupiah), maka nilai perbaikannya diperlakukan sebagai pengeluaran untuk peningkatan sehingga nilainya akan dikapitalisir kedalam nilai gedung dan bangunan.

Pengeluaran setelah perolehan awal aset tetap Jalan, Irigasi dan Jaringan yang berupa pembangunan dan peningkatan/rehabilitasi harus dikapitalisasi pada nilai tercatat aset yang bersangkutan, sedangkan pengeluaran yang berupa pemeliharaan tidak dikapitalisasi/dicatat sebagai biaya.

d. Aset Lainnya

Aset lainnya adalah aset pemerintah selain aset lancar, investasi jangka panjang, dan aset tetap. Termasuk dalam aset lainnya adalah Tagihan Penjualan Angsuran (TPA), Tagihan Tuntutan Perbendaharaan, Tagihan Tuntutan Ganti Rugi (TGR) yang jatuh tempo lebih dari satu tahun. Kemitraan dengan Pihak Ketiga, Aset Tak Berwujud, dan Aset lain-lain. TPA menggambarkan jumlah yang dapat diterima dari penjualan aset pemerintah secara angsuran kepada pegawai pemerintah yang dinilai sebesar nilai nominal dari kontrak/berita acara penjualan aset yang bersangkutan setelah dikurangi dengan angsuran yang telah dibayar oleh pegawai ke kas negara atau daftar saldo tagihan penjualan angsuran.

TP/TGR merupakan suatu proses yang dilakukan terhadap

bendahara/pegawai negeri bukan bendahara dengan tujuan menuntut penggantian atas suatu kerugian yang diderita oleh negara sebagai akibat langsung maupun tidak langsung dari suatu perbuatan yang melanggar hukum yang dilakukan oleh bendahara/pegawai tersebut atau kelalaian dalam pelaksanaan tugasnya.

TPA dan TP/TGR yang akan jatuh tempo 12 (dua belas) bulan setelah tanggal neraca disajikan sebagai aset lancar.

Catatan atas Laporan Keuangan - 38 -

Kemitraan dengan pihak ketiga merupakan perjanjian antara dua pihak atau lebih yang mempunyai komiten untuk melaksanakan kegiatan yang dikendalikan bersama dengan menggunakan aset dan/atau hak usaha yang dimiliki.

Aset tak berwujud merupakan aset non keuangan yang dapat diidentifikasikan dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan barang atau jasa atau digunakan untuk tujuan lainnya termasuk hak atas kekayaan intelektual. Aset Tak Berwujud meliputi software komputer; lisensi dan franchise; hak cipta (copyright), paten, goodwill, dan hak lainnya; hak jasa dan operasi Aset Tak Berwujud dalam pengembangan.

Aset lain-lain merupakan aset lainnya yang tidak dapat dikategorikan ke dalam TPA, Tagihan TP/TGR, Kemitraan dengan Pihak Ketiga, maupun aset tak berwujud. Aset lain-lain dapat berupa aset tetap Pemerintah Kota Tangerang yang dihentikan dari penggunaan aktif Pemerintah Kota Tangerang, dan piutang tidak tertagih (macet) juga termasuk dalam kelompok aset Lain-lain.

5. Kewajiban

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi Pemerintah Kota Tangerang. Dalam konteks pemerintahan, kewajiban muncul antara lain karena penggunaan sumber pembiayaan pinjaman dari masyarakat, lembaga keuangan, entitas pemerintahan lain, atau lembaga internasional. Kewajiban pemerintah juga terjadi karena perikatan dengan pegawai yang bekerja pada pemerintah. Setiap kewajiban dapat dipaksakan menurut hukum sebagai konsekuensi dari kontrak yang mengikat atau peraturan perundang-undangan.

Kewajiban diklasifikasikan ke dalam kewajiban jangka pendek dan kewajiban jangka panjang.

a. Kewajiban Jangka Pendek

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek jika diharapkan untuk dibayar atau jatuh tempo dalam waktu dua belas bulan setelah tanggal pelaporan.

Kewajiban jangka pendek meliputi Utang Kepada Pihak Ketiga, Utang Perhitungan Fihak Ketiga (PFK), Bagian Lancar Utang Jangka Panjang, Utang Bunga (accrued interest) dan Utang Jangka Pendek Lainnya.

b. Kewajiban Jangka Panjang

Kewajiban diklasifikasikan sebagai kewajiban jangka panjang jika diharapkan untuk dibayar atau jatuh tempo dalam waktu lebih dari dua belas bulan setelah tanggal pelaporan.

Catatan atas Laporan Keuangan - 39 -

Saat ini Pemerintah Kota Tangerang tidak memiliki Kewajiban jangka panjang.

Kewajiban dicatat sebesar nilai nominal, yaitu sebesar nilai kewajiban Pemerintah Kota Tangerang pada saat pertama kali transaksi berlangsung. Aliran ekonomi sesudahnya seperti transaksi pembayaran, perubahan penilaian karena perubahan kurs mata uang asing, dan perubahan lainnya selain perubahan nilai pasar, diperhitungkan dengan menyesuaikan nilai tercatat kewajiban tersebut.

Utang bunga atas utang Pemerintah Kota Tangerang dicatat sebesar biaya bunga yang telah terjadi dan belum dibayar. Bunga dimaksud berasal dari utang Pemerintah Kota Tangerang dari dalam maupun luar negeri. Utang bunga atas utang pemerintah yang belum dibayar diakui pada setiap akhir periode pelaporan sebagai bagian dari kewajiban yang berkaitan.

Utang PFK dicatat sebesar saldo pungutan/potongan berupa PFK yang belum disetorkan kepada pihak lain sampai akhir periode pelaporan.

Nilai yang dicantumkan dalam neraca untuk bagian lancar utang jangka panjang adalah jumlah yang jatuh tempo dalam waktu dua belas bulan setelah tanggal pelaporan.

Nilai nominal atas utang luar negeri Pemerintah Kota Tangerang merupakan kewajiban pemerintah kepada pemberi utang sebesar pokok utang dan bunga sesuai yang diatur dalam kontrak perjanjian dan belum diselesaikan sampai tanggal pelaporan. Utang dalam bentuk sekuritas dinilai berdasarkan nilai historis. Khusus untuk hedge bonds

menggunakan kurs rupiah terhadap dollar Amerika Serikat yang terakhir.

Kebijakan Akuntansi telah mengatur penyajian utang kepada pegawai (past service liability). Namun demikian, penyajian utang Pemerintah Kota Tangerang di neraca belum mencakup utang kepada pegawai terkait kompensasi Pemerintah Kota Tangerang, sebagai pemberi kerja, kepada pegawai sebagai pekerja atas jasa yang telah diberikan. Past service liability berupa pensiun dan tunjangan hari tua (THT) diungkapkan dalam Catatan Penting lainnya pada LKPD ini.

c. Kewajiban Kontijensi

Kewajiban kontijensi merupakan kewajiban potensial yang timbul dari peristiwa masa lalu dan keberadaannya menjadi pasti dengan terjadinya atau tidak terjadinya suatu peristiwa atau lebih pada masa datang yang

Catatan atas Laporan Keuangan - 40 -

tidak sepenuhnya berada dalam kendali Pemerintah Kota Tangerang, atau kewajiban kini yang timbul sebagai akibat masa lalu, tetapi tidak diakui karena kemungkinan besar pemerintah tidak mengeluarkan

sumber daya yang mengandung manfaat ekonomis untuk

menyelesaikannya, atau jumlah tersebut tidak dapat diukur dengan andal.

6. Ekuitas Dana

Ekuitas Dana merupakan kekayaan bersih Pemerintah Kota Tangerang, yaitu selisih antara aset dan utang Pemerintah Kota Tangerang. Ekuitas dana diklasifikasikan Ekuitas Dana Lancar dan Ekuitas Dana Investasi. Ekuitas Dana Lancar merupakan selisih antara aset lancar dan utang jangka pendek. Ekuitas Dana Investasi mencerminkan selisih antara aset tidak lancar dan kewajiban jangka panjang.

7. Selisih Kurs

Menurut Kebijakan Akuntansi, transaksi dalam mata uang asing harus dibukukan dalam mata uang rupiah dengan menjabarkan jumlah mata uang asing tersebut menurut kurs tengah Bank Sentral pada tanggal transaksi. Utang Pemerintah Kota Tangerang dalam mata uang asing dicatat dengan menggunakan kurs tengah bank sentral saat terjadi transaksi. Pada setiap tanggal neraca, pos kewajiban moneter dalam mata uang asing dilaporkan ke dalam mata uang rupiah dengan menggunakan kurs bank sentral pada tanggal neraca. Kemudian, selisih penjabaran pos kewajiban moneter dalam mata uang asing antara tanggal transaksi dan tanggal neraca dicatat sebagai kenaikan atau penurunan ekuitas dana periode berjalan.

Namun, LKPD Kota Tangerang Tahun Anggaran 2013 ini tidak menyajikan selisih kurs atau aset atau kewajiban dalam mata uang asing sebagai kenaikan atau penurunan ekuitas dana periode berjalan dalam neraca.

Catatan atas Laporan Keuangan - 41 -

BAB VI

PENJELASAN POS-POS LAPORAN KEUANGAN

Bab ini membahas secara rinci mengenai pos-pos yang terdapat pada laporan keuangan, dimana pos pendapatan, belanja, dan pembiayaan tersaji dalam Laporan Realisasi Anggaran, sedangkan pos aset, kewajiban, dan ekuitas dana terdapat dalam Neraca. Disamping itu pula terdapat penjelasan mengenai aktivitas penerimaan dan pengeluaran kas sebagaimana yang tercantum dalam Laporan Arus Kas.

Laporan Realisasi Anggaran menyajikan informasi mengenai realisasi pendapatan, belanja, transfer, surplus/defisit dan pembiayaan yang masing-masing diperbandingkan dengan anggarannya dalam Tahun Anggaran 2013.

Neraca menggambarkan posisi keuangan Pemerintah Kota Tangerang mengenai aset, kewajiban, dan ekuitas dana pada tanggal 31 Desember 2013.

Laporan Arus Kas menyajikan informasi mengenai sumber, penggunaan, perubahan kas dan setara kas selama Tahun Anggaran 2013, dan saldo kas serta setara kas pada tanggal 31 Desember 2013.

VI.1. PENDAPATAN

Pada Tahun Anggaran 2013 Pendapatan Daerah dianggarkan sebesar

Rp2.448.837.281.618,22 dan dapat direalisasikan sebesar

Rp2.554.197.028.016,00 atau 104,30% dari target yang telah ditetapkan. Pendapatan Daerah untuk Tahun Anggaran 2013 yang telah diterima di Kas Daerah terdiri dari:

Berdasarkan rincian Pendapatan Daerah di atas terlihat bahwa hampir seluruh pos Pendapatan Daerah memiliki capaian realisasi diatas 100%.

No Uraian Anggaran 2013 (Rp)

Realisasi 2013 Realisasi 2012 (Rp)

Rp. %

1 Pendapatan

Asli Daerah 653.182.027.244,00 815.733.560.156,00 124,89 631.519.353.723,00

2 Pendapatan

Transfer 1.790.655.254.374,22 1.733.463.617.860,00 96,81 1.552.844.621.831,00

3

Lain-lain Pendapatan yang Sah

5.000.000.000,00 4.999.850.000,00 100,00 4.549.850.000,00

J u m l a h 2.448.837.281.618,22 2.554.197.028.016,00 104,30 2.188.913.825.554,00

Catatan atas Laporan Keuangan - 42 -

Pendapatan Asli Daerah melampaui target sebesar Rp105.359.746.397,78. Jika dibandingkan dengan realisasi Pendapatan Daerah pada Tahun Anggaran 2012,

maka realisasi Tahun Anggaran 2013 lebih tinggi 16,69% atau

Rp365.283.202.462,00.

31,94

67,87

0,2

Grafik 7. Perbandingan Realisasi Pos-pos Pendapatan Daerah TA 2013

Pendapatan Asli Daerah Pendapatan Transfer Lain-lain Pendapatan yang Sah

Berdasarkan grafik di atas, terlihat bahwa Pemerintah Kota Tangerang sudah dapat menjalankan urusan yang menjadi kewenangannya, dimana Pendapatan Asli Daerah jauh lebih tinggi bila di bandingkan dengan Dana Transfer dari Pemerintah Pusat maupun Pemerintah Propinsi.

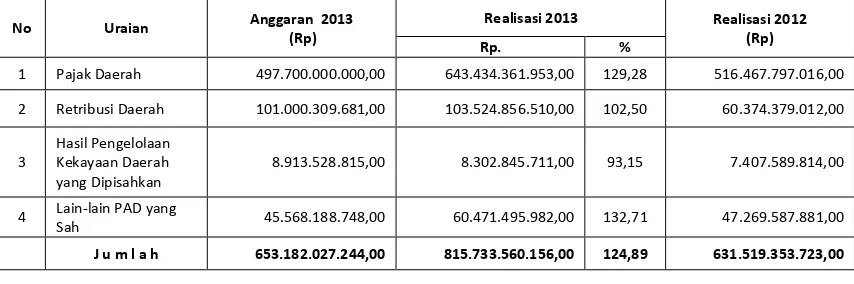

VI.1.1. Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah untuk Tahun Anggaran 2013 yang telah diterima oleh Kas Daerah terdiri dari:

No Uraian Anggaran 2013 (Rp)

Realisasi 2013 Realisasi 2012 (Rp)

Rp. %

1 Pajak Daerah 497.700.000.000,00 643.434.361.953,00 129,28 516.467.797.016,00

2 Retribusi Daerah 101.000.309.681,00 103.524.856.510,00 102,50 60.374.379.012,00

3

Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

8.913.528.815,00 8.302.845.711,00 93,15 7.407.589.814,00

4 Lain-lain PAD yang

Sah 45.568.188.748,00 60.471.495.982,00 132,71 47.269.587.881,00

J u m l a h 653.182.027.244,00 815.733.560.156,00 124,89 631.519.353.723,00