KAJI AN EKON OM I REGI ON AL

Pr ov in si Ke pu la u a n Ba n gk a Be lit u n g

Kantor Bank Indonesia

Segala puji dan syukur k e hadirat Tuhan Yang Maha Esa k arena berk at rahmat dan

karunia-Nya

”

Kajian Ek onomi Regional Provinsi Kepulauan Bangk a Belit ung Triw ulan II 2010”

dapatdipublik asik an. Buk u ini menyajik an berbagai inf ormasi mengenai perkembangan beberapa

indik at or perek onomian daerah k hususnya bidang monet er, perbankan, sist em pembayaran, dan

keuangan daerah, yang selain digunakan unt uk memenuhi k ebut uhan int ernal Bank Indonesia juga

sebagai bahan inf ormasi bagi pihak ek st ernal.

Selanjut nya kami mengucapk an terima kasih kepada berbagai pihak yang t elah

memberik an data dan inf ormasi yang diperluk an bagi penyusunan buku ini. Harapan kami,

hubungan k erja sama yang baik selama ini dapat terus berlanjut dan dit ingkatk an lagi pada masa

yang akan dat ang. Kami juga mengharapkan masukan dari berbagai pihak guna lebih

meningkat kan kualit as buk u k ajian ini sehingga dapat memberikan manfaat yang lebih besar bagi

pihak -pihak yang berkepent ingan.

Semoga Tuhan Yang Maha Esa senant iasa melimpahk an berkah dan karunia-Nya serta

kemudahan kepada k ita semua dalam upaya menyumbangkan pemik iran dalam pengembangan

ek onomi regional k hususnya dan pengembangan ek onomi nasional pada umumnya.

Palembang, Agust us 2010

Tt d

D A FTAR ISI

KATA PENGANTAR i

DAFTAR ISI iii

DAFTAR TABEL vii

DAFTAR GRAFIK ix

INDIKATOR EKONOM I xiii

RINGKASAN EKSEKUTIF 1

BAB 1 PERKEM BANGAN EKONOM I M AKRO REGIONAL 7

1.1 Sisi Penawaran 8

1.1.1 Sekt or Pertanian 9

1.1.2 Sekt or Pertambangan dan Penggalian 10

1.1.3 Sekt or Indust ri Pengolahan 11

1.1.4 Sekt or List rik , Gas, dan Air 11

1.1.5 Sekt or Bangunan 12

1.1.6 Sekt or Perdagangan, Hotel, dan Rest oran 13

1.1.7 Sekt or Pengangk ut an dan Komunik asi 13

1.1.8 Sekt or Keuangan, Persewaan, dan Jasa 14

1.1.9 Sekt or Jasa

–

Jasa 15SUPLEM EN 1 KONDISI USAHA DI BANGKA BELITUNG TERUS M ENINGKAT 16

1.2 Sisi Permintaan 19

1.2.1 Konsumsi 20

SUPLEM EN 2 PENINGKATAN OPTIM ISME KONSUM EN PANGKALPINANG 21

1.2.2 Invest asi 22

iv

BAB 2 PERKEM BANGAN INFLASI PA NGKALPINANG 25

2.1 Inf lasi Kot a Pangkalpinang 25

2.2 Disagregasi Inf lasi Kot a Pangkalpinang 27

2.2.1 Inf lasi Int i, Volat ile Food, dan Adm inist ered Price 27

2.2.2 Inf lasi Barang yang Diperdagangkan dan

Tidak diperdagangkan 28

2.3 Inf lasi Kot a Pangkalpinang per Kelompok Barang 29

SUPLEM EN 3 METODE DISAGREGASI INFLASI KOTA PANGKALPINANG 33

BAB 3 PERKEM BANGAN PERBANKAN DAERAH 35

3.1 Kondisi Umum 35

3.2 Kelembagaan 36

3.3 Penghimpunan Dana Pihak Ket iga (DPK) 36

3.3.1 Penghimpunan DPK 36

3.3.2 Penghimpunan DPK M enurut Kabupaten/Kot a 37

3.4 Penyaluran Kredit /Pembiayaan 38

3.4.1 Penyaluran Kredit /Pembiayaan Secara Sek t oral 38

3.4.2 Penyaluran Kredit /Pembiayaan Menurut Penggunaan 39

3.4.3 Penyaluran Kredit /Pembiayaan Menurut Kabupaten 40

3.4.4 Penyaluran Kredit /Pembiayaan Usaha M ik ro Kecil

M enengah (UM KM ) 41

3.5 Perk embangan Suku Bunga Perbankan di Bangk a Belit ung 42

3.5.1 Perkembangan Suk u Bunga Simpanan 42

3.5.2 Perkembangan Suk u Bunga Pinjaman 43

3.6 Kualit as Penyaluran Kredit/Pembiayaan 44

3.7 Rent abilit as Perbankan 46

3.8 Kelonggaran Tarik 46

3.9 Risiko Lik uidit as 47

BAB 4 PERKEM BANGAN KEUANGAN DAERAH 49

4.1 Realisasi APBD (An ggaran Pendapat an dan Belanja Daerah)

2009 Bangk a Belit ung 49

4.1.1 Pendapatan Daerah 50

4.1.2 Belanja Daerah 50

4.2 Realisasi Dana Kegiat an Pembangunan APBD 2010 51

4.3 Dana Alok asi Umum (DA U) Kabupat en/Kota 52

4.4 Dana Bagi Hasil (DBH) Kabupat en/Kot a 53

4.5 Realisasi Dana Dekonsent rasi dan Tugas Pembantuan 54

4.5.1 Realisasi Dana Tugas Pembant uan 55

4.5.2 Realisasi Dana Dek onsent rasi 55

BAB 5 PERKEM BANGAN SISTEM PEM BAYARAN 57

5.1 Aliran Uang M asuk dan Aliran Uang Keluar

sert a Perkembangan Kegiatan Kliring Lok al dan Real Tim e

Gross Set t lement (RTGS) 57

5.1.1 Aliran Uang Masuk dan Uang Keluar 57

5.1.2 Perkembangan Kegiatan Kliring Lokal 58

5.1.3 Perkembangan Real Tim e Gross Sett lement (RTGS) 58

5.2 Penyediaan Uang Layak Edar 59

vi

SUPLEM EN 5 UANG LOGAM RP1.000 DAN UANG KERTAS RP10.000 DESAIN

BARU RESM I DILUNCURKAN 67

BAB 6 PERKEM BANGAN KESEJAHTERAAN M ASYARAKAT 69

6.1 Kondisi Ketenagakerjaan 69

6.1.1 Tingkat Part isipasi Angk at an Kerja dan

Tingkat Pengangguran Terbuka 70

6.1.2 Lapangan Pekerjaan 70

6.1.3 Pek erja Menurut St at us Pek erjaan Ut ama 71

6.2 Nilai Tuk ar Pet ani (NTP) 72

6.3 Kemisk inan 73

BAB 7 OUTLOOK PERTUM BUHAN EKONOM I DAN INFLASI DAERAH 77

7.1 Proyek si Pert umbuhan Ek onomi 78

7.1.1 Sisi Penaw aran 78

7.1.2 Sisi Permint aan 82

7.2 Proyek si Inflasi 83

D AFTA R TA BEL

Tabel 1.1 Pert umbuhan Sek t or Ekonomi Tahunan Bangka Belit ung (% ) 8

Tabel 1.2 Pert umbuhan Sek t or Ekonomi Triw ulanan Bangka Belit ung (% ) 8

Tabel 1.3 Kont ribusi Sek t or Ek onomi Terhadap PDRB Bangk a Belit ung (% ) 9

Tabel 1.4 Pert umbuhan Tahunan Sisi Permint aan Bangka Belit ung (% ) 19

Tabel 1.5 Pert umbuhan Triw ulanan Sisi Permint aan Bangka Belitung (% ) 19

Tabel 1.6 Kont ribusi Sisi Permint aan Terhadap Pert umbuhan Sekt or Ek onomi

Tahunan Bangka Belit ung (% )

20

Tabel 2.1 St at ist ik a Desk ript if Inf lasi Tahunan Pangk alpinang, Palembang dan

Nasional, 2008–2010

25

Tabel 2.2 Perk embangan Inf lasi Tahunan (yoy) Pangk alpinang per Kelompok

Barang

29

Tabel 2.3 Perk embangan Harga 29

Tabel 3.1 Perk embangan DPK Perbankan per Wilayah Bangk a Belit ung

(Rp Jut a)

38

Tabel 3.2 Perk embangan Kredit Sek t oral Bangka Belit ung (Rp Juta) 38

Tabel 3.3 Perk embangan Penyaluran Kredit /Pembiayaan Perbankan Bangka

Belit ung (Rp Juta)

40

Tabel 3.4 Indik at or Kinerja Perbankan t erkait Laba Triw ulan II 2010 46

Tabel 4.1 Realisasi Anggaran Pendapat an dan belanja Daerah (APBD) 2009 49

Tabel 4.2 Realisasi Pendapatan Daerah Bangk a Belit ung (Rupiah) 50

Tabel 4.3 Realisasi Belanja Daerah Bangk a Belit ung (Rupiah) 51

viii

Tabel 4.5 Realisasi Dana Alok asi Umum (DA U) Kabupat en/Kot a di Bangka

belit ung Tahun 2009 – 2010

53

Tabel 4.6 Alok asi Dana Bagi Hasil Kabupaten/Kota di Bangk a Belit ung Tahun

2010

54

Tabel 4.7 Alok asi Kurang Bayar Dana Bagi Hasil Tahun Anggaran 2008 54

Tabel 4.8 Realisasi Dana Tugas Pembantuan yang Dilaksanak an oleh SKPD

Bangk a Belit ung Tahun Anggaran 2010

55

Tabel 4.9 Realisasi Dana Dek onsent rasi yang Dilak sanak an oleh SKPD Bangk a

Belit ung Tahun Anggaran 2010

56

Tabel 5.1 Perputaran Kliring dan Cek /Bilyet Giro Kosong Bangk a Belit ung 58

Tabel 6.1 Ketenagak erjaan Bangka Belit ung 70

Tabel 6.2 Penduduk Berumur 15 Tahun k e Atas yang Bek erja menurut

Lapangan Pek erjaan di Bangk a Belit ung

71

Tabel 6.3 Penduduk Berumur 15 Tahun ke At as yang Bek erja menurut St at us

Pekerjaan Ut ama

72

Tabel 6.4 Garis Kemisk inan, Jumlah dan Persentase Penduduk M isk in Maret

2007 – Maret 2010

73

Tabel 6.5 Garis Kemisk inan menurut daerah dan Komponen (Rupiah per

Kapit a per Bulan)

74

Tabel 6.6 Indek s Kedalaman Kemisk inan dan Idnek s Keparahan Kemisk inan

Maret 2007 – Maret 2008

75

Tabel 7.1 Perk iraan Kebutuhan Tenaga List rik Wilayah Bangk a Belit ung 80

Tabel 7.2 Proyek Pembangk it Sist em di Bangk a 80

Tabel 7.3 Proyek Pembangk it Sist em di Belit ung 81

Tabel 7.4 Proyek si Pert umbuhan Ek onomi Negara Tujuan Ek spor

Bangk a Belit ung Tahun 2010

Graf ik 1.1 Nominal dan Pert umbuhan PDRB sert a Survei Konsumen Bangk a Belit ung

8

Graf ik 1.2 Indik at or Pert umbuhan Sekt or Pertanian 9

Graf ik 1.3 Indik at or Pert umbuhan Sekt or Pertambangan dan Penggalian 10

Graf ik 1.4 Pert umbuhan Sek t or Indust ri Pengolahan 11

Graf ik 1.5 Indik at or Pert umbuhan Sekt or List rik , Gas, dan Air 11

Graf ik 1.6 Indik at or Pert umbuhan Sekt or Bangunan 12

Graf ik 1.7 Indik at or Pert umbuhan Sekt or Perdagangan, Hot el, dan Rest oran 13

Graf ik 1.8 Indik at or Pert umbuhan Sekt or Pengangk ut an dan Komunik asi 13

Graf ik 1.9 Indik at or Pert umbuhan Sekt or Keuangan, Persew aan, dan Jasa 14

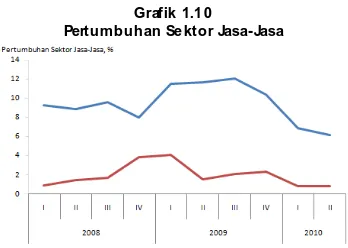

Graf ik 1.10 Pert umbuhan Sek t or Jasa-Jasa 15

Graf ik 1.11 Indik at or Pert umbuhan Konsumsi 20

Graf ik 1.12 Indik at or Pert umbuhan Invest asi 22

Graf ik 1.13 Indik at or Ek spor Bangka Belit ung 22

Graf ik 1.14 Indik at or Impor Bangk a Belit ung 24

Graf ik 2.1 Perk embangan Inf lasi Pangk alpinang, Palembang dan Nasional 25

Graf ik 2.2 Indik at or Tek anan Inf lasi 26

Graf ik 2.3 Robot Inf lasi Core, Admin ist ered Price, dan Volat ile Foods 27

Graf ik 2.4 Perk embangan Inf lasi Tahunan Core, Volat ile Foods, dan Administ ered

Price

27

Graf ik 2.5 Robot Inf lasi Tradeable dan Non-Tradeable 28

Graf ik 2.6 Perk embangan Inf lasi Tahunan Tradeable dan Non-Tradeable 28

Graf ik 2.7 Kont ribusi Inf lasi 29

x

Graf ik 2.9 Inf lasi Subk elompok Bahan M ak anan 29

Graf ik 2.10 Inf lasi Kelompok M ak anan Jadi, M inuman, Rok ok , dan Tembak au 30

Graf ik 2.11 Inf lasi Subk elompok Makanan Jadi, M inuman, Rok ok , dan Tembakau 30

Graf ik 2.12 Perk embangan Harga Gula di Pasar Internasional 30

Graf ik 2.13 Inf lasi Kelompok Perumahan, Air, List rik , dan Bahan Bakar 30

Graf ik 2.14 Inf lasi Subk elompok Perumahan, Air, List rik , dan Bahan Bak ar 30

Graf ik 2.15 Inf lasi Kelompok Sandang 31

Graf ik 2.16 Inf lasi Subk elompok Sandang 31

Graf ik 2.17 Perk embangan Harga Emas di Pasar Int ernasional 31

Graf ik 2.18 Inf lasi Kelompok Kesehatan 31

Graf ik 2.19 Inf lasi Subk elompok Kesehat an 31

Graf ik 2.20 Inf lasi Kelompok Pendidik an, Rek reasi, dan Olahraga 32

Graf ik 2.21 Inf lasi Subk elompok Pendidik an, Rekreasi, dan Olahraga 32

Graf ik 2.22 Inf lasi Kelompok Transpor, Komunik asi, dan Jasa Keuangan 32

Graf ik 2.23 Inf lasi Subk elompok Transpor, Komunik asi, dan Jasa Keuangan 32

Graf ik 3.1 Perk embangan Aset , DPK, dan Kredit Perbankan Bangka Belitung 35

Graf ik 3.2 Jumlah Kant or Bank dan ATM di Bangka Belit ung 36

Graf ik 3.3 Perk embangan Komponen DPK Perbankan di Bangk a Belit ung 37

Graf ik 3.4 Komposisi DPK Perbankan Triwulan II 2010 di Bangk a Belit ung 37

Graf ik 3.5 Pangsa Penyaluran Kredit Sek toral Bangka Belit ung Triw ulan II 2010 39

Graf ik 3.6 Pert umbuhan Kredit Menurut Penggunaan Bangka Belit ung 40

Graf ik 3.7 Pangsa Penyaluran Kredit /Pembiayaan Menurut Penggunaan Bangk a

Belit ung Triw ulan II 2010

40

Graf ik 3.8 Komposisi Penyaluran Kredit Perbankan Bangka Belit ung Triw ulan II

2010 Berdasarkan Wilayah

41

Graf ik 3.9 Penyaluran Kredit UM KM Perbankan Bangk a Belit ung M enurut

Penggunaan

Graf ik 3.10 Penyaluran Kredit UM KM menurut Plaf on Kredit 42

Graf ik 3.11 Perk embangan Suk u Bunga Simpanan Bangka Belit ung 43

Graf ik 3.12 Perk embangan Suk u Bunga Kredit Bangk a Belit ung 43

Graf ik 3.13 Perk embangan Spread Suk u Bunga Bangk a Belit ung 44

Graf ik 3.14 Perk embangan NPL Perbank an Bangk a Belit ung 45

Graf ik 3.15 Perk embangan NPL per Kelompok Bank 45

Graf ik 3.16 Komposisi NPL menurut Sek t or Ek onomi 45

Graf ik 3.17 Perk embangan Undisbursed Loan Perbank an Bangk a Belit ung 46

Graf ik 3.18 Perk embangan Risik o Lik uidit as Perbankan Bangka Belit ung 47

Graf ik 4.1 Perbandingan Komponen Sisi Penerimaan Realisasi APBD Bangk a

Belit ung 2009

50

Graf ik 4.2 Perbandingan Komponen Sisi Belanja Realisasi APBD Bangka Belit ung

2009

51

Graf ik 4.3 Pengat uran Wew enang dan Pemerint ahan 54

Graf ik 5.1 Perk embangan Out f low, Perputaran Kliring, RTGS, dan Pert umbuhan

Ek onomi Tahunan

57

Graf ik 5.2 Perk embangan Perkasan Pangkalpinang (Inf low, Out f low , & Net In-Out ) 57

Graf ik 5.3 Perk embangan RTGS Bangka Belit ung 58

Graf ik 5.4 Perk embangan Penarikan Uang Lusuh di Pangk alpinang 59

Graf ik 5.5 Perk embangan Denominasi Penarikan Uang Lusuh di Pangk alpinang

(Lembar)

59

Graf ik 6.1 Perk embangan Indek s Penghasilan dan Ketersediaan Lapangan

Pekerjaan 2008-2010

69

Graf ik 6.2 Perk embangan TPAK dan TPT 70

Graf ik 6.3 Perk embangan Nilai Tuk ar Petani 2009-2010 (Indek s) 72

Graf ik 7.1 Proyek si Pert umbuhan Ek onomi Bangka Belit ung 77

xii

Graf ik 7.3 Ek spek tasi Konsumen 6 Bulan Kedepan 82

A. Inflasi dan PDRB

xiv

B. Perbankan

* ) Dat a St at istik Ekonomi Keua nga n Daerah (SEKDA ) s. d M ei 2 01 0 * * Tot al Aset Bank Pelapor

xvi

Abstraksi

Laju pertumbuhan ekonomi Bangka Belitung hingga triw ulan II 2010 tetap tinggi. Pert umbuhan ekonomi t et ap t inggi baik secara tahunan maupun t riw ulanan yang dit andai oleh meningk at nya ak t ivit as di pelabuhan sert a ek spansi pasar. Inf lasi cenderung mulai meningk at terutama disebabkan oleh kenaikan pendapat an masyarakat yang terdorong oleh peningk at an harga t imah di pasar internasional. Perbankan Babel mengalami excess demand k redit dibandingkan dengan perkembangan penghimpunan dana yang t erjadi. Perk embangan sist em pembayaran mengk onf irmasi t ingginya ak t ivit as perek onomian melalui peningk atan t ransaksi t unai dan non t unai. Kesejahteraan masyarak at t erindik asi meningk at dibarengi dengan penurunan pengangguran dan menurunnya t ingk at k emisk inan.

2

mesk i t erdapat gejolak pasar keuangan ak ibat k risis ut ang Eropa. Pemulihan ini memberik an dorongan bagi k inerja perekonomian Provinsi Kepulauan Bangka Belit ung (selanjut nya disebut Bangka Belit ung) yang diperk irak an t etap t umbuh pada level yang cuk up t inggi, yaitu 6,00% (yoy) at au meningkat 2,2% (qt q) dibanding t riw ulan sebelumnya. Sement ara, pert umbuhan t riw ulanan dengan menghilangk an faktor musiman (qt q, sa) diperkirakan sebesar 1,3% . Hasil Survei Konsumen Kant or Bank Indonesia (KBI) Palembang menunjuk kan peningk at an optimisme k onsumen dalam memandang perek onomian Bangka Belit ung, yang t erlihat dari naiknya IKK (Indeks Keyakinan Konsumen) dari 111,89 menjadi 119,64

Kinerja dunia usaha pada triw ulan II 2010, saat ini secara umum menunjuk kan peningkat an k e arah yang menggembirak an dibanding sebelumnya. Terus berlanjut nya k ecenderungan peningkatan harga k omodit as unggulan terut ama saw it , meningkatnya permintaan k omodit as dan meningk at nya akt ivit as ek onomi t erut ama di pelabuhan sert a ek spansi pasar telah menjadi pendorong peningk at an k inerja dunia usaha.

Hampir seluruh sek t or ek onomi diperk irak an t umbuh cuk up t inggi, mesk ipun t erdapat beberapa sek t or mengalami perlambatan namun lebih dikarenak an fakt or tek nikal. Sekt or pertanian mencatat pert umbuhan tert inggi dibanding sek t or lainnya didorong oleh peningk atan harga k omodit as unggulan Bangk a Belit ung. Sek tor perdagangan, hotel, dan rest oran mengalami peningk atan t erkait musim libur sek olah. M usim libur sek olah juga memberik an dorongan dalam sekt or t ersier.

Pert umbuhan ek onomi masih didorong oleh permint aan domest ik , yait u k onsumsi rumah t angga. Pertumbuhan tahunan konsumsi rumah t angga pada triw ulan II 2010 meningk at . Sement ara it u, k onsumsi pemerint ah mengalami perlambat an pert umbuhan. Pada perdagangan luar negeri, baik ek spor maupun impor mengalami dan membuat ek spor neto t erkont rak si t idak sedalam triw ulan sebelumnya. Dilihat dari pembent uk nya, perek onomian Bangka Belit ung dari sisi permint aan dominan dipengaruhi oleh permint aaan domest ik dibanding dari luar negeri. Hal in i t ercermin dari k ont ribusi permint aan domest ik di t riw ulan II yang mencapai 90,21% .

penghasilan masyarakat yang diperlihatkan oleh naik nya indek s penghasilan saat ini dibandingk an enam bulan yang lalu dan indek s ek spekt asi penghasilan enam bulan yang ak an datang. Peningkatan ini juga sejalan dengan naik nya harga t imah di pasar int ernasional. Sement ara it u pergerak an harga t imah dapat menjadi leading indicat or inf lasi t ahunan Kot a Pangk alpinang dengan rat a-rat a jeda w ak t u enam bulan. Tek anan inf lasi lainnya berasal dari peningkatan k onsumsi terk ait perayaan Cheng Beng dan penyelenggaraan kampanye pemiluk ada (pemilihan umu m k epala daerah). Sement ara it u, pada triw ulan II 2010 t idak terdapat masalah dalam dist ribusi barang k arena k ondisi perairan Bangka Belit ung cuk up k ondusif selama bulan April sampai dengan Juni. Namun, masalah yang t imbul adalah berkurangnya persediaan bahan mak anan yang menyebabkan naik nya harga ak ibat rendahnya produk si bahan makanan di Pulau Jawa ak ibat gagal panen.

Inf lasi kelompok barang bergejolak hingga Juni t ercatat sebesar 11,12% (yoy). Perilaku yang sama terjadi pada inf lasi administer, mesk ipun k enaikan di bulan Februari 2010 dan Juni tidak sebesar pada k elompok inf lasi bergejolak . Pada bulan Juni 2010 tercatat inf lasi sebesar 2,73% (yoy). Hal ini memperlihat k an k enaikan inflasi t ahunan di t ahun 2010 lebih disebabkan oleh f ak t or k ejutan (t emporary shock ), buk an fakt or f undamental ek onomi Bangka Belit ung.

k inerja perbank an di Bangka Belit ung pada t riw ulan II 2010 (hingga bulan M ei) dari beberapa indik at or seperti t ot al aset , penghimpunan dana dan penyaluran kredit /pembiayaan secara umum mengalami sedik it penurunan secara t riw ulanan, walaupun DPK mengalami penurunan. Permint aan k redit yang meningkat yang just ru dibarengi dengan adanya short age pendanaan dari masyarakat secara t emporer mencipt akan peluang bagi perbankan unt uk meningk at kan laba melalui semakin lebarnya spread suk u bunga.

Tercatat t erjadi peningk at an net-out f low kegiat an kas t it ipan di Pangkalpinang, perput aran k liring, dan nilai t ransak si Real Time Gross

Sett lement (RTGS) dibanding t riw ulan sebelumnya, yang merupak an salah sat u indik at or pert umbuhan Bangka Belit ung masih dalam level yang tinggi.

4

penambang t imah sebagai f ak t or penopang membaik nya t enaga kerja.

Pert umbuhan ek onomi t ahunan (yoy) di Bangka Belit ung pada t riw ulan

III 2010 diproyeksik an tumbuh dalam k isaran 4,9

±

1% , melambatdibanding t riw ulan sebelumnya yang tercat at 6,0% . Perlambat an ini t erutama ak ibat fakt or tek nikal, selain itu perlambat an t erjadi dikarenakan adanya k enaik an tarif dasar list rik (TDL) yang meningk atkan biaya para pelak u usaha. Secara triw ulanan (qt q) pertumbuhan

diproyek sikan t umbuh sebesar 2,9

±

1% at au dengan menghilangk anf akt or musiman sebesar 1,2% (qt q, sa).

Beberapa fakt or yang diperk irakan dapat memberikan st imulus pada perek onomian melalui permint aan domest ik , yait u: (1) adanya potensi peningk atan pendapatan karena meningk atnya harga komoditas k hususnya t imah yang memicu peningk at an k onsumsi, (2) meningk at nya k onsumsi t erkait bulan Ramadhan dan Lebaran, (3) masih rendahnya t ingk at inf lasi yang dapat mempert ahank an daya beli masyarakat , (4) pot ensi peningk atan penyaluran k redit perbankan karena meningk atnya k egiatan invest asi dan baik nya out look perekonomian Indonesia.

M esk ipun demik ian, t erdapat pula potensi yang pat ut diperhat ikan k arena dapat membuat pert umbuhan ek onomi lebih rendah dari perk iraan, yait u: (1) nilai t ukar Rupiah yang berpot ensi semakin t erapresiasi yang dapat menurunk an net ek spor, (2) k enaikan Tarif Dasar Listrik (TDL) yang menambah beban biaya usaha.

Pert umbuhan ek onomi Bangk a Belit ung dilihat dari sisi penaw aran masih t et ap didominasi oleh sek t or primer t erutama sek t or pert anian dan sek tor penggalian, k emudian sek t or sek under yaitu sektor pengolahan yang berbasis pada sumber daya alam.

Pert umbuhan Bangka Belit ung dari sisi permintaan diperk irakan masih didominasi o leh konsumsi. Pada t riw ulan III 2010 k onsumsi, khusu snya k onsumsi rumah tangga diperk irak an tetap k uat t erkait bulan Ramadhan dan Lebaran serta meningk at nya daya beli masyarakat . Hasil Survei Konsumen Kant or Bank Indonesia Palembang menunjuk k an bahwa ek spek t asi masyarakat terhadap penghasilan, k ondisi ek onomi enam bulan ak an datang, dan k etersediaan lapangan kerja enam bulan yang ak an datang semak in optimis dibanding t riw ulan sebelumnya.

t inggi.

6

Halaman ini sengaja dik osongk an

•

Perek onomian Bangka Belit ung t riwulan II 2010 diproyek si t umbuh cuk up t ingg i.•

M usim libur sek olah mendorong pert umbuhan ek onomi melalui sek t or perdagangan,hot el, dan rest oran.

•

Dari sisi permint aan, pert umbuhan terut ama dit opang oleh permint aan domest ik .Proses pemulihan ek onomi dunia

diperk irak an akan tetap berlangsung meski

t erdapat gejolak pasar k euangan ak ibat k risis

ut ang Eropa. Pemulihan ini juga memberik an

dorongan bagi perek onomian nasional,

t ermasuk perek onomian Provinsi Kepulauan

Bangk a Belit ung (selanjut nya disebut Bangka

Belit ung) yang diperkirak an tetap t umbuh

pada level yang cukup t inggi, yaitu 6,0%

(yoy) atau meningk at 2,1% (qt q) dibanding

t riw ulan sebelumnya. Sementara it u,

pert umbuhan t riw ulanan dengan

menghilangk an f ak t or musiman (qt q, sa)

diperk irak an sebesar 1,3% . Hasil Survei

Konsumen1 Kant or Bank Indonesia (KBI)

Palembang menunjuk k an adanya

peningkat an opt imisme k onsumen dalam

memandang perek onomian Bangk a Belit ung,

yang t erlihat dari naik nya IKK (Indeks

Keyak inan Konsumen) dari 111,89 menjadi

119,64.

1

Survei Konsum en menghasil kan beberapa indek s yang m encerm i nk an opti mi sme atau pesi mi sme k onsumen, antara l ai n IKK. Konsumen di katakan opti mi s j ik a i ndek s berada di atas 100 sebali k nya apa bi la di bawah 100, k onsum en berada dal am k ondi si pesi mi s.

Grafik 1.1

Nominal dan Pertumbuhan PDRB serta Survei Konsumen Bangk a Be litung

Sumber : BPS Ba ngka Belit ung dan Survei Konsum en KBI Palem bang

8

1.1.Sisi Penaw aran

Hampir seluruh sek t or ek onomi diperk irak an t umbuh cuk up t inggi, namun t erdapat

beberapa sekt or mengalami perlambat an yang lebih dik arenakan f ak t or tek nikal. Sekt or

pertanian mencatat pert umbuhan t ert inggi dibanding sek t or lainnya didorong oleh

peningkat an harga k omodit as unggulan Bangk a Belit ung. Sek t or perdagangan, hot el, dan

rest oran mengalami peningk at an t erkait musim libur sek olah. Musim libur sek olah ju ga

memberik an dorongan pada sek tor tersier k hususnya sekt or pengangk utan dan

k omunik asi.

Tabel 1. 1

Pertumbuhan Se ktor Ekonomi Tahunan Bangka Belitung (% )

Sumber : BPS Ban gka Belit ung

Tabel 1. 2

Pertumbuhan Se ktor Ekonomi Triw ulanan Bangka Belitung (% )

Sumber : BPS Ban gka Belit ung

Dilihat dari k ont ribusi sek t oral, pert umbuhan ek onomi Bangk a Belit ung masih

didominasi oleh sek t or primer, diik ut i oleh sek t or t ersier, dan sekt or sek under. Sekt or

pertanian merupak an sek t or dengan k ontribusi penyumbang pert umbuhan ek onomi

Bangk a Belit ung yang t erbesar diikut i dengan sek t or indust ri pengolahan dan sekt or

Tabel 1. 3

Kontribusi Sektor Ekonomi Terhad ap PDRB Bang ka Belitung (% )

Sum ber : BPS Ban gka Belit ung , diola h

1.1.1 Sektor Pert anian

Sekt or pert anian pada triw ulan II

2010 tumbuh cuk up t ing gi yait u sebesar

10,8% (yoy), mesk i melambat dari triw ulan

sebelumnya yang t umbuh 14,5% (yoy).

Subsektor tanaman bahan makanan

pada triw ulan ini diperk irakan mengalami

perlambatan pert umbuhan dibanding

t riw ulan sebelumnya. Hal ini t erk onf irmasi

dari menurunnya produk si padi (Angk a

Ramalan II 2010 selanjut nya disebut ARAM II

2010) periode M ei - Agust us 2010

dibanding periode yang sama t ahun

sebelumnya (Angk a Realisasi 2009

selanjutnya disebut ATAP 2009), yait u dari

183,03% (yoy) menjadi t erk ontrak si 47,07%

(yoy). Berdasark an ARAM II 2010,

pert umbuhan secara triw ulanan juga

mengalami penurunan yait u t urun sebesar

87,82% (qt q). Perlambatan ini sejalan

dengan menurunnya produksi jagung dan

k acang t anah pada periode yang sama.

Subsektor perkebunan diperk irak an

Grafik 1.2

Indikator Per tumbuhan Sektor Per tanian

1 0

sedik it mengalami peningkat an dibanding

t riw ulan sebelumnya ak ibat f ak t or cuaca

yang menyebabk an meningk at nya produksi

k aret serta peningkat an harga karet , Crude

Palm Oil (CPO), dan lada put ih, sebagai

k omodit as unggulan Bangk a Belit ung.

Namun sayangnya produkt ivit as dan k ualit as

k aret yang dihasilk an masih tergolong

rendah ak ibat sist em produk si yang k urang

baik . Permasalahan yang dihadapi dalam

peningk at an hasil pert anian adalah

minimnya kuot a pupuk bersubsidi dari

34.000 t on yang diusulk an hanya 17.000

t on yang diset ujui. Agar penyaluran pupuk

bersubsidi tepat sasaran t idak t erjadi

penyelew angan, dibent uk Komisi

Pengaw asan Pupuk dan Pestisida (KP3).

Subsektor perikanan diperk irak an

mengalami peningk atan dibanding t riw ulan

sebelumnya terkait cuk up k ondusif nya laut .

1.1.2 Sektor Pertambangan dan

Penggalian

Sekt or pert ambangan dan penggalian

tumbuh 1,5% (yoy) at au naik 1,0% (qt q).

Fak t or utama pert umbuhan berasal dari

menguat nya harga t imah di pasar

int ernasional dan meningkat nya produksi

pasir t imah dari penambangan darat ak ibat

cuk up rendahnya curah hujan. Sama halnya

Grafik 1.2

Indikator Per tumbuhan Sektor Per tani an (Lanjutan)

Sum ber : BPS Ba ngka Belit ung , diola h

Sum ber : Bada n M et eorolo gi dan Ge of isika St asiun M et eorologi Pangkalpi nang

Sum ber : De part em en Kelaut an da n Perikanan

Grafik 1.3

Indikator Per tumbuhan Sektor Per tambang an dan Penggalian

dengan t imah, menurunnya curah hujan

diperk irak an juga akan meningk atk an

produk si k aolin. Hal yang berbeda t erjadi

pada minyak bumi yang t erjadi penurunan

dibanding t riw ulan sebelumnya t urun 5,84%

(yoy) menjadi t urun lebih dalam 23,06% .

Secara t riw ulanan juga turun sebesar

29,25% (qt q).

1.1.3 Sektor Industri Pengolahan

Pert umbuhan tahunan sek t or indust ri

pengolahan sebesar 3,4% (yoy) at au naik

t ajam 4,4% (qt q) set elah t erkontrak si 3,0%

(qt q) pada triw ulan sebelumnya. Pada

umumnya indust ri pengolahan di Bangk a

Belit ung menggunak an bahan dasar t imah,

k elapa saw it , dan karet , namun indust ri

pengolahan t imah hingga saat ini lebih

mendominasi. Produk si t imah diperk irak an

meningk at dibanding t riw ulan sebelumnya.

Terdapat t iga perusahaan crumb rubber

yang memilik i lisensi, dengan t otal izin

pengolahan sebesar 43.400 t on.

1.1.4 Sektor Listrik, Gas, dan Air

Sekt or list rik , gas, dan air (LGA)

t umbuh 5,2% (yoy) t urun cuk up t ajam dari

10,7% (yoy) di t riwulan I 2010, mesk i

demik ian secara t riw ulanan masih naik 4%

(qt q). Kenaik an secara triw ulanan

t erk onfirmasi dari naik nya penjualan list rik

sebesar 4,88% dan konsumsi elp iji sebesar

Grafik 1.4

Pertumbuhan Se ktor Industri Pengolahan

Sum ber : BPS Bangka Belit ung, diolah

Sum ber : De part em en Energi dan Sum ber Daya M ineral, diolah

Grafik 1.3

Indikator Per tumbuhan Sektor Per tambangan dan Penggali an (Lanjutan)

Sum ber : Direkt orat Jenderal M inyak dan Gas Bum i, Depart em en Energi da n Sum ber Daya M ineral

Grafik 1.5

Indikator Per tumbuhan Sektor Listrik, Gas, dan Air

1 2

2,90% . Peningkatan penjualan terbesar pada

segmen bisnis dan indust ri yait u

masing-masing sebesar 8,58% (qt q) dan 6,26% (qt q).

Tipisnya peningk at an subsek t or list rik

dik arenakan belum t erealisasinya penambahan

kapasitas list rik . Rencana realisasi dalam w ak tu

paling dek at adalah PLTU Air Anyir yang

rencananya beroperasi November 2010,

dimana sampai t riw ulan II 2010 t elah selesai

70% .

1.1.5 Sektor Bangunan

Sekt or bangunan t umbuh sebesar

7,0% (yoy) naik d ibanding t riw ulan

sebelumnya yang t umbuh 5,8% . Pertumbuhan

pengadaan semen naik dari 18,70% (yoy) pada

triw ulan I menjadi 33,77% . Pert umbuhan

triw ulanannya juga mengalami peningk at an

yait u naik 15,61% (qt q). Pada t riw ulan II 2010,

pembangunan oleh pemerint ah daerah mulai

menunjuk k an peningk at an, mesk i diperk irak an

pembangunan t erbesar pada t riw ulan III dan

IV. Salah sat u pembangunan yang baru dimulai

adalah pembangunan gedung Pengadilan

Agama Sungailiat , sementara proyek mult i

years tetap berlangsung seperti jembatan Batu

Rusa II dan jalan Lingk ar Timur. Pembangunan

jalan Lingk ar Timur memilik i kendala izin HPH

karena penggunaan hutan lindung. Sement ara

itu, jembat an Bat u Rusa III t elah selesai.

Grafik 1.5

Indikator Per tumbuhan Sektor Listrik, Gas, dan Air (Lanjutan)

Sum ber : PLN Wilayah Bangka Belit ung, diolah

Sumber : Pert amina Ban gka Belit un g, diolah

Grafik 1.6

Indikator Pertumbuhan Sektor Bangunan

Sum ber : BPS Ba ngka Belit un g, di olah

1.1.6 Sektor Perdagangan, Hotel,

dan Restoran

Pert umbuhan sek t or

perdagangan, hot el, dan restoran

mengalami peningk at an dari 4,8% (yoy)

menjadi 5,8% . Semua subsek t or

pembent uk sek t or ini diperk irak an

mengalami peningk atan yang cuk up

besar t erk ait adanya musim libur sek olah,

perayaan Cheng Beng, dan k ampanye

pemilukada di empat k abupat en.

Subsek tor hot el dan rest oran diperk irak an

mengalami peningk atan yang tercermin

dari rata-rata jumlah w isat aw an dan

Tingk at Penghunian Kamar (TPK) hotel

berbint ang yang meningk at 20,29% (qt q)

dibanding t riw ulan sebelumnya. Indikat or

lainnya adalah naik nya jumlah

penumpang melalui darat dan laut yang

masuk k e Bangka Belit ung dari 10,30%

(yoy) pada t riw ulan sebelumnya menjadi

18,69% . Subsek t or perdagangan besar

dan eceran diperk irakan juga mengalami

peningkat an t erkonf irmasi dari

peningkat an arus bongkar muat di

pelabuhan t erbesar di Bangka Belit ung,

pelabuhan Pangk albalam.

1.1.7 Sektor Pengangkutan dan

Komunikasi

Sekt or pengangk ut an dan

k omunik asi pada t riw ulan II 2010 t umbuh

Grafik 1.8

Indikator Per tumbuhan Sektor Peng angkutan dan Komunik asi

Sum ber : BPS Bangka Belit un g, diolah

Grafik 1.7

Indikator Per tumbuhan Sektor Perd agangan, Hotel, dan Restoran

Sum ber : BPS Ban gka Belit ung, diolah

1 4

7,5% (yoy) naik dibanding t riw ulan sebelumnya

yang t ercat at sebesar 6,5%, dan secara

t riw ulanan t umbuh 2,9% (qt q). Subsek t or

pengangk utan diperk irak an mengalami

peningk at an pert umbuhan dilihat dari

pert umbuhan tahunan jumlah penumpang baik

melalui udara maupun laut yang mengalami

peningk at an dibanding t riw ulan sebelumnya.

Jumlah penumpang melalui laut tumbuh 40,41%

(yoy) dari sebelumnya t erk ontraksi 37,89% (yoy),

dan melalui udara t umbuh 5,34% (yoy) dari

sebelumnya t erk ont rak si 23,59% (yoy). Pada

subsek t or k omunik asi t arif k omunik asi seluler

yang semak in murah dan permint aan konsumen

yang t et ap t inggi diyak ini mampu menjaga

k inerja subsek t or komunikasi.

1.1.8 Sektor Keuangan, Persew aan, dan

Jasa

Sekt or k euangan, persew aan, dan jasa

t umbuh masih cuk up t ingg i yait u 7,2% (yoy),

mesk i t idak set inggi t riw ulan sebelumnya yaitu

12,8% . Secara t riw ulanan t umbuh 1,8% (qt q).

Pada subsek t or keuangan, t erlihat k inerja

perbankan di Bangk a Belit ung pada t riw ulan II

2010 (hingga bulan M ei) dari beberapa indik at or

sepert i t ot al asset dan penyaluran

k redit /pembiayaan mengalami sedikit

peningk at an. Pada subsekt or persew aan dan jasa,

diperk irak an mengalami peningkatan didorong

oleh musim libur sekolah dan kampanye

pemiluk ada.

Grafik 1.9

Indikator Per tumbuhan Sektor Keu angan, Persew aan, d an Jasa

Sum ber : BPS Ba ngka Belit ung , diola h

Grafik 1.8

Indikator Per tumbuhan Sektor Peng angkutan dan Komunik asi (Lanjutan)

1.1.9 Sektor Jasa – Jasa

Pert umbuhan sekt or jasa-jasa t idak

mengalami perubahan yang signif ik an

dibanding t riw ulan sebelumnya yang t et ap

t umbuh pada k isaran 6% , yait u 6,2% .

Pendorong ut ama diperk irakan berasal dari

subsek tor jasa sw asta, yait u jasa hiburan dan

rekreasi t erk ait dengan adanya libur sek olah

dan perayaan Cheng Beng. Sementara it u,

subsek tor jasa pemerintahan umum dan

subsek tor jasa perorangan dan rumah t angga

juga diperk irakan mengalami peningk at an

t erlihat dari realisasi belanja daerah yang

relat if naik dibanding t riw ulan sebelumnya

dan k onsumsi rumah t angga yang masih

cuk up kuat .

Grafik 1.1 0

Pertumbuhan Se ktor Jasa-Jasa

1 6

KONDISI USAHA DI BANGKA BELITUNG TERUS MENINGKAT

2Berdasarkan inf ormasi dari pelak u usaha di Bangk a Belit ung, secara umum menunjuk k an perk embangan usaha yang semak in membaik. Peningk atan k inerja dit unjukk an oleh meningkatnya penjualan, ek spansi pasar, rencana realisasi invest asi maupun opt imisme t erhadap k ondisi u saha dan perek onomian secara umum ke depan. M esk ipun demik ian, terdapat beberapa k ontak yang menyatakan bahw a k ondisi usaha mengalami penurunan disebabk an oleh f ak tor cuaca yang menurunkan produk si Tandan Buah Segar (TBS) serta menurunk an kualit as dan k uant it as hasil produk si padi.

Kinerja dunia usaha pada triw ulan II 2010, saat ini secara umum menunjuk k an peningkat an ke arah yang menggembirakan dibanding sebelumnya. Terus berlanjut nya k ecenderungan peningkatan harga k omodit as unggulan terut ama saw it, meningk at nya permintaan k omodit as dan meningkat nya ak t ivit as ek onomi terutama di pelabuhan serta ek spansi pasar telah menjadi pendorong peningk atan k inerja dunia usaha.

M esk ipun demik ian, terdapat beberapa k endala yang membatasi pengembangan usaha antara lain fakt or cuaca yak ni curah hujan t inggi dan angin k encang yang berdampak pada penurunan kuant it as dan kualit as produk si beras dan saw it dan beberapa k endala lain yait u (i) kenaik an harga pupuk , (ii) sertif ik asi lahan yang mahal dan rumit , (iii) k ondisi inf rast ruk t ur yang k urang memadai, (iv) pungut an retribusi t angk apan ikan, (v) k eterbat asan anggaran operasional, dan (vi) isu lingk ungan t erkait dengan subsekt or perkebunan. Ke depan, diperk irakan t ingk at penjualan domest ik masih t etap ak an membaik seiring dengan meningk at nya akt ivit as ek onomi, sert a diduk ung oleh berlanjut nya t ren membaik nya harga k omodit as unggulan

Penjualan ek spor saat ini secara umum menunjuk kan berlanjutnya t ren positif

penjualan dibanding tahun sebelumnya t erut ama unt uk k omodit as crumb rubber. Hal ini

disebabk an oleh ek spansi usaha yang dilak ukan oleh pembeli yang merupakan produsen ban di Korea yang membuk a pabrik ban baru di Cina. Komodit as ik an juga mengalami peningkat an penjualan seiring dengan semak in pulihnya k ondisi perek onomian negara import er.

Kapasitas ut ilisasi pelak u usaha bervariasi, namun secara umum mengalami peningkat an dibanding t ahun sebelumnya terutama unt uk karet . Selain it u, kebijak an pemerint ah unt uk meningk atkan produk si dan produk t ivitas t anaman pangan, t anaman perkebunan dan peternak an, berdampak posit if pada peningkat an kapasit as ut ilit asi penggunaan lahan, mesk ipun t erdapat kendala keterbat asan anggaran operasional yang menyebabk an pengawasan menjadi kurang opt imal. Namun di sisi lain, t erdapat beberapa

2

Di perol eh dari hasil Busi ness Survey yang m erupak an kegiatan pem antauan k ondi si usaha dengan m ewawancarai l ansung pelak u usaha.

pelak u kapasitas ut ilisasinya mengalami penurunan d isebabk an oleh beberapa kendala sepert i cuaca, regulasi, maupun k et erbatasan bahan bak u.

Hal yang menggembirak an adalah bahw a di t engah k eterbat asan peningk at an usaha, beberapa k ont ak masih opt imis unt uk meningk at k an kapasitas ut ilisasinya ke depan. Rat a-rata k ontak yang melakukan invest asi pada tahun ini menyat akan bahw a investasi berupa peremajaan dan penambahan peralat an maupun mesin, penambahan gudang, dan pembelian mesin gilin g. Selain it u, invest asi yang sif at nya rut in juga dilaksanak an sepert i pemeliharaan mesin. Terdapat rencana pengembangan bandara dan f asilit as pendukungnya di Pulau Belit ung seiring dengan meningk atnya k egiatan ek onomi di pulau t erebut.

Secara umum, jumlah t enaga k erja secara umum relat if t et ap, mesk ipun terdapat beberapa pelaku yang melak ukan ekspansi usaha hal ini baru ak an berpengaruh di masa yang akan datang apabila produk si sudah t idak bisa dit angani o leh t enaga kerja saat ini. M esk ipun demik ian, t erdapat penurunan jumlah t enaga k erjanya yang bukan k arena PHK, melainkan pengunduran diri. Namun di masa mendatang perusahaan t etap berencana menambah jumlah t enaga k erjanya. Di sisi lain t erdapat pelak u yang menyat ak an mengurangi jumlah t enaga kerjanya unt uk ef isiensi k arena pengoperasian tenaga kerja

sebanyak 4 shif t dinilai t idak ef isien dan k e depannya diperk irak an perusahaan ak an

mengurangi lagi t enaga kerjanya setelah beroperasinya mesin baru dengan k apasit as yang lebih besar.

Secara umum, biaya mengalami peningk at an pada kisaran yang bervariasi t erutama pada biaya tenaga k erja yang mengacu pada ketent uan pengupahan daerah set empat serta biaya energi dan bahan baku seiring dengan meningk atnya harga jual di pasar dunia t erutama unt uk saw it dan k aret . Harga jual k omodit as unggulan pada t riw ulan II 2010 secara umum meningkat dibanding t ahun sebelumnya, t erut ama unt uk komoditas k aret ,

saw it , dan perikanan. Demik ian juga halnya harga produk ot omot if, sert a consumer goods

yang harga jualnya dit ent uk an oleh prinsipal. Di sisi lain beberapa pelak u menyat ak an bahw a harga jual masih mengalami penurunan dibanding t ahun. Margin usaha secara umum masih relat if tetap dibanding t ahun sebelumnya karena peningkatan usaha dan peningkat an harga umumnya diiringi oleh peningk at an biaya operasional terutama di sek t or perdagangan. Bahkan bagi k omodit as udang, ik an dan beras yang harganya mengalami penurunan, maupun k omodit as saw it yang tingkat produk sinya mengalami penurunan, t ingk at margin juga menurun. M esk ipun terdapat hal yang menolong penurunan t ingkat pendapat an maupun margin bagi k ont ak yang berorientasi ek spor yaitu pelemahan nilai t uk ar rupiah.

Fluk t uasi nilai tuk ar sangat berpengaruh t erhadap usaha kont ak yang mempunyai k ont en impor baik unt uk bahan bak u, bahan penolong maupun peralat an dan mesin. Selain itu, bagi k ontak yang orientasi penjualannya unt uk pasar ek spor, f lukt uasi nilai t ukar ak an berpengaruh t erhadap pendapat an. Di sisi lain, bagi perusahaan yang orientasi penjualan unt uk pasar domestik dan tidak menggunakan k omponen impor, perubahan nilai t uk ar relat if t idak berpengaruh terhadap operasional perusahaan.

1 8

pembiayaan perbankan unt uk modal kerja maupun invest asi t erut ama dari perbankan lok al dengan k isaran t ingk at suk u bunga yang bervariasi. Tingk at suk u bunga pinjaman dalam rupiah menurut k ont ak masih t inggi yak ni masih di at as 10% dan selisih nya cukup t inggi dibandingk an suk u bunga acuan (BI-Rat e).

Dampak Pemberlakuan Perdagangan Bebas Asean-Cina (ACFTA)

Pemberlak uan perdagangan bebas ASEAN-China (ACFTA) di sat u sisi merupak an peluang unt uk meningk atk an ek spor k omodit as unggulan sepert i karet , namun di sisi lain dapat menjadi ancaman masuk nya produk dari Cina k e dalam negeri ataupun ancaman direbut nya pasar ek spor produk Indonesia misalnya k aolin k arena Cina juga merupakan salah sat u produsen k aolin. Selain it u, k enaikan harga pupuk yang mulai diberlak uk an pada bulan April lalu, ak an menjadi ancaman bagi pupuk lok al apabila pet ani ak hirnya lebih t ert arik unt uk menggunakan pupuk dari Cina yang harganya lebih murah dan lebih hemat pemakaiannya. Selain it u, daya saing yang masih rendah t erut ama unt uk usaha kecil dan menengah dibanding Cina menjadi f ak t or yang perlu menjadi perhat ian.

Bagi pelak u usaha yang bergerak di sek t or perdagangan ot omot if , saat ini belum merasakan dampak dari perdagangan bebas t ersebut . Namun diperk irak an dalam jangka w akt u 5 t ahun mendat ang, dengan masuk nya barang-barang dari Cina dan ASEAN yang diperk irak an harganya lebih murah akan meningk atk an kegiatan ek onomi dan pada ak hirnya meningk at kan k ebutuhan terhadap alat pengangk ut an yak ni mobil sehingga ak an menjadi peluang bagi pelaku usaha di perdagangan ot omot if unt uk meningk at kan k inerjanya.

Sementara it u, pelak u usaha di b idang dist ribusi consu mer goods, sampai saat ini

1.2 Sisi Permintaan

Pert umbuhan ek onomi masih didorong oleh permint aan domest ik , yait u konsumsi.

Pert umbuhan k onsumsi sw ast a nirlaba mengalami percepatan dibandingk an dengan

t riw ulan sebelumnya, yait u dari 4,2% (yoy) menjadi 4,5% . Pert umbuhan k onsumsi

pemerint ah juga naik dari 11,2% menjadi 11,6% . Sementara it u, konsumsi rumah t angga

mengalami perlambatan pert umbuhan, yait u dari 7,0% (yoy) menjadi 6,7% . Perdagangan

luar negeri mencat at perbaikan k inerja dimana ek spor net t o mulai t umbuh 4,7% (yoy),

dimana sebelumnya t erk ont rak si 3,5% (yoy). Hal ini terk ait ek spor yang t umbuh lebih cepat

dari 0,1% (yoy) menjadi 1,8% sementara impor t umbuh melambat dari 3,0% (yoy) menjadi

1,2% (yoy). D ilihat dari pembent uk nya, perekonomian Bangk a Belitung dari sisi permint aan

dominan dipengaruhi o leh permintaaan domest ik dibanding dari luar negeri. Hal ini

t ercermin dari k ont ribusi permint aan domest ik di t riw ulan II yang mencapai 89,5% ,

sedangkan dari luar negeri hanya sebesar 10,5% .

Tabel 1. 4

Pertumbuhan Tahunan Sisi Permint aan Bangka Bel itung (%)

Sum ber : BPS Ban gka Belit ung , diola h

Tabel 1. 5

Pertumbuhan Triw ul anan Sisi Permint aanBang ka Belitung (% )

2 0

Tabel 1. 6

Kontribusi Sisi Permint aan Terh adap Pertumbuhan Se ktor Ekonomi Tahunan Bangka Beli tung (%)

Sum ber : BPS Ban gka Belit ung , diola h

1.2.1 Konsumsi

Konsumsi pada t riw ulan II 2010 mengalami perbaikan k inerja dengan pendorong

ut ama konsumsi sw asta dan pemerintah. Pertumbuhan konsumsi sw asta

diperk irak an naik dibanding t riw ulan sebelumnya dari 4,2% (yoy) menjadi 4,5% ,

t erk onfirmasi dari penggunaan list rik unt uk bisnis dan indust ri yang mengalami percepat an

pert umbuhan. Berdasark an hasil business survey yang dilakuk an Bank Indonesia

Palembang, pada t riw ulan II, kondisi usaha di Bangka Belit ung t erus mengalami perbaik an,

t erlihat dari peningk at an penjualan dan k apasit as ut ilisasi (sup lemen 1). Pertumbuhan

konsumsi pemerintah juga mengalami kenaikan dari 11,2% (yoy) menjadi 11,6% .

Sementara it u, k onsumsi rumah t angga meski t umbuh pada level yang cuk up t inggi namun

t urun tipis dibanding t riw ulan sebelumnya dari 7,0% (yoy) menjadi 6,7% (yoy). Masih

cuk up t ingginya k onsumsi rumah tangga terk onf irmasi dari adanya peningk atan indeks

k etepatan w akt u pembelian barang t ahan lama, penjualan BBM solar bersubsid i, dan

penjualan list rik rumah t angga.

Grafik 1.1 1

Indikator Per tumbuhan Konsumsi

Sum ber : BPS Ba ngka Belit ung, diola h Sum ber : BPS Bangka Belit un g, diolah

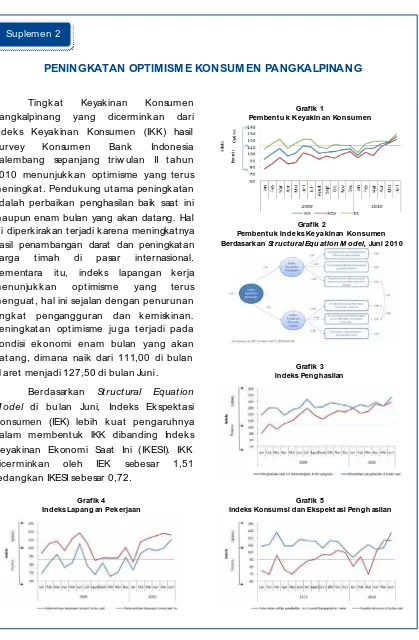

PENINGKATAN OPTIMISM E KONSUM EN PANGKALPINANG

Tingk at Keyak inan Konsumen Pangkalpinang yang dicermink an dari Indek s Keyak inan Konsumen (IKK) hasil Survey Konsumen Bank Indonesia Palembang sepanjang triw ulan II t ahun 2010 menunjuk k an opt imisme yang terus meningk at . Penduk ung ut ama peningk atan adalah perbaikan penghasilan baik saat ini maupun enam bulan yang akan datang. Hal ini diperk irak an t erjadi k arena meningkat nya hasil penambangan darat dan peningkat an harga t imah di pasar internasional. Sementara it u, indek s lapangan k erja menunjuk k an opt imisme yang terus menguat , hal ini sejalan dengan penurunan t ingk at pengangguran dan k emisk inan. Peningkat an opt imisme ju ga t erjadi pada k ondisi ek onomi enam bulan yang akan dat ang, dimana naik dari 111,00 di bulan M aret menjadi 127,50 di bulan Juni.

Berdasarkan St ruct ural Equat ion

M odel di bu lan Juni, Indeks Ek spekt asi

Konsumen (IEK) lebih k uat pengaruhnya dalam membent uk IKK dibanding Indek s Keyak inan Ek onomi Saat Ini (IKESI). IKK dicermink an oleh IEK sebesar 1,51 sedangkan IKESI sebesar 0,72.

Suplemen 2

Grafik 1

Pembentu k Keyakin an Konsumen

Grafik 2

Pembentuk Inde ks Ke ya kinan Konsumen Berdasark an St ructural Equ ation M odel, Juni 2 01 0

Grafik 4

Indeks Lapang an Pek erjaan

Grafik 3 Indeks Penghasilan

Grafik 5

2 2

1.2.2 Investasi

Invest asi pada t riw ulan II 2010 t umbuh

1,3% (qt q) atau 3,8% (yoy) meningkat

dibanding t riw ulan sebelumnya yang t umbuh

2,5% (yoy). Diperk irak an pendorong utama

invest asi berasal dari sw asta. Indik at or investasi

nonbangunan sepert i impor barang modal

menunjuk k an ada peningk atan, demik ian pula

invest asi bangunan (realisasi pengadaan

semen, graf ik 1.6).

1.2.3 Ekspor dan Impor

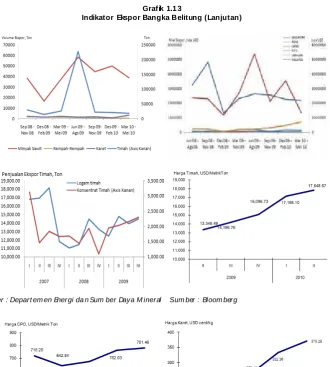

a. Ekspor

Berdasarkan dat a nilai ek spor non

migas menurut k elompok Standard

Int ernational Trade Classif icat ion (SITC) Bank

Indonesia, t ot al nilai ek spor non migas di

Bangk a Belit ung dari bulan M aret 2010

sampai M ei 2010 t ercat at sebesar US$335,96

jut a, atau naik 7,09% (yoy). Hal ini sejalan

dengan pert umbuhan t ahunan ek spor di

t riw ulan II 2010 yang diperk irak an t umbuh

1,8% (yoy) naik dibanding t riw ulan

sebelumnya yang t umbuh 0,1% . Perbaikan ini

diduk ung oleh t erus menguat nya harga

k omodit as unggulan Bangk a Belit ung di pasar

int ernasional. Timah sebagai penyumbang

t erbesar ek spor Bangka Belit ung, harganya

mengalami peningk atan t ajam yaitu sebesar

Grafik 1.1 2

Indikator Per tumbuhan Inv estasi

Sum ber : BPS Ba ngka Belit un g, diolah

Grafik 1.1 3

Indikator Ekspor Bang ka Belitung

33,73% (yoy) dan menurunnya curah hujan yang meningkatk an produk si pasir t imah dari

penambangan darat . Namun, berdasarkan bisnis survey, pelak u usaha t imah mengat ak an

masih ada belum k epast ian huk um mengenai penambangan darat , sehingga unt uk

menghindari penangkapan oleh aparat huk um pelak u usaha t imah belum melak uk an

penambangan secara opt imal. Berdasarkan negara t ujuan, pasar ek spor terbesar tetap ke

w ilayah Asia, d iik ut i oleh Eropa, dan Amerik a. Negara t ujuan ek spor t erbesar adalah

Singapura.

Grafik 1.1 3

Indikator Ekspor Bangka Belitung (Lanjutan)

Sum ber : Depart em en Energi da n Sum ber Daya M ineral Sum ber : Bloom berg

2 4

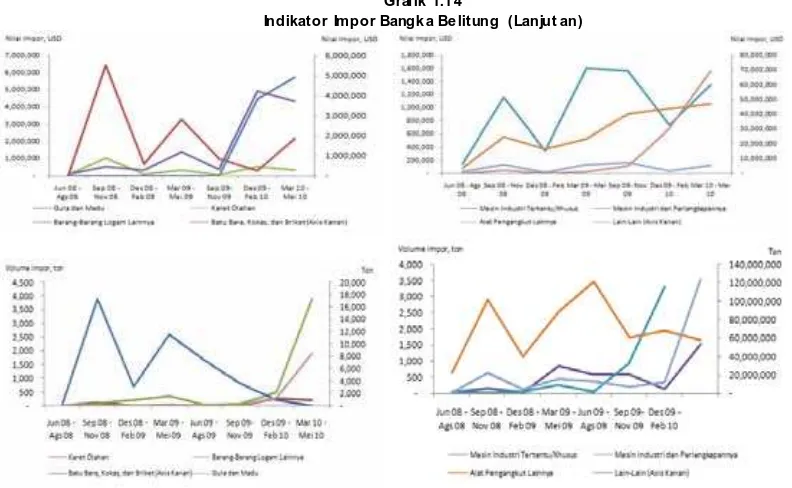

b. Impor

Berdasark an dat a nilai impor non

migas menurut kelompok Standard

Int ernational Trade Classif icat ion (SITC) Bank

Indonesia, t ot al nilai impor non migas d i

Bangk a Belit ung dari bulan Maret 2010-M ei

2010 t ercat at sebesar US$89,71 juta, naik

sebesar 103,48% dibanding bu lan Desember

sampai Februari 2010, dan jik a dibanding

periode yang sama t ahun sebelumnya (yoy)

naik t ajam sebesar 543,67% . Adanya peningk atan impor dimulai t ahun 2009 ini t erk ait

dengan adanya pembelian k apal isap dan k apal keruk oleh para pelak u t imah. Diperk irak an

peningkat an ini ak an t erus berlanjut di tahun 2010, terk ait dengan masih adanya

pembelian k apal isap dan kapal keruk di t ahun 2010. Namun semenjak t riw ulan II

pert umbuhan tahunan impor t idak set inggi triw ulan sebelumnya, mesk i secara t riw ulanan

t etap t umbuh 0,2% (qt q).

Grafik 1.1 4

Indikator Impor Bangk a Be litung (Lanjut an)

Grafik 1.1 4

Indikator Impor Bangk a Be litung

Bab 2

PERKEM BANGAN INFLASI PANGKALPINANG

Tekanan inflasi di triw ulan II 2010 dipicu berkurangnya pasokan bahan makanan dari Pulau Jaw a dan Sumatera terkait penurunan produksi

2.1 Inflasi Kota Pangkalpinang

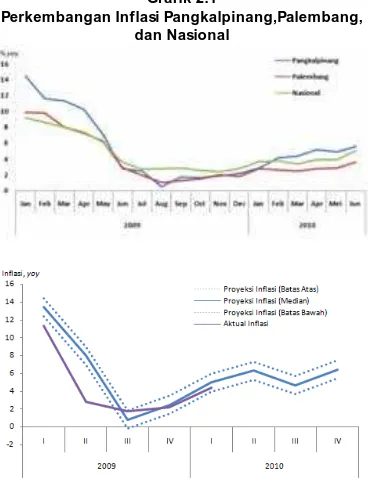

Inflasi tahunan (yoy) Kota

Pangkalpinang pada triw ulan II 2010

tercatat sebesar 5,59% , lebih tinggi dari

inflasi nasional sebesar 5,05% . Inflasi Kota

Pangkalpinang ini masih di dalam kisaran

proyeksi yang dibuat Bank Indonesia

Palembang di aw al tahun yakni 6,29±1% .

Inflasi tahunan Kota Pangkalpinang

secara hist oris lebih fluktuatif dibandingkan

dengan inflasi nasional. Data dari tahun 2008

sampai dengan 2010 angka standar deviasi

Kota Pangkalpinang mencapai 6,06% , lebih

tinggi dibandingkan angka standar deviasi

nasional yang tercatat 2,12% . Inflasi Kota

Pangkalpinang sangat dipengaruhi oleh

ketergant ungan yang tinggi Bangka Belitung

terhadap pasokan barang dari kota lain

terut ama Kota Palembang dan Jakarta.

Sementara pengangkutan barang-barang

menggunakan jalur laut, pada musim

penghujan dan ombak tinggi, kondisi perairan

dan cuaca sering kurang kondusif yang

berdampak pada ketersediaan pasokan dan

harga barang tersebut.

Grafik 2.1

Perkembangan Inflasi Pangkalpinang,Palembang, dan Nasional

Sumber: BPS, diolah

Tabel 2.1

Statistika Deskriptif Inflasi Tahunan Pangkalpinang,Palembang dan Nasional 2008 - 2010

26

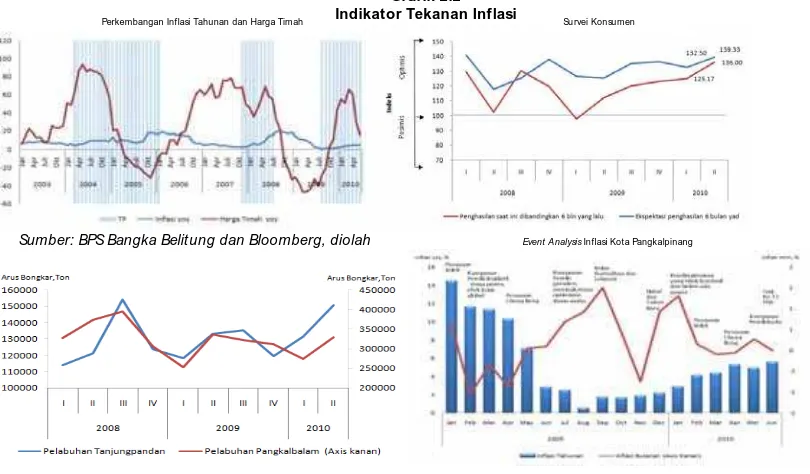

Grafik 2.2 Indikator Tekanan Inflasi

Sumber: BPS Bangka Belitung dan Bloomberg, diolah

Sumber: PT Pelindo, diolah Sumber: BPS Bangka Belit ung, diolah

Tekanan inf lasi pada triw ulan II 2010 berasal dari peningkatan penghasilan

masyarakat yang diperlihatkan oleh naiknya indeks penghasilan saat ini dibandingkan

enam bulan yang lalu dan indeks ekspektasi penghasilan enam bulan yang akan dat ang.

Peningkatan ini juga sejalan dengan naiknya harga timah di pasar internasional. Sementara

it u, pergerakan harga timah dapat menjadi leading indicator inflasi t ahunan Kota

Pangkalpinang dengan rata-rata jeda w akt u enam bulan. Tekanan inflasi lainnya berasal

dari peningkatan konsumsi terkait perayaan Cheng Beng dan penyelenggaraan kampanye

pemilukada (pemilihan umum kepala daerah). Sementara itu, pada triw ulan II 2010 tidak

terdapat masalah dalam distribusi barang karena kondisi perairan Bangka Belitung cukup

kondusif selama bulan April sampai dengan Juni. Namun, masalah yang timbul adalah

berkurangnya persediaan bahan makanan yang menyebabkan naiknya harga akibat

rendahnya produksi bahan makanan di Pulau Jaw a akibat gagal panen.

Survei Konsumen

2.2 Disagregasi Inflasi Kota Pangkalpinang

2.2.1 Inflasi Inti, Volatile Food, dan Administered Price

Dalam mengidentifikasi sumber tekanan inflasi, inflasi dapat dikelompokkan

menjadi tiga yaitu :

a. Inflasi inti (core inflation)

M erupakan inflasi barang atau jasa

yang perkembangan harganya

dipengaruhi oleh perkembangan

ekonomi secara umum, seperti

ekspektasi inflasi, nilai tukar, dan

keseimbangan permintaan dan

penaw aran yang sifatnya cenderung permanen, persistent dan bersifat umum. Inflasi inti

memiliki bobot yang terbesar dalam pembentukan inflasi, yaitu sebesar 50,59% .

b. Inflasi administer (administered price)

M erupakan inflasi barang atau jasa yang perkembangan harganya secara umum diatur

oleh pemerintah, seperti harga BBM , tarif list rik, dan tarif angkutan. Bobot dalam

pembentukan inflasi adalah sebesar 20,91% .

c. Inflasi bergejolak (volatile foods)

M erupakan inflasi barang atau jasa yang perkembangan harganya sangat bergejolak,

umumnya dipengaruhi oleh gejolak yang bersifat temporer seperti musim panen,

gangguan alam, gangguan penyakit, dan gangguan distribusi. Bobotnya dalam

pembentukan inflasi adalah sebesar 28,50% .

Pada grafik 2.4 dapat dilihat bahw a

inflasi inti (yoy) berada pada level

t ertinggi semasa krisis dengan nilai

t ertinggi 18,48% (yoy) yaitu pada saat

Desember 2008, mulai kembali t urun di

bulan Agust us 2009 dan di t ahun 2010

t ercatat sebesar 3,70% (yoy).

Sement ara itu, hal yang berbeda terjadi

pada inflasi bergejolak, setelah berada

pada level yang tinggi semasa krisis, mulai menurun di triw ulan II 2009 namun kembali

Grafik 2.3

Bobot Inflasi Core, Administered Price, dan Volatile Foods

Sumber: BPS Bangka Belit ung,diolah

Grafik 2.4

Perkembangan Inflasi Tahunan Core, Volatile Foods, dan

Administered Price

28

mengalami kenaikan di bulan Februari 2010 sampai bulan Juni 2010. Inflasi kelompok

barang bergejolak hingga Juni tercatat sebesar 11,12% (yoy). Perilaku yang sama terjadi

pada inflasi administer, meskipun kenaikan di bulan Februari 2010 dan Juni tidak sebesar

pada kelompok inflasi bergejolak. Pada bulan Juni 2010 tercatat inflasi sebesar 2,73%

(yoy). Hal ini memperlihatkan kenaikan inflasi tahunan di tahun 2010 lebih disebabkan oleh

faktor kejutan (temporary shock), bukan fakt or fundament al ekonomi Bangka Belitung.

Kenaikan volatile food, secara umum lebih disebabkan masalah pasokan bahan makanan

sementara kenaikan administered price didorong oleh ekspekt asi naiknya TDL (Tarif Dasar

List rik) di bulan Juli 2010.

2.2.2 Inflasi Barang yang Diperdagangkan dan Tidak Diperdagangkan

Inflasi barang yang diperdagangkan

(t radeable) dan yang t idak

diperdagangkan (non tradeable)

dikelompokkan berdasarkan

komoditas yang tercatat dalam neraca

pembayaran (balance of payment)

Indonesia. Bobot inflasi barang yang

diperdagangkan sebesar 26,70% ,

memperlihatkan efek dari luar yang

berasal dari nilai t ukar dan inflasi dunia

hanya memberikan dampak yang kecil.

Perkembangan inf lasi tahunan barang

yang tidak diperdagangkan

memperlihatkan kecenderungan

meningkat, sementara inflasi barang

yang diperdagangkan relatif t idak

berubah.

Grafik 2.5

Bobot Inflasi Tradeable dan Non-Tradeable

Sumber: BPS Bangka Belitung,diolah

Grafik 2.6

Perkembangan Inflasi Tahunan Tradeable dan Non-Tradeable

2.3 Inflasi Kota Pangkalpinang per Kelompok Barang

Inflasi tahunan pada triw ulan II 2010, dibanding triw ulan I 2010, terjadi pada

mayoritas kelompok barang dan jasa, kecuali kelompok makanan jadi, kesehatan, dan

transportasi yang justru mengalami penurunan.

Inflasi kelompok bahan makanan pada t riw ulan II 2010 tercatat 10,96% (yoy),

naik tajam dibanding triw ulan sebelumnya 5,52% (yoy). Tekanan inflasi berasal dari

berkurangnya pasokan akibat berkurangnya produksi bahan makanan di Pulau Jaw a dan

Sumatera. Pada bulan Juni terjadi peningkatan harga baw ang merah sebesar 24,00%

(mtm), cabe raw it 15,69% (mtm), dan ikan kerisi 16,67% (mtm). Sementara itu, dari

subkelompok, kontribusi terbesar berasal dari ikan segar, padi-padian, dan daging.

Tabel 2.2

Perkembangan Inflasi Tahunan (yoy) Pangkalpinang per Kelompok Barang

Sumber: BPS Bangka Belitung

Grafik 2.7 Kontribusi Inflasi

Sumber: BPS Bangka Belitung,diolah

Grafik 2.8

Inflasi Kelompok Bahan M akanan

Sumber: BPS, Bangka Belitung , diolah

Tabel 2.3 Perkembangan Harga

Sumber: Disperindag, Bangka Belit ung , diolah

Sumber: BPS, Bangka Belitung , diolah

Grafik 2.9

Inflasi Subkelompok Bahan M akanan

30

Inflasi kelompok makanan jadi,

minuman, rokok, dan tembakau turun dari

8,25% (yoy) di t riw ulan I 2010 menjadi 5,25%

(yoy). Penurunan t erkait t urunnya harga gula

tiga bulan berturut-turut yait u bulan April, M ei,

Juni dimana masing-masing turun sebesar

2,05% (mtm), 4,08% , dan 3,18% . Penurunan

ini sejalan dengan turunnya harga gula di pasar

internasional

Kelompok perumahan, air, listrik, gas, dan bahan bakar relatif tidak

mengalami perubahan dibanding t riw ulan sebelumnya. Tercatat inflasi sebesar 2,93% (yoy)

di triw ulan II 2010, sedikit naik dari triw ulan sebelumnya yang tercat at sebesar 2,21% (yoy).

Dilihat dari subkelompoknya, kenaikan inflasi akibat naiknya biaya tempat tinggal dari

2,53% (yoy) menjadi 4,07% .

Grafik 2.10

Inflasi Kelompok M akanan Jadi, M inuman, Rokok, dan Tembakau

Sumber: BPS, Bangka Belit ung , diolah

Grafik 2.12

Perkembangan Harga Gula di Pasar Internasional

Sumber: Bloomberg , diolah

Grafik 2.11

Inflasi Subkelompok M akanan Jadi, M inuman, Rokok, dan Tembakau

Sumber: BPS, Bangka Belitung , diolah

Grafik 2.13

Inflasi Kelompok Perumahan, Air, Listrik, dan Bahan Bakar

Sumber: BPS, Bangka Belitung , diolah

Grafik 2.14

Inflasi Subkelompok Perumahan, Air, Listrik, dan Bahan Bakar

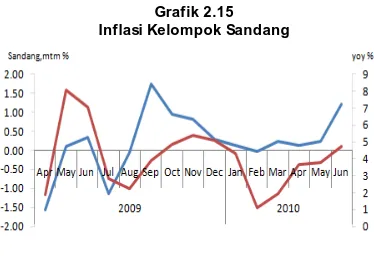

Inflasi kelompok sandang naik

dari 1,93% (yoy) di t riw ulan I 2010

menjadi 4,72% (yoy). Kenaikan ini terkait

dengan naiknya harga emas perhiasan di

bulan April, M ei, dan Juni masing-masing

sebesar 0,66% (mtm), 0,57% , dan 5,11% .

Kenaikan ini sejalan dengan menguat nya

harga emas di pasar internasional. Selain

it u, tekanan lain berasal dari adanya tahun

ajar baru sekolah, yang meningkatkan

harga seragam sekolah.

Inflasi kelompok kesehatan mengalami penurunan dari 1,37% (yoy) di triw ulan I

2010 menjadi 0,48% (yoy). Penurunan ini lebih dikarenakan faktor siklikal, dimana inflasi

pada triw ulan yang sama pada tahun sebelumnya yang tinggi. Kelompok pendidikan,

rekreasi, dan olah raga relatif t idak mengalami perubahan dibanding triw ulan

sebelumnya. Subkelompok pendidikan yang memiliki bobot terbesar tidak terpengaruh

dengan adanya tahun ajaran baru sekolah.

Grafik 2.15 Inflasi Kelompok Sandang

Sumber: BPS, Bangka Belitung , diolah

Grafik 2.17

Perkembangan Harga Emas di Pasar Internasional

Sumber: Bloomberg , diolah

Grafik 2.18 Inflasi Kelompok Kesehatan

Grafik 2.19

Inflasi Subkelompok Kesehatan

Grafik 2.16

Inflasi Subkelompok Sandang

32

Kelompok transportasi, keuangan, dan jasa keuangan pada triw ulan II 2010

mengalami inflasi sebesar 2,06% (yoy) t urun tipis dibanding t riw ulan sebelumnya yang

tercatat sebesar 2,17% (yoy). Penurunan ini terkait t urunnya tarif angkutan udara di bulan

April dan M ei masing-masing sebesar 18,95% (mtm) dan 8,20% .

Grafik 2.20

Inflasi Kelompok Pendidikan, Rekreasi, dan Olahraga

Sumber: BPS, Bangka Belitung , diolah

Grafik 2.21

Inflasi Subkelompok Pendidikan, Rekreasi, dan Olahraga

Sumber: BPS, Bangka Belitung , diolah

Grafik 2.22

Inflasi Kelompok Transpor, Komunikasi, dan Jasa Keuangan

Sumber: BPS, Bangka Belitung , diolah

Grafik 2.23

Inflasi Subkelompok Transpor, Komunikasi, dan Jasa Keuangan

M ETODE DISAGREGASI INFLASI KOTA PANGKALPINANG

Indeks Harga Konsumen (IHK) merupakan indikator inflasi dengan kontinuitas penyediaan data yang dapat disediakan dengan segera dan perannya yang dapat

mencerminkan kenaikan biaya hidup masyarakat (cost of living). IHK mencakup pula

variabilitas pergerakan harga karena pengaruh kejutan temporer (seperti pengaruh alam, gangguan distribusi) dan dampak perubahan kebijakan pemerint ah di bidang harga (administered prices) sehingga, sering kali pergerakan inflasi IHK tidak mencerminkan

perubahan harga yang bersifat langgeng (persistent price movement s). 1

Untuk dapat menangkap persistent price movement dan general price movement

sehingga lebih mencerminkan perubahan harga-harga fundamental perekonomian, inflasi

IHK harus diagregasi untuk memperoleh komponen core inflation.

M etode pengukuran inflasi inti juga sangat beragam mulai dari metode exclusion

(mengeluarkan sebagian komponen inflasi), pemangkasan data stokastik (trimmed mean)

ataupun model struktural. Pada metode exclusion, barang yang dikeluarkan adalah barang

yang rent an terhadap shock, yaitu komoditas yang harganya diatur pemerint ah

(administered prices) dan komoditas bahan makanan dengan volatilitas t inggi (volatile foods) .

Tabel 1.

Pengelompokan Sub Kelompok pada Disagregasi Inflasi

No Kelompok/Subkelompok VF Adm Core No Kelompok/Subkelompok VF Adm Core

BAHAN MAKANAN SANDANG

1 Padi‐padian, Umbi‐umbian dan Hasilnya √ ‐ ‐ 19 Sandang Laki‐laki ‐ ‐ √

2 Daging dan Hasil‐hasilnya √ ‐ ‐ 20 Sandang Wanita ‐ ‐ √

3 Ikan Segar √ ‐ ‐ 21 Sandang Anak‐anak ‐ ‐ √

4 Ikan Diawetkan ‐ ‐ √ 22 Barang Pribadi dan Sandang Lain ‐ ‐ √

5 Telur, Susu dan Hasil‐hasilnya √ ‐ ‐ KESEHATAN

6 Sayur‐sayuran √ ‐ ‐ 23 Jasa Kesehatan ‐ ‐ √

7 Kacang ‐ kacangan √ ‐ ‐ 24 Obat‐obatan ‐ ‐ √

8 Buah ‐ buahan √ ‐ ‐ 25 Jasa Perawatan Jasmani ‐ ‐ √

9 Bumbu ‐ bumbuan √ ‐ ‐ 26 Perawatan Jasmani dan Kosmetika ‐ ‐ √

10 Lemak dan Minyak √ ‐ ‐ PENDIDIKAN, REKREASI, DAN OLAHRAGA

11 Bahan Makanan Lainnya ‐ ‐ √ 27 Jasa Pendidikan ‐ ‐ √

MAKANAN JADI,MINUMAN,ROKOK & TBK 28 Kursus‐kursus/Pelatihan ‐ ‐ √

12 Makanan Jadi ‐ ‐ √ 29 Perlengkapan/Peralatan Pendidikan ‐ ‐ √

13 Minuman yang Tidak Beralkohol ‐ ‐ √ 30 Rekreasi ‐ ‐ √

14 Tembakau dan Minuman Beralkohol ‐ √ ‐ 31 Olahraga ‐ ‐ √

PERUMAHAN, AIR, LISTRIK, GAS & BB ‐ ‐ ‐ TRANSPOR, KOMUNIKASI & JASA KEUGN

15 Biaya Tempat Tinggal ‐ ‐ √ 32 Transpor ‐ √ ‐

16 Bahan Bakar, Penerangan dan Air ‐ √ ‐ 33 Komunikasi dan Pengiriman ‐ ‐ √

17 Perlengkapan Rumahtangga ‐ ‐ √ 34 Sarana dan Penunjang Transpor ‐ ‐ √

18 Penyelenggaraan Rumahtangga ‐ ‐ √ 35 Jasa Keuangan ‐ ‐ √

TOTAL 9 3 23

1

Berdasarkan Direkt orat Riset Ekonomi dan Kebijakan M oneter, Bank Indonesia

34

M etodologi pemilihan komoditas volatile f oods dilakukan dengan meranking

tingkat volatitas komoditas kelompok bahan makanan untuk menghasilkan urutan volatile

foods berdasarkan kriteria WM AD (Weighted M ean Absolute Deviation). Kemudian,

barang-barang dalam kelompok volatile f ood dikeluarkan berdasar ranking WM AD hingga

menghasilkan rata-rata inf lasi inti yang mendekati tren IHK jangka panjang.

Selain pengelompokkan inflasi inti dan non inti, inflasi dapat juga dikelompokkan menjadi (i) t radable dan non tradable, (ii) core-tradable dan non core-tradable, (iii) barang dan jasa, (iv) core barang dan core jasa.

Pengelompokan berdasarkan tradabel dan non tradable, diperlukan unt uk

mengetahui pengaruh luar negeri terhadap inflasi Kota Pangkalpinang yaitu melalui nilai tukar Rupiah dan inflasi dengan negara mitra dagang. Pengelompokan dilakukan

berdasarkan berdasarkan komoditas yang t ercatat dalam neraca pembayaran (balance of

payment) Indonesia.Untuk barang yang tercat at dalam neraca pembayaran dikelompokkan

menjadi tradable dan untuk yang tidak termasuk dimasukkan dalam non tradable.

Tabel 2.

•

Pertumb uhan kinerja perbankan di Bangka Belitung secara u mu m membaik.•

Terjadi peningkatan permin taan k redit bersamaan dengan ada