JOURNAL OF

Economic

Management

& Business

Pengaruh Faktor Internal terhadap Proitabilitas Perbankan Studi Kasus pada Bank Tabungan Negara

Anwar Puteh 353

Pengaruh Komitmen Organisasi dan Penerapan Sistem Pengendalian Intern Pemerintan (SPIP) terhadap Efektivitas Pengelolaan Keuangan Daerah

Baihaqi dan Indah Ayu Damayanti 365

Model Penyaluran Zakat Produktif dalam Meningkatkan Kesejahteraan Masyarakat di Provinsi Aceh

Damanhur dan Munardi 379

Pengaruh Mandatory Disclosure, Voluntary Disclosure, Financial Leverage, dan Timeliness Penyampaian Laporan Keuangan Terhadap Kualitas Laba pada Perusahaan Manufaktur di Bursa Efek Indonesia

Dy Ilham Satria 389

Analisis Sektor-Sektor Unggulan Non Migas Perekonomian Kota Lhokseumawe

F a i s a l 399

Pengaruh Partisipasi Penyusunan Anggaran terhadap Kinerja Manajerial dengan Variabel Intervening Motivasi dan Kepuasan Kerja pada Setdakab Aceh Utara

Mastura Fitrianti dan Marbawi 407

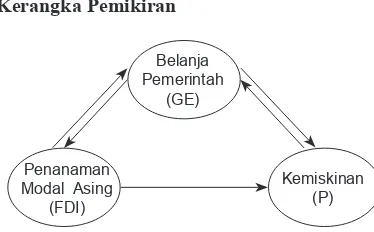

Pengaruh Belanja Pemerintah dan Penanaman Modal Asing terhadap Kemiskinan di Indonesia

Muhammad Ilhamsyah Siregar dan Nurul Faizah 429

Analisis Pengaruh Return On Asset, Return On Equity, Net Proit Margin, Debt To Equity Ratio, dan Current Ratio terhadap Pertumbuhan Laba pada Perusahaan Otomotif di Bursa Efek Indonesia

Mursidah dan Ainatul Ummah 447

Pengaruh Kapasitas Sumber Daya Manusia, Pengendalian Intern Akuntansi dan Pemanfaatan Teknologi Informasi terhadap Ketepatan Waktu

Pelaporan Keuangan Pemerintah Kabupaten Pidie Jaya

Yunina dan Sri Wahyuni 461

Pengaruh Akuntabilitas, Kompetensi, dan Kompleksitas Tugas terhadap Kinerja Auditor

Studi pada Auditor Badan Pemeriksa Keuangan (BPK) RI Perwakilan Aceh

Yusri Kasim 473

JOURNAL OF

Economic

Management

& Business

Pengaruh Faktor Internal terhadap Proitabilitas Perbankan Studi Kasus pada Bank Tabungan Negara

Anwar Puteh 353

Pengaruh Komitmen Organisasi dan Penerapan Sistem Pengendalian Intern Pemerintan (SPIP) terhadap Efektivitas Pengelolaan Keuangan Daerah

Baihaqi dan Indah Ayu Damayanti 365

Model Penyaluran Zakat Produktif dalam Meningkatkan Kesejahteraan Masyarakat di Provinsi Aceh

Damanhur dan Munardi 379

Pengaruh Mandatory Disclosure, Voluntary Disclosure, Financial Leverage, dan Timeliness Penyampaian Laporan Keuangan Terhadap Kualitas Laba pada Perusahaan Manufaktur di Bursa Efek Indonesia

Dy Ilham Satria 389

Analisis Sektor-Sektor Unggulan Non Migas Perekonomian Kota Lhokseumawe

F a i s a l 399

Pengaruh Partisipasi Penyusunan Anggaran terhadap Kinerja Manajerial dengan Variabel Intervening Motivasi dan Kepuasan Kerja pada Setdakab Aceh Utara

Mastura Fitrianti dan Marbawi 407

Pengaruh Belanja Pemerintah dan Penanaman Modal Asing terhadap Kemiskinan di Indonesia

Muhammad Ilhamsyah Siregar dan Nurul Faizah 429

Analisis Pengaruh Return On Asset, Return On Equity, Net Proit Margin, Debt To Equity Ratio, dan Current Ratio terhadap Pertumbuhan Laba pada Perusahaan Otomotif di Bursa Efek Indonesia

Mursidah dan Ainatul Ummah 447

Pengaruh Kapasitas Sumber Daya Manusia, Pengendalian Intern Akuntansi dan Pemanfaatan Teknologi Informasi terhadap Ketepatan Waktu

Pelaporan Keuangan Pemerintah Kabupaten Pidie Jaya

Yunina dan Sri Wahyuni 461

Pengaruh Akuntabilitas, Kompetensi, dan Kompleksitas Tugas terhadap Kinerja Auditor

Studi pada Auditor Badan Pemeriksa Keuangan (BPK) RI Perwakilan Aceh

Yusri Kasim 473

Diterbitkan Oleh :

Fakultas Ekonomi Universitas Malikussaleh Dewan Penasehat/Advisory Board

Rektor Universitas Malikussaleh

Dekan Fakultas Ekonomi Universitas Malikussaleh Ketua Penyunting/ Chief Editor

Wahyuddin

Pengelola Penyunting/Managing Editor Khairil Anwar (Chief)

Iswadi, Anwar Puteh, Ichsan, Ghazali Syamni, Damanhur, Naufal Bachri, Husaini, Yulbahri Penasehat Editorial dan Dewan Redaksi/

Editorial Advisory and Review Board

Prof. A. Hadi Ariin (Unimal), Jullimursyida, Ph.D (Unimal), Adi Aif Zakaria, Ph.D (UI), Zafri Ananto Husodo, Ph.D (UI),

Fachruzzaman (UNIB), Erlina, Ph.D (USU), Muhammad Nasir, Ph.D (USK), Sofyan Syahnur, Ph.D (USK), Tafdil Husni, Ph.D (UNAND),

Jeliteng Pribadi, MA (USK), Sirkulasi & Secretary :

Kusnandar Zainuddin, Fuadi, Karmila, Ismail Kantor Penyunting/Editorial Ofice

Kampus Bukit Indah P.O. Box. 141 Lhokseumawe Telp. (0645) 7014461 Fax. (0645) 56941 E-mail : [email protected] - Hompage: www.fe-unimal.org/jurnal/emabis

Jurnal E-Mabis Fakultas Ekonomi Universitas Malikussaleh diterbitkan sejak tahun 2000 sesuai dengan Surat Keputusan Rektor Universitas Malikussaleh nomor SK. No.34/UM.H/KP/2000

Jurnal E-Mabis diterbitkan oleh FE Unimal bekerjasama dengan ISEI Lhokseumawe Dekan : Wahyuddin, Pembantu Dekan I : Khairil Anwar, Pembantu Dekan II: Iswadi, Pembantu Dekan III : Anwar Puteh, Pembantu Dekan IV : Ichsan

Jurnal E-Mabis terbit 4 kali setahun pada bulan Januari, April, Juli, dan Oktober.

ISSN : 1412-968X. keputusan terbit 4 kali setahun mulai Edisi Vol.13 Nomor: 1, Januari 2012

E-MABIS

FAKULTAS EKONOMI UNIVERSITAS MALIKUSSALEH

Pengaruh Faktor Internal terhadap Proitabilitas Perbankan Studi Kasus Pada Bank Tabungan Negara

Anwar Puteh 353

Pengaruh Komitmen Organisasi dan Penerapan Sistem Pengendalian Intern Pemerintan (SPIP) terhadap Efektivitas Pengelolaan Keuangan Daerah

Baihaqi dan Indah Ayu Damayanti 365

Model Penyaluran Zakat Produktif dalam Meningkatkan Kesejahteraan Masyarakat di Provinsi Aceh

Damanhur dan Munardi 379

Pengaruh Mandatory Disclosure, Voluntary Disclosure, Financial Leverage, dan Timeliness Penyampaian Laporan Keuangan terhadap Kualitas Laba pada Perusahaan Manufaktur di Bursa Efek Indonesia

Dy Ilham Satria 389

Analisis Sektor-Sektor Unggulan Non Migas Perekonomian Kota Lhokseumawe

F a i s a l 399

Pengaruh Partisipasi Penyusunan Anggaran terhadap Kinerja Manajerial dengan Variabel Intervening Motivasi dan Kepuasan Kerja pada Setdakab Aceh Utara

Mastura Fitrianti dan Marbawi 407

Pengaruh Belanja Pemerintah dan Penanaman Modal Asing terhadap Kemiskinan di Indonesia

Muhammad Ilhamsyah Siregar dan Nurul Faizah 429

Analisis Pengaruh Return On Asset, Return On Equity, Net Proit Margin, Debt to Equity Ratio, dan Current Ratio terhadap Pertumbuhan Laba pada Perusahaan Otomotif di Bursa Efek Indonesia

Mursidah dan Ainatul Ummah 447

Pengaruh Kapasitas Sumber Daya Manusia, Pengendalian Intern Akuntansi dan Pemanfaatan Teknologi Informasi terhadap Ketepatan Waktu

Pelaporan Keuangan Pemerintah Kabupaten Pidie Jaya

Yunina dan Sri Wahyuni 461

Pengaruh Akuntabilitas, Kompetensi, dan Kompleksitas Tugas terhadap Kinerja Auditor

Studi pada Auditor Badan Pemeriksa Keuangan (BPK) RI Perwakilan Aceh

PENGARUH FAKTOR INTERNAL TERHADAP

PROFITABILITAS PERBANKAN

Studi Kasus pada Bank Tabungan Negara

ANWAR PUTEH

Dosen pada Fakultas Ekonomi, Universitas Malikussaleh, Lhokseumawe

This study aim to determine the effect of internal factors; Capital Adequacy Ratio (CAR), Operating Expense to Operational Income (ROA), Loan to Deposit Ratio (LDR) to proitability of state bank (BTN), measured by return on assets (ROA) for the last 10 years. The data used of reseach is the data time series of monthly inancial reports of state bank (BTN) since 2004 to 2013. The method of data analysis used is Ordinary Least Square (OLS). Data analysis begins with descriptive statistics of variables, the classic assumption test, and test hypotheses. The results showed that CAR has positive a signiicant inluence to proitability of state bank. BOPO anda LDR showed that negative a signiicant inluence to proitability. Result showed together (simultan) internal factors as well as affecting to proitability (ROA).

LATAR BELAKANG

Kinerja suatu perusahaan dipengaruhi oleh

berbagai faktor yang secara umum dapat dibagi dalam dua kelompok, yaitu faktor internal dan faktor eksternal perusahaan (Fabozzi, 1999:98). Faktor internal merupakan faktor-faktor yang be-rada dalam kendali pihak manajemen perusahaan, sedangkan faktor eksternal merupakan faktor-fak-tor yang berada di luar kendali manajemen peru-sahaan seperti kondisi perekonomian dan kondisi

perindustrian .

Pada perbankan, faktor internal identik dengan rasio keuangan karena setiap bank selalu memper-hitungkan rasio tersebut sebagai alat kinerja bank dalam setiap laporan keuangannya. Adapun faktor internal yang mempengaruhi proitabilitas antara

lain Capital Adequacy Ratio (CAR) Biaya Opera-sional terhadap Pendapatan OperaOpera-sional (BOPO),

dan Loan to Deposite Ratio (LDR).

Selain itu, juga terdapat faktor eksternal yang menarik untuk diteliti pada salah satu bank BUMN karena faktor tersebut bersifat tetap untuk masing-masing bank, namun dapat dilakukan pada salah satu bank dengan runtun waktu panjang atau

dike-nal dengan times series. Adapun pertimbangan dalam memilih objek penelitian pada bank BTN, dikarenakan BTN memiliki nilai ROA yang jauh lebih kecil dari bank BUMN lainnya dan juga ber-luktuasi. Ini merupakan suatu fenomena yang da-pat dijadikan sebuah penelitian.

TINJAUAN PUSTAKA

Kinerja keuangan bank merupakan gam-baran kondisi keuangan bank pada suatu periode tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran dana yang biasa diukur dengan indikator kecukupan modal, likuiditas dan proitabilitas bank (Jumingan, 2008:239). Salah satu faktor penilaian kinerja bank seperti yang diatur dalam PBI No.6/10/PBI/2004 adalah faktor inansial yang digunakan sebagai penilaian kes-ehatan bank untuk menilai baik buruknya suatu kondisi bank yang terdiri dari faktor permodalan, kualitas aset, rentabilitas, likuiditas, dan sesitivi-tas terhadap risiko pasar. Faktor-faktor ini dikenal

dengan rasio CAMELS (Capital, Asset Quality, Management, Earning, Liquidity, Sensitivity to market risk).

Proitabilitas (ROA) merupakan gambaran kinerja fundamental perusahaan yang ditinjau dari tingkat efesiensi dan efektiitas operasi pe-rusahaan dalam memperoleh laba (Horngren, 1993:369). Tingkat efesiensi sebuah perusahaan dapat diketahui jika proit yang dihasilkan pada setiap akhir periode dibandingkan dengan ke-kayaan atau modal yang digunakan untuk meng-hasilkan proit tersebut.

ROA adalah salah satu rasio yang diguna

-kan untuk mengukur proitabilitas bank, karena menggambarkan kemampuan perusahaan meng-hasilkan laba berdasarkan aktiva yang digunakan perusahaan secara keseluruhan. ROA adalah ting-kat kemampuan perusahaan yang mencerminkan sejauh mana total investasi perusahaan mampu menghasilkan laba bersih perusahaan (Harmono, 2009:235).

Faktor Internal

CAR (Capital Adequance Ratio) merupakan bahagian dari modal yang dijadikan alat ukur dalam kesanggupan bank membangun keper-cayaan masyarakat sehingga bank dapat menarik dana pihak ketiga (DPK). CAR memperlihatkan seberapa besar aktiva bank yang mengandung risiko seperti kredit, penyertaan, surat berharga, dan tagihan pada bank lain dapat dibiayai dari

modal sendiri disamping memperoleh dana dari

sumber-sumber diluar bank, (Margareta, 2007:63).

bank meningkat. Semakin kecil biaya operasional yang dikeluarkan bank maka kemungkinan suatu bank dalam keadaan bermasalah (mengalami kerugian) semakin kecil (Hariyani, 2010:54).

LDR (Loan to Deposite Ratio) adalah suatu

pengukuran tradisional yang menunjukkan depos-ito berjangka, giro, tabungan, dan lain-lain yang digunakan dalam memenuhi permohonan kredit nasabahnya. Penyaluran kredit merupakan kegia-tan utama bank, oleh karena itu perhitungan LDR digunakan untuk mengetahui serta menilai sebera-pa jauh bank memiliki kondisi sehat dalam men-jalankan operasi atau kegiatan usahanya. Dengan kata lain LDR digunakan sebagai suatu indikator untuk mengetahui tingkat kerawanan dan likuidi-tas suatu bank dalam penyaluran kredit. Balikuidi-tas tol-eransi LDR berkisar antara 85%-100% atau batas aman untuk LDR menurut peraturan pemerintah adalah maksimum 110%.

Pengaruh CAR terhadap ROA

CAR wajib dimiliki oleh setiap perbankan minimum 8% sebagai jaminan bahwa bank mam-pu menanggung risiko dari setiap kredit/aktiva produktif yang berisiko. Jika nilai CAR tinggi maka bank tersebut mampu membiayai kegia-tan operasional dan memberikan kontribusi yang cukup besar bagi proitabilitas. CAR yang besar mampu menutupi penurunan aktiva sebagai akibat dari kerugian bank yang disebabkan oleh aktiva beresiko dengan modal yang dimiliki disamping sumber dana lainnya seperti dana dari masyarakat

ataupun pinjamam lainnya.

Sebagai contoh paling simpel, pada saat bank memiliki dana sebesar Rp. 100.000.000 maka dana yang tersisa setelah dipotong untuk pembe-rian kredit, kpr atau lainnya adalah CAR. Dana yang tersisa tersebut dianjurkan oleh BI sebesar 8% dari modal tersebut. Inilah analogi dasar dari CAR, jadi apabila nilai CAR kecil yakni 0% atau-pun minus maka bank tidak memiliki modal lagi. Sehingga muncul pertanyaan, bagaimana bank menutupi kerugian aktiva beresiko tanpa modal. Dengan CAR tinggi, bank mampu menutupi penu-runan aktiva yang diakibatkan Aktiva Tertimbang Menurut Resiko (ATMR), otomatis semakin kecil resiko bank menghadapi kebangkrutan dan laba

semakin meningkat dan tentunya diikuti naiknya proitabilitas bank (ROA).

Hasil penelitian Sukarno dan Syaichu (2006), Yuliani (2007) dan Ponco (2008), Winarni (2011), menunjukkan bahwa CAR berpengaruh positif dan signiikan terhadap proitabilitas (ROA).

Pengaruh BOPO terhadap ROA

Biaya opersional terhadap pendapatan opera-sional (BOPO) merupakan alat ukur kinerja bank dilihat dari segi efesiensi dan efektivitas suatu bank dalam mengelola manajemen laba. Pada um-umnya, suatu biaya yang besar yang dikeluarkan bank tanpa diiringi pendapatan yang sebanding atau jauh lebih besar dari pendapatan maka pihak bank akan mengalami resiko kerugian. Hal inilah yang harus diantisipasi pihak bank untuk dapat mengelola aktiva atau semua faktor produksi yang dimiliki menjadi beban dengan sebaik mungkin (efektif dan efesien).

Jika bank dapat mengendalikan biaya dengan baik atau semaksimal mungkin maka laba bank meningkat dan diikuti pula tingkat proitabilitas bank. Begitu pula sebaliknya. Teori ini sesuai den-gan hasil penelitian Sukarno dan Syaichu (2006), Yuliani (2007), Winarni (2005), Ponco (2009) dan Winarni (2011), yang menunjukkan bahwa BOPO berpengaruh negatif dan signiikan terha-dap proitabilitas (ROA), artinya semakin kecil ra-sio BOPO maka semakin besar keuntungan yang diperoleh bank.

Pengaruh LDR tehadap ROA

bahwa LDR berpengaruh positif dan signiikan terhadap proitabilitas (ROA).

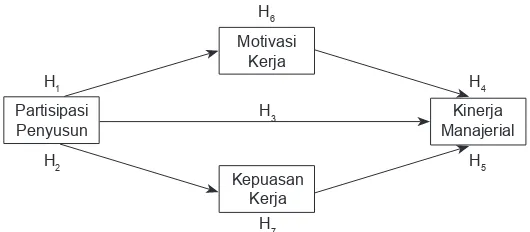

Berdasarkan pembahasan di atas maka kerang-ka pemikiran dari penelitian ini dapat digambar-kan sebagai berikut:

METODE PENELITIAN

Penelitian ini bersifat Hipotesis test yang dilaku-kan pada Bank BTN dengan runtun waktu selama 10 tahun.. Populasi dalam penelitian ini berupa pengamatan selama 21 tahun yaitu sejak PT. Bank Tabungan Negara didirikan dan disahkan sebagai persero pada tahun 1992. Adapun pengamatannya berupa laporan keuangan bulanan Bank BTN. Pe-nentuan jumlah sampel dilakukan dengan metode purposive sampling. Adapun kriteria observasinya (laporan keuangan) sebagai sampel adalah: 1. Data tersedia lengkap (laporan keuangan

bu-lanan bank BTN selama periode pengama-tan Januari 1992 - Desember 2013 dan telah dipublikasikan oleh Bank Indonesia.

2. Laporan laba rugi mengalami laba bersih

se-lama periode pengamatan.

Berdasarkan kriteria tersebut, jumlah data yang lengkap dan dipubilasikan oleh BI adalah terhitung dari tahun 2004 sampai 2013 (10 tahun), untuk tahun 2002 dan 2003 tersedia data tidak lengkap dan dibawah tahun 2002 data tidak ter-sedia. Jadi jumlah sampel yang terbentuk dalam penelitian ini adalah 120 observasi atau n = 120.

Sumber data yang digunakan adalah data sekunder (archival) yaitu laporan keuangan bu-lanan bank BTN. Teknik pengumpulan data yang digunakan adalah metode dokumentasi.

Operasionalisasi Variabel

Untuk nilai CAR, BOPO, dan LDR dilaku-kan perhitungan terlebih dahulu dengan

meng-gunakan formulasi berdasarkan Surat Edaran Bank Indonesia No. 6/23/ DPNP/ tanggal 31 Mei 2004).

1. Proitabilitas (ROA)

Proitabilitas adalah gambaran kinerja fun-damental perusahaan yang ditinjau dari tingkat efesiensi dan efektiitas operasi perusahaan dalam memperoleh laba (Horngren, 1993:369). Perhi-tungan rasio ROA berdasarkan SE BI No. 6/23/ DPNP/ tanggal 31 Mei 2004 :

Laba Sebelum Pajak Rata-rata Aktiva

Untuk perhitungan laba sebelum pajak (EBIT) disetahunkan kemudian dibagi dengan bulan yang bersangkutan. Dalam hal ini, data berupa laporan keuangan bulanan, maka untuk EBIT bulan 1 dis-etahunkan dibagi 1, bulan 2 dibagi 2 dan seterusn-ya. Baru kemudian dibagi dengan rata-rata aktiva bulan tersebut.

2. CAR

CAR memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko ikut dibiayai dari dana modal sendiri bank disamping memper-oleh dana dari sumber diluar bank, (Margareta, 2007:63). Perhitungan rasio ROA berdasarkan SE BI No. 6/23/ DPNP/ tanggal 31 Mei 2004 :

Modal ATMR

Perhitungan modal dan aktiva tertimbang menurut resiko dilakukan berdasarkan ketentuan kewajiban penyediaan modal minimum yang ber-laku. Modal meliputi modal inti (tier 1) dan modal pelengkap (tier 2).

3. BOPO

4. LDR

Rasio untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jum-lah dana masyarakat dan modal sendiri yang digu-nakan( Kasmir, 2011:290). rasio ROA berdasarkan SE BI No. 6/23/ DPNP/ tanggal 31 Mei 2004 :

Total Kredit yang diberikan Total Dana Pihak Ketiga

Metode Analisis

Analisis data diawali dengan statistik deskriptif variabel, uji asumsi klasik, dan uji hipotesis. Un-tuk menguji kekuatan variabel-variabel penentu CAR,BOPO, LDR, Inlasi, SBI dan kurs terhadap ROA, maka dalam penelitian ini digunakan Ordi-nary Least Square (OLS) guna mengetahui arah,

pengaruh, dan kekuatan hubungan dari variabel independen terhadap variabel dependen., dengan formulasi ekonometrika (Widarjono, 2007: 156), (Lind, et al 2008: 254),

Y = a + b1 LDR + b2 CAR + b3 BOPO + et

Dimana:

LDR : Loan Deposite Ratio CAR : Capital Adequancy Ratio

BOPO : Beban Operasional terhadap Pendapatan

Operasional

Berdasarkan Tabel 1 terlihat bahwa nilai stan-dar deviasi (σ) stan-dari semua variabel lebih kecil stan-dari nilai rata-rata (mean). Artinya semua variabel tersebut memiliki sebaran data yang cukup baik, sehingga tidak terjadi outlier data yang mengaki-batkan tidak normalnya distribusi data.

Uji Normalitas

Berdasarkan Gambar 1, uji normalitas data ditunjukkan pada tampilan nilai statistik Jarque-Bera sebesar 71,94499 dengan nilai probabilitas 0,00000 dimana nilai tersebut lebih kecil dari nilai aplha 5% (0,00 < 0,05). Dengan demikian dapat disimpulkan bahwa model terbebas dari masalah

normalitas data.

Uji Autokorelasi

Tabel 2 menunjukkan hasil uji autokorelasi dengan menggunakan pendekatan Breusch-God-frey Serial Correlation LM Test.

Uji autokorelasi menggunakan pendekatan Durbin-Watson statistik yaitu sebesar 2,02743 yang berada pada daerah penerimaan hipotesis null (1,780<2,011867<2,199) artinya tidak adan-ya autokorelasi.

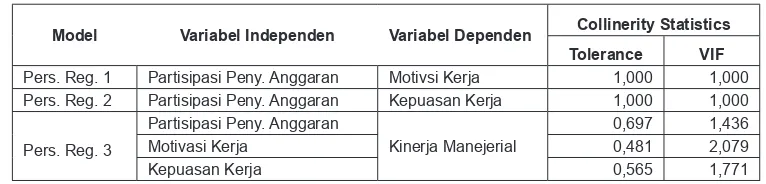

Uji Multikolenearitas

Uji multikolinearitas dalam penelitian ini akan menggunakan nilai korelasi untuk melihat

0 Median -0.004862 Maximum 1.096750 Minimum -0.970027 Std. Dev. 0.255392 Skewness 0.418313 Kurtosis 6.699872

Jarque-Bera 71.94499 Probability 0.000000

Gambar 1. Normalitas Data

Tabel 1

Statistik Deskriptif Variabel Tahun 2004 - 2013

Variabel Minimum Maximum Mean Std. Deviation N

ROA 0,71 3,26 1,79 0,37 120

CAR 12,33 22,01 18,26 1,94 120

BOPO 64,97 94,41 85,21 3,97 120

LDR 60,32 119,70 94,99 15,55 120

Sumber: BI, diolah (2014)

Tabel 2 Uji Autokorelasi

Keterangan Nilai

Durbin-Watson stat 2,02743

Sumber: Data Sekunder diolah dengan Eviews 7(2015)

Tabel 3 Uji Multikolinieritas

Variabel CAR BOPO

CAR -

-BOPO 0.00511

-LDR 0.28877 0.26102

Tabel 4 Uji Heteroskedastisitas

Keterangan F-statistic Obs*R-squared

Nilai 0.783494 2.383242

Probabilitas 0.5055 0.4968

Sumber: data sekunder diolah dengan Eviews 7(2015)

Tabel 5 Hasil Regresi

Variable Coeficient Std, Error t-Statistic Prob,

LDR -0,011760 0,001655 -7,107,761 0,0000

CAR 0,045366 0,012785 3,548,405 0,0006

BOPO -0,039080 0,006200 -6,302,677 0,0000

C 5,413,612 0,557487 9,710,737 0,0000

R-squared 0,520144 F-statistic 4,191,314

Adjusted R-squared 0,507734 Prob(F-statistic) 0,000000

ada tidaknya multiko antar variabel bebas. Ber-dasarkan hasil multikolenearitas untuk 6 vari-abel, terdapat multiko antara variabel inlasi dan SBI. Oleh karena itu, dalam penelitian ini salah satu dari faktor tersebut akan dihilangkan untuk menghindari terjadinya multokolenearitas. Ada-pun variabel yang dihilangkan adalah inlasi, di-anggap ada hubungan antara variabel sehingga mengganggu variabel yang lain. Tabel 4 menun-jukkan uji multikolinearitas untuk 5 variabel.

Berdasarkan Tabel 3 diperoleh nilai secara keseluruhan pada semua variabel independen me-miliki korelasi antar variabel yang rendah dengan nilai korelasi di bawah 0.80 (Gujarati, 2003:359). Oleh karena itu di dalam model dapat disimpul-kan bahwa tidak terdapat indikasi masalah multi-kolinear. Sebuah model diduga memiliki masalah multikolinear jika korelasi antar variabel melebihi 0.80.

Uji Heterokedastisitas

Berdasarkan Tabel 4 membuktikan bahwa dalam data penelitian ini tidak lagi menggand-ung heteroskedastisitas. Ini dibuktikan dengan nilai Probabilitas F-statistik tidak signiikan yaitu sebesar 0,5055 (50,55%) atau lebih besar dari nilai alpha (α) sebesar 5%. Hal ini juga didukung oleh nilai probabilitas chisquare sebesar 0,4968 (49,68%) lebih besar dari nilai aplha (α) sebesar 0,05 (5%). Maka dapat disimpulkan bahwa model regresi memenuhi asumsi heterokedastisitas.

Hasil Pengujian Hipotesis

Hasil pengujian hipotesis dapat dilihat dari

hasil regresi Ordinary Least Squareberikut: Berdasarkan Tabel 5 nilai koeisien masing-masing variabel dapat dilihat pada persamaan di bawah ini:

ROA = 5,413612 - 0,011760*LDR + 0,045366*CAR – 0,039080*BOPO

Nilai konstanta menunjukkan nilai sebesar 5,413612 yang artinya jika faktor (CAR, BOPO, dan LDR) tidak mengalami perubahan naik turun (konstan) maka proitabilitas (ROA) adalah sebe-sar 5,413612 persen.

Hasil Pengujian secara Simultan (Uji F) Berdasarkan Tabel 5 nilai F stastistikmenun

-jukkan variabel independen (CAR, BOPO, dan LDR) yang dimasukan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel

dependen (ROA). Ini dapat dilihatdari nilai sig

-niikansinya lebih kecil dari 0,05 (0,00 > 0,05). Artinya Ha diterima, dimana tidak semua param-eter secara simultan sama dengan nol, paling tidak ada salah satu dari variabel independen (Ha : pal-ing tidak ada salah satu dari bk ≠ 0)

Kemudian hasil output diperoleh nilai

koef-esien determinasi (Adjusted), yaitu 0,507734 atau 50,734%. Artinya faktor eksternal dan internal (variabel independen) hanya mampu menjelas-kan proitabilitas bank sebesar 50,734%.. Sisan-ya sebesar 49,266% dijelaskan faktor lain diluar

model.

Hasil Pengujian secara Parsial (Uji t)

Uji t digunakan untuk mengetahui pengaruh dari masing-masing variabel independen terhadap variabel dependen (Ghozali, 2006). Untuk melihat ada tidaknya pengaruh, maka dapat dilihat dari

nilai signiikansi (p_value atau probabilitinya) yakni lebih kecil dari nilai alpha 0,05 (p_value < 0,05). Jika signiikansi p_value < 0,05 maka Ho ditolak dan Ha diterima yang berarti suatu vari-abel independen secara individual berpengaruh terhadap variabel dependen. Berdasarkan hasil regresi pada Tabel 5 maka hasil pengujian secara parsial dapat dilihat pada pembahasan.

Pengaruh LDR terhadap ROA

Berdasarkan hasil regresi pada Tabel 1 nilai sig-niikansi untuk variabel LDR sebesar 0,0000. Nilai tersebut lebih kecil dari alpha 0,05 (0,0000<0,05). Artinya LDR berpengaruh terhadap proitabilitas (ROA). Jadi, rancangan pengujian hipotesis untuk Ha3 diterima. Nilai koefesien untuk variabel LDR sebesar 0,011760 bertanda negatif. Ini membuk-tikan bahwa LDR berpengaruh negatif terhadap

proitabilitas (ROA). Jika variabel LDR berubah atau mengalami penurunan 1 (satu) persen, maka akan mengakibatkan kenaikan proitabilitas sebe-sar 0,011760. Artinya LDR turun maka proitabili-tas (ROA) bank tertambah.

umum adalah sekitar 78-100% (Peraturan Bank Indonesia Nomor 12/PBI/2010). Besar kecilnya rasio LDR suatu bank akan mempengaruhi prof-itabilitas bank tersebut. Semakin besar jumlah dana yang disalurkan kepada nasabah dalam ben-tuk kredit maka jumlah dana yang menganggur berkurang dan penghasilan bunga yang diperoleh akan meningkat. Hal ini tentunya akan meningkat-kan LDR, dimana semakin tinggi LDR maka laba bank akan semakin meningkat dan kinerja bank juga ikut meningkat (Dendawijaya, 2005:116).

Namun, hasil penelitian yang diperoleh men-unjukkan LDR berpengaruh negatif terhadap prof-itabilias (ROA). Biasanya LDR naik proitabilitas naik, ini malah berkebalikan LDR naik proita-bilitas turun. Hal ini bisa saja terjadi, LDR di atas 110% (maksimum sesuai ketentuan BI) berarti likuiditas bank kurang baik karena jumlah DPK tidak mampu menutupi kredit yang disalurkan se-hingga bank harus menggunakan dana antarbank

(call money) untuk menutupi kekurangannya atau bahkan modalnya sendiri. Hal ini mengindikasi-kan bahwa anjloknya dana pihak ketiga dan ting-kat bunga yang relatif kecil memicu menurunya proitabilitas karena membuat masyarakat tertarik untuk meminjam dana ke bank. Kemudian, bisa juga dikarenakan feedback yang diperoleh bank tidak sebanding atau jauh lebih kecil pendapatan yang diharapkan dari landing, sehingga menu-runkan proitabilitas bank.

Kemudian, kalau berpegang pada peraturan Bank Indonesia Nomor 12/PBI/2010 batas aman LDR suatu bank secara umum adalah sekitar 78-100 %, maka data bank BTN terhitung Juli 2008 – Desember 2013 menunjukkan LDR diatas batas maksimum. Artinya tidak hanya DPK saja yang diikutsertakan dalam ekpansi kredit namun juga

modal sendiri atau call money antar bank. Hasil penelitian ini tidak konsisten dengan hasil peneli-tian Sukarno dan Syaichu (2007), Ponco (2008) menunjukkan bahwa LDR berpengaruh positif dan signiikan terhadap proitabilitas (ROA).

Pengaruh CAR terhadap ROA

Berdasarkan hasil regresi pada Tabel 5 nilai signiikansi untuk variabel CAR sebesar 0,0006. Nilai tersebut lebih kecil dari alpha 0,05 (0,0006<0,05). Artinya CAR berpengaruh

terha-dap proitabilitas (ROA). Jadi, rancangan pengu-jian hipotesis untuk Ha1 diterima. Nilai koefesien untuk variabel CAR sebesar 0,045366 bertanda

positif. Ini membuktikan bahwa CAR

berpen-garuh positif terhadap priitabilitas (ROA). Jika variabel CAR berubah atau mengalami kenaikan 1 (satu) persen, maka akan mengakibatkan kenai-kan proitabilitas sebesar 0,045366. Artinya CAR bertambah maka proitabilitas (ROA) bank ter-tambah.

CAR merupakan bahagian dari modal yang dijadikan alat ukur dalam kesanggupan bank membangun kepercayaan masyarakat sehingga bank dapat menarik dana pihak ketiga (DPK). Pada CAR tersebut terdapat modal dasar bank yang bisa digunakan untuk menjaga posisi likuidi-tas dan inveslikuidi-tasi. Selain itu, CAR wajib dimiliki oleh setiap perbankan minimum 8% sebagai ja-minan bahwa bank mampu menanggung risiko dari setiap kredit/aktiva produktif yang berisiko. Jika nilai CAR tinggi maka bank tersebut mampu membiayai kegiatan operasional dan memberikan kontribusi yang cukup besar bagi proitabilitas. Artinya semakin tinggi nilai CAR maka bank me-miliki modal yang cukup baik dalam menanggung resko kredit (Prayudi, 2010). Hasil penelitian ini konsisten dengan teori dan didukung oleh hasil penelitian Sukarno dan Syaichu (2006), Ponco (2008), dan Winarni (2011) bahwa CAR berpen-garuh positif terhadap proitabilitas (ROA).

Pengaruh BOPO terhadap ROA

Berdasarkan hasil regresi pada Tabel 5 nilai signiikansi untuk variabel BOPO sebesar 0,0000. Nilai tersebut lebih kecil dari alpha 0,05 (0,0000<0,05). Artinya BOPO berpengaruh terha-dap proitabilitas (ROA). Jadi, rancangan pengu-jian hipotesis untuk Ha2 diterima. Nilai koefesien untuk variabel BOPO sebesar 0,039080 bertanda

negatif. Ini membuktikan bahwa BOPO

berpen-garuh negatif terhadap proitabilitas (ROA). Jika variabel BOPO berubah atau mengalami penu-runan 1 (satu) persen, maka akan mengakibatkan kenaikan proitabilitas sebesar 0,039080. Artinya BOPO turun maka proitabilitas (ROA) bank ter-tambah.

dilihat dari segi efesiensi dan efektivitas suatu bank dalam mengelola manajemen laba. Pada um-umnya, suatu biaya yang besar yang dikeluarkan bank tanpa diiringi pendapatan yang sebanding atau jauh lebih besar dari pendapatan maka pihak bank akan mengalami resiko kerugian. Sebalikn-ya, akan menambah laba sehingga proitabilitas ikut naik. Jadi semakin kecil rasio ini maka se-makin efesien biaya operasional yang dikeluarkan bank dan kemungkinan suatu bank dalam keadaan bermasalah semakin kecil (Hariyani, 2010:54). Hasil penelitian ini konsisten dengan hasil peneli-tian Sukarno dan Syaichu (2006), Yuliani (2007), Winarni (2005), Ponco (2009) dan Winarni (2011), yang menunjukkan bahwa BOPO berpen-garuh negatif dan signiikan terhadap proitabilitas

(ROA).

KESIMPULAN

1. Capital Adequacy Ratio (CAR) berpengaruh positif terhadap ROA.

2. Biaya Operasional terhadap Pendapatan Ope-rasional (BOPO) berpengaruh negatif ROA.

3. Loan Deposit Ratio (LDR) berpengaruh negatif ROA.

KETERBATASAN

Penelitian ini jauh memiliki keterbatasan anta-ra lain sebagai berikut:

1. Penelitian hanya menggunakan sebagian fak-tor internal sehingga masih memungkinkan timbulnya pertanyaan tentang keterkaitan fak-tor internal dan eksternal lain yang tidak diuji

dalam penelitian ini.

2. Penelitian ini hanya dilakukan pada satu objek penelitian yakni bank BTN, jadi penelitian ini

terlalu sempit.

3. Pemilihan sampel menggunakan metode pur-posive sampling dengan pertimbangan data yang tersedia lengkap. Metode ini merupakan non probability sampling, kemungkinan besar menghasilkan sampel tidak representatif, se-hingga sampel bias dan hasilnya tidak seperti yang diharapkan.

SARAN

1. Penelitian selanjutnya hendaknya memas-ukkan faktor internal dan eksternal lainnya sehingga memiliki cakupan luas bagi pihak-pihak lainnya. Selain itu juga dapat dimasuk-kan variabel interveting atau moderating untuk melihat pengaruh langsung dan tidak langsung sehingga menghindari asumsi-asumsi tertentu dan terjadinya multikolinearitas.

2. Karena penelitian ini bersifat time series,

maka sebaiknya dilakukan dalam rentan waktu yang jauh lebih panjang lagi dan mengguna-kan lebih dari satu objek penelitian sehingga dapat diperbandingkan.

3. Untuk menghasilkan Return On Assets (ROA)

REFERENSI

Alper, Deger dan Adem Anbar. 2011. Bank Speciic and Macroeconomic Determinants of Commercial Bank Proitability: Empirical Evidence from Turkey. Business and Economics Research Journal.

Vol. 2, No 2 : 139-152.

Case, Karl E dan Ray C.Fair. 2004. Prinsip-Prinsip Ekonomi Makro.Edisi Kelima.Terjemahan Beny-amin Molan. Jakarta: Indeks.

Dendawijaya, Lukman. 2005. Manajemen Perbankan. Jakarta: Ghalia Indonesia.

Fabozzi, Frank. J. 1999. Manajemen Investasi. Jakarta: Salemba Empat.

Gujarati, Damodar N. 2003. Basic Econometrics. 4th Edition. International Edition. McGraw Hill.

Hariyani, Iswi. 2010. Restrukturisasi dan Penghapusan Kredit Macet. Jakarta: Elex Media Komputindo.

Harmono. 2009. Manajemen Keuangan: Berbasis Balanced Scorecard. Pendekatan Teori, Kasus, dan Riset Bisnis. Jakarta: Bumi Aksara.

Horngren, T Charles. 1993. Pengantar Akuntansi Manajemen. Jilid 1. Edisi Keenam. Jakarta: Erlangga.

Margaretha, Farah. 2007. Manajemen Keuangan Bagi Industri Jasa. Jakarta: Grasindo

Oktavia, Linda Dwi. 2009. Pengaruh Suku Bunga SBI, Nilai Tukar Rupiah, Dan Inlasi Terhadap Kin-erja Keuangan Perusahaan Sebelum Dan Sesudah Privatisasi (Studi Kasus pada PT Telekomunikasi Indonesia, Tbk). Jurnal Online. Depok: Lembaga Penelitian Universitas Gunadarma.http://www. gunadarma.ac.id/library/articles/graduate/economy/2009/Artikel_20205729.pdf

Peraturan Bank Indonesia. 2004. PBI No. 6/10/PBI/2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum. Jakarta: Bank Indonesia.

Peraturan Bank Indonesia. 2010. PBI No. 12/19/PBI/2010 tentang Giro wajib Minimum Bank Umum pada Bank Indonesia dalam Rupiah dan valuta Asing. Jakarta: Bank Indonesia.

Ponco, Budi. 2008. Analisis Pengaruh Car, NPl, BOPO, NIM Dan LDR Terhadap ROA (Studi Kasus Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2004-2007). Tesis. Program Pascasarjana Universitas Diponegoro.

Prayudi, Arditya. 2010. Pengaruh CAR, NPL, BOPO, ROA, dan NIM terhadap LDR. papers.guna-darma.ac.id/index.php/mmanagement/article/.../14225

Puspitasari, Diana. 2009. Analisis Pengaruh CAR, NPL, PDN, NIM, BOPO, LDR, dan Suku Bunga SBI Terhadap ROA (Studi pada Bank Devisa di Indonesia perioda 2003-2007). Tesis. Program Magister Manajemen.Universitas Diponegoro Semarang.

Sukirno, Sadono. 2006. Makroekonomi Teori Pengantar. Edisi Ketiga. Jakarta: RajaGraindo Persada.

Taswan. 2008. Akuntansi Perbankan. Transaksi dalam Valuta Rupiah. Yogyakara: YKPN

Widarjono, Agus. 2007. Ekonometrika Teori dan Aplikasi untuk Ekonomi dan Bisnis. Edisi Kedua.

Depok: EKONISIA

Winarni. 2011. Analisis Pengaruh Capital Adequacy Ratio, Net Interest Margin, Biaya Operasional Pendapatan Operasional, Loan to Deposit Ratio, SBI dan Kurs terhadap return on asset (Studi Kom

-parasi antara Bank Umum Swasta Nasional Devisa Dan Bank Asing). Jurnal Online. http://eprints. undip.ac.id/36901/2/jurnal_mm_B_winarni_34_pagi.pdf

Yuliani, 2007.Hubungan Eisiensi Operasional dengan Kinerja Proitabilitas Pada Sektor Perbankan

Yang Go Public Di Bursa Efek Jakarta. Jurnal Manajemen dan Bisnis Sriwijaya, Vol. 5. No 10:

PENGARUH KOMITMEN ORGANISASI DAN

PENERAPAN SISTEM PENGENDALIAN INTERN

PEMERINTAN (SPIP) TERHADAP EFEKTIVITAS

PENGELOLAAN KEUANGAN DAERAH

BAIHAQI DAN INDAH AYU DAMAYANTI

Dosen pada Fakultas Ekonomi dan Bisnis, Universitas Bengkulu

This research is quantitative research to exam of the comitment organization, implementation of the Goverment internal control system. The sample used in this study is the populated sample of the entire regional work units (SKPD) Bengkulu city government. It means all the entire regional work units (SKPD) Bengkulu city government found in Bengkulu Town taken as the sample of this study. Tests carried out on the data obtained from questionnaires of 47 respondents of which consists of 51 insurance companies. While the technique used to test the hypothesis of this research are the F- test and t-test with a signiicant level of 5%. From the results of the F- test and t- test computation found that of the Government internal control system variable have a positive impact to the effectiveness of inancial management area in Bengkulu city government on education., while comitment organization

vari-able does not signiicantly effect to the effectiveness of inancial management area

in Bengkulu City Government on Education.

LATAR BELAKANG

Implementasi Undang-Undang Nomor 32 Ta-hun 2004 tentang pemerintah daerah, telah terjadi perubahan paradigma pemerintahan dalam sistem penyelenggaraan pemerintahan dari sentralisasi ke desentralisasi. Dengan adanya perubahan terse-but maka konsekuensinya pemerintah daerah mel-aksanakan otonomi daerah untuk mengatur dan mengurus sendiri urusan pemerintahannya agar

lebih eisien, efektif, dan bertanggung jawab. Ber -dasarkan perimbangan keuangan antara Pemer-intah Pusat dan PemerPemer-intah Daerah sebagaimana diatur dalam Undang-Undang Nomor 33 Tahun 2004 yang kemudian timbul hak dan kewajiban yang dapat dinilai dengan uang sehingga diper-lukan pengelolaan keuangan negara yang cepat, tepat, dan akurat agar mencapai sasaran yang diinginkan dengan disertai perhatian pada

segi-segi eisiensi kehematannya. Menurut Peraturan

Pemerintah Nomor 58 Tahun 2005, pengelolaan keuangan daerah merupakan keseluruhan kegia-tan yang meliputi perencanaan, pelaksanaan, pe-natausahaan, pelaporan, pertanggung jawaban dan pengawasan. Pengelolaan keuangan daerah di-maksudkan agar pengelolaan uang rakyat (public money) dilakukan secara transparan, baik dalam tahap penyusunan, penggunaan, maupun pertang-gung jawaban dengan mendasarkan pada konsep value for money, sehingga tercipta akuntabilitas publik (public accountability).

Salah satu aspek dari pemerintah daerah yang harus diatur secara hati-hati adalah masalah pen-gelolaan keuangan daerah dan anggaran daerah. Efektivitas pengelolaan keuangan daerah yang be-rarti tercapainya tujuan yang direncanakan dalam upaya pengembangan kapabilitas dan efektivitas Pemerintah Daerah. Suatu rencana dapat

dilak-sanakan secara efektif namun belum tentu eisien karenanya efektivitas tidak menjamin eisiensi

dan sebaliknya untuk itu kedua faktor ini harus dipertimbangkan dalam melaksanakan rencana. Agar pengelolaan keuangan daerah dapat

terwu-jud secara efektif dan eisien maka perlu adanya

komitmen organisasi dan Sistem Pengendalian In-tern Pemerintah.

Komitmen organisasi merupakan tingkat sam-pai sejauh apa pegawai memihak pada organisasi

dan tujuan-tujuannya yang terkadang mengacu pada sikap loyal pegawai pada organisasi atau komitmen pada organisasi. Komitmen organisasi dapat tumbuh disebabkan karena pegawai memi-liki ikatan kejiwaan terhadap organisasi yang men-cakup keterlibatan kerja, kesetiaan dan perasaan terhadap nilai-nilai organisasi. Dimana bagi pega-wai dengan komitmen organisasi tinggi, maka ber-dampak pada pencapaian tujuan organisasi yang

efektif dan eisien. Sistem Pengendalian Intern

Pemerintah (SPIP) menurut Peraturan Pemerintah Nomor 60 Tahun 2008 merupakan proses yang in-tegral pada tindakan dan kegiatan yang dilakukan terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas ter-capainya tujuan organisasi melalui kegiatan yang

efektif dan eisien, pengamanan aset negara dan

ketaatan terhadap peraturan perundang-undangan. Dimana terdapat unsur-unsur dalam Sistem Pen-gendalian Intern yang berfungsi sebagai pedoman penyelenggaraan dan tolok ukur pengujian efek-tivitas penyelenggaraan pemerintahan. Unsur-un-sur Sistem Pengendalian Intern Pemerintah yang dimaksud dalam Peraturan Pemerintah Nomor 60 Tahun 2008 yaitu: Lingkungan Pengendalian, Pe-nilaian Risiko, Kegiatan Pengendalian, Informasi dan Komunikasi, serta Pemantauan.

neraca, adanya risiko kehilangan aset tetap disalah gunakan, nilai dan jumlah aset tetap yang disaji-kan belum akurat dan belum dapat diyakini kebe-narannya. (http://bengkulu.bpk.go.id/?p=2308).

Sudah selayaknya Kota Bengkulu memiliki sistem manajemen pengelolaan keuangan yang baik dibandingkan dengan kabupaten-kabupaten yang ada di Provinsi Bengkulu. Untuk memban-gun pengelolaan keuangan yang baik maka diper-lukan adanya komitmen organisasi yang tinggi dan harus diterapkannya sistem pengendalian in-tern pemerintah yang kuat pada Satuan Perangkat Kerja Daerah (SKPD) di Kota Bengkulu dalam membangun pengelolaan keuangan daerah agar

dapat terwujud secara efektif dan eisien.

Berdasarkan perumusan masalah yang telah dikemukakan diatas dapat dirumuskan tujuan pe-nelitian sebagai berikut:

1. Untuk membuktikan komitmen organisasi berpengaruh terhadap efektivitas pengelolaan keuangan daerah.

2. Untuk membuktikan penerapan sistem pen-gendalian intern pemerintah berpengaruh terh-adap efektivitas pengelolaan keuangan daerah.

Penelitian ini dilakukan agar memberikan manfaat sebagai berikut:

1. Bagi instansi yang bersangkutan penelitian ini diharapkan dapat menjadi pertimbangan dan masukan dalam mengambil langkah-langkah kebijakan pengelolaan keuangan sehingga ter-ciptanya good governance dalam pengelolaan daerah yang baik.

2. Bagi pembaca umum hasil penelitian ini di-harapkan dapat memberikan tambahan peng-etahuan serta menjadi referensi, khususnya yang mengkaji mengenai topik-topik yang berkaitan dengan komitmen organisasi dan penerapan sistem pengendalian intern pemer-intah terhadap efektivitas pengelolaan keuan-gan daerah. Dapat juga dijadikan tambahan literatur dalam penelitian lebih lanjut terkait masalah pengelolaan keuangan pemerintahan.

TINJAUAN PUSTAKA

Efektivitas Pengelolaan Keuangan Daerah

Efektivitas berasal dari kata efektif yang

be-rarti dicapainya keberhasilan dalam mencapai tujuan yang telah ditetapkan. Keberhasilan sua-tu operasi pada sektor publik dikatakan efektif jika kegiatan tersebut memiliki pengaruh besar terhadap kemampuan menyediakan pelayanan masyarakat yang merupakan sasaran yang telah ditetapkan sebelumnya. Efektivitas selalu terkait antara hubungan hasil yang diharapkan dengan hasil yang sesungguhnya dicapai sehingga suatu kegiatan dikatakan efektif. Keuangan daerah menurut Peraturan Pemerintah Nomor 58 Tahun 2005 pasal 1 tentang Pengelolaan Keuangan Dae-rah bahwa: “Keuangan DaeDae-rah adalah semua hak dan kewajiban daerah dalam rangka penyeleng-garaan pemerintahan daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan ke-wajiban daerah tersebut.”

Pengelolaan keuangan daerah menurut Pera-turan Pemerintah Nomor 58 Tahun 2005 pasal 1 tentang Pengelolaan Keuangan Daerah bahwa, pengelolaan keuangan daerah adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah. Efektivitas pengelolaan keuangan daerah adalah tercapainya tujuan pengelolaan keuangan daerah yang meli-puti perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan yang dilaksanakan Pemerintah Daerah dalam mel-aksanakan kegiatan daerahnya.

Komitmen Organisasi

Robbins dan Judge (2007) mendeinisikan

komitmen sebagai suatu keadaan dimana seorang individu memihak organisasi serta tujuan-tujuan dan keinginannya untuk mempertahankan kean-gotaannya dalam organisasi. Komitmen organisa-si merupakan salah satu tingkah laku dalam organ-isasi yang banyak diteliti, baik sebagai variabel terikat, variabel bebas maupun variabel mediator.

keinginan organisasi, keyakinan tertentu, dan pen-erimaan nilai dan tujuan organisasi.

Komitmen merupakan sikap seseorang untuk melaksanakan dan mematuhi semua peraturan dan kebijakan dalam organisasi yang tertuang dalam tujuan organisasi. Seseorang dengan kesa-daran penuh tetap berada dalam jalur yang telah ditetapkan sebagai tujuan organisasi. Seseorang yang selalu mengedepankan tujuan organisasi di

atas kepentingan individu dan kelompok. Menya -dari sepenuhnya bahwa keberadaan dirinya adalah disebabkan oleh keberadaan dan kemajuan organ-isasi, untuk itu upaya sepenuhnya dilakukan untuk membesarkan organisasi dengan mencapai tujuan dengan sebaik baiknya.

Sistem Pengendalian Intern Pemerintah

(SPIP) menurut Peraturan Pemerintah Nomor 60 Tahun 2008 tentang SPIP adalah Proses yang in-tegral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui

kegia-tan yang efektif dan eisien, keandalan pelaporan

keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan. Inti dasar dari Peraturan Pemerintah (PP) Nomor 60 Tahun 2008 adalah terciptanya suatu sistem pen-gendalian intern pemerintah yang dapat mewu-judkan suatu praktik-praktik Good governance. Langkah pertama yang diamanahkan di dalam PP ini adalah memahami terlebih dahulu konsep dasar pengendalian intern.

SPIP bertujuan untuk memberikan keyakinan yang memadai terhadap empat hal, yaitu: 1)

terca-painya efektivitas dan eisiensi pencapaian tujuan

penyelenggaraan pemerintahan negara; 2) kean-dalan pelaporan keuangan; 3) pengamanan aset negara; dan 4) ketaatan terhadap peraturan perun-dang-undangan. Tujuan tersebut mengisyaratkan bahwa jika dilaksanakan dengan baik dan benar, SPIP akan memberi jaminan dimana seluruh pe-nyelenggara negara, mulai dari pimpinan hingga pegawai di instansi pemerintah, akan melaksana-kan tugasnya dengan jujur dan taat pada peratu-ran. Akibatnya, tidak akan terjadi penyelewengan yang dapat menimbulkan kerugian negara. Ini da-pat dibuktikan, misalnya, melalui laporan

keuan-gan pemerintah yang andal dan mendapat predikat Wajar Tanpa Pengecualian.

Penelitian Terdahulu

Komitmen Organisasi dan Efektivitas Pen-gelolaan Keuangan Daerah

Komitmen pegawai pada organisasi ditandai

dengan bentuk loyalitas dan identiikasi diri terha -dap organisasi. Komitmen organisasi merupakan dorongan dari dalam individu untuk melakukan sesuatu agar dapat menunjang keberhasilan organ-isasi dimana sesuai dengan tujuan dan lebih men-gutamakan kepentingan organisasi. Komitmen pegawai pada organisasi tidak hanya menyangkut pada kesetiaan pegawai pada organisasi yang ber-sifat positif tetapi juga melibatkan hubungan yang aktif dengan organisasi, dimana pegawai bersedia atas kemauan sendiri untuk memberikan segala sesuatu yang ada pada dirinya guna membantu merealisasikan tujuan dan kelangsungan organ-isasi.

Menurut Lubis (2010), komitmen organisasi

sering diartikan secara individu dan berhubun-gan denberhubun-gan keterlibatan pegawai pada orberhubun-ganisasi. komitmen pegawai pada organisasi merupakan salah satu sikap yang mencerminkan perasaan suka atau tidak suka seorang pegawai terhadap

organisasi tempat dia bekerja. Maka komitmen

pegawai pada organisasi dapat disimpulkan seba-gai keinginan untuk tetap menjadi anggota organ-isasi, kepercayaan dan penerimaan akan nilai-nilai dan tujuan organisasi, serta kesediaan untuk beru-saha sebaik mungkin dan kepentingan organisasi.

Menurut hasil penelitian Zalin (2013) yang

meneliti tentang pengaruh komitmen pegawai dan penerapan sistem pengendalian intern pemerintah terhadap pengelolaan keuangan daerah memberi-kan hasil bahwa penerapan sistem pengendalian intern dan pemerintah dan sumber daya

manu-sia (komitmen pegawai) berpengaruh signiikan

efektif.

Berdasarkan penjelasan di atas maka dapat dikemukakan hipotesis sebagai berikut:

H1 : Komitmen organisasi berpengaruh terhadap efektivitas pengelolaan keuangan daerah.

Sistem Pengendalian Intern Pemerintah (SPIP) dan Efektivitas Pengelolaan Keuangan Daerah

Penjelasan Peraturan Pemerintah (PP) No-mor 60 Tahun 2008 mengatakan bahwa Sistem Pengendalian Intern Pemerintah (SPIP) melekat sepanjang kegiatan, dipengaruhi oleh sumber daya manusia, sehingga dalam pengembangan dan penerapannya perlu dilakukan secara kom-prehensif. Implementasi SPIP yang harus kompre-hensif dengan kelima komponenya yang meliputi lingkungan pengendalian, penilaian risiko, kegia-tan pengendalian, informasi dan komunikasi serta pemantauan. Dalam Peraturan Pemerintah terse-but dinyatakan bahwa Undang-undang di bidang keuangan negara membawa implikasi perlunya sistem pengelolaan keuangan negara yang lebih akuntabel dan transparan. Hal ini baru dapat di-capai jika seluruh tingkat pimpinan menyeleng-garakan kegiatan pengendalian atas keseluruhan kegiatan di instansi masing-masing. Dengan demikian maka penyelenggaraan kegiatan pada suatu Instansi Pemerintah, mulai dari perenca-naan, pelaksaperenca-naan, pengawasan, sampai dengan pertanggungjawaban, harus dilaksanakan secara

tertib, terkendali, serta eisien dan efektif. Untuk

itu dibutuhkan suatu sistem yang dapat memberi keyakinan memadai bahwa penyelenggaraan kegiatan pada suatu Instansi Pemerintah dapat

mencapai tujuannya secara eisien dan efektif,

melaporkan pengelolaan keuangan negara secara andal, mengamankan aset negara, dan mendorong ketaatan terhadap peraturan perundang-undangan. Sistem ini dikenal sebagai Sistem Pengendalian Intern yang dalam penerapannya harus memper-hatikan rasa keadilan dan kepatutan serta mem-pertimbangkan ukuran, kompleksitas, dan sifat dari tugas dan fungsi Instansi

Menurut hasil penelitian yang dilakukan oleh

Suprayogi (2010) yang meneliti tentang pengaruh sistem pengendalian intern pemerintah terhadap efektivitas pengelolaan keuangan daerah

mem-berikan bukti bahwa sistem pengendalian intern pemerintah dan pengelolaan keuangan daerah sudah memadai dan sangat efektif. Hal ini

ter-bukti bahwa untuk lebih meningkatkan eisiensi

diharapkan pimpinan lebih intensif lagi melaku-kan interaksi terhadap pejabat yang lebih rendah, kemudian perlu lagi adanya peningkatan peran pengawasan dalam hal alokasi penggunaan biaya. Jaya (2013) meneliti tentang analisis implementa-si Sistem Pengendalian Intern Pemerintah (SPIP) dan pengaruhnya terhadap pengelolaan Keuangan

Daerah memberikan bukti yang signiikan bahwa

SPIP berpengaruh terhadap pengelolaan keuangan daerah di pemerintah Kota Bengkulu meskipun ada 2 unsur yang belum bisa di buktikan yaitu lingkungan pengendalian dan kegiatan pengenda-lian kemungkinan dikarenakan masih sedikitnya jumlah data yang ada.

Berdasarkan penjelasan di atas maka dapat dikemukakan hipotesis sebagai berikut:

H2 : Sistem Pengendalian Intern Pemerintah (SPIP) berpengaruh terhadap efektivitas pen-gelolaan keuangan daerah

Gambar 1. Kerangka pemikiran

METODE PENELITIAN

Jenis penelitian ini adalah penelitian kuanti-tatif dengan metode survey yaitu penelitian yang dilakukan pada populasi besar maupun kecil tetapi data yang dipelajari adalah data dari sampel yang diambil dari populasi tersebut dengan mengguna-kan kuesioner.

Efektivitas Pengelolaan Keuangan Daerah

menurut Peraturan Pemerintah Nomor 58 Tahun 2005 yang berarti tercapainya tujuan yang diren-canakan, suatu rencana dapat dilaksanakan secara

efektif namun belum tentu eisien karenanya efek

-tivitas tidak menjamin eisiensi dan sebaliknya

untuk itu kedua faktor ini harus dipertimbangkan dalam melaksanakan rencana. Variabel ini diukur

Komitmen Organisasi

Sistem Pengendalian Intern Pemerintah

dengan instrumen yang telah digunakan oleh Jaya (2013) berdasarkan 6 indikator yaitu: per-encanaan, pelaksanaan, penatausahaan, pelapo-ran, pertanggungjawaban, dan pengawasan yang dilaksanakan Pemerintah Daerah dalam melak-sanakan kegiatan daerahnya. Daftar pernyataan terdiri dari 16 pernyataan. Efektivitas pengelolaan keuangan daerah di ukur berdasarkan skala likert 1-5, maksudnya nilai 1 (tidak pernah) menunju-kan pengelolaan keuangan tidak efektif dan nilai 5 (selalu) untuk menunjukan pengelolaan keuangan sudah efektif.

Komitmen organisasi merupakan suatu ting-kat keyakinan sejauhmana seseorang pegawai memihak pada suatu organisasi tertentu yang tu-juannnya untuk memelihara keanggotaan dalam organisasi tersebut (Robbins, 2001). Komitmen pegawai yang kuat akan memberikan dampak yang baik dalam pencapaian tujuan dari organ-isasi tersebut. Variabel ini diukur dengan

instru-men yang telah digunakan oleh Meyer dan Allen

(1984) dalam Trisnaningsih (2007). Daftar perny-ataan terdiri dari 12 pernyperny-ataan. Frekuensi komit-men organisasi diukur berdasarkan skala likert 1-5, maksudnya nilai 1 (sangat tidak setuju) men-unjukan komitmen karyawan yang rendah dan 5 (setuju) menunjukan komitmen organisasi yang tinggi.

Sistem Pengendalian Intern Pemerintah (SPIP) menurut PP Nomor 60 Tahun 2008 yaitu: “Proses integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyaki-nan memadai atas tercapainya tujuan organisasi

melalui kegiatan efektif dan eisien, keandalan

pelaporan keuangan, pengamanan aset negara dan ketaatan terhadap peraturan perundang-un-dangan. Sistem pengendalian intern pemerintah sangat diperlukan bagi seluruh organisasi tak terkecuali di pemerintahan. Sistem pengendalian intern perlu dilakukan oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan bahwa semua tujuan organisasi telah tercapai dengan

eisien dan efektif. Variabel ini diukur dengan in

-strumen yang telah digunakan oleh Zalin (2013)

yang dikembangkan dalam Peraturan Pemerintah

Nomor 60 Tahun 2008 berdasarkan 5 indikator yaitu: lingkungan pengendalian, penilaian risiko, lingkungan pengendalian, informasi dan komuni-kasi, serta pemantauan. Daftar pernyataan terdiri dari 15 pernyataan. Frekuensi Sistem pengenda-lian intern pemerintah di ukur berdasarkan skala likert 1-5, maksudnya nilai 1 (tidak pernah) men-unjukan peneraapan sistem pengendalian intern pemerintah tidak efektif dan nilai 5 (selalu) untuk menunjukan penerapan sistem pengendalian inten pemerintah sudah efektif.

Populasi dalam penelitian ini adalah seluruh SKPD di Kota Bengkulu. Pemilihan sampel pe-nelitian dilakukan dengan mengunakan metode sensus, yaitu seluruh SKPD dijadikan sampel tan-pa terkecuali, dengan sumber data setiap SKPD 2 orang yaitu Kepala Dinas dan Kasubag Keuangan.

Penelitian ini merupakan penelitian den-gan metode survey yang dilakukan pada seluruh Satuan Kerja Perangkat Daerah (SKPD) di Kota Bengkulu. Dalam penelitian ini, data yang diguna-kan untuk mengumpuldiguna-kan data primer ini adalah melalui daftar pertanyaan yang disebut kuesioner yang disebar langsung ke seluruh SKPD di Kota Bengkulu.

Metode Analisis Data Uji Kualitas Data

Sebelum dilakukan pengolahan terhadap data penelitian, maka dilakukan pengujian terhadap kualitas data yang diperoleh. Pengujian terhadap

Validitas untuk mengukur sah atau valid tidaknya suatu kuesioner (Ghozali,2011). Agar data yang diperoleh bisa relevan atau sesuai dengan tu-juan uji validitas yang digunakan adalah dengan menghitung korelasi antara skor masing-masing butir pertanyaan dengan skor setiap konstrukn-ya. Pengujian ini menggunakan metode Pearson Corelation dimana peneliti ingin membuktikan keberadaan hubungan antara dua variabel. Jika korelasi skor masing-masing butir pertanyaan dengan tiap konstruknya akan dikatakan valid

apabila signiikan pada level 0.05 (Ghozali,2011).

menggunakan tehnik Cronbach’s alpha (α). Krite-ria suatu instrumen penelitian dikatakan reliabel

dengan menggunakan teknik ini, bila koeisien re -liabilitas ( ri ) > 0,7 (Ghozali, 2011).

Uji Asumsi Klasik

Sebelum dilakukannya pengujian hipotesis, yang pertama akan dilakukan pengujian terjadinya penyimpangan terhadap asumsi klasik. Uji asumsi klasik yang digunakan yaitu:

Uji Normalitas yaitu pengujian asumsi

resid-ual yang berdistribusi normal atau tidak. Model

regresi yang baik adalah dimana model yang me-miliki distribusi normal atau mendekati normal. Uji normalitas akan terpenuhi apabila sampel yang digunakan lebih dari 30, untuk mengetahui normalitas distribusi data dapat dilakukan dengan menggunakan analisis statistik, yaitu Kolmogrov – Smirnov test. Jika nilai signiikan dari pengujian

One-Sample Kolmogorov Smirnov Test > 0,05 maka data mempunyai distribusi normal (Ghozali, 2011).

Uji Multikolinearitas yang merupakan pen-gujian untuk mengetahui ada atau tidaknya

kore-lasi yang signiikan antara variabel independen

dari model yang diteliti. Pengujian ini bertujuan untuk menguji apakah model regresi ditemukan

adanya korelasi antara variabel bebas. Model

yang baik seharusnya tidak terjadi korelasi dian-tara variabel independen. Untuk mengetahui ada tidaknya indikasi pada multikolinearitas dilaku-kan dengan melihat nilai tolerance dan varian

in-lantion (VIF). Artinya, apabila nilai tolerance < 0.10 dan nilai VIF > 10, maka terjadi multikoline-aritas antara variabel independen. Sebaliknya, jika tolerance > 0.10 dan nilai VIF < 10, maka tidak akan terjadi multikolinearitas antara variabel in-dependen (Ghozali, 2011).

Uji Heteroskedastisitas adalah pengujian asumsi residual dengan varians tidak konstan.

Model regresi yang baik apabila varians dari re -sidual satu pengamatan ke pengamatan lain tetap

atau homokedasitas. Metode yang digunakan un -tuk mendeteksi heteroskedasitas adalah dengan uji glejser dengan probabilitas signiikannya diatas tingkat kepercayaan α = 5% atau 0.05 (Ghozali,

2011).

Uji Hipotesis

Dalam penelitian ini pengujian hipotesis yang digunakan adalah analisis linier berganda ( Multi-ple Linier Regresion) yang digunakan untuk men-guji ada tidaknya pengaruh dari variabel bebas terhadap variabel terikat. Pengujian ini dilakukan dengan persamaan:

Y = α + βıXı + β2X2 + e Dimana:

Y = Pengelolaan Keuangan Daerah

α = Konstanta

β = Koeisien regresi Transparansi X1 = Komitmen Karyawan

X2 = Sistem Pengendalian Intern Pemerintah e = Standar eror

Untuk melihat apakah model regresi dalam

pe-nelitian ini layak(it) atau tidak, maka dilihat nilai F. Apabila nilai F signiikan maka model regresi adalah layak (it). Untuk melihat apakah variabel

independen (Komitmen organisasi dan SPIP) ber-pengaruh terhadap variabel dependen (Pengelo-laan keuangan daerah), maka dilihat nilai sig

(sig-niikansi). Apabila nilai sig berada dibawah 0,05 (derajat kesalahan 5%) maka variabel independen

berpengaruh terhadap variabel dependen. Apabila nilai sig berada di atas 0,05 maka variabel inpenden tidak berpengaruh terhadap variabel de-penden. Untuk melihat apakah pengaruh variabel independen terhadap variabel dependen mempu-nyai arah positif atau negatif, maka dilihat nilai

koeisien regresi. Untuk melihat berapa persen

pengaruh variabel independen terhadap variabel dependen, maka dilihat nilai Adjusted R-Square-nya.

HASIL DAN PEMBAHASAN

Berdasarkan hasil olahan data, terlihat bahwa hasil pengujian dari rata-rata item pernyataan yang digunakan semua variabel adalah valid.

Dili-hat dari nilai signiikan seluruh variabel memiliki

nilai dibawah 0,05 yaitu bernilai 0,000 dan men-unjukkan korelasi positif pada level 0,01 dan 0,05

vari-abel sistem pengendalian intern pemerintah sebe-sar 0,932, variabel efektivitas pengelolaan keuan-gan daerah 0,706 yang masing-masing > 0,7. Hal ini menunjukkan bahwa instrumen yang diguna-kan dalam penelitian ini adalah reliable.

Pengujian Normalitas dengan Uji One Sample Kolmogorof-Smirnov Test tersebut, data terdistri-busi secara normal jika nilai Asymp Sig (2-tailed) yang dihasilkan lebih besar dari nilai alpha yaitu

sebesar 0,05 (5%). Hasil pengujian normalitas

data dengan Uji One Sample Kolmogorof-Smirnov Test, menunjukkan nilai Asymp. Sig (2-tailed) un-tuk komitmen organisasi sebesar 0,420 > 0,05, sis-tem pengendalian intern pemerintah sebesar 0,167 > 0,05, dan efektivitas pengelolaan keuangan daerah sebesar 0,287 > 0,05. Sehingga dapat dis-impulkan bahwa semua variabel dalam penelitian ini terdisribusi secara normal. hasil uji melalui

Variance Inlation Factor (VIF) masing-masing variabel independen mempunyai nilai Tolerance > 0,1 dan nilai Variance Inlation Factor (VIF) < 10. Dengan demikian dapat disimpulkan dalam model regresi ini tidak terjadi multikolinearitas antar variabel independen tersebut.

Metode yang digunakan untuk mendeteksi

heterokedastisitas adalah dengan uji Glejser

den-gan probabilitas signiikansinya diatas tingkat ke

-percayaan α = 5 % atau 0,05. untuk semua vari

-abel memiliki nilai signiikansi lebih dari 0,05,

sehingga semua variabel tidak terjadi masalah heteroskedastisitas.

Nilai stastistik F adalah 8.931 dengan nilai

sig-niikan 0.001, hal ini menunjukkan bahwa pengu -jiaan hipotesis dapat dianalis lebih lanjut karena

model regresi adalah layak (it). Tabel diatas juga

memperlihatkan bahwa Adjusted R2 sebesar 0,256 yang menunjukkan bahwa 25,60% efektivitas

pengelolaan keuangan daerah dipengaruhi oleh sistem pengendalian intern pemerintah dan

komit-men organisasi. Sisanya sebesar 74,4% di pen -garuhi oleh variabel lain yang tidak diteliti dalam penelitian ini.

Hasil pengujian hipotesis pertama (H1) bahwa komitmen organisasi tidak berpengaruh terhadap efektivitas pengelolaan keuangan. Ini dikarena-kan nilai t-hitung dari komitmen organisasi sebe-sar -0,482 < dari pada nilai t-tabel sebesebe-sar 2,016,

nilai koeisien regresi ini signiikan pada tingkat signiikansi 0,05 namun p value 0,632. Sehingga dapat disimpulkan bahwa hasil pengujian hipote-sis pertama ini tidak sejalan dengan hipotehipote-sis yang diajukan dimana terdapat pengaruh komitmen or-ganisasi terhadap efektivitas pengelolaan keuan-gan sehingga Hipotesis pertama ditolak.

Hasil pengujian hipotesis kedua (H2) yang menyebutkan bahwa implementasi sistem pen-gendalian intern pemerintah berpengaruh

terha-dap efektiitas pengelolaan keuangan pada SKPD

pemerintah Kota Bengkulu. Hal ini dikarenakan nilai t-hitumg dari implementasi sistem pengenda-lian intern sebesar 4,150 > dari pada nilai t-tabel

sebesar 2,016, nilai koeisien regresi ini signiikan pada tingkat signiikansi 0,05 dengan nilai p value sebesar 0,000 yang berarti bahwa terdapat

pen-garuh positif dan signiikan variabel implementasi

SPIP terhadap efektivitas pengelolaan keuangan. Hasil pengujian ini sejalan dengan hipotesis yang telah dibuat sehingga Hipotesis kedua diterima.

Tabel 1 Hasil Uji Regresi

Variabel Koef Regresi t hitung Sig

Konstanta 54.684 9.038 0.000

Komitmen Organisasi - 0.045 - 0.482 0.632

Sistem Pengendalian Intern Pemerintah

0.314 4.150 0.000*

R Square 0.289

Adjusted R2 0.256

F 8.931

PEMBAHASAN

Pengaruh Komitmen Organisasi terhadap Efektivitas Pengelolaan Keuangan Daerah

Berdasarkan hasil pengujian menunjukkan komitmen organisasi tidak berpengaruh terhadap efektivitas pengelolaan keuangan daerah. Komit-men organisasi merupakan sikap psikologis dalam menjalankan organisasinya untuk pencapaian kinerja yang diharapkan. Komitmen organisasi merupakan tingkat sejauah mana seorang pegawai memihak pada organisasi tertentu dan tujuan-tujuannya, serta berniat untuk mempertahankan keanggotaannya dalam organisasi. Apabila setiap pegawai di seluruh SKPD Kota Bengkulu memi-liki komitmen yang kuat untuk memberikan pr-estasi terbaiknya bagi negara dan pelayanan ter-baik bagi masyarakat, maka tentunya kinerja akan meningkat. Komitmen organisasi ini tergolong komitmen sikap atau afektif karena berkaitan den-gan sejauh mana individu merasa nilai dan tujuan pribadinya sesuai dengan nilai dan tujuan organ-isasi. Semakin besar persamaan antara nilai dan tujuan individu dengan nilai dan tujuan organisasi maka semakin tinggi pula komitmen pegawai pada organisasi. Komitmen yang tepat akan mem-berikan motivasi yang tinggi dan memmem-berikan dampak yang positif terhadap kinerja suatu peker-jaan dalam hal ini tercapainya pengelolaan keuan-gan yang efektif. Jika individu (pegawai) merasa jiwanya terikat dengan nilai-nilai organisasional yang ada maka dia akan merasa senang dalam bekerja, sehingga kinerjanya dapat meningkat.

Perlu dipahami bahwa komitmen organisasi mempunyai penekanan yang hampir sama yaitu proses pada individu (pegawai) dalam

mengiden-tiikasikan dirinya dengan nilai-nilai, aturan-atu -ran, dan tujuan organisasi. Komitmen organisasi memiliki arti lebih dari sekedar loyalitas yang pasif, tetapi melibatkan hubungan aktif dan ke-inginan karyawan untuk memberi kontribusi yang berarti pada organisasi. Pegawai yang menunju-kan komitmen yang tinggi memiliki keinginan un-tuk memberikan tenaga dan tanggung jawab yang lebih dalam keberhasilan tujuan organisasi dalam

hal ini efektif dan eisiennya pengelolaan keuan -gan daerah.

Hasil dari penelitian ini membuktikan bahwa

komitmen organisasi tidak berpengaruh terha-dap efektivitas pengelolaan keuangan. Ini be-rarti menjelaskan bahwa komitmen organisasi di pemerintahan Kota Bengkulu belum mampu membangun pengelolaan keuangan daerah yang lebih baik. Seharusnya pegawai di Pemerintahan Kota Bengkulu memiliki komitmen yang tinggi, dimana pegawai memandang pekerjaan bukan beban atau kewajiban tetapi merupakan sarana dalam mengembangkan diri dalam menentukkan baik buruknya pengelolaan keuangan daerah yang

efektif dan eisien dapat terwujud. Namun temuan

dilapangan menunjukan bahwa komitmen organ-isasi tidak mempengaruhi pengelolaan keuangan di Satuan Kerja Perangkat Daerah.

Dukungan terhadap ditolaknya hipotesis ini de-sebabkan karena tingkat kepercayaan dan peneri-maan tentang kerja terhadap tujuan dari organisasi dan keinginan untuk tetap dalam organisasi sangat rendah. Dukungan selanjutnya karena institusi ini adalah pemerintahan dimana tingkat komitmen pegawai sesungguhnya tidak terlalu baik. Hal ini mungkin di sebabkan oleh beberapa faktor sep-erti tidak adanya jaminan yang dalam arti tidak ada jaminan untuk seorang pegawai memberikan loyalitas terhadap organisasi karena posisi tem-pat dia bekerja bisa berubah ubah dalam jangka waktu yang tidak menentu, posisi penempatan tidak sesuai dengan kapabilitas, dan atau karena adanya politik dan KKN. Dengan demikian, ber-dasarkan hasil penelitian ini diharapkan Pemerin-tah Kota Bengkulu perlu meningkatkan komitmen organisasi dari pegawai itu sendiri sehingga dapat memotivasi pegawai dalam mengerjakan peker-jaan yang menjadi tanggung jawabnya. Sehingga dalam pengelolaan keuangan akan menjadi efektif

dan eisien sehingga berdampak pada tercapainya

tujuan organisasi.

Pengaruh Peneparan Sistem Pengendalian Intern Pemerintah terhadap

Efektivitas Pengelolaan Keuangan Daerah

Berdasarkan hasil pengujian hipotesis kedua, menunjukan bahwa penerapan sistem

akan semakin efektif namun jika sistem pengen-dalian intern pemerintah lemah maka tingkat ke-curangan akan terjadi dan pengelolaan keuangan daerah menjadi tidak efektif. Terbuktinya hipote-sis ini sejalan dengan Peraturan Pemerintah No-mor 60 Tahun 2008 yang menjelaskan bahwa im-plementasi SPIP mampu memberikan keyakinan memadai terciptanya suatu sistem pengendalian intern pemerintah yang dapat mewujudkan suatu praktik-praktik Good governance dengan ditan-dai tercapainya visi dan misi organisasi melalui

kegiatan yang efektif dan eisien, keandalan pe -laporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan.

Terdapat unsur-unsur dalam Sistem Pengenda-lian Intern diantaranya: lingkungan pengendaPengenda-lian, penilaian risiko, kegiatan pengendalian, informasi dan komunikasi, serta pemantauan yang berfungsi sebagai pedoman penyelenggaraan dan tolok ukur pengujian efektivitas penyelenggaraan pemerinta-han. Kelima unsur SPIP tersebut saling berkaitan satu sama lain, menyatu pada tindakan dan keg-iatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai. Diantara kelima unsur tersebut belum diterapkannya informasi dan komunikasi dengan baik sesuai Peraturan Pemerintah Nomor 60 Tahun 2008 di pemerinta-han Kota Bengkulu. Dengan dilakukannya pen-erapan sistem pengendalian intern pemerintah diharapkan menciptakan pengelolaan keuangan pemerintah yang baik dengan mampu melakukan kelima unsur-unsur SPIP itu sendiri.

Hasil penelitian ini sejalan dengan penelitian

yang dilakukan oleh Zalin (2013) yang menyata -kan bahwa penerapan sistem pengendalian intern

pemerintah berpengaruh positif dan signiikan

terhadap pengelolaan keuangan daerah. Selain itu, penelitian Jaya (2013) menyatakan bahwa sis-tem pengendalian intern pemerintah berpengaruh positif terhadap pengelolaan keuangan daerah. Penerapan sistem pengendalian intern pemerintah dapat menciptakan pengelolaan keuangan yang baik. Dengan dibangunnya SPIP di lingkungan Pemerintah Daerah Kota Bengkulu yang kuat dan memadai, maka good governance (tata kelola) pemerintah daerah yang baik dan good goverment

serta akuntabilitas keuangan daerah tercapai, yang ditandai dengan tercapainya visi dan misi serta

tujuan Pemda, keandalan laporan keuangan, serta semakinn menurunnya dan kecilnya peluang ko-rupsi dan penyalahgunaan jabatan atau wewenang serta KKN dalam penyelenggaraan kegiatan pem-bangunan dan pelayanan publik di pemda.

KESIMPULAN

Penelitian ini bertujuan untuk membuktikan pengaruh komitmen dan penerapan sistem pen-gendalian intern pemerintah terhadap efektivitas pengelolaan keuangan pada Pemerintah Di Kota Bengkulu. Berdasarkan hasil analisis data dan pengujian hipotesis, maka dapat ditarik kesimpu-lan bahwa:

1. Komitmen Organisasi yang dilakukan pada Satuan Kerja Perangkat Daerah (SKPD) di Kota Bengkulu terbukti tidak berpengaruh terhadap efektivitas pengelolaan keuangan SKPD pemerintah Kota Bengkulu. Hal ini menunjukkan bahwa komitmen organisasi be-lum mampu membangun pengelolaan keuan-gan pemerintahan denkeuan-gan baik.

2. Penerapan Sistem Pengendalian Intern Pemer-intah yang dilakukan pada Satuan Kerja Per-angkat Daerah di Kota Bengkulu terbukti berpengaruh terhadap efektivitas pengelolaan keuangan SKPD pemerintah Kota Bengkulu. Hal ini menunjukan bahwa unsur-unsur dalam SPIP yaitu: lingkungan pengendalian, penila-ian risiko, kegiatan pengendalpenila-ian, informasi dan komunikasi, serta pemantauan sudah diterapkan dengan baik dalam pengelolaan keuangan pemerintahan.

IMPLIKASI PENELITIAN

Hasil penelitian tentang komitmen organisasi dan penerapan sistem pengendalian intern pemer-intah memiliki pengaruh terhadap efektivitas pen-gelolaan keuangan ini mempunyai implikasi seba-gai berikut: