6

TINJAUAN PUSTAKA 2.1. Pembahasan Teori Hasil Penelitian Yang Relevan 2.1.1.Anggaran

2.1.1.1. Pengertian Anggaran

Anggaran merupakan suatu rencana yang disusun secara sistematis dan formal dalam bentuk angka dan dinyatakan dalam unit moneter yang meliputi seluruh kegiatan perusahaan untuk jangka waktu tertentu di masa yang akan datang. Anggaran adalah satuan kegiatan dan satuan uang yang menempati posisi penting. Arti segala kegiatan akan dikuantifikasikan dalam satuan uang sehingga dapat diukur pencapaian efisiensi dan efektivitas dari kegiatan yang dilakukan (Tresnawati, Sherlita, dan Oviantari, 2018:1).

Pemaparan tersebut hampir sama dengan yang disampaikan Hansen dan Mowen (2015:415) anggaran yaitu rencana keuangan untuk masa depan; rencana tersebut mengidentifikasi tujuan dan tindakan yang diperlukan untuk mencapainya. Sedangkan menurut Sasongko dan Parulian (2017:2) anggaran adalah rencana kegiatan yang akan dijalankan oleh manajemen dalam satu periode tertuang secara kuantitatif. Anggaran membantu manajemen dalam melakukan koordinasi dan penerapannya dalam upaya memperoleh tujuan yang tertuang didalam anggaran.

Lebih lanjut menurut Hongren (2000) dalam buku Sasongko dan Parulian, anggaran adalah:

“Budget is the quantitative expression of a proposed plan of action by management for a future time period and is an aid to the coordination and implementation of the plan.”

Nafarin (2007:12) mendefinisikan anggaran sebagai berikut:

“Anggaran adalah rencana tertulis yang disusun secara sistematis yang meliputi seluruh kegiatan perusahaan yang dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu (periode) tertentu yang akan datang.”

Menurut Munandar (2003:4) jelas bahwa suatu anggaran mempunyai beberapa unsur yaitu:

1. Rencana ialah suatu penentuan terlebih dahulu tentang aktivitas atau kegiatan yang akan dilakukan di waktu yang akan datang.

2. Meliputi seluruh kegiatan perusahaan, yaitu mencakup suatu kegiatan yang akan dilakukan oleh semua bagian-bagian yang ada dalam perusahaan. 3. Dinyatakan dalam unit moneter, yaitu unit atau kesatuan yang dapat

diterapkan pada berbagai kegiatan perusahaan yang beraneka ragam.

4. Jangka waktu tertentu yang akan datang, yang menunjukan bahwa anggaran berlakunya untuk masa yang akan datang. Anggaran merupakan penentu kegiatan-kegiatan perusahaan diwaktu yang akan datang.

Ada beberapa alasan yang mendorong perusahaan untuk menyusun rencana untuk menghadapi waktu yang akan datang antara lain adalah:

1. Waktu yang akan datang penuh dengan berbagai ketidakpastian, sehingga perusahaan harus mempersiapkan diri sejak awal tentang apa yang akan dilakukannya nanti.

2. Waktu yang akan datang penuh dengan berbagai alternatif pilihan, sehingga perusahaan harus mempersiapkan diri sejak awal, alternatif manakah yang akan dipilih nantinya.

3. Rencana diperlukan oleh perusahaan sebagai pedoman kerja di masa yang akan datang.

4. Rencana diperlukan oleh perusahaan sebagai alat pengkoordinasian kegiatan-kegiatan dari seluruh bagian yang ada dalam perusahaan.

5. Rencana digunakan oleh perusahaan sebagai alat pengawasan terhadap pelaksanaan dari rencana tersebut di waktu yang akan datang.

2.1.1.2. Manfaat Anggaran

Dalam buku yang di tulis oleh Tresnawati, Sherlita, dan Oviantari (2018:2) pentingnya penyusunan anggaran bagi perusahaan adalah sebagai berikut:

1. Perencanaan terpadu

Anggaran merupakan suatu alat manajemen yang dapat digunakan baik untuk keperluan perencanaan maupun pengendalian.

2. Pedoman pelaksanaan perusahaan

Anggaran memberikan pedoman bagi manajemen puncak maupun manajemen menengah. Penyusunan anggaran memungkinkan perusahaan untuk mengantisipasi perubahan dalam lingkungan dan melakukan penyesuaian sehingga kinerja perusahaan dapat lebih baik.

3. Alat pengkordinasian

Sistem anggaran merupakan ilustrasi operasi perusahaan secara keseluruhan. Oleh karena itu, sistem anggaran memungkinkan para manajer divisi untuk melihat hubungan antarbagian (divisi) secara keseluruhan.

4. Alat pengawasan kerja

Anggaran merupakan serangkaian standar prestasi yang bisa dibandingkan dengan realisasinya sehingga pelaksanaan setiap aktivitas dapat dinilai kinerja. 5. Alat evaluasi perusahaan

Anggaran yang disusun dengan baik, merupakan standar yang relevan memberikan pedoman bagi perbaikan operasi perusahan dalam menentukan langkah-langkah yang ditempuh agar pekerjaan diselesaikan dengan baik.

2.1.1.3. Tujuan Penyusunan Anggaran

Tujuan penyusunan anggaran menurut Tresnawati, Sherlita, dan Oviantari (2018:3) adalah:

1. Menyatakan harapan/sasaran perusahan secara jelas dan formal sehingga bisa menghindari kerancuan dan memberikan arah terhadap apa hendak dicapai manajemen.

2. Mengkomunikasikan harapan manajemen kepada pihak-pihak terkait sehingga anggaran dimengerti, didukung, dan dilaksanakan.

3. Menyediakan rencana rinci mengenai aktivitas dengan maksud mengurangi ketidakpastian dan memberikan pengarahan yang jelas bagi individu dan kelompok dalam upaya mencapai tujuan perusahaan.

4. Mengoordinasikan cara/metode yang akan ditempuh dalam rangka memaksimal sumber daya.

5. Menyediakan alat pengukur dan mengendalikan kinerja individu dan kelompok, serta menyediakan informasi yang mendasari perlu tidaknya tindakan koreksi.

Sedangkan Sasongko dan Parulian (2017:2) menyatakan bahwa tujuan utama penyusunan anggaran adalah menyediakan informasi kepada pihak manajemen perusahaan untuk digunakan oleh manajemen dalam proses pengambilan keputusan. Berikut ini tujuan-tujuan lainnya dengan penyusunan anggaran:

1. Perencanaan

Anggaran memberikan arahan bagi penyusunan tujuan dan kebijakan perusahaan.

2. Koordinasi

Anggaran dapat mempermudah koordinasi antar bagian-bagian didalam perusahaan.

3. Motivasi

Anggaran membuat manajemen dapat menetapkan target-target tertentu yang harus dicapai oleh perusahaan.

4. Pengendalian

Keberadaan anggaran di perusahaan memungkinkan manajemen untuk melakukan fungsi pengendalian atas aktivitas-aktivitas yang dilaksanakan dalam perusahaan.

2.1.1.4. Klasifikasi Anggaran

Tresnawati, Sherlita, dan Oviantari (2018:3-4) menjelaskan bahwa klasifikasi anggaran terbagi dalam:

1. Berdasarkan ruang lingkup penyusunannya: a. Anggaran parsial

Yaitu anggaran perusahaan yang disusun dengan ruang lingkup yang terbatas hanya mencakup sebagian dari kegiatan perusahaan. Misalnya anggaran untuk bagian produksi atau bidang keuangan saja.

b. Anggaran komprehensif

Yaitu anggaran dengan ruang lingkup yang menyeluruh, karena jenis kegiatan meliputi seluruh aktivitas perusahan dibidang marketing, produksi, keuangan, personalia, dan administrasi.

2. Berdasarkan fleksibilitasnya: a. Anggaran tetap (fixed budget)

Yaitu anggaran yang disusun untuk periode waktu tertentu dimana volumenya sudah ditentukan dan berdasarkan volume tersebut direncanakan revenue, cost, dan expenses, serta tidak diadakan revisi secara periodik. b. Anggaran kontinu (contiunue budget)

Yaitu anggaran yang disusun untuk periode waktu tertentu, dimana volumenya sudah ditentukan dan berdasarkan volume tersebut direncanakan revenue, cost, dan expenses, tetapi diadakan revisi secara periodik dan ditambahkan anggaran untuk satu triwulan pada periode anggaran berikutnya.

3. Berdasarkan jangka waktu:

a. Anggaran jangka pendek (1 tahun), biasanya anggaran yang disusun untuk kegiatan operasional sehingga disebut juga anggaran operasional.

b. Anggaran jangka panjang (lebih dari 1 tahun), yaitu anggaran yang disusun untuk pengembangan perusahaan yang memerlukan suatu strategi.

2.1.1.5. Keunggulan dan Kelemahan Anggaran

Keuntungan apabila perusahaan menerapkan penyusunan anggaran yang dijelaskan Tresnawati, Sherlita, dan Oviantari (2018:4):

1. Hasil yang diharapkan dari suatu rencana tertentu diproyeksikan sebelum rencana tersebut dilaksanakan. Bagi manajemen, hasil proyeksi ini menciptakan peluang untuk memilih rencana yang paling menguntungkan untuk dilaksanakan.

2. Dalam menyusun anggaran diperlukan analisis yang sangat teliti terhadap setiap tindakan yang akan dilakukan. Analisis ini sangat bermanfaat bagi manajemen sekalipun ada pilihan untuk tidak melanjutkan keputusan tersebut. 3. Anggaran merupakan penelitian untuk kerja sehingga dapat dijadikan patokan

untuk menilai baik dan buruknya suatu hasil yang diperoleh.

4. Anggaran memerlukan adanya dukungan organisasi yang baik sehingga setiap manajer mengetahui kekuasannya, kewenangan, dan kewajibannya. Anggaran sekaligus berfungsi sebagai alat pengendalian pola kerja karyawan dalam melakukan suatu kegiatan.

5. Mengingat setiap manajer dan atau penyedia dilibatkan dalam penyusunan anggaran, maka memungkinkan penciptanya perasaan ikut berperan serta (sense of participation).

Di samping beberapa keunggulan di atas, terdapat pula beberapa kelemahan, antara lain:

1. Anggaran disusun berdasarkan estimasi (permintaan efektif, kapasitas produksi, dan lain-lain), sehingga suksenya dengan baik kegiatan-kegiatan tergantung pada ketepatan estimasi tersebut.

2. Anggaran hanya merupakan rencana dan rencana berhasil apabila dilaksanakan dengan sungguh-sungguh.

3. Anggaran hanya merupakan suatu alat yang dipergunakan untuk membantu manajer dalam melaksanakan tugas-tugasnya, bukan menggantikannya. 4. Kondisi yang terjadi tidak selalu 100% sama dengan yang diramalkan

2.1.1.6. Prosedur Penyusunan Anggaran

Adapun prosedur penyusunan anggaran menurut Nafarin (2007:9) mengemukakan sebagai berikut:

1. Tahap penentuan pedoman perencanaan anggaran

Yaitu suatu tahap dimana menentukan anggaran yang akan dibuat pada tahun yang akan datang, anggaran disiapkan beberapa bulan sebelum tahun anggaran berikutnya dimulai. Dengan demikian anggaran yang dibuat dapat digunakan pada tahun awal anggaran. Sebelum menyusun anggaran terlebih dahulu direktur (top management) melakukan dua hal yaitu:

a. Menetapkan rencana besar perusahaan seperti: tujuan, kebijakan, dan asumsi-asumsi sebagai dasar penyusunan anggaran.

b. Membentuk panitia anggaran yang terdiri dari direktur sebagai ketua, manajer keuangan sebagai sekretaris, dan manajer lain sebagai anggota. 2. Tahap persiapan anggaran

Yaitu suatu tahap dimana manajer pemasaran terlebih dahulu menyusun ramalan penjualan (forecast sales) sebelum menyusun anggaran penjualan. Setelah tahap tersebut selesai, manajer pemasaran bekerja sama dengan manajer umum dan manajer keuangan untuk menyusun kembali anggarannya. 3. Tahap penentuan anggaran

Yaitu tahap diadakannya rapat dari semua manajer beserta direktur dengan materi rapat berupa perundingan mengenai penyesuaian rencana akhir setiap komponen anggaran, mengkoordinasikandan menelaah komponen anggaran, serta pengesahan dan pendistribusian anggaran.

4. Tahap pelaksanaan anggaran

Yaitu tahap dilaksanakan anggaran oleh seluruh unit kerja yang ada di dalam perusahaan. Untuk kepentingan pengawasan, tiap manajer membuat realisasi anggaran, setelah dianalisis laporan realisasi anggaran disampaikan kepada direktur.

Sedangkan menurut Stoner, Freeman, dan Gilbert (1996: 260) yang dialih bahasakan oleh Alexander Sindoro mengemukakan dua prosedur penyusunan anggaran yang biasanya digunakan oleh suatu organisasi:

1. Top Down Budgeting

Yaitu prosedur penyusunan anggaran yang mana anggaran ditentukan oleh manajemen puncak dengan sedikit atau bahkan tidak ada konsultasi dengan tingkat bawah.

2. Bottom Up Budgeting

Yaitu prosedur penyusunan anggaran dasar disiapkan oleh pihak yang akan melaksanakan anggaran tersebut. Kemudian anggaran akan diberikan kepada pihak yang lebih tinggi untuk mendapatkan persetujuan.

Kebanyakan perusahaan akan menggunakan bottom up budgeting dengan pertimbangan bahwa merekalah yang mengetahui apa yang akan diperlukan oleh perusahaan, sehingga dapat dipersiapkan suatu perincian yang lebih realistis untuk mendukung anggaran yang telah dipersiapkan.

2.1.1.7. Hubungan Budgeting dengan Akunting

Tresnawati, Sherlita, dan Oviantari (2018:5) hubungan budgeting dengan akunting dapat dijabarkan sebagai berikut:

1. Akunting menyediakan data historis untuk tujuan analisis dalam menyusun rencana perusahaan.

2. Komponen budgeting yang dinyatakan secara financial disusun dalam format akunting.

3. Akunting menyediakan data aktual yang digunakan untuk evaluasi

2.1.2.Pengendalian

2.1.2.1. Pengertian Pengendalian

Tunggal (1996:13) menyatakan bahwa pengendalian adalah tindakan pengaturan dan pengarahan (bimbingan) pelaksanaan dengan maksud agar suatu tujuan tertentu dapat dicapai dengan efisien dan efektif (adanya proses turun tangan).

Menurut Supriyono (1989:6) pengendalian merupakan proses yang digunakan oleh manajemen agar para pelaksana bekerja dengan efektif dan efisien dalam rangka mencapai tujuan organisasi atau tujuan bagian organisasi yang telah ditentukan terlebih dahulu.

Lebih lanjut menurut Hansen dan Mowen (2015:7) pengendalian adalah aktivitas manajerial untuk memonitor implementasi rencana dan melakukan perbaikan sesuai kebutuhan.

Berkaitan dengan pengendalian, setiap sistem pengendalian sedikitnya memiliki empat elemen, yaitu:

1. Pelacak (detector) atau sensor suatu perangkat yang mengukur apa yang sesungguhnya terjadi dalam proses yang sedang dikendalikan.

2. Penilai (assessor) suatu perangkat yang menentukan signifikansi dari peristiwa aktual dengan cara membandingkannya dengan beberapa standar atau ekspektasi dari apa yang seharusnya terjadi.

3. Effector- suatu perangkat (yang sering disebut “umpan balik”) yang mengubah perilaku jika assessor mengindikasikan kebutuhan untuk melakukan hal tersebut.

4. Jaringan komunikasi – perangkat yang meneruskan informasi antara detector dan assessor dan antara assessor dan effector. (Antony dan Govindarajan, 2005:3).

2.1.2.2. Fungsi Pengendalian

Menurut Umar (2003:142-143) fungsi pokok pengendalian adalah:

1. Mencegah terjadinya penyimpangan atau kesalahan dengan melakukan pengendalian secara rutin disertai adanya ketegasan dalam pengawasan, yakni dengan pemberian sanksi yang semestinya terhadap penyimpangan yang terjadi.

2. Memperbaiki berbagai penyimpangan yang terjadi. Jika penyimpangan telah terjadi, hendaknya pengawasan atau pengendalian dapat mengupayakan cara-cara perbaikan.

3. Mendinamisasikan organisasi. Pengawasan diharapkan sedini mungkin dapat mencegah terjadinya penyimpangan, sehingga setiap unit organisasi selalu dalam keadaan bekerja secara efektif dan efisien.

4. Mempertebal rasa tanggung jawab. Pengendalian yang rutin, setiap unit organisasi berikut karyawannya dapat selalu mengerjakan semua tugas yang diberikan dengan benar sehingga kesalahan dalam pelaksanaan tugas akan kecil kemungkinannya untuk muncul.

Agar fungsi pengendalian manajemen dapat berjalan dengan baik, perlu diperhatikan prinsip-prinsipnya yang ada di antaranya adalah sebagai berikut:

1. Pengendalian hendaknya direncanakan dengan baik agar dapat mengukur apakah proses pengendalian yang dilakukan berhasil atau tidak.

2. Dapat merefleksikan sifat pengawasan yang unik dari bidang-bidang yang diawasi.

3. Pelaporan penyimpangan dilakukan segera.

4. Pengawasan harus bersifat fleksibel, dinamis, dan ekonomis.

5. Dapat merefleksikan pola kerja unit organisasi, misalnya mengenai standar biaya. Jika suatu kegiatan telah menghabiskan biaya melebihi biaya standar maka pola kerja unit ini sudah tidak wajar.

6. Dapat menjamin diberlakukannya tindakan korektif, yaitu segera diketahui apa yang salah, dimana terjadi kesalahan itu, dan siapa yang bertanggung jawab.

Lebih lanjut menurut David (2006: 178) yang diterjemahkan oleh Sulistio dan Mahardika, fungsi pengendalian dari manajemen mencakup semua aktivitas yang dijalankan untuk memastikan operasi aktual sesuai dengan operasi yang akan direncanakan. Pengendalian terdiri dari empat tahap dasar:

1. Menetapkan standar kinerja

2. Mengukur kerja individu dan organisasi

3. Membandingkan kinerja aktual dengan standar kinerja yang direncanakan 4. Melakukan tindakan korektif.

2.1.2.3. Pengendalian Biaya

Menurut Kamus Istilah Akuntansi yang ditulis oleh Syahrul dan Nizar (2000: 223) pengendalian biaya adalah langkah-langkah yang diambil oleh manajemen untuk memastikan bahwa tujuan-tujuan biaya yang telah ditetapkan dalam tahap perencanaan telah berhasil dicapai dan juga untuk memastikan bahwa semua bagian atau segmen organisasi berfungsi sesuai atau konsisten dengan kebijakan-kebijakan.

Menurut Nasehatun (1999: 214) pengendalian biaya berarti serangkaian langkah-langkah mulai dari penyusunan satu rencana biaya sampai kepada tindakan yang perlu dilakukan jika terdapat perbedaan yang sudah ditetapkan (rencana) dengan yang sesungguhnya (realisasi). Pada dasarnya, pengendalian biaya dapat dibagi dalam empat langkah, yaitu sebagai berikut:

1. Mencari dasar-dasar dan menetapkan standar untuk biaya

2. Membandingkan antara biaya standar dengan biaya yang sesungguhnya

3. Mencari dan menentukan bagian organisasi perusahaan atapun diluarnya yang bertanggungjawab atas adanya penyimpangan

2.1.3.Biaya

2.1.3.1. Pengertian Biaya

Biaya dalam akuntansi diartikan dalam dua pengetian yang berbeda, yaitu biaya dalam artian cost dan biaya dalam artian expense. Biaya atau cost adalah pengorbanan sumber ekonomis yang diukur dalam satuan uang yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tertentu. Sedangkan biaya dalam artian expense adalah biaya yang telah memberikan manfaat dan sekarang telah habis (Bastian dan Nurlela, 2009: 7).

Pemaparan tersebut hampir sama dengan yang disampaikan Mulyadi (2014:8) menyatakan bahwa biaya adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang, yang telah terjadi atau kemungkinan akan terjadi untuk tujuan tertentu.

Menurut Hansen dan Mowen (2006: 40), biaya adalah kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan dapat memberikan manfaat saat ini atau di masa datang bagi organisasi.

Sedangkan menurut Witjaksono (2006:6) menguraikan bahwa biaya adalah pengorbanan sumber daya untuk mencapai suatu tujuan tertentu. Sebagai akuntan mendefinisikan biaya sebagai satuan moneter atas pengorbanan barang dan jasa untuk memperoleh manfaat dimasa kini atau masa yang akan datang.

2.1.3.2. Objek Biaya

Menurut Bastian dan Nurlela (2009) objek biaya atau tujuan biaya (cost objective) adalah tempat dimana biaya atau aktivitas diakumulasikan atau diukur.

Unsur-unsur aktivitas yang dapat dijadikan sebagai objek biaya adalah: 1. Produk

2. Produksi 3. Departemen 4. Divisi

5. Batch dari unit-unit sejenis 6. Lini produk 7. Kontrak 8. Pesanan pelanggan 9. Proyek 10.Proses 11.Tujuan strategis 2.1.3.3. Penggolongan Biaya

Penggolongan biaya menurut Bustami dan Nurlela (2009:12-17) adalah suatu proses pengelompokkan biaya secara sistematis atas keseluruhan elemen biaya yang ada ke dalam golongan-golongan tertentu yang lebih ringkas untuk dapat memberikan informasi yang lebih ringkas dan penting.

Klasifikasi biaya yang umum digunakan adalah biaya dalam hubungan dengan:

1. Produk

Biaya dalam hubungan dengan produk dapat dikelompokan menjadi biaya produksi dan biaya non produksi.

a. Biaya produksi adalah biaya yang digunakan dalam proses produksi yang terdiri dari bahan baku langsung, tenaga kerja langsung, dan biaya overhead pabrik.

Biaya bahan baku langsung adalah bahan baku yang merupakan bagian yang tidak dapat dipisahkan dari produk selesai dan dapat ditelusuri langsung kepada produk selesai.

Tenaga kerja langsung adalah tenaga kerja yang digunakan dalam merubah atau mengonversi bahan baku menjadi produk selesai dan dapat ditelusuri secara langsung kepada produk selesai.

Biaya overhead pabrik adalah biaya selain bahan baku langsung dan tenaga kerja langsung tetapi membantu dalam mengubah bahan menjadi produk selesai. Biaya ini tidak dapat ditelusuri secara langsung kepada produk selesai. Biaya overhead dapat dikelompokan menjadi bahan tidak langsung (bahan pembantu atau penolong), tenaga kerja tidak lamgsung, dan biaya tidak langsung lainnya.

b. Biaya non produksi adalah biaya yang tidak berhubungan dengan proses produksi. Biaya non produksi ini disebut dengan biaya komersial atau biaya operasi. Biaya ini dikelompokan menjadi elemen:

Beban pemasaran, adalah biaya yang dikeluarkan apabila produk selesai dan siap dipasarkan ketangan konsumen.

Beban administrasi, adalah biaya yang dikeluarkan dalam hubungan dengan kegiatan penentu kebijakan, pengarahan, pengawasan kegiatan perusahaan secara keseluruhan agar dapat berjalan dengan efektif dan efisien.

Beban keuangan, adalah biaya yang muncul dalam melaksanakan fungsi-fungsi keuangan. Contoh: beban bunga.

2. Volume produksi

Biaya dalam hubungan dengan volume produksi atau perilaku biaya dapat dikelompokan menjadi:

a. Biaya Variabel

Biaya variabel adalah biaya yang berubah sebanding dengan perubahan volume produksi dalam rentang relevan, tetapi secara per-unit tetap. Contoh: perlengkapan, bahan bakar, upah lembur, dll.

b. Biaya tetap

Biaya tetap adalah biaya yang secara totalitas bersifat tetap dalam rentang relevan tertentu, tetapi secara per-unit berubah. Contoh: gaji eksekutif produksi, gaji supervisor, sewa, dll.

c. Biaya semi

Biaya semi adalah biaya di dalamnya mengandung unsur tetap dan mengandung unsur variabel. Biaya semi ini dapat dikelompokan dalam dua elemen biaya yaitu:

Biaya semi variabel, adalah biaya di dalamnya mengandung unsur tetap dan memperlihatkan karakter tetap dan variabel. Contoh: biaya listrik, telepon, air, bensin, dll.

Biaya semi tetap, adalah biaya yang berubah dan volume secara bertahap. Contoh: gaji penyelia.

3. Departemen dan pusat biaya

Biaya ini dapat dikelompokan menjadi: a. Biaya langsung departemen

Adalah biaya yang dapat ditelusuri secara langsung ke departemen bersangkutan. Contoh: gaji mandor pabrik yang digunakan oleh departemen bersangkutan merupakan biaya langsung departemen.

b. Biaya tidak langsung departemen

Adalah biaya yang tidak dapat ditelusuri secara langsung ke departemen bersangkutan. Contoh: biaya penyusutan dan biaya asuransi merupakan biaya yang manfaatnya digunakan secara bersama-sama oleh masing-masing departemen.

4. Periode akuntansi

Biaya ini dikelompokan menjadi: a. Biaya pengeluaran modal

Adalah biaya yang dikeluarkan untuk memberikan manfaat di masa depan dalam jangka waktu yang panjang dan dilaporkan sebagai aktiva. Contoh: pembelian mesin dan peralatan.

b. Biaya pengeluaran pendapatan

Adalah biaya yang memberikan manfaat untuk periode sekarang dan dilaporkan sebagai beban. Contoh: penyusutan mesin dam peralatan yang dibeli.

5. Pengambilan keputusan a. Biaya relevan

Adalah biaya masa akan datang yang berbeda dalam beberapa alternative yang berbeda. Biaya relevan terdiri dari:

Biaya diferensial, adalah selisih biaya atau biaya yang berbeda dalam beberapa alternatif pilihan.

Biaya kesempatan, adalah kesempatan yang dikorbankan dalam memilih suatu alternatif.

Biaya tersamar, adalah biaya yang tidak kelihatan dalam catatan akuntansi tetapi mempengaruhi dalam pengambilan keputusan. Contoh: biaya bunga.

Biaya nyata, adalah biaya yang benar-benar dikeluarkan akibat memilih suatu alternatif.

Biaya yang dapat dilacak, adalah biaya yang dapat dilacak kepada produk selesai. Contoh: biaya bahan baku langsung dan tenaga kerja langsung.

b. Biaya tidak relevan

Adalah biaya yang dikeluarkan tetapi tidak mempengaruhi keputusan apapun. Biaya tidak relevan ini dikelompokan menjadi:

Biaya masa lalu, adalah biaya yang sudah dikeluarkan tetapi tidak mempengaruhi keputusan apapun. Contoh: pembelian mesin.

Biaya terbenam, adalah biaya yang tidak dapat kembali. Contoh: kelebihan nilai buku atas nilai sisa.

2.1.3.4. Biaya Standar

Mulyadi (2005:387) mendefinisikan biaya standar adalah biaya yang ditentukan dimuka, yang merupakan jumlah biaya yang seharusnya dikeluarkan untuk membuat satu-satuan produk atau untuk membiayai kegiatan tertentu, dibawah asumsi kondisi ekonomi, efesiensi dan faktor-faktor lain tertentu.

Biaya standar dibuat atas pengalaman historis, studi teknis, dan input dari personel operasional. Ketiga hal tersebut adalah tiga sumber potensial untuk standar kuantitatif. Standar harga merupakan tanggung jawab bersama dari bagian operasi, pembelian, personalia, dan akuntansi. Bagian operasi menentukan kualitas masukan yang dibutuhkan; bagian personil dan pembelian memiliki tanggung jawab untuk mendapatkan kualitas masukan yang diminta dengan harga terendah. Bagian pembelian harus mempertimbangkan diskon, ongkos pengangkutan, dan kualitas; disisi lain, personalia harus mempertimbangkan pajak penghasilan, tunjangan lain dan kualifikasi. Akuntansi bertanggungjawab mencatat standar harga dan menyiapkan laporan untuk membandingkan kinerja actual dengan standar yang dibuat (Hansen dan Mowen, 2015: 481).

Lebih lanjut Bastian dan Nurlela (2009:271) biaya standar menyatakan berapa biaya yang seharusnya dicapai dan dapat diterima, dengan kinerja yang kurang memadai. Untuk penetapan biaya standar ini ditentukan secara ilmiah, dengan menggunakan studi waktu dan estimasi rancangan teknik.

2.1.4.Anggaran Biaya Proyek

Haming dan Basamalah (2007:27-30), penyusunan Anggaran Biaya Proyek (ABP) memerlukan waktu yang relatif lama dan usaha intensif untuk mengumpulkan data serta informasi yang diperlukan agar dicapai akurasi perkiraan yang diinginkan. Sama halnya dengan menyusun perkiraan biaya pendahuluan, harus ada kerjasama yang erat antara kegiatan engineer, bagian ekonomi, pemasaran, dan pendanaan agar didapat angka-angka yang cukup realistis. Jadi dalam penyusunan ABP, usaha dan kegiatan evaluasi, pengembangan, dan

perhitungan yang telah dirintis pada tahap terdahulu, diteruskan lebih mendalam (intensif) dan meluas (ekstensif).

Kegiatan yang diselesaikan pada tahap ini adalah: 1. Menentukan kualitas dan kuantitas produk;

2. Indikasi kualitas dan kuantitas bahan mentah;

3. Survei lokasi, pemeriksaan contoh tanah, data iklim dan pengadaan;

4. Penegasan lingkup proyek yang terdiri dari unit atau bangunan utama dan infrastruktur pendukung;

5. Daftar peralatan utama termasuk kriteria dan spesifikasi; 6. Jumlah sebagian besar material curah (bulk);

7. Denah bagian-bagian unit dan bangunan utama dan fasilitas pendukung; 8. Telah diselesaikan survei tingkat upah tenaga kerja di lokasi dan sebagian besar

harga-harga peralatan dan material;

9. Strategi pelaksanaan pembangunan proyek, seperti jenis kontrak, filosofi desain, dan lain-lain; dan

10.Indikasi standar mutu dan jadwal proyek.

2.1.5.Anggaran Sebagai Alat Pengendalian

Menurut Nafarin (2007:30) anggaran merupakan alat pengawasan dan pengendalian, pengendalian berarti mengevaluasi atau menilai terhadap pelaksanaan kerja dengan cara:

1. Membandingkan realisasi dengan rencana anggaran

2. Melakukan tindakan perbaikan apabila dipandang perlu atau bila terdapat penyimpangan yang merugikan.

Oleh karena itu, anggaran dijadikan pegangan sebagai alat pengendalian oleh manager yang bertanggung jawab dalam menjalankan operasi untuk mengadakan penilaian dari hasil yang ingin dicapai. Dari kegiatan manajer yang demikian itu nantinya akan dapat diketahui apakah perusahaan mengalami kemajuan atau

kemunduran ditinjau dari segi efisien. Hasil pengendalian dapat dipergunakan sebagai bahan pertimbangan yang sangat berguna untuk menyusun rencana-rencana anggaran selanjutnya secara lebih matang dan lebih akurat.

2.1.6.Anggaran Biaya sebagai Tolak Ukur Pengendalian Biaya

Untuk tujuan pengendalian biaya, organisasi harus disusun sedemikian rupa sehingga jelas wewenang dan tanggung jawab tiap-tiap manajer. Anggaran menghendaki adanya organisasi yang baik, yang tiap-tiap manajernya mengetahui wewenang dan tanggung jawabnya masing-masing. Dengan demikian, jika terjadi sesuatu yang tidak sesuai dengan yang direncanakan dalam anggaran, akan mudah ditunjuk siapa yang bertanggung jawab (Mulyadi, 1997:165).

Sedangkan menurut Umar (2003:142) pengendalian biaya sebagai salah satu faktor manajemen, hendaknya juga dianalisis untuk mendapatkan jawaban apakah dari sisi ini rencana manajemen untuk pembangunan maupun pengimplementasian bisnis dinyatakan layak atau sebaliknya.

2.1.7.Analisis Varian 2.1.7.1. Pengertian Varian

Varian atau selisih adalah perbedaan antara suatu rencana atau target dan suatu hasil. Varian memberikan indikasi atau suatu peringatan bahwa operasi tidak berjalan sebagaimana yang direncanakan (Witjaksono, 2006: 151).

Sedangkan menurut Hansen dan Mowen (2015:511) variansi anggaran adalah perbedaan antara biaya aktual dan biaya yang direncanakan. Dalam sistem perhitungan biaya standar, variansi anggaran dipisah menjadi variansi harga dan penggunaan.

Bastian dan Nurlela (2009:273) mendefinisikan bahwa varian adalah selisih antara biaya aktual dengan standar yang ditetapkan sebelum kegiatan operasi perusahaan dilakukan. Varian tersebut menyangkut untuk ketiga elemen biaya produksi yaitu : varian bahan baku, varian tenaga kerja, dan varian overhead pabrik.

2.1.7.2. Analisis Varian

Bastian dan Nurlela (2009:273-293) mengatakan bahwa analisis varian ini terbagi atas tiga macam, yaitu:

1. Varian Bahan Baku

Adalah selisih bahan baku aktual dengan bahan baku berdasarkan standar yang diperkenankan. Dalam varian bahan baku dapat dianalisis menjadi: varian harga bahan baku dan varian kuantitas pemakaian bahan baku.

a. Varian harga bahan baku

Adalah selisih harga bahan baku aktual dengan bahan baku berdasarkan standar yang diperkenankan.

Rumus:

(Harga bahan baku aktual – Harga bahan standar) x Kuantitas Aktual bahan dibeli

Untuk menghitung varian harga beli bahan baku yaitu dengan mengalikan perbedaan antara harga bahan baku aktual dan harga bahan baku standar dengan kuantitas bahan baku yang dibeli.

b. Varian penggunaan bahan

Adalah selisih antara kuantitas aktual yang digunakan untuk produksi dengan pemakaian bahan berdasarkan standar yang ditetapkan, menggunakan bahan harga beli bahan baku standar.

Rumus:

(Kuantitas bahan aktual yang dipakai - Kuantitas bahan standar) x Harga bahan standar

Untuk kebutuhan pengendalian jika terjadi varian ini harus segera diisolasi secepat mungkin, walaupun ada kemungkinan tidak dapat dihitung sampai pekerjaan selesai, karena varian ini sangat besar pengaruhnya pada distorsi biaya operasi.

c. Varian persediaan bahan baku

Karena biaya penyimpanan persediaan cukup mahal, maka penetapan varian ini sangat bermanfaat bagi manajemen agar tidak terjadi penumpukan persediaan, dan penggunaan metode persediaan yang akan digunakan.

Rumus:

(Kuantitas bahan aktual dibeli - Kuantitas bahan standar bahan digunakan) x Harga bahan standar

2. Varian Tenaga Kerja

Adalah selisih biaya tenaga kerja aktual dengan biaya tenaga kerja berdasarkan standar yang diperkenankan. Dalam varian tenaga kerja ada dua varian yang dikembangkan: varian tarif tenaga kerja dan varian efesiensi tenaga kerja. a. Varian tarif tenaga kerja

Adalah selisih tarif biaya tenaga kerja aktual dengan tarif biaya tenaga kerja yang diperkenankan, menggunakan jam kerja standar.

Rumus:

(Tarif tenaga kerja aktual - Tarif tenaga kerja standar) x Jam kerja aktual b. Varian efesiensi tenaga kerja

Adalah selisih jam kerja aktual dengan jam kerja standar yang diperkenankan, dengan menggunakan tarif tenaga kerja standar.

Rumus:

3. Varian Overhead Pabrik

Adalah selisih biaya overhead pabrik aktual dengan biaya overhead pabrik berdasarkan standar yang diperkenankan. Dalam menganalisis biaya overhead pabrik ini dapat dilakukan dengan:

a. Metode dua varian

Metode dua varian ini adalah metode yang sering digunakan dalam praktek sehari-hari, karena metode ini mudah untuk dihitung.

Varian terkendali (Controllable variance)

Adalah varian antara biaya overhead pabrik aktual yang terjadi dengan total anggaran fleksibel pada aktivitas standar yang diperbolehkan. Dalam varian ini terdapat dua elemen yaitu varian antara biaya overhead pabrik variabel aktual dengan overhead pabrik variabel standar dari dasar alokasi yang diperbolehkan dan varian biaya overhead pabrik tetap aktual dengan biaya overhead pabrik tetap yang dianggarkan.

Rumus:

(BOP aktual) – (BOP tetap aktivitas normal + BOP variabel aktivitas standar)

Varian Volume (Volume variance)

Adalah varian antara anggaran fleksibel pada aktivitas standar dari dasar alokasi yang diperbolehkan dengan standar biaya overhead pabrik yang dibebankan ke produk. Varian ini mengindentifikasikan aktivitas yang tersedia tidak digunakan secara efisien.

Rumus:

(Anggaran fleksibel aktivitas standar – Aktivitas standar x tarif total) b. Metode tiga varian

Masalah yang timbul dalam metode dua varian adalah menyembunyikan kelebihan dan kekurangan penggunaan dari input yang merupakan dasar alokasi biaya overhead pabrik. Metode tiga varian berusaha mengatasi

masalah ini, karena dalam metode tiga varian memperhitungkan varian pengeluaran, varian efisiensi variabel dan varian volume atau varian pengeluaran, varian kapasitas menggangur dan varian efesiensi.

Varian Pengeluaran (Spending Variance)

Adalah varian, total biaya overhead pabrik aktual dengan jumlah anggaran fleksibel yang disesuaikan dengan aktivitas aktual yang telah terjadi.

Rumus:

(BOP aktual) – (BOP tetap aktivitas normal + BOP variabel aktivitas aktual)

Varian Efisiensi (Efficiency Variance)

Adalah varian biaya overhead pabrik variabel dengan membandingkan overhead pabrik variabel menggunakan aktivitas aktual dengan overhead pabrik menggunakan aktivitas standar. Varian ini mencerminkan pemakaian yang efisien dan tidak efisien untuk dijadikan dasar oleh perusahaan dalam membebankan biaya overhead pabrik.

Rumus:

(Aktivitas aktual – Aktivitas standar) x Tarif variabel Varian Volume (Volume Variance)

Adalah varian antara anggaran fleksibel pada aktivitas standar dari dasar alokasi yang diperbolehkan dengan standar biaya overhead pabrik yang dibebankan ke produk. Varian ini mengidentifikasikan aktivitas yang tersedia tidak digunakan secara efisien.

Rumus:

(Anggaran fleksibel aktivitas standar) – (Aktivitas standar x tarif total)

c. Metode empat varian

Metode empat varian merupakan pengembangan dari metode tiga varian dimana terjadinya pemisahan varian efisiensi menjadi varian efisiensi

variabel dan varian efisiensi tetap. Keempat varian tersebut adalah: varian pengeluaran, varian kapasitas mengganggur, varian efisiensi variabel, dan varian efisiensi tetap. Varian pengeluaran dan varian efisiensi variabel telah diuraikan diatas, sedangkan:

Varian Kapasitas Mengganggur (Idle Capacity Variance)

Adalah varian antara anggaran fleksibel pada aktivitas aktual yang telah terjadi, dengan jam aktual yang dibebankan ke produk. Varian ini mengidentifikasikan aktivitas yang tersedia tidak digunakan secara maksimal. Varian ini merupakan tanggung jawab dari manajer departemen produksi.

Rumus:

Varian kapasitas menggangur:

Anggaran fleksibel aktivitas aktual =……… Aktivitas aktual x Tarif total = ……… - Varian kapasitas menggangur =………

Varian Efisiensi Tetap (Fixed Effiviency Variance)

Adalah selisih antara overhead pabrik tetap menggunakan aktivitas aktual dengan overhead pabrik tetap menggunakan aktivitas standar. Varian ini mencerminkan pemakaian yang efisien dan tidak efisien untuk dijadikan dasar oleh perusahaan dalam membebankan biaya overhead pabrik.

Rumus:

Varian Efisiensi Tetap (Fixed Effiviency Variance) Aktivitas Aktual x Tarif tetap =………

Aktivitas standar x Tarif tetap = ……… - Varian efisiensi tetap =………

2.1.7.3. Investigasi Varian

Menurut Witjaksono 2006: 151 keputusan apakah suatu varian layak untuk ditindaklanjuti dengan suatu investigasi akan tergantung pada:

2. Kemampuan untuk mengendalikan penyebab terjadinya varian tersebut 3. Biaya investigasi itu sendiri, yang terdiri atas:

a. Biaya pelaksanaan investigasi

b. Biaya untuk merekondisikan kembali proses yang telah ”out of control” ; dan

c. Biaya untuk membiarkan proses pada point b untuk tetap berlanjut.

2.1.7.4. Tujuan Investigasi Varian

Tujuan investigasi varian adalah untuk penghematan biaya dimasa mendatang (future cost). Namun hal tersebut hanya dapat dicapai apabila investigasi mampu mengungkapkan suatu faktor (penyebab) yang memang dapat diperbaiki atau dapat disesuaikan. (Witjaksono, 2006: 151).

2.2. Kerangka Berfikir Hipotesis Penelitian 2.2.1. Kajian Penelitian Sebelumnya

Berdasarkan penelitian yang dilakukan oleh Apriani dan Sari (2015) menyatakan bahwa hasil penelitian menunjukan terdapat varian yang tidak menguntungkan di tahun 2012 sehingga menyebabkan defisit sebesar Rp. 469.173.589 dikarenakan adanya pengeluaran yang melebihi anggaran. Ini disebabkan karena perusahaan tidak mengontrol anggaran dan hanya melihat pelaksanaannya saja. Perbedaan dengan penelitian saya adalah unit analisis yang saya teliti yaitu perusahaan jasa kontruksi divisi penyelidikan tanah.

Penelitian yang dilakukan Deashinta (2015) setelah melakukan analisis terdapat selisih menguntungkan dalam proyek perpustakaan dan ruang rehab kepala dinas ini menunjukan bahwa perusahaan berhasil mengendalikan biaya dan

kemampuan perusahaan mengerjakan proyek tepat waktu. Perbedaan dengan penelitian saya yaitu perusahaan jasa kontruksi divisi penyelidikan tanah.

Dewi dan Setiowati (2018) menunjukan bahwa hasil penelitian terdapat selisih antara anggaran proyek dan realisasinya pada proyek Sony Store. Penyebab selisih tersebut karena biaya bahan baku yang dianggarkan terlalu tinggi sedangakan tarif biaya tenaga kerja yang dianggarkan tidak sesuai dengan apa yang terjadi dilapangan. Perbedaan dengan penelitian saya adalah unit analisis yaitu perusahaan jasa kontruksi divisi penyelidikan tanah.

Dwifa (2018) dalam penelitiannya menguraikan bahwa dengan perhitungan budget, produksi PG. Ngadiredjo Kediri meningkat dan dapat mengendalikan persediaan akhir yang stabil. Perbedaan dengan penelitian saya yang saya teliti yaitu perusahaan jasa kontruksi divisi penyelidikan tanah.

Handayani dan Wardani (2016) mengatakan penelitian menunjukan pengaruh sistem pengendalian biaya terhadap kinerja proyek sangat berpengaruh khususnya dalam hal pengendalian biaya. Perbedaan dengan penelitian saya adalah unit analisis yaitu perusahaan jasa kontruksi divisi penyelidikan tanah.

Hartono dan Rahayu (2018) hasil pembahasan yang dilakukan dapat diketahui bahwa anggaran pada perusahaan Daerah Pasar Jombang belum sepenuhnya berperan sebagai pengendalian dengan baik, hal ini dapat dilihat anggaran dan masih besarnya penyimpangan yang terjadi bila dibandingkan dengan realisasinya. Perbedaan dengan penelitian saya adalah unit analisis yaitu perusahaan jasa kontruksi divisi penyelidikan tanah.

Irwadi (2015) menunjukan bahwa anggaran kas yang menggunakan pendekatan bottom up budgeting menyebabkan terjadinya varian yaitu faktor internal dan faktor external koperasi. Perbedaan dengan penelitian saya adalah unit analisis yaitu perusahaan jasa kontruksi divisi penyelidikan tanah.

Penelitian yang dilakukan Jaya (2014 menyatakan bahwa PT. Adhya Tirta Batam sudah menerapkan anggaran biaya operasional sebagai alat perencanaan dan

pengendalian laba secara efektif. Tidak terjadi varians yang begitu signifikan antara realisasi dan anggaran yang telah dilakukan. Perbedaan dengan penelitian saya adalah variabel dependen yaitu pengendalian biaya serta unit analisis yang saya teliti yaitu perusahaan jasa kontruksi divisi penyelidikan tanah.

Julita (2015) menyimpulkan bahwa anggaran biaya produksi belum berfungsi dengan baik sebagai alat pengendalian biaya produksi disebabkan karena adanya selisih yang tidak menguntungkan antara anggaran dengan realisasi. Perbedaan dengan penelitian saya adalah unit analisis yaitu perusahaan jasa kontruksi divisi penyelidikan tanah.

Mustafa dan Anugranita (2015) menunjukan hasil penelitian bahwa realisasi anggaran pendapatan pada tahun 2014 tidak menguntungkan namun sudah baik jika dilihat dari jumlah presentase pencapaian. Sedangkan realisasi anggaran biaya pada tahun 2014 menguntungkan sehingga dapat dikatakan bahwa PD. Pasar Kota Kendari telah mampu melakukan efesiensi biaya. Perbedaan dengan penelitian saya yaitu analisis varian berfungsi sebagai pengendalian biaya serta unit analisis yang saya teliti yaitu perusahaan jasa kontruksi divisi penyelidikan tanah.

Penelitian yang dilakukan Nasrulah (2018) menunjukan analisis penerapan anggaran perusahaan ini terbukti dapat menjadi alat kontrol terhadap pengeluaran biaya perusahaan khususnya pengeluaran biaya proyek yang dikerjakan, tetapi realisasi biaya bahan baku, tenaga kerja, overhead dan fixed cost besarannya sangat tergantung dari kondisi proyek yang dikerjakan. Perbedaan dengan penelitian saya yaitu analisis varian berfungsi sebagai pengendalian serta unit analisis yang saya teliti yaitu perusahaan jasa kontruksi divisi penyelidikan tanah.

Selanjutnya hasil penelitian yang dilakukan Palijama (2018) menunjukan bahwa fungsi rencana anggaran biaya belum berfungsi dengan baik sebagai alat pengendalian biaya karena masih terdapat adanya varian yang tidak menguntungkan ini lebih kecil dibanding varian yang menguntungkan. Perbedaan dengan penelitian saya adalah unit analisis yaitu perusahaan jasa kontruksi divisi penyelidikan tanah.

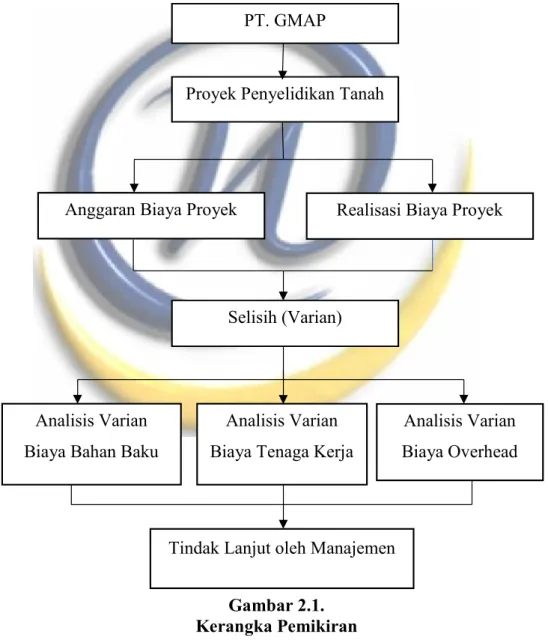

2.2.2.Kerangka Pemikiran

Dalam mekanisme penerapan anggaran atau budget maka salah satu teknis yang selalu diterapkan adalah analisis varian atau analisis penyimpangan. Analisis ini dilakukan dengan cara memperbandingkan antara anggaran dengan realisasi. Perbedaan angka anggaran dan realisasi ini disebut penyimpangan atau varian.

Jika kita anggap anggaran ataupun standar itu sudah benar dan akurat maka secara prinsip kita harus mengusahakan agar realisasi harus sama dengan anggaran. Artinya penyimpangan diusahakan nol atau sesedikit mungkin. Karena anggaran merupakan sesuatu yang ideal yang harus di capai tepat waktu.

Namun sebagaimana yang namanya taksiran maka tidak selalu anggaran itu benar dan tidak juga selalu sama dengan realisasi. Sehingga penyimpangan ini jangan terus dianggap sebagai suatu kesalahan. Karena penyimpangan ini bisa juga di sebabkan oleh:

1.Kesalahan budget atau anggaran

2.Kesalahan akuntansi klasifikasi atau pencatatan 3.Kesalahan operasi.

Penyimpangan ini harus dianalisis penyebabnya. Biasanya perusahaan harus menetapkan ukuran mana yang mesti dilakukan investigasi dan mana yang tidak perlu dilakukan investigasi. Kegunaannya bukan untuk melihat penyimpangan itu sendiri, tetapi untuk menjadi bahan dalam operasi mendatang agar usaha yang dilakukan sesuai dengan rencana atau tidak terlalu jauh dari rencana. (Harahap, 2001: 223)

Berdasarkan telaah hasil penelitian sebelumnya, keberhasilan pelaksanaan proses perencanaan dan pengendalian ditentukan oleh suatu alat yang memadai dan berfungsi sebagai tolak ukur, yaitu anggaran. Rencana tentang kegiatan perusahan yang mencakup berbagai kegiatan operasional saling berkaitan dan saling

mempengaruhi satu sama lain sebagai pedoman dalam mencapai tujuan dan sasaran organisasi. Anggaran dapat membantu manajer dalam memilih mana tujuan yang dapat dilaksanakan dan mana yang baik. Pengendalian biaya bertanggungjawab dalam menelusuri biaya atau aliran dana terhadap anggaran yang telah ditetapkan.

Dari penjelasan di atas maka kerangka pemikiran yang terbentuk adalah sebagai berikut :

Gambar 2.1. Kerangka Pemikiran

PT. GMAP

Anggaran Biaya Proyek Realisasi Biaya Proyek

Analisis Varian Biaya Bahan Baku

Analisis Varian Biaya Tenaga Kerja

Analisis Varian Biaya Overhead

Pabrik

Tindak Lanjut oleh Manajemen Proyek Penyelidikan Tanah