BAB III

KERANGKA KONSEP DAN HIPOTESIS

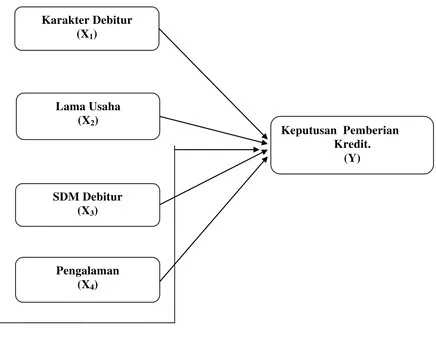

3.1. Kerangka Konsep

Berdasarkan masalah penelitian dan landasan teori, maka kerangka

konseptual peneliti dapat dilihat paada gambar dibawah ini :

Gambar 3.1 Kerangka Konseptual

Berdasarkan gambar kerangka konsep di atas, dapat terlihat bahwa

masing-masing variabel yang diteliti terikat satu sama lain dimana variabel

dependen yaitu keputusan kedit dipengaruhi oleh variabel independen, yaitu:

karakter debitur, lama usaha debitur, SDM debitur, pengalaman debitur. Dalam

penelitian ini, peneliti ingin mengetahui apakah keputusan pemberian kredit oleh

bank terkait dengan variabel-variabel di atas. Dari gambar kerangka konsep

tersebut terdapat kaitan erat antara tiap variabel, dan variabel yang satu

mempengaruhi variabel yang lain.

Gulo W (1982) menjabarkan bahwa karakter adalah kepribadian yang

ditinjau dari titik tolak etis atau moral, misalnya kejujuran seseorang biasanya

Karakter Debitur (X1)

Lama Usaha (X2)

Pengalaman (X4)

SDM Debitur (X3)

Keputusan Pemberian Kredit.

mempunyai kaitan dengan sifat-sifat yang relative tetap. Karakter menjadi hal

yang penting karena hal ini menyangkut aspek kepribadian, sifat atau watak serta

kejujuran dari calon debitur. Pihak bank harus mengetahui tentang karakter calon

debitur, karenanya perlu ketelitian dan kehati-hatian dalam memutuskan

pemberian kredit.Karakter debitur berpengaruh terhadap keputusan kredit,

semakin taat dan memiliki latar belakang yang baik dari pengalaman kreditur lain

semakin yakin pihak bank mengabulkan permohonan kredit yang diajukan. Selain

itu semakin tinggi jenjang pendidikan seorang debitur akan semakin tinggi daya

analisis guna menyelesaikan permasalahan yang akan dihadapi dalam

menjalankan operasional usaha dan semakin jelas prospek jenis usaha debitur

untuk dikembangkan semakin yakin pihak bank memberikan fasilitas kredit.

Lama pembukaan usaha dapat mempengaruhi tingkat pendapatan, lamanya

seorang pelaku usaha atau bisnis menekuni bidang usahanya akan mempengaruhi

produktivitasnya (kemampuan/keahliannya), sehingga dapat menambah efisiensi

dan mampu dalam mengembalikan pinjaman.. Semakin lama menekuni bidang

usaha akan semakin cepat dalam mengembalikan pinjaman ke bank.

SDM diartikan sebagai kompetensi yang berhubungan dengan pengetahuan,

keterampilan, kemampuan, dan karakteristik kepribadian yang mempengaruhi

secara langsung terhadap kinerjanya Mangkunegara (2005). Jadi dapat

disimpulkan bahwa SDM debitur sebagai pengetahuan, keterampilan, dan

kemampuan yang dimiliki seorang debitur dalam pelaksanaan suatu kegiatan

pengembalian pinjaman ke pihak bank.

Pengalaman usaha menurut Hermawan (2012) dalam Luh Ikka (2013)

melaksanakan tugas juga membuat kerja lebih efisien. Oleh karena itu, lama usaha

debitur diduga akan berpengaruh terhadap kemampuan membayar kredit secara

lancar karena pengalaman usaha yang kini semakin lama akan dapat

meningkatkan pemahaman kemampuan debitur dalam mengelola usahanya,

sehingga mendukung keberhasilan usaha.Dengan keberhasilan usaha tersebut

akan dapat menjamin perolehan pendapatan /keuntungan sebagai sumber biaya

hidup serta memberikan peluang kemampuan membayar kredit secara lancar.

Semakin lama pengalaman usaha calon debitur akan semakin baik bagi pihak

bank untuk melakukan pemeberian kredit kembali.

3.2. Hipotesis Penelitian

Berdasarkan kerangka konseptual di atas telah dijelaskan dan diuraikan

bagaimana karakter debitur, lama usaha debitur, SDM debitur, pengalaman

debiturberpengaruh terhadap keputusan pemeberian kredit dengan jaminan

sebagai variabel moderating pada PT. Bank BNI (Persero) Tbk, Area Sumatera

Bagian Utara (Sumbagut).

Keputusan pemeberian kredit dikaitkan dengan Teori Keagenan

(Agency Theory) yaitu dengan pendekatan pengawasan eksternal yang dilakukan

melalui penggunaan hutang. Penambahan hutang dalam struktur modal dapat

mengurangi penggunaan saham sehingga meminimalisasi biaya keagenan ekuitas.

Akan tetapi, perusahaan memiliki kewajiban untuk mengembalikan pinjaman dan

terlalu besar juga akan menimbulkan konflik keagenan

antara shareholders dengan debtholders sehingga memunculkan biaya keagenan

hutang. Pengembalian hutang oleh debitur secara rutin dan tepat waktu kepada

pihak bank akan mempengaruhi pihak bank dalam pemberian keputusan kredit

kembali.

Karakter adalah sifat dan watak dari debitur (kejujuran, tanggungjawab,

integritas dan konsisten), baik dalam kehidupan pribadi maupun dalam

lingkungan usaha. Sifat dan watak dari orang-orang yang akan diberikan kredit

benar-benar dapat dipercaya. Karakter menjadi hal yang penting karena hal ini

menyangkut aspek kepribadian, sifat atau watak serta kejujuran dari calon debitur.

Pihak bank harus mengetahui tentang karakter calon debitur. Karakter debitur

berpengaruh terhadap keputusan kredit, semakin taat dan memiliki latar belakang

yang baik dari pengalaman kreditur lain semakin yakin pihak bank mengabulkan

permohonan kredit yang diajukan. Dengan demikian dapat disimpulkan karakter

debitur berpengaruh terhadap keputusan pemeberian kredit.

Semakin lama usaha akan meningkatkan keterampilan berdagang sehingga

makin bertambah dan semakin banyak pula relasi bisnis maupun pelanggan yang

berhasil di jaring Wicaksono(2011). Keahlian keusahawaan merupakan

kemampuan yang dimiliki seseorang untuk mengorganisasikan dan menggunakan

faktor-faktor lain dalam kegiatan memproduksi barang dan jasa yang diperlukan

masyarakat Sukirno(1994).Dengan demikian dapat disimpulkan lama usaha

debitur berpengaruh terhadap keputusan pemeberian kredit.

SDM debitursangat diperlukan dalam keputusan pemeberian kredit yaitu

seorang debitur akan semakin tinggi daya analisis guna menyelesaikan

permasalahan yang akan dihadapi dalam menjalankan operasional usaha. Dengan

SDM yang memadai, debitur menjadi berkualitas dan berkarakter, sehingga

memiliki pandangan yang luas dalam menjalankan usahanya dan mampu

beradaptasi secara cepat dan tepat di dalam berbagai lingkungan.The iceberg

model atau model gunung es, yang dikemukakan oleh Spencer and Spencer (1993)

menjelaskan faktor-faktor yang membentuk kompetensi seseorang. Secara

keseluruhan kompetensi seseorang dikelompokkan dalam dua bagian yaitu

kompetensi yang tampak (visible competencies) dan bagian yang tidak nampak

(hiddencompetencies). Kompetensi yang tampak terbagi dua yaitu keterampilan

(skill) dan pengetahuan (knowledge).Tingkat SDM yang rendah akan

mengakibatkan daya serap pelaku debitur terhadap informasi dan pasar semakin

lambat, sehingga usaha–usaha yang mengarah pada peningkatan produksi dan

pendapatan akan bergerak lamban dan begitu pula sebaliknya.Dengan demikian

dapat disimpulkan Semakin tinggi SDM seorang debitur akan berpengaruh

terhadap keputusan pemeberian kredit.

Pengalaman usaha yang semakin lama akan mempengaruhi kemampuan

seseorang dalam mengelola usaha dan menghindari risiko yang menyebabkan

kegagalan. Pengalaman usaha menurut Hermawan (2012) dalam Luh Ikka (2013)

bahwa pengalaman kerja akan mempengaruhi keterampilan karyawan dalam

melaksanakan tugas juga membuat kerja lebih efisien. Oleh karena itu, lama usaha

debitur diduga akan berpengaruh terhadap kemampuan membayar kredit secara

lancar karena pengalaman usaha yang kini semakin lama akan dapat

sehingga mendukung keberhasilan usaha.Dengan keberhasilan usaha tersebut

akan dapat menjamin perolehan pendapatan /keuntungan sebagai sumber biaya

hidup serta memberikan peluang kemampuan membayar kredit secara

lancar.Dengan demikian dapat disimpulkan semakin lama pengalaman usaha

berpengaruh terhadap keputusan pemeberian kredit.

Dengan demikian dapat dirumuskan hipotesis pertama dalam penelitian

sebagai berikut :

H: Karakter debitur, lama usaha debitur, SDM debitur, pengalaman

debitur,berpengaruh secara simultan dan parsial terhadap keputusan

pemberian kredit padaPT. Bank BNI (Persero) Tbk, Area Sumatera Bagian

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian adalah penelitian asosiatif kausal. Menurut Umar (2003)

penelitian asosiatiaf kausal adalah “penelitian yang bertujuan untuk menganalisis

hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu

variabel mempengaruhi variabel lain”. Peneliti menggunakan desain penelitian

untuk memberikan bukti empiris dan menganalisis pengaruh karakter debitur,

lama usaha debitur, SDM debitur, pengalaman debitursebagai variabel independen

terhadap keputusan pemberian kredit pada PT. Bank BNI (Persero) Tbk, Area

Sumatera Bagian Utara (Sumbagut).

4.2. Lokasi dan Waktu Penelitian

Lokasi penelitian dilaksanakan di PT. Bank BNI (Persero) Tbk yang berada

Area Sumatera Bagian Utara (Sumbagut). Waktu penelitian direncanakan pada

4.3. Populasi dan Sampel

Menurut Sugiyono (2010), populasi adalah wilayah generalisasi yang terdiri

atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Populasi dalam penelitian ini adalah seluruh Credit Analyst yang bertugas pada

masing-masing cabang di PT. Bank BNI (Persero) Tbk, Area Sumatera Bagian

Utara (Sumbagut) tetapi keputusan terakhir terhadap pemberian kredit adalah

berada di masing-masing Kepala Cabang PT. Bank BNI (Persero) Tbk.

Populasi dalam penelitian ini adalah sebanyak 64 cabang. Karena jumlah

populasi yang relative sedikit jumlahnya maka seluruh populasi dijadikan sampel,

sehingga metode yang digunakan dalam penelitian ini menggunakan metode

sensus.

4.4 Metode Pengumpulan Data

Sumber data dalam penelitian ini adalah berupa data primer.Data yang

diperlukan dalam penelitian dikumpulkan dengan memakai kuesioner yang

berisikan berbagai pertanyaan kepada analis kredit sehubungan dengan

permohonan kredit yang diajukan kepada PT. Bank BNI (Persero) Tbk, Area

Sumatera Bagian Utara (Sumbagut).

Sehubungan dengan keterbatasan waktu bagi analisis kredit untuk bertemu

secara langsung dengan peneliti dan memperlancar proses penelitian, maka

peneliti meninggalkan lembaran kuesioneruntuk dapat diisi pada waktu yang

kuesioner kepada Credit Analyst yang bertugas pada masing-masing cabang di

PT. Bank BNI (Persero) Tbk, Area Sumatera Bagian Utara (Sumbagut) melalui

pos dan elektronik mail. Pengisian lembar kuesioner adalah dengan menjawab

setiap pertanyaan secara jujur berdasarkan data debitur yang ada. Setelah selang

waktu yang telah dijanjikan peneliti mengambil daftar kuesioner yang telah diisi

oleh analisis kredit yang menjadi responden dengan mempertegas kembali

prosedur pengisian kuesioner, sehingga kesalahan dalam pengisian daftar

kuesioner dapat dieleminir.

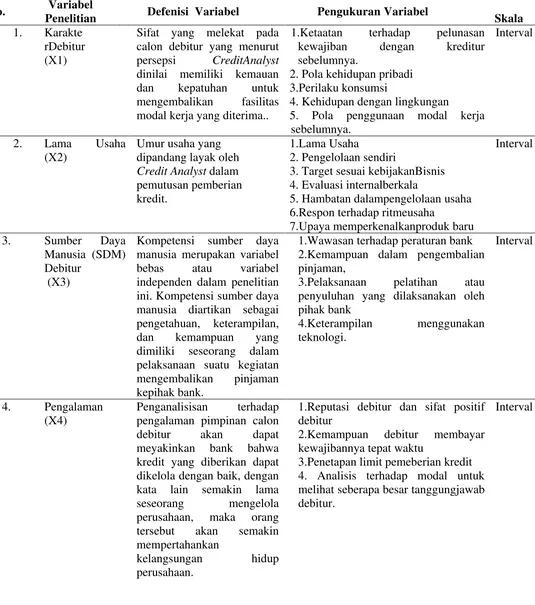

4.5. Defenisi Operasional Variabel dan Metode Pengukuran Variabel

Defenisi operasional variabel adalah suatu defenisi yang diberikan kepada

suatu variabel atau konstrak dengan cara memberikan arti atau menspesifikasikan

kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur

konstrak atau variabel tersebut Nazir (2003). Pada penelitian ini variabel yang

diteliti dibagi menjadi dua bagian yaitu variabel terikat (variabel dependen) dan

variabel bebas (variabel independen). Defenisi operasional masing-masing

variabel adalah sebagai berikut :

1. Karakter Debitur

Karakter debitur merupakan ukuran untuk menilai kemauan calon debitur

untuk mengembalika fasilitas kredit yang telah diterima. Pribadi yang berkarakter

baik akan berusaha untuk mengembalikan fasilitas kredit yang diterimanya

dengan cara yang wajar. Karakter debitur diartikan sebagai sifat yang melekat

pada calon debitur yang menurut persepsi Analyst Credit dinilai memiliki

kemauan dan kepatuhan untuk mengembalikan fasilitas kredit modal kerja yang

butir pertanyaan tentang ketaatan debitur dalam melunasi kewajiban sebelumnya,

misalnya: ada tidaknya pinjaman di bank lain sebelumnya, kehidupan pribadi

debitur yang dapat dilihat melalui sisi ketaatan spiritual atau kehidupan

beragamanya,kejujuran, integritas untuk menjalankan usaha, pola perilaku

konsumsi yang dapat dilihat dengan cara pemenuhan kebutuhan hidup sehari-hari,

manajemen dan pengelolaan usaha, kehidupan debitur dengan lingkungannya, dan

pola penggunaan modal kerja sebelumnya dari debitur.

Pengukuran masing-masing variabel ini menggunakan instrument kuesioner

dengan skala interval, Sangat Setuju (SS) nilai 5 poin, Setuju (S) nilai 4 poin,

Netral (N) nilai 3 poin, Tidak Setuju (TS) nilai 2 poin, dan Sangat Tidak Setuju

(STS) nilai 1 poin. Semakin mengarah ke poin 1 menunjukkan tingkat Karakter

debitur semakin rendah dan semakin mengarah ke poin 5 menunjukkan tingkat

Karakter debitur. Setiap item pertanyaan diadaptasi dari kuesioner penelitian

Pattanayak, dkk dalam Masud(2004).

2. Lama Usaha

Lama usaha merupakan faktor utama dalam pemberian kredit, dimana lama

usaha yang dinilai memenuhi syarat adalah minimal 2 tahun. Penentuan lama

usaha diperlukan karena dengan berjalannya waktu maka terbukti debitur telah

teruji mampu mengatasi hambatan yang dilaluinya selama menjalankan usaha.

Lama usaha dalam penelitian ini diartikan sebagai umur usaha yang dipandang

layak untuk dinilai sebagai dasar dalam pemutusan kredit oleh para credit analyst.

Lama usaha ini diukur dengan menggunakan lima butir pertanyaan yang

menunjukkan kematangan calon debitur terhadap usaha yang ditekuni, target yang

terhadap hambatan usaha yang dihadapi, respon debitur terhadap ritme usaha, dan

upaya memperkenalkan produk baru.

Lama pembukaan usaha dapat mempengaruhi tingkat pendapatan, lamanya

seorang pelaku usaha atau bisnis menekuni bidang usahanya akan mempengaruhi

produktivitasnya (kemampuan/keahliannya), sehingga dapat menambah efisiensi

dan mampu dalam mengembalikan pinjaman. Semakin lama menekuni bidang

usaha akan semakin cepat dalam mengembalikan pinjaman ke bank.

Keterampilan berdagang makin bertambah dan semakin banyak pula relasi bisnis

maupun pelanggan yang berhasil di jaring Wicaksono (2011).

Pengukuran masing-masing variabel ini menggunakan instrument kuesioner

dengan skala interval, Sangat Setuju (SS) nilai 5 poin, Setuju (S) nilai 4 poin,

Netral (N) nilai 3 poin, Tidak Setuju (TS) nilai 2 poin, dan Sangat Tidak Setuju

(STS) nilai 1 poin. Semakin mengarah ke poin 1 menunjukkan tingkat lama usaha

debitur semakin rendah dan semakin mengarah ke poin 5 menunjukkan tingkat

lama usaha debitur semakin tinggi. Setiap item pertanyaan diadaptasi dari

kuesioner penelitian Pattanayak, dkk dalam Masud (2004).

3. Sumber Daya Manusia (SDM) Debitur

Kompetensi sumber daya manusia merupakan variabel bebas atau variabel

independen dalam penelitian ini. Kompetensi sumber daya manusia diartikan

sebagai pengetahuan, keterampilan, dan kemampuan yang dimiliki seseorang

dalam pelaksanaan suatu kegiatan mengembalikan pinjaman kepihak bank.

Indikator yang digunakan untuk mengukur sumber daya manusia adalah

pelaksanaan pelatihan atau penyuluhan yang dilaksanakan oleh pihak bank,

keterampilan menggunakan teknologi.

Pengukuran masing-masing variabel ini menggunakan instrument kuesioner

dengan skala interval, Sangat Setuju (SS) nilai 5 poin, Setuju (S) nilai 4 poin,

Netral (N) nilai 3 poin, Tidak Setuju (TS) nilai 2 poin, dan Sangat Tidak Setuju

(STS) nilai 1 poin. Semakin mengarah ke poin 1 menunjukkan tingkat sumber

daya manusia debitur semakin rendah dan mengarah ke poin 5 menunjukkan

tingkat sumber daya manusia debitur semakin tinggi. Setiap item pertanyaan

diadaptasi kuesioner penelitian Inayah (2010).

4. Pengalaman

Penganalisisan terhadap pengalaman pimpinan calon debitur akan dapat

meyakinkan bank bahwa kredit yang diberikan dapat dikelola dengan baik,

dengan kata lain semakin lama seseorang mengelola perusahaan, maka orang

tersebut akan semakin mempertahankan kelangsungan hidup perusahaan.

Indikator yang digunakan untuk pengalaman debitur adalah reputasi debitur

dan sifat positifdebitur, kemampuan debitur membayar kewajibannya tepat waktu,

penetapan limit pemeberian kredit, analisis terhadap modal untuk melihat

seberapa besar tanggungjawab debitur.

Pengukuran masing-masing variabel ini menggunakan instrument kuesioner

dengan skala interval, Sangat Setuju (SS) nilai 5 poin, Setuju (S) nilai 4 poin,

Netral (N) nilai 3 poin, Tidak Setuju (TS) nilai 2 poin, dan Sangat Tidak Setuju

(STS) nilai 1 poin. Semakin mengarah ke poin 1 menunjukkan pengalaman

pengalaman debitur semakin tinggi. Setiap item pertanyaan diadaptasi dari

kuesioner penelitian Putra (2012).

5. Keputusan Pemberian Kredit

Keputusan kredit diartikan sebagai persepsi Credit Analyst tentang disetujui

atau ditolaknya suatu permohonan kredit dengan memperhatikan kelayakan dari

faktor yang dinilai. Variabel ini diukur dengan empat butir pertanyaan sebagai

variabel independen dalam penelitian ini yang berkaitan dengan sektor ekonomi

yang dibiayai. Variabel ini akan memberikan keputusan akhir kepada suatu

permohonan kredit apakah layak disetujui atau harus ditolak.

Pengukuran masing-masing variabel ini menggunakan instrument kuesioner

dengan skala interval, Sangat Setuju (SS) nilai 5 poin, Setuju (S) nilai 4 poin,

Netral (N) nilai 3 poin, Tidak Setuju (TS) nilai 2 poin, dan Sangat Tidak Setuju

(STS) nilai 1 poin. Semakin mengarah ke poin 1 menunjukkan Keputusan

pemberian kredit semakin rendah dan semakin mengarah ke poin 5 menunjukkan

Keputusan pemberian kredit semakin tinggi. Setiap item pertanyaan diadaptasi

Tabel 4.1

Definisi Operasional Variabel

No. Variabel

Penelitian Defenisi Variabel Pengukuran Variabel Skala

1. Karakte penyuluhan yang dilaksanakan oleh pihak bank kredit yang diberikan dapat dikelola dengan baik, dengan

5. Keputusan

analisis regresi linier berganda (multiple regression analysis) dan regresi residual.

Pengujian untuk hipotesis pertama menggunakan metode regresi berganda dan

untuk hipotesis kedua menggunakan analisis regresi residual.. Persamaan tersebut

adalah sebagai berikut :

Y1 = Keputusan Pemberian Kredit

X1 =Karakter Debitur

X2 = Lama Usaha

X3 = SDM Debitur

X4 = Pengalaman

Analisis regresi linier berganda bermanfaat terutama untuk tujuan peramalan

(estimation), yaitu tentang bagaimana variabel independen digunakan

mengestimasi nilai variabel dependen. Penelitian ini pada dasarnya menguji

pengalaman terhadap keputusan pemberian kredit pada PT. Bank BNI (Persero)

Tbk, Area Sumatera Bagian Utara (Sumbagut). Teknik analisis data

menggunakan alat bantu perangkat lunak SPSS (Statistical Product and Service

Solution).

4.6.1. Uji Kualitas Data

Kualitas data yang dihasilkan dari penggunaan instrumen penelitian dapat

dievaluasi melalui uji validitas dan reliabilitas. Pengujian tersebut masing-masing

untuk mengetahui konsistensi dan akurasi data yang dikumpulkan dari

48penggunaan instrumen. Dalam penelitian ini untuk mengukur kualitas data, uji

analisis yang digunakan antara lain :

4.6.1.1. Uji Validitas

Uji validitas menunjukkan seberapa jauh ketepatan dan kecermatan suatu

alat ukur dlaam melakukan fungsi ukurnya Azwar(2000). Validitas juga

berhubungan dengan tujuan pengukurann. Pengukuran dikatakan valid jika

mengukur tujuannya dengan nyata dan benar Erlina(2008).

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu

kuesioner. Kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu

untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Sampel

yang digunakan untuk uji validitas berjumlah 64 orang, yang merupakan Credit

Analyst yang bertugas pada masing-masing cabang di PT. Bank BNI (Persero)

Tbk, Area Sumatera Bagian Utara (Sumbagut).

Teknik yang digunakan untuk mengukur validitas pertanyaan-pertanyaan

a. Jika rhitung> rtabel maka pertanyaan tersebut valid

b. Jika rhitung< rtabel maka pertanyaan tersebut tidak valid Ghozali(2013)

4.6.1.2. Uji Reliabilitas

Reliabilitas adalah tingkat seberapa besarnya suatu pengukur mengukur

dengan stabil dan konsisten terhadap situasi apapun Erlina(2008). Suatu kuesioner

dikatakan reliable atau handal jika jawaban seseorang terhadap pertanyaan adalah

konsisiten atau stabil dari waktu ke waktu.

Pengukuran dilakukan sekali saja atau one shot, dimana suatu konstruk atau

variabel dikatakan reliabel jika memberikan nilai:

a. Nilai Cronbach Alpha > 0,60 reliabel

b. Nilai Cronbach Alpha < 0,60 tidak reliabel Ghozali(2013)

4.6.2. Pengujian Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan analisis

regresi berganda, maka diperlukan pengujian asumsi klasik yang meliputi

pengujian normalitas, multikolonieritas, dan heteroskedastisitas.

Pengujian asumsi klasik dilakukan untuk mendapatkan model regresi yang

baik dan benar-benar mampu memberikan estimasi yang handal dan tidak bias

sesuai dengan kaidah Best Linier Unbiased Estimator (BLUE).

4.6.2.1. Uji Normalitas

Tujuan uji normalitas ingin mengetahui apakah dalam model regeresi

variabel variabel pengganggu atau residual memiliki distribusi normal. Dalam

penelitian ini menggunakan Uji Statistik. Kriteria pengujian satu sampel

menggunakan pengujian satu sisi dengan membandingkan probabilitas dengan

a. Nilai signifikan atau probabilitas berdistribusi < 0,05 maka distribusi data

adalah tidak normal.

b. Nilai signifikan atau probabilitas berdistribusi > 0,05 maka distribusi data

adalah normal Ghozali(2013).

4.6.2.2. Uji Multikolonieritas

Multikolonieritas adalah situasi dimana terjadi korelasi diantara

variabel-variabel indepeden antara yang satu dengan yang lainnya Erlina(2008). Uji ini

bertujuan untuk menguji, apakah model regresi ditemukan atau tidak korelasi

dianatara variabel independen. Jika terjadi korelasi antara variabel independen

maka akan ditemukan adanaya masalah multikolonieritas. Suatu model regresi

yang baik tidak menimbulkan masalah multikolonieritas. Untuk itu diperlukan uji

multikolonieritas terhadap setiap data variabel bebas yaitu dengan :

a. Melihat angka collinearity statistic yang diyunjukkan oleh nilai Variance

Inflation Factor (VIF). Jika nilai VIF > 5, maka variabel bebas yang ada

memiliki masalah multikolonieritas Ghozali (2013).

b. Melihat nilai Tolerance pada output penilaian multikolonieritas yang tidak

menunjukkan nilai yang lebih besar dari 0,1 maka akan memberikan kenyataan

bahwa tidak terjadi masalah multikolonieritas Ghozali (2013).

4.6.2.3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang

lain. Jika varians dari residual satu pengamatan ke pengamatan lain tetap disebut

homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi

Cara yang digunakan untuk mendeteksi ada atau tidaknya

heteroskedastisitas dengan grafik scatterplot. Uji yang dilakukan peneliti disini

adalah untuk melihat apakah suatu model terbebas dari heteroskedastisitas.

Dasar pengambilan keputusan adalah sebagai berikut :

a. Jika terdapat pola tertentu pada grafik scatterplot, seperti titik-titik yang

membentuk pola yang teratur (bergelombang, menyebar kemudian

menyempit), maka dapat disimpulkan bahwa telah terjadi heteroskedastisitas.

b. Sebaliknya, jika tidak ada pola yang jelas, serta titik-titik menyebar, maka

indikasinya adalah tidak terjadi heteroskedastisitas.

4.6.3. Pengujian Hipotesis

4.6.3.1. Uji Signifikansi Simultan (Uji Statistik F)

Uji F adalah pengujian secara simultan (bersama-sama) untuk mengetahui

adanya pengaruh antara variabel independen terhadap variabel dependen. Uji F ini

menggunakan α 5%. Nilai F table dapat dilihat dengan menggunakan F table.

Hipotesis untukuji statistik F adalah sebagai berikut :

H1 : b1,b2,b3,b4ǂ 0, karakter debitur, lama usaha, SDM debitur,

pengalamansecara simultan berpengaruh signifikan terhadap keputusan pemberian

kredit.

Dengan dasar ketentuan sebagai berikut :

a. Jika F hitung > F tabel atau nilai sig < 0.05 , maka H1 diterima

4.6.3.2. Uji Signifikansi Parameter Individual (Uji Statistik t)

Untuk menguji hipotesis secara parsial dilkukan uji t. Uji t adalah uji yang

digunakan untuk mengetahui pengaruh dari masing-masing variabel independen

terhadap variabel dependen. Pengambilan keputusan dilakukan jika nilai thitung >

ttabel maka terbukti variabel independen berpengaruh secara parsial terhadap

variabel dependen.

Pengujian ini dilakukan untuk melihat tingkat pengaruh signifikan

berdasarkan pada α 5%. Nilai t tabel dapat dilihat dengan tabel t. hipotesis untuk

uji statistik t adalah sebagai berikut :

H1 : b ǂ 0 , karakter debitur, lama usaha, SDM debitur, pengalaman secara

parsial berpengaruh terhadap keputusan pemberian kredit.

Dengan dasar ketentuan sebagai berikut :

c. Jika t hitung > t tabel atau nilai sig < 0.05 , maka H1 diterima

d. Jika t hitung < t tabel atau nilai sig > 0.05 , maka H1 tidak diterima

4.6.4. Koefisien Determinasi (R²)

Menurut Ghozali (2005) nilai koefisien determinasi adalah antara nol dan

satu yang artinya nilai yang mendekati satu berarti variabel-variabel independen

memberikan hampir semua informasi yang dibutuhkan untuk memprediksi

variabel dependen dan jika mendekati nol adalah kebalikannya.

Koefisien determinasi digunakan untuk mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien

determinasi yang kecil mengindikasikan kemampuan variabel-variabel

determinasi adalah antara nol dan satu. Nilai koefisien determinasi yang

mendekati satu berarti kemampuan variabel-variabel bebas memberikan hampir

semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

Ada dua pilihan dalam menggunakan R Square atau Adjusted R Square.

Nugroho(2005) menyatakan untuk regresi linier berganda sebaiknya

menggunakan R Square yang sudah disesuaikan atau tertulis Adjusted R Square

karena disesuaikan dengan jumlah variabel independen yang digunakan, dimana

jika variabel independen satu maka menggunakan R Square dan jika lebih dari

satu menggunakan Adjusted R Square.

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Hasil Penelitian

5.1.1. Deskripsi Data Penelitian

Tabel 5.1

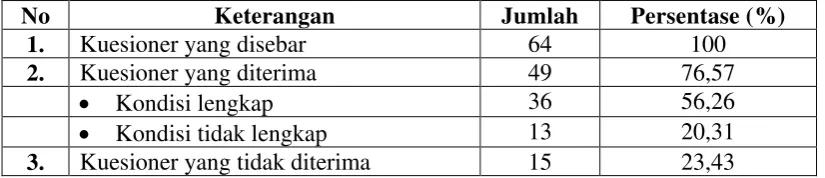

Tingkat Pengembalian Kuesioner

No Keterangan Jumlah Persentase (%)

1. Kuesioner yang disebar 64 100

2. Kuesioner yang diterima 49 76,57

Kondisi lengkap 36 56,26

Kondisi tidak lengkap 13 20,31

3. Kuesioner yang tidak diterima 15 23,43

Penelitian dilakukan terhadap Credit Analyst yang bertugas pada

masing-masing cabang di PT. Bank BNI (Persero) Tbk, Area Sumatera Bagian Utara

(Sumbagut). dengan menyebar kuesioner penelitian sebanyak 64 kuesioner.

Penyebaran kuesioner dilakukan melalui anatr langsung ke kantor cabang,

pengiriman via pos dan elektronik mail. Hasil penyebaran kuesioner menunjukkan

bahwa kuesioner yang diterima sebanyak 49 (76,57 %) dan yang tidak diterima

sebanyak 15 (23,43 %). Dari 49 kuesioner yang diterima tidak seluruhnya dapat

digunakan dalam proses pengolahan data karena hanya 36 (56,26 %) saja

kuesioner dalam kondisi baik, sisanya 13 (20,31 %) dalam kondisi cacat.

Kuesioner yang tidak digunakan atau cacat disebabkan ada isian data responden

(misalnya jenis kelamin, usia, pendidikan, dan masa kerja) dan daftar pertanyaan

yang tidak diisi sehingga menyulitkan untuk dapat menginventaris data-data

Descriptive Statistics

Berdasarkan hasil tabulasi data pada 36 kuesioner yang telah dikumpulkan,

maka dapat diuraikan jawaban responden terhadap pertanyaan yang terdapat pada

kuesioner penelitian. Pada variabel karakter debitur, menunjukkan bahwa jawaban

responden paling rendah (minimum) nilai 4 dengan kategori setuju dan jawaban

paling tinggi (maximum) 5 dengan kategori sangat setuju. Nilai rata-rata (mean)

4,14 menunjukkan bahwa responden cenderung memilih jawaban mendekati nilai

4 dengan kategori setuju.

Pada variabel lama usaha, bahwa jawaban responden memiliki jawaban

paling rendah (minimum) nilai 4 dengan kategori nset dan ujujawaban paling

Tabel 5.2

tinggi (maximum) 5 dengan kategori sangat setuju. Nilai rata-rata (mean) 4,11

menunjukkan bahwa responden cenderung memilih jawaban mendekati nilai 4

dengan kategori setuju.

Pada variabel SDM debitur, menunjukkan bahwa responden memiliki

jawaban paling rendah (minimum) nilai 4 dengan kategori setuju dan jawaban

paling tinggi (maximum) 5 dengan kategori sangat setuju. Nilai rata-rata (mean)

4,33 menunjukkan bahwa responden cenderung memilih jawaban mendekati nilai

4 dengan kategori setuju.

Pada variabel pengalaman menunjukkan bahwa responden memiliki

jawaban paling rendah (minimum) nilai 4 dengan kategori setuju dan jawaban

paling tinggi (maximum) 5 dengan kategori sangat setuju. Nilai rata-rata (mean)

4,50 menunjukkan bahwa responden cenderung memilih jawaban mendekati nilai

5 dengan kategori sangat setuju.

Pada variabel keputusan pemberian kredit, menunjukkan bahwa responden

memiliki jawaban paling rendah (minimum) nilai 4 dengan kategori setuju dan

jawaban paling tinggi (maximum) 5 dengan kategori sangat setuju. Nilai rata-rata

(mean) 4,75 menunjukkan bahwa responden cenderung memilih jawaban

mendekati nilai 5 dengan kategori sangat setuju.

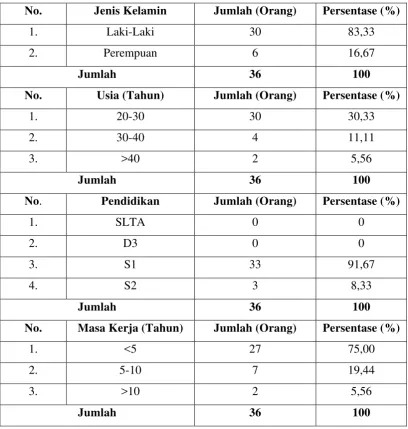

5.1.2. Karakteristik Responden

Berdasarkan hasil penelitian, karakteristik responden terdiri dari jenis

Tabel 5.3

Karakteristik Responden

No. Jenis Kelamin Jumlah (Orang) Persentase (%)

1. Laki-Laki 30 83,33

No. Pendidikan Jumlah (Orang) Persentase (%)

1. SLTA 0 0

2. D3 0 0

3. S1 33 91,67

4. S2 3 8,33

Jumlah 36 100

No. Masa Kerja (Tahun) Jumlah (Orang) Persentase (%)

1. <5 27 75,00

2. 5-10 7 19,44

3. >10 2 5,56

Jumlah 36 100

Berdasarkan tabel 5.3 di atas, diketahui bahwa berdasarkan jenis kelamin

jumlah responden dalam penelitian didominasi oleh laki-laki. Hal ini tampak dari

jumlah responden laki-laki sebanyak 30 orang (83,33%), sedangkan perempuan

berjumlah 6 orang (16,67 %).

Menurut kategori usia, jumlah responden terbanyak berada pada kategori

jumlah responden pada usia 30-40 berjumlah 4 orang (11,11 %) dan responden

dengan usia >40 tahun berjumlah 2 orang (5,56 %).

Berdasarkan kategori pendidikan, diketahui bahwa para kredit analis

mayoritas memiliki tingkat pendidikan Strata 1 (S1) dengan jumlah 33 orang (

91,67%) dan pendidikan Strata 2 (S2) berjumlah 3 oraang (8,33 %) sedangkan

yang memiliki tingkat pendidikan Sekolah Lanjutan Tingkat Atas (SLTA),

Pendidikan Diploma 3 (D3) dengan jumlah 0 orang (0 %)

Berdasarkan kategori masa kerja, maka dapat disimpulkan bahwa responden

yang terlibat dalam penelitian ini mayoritas memiliki masa kerja < 5 tahun dengan

jumlah 27 orang (75,00 %), sedangkan responden dengan masa kerja 5-10 tahun

berjumlah 7 orang (19,44 %) dan sisanya responden dengan masa kerja >10 tahun

berjumlah 2 orang (5,56 %).

5.1.3. Uji Kualitas Data

Uji kualtias data dilakukan untuk mengetahui konsistensi dan akurasi data

yang terdapat pada kuesioner penelitian. Uji kualitas data dilakukan melalui uji

validitas dan uji reliabilitas.

5.1.3.1. Uji Validitas

Uji validitas dilakukan untuk menguji sah atau valid tidaknya item

pertanyaan pada variabel karakter debitur, lama usaha debitur, SDM debitur,

pengalaman. Item pertanyaan akan terbukti valid jika nilai dari rhitung > rtabel. Nilai

rhitung dapat dilihat pada kolom Corrected Item-Total Correlation, sedangkan nilai

0,05 diperoleh nilai degree of freedom (df) sebesar 34 (N-2) sehingga diketahui

nilai rtabel sebesar 0,3291.

Tabel 5.4

Uji Validitas Karakter Debitur

Item rhitung rtabel Keterangan

1 0,342 0,3291 Valid

2 0,422 0,3291 Valid

3 0,357 0,3291 Valid

4 0,492 0,3291 Valid

5 0,385 0,3291 Valid

Pada tabel 5.4 tampak hasil uji validitas terhadap variabel karakter debitur.

Hasil pengujian menunjukkan nilai rhitung pada tiap item pertanyaan memiliki nilai

lebih besar dari nilai rtabel. Maka dapat disimpulkan bahwa secara keseluruhan

item pertanyaan pada variabel karakter debitur valid.

Tabel 5.5

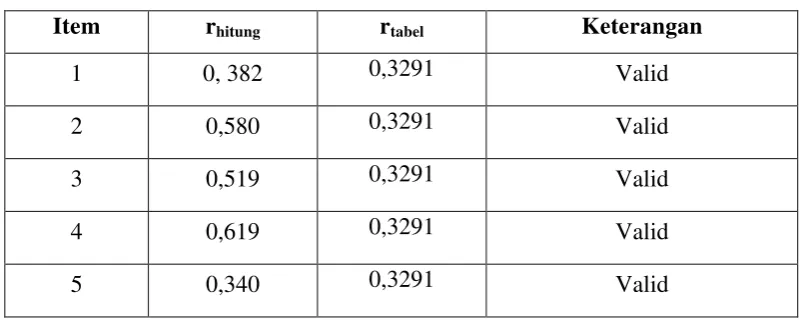

Uji Validitas Lama Usaha

Item rhitung rtabel Keterangan

1 0, 382 0,3291 Valid

2 0,580 0,3291 Valid

3 0,519 0,3291 Valid

4 0,619 0,3291 Valid

5 0,340 0,3291 Valid

Pada tabel 5.5 tampak hasil uji validitas terhadap variabel lama usaha . Hasil

besar dari nilai rtabel. Maka dapat disimpulkan bahwa secara keseluruhan item

pertanyaan pada variabel lama usahabernilai valid.

Tabel 5.6

Uji Validitas SDM Debitur

Item rhitung rtabel Keterangan

1 0,608 0,3291 Valid

2 0,406 0,3291 Valid

3 0,608 0,3291 Valid

4 0,604 0,3291 Valid

Pada tabel 5.6 tampak hasil uji validitas terhadap variabel SDM debitur.

Hasil pengujian menunjukkan nilai rhitung pada tiap item pertanyaan memiliki nilai

lebih besar dari nilai rtabel. Maka dapat disimpulkan bahwa secara keseluruhan

item pertanyaan pada variabel SDM debitur bernilai valid.

Tabel 5.7

Uji Validitas Pengalaman

Item rhitung rtabel Keterangan

1 0,515 0,3291 Valid

2 0,394 0,3291 Valid

3 0,509 0,3291 Valid

4 0,336 0,3291 Valid

5 0,382 0,3291 Valid

6 0,372 0,3291 Valid

Pada tabel 5.7 tampak hasil uji validitas terhadap peng informasi . Hasil

memiliki nilai lebih besar dari nilai rtabel. Maka dapat disimpulkan bahwa secara

keseluruhan item pertanyaan pada variabel pengalaman bernilai valid.

Tabel 5.8

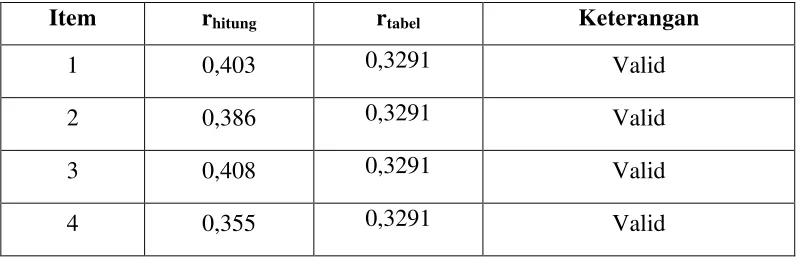

Uji Validitas Keputusan Pemberian Kredit

Item rhitung rtabel Keterangan

1 0,403 0,3291 Valid

2 0,386 0,3291 Valid

3 0,408 0,3291 Valid

4 0,355 0,3291 Valid

Pada tabel 5.8 tampak hasil uji validitas terhadap variabel keputusan

pemberian kredit. Hasil pengujian menunjukkan nilai rhitung pada tiap item

pertanyaan memiliki nilai lebih besar dari nilai rtabel. Maka dapat disimpulkan

bahwa secara keseluruhan item pertanyaan pada variabel keputusan pemberian

kredit bernilai valid.

5.1.3.2. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengetahui apakah kuesioner penelitian

yang digunakan reliabel atau andal. Pengujian terhadap variabel penelitian

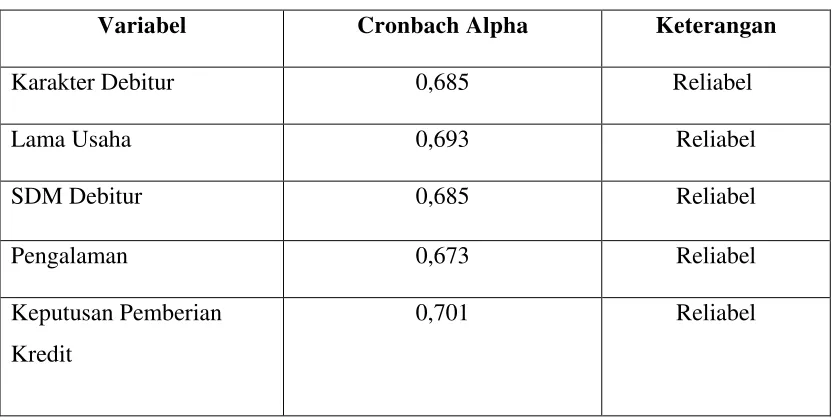

Tabel 5.9 Reliability Statistics

Variabel Cronbach Alpha Keterangan

Karakter Debitur 0,685 Reliabel

Lama Usaha 0,693 Reliabel

SDM Debitur 0,685 Reliabel

Pengalaman 0,673 Reliabel

Keputusan Pemberian

Kredit

0,701 Reliabel

Berdasarkan tabel reliability statistics tampak nilai Cronbach Alpha pada

variabel penelitian Karakter Debitur, Lama Usaha, SDM Debitur, Pengalaman,

Keputusan Pemberian Kredit memiliki nilai lebih besar dari 0,60. Dengan

demikian dapat disimpulkan bahwa kuesioner penelitian yang digunakan reliabel

atau andal.

5.1.4. Pengujian Asumsi Klasik

5.1.4.1. Uji Normalitas

Pada uji normalitas dilakukan pengujian untuk mengetahui apakah dalam

model regresi, variabel pengganggu atau residual memiliki distribusi normal. Cara

Tabel 5.10

One-Sample Kolmogorov-Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 36

Normal Parametersa,,b Mean .0000000

Std. Deviation 1.43796639

Most Extreme Differences Absolute .052

Positive .046

Negative -.052

Kolmogorov-Smirnov Z .311

Asymp. Sig. (2-tailed) 1.000

a. Test distribution is Normal.

b. Calculated from data.

Uji statistik dilakukan dengan menggunakan uji statistik nonparametrik

Kolmogrov-Smirnov (K-S). Tampak pada tabel di atas hasil pengujian

menunjukkan nilai sig. lebih besar dari 0,05 (1,000 > 0,05). Dengan demikian

dapat disimpulkan bahwa melalui uji statistik terbukti data residual berdistribusi

5.1.4.2. Uji Multikolonieritas

Berdasarkan hasil pengujian di atas, diketahui pada perhitungan nilai

Tolerance tidak ada variabel independen yang memiliki nilai Tolerance kurang

dari 0,1 yang berarti tidak ada korelasi antar variabel independen. Hasil

perhitungan yang sama ditunjukkan pada nilai VIF, dimana tidak ada variabel

independen yang memiliki nilai VIF lebih dari 10. Jadi dapat disimpulkan bahwa

5.1.4.3. Uji Heteroskedastisitas

Gambar 5.1 Uji Heteroskedastisitas

Dari grafik Scatterplots dalam Gambar 5.1. menunjukkan bahwa titik-titik

menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada

sumbu Y dan tidak membentuk pola tertentu yang teratur, hal ini dapat

5.1.5. Pengujian Hipotesis

Pengujian hipotesis bertujuan menjawab rumusan masalah tentang apakah

karakter debitur, lama usaha debitur, SDM debitur, pengalaman debitur secara

simultan dan parsial berpengaruh terhadap keputusan pemberian kredit pada PT.

Bank BNI (Persero) Tbk, Area Sumatera Bagian Utara (Sumbagut) . Pengujian

hipotesis dilakukan melalui uji statistik F dan uji statistik t.

5.1.5.1.Uji Signifikansi Simultan (Uji Statistik F)

Tabel 5.12

Uji Signifikansi Simultan (Uji Statistik F)

ANOVAb

Model

Sum of

Squares df

Mean

Square F Sig.

1 Regression 45.851 4 11.463 4.910 .003a

Residual 72.371 31 2.335

Total 118.222 35

a. Predictors: (Constant), PENG, SDM, KD, LU

b. Dependent Variable: KPK

Hasil uji statistik F dapat ditunjukkan dari nilai sig lebih kecil dari 0,05

(0,003 < 0,05) sehingga hipotesis yang menyatakan ada pengaruh signifikan

variabel independen secara simultan terhadap variabel dependen dapat diterima.

Sehingga dapat disimpulkan bahwa terbukti karakter debitur, lama usaha debitur,

SDM debitur, pengalaman debitur secara simultan berpengaruh signifikan

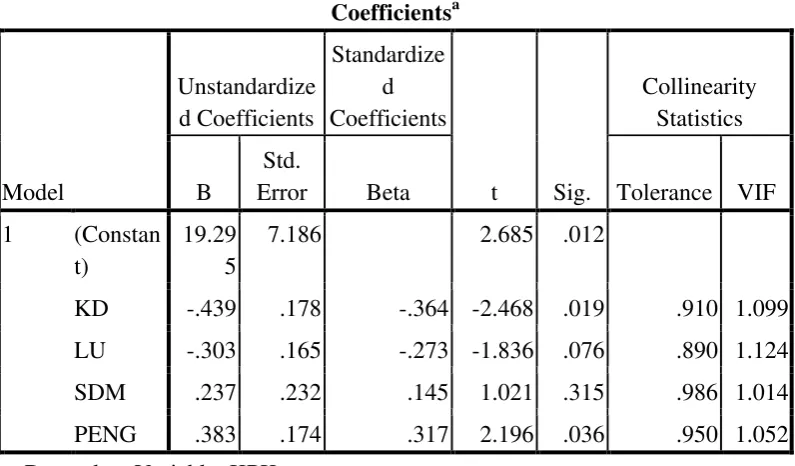

5.1.5.2. Uji Signifikansi Parameter Individual (Uji Statistik t)

Tabel 5.13

Uji Signifikansi Parameter Individual (Uji Statistik t)

Coefficientsa

Hasil uji signifikansi parameter individual (Uji Statistik t) variabel

independen yang mempunyai nilai sig lebih kecil dari 0,05 . Secara parsial

karakter debitur (X1) berpengaruh negatif signifikan terhadap variabel keputusan

pemberian kredit. Variabel lama usaha (X2) secara parsial berpengaruh negatif

tidak signifikan terhadap variabel keputusan pemberian kredit. Variabel SDM

debitur (X3) secara parsial berpengaruh positif tidak signifikan terhadap variabel

keputusan pemberian kredit. Sedangkan Variabel pengalaman (X4) berpengaruh

positif signifikan terhadap variabel keputusan pemberian kredit.

Berdasarkan hasil pengujian pada tabel 5.14 diperoleh persamaan regresi

berganda sebagai berikut :

5.1.6. Pengujian Koefisien Determinasi (R2)

Tabel 5.14

PengujianKoefisien Determinasi (R2)

Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .623a .388 .309 1.528

a. Predictors: (Constant), PENG, SDM, KD, LU

Hasil uji Koefisien Determinasi (R2) diketahui nilai R sebesar 0,623, hal ini

menunjukkan variabel karakter debitur, lama usaha, SDM debitur, dan

pengalaman sebagai variabel independen memiliki hubungan yang kuat sebesar

62,3 % dengan variabel keputusan pemberian kredit sebagai variabel dependen.

Nilai Adjusted R Square sebesar 0,309 berarti variabel keputusan pemberian

kredit hanya dapat dijelaskan oleh variabel karakter debitur, lama usaha, SDM

debitur, dan pengalaman sebesar 30,9 %, sedangkan sisanya 869,1 % dapat

dijelaskan oleh variabel lainnya di luar penelitian ini.

5.2. Pembahasan

Pada uji statistik yang dilakukan melalui uji signifikansi simultan atau uji

statistik F diperoleh nilai Fhitung lebih besar dari nilai Ftabel dan nilai sig. lebih kecil

dari 0,05. Hasil pengujian tersebut membuktikan bahwa hipotesis yang

menyatakan bahwa variabel karakter debitur, lama usaha debitur, SDM debitur,

pengalaman debitur secara simultan berpengaruh signifikan terhadap variabel

5.2.1. Pengaruh karakter debitur terhadap keputusan pemberian kredit.

Hasil pengujian melalui uji signifikansi parameter individual atau uji

statistik t menunjukkan variabel karakter debitur secara parsial berpengaruh

negatif signifikan terhadap variabel keputusan pemberian kredit.

Karakter yang dimiliki oleh setiap debitur menunjukkan pengaruh positif

dalam mendukung keputusan pemberian kredit. Penilaian karakter untuk

mengetahui sejauh mana tingkat kejujuran dan integritas serta tekad baik yaitu

kemauan untuk memenuhi kewajiban-kewajibannya calon debitur. Oleh karena itu

pemilihan karakter yang baik dan tepat merupakan salah satu indikasi untuk

menentukan baik tidaknya kredit tersebut kelak.

5.2.2. Pengaruh lama usaha terhadap keputusan pemberian kredit

Berdasarkan hasil uji statistik t, diketahui variabel lama usaha terbukti

secara parsial berpengaruh negatif tidak signifikan terhadap variabel keputusan

pemberian kredit.

Lama usaha berkaitan erat dengan pengalaman yang menunjang kegiatan

usaha. Pengalaman usaha yang semakin lama akan mempengaruhi kemampuan

seseorang dalam mengelola usaha dan menghindari risiko yang menyebabkan

kegagalan, keberhasilan usaha tersebut akan dapat menjamin perolehan

pendapatan /keuntungan sebagai sumber biaya hidup serta memberikan peluang

5.2.3. Pengaruh SDM debitur terhadap keputusan pemberian kredit

Berdasarkan hasil uji statistik t, diketahui bahwa variabel SDM debitur

(X3) secara parsial berpengaruh positif tidak signifikan terhadap variabel

keputusan pemberian kredit.

The Iceberg Model atau model gunung es yang dikemukakan oleh Spencer

and Spencer (1993), menjelaskan bagaimana karakteristik kompetensi yang harus

dimiliki setiap orang pada tingkat eksekutif, manajer, dan karyawan dapat

membantu menghadapi tantangan baru di masa depan dan bentuk organisasi baru

yang akan dihadapi. Karakteristik kompetensi yang dikemukakan oleh Spencer

and Spencer berupa keterampilan (skill), pengetahuan (knowledge), konsep diri

(self concept), karakteristik pribadi (traits), dan tujuan (motives) menjadi

karakteristik pribadi yang sangat diperlukan dalam mewujudkan hasil akhir

berupa prestasi kerja.

5.2.4. Pengaruh pengalaman terhadap keputusan pemberian kredit

Berdasarkan hasil uji statistik t, diketahui bahwa variabel pengalaman (X4)

berpengaruh positif signifikan terhadap variabel keputusan pemberian kredit.

Pengalaman debitur sangat diperhitungkan dalam pemberian fasilitas kredit,

karena untuk melihat sampai sejauh mana pengalaman calon debitur dalam

mengelola usaha, watak dan itikad baik debitur dalam mengelola usaha. Lama

usaha berkaitan erat dengan pengalaman yang menunjang kegiatan usaha.

Keberhasilan usaha tersebut akan dapat menjamin perolehan pendapatan

/keuntungan sebagai sumber biaya hidup serta memberikan peluang kemampuan

kemampuan membayar kredit secara lancar karena pengalaman usaha yang kini

semakin lama akan dapat meningkatkan pemahaman kemampuan debitur dalam

BAB VI

KESIMPULAN DAN SARAN

6.1. Kesimpulan

Penelitian ini bertujuan mengetahui pengaruh karakter debitur, lama usaha

debitur, SDM debitur, pengalaman debitur secara simultan dan parsial

berpengaruh terhadap keputusan pemberian kredit pada PT. Bank BNI (Persero)

Tbk, Area Sumatera Bagian Utara (Sumbagut).

Berdasarkan hasil tabulasi data pada 36 kuesioner yang telah dikumpulkan,

maka dapat diuraikan jawaban responden terhadap pertanyaan yang terdapat pada

kuesioner penelitian. Pada variabel karakter debitur menunjukkan bahwa

responden cenderung memilih jawaban kategori setuju, variabel lama usaha

menunjukkan bahwa responden cenderung memilih jawaban dengan kategori

setuju, variabel SDM debitur menunjukkan bahwa responden cenderung memilih

jawaban kategori sangat setuju, variabel keputusan pemberian kredit,

menunjukkan bahwa responden cenderung memilih jawaban dengan kategori

sangat setuju.

Penelitian dilakukan terhadap Credit Analyst yang bertugas pada

masing-masing cabang di PT. Bank BNI (Persero) Tbk, Area Sumatera Bagian Utara

(Sumbagut). dengan menyebar kuesioner penelitian sebanyak 64 kuesioner.

Penyebaran kuesioner dilakukan melalui antar langsung ke kantor cabang,

pengiriman via pos dan elektronik mail. Hasil penyebaran kuesioner menunjukkan

15. Dari 49 kuesioner yang diterima tidak seluruhnya dapat digunakan dalam

proses pengolahan data karena hanya 36 saja kuesioner dalam kondisi baik,

sisanya 13 dalam kondisi cacat. Kuesioner yang tidak digunakan atau cacat

disebabkan ada isian data responden (misalnya jenis kelamin, usia, pendidikan,

dan masa kerja) dan daftar pertanyaan yang tidak diisi sehingga menyulitkan

untuk dapat menginventaris data-data responden dan untuk mengolah data

penelitian.

Berdasarkan hasil penelitian diperoleh kesimpulan sebagai berikut :

1. Karakter debitur, lama usaha debitur, SDM debitur, pengalaman debitur secara

simultan berpengaruh terhadap keputusan pemberian kredit pada PT. Bank

BNI (Persero) Tbk, Area Sumatera Bagian Utara (Sumbagut). Hasil penelitian

ini sejalan dengan penelitian yang dilakukan oleh Sally (2011) yang

menemukan bahwa kapasitas usaha, karakter debitur, sektor ekonomi yang

dibiayai merupakan kendala dalam persetujuan pemberian kredit yang akan

diambil.

2. Secara parsial karakter debitur (X1) berpengaruh negatif signifikan terhadap

variabel keputusan pemberian kredit. Variabel lama usaha (X2) secara

parsial berpengaruh negatif tidak signifikan terhadap variabel keputusan

pemberian kredit. Variabel SDM debitur (X3) secara parsial berpengaruh

positif tidak signifikan terhadap variabel keputusan pemberian kredit.

Sedangkan Variabel pengalaman (X4) berpengaruh positif signifikan

terhadap variabel keputusan pemberian kredit. Pengalaman debitur sangat

ai sejauh mana pengalaman calon debitur dalam mengelola usaha, watak dan

itikad baik debitur dalam mengelola usaha. Lama usaha berkaitan erat dengan

pengalaman yang menunjang kegiatan usaha. Keberhasilan usaha tersebut

akan dapat menjamin perolehan pendapatan /keuntungan sebagai sumber

biaya hidup serta memberikan peluang kemampuan membayar kredit secara

lancar

6.2.

Keterbatasan dan Saran Penelitian

A. Keterbatasan Penelitian

Keterbatasan penelitian ini adalah penelitian ini hanya terkonsentrasi pada

sektor kredit mikro, yaitu pada skala usaha kecil dan menengah, sementara banyak

jenis-jenis kredit lain yang disalurkan oleh bank kepada sektor-sektor lainnya

Peneliti juga hanya meneliti karakter debitur, lama usaha debitur, SDM debitur,

pengalaman debitur padahal sebenarnya banyak faktor-faktor lain yang dapat

dinilai, seperti: laporan keuangan sederhana yang dimiliki oleh debitur, atau

mungkin faktor internal bank sendiri. Penelitian ini dilakukan berdasarkan hasil

persepsi jawaban responden hal ini akan menimbulkan masalah jika persepsi

responden berbeda dengan realita yang ada dan mengandung unsur subjektif dan

jawaban responden tidak jujur, sehingga dikhawatirkan jawaban yang diberikan

oleh responden kurang objektif dan menyebabkan penelitian ini kurang dapat

digeneralisasi.

B. Saran Penelitian

Melihat keterbatasan penelitian saat ini maka saran peneliti agar PT. Bank

BNI (Persero) Tbk, Area Sumatera Bagian Utara (Sumbagut) agar mempermudah

pelaksanaan pemberian kredit tanpa agunan kepada nasabahnya (plafond, kredit

maksimum) yang layak diberikan untuk modal kerja calon debitur dan

perkembangan usaha debitur.

Bagi peneliti selanjutnya dapat mengembangkan penelitian ini pada sektor

perkreditan lain, tidak hanya bertumpu pada sektor mikro, misalnya: kredit

korporasi, kredit kepemilikan rumah, kredit kendaraan bermotor, atau kredit

konsumtif lain, seperti kredit multiguna dan kartu kredit. Bagi peneliti selanjutnya

diharapkan dapat memberikan penjelasan secara detail kepada responden sebelum

mengisi kuesioner tidak hanya berdasarkan pada pemahaman responden terhadap

isi kuesioner agar jawaban responden lebih objektif dan akurat terhadap fenomena

yang sebenarnya dihadapi pada perbankan mikro agar penelitian dapat

digeneralisi. Diharapkan untuk penelitian kedepannya juga dapat menentukan alat

untuk memperoleh data yang lebih baik agar dapat mewakili setiap unsur dalam