27 BAB III

METODOLOGI PENELITIAN

BAB III METODOLOGI PENELITIAN

3.1 Objek Penelitian

Objek penelitian adalah lingkungan bisnis eksternal, perencanaan strategik

dan kinerja perusahaan manufaktur. Tempat penelitian ini adalah perusahaan

manufaktur yang masih terdaftar di Bursa Efek Indonesia sampai tahun 2012 yang

memiliki bagian perencanan strategik atau tim perencanaan strategik. Subyek

penelitian adalah pimpinan perusahaan atau manajer unit yang mewakili dalam

penyusunan perencanaan strategik perusahaan dan laporan keuangan perusahaan

pabrik. Alasan dipilihnya perusahaan pabrik yang terdaftar di BEI adalah :

a. Dalam masa krisis kinerja perusahaan pabrik ada yang mengalami penurunan

yang drastis dan ada pula yang memperoleh kenaikan laba yang cukup tinggi,

yang menggambarkan adanya ketidakpastian lingkungan eksternal yang

berpengaruh terhadap kinerja perusahaan.

b. Data perusahaan pabrik yang digunakan dalam penelitian ini relatif mudah

diperoleh.

3.1.1 Gambaran Umum Perusahaan

Pada mulanya perusahaan didirikan dengan nama PT Panca Brothers

Textile berdasarkan akta No. 96 tanggal 21 Agustus 1980 yang dibuat dihadapan

Notaris Misahardi Wilamarta S.H., kemudian diubah dengan akta Notaris no. 58

28

Oktober 1980 oleh Menteri Kehakiman Indonesia dengan Surat Keputusan No.

YA/5/500/11 tanggal 30 Oktober 1980 serta telah didaftarkan di kepaniteraan

Pengadilan Negeri Jakarta Pusat tanggal 4 November 1987 dengan No. 5827 serta

diumumkan dalam Lembaran Berita Negara Republik Indonesia No. 59 pada

tanggal 24 Juli 1981 Tambahan No.582. Nama perusahaan dirubah menjadi

PT. Pan Brothers pada tanggal 26 Desember 1989 dengan Akta No. 593 Notaris

Misahardi Wilamarta S.H.

Anggaran Dasar Perseroan telah mengalami beberapa kali perubahan,

terakhir berdasarkan akta notaris Dina Chozie, SH. No. 13 notaris pengganti

Fathiah Helmi, SH. Tanggal 19 Agustus 2005 tersebut telah mendapat surat

penerimaan pemberitahuan perubahan anggaran dasar dari Departemen Hukum

dan Hak Azasi Manusia No. C-31422HT.01.04.TH.2005, tanggal 25 Desember

2005. Akta ini telah mendapat pengesahan Keputusan Menteri Kehakiman

Republik Indonesia No. C-30044HT.01.04.TH.2005 tanggal 1 November 2005

dari Departemen Hukum dan Hak Asasi Manusia RI dan telah diumumkan dalam

Berita Negara RI No.83, TBN no. 11139 tanggal 17 Oktober 2006.

Sesuai dengan surat Ketua Bapepam No. S1- 121/SHM/MK/10/1990

tanggal 16 Agustus 1990 mengenai Pemberitahuan Efektifnya Pernyataan

Pendaftaran, Perseroan telah melakukan penawaran umum kepada masyarakat

melalui pasar modal. Sejak tanggal 23 Maret 1992 Perseroan telah mencatatkan

seluruh saham Perusahaan yang telah ditempatkan dan disetor penuh di Bursa

29

Saham Perseroan pertama kali ditawarkan kepada masyarakat di tahun

1990 dan telah tercatat di Bursa Efek Indonesia sejak tahun 1990. Sampai 31

Desember 2011 Perseroan memiliki dua anak perusahaan PT. Pancaprima

Ekabrothers dan PT. Hollit International.

PT Pan Brothers Tbk memproduksi “cut & sewn knit garment”, seperti

Polo Shirt, Golf Shirt, Track Suit, Sweat Shirt, Pant, dll, dengan bahan seperti

Single Jersey, Pique, Fleece menggunakan Cotton, Polyester, CVC, TC, dan

lain-lain; dan “woven garment”, seperti Short; Casual Pants, Dress Shirt, dll. Dengan

bahan seperti Poplin, Twill, Dobby, dll. Pan Brothers memasok antara lain

produk-produk untuk Calvin Klein, New York & Co, Nautica, Perry Ellis, Marks

& Spencer, Abercrombie & Fitch, Lane Bryant, S. Oliver, Tom Tailor, Jack

Nicklaus, Christopher & Banks, Dillard, Chico’s, Quick Silver, Wilson, Uniqlo,

Belk, JCPenney, Charming, Macy’s, dan lain-lain.

Ekspor Perseroan tersebar ke seluruh Amerika Serikat, Eropa Barat dan

Timur, Kanada, Jepang, Australia, dan Negara-negara lainnya. Sebagai produsen

garmen yang berorientasi ekspor, Perseroan telah memenuhi

persyaratan-persyaratan yang ditentukan oleh pelanggan.Di samping itu, Perseroan memenuhi

seluruh kualifikasi yang meliputi pedoman keselamatan kerja, praktek kerja yang

sehat dan hak asasi manusia. Penjualan Perseroan setelah konsolidasi untuk tahun

2011 adalah sebesar Rp. 2,17 triliun setara dengan USD 238 juta, naik sebesar

52,00 % dibandingkan dengan penjualan tahun 2010 sebesar Rp. 1,43 triliun

30

masuknya PT. Hollit International ke dalam konsolidasi sejak Mei 2011.

Perseroan berkantor pusat di Tangerang dengan pabrik Perseroan terletak di

Tangerang, Boyolali, Sragen dan kantor representative terdapat di Hongkong,

Singapura dan Taiwan.

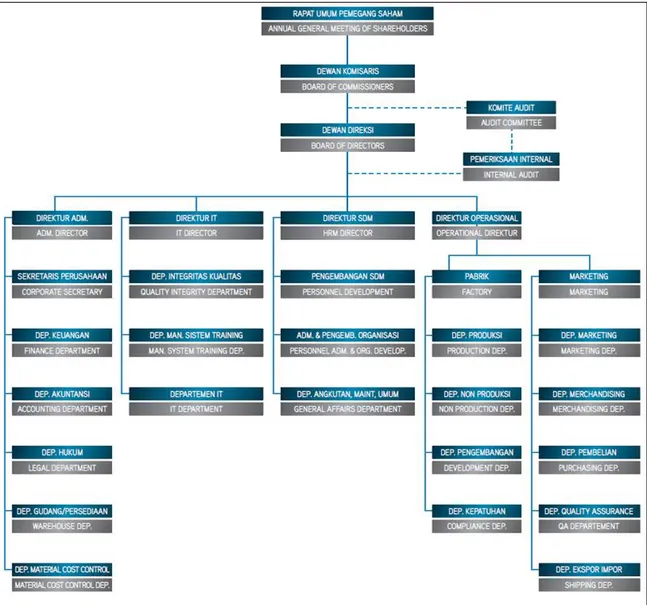

3.1.2 Struktur Perusahaan

Adapun Struktur organisasi PT Pan Brothers, Tbk adalah sebagai berikut:

Tabel 3.1

Gambar 3. 1 Struktur Organisasi PT Pan Brothers Tbk

Dewan Komisaris 2011

Komisaris Utama Wakil Komisaris Utama Komisaris Independen Direksi

- Direktur Utama - Wakil Direktur Utama - Direktur - Direktur - Direktur - Direktur Komite Audit - Ketua - Anggota Lee Wan Ju Kawiro Susilo Sutjipto Budiman - Ludijanto Setijo - Anne Patricia Sutanto - Harry Kuo/ Kuo Yu Hsiang - Lucia Sitiabudi Hendraka - Fitri Ratnasari Hartono - Lilik Setijo

- Sutjipto Budiman - Bunardy Limanto - Toni Setioko

31

Sumber : Annual Report PT Pan Brothers Tbk Tahun 2011

Gambar 3. 2 Struktur Organisasi perusahaan PT Pan Brothers Tbk

3.2 Desain Penelitian

Desain melakukan penelitian ini, penulis menggunakan metode penelitian

deskriptif kuantitatif, yaitu penelitian yang dilakukan untuk mengadakan

32

Dalam hal ini, penulis melakukan studi kasus pada PT. Pan Brothers Tbk.

Penulis akan melakukan pengumpulan data berupa angka yang dibutuhkan

sehubungan dengan masalah yang diteliti, sehingga hasil penelitian dapat lebih

dipercaya dan diandalkan kebenarannya.

3.3 Variabel dan skala pengukuran 3.3.1 Variabel penelitian

Variabel-variabel yang digunakan dalam penelitian ini antara lain:

a. Biaya Tetap

Adalah biaya yang jumlah totalnya tetap dalam kisar perubahan

volume kegiatan tertentu.

b. Biaya Variabel

Adalah biaya yang jumlah totalnya berubah sebanding dengan

perubahan volume kegiatan.

1. Penjualan

Produk (barang/jasa) yang dihasilkan perusahaan yang berhasil

sampai ke pihak penggunanya / pembeli.

2. Harga Jual

Adalah jumlah uang yang dibayarkan oleh pembeli untuk

mendapatkan barang atau jasa yang diinginkan.

3. Laba/ Profit

Adalah selisih antara jumlah yang diterima dari pelanggan atas

33

untuk membeli sumber daya dalam menghasilkan barang atau jasa

tersebut.

3.3.2 Skala pengukuran

Skala pengukuran yang digunakan adalah skala rasio, karena analisa BEP

(Break Even Point) yang menggambarkan suatu teknik analisis untuk mempelajari hubungan antara biaya tetap, biaya variable, harga, volume penjualan dan

keuntungan yang dapat dihitung dengan rumus:

BEP (Q) =

FC

P − V

3.4 Metode pengumpulan data

Metode yang digunakan untuk mengumpulkan data adalah:

a. Studi Pustaka

Adalah penelitian yang bersifat kepustakaan dengan mempelajari

teori-teori yang ada pada literatur sebagai dasar teoritis.

b. Data Sekunder

Adalah data yang diambil dari hasil yang dihasilkan oleh suatu sumber

tertentu (lembaga/instansi). Dalam hal ini, penulis memperoleh

sumber data dari pusat referen pasar modal di bursa efek Indonesia

P

BEP (Rp) =

FC

VC

1-

34

berupa laporan keuangan perusahaan yaitu laporan laba/rugi. Dan

melalui situs resmi Bursa Efek Indonesia (www.idx.co.id) .

3.5 Metode Analisis Data

Penulis menggunakan metode analisi deskriprif kuantitatif, dimana metode

ini berusaha menganalisa suatu pokok permasalahan yang nantinya akan

memberikan suatu gambaran. Dan sesuai dengan tujuan penelitian yaitu untuk

mengetahui batas volume penjualan minimal yang harus dicapai agar perusahaan

tidak rugi dan memperoleh laba sesuai yang direncanakan.

Metode analisis data yang dilakukan dalam penelitian ini melewati

tahap-tahap sebagai berikut:

a. Melakukan klasifikasi dan pengelompokkan biaya-biaya yang terjadi kedalam

dua kelompok biaya, yaitu biaya tetap dan biaya variabel.

b. Menentukan titik impas (BEP) yang dapat dicari dengan rumus:

BEP (Q) =

FC

P − V

Melakukan perhitungan laba yang direncanakan dengan menggunakan rumus sebagai berikut:

Profit- Margin Of Safety X Rasio Kontribusi Margin

P

BEP (Rp) =

FC

VC

1-

35

Perhitungan laba dapat diklasifikasikan dengan cara memasukkan variable-

variable pada rumus Margin Of Safety dan rasio kontribusi margin.

c. Menentukan penjualan yang memaksimalkan laba

Untuk menentukan tingkat penjualan yang memaksimalkan laba dapat

menggunakan rumus:

Penjualan (dalam unit) =

Penjualan (dalam rupiah) = Margin Of Safety =

Penjualan yang dibudgetkan-penjualan impas

Penjualan yang dibudgetkan

X 100%

Kontribusi Margin =

Harga Jual/ unit – Biaya Variable/unit

Harga Jual/unit X 100% FC + Keuntungan