LEVERAGE AND CAPITAL STRUCTURE

1. Leverage

Leverage tercipta karena penggunaan fixed-cost assets dapat

memperbesar return pemilik perusahaan. Peningkatan leverage mengakibatkan peningkatan risiko dan tingkat keuntungan, karena penggunaan leverage mempengaruhi nilai perusahaan, manajer keuangan harus mengetahui bagaimana mengukur dan mengevaluasi leverage, khususnya pada saat mengambil keputusan capital structure.

Tiga tipe leverage :

a. Operating Leverage :

Menunjukkan penggunaan fixed operating costs yang potensial untuk memperbesar pengaruh perubahan penjualan perusahaan terhadap EBIT.

Persentase perubahan EBIT

Degree of operating leverage : DOL =

Persentase perubahan penjualan TR – TVC

=

TR – TVC – FC

Operating leverage ada bila perubahan EBIT yang terjadi karena perubahan tertentu dari penjualan lebih besar daripada perubahan penjualan.

b. Financial Leverage :

Menunjukkan penggunaan yang potensial fixed financial costs untuk memperbesar pengaruh perubahan EBIT terhadap common stock earning per share.

Persentase perubahan EPS Degree of financial leverage : DFL =

Persentase perubahan EBIT

EBIT =

EBIT – I (PD x 1/1-T)

PD = Preferred stock dividend

c. Total Leverage :

Menunjukkan penggunaan fixed operating costs maupun fixed financial costs yang potensial untuk memperbesar pengaruh perubahan penjualan terhadap EPS.

Persentase perubahan EPS

Degree of Total leverage : DTL =

Persentase perubahan sales

TR – TVC

Degree of Total leverage : DTL =

TR – TVC – FC – I – (PD x 1/1-T) = DOL x DFL

Contol soal :

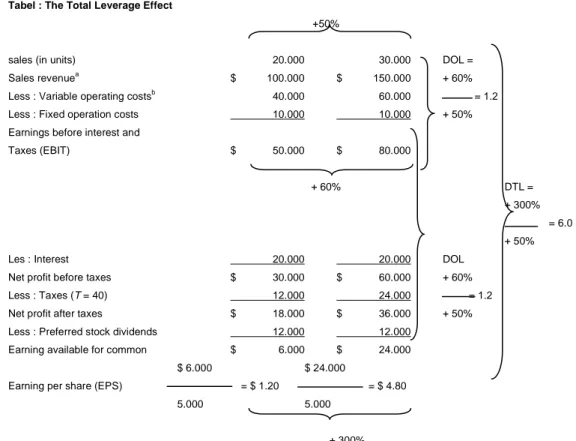

Cables Inc. perusahaan computer cable, memperkirakan penjualan pada tahun yang akan datang mencapai 20.000 unit dengan harga $5 per unit. Variable operating costs $2 per unit, fixed operating costs $10,000, interest $ 20,000 dan preferred stock dividend $ 12,000. Tingkat pajak perusahaan 40% dan perusahaan mempunyai common stock outstanding sebesar 5.000 lembar. Tabel di bawah menunjukkan besarnya EPS pada tingkat penjualan 20.000 unit dan 30.000 unit.

Tabel tersebut menunjukkan sebagai hasil peningkatan 50% penjualan (dari 20.000 unit menjadi 30.000 unit). Perusahaan memperoleh peningkatan EPS sebesar 300% (dari $ 1.2 menjadi $ 4.8). DTL = 6 artinya perubahan penjualan 50% mengakibatkan perubahan EPS = 6 x 50% = 300%.

Tabel : The Total Leverage Effect

+50%

sales (in units) 20.000 30.000 DOL = Sales revenuea $ 100.000 $ 150.000 + 60% Less : Variable operating costsb 40.000 60.000 = 1.2 Less : Fixed operation costs 10.000 10.000 + 50% Earnings before interest and

Taxes (EBIT) $ 50.000 $ 80.000

+ 60% DTL = + 300%

= 6.0 + 50% Les : Interest 20.000 20.000 DOL

Net profit before taxes $ 30.000 $ 60.000 + 60% Less : Taxes (T = 40) 12.000 24.000 = 1.2 Net profit after taxes $ 18.000 $ 36.000 + 50% Less : Preferred stock dividends 12.000 12.000

Earning available for common $ 6.000 $ 24.000 $ 6.000 $ 24.000

Earning per share (EPS) = $ 1.20 = $ 4.80 5.000 5.000

+ 300%

a

Sales revenue = $ 5/unit x sales in units b

Variable operating costs = $ 2/unit x sales in units.

2. The Firm’s Capital Structure

• Capital Structure :

Merupakan kombinasi dari hutang jangka panjang dan modal sendiri yang digunakan perusahaan.

Merupakan salah satu keputusan finansial yang paling kompleks berkaitan dengan variabel-variabel keputusan finansial yang lain. keputusan structure yang buruk menyebabkan tingginya cost of capital, yang akan menurunkan NPV, yang dapat menjadikan beberapa proyek yang dievaluasi tidak latak. Pengambilan keputusan yang efektif memperkecil COC, mempertinggi NPV sehingga memperbesar kemungkinan proyek layak dilaksanakan. Dan akan meningkatkan nilai perusahaan.

•

Type of Capital

Sumber modal berada di sisi kanan neraca perusahaan, selain hutang jangka pendek. Yaitu : hutang jangka panjang dan modal sendiri.

•

Lenders demand (Debt capital)

Memperoleh return yang relatif rendah karena mereka menanggung resiko yang relatif rendah pula.

a. Mempunyai prioritas lebih tinggi dalam claim pembayaran atas earning atau assets.

b. Mempunyai legal pressure lebih kuat terhadap perusahaan untuk melakukan pembayaran daripada preferred atau common stock holder. c. Tax deductibility of interest payments memperkecil biaya hutang.

•

External Assessment of Capital Structure

Debt ratio adalah ukuran dari degree of indebtedness. Semakin tinggi rasio tersebut, semakin tinggi financial leverage perusahaan.

Times interest earned ratio dan fixed payment coverage ratio mengukur kemampuan perusahaan untuk memenuhi fixed payment berkaitan dengan penggunaan hutang. Rendahnya debt payment ratio berkaitan dengan tingginya degree of financial leverage, semakin tinggi risiko yang ditanggung perusahaan. Dalam teori perusahaan harus mengelola financial leverage konsisten dengan capital structure that maximizes owners wealth.

•

Teori Capital Structure

Teori keuangan memberi bantuan dalam mengetahui bagaimana pemilihan financing mix oleh perusahaan mempengaruhi nilai perusahaan. Tahun 1958 Franco Modigliani dan Merton H. Miller menjelaskan secara matematis, bahwa dengan asumsi perfect markets, capital structure yang ditentukan perusahaan tidak berpengaruh terhadap nilai perusahaan. Banyak peneliti termasuk MM menguji efek pengurangan asumsi-asumsi

dalam hubungan antara capital structure dan nilai perusahaan. Hasilnya adalah bahwa teori optimal capital structure mendasarkan pada keseimbangan benefit dan cost dari debt financing.

•

Tax Benefits

Manfaat utama dari debt financing adalah tax shield, karena pembayaran bunga mengurangi jumlah pajak atas earning yang dibayar perusahaan, sehingga mempertinggi earning available to bondholder and stockholder.

•

The cost of debt financing, merupakan hasil dari :

1) Peningkatan probabilitas bankruptcy yang disebabkan karena kewajiban hutang.

2) The agency costs of the lender’s monitoring the firm’s action. 3) Biaya dihubungkan dengan manajer mempunyai informasi lebih

banyak tentang prospek perusahaan daripada investor.

•

Probability of Bankruptcy

Kemungkinan bangkrut suatu perusahaan tergantung pada business risk dan financial risk.

Business risk :

Adalah resiko yang muncul karena perusahaan tidak dapat menutup operating cost , semakin tinggi business risk. Stabilitas penjualan dan biaya juga mempengaruhi business risk. Business risk bervariasi antar perusahaan.

Financial risk :

Adalah resiko yang timbul karena perusahaan tidak mampu memenuhi kewajiban financialnya. Cash flow yang diperoleh investor dari bond mempunyai risiko lebih rendah daripada deviden dari preferred stock, dividen P/S mempunyai risiko lebih rendah daripada dividen dari common stock.

•

Agency Costs Imposed by Lenders

Pada saat perusahaan meminjam dana dengan menerbitkan hutang, tingkat bunga yang ditentukan oleh lenders berdasarkan pada penilaian lenders terhadap risiko investasi perusahaan. Setelah kebutuhan dana terpenuhi, perusahaan (stockholder/ managers) dapat menggunakan dana yang telah diperoleh tersebut untuk investasi dalam asset yang lebih berisiko.

Apabila investasi dengan risiko lebih tinggi tersebut kembali, stockholder menikmati keuntungan, tetapi bondholder tidak dapat ikut menikmati keuntungan tersebut.

Untuk menghindari hal tersebut, lender membebankan beberapa biaya monitoring pada perusahaan, antara lain adalah :

a) Peningkatan tingkat bunga untuk pinjaman yang akan datang b) Penolakan terhadap permintaan pinjaman

c) Imposing restrictive bond provisions.

•

Asymmetric Information

Terjadi bila manajer perusahaan mempunyai informasi lebih banyak tentang kegiatan operasional dan prospek perusahaan daripada investor.

Asymetric information dapat mempengaruhi capital structure perusahaan, sebagai berikut :

Seandainya manajemen menemukan investasi yang sangat menguntungkan dan membutuhkan tambahan modal. Dengan mempertimbangkan kesempatan tersebut, manajemen yakin bahwa saham undervalued apabila investor tidak punya informasi tentang investasi tersebut.

Pada kasus tersebut, manajemen akan meningkatkan hutang bila mereka tahu stock undervalued (underpriced). Penambahan hutang tersebut merupakan signal yang positif bagi investor tentang prospek perusahaan.

Apabila manajemen menerbitkan saham, karena mengetahui saham

overvalued, maka investor menganggap hal tersebut merupakan signal

yang negatif.

•

The Optimal Capital Structure

Nilai perusahaan maksimal pada saat cost of capital yang minimal. Secara matematis nilai perusahaan dapat diperhitungkan sebagai berikut :

EBIT (1-T) V = ---

ka

V = Nilai perusahaan

ka = Weighted average cost of capital

Bila EBIT diasumsikan konstan, nilai perusahaan dimaksimalkan oleh minimalnya WACC.

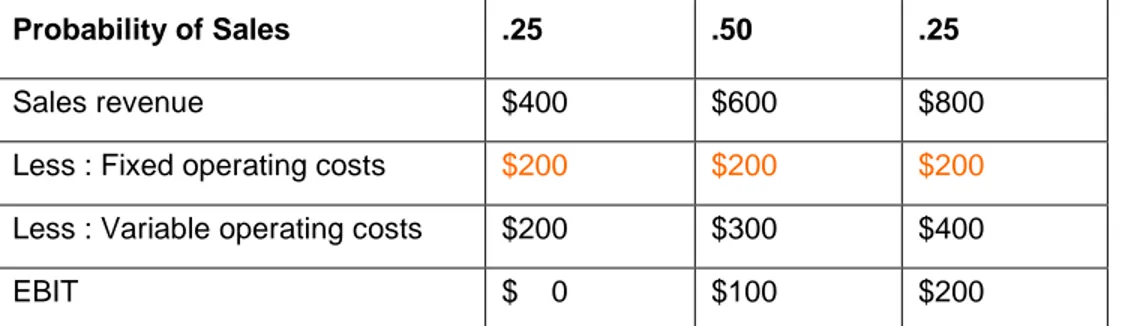

Contoh soal

Cooke Company, perusahaan soft drink, mempersiapkan untuk menentukan optimal capital structure. Perkiraan tingkat EBIT adalah sebagai berikut: kemungkinan penjualan mencapai $ 400.000 adalah 25%, kemungkinan penjualan mencapai $ 600.000 adalah 50% dan 25% kemungkinan mencapai penjualan $ 800.000. Fixed operating costs $ 200.000 dan variable costs 50% dari sales. Berikut ini adalah perhitungan EBIT (dalam $ 000) :

Probability of Sales .25 .50 .25

Sales revenue $400 $600 $800

Less : Fixed operating costs $200 $200 $200

Less : Variable operating costs $200 $300 $400

EBIT $ 0 $100 $200

Tabel I ini merupakan perhitungan expected EPS pada tingkat debt ratio

0%, 30% dan 60% serta coefficient of variation dari EPS berkaitan dengan tiap tingkat debt ratio.

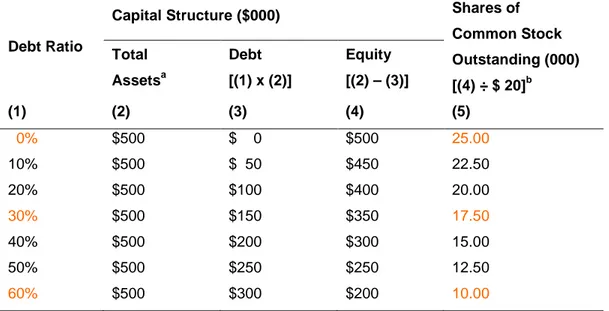

Dengan menggunakan tabel ke II di bawah ini kolom 5 yang menunjukkan jumlah common stock. Tabel III menunjukkan perhitungan bunga (kolom 3).

Tabel II : Capital Structure Associated with Alternative Debt Ratios for Cooke Company

Debt Ratio

Capital Structure ($000) Shares of Common Stock Outstanding (000) [(4) ÷ $ 20]b Total Assetsa Debt [(1) x (2)] Equity [(2) – (3)] (1) (2) (3) (4) (5) 0% 10% 20% 30% 40% 50% 60% $500 $500 $500 $500 $500 $500 $500 $ 0 $ 50 $100 $150 $200 $250 $300 $500 $450 $400 $350 $300 $250 $200 25.00 22.50 20.00 17.50 15.00 12.50 10.00 a

Because the firm, for convenience, is assumed to have no current liabilities, its total equal its total capital of $500.000

b

The $20 value represents the book value per share of common stock equity noted earlier

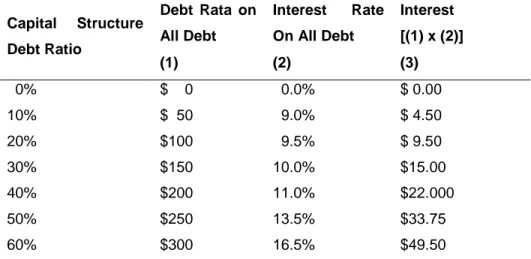

Tabel III : Level of Debt, Interest Rate, and Dollar Amount of Annual Interest Associated with Cooke Company’s Alternative Capital Structures

Capital Structure Debt Ratio Debt Rata on All Debt Interest Rate On All Debt Interest [(1) x (2)] (1) (2) (3) 0% 10% 20% 30% 40% 50% 60% $ 0 $ 50 $100 $150 $200 $250 $300 0.0% 9.0% 9.5% 10.0% 11.0% 13.5% 16.5% $ 0.00 $ 4.50 $ 9.50 $15.00 $22.000 $33.75 $49.50

Tabel IV : Calculation of EPS for Selected Debt Rations ($000) for Cooke Company

Debt Ratio = 0%

Probability of EBIT .25 .50 .25

EBIT

Less : Interest (Table 12.11) Net profit before taxes Less: Taxes (T = .40) Net profit after taxes EPS (25.0 shares, Table ) Expected EPSa

Standard deviation of EPSa Coefficient of variation of EPSa

$ 0.00 0.00 $ 0.00 0.00 $ 0.00 0.00 $ 100.00 0.00 $ 100.00 40.00 $ 60.00 2.40 $ 2.40 $ 1.70 0.71 $200.00 0.00 $200.00 80.00 $ 120.00 4.80

Debt Ratio = 30%

Probability of EBIT .25 .50 .25

EBIT

Less : Interest (Table 12.11) Net profit before taxes Less: Taxes (T = .40) Net profit after taxes

EPS (25.0 shares, Table 12.10) Expected EPSa

Standard deviation of EPSa Coefficient of variation of EPSa

$ 0.00 15.00 ($ 15.00 ) ( 6.00 )b ($ 9.00 ) ($ 0.51 ) $ 100.00 15.00 $ 85.00 34.00 $ 51.00 2.91 $ 2.91 $ 2.42 0.83 $200.00 15.00 $185.00 74.00 $111.00 6.34 Debt Ratio = 60% Probability of EBIT .25 .50 .25 EBIT

Less : Interest (Table 12.11) Net profit before taxes Less: Taxes (T = .40) Net profit after taxes

EPS (25.0 shares, Table 12.10)

Expected EPSa

Standard deviation of EPSa Coefficient of variation of EPSa

$ 0.00 49.50 ($ 49.50 ) ( 19.80 )b ($ 29.70 ) ($ 2.97 ) $ 100.00 49.50 $ 50.50 20.20 $ 30.30 3.03 $ 3.03 $ 4.24 1.40 $ 200.00 49.50 $ 150.50 60.20 $ 90.30 9.03 a

The procedures used to calculate the expected value, standard deviation, and

coefficient of variation were presented in Equation respectively, b

It is assumed the firm receives the tax benefit from its loss in the current period as a result of applying the tax loss carryback procedures specified in the tax low .

3. The EBIT – Eps Approach To Capital Structure

Adalah pendekatan untuk memilih capital structure yang memaksimalkan EPS. Untuk menganalisis efek capital structure terhadap tingkat keuntungan pemilik, dibuat keuntungan EPS (EPS mengukur tingkat keuntungan pemilik) dengan mengasumsikan EBIT konstan (menunjukkan constant business risk).

•

Presenting a Financing Plan Graphically

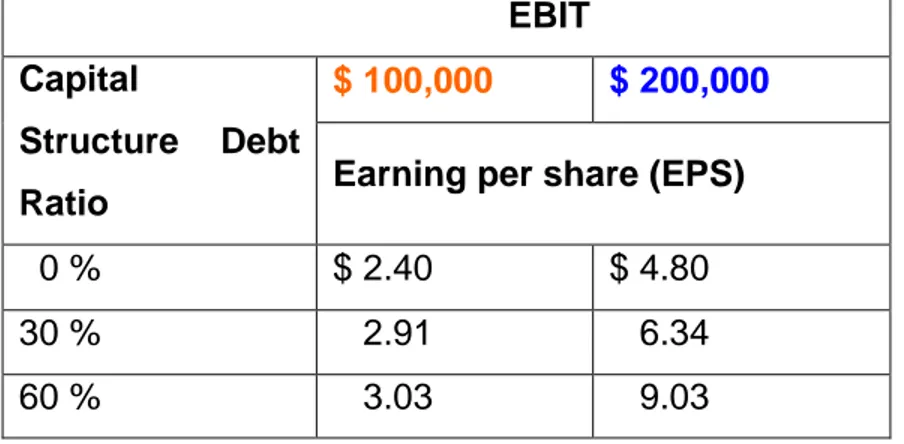

Gambar V menunjukkan kaitan antara tiga kemungkinan capital structure dengan EPS-nya. Cooke Company menghitung EPS tiga kemungkinan capital structure, yaitu debt ratio 0%, 30% dan 60% dengan tingkat EBIT $ 100.000 dan $ 200.000 (Lihat juga tabel III).

Figure V : EBIT-EPS Approach A Comparison of Selected Capital Structure for Cooke Company (Data from Table 12.12)

EBIT Capital

Structure Debt Ratio

$ 100,000 $ 200,000

Earning per share (EPS)

0 % $ 2.40 $ 4.80

30 % 2.91 6.34

60 % 3.03 9.03

•

Considering Risk in EBIT – EPS Analysis

Pada saat menggunakan analisis EBIT-EPS, penting untuk menunjukkan risiko tiap alternatif capital structure. Secara grafis risiko tiap kemungkinan capital structure dapat dilihat pada financial breakeven point (EBIT-axis intercept) dan degree of financial leverage yang terlihat pada slope dari capital structure. Semakin tinggi financial breakeven point dan semakin curam slope capital structure line, semakin tinggi financial risk. Semakin rendah times interest earned, semakin tinggi risiko. Berdasarkan gambar V, capital structure untuk debt ratio 60% lebih berisiko daripada debt ratio 30% atau 0%.

•

Kelemahan EBIT – EPS Analysis

Walaupun maksimisasi EPS secara umum baik untuk firms, shareholders, tetapi kelemahan dasar metode ini adalah tidak memperhitungkan risiko, sehingga tidak bisa untuk menentukan maximize shareholder wealth.

•

Choosing the Optimal Capital Structure

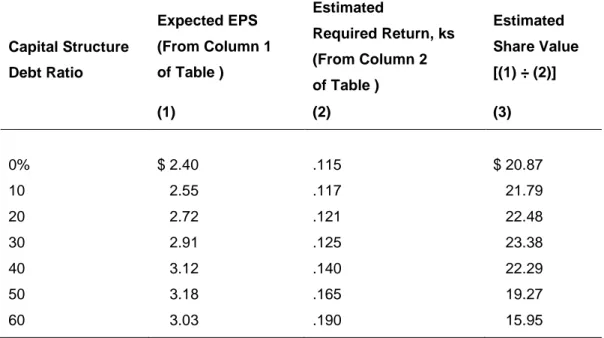

Pengambilan keputusan capital structure yang memaksimalkan shareholder wealth, dengan memperhitungkan risk dan return. Risiko dalam capital structure dikaitkan dengan required rate of return. Kaitan required return dengan tingkat financial risk dapat diestimasi dengan beberapa cara :

a) Mengestimasi beta berkaitan dengan tiap alternatif capital structure dan kemudian menggunakan CAPM untuk menghitung required return = Ks.

b) Mengestimasi required return berkaitan dengan tiap level financial risk, dengan memperhitungkan coeficient of variation of EPS.

Required return akan meningkat bila financial risk meningkat. The value of the firm yang dikaitkan dengan alternatif capitall structure dapat diestimasi dengan menggunakan satu dari standard valuation model, misalnya : Zero-Growth valuation model :

EPS Po = ---

ks

Po = Per share value of the firm ks = Required return

Berdasarkan tabel diatas, mazimum share value berkaitan dengan capital structure adalah pada posisi debt ratio 30%.

Tabel VI : Calculation of Share Value Estimates Associated with Alternative Capital Structure for Cooke Company

Capital Structure Debt Ratio Expected EPS (From Column 1 of Table ) Estimated Required Return, ks (From Column 2 of Table ) Estimated Share Value [(1) ÷ (2)] (1) (2) (3) 0% 10 20 30 40 50 60 $ 2.40 2.55 2.72 2.91 3.12 3.18 3.03 .115 .117 .121 .125 .140 .165 .190 $ 20.87 21.79 22.48 23.38 22.29 19.27 15.95