ANALISIS EFEKTIVITAS JALUR

TRANSMISI KEBIJAKAN MONETER DENGAN

SASARAN TUNGGAL INFLASI DI INDONESIA

FAKULTAS EKONOMI DAN BISNIS

ANALISIS EFEKTIVITAS JALUR-JALUR

TRANSMISI KEBIJAKAN MONETER DENGAN

SASARAN TUNGGAL INFLASI DI INDONESIA

JURNAL ILMIAH

Disusun oleh :

Mohamad Yusuf

115020115111003

JURUSAN ILMU EKONOMI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BRAWIJAYA

MALANG

2014

JALUR

TRANSMISI KEBIJAKAN MONETER DENGAN

LEMBAR PENGESAHAN PENULISAN ARTIKEL JURNAL

Artikel Jurnal dengan judul :

ANALISIS EFEKTIVITAS JALUR-JALUR TRANSMISI KEBIJAKAN

MONETER DENGAN SASARAN TUNGGAL INFLASI DI INDONESIA

Yang disusun oleh :

Nama

: Mohamad Yusuf

NIM

: 115020115111003

Fakultas

: Ekonomi dan Bisnis

Jurusan

: S1 Ilmu Ekonomi

Bahwa artikel Jurnal tersebut dibuat sebagai

persyaratan ujian skripsi

yang

dipertahankan di depan Dewan Penguji pada tanggal 10 Juli 2014

Malang, 10 Juli 2014

Dosen Pembimbing,

Putu Mahardika A.S. SE., M.Si, MA., PhD

Analisis Efektivitas Jalur-Jalur Transmisi Kebijakan Moneter dengan Sasaran Tunggal Inflasi di Indonesia

Mohamad Yusuf

Fakultas Ekonomi dan Bisnis Universitas Brawijaya Email: mohamadyusuf671@gmail.com

ABSTRACT

Transmission mechanism of monetary policy moves through various pathways, including direct monetary channel, interest rate channel, credit channel, and exchange rate channel. This study used Vector Auto regression (VAR) model to analyze effectiveness of monetary policy transmission mechanism in Indonesia through the fourth channel period between 2000 first quarter to 2013 third quarter. This study used secondary data issued by Bank Indonesia and BPS as well as from International Finance Statistic (IFS). The results showed that the interest rate channel is the most effective compared with other pathways. The analysis is done through testing impulse response and variance decomposition tests illustrate the reliability of the use of the interest rate channel in reaching the end of the inflation target. Interest rates on the interbank money market is the most suitable variable is used as an operational target for the interest rate channel. Test results on path impulse response rate indicates that shocks RPUAB get a strong response and fast too.

Keywords : transmission mechanism of monetary policy, inflation targeting, VAR analysis.

A. LATAR BELAKANG

Krisis yang dialami Indonesia sejak tahun 1997 telah menimbulkan berbagai permasalahan yang kompleks di berbagai bidang. Krisis yang pada awalnya berasal dari krisis moneter berkembang menjadi krisis ekonomi, krisis politik, dan krisis sosial budaya, sehingga menjadi krisis multi dimensi. Kondisi krisis tersebut menunjukkan bahwa dalam pembangunan nasional yang dilaksanakan pemerintah pada masa sebelum krisis mengandung banyak kelemahan struktur dan sistem perekonomian. Untuk mewujudkan perekonomian yang kokoh, perlu diadakan penyesuaian berbagai kebijakan ekonomi yang telah ditempuh Indonesia. Kebijakan moneter yang merupakan salah satu bagian penting dari kebijakan pembangunan ekonomi nasional harus lebih diarahkan kepada upaya untuk menciptakan dan menjaga stabilitas moneter. Temuan empiris dari pengalaman berbagai negara menunjukkan bahwa kebijakan moneter akan lebih optimal apabila difokuskan pada pemeliharaan stabilitas moneter. Dari sisi kelembagaan, peranan Bank Indonesia dipandang tidak sesuai lagi dalam menghadapi tuntutan perkembangan dan dinamika perekonomian nasional dan internasional. Berbagai permasalahan tersebut melandasi dikeluarkannya undang-undang tentang Bank Indonesia.

Undang Undang (UU) Bank Indonesia No. 23 tahun 1999 sebagaimana telah diamandemen dengan UU No. 3 tahun 2004 pada pasal 7 menyatakan bahwa tujuan Bank Indonesia (BI) adalah mencapai dan memelihara kestabilan nilai rupiah yang merupakan single objective Bank

Indonesia. Pada UU tersebut Bank Indonesia diberikan kewenangan penuh dalam melaksanakan kebijakan moneter untuk mengendalikan nilai rupiah. Kebijakan moneter dengan tujuan stabilisasi nilai rupiah mulai diterapkan di Indonesia sejak tahun 2000, namun secara formal diterapkan mulai Juli tahun 2005. Tujuan tunggal kebijakan moneter BI tersebut terangkum dalam kerangka kerja penargetan inflasi (Inflation Targeting Framework). Penargetan inflasi adalah sebuah kerangka

kerja kebijakan moneter dengan ciri adanya pernyataan resmi dari bank sentral bahwa tujuan akhir kebijakan moneter adalah mencapai dan menjaga tingkat inflasi yang rendah, dan mengumumkan target inflasi tersebut kepada publik (Warjiyo dan Solikin, 2003). Kerangka kerja kebijakan moneter ini pertama kali diterapkan oleh Selandia Baru pada tahun 1990, keberhasilan negara tersebut dalam implementasi Inflation Targeting Framework (ITF) memicu negara-negara lain

untuk mengkaji lebih dalam dan menerapkan kerangka kerja kebijakan moneter tersebut. ITF diyakini dapat membantu bank sentral untuk mencapai dan memelihara kestabilan harga dengan

menentukan sasaran kebijakan moneter secara eksplisit dengan berdasarkan proyeksi dan target inflasi tertentu.

Tabel 1.Negara-negara yang telah Menerapkan ITF

Negara Tahun Negara Tahun

Selandia Baru 1990 Swedia 1993

Kanada 1991 Spanyol 1995

Israel 1991 Thailand 1997

Inggris 1992 Korea 1998

Australia 1993 Filipina 2002

Finlandia 1993 Indonesia 2005

Sumber: Cavoli (2010), Hakim (2001).

Kerangka kebijakan moneter Inflation Targeting harus dapat dimengerti dengan baik oleh setiap pelaku pasar. Penetapan inflasi sebagai sasaran akhir akan memberikan konsekuensi terhadap pengendalian inflasi yang mana akan tergantung pada ekspektasi inflasi dan kredibilitas kebijakan moneter. Dalam kerangka Inflation Targeting, perumusan dan pelaksanaan kebijakan

moneter oleh bank sentral bersifat forward looking, yang artinya bahwa kebijakan moneter yang

ditempuh pada saat ini sebagai langkah antisipatif dalam mencapai target inflasi di masa yang akan datang. Kebijakan moneter yang berorientasi pada masa depan disebabkan oleh adanya selang waktu (time lag) dari pengaruh perkembangan suatu variabel ekonomi terhadap variabel ekonomi

lainnya. Dengan adanya efek tunda (lag) dalam kebijakan moneter, mendorong perlunya

memahami mekanisme transmisi kebijakan moneter terhadap kegiatan ekonomi riil, yang mana mekanisme tersebut dapat dilalui dengan berbagai jalur atau saluran.

Transmisi kebijakan moneter menuju sasaran akhir berlangsung dengan selang waktu yang lama dan bervariasi. Hal ini terkait dengan pola hubungan antara berbagai variabel ekonomi dan keuangan yang selalu berubah sejalan dengan perkembangan ekonomi di negara bersangkutan. Pada perekonomian tradisional, dimana peranan perbankan masih dominan dan produknya masih sederhana, biasanya peranan saluran uang juga masih dominan dengan pola hubungan antar aktivitas ekonomi yang relatif stabil pula. Namun, dengan semakin berkembangnya perbankan dan pasar keuangan, semakin banyak pula produk keuangan dengan jenis transaksi yang semakin bervariasi pula. Demikian juga dengan perekonomian yang terbuka, perkembangan ekonomi dan keuangan di suatu negara akan dipengaruhi oleh perkembangan ekonomi dan keuangan negara lain. Pengaruh tersebut antara lain melalui perubahan nilai tukar, volume ekspor dan impor, ataupun besarnya arus dana masuk dan keluar dari negara yang bersangkutan. Dengan demikian, peranan saluran lain seperti suku bunga, kredit, dan nilai tukar menjadi semakin penting. Selain itu, peranan saluran harga aset lainnya, seperti obligasi dan saham, dan saluran ekspektasi juga perlu diperhatikan (Warjiyo, 2004).

Telah terjadi kesepakatan di kalangan akademisi maupun bank sentral, bahwa dalam perspektif jangka panjang, inflasi merupakan satu-satunya variabel ekonomi makro yang dapat dipengaruhi oleh kebijakan moneter. Dampak dari implementasi kebijakan moneter terhadap inflasi bersifat tidak segera, namun terdapat time lag. Hal ini terjadi karena adanya mekanisme operasional dari

instrumen kebijakan moneter dalam mempengaruhi sasaran akhir melalui jalur-jalur, yang dikenal dengan mekanisme transmisi kebijakan moneter.

Efektivitas jalur-jalur transmisi kebijakan moneter menjadi sangat penting, karena hal tersebut digunakan untuk mengetahui saluran transmisi mana yang paling dominan dalam ekonomi untuk dipergunakan sebagai dasar dalam perumusan strategi kebijakan moneter. Juga untuk mengetahui seberapa kuat dan lamanya tenggat waktu masing-masing saluran transmisi tersebut bekerja. Hal ini penting untuk menentukan variabel ekonomi dan keuangan mana yang paling kuat dijadikan

leading indicators terhadap pergerakan inflasi serta variabel mana sebagai indikator untuk

penentuan sasaran operasional kebijakan moneter (Warjiyo, 2004). Hubungan antara instrumen pengendalian moneter dengan sasaran akhir kebijakan moneter bersifat tidak langsung dan kompleks serta membutuhkan waktu yang relatif panjang. Oleh karena itu, para ahli dan praktisi di

bidang moneter menambahkan indikator yang disebut dengan sasaran operasional. Sasaran tersebut merupakan indikator guna menilai kinerja keberhasilan kebijakan moneter dan dapat digunakan untuk mengarahkan tercapainya sasaran akhir. Penelitian ini akan menganalasis empat jalur transmisi kebijakan moneter, yaitu jalur moneter langsung, jalur suku bunga, jalur kredit, dan jalur nilai tukar untuk mengetahui jalur mana yang paling efektif dalam implementasi kebijakan moneter dengan sasaran tunggal inflasi di Indonesia. Dari jalur yang paling efektif tersebut juga akan dicari variabel apa yang paling cocok digunakan sebagai sasaran operasionalnya.

B. KERANGKA TEORI Inflasi

Pengertian umum inflasi adalah proses kenaikan harga barang-barang secara umum yang berlangsung terus menerus, bukan hanya satu macam barang dan bukan dalam waktu sesaat. Inflasi menggambarkan kenaikan tingkat harga rata-rata yang tidak diimbangi dengan kenaikan yang proporsional dari barang dan jasa yang dikonsumsi. Secara garis besar ada tiga teori mengenai inflasi yaitu teori kuantitas, teori Keynes, dan teori strukturalis (Boediono, 1982).

a) Teori Kuantitas

Teori ini lebih menyoroti peranan dalam proses terjadinya inflasi yang disebabkan dua faktor, yaitu jumlah uang beredar dan ekspektasi atau harapan masyarakat mengenai kenaikan harga. Inflasi hanya bisa terjadi jika ada penambahan volume jumlah uang beredar (baik penambahan uang kartal maupun uang giral). Tanpa adanya kenaikan jumlah uang beredar maka tidak akan terjadi inflasi, meskipun terjadi kenaikan harga. Misalnya saja jika terjadi kegagalan panen, harga cenderung naik, namun kenaikan harga beras tersebut hanya sementara waktu saja dan tidak menyebabkan terjadinya inflasi. Dengan demikian, bila jumlah uang beredar tidak ditambah lagi, inflasi akan berhenti dengan sendirinya.

b) Teori Keynes

Menurut teori ini, inflasi terjadi karena masyarakat ingin hidup diluar batas kemampuan ekonominya. Hal ini terjadi karena masyarakat mengetahui keinginannya dan menjadikan keinginan tersebut dalam bentuk permintaan yang efektif terhadap barang. Dengan kata lain, masyarakat berhasil memperoleh dana tambahan diluar batas kemampuan ekonominya sehingga golongan masyarakat ini bisa memperoleh barang dengan jumlah yang lebih besar daripada yang seharusnya. Bila jumlah permintaan barang meningkat, pada tingkat harga berlaku, melebihi jumlah maksimum dari barang-barang yang bisa dihasilkan oleh masyarakat, maka inflationary gap akan timbul. Keadaan ini menyebabkan harga-harga naik dan berarti rencana pembelian barang tidak dapat terpenuhi. Pada periode selanjutnya, masyarakat akan berusaha untuk memperoleh dana yang lebih besar lagi (baik dari pencetakan uang baru maupun dari kredit pada bank dan permintaan kenaikan gaji). Proses inflasi akan tetap berlangsung selama jumlah permintaan efektif dari semua golongan masyarakat melebihi jumlah output yang bisa dihasilkan masyarakat.

c) Teori Strukturalis

Teori ini juga disebut dengan teori inflasi jangka panjang, karena menyoroti sebab-sebab munculnya inflasi yang berasal dari kekakuan struktur ekonomi terutama yang terjadi di negara berkembang. Ada dua kekakuan/ ketidakelastisan dalam perekonomian di negara berkembang yang menimbulkan inflasi. Pertama, kekakuan dari penerimaan ekspor. Hal ini disebabkan nilai ekspor tumbuh lebih kecil dari sektor lain karena harga di pasar dunia dari barang-barang ekspor negara tersebut tidak menguntungkan atau dengan kata lain term of trade semakin memburuk.

Kedua, kekakuan supply atau produksi bahan makanan di dalam negeri. Penawaran bahan

makanan lebih lambat daripada pertambahan jumlah penduduk dan pendapatan per kapita, sehingga kenaikan harga bahan makanan dalam negeri cenderung untuk naik melebihi harga barang-barang lainya. Akibatnya timbul tuntutan dari buruh untuk meminta upah yang lebih tinggi. Kenaikan upah berarti kenaikan ongkos produksi yang akan mengakibatkan kenaikan harga

barang-barang yang bersangkutan. Kenaikan harga barang-barang tersebut mendorong terjadinya inflasi yang dikenal dengan istilah wage push inflation.

Kebijakan Moneter

Kebijakan moneter merupakan kebijakan otoritas moneter atau bank sentral dalam bentuk pengendalian besaran moneter untuk mencapai perkembangan kegiatan perekonomian yang diinginkan. Dalam prakteknya yang disebut dengan perkembangan kegiatan perekonomian yang diinginkan tersebut adalah stabilitas ekonomi makro yang tercermin pada stabilitas harga (rendahnya laju inflasi), membaiknya perkembangan output riil (pertumbuhan ekonomi), serta cukup luasnya lapangan kerja yang tersedia (Warjiyo dan Solikin, 2003).

Bank Indonesia memiliki tujuan untuk mencapai dan memelihara kestabilan nilai rupiah. Guna mencapai tujuan tersebut, sejak tahun 2005 Bank Indonesia secara resmi menerapkan kerangka kebijakan moneter dengan inflasi sebagai sasaran utama kebijakan moneter (Inflation Targeting Framework) dengan menganut sistem nilai tukar yang mengambang (free floating). Dalam

usahanya untuk menjaga sasaran laju inflasi yang ditetapkan oleh pemerintah, BI memiliki otoritas untuk melakukan kebijakan moneter melalui penetapan sasaran-sasaran moneter (seperti uang beredar atau suku bunga). Secara operasional, pengendalian sasaran-sasaran moneter tersebut menggunakan instrumen-instrumen, diantaranya operasi pasar terbuka (Open Market Operation) di pasar uang baik rupiah maupun valuta asing, penetapan tingkat diskonto (Discount Rate), penetapan cadangan wajib minimum (Reserve Requirement Ratio), dan pengaturan kredit

atau pembiayaan.

Inflation Targeting

Inflasi merupakan indikator stabilitas perekonomian yang menjadi pusat perhatian dalam kebijakan makroekonomi sehingga laju perubahannya selalu diusahakan berada pada tingkat yang rendah dan stabil. Pengendalian inflasi di Indonesia dilakukan dengan menerapkan strategi penargetan inflasi (inflation targeting). Penargetan inflasi merupakan kerangka kerja kebijakan

moneter yang relatif baru digunakan. Kerangka kerja kebijakan moneter ini pertama kali diterapkan pada tahun 1990 di Selandia Baru, kemudian diikuti oleh negara-negara lain. Di Indonesia sendiri, penargetan inflasi dimulai sejak tahun 2000 dan secara resmi diterapkan mulai tahun 2005. Bank Indonesia menganut sebuah kerangka kerja yang dinamakan Inflation Targeting

Framework (ITF) dalam melaksanakan kebijakan moneternya. Dengan kerangka ini, Bank

Indonesia secara eksplisit mengumumkan sasaran inflasi kepada publik dan kebijakan moneter diarahkan untuk mencapai sasaran inflasi yang ditetapkan oleh pemerintah tersebut.

Penerapan Inflation Targeting (IT) di beberapa negara menunjukkan karakteristik sebagai

berikut (Svensson, 1998): (1) pengumuman target tingkat inflasi untuk beberapa periode tertentu (baik dalam bentuk point target ataupun target range), (2) melakukan inflation forecasting untuk digunakan sebagai intermediete target, (3) adanya transparansi dan akuntabilitas dengan tingkat yang tinggi. Dalam perkembangannya, IT mulai digunakan sebagai alat yang efektif untuk mempertahankan tingkat harga yang rendah dan stabil, hal tersebut telah mendorong sejumlah otoritas moneter di beberapa negara untuk meneliti kemungkinan untuk menerapkannya. Bernanke et.al. (1995) mengemukakan beberapa alasan penting digunakannya besaran inflasi sebagai sasaran tunggal, yaitu: (1) inflasi merupakan besaran ekonomi yang mampu dipengaruhi oleh otoritas moneter dalam dimensi jangka panjang. Terdapat relevansi yang logis antara otoritas moneter dengan pencapaian tujuan kebijakan yang berupa variabel ekonomi (inflasi) dibandingkan, misalnya dengan menargetkan pada besaran tingkat pengangguran yang tidak dapat dipengaruhi hanya oleh otoritas moneter saja, (2) tingkat inflasi yang moderat sekalipun, masih dapat meningkatkan efisiensi dalam perekonomian, (3) penerapan kebijakan yang menargetkan tingkat inflasi menimbulkan aturan penting bahwa Bank Sentral harus menjaga agar pasar keuangan dan publik berada pada tingkat yang mendukung formasi ekspektasi yang didukung oleh tingkat kepastian yang tinggi.

Mekanisme Transmisi Kebijakan Moneter

Bank Indonesia menggunakan kebijakan BI Rate sebagai instrumen kebijakan utama untuk mempengaruhi aktivitas kegiatan perekonomian dengan tujuan akhir pencapaian sasaran inflasi. Mekanisme bekerjanya perubahan BI Rate sampai mempengaruhi inflasi tersebut sering disebut dengan istilah mekanisme transmisi kebijakan moneter (MTM). Mekanisme ini menggambarkan tindakan yang dilakukan oleh Bank Indonesia melalui perubahan-perubahan instrumen moneter dan target operasionalnya mempengaruhi berbagai variabel ekonomi dan keuangan yang kemudian berpengaruh terhadap tujuan akhir inflasi. Taylor (1995) menyatakan bahwa mekanisme transmisi kebijakan moneter merupakan jalur-jalur yang dilalui oleh kebijakan untuk dapat mempengaruhi sasaran akhir kebijakan moneter yaitu pendapatan nasional dan inflasi. Mekanisme transmisi kebijakan moneter terjadi melalui interaksi antara Bank Sentral, perbankan dan sektor keuangan, serta sektor riil. Mekanisme tersebut dapat terjadi melalui berbagai jalur, diantaranya jalur moneter langsung, jalur suku bunga, jalur kredit, jalur nilai tukar, jalur harga aset, dan jalur ekspektasi.

a) Jalur Moneter Langsung

Mekanisme transmisi melalui jalur moneter langsung (direct monetary channel) dimulai

dengan tindakan bank sentral mengendalikan uang primer atau base money (M0) sesuai dengan

sasaran akhir yang ingin dicapai. Kemudian uang primer ini melalui proses money multiplier,

ditransmisikan ke jumlah uang beredar (M1 dan M2) sesuai dengan permintaan masyarakat. Selanjutnya uang beredar akan mempengaruhi berbagai kegiatan ekonomi, khususnya inflasi dan output riil karena peranannya dalam pemenuhan kebutuhan transaksi ekonomi.

b) Jalur Kredit

Mekanisme transmisi kebijakan moneter melalui jalur kredit (credit channel) didasarkan pada

asumsi bahwa tidak semua simpanan masyarakat dalam bentuk uang beredar (M1, M2) selalu disalurkan oleh perbankan sebagai kredit kepada dunia usaha. Oleh karena itu, yang lebih berpengaruh terhadap ekonomi riil adalah kredit perbankan, bukan simpanan masyarakat yang tercermin dalam jumlah uang beredar. Terdapat dua jenis jalur kredit yang akan mempengaruhi transmisi moneter dari sektor keuangan ke sektor riil, yaitu jalur pinjaman bank (bank lending channel) dan jalur neraca perusahaan (firms balance sheet channel). Jalur pinjaman bank lebih menekankan pengaruh kebijakan moneter pada kondisi keuangan bank, khususnya sisi aset. Sedangkan jalur neraca perusahaan lebih menekankan pengaruh kebijakan moneter pada kondisi keuangan perusahaan (borrower), dan selanjutnya berpengaruh terhadap akses perusahaan untuk

mendapatkan kredit.

c) Jalur Suku bunga

Jalur suku bunga (interest rate channel) lebih menekankan pentingnya aspek harga di pasar keuangan terhadap berbagai aktivitas ekonomi di sektor riil. Warjiyo dan Solikin (2003) mengemukakan, mekanisme transmisi kebijakan moneter melalui jalur suku bunga menekankan bahwa kebijakan moneter dapat mempengaruhi permintaan agregat melalui perubahan suku bunga. Pengaruh perubahan suku bunga jangka pendek ditransmisikan pada suku bunga jangka menengah atau panjang melalui mekanisme penyeimbangan sisi permintaan dan penawaran di pasar uang. Perkembangan suku bunga tersebut akan berpengaruh terhadap biaya modal (cost of capital) yang

kemudian akan mempengaruhi pengeluaran investasi dan konsumsi yang merupakan komponen dari permintaan agregat. Lebih lanjut Maski (2007) mengemukakan bahwa perubahan suku bunga berdampak langsung pada cost of creditdan cash flow. Kebijakan moneter yang ditandai dengan sinyal perubahan jumlah uang beredar, dengan mengnggap bahwa formasi permintaan adalah tertentu (given), mendorong perubahan suku bunga di pasar keuangan. Berikutnya, inter bank rate

akan berubah dan ini akan merubah pula bank loan rateyang merupakan biaya atau harga yang

d) Jalur Nilai Tukar

Mekanisme transmisi melalui jalur nilai tukar (exchange rate channel) menekankan pentingnya

pengaruh perubahan harga aset finansial terhadap berbagai aktivitas ekonomi. Pengaruh aset finansial dalam bentuk valuta asing yang timbul dari kegiatan ekonomi suatu negara dengan negara lain menjadikan pentingnya jalur nilai tukar dalam transmisi kebijakan moneter. Pengaruh tersebut tidak hanya terjadi pada perubahan nilai tukar tetapi juga pada besarnya aliran dana akibat perdagangan luar negeri maupun aliran modal investasi dalam neraca pembayaran. Perkembangan nilai tukar dan aliran dana luar negeri tersebut selanjutnya akan mempengaruhi output riil dan inflasi negara yang bersangkutan.

e) Jalur Harga Aset

Mekanisme transmisi melalui jalur harga aset (assets price channel) menekankan bahwa

kebijakan moneter berpengaruh pada perubahan harga aset dan kekayaan masyarakat, yang kemudian berpengaruh terhadap investasi dan konsumsi. Apabila bank sentral melakukan kebijakan moneter kontraktif, maka hal tersebut akan mendorong peningkatan suku bunga, dan pada gilirannya akan menekan harga aset perusahaan. Penurunan harga aset dapat berakibat pada dua hal, yaitu mengurangi kemampuan perusahaan untuk melakukan ekspansi dan mengurangi nilai kekayaan yang pada gilirannya akan mengurangi pengeluaran konsumsi. Secara keseluruhan, kedua hal tersebut berdampak pada penurunan pengeluaran agregat.

f) Jalur Ekspektasi

Mekanisme transmisi melalui jalur ekspektasi (expectation channel) menekankan bahwa kebijakan moneter dapat diarahkan untuk mempengaruhi pembentukan ekspektasi mengenai inflasi dan kegiatan ekonomi. Kondisi tersebut mempengaruhi perilaku para pelaku ekonomi dalam melakukan keputusan konsumsi dan investasi, yang selanjutnya akan mendorong perubahan permintaan agregat dan inflasi. Ekspektasi inflasi pada umumnya dipengaruhi oleh perkembangan inflasi yang telah terjadi (inertia) dan juga kebijakan moneter yang ditempuh oleh bank sentral,

yang dapat terlihat pada perkembangan suku bunga dan nilai tukar. Semakin kredibel kebijakan moneter, yang diantaranya tercermin pada kemampuan mengendalikan suku bunga dan stabilisasi nilai tukar, maka semakin kuat pula dampaknya terhadap ekspektasi inflasi masyarakat.

Penelitian Tedahulu

Terdapat penelitian-penelitian sebelumnya yang dapat digunakan sebagai referensi dalam penelitian ini. Wulandari (2012) meneliti apakah jalur kredit dan jalur suku bunga memainkan peran penting dalam mekanisme transmisi kebijakan moneter di Indonesia dengan menggunakan model Structural Vector Autoregression (SVAR). Peramalan error variance decomposition

dilakukan untuk mengetahui kontribusi dari masing-masing variabel terhadap inflasi dan pertumbuhan ekonomi. Hasil menunjukkan bahwa jalur suku bunga memainkan peran penting pada mekanisme transmisi kebijakan moneter dalam menjaga inflasi, hal ini terlihat dari nilai error variance decomposition pada variabel SBI yang lebih besar daripada variabel kredit pada

peramalan inflasi.. Sedangkan jalur kredit secara efektif mempengaruhi pertumbuhan ekonomi, terlihat dari nilai error variance decompositionpada variabel kredit yang lebih besar daripada variabel SBI pada peramalan tingkat output.

Natsir (2011) melakukan penelitian untuk menganalisis dan membuktikan efektivitas jalur suku bunga dalam MTM di Indonesia serta menganalisis dan membuktikan peranan suku bunga pasar uang antar bank sebagai sasaran operasional kebijakan moneter di Indonesia. Efektivitas diukur dengan dua indikator, yaitu berapa besar kecepatan atau berapa tenggat waktu (time lag) dan

berapa kekuatan variabel-variabel dalam merespon adanya shockinstrumen kebijakan moneter dan

variabel lainnya hingga terwujudnya sasaran akhir kebijakan moneter. Kedua indikator tersebut diperoleh dari hasil uji Impulse Response Function (IRF) dan uji Variance Decomposition(VD).

Model penelitian yang digunakan adalah model Vector Auto Regression (VAR). Hasil

menunjukkan bahwa MTM melalui jalur suku bunga efektif mewujudkan sasaran akhir kebijakan moneter di Indonesia periode 1990:2-2007:1. Variabel utama jalur ini yaitu rPUAB mampu

menjelaskan variasi sasaran akhir kebijakan moneter secara signifikan, hal ini berarti bahwa rPUAB berfungsi secara efektif sebagai sasaran operasional kebijakan moneter di Indonesia.

Penelitian dilakukan oleh Maski (2005) untuk membuktikan bahwa jalur tingkat bunga lebih efektif dibandingkan jalur moneter, membuktikan bahwa jalur nilai tukar tidak efektif, dan untuk mengetahui sektor mana yang dominan pengaruhnya pada jalur kredit perbankan dengan menggunakan model Vector Auto Regression (VAR). Dari penelitian tersebut diperoleh hasil

bahwa pengujian melalui estimasi VAR menggambarkan keandalan penggunaan jalur suku bunga (RPUAB) dalam mengejar target kebijakan yang berupa inflasi. Jalur nilai tukar rupiah ($/Rp) pengaruhnya terhadap inflasi terlalu kecil dan cenderung terabaikan. Pada jalur kredit perbankan, kredit sektor pertanianlah yang paling dominan pengaruhnya terhadap inflasi.

Hakim (2004) melakukan penelitian untuk menganalisis keseimbangan permintaan dan penawaran kredit, menganalisis peranan jalur kredit dalam mekanisme transmisi kebijakan moneter dan membandingkan peranan jalur kredit pada masa sebelum dan ketika krisis moneter. Metode yang digunakan adalah metode simultan FIML dan metode VAR. Hasil analisis keseimbangan kredit menunjukkan bahwa sebagian besar hasil estimasi tidak sesuai dengan teori. Dalam mempengaruhi output riil, pada masa sebelum krisis M2 jauh lebih berperan daripada kredit, sedangkan pada masa krisis kredit lebih berperan dibandingkan M2. Suku bunga PUAB baik pada masa sebelum krisis maupun ketika krisis, lebih berperan dibandingkan suku bunga SBI.

Penelitian dilakukan oleh Chow (2004) untuk menganalisis mekanisme transmisi kebijakan moneter di Singapura dimana jalur yang digunakan adalah jalur nilai tukar. Penelitian ini menggunakan analisis Vector Auto Regression(VAR). Melalui Impulse Response Function(IRF),

penelitian ini ingin mengetahui bagaimana respon yang dihasilkan oleh shock dari nilai tukar

terhadap output, suku bunga, harga dan nilai tukar itu sendiri. Variance Decompositions(VD)

menunjukkan bahwa inovasi nilai tukar merupakan sumber yang lebih penting dari fluktuasi output, dibandingkan dengan shock suku bunga. Di akhir penelitian ditunjukkan bahwa variabel suku bunga bisa menjadi variabel endogen atau eksogen, hal tersebut terlihat dari Impulse Responseyang tidak jauh berbeda.

Kerangka Pikir

Berdasarkanpenjelasan teori dan konsep sebelumnya, maka dapat digambarkan kerangka pikir penelitian sebagai berikut :

Tabel 2.Mekanisme Transmisi Kebijakan Moneter dalam Kerangka Inflation Targeting di Indonesia

Jalur MTM Variabel

Instrumen Sasaran Operasional

Sasaran Akhir Jalur Moneter M0 M1, M2, KRDT, OG

INFLASI Jalur Suku Bunga

RSBI

RPUAB, RDEPO, RKRDT, OG

Jalur Kredit RDEPO, CB, KRDT, OG

Jalur Nilai Tukar RDEPO, PSB, CAPIN, KURS Sumber : Peneliti (2014)

Keterangan:

M0 : Uang Inti KURS : Nilai Tukar

M1, M2 : Uang Sekunder RPUAB : Suku Bunga PUAB

OG : Output Gap KRDT : Kredit Perbankan

RSBI : Suku Bunga SBI CAPIN : Capital Inflows

RDEPO : Suku Bunga Deposito CB : Cadangan Bank RKRDT : Suku Bunga Kredit PSB : Paritas Suku Bunga

C. METODOLOGI PENELITIAN Sumber Data

Jenis pendekatan yang digunakan untuk membahas permasalahan dalam penelitian ini adalah pendekatan kuantitatif. Penelitian ini akan dilakukan pada Negara Indonesia dengan waktu penelitian antara tahun 2000 triwulan I sampai dengan tahun 2013 triwulan III. Data yang diperoleh bersumber dari Statistik Ekonomi dan Keuangan Indonesia (SEKI), Laporan Tahunan Bank Indonesia berbagai edisi, IMF Financial Statistic, dan publikasi dari Badan Pusat Statistik

RI. Variabel-variabel yang digunakan dalam penelitian ini adalah sebagai berikut: 1. Inflasi (INF), yaitu inflasi berdasarkan IHK, dinyatakan dalam satuan persen.

2. Uang Inti(M0), yaitu uang kartal ditambah reserve money, dinyatakan dalam miliar rupiah. 3. Uang Sekunder (M1), terdiri atas uang kartal dan rekening koran, dalam miliar rupiah. 4. Uang Sekunder (M2), terdiri atas uang kartal, rekening koran dan uang kuasi, dinyatakan

dalam satuan miliar rupiah.

5. Output Gap(OG), yaitu selisih antara Produk Domestik Bruto (PDB) aktual dengan PDB

potensial, dinyatakan dalam satuan miliar rupiah.

6. Suku Bunga SBI (RSBI), dengan jangka waktu 1 bulan, dinyatakan dalam satuan persen. 7. Suku Bunga deposito (RDEPO), dengan jangka waktu 3 bulan, dinyatakan dalam persen. 8. Suku Bunga Kredit (RKRDT), kredit bank umum untuk pinjaman investasi, dinyatakan

dalam satuan persen.

9. Nilai Tukar (KURS), nilai Dollar Amerika terhadap Rupiah ($/Rp).

10. Suku Bunga Pasar Uang Antar Bank (RPUAB), adalah tingkat suku bunga yang dikenakan oleh pihak bank kepada bank yang melakukan pinjaman, dinyatakan dalam satuan persen. 11. Kredit Perbankan (KRDT), disalurkan pada berbagai sektor ekonomi, dalam miliar rupiah. 12. Capital Inflows (CAPIN), yaitu aliran modal yang masuk ke dalam negeri, dinyatakan

dalam satuan juta Dollar Amerika.

13. Cadangan Bank (CB), yaitu cadangan uang yang dimiliki bank, dalam satuan miliar rupiah. 14. Paritas Suku Bunga (PSB), yaitu selisih antara suku bunga domestik (RDEPO) dengan suku

bunga deposito perbankan di Singapura (SIBOR), dinyatakan dalam satuan persen. Model VAR

Metode analisis data yang digunakan dalam penelitian ini adalah analisis kuantitatif berupa

VectorAuto Regression(VAR). Adapun model VAR dapat diformulasikan sebagai berikut :

(1) Mekanisme transmisi jalur moneter langsung

INF = C+ai∑M0t-k+ai∑M1t-k+ai∑M2t-k+ai∑KRDTt-k+ai∑OGt-k+ai∑INFt-k+ε

(2) Mekanisme transmisi jalur suku bunga

INF = C+ai∑RSBIt-k+ai∑RPUABt-k+ai∑RDEPOt-k+ai∑RKRDTt-k+ai∑OGt-k +ai∑INFt+ε

(3) Mekanisme transmisi jalur nilai tukar

INF = C+ai∑RSBIt-k+ai∑RDEPOt-k+ai∑PSBt-k+ai∑CAPINt-k+ai∑KURSt-k+ai∑INFt-k+ε

(4) Mekanisme transmisi jalur kredit

INF = C+ai∑RSBIt-k+ai∑RDEPOt-k+ai∑CBt-k+ai∑KRDTt-k+ai∑OGt-k+ai∑INFt-k+ε

Model VAR diatas hanya ditampilkan sebagian, yaitu pada persamaan inflasinya saja karena fokus dari penelitian ini adalah untuk menganalisis efektivitas jalur-jalur transmisi kebijakan moneter dengan sasaran tunggal inflasi.

Metode Analisis

Untuk menganalisis data yang bersifat time series perlu menguji ada tidaknya korelasi antar

waktu, yaitu waktu saat ini (t) dengan waktu sebelumnya (t-1) dan seterusnya. Pengujian ini akan dilakukan dengan uji akar-akar unit atau biasa disebut unit roots test. Masing- masing variabel

akan diuji, apakah variabel tersebut stasioner atau tidak. Apabila variabel yang diuji tidak stasioner pada tingkat level maka dilanjutkan dengan uji derajat integrasi.

b. Step 2: Penentuan Lag Length

Ada lima kriteria yang dapat digunakan untuk mengetahui berapakah jumlah lag yang sesuai

untuk model yang diamati. Indikator criterion lag lengthtersebut adalah: LR, FPE, AIC, SC dan

HQ. Hasil dari tahapan ini akan menunjukkan lagoptimal yang direkomendasikan. c. Step 3: Analisis VAR

Metodologi Vector Auto Regression (VAR) merupakan pemodelan persamaan simultan dimana

kita memiliki beberapa variabel endogen secara bersamaan. Namun, masing-masing variabel endogen dijelaskan oleh lag, atau masa lalu, dari nilainya sendiri dan variabel endogen lainnya

dalam model (Gujarati, 2012). Analisis VAR merupakan analisis yang menunjukkan masing-masing variabel sebagai fungsi linear dari konstanta dan nilai lagmasing-masing variabel tersebut,

dan nilai lagdari variabel lain yang ada dalam model. Variabel independen dalam VAR meliputi

nilai lagseluruh variabel tak bebas dalam model VAR yang membutuhkan identifikasi restriksi

untuk mencapai persamaan melalui intepretasi persamaan. Media yang digunakan untuk melakukan estimasi dalam model VAR adalah Impulse Response Function (IRF) dan Variance Decomposition.IRF digunakan untuk mengestimasi respon yang ditunjukkan setiap variabel ketika

terjadi shock pada variabel tertentu. Sedangkan Variance Decomposition digunakan untuk

mendapatkan informasi tentang kontribusi varians setiap variabel terhadap perubahan yang terjadi pada variabel tertentu.

Nachrowi (2006) berpendapat bahwa model Vector Auto Regression (VAR) memiliki beberapa

keunggulan, yaitu:

1. Model tergolong sederhana, variabel-variabelnya tidak perlu dibedakan menjadi variabel endogen atau eksogen;

2. Estimasi VAR dapat dilakukan dengan mudah;

3. Dalam beberapa hal, peramalan menggunakan VAR lebih baik dibandingkan model persamaan simultan yang lebih kompleks.

D. HASIL Gambaran Umum

Perekonomian Indonesia pada tahun 2013 menghadapi tantangan yang tidak ringan. Tekanan inflasi yang meningkat cukup kuat pada tahun 2013 dipicu oleh kenaikan harga pangan dan harga Bahan Bakar Minyak (BBM) bersubsidi. Pada triwulan I 2013, tekanan inflasi banyak dipengaruhi kenaikan harga pangan akibat kebijakan pembatasan impor produk hortikultura dan anomali cuaca. Tekanan inflasi semakin kuat sejak Juni 2013 saat Pemerintah menaikkan harga BBM bersubsidi, sebagai upaya menjaga ketahanan fiskal. Kenaikan harga BBM bersubsidi tersebut juga memberikan dampak lanjutan kepada harga kelompok barang-barang lain akibat dari naiknya tarif transportasi. Pada saat bersamaan, inflasi volatile food pada bulan Juni-Agustus 2013 juga

meningkat akibat dampak lanjutan kenaikan harga BBM bersubsidi dan gangguan produksi dalam negeri akibat masa panen yang mundur. Kenaikan harga di kedua kelompok tersebut pada gilirannya memberikan dampak lanjutan kepada inflasi inti yang kemudian secara keseluruhan mendorong inflasi pada Agustus 2013 naik menjadi 8,8% (yoy).

Kebijakan yang ditempuh Bank Indonesia dan Pemerintah berpengaruh positif kepada inflasi yang mulai September 2013 menurun kembali kepada pola historis. Kondisi ini dipengaruhi tekanan harga pangan yang menurun dan bahkan mencatat deflasi. Dampak lanjutan kenaikan harga BBM juga mulai mereda dipengaruhi ekspektasi inflasi yang mereda. Selain itu, pengaruh

depresiasi rupiah terhadap inflasi juga minimal sehingga tekanan terhadap inflasi inti tetap terkendali. Berbagai perkembangan positif tersebut mendorong inflasi bulanan kembali kepada pola normal mulai September 2013, bahkan berada di bawah perilaku historis.

Gambar 1.Perkembangan Inflasi

Sumber: Bank Indonesia, 2014.

Tekanan inflasi yang mereda mulai September 2013 mendorong inflasi keseluruhan tahun 2013 tidak melebihi angka dua digit seperti terjadi pada periode

bersubsidi di 2005 dan 2008. Inflasi Indeks Harga Konsumen (IHK) tahun 2013 ter

8,4%, lebih tinggi dari inflasi tahun 2012 yang sebesar 4,3%, dan berada di atas kisaran sasaran yang ditetapkan sebesar 4,5%±1%. Berdasarkan komponennya, kenaikan inflasi terutama dipengaruhi oleh tingginya inflasi

masing mencapai 16,7% dan 11,8%. Sementara itu, inflasi inti masih cukup terkendali yakni sebesar 5,0%, meskipun sedikit meningkat bila dibandingkan inflasi inti tahun sebelumnya yang sebesar 4,4%(Gambar 1).

Nilai tukar rupiah pada tahun 2013 berada dalam tren melemah. Tekanan terhadap nilai tukar rupiah tersebut tidak terlepas dari pengaruh ekonomi global yang melambat dan harga komoditas internasional yang menurun, yang kemudian mendorong melebarnya defisit transaksi berjalan Indonesia. Tekanan terhadap nilai tukar rupiah semakin kuat sejak akhir Mei 2013 saat terjadinya aliran keluar modal asing dari pasar keuangan domestik.

Gambar 2.Volatilitas Nilai Tukar Rupiah

Sumber: Bank Indonesia, 2014.

depresiasi rupiah terhadap inflasi juga minimal sehingga tekanan terhadap inflasi inti tetap kendali. Berbagai perkembangan positif tersebut mendorong inflasi bulanan kembali kepada pola normal mulai September 2013, bahkan berada di bawah perilaku historis.

Perkembangan Inflasi

Tekanan inflasi yang mereda mulai September 2013 mendorong inflasi keseluruhan tahun 2013 tidak melebihi angka dua digit seperti terjadi pada periode-periode kenaikan harga BBM bersubsidi di 2005 dan 2008. Inflasi Indeks Harga Konsumen (IHK) tahun 2013 tercatat mencapai 8,4%, lebih tinggi dari inflasi tahun 2012 yang sebesar 4,3%, dan berada di atas kisaran sasaran yang ditetapkan sebesar 4,5%±1%. Berdasarkan komponennya, kenaikan inflasi terutama dipengaruhi oleh tingginya inflasi administered prices dan inflasi volatile food yang masing

masing mencapai 16,7% dan 11,8%. Sementara itu, inflasi inti masih cukup terkendali yakni sebesar 5,0%, meskipun sedikit meningkat bila dibandingkan inflasi inti tahun sebelumnya yang

iah pada tahun 2013 berada dalam tren melemah. Tekanan terhadap nilai tukar rupiah tersebut tidak terlepas dari pengaruh ekonomi global yang melambat dan harga komoditas internasional yang menurun, yang kemudian mendorong melebarnya defisit transaksi lan Indonesia. Tekanan terhadap nilai tukar rupiah semakin kuat sejak akhir Mei 2013 saat terjadinya aliran keluar modal asing dari pasar keuangan domestik.

Volatilitas Nilai Tukar Rupiah

depresiasi rupiah terhadap inflasi juga minimal sehingga tekanan terhadap inflasi inti tetap kendali. Berbagai perkembangan positif tersebut mendorong inflasi bulanan kembali kepada

Tekanan inflasi yang mereda mulai September 2013 mendorong inflasi keseluruhan tahun 2013 periode kenaikan harga BBM catat mencapai 8,4%, lebih tinggi dari inflasi tahun 2012 yang sebesar 4,3%, dan berada di atas kisaran sasaran yang ditetapkan sebesar 4,5%±1%. Berdasarkan komponennya, kenaikan inflasi terutama yang masing-masing mencapai 16,7% dan 11,8%. Sementara itu, inflasi inti masih cukup terkendali yakni sebesar 5,0%, meskipun sedikit meningkat bila dibandingkan inflasi inti tahun sebelumnya yang

iah pada tahun 2013 berada dalam tren melemah. Tekanan terhadap nilai tukar rupiah tersebut tidak terlepas dari pengaruh ekonomi global yang melambat dan harga komoditas internasional yang menurun, yang kemudian mendorong melebarnya defisit transaksi lan Indonesia. Tekanan terhadap nilai tukar rupiah semakin kuat sejak akhir Mei 2013 saat

Pada 2013, tren pelemahan nilai tukar rupiah mulai terjadi sejak awal tahun, meskipun masih terbatas. Pada triwulanI 2013, rupiah ditutup pada level Rp9.718 per dolar AS, melemah 0,82% dibandingkan dengan level penutupan akhir triwulan IV 2012. Secara rata

triwulan I 2013 juga melemah 0,70% menjadi Rp9.680 per dolar AS dibandingkan Rp9.613 per dolar AS pada triwulan IV 2012.

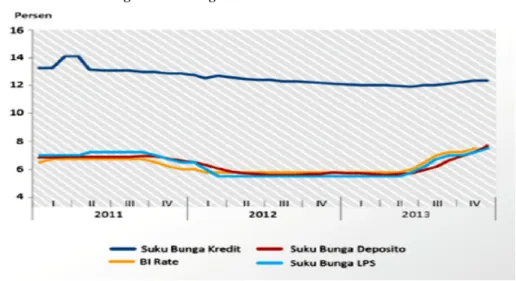

Bekerjanya transmisi kebijakan jalur suku bunga tercermin pada perkembangan suku bunga PUAB yang secara umum mengikuti kenaikan BI R

dan suku bunga PUAB ditransmisikan kepada suku bunga perbankan, khususnya suku bunga deposito. Suku bunga deposito pada akhir tahun 2013 tercatat sebesar 7,69% atau mengalami peningkatan sebesar 193 bps jika dibandingka

yang sebesar 5,76%. Secara individual, beberapa bank telah menawarkan suku bunga pada level sama atau di atas suku bunga penjaminan Lembaga Penjamin Simpanan (LPS).

Gambar 3.Perkembangan Suku Bunga

Sumber: Bank Indonesia, 2014.

Selanjutnya, kenaikan suku bunga deposito ditransmisikan lebih lanjut kepada suku bunga kredit meski dengan besaran yang lebih terbatas.

titik terendah sebesar 11,93% pada bulan Juni 2013, suku bunga kredit mengalami peningkatan sejak bulan Juni 2013 seiring dengan kenaikan BI Rate. Rata

pada akhir tahun 2013 tercatat sebesar 12,39% atau meningkat 23 bps dibandingkan dengan posisi akhir tahun 2012 yang sebesar 12,16%. Kenaikan suku bunga deposito kemudian berpengaruh pada besaran deposito perbankan. Setelah mengalami perlambatan pertumbuhan pada awal tahun 2013, pertumbuhan deposito mengalami peningkatan pada paruh kedua tahun 2013.

Step 1 : Pengujian Stasioneritas

Sebagaimana telah dijelaskan sebelumnya bahwa u

seriesperlu menguji ada tidaknya korelasi antar waktu. Dalam hal ini akan dilakukan pengujian

stasioneritas terhadap variabel

dilakukan dengan uji akar-akar unit atau biasa disebut

tidak stasioner pada tingkat level maka dilanjutkan dengan uji derajat integrasi.

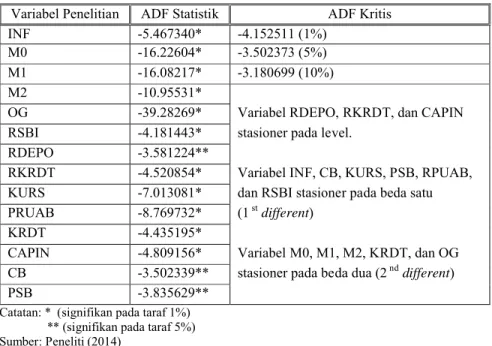

digunakan untuk menguji suatu data stasioner atau tidak adalah dengan membandingkan antara nilai statistik dari Dickey-Fuller (DF

tertentu (1%, 5%, dan 10%). Jika nilai absolut dari statistik ADF lebih besar dibandingkan dengan nilai kritisnya, maka data tersebut berarti stasioner dan sebaliknya. Sehubungan dengan ini, seluruh variabel penelitian stasioner dan untuk lebih jelasnya dapat dilihat pada tabel

pelemahan nilai tukar rupiah mulai terjadi sejak awal tahun, meskipun masih terbatas. Pada triwulanI 2013, rupiah ditutup pada level Rp9.718 per dolar AS, melemah 0,82% dibandingkan dengan level penutupan akhir triwulan IV 2012. Secara rata-rata, rupiah pa triwulan I 2013 juga melemah 0,70% menjadi Rp9.680 per dolar AS dibandingkan Rp9.613 per dolar AS pada triwulan IV 2012.

Bekerjanya transmisi kebijakan jalur suku bunga tercermin pada perkembangan suku bunga PUAB yang secara umum mengikuti kenaikan BI Rate sepanjang 2013. Kenaikan BI Rate dan suku bunga PUAB ditransmisikan kepada suku bunga perbankan, khususnya suku bunga deposito. Suku bunga deposito pada akhir tahun 2013 tercatat sebesar 7,69% atau mengalami peningkatan sebesar 193 bps jika dibandingkan dengan suku bunga deposito pada akhir tahun 2012 yang sebesar 5,76%. Secara individual, beberapa bank telah menawarkan suku bunga pada level sama atau di atas suku bunga penjaminan Lembaga Penjamin Simpanan (LPS).

Perkembangan Suku Bunga

Selanjutnya, kenaikan suku bunga deposito ditransmisikan lebih lanjut kepada suku bunga kredit meski dengan besaran yang lebih terbatas. Setelah cenderung mengalami penurunan dan mencapai titik terendah sebesar 11,93% pada bulan Juni 2013, suku bunga kredit mengalami peningkatan sejak bulan Juni 2013 seiring dengan kenaikan BI Rate. Rata-rata tertimbang suku bunga kredit 013 tercatat sebesar 12,39% atau meningkat 23 bps dibandingkan dengan posisi akhir tahun 2012 yang sebesar 12,16%. Kenaikan suku bunga deposito kemudian berpengaruh pada besaran deposito perbankan. Setelah mengalami perlambatan pertumbuhan pada awal tahun 2013, pertumbuhan deposito mengalami peningkatan pada paruh kedua tahun 2013.

Stasioneritas Variabel

Sebagaimana telah dijelaskan sebelumnya bahwa untuk menganalisis data yang bersifat perlu menguji ada tidaknya korelasi antar waktu. Dalam hal ini akan dilakukan pengujian stasioneritas terhadap variabel-variabel yang digunakan dalam penelitian. Pengujian ini akan akar unit atau biasa disebut unit roots test. Apabila variabel yang diuji

tidak stasioner pada tingkat level maka dilanjutkan dengan uji derajat integrasi. Prosedur yang digunakan untuk menguji suatu data stasioner atau tidak adalah dengan membandingkan antara Fuller (DF statistic) dengan nilai kritisnya pada tingkat signifikansi

tertentu (1%, 5%, dan 10%). Jika nilai absolut dari statistik ADF lebih besar dibandingkan dengan nilai kritisnya, maka data tersebut berarti stasioner dan sebaliknya. Sehubungan dengan ini,

ariabel penelitian stasioner dan untuk lebih jelasnya dapat dilihat pada tabel 3

pelemahan nilai tukar rupiah mulai terjadi sejak awal tahun, meskipun masih terbatas. Pada triwulanI 2013, rupiah ditutup pada level Rp9.718 per dolar AS, melemah 0,82% rata, rupiah pada triwulan I 2013 juga melemah 0,70% menjadi Rp9.680 per dolar AS dibandingkan Rp9.613 per

Bekerjanya transmisi kebijakan jalur suku bunga tercermin pada perkembangan suku ate sepanjang 2013. Kenaikan BI Rate dan suku bunga PUAB ditransmisikan kepada suku bunga perbankan, khususnya suku bunga deposito. Suku bunga deposito pada akhir tahun 2013 tercatat sebesar 7,69% atau mengalami n dengan suku bunga deposito pada akhir tahun 2012 yang sebesar 5,76%. Secara individual, beberapa bank telah menawarkan suku bunga pada level

Selanjutnya, kenaikan suku bunga deposito ditransmisikan lebih lanjut kepada suku bunga kredit Setelah cenderung mengalami penurunan dan mencapai titik terendah sebesar 11,93% pada bulan Juni 2013, suku bunga kredit mengalami peningkatan rata tertimbang suku bunga kredit 013 tercatat sebesar 12,39% atau meningkat 23 bps dibandingkan dengan posisi akhir tahun 2012 yang sebesar 12,16%. Kenaikan suku bunga deposito kemudian berpengaruh pada besaran deposito perbankan. Setelah mengalami perlambatan pertumbuhan pada awal tahun

ntuk menganalisis data yang bersifat time

perlu menguji ada tidaknya korelasi antar waktu. Dalam hal ini akan dilakukan pengujian variabel yang digunakan dalam penelitian. Pengujian ini akan abila variabel yang diuji Prosedur yang digunakan untuk menguji suatu data stasioner atau tidak adalah dengan membandingkan antara ) dengan nilai kritisnya pada tingkat signifikansi tertentu (1%, 5%, dan 10%). Jika nilai absolut dari statistik ADF lebih besar dibandingkan dengan nilai kritisnya, maka data tersebut berarti stasioner dan sebaliknya. Sehubungan dengan ini,

Tabel 3. Hasil Uji Akar-akar Unit Terhadap Variabel Penelitian dengan Pendekatan

Augmented Dickey-Fuller (ADF)

Variabel Penelitian ADF Statistik ADF Kritis INF -5.467340* -4.152511 (1%)

M0 -16.22604* -3.502373 (5%) M1 -16.08217* -3.180699 (10%)

M2 -10.95531*

OG -39.28269* Variabel RDEPO, RKRDT, dan CAPIN RSBI -4.181443* stasioner pada level.

RDEPO -3.581224**

RKRDT -4.520854* Variabel INF, CB, KURS, PSB, RPUAB, KURS -7.013081* dan RSBI stasioner pada beda satu PRUAB -8.769732* (1st

different)

KRDT -4.435195*

CAPIN -4.809156* Variabel M0, M1, M2, KRDT, dan OG CB -3.502339** stasioner pada beda dua (2nd

different)

PSB -3.835629**

Catatan: * (signifikan pada taraf 1%) ** (signifikan pada taraf 5%) Sumber: Peneliti (2014)

Dari hasil uji akar-akar unit (unit roots test) menunjukkan bahwa variabel-variabel yang diteliti

stasioner pada derajat yang berbeda-beda, maka dari itu dalam penelitian ini akan menggunakan model VAR indifference.

Step 2 : Penentuan Lag Optimal

Ada lima kriteria yang dapat digunakan untuk mengetahui berapakah jumlah lag yang sesuai

untuk model yang diamati. Indikator criterion lag lengthtersebut adalah: LR, FPE, AIC, SC dan

HQ. Hasil dari tahapan ini akan menunjukkan lag optimal yang direkomendasikan. Hasil

pengujian dapat dilihat pada tabel 4 berikut: Tabel 4.Hasil Uji Penentuan Lag Optimal

Lag LogL LR FPE AIC SC HQ

0 -4879.952 NA 8.91e+62 184.6774 185.1979 184.8776 1 -4146.345 1051.964 1.72e+54 164.3904 172.1972* 167.3925 2 -3855.585 263.3297* 2.53e+53* 160.8145* 175.9077 166.6187* Sumber: Peneliti (2014)

Dari tabel 4 terlihat bahwa tanda bintang yang paling banyak berada pada lag 2. Hal ini

menunjukkan bahwa lag optimal yang direkomendasikan adalah lag2.

Step 3 : Analisis VAR (Variance Decomposition dan Impulse Response Function)

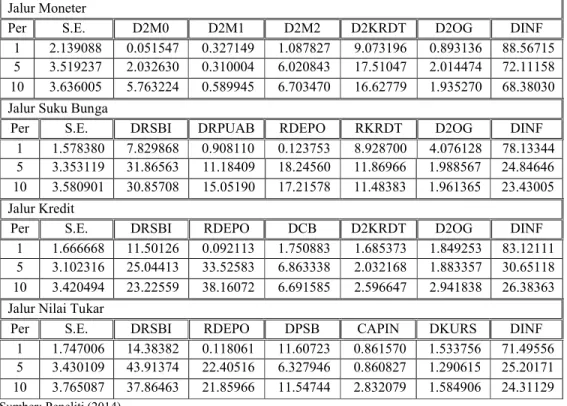

Analisis Variance Decomposition dilakukan untuk mengetahui variabel-variabel mana yang

mempunyai peran yang relatif penting dalam perubahan variabel itu sendiri maupun variabel lainnya. Analisis Variance Decompositiondalam penelitian ini disajikan dalam bentuk tabel untuk

lebih memudahkan dalam memberikan gambaran varians dari sebuah variabel akibat adanya shock

(kejutan) variabel lainnya maupun terhadap dirinya sendiri. Analisis ini bermanfaat untuk mengetahui kejutan variabel mana yang paling mempengaruhi perubahan suatu variabel.

Analisis Variance Decomposition inflasi pada jalur moneter langsung menunjukkan bahwa

sebagai sasaran operasional nilainya jauh lebih kecil daripada varians inflasi itu sendiri. Sedangkan pada jalur suku bunga terlihat bahwa varians RSBI sebagai variabel instrumen mempunyai nilai yang jauh lebih besar dari inflasi itu sendiri, selain itu varians RPUAB dan RDEPO memberikan kontribusi yang rata-rata meningkat dari waktu ke waktu.

Tabel 5.Hasil Uji Variance Decomposition Jalur Moneter

Per S.E. D2M0 D2M1 D2M2 D2KRDT D2OG DINF

1 2.139088 0.051547 0.327149 1.087827 9.073196 0.893136 88.56715 5 3.519237 2.032630 0.310004 6.020843 17.51047 2.014474 72.11158 10 3.636005 5.763224 0.589945 6.703470 16.62779 1.935270 68.38030 Jalur Suku Bunga

Per S.E. DRSBI DRPUAB RDEPO RKRDT D2OG DINF

1 1.578380 7.829868 0.908110 0.123753 8.928700 4.076128 78.13344 5 3.353119 31.86563 11.18409 18.24560 11.86966 1.988567 24.84646 10 3.580901 30.85708 15.05190 17.21578 11.48383 1.961365 23.43005 Jalur Kredit

Per S.E. DRSBI RDEPO DCB D2KRDT D2OG DINF

1 1.666668 11.50126 0.092113 1.750883 1.685373 1.849253 83.12111 5 3.102316 25.04413 33.52583 6.863338 2.032168 1.883357 30.65118 10 3.420494 23.22559 38.16072 6.691585 2.596647 2.941838 26.38363 Jalur Nilai Tukar

Per S.E. DRSBI RDEPO DPSB CAPIN DKURS DINF

1 1.747006 14.38382 0.118061 11.60723 0.861570 1.533756 71.49556 5 3.430109 43.91374 22.40516 6.327946 0.860827 1.290615 25.20171 10 3.765087 37.86463 21.85966 11.54744 2.832079 1.584906 24.31129 Sumber: Peneliti (2014)

Kemudian pada jalur kredit dan jalur nilai tukar memperlihatkan bahwa variabel Cadangan Bank (CB) dan Kredit (KRDT) pada jalur kredit dan variabel KURS pada jalur nilai tukar yang seharusnya memegang peranan penting pada jalur-jalur tersebut mempunyai nilai varians yang sangat kecil. Analisis tersebut menunjukkan bahwa jalur kredit dan jalur nilai tukar kurang efektif dalam mekanisme transmisi kebijakan moneter di Indonesia. Analisis variance decomposition

inflasi pada keempat jalur ini menunjukkan bahwa jalur suku bunga lebih efektif dibandingkan dengan jalur-jalur lainnya.

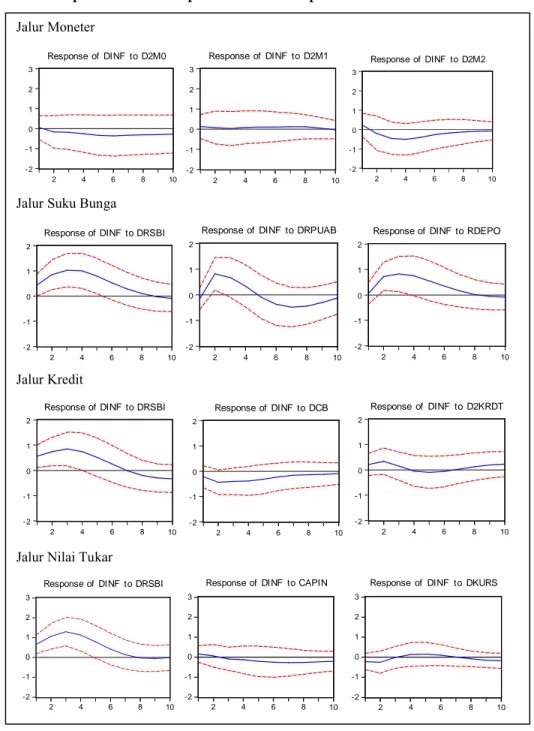

Analisis Impulse Response dilakukan untuk melihat respon suatu variabel ketika terjadi shock

(kejutan/goncangan) pada variabel lainnya. Impulse Responsemerupakan hasil estimasi VAR yang

dapat digambarkan dengan grafik atau tabel. Dari grafik atau tabel tersebut dapat dilihat seberapa besar respon variabel terhadap shocksebesar satu standar deviasi (S.D) dari variabel-variabel di

dalam model. Analisis Impulse Responsedalam penelitian ini disajikan dalam bentuk grafik untuk

lebih memudahkan dalam melihat respon suatu variabel ketika terjadi shockpada variabel lainnya

maupun terhadap dirinya sendiri.

Analisis Impulse Responseinflasi pada jalur moneter langsung menunjukkan lemahnya respon

inflasi terhadap shock M0 yang menjadi variabel instrumen pada jalur ini dan juga terhadap variabel M1 dan M2 yang merupakan variabel penting pada jalur ini. Shocksatu standar deviasi

variabel M0 pada periode pertama direspon positif oleh inflasi hanya sebesar 0,05%, kemudian pada periode-periode berikutnya direspon negatif, pada periode keenam mendapatkan respon sebesar -0,36%. Respon inflasi terhadap shock satu standar deviasi variabel M2 sebesar 0,22% pada periode pertama dan respon terkuat hanya sebesar -0,52% pada periode keempat.

Pada jalur suku bunga terlihat bahwa shockRSBI sebagai variabel instrumen direspon positif dan

sangat kuat oleh inflasi. Guncangan pada variabel lainnya, seperti RPUAB dan RDEPO juga direspon oleh inflasi dengan cukup kuat. Shock satu standar deviasi variabel RSBI pada periode

pertama direspon positif oleh inflasi sebesar 0,44%, kemudian terus meningkat hingga 1,02% pada periode ketiga. Respon inflasi terhadap shocksatu standar deviasi variabel RPUAB dan RDEPO

juga cukup kuat hingga diatas 0,8%.

Gambar 4.Respon Inflasi terhadap Variabel-variabel pada Semua Jalur

Sumber: Peneliti (2014)

Pada jalur kredit dan jalur nilai tukar memperlihatkan bahwa shock variabel Cadangan Bank

(CB) dan Kredit (KRDT) pada jalur kredit dan variabel KURS pada jalur nilai tukar yang seharusnya memegang peranan penting pada jalur-jalur tersebut hanya mendapat sedikit respon

Jalur Moneter

Jalur Suku Bunga

Jalur Kredit

Jalur Nilai Tukar -2 -1 0 1 2 3 2 4 6 8 10 Response of DINF to D2M0 -2 -1 0 1 2 3 2 4 6 8 10 Response of DINF to D2M1 -2 -1 0 1 2 3 2 4 6 8 10 Response of DINF to D2M2 -2 -1 0 1 2 2 4 6 8 10

Response of DINF to DRSBI

-2 -1 0 1 2 2 4 6 8 10

Response of DINF to DRPUAB

-2 -1 0 1 2 2 4 6 8 10

Response of DINF to RDEPO

-2 -1 0 1 2 2 4 6 8 10

Response of DINF to DRSBI

-2 -1 0 1 2 2 4 6 8 10 Response of DINF to DCB -2 -1 0 1 2 2 4 6 8 10 Response of DINF to D2KRDT -2 -1 0 1 2 3 2 4 6 8 10

Response of DINF to DRSBI

-2 -1 0 1 2 3 2 4 6 8 10

Response of DINF to CAPIN

-2 -1 0 1 2 3 2 4 6 8 10

dari inflasi. Shock satu standar deviasi variabel CB pada periode pertama direspon negatif oleh

inflasi sebesar -0,22%, respon terkuat pada variabel ini ada pada periode kedua namun hanya sebesar -0,44%. Respon terkuat inflasi terhadap shocksatu standar deviasi variabel KRDT hanya

sebesar 0,34% pada periode kedua. Shock satu standar deviasi variabel KURS pada periode pertama direspon negatif oleh inflasi sebesar -0,21, respon terkuat pada variabel ini ada pada periode kedua namun hanya sebesar -0,25%. Analisis ini menunjukkan bahwa kedua jalur tersebut dinilai kurang efektif dalam implementasi kebijakan moneter dengan sasaran tunggal inflasi di Indonesia. Melihat respon inflasi terhadap shockyang terjadi pada variabel-variabel yang terlibat dengan keempat jalur, maka bisa dikatakan bahwa jalur suku bunga lebih efektif bila dibandingkan dengan jalur-jalur lainnya.

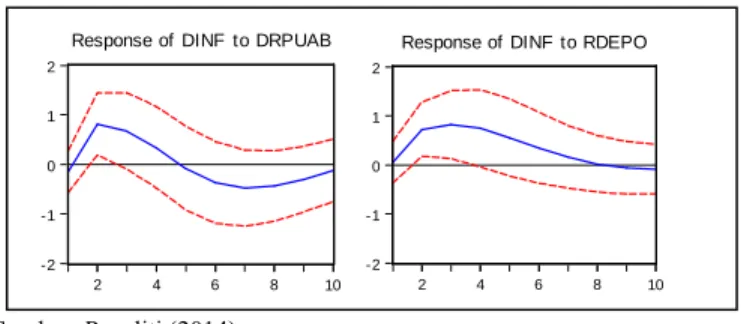

Selanjutnya akan dicari variabel mana yang paling cocok digunakan sebagai sasaran operasional pada jalur yang paling efektif, dalam hal ini adalah jalur suku bunga. Berdasarkan uji Variance Decomposition pada jalur suku bunga didapatkan hasil bahwa varians RPUAB dan RDEPO

mempunyai selisih yang sangat tipis, yakni hanya 2% saja, sehingga perlu mempertimbangkan hasil uji Impulse Response Function. Dari hasil pengujian IRF akan tampak seberapa kuat dan

cepat respon yang diberikan oleh inflasi atas shock satu standar deviasi variabel RPUAB dan

RDEPO. Kekuatan dan kecepatan respon menjadi pertimbangan dalam menentukan variabel mana yang lebih baik dalam memberikan respon. Dalam penelitian ini akan dilihat yang pertama adalah kekuatan respon, apabila sama-sama kuat kemudian dilihat seberapa cepat respon yang diberikan oleh inflasi terhadap variabel-variabel tersebut.

Uji IRF pada jalur suku bunga menunjukkan bahwa shockRPUAB dan RDEPO mendapatkan

respon sama-sama kuat dari inflasi, namun terlihat bahwa respon inflasi terhadap shock RPUAB

lebih cepat daripada RDEPO. Respon terkuat dari shock RPUAB berada di periode kedua, sedangkan pada RDEPO berada di periode ketiga.

Gambar 5.Perbandingan Respon Inflasi terhadap RPUAB dan RDEPO

Sumber: Peneliti (2014)

Dari hasil pengujian yang dilakukan maka dapat dinyatakan bahwa suku bunga pasar uang antar bank (RPUAB) sebagai variabel yang paling cocok digunakan sebagai sasaran operasional pada jalur suku bunga dalam kebijakan moneter dengan sasaran tunggal inflasi di Indonesia. Hasil penelitian ini sejalan dengan penelitian-penelitian sebelumnya, diantaranya oleh oleh Hakim (2001) yang menyatakan bahwa suku bunga PUAB layak dijadikan sasaran operasional, dan penelitian yang dilakukan Natsir (2011) yang menyatakan bahwa suku bunga Pasar Uang Antar Bank (rPUAB) berfungsi secara efektif sebagai sasaran operasional.

E. PEMBAHASAN

Pendekatan jalur moneter (kuantitas uang) mengacu pada persamaan kuantitas uang klasik, yaitu MV=PT (the equation of exchange) yang menyatakan bahwa, dalam keseimbangan, jumlah uang

beredar yang digunakan pada seluruh kegiatan transaksi ekonomi (MV) sama dengan jumlah

output yang ditransaksikan berdasar harga yang berlaku (PT). Nampak bahwa terdapat suatu

hubungan antara jumlah uang beredar (M) dan nominal output (PT) dalam perekonomian.

Persamaan ini menggambarkan keterkaitan antara sektor riil dan sektor moneter. Berdasarkan hal tersebut, dengan asumsi money multiplier yang dapat diprediksi, bank sentral berusaha

-2 -1 0 1 2 2 4 6 8 10

Response of DINF to DRPUAB

-2 -1 0 1 2 2 4 6 8 10

mengendalikan uang primer (M0) yang selanjutnya akan mempengaruhi jumlah uang beredar (M1 dan M2), sehingga sebagai konsekuensinya sasaran laju inflasi akan terpenuhi juga.

Berdasarkan hasil uji variance decompositiondan uji impulse responsepada jalur moneter dalam

penelitian ini menunjukkan bahwa mekanisme transmisi kebijakan moneter pada jalur kuantitas uang (moneter) di Indonesia pada periode penelitian dinilai tidak cukup efektif. Hal ini disebabkan bahwa perekonomian Indonesia telah berubah dengan cepat dan semakin terbuka sehingga hubungan dengan negara lain semakin terintegrasi. Selain itu, deregulasi dan globalisasi telah mendorong sektor keuangan berkembang sangat cepat ke arah bekerjanya mekanisme pasar, timbulnya inovasi produk-produk keuangan baru, serta membaurnya operasi bank dengan lembaga-lembaga keuanngan lainnya. Hal-hal tersebut telah menyebabkan proses penciptaan uang lebih banyak terjadi di luar kendali otoritas moneter dan proses money multipliertidak lagi dapat

diprediksi dengan baik, sehingga paradigma lama sistem pengendalian moneter dengan sasaran kuantitas (monetary aggregates targetting) tersebut menjadi semakin kurang relevan.

Jalur suku bunga (interest rate channel) menekankan pentingnya aspek harga di pasar keuangan

terhadap berbagai aktivitas ekonomi di sektor riil. Kebijakan moneter yang ditempuh bank sentral akan mempengaruhi perkembangan berbagai suku bunga di sektor keuangan dan selanjutnya akan berpengaruh pada tingkat inflasi dan output riil. Hasil penelitian ini menunjukkan bahwa

mekanisme transmisi melalui jalur suku bunga telah bekerja dengan efektif dan mengikuti paradigma uang pasif, yakni shockRSBI mempengaruhi suku bunga jangka pendek, dalam hal ini

RPUAB sebagai sasaran operasional. Selanjutnya ditransmisikan ke sektor riil melalui pengaruh RDEPO dan RKRDT terhadap output gapdan selanjutnya terhadap inflasi sebagai sasaran akhir

kebijakan moneter.

Efektivitas jalur suku bunga yang sudah terbukti pada penelitian ini telah sejalan dengan penelitian-penelitian sebelumnya, diantaranya yang dilakukan oleh Natsir (2011), yang menyatakan bahwa mekanisme transmisi kebijakan moneter melalui jalur suku bunga efektif mewujudkan sasaran akhir kebijakan moneter di Indonesia periode 1990:2-2007:1, dan juga yang telah dilakukan oleh Maski (2005) yang menyatakan keandalan penggunaan jalur suku bunga dalam mengejar target kebijakan yang berupa inflasi. Hal ini menunjukkan bahwa sejak diterapkannya ITF hingga penelitian ini dilakukan, jalur suku bunga dalam mekanisme transmisi kebijakan moneter masih efektif digunakan di Indonesia.

Kebijakan moneter oleh bank sentral, secara teori bisa mempengaruhi likuiditas perbankan (bank reserve) dan kemudian akan berpengaruh terhadap keputusan perbankan dalam pemberian kredit.

Dan dampak selanjutnya terhadap sektor riil dan inflasi terjadi melalui dampak penyaluran kredit perbankan kepada investasi dan konsumsi. Berdasarkan hal tersebut bisa dikatakan bahwa cadangan bank (bank reserve) dan kredit perbankan yang disalurkan merupakan variabel penting

dalam mekanisme transmisi kebijakan moneter pada jalur kredit. Berdasarkan hasil pada penelitian ini, perubahan yang terjadi pada suku bunga SBI tidak banyak berpengaruh terhadap cadangan bank maupun jumlak kredit perbankan yang disalurkan. Hal ini bisa disebabkan oleh perilaku sektor perbankan dalam hal implementasi fungsi intermediasinya. Situasi ekonomi yang tidak menentu menjadikan bank lebih memilih memutarkan uangnya di pasar uang antar bank daripada menyalurkan kepada masyarakat, selain itu tingginya non performing loans (NPL) menjadikan

perbankan lebih selektif dalam menyalurkan kredit.

Kurs atau nilai tukar suatu mata uang di definisikan sebagai harga suatu mata uang terhadap mata uang lainnya. Sejalan dengan mekanisme transmisi kebijakan moneter, nilai tukar (kurs) seharusnya memegang peranan penting pada jalur nilai tukar, namun hasil pengujian yang telah dilaksanakan pada penelitian ini tidak menunjukkan hal demikian. Berdasarkan hasil uji variance decomposition dan uji impulse response menunjukkan bahwa mekanisme transmisi kebijakan moneter pada jalur nilai tukar kurang efektif dibandingkan dengan jalur suku bunga. Hasil studi ini berbeda dengan kondisi yang disyaratkan dalam teori purchasing power paritybahwa gejolak nilai

tukar berpengaruh terhadap variablitas harga barang-barang yang diperdagangkan (tradeable)yang

selanjutnya berpengaruh terhadap variabilitas inflasi, tidak relevan dengan kondisi perekonomian Indonesia dalam periode studi ini. Hal ini terjadi karena nilai tukar rupiah terhadap dolar AS selain dipengaruhi oleh faktor ekonomi juga dipengaruhi oleh faktor non-ekonomi misalnya faktor

sentimen pasar dan gejolak politik. Hasil penelitian ini sejalan dengan penelitian sebelumnya yang dilakukan oleh Maski pada tahun 2005, yang menyatakan bahwa dalam implementasi kebijakan moneter dengan sasaran tunggal inflasi, jalur nilai tukar tidak bisa dibuktikan keberadaannya dalam kasus di Indonesia.

E. KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil pengolahan data dan pembahasan pada bagian sebelumnya, maka penelitian analisis efektivitas jalur-jalur transmisi kebijakan moneter di Indonesia dapat disimpulkan sebagai berikut:

1. Di antara empat jalur transmisi kebijakan moneter, dalam hal ini jalur moneter langsung (direct monetary channel), jalur suku bunga (interest rate channel), jalur nilai tukar (exchange rate channel) dan jalur kredit (credit channel), jalur suku bunga merupakan jalur yang paling efektif

dibanding dengan jalur-jalur lainnya. Analisis yang dilakukan melalui uji impulse response dan

uji variance decomposition menggambarkan keandalan penggunaan jalur suku bunga dalam

mencapai sasaran akhir inflasi, terlihat dari respon yang diberikan oleh inflasi dan varians dari variabel-variabel yang terlibat dalam jalur ini. Kesimpulan ini telah sejalan dengan penelitian-penelitian sebelumnya yang telah dilakukan pada kasus di Indonesia.

2. Suku bunga pasar uang antar bank merupakan variabel yang paling cocok digunakan sebagai sasaran operasional pada jalur suku bunga dalam kebijakan moneter dengan sasaran tunggal inflasi di Indonesia. Hasil uji impulse response pada jalur suku bunga menunjukkan bahwa shock RPUAB mendapatkan respon yang kuat dan juga cepat dari inflasi. Selain kekuatan,

kecepatan juga menjadi pertimbangan dalam menentukan variabel mana yang lebih baik dalam memberikan respon.

Saran

Dari hasil penelitian yang telah dilakukan, ada beberapa saran yang dapat diajukan, baik untuk pengembangan pengetahuan maupun untuk kepentingan praktis, antara lain:

1. Pada penelitian ini hanya membahas empat jalur transmisi kebijakan moneter di Indonesia, selain keempat jalur tersebut masih ada jalur harga aset dan jalur ekspektasi, diharapkan kedepannya ada penelitian yang juga melibatkan jalur harga aset dan jalur ekspektasi guna pengembangan ilmu pengetahuan di bidang moneter.

2. Jalur suku bunga yang telah terbukti efektif dapat digunakan sebagai dasar dalam perumusan kebijakan sebagai upaya untuk meningkatkan efektivitas pelaksanaan kebijakan moneter di Indonesia.

3. Stabilitas suku bunga pasar uang antar bank sebagai sasaran operasional kebijakan moneter hendaknya perlu dijaga agar sasaran akhir berupa inflasi juga bisa terkendali.

DAFTAR PUSTAKA

Bank Indonesia. 2014. Laporan Perekonomian Indonesia 2013. ISSN 0522-2572. Jakarta: Bank

Indonesia.

Bernanke and Ilian Mihov. 1995. Measuring Monetary Policy. National Bureau of Economic

Research (NBER) Working Paper, No. 5145.

Boediono. 1982. Ekonomi Makro. Seri Sinopsis Pengantar Ilmu Ekonomi No. 2. Edisi Ketiga.

Cavoli, Tony. 2010. What Drives Monetary Policy in Post-Crisis East Asia? Interest Rate or Exchange Rate Monetary Policy Rules. Journal of Asian Economics, (No.21): 456-465.

Chow, Hwee Kwan. 2004. A VAR Analysis of Singapore’s Monetary Transmission Mechanism.

SMU Economics & Statistics Working Paper Series.

Gujarati, Damodar, N dan Porter, Dawn, C. (Mangunsong, Raden Carlos). 2012. Dasar-Dasar Ekonometrika. Buku 2, Edisi 5. Jakarta: Penerbit Salemba Empat.

Hakim, Lukman. 2001. Penerapan Pentargetan Inflasi dalam Mekanisme Transmisi Kebijakan Moneter 1990.1-2000.4. Media Ekonomi, Vol. 7, (No. 2).

Hakim, Lukman. 2004. Perbandingan Peranan Jalur Kredit pada Masa Sebelum dan Ketika Krisis Ekonomi 1990.1-2000.4. Media Ekonomi,Januari 2004.

Maski, Ghozali. 2005. Studi Efektifitas Jalur-Jalur Transmisi Kebijakan Moneter dengan Sasaran Tunggal Inflasi (Pendekatan VAR). Disertasi tidak diterbitkan. Malang: Program Pasca

Sarjana Universitas Brawijaya Malang.

Maski, Ghozali. 2007. Transmisi Kebijakan Moneter: Kajian Teoritis dan Empiris. Malang:

Badan Penerbit Fakultas Ekonomi Universitas Brawijaya (BPFE UNIBRAW)

Nachrowi, D.N. 2006. Pendekatan Populer dan Praktis EKONOMETRIKA untuk Analisis

Ekonomi dan Keuangan.Jakarta: LP-FEUI.

Natsir, M. 2011. Analisis Empiris Efektivitas Mekanisme Transmisi Kebijakan Moneter di Indonesia melalui Jalur Suku Bunga (Interest Rate Channel) Periode 1990:2-2007:1.

Majalah Ekonomi, Tahun XXI, (No. 2)

Svensson, Lars E.O. 1998. Inflation Targeting as a Monetary Policy Rule. National Bureau of

Economic Research (NBER) Working Paper(No. 6790).

Taylor, John B. 1995. The Monetary Transmission Mechanism: An Empirical Framework. The Journal of Economic Perspective. Vol.09, (Number 04), Pp:11-26.

Warjiyo, P dan Solikin. 2003. Kebijakan Moneter di Indonesia. Seri Kebanksentralan No. 6.

PPSK. Jakarta: Bank Indonesia.

Warjiyo, Perry. 2004. Mekanisme Transmisi Kebijakan Moneter di Indonesia. Seri Kebanksentralan No. 11. PPSK. Jakarta: Bank Indonesia.

Wulandari, Ries. 2012. Do Credit Channel and Interest Rate Channel Play Important Role in Monetary Transmission Mechanism in Indonesia?: A Structural Vector Autoregression Model. ICIBSoS 2012. Procedia-Social and Behavioral Sciences(Number 65): 557-563.