Lampiran 1. Flowchart penelitian

Mulai

Selesai Dipersiapkan bahan

Dipersiapkan Alat

Dihidupkan alat pengupas

Dimasukkan bahan ke hopper

Dihitung lama pengupasan

Menampung biji kopi dan kulit kopi

Dilakukan pengamatan parameter

Diulangi sebanyak tiga kali

Lampiran 2. Data pengamatan kapasitas efektif alat (Kg/Jam)

Perlakuan Ulangan Total Rataan

I II III

Total 898.371 942.759 992.058 2833.188 944.396

Rataan 56.148 58.922 62.004 177.074 59.025

Daftar analisis sidik ragam kapasitas efektif alat (Kg/Jam)

Lampiran 3. Data pengamatan persentase buah tidak terkupas (%)

Perlakuan Ulangan Total Rataan

I II III

Daftar analisis sidik ragam buah tidak terkupas (%)

Lampiran 4. Data pengamatan persentase biji kopi pecah (%)

Perlakuan Ulangan Total Rataan

I II III

Daftar analisis sidik ragam biji kopi pecah (%)

Lampiran 5. Data pengamatan persentase biji kopi di pengeluaran kulit (%)

Perlakuan Ulangan Total Rataan

I II III

Daftar analisis sidik ragam biji kopi di pengeluaran kulit (%)

Lampiran 6. Data pengamatan persentase kulit kopi di pengeluaran biji (%)

Perlakuan Ulangan Total Rataan

I II III

Daftar analisis sidik ragam kulit kopi di pengeluaran biji (%)

Lampiran 7. Analisis ekonomi 2. Perhitungan biaya produksi

a. Biaya tetap (BT)

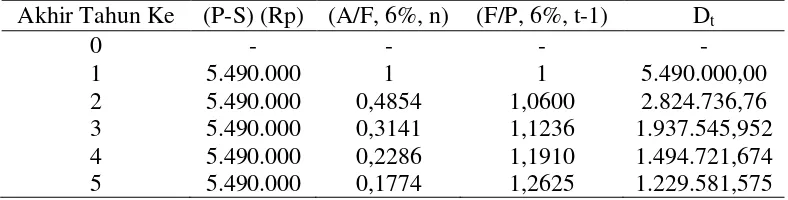

1. Biaya penyusutan (D) Dt = (P-S) (A/F, i, n) (F/P, i, t-1)

Tabel perhitungan biaya penyusutan dengan metode sinking fund

Akhir Tahun Ke (P-S) (Rp) (A/F, 6%, n) (F/P, 6%, t-1) Dt

2. Bunga modal dan asuransi (I)

I

=

i(P)(n+1)2n

= (8%)Rp.6.100.000 (5+1) 2(5)

= Rp. 292.800/tahun

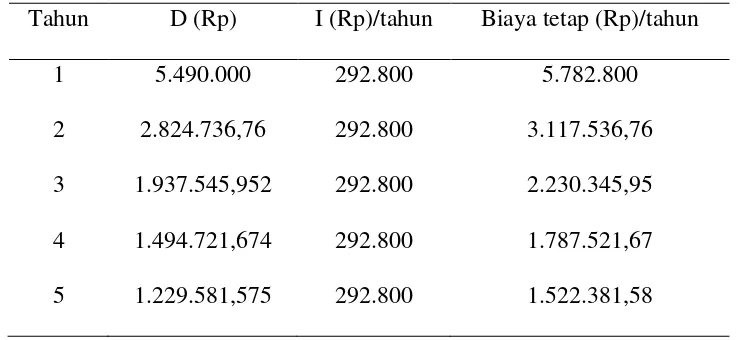

Tabel perhitungan biaya tetap tiap tahun

Tahun D (Rp) I (Rp)/tahun Biaya tetap (Rp)/tahun

1 5.490.000 292.800 5.782.800

2 2.824.736,76 292.800 3.117.536,76 3 1.937.545,952 292.800 2.230.345,95 4 1.494.721,674 292.800 1.787.521,67 5 1.229.581,575 292.800 1.522.381,58

b. Biaya tidak tetap (BTT)

1. Biaya perbaikan alat (reparasi)

Biaya reparasi = 1,2%(P−S)

Diperkirakan upah operator untuk mengupas kulit kopi 50 kg sebesar Rp. 3000. Sehingga diperoleh biaya operator:

Jumlah produksi per hari = 3207,33 kg

Biaya operator per hari = Jumlahproduksi

= 3207,33kg

50kg x Rp. 3000 = Rp. 192.439,8 /hari = Rp. 27.491,4/jam

Dalam penelitian ini tidak dilakukan perhitungan bahan bakar yang digunakan. Total biaya tidak tetap = Rp. 28.150,2/jam

c. Biaya pengupasan kulit kopi Biaya pokok = [BT

x+ BTT]C

Tabel perhitungan biaya pokok tiap tahun

Break even point

Break even point atau analisis titik impas (BEP) umumnya berhubungan dengan proses penentuan tingkat produksi untuk menjamin agar kegiatan usaha yang dilakukan dapat membiayai sendiri (self financing), dan selanjutnya dapat berkembang sendiri (self growing). Dalam analisis ini, keuntungan awal dianggap sama dengan nol.

Penerimaan setiap produksi (R) = Rp. 150/kg (harga ini diperoleh dari perkiraan di lapangan)

Alat akan mencapai break even point jika alat telah mengupas kopi sebanyak : N = F

(R−V)

= Rp.1.522.381,58/tahun

(Rp.150/kg−Rp.61,437/ Kg )

Net present value

Berdasarkan persamaan (9), nilai NPV alat ini dapat dihitung dengan rumus: CIF-COF ≥ 0

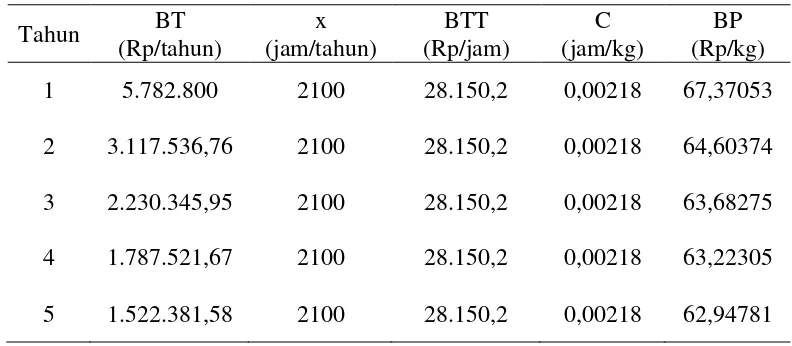

Pendapatan = penerimaan x kapasitas alat x jam kerja alat 1 tahun dengan asumsi alat bekerja pada kapasitas penuh = Rp. 144.329.850/tahun

Pembiayaan = biaya pokok x kapasitas alat x jam kerja alat 1 tahun Tabel perhitungan pembiayaan tiap tahun

2. Nilai akhir = Nilai akhir x (P/F, 6%,5)

= Rp 610.000 x 0,7473

= Rp. 455.853 Jumlah CIF = Rp. 608.430.913

Cash out Flow 6%

1. Investasi = Rp. 6.100.000

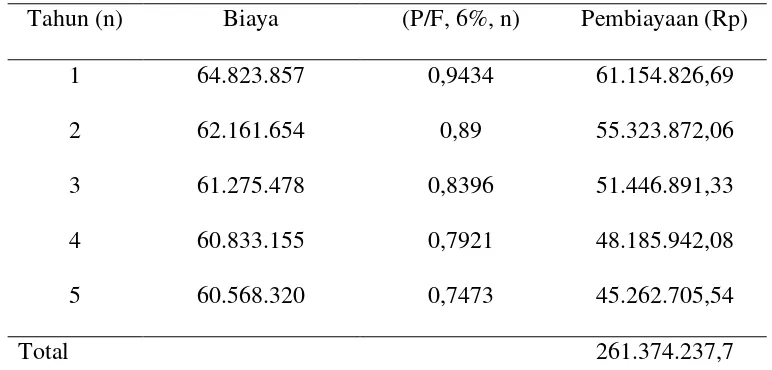

2. Pembiayaan = Pembiayaan x (P/F, 6%,n) Tabel perhitungan pembiayaan

Tahun (n) Biaya (P/F, 6%, n) Pembiayaan (Rp)

1 64.823.857 0,9434 61.154.826,69

2 62.161.654 0,89 55.323.872,06

3 61.275.478 0,8396 51.446.891,33

4 60.833.155 0,7921 48.185.942,08

5 60.568.320 0,7473 45.262.705,54

Total 261.374.237,7

Jumlah COF = Rp. 6.100.000 + Rp. 261.374.237,7 = Rp. 267.474.238

NPV 6% = CIF – COF

= Rp. 608.430.913 – Rp. 267.474.238 = Rp. 340.956.675

Internal rate of return

Internal rate of return (IRR) ini digunakan untuk memperkirakan kelayakan lama (umur) pemilikan suatu alat atau mesin pada tingkat keuntungan tertentu. Internal rate of return (IRR) adalah suatu tingkatan discount rate, dimana diperoleh B/C ratio = 1 atau NPV = 0. Berdasarkan harga dari NPV = X (positif) atau NPV= Y (positif) dan NPV = X (positif) atau NPV = Y (negatif), dihitunglah harga IRR dengan menggunakan rumus berikut :

IRR = p% + 𝑋

𝑋+𝑌 x (q% - p%) (positif dan negatif)

dan

IRR = q% + 𝑋

𝑋−𝑌 x (q% - p%) (positif dan positif)

dimana: p = suku bunga bank paling atraktif q = suku bunga coba-coba ( > dari p)

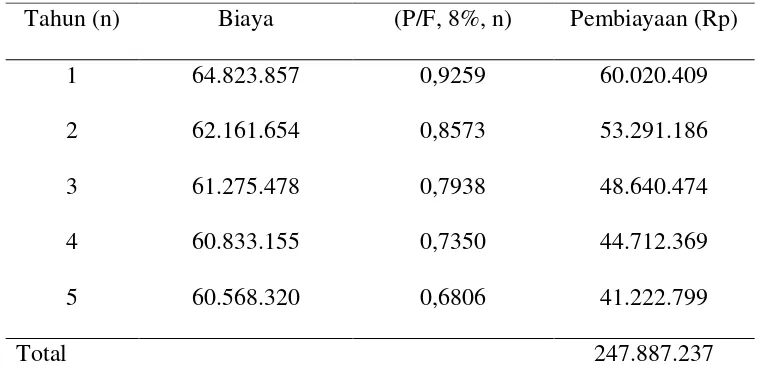

Cash out Flow 8%

= Rp. 576.680.958,10 – Rp. 253.987.237 = Rp. 322.693.721,10

Karena nilai X dan Y adalah positif maka digunakan rumus:

Lampiran 8. Gambar alat pengupas kulit kopi mekanis

Tampak depan

Tampak samping kanan

Lampiran 10. Dokumentasi penelitian

Buah kopi sebelum dikupas