1 BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Internet saat ini telah menjadi bagian dalam kehidupan manusia, media internet dapat digunakan untuk memudahkan berbagai pekerjaan manusia atau pun perusahaan. Perusahaan awalnya memakai metode paper-based dimana perusahaan harus melakukan cetak printout untuk pengungkapan informasi dan laporan keuangan yang diberikan kepada shareholder sebagai bentuk tanggung jawab dan juga kepada calon investor sebagai bahan acuan sebelum menanamkan modalnya. Metode paper-based memiliki kelemahan yang membutuhkan banyak biaya dan juga terbatas secara geografis dimana calon investor yang berasal dari luar daerah harus menambah biaya untuk datang ke perusahaan.

perusahaan dianggap mampu bersaing dalam kompetensi bisnis ialah perusahaan yang sanggup untuk menerapkan teknologi di dalam perusahaannya.

Website perusahaan saat ini memilki peran penting dalam kemajuan perusahaan, karena saat ini website perusahaan bisa dimanfaatkan untuk mempromosikan visi misi perusahaan, rincian produksi, harga saham dan tentu prestasi perusahaan yang telah dicapai. Dalam website perusahaan saat ini juga digunakan untuk mengungkapkan informasi laporan keuangan secara lengkap dan terperinci. Namun tidak semua perusahaan bersedia untuk menyajikan laporan keuangan ke dalam website mereka karena tidak ada jaminan keamanan mengenai laporan keuangan yang telah mereka unggah dalam website perusahaan (Mellisa dan Soni, 2012).

Pada 19 Februari 2018, ketika Asosiasi Penyedia Jaringan Internet Indonesia (APJII) merilis hasil riset tahun 2017, yang menyebutkan bahwa akses layanan (internet services) untuk sektor perbankan merupakan yang terendah sebesar 7,39 persen dalam kaitannya dengan akses internet. Hal ini merujuk pada masih banyaknya pelaku aktivitas perbankan yang masih sedikit menyisakan anggaran untuk menyediakan software terkait internet service, sedangkan mereka masih terus menganggarkan dana besar untuk hardware (kompas.com, 2018).

Teori yang dapat digunakan pada penelitian terkait dengan pengungkapan laporan keuangan melalui internet yaitu teori keagenan dan teori sinyal. Teori keagenan (Agency Theory) awalnya diperkenalkan oleh Michael C. Jensen dan William H. Meckling pada tahun 1976 yang mengungkapkan bahwa teori sinyal adalah sebuah hubungan agensi, dimana terdapat perjanjian antara principal (satu orang atau lebih) dan agen untuk memberikan jasa demi kepentingan pihak-pihak yang mendelegasikan tugas (principal) untuk mengambil keputusan. Teori keagenan dapat dikatakan sebagai salah satu teori yang berkaitan erat dengan Internet Financial Reporting, karena manajer perusahaan akan membutuhkan informasi laporan keuangan maupun non-keuangan sebagai bahan pertimbangan dalam pengambilan keputusan.

bagi perusahaan yang mampu untuk menarik lebih banyak calon investor untuk menanamkan modalnya dalam perusahaan.

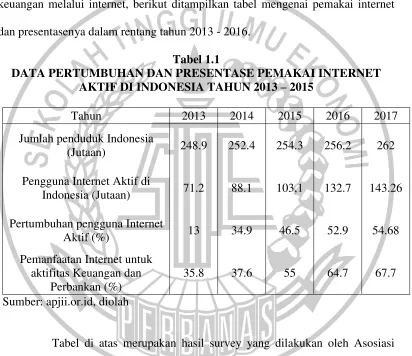

Teori sinyal dapat berupa informasi keuangan dan non-keuangan mengenai apa yang sudah dilakukan oleh manajemen dalam merealisasikan keinginan pemegang saham. Untuk mendukung fenomena pengungkapan laporan keuangan melalui internet, berikut ditampilkan tabel mengenai pemakai internet dan presentasenya dalam rentang tahun 2013 - 2016.

Tabel 1.1

masih beranggapan bahwa pemerintah tidak bisa menjamin keamanan terhadap pengungkapan laporan keuangan yang telah diunggah ke dalam website perusahaan.

Beberapa faktor yang dapat mempengaruhi Internet Financial Reporting diantaranya adalah ukuran perusahaan, leverage, umur listing, profitabilitas dan likuiditas. Penelitian ini dilakukan guna mencari bukti pengaruh ukuran perusahaan, leverage, umur listing, profitablitas, dan likuiditas terhadap Internet Financial Reporting. Penelitian mengenai Internet Financial Reporting ini penting untuk dilakukan karena penelitian terdahulu masih menghasilkan temuan yang tidak konsisten sehingga perlu untuk dilakukan penelitian lebih lanjut.

Internet Financial Reproting adalah pengungkapan informasi laporan keuangan perusahaan baik keuangan maupun non-keuangan melalui website perusahaan. Format yang biasa dipakai antara lain HTML, PDF, XBRL, audio maupun video untuk mempublikasikan informasi keuangan di website perusahaan. Penggunaan internet untuk mengungkapkan laporan keuangan perusahaan melalui website saat ini memiliki banyak keunggulan. Keunggulan yang akan didapat antara lain, real time, hemat biaya dan tak terbatas secara geografis karena bisa diakses dimana saja.

terhadap sistem pengungkapan informasi sebuah perusahaan. Menurut penelitian Riyan dan Rina (2017), Reskino dan Nova (2016), Yosafat dan yulius (2013), Hany dan Anis (2012), serta Mellisa dan Soni (2012) menunjukkan bahwa ukuran berpengaruh terhadap pengungkapan Internet Financial Reporting, karena semakin besar perusahaan, maka perusahaan memiliki kewajiban untuk melaporkan kinerja kepada pemegang saham sebagai wujud pertanggungjawaban manajemen agar menghindari asimetri informasi. Selain itu, perusahaan besar lebih mudah dipantau kegiatan bisnisnya di pasar modal, sehingga baik bagi perusahaan untuk melakukan Internet Financial Reporting agar dapat memberikan informasi secara jelas kepada calon investor mengenai prospek perusahaan di masa depan. Sedangkan penelitian Sri dkk (2016) yang menunjukkan bahwa ukuran perusahaan tidak memiliki hubungan terhadap Internet Financial Reporting karena perusahaan besar atau perusahaan kecil tetap memakai Internet Financial Reporting sebagai wujud transparansi dan akuntabilitas sebuah perusahaan.

memandakan perusahaan memiliki kondisi keuangan yang baik. Namun penelitian Reskino dan Nova (2016), Mohammed Ehab dan Basuony Mohammed (2015), serta Meliisa dan Soni (2012) mengungkapkan leverage tidak berpengaruh terhadap Internet Financial Reporting karena perusahaan dengan nilai leverage yang tinggi juga tetap akan melakukan Internet Financial Reporting sebagai bentuk untuk memenuhi informasi yang dibutuhkan pemegang saham agar menghindari asimetri informasi serta memenuhi aturan yang telah ditetapkan oleh Bapepam.

Umur listing adalah seberapa lama perusahaan telah masuk dalam bursa efek. Perusahaan yang telah listing memillliki kewajiban untuk menyajikan laporan keuangan secara lengkap (Mellisa dan Soni, 2012). Perusahaan yang telah lama listing menandakan perusahaan tersebut tetap bisa bertahan dalam persaingan yang kompetitif dan kreatif dalam menghadapi berbagai persaingan bisnis. Perusahaan yang telah lama listing cenderung memiliki publisitas pengungkapan informasi yang lebih banyak dibanding perusahaan yang baru listing. Pengungkapan informasi keuangan maupun non-keuangan tersebut berisikan informasi yang berguna bagi pemegang saham untuk menghindari asimetri informasi.

(2012) yang menyatakan bahwa umur listing tidak berpengaruh terhadap Internet Financial reporting karena perusahaan yang baru listing dalam bursa efek juga akan menerapkan Internet Financial reporting untuk mengikuti regulasi dari Otoritas Jasa Keuangan, serta merasa bahwa Internet Financial Reporting mampu menarik lebih banyak calon investor.

Profitabilitas menunjukan kemampuan perusahaan dalam menghasilkan keuntungan dalam periode tertentu. Profitabilitas merupakan tolak ukur sebuah perusahaan dalam menarik minat calon investor (Luciana, 2008). Penelitian oleh Riyan dan Rina (2017), Dolinsek dkk (2014), Fransiskus dkk (2012), serta Agboola dan salawu (2012) menyatakan bahwa profitabilitas berpengaruh terhadap Internet Financial Reporting, karena dengan nilai profitabilitas yang tinggi, maka perusahaan akan melakukan Internet Financial Reporting sebagai bentuk sinyal baik dan goodnews agar menarik lebih banyak minat calon investor yang menandakan perusahaan berhasil dalam menjalankan sistem manajemen perusahaan.

Likuiditas merupakan kemampuan perusahaan untuk membayar kewajiban jangka pendek pada saat jatuh tempo (Kasmir, 2013:128). Keuangan perusahaan yang tidak baik menyebabkan perusahaan tidak dapat membayar utang jangka pendek saat jatuh tempo. Perusahaan dengan likuiditas tinggi menandakan perusahaan memiliki keuangan yang baik. Penelitian Sri dkk (2016), Fransiskus dkk (2012), serta Hany dan Anis (2012) menyatakan likuiditas berpengaruh terhadap Internet Financial Reporting. Nilai likuiditas yang tinggi menandakan perusahaan memiliki kinerja yang baik sehingga mampu untuk menjaga kondisi keuangan perusahaan dengan baik, maka manajer perusahaan akan melakukan Internet Financial Reporting sebagai bentuk sinyal kepada calon investor untuk menanamkan modalnya dalam perusahaan. sedangkan penelitian Reskino dan Nova (2016), Yosafat dan Yulius (2013), serta Mellisa dan Soni (2012) menyatakan likuiditas tidak berpengaruh terhadap Internet Financial Reporting karena perusahaan dengan nilai likuiditas rendah akan tetap melakukan Internet Financial Reporting sebagai bentuk tanggung jawab dan memenuhi kebutuhan informasi calon investor.

Ketidakkonsistenan dari beberapa hasil penelitian terdahulu menjadikan alasan pentingnya penelitian ini dilakukan. Penelitian ini bertujuan untuk menguji dan membuktikan pengaruh ukuran perusahaan, leverage, umur listing, profitabilitas, dan likuiditas terhadap Internet Financial Reporting (IFR) yang berfokus pada sektor perbankan.

untuk memakai perusahaan perbankan sebagai populasi karena perusahaan perbankan dinilai memiliki peran yang sangat penting dalam kegiatan ekonomi sebuah negara. Pengambilan sampel perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2016 dikarenakan pada tahun tersebut semua perusahaan telah menerapkan regulasi Otoritas Jasa Keuangan mengenai kewajiban pelaporan keuangan melalui website perusahaan.

Berdasarkan latar belakang yang telah dijelaskan dan melihat ketidakkonsistenan penelitian terdahulu, maka penelitian ini memakai judul “Faktor - Faktor yang Mempengaruhi Pengungkapan Internet Financial Reporting (IFR) pada Sektor Perbankan di Bursa Efek Indonesia (BEI)”.

1.2 Perumusan Masalah

Berdasarkan latar belakang permasalahan, perumusan masalah pada penilitian ini adalah sebagai berikut:

1. Apakah ukuran perusahaan berpengaruh terhadap Internet Financial Reporting sektor perbankan yang terdaftar di Bursa Efek Indonesia?

2. Apakah leverage berpengaruh terhadap Internet Financial Reporting sektor perbankan yang terdaftar di Bursa Efek Indonesia?

3. Apakah umur listing berpengaruh terhadap Internet Financial Reporting sektor perbankan yang terdaftar di Bursa Efek Indonesia?

4. Apakah profitabilitas berpengaruh terhadap Internet Financial Reporting sektor perbankan yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui apakah ukuran perusahaan berpengaruh terhadap Internet Financial Reporting sektor perbankan yang terdaftar di Bursa Efek Indonesia. 2. Untuk mengetahui apakah leverage berpengaruh terhadap Internet Financial

Reporting sektor perbankan yang terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui apakah umur listing berpengaruh terhadap Internet Financial Reporting sektor perbankan yang terdaftar di Bursa Efek Indonesia. 4. Untuk mengetahui apakah profitabilitas berpengaruh terhadap Internet

Financial Reporting sektor perbankan yang terdaftar di Bursa Efek Indonesia. 5. Untuk mengetahui apakah likuiditas berpengaruh terhadap Internet Financial

Reporting sektor perbankan yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Diharapkan penelitian ini dapat memberikan manfaat bagi pihak yang membutuhkan, diantaranya:

1. Bagi Peneliti

Hasil dari penelitian ini diharapkan mampu menjadi sarana untuk mengembangkan ilmu akuntansi berkaitan dengan konsentrasi akuntansi Keuangan serta menambah pengetahuan tentang baik maupun buruknya suatu pengungkapan laporan keuangan melalui internet pada sektor perbankan 2. Bagi Pembaca

leverage, umur listing, profitabilitas, dan likuiditas terhadap Internet Financial Reporting pada perusahaan sektor perbankan yang ada di Indonesia. 3. Bagi Perusahaan sektor perbankan

Hasil dari penelitian ini diharapkan mampu memberikan informasi pada perusahaan sektor perbankan terkait faktor-faktor yang menyebabkan Internet Financial Reporting (IFR) layak untuk di terapkan.

1.5 Sistematika Penulisan Skripsi

BAB I PENDAHULUAN

Berisi pendahuluan yang menguraikan mengenai latar belakang masalah terkait dengan topik yang diambil dari penelitian ini, perumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan skripsi.

BAB II TINJAUAN PUSTAKA

Berisi tinjauan pustaka yang menguraikan tentang penelitian terdahulu, landasan teori, kerangka pemikiran, dan hipotesis penelitian yang digunakan dari penelitian ini.

BAB III METODE PENELITIAN

Bab ini menjelaskan pengukuran, populasi sampel dan teknik pengambilan sampel data dan metoda pengumpulan data serta teknik analisis data.

BAB V PENUTUP