BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Zakat

Secara bahasa, zakat berarti tumbuh (numuww) dan bertambah (ziyadah). Jika diucapkan, zaka al-zar’, artinya adalah tanaman itu tumbuh dan bertambah. Jika diucapkan zakat al-nafaqah, artinya nafkah tumbuh dan bertambah jika diberkati. Sedangkan zakat menurut istilah (syara’) berarti hak yang wajib (dikeluarkan dari) harta (Al-Zuhayly, 1995:82).

Menurut etimologi syari’at (istilah), zakat adalah nama suatu ibadah yang dilaksanakan dengan memberikan sejumlah kadar tertentu dari harta milik sendiri kepada orang yang berhak menerimanya menurut yang ditentukan syariat Islam (www.zakatsedekah.com).

Dalam Al-qur’an, zakat digandengkan dengan kata “shalat” dalam 82 tempat (Al-Zuhayly, 2000:89). Hal ini menunjukkan bahwa eratnya kaitan antara shalat dan zakat sekaligus menunjukkan bahwa islam sangat memerhatikan hubungan manusia dengan tuhan (hablun min Allah) dan hubungan manusia antar manusia (hablun min al-nas) (Mhd. Ali, 2006:25).

2.2 Jenis-jenis Zakat

2.2.1 Zakat Fitrah A. Pengertian

Zakat Fitrah ialah zakat jiwa (setiap jiwa umat Islam) yang ditunaikan berkenaan selesainya mengerjakan puasa ramadhan yang difardhukan. Zakat fitrah ini diwajibkan atas setiap individu muslim yang ada (hidup) sampai dimalam hari lebaran dan menjelang sholat iedul fitri, termasuk bayi lahir sebelum waktu itu (Kurde, 2005:21).

B. Syarat-Syarat Dan Nishab Zakat Fitrah

Zakat Fitrah (Dalam Hasan, 2006:111) adalah kewajiban secara umum yang berlaku kepada setiap muslim baik orang yang merdeka dan hamba sahaya (yang tidak punya milik), orang kaya dan orang miskin (orang yang tidak memiliki senisab harta), maka zakat fitrah itu tidak terikat pada nisab.

Ada dua saja yang perlu diperhatikan,yaitu: 1. Islam

2. Ukuran kewajiban zakat fitrah adalah kelebihan dari makanan orang yang bersangkutan dan makanan orang yang menjadi tanggungannya pada hari dan malam hari raya Idul Fitri tersebut

2.2.2 Zakat Maal (Harta) A. Pengertian

Zakat Maal adalah semua harta yang dimiliki yang telah memenuhi syarat-syaratnya berdasarkan syari’at agama islam, seperti emas, perak, binatang ternak, tumbuh-tumbuhan (buah-buahan dan biji-bijian), barang perniagaan dan uang (Kurde, 2005:21).

B. Harta yang wajib dikeluarkan zakatnya

Dalam undang-undang no.23 tahun 2011 tentang pengelolaan zakat dalam pasal 4 ayat 2 harta yang wajib dikenakan zakat yaitu:

1. Emas, perak, dan logam mulia lainnya 2. Uang dan surat berharga lainnya 3. Perniagaan

4. Pertanian,perkebunan dan kehutanan 5. Peternakan dan perikanan

6. Pertambangan 7. Perindustrian

8. Pendapatan dan jasa, dan 9. Rikaz

Dibawah ini akan dijelaskan tentang harta yang wajib dikeluarkan zakatnya yaitu :

1. Emas, perak, dan logam mulia lainnya

tangga. Mengenai emas dan perak yang dimiliki seseorang bila telah sampai nisabnya dikenakan zakatnya. Disamping itu, emas dan perak juga dijadikan standar dalam menentukan nisab uang yang wajib dikeluarkan zakatnya.

Nisab perak (Dalam Hasan, 2006:42) adalah 200 dirham atau setara dengan 624 gram, dimasa Nabi inilah yang berlaku sebagai mata uang. Nisab emas 20 dinar setara dengan 93,6 gram. Nisab emas pada masa itu 20 dinar = 10 dirham. Maka zakat yang wajib dikeluarkan dari kepemilikan emas dan perak maka wajib dikeluarkan zakatnya 2,5 persen dari jumlah uang.

2. Uang dan surat berharga lainnya

Uang kertas ataupun uang logam ialah uang yang bisa menggantikan kedudukan emas dan perak. Cek adalah perjanjian tertulis mengenai sejumlah utang pembawanya pada tanggal tertentu, sama dengan faidah yang ditetapkan, sedangkan saham sama dengan sebagian modal perserikatan (Al-Zuhayly, 1995:144-146).

Nisab zakat uang dan surat berharga lainnya sama dengan nisab emas dan perak yaitu 2,5 persen wajib dikeluarkan zakatnya apabila telah mencapai haul. 3. Perniagaan

Nisab perniagaan atau perdagangan dikeluarkan zakatnya setelah sampai nisabnya senilai 93,6 gram emas (Yusuf Qardlawi mengatakan 85 gram) dan zakatnya sebesar 2,5 persen. Perhitungan dilaksanakan sampai satu tahun kegiatan dagang. Tidak mesti mulai bulan januari dan berakhir bulan desember. Oleh sebab itu kegiatan mulai berdagang harus dicatat (Hasan, 2006:49-50).

4. Pertanian

Zakat hasil pertanian (Dalam Al-Zuhayly, 1995:184) ialah tanaman yang tumbuh dari tanah merupakan tanaman yang menjadi makanan yang mengenyangkan, bisa disimpan dan ditanam oleh manusia,misalnya (dari kelompok biji-bijian), hinthah (biji gandum), gandum, tembakau, jagung, beras, dan yang semacamnya. Dari kelompok buah-buahan,contohnya ialah kurma dan anggur.

Nisab zakat hasil pertanian adalah nisabnya telah ditetapkan oleh rasulullah SAW, dalam hadis beliau, “ harta yang kurang dari 5 wasaq (hitungan berat) tidak diwajibkan mengeluarkan sedekah”(HR.muttafq alaih). Satu wasaq sama dengan enam puluh sha’(Al-Ba’iy, 2006:38-39).

5. Peternakan dan perikanan

Zakat peternakan meliputi binatang ternak yang umumnya ada di Indonesia seperti sapi (kerbau), kambing (biri-biri/domba), dan kuda, serta ayam, ikan dan ternak lainnya (Hasan, 2006:26&36).

Terdapat ayat Al-qur’an yang melandaskan zakat binatang ternak yaitu “Dan dia telah menciptakan binatang ternak untuk kamu, padanya ada (bulu) yang menghangatkan dan berbagai-bagai manfaat,dan sebagaiannya kamu makan. Dan kamu memperoleh pandangan yang indah padanya, ketika kamu melepaskannya ketempat pengembalaan. Dan ia memikul beban-bebanmu kesuatu negeri yang kamu tidak sanggup sampai kepadanya, melainkan kesukaran-kesukaran (yang memayahkan diri). Sesungguhnya tuhanmu benar-benar maha pengasih lagi maha penyayang” (Terjemahan Surat An-Nahl:5-7)..

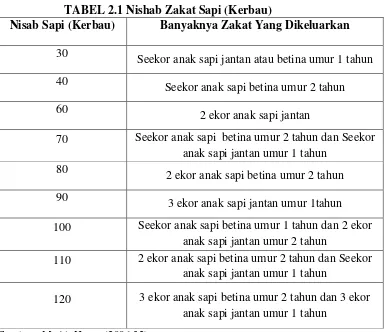

a. Zakat Sapi (kerbau)

TABEL 2.1 Nishab Zakat Sapi (Kerbau)

Nisab Sapi (Kerbau) Banyaknya Zakat Yang Dikeluarkan 30

Seekor anak sapi jantan atau betina umur 1 tahun 40

Seekor anak sapi betina umur 2 tahun 60

2 ekor anak sapi jantan

70 Seekor anak sapi betina umur 2 tahun dan Seekor anak sapi jantan umur 1 tahun

80

2 ekor anak sapi betina umur 2 tahun 90

3 ekor anak sapi jantan umur 1tahun 100 Seekor anak sapi betina umur 1 tahun dan 2 ekor

anak sapi jantan umur 2 tahun

110 2 ekor anak sapi betina umur 2 tahun dan Seekor anak sapi jantan umur 1 tahun

120 3 ekor anak sapi betina umur 2 tahun dan 3 ekor anak sapi jantan umur 1 tahun

Sumber : M. Ali Hasan (2006:32)

Maka setiap jumlah 30 ekor sapi zakatnya seekor anak sapi jantan atau betina berumur 1 tahun, dan setiap 40 ekor, zakatnya seekor sapi betina berumur 2 tahun.

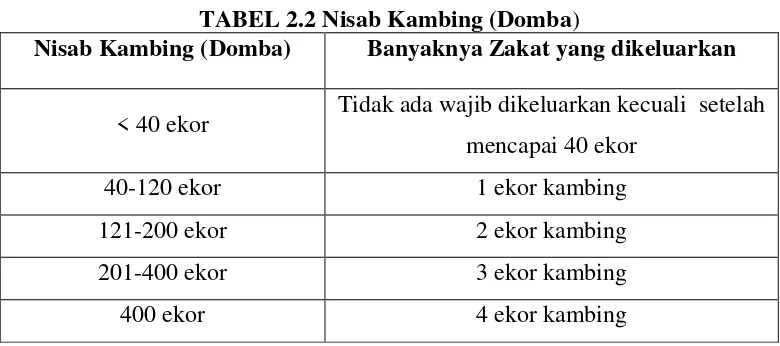

b. Zakat Kambing (Domba)

TABEL 2.2 Nisab Kambing (Domba)

Nisab Kambing (Domba) Banyaknya Zakat yang dikeluarkan

< 40 ekor Tidak ada wajib dikeluarkan kecuali setelah mencapai 40 ekor

40-120 ekor 1 ekor kambing

121-200 ekor 2 ekor kambing

201-400 ekor 3 ekor kambing

400 ekor 4 ekor kambing

Sumber: Al-Ba’iy (2006:38)

Dan setiap jumlahnya bertambah 100 ekor maka wajib zakat yang dikeluarkan adalah 1 ekor kambing (Domba).

c. Zakat Unggas dan ikan

Mengenai nisab zakatnya ialah apabila ternak unggas dan ikan hanya digunakan untuk dikonsumsi atau dimakan langsung maka tidak wajib zakat, tetapi apabila dilihat dari segi usaha yang menghasilkan dan berkembang maka wajib dikeluarkan zakatnya (Hasan, 2006:36). Maka Nisab ternak unggas dan perikanan ialah apabila ternak itu telah mencapai 93,6 gram, berarti telah sampai nisabnya dan wajib mengeluarkan zakatnya sebesar 2,5 persen.

6. Pertambangan

Menurut mazhab Hambali dan Syafi’i bahwa jika dalam penambangan tersebut tidak menguras tenaga dan lainnya dari banyak orang, diwajibkan 1/5 dari hasil tersebut. Sedangkan jika penambangan tersebut menguras tenaga banyak orang dan menggunakan biaya yang besar, zakat yang wajib dikeluarkan adalah 1/40 (2,5%) (Al-Ba’iy, 2006:42).

7. Zakat Perindustrian

8. Zakat pendapatan dan jasa (profesi)

Zakat pendapatan dan jasa (profesi) ialah zakat yang dikenakan pada tiap pekerjaan atau keahlian profesional tertentu, baik yang dilakukan sendirian maupun yang dilakukan bersama dengan orang/lembaga lain, yang mendatangkan penghasilan (uang) yang memenuhi nisab (Kurde, 2005:25).

Menurut al-Qardawi sebenarnya masalah gaji, upah kerja, penghasilan wiraswasta ini termasuk dalam kategori mal mustafad, yaitu harta pendapatan baru yang bukan harta yang sudah dipungut zakatnya. Mal mustafad adalah harta yang diperoleh oleh orang islam dan baru dimilikinya melalui suatu cara kepemilikan yang disahkan oleh undang-undang. Jadi mal mustafad ini mencakup segala macam pendapatan, akan tetapi bukan pendapatan yang diperoleh dari penghasilan harta yang sudah dikenakan zakat. Gaji, honor dan uang jasa itu bukan hasil dari harta benda yang berkembang (harta yang dikenakan zakat, bukan hasil dari modal atau harta kekayaan yang produktif, akan tetapi dieroleh dengan sebab lain, ini mencakup pengertian mal mustafad. Oleh karena itu nisab zakat pendapatan dan jasa (profesi) sama dengan nilai nisab emas 93,6 gram maka zakatnya adalah 2,5 persen.

9. Rikaz

zakat, yakni merdeka, Islam, dan mencapai nisab. Dan rikaz tersebut berupa naqdayn (emas dan perak, baik yang telah dicetak maupun yang masih berupa lempengan). Alasannya karena rikaz merupakan harta yang dimanfaatkan dari dalam bumi. Oleh karena itu, pengeluarannya hanya khusus untuk harta yang wajib dizakati, baik kadarnya maupun jenisnya, seperti halnya hasil penambangan.

Adapun orang yang menemukan benda tersebut diwajibkan mengeluarkan kewajibannya zakatnya, berdasarkan dalil mengenai kadar yang wajib dikeluarkan dari rikaz ialah hadis yang diriwatkan oleh Abu Hurayrah yakni dalam rikaz ada kewajiban zakat seperlima (Al-Zuhayly, 1995:157).

2.2.3 Syarat-syarat Zakat

Menurut para ulama masyarakat wajib zakat ialah merdeka, muslim, baligh, berakal, kepemilikan harta yang penuh, mencapai nisab, dan mencapai haul (Al-Zuhayly, 1995:100-102).

Syarat wajib zakat, diantaranya sebagai berikut :

1. Islam, setiap orang yang beragama Islam wajib mengeluarkan zakat yang terdapat di dalam rukun Islam.

2. Merdeka, menurut jumhur, zakat diwajibkan atas tuan karena dialah yang memiliki harta hambanya (Al-Zuhayly, 1995:98).

4. Kepemilikan penuh, harta yang dimiliki merupakan hak milik sendiri tidak termasuk harta piutang, jika harta yang diutangkan digabung dengan harta dirumah mencapai nisab.

5. Telah melewati haul (satu tahun), kecuali zakat pada tanaman. Haul tergantung pada sirkulasi harta yang wajib dikeluarkan untuk zakat. Haul hanya untuk mempermudah perhitungan.

Sedangkan syarat sahnya, menurut kesepatan ulama, adalah niat yang menyertai pelaksanaan zakat.

2.2.4 Penerima Zakat

Dalam Al-qur’an telah disebutkan golongan yang berhak menerima zakat yaitu ”Sesungguhnya zakat-zakat itu hanyalah untuk orang fakir, orang-orang miskin, pengurus-pengurus zakat, para muallaf yang dibujuk hatinya untuk (memerdekakan budak), orang-orang yang berutang, untuk jalan Allah dan yang sedang dalam perjalanan, sebagai sesuatu ketetapan yang diwajibkan Allah, dan Allah maha mengetahui lagi maha bijaksana (Terjemahan surat at-Taubah:60).

Adapun delapan asnaf atau golongan yang berhak menerima zakat (mustahik), ialah sebagai berikut :

1. Fakir menurut mazhab Syafi’i dan Hambali ialah orang yang tidak memiliki harta benda dan pekerjaan yang mampu mencukupi kebutuhannya sehari- hari (Al-Zuhayly, 1995:280).

3. Amil ialah orang-orang yang bekerja mengumpulkan dan menyalurkan zakat, yang harus memiliki sifat kejujuran dan menguasai hukum zakat.

4. Muallaf ialah orang yang baru masuk Islam yang dengan harapan imannnya kuat tidak goyah lagi sesudah memeluk Islam.

5. Hamba Sahaya ialah para budak muslim yang telah membuat perjanjian dengan tuannya (al-mukatabun) untuk dimerdekakan dan tidak memiliki uang untuk membayar tebusan atas diri mereka, meskipun mereka telah bekerja keras dan membanting tulang mati-matian (Al-Zuhayly, 1995:285).

6. Gharim ialah orang yang berhutang untuk kepentingan diri sendiri dan berhutang untuk kemashlahatan umat.

7. Fisabilillah ialah orang yang melakukan suatu kegiatan yang menuju ridho Allah.

8. Ibnu Sabil ialah orang-orang yang bepergian (musafir) untuk melaksanakan suatu hal yang baik (tha’ah) tidak termasuk maksiat.

2.3 Manfaat Zakat Dalam Kehidupan Masyarakat

Dalam Islam terdapat sumber dana yang berasal dari masyarakat dan diperuntukkan bagi masyarakat sumber dana yang dimaksud adalah Zakat. Zakat jelas memiliki manfaat dan hikmah tersendiri.

Adapun hikmah zakat (Dalam Al-Zuhayly, 1995:86-88) tersebut adalah sebagai berikut :

2. Zakat merupakan pertolongan bagi orang-orang fakir dan orang-orang yang sangat memerlukan bantuan. Zakat bisa mendorong mereka untuk bekerja dengan semangat, ketika mereka mampu melakukannya dan bisa mendorong mereka meraih kehidupan yang layak.

3. Zakat menyucikan jiwa dari penyakit kikir dan bakhil. Dan juga melatih seorang mukmin untuk bersifat pemberi dan dermawan.

4. Zakat diartikan sebagi ungkapan syukur atas nikmat harta yang telah dititipkan kepada seseorang.

2.4 Teori Permintaan

Sadono Sukirno (2003:75) menjelaskan bahwa teori permintaan menerangkan tentang ciri hubungan antara jumlah permintaan dan harga. Permintaan akan suatu barang maupun jasa di pasar akan terjadi apabila konsumen mempunyai keinginan (willing) dan kemampuan (ability) untuk membeli, pada tahap kosumen hanya memiliki keinginan atau kemampuan saja maka permintaan barang ataupun jasa belum terjadi, kedua syarat willing dan ability harus ada untuk terjadinya permintaan.

Miller dan Meiners (2000) menyatakan bahwa terdapat beberapa faktor permintaan selain harga, diantaranya :

a. Pendapatan

Kenaikan dalam pendapatan akan biasanya akan menyebabkan kenaikan permintaan.

Selera dan preferensi dapat mempengaruhi tingkat permintaan suatu barang. Beras misalnya, meskipun harganya sama, permintaan beras di wilayah Indonesia bagian timur cenderung lebih rendah dibanding dengan wilayah Indonesia bagian barat dikarenakan masyarakat di wilayah Indonesia bagian timur seperti Papua dan Maluku cenderung lebih menyukai sagu sebagai makanan pokok ketimbang beras.

c. Harga barang –barang yang berkaitan

Jika harga barang berkaitan mengalami kenaikan maka akan menyebabkan permintaan terhadap barang tersebut turun cateris paribus.

d. Harga barang lain yang berkaitan (substitusi dan komplementer)

Permintaan terhadap barang substitusi akan naik jika harga barang yang berkaitan naik sedangkan barang substitusinya tetapdan permintaan terhadap barang komplementer turun jika harga barang berkaitan naik.

e. Perubahan dugaan tentang harga di masa depan (ekspektasi harga)

Jika terjadi kenaikan harga suatu barang di masa depan maka akan meningkatkan permintaan terhadap barang di masa sekarang.

f. Penduduk

Kenaikan jumlah penduduk dalam suatu perekonomian (dengan asumsi pendapatan konstan) akan menyebabkan meningkatnya permintaan

2.4.1 Hukum Permintaan

Penurunan permintaan menyebabkan penurunan harga equilibrium maupun jumlah equilibrium. (Sanusi, 2002:34).

Menurut R.L Miller dan R.E Meiners (2000:24) kaidah permintaan dapat dinyatakan dalam cara yang paling sederhana sebagai berikut :

- Pada harga tinggi, lebih sedikit barang yang akan diminta ketimbang pada harga rendah, dimana hal-hal lain sama (cateris paribus)

- Pada harga rendah, lebih banyak barang yang akan diminta ketimbang pada harga tinggi, dimana hal-hal lain sama (cateris paribus)

2.5 Teori Rasionalitas

Ilmu ekonomi adalah suatu studi yang mempelajari tentang manusia. Dalam kapitalisme, studi yang dimaksud bukanlah tentang manusia secara umum, tetapi tentang manusia ekonomi yang berperilaku untuk memenuhi kebutuhan atas barang-barang yang jumlahnya terbatas (scarcity). Untuk memenuhi kebutuhan yang jumlahnya terbatas, maka manusia harus melakukan pilihan. Cara melakukan pilihan tersebut hanya dapat dilakukan oleh manusia ekonomi secara rasionalitas ekonomi (Al arif & Euis Amalia, 2010:65).

2.5.1 Defenisi Rasionalitas

Al Arif dan Euis Amalia (2010:67) menjelaskan dalam literatur teori ekonomi yang tersedia, seorang perilaku ekonomi diasumsikan rasional berdasarkan hal-hal berikut :

1. Setiap orang tahu apa yang mereka mau dan inginkan, serta mampu mengambil suatu keputusan atas sesuatu hal, dari sesuatu yang paling diinginkan (most preferred) sampai dengan yang paling kurang diinginkan (less preferred). Serta setiap individu mampu bertindak dan mengambil keputusan secara konsisten.

2. Keputusan yang diambil berdasarkan pertimbangan tradisi, nilai-nilai, dan mempunyai alasan dan argumentasi yang jelas dan lugas. hal ini menunjukkan bahwa metodologi rasionalitas ialah ketika hal ini diambil berdasarkan cara berpikir dari setiap pelaku ekonomi itu sendiri.

3. Setiap keputusan yang diambil oleh individu ini harus menuju pada pengkuantifikasian keputusan akhir dalam satuan unit moneter.

4. Dalam model produksi dari kapitalisme, rasionalitas berarti kepuasan yang dapat dicapai dengan prinsip efisiensi dan tujuan dari ekonomi itu sendiri. 5. Perilaku seorang individu yang rasional dalam mencapai kepuasan

berdasarkan kepentingan sendiri bersifat materil (materil self interest) akan menuntun pada pembuatan pada barang-barang sosial yang berguna bagi kemaslahatan umat.

dengan defenisi penampakan pilihan yang lebih disukai. Yaitu, jika seluruh pilihan ini bisa dijelaskan ketika memilih yang alternative yang lebih disukai dengan berdasarkan hubungan hubungan postulat pi;ihan yang lebih disukai.

Secara ringkas rasionalitas dalam banyak ekonomi literatur berarti kepentingan sendiri (self interest) dan pada saat bersamaan konsisten pada pilihan berdasarkan tujuan yang ingin dicapai, diman bisa dikuantifikasikan menuju maksimalisasi bebrapa ide kesejahteraan umum.

2.5.2 Konsep Rasionalitas Islam

Terminologi rasionalitas merupakan terminologi yang sangat longgar. Argumentasi apapun yang dibangun selama hal tersebut masih memenuhi kaidah-kaidah logika yang ada dan dapat diterima akal, maka hal ini dapat dianggap sebagai bagian dari ekspresi rasionalitas. Terminologi rasionalitas dibangun atas dasar kaidah-kaidah yang diterima secara universal dan tidak perlu dilakukan pengujian untuk membuktikan kebenarannya, yang disebut sebagai aksioma (P3EI Universitas Islam Indonesi Yogyakarta dan BI, 2008:27).

Rasionalitas Islam secara umum dibangun atas dasar aksioma-aksioma yang diderivasikan dari agama Islam. Meskipun demikian beberapa aksioma ini merupakan kaidah yang berlaku umum dan universal sesuai dengan universalitas agama Islam. Secara garis besar sebagai berikut.

Kegiatan ekonomi harus diarahkan untuk mencukupi lima jenis kebutuhan guna menghasilkan maslahah. Karenanya, pada dasarnya setiap pelaku ekonomi akan berorientasi untuk mencapai maslahah ini, seseorang akan selalu :

1. Maslahah yang lebih besar lebih disukai daripada yang lebih sedikit 2. Maslahah diupayakan terus meningkat sepanjang waktu

b. Setiap pelaku ekonomi selalu berusaha untuk tidak melakukan kemubaziran (non-wasting)

Perilaku mencegah wasting ini diinginkan oleh setiap pelaku karena dengan terjadinya kemubaziran berarti telah terjadi pengurangan dari sumber daya yang dimiliki tanpa kompensasi berupa hasil yang sebanding.

c. Setiap pelaku ekonomi selalu berusah untuk meminimumkan resiko (risk aversion)

Resiko adalah sesuatu yang tidak menyenangkan dan oleh karenanya menyebabkan penurunan maslahah yang diterima. Namun, tidak semua resiko yang mampu untuk dihindari dan diminimumkan. Hanya resiko yang dapat diantisipas (anticipated risk) yang dapat dihindari atau diminimumkan. Ada juga resiko-resiko yang setiap orang bersedia menanggungnya, karena pertimbangan maslahah yang lebih besar.

d. Setiap pelaku ekonomi dihadapkan pada situasi ketidakpastian

diidentikkan dengan resiko itu sendiri, atau ketidakpastian dianggap sebagai dual dari resiko.

e. Setiap pelaku berusaha melengkapi informasi dalam upaya meminimumkan resiko

Dalam kondisi ketidakpastian, setiap pelaku berusaha untuk mencari dan melengkapi informasi serta kemampuannya. Hal ini kemudian digunakan untuk mengkalkulasi apakah suatu resiko masuk dalam kategori resiko yang bernilai (worthed) atau resiko yang tak bernilai (unworthed risk) sehingga dapat ditentukan keputusan apakah akan menghadapi resiko tersebut atau menghindarinya. Informasi ini dapat digali melalui fenomena kejadian masa lalu ataupun petunjuk/informasi yang diberikan pihak tertentu (P3EI Universitas Islam Indonesi Yogyakarta dan BI, 2008:28-30).

2.6 Pengertian Infaq

Infaq adalah merupakan amal ibadah kepada Allah dan amal sosial kemasyarakatan serta kemanusiaan dalam wujud menyerahkan sebagian harta atau nilainya oleh perorangan atau badan hukum untuk diberikan kepada seseorang atau badan hukum karena suatu kebutuhan (Kurde, 2005:18). Infaq juga bisa diartikan mengeluarkan atau membelanjakan suatu (harta) untuk suatu kepentingan yang baik dengan mengharapkan ridho Allah.

2.7 Pengertian Sedekah

wajib maupun perintah sunnah, yang merupakan perintah Allah dan sekaligus merupakan amal sosial kemasyarakatan dan kemanusiaan (Kurde, 2005:20). Sedekah bisa diartikan juga dengan megeluarkan harta maupun non-materi atau ibadah-ibadah fisik non-materi seperti menolong orang lain dengan tenaga dan pikiran, serta mengajarkan ilmu pengetahuan.

2.8 Pengertian Keengganan

Enggan merupakan salah satu dari banyaknya beberapa kata sifat dan memiliki banyak arti. Kata enggan itu sendiri dapat diartikan sebagai kata sifat yang lain yaitu malas atau tidak mau, tidak acuh, tidak sudi, tidak suka dan masih memiliki banyak arti dari kata enggan tersebut

2.9BAZIS dan LAZ di Indonesia

Di Indonesia sudah ada satu organisasi yang menangani masalah zakat, yaitu BAZIS (Badan Amil Zakat, Infaq, dan Sedekah). Sistem pengelolaan zakat terdapat dalam UU No. 23 Tahun 2011 tentang pengelolaan zakat, di dalamnya mengatur tentang pelaksanan pengelolaan zakat dimulai dari perencanaan sampai pada tahap pendistribusian dan pendayagunaannya.

2.9.1 Badan Amil Zakat Nasional ( BAZNAS)

Baznas ialah lembaga yang melakukan pengelolaan zakat secara nasional. Di Indonesia, terdapat lembaga semi-pemerintah yang berwenang untuk melakukan pengolahan dan pendistribusian zakat, yaitu Badan Amil Zakat dari tingkat nasional (BAZNAS) sampai tingkat daerah (BAZDA). Selain itu, ada juga Lembaga Amil Zakat (LAZ) yang dibentuk oleh masyarakat yang diresmikan oleh pemerintah, yang juga memiliki tugas membantu pengumpulan, pendistribusian, dan pendayagunaan zakat.

2.9.2 Rumah Zakat (RZ)

Abu Syauqi, salah satu tokoh dai muda Bandung, bersama beberapa rekan di kelompok pengajian Majlis Taklim Ummul Quro sepakat membentuk lembaga sosial yang concern pada bantuan kemanusiaan. 2 Juli 1998, terbentuklah organisasi bernama Dompet Sosial Ummul Quro (DSUQ). Dengan dukungan masyarakat yang terus meluas mendorong dilakukannya pengelolaan organisasi ini lebih baik. Seiring berjalannya waktu dan perkembangannya pada tahun 2002 identitas lembaga sebagai lembaga amil zakat semakin dikuatkan. Pada tahun 2003 DSUQ berubah nama menjadi Rumah Zakat Indonesia DSUQ seiring dengan turunnya SK Menteri Agama RI No. 157 pada tanggal 18 Maret 2003 yang mensertifikasi organisasi ini sebagai Lembaga Amil Zakat Nasional (www.rumahzakat.org)

2.9.3 Dompet Dhuafa

Dompet Dhuafa Republika adalah lembaga nirlaba milik masyarakat indonesia yang berkhidmat mengangkat harkat sosial kemanusiaan kaum dhuafa dengan dana ZISWAF (Zakat, Infaq, Shadaqah, Wakaf, serta dana lainnya yang halal dan legal, dari perorangan, kelompok, perusahaan/lembaga). Kelahirannya berawal dari empati kolektif komunitas jurnalis yang banyak berinteraksi dengan masyarakat miskin, sekaligus kerap jumpa dengan kaum kaya. Digagaslah manajemen galang kebersamaan dengan siapapun yang peduli kepada nasif dhuafa. Empat orang wartawan yaitu Parni Hadi, Haidar bagir, S. Sinansari Ecip, dan Eri Sudewo berpadu sebagai Dewan Pendiri lembaga independen Dompet Dhuafa Republika.

Pada 4 September 1994, Yayasan Dompet Dhuafa Republika pun didirikan. Empat orang pendirinya adalah Parni Hadi, Haidar Bagir, Sinansari Ecip, dan Erie Sudewo. Sejak itu, Erie Sudewo ditunjuk mengawal Yayasan Dompet Dhuafa dalam mengumpulkan dan menyalurkan dana Ziswaf dalam wujud aneka program kemanusiaan, antara lain untuk kebutuhan kedaruratan, bantuan ekonomi, kesehatan, dan pendidikan bagi kalangan dhuafa.

Berdasarkan Undang-undang RI Nomor 38 Tahun 1999 tentang Pengelolaan zakat, Dompet Dhuafa merupakan institusi pengelola zakat yang dibentuk oleh masyarakat. Tanggal 8 Oktober 2001, Menteri Agama Republik Indonesia mengeluarkan Surat Keputusan Nomor 439 Tahun 2001 tentang Pengukuhan Dompet Dhuafa Republika sebagai Lembaga Amil Zakat tingkat nasional (www.dompetdhuafa.org).

2.10 Penelitian Terdahulu

Adapun penelitian-penelitian terdahulu yang berkaitan dengan judul penelitian ini adalah sebagai berikut:

1. Andi Riswan (2012), dengan judul “Analisis Faktor–FaktorPendorong Masyarakat Membayar Zakat, Infaq, Dan Sedekah (ZIS) Melalui BAZDA Sumatera Utara” hasil penelitian menunjukkan bahwa faktor-faktor yang mendorong masyarakat membayar ZIS tersebut adalah pelayanan, lokasi, teknik pengumpulan dan status BAZDASU dan meningkatkan kesadaran masyarakat dalam berzakat, berinfaq dan bersedekah, BAZDASU harus terus

meningkatkan kualitas kinerja, pelayanan, sosialisasi dan program-program

unggulannya, guna membangun citra BAZDASU yang lebih baik kedepannya.

digunakan untuk pengambilan sampel adalah sampel acak (Probability Sampling). Hasil penelitian yang diolah dengan program SPSS Versi 16.0 for windows menunjukkan bahwa pengaruh variabel independen (kepercayaan, religiusitas dan pendapatan) terhadap variabel dependen (minat masyarakat) sebesar 57,4%, sedangkan yang 42,6% dipengaruhi oleh variabel lain yang tidak dimasukkan dalam penelitian ini.

3. Penelitian yang dilakukan Lusiana Kanji, H. Abd. Hamid Habbe dan Mediaty

(2011), dengan judul Aktor Determinan Motivasi Membayar Zakat, hasil penelitian menunjukkan bahwa faktor ibadah, pengetahuan zakat, harta kekayaan atau pendapatan, peran pemerintah, peran ulama dan kredibilitas lembaga amil zakat berpengaruh positif dan signifikan terhadap motivasi membayar zakat.

4. Penelitian yang dilakukan Hairunnizam Wahid, Mohd. Ali Mohd. Noor & Sanep Ahmad (2005), dengan judul Kesadaran Membayar Zakat: Apakah Faktor Penentunya? hasil penelitian menunjukkan hasil analisis ekonometrik bahwa faktor kepuasan oleh institusi zakat adalah signifikan mempengaruhi pembayaran zakat. Beberapa cadangan juga diutarakan untuk membantu meningkatkan kesedaran pembayar zakat terhadap tanggung jawab mereka dalam membayar zakat.